Nach Lithium und Cobalt jetzt Mangan (Manganese) der nächste Focus ? - 500 Beiträge pro Seite

eröffnet am 10.11.17 15:26:13 von

neuester Beitrag 28.07.21 22:37:57 von

neuester Beitrag 28.07.21 22:37:57 von

Beiträge: 131

ID: 1.266.914

ID: 1.266.914

Aufrufe heute: 0

Gesamt: 8.634

Gesamt: 8.634

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 603 | |

| vor 1 Stunde | 483 | |

| vor 1 Stunde | 330 | |

| vor 58 Minuten | 301 | |

| gestern 22:56 | 275 | |

| vor 1 Stunde | 255 | |

| vor 1 Stunde | 246 | |

| gestern 15:31 | 215 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.835,62 | +0,34 | 203 | |||

| 2. | 2. | 145,78 | +0,03 | 112 | |||

| 3. | 3. | 2.378,06 | +0,73 | 97 | |||

| 4. | 4. | 7,4000 | -0,80 | 87 | |||

| 5. | 5. | 6,6680 | +1,12 | 77 | |||

| 6. | 7. | 0,4013 | -0,17 | 44 | |||

| 7. | 6. | 3,6650 | +1,66 | 41 | |||

| 8. | 8. | 0,1975 | -1,74 | 40 |

Mangan (Manganese) könnte ja nach Lithium und Cobalt die nächste batteriegetriebene "Rohstoff-Sau" sein, die 2018 durchs Dorf getrieben wird.

----------------------------

Folgende Werte habe ich jetzt mal gefunden:

AUD Werte

ECLIPSE METALS (EPM) - High Grade (historisch Werte), an der Oberfläche, nahe Hafen (10KM), direct shipping ore potential, Dillings beginnen jetzt, 16 Mio AUD Marketcap (bei aktuell 1,5 audcent) - Mein Favorit, bin eingestiegen

Sehr guten Überblick über EPM ergibt folgender Link:

https://www.getrevue.co/profile/Thunder54/issues/asx-just-th…

-------

OM HOLDINGS (OMH) – Produzent, 345 Mio AUD Marketcap

------

MONTEZUMA MINING (MZM) – Low Grade in der Pampa (Für mich uninteressant)

------

Gulf Manganese (GMC) – ist aber eher ein Smelter Wert als ein Explorer

-----------------------------------------------------

Can Werte

MANGANESE X ENERGY (Low Grade)

------

AMERICAN MANGANESE (Blicke da noch nicht durch, scheint eher an der Mangan Anwendungsforschung interessiert zu sein, als ein Explorer zu sein )

----------------------------------------------

Bedarf scheint schnell zu steigen

Demand for High Grade Manganese Growing With EV Market USA News Group News Commentary

NEWS PROVIDED BY USA News Group Nov 08, 2017, 09:00 ET

LOS ANGELES, November 8, 2017 /PRNewswire/ --

It appears that lithium is not the only metal to feel the pull of the Electric Vehicle market demand. The need for high grade, high purity manganese is also rising quickly.

Manganese companies on investors' radar as a result of this unique situation include Ferroglobe PLC (NASDAQ: GSM), Anglo American PLC (LSE: AAL), Glencore PLC (LSE: GLEN), and Maxtech Ventures (CSE: MVT) (OTC: MTEHF).

High grade, high purity manganese is used as a primary cathode material in lithium-ion manganese batteries (NCM batteries). The lithiumnickel-cobalt manganese (NCM) formulation of batteries is the slated as the next generation of battery cathodes after the lithium-nickelcobalt-aluminum design (NCA) battery, and offers superior efciencies, high power and low cost.

Large producers of manganese are adding production, but one smaller mining company is being highlighted for its efforts to vastly expand manganese resources in Brazil. Maxtech Ventures (CSE: MVT) (OTC: MTEHF) is already positioned for near-term production of manganese with an immediate path to local distribution.

International miners that produce manganese are experiencing positive growth of global demand including Ferroglobe PLC (NASDAQ: GSM), a leading producer of manganese, Anglo American PLC (LSE: AAL), a large miner of manganese worldwide, and Glencore PLC (LSE: GLEN), a highly diversied company that produces signicant manganese products.

MANGANESE: A SLEEPER METAL

Manganese is a relatively abundant metal that is mined worldwide, but not in North America.

Roughly 90% of all manganese production is used in the manufacture of steel; the remaining 10% is used in specialty chemical and agricultural applications.

But thanks to the newly added requirements for technology markets, Manganese is now one of several crucial metals headed for a tight supply crunch, a recently published report says.

After looking at projected demand for manganese and other minerals, the researchers believe that, "much more investment in exploration is needed for supplies to keep up."

Other metals listed as crucially needed in the future are cobalt, another component of lithium-ion batteries, and rare earths, which are used in high-performance magnets.

Indium, tellurium and gallium are also listed due to their use in solar power technologies.

The researchers point out that if nothing changes, lack of supply could cause prices for these metals to spike and lead to serious global challenges.

AUTO GIANTS ROLLING

In answer to technology needs, battery and automotive manufacturing giants are developing their own NMC supplies and formulations.

Already 3M has patented its own NMC battery, which is used by LG Chem in the Chevy Volt and Nissan Leaf. BMW has also selected the NMC battery, while General Electric has selected a lithium-manganese battery.

GM has declared that its entire future in manufacturing is headed toward an all-electric vehicle feet.

Tesla meanwhile has signed a ve-year exclusive agreement with prominent NMC battery researcher, Dr. Jeff Dahn to help reduce the costs of its batteries.

All of this can really only mean that the supply for manganese, along with its star counterpart lithium, will continue to increase dramatically.

https://www.prnewswire.com/news-releases/demand-for-high-gra…

--------------------------

Kennt Ihr noch andere Produzenten oder Explorer, deren Hauptrohstoff Mangan ist ?

Ich meine jetzt aber keine oben genannte Großkonzerne, wie Anglo American oder Glencore, wo Mangan nur eine kleine Nebensparte ist.

Bitte mir hier mitteilen, vielen Dank im voraus.

----------------------------

Folgende Werte habe ich jetzt mal gefunden:

AUD Werte

ECLIPSE METALS (EPM) - High Grade (historisch Werte), an der Oberfläche, nahe Hafen (10KM), direct shipping ore potential, Dillings beginnen jetzt, 16 Mio AUD Marketcap (bei aktuell 1,5 audcent) - Mein Favorit, bin eingestiegen

Sehr guten Überblick über EPM ergibt folgender Link:

https://www.getrevue.co/profile/Thunder54/issues/asx-just-th…

-------

OM HOLDINGS (OMH) – Produzent, 345 Mio AUD Marketcap

------

MONTEZUMA MINING (MZM) – Low Grade in der Pampa (Für mich uninteressant)

------

Gulf Manganese (GMC) – ist aber eher ein Smelter Wert als ein Explorer

-----------------------------------------------------

Can Werte

MANGANESE X ENERGY (Low Grade)

------

AMERICAN MANGANESE (Blicke da noch nicht durch, scheint eher an der Mangan Anwendungsforschung interessiert zu sein, als ein Explorer zu sein )

----------------------------------------------

Bedarf scheint schnell zu steigen

Demand for High Grade Manganese Growing With EV Market USA News Group News Commentary

NEWS PROVIDED BY USA News Group Nov 08, 2017, 09:00 ET

LOS ANGELES, November 8, 2017 /PRNewswire/ --

It appears that lithium is not the only metal to feel the pull of the Electric Vehicle market demand. The need for high grade, high purity manganese is also rising quickly.

Manganese companies on investors' radar as a result of this unique situation include Ferroglobe PLC (NASDAQ: GSM), Anglo American PLC (LSE: AAL), Glencore PLC (LSE: GLEN), and Maxtech Ventures (CSE: MVT) (OTC: MTEHF).

High grade, high purity manganese is used as a primary cathode material in lithium-ion manganese batteries (NCM batteries). The lithiumnickel-cobalt manganese (NCM) formulation of batteries is the slated as the next generation of battery cathodes after the lithium-nickelcobalt-aluminum design (NCA) battery, and offers superior efciencies, high power and low cost.

Large producers of manganese are adding production, but one smaller mining company is being highlighted for its efforts to vastly expand manganese resources in Brazil. Maxtech Ventures (CSE: MVT) (OTC: MTEHF) is already positioned for near-term production of manganese with an immediate path to local distribution.

International miners that produce manganese are experiencing positive growth of global demand including Ferroglobe PLC (NASDAQ: GSM), a leading producer of manganese, Anglo American PLC (LSE: AAL), a large miner of manganese worldwide, and Glencore PLC (LSE: GLEN), a highly diversied company that produces signicant manganese products.

MANGANESE: A SLEEPER METAL

Manganese is a relatively abundant metal that is mined worldwide, but not in North America.

Roughly 90% of all manganese production is used in the manufacture of steel; the remaining 10% is used in specialty chemical and agricultural applications.

But thanks to the newly added requirements for technology markets, Manganese is now one of several crucial metals headed for a tight supply crunch, a recently published report says.

After looking at projected demand for manganese and other minerals, the researchers believe that, "much more investment in exploration is needed for supplies to keep up."

Other metals listed as crucially needed in the future are cobalt, another component of lithium-ion batteries, and rare earths, which are used in high-performance magnets.

Indium, tellurium and gallium are also listed due to their use in solar power technologies.

The researchers point out that if nothing changes, lack of supply could cause prices for these metals to spike and lead to serious global challenges.

AUTO GIANTS ROLLING

In answer to technology needs, battery and automotive manufacturing giants are developing their own NMC supplies and formulations.

Already 3M has patented its own NMC battery, which is used by LG Chem in the Chevy Volt and Nissan Leaf. BMW has also selected the NMC battery, while General Electric has selected a lithium-manganese battery.

GM has declared that its entire future in manufacturing is headed toward an all-electric vehicle feet.

Tesla meanwhile has signed a ve-year exclusive agreement with prominent NMC battery researcher, Dr. Jeff Dahn to help reduce the costs of its batteries.

All of this can really only mean that the supply for manganese, along with its star counterpart lithium, will continue to increase dramatically.

https://www.prnewswire.com/news-releases/demand-for-high-gra…

--------------------------

Kennt Ihr noch andere Produzenten oder Explorer, deren Hauptrohstoff Mangan ist ?

Ich meine jetzt aber keine oben genannte Großkonzerne, wie Anglo American oder Glencore, wo Mangan nur eine kleine Nebensparte ist.

Bitte mir hier mitteilen, vielen Dank im voraus.

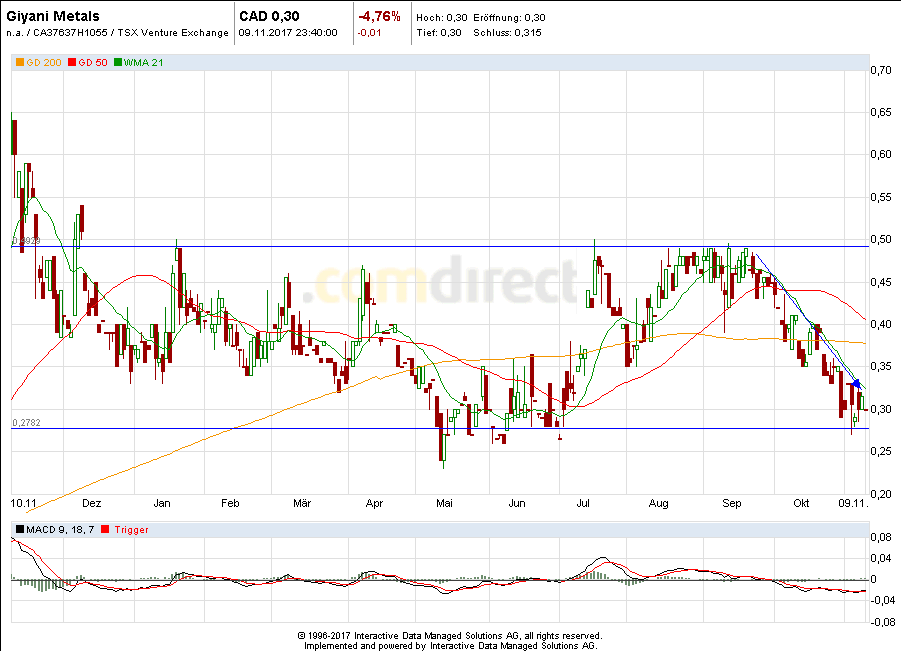

Antwort auf Beitrag Nr.: 56.154.014 von Reiners am 10.11.17 15:26:13Giyani Metals - mit sehr wenig Umsatz in Kanada - bei 0,30 Can $ - ca. 0,20 €

vom - www.goldinvest.de - noch ganz am Anfang - in Botswana -

bei www.goldinvest kann man sich auch die anderen -teilweise- interessanten Meldungen ansehen.

der Link

http://www.goldinvest.de/aus-der-redaktion/giyani-metals-cor…

und bei www.finanznachrichten.de - die Meldung in deutsch

http://www.finanznachrichten.de/nachrichten-2017-11/42150605…

vom - www.goldinvest.de - noch ganz am Anfang - in Botswana -

bei www.goldinvest kann man sich auch die anderen -teilweise- interessanten Meldungen ansehen.

der Link

http://www.goldinvest.de/aus-der-redaktion/giyani-metals-cor…

und bei www.finanznachrichten.de - die Meldung in deutsch

http://www.finanznachrichten.de/nachrichten-2017-11/42150605…

Der Chart zu Giyani Metals - die Unterstützung bei 0,28 Can. $

Antwort auf Beitrag Nr.: 56.154.014 von Reiners am 10.11.17 15:26:13

z.B. Maxtech Ventures [CNSX:MVT]

Buddeln in Brasilien und Marokko

Zitat von Reiners: Kennt Ihr noch andere Produzenten oder Explorer, deren Hauptrohstoff Mangan ist ?

Bitte mir hier mitteilen, vielen Dank im voraus.

z.B. Maxtech Ventures [CNSX:MVT]

Buddeln in Brasilien und Marokko

Top Favorit für mich: African Rainbow

...aber bitte noch nicht einsteigen,...ich muss noch erste Posi aufbauen

Gruß

Lenny

...aber bitte noch nicht einsteigen,...ich muss noch erste Posi aufbauen

Gruß

Lenny

Trading Spotlight

Antwort auf Beitrag Nr.: 56.155.004 von urpferdchen am 10.11.17 16:41:44Was sagst zu diesem Ausbruch? Nach fünf langen Jahren...

@Reiners

Eclipse Metals hat ja noch einige andere Eisen im Feuer. Hast du dich da auch schon bisschen reingefuchst? Genial finde ich wieder die Nähe zum Hafen.

Erinnert mich ein bisschen an dein anderes Schmuckstück Metro Mining. Nur das die sogar noch ihren eigenen Hafen besitzen...

@Reiners

Eclipse Metals hat ja noch einige andere Eisen im Feuer. Hast du dich da auch schon bisschen reingefuchst? Genial finde ich wieder die Nähe zum Hafen.

Erinnert mich ein bisschen an dein anderes Schmuckstück Metro Mining. Nur das die sogar noch ihren eigenen Hafen besitzen...

Bookmark

als den Titel gelesen habe ich zu >95% auf Author Reiners getippt.

werde mich hier voraussichtlich noch EInige Male melden.

werde mich hier voraussichtlich noch EInige Male melden.

Antwort auf Beitrag Nr.: 56.154.014 von Reiners am 10.11.17 15:26:13ja, Gyuani Metals auf jeden Fall, Explorer.

die sehen es eben auch explizit auf high grades ab("ziel"(und bis dato echt gute Ergebnisse, iMo)),

aber eben auch "einfach noch early".

Maxtech war glaube ich Die Vormalige, ach Wie hiessen Sie

.........Cancana Resources??

American Manganese, war ich vor Jahren nahe dran

(und investiert, und schönn Was verloren(glaube Gute 50%)).

also der "Larry Reaugh", für mich hat Der wirklich gaaanz derbe versch************ssen.

nicht mehr auf aktuellerem Stand, aber soweit ich weiss hast Du Recht:

die Artillery Peak Economics Kalkulation fiel, m.E., ziemlich mies aus;

inzwischen sind Sie m.W. mehr auf "(eMetals)Recycling" aus.

ob Artillery Peak immernoch aktiver verfolgt wird, k.A., aber wäre möglich.

relativ zu American Manganese ist für mich ManganeseX XXmal interessanter.

achso, und Wo Wir bei Denen sind,

die hatten Wir ja Beide schonmal Etwas diskutiert:

da(nn) gibt es natürlich auf Jeden Fall auch noch Das "Woodstock Projekt", "2 Steinwürfe weiter"(Bezug),

was glaube ich Buchans Minerals gehörte, jetzt aber Minco Plc,

dessen Economics ja aber "eher zum wegrennen" aussahen.

(bei Denen aber die Besonderheit dass Sie, auch, "EMM" Kandidat waren).

achso, es gab auch mal Diese AG, Callabonna Resources, mit (resource)"target":

http://www.proactiveinvestors.com.au/companies/news/131696/c…

, aber Keine Ahnung ob Die "noch Da dran" sind.

"technisch" wäre sicher Besonderheit dass Das Ziell auch hochgradig war.

die sehen es eben auch explizit auf high grades ab("ziel"(und bis dato echt gute Ergebnisse, iMo)),

aber eben auch "einfach noch early".

Maxtech war glaube ich Die Vormalige, ach Wie hiessen Sie

.........Cancana Resources??

American Manganese, war ich vor Jahren nahe dran

(und investiert, und schönn Was verloren(glaube Gute 50%)).

also der "Larry Reaugh", für mich hat Der wirklich gaaanz derbe versch************ssen.

nicht mehr auf aktuellerem Stand, aber soweit ich weiss hast Du Recht:

die Artillery Peak Economics Kalkulation fiel, m.E., ziemlich mies aus;

inzwischen sind Sie m.W. mehr auf "(eMetals)Recycling" aus.

ob Artillery Peak immernoch aktiver verfolgt wird, k.A., aber wäre möglich.

relativ zu American Manganese ist für mich ManganeseX XXmal interessanter.

achso, und Wo Wir bei Denen sind,

die hatten Wir ja Beide schonmal Etwas diskutiert:

da(nn) gibt es natürlich auf Jeden Fall auch noch Das "Woodstock Projekt", "2 Steinwürfe weiter"(Bezug),

was glaube ich Buchans Minerals gehörte, jetzt aber Minco Plc,

dessen Economics ja aber "eher zum wegrennen" aussahen.

(bei Denen aber die Besonderheit dass Sie, auch, "EMM" Kandidat waren).

achso, es gab auch mal Diese AG, Callabonna Resources, mit (resource)"target":

http://www.proactiveinvestors.com.au/companies/news/131696/c…

, aber Keine Ahnung ob Die "noch Da dran" sind.

"technisch" wäre sicher Besonderheit dass Das Ziell auch hochgradig war.

Meridian Mining

....erinner mich noch einige jahre zurück:Cancana Resources war mal interessant...

ist ja bei Meridian gelandet, die produzieren

https://meridianmining.co/wp-content/uploads/2016/11/Meridia…

gold & zinnprojekt gibts auch noch

keine ahnung ansonsten.. der chart sagt mal zumindest, daß der markt nicht unzufrieden ist.

schau ich mir vielleicht doch mal genauer an.

Antwort auf Beitrag Nr.: 56.158.055 von Popeye82 am 10.11.17 22:06:183,4 Ergänzungen:

also wenn Du in Den "Standard"Manganmarekt reinwillst ist Es meine ich nicht sooo ausschlagggebend ob Du jetzt 1,2 Konkurrenten mehr, oder Weniger, hast.

mangan ist Ein bulk/Massen-markt,

ich glaube sogar Einer Der größten Rohstoffmärkte Die Es gibt.

mangan wird wohl vor Allem als Additiv für Eisen benutzt,

um Dem nochmal Eigenschaften zuzufügen/verstärken.

deswegen haben Diese -Eisen/Mangan-Märkte glaube ich auch "Parallelen",

laufen "teilweise ziemlich ähnlich".

wenn Du Jetzt, aber, in den "EMM"/"EMD" Markt reinwillst dann sieht Das m.E. schon deutlich Anders aus.

der beträgt nur Einen Bruchteil der Größe,

vielmehr Spezifikationen,

und da schafft es letztlich auch fast Keiner rein.

(ähnlich analog zu Graphite(und Anderen) glaube ich, riesenriesenmarktanteil: China

(ein Teil Des "Szenarios" Warum ich Das auch mal "spielen", partizipieren, wollte))

Zu Guyani, noch:

"brain" dahinter ist wohl v.A. Duarne Panham, wem Der Name Was sagt.

der hat 2,3,4 Mal nicht total ins Klo gegriffen.

und Sie sehen es wohl auch auf den "eMarkt" ab.

Produzenten

gibt es, Wie gesagt, auch noch Jupiter Mines:

die haben (mindestens?)Eine ziemlich große Operation("Tshipi") am laufen,

und nachdem Das mehrere Jahre wohl eine problematische Angelegenheit war,

läuft Es jetzt bei Denen glaube ich ziemlich, ziemlich rund.

bin aber gar nicht sicher ob die, überhaupt, noch quotiert,

nicht schon delisted, sind.

also wenn Du in Den "Standard"Manganmarekt reinwillst ist Es meine ich nicht sooo ausschlagggebend ob Du jetzt 1,2 Konkurrenten mehr, oder Weniger, hast.

mangan ist Ein bulk/Massen-markt,

ich glaube sogar Einer Der größten Rohstoffmärkte Die Es gibt.

mangan wird wohl vor Allem als Additiv für Eisen benutzt,

um Dem nochmal Eigenschaften zuzufügen/verstärken.

deswegen haben Diese -Eisen/Mangan-Märkte glaube ich auch "Parallelen",

laufen "teilweise ziemlich ähnlich".

wenn Du Jetzt, aber, in den "EMM"/"EMD" Markt reinwillst dann sieht Das m.E. schon deutlich Anders aus.

der beträgt nur Einen Bruchteil der Größe,

vielmehr Spezifikationen,

und da schafft es letztlich auch fast Keiner rein.

(ähnlich analog zu Graphite(und Anderen) glaube ich, riesenriesenmarktanteil: China

(ein Teil Des "Szenarios" Warum ich Das auch mal "spielen", partizipieren, wollte))

Zu Guyani, noch:

"brain" dahinter ist wohl v.A. Duarne Panham, wem Der Name Was sagt.

der hat 2,3,4 Mal nicht total ins Klo gegriffen.

und Sie sehen es wohl auch auf den "eMarkt" ab.

Produzenten

gibt es, Wie gesagt, auch noch Jupiter Mines:

die haben (mindestens?)Eine ziemlich große Operation("Tshipi") am laufen,

und nachdem Das mehrere Jahre wohl eine problematische Angelegenheit war,

läuft Es jetzt bei Denen glaube ich ziemlich, ziemlich rund.

bin aber gar nicht sicher ob die, überhaupt, noch quotiert,

nicht schon delisted, sind.

Antwort auf Beitrag Nr.: 56.158.382 von Popeye82 am 10.11.17 23:00:54Reiners,

so toll ich Eclipse finde, MK noch niedrig, alles ok...aber im Moment "Fahnenstange" von 0,05Cent auf 1,5 Cent. Das gefällt mir mal eben NULL. 200% Steigerung des Sharepreis innerhalb einer kurzen Zeit. Ich warte trotzdem ab..auch wenn die Bohrergebnisse pendig sind.

Super Thread. Danke.

so toll ich Eclipse finde, MK noch niedrig, alles ok...aber im Moment "Fahnenstange" von 0,05Cent auf 1,5 Cent. Das gefällt mir mal eben NULL. 200% Steigerung des Sharepreis innerhalb einer kurzen Zeit. Ich warte trotzdem ab..auch wenn die Bohrergebnisse pendig sind.

Super Thread. Danke.

Antwort auf Beitrag Nr.: 56.158.382 von Popeye82 am 10.11.17 23:00:54Vorab muss ich sagen, dass ich mich erst seit ein paar Tagen intensiver mit Mangan beschäftige.

Ich wäre immer vorsichtig wenn eine Firma damit wirbt "EMM"/"EMD" fähig zu sein. Wahrscheinlich kannst Du jedes Mangan Konzentrat "EMM"/"EMD" fähig machen. Ist halt immer eine Frage des Aufwandes: Floating, Acid, Thermal, Chemisch.

Volt Res. hat auch mal bei seinem Grafit damit geworben, dass es batteriefähig ist, aber wenn man sich das genau anschaut, wäre der Aufwand viel zu hoch, und da haben viele Konkurrenten besseres Ausgangsmaterial.

Einige Verunreinigungen lassen sich eben leicht entfernen und anderer schwerer. Und man muss sich genau anschauen wie viel von den schwer entfernbaren drin sind.

Ich will jetzt MANGANESE X ENERGY jetzt nix zu- oder absprechen. Dafür kenne ich den Wert zu wenig.

Ich wäre immer vorsichtig wenn eine Firma damit wirbt "EMM"/"EMD" fähig zu sein. Wahrscheinlich kannst Du jedes Mangan Konzentrat "EMM"/"EMD" fähig machen. Ist halt immer eine Frage des Aufwandes: Floating, Acid, Thermal, Chemisch.

Volt Res. hat auch mal bei seinem Grafit damit geworben, dass es batteriefähig ist, aber wenn man sich das genau anschaut, wäre der Aufwand viel zu hoch, und da haben viele Konkurrenten besseres Ausgangsmaterial.

Einige Verunreinigungen lassen sich eben leicht entfernen und anderer schwerer. Und man muss sich genau anschauen wie viel von den schwer entfernbaren drin sind.

Ich will jetzt MANGANESE X ENERGY jetzt nix zu- oder absprechen. Dafür kenne ich den Wert zu wenig.

Antwort auf Beitrag Nr.: 56.159.741 von timesystem1100 am 11.11.17 11:03:02@timesystem1100

"aber im Moment "Fahnenstange" von 0,5Cent auf 1,5 Cent. Das gefällt mir mal eben NULL. 200% Steigerung des Sharepreis innerhalb einer kurzen Zeit."

Ich weiss was Du meinst, ich war mindestens auch 15 Jahre auch so eingestellt, bloss nix hinterherlaufen. Meist ist das auch richtig.

In diesem besonderen Fall sehe ich das aber anderes. Für 0,5 cent wirst Du nicht mehr reinkommen.

Und "zu verhandeln" und Ihr selber sagen, nagut 1,0 cent bin ich bereit zu zahlen (Mitte 0,5 zu 1,5), da handelst zu mit dir selber. Sprich deine Wünsche / Vorstellungen sind dem Markt egal.

Wir sind in besonderen Zeiten, denke dieser ganze Batteriehype kann noch locker 1-2 Jahre weiter gehen. Und wie heißt es immer so schön, solange die Musik spielt solle man auf der Party sein.

Zu siehst ja AUZ, von 1,5 auf 15 audcent in extrem kurzer Zeit. Ich hatte sie kurz von 1,7 auf 1,8 und bei 3,0 waren sie mir wieder zu teuer. Ein Fehler wie sich später rausstellte.

--------------

Auch ohne späteren Batteriemarkt, sehe ich gute Chancen das EPM auch den Stahlmarkt später wirtschaftlich mit guter Marge beliefern kann. (Das ist wichtig im Hinterkopf zu behalten)

Also ob EPM später überhaupt Richtung Batteriemarkt liefern wird, ist zur Zeit mehr als fraglich, da wir die Verunreinigungen noch nicht kennen. Aber darum geht es gar nicht. Der Mensch denkt hier wie ein Affe.

Batterie - Mangan wird gebraucht.

Mangan wird gebraucht - EPM hat Mangan

Ja primitiv, aber mach mal ist die Welt viel primitiver als man denkt.

------------------------

Nun kannst Du sagen, dass aber nicht nur EPM Mangan hat. Stimmt, aber hier passt die Story am besten.

Australien, hohe Grade, 10 KM vom Hafen, DSO fähig.

---

Die anderen haben eben kleinere bis größere Stücke im Puzzel, die nicht richtig passen. Hier ein paar Beispiele

Afrika: Rechtssicherheit ? Ausgebildete Mannschaft zu bekommen? Infrastruktur ? Wo sind Bahnschienen, sind die eventuell schon ausgelastet / belegt, usw.

Entfernung zum Hafen: 1000 Km ein Massengut zum Hafen zu bringen, das muss man sich genau überlegen / durchrechnen ob das noch Sinn macht.

Großkonzern: Mangan ist nur Nebensparte, Mangan-Story wir hier nicht wahrgenommen bzw. wirkt sich bei diesen Milliarenkonzernen nicht aus

Low Grade: Schon immer ein Problem bei Massengüter

-----------------------

Ich habe mich sehr mit Metro Mining beschäftigt, die letzte Jahre, und eines gelernt.

Du kannst ein Projekt haben mit mittlerer Qualität (z.B. Metro: normale bis leicht erhöhte Grade bei mittlerer Verunreinigung), aber wenn die Logistik sehr gut ist (10 KM von der Verladestation aufs Meer) und dazu noch geringe Shipping costs China / Süd-Ost Asien, wo die Smelter stehen, dann kommt die Wirtschaftlichkeit und der Erfolg des Projektes. (Bei Massengüter sind schnell mal 70% der Kosten Logistikkosten. Das berücksichtigen viele oft nicht.)

Dazu noch DSO Material das nicht groß aufbereitet werden muss, und dazu führt, dass Du eine extrem niedrige Capex hast.

Bei diesem Mix werden Projekte Realität und keine Hirngespinste.

Und alle Vorteile die Metro hat, sehe ich auch bei EPM.

Sogar noch mit einem wesentlichen Vorteil EPM, Mangan ist von der Story deutlich mehr sexy als das langweilige Bauxite.

Also EPM die „Sexy Metro“?. Besser geht´s wohl nicht. Aber warten wir mal die Bohrergebnisse, die Ende Dezember kommen sollten ab, dann wirst Du schon sehen wie günstig EPM für 1,5 audcent war / gewesen wäre.

-----------

Mein Tipp, wenn Du ein wirkliches Problem mit den aktuellen 1,5 cent hast, kauf zumindest die Hälfte von dem was zu ursprünglich kaufen wolltest. Dann bist zu zumindest dabei.

Wer hier jetzt noch auf 1,0 audcent spekuliert hat die Börse bis jetzt nicht verstanden. Dafür sind die Handelsvolumen mittlerweile auch schon zu hoch.

Auch wenn einige schon vorher auf mich gehört haben und zu 1,0 eingestiegen sind, ich kann nur weiter jedem von euch den Tipp geben, haut euch das Depot mit EPM voll.

"aber im Moment "Fahnenstange" von 0,5Cent auf 1,5 Cent. Das gefällt mir mal eben NULL. 200% Steigerung des Sharepreis innerhalb einer kurzen Zeit."

Ich weiss was Du meinst, ich war mindestens auch 15 Jahre auch so eingestellt, bloss nix hinterherlaufen. Meist ist das auch richtig.

In diesem besonderen Fall sehe ich das aber anderes. Für 0,5 cent wirst Du nicht mehr reinkommen.

Und "zu verhandeln" und Ihr selber sagen, nagut 1,0 cent bin ich bereit zu zahlen (Mitte 0,5 zu 1,5), da handelst zu mit dir selber. Sprich deine Wünsche / Vorstellungen sind dem Markt egal.

Wir sind in besonderen Zeiten, denke dieser ganze Batteriehype kann noch locker 1-2 Jahre weiter gehen. Und wie heißt es immer so schön, solange die Musik spielt solle man auf der Party sein.

Zu siehst ja AUZ, von 1,5 auf 15 audcent in extrem kurzer Zeit. Ich hatte sie kurz von 1,7 auf 1,8 und bei 3,0 waren sie mir wieder zu teuer. Ein Fehler wie sich später rausstellte.

--------------

Auch ohne späteren Batteriemarkt, sehe ich gute Chancen das EPM auch den Stahlmarkt später wirtschaftlich mit guter Marge beliefern kann. (Das ist wichtig im Hinterkopf zu behalten)

Also ob EPM später überhaupt Richtung Batteriemarkt liefern wird, ist zur Zeit mehr als fraglich, da wir die Verunreinigungen noch nicht kennen. Aber darum geht es gar nicht. Der Mensch denkt hier wie ein Affe.

Batterie - Mangan wird gebraucht.

Mangan wird gebraucht - EPM hat Mangan

Ja primitiv, aber mach mal ist die Welt viel primitiver als man denkt.

------------------------

Nun kannst Du sagen, dass aber nicht nur EPM Mangan hat. Stimmt, aber hier passt die Story am besten.

Australien, hohe Grade, 10 KM vom Hafen, DSO fähig.

---

Die anderen haben eben kleinere bis größere Stücke im Puzzel, die nicht richtig passen. Hier ein paar Beispiele

Afrika: Rechtssicherheit ? Ausgebildete Mannschaft zu bekommen? Infrastruktur ? Wo sind Bahnschienen, sind die eventuell schon ausgelastet / belegt, usw.

Entfernung zum Hafen: 1000 Km ein Massengut zum Hafen zu bringen, das muss man sich genau überlegen / durchrechnen ob das noch Sinn macht.

Großkonzern: Mangan ist nur Nebensparte, Mangan-Story wir hier nicht wahrgenommen bzw. wirkt sich bei diesen Milliarenkonzernen nicht aus

Low Grade: Schon immer ein Problem bei Massengüter

-----------------------

Ich habe mich sehr mit Metro Mining beschäftigt, die letzte Jahre, und eines gelernt.

Du kannst ein Projekt haben mit mittlerer Qualität (z.B. Metro: normale bis leicht erhöhte Grade bei mittlerer Verunreinigung), aber wenn die Logistik sehr gut ist (10 KM von der Verladestation aufs Meer) und dazu noch geringe Shipping costs China / Süd-Ost Asien, wo die Smelter stehen, dann kommt die Wirtschaftlichkeit und der Erfolg des Projektes. (Bei Massengüter sind schnell mal 70% der Kosten Logistikkosten. Das berücksichtigen viele oft nicht.)

Dazu noch DSO Material das nicht groß aufbereitet werden muss, und dazu führt, dass Du eine extrem niedrige Capex hast.

Bei diesem Mix werden Projekte Realität und keine Hirngespinste.

Und alle Vorteile die Metro hat, sehe ich auch bei EPM.

Sogar noch mit einem wesentlichen Vorteil EPM, Mangan ist von der Story deutlich mehr sexy als das langweilige Bauxite.

Also EPM die „Sexy Metro“?. Besser geht´s wohl nicht. Aber warten wir mal die Bohrergebnisse, die Ende Dezember kommen sollten ab, dann wirst Du schon sehen wie günstig EPM für 1,5 audcent war / gewesen wäre.

-----------

Mein Tipp, wenn Du ein wirkliches Problem mit den aktuellen 1,5 cent hast, kauf zumindest die Hälfte von dem was zu ursprünglich kaufen wolltest. Dann bist zu zumindest dabei.

Wer hier jetzt noch auf 1,0 audcent spekuliert hat die Börse bis jetzt nicht verstanden. Dafür sind die Handelsvolumen mittlerweile auch schon zu hoch.

Auch wenn einige schon vorher auf mich gehört haben und zu 1,0 eingestiegen sind, ich kann nur weiter jedem von euch den Tipp geben, haut euch das Depot mit EPM voll.

Antwort auf Beitrag Nr.: 56.160.359 von Reiners am 11.11.17 13:12:32deine Schreiben machen meistens Spass zu lesen.

speziell Dem Ersten Teil schliesse ich mich, sinngemäss, an,

und wollte da auch nochmal Was, Ähnliches, zu schreiben.

achso, zu EMM/EMD,

ich hatte da von American Manganese mal ganz Gutes "sheet" dazu,

die summary, einer Umfangreichen, Die Sie bei Einer Consultingfirma in Auftrag gegeben haben.

vermutlich wirds den Link, Das im "www", nicht mehr geben,

wenn doch stell ichs mal rein.

p.S.

die Ausführungen zu"Logistik, Logistik, Logistik!!" kann ich auch aus Eigenerfahrungen, sinngemäss, vollkommen bestätigen.

Gruss

speziell Dem Ersten Teil schliesse ich mich, sinngemäss, an,

und wollte da auch nochmal Was, Ähnliches, zu schreiben.

achso, zu EMM/EMD,

ich hatte da von American Manganese mal ganz Gutes "sheet" dazu,

die summary, einer Umfangreichen, Die Sie bei Einer Consultingfirma in Auftrag gegeben haben.

vermutlich wirds den Link, Das im "www", nicht mehr geben,

wenn doch stell ichs mal rein.

p.S.

die Ausführungen zu"Logistik, Logistik, Logistik!!" kann ich auch aus Eigenerfahrungen, sinngemäss, vollkommen bestätigen.

Gruss

Antwort auf Beitrag Nr.: 56.159.741 von timesystem1100 am 11.11.17 11:03:02Außerdem ist Dein Focus falsch

Statt sich zu ärgern das der Wert von 0,5 auf 1,5 audcent gestiegen ist, solltest Du die lächerliche Marktkapitialisierung von 17 Mio AUD mal im Verhältnis setzen zu einem möglichen Produktionsszenario, auch wenn das noch Jahre dauert und jetzt erstmal die Batterie-Hype-Story gespielt werden könnte.

Szenario: 500.000 t bei 60-110 USD/T Marge Hallo ?

Gerade bei "gehypten Rohstoffen" (obwohl Mangan, aber noch lange nicht den Stellenwert von Lithium oder Cobalt hat, aber vielleicht 2018 etwas aufholt) schauen die Investoren gerne schon mal ein paar Jahre weiter.

Das könnte EPM auch helfen, denn bis zu einer eventuellen Produktion sind es noch mindestens 2, wenn nicht 3 Jahre.

Statt sich zu ärgern das der Wert von 0,5 auf 1,5 audcent gestiegen ist, solltest Du die lächerliche Marktkapitialisierung von 17 Mio AUD mal im Verhältnis setzen zu einem möglichen Produktionsszenario, auch wenn das noch Jahre dauert und jetzt erstmal die Batterie-Hype-Story gespielt werden könnte.

Szenario: 500.000 t bei 60-110 USD/T Marge Hallo ?

Gerade bei "gehypten Rohstoffen" (obwohl Mangan, aber noch lange nicht den Stellenwert von Lithium oder Cobalt hat, aber vielleicht 2018 etwas aufholt) schauen die Investoren gerne schon mal ein paar Jahre weiter.

Das könnte EPM auch helfen, denn bis zu einer eventuellen Produktion sind es noch mindestens 2, wenn nicht 3 Jahre.

Noch eine Sache die mir sehr gut gefällt bei EPM, wenig Alternativen

Während es bei Lithium wohl mittlerweile ca. 150 Explorer gibt, hat Cobalt mit geschätzten 40-50 auch ganz schön in der Anzahl angezogen.

Und bei Mangan?

Nicht umsonst habe ich den Thread hier aufgemacht und nach Alternativen zu EPM als Mangan Explorer gefragt.

Wo sind wir jetzt? 5-10 Werte max.

Und bei diesen 5 bis 10 kommen einige aus verschiedenen Gründen nicht sinnvoll in Frage

---------

Noch eine Sache. EPM hat seine Operation in Australien. Das Thema Rechtssicherung wird an der Börse entsprechend hoch bewertet.

Warum sonst wird AUZ ca. 6 mal höher bewertet als CLA in Namibia? Ressourcengröße und Qualität sind es wohl nicht, eher das AUZ zeitlich voraus ist und Rechtssicherheit Australien anbietet.

Sollte man in der Bewertung immer mit reinrechnen

Und was haben wir da in Australien außer EPM ?

OM HOLDINGS (OMH) – Produzent, 345 Mio AUD Marketcap

MONTEZUMA MINING (MZM) – Low Grade (10,8%) und 600 Km vom Hafen entfernt

Kennt Ihr noch andere Australische Mangan Explorer ?

Während es bei Lithium wohl mittlerweile ca. 150 Explorer gibt, hat Cobalt mit geschätzten 40-50 auch ganz schön in der Anzahl angezogen.

Und bei Mangan?

Nicht umsonst habe ich den Thread hier aufgemacht und nach Alternativen zu EPM als Mangan Explorer gefragt.

Wo sind wir jetzt? 5-10 Werte max.

Und bei diesen 5 bis 10 kommen einige aus verschiedenen Gründen nicht sinnvoll in Frage

---------

Noch eine Sache. EPM hat seine Operation in Australien. Das Thema Rechtssicherung wird an der Börse entsprechend hoch bewertet.

Warum sonst wird AUZ ca. 6 mal höher bewertet als CLA in Namibia? Ressourcengröße und Qualität sind es wohl nicht, eher das AUZ zeitlich voraus ist und Rechtssicherheit Australien anbietet.

Sollte man in der Bewertung immer mit reinrechnen

Und was haben wir da in Australien außer EPM ?

OM HOLDINGS (OMH) – Produzent, 345 Mio AUD Marketcap

MONTEZUMA MINING (MZM) – Low Grade (10,8%) und 600 Km vom Hafen entfernt

Kennt Ihr noch andere Australische Mangan Explorer ?

Antwort auf Beitrag Nr.: 56.160.359 von Reiners am 11.11.17 13:12:32gut gschrieben und ja, "Der Mensch denkt hier wie ein Affe."

ich gewöhne es mir auch an.. oft wichtig schnell zu handeln.bei AUZ dachte ich echt wow sconi ähnlich gut wie flemington. dazu noch teilen sie flemington mit clean teq.

clean teq ist ja eigentlich ein unternehmen was sich mit der materialaufbereitung beschäftigt hat.

diese technik haben sie von den sowiets gelernt (auch deswegen zog mich der wert schon vor jahren an... die russen sind nunmal die besten im sektor bzgl gold nickel usw)

könnte auch ein vorteil sein bzgl wirtschaftlichkeit.... wenn jetzt AUZ auf dem halebn erzkörper sitzt ist deren marktkap von 350 Mios AUD vielleicht immer noch gering.

die 35 Mios AUD damals... da dachte ich irre komplett irre dieser bewertung.

wenn man so denkt muss man schnell schnell rein. erfahrungsgemäß gehts dann nur noch hoch.

allerdings denke ich selten so

EPM hab ich nicht so im gefühl weil ich nicht weiss wie tief das zeug geht und wie hochgradig die masse sein wird... aber für die marktkap muss erstmal nur was da sein wo wirtschaftlich ist und kein big deposit.

ich gewöhne es mir auch an.. oft wichtig schnell zu handeln.bei AUZ dachte ich echt wow sconi ähnlich gut wie flemington. dazu noch teilen sie flemington mit clean teq.

clean teq ist ja eigentlich ein unternehmen was sich mit der materialaufbereitung beschäftigt hat.

diese technik haben sie von den sowiets gelernt (auch deswegen zog mich der wert schon vor jahren an... die russen sind nunmal die besten im sektor bzgl gold nickel usw)

könnte auch ein vorteil sein bzgl wirtschaftlichkeit.... wenn jetzt AUZ auf dem halebn erzkörper sitzt ist deren marktkap von 350 Mios AUD vielleicht immer noch gering.

die 35 Mios AUD damals... da dachte ich irre komplett irre dieser bewertung.

wenn man so denkt muss man schnell schnell rein. erfahrungsgemäß gehts dann nur noch hoch.

allerdings denke ich selten so

EPM hab ich nicht so im gefühl weil ich nicht weiss wie tief das zeug geht und wie hochgradig die masse sein wird... aber für die marktkap muss erstmal nur was da sein wo wirtschaftlich ist und kein big deposit.

Antwort auf Beitrag Nr.: 56.160.791 von Reiners am 11.11.17 14:52:31Will ja nicht spielverderben oder mäkeln, dennoch möchte ich anmerken, dass man bis auf die Grab Samples(historisch also nicht jorc konform) und Gravity Magneto Dingens nix hat. Keine Frage, die Grade der Ausgrabungen und deren Längen sind schon recht ordentlich. Ist nur die Frage, ob das auch nach aktuellen Untersuchungsstandarts hinkäme.

Explorationsseitig konnte man schon interessante Drillsites/targets ausmachen.

Schwer zu beurteilen was hier möglich ist.

Explorationsseitig konnte man schon interessante Drillsites/targets ausmachen.

Schwer zu beurteilen was hier möglich ist.

Lassen wir mal die ganze Batteriefantasie mal beiseite und schaunen uns mal den Produzenten OM HOLDINGS (letzten Quartalsbericht) an. Hier geht es um den Stahlmarkt.

------------------------------------

Vorab noch 2 Definitionen

C1 COSTS

C1 costs are a standard metric used in copper mining as a reference point to denote the basic cash costs of running a mining operation to allow a comparison across the industry. Although producers are not bound to adhere strictly to any convention, the most widely accepted definition is that from consultants Brook Hunt.

Under the Brook Hunt definition, C1 costs are direct costs, which include costs incurred in mining and processing (labour, power, reagents, materials) plus local G&A, freight and realisation and selling costs. Any by-product revenue is credited against costs at this stage.

--------------------------------

Dry Metric Tonne Unit (DMTU)

A Dry Metric Tonne (Ton) Unit (dmtu) is the internationally agreed-upon unit of measure for iron ore pricing. It has the same mass value as a metric tonne, but the material has been dried to decrease the moisture level.

A dry metric ton unit consists of 1% of iron (Fe) contained in a tonne of ore, excluding moisture. The price per tonne of a certain quantity of iron ore is calculated by multiplying the cents/dmtu price by the percentage of iron content. Iron ore contracts are quoted in US Cents.

-----------------

So aus dem letzten OM HOLDINGS Quartalsbericht

Manganese ore production for the quarter ended 30 September 2017 was 200,878 tonnes with an average grading of 35.84%

• Manganese ore shipments for the quarter ended 30 September 2017 was 251,105 tonnes with an average grading of 35.89%

Metal Bulletin reported that prices of 44% Mn ore closed at US$6.54/dmtu at the end of September 2017. This represented an increase of US$0.67/dmtu from the previous quarter of US$5.87/dmtu CIF China and signals a healthy supply demand balance in the current market.

Unit operating costs The C1 unit cash operating cost for the quarter ended 30 September 2017 was A$3.67/dmtu (US$2.90/dmtu). There was no comparative C1 unit cash operating cost for the quarter ended 30 September 2016 as OMM was in care and maintenance with no mining and production activities took place during that period.

----------

Rechnen wir mal:

35,89% mal US$6.54/dmtu = 234,72 USD je Tonnen Verkaufspreis

35,89% mal US$2.90/dmtu = 104,08 USD je Tonnen C1 Kosten.

Gut da kommen zu den C1 Kosten noch ein paar Kosten oben drauf , aber ich würde mal sagen fette Marge.

------

Grade bei EPM laut Grafik (historisch) 25-52%, also die 35,89% von OM Holdings könnten hier auch drin sein, dazu oberflächennah.

So OM HOLDINGS Bootu Creek Mine liegt aber über 500 km vom Meer entfernt. EPM 10 km vom Hafen. C1 kosten könnten also noch deutlich niedriger liegen als bei OM Holdings.

Klar ist noch viel Arbeit bei EPM und die Ressource muss noch definiert werden, aber wir stehen hier noch ganz am Anfang. Könnte die Aktie 2018 in meinem Depot werden.

------------------------------------

Vorab noch 2 Definitionen

C1 COSTS

C1 costs are a standard metric used in copper mining as a reference point to denote the basic cash costs of running a mining operation to allow a comparison across the industry. Although producers are not bound to adhere strictly to any convention, the most widely accepted definition is that from consultants Brook Hunt.

Under the Brook Hunt definition, C1 costs are direct costs, which include costs incurred in mining and processing (labour, power, reagents, materials) plus local G&A, freight and realisation and selling costs. Any by-product revenue is credited against costs at this stage.

--------------------------------

Dry Metric Tonne Unit (DMTU)

A Dry Metric Tonne (Ton) Unit (dmtu) is the internationally agreed-upon unit of measure for iron ore pricing. It has the same mass value as a metric tonne, but the material has been dried to decrease the moisture level.

A dry metric ton unit consists of 1% of iron (Fe) contained in a tonne of ore, excluding moisture. The price per tonne of a certain quantity of iron ore is calculated by multiplying the cents/dmtu price by the percentage of iron content. Iron ore contracts are quoted in US Cents.

-----------------

So aus dem letzten OM HOLDINGS Quartalsbericht

Manganese ore production for the quarter ended 30 September 2017 was 200,878 tonnes with an average grading of 35.84%

• Manganese ore shipments for the quarter ended 30 September 2017 was 251,105 tonnes with an average grading of 35.89%

Metal Bulletin reported that prices of 44% Mn ore closed at US$6.54/dmtu at the end of September 2017. This represented an increase of US$0.67/dmtu from the previous quarter of US$5.87/dmtu CIF China and signals a healthy supply demand balance in the current market.

Unit operating costs The C1 unit cash operating cost for the quarter ended 30 September 2017 was A$3.67/dmtu (US$2.90/dmtu). There was no comparative C1 unit cash operating cost for the quarter ended 30 September 2016 as OMM was in care and maintenance with no mining and production activities took place during that period.

----------

Rechnen wir mal:

35,89% mal US$6.54/dmtu = 234,72 USD je Tonnen Verkaufspreis

35,89% mal US$2.90/dmtu = 104,08 USD je Tonnen C1 Kosten.

Gut da kommen zu den C1 Kosten noch ein paar Kosten oben drauf , aber ich würde mal sagen fette Marge.

------

Grade bei EPM laut Grafik (historisch) 25-52%, also die 35,89% von OM Holdings könnten hier auch drin sein, dazu oberflächennah.

So OM HOLDINGS Bootu Creek Mine liegt aber über 500 km vom Meer entfernt. EPM 10 km vom Hafen. C1 kosten könnten also noch deutlich niedriger liegen als bei OM Holdings.

Klar ist noch viel Arbeit bei EPM und die Ressource muss noch definiert werden, aber wir stehen hier noch ganz am Anfang. Könnte die Aktie 2018 in meinem Depot werden.

Antwort auf Beitrag Nr.: 56.161.361 von Reiners am 11.11.17 17:08:14Reiners,

alles gut. Ich ärgere mich doch nicht. Den Luxus kann ich mir nicht leisten.Jeden Tag gibt es soviele Chancen da draussen.

Grüsse

alles gut. Ich ärgere mich doch nicht. Den Luxus kann ich mir nicht leisten.Jeden Tag gibt es soviele Chancen da draussen.

Grüsse

"Jeden Tag gibt es soviele Chancen da draussen."

Das ist richtig, aber sie zu finden ist nicht immer einfach und kostet vor allem Zeit und manchmal braucht es auch Glück wie bei mir und EPM.

Das ist richtig, aber sie zu finden ist nicht immer einfach und kostet vor allem Zeit und manchmal braucht es auch Glück wie bei mir und EPM.

Antwort auf Beitrag Nr.: 56.161.433 von Reiners am 11.11.17 17:23:45Ich kann ja Deine Begeisterung verstehen....

Vielleicht täusche ich mich auch, warst Du bei Altech nicht auch so begeistert??

Ganz ruhig, Brauner.

Nette Grüsse von timesystem

Vielleicht täusche ich mich auch, warst Du bei Altech nicht auch so begeistert??

Ganz ruhig, Brauner.

Nette Grüsse von timesystem

"Vielleicht täusche ich mich auch, warst Du bei Altech nicht auch so begeistert??"

Ja stimmt schon, aber es hat sich dann doch rausgestellt, das es recht komplex ist.

Warten wir mal ab, vielleicht wird dass ja noch was mit Altech.

Aber Dagobert Duck Bilder habe ich da nicht gepostet.

Aber vielleicht sind die einfachen Operations (Siehe Metro Mining) dann schlussendlich doch die lukrativeren.

Ja stimmt schon, aber es hat sich dann doch rausgestellt, das es recht komplex ist.

Warten wir mal ab, vielleicht wird dass ja noch was mit Altech.

Aber Dagobert Duck Bilder habe ich da nicht gepostet.

Aber vielleicht sind die einfachen Operations (Siehe Metro Mining) dann schlussendlich doch die lukrativeren.

Antwort auf Beitrag Nr.: 56.161.499 von Reiners am 11.11.17 17:38:45Da könntest Du absolut Richtig liegen. Deshalb hänge ich mit meinem Invest noch in der polnischen Kokskohle...

Antwort auf Beitrag Nr.: 56.161.499 von Reiners am 11.11.17 17:38:45In anderen Threads wird Montezuma "gehypt, von wegen die prüfen gerade, ob ihre Manganvorkommen (Grade, Reinheit?, keine Ahnung)für die Batterieherstellung ausreichen. Deshalb fand ich das ganz interessant, was Du zu MZM geschrieben hast...

akt. MK Montezuma, aber auch nur 24 Mio. AUD...

akt. MK Montezuma, aber auch nur 24 Mio. AUD...

Antwort auf Beitrag Nr.: 56.161.361 von Reiners am 11.11.17 17:08:14würde mich auch freuen wenn Du auf

Beitrag Nr. 19

noch antwortest.

an Sir Krisowaritschko

"Spielverderber" find ich totaler Blödsinn.

in meinen Augen berechtigte Frage, valider Punkt,

und damit nicht schlecht,

sondern gut

Beitrag Nr. 19

noch antwortest.

an Sir Krisowaritschko

"Spielverderber" find ich totaler Blödsinn.

in meinen Augen berechtigte Frage, valider Punkt,

und damit nicht schlecht,

sondern gut

Antwort auf Beitrag Nr.: 56.161.565 von Popeye82 am 11.11.17 17:52:54würde mich auch freuen wenn Du auf

Beitrag Nr. 19

noch antwortest.

Was soll ich darauf antworten, bin ich Geologe ?

Die Ergebnisse wahrscheinlich Ende 2017 werden erste Anhaltspunkte bringen.

Das ist doch immer das selbe. Sicherheit gegen Geld.

Wenn die Dillings Ende Dezember kommen und Sie sind gut, dann kommst Du mit der Meldung nicht mehr für 1,5 rein.

Das sie gut sein könnten, darauf könnten die historischen Daten hinweisen. Und wie gesagt ist ein großes Gebiet, Chance sehe ich nicht als schlecht an da irgendwo was zu finden.

Klar das ist (auch für mich) aktuell auch die einzige Gefahr an dem Wert.

Wenn man jedoch alle Milestones immer vorher abgehakt haben will, kauft man einen Produzenten und keinen Explorer. Dann ist man hier falsch.

Beitrag Nr. 19

noch antwortest.

Was soll ich darauf antworten, bin ich Geologe ?

Die Ergebnisse wahrscheinlich Ende 2017 werden erste Anhaltspunkte bringen.

Das ist doch immer das selbe. Sicherheit gegen Geld.

Wenn die Dillings Ende Dezember kommen und Sie sind gut, dann kommst Du mit der Meldung nicht mehr für 1,5 rein.

Das sie gut sein könnten, darauf könnten die historischen Daten hinweisen. Und wie gesagt ist ein großes Gebiet, Chance sehe ich nicht als schlecht an da irgendwo was zu finden.

Klar das ist (auch für mich) aktuell auch die einzige Gefahr an dem Wert.

Wenn man jedoch alle Milestones immer vorher abgehakt haben will, kauft man einen Produzenten und keinen Explorer. Dann ist man hier falsch.

Antwort auf Beitrag Nr.: 56.161.547 von timesystem1100 am 11.11.17 17:48:10In anderen Threads wird Montezuma "gehypt, von wegen die prüfen gerade, ob ihre Manganvorkommen (Grade, Reinheit?, keine Ahnung)für die Batterieherstellung ausreichen. Deshalb fand ich das ganz interessant, was Du zu MZM geschrieben hast... akt. MK Montezuma, aber auch nur 24 Mio. AUD...

2 Punkte sollte man im Hinterkopf haben wenn Unternehmen wie Montezuma oder Manganese X Energy die "Batteriekarte" spielen wollen.

Mit Ihren low Grade von 10 bis 12% sind sie für den 90% Anteil Stahlmarkt nicht wirtschaftlich. Das heißt, der Batteriemarkt ist kein freies entscheiden, sondern ein muss.

Um die Reinheiten / Spezifikationen für den Batteriemarkt zu bekommen braucht man eine Plant. Ich will das jetzt nicht 1:1 mit Altech vergleichen, aber da steht je nach Ausführung und Menge eine hohe Capex an.

Ein Konkurrent der das Gebiet neben Manganese X Energy hat, hatte vor ein paar Jahren mal eine Studie gemacht. Popeye ich hatte Sie Dir mal geschickt, waren das nicht 200 oder 300 Mio Capex ?

Wo soll das Geld denn herkommen bei diesen "Würstchenbuden" ?

Ohne starken Partner läuft da nix.

Wie gesagt, habe mit mit Montezuma oder Manganese X Energy nicht richtig beschäftigt und will jetzt auch nix totreden, aber da sehe ich richtig hohe Hürden.

EPM (Voraussetzung die finden da was) ist da das viel einfachere Projekt mit min. Capex von vielleicht 10-20 Mio und gleich dann DSO aufs Schiff.

2 Punkte sollte man im Hinterkopf haben wenn Unternehmen wie Montezuma oder Manganese X Energy die "Batteriekarte" spielen wollen.

Mit Ihren low Grade von 10 bis 12% sind sie für den 90% Anteil Stahlmarkt nicht wirtschaftlich. Das heißt, der Batteriemarkt ist kein freies entscheiden, sondern ein muss.

Um die Reinheiten / Spezifikationen für den Batteriemarkt zu bekommen braucht man eine Plant. Ich will das jetzt nicht 1:1 mit Altech vergleichen, aber da steht je nach Ausführung und Menge eine hohe Capex an.

Ein Konkurrent der das Gebiet neben Manganese X Energy hat, hatte vor ein paar Jahren mal eine Studie gemacht. Popeye ich hatte Sie Dir mal geschickt, waren das nicht 200 oder 300 Mio Capex ?

Wo soll das Geld denn herkommen bei diesen "Würstchenbuden" ?

Ohne starken Partner läuft da nix.

Wie gesagt, habe mit mit Montezuma oder Manganese X Energy nicht richtig beschäftigt und will jetzt auch nix totreden, aber da sehe ich richtig hohe Hürden.

EPM (Voraussetzung die finden da was) ist da das viel einfachere Projekt mit min. Capex von vielleicht 10-20 Mio und gleich dann DSO aufs Schiff.

Und das EPM eine Plant aufbaut und den Batteriemarkt beliefert, sehe ich erstmal überhaupt nicht.

Nur wenn 2 Dinge passieren:

A) Die Laborwerte ergeben das das Zeug von EPM extrem wenig Verunreinigungen hat und bestes geeignet ist für die Batterieherstellung

B) Man einen finanzstarken Partner findet, der einen Großteil der Capex für die Plant besorgt.

Beides zur Zeit Wunschdenken und für die nächsten 2 Jahre sowieso kein Thema.

Nur wenn 2 Dinge passieren:

A) Die Laborwerte ergeben das das Zeug von EPM extrem wenig Verunreinigungen hat und bestes geeignet ist für die Batterieherstellung

B) Man einen finanzstarken Partner findet, der einen Großteil der Capex für die Plant besorgt.

Beides zur Zeit Wunschdenken und für die nächsten 2 Jahre sowieso kein Thema.

Antwort auf Beitrag Nr.: 56.161.361 von Reiners am 11.11.17 17:08:14

Ich rechne mit deutlich niedrigeren Kosten Reiners. Und ich glaube auch nicht dass man 2-3 Jahre braucht um eine DSO operation zum Laufen zu bringen.

Robust Resources hat für ein künstennahes 200k tpa Projekt in Indonesion mit ähnlichen Grades wie sie EPM haben könnte in einer Scoping Study im Jahre 2014 42-50 US/t und Capex in Höhe von 8-10 US/t ausgewiesen.

http://www.4-traders.com/ROBUST-RESOURCES-LIMITED-10354901/n…

Das Projekt wurde dann ein Jahr später an einen Investor aus HongKong und ein indonesisches Konglomerat verkauft.

EPM hat ja schon vor geraumer Zeit mal ein target von 500,000-1000.000 t kommuniziert.

Gehen wir mal in die Mitte dieses Target und unterstellen 750k t die 10 USm$ Capex und eine Marge von 180 US/t ergäbe sich ein Brutto CF über den Lifetime von 125 USm$.

Umgerechnet in AUD und nach Abzug von 30% Steuer verbleiben ca. 110 Am$.

3-4 Jahre LoM, d.h. man muß gar nicht so viel abzinsen um nen NPV zu erhalten. Mit etwas Contingency weil im Australien des Jahres 2017 alles etwas teurer ist als in Indonesien des Jahres 2014 könnte unter dem Strich vielleicht ein NPV von 80 A$m stehen.

Bei Hotcopper spekulieren ja einige (und das sind nicht die schlechtesten Investoren die sich dort im EPM Thread tummeln) schon auf 1,5 mt , aber wir wollen mal auf dem Boden bleiben...

17 Am$ Marketcap vs. 80 Am$ NPV-Potential hört sich nun nicht allzu spektakulär an.

Aber die Randbedingungen stimmen, brownfield mit vielen historischen daten, logistik passt, es gibt sogar schon met-tests, das management hält jede menge shares, sichere location, geringe capex = sehr hohe wahrscheinlichkeit dass die finanzierung klappt und einen Rohstoff der zu aktuell zu den heissesten gehört.

Die Wahrscheinlichkeit dass man den Sprung vom Explorer zum Produzenten schafft ist m.E. schon recht hoch.

Ich habe meine ersten zu 6c gekauft und bei 9c nochmals nachgelegt.

Ich schätze eine Marketcap von 30 Am$ ca. 27c ist in den nächsten 3-4 Monaten drin.

Da kann man dann m.E. auch schon etwas Kapital absichern und die Gewinne für sich arbeiten lassen...

Grüße

Maigret

Zitat von Reiners: ----------

Rechnen wir mal:

35,89% mal US$6.54/dmtu = 234,72 USD je Tonnen Verkaufspreis

35,89% mal US$2.90/dmtu = 104,08 USD je Tonnen C1 Kosten.

Gut da kommen zu den C1 Kosten noch ein paar Kosten oben drauf , aber ich würde mal sagen fette Marge.

.

Ich rechne mit deutlich niedrigeren Kosten Reiners. Und ich glaube auch nicht dass man 2-3 Jahre braucht um eine DSO operation zum Laufen zu bringen.

Robust Resources hat für ein künstennahes 200k tpa Projekt in Indonesion mit ähnlichen Grades wie sie EPM haben könnte in einer Scoping Study im Jahre 2014 42-50 US/t und Capex in Höhe von 8-10 US/t ausgewiesen.

http://www.4-traders.com/ROBUST-RESOURCES-LIMITED-10354901/n…

Das Projekt wurde dann ein Jahr später an einen Investor aus HongKong und ein indonesisches Konglomerat verkauft.

EPM hat ja schon vor geraumer Zeit mal ein target von 500,000-1000.000 t kommuniziert.

Gehen wir mal in die Mitte dieses Target und unterstellen 750k t die 10 USm$ Capex und eine Marge von 180 US/t ergäbe sich ein Brutto CF über den Lifetime von 125 USm$.

Umgerechnet in AUD und nach Abzug von 30% Steuer verbleiben ca. 110 Am$.

3-4 Jahre LoM, d.h. man muß gar nicht so viel abzinsen um nen NPV zu erhalten. Mit etwas Contingency weil im Australien des Jahres 2017 alles etwas teurer ist als in Indonesien des Jahres 2014 könnte unter dem Strich vielleicht ein NPV von 80 A$m stehen.

Bei Hotcopper spekulieren ja einige (und das sind nicht die schlechtesten Investoren die sich dort im EPM Thread tummeln) schon auf 1,5 mt , aber wir wollen mal auf dem Boden bleiben...

17 Am$ Marketcap vs. 80 Am$ NPV-Potential hört sich nun nicht allzu spektakulär an.

Aber die Randbedingungen stimmen, brownfield mit vielen historischen daten, logistik passt, es gibt sogar schon met-tests, das management hält jede menge shares, sichere location, geringe capex = sehr hohe wahrscheinlichkeit dass die finanzierung klappt und einen Rohstoff der zu aktuell zu den heissesten gehört.

Die Wahrscheinlichkeit dass man den Sprung vom Explorer zum Produzenten schafft ist m.E. schon recht hoch.

Ich habe meine ersten zu 6c gekauft und bei 9c nochmals nachgelegt.

Ich schätze eine Marketcap von 30 Am$ ca. 27c ist in den nächsten 3-4 Monaten drin.

Da kann man dann m.E. auch schon etwas Kapital absichern und die Gewinne für sich arbeiten lassen...

Grüße

Maigret

Ich habe meine ersten zu 6c gekauft und bei 9c nochmals nachgelegt.

Ich schätze eine Marketcap von 30 Am$ ca. 27c ist in den nächsten 3-4 Monaten drin.

Alles mal durch 10 dann passt es wieder

Ich schätze eine Marketcap von 30 Am$ ca. 27c ist in den nächsten 3-4 Monaten drin.

Alles mal durch 10 dann passt es wieder

Antwort auf Beitrag Nr.: 56.161.892 von Maigret am 11.11.17 19:15:20Und nochmal danke für das richtige Einordnen meiner Zahlen.

Ich beschäftige mich ja auch erst ein paar Tage mit EPM / Mangan.

Da ist so ein "alter Hase" wie Du schon mal angebracht.

Der Hebel liegt also in der Größe der Ressource.

Wirtschaftlichkeit und Realisierungschance ist hier also nicht das große Problem.

Ich beschäftige mich ja auch erst ein paar Tage mit EPM / Mangan.

Da ist so ein "alter Hase" wie Du schon mal angebracht.

Der Hebel liegt also in der Größe der Ressource.

Wirtschaftlichkeit und Realisierungschance ist hier also nicht das große Problem.

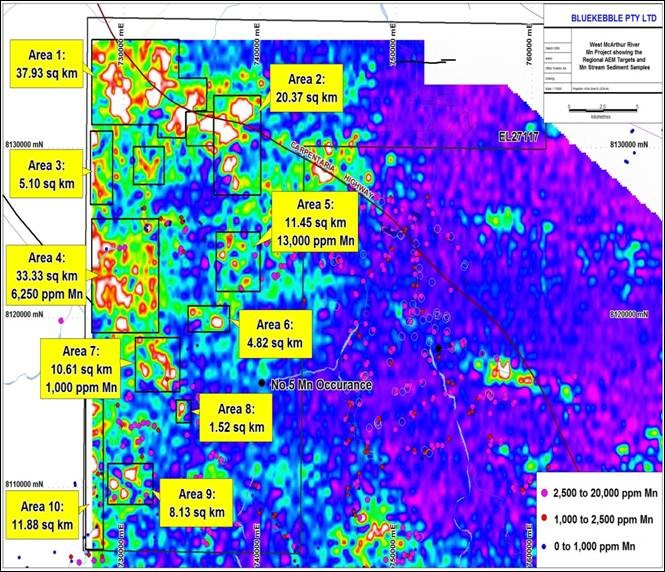

Gibt ja noch ein zweites Mangan Projekt im Norden, auch relativ dicht am Meer

THE WEST MCARTHUR RIVER MANGANESE

The West McArthur River Project also hosts extensive electro-magnetic drill targets (10 EM drill targets which total of 135 sq km in total area) which are believe to host manganese mineralisation based on potential high grade manganese assay overlying electro-magnetic anomalies.

THE WEST MCARTHUR RIVER MANGANESE

The West McArthur River Project also hosts extensive electro-magnetic drill targets (10 EM drill targets which total of 135 sq km in total area) which are believe to host manganese mineralisation based on potential high grade manganese assay overlying electro-magnetic anomalies.

Antwort auf Beitrag Nr.: 56.161.706 von Reiners am 11.11.17 18:25:08alles klar,

alles gut,

vollkommen O.K..

ich wusste nur nicht ob Du "spezielle" "Kontra"punkte, dagegen, hast.

alles gut,

vollkommen O.K..

ich wusste nur nicht ob Du "spezielle" "Kontra"punkte, dagegen, hast.

Antwort auf Beitrag Nr.: 56.161.802 von Reiners am 11.11.17 18:50:02Ein Konkurrent der das Gebiet neben Manganese X Energy hat, hatte vor ein paar Jahren mal eine Studie gemacht. Popeye ich hatte Sie Dir mal geschickt, waren das nicht 200 oder 300 Mio Capex ?

Wo soll das Geld denn herkommen bei diesen "Würstchenbuden" ?

_______________________________________________________________________

so ganz(Komplettschreiben) sehe ich Das nicht so, aber war sogar noch (Einiges, Einiges )mehr:

)mehr:

http://www.newswire.ca/news-releases/minco-announces-positiv…

http://www.thibault-process-engineering.ca/wp-content/upload…

Wo soll das Geld denn herkommen bei diesen "Würstchenbuden" ?

_______________________________________________________________________

so ganz(Komplettschreiben) sehe ich Das nicht so, aber war sogar noch (Einiges, Einiges

)mehr:

)mehr:http://www.newswire.ca/news-releases/minco-announces-positiv…

http://www.thibault-process-engineering.ca/wp-content/upload…

Antwort auf Beitrag Nr.: 56.161.892 von Maigret am 11.11.17 19:15:20hast Du zu den 1.500kt auch eine Grundlage(/Kalkulation/Annahmen) von Denen?

Antwort auf Beitrag Nr.: 56.162.798 von Popeye82 am 12.11.17 03:00:37

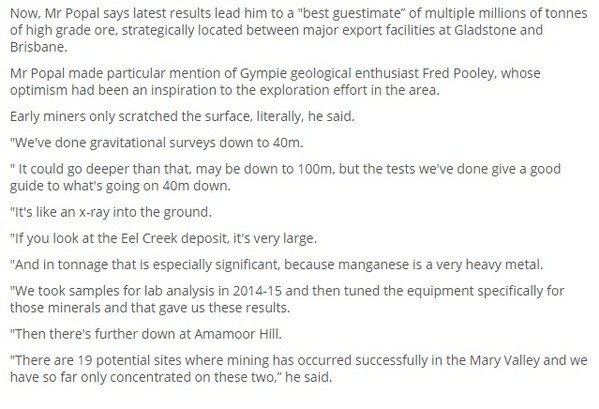

Man hat für 2 (wahrscheinlich die größten und aussichtsreichsten) von 19 Satelliten ja schon 167kt identifiziert indem man an der Oberfläche bis 15m gebuddelt hat.

Man scheint sich ziemlich sicher zu sein dass die Mineralisierung bis 40m geht, spricht aber auch von Potential für eine Tiefe bis zu 100m.

Siehe hierzu auch den Auszug eines Interview mit dem Chairmann (der auch a. 20% der Aktien hält), Quelle der Blog von Thunder54, den Link hat Reiners in seinem Eingangsbeitrag gepostet.

Wer möchte kann jetzt gerne ausrechnen was 19/2*100/15*167kt ergibt, ich tue es nicht.

Milchmädchen und Pusher welcome

Einer der HC Poster die ich gemeint habe gibt hier eine Schätzung in Höhe von 1,5-2 mt ab.

https://hotcopper.com.au/threads/call-with-the-chairman.3796…

Der Schreiber Chrimata ist ein guter Typ, heisst im richtigen Leben Michael Bond und ist ein junger Investment-Banker. Immer mit einem sehr guten fundamentalen Research und einem guten Track record. Es lohnt sich ab und zu bei Twitter zu verfolgen wo er seine Nase drin hat.

Er war auch einer der führenden Köpfe der 10-köpfigen Aktionärstruppe die Anfang diesen Jahres beim Lithium Explorer Birimian Ltd. eine erfolgreiche Palastrevolte gegen das in die eigene Taschen wirtschaftende und inkompetente Management initiiert hat.

Anbei noch ein Artikel in dem der Chairman selbst von "multiple million tonnes" redet.

Zitat von Popeye82: hast Du zu den 1.500kt auch eine Grundlage(/Kalkulation/Annahmen) von Denen?

Man hat für 2 (wahrscheinlich die größten und aussichtsreichsten) von 19 Satelliten ja schon 167kt identifiziert indem man an der Oberfläche bis 15m gebuddelt hat.

Man scheint sich ziemlich sicher zu sein dass die Mineralisierung bis 40m geht, spricht aber auch von Potential für eine Tiefe bis zu 100m.

Siehe hierzu auch den Auszug eines Interview mit dem Chairmann (der auch a. 20% der Aktien hält), Quelle der Blog von Thunder54, den Link hat Reiners in seinem Eingangsbeitrag gepostet.

Wer möchte kann jetzt gerne ausrechnen was 19/2*100/15*167kt ergibt, ich tue es nicht.

Milchmädchen und Pusher welcome

Einer der HC Poster die ich gemeint habe gibt hier eine Schätzung in Höhe von 1,5-2 mt ab.

https://hotcopper.com.au/threads/call-with-the-chairman.3796…

Der Schreiber Chrimata ist ein guter Typ, heisst im richtigen Leben Michael Bond und ist ein junger Investment-Banker. Immer mit einem sehr guten fundamentalen Research und einem guten Track record. Es lohnt sich ab und zu bei Twitter zu verfolgen wo er seine Nase drin hat.

Er war auch einer der führenden Köpfe der 10-köpfigen Aktionärstruppe die Anfang diesen Jahres beim Lithium Explorer Birimian Ltd. eine erfolgreiche Palastrevolte gegen das in die eigene Taschen wirtschaftende und inkompetente Management initiiert hat.

Anbei noch ein Artikel in dem der Chairman selbst von "multiple million tonnes" redet.

Natürlich wird die Elektromobilität kommen, wohl zuerst in den erbarmungslos verpesteten chinesischen Metropolen.

Daher hat sich China Moly für Milliarden $ den Zugriff auf das Tenke Projekt gesichert, welches derzeit das größte Kobalt Vorkommen hat.

Da jedoch Kobalt noch nicht seine Zeit hatte, obwohl VW noch kein Erfolg damit hatte, eine zuverlässige und preisstabile Kobaltversorgung zu organisieren, halte ich die Hinwendung zu Mangan für verfrüht, weil Kobalt trotz heftiger Preisbewegungen noch überhaupt nicht ausgereizt ist.

Daher hat sich China Moly für Milliarden $ den Zugriff auf das Tenke Projekt gesichert, welches derzeit das größte Kobalt Vorkommen hat.

Da jedoch Kobalt noch nicht seine Zeit hatte, obwohl VW noch kein Erfolg damit hatte, eine zuverlässige und preisstabile Kobaltversorgung zu organisieren, halte ich die Hinwendung zu Mangan für verfrüht, weil Kobalt trotz heftiger Preisbewegungen noch überhaupt nicht ausgereizt ist.

Antwort auf Beitrag Nr.: 56.162.825 von Maigret am 12.11.17 05:56:40leuchtet ein,

Danke.

zu Diesen verstreuten kleineren Deposits/exKleinminen/targets

hab ich evt nochmal Was.

Danke.

zu Diesen verstreuten kleineren Deposits/exKleinminen/targets

hab ich evt nochmal Was.

Antwort auf Beitrag Nr.: 56.161.970 von Reiners am 11.11.17 19:35:28Der Hebel liegt also in der Größe der Ressource

_________________________________

würd ich net gaaanz sagen.

um nochmal lauf Das Letzte Schreiben-verstreuten kleineren Deposits/exKleinminen/targets- zurückzukommen:

es gab früher einen australischen Explorer , Genesis Resources, der auch nach Mangan "gesucht" hat.

, Genesis Resources, der auch nach Mangan "gesucht" hat.

weiss gar nicht ob Die(da) noch aktiv sind, gucke grad mal.

jooo, sieht so aus:

http://genesisresourcesltd.com.au

die hatten würde ich sagen ein " biiisschen" Parallelen zu Eclipse.

(hatte zu Denen mal Einiges recherchiert, +als Einer Der Ersten auf Hotcopper zu geschrieben.

zu einem Erwerb kam es nie.)

und zwar hauptsächlich in dem Zusammenhang dass Sie auch mehrer "kleinere, historische, vertreute/versprengte deposits/ExKleinMinen/targets" aufs Korn nehmen:

http://genesisresourcesltd.com.au/content/?page=projects

http://genesisresourcesltd.com.au/content/?f=investor-inform…

ich fand die (tlw high grade)targets auf jeden Fall schon interessant,

aber die Fragen die sich stellten waren würde ich sagen "ähnlich Wie bei Eclipse".

und zwar nicht nur, aber vor Allem wohl in Die Stossrichtung inwieweit/ob sich da "Irgendwas Zusammenhängendes Brauchbares" zusammenschustern lässt.

sie hatten aber, schon Damals, ein bisschen Paralleles laufen,

ein Größeres -Gold/Silber/Kupfer(?)-deposit definiert, in Osteuropa.

vermuuute Der aktuelle Fokus, meiste Gewicht, dürfte eher darauf liegen(??).

soweit ich mich erinnere waren die (Mn)Projekte auch "weitgehend Infrastrukturgünstig" ausgesucht(Was bei mir inzwischenn einen -weit-höheren Stellenwert hat(nicht zwingend "Schienen/Hafen MAX 20km entfernt", sondern mehr der "ganze Logistikmist"!!).

scheinen da -Mn Projekte-aber nicht sonderlich Vorwärts gekommen sein:

http://genesisresourcesltd.com.au/attachments/investor-infor…

_________________________________

würd ich net gaaanz sagen.

um nochmal lauf Das Letzte Schreiben-verstreuten kleineren Deposits/exKleinminen/targets- zurückzukommen:

es gab früher einen australischen Explorer

, Genesis Resources, der auch nach Mangan "gesucht" hat.

, Genesis Resources, der auch nach Mangan "gesucht" hat.weiss gar nicht ob Die(da) noch aktiv sind, gucke grad mal.

jooo, sieht so aus:

http://genesisresourcesltd.com.au

die hatten würde ich sagen ein " biiisschen" Parallelen zu Eclipse.

(hatte zu Denen mal Einiges recherchiert, +als Einer Der Ersten auf Hotcopper zu geschrieben.

zu einem Erwerb kam es nie.)

und zwar hauptsächlich in dem Zusammenhang dass Sie auch mehrer "kleinere, historische, vertreute/versprengte deposits/ExKleinMinen/targets" aufs Korn nehmen:

http://genesisresourcesltd.com.au/content/?page=projects

http://genesisresourcesltd.com.au/content/?f=investor-inform…

ich fand die (tlw high grade)targets auf jeden Fall schon interessant,

aber die Fragen die sich stellten waren würde ich sagen "ähnlich Wie bei Eclipse".

und zwar nicht nur, aber vor Allem wohl in Die Stossrichtung inwieweit/ob sich da "Irgendwas Zusammenhängendes Brauchbares" zusammenschustern lässt.

sie hatten aber, schon Damals, ein bisschen Paralleles laufen,

ein Größeres -Gold/Silber/Kupfer(?)-deposit definiert, in Osteuropa.

vermuuute Der aktuelle Fokus, meiste Gewicht, dürfte eher darauf liegen(??).

soweit ich mich erinnere waren die (Mn)Projekte auch "weitgehend Infrastrukturgünstig" ausgesucht(Was bei mir inzwischenn einen -weit-höheren Stellenwert hat(nicht zwingend "Schienen/Hafen MAX 20km entfernt", sondern mehr der "ganze Logistikmist"!!).

scheinen da -Mn Projekte-aber nicht sonderlich Vorwärts gekommen sein:

http://genesisresourcesltd.com.au/attachments/investor-infor…

Antwort auf Beitrag Nr.: 56.162.825 von Maigret am 12.11.17 05:56:40Wer möchte kann jetzt gerne ausrechnen was 19/2*100/15*167kt ergibt, ich tue es nicht.

Milchmädchen und Pusher welcome

_________________________________________________________________

p.S.

naja, Der "Witz" ist: Die Rechnung ist/wäre ja nicht nur einfach geistige Umnachtung.

die ist ja schon nicht gegen den Wind geschifft.

die/Sowas unterstellt, aber, eben "nur" dass, eben, Alles mineralisiert ist.

möglich is det schon, aber nicht "Grad" überüberwahrscheinlich

das ist halt "einfach" ganz, ganz Viel "exploration environment".

wenn man am Anfang auf Irgendwas "stösst" hast Du Meistens erstmal keine Ahnung obs mit Dem Nächsten BL schon wieder Vorbei ist,

ob ob Du von nem Riesen den Ersten "Zipfel" erwischt hast.

meine Meinung ist manchmal muss man sich Das auch mehr INfield vorstellen.

(also wenn Du in som Camp "wärst"; mal aus Deren Gucklöchlein)

Milchmädchen und Pusher welcome

_________________________________________________________________

p.S.

naja, Der "Witz" ist: Die Rechnung ist/wäre ja nicht nur einfach geistige Umnachtung.

die ist ja schon nicht gegen den Wind geschifft.

die/Sowas unterstellt, aber, eben "nur" dass, eben, Alles mineralisiert ist.

möglich is det schon, aber nicht "Grad" überüberwahrscheinlich

das ist halt "einfach" ganz, ganz Viel "exploration environment".

wenn man am Anfang auf Irgendwas "stösst" hast Du Meistens erstmal keine Ahnung obs mit Dem Nächsten BL schon wieder Vorbei ist,

ob ob Du von nem Riesen den Ersten "Zipfel" erwischt hast.

meine Meinung ist manchmal muss man sich Das auch mehr INfield vorstellen.

(also wenn Du in som Camp "wärst"; mal aus Deren Gucklöchlein)

Antwort auf Beitrag Nr.: 56.173.578 von Popeye82 am 13.11.17 20:00:02achso,

p.S.:

bin nicht ganz sicher ob Du da auch "specific gravity" drin hast(?).

(keine Ahnung, so genau nicht nachvollzogen;

aber scheint keine -kleinere-Zahl mit Komma drinzusein)

p.S.:

bin nicht ganz sicher ob Du da auch "specific gravity" drin hast(?).

(keine Ahnung, so genau nicht nachvollzogen;

aber scheint keine -kleinere-Zahl mit Komma drinzusein)

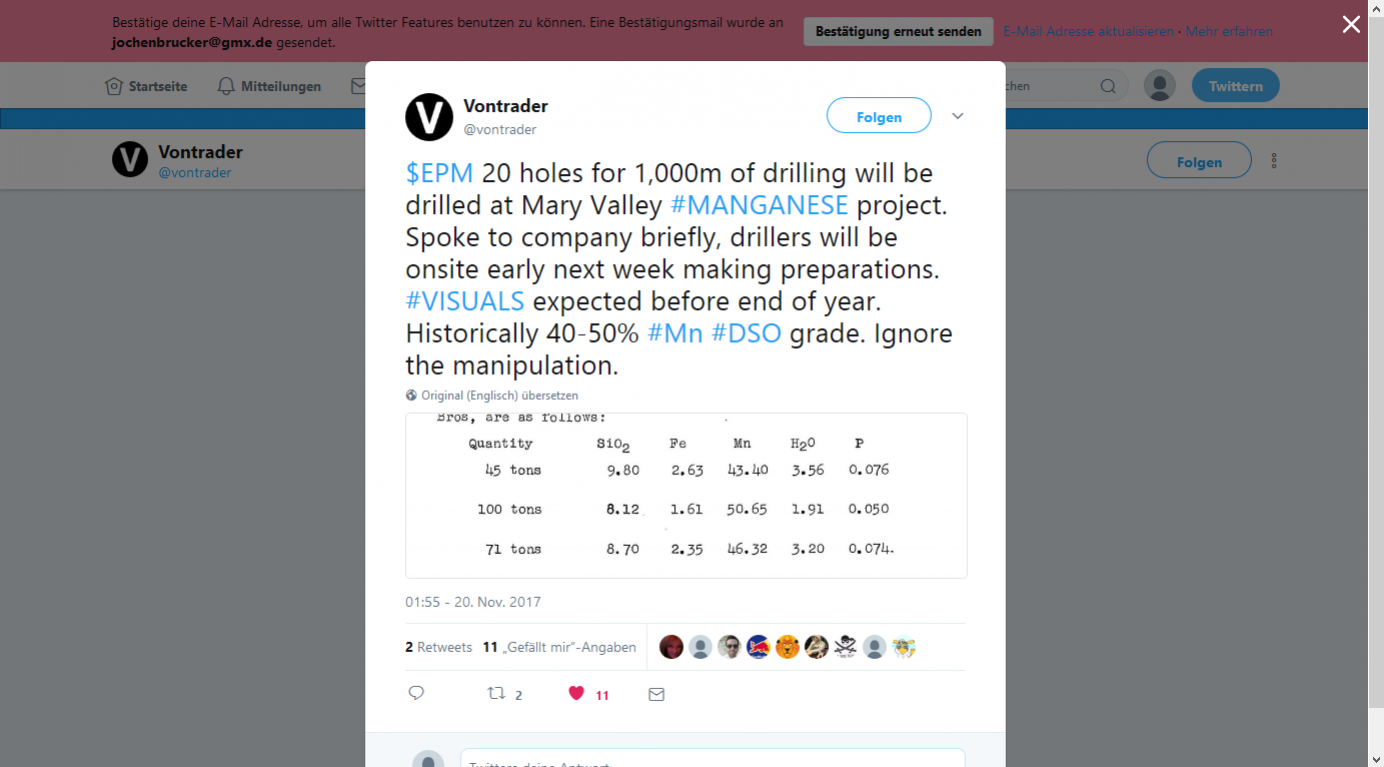

Antwort auf Beitrag Nr.: 56.158.055 von Popeye82 am 10.11.17 22:06:18http://giyanimetals.com/giyani-acquires-third-high-grade-man…

Antwort auf Beitrag Nr.: 56.202.252 von Popeye82 am 16.11.17 19:21:05

die würde ich im auge behalten... sehr hohe grade.

marktkap 22 Mios CAD, nicht üppig für´s vorhandene

Zitat von Popeye82: http://giyanimetals.com/giyani-acquires-third-high-grade-man…

die würde ich im auge behalten... sehr hohe grade.

marktkap 22 Mios CAD, nicht üppig für´s vorhandene

Maxtech Ventures

Hier ein Artikel zu Maxtech, sind ja super gelaufen ...Riding the battery material boat with manganese

Lara Smith | November 15, 2017 |

The price action on battery metals has reached near-ludicrous levels this year; the global expectation of a new world in which all private vehicles are electric is becoming ever-more realised, and the cost of the associated materials is climbing rapidly. But not in all cases. Lithium and cobalt may have bust through the top of the chart, but manganese has experienced somewhat of a quieter growth. A smorgasbord of factors will change this in the very near future, making manganese the only remaining battery metal with major growth potential.

Maxtech Ventures Inc. (CSE: MVT) (“Maxtech”) is one of only a very small handful of juniors gunning for this particular material. The company is making excellent progress on its asset in Brazil, a large land package which has assayed high grade manganese of 51.4% to 55.9% on 4 mineral claims of over 40,000 hectares in the State of Mato Grosso. The company’s continued successful acquisition of strategic partners combined with positive exploration results has driven share prices up by 160% over the last eight weeks.

Unlike steel demand, which is renowned for being steady, the supply of manganese is declining; in 2016, the USGS estimated that the world produced 8.6% less manganese than in 2015, yet the gulf between manganese production and consumption in China, for example, has been widening since 2001, and demand for imported manganese ore in China more than doubled between 2006 and 2016. There has rarely been more opportunity to enter the manganese supply chain than exists today.

Towards the end of last year, manganese prices surged in response to a rapid decline of industry stock levels. These were largely caused by producers cutting output in response to the previous year’s low prices combined with logistical problems in South Africa as well as renewed demand from China. In 2017, however, prices have taken the market by surprise by continuing to rise.

This could be due, in part, to manganese’s critical role in the production of batteries. Many people are aware of the requirements for lithium and cobalt in modern portable technologies, but manganese has flown a little under the hype-radar over the last few years and only seems to be catching up more recently, and at a slower pace. The need for battery metals is reaching fever pitch, and new patents involving these crucial ingredients are emerging every month.

Already, 3M has patented its own NMC battery which is to be used by LG Chem in the Chevy Volt and Nissan Leaf, as well as by BMW, while General Electric has gone for a lithium-manganese battery. Tesla meanwhile has signed a five year exclusive agreement with prominent NMC battery researcher, Dr. Jeff Dahn, to help reduce the costs of producing its batteries, but all of these formulations require a quantity of manganese.

Additionally, the importance of manganese in agriculture cannot be underestimated, since the micronutrient market is poised to grow at 8% CAGR to $7.7bn by 2020. Not only is manganese a requisite ingredient for photosynthesis, experiments conducted in Brazil have shown that the addition of a small amount of manganese to soils can increase crop yield by around 30%, and because of this, high purity, high grade manganese such as what Maxtech intends to offer could fetch as much as 25-30% premium in these markets.

Maxtech is advancing work on several high-grade manganese projects in Brazil, but is focused on becoming a true global supplier, with customers in Europe, North America, and Asia. The company also intends to explore Moroccan manganese opportunities since Morocco’s proximity to European and Asian markets could drastically cut transportation and logistics costs. Considering that very little competition exists in the junior manganese market, these guys have a great shot at success, and investors who missed the battery-boat have a second chance with Maxtech.

Antwort auf Beitrag Nr.: 56.162.081 von Reiners am 11.11.17 20:04:41Frage

hast Du eine Meinung/"Idee" Wo es von der Resource vielleicht mal hingehen könnte?

2anmerkungen dazu:

I) ich meine NICHT Irgendwas zum drauf "fest"nageln,

sondern ob Du so eine Vorstellung/"Idee" hast Wo es -Größe-"vielleicht mal hingehen" könnte?

II) die Frage ist natürlich im Prinzip 2teilig:

1) was vielleicht am Ende des Ersten Programms/"season" stehen könnte.

2) was vielleicht am Ende-ganz final-stehen könnte.

wenn Du da Gedanken zu hast, und bereit bist Die zu äussern, liesse sich natürlich auf 1 oder 2, oder Beides antworten.

hast Du eine Meinung/"Idee" Wo es von der Resource vielleicht mal hingehen könnte?

2anmerkungen dazu:

I) ich meine NICHT Irgendwas zum drauf "fest"nageln,

sondern ob Du so eine Vorstellung/"Idee" hast Wo es -Größe-"vielleicht mal hingehen" könnte?

II) die Frage ist natürlich im Prinzip 2teilig:

1) was vielleicht am Ende des Ersten Programms/"season" stehen könnte.

2) was vielleicht am Ende-ganz final-stehen könnte.

wenn Du da Gedanken zu hast, und bereit bist Die zu äussern, liesse sich natürlich auf 1 oder 2, oder Beides antworten.

Ich hatte leider einen Fehler gemacht bei EPM, indem ich die mögliche Ressourcengröße nicht gecheckt hatte.

Sorry dafür.

Liegt wahrscheinlich auch daran, das ich mich erst seit ein paar Tagen mit dem Wert beschäftige.

Posting von Maigret hat mir etwas die Augen geöffnet.

Hatte sehr viele Shares im Depot, habe aber aus Risikogewichtung deutlich reduziert, bin aber noch weiter investiert und lasse den Rest jetzt laufen.

Habe kein Probleme mit Opex, Capex, Grade oder Logistik bei dem Wert.

Die Ressourcengröße wird entscheiden was hier zukünftig kurstechnisch drin sein wird. Und das ist schwer einzuschätzen von meiner Seite aus.

Sorry dafür.

Liegt wahrscheinlich auch daran, das ich mich erst seit ein paar Tagen mit dem Wert beschäftige.

Posting von Maigret hat mir etwas die Augen geöffnet.

Hatte sehr viele Shares im Depot, habe aber aus Risikogewichtung deutlich reduziert, bin aber noch weiter investiert und lasse den Rest jetzt laufen.

Habe kein Probleme mit Opex, Capex, Grade oder Logistik bei dem Wert.

Die Ressourcengröße wird entscheiden was hier zukünftig kurstechnisch drin sein wird. Und das ist schwer einzuschätzen von meiner Seite aus.

Antwort auf Beitrag Nr.: 56.214.969 von Reiners am 18.11.17 12:08:44ja, das gefiel mir hier halt auch nicht so überragend... weshalb ich nur ne kleinere pos. hab.

erstmal eher marktpsychologisch interessant sozusagen wegen bohrprogramm.

aber die resourcengröße ist ->

kann das nicht abschätzen und für 10 Mios AUD muss derzeit schon auch etwas geboten werden