Der typische Investor - Fallbeispiel Evotec (Seite 104)

eröffnet am 16.11.17 17:05:22 von

neuester Beitrag 17.01.24 12:16:45 von

neuester Beitrag 17.01.24 12:16:45 von

Beiträge: 1.346

ID: 1.267.359

ID: 1.267.359

Aufrufe heute: 2

Gesamt: 157.127

Gesamt: 157.127

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480

9,3175

EUR

-3,84 %

-0,3725 EUR

Letzter Kurs 22:23:47 Lang & Schwarz

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

| Evotec: War dieser Crash berechtigt?Anzeige |

19:46 Uhr · BörsenNEWS.de |

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 4,7450 | +35,57 | |

| 1,9200 | +23,87 | |

| 3,2000 | +22,84 | |

| 6,1000 | +22,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6900 | -14,50 | |

| 2,8150 | -15,21 | |

| 3,0400 | -19,95 | |

| 1,5300 | -29,17 | |

| 0,5121 | -30,80 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.437.780 von faultcode am 01.04.18 01:11:17 )

)

1/ über's Wochenende haben FactSet und Morningstar ihre Daten aufdatiert; und FactSet auch die Analysten-Prognosen mit sehr leichten Absenkungen; dazu später mehr.

2/ ich mach das nun anders, weil morgen wieder der Handel in den USA beginnt --> d.h., erst die Daten und weiteren Charts (unten), dann meine Erklärungen und Kommentare dazu später.

3/ ich weiss nun, wie Morningstar (trivial) und FactSet (mit Einschränkungen) auf ihre Berechnungs-Ergebnisse des (wichtigen) Free Cash Flows (FCF's) kommen. Das ist bei Evotec ein ganz eigenes und sehr schwieriges Thema (bei eben so einer komplexen und komplizierten Firma):

- die Korrelation zwischen beiden Datenlieferanten bei Evotec's FCF's (ihre Berechnungen) liegt bei 99.9% !

- "über Nacht" wandelte sich die FCF-Schätzung für 2017e bei FactSet von ~-EUR90m auf nun -EUR6m (siehe z.B. bei Börse Online)!

Auf das Ergebnis komme ich nun auch Die -EUR6.00m ist einfach eine auf die Million gerundete oder sogar abgeschnittene Zahl; da machen die US-Lieferanten nicht lange herum --> one size fits all!

4/ die aptuit-Übernahme war in der Tat ein "Game changer".

Das Unternehmen ist nun richtig "gross". Hilft aber nichts im momentanen Zustand des "Financial Engineering". Da ist ab nun fast alles möglich (siehe 3/), und schränkt aus meiner Sicht die Prognose-Treffsicherheit bei den Analysten auf Sicht von 2 Jahren, 2018+2019, stark ein.

Die ganzen Revisionen nach dem 2017Q3-Bericht lassen grüssen. Oder auch die komplette Unterschätzung beim FCF zum 31.12.2017, wie oben dargestellt.

5/ für mich ist 2018 das Jahr des "Financial Engineering" bei Evotec.

Es müssen bis zum 31.12.2018 EUR168m (bei z.Z. EUR91m Liquidität) in jedem Fall refinanziert werden in einem steigenden Zinsumfeld (auch im EURO-Raum).

Daneben halte ich den anstehenden Sanofi-Deal für eher zweitrangig; aber natürlich ist der auch wichtig => mehr sollte sich das Unternehmen mMn dieses Jahr nicht mehr zumuten, denn die aptuit-Integration muss ja auch noch so ganz nebenbei gestemmt werden!

Geschäftsbericht 2017 Evotec AG (2c) - das Rohdaten-Material (2)

(in den oberen Diagrammen stimmen die Einheiten der linken Skala nicht - ich bitte um Nachsicht  )

)

1/ über's Wochenende haben FactSet und Morningstar ihre Daten aufdatiert; und FactSet auch die Analysten-Prognosen mit sehr leichten Absenkungen; dazu später mehr.

2/ ich mach das nun anders, weil morgen wieder der Handel in den USA beginnt --> d.h., erst die Daten und weiteren Charts (unten), dann meine Erklärungen und Kommentare dazu später.

3/ ich weiss nun, wie Morningstar (trivial) und FactSet (mit Einschränkungen) auf ihre Berechnungs-Ergebnisse des (wichtigen) Free Cash Flows (FCF's) kommen. Das ist bei Evotec ein ganz eigenes und sehr schwieriges Thema (bei eben so einer komplexen und komplizierten Firma):

- die Korrelation zwischen beiden Datenlieferanten bei Evotec's FCF's (ihre Berechnungen) liegt bei 99.9% !

- "über Nacht" wandelte sich die FCF-Schätzung für 2017e bei FactSet von ~-EUR90m auf nun -EUR6m (siehe z.B. bei Börse Online)!

Auf das Ergebnis komme ich nun auch

Die -EUR6.00m ist einfach eine auf die Million gerundete oder sogar abgeschnittene Zahl; da machen die US-Lieferanten nicht lange herum --> one size fits all!4/ die aptuit-Übernahme war in der Tat ein "Game changer".

Das Unternehmen ist nun richtig "gross". Hilft aber nichts im momentanen Zustand des "Financial Engineering". Da ist ab nun fast alles möglich (siehe 3/), und schränkt aus meiner Sicht die Prognose-Treffsicherheit bei den Analysten auf Sicht von 2 Jahren, 2018+2019, stark ein.

Die ganzen Revisionen nach dem 2017Q3-Bericht lassen grüssen. Oder auch die komplette Unterschätzung beim FCF zum 31.12.2017, wie oben dargestellt.

5/ für mich ist 2018 das Jahr des "Financial Engineering" bei Evotec.

Es müssen bis zum 31.12.2018 EUR168m (bei z.Z. EUR91m Liquidität) in jedem Fall refinanziert werden in einem steigenden Zinsumfeld (auch im EURO-Raum).

Daneben halte ich den anstehenden Sanofi-Deal für eher zweitrangig; aber natürlich ist der auch wichtig => mehr sollte sich das Unternehmen mMn dieses Jahr nicht mehr zumuten, denn die aptuit-Integration muss ja auch noch so ganz nebenbei gestemmt werden!

Antwort auf Beitrag Nr.: 57.435.530 von faultcode am 31.03.18 14:34:41

Quelle: 2016Q1-Meldung, 10 May 2016: https://www.evotec.com/en/invest/news--announcements/press-r…

=>

...

The Supervisory Board has agreed to the extension of the service contract of Dr Werner Lanthaler as CEO of the Company for another five years to 2021 and the extensions of the contracts of Dr Mario Polywka as COO and Dr Cord Dohrmann as CSO for a further three years to 2019. Colin Bond has decided not to extend his contract and will leave the Company at his own request when his current contract as CFO expires at the end of June 2016.

The Supervisory Board of Evotec has appointed Enno Spillner as its new Chief Financial Officer and member of the Management Board effective 18 July 2016. Enno Spillner has most recently served as Chairman of the Management Board and CEO/CFO of 4SC AG since April 2013. He joined 4SC AG as CFO in September 2005...

Vertrag Dr.Lanthaler bis 30.6.2021

Zitat von faultcode: ...(ich weiss immer noch nicht, wie lange Dr.Lanthaler's Vertrag noch läuft...)

Quelle: 2016Q1-Meldung, 10 May 2016: https://www.evotec.com/en/invest/news--announcements/press-r…

=>

...

The Supervisory Board has agreed to the extension of the service contract of Dr Werner Lanthaler as CEO of the Company for another five years to 2021 and the extensions of the contracts of Dr Mario Polywka as COO and Dr Cord Dohrmann as CSO for a further three years to 2019. Colin Bond has decided not to extend his contract and will leave the Company at his own request when his current contract as CFO expires at the end of June 2016.

The Supervisory Board of Evotec has appointed Enno Spillner as its new Chief Financial Officer and member of the Management Board effective 18 July 2016. Enno Spillner has most recently served as Chairman of the Management Board and CEO/CFO of 4SC AG since April 2013. He joined 4SC AG as CFO in September 2005...

Antwort auf Beitrag Nr.: 57.437.786 von faultcode am 01.04.18 01:18:44Gut erklärt ist aber nix neues das mit der Verwässerung? Die Frage die hier aber relativ leicht zu beantworten ist in welche Richtung es geht da große institutionelle Anleger stark interessiert sind und heute zu Kursen zeichnen die vor 2-3 Jahren noch undenkbar gewesen wären.

Da bei selbigen auch der Gewinn im Vordergrund steht ist das doch eine super Sache und man hat strategische Partner die eine Übernahme verhindern.

Das wir Kleinaktionäre daran nicht beteiligt sind halte ich für weniger schlimm.

Wir können ja auch bei Schwäche zukaufen und entgehen damit der Verwässerung

Meist geht der Kurs ja vorher in die Richtung der geplanten Kapitalmaßnahme oder???

Schöne Ostern

Da bei selbigen auch der Gewinn im Vordergrund steht ist das doch eine super Sache und man hat strategische Partner die eine Übernahme verhindern.

Das wir Kleinaktionäre daran nicht beteiligt sind halte ich für weniger schlimm.

Wir können ja auch bei Schwäche zukaufen und entgehen damit der Verwässerung

Meist geht der Kurs ja vorher in die Richtung der geplanten Kapitalmaßnahme oder???

Schöne Ostern

Antwort auf Beitrag Nr.: 57.437.780 von faultcode am 01.04.18 01:11:17

Seit Gründung am 8.12.1993 (als "EVOTEC BioSystems GmbH") sind nun auch schon fast 25 Jahre vergangen; ein so "junges" Unternehmen ist es also nicht mehr.

=> kurzum: man finanziert sich auch im Jahr 2017 durch Ausgabe neuer Aktien. Seit 2009 nimmt die Anzahl pro Jahr mit schöner Regelmässigkeit um rund +4% zu.

1/

Das ist an sich kein Problem, wenn auch andere wichtige Kenngrössen mit mindestens - und im Mittel - dieser Wachstumsrate zunehmen. (Diagramme, trotz Wachstumseffekten, hier linear, zwecks besserer Handhabbarkeit.)

So gesehen, nimmt die Anzahl der ausgegebene Aktien bislang - und immer noch - im Mittel schneller zu als:

- der operative Cashflow und

- das Adjusted group EBITDA,

..wobei beim operativen Cashflow die Schere bislang etwas schneller aufgeht:

2/

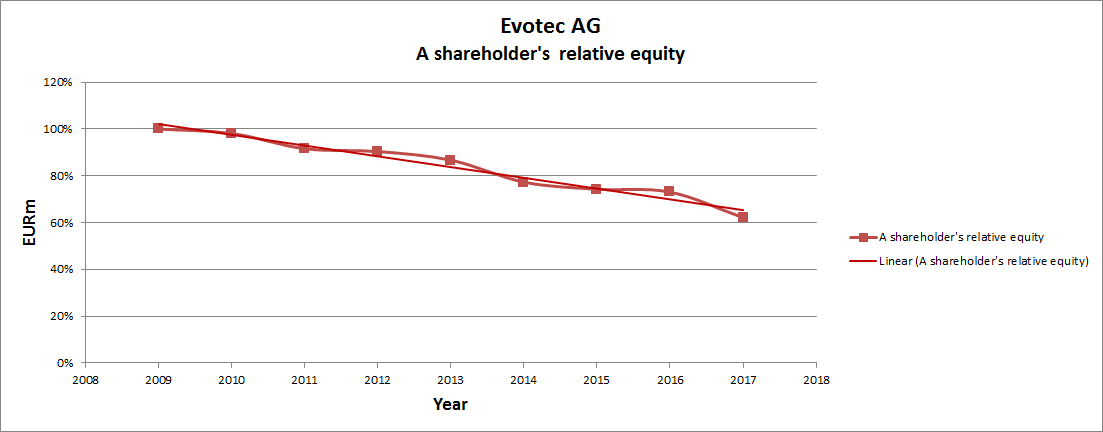

Unternimmt der anfängliche Aktionär (mit einer bestimmten Positionsgrösse) nichts gegen die laufende Verwässerung (durch Teilnahme an Kapitalerhöhungen oder Nachkäufe), nimmt sein Eigentumsanteil am Unternehmen Evotec daher langsam ab:

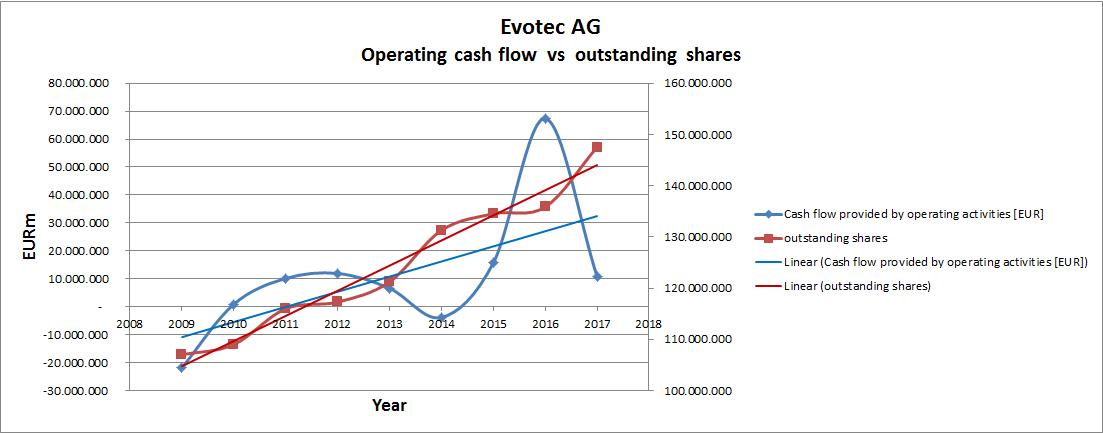

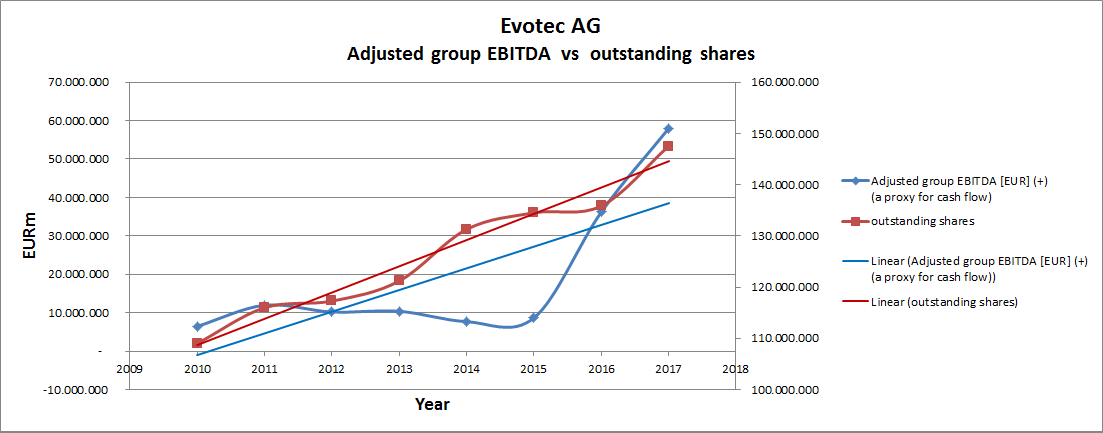

Geschäftsbericht 2017 Evotec AG (2b) - Anzahl der ausgegebene Aktien

Evotec ist ja bekanntermassen kein junges Unternehmen mehr.Seit Gründung am 8.12.1993 (als "EVOTEC BioSystems GmbH") sind nun auch schon fast 25 Jahre vergangen; ein so "junges" Unternehmen ist es also nicht mehr.

=> kurzum: man finanziert sich auch im Jahr 2017 durch Ausgabe neuer Aktien. Seit 2009 nimmt die Anzahl pro Jahr mit schöner Regelmässigkeit um rund +4% zu.

1/

Das ist an sich kein Problem, wenn auch andere wichtige Kenngrössen mit mindestens - und im Mittel - dieser Wachstumsrate zunehmen. (Diagramme, trotz Wachstumseffekten, hier linear, zwecks besserer Handhabbarkeit.)

So gesehen, nimmt die Anzahl der ausgegebene Aktien bislang - und immer noch - im Mittel schneller zu als:

- der operative Cashflow und

- das Adjusted group EBITDA,

..wobei beim operativen Cashflow die Schere bislang etwas schneller aufgeht:

2/

Unternimmt der anfängliche Aktionär (mit einer bestimmten Positionsgrösse) nichts gegen die laufende Verwässerung (durch Teilnahme an Kapitalerhöhungen oder Nachkäufe), nimmt sein Eigentumsanteil am Unternehmen Evotec daher langsam ab:

Antwort auf Beitrag Nr.: 57.435.530 von faultcode am 31.03.18 14:34:41

- Geschäftsberichte Evotec 2009 bis heute

- Marketwatch und finanzen.net mit den FactSet Fundamentals

- Morningstar

- boersengefluester.de

Der aktuelle CEO Dr.Lanthaler trat sein Funktion bei Evotec am 6.3.2009 an: https://www.evotec.com/de/about/management

Daher nur diese Rückschau von 9 Jahren (2009-2017), die aber auch schon sehr aufschlussreich ist.

Die rechte Tabellenhälfte mit Detail-Zeitreihen werde ich erst bei Gelegenheit und Laune weiter auffüllen:

Dazu folgende Korrelationen (absoluter Daten):

1/ EBITDA als Proxy für Cash flow

- nachdem Evotec die Rechnungslegungsgrundsätze ("accounting principles") ab 2012 anpasste, wird nur noch das "Adjusted (group) EBITDA" von ihnen ausgewiesen.

- der Begriff "EBITDA" taucht auch erstmals (wieder?) im Geschäftsbericht 2012 auf, und wurde auch rückwirkend für das Geschäftsjahr 2012 ausgewiesen.

Für das (non-adjusted group) EBITDA nehme ich die Daten von FactSet Fundamentals.

=> die Abweichungen sind (zum Glück) nur gering (Korrelation 99.8%); da wird also fast nicht "herumgepanscht".

- das Adjusted (group) EBITDA korreliert (bislang, also vor aptuit-Übernahme!) hervorragend mit dem FCF (Free Cash flow): 98.7% !!

Der Unterschied beider EBITDA's ergibt sich nach Eigenangaben und zuletzt (2016 und 2017) so:

- Adjusted group EBITDA: Adjusted for changes in contingent considerations and income from bargain purchase

Bezeichnenderweise gibt man sich in den Präsentationen auffallend detailierter:

cf. "Evotec AG, Company Presentation, December 2017":

- (+) Adjusted EBITDA: Before contingent considerations, income from bargain purchase and excluding before impairments on goodwill, other intangible and tangible assets as well as the total non-operating result

=> also die vorsichtige All-inclusive-Formulierung, deren Anpassungen man sich in Wahrheit im Geschäftsbericht möglicherweise erst mühsam selber zusammensuchen müsste (wonach es allerdings bislang nicht danach aussieht)

--> die Zahlen von 2017 (in den Präsentationen) sind aber dieselben wie im Geschäftsbericht.

2/ Net result ("Konzernergebnis"):

- das Konzernergebnis korreliert ganz gut (64.6%) mit dem Adjusted (group) EBITDA,..

- .. und noch etwas besser (70.1%) mit dem FCF (Free Cash flow), der, wie von meisten (Industrie-)Unternehmen,

selber nicht ausgewiesen wird, und daher von "aussen" (https://en.wikipedia.org/wiki/Free_cash_flow) nachberechnet werden muss:

=> Problem: jeder Datenlieferant macht das anders; siehe Link oben warum

=> ohne Diskussion an dieser Stelle, nehme ich wieder die (für mich plausiblen) Daten von FactSet Fundamentals, soweit verfügbar

Sehr kurze FCF-Definition (als eine Möglichkeit):

Der Free Cash Flow (kurz: FCF; deutsch: freier Cashflow),... , ist der Teil des operativen Cash Flows, der nach Abzug der Nettoinvestitionen z.B. für Dividenden und Tilgungen zur Verfügung steht.

aus: http://www.welt-der-bwl.de/Free-Cash-Flow

3/ Operativer Cash Flow:

- der von Evotec immer selber ausgewiesene operative Cashflow ("Cash flow provided by operating activities") korreliert (bislang! 2012-2016) ganz hervorragend mit dem FCF zu 99.7%,..

- ..aber eher mässig, aber immerhin, mit dem Adjusted (group) EBITDA zu 43.7%

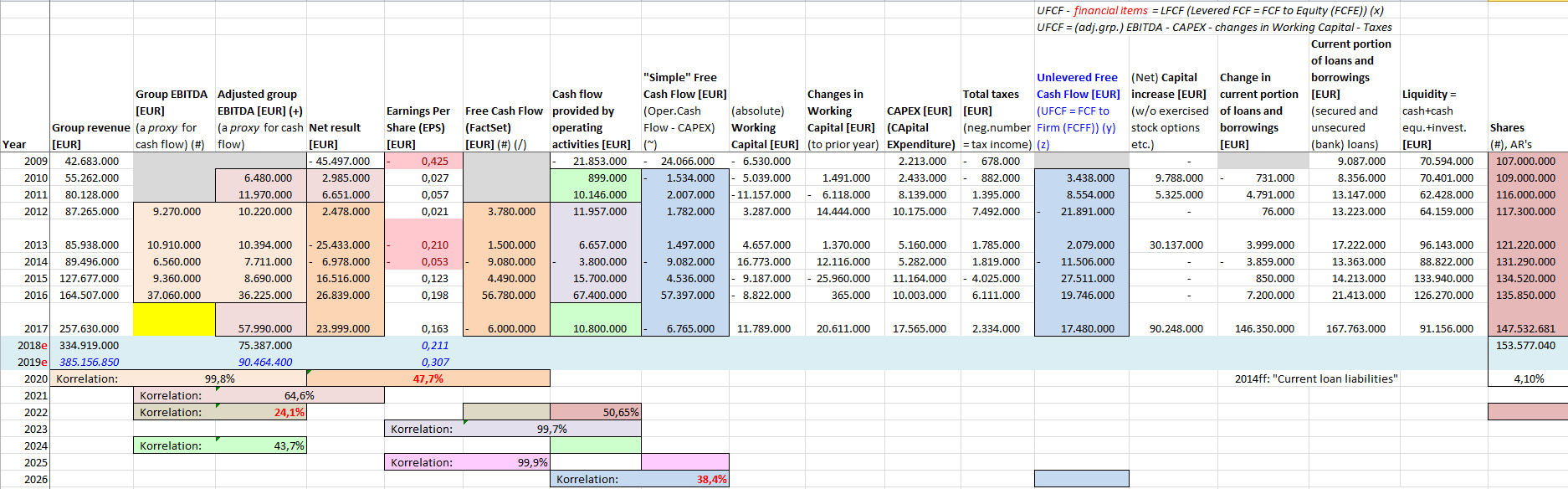

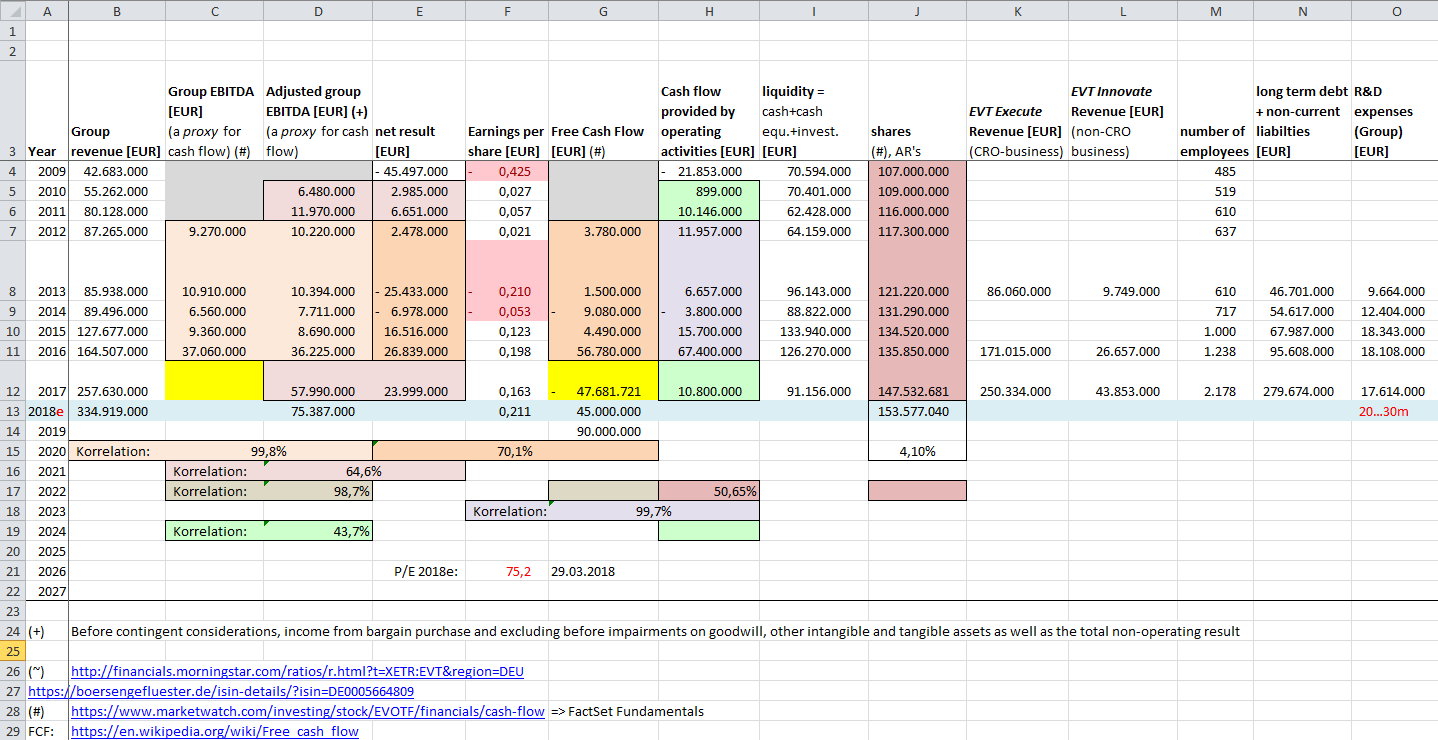

Geschäftsbericht 2017 Evotec AG (2a) - das Rohdaten-Material

Quellen:- Geschäftsberichte Evotec 2009 bis heute

- Marketwatch und finanzen.net mit den FactSet Fundamentals

- Morningstar

- boersengefluester.de

Der aktuelle CEO Dr.Lanthaler trat sein Funktion bei Evotec am 6.3.2009 an: https://www.evotec.com/de/about/management

Daher nur diese Rückschau von 9 Jahren (2009-2017), die aber auch schon sehr aufschlussreich ist.

Die rechte Tabellenhälfte mit Detail-Zeitreihen werde ich erst bei Gelegenheit und Laune weiter auffüllen:

Dazu folgende Korrelationen (absoluter Daten):

1/ EBITDA als Proxy für Cash flow

- nachdem Evotec die Rechnungslegungsgrundsätze ("accounting principles") ab 2012 anpasste, wird nur noch das "Adjusted (group) EBITDA" von ihnen ausgewiesen.

- der Begriff "EBITDA" taucht auch erstmals (wieder?) im Geschäftsbericht 2012 auf, und wurde auch rückwirkend für das Geschäftsjahr 2012 ausgewiesen.

Für das (non-adjusted group) EBITDA nehme ich die Daten von FactSet Fundamentals.

=> die Abweichungen sind (zum Glück) nur gering (Korrelation 99.8%); da wird also fast nicht "herumgepanscht".

- das Adjusted (group) EBITDA korreliert (bislang, also vor aptuit-Übernahme!) hervorragend mit dem FCF (Free Cash flow): 98.7% !!

Der Unterschied beider EBITDA's ergibt sich nach Eigenangaben und zuletzt (2016 und 2017) so:

- Adjusted group EBITDA: Adjusted for changes in contingent considerations and income from bargain purchase

Bezeichnenderweise gibt man sich in den Präsentationen auffallend detailierter:

cf. "Evotec AG, Company Presentation, December 2017":

- (+) Adjusted EBITDA: Before contingent considerations, income from bargain purchase and excluding before impairments on goodwill, other intangible and tangible assets as well as the total non-operating result

=> also die vorsichtige All-inclusive-Formulierung, deren Anpassungen man sich in Wahrheit im Geschäftsbericht möglicherweise erst mühsam selber zusammensuchen müsste (wonach es allerdings bislang nicht danach aussieht)

--> die Zahlen von 2017 (in den Präsentationen) sind aber dieselben wie im Geschäftsbericht.

2/ Net result ("Konzernergebnis"):

- das Konzernergebnis korreliert ganz gut (64.6%) mit dem Adjusted (group) EBITDA,..

- .. und noch etwas besser (70.1%) mit dem FCF (Free Cash flow), der, wie von meisten (Industrie-)Unternehmen,

selber nicht ausgewiesen wird, und daher von "aussen" (https://en.wikipedia.org/wiki/Free_cash_flow) nachberechnet werden muss:

=> Problem: jeder Datenlieferant macht das anders; siehe Link oben warum

=> ohne Diskussion an dieser Stelle, nehme ich wieder die (für mich plausiblen) Daten von FactSet Fundamentals, soweit verfügbar

Sehr kurze FCF-Definition (als eine Möglichkeit):

Der Free Cash Flow (kurz: FCF; deutsch: freier Cashflow),... , ist der Teil des operativen Cash Flows, der nach Abzug der Nettoinvestitionen z.B. für Dividenden und Tilgungen zur Verfügung steht.

aus: http://www.welt-der-bwl.de/Free-Cash-Flow

3/ Operativer Cash Flow:

- der von Evotec immer selber ausgewiesene operative Cashflow ("Cash flow provided by operating activities") korreliert (bislang! 2012-2016) ganz hervorragend mit dem FCF zu 99.7%,..

- ..aber eher mässig, aber immerhin, mit dem Adjusted (group) EBITDA zu 43.7%

Trading Spotlight

Antwort auf Beitrag Nr.: 57.435.530 von faultcode am 31.03.18 14:34:41Kennst Du wirklich die volle Wahrheit??

Nein, deshalb schreibst Du auch diesen Unfug, 100€ mit Verlaub als 1. 50€ würden reichen.

Warum bist Du überhaupt hier und was ist Dein Ziel???

Leute verunsichern? arbeitest Du für Banken? fehlts Dir an Aufmerksamkeit???

Das Du da bist ist für mich das beste Zeichen für steigende Kurse. AWSX hab ich mal sehr geschätzt, aber so wie es aussieht hat er sich auch verkauft.

Jeder kann tun und lassen was er will sollte damit andere aber nicht beeinflussen.

Schöne Ostern

Nein, deshalb schreibst Du auch diesen Unfug, 100€ mit Verlaub als 1. 50€ würden reichen.

Warum bist Du überhaupt hier und was ist Dein Ziel???

Leute verunsichern? arbeitest Du für Banken? fehlts Dir an Aufmerksamkeit???

Das Du da bist ist für mich das beste Zeichen für steigende Kurse. AWSX hab ich mal sehr geschätzt, aber so wie es aussieht hat er sich auch verkauft.

Jeder kann tun und lassen was er will sollte damit andere aber nicht beeinflussen.

Schöne Ostern

Antwort auf Beitrag Nr.: 57.431.513 von faultcode am 30.03.18 15:26:46

a/ die Evotec-Aktie ist unter gewissen, fundamentalen Aspekten immer noch sehr teuer (und damit weiterhin anfällig für Short-Attacken auch in Zukunft, die den Kurs innerhalb von wenigen Wochen um 1/4 mindestens kürzen können)

b/ allerdings gibt es auch dem entgegenwirkende, fundamentale Kräfte, wie z.B. das relativ sicher anzunehmende EPS-Wachstum (Earnings Per Share --> "KGV") in den nächsten Jahren. Auch wird sich der Free cash flow mMn wieder stark erholen:

--> bis gestern, 30.3.2018, standen bei den FactSet Fundamentals noch ~ -EUR90m zur 2017e-FCF-Schätzung. So pessimistisch war ich gestern nicht: ich kam z.B. "nur" auf -EUR48m (später dazu unten).

=> man sieht: auch die Datenanbieter wälzen jetzt erst den Geschäftsbericht 2017 durch; demnächst wird es auch viele neue Analysten-Schätzungen geben

(nun weiss ich auch, dass die (wichtigen) FactSet Fundamentals wohl immer zum Monatsende aufdatiert werden --> Stichwörter: "Algo-Trading", Hedge-Funds, etc.)

c/ mein derzeitiger TFV (Total Fair Value) der Evotec-Aktie: EUR11.28

d/

=> damit wäre der markteffiziente Bereich (Black, 1986, "Noise") abgesteckt zu:

* TFV, market efficient upper limit: EUR22.57 100%

* TFV, market efficient lower limit: EUR5.64 -50%

e/ Swing-Trading, Positioning, Investment:

=> dass bedeutet (unter diesem Aspekt), dass man:

e1/ oberhalb von ~EUR22 relativ sicher über "Short" nachdenken kann

e2/ unterhalb von ~EUR10 relativ sicher über "Long" nachdenken kann (aber nicht unbedingt als "Anlage")

=> unterhalb von derzeit EUR7 würde ich:

- bei Marktstörung (also Bärenmarkt in USA + Deutschland)

- aber nicht bei Störungen im operativen Geschäft der Evotec

..wieder eine Anlage bei Evotec eingehen - egal wie dann der CEO heissen sollte (ich weiss immer noch nicht, wie lange Dr.Lanthaler's Vertrag noch läuft - aber die EVT-Kasper hier wissen das offensichtlich auch nicht...)

f/ die Pipeling ("EVT Innovate):

--> kein Shortie braucht bis Ende 2019 Angst für dieser Wirkstoffpipeline an "Co-owned" Produktchancen zu haben

--> wie üblich, kann es durchaus "pipeline-induzierte" Run-Ups bis an die obere effiziente Grenze, und kurzfristig darüber hinaus geben, aber ein konkretes Produkt taucht mMn bis Ende 2019 (mindestens) hier nicht auf, so dass man dabei Angst oder Hoffnung haben müsste/könnte, dass da nun ein EUR500m-Blockbuster an Tantiemen bei Evotec ins Haus steht.

... und dann gibt es auch noch ein ganz anderes Problem bei dieser "Wirkstoffpipeline an 'Co-owned' Produktchancen", was mMn die wenigsten hier auf dem Radar haben, und letztendlich verhindert, dass die Evotec-Aktie mittelfristig die EUR100 (z.B.) sieht

Geschäftsbericht 2017 Evotec AG (1) - erstes Schnell-Fazit

meine Zusammenfassung an erster Stelle mit Zeithorizont bis Ende 2019:a/ die Evotec-Aktie ist unter gewissen, fundamentalen Aspekten immer noch sehr teuer (und damit weiterhin anfällig für Short-Attacken auch in Zukunft, die den Kurs innerhalb von wenigen Wochen um 1/4 mindestens kürzen können)

b/ allerdings gibt es auch dem entgegenwirkende, fundamentale Kräfte, wie z.B. das relativ sicher anzunehmende EPS-Wachstum (Earnings Per Share --> "KGV") in den nächsten Jahren. Auch wird sich der Free cash flow mMn wieder stark erholen:

--> bis gestern, 30.3.2018, standen bei den FactSet Fundamentals noch ~ -EUR90m zur 2017e-FCF-Schätzung. So pessimistisch war ich gestern nicht: ich kam z.B. "nur" auf -EUR48m (später dazu unten).

=> man sieht: auch die Datenanbieter wälzen jetzt erst den Geschäftsbericht 2017 durch; demnächst wird es auch viele neue Analysten-Schätzungen geben

(nun weiss ich auch, dass die (wichtigen) FactSet Fundamentals wohl immer zum Monatsende aufdatiert werden

--> Stichwörter: "Algo-Trading", Hedge-Funds, etc.)c/ mein derzeitiger TFV (Total Fair Value) der Evotec-Aktie: EUR11.28

d/

=> damit wäre der markteffiziente Bereich (Black, 1986, "Noise") abgesteckt zu:

* TFV, market efficient upper limit: EUR22.57 100%

* TFV, market efficient lower limit: EUR5.64 -50%

e/ Swing-Trading, Positioning, Investment:

=> dass bedeutet (unter diesem Aspekt), dass man:

e1/ oberhalb von ~EUR22 relativ sicher über "Short" nachdenken kann

e2/ unterhalb von ~EUR10 relativ sicher über "Long" nachdenken kann (aber nicht unbedingt als "Anlage")

=> unterhalb von derzeit EUR7 würde ich:

- bei Marktstörung (also Bärenmarkt in USA + Deutschland)

- aber nicht bei Störungen im operativen Geschäft der Evotec

..wieder eine Anlage bei Evotec eingehen - egal wie dann der CEO heissen sollte (ich weiss immer noch nicht, wie lange Dr.Lanthaler's Vertrag noch läuft - aber die EVT-Kasper hier wissen das offensichtlich auch nicht...)

f/ die Pipeling ("EVT Innovate):

--> kein Shortie braucht bis Ende 2019 Angst für dieser Wirkstoffpipeline an "Co-owned" Produktchancen zu haben

--> wie üblich, kann es durchaus "pipeline-induzierte" Run-Ups bis an die obere effiziente Grenze, und kurzfristig darüber hinaus geben, aber ein konkretes Produkt taucht mMn bis Ende 2019 (mindestens) hier nicht auf, so dass man dabei Angst oder Hoffnung haben müsste/könnte, dass da nun ein EUR500m-Blockbuster an Tantiemen bei Evotec ins Haus steht.

... und dann gibt es auch noch ein ganz anderes Problem bei dieser "Wirkstoffpipeline an 'Co-owned' Produktchancen", was mMn die wenigsten hier auf dem Radar haben, und letztendlich verhindert, dass die Evotec-Aktie mittelfristig die EUR100 (z.B.) sieht

Antwort auf Beitrag Nr.: 57.431.864 von pegasusorion am 30.03.18 16:47:43

Die Kernkompetenz des Dampfplauderers besteht darin, heiße Luft zu produzieren. Bewundernswert ist das stete Nichtvorhandensein jeglicher Kenntnisse der anzupreisenden Produkte.

Der Dampfplauderer ist jederzeit in der Lage, viel zu reden/schreiben ohne wirklich etwas Gehaltvolles zu sagen.

Das eigene Arbeitsverhalten mit den betreffenden Prognosen werden "berechtigterweise" immer als korrekt dargestellt und die Widersacher gebrandmarkt.

Es gibt eine Hand voll Redewendungen, die jeder Dampfplauderer -gerne immer wiederkehrend- nutzt, um seine geniale Wortgewandtheit zu zeigen

Ist nur ein Scherz am Rande, trifft nicht zu und deswegen den passenden Keks dazu.

Zum Auflockern

Merkmale eines DampfplauderersDie Kernkompetenz des Dampfplauderers besteht darin, heiße Luft zu produzieren. Bewundernswert ist das stete Nichtvorhandensein jeglicher Kenntnisse der anzupreisenden Produkte.

Der Dampfplauderer ist jederzeit in der Lage, viel zu reden/schreiben ohne wirklich etwas Gehaltvolles zu sagen.

Das eigene Arbeitsverhalten mit den betreffenden Prognosen werden "berechtigterweise" immer als korrekt dargestellt und die Widersacher gebrandmarkt.

Es gibt eine Hand voll Redewendungen, die jeder Dampfplauderer -gerne immer wiederkehrend- nutzt, um seine geniale Wortgewandtheit zu zeigen

Ist nur ein Scherz am Rande, trifft nicht zu und deswegen den passenden Keks dazu.

Antwort auf Beitrag Nr.: 57.431.513 von faultcode am 30.03.18 15:26:46Kannst Du überhaut solche Berichte einschätzen???

Nenn uns ein beispiel eines besseren, wer sagt das wäre schlecht muß Beispiele für bessere bringen.!

Das was Du und AWSX gerade machen, nenn ich Dampfplauderei.!!!!

Ich möchte den Beweis mit Daten und Fakten und zwar von beiden, sonst schleicht euch und nehmt die Zicke mit

Nenn uns ein beispiel eines besseren, wer sagt das wäre schlecht muß Beispiele für bessere bringen.!

Das was Du und AWSX gerade machen, nenn ich Dampfplauderei.!!!!

Ich möchte den Beweis mit Daten und Fakten und zwar von beiden, sonst schleicht euch und nehmt die Zicke mit

Antwort auf Beitrag Nr.: 57.431.465 von faultcode am 30.03.18 15:14:19

- (zumindest) dieser Geschäftsbericht (*) ist von der Form her schlecht; und zwar richtig schlecht:

=> ganze Abschnitte sind nichts anderes als Nebelkerzen.

=> wer mal einen klaren, gut strukturierten und nicht unnötig aufgeblasenen Geschäftsbericht im Jahre 2017 eines deutschen Nebenwertes sehen möchte, wird ihn im Geschäftsbericht 2017 der SHW AG (mMn) finden.

=> nun könnte man einwenden: "Moment mal! Das ist ja auch nur ein schnöder und einfach strukturierter Auto-Zulieferer ohne Wachstum! Kann man also gar nicht vergleichen!"

=> das Gegenteil ist richtig:

- gerade weil die Evotec AG so ein komplexes und kompliziertes Unternehmen ist, wäre für den Retail-Anleger ein:

- klarer,

- gut strukturierter und

- nicht unnötig aufgeblasener Geschäftsbericht unbedingt von Vorteil - und für die "Profis" auch.

(*) die Geschäftsberichte der Evotec AG werden sowieso schon zwangsläufig, mit zunehmendem Unternehmensumfang, immer umfangreicher.

Geschäftsbericht 2017 Evotec AG --> Form (bewusst?) unterdurchschnittlich

Ich muss gleich dazusagen:- (zumindest) dieser Geschäftsbericht (*) ist von der Form her schlecht; und zwar richtig schlecht:

=> ganze Abschnitte sind nichts anderes als Nebelkerzen.

=> wer mal einen klaren, gut strukturierten und nicht unnötig aufgeblasenen Geschäftsbericht im Jahre 2017 eines deutschen Nebenwertes sehen möchte, wird ihn im Geschäftsbericht 2017 der SHW AG (mMn) finden.

=> nun könnte man einwenden: "Moment mal! Das ist ja auch nur ein schnöder und einfach strukturierter Auto-Zulieferer ohne Wachstum! Kann man also gar nicht vergleichen!"

=> das Gegenteil ist richtig:

- gerade weil die Evotec AG so ein komplexes und kompliziertes Unternehmen ist, wäre für den Retail-Anleger ein:

- klarer,

- gut strukturierter und

- nicht unnötig aufgeblasener Geschäftsbericht unbedingt von Vorteil - und für die "Profis" auch.

(*) die Geschäftsberichte der Evotec AG werden sowieso schon zwangsläufig, mit zunehmendem Unternehmensumfang, immer umfangreicher.

19:46 Uhr · BörsenNEWS.de · Evotec |

15:14 Uhr · onemarkets Blog · EvotecAnzeige |

09:04 Uhr · Sharedeals · Evotec |

08:10 Uhr · LYNX Analysen · EvotecAnzeige |

24.04.24 · wO Newsflash · Carl Zeiss Meditec |

24.04.24 · dpa-AFX · Evotec |

24.04.24 · wO Chartvergleich · Caci International Registered (A) |

24.04.24 · dpa-AFX · Air Liquide |

24.04.24 · dpa-AFX · Deutsche Boerse |

| Zeit | Titel |

|---|---|

| 21:52 Uhr | |

| 21:14 Uhr | |

| 13.02.24 | |

| 22.01.24 | |

| 08.01.24 | |

| 15.05.23 |