Nichols plc - 500 Beiträge pro Seite

eröffnet am 03.01.18 12:03:36 von

neuester Beitrag 22.07.20 19:26:21 von

neuester Beitrag 22.07.20 19:26:21 von

Beiträge: 11

ID: 1.270.691

ID: 1.270.691

Aufrufe heute: 0

Gesamt: 729

Gesamt: 729

Aktive User: 0

ISIN: GB0006389398 · WKN: 895696 · Symbol: NICL

9,8789

GBP

-1,21 %

-0,1211 GBP

Letzter Kurs 13:11:10 London

Neuigkeiten

Werte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5.300,00 | +99.999,00 | |

| 1,4600 | +21,67 | |

| 36,97 | +11,46 | |

| 2.040,45 | +9,72 | |

| 1,8450 | +9,17 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1.109,85 | -5,40 | |

| 1,4000 | -6,67 | |

| 1,4700 | -7,84 | |

| 5,7675 | -9,74 | |

| 0,7700 | -45,00 |

Zitat von Low-Risk-Strategie:

Warum?

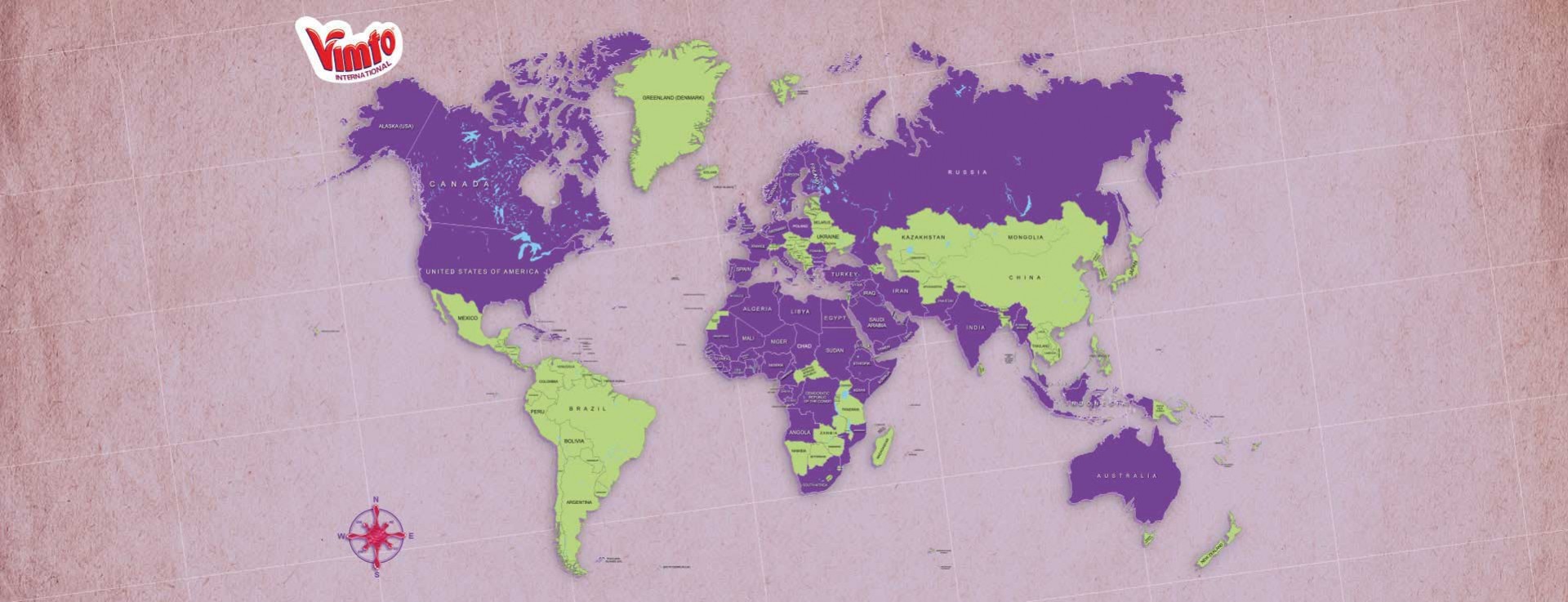

Vimto ist eine starke Softdrink-Marke die global vertrieben wird.

Das wirklich interessante an Nichols bzw. Vimto ist, dass diese extrem stark in Afrika und Middle-East sowie Indien vertreten sind und hier seit Jahren tolle Wachstumsraten erzielen. Der zweite große Markt UK ist im Peer Vergleich „normal“. Im Übrigen hat Vimto unter der aftrikanisch/muslimischen Bevölkerung ein deutlich besseres Standing als z.B. Cola und Pepsi.

Warum Afrika? Afrika wird DER Markt des 21. Jahrhunderts – und speziell in meinem Depot noch unzureichend abgedeckt.

Sinnvolle Brands wurden die letzten Jahre zugekauft:

2016 Noisy Drinks / Frozen Beverages

2015 Feel Good Drinks / Natürliche Drinks

2010 Levi Roots (Die Sosen hier gehören btw zu ABF)

Weitere bekannte Marken: Panda und Sunkist.

Bildquellen: https://www.nicholsplc.co.uk

Outlook

Für 2018 wird eine Fortsetzung des starken Umsatztrends in Großbritannien erwartet. Vimto wird im Frühjahr mit einer neuen Marketingkampagne unterstützt. Einführung der Zuckerabgabe - bei den Marken von Vimto und Feel Good liegt sie bereits unter der Abgabegrenze.

Im internationalen Geschäft wird davon ausgegangen, dass sich der starke Wachstumstrend in Afrika 2018 fortsetzen wird. Der aktuelle Konflikt im Jemen und die angekündigte Verlangsamung der saudischen Wirtschaft deuten jedoch darauf hin, dass die Verkäufe in der Region Naher Osten im kommenden Jahr wahrscheinlich weniger sein wird als bisher angenommen. Daher erwartet das Management für 2018 im Vergleich zum laufenden Jahr ein Gewinnwachstum im einstelligen Prozentbereich.

Die Frage ist, ob alle Risiken "Naher Osten" im Kurs schon enthalten sind. Im 2. Halbjahr kam es sogar zu Lieferunterbrechungen, die den Gewinn auf Vorjahresniveau drücken könnten. Wie ist deine Einschätzung L-R-S?

Um 1400GBp sicherlich ein interessanter Wert.

LONDON (Alliance News) - Der Erfrischungsgetränkehersteller Nichols PLC hat am Mittwoch mit einem Anstieg des Jahresgewinns gerechnet, da sich der Umsatz 2018 verbessern sollte, getrieben durch ein zweistelliges Wachstum in Großbritannien.

Der Hersteller von herzartigem Vimto mit Fruchtgeschmack erzielte für 2018 einen Umsatz von 142,0 Mio. GBP, ein Plus von 6,9%. Dieser Anstieg sei auf eine hervorragende Leistung in Großbritannien zurückzuführen, betonte das Unternehmen, wo der Umsatz um 13% auf 114,6 Mio. GBP stieg.

Laut Nichols übertraf die Marke Vimto die britische Erfrischungsgetränkekategorie deutlich und gewann Marktanteile. Der britische Markt für alkoholfreie Getränke in Großbritannien wuchs im Jahr 2018 um 7,4%.

In anderen Ländern des Vereinigten Königreichs stieg der Umsatz im Out-of-Home-Kanal im Vergleich zum Vorjahr um 15%. Diese starke Leistung wurde durch einen verbesserten Verkauf sowohl von alkoholfreien Getränken als auch von Tiefkühlgetränken erzielt.

Der Auslandsumsatz von Nichols sank von 31,0 Mio. GBP im Jahr 2017 auf 27,4 Mio. GBP.

Das Unternehmen sagte, dass es in der zweiten Jahreshälfte eine starke Leistung in Afrika verzeichnete, mit einem Umsatzplus von 6,5%.

Die Verkäufe in den Nahen Osten waren jedoch aufgrund des anhaltenden Konflikts im Jemen und des Zeitpunkts der Lieferungen nach Saudi-Arabien niedriger als im Vorjahr. Infolgedessen betrug der Umsatz in der Region Naher Osten 9,6 Mio. GBP gegenüber 13,0 Mio. GBP im Vorjahr.

"Zusammenfassend ist der Vorstand mit der Umsatzentwicklung der Gruppe für 2018 sehr zufrieden und erwartet, dass der Gewinn für das Gesamtjahr über dem Vorjahr liegt und mindestens den aktuellen Markterwartungen entspricht", sagte Nichols in der Erklärung vom Mittwoch.

Das Jahresergebnis des Unternehmens werde am 27. Februar bekannt gegeben.

http://www.morningstar.co.uk/uk/news/AN_1547020957718070800/…

Der Hersteller von herzartigem Vimto mit Fruchtgeschmack erzielte für 2018 einen Umsatz von 142,0 Mio. GBP, ein Plus von 6,9%. Dieser Anstieg sei auf eine hervorragende Leistung in Großbritannien zurückzuführen, betonte das Unternehmen, wo der Umsatz um 13% auf 114,6 Mio. GBP stieg.

Laut Nichols übertraf die Marke Vimto die britische Erfrischungsgetränkekategorie deutlich und gewann Marktanteile. Der britische Markt für alkoholfreie Getränke in Großbritannien wuchs im Jahr 2018 um 7,4%.

In anderen Ländern des Vereinigten Königreichs stieg der Umsatz im Out-of-Home-Kanal im Vergleich zum Vorjahr um 15%. Diese starke Leistung wurde durch einen verbesserten Verkauf sowohl von alkoholfreien Getränken als auch von Tiefkühlgetränken erzielt.

Der Auslandsumsatz von Nichols sank von 31,0 Mio. GBP im Jahr 2017 auf 27,4 Mio. GBP.

Das Unternehmen sagte, dass es in der zweiten Jahreshälfte eine starke Leistung in Afrika verzeichnete, mit einem Umsatzplus von 6,5%.

Die Verkäufe in den Nahen Osten waren jedoch aufgrund des anhaltenden Konflikts im Jemen und des Zeitpunkts der Lieferungen nach Saudi-Arabien niedriger als im Vorjahr. Infolgedessen betrug der Umsatz in der Region Naher Osten 9,6 Mio. GBP gegenüber 13,0 Mio. GBP im Vorjahr.

"Zusammenfassend ist der Vorstand mit der Umsatzentwicklung der Gruppe für 2018 sehr zufrieden und erwartet, dass der Gewinn für das Gesamtjahr über dem Vorjahr liegt und mindestens den aktuellen Markterwartungen entspricht", sagte Nichols in der Erklärung vom Mittwoch.

Das Jahresergebnis des Unternehmens werde am 27. Februar bekannt gegeben.

http://www.morningstar.co.uk/uk/news/AN_1547020957718070800/…

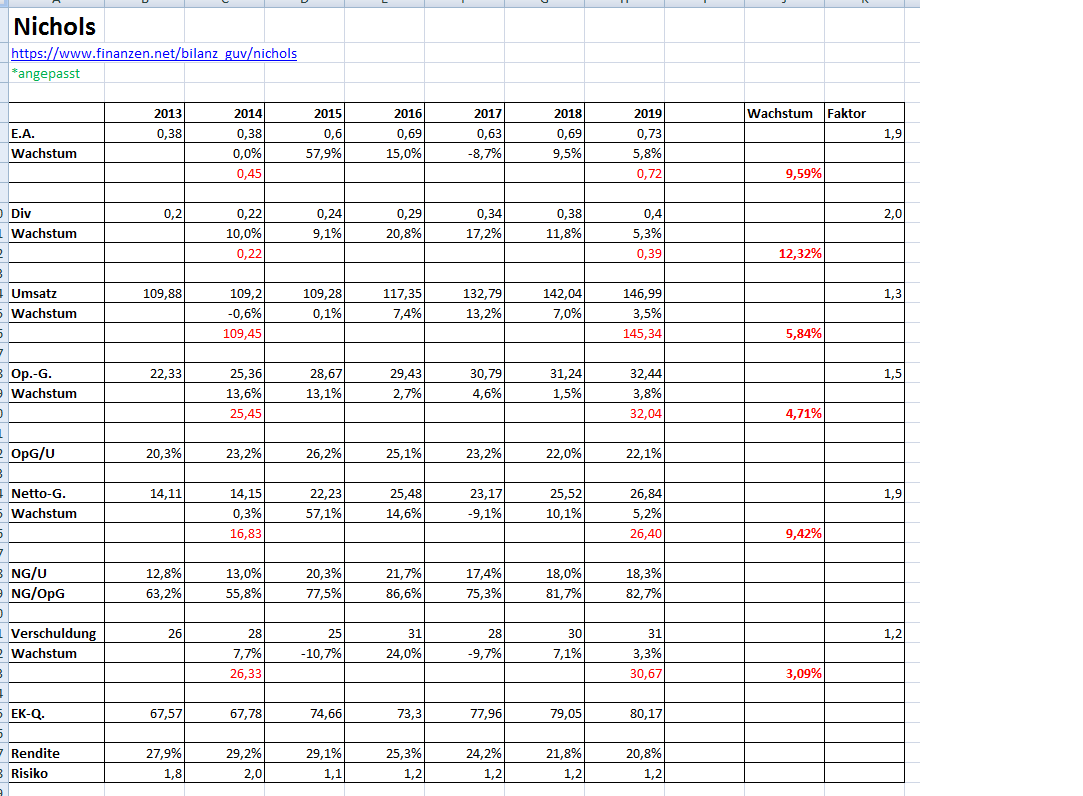

Kennzahlen

Ergebnis je Aktie 2012: 0,41 Pfund

Ergebnis je Aktie 2017: 0,69 Pfund

Faktor: 1,69

Umsatz 2012: 107 mio Pfund

Umsatz 2018: 142 mio Pfund

Faktor: 1,33

Ergebnis nach Steuer 2012: 15 mio Pfund

Ergebnis nach Steuer 2018: 25 mio Pfund

Faktor: 1,66

Gesamtverbindlichkeiten 2012: 28 mio Pfund

Gesamtverbindlichkeiten 2017: 30 mio Pfund

Faktor: 1,1

aktuelles Risiko:

Gesamtverbindlichkeiten 2018 / Ergebnis nach Steuer 2018: 1,2

aktuelle Profitabilität Geschäftsmodell:

Operativer Gewinn 2018 / ( Gestamtverbindlichkeiten 2018 / Fremdkapitalquote 2018 *100 )

31 / ( 30 / 20 * 100) = 20%

Ergebnis je Aktie 2012: 0,41 Pfund

Ergebnis je Aktie 2017: 0,69 Pfund

Faktor: 1,69

Umsatz 2012: 107 mio Pfund

Umsatz 2018: 142 mio Pfund

Faktor: 1,33

Ergebnis nach Steuer 2012: 15 mio Pfund

Ergebnis nach Steuer 2018: 25 mio Pfund

Faktor: 1,66

Gesamtverbindlichkeiten 2012: 28 mio Pfund

Gesamtverbindlichkeiten 2017: 30 mio Pfund

Faktor: 1,1

aktuelles Risiko:

Gesamtverbindlichkeiten 2018 / Ergebnis nach Steuer 2018: 1,2

aktuelle Profitabilität Geschäftsmodell:

Operativer Gewinn 2018 / ( Gestamtverbindlichkeiten 2018 / Fremdkapitalquote 2018 *100 )

31 / ( 30 / 20 * 100) = 20%

Halbjahr

Total Group revenue in the period increased by 10.2% to £71.6m against the prior year (H1 2018: £65.0m). Across the Group, revenue from Still products has increased by 11.6% to £33.9m driven by Vimto dilute in the UK and Vimto concentrate sales to the Middle East. Salesof Carbonate products grew by 8.4% to £37.7mas a result of the Africa performance and Outof Home (OoH) growth.

Sales were strong in our international markets, albeit against softer prior year comparatives. International revenues totalled £14.5m in the period (H1 2018: £11.2m), with sales to the Middle East in line with expectations at £4.6m (H1 2018: £2.1m). Elsewhere in our international markets, sales to Africa grew by 12.6% to £7.6m, driven by strong execution in our core markets.

In the UK, revenue increased by 6.2% to £57.1m (H1 2018: £53.8m) as sales of Vimto grew by 4.0%, against very strong prior year comparatives (H1 2018: +9.0%). Year todate growth in the total soft drinks marketwas 4.1% (Nielsen to 15 June 2018) reducing from 5.7% in May (Nielsen to 18 May 2019)as the industry laps last year’s record summer weather. Elsewhere in the UK business,OoH sales increased by 11.8% to £21.5m(H1 2018: £19.2m).ProfitEarnings Before Interest, Tax, Depreciationand Amortisation (EBITDA) increased by 9.7%to £15.3m (H1 2018: £14.0m).To support the trading growth, the Grouphas invested in its infrastructure during the period. In addition, administrative expenses include the retranslation cost of US Dollar and Euro currency balances reflecting adverseforex movements.Profit Before Tax at the half year was £13.3m, 2.0% ahead of the prior period.

Earnings Before Interest, Tax, Depreciationand Amortisation (EBITDA) increased by 9.7%to £15.3m (H1 2018: £14.0m)

Fazit:

Wachstum intakt:

Wichtiger UK Markt der für den Großteil des Umsatzes/Gewinns steht wächst leicht - Chancenmarkt Afrika wächst stark

Total Group revenue in the period increased by 10.2% to £71.6m against the prior year (H1 2018: £65.0m). Across the Group, revenue from Still products has increased by 11.6% to £33.9m driven by Vimto dilute in the UK and Vimto concentrate sales to the Middle East. Salesof Carbonate products grew by 8.4% to £37.7mas a result of the Africa performance and Outof Home (OoH) growth.

Sales were strong in our international markets, albeit against softer prior year comparatives. International revenues totalled £14.5m in the period (H1 2018: £11.2m), with sales to the Middle East in line with expectations at £4.6m (H1 2018: £2.1m). Elsewhere in our international markets, sales to Africa grew by 12.6% to £7.6m, driven by strong execution in our core markets.

In the UK, revenue increased by 6.2% to £57.1m (H1 2018: £53.8m) as sales of Vimto grew by 4.0%, against very strong prior year comparatives (H1 2018: +9.0%). Year todate growth in the total soft drinks marketwas 4.1% (Nielsen to 15 June 2018) reducing from 5.7% in May (Nielsen to 18 May 2019)as the industry laps last year’s record summer weather. Elsewhere in the UK business,OoH sales increased by 11.8% to £21.5m(H1 2018: £19.2m).ProfitEarnings Before Interest, Tax, Depreciationand Amortisation (EBITDA) increased by 9.7%to £15.3m (H1 2018: £14.0m).To support the trading growth, the Grouphas invested in its infrastructure during the period. In addition, administrative expenses include the retranslation cost of US Dollar and Euro currency balances reflecting adverseforex movements.Profit Before Tax at the half year was £13.3m, 2.0% ahead of the prior period.

Earnings Before Interest, Tax, Depreciationand Amortisation (EBITDA) increased by 9.7%to £15.3m (H1 2018: £14.0m)

Fazit:

Wachstum intakt:

Wichtiger UK Markt der für den Großteil des Umsatzes/Gewinns steht wächst leicht - Chancenmarkt Afrika wächst stark

Trading Spotlight

https://www.ft.com/content/84a5ec4a-aef0-11e9-8030-530adfa87…

Nachtrag:

Peers Fevertree & A.G. Barr haben ein nicht so gutes Halbjahr hingelegt, v.a. wegen der Basis des super Vorjahres (u.a. warmes Wetter)

Gesamtmarkt ist um rund 4% gewachsen aufgrund von Preiserhöhungen - Mengenänderung zum Vorjahr gab es keine

Nichols beabsichtigt die 36.5 mio Pfund Ebita zu erreichen

Fazit:

Die Aktie bewegt sich seit 5 Jahren in einer Range 15-19 Pfund - aktuell 15,5

Nach der Veröffentlichung der Jahresergebnissen im Januar könnte der Zeitpunkt eine Aufstockgelegenheit darstellen.

Nachtrag:

Peers Fevertree & A.G. Barr haben ein nicht so gutes Halbjahr hingelegt, v.a. wegen der Basis des super Vorjahres (u.a. warmes Wetter)

Gesamtmarkt ist um rund 4% gewachsen aufgrund von Preiserhöhungen - Mengenänderung zum Vorjahr gab es keine

Nichols beabsichtigt die 36.5 mio Pfund Ebita zu erreichen

Fazit:

Die Aktie bewegt sich seit 5 Jahren in einer Range 15-19 Pfund - aktuell 15,5

Nach der Veröffentlichung der Jahresergebnissen im Januar könnte der Zeitpunkt eine Aufstockgelegenheit darstellen.

Trading update for the year ending 31 December 2019

Für 2019 wird ein Konzernumsatz von ca. 4,0% gegenüber dem Vorjahr erwartet.

Wir freuen uns über diese Leistung gegeben die Abschwächung des britischen Marktes für alkoholfreie Getränke und das herausfordernde breitere Verbraucherumfeld. Konzernweit liegt der Umsatz sowohl im britischen als auch im internationalen Geschäft vor 2018. In Großbritannien die Marke Vimto wächst weiter im Vergleich zu den starken Vorjahreswerten und erhöht den Marktanteil. In unserem Auf internationalen Märkten war der Ramadan 2019 eine der erfolgreichsten Kampagnen der Marke im gesamten Nahen Osten Ost-Region.

Wir gehen derzeit davon aus, dass der Jahresüberschuss vor Steuern den Markterwartungen entspricht.

Guidance for the year ending 31 December 2020

Die Steuerbehörden von Saudi-Arabien und den VAE haben kürzlich eine Verbrauchsteuer von 50% eingeführt, die auf den Einzelhandel erhoben wird Preis für nicht kohlensäurehaltige gesüßte Getränke. Diese Steuer wird auf alle nicht kohlensäurehaltigen Getränke angewendet, die natürliche oder künstliche Süßungsmittel enthalten, einschließlich Verkauf von Vimto Produkten. Daher ist im Gegensatz zur britischen Erfrischungsabgabe eine Neuformulierung der Produkte keine Option. Während es ist Die zukünftigen Auswirkungen auf das Absatzvolumen der Marke Vimto in diesen Regionen sind zum jetzigen Zeitpunkt nur schwer abzuschätzen müssen davon ausgehen, dass sich der gestiegene Einzelhandelspreis ab 2020 negativ auswirken wird. Derzeit entwickeln wir gemeinsam mit unserem langjährigen Marktpartner Pläne, die verstärkt werden müssen Investition in die Marke Vimto, um die starke Marktposition zu behaupten.

Die tatsächlichen Auswirkungen auf den Umsatz im Nahen Osten werden erst nach der Ramadan-Handelsperiode bekannt sein, die 80% der jährlichen Einnahmen im Inland ausmachen, und wir werden den Markt in unserem Bekanntgabe der Zwischenergebnisse für 2020 im Juli.

Wir glauben, dass es eine breite Palette möglicher Ergebnisse gibt.

Die Auswirkungen der Steuer könnten für den Konzern erheblich sein und dazu führen, dass das Ergebnis vor Steuern für das Geschäftsjahr 20 erheblich niedriger ausfällt aktuelle Erwartungen.

Der jährliche Umsatz des Unternehmens mit Konzentrat in den Märkten von Saudi-Arabien und den Vereinigten Arabischen Emiraten beträgt ca. 7,0 Mio. GBP und im Nahen Osten insgesamt.

bleibt ein strategischer Schlüsselmarkt für die Marke Vimto. Darüber hinaus bleibt der Konzern hochrentabel und liquide Mittel generativ, um weiterhin in unsere zukünftigen Wachstumspläne zu investieren.

Nichols plc wird am Donnerstag, den 9. Januar 2020 ein weiteres Handelsupdate veröffentlichen.

https://www.nicholsplc.co.uk/Home/News

Für 2019 wird ein Konzernumsatz von ca. 4,0% gegenüber dem Vorjahr erwartet.

Wir freuen uns über diese Leistung gegeben die Abschwächung des britischen Marktes für alkoholfreie Getränke und das herausfordernde breitere Verbraucherumfeld. Konzernweit liegt der Umsatz sowohl im britischen als auch im internationalen Geschäft vor 2018. In Großbritannien die Marke Vimto wächst weiter im Vergleich zu den starken Vorjahreswerten und erhöht den Marktanteil. In unserem Auf internationalen Märkten war der Ramadan 2019 eine der erfolgreichsten Kampagnen der Marke im gesamten Nahen Osten Ost-Region.

Wir gehen derzeit davon aus, dass der Jahresüberschuss vor Steuern den Markterwartungen entspricht.

Guidance for the year ending 31 December 2020

Die Steuerbehörden von Saudi-Arabien und den VAE haben kürzlich eine Verbrauchsteuer von 50% eingeführt, die auf den Einzelhandel erhoben wird Preis für nicht kohlensäurehaltige gesüßte Getränke. Diese Steuer wird auf alle nicht kohlensäurehaltigen Getränke angewendet, die natürliche oder künstliche Süßungsmittel enthalten, einschließlich Verkauf von Vimto Produkten. Daher ist im Gegensatz zur britischen Erfrischungsabgabe eine Neuformulierung der Produkte keine Option. Während es ist Die zukünftigen Auswirkungen auf das Absatzvolumen der Marke Vimto in diesen Regionen sind zum jetzigen Zeitpunkt nur schwer abzuschätzen müssen davon ausgehen, dass sich der gestiegene Einzelhandelspreis ab 2020 negativ auswirken wird. Derzeit entwickeln wir gemeinsam mit unserem langjährigen Marktpartner Pläne, die verstärkt werden müssen Investition in die Marke Vimto, um die starke Marktposition zu behaupten.

Die tatsächlichen Auswirkungen auf den Umsatz im Nahen Osten werden erst nach der Ramadan-Handelsperiode bekannt sein, die 80% der jährlichen Einnahmen im Inland ausmachen, und wir werden den Markt in unserem Bekanntgabe der Zwischenergebnisse für 2020 im Juli.

Wir glauben, dass es eine breite Palette möglicher Ergebnisse gibt.

Die Auswirkungen der Steuer könnten für den Konzern erheblich sein und dazu führen, dass das Ergebnis vor Steuern für das Geschäftsjahr 20 erheblich niedriger ausfällt aktuelle Erwartungen.

Der jährliche Umsatz des Unternehmens mit Konzentrat in den Märkten von Saudi-Arabien und den Vereinigten Arabischen Emiraten beträgt ca. 7,0 Mio. GBP und im Nahen Osten insgesamt.

bleibt ein strategischer Schlüsselmarkt für die Marke Vimto. Darüber hinaus bleibt der Konzern hochrentabel und liquide Mittel generativ, um weiterhin in unsere zukünftigen Wachstumspläne zu investieren.

Nichols plc wird am Donnerstag, den 9. Januar 2020 ein weiteres Handelsupdate veröffentlichen.

https://www.nicholsplc.co.uk/Home/News

Nichols plc - Trading update

Nichols plc, today issues the following trading update for the year ended 31 December 2019.

We are pleased to report that the Group's revenue increased by 3.6% to £147.2m for the year. This performance was delivered across the Group with all three areas of the business showing growth, which once again reflects the benefits of our strong diversified operating model.

UK sales totalled £117.7m, 2.7% ahead of the prior year. Within the UK, Vimto brand sales grew by 0.8% against a very strong prior year comparative (12.9%) and in line with the overall soft drinks market (+0.7% Nielsen YTD 30 Nov 2019). Elsewhere in the UK, Out of Home sales were £45.7m, an increase of 8.4% compared to the prior year. This performance was driven by the acquisition of Adrian Mecklenburgh Limited (acquired February 2019) and new sales of the ICEE brand (frozen beverage) in the second half of the year.

Revenue in our international markets grew by 7.5% to £29.5m. Sales to the Middle East were £11.6m, an increase of 20.6% in comparison to softer prior year comparatives.

In summary, the Board is very pleased with the Group sales performance and we currently anticipate full year Profit Before Tax to be in line with market expectations.

The outlook for 2020 remains in line with the Trading Update reported 23 December 2019.

https://www.nicholsplc.co.uk/Home/News

Outlook

However, the outlook for 2020 was less cheery. Nichols said it remained in line with the trading update released on 23 December, in which the company warned that pre-tax profit would be "materially below" market expectations as sales take a hit from sugar taxes in the United Arab Emirates and Saudi Arabia.

It noted at the time that authorities there had implemented an excise tax of 50% to be levied on the retail price of non-carbonated sweetened drinks.

"This tax will be applied to all non-carbonated drinks containing either natural or artificial sweeteners, including sales of Vimto products. Therefore, unlike the UK soft drinks levy, product reformulation is not an option," Nichols said in the December update.

"Whilst it is difficult to estimate the future effect on sales volumes of the Vimto brand in these regions, at this point in time, we have to assume the increased retail price will have a negative impact from 2020."

https://www.sharecast.com/news/aim-bulletin/nichols-2019-tra…

Fazit:

Umsatz rund 150m£ - Wachstum wie Peers

- > Wenn 2020 Nichols um weitere 4% wächst, damit rund 6m£ und im Nahen Osten der Umsatz um 50% einbricht, damit ebenfalls rund 6m£, wird 2020 eine Nullrunde... nicht gerade wahrscheinlich, dass es noch schlechter wird...

Nichols plc, today issues the following trading update for the year ended 31 December 2019.

We are pleased to report that the Group's revenue increased by 3.6% to £147.2m for the year. This performance was delivered across the Group with all three areas of the business showing growth, which once again reflects the benefits of our strong diversified operating model.

UK sales totalled £117.7m, 2.7% ahead of the prior year. Within the UK, Vimto brand sales grew by 0.8% against a very strong prior year comparative (12.9%) and in line with the overall soft drinks market (+0.7% Nielsen YTD 30 Nov 2019). Elsewhere in the UK, Out of Home sales were £45.7m, an increase of 8.4% compared to the prior year. This performance was driven by the acquisition of Adrian Mecklenburgh Limited (acquired February 2019) and new sales of the ICEE brand (frozen beverage) in the second half of the year.

Revenue in our international markets grew by 7.5% to £29.5m. Sales to the Middle East were £11.6m, an increase of 20.6% in comparison to softer prior year comparatives.

In summary, the Board is very pleased with the Group sales performance and we currently anticipate full year Profit Before Tax to be in line with market expectations.

The outlook for 2020 remains in line with the Trading Update reported 23 December 2019.

https://www.nicholsplc.co.uk/Home/News

Outlook

However, the outlook for 2020 was less cheery. Nichols said it remained in line with the trading update released on 23 December, in which the company warned that pre-tax profit would be "materially below" market expectations as sales take a hit from sugar taxes in the United Arab Emirates and Saudi Arabia.

It noted at the time that authorities there had implemented an excise tax of 50% to be levied on the retail price of non-carbonated sweetened drinks.

"This tax will be applied to all non-carbonated drinks containing either natural or artificial sweeteners, including sales of Vimto products. Therefore, unlike the UK soft drinks levy, product reformulation is not an option," Nichols said in the December update.

"Whilst it is difficult to estimate the future effect on sales volumes of the Vimto brand in these regions, at this point in time, we have to assume the increased retail price will have a negative impact from 2020."

https://www.sharecast.com/news/aim-bulletin/nichols-2019-tra…

Fazit:

Umsatz rund 150m£ - Wachstum wie Peers

- > Wenn 2020 Nichols um weitere 4% wächst, damit rund 6m£ und im Nahen Osten der Umsatz um 50% einbricht, damit ebenfalls rund 6m£, wird 2020 eine Nullrunde... nicht gerade wahrscheinlich, dass es noch schlechter wird...

Kennzahlenupdate

Umsatzwachstum von 3,6% entspricht allg. Branchen-Marktwachstum

GB: 117.7 von 147.2 = 80%

International: 29.5 von 147.2 = 20%

davon rund die Hälfte im Mittleren Osten

Geschäftsmodellrendite Operatives Ergebnis zum EK über die letzten Jahre gesunden.

Geschäftsmodellrisiko Verschuldung zum Nettogewinn konstant.

Umsatzwachstum von 3,6% entspricht allg. Branchen-Marktwachstum

GB: 117.7 von 147.2 = 80%

International: 29.5 von 147.2 = 20%

davon rund die Hälfte im Mittleren Osten

Geschäftsmodellrendite Operatives Ergebnis zum EK über die letzten Jahre gesunden.

Geschäftsmodellrisiko Verschuldung zum Nettogewinn konstant.

Kennt hier jemand die Gründe warum die Aktie die letzte Woche um 30% abgestürzt ist. Seit Coronaausbruch um 40%. Eigentlich ist die Aktie im Bereich Verbrauchsgüter/Getränkebereich und sollte nicht ähnlich abstürzen wie der restliche Aktienmarkt. Frei nach dem Motto getrunken wird immer . Auch von den Restaurantschließung dürfte der Effekt doch nicht derart groß sein. Ich denke die Getränke sind doch immer noch eher "Nische" und werden eher im Einzelhandel als in der Gastro verkauft oder sehe ich das völlig falsch? EK-Quote ist auch Spitze. Danke im Voraus

Halbjahr

Vor der weltweiten Einführung von Beschränkungen für den Personenverkehr und den Anforderungen an Maßnahmen zur sozialen Distanzierung war die Umsatzentwicklung des Konzerns stark.

Das erste Quartal verzeichnete einen Anstieg von 6,2% gegenüber dem ersten Quartal des Vorjahres.

Der Umsatz im zweiten Quartal ging jedoch gegenüber dem zweiten Quartal des Vorjahres um 35,2% zurück.

Der Gesamtumsatz der Gruppe ging im Berichtszeitraum um 17,3% auf 59,2 Mio. GBP gegenüber dem Vorjahreszeitraum zurück (1. Halbjahr 2019: 71,6 Mio. GBP).

Die Gruppe war von den Auswirkungen von Covid-19 sowohl in der Carbonat- als auch in der Stillproduktkategorie betroffen, die von der Leistung des OoH in Verbindung mit der Einführung des SBT im Nahen Osten getrieben wurden. Der Umsatz mit kohlensäurehaltigen Produkten ging um 28,8% auf 26,8 Mio. GBP (H1 2019: 37,7 Mio. GBP) zurück, und der Umsatz mit stillstehenden Produkten ging um 4,6% auf 32,4 Mio. GBP (H1 2019: 33,9 Mio. GBP) zurück.

In Großbritannien ging der Umsatz gegenüber dem Vorjahr um 19,7% auf 45,9 Mio. GBP zurück (H1 2019: 57,1 Mio. GBP). Innerhalb dieses Zeitraums stieg der Wert der Marke Vimto jedoch seit Jahresbeginn um 6,6% gegenüber einer Marktleistung von + 1,3% (Nielsen bis 13.06.2020), was zu weiteren Marktanteilsgewinnen führte.

Der Umsatz in unseren internationalen Märkten betrug 13,3 Mio. GBP. Dies entspricht einem Rückgang von 8,1% gegenüber dem Vorjahr (H1 2019: 14,5 Mio. GBP). Dies ist auf die Auswirkungen der mit unserem Partner im Nahen Osten nach Einführung des SBT vereinbarten Finanzierungsunterstützung zurückzuführen. Trotz der Covid-19-Beschränkungen im Nahen Osten war die Marke Vimto im gesamten Ramadan stabil und die Verkäufe auf dem Markt blieben im Vergleich zum Vorjahr weitgehend unverändert, was zusammen mit dem afrikanischen Umsatzwachstum von 8,7% auf 8,3 Mio. GBP (H1 2019) führte : £ 7,6 Mio.), zeigt die Stärke der Marke Vimto international.

Fazit:

Starkes Q1,

Corona-Q2 etwas schwächer als erwartet im Vergleich zu Large-Peers wie Coca-Cola

Risiko Ramadan vgl. Aussagen Januar wurde nicht schlagend

Vor der weltweiten Einführung von Beschränkungen für den Personenverkehr und den Anforderungen an Maßnahmen zur sozialen Distanzierung war die Umsatzentwicklung des Konzerns stark.

Das erste Quartal verzeichnete einen Anstieg von 6,2% gegenüber dem ersten Quartal des Vorjahres.

Der Umsatz im zweiten Quartal ging jedoch gegenüber dem zweiten Quartal des Vorjahres um 35,2% zurück.

Der Gesamtumsatz der Gruppe ging im Berichtszeitraum um 17,3% auf 59,2 Mio. GBP gegenüber dem Vorjahreszeitraum zurück (1. Halbjahr 2019: 71,6 Mio. GBP).

Die Gruppe war von den Auswirkungen von Covid-19 sowohl in der Carbonat- als auch in der Stillproduktkategorie betroffen, die von der Leistung des OoH in Verbindung mit der Einführung des SBT im Nahen Osten getrieben wurden. Der Umsatz mit kohlensäurehaltigen Produkten ging um 28,8% auf 26,8 Mio. GBP (H1 2019: 37,7 Mio. GBP) zurück, und der Umsatz mit stillstehenden Produkten ging um 4,6% auf 32,4 Mio. GBP (H1 2019: 33,9 Mio. GBP) zurück.

In Großbritannien ging der Umsatz gegenüber dem Vorjahr um 19,7% auf 45,9 Mio. GBP zurück (H1 2019: 57,1 Mio. GBP). Innerhalb dieses Zeitraums stieg der Wert der Marke Vimto jedoch seit Jahresbeginn um 6,6% gegenüber einer Marktleistung von + 1,3% (Nielsen bis 13.06.2020), was zu weiteren Marktanteilsgewinnen führte.

Der Umsatz in unseren internationalen Märkten betrug 13,3 Mio. GBP. Dies entspricht einem Rückgang von 8,1% gegenüber dem Vorjahr (H1 2019: 14,5 Mio. GBP). Dies ist auf die Auswirkungen der mit unserem Partner im Nahen Osten nach Einführung des SBT vereinbarten Finanzierungsunterstützung zurückzuführen. Trotz der Covid-19-Beschränkungen im Nahen Osten war die Marke Vimto im gesamten Ramadan stabil und die Verkäufe auf dem Markt blieben im Vergleich zum Vorjahr weitgehend unverändert, was zusammen mit dem afrikanischen Umsatzwachstum von 8,7% auf 8,3 Mio. GBP (H1 2019) führte : £ 7,6 Mio.), zeigt die Stärke der Marke Vimto international.

Fazit:

Starkes Q1,

Corona-Q2 etwas schwächer als erwartet im Vergleich zu Large-Peers wie Coca-Cola

Risiko Ramadan vgl. Aussagen Januar wurde nicht schlagend

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,04 | |

| +0,38 | |

| +1,08 | |

| +0,06 | |

| -0,34 | |

| -0,78 | |

| -0,08 | |

| +1,15 | |

| +0,20 | |

| -0,64 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 220 | ||

| 104 | ||

| 93 | ||

| 77 | ||

| 47 | ||

| 43 | ||

| 41 | ||

| 40 | ||

| 31 | ||

| 31 |