ETF Sparen - 2 Sparpläne mit je 4 ETFs - 500 Beiträge pro Seite

eröffnet am 18.02.18 04:17:10 von

neuester Beitrag 21.02.18 10:31:10 von

neuester Beitrag 21.02.18 10:31:10 von

Beiträge: 11

ID: 1.274.384

ID: 1.274.384

Aufrufe heute: 0

Gesamt: 2.844

Gesamt: 2.844

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 9307 | |

| vor 1 Stunde | 6989 | |

| vor 1 Stunde | 5356 | |

| vor 1 Stunde | 4862 | |

| heute 19:33 | 4841 | |

| heute 19:10 | 4191 | |

| vor 1 Stunde | 3741 | |

| vor 1 Stunde | 3340 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.773,00 | -0,65 | 227 | |||

| 2. | 2. | 157,20 | -2,65 | 112 | |||

| 3. | 5. | 6,7350 | -3,88 | 81 | |||

| 4. | 4. | 2.390,36 | +0,39 | 78 | |||

| 5. | 17. | 3,6700 | +6,84 | 77 | |||

| 6. | 3. | 6,4580 | -2,87 | 57 | |||

| 7. | 20. | 22,780 | -4,96 | 47 | |||

| 8. | 8. | 7,4600 | -1,58 | 46 |

Moin moin zusammen,

ich möchte im Laufe des Jahres Geld in ETFs anlegen, was ich bis jetzt auf ein Tagesgeld Konto überwiesen habe. Ich habe insgesamt ca. 20.000€ zur Verfügung. Der Anlagehorizont kann gern 5-7 Jahre (oder länger) sein. Ich würde gern von euch wissen, ob das alles so Sinn macht oder ob ich mir da was vollkommen ungeeignetes zusammengedacht hab.

Mein Deopt habe ich bei Comdirect. Dort möchte ich zwei Sparpläne anlegen. Die erste Einzahlung wird das 20-Fache von der sonstigen Monatseinzahlung.

Beispiel für 1 ETF

Februar = 1.500€

März-Dez = 75€

Comdirect bietet ein paar ETFs in Aktionen an (keine Gebühr bei Einzahlung). 5 davon sahen für mich attraktiv aus. Für die anderen 3 ETFs muss ich dann 1,5% vom Betrag zahlen.

Meine Aufteilung für den Februar:

Sparplan 1:

800€ - LYXOR UCITS ETF NASDAQ-100 - D EUR DIS

1.600€ - LYXOR EURO STOXX 50 (DR) UCITS ETF - D DIS

1.200€ DB X-TRACKERS MSCI CHINA INDEX UCITS ETF - 1C USD ACC

1.400€ LYXOR HONG KONG (HSI) UCITS ETF - DIST - D EUR DIS

Sparplan 2:

1.000€ SPDR S&P Euro Dividend Aristocrats UCITS ETF

1.000€ Lyxor STOXX Europe Select Dividend 30 UCITS ETF EUR

500€ Vanguard FTSE Emerging Markets UCITS ETF

1.500€ Vanguard FTSE Developed World UCITS ETF

Im März ist es dann 1/20 von der Februar Order, so dass ich auf insgesamt 13.500€ bis Dezember komme.

Beste Grüße,

Dennis

ich möchte im Laufe des Jahres Geld in ETFs anlegen, was ich bis jetzt auf ein Tagesgeld Konto überwiesen habe. Ich habe insgesamt ca. 20.000€ zur Verfügung. Der Anlagehorizont kann gern 5-7 Jahre (oder länger) sein. Ich würde gern von euch wissen, ob das alles so Sinn macht oder ob ich mir da was vollkommen ungeeignetes zusammengedacht hab.

Mein Deopt habe ich bei Comdirect. Dort möchte ich zwei Sparpläne anlegen. Die erste Einzahlung wird das 20-Fache von der sonstigen Monatseinzahlung.

Beispiel für 1 ETF

Februar = 1.500€

März-Dez = 75€

Comdirect bietet ein paar ETFs in Aktionen an (keine Gebühr bei Einzahlung). 5 davon sahen für mich attraktiv aus. Für die anderen 3 ETFs muss ich dann 1,5% vom Betrag zahlen.

Meine Aufteilung für den Februar:

Sparplan 1:

800€ - LYXOR UCITS ETF NASDAQ-100 - D EUR DIS

1.600€ - LYXOR EURO STOXX 50 (DR) UCITS ETF - D DIS

1.200€ DB X-TRACKERS MSCI CHINA INDEX UCITS ETF - 1C USD ACC

1.400€ LYXOR HONG KONG (HSI) UCITS ETF - DIST - D EUR DIS

Sparplan 2:

1.000€ SPDR S&P Euro Dividend Aristocrats UCITS ETF

1.000€ Lyxor STOXX Europe Select Dividend 30 UCITS ETF EUR

500€ Vanguard FTSE Emerging Markets UCITS ETF

1.500€ Vanguard FTSE Developed World UCITS ETF

Im März ist es dann 1/20 von der Februar Order, so dass ich auf insgesamt 13.500€ bis Dezember komme.

Beste Grüße,

Dennis

Fehler im ersten Beitrag

Moin moin zusammen,ich habe einen Fehler gemacht im ersten Beitrag. Leider kann man ihn ja nicht weg editieren.

Was habe ich falsch gemacht:

Der ETF DB X-TRACKERS MSCI CHINA INDEX UCITS ETF - 1C USD ACC

korreliert mit

dem ETF LYXOR HONG KONG (HSI) UCITS ETF - DIST - D EUR DIS

Der letztere gefällt mir besser (Ausschüttung). Deshalb habe ich den ersten mit diesem ETF hier getauscht: Vanguard FTSE All-World High Dividend Yield UCITS ETF

Somit entsteht folgendes neues Bild:

Das bedeutet auch, dass nun 3 ETFs darauf ausgelegt sind, Dividenden auszuschütten.

Habt ihr noch Ideen oder Anregungen für mich?

Beste Grüße

Was ist dein Ziel? Gute Rendite? Wieviel? Hauptsache weg vom TG?

& was erwartest du jetzt hier von uns? Eine Beurteilung? Wie, wir wissen sonst nix?

Also...

Lass 5.000 € auf dem TG stehen. Liquide Reserve.

& dann?

15.000 : 5 Jahre : 12 Monate : 4 verschiedene ETFs = ca 62,50 € pro ETF pro Monat..

Auf 10 Jahre verteilt ca 30 € pro ETF pro Monat

Warum immer so kompliziert? Einmalzahlung hier, das x-Fache da.. macht doch gar keinen Sinn... selbst 4 ETF bei dem geringen Anlagebetrag erscheint mir persönlich übertrieben.

& was erwartest du jetzt hier von uns? Eine Beurteilung? Wie, wir wissen sonst nix?

Also...

Lass 5.000 € auf dem TG stehen. Liquide Reserve.

& dann?

15.000 : 5 Jahre : 12 Monate : 4 verschiedene ETFs = ca 62,50 € pro ETF pro Monat..

Auf 10 Jahre verteilt ca 30 € pro ETF pro Monat

Warum immer so kompliziert? Einmalzahlung hier, das x-Fache da.. macht doch gar keinen Sinn... selbst 4 ETF bei dem geringen Anlagebetrag erscheint mir persönlich übertrieben.

Man könnte das Geld so aufteilen.

70% MSCI World 30% Emerging Markets.(keep it simple)

Wenn du der festen Überzeugung bist, das ein Land deutlich besser Performern wird, dann könnte man das so machen.

60%MSCI World 25% Emerging Markets. 15%MSCI China.

Oder ganz einfach 100% MSCI World ACWI

Oder 30% S&p 500, 25% Eurostoxx600, 25% Emerging Markets, 20% Pacific.

So würde ich das aufteilen, wenn ich gezwungen wäre nur ETF zu kaufen.

Ich selber würde direkt mit 75% in den Markt gehen und 25% Cash für den Crash bereithalten.

Falls mal einer kommen sollte.

Wie man es auch immer macht, das wichtigste ist, dass man lange mit viel investiert ist.

5-7 Jahren ist aber eigentlich zu kurz für Aktien meiner Meinung nach.

Wahrscheinlich werden dir auch noch andere Antworten, die dir ganz andere Sachen empfehlen.

Was zu dir besser passt, musst du selber wissen.

Wenn du beim passiven Investieren bleiben willst, kann ich dir den Youtube kanal empfehlen.

https://www.youtube.com/channel/UCeARcCUiZg79SQQ-2_XNlXQ

Gruß Lukiluka

70% MSCI World 30% Emerging Markets.(keep it simple)

Wenn du der festen Überzeugung bist, das ein Land deutlich besser Performern wird, dann könnte man das so machen.

60%MSCI World 25% Emerging Markets. 15%MSCI China.

Oder ganz einfach 100% MSCI World ACWI

Oder 30% S&p 500, 25% Eurostoxx600, 25% Emerging Markets, 20% Pacific.

So würde ich das aufteilen, wenn ich gezwungen wäre nur ETF zu kaufen.

Ich selber würde direkt mit 75% in den Markt gehen und 25% Cash für den Crash bereithalten.

Falls mal einer kommen sollte.

Wie man es auch immer macht, das wichtigste ist, dass man lange mit viel investiert ist.

5-7 Jahren ist aber eigentlich zu kurz für Aktien meiner Meinung nach.

Wahrscheinlich werden dir auch noch andere Antworten, die dir ganz andere Sachen empfehlen.

Was zu dir besser passt, musst du selber wissen.

Wenn du beim passiven Investieren bleiben willst, kann ich dir den Youtube kanal empfehlen.

https://www.youtube.com/channel/UCeARcCUiZg79SQQ-2_XNlXQ

Gruß Lukiluka

Antwort auf Beitrag Nr.: 57.054.828 von JayQ am 18.02.18 15:12:56Vielen Dank für eure Vorschläge.

Ich habe mich zu schwammig ausgedrückt und Informationen über meine Ziele (nicht bewusst) zurück gehalten.

Also ich möchte einen Grundstock dieses Jahr anlegen. Dafür stehen mir 20.000€ zur Verfügung.

Danach möchte ich weiter im Sparplan anlegen (oder ihr redet mir den Sparplan aus).

Natürlich ist es nicht mein ganzes Geld. Ich habe dann noch ~10.000€ Sicherheit (jetzt gerade).

Ich bin 29, wohne mit meiner Freundin zusammen (geringe Miete, 2Raum,54qm in Hamburg - werden aber wahrscheinlich in ca. 8-9 Monaten umziehen, dann steigt die Miete wahrscheinlich von gerade 560€ auf 1.000€ (/2) ). Heiraten werden wir sicher auch 'bald' (noch kein Antrag) und dann geht es an die Familienplanung (mind. 2 Kinder). Sie wird in einem Jahr auch nicht schlecht verdienen, bisher bin ich aber der einzige der einzahlt.

Ab nächsten Jahr würde ich wohl 250€/Monat im ETF Sparplan investieren.

Also im Idealfall, wenn ich -nie- eine Zahlung aussetzen würde (ich mag solche optimistischen Rechnungen eigentlich nicht, denn es wird wohl eher nicht so eintreten), wäre ich nach 7 Jahren mit 5% Rendite bei ~ 41.500€ (nach Steuer und Gebühren, wenn ich keinen extremen Fehler gemacht habe)

Mir fehlt etwas die Lebenserfahrung und ich Frage mich ob ich wirklich mehr als 10 Jahre planen kann.

Wieso ich so viele ETFs auswähle?

-> Ich habe mir gedacht, dass wenn die Aktienmärkte mal runter gehen, ich dann zumindest Dividende bekomme. Die Gewinne können wieder angelegt werden. Ich bin nicht auf die Dividenden angewiesen.

Kann mir das jemand plausibel ausreden? Habe ich da einen Gedankenfehler? Mehr ETFs bedeuten nicht gleich mehr Gebühren. Ob ich nun bei 4 Werten mit 100€ bespare und jeweils 1,5% pro Einzahlung zahle (6€) oder 2 Werte mit 200€ bespare und 1,5% zahlen muss (oh Wunder, auch 6€) macht keinen unterschied. Da muss man halt auf die TER achten.

@Lukiluka

Vielen Dank für den Youtube Kanal.

Ich schaue mir deine Vorschläge an und werde wohl die erste Zahlung noch etwas aufstocken, so dass ich wirklich auf die 20.000€ im ersten Jahr komme (bis jetzt hab ich ja ein Delta von 5.500€).

Ich habe mich zu schwammig ausgedrückt und Informationen über meine Ziele (nicht bewusst) zurück gehalten.

Also ich möchte einen Grundstock dieses Jahr anlegen. Dafür stehen mir 20.000€ zur Verfügung.

Danach möchte ich weiter im Sparplan anlegen (oder ihr redet mir den Sparplan aus).

Natürlich ist es nicht mein ganzes Geld. Ich habe dann noch ~10.000€ Sicherheit (jetzt gerade).

Ich bin 29, wohne mit meiner Freundin zusammen (geringe Miete, 2Raum,54qm in Hamburg - werden aber wahrscheinlich in ca. 8-9 Monaten umziehen, dann steigt die Miete wahrscheinlich von gerade 560€ auf 1.000€ (/2) ). Heiraten werden wir sicher auch 'bald' (noch kein Antrag) und dann geht es an die Familienplanung (mind. 2 Kinder). Sie wird in einem Jahr auch nicht schlecht verdienen, bisher bin ich aber der einzige der einzahlt.

Ab nächsten Jahr würde ich wohl 250€/Monat im ETF Sparplan investieren.

Also im Idealfall, wenn ich -nie- eine Zahlung aussetzen würde (ich mag solche optimistischen Rechnungen eigentlich nicht, denn es wird wohl eher nicht so eintreten), wäre ich nach 7 Jahren mit 5% Rendite bei ~ 41.500€ (nach Steuer und Gebühren, wenn ich keinen extremen Fehler gemacht habe)

Mir fehlt etwas die Lebenserfahrung und ich Frage mich ob ich wirklich mehr als 10 Jahre planen kann.

Wieso ich so viele ETFs auswähle?

-> Ich habe mir gedacht, dass wenn die Aktienmärkte mal runter gehen, ich dann zumindest Dividende bekomme. Die Gewinne können wieder angelegt werden. Ich bin nicht auf die Dividenden angewiesen.

Kann mir das jemand plausibel ausreden? Habe ich da einen Gedankenfehler? Mehr ETFs bedeuten nicht gleich mehr Gebühren. Ob ich nun bei 4 Werten mit 100€ bespare und jeweils 1,5% pro Einzahlung zahle (6€) oder 2 Werte mit 200€ bespare und 1,5% zahlen muss (oh Wunder, auch 6€) macht keinen unterschied. Da muss man halt auf die TER achten.

@Lukiluka

Vielen Dank für den Youtube Kanal.

Ich schaue mir deine Vorschläge an und werde wohl die erste Zahlung noch etwas aufstocken, so dass ich wirklich auf die 20.000€ im ersten Jahr komme (bis jetzt hab ich ja ein Delta von 5.500€).

Trading Spotlight

Wäre es denn nicht sinnvoller, angesichts der gestiegenen Volatilität, Discountzertifikate statt ETFs zu kaufen. Wenn man sowieso kein Konzept hat, wann man ggfs bei einem Kurssturz verkaufen will, ist es doch naheliegend, sich dafür einen Rabatt geben zu lassen.

Grundsätzlich halte ich ETFs bei der gegebenen Situation für wenig geegnet. Ausgaben und Einkünfte sind hier doch nur bedingt planbar, so dass es mir nicht ratsam erscheint, das ganze Kapital den Risiken des Finanzmarkts auszusetzen. DAX Optionen auf 3 Jahre Basis 11.000 kosten, trotz der gestiegenen Volatilität, etwa 3% Aufgeld jährlich z.B. WKN DM2M5U. Gegen Indexverluste über 10% wäre man damit versichert und 80% des Kapitals kann man im Trockenen halten oder in weniger vom Index abhängige Aktien (beispielsweise MAN mit Garantiedividende) investieren.

Natürlich muss man möglichst lange und möglichst vollständig investiert sein, aber man muss natürlich auch die Risiken sehen, nur ETFs mit Währungsrisiko scheint mir gewagt. Die Dollarzinsen sind bei 3%! Das ist dann auch die erwartete jährliche Abwertung zum Euro. Und mit den ETFs fährt man an der Börse nunmal aufwärts genauso mit, wie abwärts.

Bei 20.000 Euro Startkapital kann man durchaus Aktien kaufen und muss nicht die Billigheimer ETF Variante verfolgen. Diese ist ja hier gar nicht billig, bei 1,5% Transaktionskosten.

Grundsätzlich halte ich ETFs bei der gegebenen Situation für wenig geegnet. Ausgaben und Einkünfte sind hier doch nur bedingt planbar, so dass es mir nicht ratsam erscheint, das ganze Kapital den Risiken des Finanzmarkts auszusetzen. DAX Optionen auf 3 Jahre Basis 11.000 kosten, trotz der gestiegenen Volatilität, etwa 3% Aufgeld jährlich z.B. WKN DM2M5U. Gegen Indexverluste über 10% wäre man damit versichert und 80% des Kapitals kann man im Trockenen halten oder in weniger vom Index abhängige Aktien (beispielsweise MAN mit Garantiedividende) investieren.

Natürlich muss man möglichst lange und möglichst vollständig investiert sein, aber man muss natürlich auch die Risiken sehen, nur ETFs mit Währungsrisiko scheint mir gewagt. Die Dollarzinsen sind bei 3%! Das ist dann auch die erwartete jährliche Abwertung zum Euro. Und mit den ETFs fährt man an der Börse nunmal aufwärts genauso mit, wie abwärts.

Bei 20.000 Euro Startkapital kann man durchaus Aktien kaufen und muss nicht die Billigheimer ETF Variante verfolgen. Diese ist ja hier gar nicht billig, bei 1,5% Transaktionskosten.

Moin moin @honigbaer

Danke für deinen Tipp mit dem Optionsschein.

Ich habe bisher noch nie Optionsscheine gehandelt. Nur mal ein Webinar gesehen.

Um damit zu handeln hab ich mich zu wenig damit auseinander gesetzt.

Wieso denkst du, dass ein Optionsschein auf ein Index sicherer/besser ist als ein ETF auf breit gestreute ETFs? Oder geht es hier bei deiner Betrachtung eher um die Gebühren?

Klar ist die Rendite bei dem Optionsschein deutlich höher (Hebel), wenn der Dax denn steigt.

Was die Schwierigkeit dabei ist, ist den richtigen Verkaufspunkt zu finden.

Ich wüsste dann nicht, wann ich am besten verkaufen sollte, würde es zu schnell verkaufen oder zu lange halten und Zeitwertverlust machen.

Rechenbeispiel mit OS-Rechner (bitte korrigieren):

OS-Preis: 27,180€

Basiswert: 12.451,96 Punkte

Steigt der Dax auf 13.000 Punkte (4,4%) steigt der OS Preis auf 30,9737 (13,96%)

Und das geht ja in beide Richtungen so (- Zeitwertverlust und Volaschwankungen).

Bei einer Anlagesumme von 2000€ wären es also ~280€ Rendite (Minus Steuern).

Aktives Management (Aktien auswählen, guten Einstiegspunkt finden, etc) wäre wahrscheinlich, je nach Broker und Orderhäufigkeit von den Gebühren attraktiver als ein ETF.

Meine Gebühren liegen bei ~137€ im Jahr und du hast das Währungsrisiko auch noch als Negativpunkt angesehen.

Mit Discountzertifikaten habe ich mich noch nicht beschäftigt. Das werde ich heute Abend mal machen.

Vielen Dank für deine Anregungen

Beste Grüße

Danke für deinen Tipp mit dem Optionsschein.

Ich habe bisher noch nie Optionsscheine gehandelt. Nur mal ein Webinar gesehen.

Um damit zu handeln hab ich mich zu wenig damit auseinander gesetzt.

Wieso denkst du, dass ein Optionsschein auf ein Index sicherer/besser ist als ein ETF auf breit gestreute ETFs? Oder geht es hier bei deiner Betrachtung eher um die Gebühren?

Klar ist die Rendite bei dem Optionsschein deutlich höher (Hebel), wenn der Dax denn steigt.

Was die Schwierigkeit dabei ist, ist den richtigen Verkaufspunkt zu finden.

Ich wüsste dann nicht, wann ich am besten verkaufen sollte, würde es zu schnell verkaufen oder zu lange halten und Zeitwertverlust machen.

Rechenbeispiel mit OS-Rechner (bitte korrigieren):

OS-Preis: 27,180€

Basiswert: 12.451,96 Punkte

Steigt der Dax auf 13.000 Punkte (4,4%) steigt der OS Preis auf 30,9737 (13,96%)

Und das geht ja in beide Richtungen so (- Zeitwertverlust und Volaschwankungen).

Bei einer Anlagesumme von 2000€ wären es also ~280€ Rendite (Minus Steuern).

Aktives Management (Aktien auswählen, guten Einstiegspunkt finden, etc) wäre wahrscheinlich, je nach Broker und Orderhäufigkeit von den Gebühren attraktiver als ein ETF.

Meine Gebühren liegen bei ~137€ im Jahr und du hast das Währungsrisiko auch noch als Negativpunkt angesehen.

Mit Discountzertifikaten habe ich mich noch nicht beschäftigt. Das werde ich heute Abend mal machen.

Vielen Dank für deine Anregungen

Beste Grüße

ich würde aktuell nen etfs auf den dax kaufen, die bewertungen sind mit 12er kgvs recht gering und dividenden gibt es knapp 3% im schnitt, die eingerechnet werden, von optionsscheinen generell die finger lassen, negativer erwartungswert, evtl würd ich noch ein paar günstige einzelwerte mit hoher dividende dazu kaufen, versorger, telekom sind gerad günstig, dazu würde ich sparplanmässig silbermünzen kaufen, preis im moment sehr niedrig, nicht weit über förderkosten, die reichweite ist begrenzt und das zeug wird kontinuierlich verbraucht

Hallo Dennis,

wenn Du Dich tiefergehend mit der ETF-Materie beschäftigen willst, dann empfehle ich Dir folgendes Buch zu kaufen:

Gerd Kommer - Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen; Campus, 4. Aufl. 2015.

Erst das Buch lesen und dann ein ETF-Portfolio zusammenstellen.

Beste Grüße

Felix80

wenn Du Dich tiefergehend mit der ETF-Materie beschäftigen willst, dann empfehle ich Dir folgendes Buch zu kaufen:

Gerd Kommer - Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen; Campus, 4. Aufl. 2015.

Erst das Buch lesen und dann ein ETF-Portfolio zusammenstellen.

Beste Grüße

Felix80

Der Optionsschein verspricht vor allem bei sinkenden Kursen einen Vorteil.

Der Optionsscheinrechner hat wohl durchaus richtig gerechnet.

Man kann auch auf das Delta schauen, das gibt an, in welchem Ausmaß der Optionsschein die Bewegung des zugrundeliegenden Basiswerts nachvollzieht. Es ist hier etwa 0,7, also wenn der DAX sich 500 Punkte bewegt, ändert sich der Wert des Optionsscheins um 350 Punkte, also 3,50.

Der Zeitwert, den man verlieren kann ist hier nur etwa 3% jährlich.

Der Kauf des Index als ETF kostet 12.451.

Beim Erwerb über den Optionsschein bezahlt man 11.000 (Basis) + 2.718 (Kurs) = 13.718

Also 1.267 zu viel, das ist der Zeitwert, der bis zum Ende der Laufzeit verloren geht.

Also hier etwa 10% bzw 3% jährlich.

Nun ist es aber so, dass das Delta veränderlich ist. Fällt der DAX stark, auf 9.000, wird der Optionsschein nichts mehr wert sein, also auch bei weiterem Kursverfall nicht weiter fallen. Steigt der DAX auf 16.000 steigt auch das Delta auf annähernd 1 und alle Kursgewinne werden fast 1:1 abgebildet. Den Zeitwert bezahlt man also sozusagen dafür, dass man erstens weniger Kapital einsetzen muss und zweitens bei Verlusten unter einem gewissen Level nicht mehr partizipiert.

Kauft man statt einmal ETF einmal Optionsschein, muss man nur etwa 1/5 des Kapitals einsetzen.

Selbst bei einem Absturz des Index auf null, bei dem man mit dem ETF 100% Kapitalverlust erleiden würde, wäre beim Optionsschein zwar auch alles verloren, aber die 80% des Kapitals, die nie investiert wurden, bleiben erhalten. Bei einem starken Anstieg des DAX auf meinetwegen 20.000 würde man mit dem ETF zwar 7.549 Punkte gewinnen und mit dem Optionsschein nur etwa 6.300 Punkte, wegen des Zeitwertverlusts. Aber dafür hat man die Garantie, dass 80% des Kapitals (plus dessen möglicher Ertrag aus anderen Anlagen) erhalten bleiben.

Über das wann kaufen und verkaufen machen sich die ETF Käufer meistens keine Gedanken.

Sie können ja sowieso nicht kaufen, denn alles Kapital ist in den ETFs gebunden. Mit der Option steht hingegen jederzeit Kapital bereit, um bei tiefen Kursen etwas zuzukaufen oder eine schöne Ferienreise zu machen. Bei unerwarteten Ausgaben, ist man jedenfalls nicht durch diese gezwungen, gleich am Wertpapierengagement zu drehen.

Das Discountzertifikat ist in gewisser Weise das Gegenteil eines Optionsscheins.

Dabei verkauft man mit Erwerb des Discounts sozusagen indirekt eine Option, indem man auf den Kursanstieg jenseits des gewählten "Cap" verzichtet. Dafür erhält man schon zu Beginn einen Rabatt und kauft den Index billiger. Hier gewinnt man den "Zeitwert". Allerdings ist man mit dem gesamten Kapital dem Markt ausgesetzt. (Man würde eher kurze Laufzeit wählen, damit der Zeitwertgewinn hoch ist. Beim Kauf einer Option würde man eher lange Laufzeit wählen da der Zeitwertverlust dann relativ gering ist und vor allem gegen Ende der Laufzeit eintritt.)

Bei einem Konzept mit 20.000 Euro Startkapital und 5.000 Euro Sparraten in drei Jahren, könnte man mit einer einzigen Transaktion "Kauf Optionsscheine für 5.000 Euro", sicher stellen, dass nach 3 Jahren die 20.000 Euro als Kapital garantiert wieder vorhanden sind. Ganz unabhängig von der Börsenentwicklung.

Der Optionsscheinrechner hat wohl durchaus richtig gerechnet.

Man kann auch auf das Delta schauen, das gibt an, in welchem Ausmaß der Optionsschein die Bewegung des zugrundeliegenden Basiswerts nachvollzieht. Es ist hier etwa 0,7, also wenn der DAX sich 500 Punkte bewegt, ändert sich der Wert des Optionsscheins um 350 Punkte, also 3,50.

Der Zeitwert, den man verlieren kann ist hier nur etwa 3% jährlich.

Der Kauf des Index als ETF kostet 12.451.

Beim Erwerb über den Optionsschein bezahlt man 11.000 (Basis) + 2.718 (Kurs) = 13.718

Also 1.267 zu viel, das ist der Zeitwert, der bis zum Ende der Laufzeit verloren geht.

Also hier etwa 10% bzw 3% jährlich.

Nun ist es aber so, dass das Delta veränderlich ist. Fällt der DAX stark, auf 9.000, wird der Optionsschein nichts mehr wert sein, also auch bei weiterem Kursverfall nicht weiter fallen. Steigt der DAX auf 16.000 steigt auch das Delta auf annähernd 1 und alle Kursgewinne werden fast 1:1 abgebildet. Den Zeitwert bezahlt man also sozusagen dafür, dass man erstens weniger Kapital einsetzen muss und zweitens bei Verlusten unter einem gewissen Level nicht mehr partizipiert.

Kauft man statt einmal ETF einmal Optionsschein, muss man nur etwa 1/5 des Kapitals einsetzen.

Selbst bei einem Absturz des Index auf null, bei dem man mit dem ETF 100% Kapitalverlust erleiden würde, wäre beim Optionsschein zwar auch alles verloren, aber die 80% des Kapitals, die nie investiert wurden, bleiben erhalten. Bei einem starken Anstieg des DAX auf meinetwegen 20.000 würde man mit dem ETF zwar 7.549 Punkte gewinnen und mit dem Optionsschein nur etwa 6.300 Punkte, wegen des Zeitwertverlusts. Aber dafür hat man die Garantie, dass 80% des Kapitals (plus dessen möglicher Ertrag aus anderen Anlagen) erhalten bleiben.

Über das wann kaufen und verkaufen machen sich die ETF Käufer meistens keine Gedanken.

Sie können ja sowieso nicht kaufen, denn alles Kapital ist in den ETFs gebunden. Mit der Option steht hingegen jederzeit Kapital bereit, um bei tiefen Kursen etwas zuzukaufen oder eine schöne Ferienreise zu machen. Bei unerwarteten Ausgaben, ist man jedenfalls nicht durch diese gezwungen, gleich am Wertpapierengagement zu drehen.

Das Discountzertifikat ist in gewisser Weise das Gegenteil eines Optionsscheins.

Dabei verkauft man mit Erwerb des Discounts sozusagen indirekt eine Option, indem man auf den Kursanstieg jenseits des gewählten "Cap" verzichtet. Dafür erhält man schon zu Beginn einen Rabatt und kauft den Index billiger. Hier gewinnt man den "Zeitwert". Allerdings ist man mit dem gesamten Kapital dem Markt ausgesetzt. (Man würde eher kurze Laufzeit wählen, damit der Zeitwertgewinn hoch ist. Beim Kauf einer Option würde man eher lange Laufzeit wählen da der Zeitwertverlust dann relativ gering ist und vor allem gegen Ende der Laufzeit eintritt.)

Bei einem Konzept mit 20.000 Euro Startkapital und 5.000 Euro Sparraten in drei Jahren, könnte man mit einer einzigen Transaktion "Kauf Optionsscheine für 5.000 Euro", sicher stellen, dass nach 3 Jahren die 20.000 Euro als Kapital garantiert wieder vorhanden sind. Ganz unabhängig von der Börsenentwicklung.

Moin moin zusammen

@Felix80 - Vielen Dank für den Buchtipp. Ich kam günstig an die dritte Auflage. Die Basis wird sich ja nicht geändert haben. Vorgeschlagene ETFs habe ich von dem Buch nicht berücksichtigt.

Das Buch hat mich weitergebracht!

Wichtige Dinge die ich aus dem Buch gelernt habe:

- MSCI ETFs bevorzugen

- CostAvarageEffect ist augenwischerei

- High und Low Cap differenziert betrachten

@honigbaer - Auch ein Dank an dich, für deine Einwürfe. Ich behalte die Optionsscheine im Hinterkopf. Mit einer geringen Position (500€) werde ich sicherlich mal schauen ob mir ein Optionsschein liegt.

Ich habe mich entschieden in ETFs anzulegen. Anlagehorizont ist lang und somit geeignet.

Dadurch das ich keine Ausschüttungen zum Leben brauche und ich das ausgeschüttete wieder anlegen würde, habe ich mich komplett umentschieden bei den ETFs. Die Steuern zum Anfang der Anlage bei thesaurierenden ETFs sind noch zu vernachlässigen, da ich noch nicht über 801€ kommen werde.

5 von 6 ETFs sind thesaurierend ETFs

3 von 6 ETFs sind Aktions ETF bei Comdirect (also keine 1,5% Transaktionskosten)

Pro Ausführung im Sparplan der Comdirect kann man nur 10.000€ investieren.

Ich habe mich entschieden am 23.02 10.000€ und dann im nächsten Monat 5.000€ zu investieren und dann monatlich prozentual aufgeteilt auf die einzelnen ETFs

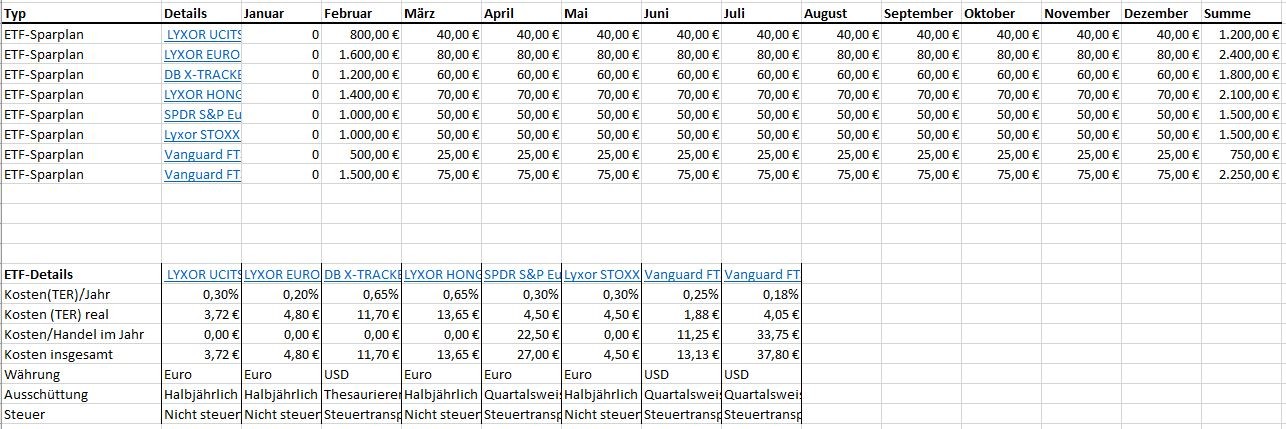

Meine prozentuale Aufteilung in ETFs:

12,42% = Lyxor MSCI World Information Technology TR UCITS ETF C-EUR

17,02% = Lyxor MSCI Europe UCITS ETF D-EUR

13,96% = Xtrackers MSCI Europe Small Cap Index UCITS ETF 1C

12,45% = Lyxor MSCI AC Asia Ex Japan UCITS ETF C-EUR

24,72% = iShares Core MSCI Emerging Markets IMI UCITS ETF

19,43% = Xtrackers MSCI World Momentum Factor UCITS ETF 1C

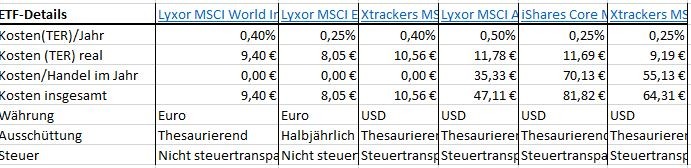

Die TER von JustETF weicht bei zwei Werten mit der TER, die mir ComDirect angezeigt hat, ab.

Das Bild zu den monatlichen Raten:

Hier ein Bild mit Details zu den ETFs (TER, Transaktionskosten):

Zu den Transaktionskosten:

Die sind bei der Comdirect ja 1,5%, wenn nicht gerade ein Aktions ETF ausgewählt wurde.

Bei der DKB bezahlt man zum Beispiel nur 1,5€ pro Sparplan.

Nachteil: Nur 1 ETF pro Sparplan, wenn man kleine Raten zahlt, kostet DKB im Endeffekt mehr.

Deshalb splitte ich mein Deopt/mein Sparplan nicht. Denn nächstes Jahr werde ich die Rate auf normale 300€ im Monat für alle 6 ETFs runterschrauben. Das bedeutet, dass das am höchsten gewichtete ETF im nächsten Jahr 1,2€ pro Monatstransaktion kostet.

Wieso ich diese ETFs dann nicht nur quartalsweise bei der DKB anlege? Mir kommt es da auch auf den Zinseszins an. So detailiert hab ich das nun nicht durchgerechnet. Aber ich stehe zu meiner Entscheidung alles in einem Broker zu machen

Bis dahin und vielen Dank noch mal für eure Denkanstöße! Ihr habt mir sehr geholfen.

@Felix80 - Vielen Dank für den Buchtipp. Ich kam günstig an die dritte Auflage. Die Basis wird sich ja nicht geändert haben. Vorgeschlagene ETFs habe ich von dem Buch nicht berücksichtigt.

Das Buch hat mich weitergebracht!

Wichtige Dinge die ich aus dem Buch gelernt habe:

- MSCI ETFs bevorzugen

- CostAvarageEffect ist augenwischerei

- High und Low Cap differenziert betrachten

@honigbaer - Auch ein Dank an dich, für deine Einwürfe. Ich behalte die Optionsscheine im Hinterkopf. Mit einer geringen Position (500€) werde ich sicherlich mal schauen ob mir ein Optionsschein liegt.

Ich habe mich entschieden in ETFs anzulegen. Anlagehorizont ist lang und somit geeignet.

Dadurch das ich keine Ausschüttungen zum Leben brauche und ich das ausgeschüttete wieder anlegen würde, habe ich mich komplett umentschieden bei den ETFs. Die Steuern zum Anfang der Anlage bei thesaurierenden ETFs sind noch zu vernachlässigen, da ich noch nicht über 801€ kommen werde.

5 von 6 ETFs sind thesaurierend ETFs

3 von 6 ETFs sind Aktions ETF bei Comdirect (also keine 1,5% Transaktionskosten)

Pro Ausführung im Sparplan der Comdirect kann man nur 10.000€ investieren.

Ich habe mich entschieden am 23.02 10.000€ und dann im nächsten Monat 5.000€ zu investieren und dann monatlich prozentual aufgeteilt auf die einzelnen ETFs

Meine prozentuale Aufteilung in ETFs:

12,42% = Lyxor MSCI World Information Technology TR UCITS ETF C-EUR

17,02% = Lyxor MSCI Europe UCITS ETF D-EUR

13,96% = Xtrackers MSCI Europe Small Cap Index UCITS ETF 1C

12,45% = Lyxor MSCI AC Asia Ex Japan UCITS ETF C-EUR

24,72% = iShares Core MSCI Emerging Markets IMI UCITS ETF

19,43% = Xtrackers MSCI World Momentum Factor UCITS ETF 1C

Die TER von JustETF weicht bei zwei Werten mit der TER, die mir ComDirect angezeigt hat, ab.

Das Bild zu den monatlichen Raten:

Hier ein Bild mit Details zu den ETFs (TER, Transaktionskosten):

Zu den Transaktionskosten:

Die sind bei der Comdirect ja 1,5%, wenn nicht gerade ein Aktions ETF ausgewählt wurde.

Bei der DKB bezahlt man zum Beispiel nur 1,5€ pro Sparplan.

Nachteil: Nur 1 ETF pro Sparplan, wenn man kleine Raten zahlt, kostet DKB im Endeffekt mehr.

Deshalb splitte ich mein Deopt/mein Sparplan nicht. Denn nächstes Jahr werde ich die Rate auf normale 300€ im Monat für alle 6 ETFs runterschrauben. Das bedeutet, dass das am höchsten gewichtete ETF im nächsten Jahr 1,2€ pro Monatstransaktion kostet.

Wieso ich diese ETFs dann nicht nur quartalsweise bei der DKB anlege? Mir kommt es da auch auf den Zinseszins an. So detailiert hab ich das nun nicht durchgerechnet. Aber ich stehe zu meiner Entscheidung alles in einem Broker zu machen

Bis dahin und vielen Dank noch mal für eure Denkanstöße! Ihr habt mir sehr geholfen.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 229 | ||

| 113 | ||

| 81 | ||

| 77 | ||

| 57 | ||

| 50 | ||

| 45 | ||

| 40 | ||

| 37 | ||

| 37 |

| Wertpapier | Beiträge | |

|---|---|---|

| 35 | ||

| 32 | ||

| 32 | ||

| 25 | ||

| 25 | ||

| 23 | ||

| 23 | ||

| 20 | ||

| 18 | ||

| 17 |