Fond für Altersvorsorge: UniRBA Welt 38/200 - 500 Beiträge pro Seite

eröffnet am 30.03.18 10:44:06 von

neuester Beitrag 30.03.18 19:18:22 von

neuester Beitrag 30.03.18 19:18:22 von

Beiträge: 5

ID: 1.277.432

ID: 1.277.432

Aufrufe heute: 0

Gesamt: 3.400

Gesamt: 3.400

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 12:15 | 828 | |

| 20.04.24, 12:11 | 505 | |

| gestern 23:15 | 439 | |

| 06.03.17, 11:10 | 310 | |

| heute 03:00 | 263 | |

| 22.04.08, 12:27 | 241 | |

| 15.05.11, 11:34 | 241 | |

| heute 01:20 | 231 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.015,00 | -0,90 | 203 | |||

| 2. | 2. | 9,6900 | -33,06 | 190 | |||

| 3. | 3. | 162,13 | +12,06 | 147 | |||

| 4. | 4. | 0,1940 | +1,57 | 69 | |||

| 5. | 5. | 6,7090 | -2,94 | 31 | |||

| 6. | 6. | 0,0211 | -32,59 | 29 | |||

| 7. | 7. | 1,3500 | -0,74 | 29 | |||

| 8. | 13. | 493,50 | -0,52 | 25 |

Hallo 🖐,

bevor ich mich Altersvorsorgetechnisch an ETFs versuche, hab ich mal geschaut, was mir meine Raiffeisenbank anbietet...will´s ja mal wissen.

Ich wollte Flexibilität und etwas Risiko...bin grad 30 durch.

Man bot mir den Fond UNIRBA Welt 38/200 net an, der sich nach dem MSCI world daily total return rechnet...wo ich dann monatlich 100€ einzahle würde.

https://kurse.boerse.ard.de/ard/fonds_einzelkurs_uebersicht.…

https://www.union-investment.de/handle?action=getPIF&isin=DE…

Renditen von 5-7 % sind machbar und Auszahlung von Rentenbeginn bis Lebensende.

Ohne Ausgabeaufschlag.

Effektivkosten 2,23%, ist ne ganze Menge und das Risiko hab ich auch noch...

Zumal der Kursverlauf auch recht schlecht ist, wenn ich es mit meinem wenigen Wissen richtig lese.

Kennt diesen jemand von euch, oder was denkt ihr?

Danke.

Gruß Jan

bevor ich mich Altersvorsorgetechnisch an ETFs versuche, hab ich mal geschaut, was mir meine Raiffeisenbank anbietet...will´s ja mal wissen.

Ich wollte Flexibilität und etwas Risiko...bin grad 30 durch.

Man bot mir den Fond UNIRBA Welt 38/200 net an, der sich nach dem MSCI world daily total return rechnet...wo ich dann monatlich 100€ einzahle würde.

https://kurse.boerse.ard.de/ard/fonds_einzelkurs_uebersicht.…

https://www.union-investment.de/handle?action=getPIF&isin=DE…

Renditen von 5-7 % sind machbar und Auszahlung von Rentenbeginn bis Lebensende.

Ohne Ausgabeaufschlag.

Effektivkosten 2,23%, ist ne ganze Menge und das Risiko hab ich auch noch...

Zumal der Kursverlauf auch recht schlecht ist, wenn ich es mit meinem wenigen Wissen richtig lese.

Kennt diesen jemand von euch, oder was denkt ihr?

Danke.

Gruß Jan

Antwort auf Beitrag Nr.: 57.430.184 von Kellermann84 am 30.03.18 10:44:06Hallo,

einiges hast Du ja schon selbst gemerkt:

Effektivkosten 2,23%, ist ne ganze Menge und das Risiko hab ich auch noch...

Sehe ich genauso. .. und sieht man sich die Fußnoten 6 und 7 an, auch recht flexibel, aber das ist vmtl. nicht die gewünschte Flexibilität. Mir erscheint auch, dass erfolgsabhängige Vergütungen und Transaktionskosten nicht enthalten sind.

Zumal der Kursverlauf auch recht schlecht ist, wenn ich es mit meinem wenigen Wissen richtig lese.

Schon mal gut beobachtet. Fällt sofort auf, wenn man mal gegen einen ETF vergleicht. Ich habe dazu den iShares MSCI World ETF (URTH) genommen. Sowohl seit Auflegung des Fonds wie auch im Zeitraum des ARD-Berichts nimmt. Da würde ich die theoretische Betrachtung des Vorzeitraumes nicht hoch wichten.

Renditen von 5-7 % sind machbar

Aussage des Bankmitarbeiters oder gesichert? Viele LV-Nehmer, die sich auf die Aussage des Vertreters verlassen haben, sind jetzt enttäuscht.

Weiterhin:

Welche Versicherung(en) ist mit welchen Konditionen damit verbunden? Sind diese so gewünscht? Was kommt letztendlich von den 100€ im Fonds an?

Nur so ein paar Gedanken dazu.

Gruß

Linkshänder

einiges hast Du ja schon selbst gemerkt:

Effektivkosten 2,23%, ist ne ganze Menge und das Risiko hab ich auch noch...

Sehe ich genauso. .. und sieht man sich die Fußnoten 6 und 7 an, auch recht flexibel, aber das ist vmtl. nicht die gewünschte Flexibilität. Mir erscheint auch, dass erfolgsabhängige Vergütungen und Transaktionskosten nicht enthalten sind.

Zumal der Kursverlauf auch recht schlecht ist, wenn ich es mit meinem wenigen Wissen richtig lese.

Schon mal gut beobachtet. Fällt sofort auf, wenn man mal gegen einen ETF vergleicht. Ich habe dazu den iShares MSCI World ETF (URTH) genommen. Sowohl seit Auflegung des Fonds wie auch im Zeitraum des ARD-Berichts nimmt. Da würde ich die theoretische Betrachtung des Vorzeitraumes nicht hoch wichten.

Renditen von 5-7 % sind machbar

Aussage des Bankmitarbeiters oder gesichert? Viele LV-Nehmer, die sich auf die Aussage des Vertreters verlassen haben, sind jetzt enttäuscht.

Weiterhin:

Welche Versicherung(en) ist mit welchen Konditionen damit verbunden? Sind diese so gewünscht? Was kommt letztendlich von den 100€ im Fonds an?

Nur so ein paar Gedanken dazu.

Gruß

Linkshänder

Nicht nur auf Aussagen von Beratern kann man enttäuscht sein sondern auch wenn die eigenen Erwartungen zu hoch angelegt sind.

zu: und Auszahlung von Rentenbeginn bis Lebensende.

Das wäre was mir persönlich nicht gefällt. Bis 67 oder länger auf Rentenbeginn warten .. bzw. das Lebensende kann ja auch schon vorher ablaufen.

die 2,3% sehe ich nicht mal als so schlimm an, denn es gibt auch Strategie ETF´s die auch "teurer" sind, weil Sie eben eine Strategie abbilden.

Wie diese Funktioniert steht ja beschrieben und wäre auch machbar sie selbst auszuführen (mit günstigen Transaktionskosten)

zu: und Auszahlung von Rentenbeginn bis Lebensende.

Das wäre was mir persönlich nicht gefällt. Bis 67 oder länger auf Rentenbeginn warten .. bzw. das Lebensende kann ja auch schon vorher ablaufen.

die 2,3% sehe ich nicht mal als so schlimm an, denn es gibt auch Strategie ETF´s die auch "teurer" sind, weil Sie eben eine Strategie abbilden.

Wie diese Funktioniert steht ja beschrieben und wäre auch machbar sie selbst auszuführen (mit günstigen Transaktionskosten)

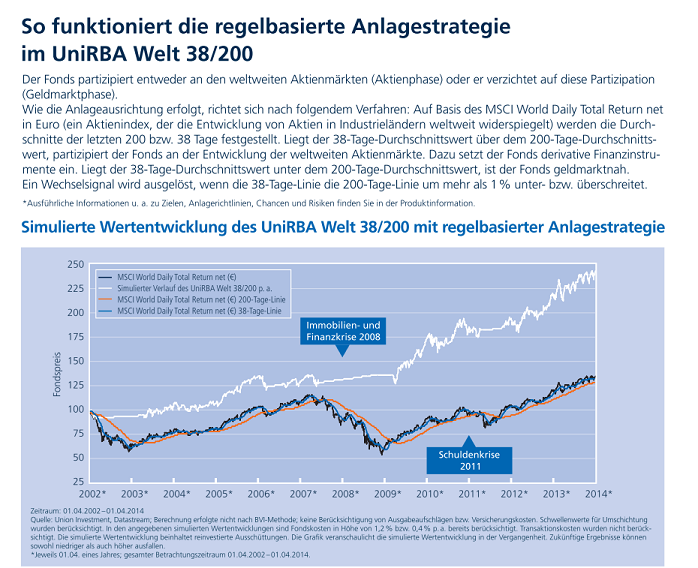

Jetzt mal von den Kosten abgesehen, die obige Grafik ist doch sehr beeindruckend. Mit einer im Grunde recht primitiven Strategie werden die Baisse Zeiten am Aktienmarkt weitgehend ausgeblendet. Da kann mannatürlich diskutieren, ob das in einer Seitwärtsbewegung zu viele Signale auslöst, wenn die 38 Tagelinie mit unklarer Tendenz über Jahre mal über oder mal unter der 200 Tagelinie liegt.

Wen man letztlich so etwas in dem Stil haben möchte, kann man aber auch einfach immer einjährige DAX Optionen mit 10% vom Kapital kaufen. Dann erlebt man auch höchstens 10% Kursverlust über das Jahr und Transaktionen muss man auch nur einmal im Jahr vornehmen.

Man kann das den Banken ja nicht übel nehmen, im Prinzip ist das ein cleveres Produkt, besser als ein ETF, der auch alle Kursrückgänge abbildet. Und für so einen Kunden, der 1.200 Euro im Jahr sparen will, da decken die 2,24% nichtmal die Heizkosten in der Filiale.

Woher kamen jetzt die 2,23% Effektivkosten?

Der Fonds selbst kostet doch nur 1,35%?

Das Gesamtkonzept beinhaltet ja auch eine Versicherung, oder. Gehen da nicht schon von den Beiträgen und von einer späteren Rente und für Ausgabeaufschläge oder Depotkosten und Jahregebühren ab? Steuerlich kann ja nur bei Endalter über 62 und mehr als 12 Jahren Laufzeit eine Begünstigung in Frage kommen.

Es stellt sich dann halt auch die Frage, ob man wirklich mit 30 irgendwelche anlageprodukte mit 30jähriger Planung und Laufzeit abschließen will und sollte. Die Provisionen kassieren die Versicherungsfritzen überwiegend meistens schon in den ersten 5 Jahren. Und dann sind das halt so Alibientscheidungen, ich muss was für die Vorsorge tun, aber will mich nicht laufend damit befassen, dann ist ein Vertrag für 30 Jahre nur logisch. Besser wäre es, sich einerseits mit dem Kapitalmarkt vertraut zu machen. Und andererseits, gerade vor oder am Anfang des Berufslebens, zu schauen, die Möglichlkieten mit Wohnungsbauprämie und VL Fondssparverträgen anzusehen.

Einfach mal die Banken fragen, nur so zur Information, ist ja absolut richtig, so lange man alles kritisch prüft und Informationen sammelt.

Nur oft ist die Erziehung die, dass man dem Bankberater traut, der ja auch etwas verdienen will und muss, dem Kapitalmarkt und der Aktienanlage aber mit großem Misstrauen gegenüber steht. Da sieht man nur Zockerei, gegen die man sich mit Garantieprodukten versichern muss, und nicht die Wirtschaftskraft der Unternehmen, die über die aktiendividenden ihre Gewinne verteilen. Im Ergebnis verkaufen sich teure Fonds- und Versicherungsprodukte herbvorragend, während die inländischen Privatanleger am Aktienmarkt kaum eine Rolle spielen und sich die großen Firmen oft im Besitz ausländischer Investoren und Investmentgesellschaften befinden.

Dass der Anfang mit kleinen Summen nicht so einfach ist, vor allem, wenn es die Eltern nicht vorgelebt haben, ist ja klar. Aber man sollte sich schon durchringen, ein eigenes Aktiendepot zu führen, eine Firma im regionalen Umkreis kann ja der erste Einstieg sein. Dann kommt die Altersvorsorge, letztlich ist das ja nur Vermögensaufbau, von alleine und man lernt, Anlageprodukte zu beurteilen. Die steuerlichen Regeln und gesetzlichen Förderungen bezieht man natürlich in die Überlegungen ein. Wobei man bei 1200 Euro Anlagesumme im Jahr mit dem Sparerfreibetrag schon sehr weit kommt.

Wen man letztlich so etwas in dem Stil haben möchte, kann man aber auch einfach immer einjährige DAX Optionen mit 10% vom Kapital kaufen. Dann erlebt man auch höchstens 10% Kursverlust über das Jahr und Transaktionen muss man auch nur einmal im Jahr vornehmen.

Man kann das den Banken ja nicht übel nehmen, im Prinzip ist das ein cleveres Produkt, besser als ein ETF, der auch alle Kursrückgänge abbildet. Und für so einen Kunden, der 1.200 Euro im Jahr sparen will, da decken die 2,24% nichtmal die Heizkosten in der Filiale.

Woher kamen jetzt die 2,23% Effektivkosten?

Der Fonds selbst kostet doch nur 1,35%?

Das Gesamtkonzept beinhaltet ja auch eine Versicherung, oder. Gehen da nicht schon von den Beiträgen und von einer späteren Rente und für Ausgabeaufschläge oder Depotkosten und Jahregebühren ab? Steuerlich kann ja nur bei Endalter über 62 und mehr als 12 Jahren Laufzeit eine Begünstigung in Frage kommen.

Es stellt sich dann halt auch die Frage, ob man wirklich mit 30 irgendwelche anlageprodukte mit 30jähriger Planung und Laufzeit abschließen will und sollte. Die Provisionen kassieren die Versicherungsfritzen überwiegend meistens schon in den ersten 5 Jahren. Und dann sind das halt so Alibientscheidungen, ich muss was für die Vorsorge tun, aber will mich nicht laufend damit befassen, dann ist ein Vertrag für 30 Jahre nur logisch. Besser wäre es, sich einerseits mit dem Kapitalmarkt vertraut zu machen. Und andererseits, gerade vor oder am Anfang des Berufslebens, zu schauen, die Möglichlkieten mit Wohnungsbauprämie und VL Fondssparverträgen anzusehen.

Einfach mal die Banken fragen, nur so zur Information, ist ja absolut richtig, so lange man alles kritisch prüft und Informationen sammelt.

Nur oft ist die Erziehung die, dass man dem Bankberater traut, der ja auch etwas verdienen will und muss, dem Kapitalmarkt und der Aktienanlage aber mit großem Misstrauen gegenüber steht. Da sieht man nur Zockerei, gegen die man sich mit Garantieprodukten versichern muss, und nicht die Wirtschaftskraft der Unternehmen, die über die aktiendividenden ihre Gewinne verteilen. Im Ergebnis verkaufen sich teure Fonds- und Versicherungsprodukte herbvorragend, während die inländischen Privatanleger am Aktienmarkt kaum eine Rolle spielen und sich die großen Firmen oft im Besitz ausländischer Investoren und Investmentgesellschaften befinden.

Dass der Anfang mit kleinen Summen nicht so einfach ist, vor allem, wenn es die Eltern nicht vorgelebt haben, ist ja klar. Aber man sollte sich schon durchringen, ein eigenes Aktiendepot zu führen, eine Firma im regionalen Umkreis kann ja der erste Einstieg sein. Dann kommt die Altersvorsorge, letztlich ist das ja nur Vermögensaufbau, von alleine und man lernt, Anlageprodukte zu beurteilen. Die steuerlichen Regeln und gesetzlichen Förderungen bezieht man natürlich in die Überlegungen ein. Wobei man bei 1200 Euro Anlagesumme im Jahr mit dem Sparerfreibetrag schon sehr weit kommt.

Danke für die antworten.

Dann seid ihr ja auch recht kritisch.

Erst war ne Rürup im Gespräch, doch ich wollte was flexibles - dann kam dieses.

2.23% Effektivkosten stehen im Angebot, wobei das bestimmt nicht alles ist...versteckte Kosten etc.

Mittlerweile ist es bei mir eh so, dass ich den Bankberatern sehr kritisch gegenüberstehe und somit au nimmer viel unterschreib.

ich muss die Finanzen selbst lernen und dann entscheiden, was ich möchte.

Eine BaV habe ich noch von 2014 laufen, diese akzeptiere ich, habe damals halt unwissend unterschrieben, aber auf auf noch so ein Rentenquatsch habe ich keine Lust mehr.

Dann seid ihr ja auch recht kritisch.

Erst war ne Rürup im Gespräch, doch ich wollte was flexibles - dann kam dieses.

2.23% Effektivkosten stehen im Angebot, wobei das bestimmt nicht alles ist...versteckte Kosten etc.

Mittlerweile ist es bei mir eh so, dass ich den Bankberatern sehr kritisch gegenüberstehe und somit au nimmer viel unterschreib.

ich muss die Finanzen selbst lernen und dann entscheiden, was ich möchte.

Eine BaV habe ich noch von 2014 laufen, diese akzeptiere ich, habe damals halt unwissend unterschrieben, aber auf auf noch so ein Rentenquatsch habe ich keine Lust mehr.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 203 | ||

| 190 | ||

| 147 | ||

| 69 | ||

| 31 | ||

| 29 | ||

| 29 | ||

| 25 | ||

| 25 | ||

| 25 |

| Wertpapier | Beiträge | |

|---|---|---|

| 24 | ||

| 24 | ||

| 23 | ||

| 23 | ||

| 22 | ||

| 21 | ||

| 21 | ||

| 21 | ||

| 20 | ||

| 20 |