In Aktien investieren- Fachwissen aneignen - 500 Beiträge pro Seite

eröffnet am 15.04.18 21:42:53 von

neuester Beitrag 29.07.18 22:18:26 von

neuester Beitrag 29.07.18 22:18:26 von

Beiträge: 24

ID: 1.278.444

ID: 1.278.444

Aufrufe heute: 0

Gesamt: 1.048

Gesamt: 1.048

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.04.24, 10:52 | 257 | |

| gestern 21:20 | 209 | |

| vor 1 Stunde | 182 | |

| gestern 19:37 | 139 | |

| 22.06.20, 20:50 | 136 | |

| heute 00:34 | 115 | |

| gestern 22:23 | 99 | |

| gestern 23:03 | 85 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 147,05 | -1,92 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 713,65 | -23,14 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

Guten Tag,

Ich verfolge die Intention, monatlich 300 Euro meines zukünftigen Gehalts zu investieren, um durch Rendite dieses Geld mit der Zeit zu vermehren.

Allerdings habe ich nur ein minimales Wissen über Aktien, ETF´s etc. aufzuweisen, weshalb ich mich gerne in dieses Thema intensiv einarbeiten möchte.

Die Frage hierbei ist, WIE dies geschehen soll. Youtube- Videos sind mir zu oberflächlich gehalten, bei Buchempfehlungen existieren verschiedenste Kontroverse.

Aus diesem Grunde wende ich mich an euch:

Könnt ihr mir Empfehlungen bezüglich dieser Thematik aussprechen ? Bücher etc. ?

Wäre euch hierbei sehr dankbar.

Mfg

Ich verfolge die Intention, monatlich 300 Euro meines zukünftigen Gehalts zu investieren, um durch Rendite dieses Geld mit der Zeit zu vermehren.

Allerdings habe ich nur ein minimales Wissen über Aktien, ETF´s etc. aufzuweisen, weshalb ich mich gerne in dieses Thema intensiv einarbeiten möchte.

Die Frage hierbei ist, WIE dies geschehen soll. Youtube- Videos sind mir zu oberflächlich gehalten, bei Buchempfehlungen existieren verschiedenste Kontroverse.

Aus diesem Grunde wende ich mich an euch:

Könnt ihr mir Empfehlungen bezüglich dieser Thematik aussprechen ? Bücher etc. ?

Wäre euch hierbei sehr dankbar.

Mfg

Antwort auf Beitrag Nr.: 57.548.997 von Dietmar001 am 15.04.18 21:42:53Hallo Dietmar,

erst einmal Glückwunsch zu deiner Entscheidung, an die Börse zu gehen und deine Finanzen selbst in die Hand zu nehmen.

Allerdings ist es immer schwierig, mal eben so Bücher zu empfehlen. Das ist so, als wenn jemand sagt: "Empfiehl mir mal ein Auto". Da gibt es so viele verschiedene.

Ähnlich ist es an der Börse. Willst du langfristig in erstklassige Unternehmen investieren (mein Favorit)? Oder kurzfristig mit Devisen, CfDs oder sonstigem Schrott rumzocken? Oder eher auf Grundlage von Charts agieren?

Für jeden Bereich gibt es eigene Bücher. Wenn du in der Formsuche "Buchempfehlungen" eingibst, erhälst du eine zweistellige Anzahl an Threads, die bereits zu diesem Thema geschrieben sind. Das muss ich nicht alles wiederholen.

Aus meiner Sicht wäre ein Buch über Warren Buffett ein guter Einstieg, um überhaupt mal ein Gefühl für Börse und Aktieninvestments zu bekommen: https://www.amazon.de/Warren-Buffett-Seine-Methode-Strategie…

erst einmal Glückwunsch zu deiner Entscheidung, an die Börse zu gehen und deine Finanzen selbst in die Hand zu nehmen.

Allerdings ist es immer schwierig, mal eben so Bücher zu empfehlen. Das ist so, als wenn jemand sagt: "Empfiehl mir mal ein Auto". Da gibt es so viele verschiedene.

Ähnlich ist es an der Börse. Willst du langfristig in erstklassige Unternehmen investieren (mein Favorit)? Oder kurzfristig mit Devisen, CfDs oder sonstigem Schrott rumzocken? Oder eher auf Grundlage von Charts agieren?

Für jeden Bereich gibt es eigene Bücher. Wenn du in der Formsuche "Buchempfehlungen" eingibst, erhälst du eine zweistellige Anzahl an Threads, die bereits zu diesem Thema geschrieben sind. Das muss ich nicht alles wiederholen.

Aus meiner Sicht wäre ein Buch über Warren Buffett ein guter Einstieg, um überhaupt mal ein Gefühl für Börse und Aktieninvestments zu bekommen: https://www.amazon.de/Warren-Buffett-Seine-Methode-Strategie…

Hallo Julia,

Ich muss ehrlicherweise sagen, dass ich von allen Seiten mit Empfehlungen zu ETF´s zugebombt werde. Ich will über die nächsten 4 Jahre jeden Monat zwischen 300 und 400 Euro investieren beziehungsweise ansparen. Hierbei habe ich an einen Wertpapiersparplan mit ETF´s gedacht.

Bei normalen Unternehmensaktien bin ich mir unsicher, da hier ja "hohe" Transaktionsgebühren existieren, die stets die gleiche Summe bei jeglicher Investmentgröße betragen. Hier besteht bei mir persönlich die Angst, dass diese Transaktionsgebühren meinen etwaigen Gewinn viel zu sehr schmälern.

Devisen etc. sind ja für die Leute, die kurzfristig einen erhöhten Gewinn verdienen wollen. Diese Möglichkeit liegt für mich außer Betracht, da man hierzu eine Menge an Erfahrung aufweisen sollte, bevor man in dieses Geschäft einsteigt. Mit einer hohen Wahrscheinlichkeit würde ich zu den 77 Prozent der Verlustträger in diesem Geschäftsfeld gehören.

Ich muss ehrlicherweise sagen, dass ich von allen Seiten mit Empfehlungen zu ETF´s zugebombt werde. Ich will über die nächsten 4 Jahre jeden Monat zwischen 300 und 400 Euro investieren beziehungsweise ansparen. Hierbei habe ich an einen Wertpapiersparplan mit ETF´s gedacht.

Bei normalen Unternehmensaktien bin ich mir unsicher, da hier ja "hohe" Transaktionsgebühren existieren, die stets die gleiche Summe bei jeglicher Investmentgröße betragen. Hier besteht bei mir persönlich die Angst, dass diese Transaktionsgebühren meinen etwaigen Gewinn viel zu sehr schmälern.

Devisen etc. sind ja für die Leute, die kurzfristig einen erhöhten Gewinn verdienen wollen. Diese Möglichkeit liegt für mich außer Betracht, da man hierzu eine Menge an Erfahrung aufweisen sollte, bevor man in dieses Geschäft einsteigt. Mit einer hohen Wahrscheinlichkeit würde ich zu den 77 Prozent der Verlustträger in diesem Geschäftsfeld gehören.

Ich würde dringend raten, nur Aktien zu kaufen und keine Fonds, auch keine ETFs.

Leider werden die Irrlehren immer noch verbreitet, man möge doch ohne den Verstand zu benutzen einfach Aktienkörbe mit Aktien der größten Firmen kaufen, das sei besser, als selbst Anlageentscheidungen zu treffen.

Das ist natürlich die optimale Ernährung, wenn man sich viel Obst und Gemüse mit etwas Wurst und Käse im Mixer zusammenquirlt, aber die Freude am Essen wird man so eher nicht entdecken.

Im Grunde erkennt man mit ein paar Grundkenntnissen der gängigen Finanzinstrumente, dass ein ETF für Kleinanleger mit begrenzten Mittel und begrenzter Risikobereitschaft gar nicht den Anlagebedürfnissen entspricht. ETFs nimmt man nur, wenn man sich gegenüber anderen für den Anlage(miss)erfolg rechtfertigen muss und deshalb jede eigene Entscheidung vermeiden will. Deshalb werden sehr viele Empfehlungen für ETFs ausgesprochen, und wenige für einzelne, weil der Empfehler sich dann hinterher immer rausreden kann, dass das allgemeine Marktschwankungen waren. Und selbst ein Spekulant, der sich zutraut, die Indexschwankungen vorherzusagen und meint durch Timing daran verdienen zu können, wird keine ETFs benutzen, um darauf zu spekulieren.

Wenn man bei der Aktienauswahl strenge Qualitätsmaßstäbe anlegt, kauf man ja Aktien, die man so bald nicht wieder verkaufen muss. Buffett empfiehlt ja sogar, man solle jede Aktie so auswählen, als wäre es die einzige Anlageentscheidung im Leben, als dürfte man nie mehr verkaufen und als dürfte man nie mehr etwas anderes kaufen. Wie es im Leben kommt, wird man dann natürlich doch mal etwas verkaufen und verschiedene Aktien ins Depot nehmen, man kann ja nicht mit allen Entscheidungen richtig liegen und möchte vielleicht auch mehrere Eisen im Feuer haben. Anlageideen zünden ja vielleicht auch mal gar nicht und mal früher und mal später.

Entscheidend ist, dass man ein Urteilsvermögen für die Aktienauswahl entwickelt, was man als ETF Anleger natürlich überhaupt nicht entwickeln kann. Dass man da am Anfang etwas ratlos ist und keine Orientierung hat, ist an der Börse gar kein Problem. Denn es ist ja so, dass die Meinung der Marktteilnehmer bereits in den Kurse drinsteckt. Selbst erfahrene Fondsmanager haben kaum einen Vorteil bei Anlageentscheidungen, aber das heißt ja im Umkehrschluss, dass unerfahrene auch keinen Nachteil haben.

Ganz so ist es natürlich nicht, es gibt gute und weniger gute Firmen, die Frage ist, ob man überhaupt eine oder drei Firmen findet, die so toll sind, dass man ihre Aktie kaufen will.

Leider werden die Irrlehren immer noch verbreitet, man möge doch ohne den Verstand zu benutzen einfach Aktienkörbe mit Aktien der größten Firmen kaufen, das sei besser, als selbst Anlageentscheidungen zu treffen.

Das ist natürlich die optimale Ernährung, wenn man sich viel Obst und Gemüse mit etwas Wurst und Käse im Mixer zusammenquirlt, aber die Freude am Essen wird man so eher nicht entdecken.

Im Grunde erkennt man mit ein paar Grundkenntnissen der gängigen Finanzinstrumente, dass ein ETF für Kleinanleger mit begrenzten Mittel und begrenzter Risikobereitschaft gar nicht den Anlagebedürfnissen entspricht. ETFs nimmt man nur, wenn man sich gegenüber anderen für den Anlage(miss)erfolg rechtfertigen muss und deshalb jede eigene Entscheidung vermeiden will. Deshalb werden sehr viele Empfehlungen für ETFs ausgesprochen, und wenige für einzelne, weil der Empfehler sich dann hinterher immer rausreden kann, dass das allgemeine Marktschwankungen waren. Und selbst ein Spekulant, der sich zutraut, die Indexschwankungen vorherzusagen und meint durch Timing daran verdienen zu können, wird keine ETFs benutzen, um darauf zu spekulieren.

Wenn man bei der Aktienauswahl strenge Qualitätsmaßstäbe anlegt, kauf man ja Aktien, die man so bald nicht wieder verkaufen muss. Buffett empfiehlt ja sogar, man solle jede Aktie so auswählen, als wäre es die einzige Anlageentscheidung im Leben, als dürfte man nie mehr verkaufen und als dürfte man nie mehr etwas anderes kaufen. Wie es im Leben kommt, wird man dann natürlich doch mal etwas verkaufen und verschiedene Aktien ins Depot nehmen, man kann ja nicht mit allen Entscheidungen richtig liegen und möchte vielleicht auch mehrere Eisen im Feuer haben. Anlageideen zünden ja vielleicht auch mal gar nicht und mal früher und mal später.

Entscheidend ist, dass man ein Urteilsvermögen für die Aktienauswahl entwickelt, was man als ETF Anleger natürlich überhaupt nicht entwickeln kann. Dass man da am Anfang etwas ratlos ist und keine Orientierung hat, ist an der Börse gar kein Problem. Denn es ist ja so, dass die Meinung der Marktteilnehmer bereits in den Kurse drinsteckt. Selbst erfahrene Fondsmanager haben kaum einen Vorteil bei Anlageentscheidungen, aber das heißt ja im Umkehrschluss, dass unerfahrene auch keinen Nachteil haben.

Ganz so ist es natürlich nicht, es gibt gute und weniger gute Firmen, die Frage ist, ob man überhaupt eine oder drei Firmen findet, die so toll sind, dass man ihre Aktie kaufen will.

Antwort auf Beitrag Nr.: 57.558.672 von Dietmar001 am 16.04.18 23:36:15Hallo Dietmar,

die Gebühren sind ein wichtiger Punkt, denn hohe Gebühren können Renditen ganz schön schmälern. Allerdings sollten sie - ebenso wie Steuern - niemals DER entscheidende Grund für eine Anlageentscheidung sein.

Wenn ich Aktien kaufe, zahle ich beim Kauf und beim Verkauf jeweils 6,50 Euro pauschal (ich habe mein Depot bei OnVista). Also einmalig 13 Euro, unabhängig vom Anlagebetrag.

Bei Fonds fallen für Kauf und Verkauf auch kleinere Beträge an (manchmal auch nicht, das hängt vom Anbieter ab). Darüber hinaus zahlst du eine jährliche Gebühr an die Fondsgesellschaft. Bei ETFs ist diese kleiner - deswegen sind ETFs derzeit ja auch so angesagt - aber sie ist vorhanden. Sind das 0,1 %, dann kostet eine Anlage von 10.000 Euro also 10 Euro im Jahr.

Übrigens werden diese 10 Euro einfach dem Fondsvermögen entnommen, das bekommt der Anleger also gar nicht mit.

Ansonsten schließe ich mich Honigbär völlig an und rate dir umso mehr zu einem Buch über Buffett, damit du ein Gefühl für das Investieren in Aktien bekommst.

die Gebühren sind ein wichtiger Punkt, denn hohe Gebühren können Renditen ganz schön schmälern. Allerdings sollten sie - ebenso wie Steuern - niemals DER entscheidende Grund für eine Anlageentscheidung sein.

Wenn ich Aktien kaufe, zahle ich beim Kauf und beim Verkauf jeweils 6,50 Euro pauschal (ich habe mein Depot bei OnVista). Also einmalig 13 Euro, unabhängig vom Anlagebetrag.

Bei Fonds fallen für Kauf und Verkauf auch kleinere Beträge an (manchmal auch nicht, das hängt vom Anbieter ab). Darüber hinaus zahlst du eine jährliche Gebühr an die Fondsgesellschaft. Bei ETFs ist diese kleiner - deswegen sind ETFs derzeit ja auch so angesagt - aber sie ist vorhanden. Sind das 0,1 %, dann kostet eine Anlage von 10.000 Euro also 10 Euro im Jahr.

Übrigens werden diese 10 Euro einfach dem Fondsvermögen entnommen, das bekommt der Anleger also gar nicht mit.

Ansonsten schließe ich mich Honigbär völlig an und rate dir umso mehr zu einem Buch über Buffett, damit du ein Gefühl für das Investieren in Aktien bekommst.

Trading Spotlight

Vielen Dank !

Habe mir jetzt das Buch bestellt.

Habe mir jetzt das Buch bestellt.

Leider kann ich den Vorrednern nicht recht geben.

Regelmäßig feste Beträge zu investieren, ist (nicht nur) für Anfänger völlig richtig. Das Verfahren heißt cost average und dient dazu, subjektive Fehlentscheidungen zu eliminieren. Genauso eliminert der Kauf eines Index subjektive Fehlentscheidungen bei der Auswahl von Aktien.

Für die Auswahl von Einzelaktien sind enorm viele Kriterien wichtig. Bspw. Marktzyklik, Sentiment, Sektorzyklik, Fundamentaldaten. Ein Anfänger kann das ohne gigantischen Zeitaufwand nicht leisten. Er wird allenfalls Glück mit methodischem Erfolg verwechseln.

Selbst Fondsprofis scheitern bekanntlicherweise daran, mit Selektionsverfahren eine Outperformance gegenüber einem Index zu erzielen. Es gibt die berühmte Wette von Buffet gegen die Elite der Hedgefonds, die über einen Zeitraum von 10 Jahren lief. Buffet wettete darauf, dass Hedgefonds den Index S&P500 nicht schlagen können würden. Er hat die Wette prompt gewonnen.

Wichtig ist beim cost average, absolut diszipliniert vorzugehen, den Plan über die gesamte Zeit fest einzuhalten und sich von aktuellen Marktlagen und Nachrichten nicht beeinflussen zu lassen. Eine Verbesserung könnte man allerdings dadurch erzielen, dass man bei fallenden Kursen den Monatsbeitrag erhöht.

Wer sich mehr zutraut, sollte vielleicht erst einmal seine Fähigkeiten mit einem Wikifolio testen. Übrigens sind manche von den wikifolois, die sehr erfolgreich sind und ganz vorne gelistet werden, randvoll mit extrem riskanten Titeln. Man sollte sich nicht blenden lassen. Das eingegangene Risiko wird sich bei Gelegenheit wahrscheinlich realisieren.

Regelmäßig feste Beträge zu investieren, ist (nicht nur) für Anfänger völlig richtig. Das Verfahren heißt cost average und dient dazu, subjektive Fehlentscheidungen zu eliminieren. Genauso eliminert der Kauf eines Index subjektive Fehlentscheidungen bei der Auswahl von Aktien.

Für die Auswahl von Einzelaktien sind enorm viele Kriterien wichtig. Bspw. Marktzyklik, Sentiment, Sektorzyklik, Fundamentaldaten. Ein Anfänger kann das ohne gigantischen Zeitaufwand nicht leisten. Er wird allenfalls Glück mit methodischem Erfolg verwechseln.

Selbst Fondsprofis scheitern bekanntlicherweise daran, mit Selektionsverfahren eine Outperformance gegenüber einem Index zu erzielen. Es gibt die berühmte Wette von Buffet gegen die Elite der Hedgefonds, die über einen Zeitraum von 10 Jahren lief. Buffet wettete darauf, dass Hedgefonds den Index S&P500 nicht schlagen können würden. Er hat die Wette prompt gewonnen.

Wichtig ist beim cost average, absolut diszipliniert vorzugehen, den Plan über die gesamte Zeit fest einzuhalten und sich von aktuellen Marktlagen und Nachrichten nicht beeinflussen zu lassen. Eine Verbesserung könnte man allerdings dadurch erzielen, dass man bei fallenden Kursen den Monatsbeitrag erhöht.

Wer sich mehr zutraut, sollte vielleicht erst einmal seine Fähigkeiten mit einem Wikifolio testen. Übrigens sind manche von den wikifolois, die sehr erfolgreich sind und ganz vorne gelistet werden, randvoll mit extrem riskanten Titeln. Man sollte sich nicht blenden lassen. Das eingegangene Risiko wird sich bei Gelegenheit wahrscheinlich realisieren.

Antwort auf Beitrag Nr.: 57.600.167 von Liechtstein am 22.04.18 11:05:54Naja, diese Predigt wurde bestimmt schon 500 mal in den wallstreet-onlineforen gehalten.

Es ist zumindest unangebracht, um nicht zu sagen eine Frechheit, Warren Buffett vor diesen Karren spannen zu wollen. In dem oben von JuliaPapa empfohlenen Buch ist dargelegt, dass Buffett sich gerade nicht an den Aktienidizes orientiert, sondern an den langfristigen Unternehmenskennzahlen und der Qualität des Managements, um einige der allebesten Unternehmen zu vernünftigen Kursen zu kaufen.

Also da wird immer ein Unsinn verbreitet. Natürlich sagt auch Buffett, bevor man gar keine Anlageidee hat, kann man auch den Index kaufen. Aber das umzudrehen und zu behaupten, man solle keine anlageideen haben, ist reine Propaganda. Buffetts Kritik an den aktiven Fondsmanagern zielt auf den ganzen Hokuspokus mit Risikogewichtung nach Portfoliotheorie, der davon ausgeht, hohe Risiken (Schwankungen) seien automatisch mit hohem Ertrag verbunden. In seinen Essays schreibt er, soweit ich mich erinnere, so lange dieser Unfug gelehrt werde, müsse er sich keine Sorgen machen.

Das Ergebnis seiner Wette mit den Hedgefonds sollte keineswegs belegen, dass passives Investieren besser sei, sonst bräuchte es ja auch keine Beteiligungsgesellschaft Berkshire Hathaway, sondern war ein Vergleich von dumm und dümmer, dass eben die Hedgefonds trotz ihrer Leerverkaufsmöglichkeit (um klassische aktive Fonds ging es jedenfalls gar nicht) noch dümmer sind, als der dumme Index.

Da werden Studien produziert, während eines Börsenaufschwungs, den wir ja seit 2009 haben, die beweisen, dass die aktiven Fonds (und sei es nur mangels 100% Investitionsquote ihres Vermögens) hinterher hinken. Während man doch weiß, dass sich nur in Baissephasen die Spreu vom Weizen trennt.

Gerade erst wurde das wieder beobachtet:

http://www.handelsblatt.com/finanzen/maerkte/boerse-inside/a…

Im Grunde analysiert man doch nur ein Phänomen, dass die Inflation tot ist und deshalb die Aktien seit 35 Jahren im großen Ganzen steigen, mit dem Ergebnis, man könne da blind investieren und von der Systematik einfach auf die größten Firmen setzen, weil sie den größten Gewinn versprechen. Hätten wir eine Seitwärtstendenz in den Indizes oder einen längeren abschwung, käme natürlich heraus, dass es gerade gefährlich ist, in jedes Börsentief hineinzukaufen, weil ja das nächste Tief auch tiefer liegen kann.

Und noch schlimmer, jetzt verbreiten die ETF Leute mit Robo Advisors, man möge doch bei der Mischung von Aktien, Anleihen und Rohstoffen genauso kopflos vorgehen, während doch recht offensichtlich ist, dass jedenfalls die Staatsanleihen völlig überteuert sind und kaum eine Rendite versprechen. Ich warte nur auf den Vorschlag, man möge doch, um nichts verkehrt zu machen, so investiren, wie der deutsche Durchschnittsanleger, 40% in Kontoguthaben und Anleihen, 40% in Lebens- und Rentenversicherungen, 8% in Aktien und 12% in Fonds, aber die Fonds unbedingt aufgeteilt, je ein Drittel in Aktien, Immobilien und Anleihenfonds.

An der Börse gibt es keine Patentrezepte, aber wenn man weiß, dass der Herdentrieb an der Börse eine große Gefahr ist, sollte man nicht als Anlageempfehlung aussprechen, man möge doch einfach jeweils den anderen hinterherlaufen und in die größten Firmen investieren. Das hatten wir mit der T-Aktie doch vor 20 Jahren schon.

Und mal abgesehen von alldem, dass Privatleute brav über Jahrzehnte in Sparpläne einzahlen sollen, um ggfs die nächsten zwei Börsencrash auszusitzen, vernachlässigt völlig die individuellen Bedürfnisse und Mittelflüsse. Der eine spart für die Altersvorsorge, der andere kauft demnächst ein Haus und der dritte ist gerade arbeitslos oder kriegt einen Gehaltsbonus, weil es in der Wirtschaft gerade gut oder schlecht läuft. Cost-Average ist dann sowieso etwas theoretisches, wenn man die Raten nicht aufbringen kann oder sich die freien Mittel auf dem Sparkonto türmen.

Es ist zumindest unangebracht, um nicht zu sagen eine Frechheit, Warren Buffett vor diesen Karren spannen zu wollen. In dem oben von JuliaPapa empfohlenen Buch ist dargelegt, dass Buffett sich gerade nicht an den Aktienidizes orientiert, sondern an den langfristigen Unternehmenskennzahlen und der Qualität des Managements, um einige der allebesten Unternehmen zu vernünftigen Kursen zu kaufen.

Also da wird immer ein Unsinn verbreitet. Natürlich sagt auch Buffett, bevor man gar keine Anlageidee hat, kann man auch den Index kaufen. Aber das umzudrehen und zu behaupten, man solle keine anlageideen haben, ist reine Propaganda. Buffetts Kritik an den aktiven Fondsmanagern zielt auf den ganzen Hokuspokus mit Risikogewichtung nach Portfoliotheorie, der davon ausgeht, hohe Risiken (Schwankungen) seien automatisch mit hohem Ertrag verbunden. In seinen Essays schreibt er, soweit ich mich erinnere, so lange dieser Unfug gelehrt werde, müsse er sich keine Sorgen machen.

Das Ergebnis seiner Wette mit den Hedgefonds sollte keineswegs belegen, dass passives Investieren besser sei, sonst bräuchte es ja auch keine Beteiligungsgesellschaft Berkshire Hathaway, sondern war ein Vergleich von dumm und dümmer, dass eben die Hedgefonds trotz ihrer Leerverkaufsmöglichkeit (um klassische aktive Fonds ging es jedenfalls gar nicht) noch dümmer sind, als der dumme Index.

Da werden Studien produziert, während eines Börsenaufschwungs, den wir ja seit 2009 haben, die beweisen, dass die aktiven Fonds (und sei es nur mangels 100% Investitionsquote ihres Vermögens) hinterher hinken. Während man doch weiß, dass sich nur in Baissephasen die Spreu vom Weizen trennt.

Gerade erst wurde das wieder beobachtet:

http://www.handelsblatt.com/finanzen/maerkte/boerse-inside/a…

Im Grunde analysiert man doch nur ein Phänomen, dass die Inflation tot ist und deshalb die Aktien seit 35 Jahren im großen Ganzen steigen, mit dem Ergebnis, man könne da blind investieren und von der Systematik einfach auf die größten Firmen setzen, weil sie den größten Gewinn versprechen. Hätten wir eine Seitwärtstendenz in den Indizes oder einen längeren abschwung, käme natürlich heraus, dass es gerade gefährlich ist, in jedes Börsentief hineinzukaufen, weil ja das nächste Tief auch tiefer liegen kann.

Und noch schlimmer, jetzt verbreiten die ETF Leute mit Robo Advisors, man möge doch bei der Mischung von Aktien, Anleihen und Rohstoffen genauso kopflos vorgehen, während doch recht offensichtlich ist, dass jedenfalls die Staatsanleihen völlig überteuert sind und kaum eine Rendite versprechen. Ich warte nur auf den Vorschlag, man möge doch, um nichts verkehrt zu machen, so investiren, wie der deutsche Durchschnittsanleger, 40% in Kontoguthaben und Anleihen, 40% in Lebens- und Rentenversicherungen, 8% in Aktien und 12% in Fonds, aber die Fonds unbedingt aufgeteilt, je ein Drittel in Aktien, Immobilien und Anleihenfonds.

An der Börse gibt es keine Patentrezepte, aber wenn man weiß, dass der Herdentrieb an der Börse eine große Gefahr ist, sollte man nicht als Anlageempfehlung aussprechen, man möge doch einfach jeweils den anderen hinterherlaufen und in die größten Firmen investieren. Das hatten wir mit der T-Aktie doch vor 20 Jahren schon.

Und mal abgesehen von alldem, dass Privatleute brav über Jahrzehnte in Sparpläne einzahlen sollen, um ggfs die nächsten zwei Börsencrash auszusitzen, vernachlässigt völlig die individuellen Bedürfnisse und Mittelflüsse. Der eine spart für die Altersvorsorge, der andere kauft demnächst ein Haus und der dritte ist gerade arbeitslos oder kriegt einen Gehaltsbonus, weil es in der Wirtschaft gerade gut oder schlecht läuft. Cost-Average ist dann sowieso etwas theoretisches, wenn man die Raten nicht aufbringen kann oder sich die freien Mittel auf dem Sparkonto türmen.

Antwort auf Beitrag Nr.: 57.600.498 von honigbaer am 22.04.18 13:07:08Anlageideen hatten schon viele

http://www.bento.de/future/investieren-in-aktien-was-ich-fru…

Anleihen sind doch gar nicht schlecht. US-Anleihen yielden 3% p.a. Und Kursgewinne können sie nebenbei auch noch bringen. Sogar gewaltig. Schau mal den ETF an, 50-80% in 10 Jahren.

https://www.comdirect.de/inf/etfs/detail/chart.html?timeSpan…

http://www.bento.de/future/investieren-in-aktien-was-ich-fru…

Anleihen sind doch gar nicht schlecht. US-Anleihen yielden 3% p.a. Und Kursgewinne können sie nebenbei auch noch bringen. Sogar gewaltig. Schau mal den ETF an, 50-80% in 10 Jahren.

https://www.comdirect.de/inf/etfs/detail/chart.html?timeSpan…

Liechtstein,

der cost average effect (CAE) ist kein „Verfahren“. Es ist die Berechnung eines Durchschnitts. Wie jeder weiß, kann ein Durchschnitt über oder unter dem Anfangswert liegen oder ihn genau treffen.

„Eine Verbesserung könnte man allerdings dadurch erzielen, dass man bei fallenden Kursen den Monatsbeitrag erhöht.“

Du willst doch nicht etwa den CAE verbessern?! Das ähnelt der Methode: bei tiefen Kursen kaufen – bei hohen nicht.

der cost average effect (CAE) ist kein „Verfahren“. Es ist die Berechnung eines Durchschnitts. Wie jeder weiß, kann ein Durchschnitt über oder unter dem Anfangswert liegen oder ihn genau treffen.

„Eine Verbesserung könnte man allerdings dadurch erzielen, dass man bei fallenden Kursen den Monatsbeitrag erhöht.“

Du willst doch nicht etwa den CAE verbessern?! Das ähnelt der Methode: bei tiefen Kursen kaufen – bei hohen nicht.

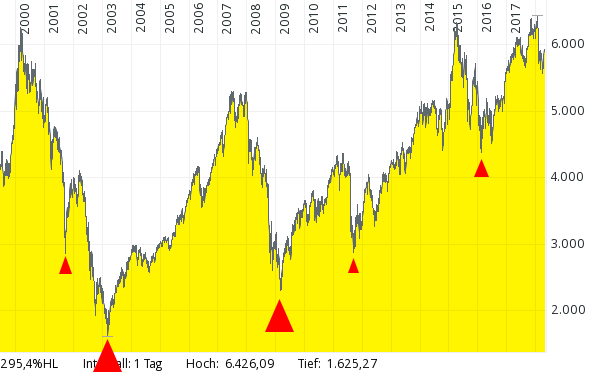

Antwort auf Beitrag Nr.: 57.600.498 von honigbaer am 22.04.18 13:07:08Wie sinnvoll cost average ist, kann man am Dax sehen: Er befindet sich seit dem Jahr 2000 (oder früher, ca. 20 Jahre) in einer Seitwärtsbewegung. Dax Kursindex stand im Jahr 2000 bei 6000 Punkten und heute steht er wieder bei ca. 6000 Punkten.

Der Gewinn besteht nur aus den Dividenden (die beim Total Return Index reinvestiert sind). Das entspricht ohne Steuerabzüge 4% p.a.

Hätte man methodisch und unter Verzicht auf Timing per cost average gekauft, könnte man pi mal Daumen bei halbem Höchststand jederzeit das eingesetzte Kapital zurückerhalten. Der Chart zeigt, wie wichtig das ist: Kursverluste von 50% und mehr in kurzer Zeit sind immer möglich. Noch besser wäre man gefahren, wenn man in Schwächephasen die periodische Einlage jeweils erhöht hätte.

Der Gewinn besteht nur aus den Dividenden (die beim Total Return Index reinvestiert sind). Das entspricht ohne Steuerabzüge 4% p.a.

Hätte man methodisch und unter Verzicht auf Timing per cost average gekauft, könnte man pi mal Daumen bei halbem Höchststand jederzeit das eingesetzte Kapital zurückerhalten. Der Chart zeigt, wie wichtig das ist: Kursverluste von 50% und mehr in kurzer Zeit sind immer möglich. Noch besser wäre man gefahren, wenn man in Schwächephasen die periodische Einlage jeweils erhöht hätte.

Antwort auf Beitrag Nr.: 57.601.233 von alzwo am 22.04.18 17:28:19Sinnvoller als immer zu kaufen, wäre natürlich, bei fallenden Kursen, meinetwegen gemessen an der 90- oder 200-Tagelinie, alle Käufe aufzuschieben, bis sich die Tendenz ändert. Aber das wäre ja eine intelligente Vorgehensweise und steht damit im Widerspruch zum COst-Average-Effekt. Man möchte ja eben gerade nicht besonders günstig oder teuer kaufen, sondern genau ein durchschnittliches Anlageergebnis erreichen.

Oder im Mai nicht kaufen, sondern besser erst im September kaufen, das weiß doch heutzutage jedes Kind. Die Dividenden sofort in Frühjahr reinvestieren, wenn das alle wollen und wie es der Index abbildet, ist bekanntermaßen genau verkehrt.

Das ist außerdem ein komischer DAX, der bei 6.000 Punkten steht, meiner steht höher.

OK, Spaß beiseite, man kann ja auch im Wikipedia kurz schauen, wie oft der DAX starke Rücksetzer hatte, meistens geht es im Jahr 20% rauf und es gibt eben selten Rückschläge um mehr als 30%, die dann auch längere Zeit Bestand hätten, so dass man mit dem Cost-Average-Effekt den Einstand nennenswert verbilligen könnte. Meistens sind die Rücksetzer heftig, aber auch schnell wieder aufgeholt. Psychologisch ist das ja auch kaum durchzuhalten, jede Baisse aussitzen und munter kaufen, wenn Weltuntergangsstimmung herrscht.

Kein Mensch weiß, ob die Kurse gerade hoch oder tief sind. Daher kommt ja die Weisheit, dass die dümmsten Bauern die dicksten Kartoffeln ernten, weil die Zufallstreffer natürlich doch gelandet werden. Nur von dem Umkehrschluss, das Gehirn auszuschalten, um dicke Kartoffeln zu ernten, sei ein Erfolgsrezept, halte ich nicht viel.

Wenn das die Philosophie wäre, dass man die Kennzahlen des Index analysiert, KGV und Zinsentwicklung oder allsowas, dann könnte man dem ja noch etwas abgewinnen. Die Idee mit beim Indexinvestieren mit Cost Average Effekt ist höchstens nachvollziehbar, wenn man die Börse als reines Casino sieht, dann macht es natürlich keinen Sinn, über rot oder schwarz nachzudenken. Und wenn ich verliere den Einsatz erhöhen oder immer den gleichen Einsatz setzen, das sind alles so Casinoideen.

Ich gehe jetzt draußen spazieren, weil so schönes Wetter ist.

Obwohl die Gesundheitstips waren, jeden Tag spazieren gehen, wenn es regnet oder hagelt, mache ich das nicht. Denn ich will ja trocken nach Hause kommen und habe nicht die Absicht, möglicht durchschnittlich durchnässt zu werden.

Oder im Mai nicht kaufen, sondern besser erst im September kaufen, das weiß doch heutzutage jedes Kind. Die Dividenden sofort in Frühjahr reinvestieren, wenn das alle wollen und wie es der Index abbildet, ist bekanntermaßen genau verkehrt.

Das ist außerdem ein komischer DAX, der bei 6.000 Punkten steht, meiner steht höher.

OK, Spaß beiseite, man kann ja auch im Wikipedia kurz schauen, wie oft der DAX starke Rücksetzer hatte, meistens geht es im Jahr 20% rauf und es gibt eben selten Rückschläge um mehr als 30%, die dann auch längere Zeit Bestand hätten, so dass man mit dem Cost-Average-Effekt den Einstand nennenswert verbilligen könnte. Meistens sind die Rücksetzer heftig, aber auch schnell wieder aufgeholt. Psychologisch ist das ja auch kaum durchzuhalten, jede Baisse aussitzen und munter kaufen, wenn Weltuntergangsstimmung herrscht.

Kein Mensch weiß, ob die Kurse gerade hoch oder tief sind. Daher kommt ja die Weisheit, dass die dümmsten Bauern die dicksten Kartoffeln ernten, weil die Zufallstreffer natürlich doch gelandet werden. Nur von dem Umkehrschluss, das Gehirn auszuschalten, um dicke Kartoffeln zu ernten, sei ein Erfolgsrezept, halte ich nicht viel.

Wenn das die Philosophie wäre, dass man die Kennzahlen des Index analysiert, KGV und Zinsentwicklung oder allsowas, dann könnte man dem ja noch etwas abgewinnen. Die Idee mit beim Indexinvestieren mit Cost Average Effekt ist höchstens nachvollziehbar, wenn man die Börse als reines Casino sieht, dann macht es natürlich keinen Sinn, über rot oder schwarz nachzudenken. Und wenn ich verliere den Einsatz erhöhen oder immer den gleichen Einsatz setzen, das sind alles so Casinoideen.

Ich gehe jetzt draußen spazieren, weil so schönes Wetter ist.

Obwohl die Gesundheitstips waren, jeden Tag spazieren gehen, wenn es regnet oder hagelt, mache ich das nicht. Denn ich will ja trocken nach Hause kommen und habe nicht die Absicht, möglicht durchschnittlich durchnässt zu werden.

Antwort auf Beitrag Nr.: 57.601.521 von honigbaer am 22.04.18 18:55:45"Ihrer" , der "nicht komische" Dax, auf den Sie leichtsinnigerweise ausschließlich gucken ist der Total Return Index (Performanceindex) und hat die ISIN DE0008469008. Der andere ist der in der Grafik gezeigte ist der Kursindex ohne reinvestierte Dividenden mit ISIN DE0008467440.

Komisch ist in der Tat, dass so gut wie niemand erkannt hat, dass die Kursentwicklung des Dax ohne Berücksichtigung der Dividenden seit 20 Jahren reine Komik ist. Er ist bestenfalls eine Art Anleihe in Aktienform. Zudem ist ein Kurssturz von 70% immer möglich, wie die Baisse von 2000-2003 zeigt. Besser als ein Sparbuch sind Aktien nur, wenn sich Seitwärtsbewegungen und Baissen kompensieren lassen.

Das Verfahren ist einfach und funktioniert, weil Mathematik immer funktioniert: x% günstigere Preise, y% Vergrößerung des Einkaufsvolumens. Zuschlagfaktoren und Verfahren (bspw. linear oder progressiv) kann man vorher festlegen. Egal wie es läuft, man nutzt günstige Preise für den Einstieg. Die allerwichtigste Regel des Value Investings wird damit erfüllt: Grundsätzlich unter Wert kaufen.

"gemessen an der 90- oder 200-Tagelinie, alle Käufe aufzuschieben, bis sich die Tendenz ändert."

Ob ein Kursrückgang bei GD50,GD90,GD200 oder sonstwo endet, weiß vielleicht der Weihnachtsmann. Bei einer Trendwende wird auch nicht geklingelt.

Dagegen ist es simpel, Verbilligungen zu nutzen. Das wird bei einem Index-ETF todsicher funktionieren. Prognosen sollte man lieber als das betrachten, als was sie sich meistens herausstellen: Blödsinn.

Komisch ist in der Tat, dass so gut wie niemand erkannt hat, dass die Kursentwicklung des Dax ohne Berücksichtigung der Dividenden seit 20 Jahren reine Komik ist. Er ist bestenfalls eine Art Anleihe in Aktienform. Zudem ist ein Kurssturz von 70% immer möglich, wie die Baisse von 2000-2003 zeigt. Besser als ein Sparbuch sind Aktien nur, wenn sich Seitwärtsbewegungen und Baissen kompensieren lassen.

Das Verfahren ist einfach und funktioniert, weil Mathematik immer funktioniert: x% günstigere Preise, y% Vergrößerung des Einkaufsvolumens. Zuschlagfaktoren und Verfahren (bspw. linear oder progressiv) kann man vorher festlegen. Egal wie es läuft, man nutzt günstige Preise für den Einstieg. Die allerwichtigste Regel des Value Investings wird damit erfüllt: Grundsätzlich unter Wert kaufen.

"gemessen an der 90- oder 200-Tagelinie, alle Käufe aufzuschieben, bis sich die Tendenz ändert."

Ob ein Kursrückgang bei GD50,GD90,GD200 oder sonstwo endet, weiß vielleicht der Weihnachtsmann. Bei einer Trendwende wird auch nicht geklingelt.

Dagegen ist es simpel, Verbilligungen zu nutzen. Das wird bei einem Index-ETF todsicher funktionieren. Prognosen sollte man lieber als das betrachten, als was sie sich meistens herausstellen: Blödsinn.

Und was soll der Sinn einer Performancebetrachtung unter Ausblendung der Dividenden sein?

Letztlich weiß man bei jeder einzelnen Transaktion nicht, ob der Kurs hinterher steigt oder fällt. Wenn schon, müsste man beim Verkaufen natürlich genauso vorgehen.

Und die Aktien, die man beim Cost Averaging angeblich billiger kauft, kann man doch nur mit Geld kaufen, das man zuvor nicht investiert hat. Wenn die Indizes im Durchschnitt steigen, läuft man mit aufgeschobenen Käufen immer Gefahr, einen Kursanstieg zu verpassen. Da muss man ja nur in die Tabelle der Jahresperformance im Wikipedia scheuen, die Wahrscheinlichkeit überhaupt nach einem Jahr billiger zu kaufen, war in den letzten 10 Jahren 20%, in den zehn Jahren davor 30% und in den 10 Jahren davor auch 30%. Das heißt in 30 Jahren konnte man 8 mal günstiger kaufen, 22 mal musste man teurer kaufen. Allein 13 mal musste man mehr als 20% teurer kaufen, davon 6 mal sogar 30% teurer, indem man nicht schon ein Jahr früher auf Termin oder mit Optionen gekauft hat.

In diesem Licht ist Cost-Averaging eine reine Gewinnvermeidungsstrategie.

Vor allem entspricht aber doch so ein Indexinvestment gar nicht dem Bedürfnis der meisten Anleger. Man will doch gar nicht das ganze Kapital den Indexschwankungen aussetzen. Das Interesse an Kapitalerhalt ist meistens groß und es gibt reichlich Kapitalmarktinstrumente, mit denen man die Risken begrenzen kann.

Letztlich weiß man bei jeder einzelnen Transaktion nicht, ob der Kurs hinterher steigt oder fällt. Wenn schon, müsste man beim Verkaufen natürlich genauso vorgehen.

Und die Aktien, die man beim Cost Averaging angeblich billiger kauft, kann man doch nur mit Geld kaufen, das man zuvor nicht investiert hat. Wenn die Indizes im Durchschnitt steigen, läuft man mit aufgeschobenen Käufen immer Gefahr, einen Kursanstieg zu verpassen. Da muss man ja nur in die Tabelle der Jahresperformance im Wikipedia scheuen, die Wahrscheinlichkeit überhaupt nach einem Jahr billiger zu kaufen, war in den letzten 10 Jahren 20%, in den zehn Jahren davor 30% und in den 10 Jahren davor auch 30%. Das heißt in 30 Jahren konnte man 8 mal günstiger kaufen, 22 mal musste man teurer kaufen. Allein 13 mal musste man mehr als 20% teurer kaufen, davon 6 mal sogar 30% teurer, indem man nicht schon ein Jahr früher auf Termin oder mit Optionen gekauft hat.

In diesem Licht ist Cost-Averaging eine reine Gewinnvermeidungsstrategie.

Vor allem entspricht aber doch so ein Indexinvestment gar nicht dem Bedürfnis der meisten Anleger. Man will doch gar nicht das ganze Kapital den Indexschwankungen aussetzen. Das Interesse an Kapitalerhalt ist meistens groß und es gibt reichlich Kapitalmarktinstrumente, mit denen man die Risken begrenzen kann.

Antwort auf Beitrag Nr.: 57.602.757 von honigbaer am 23.04.18 00:15:20Was ein Kursindex soll? Das fragen Sie doch am besten MSCI World, Dow Jones oder S&P500. Das sind alles Kursindizes, die Dividenden kommen dazu. Im Gegensatz zum Dax sind diese Indizes aber tatsächlich gestiegen.

Ein Performanceindex ist Anleger-Täuschung. Die Dividenden werden wegen der Steuern nur teilweise ausgezahlt. Sie sind Geld, das der Anleger (zum Teil) nie sieht. Trotzdem werden sie zum Index dazugerechnet. Dass hierzulande mit so einem Schwindel operiert wird und in den USA nicht, ist bezeichnend: Deutsche Anleger werden offenbar für besonders dumm gehalten.

Den zusätzlichen Scherz, den Sie erzählen, scheint das aber noch zu toppen: Indizes sollen schwankungsanfällig sein und Aktien nicht oder weniger. Wenn Sie schon solche Tips erteilen, dann bitte ganz konkret: Welche Aktie empfehlen Sie, die weniger schwankt als als ihr Referenzindex?

Ein Performanceindex ist Anleger-Täuschung. Die Dividenden werden wegen der Steuern nur teilweise ausgezahlt. Sie sind Geld, das der Anleger (zum Teil) nie sieht. Trotzdem werden sie zum Index dazugerechnet. Dass hierzulande mit so einem Schwindel operiert wird und in den USA nicht, ist bezeichnend: Deutsche Anleger werden offenbar für besonders dumm gehalten.

Den zusätzlichen Scherz, den Sie erzählen, scheint das aber noch zu toppen: Indizes sollen schwankungsanfällig sein und Aktien nicht oder weniger. Wenn Sie schon solche Tips erteilen, dann bitte ganz konkret: Welche Aktie empfehlen Sie, die weniger schwankt als als ihr Referenzindex?

honigbaer,

„Cost-Averaging“ was soll denn das nun wieder sein? Ich übersetze erst mal: Kosten durchschnittlich machen. Das kann aber nicht gemeint sein. Ist Kauf (Verkauf) in Raten die richtige Übersetzung?

Liechtstein,

ja, Steuern auf Dividenden sind ärgerlich. So wie die Mwst, die man zusätzlich zu seinem schon versteuerten Gehalt (Lohn) zahlen muß. Eine Verdummung kann ich beim Performance-DAX nicht erkennen. Es gibt ja auch den Kurs-DAX.

„Cost-Averaging“ was soll denn das nun wieder sein? Ich übersetze erst mal: Kosten durchschnittlich machen. Das kann aber nicht gemeint sein. Ist Kauf (Verkauf) in Raten die richtige Übersetzung?

Liechtstein,

ja, Steuern auf Dividenden sind ärgerlich. So wie die Mwst, die man zusätzlich zu seinem schon versteuerten Gehalt (Lohn) zahlen muß. Eine Verdummung kann ich beim Performance-DAX nicht erkennen. Es gibt ja auch den Kurs-DAX.

Antwort auf Beitrag Nr.: 57.604.566 von alzwo am 23.04.18 10:09:34Das war nicht Honigbaer. Cost Averaging ist der Versuch, Kursschwankungen über Durchschnittsbildungen auszubügeln. Um das zu verbessern noch der Vorschlag, in Schwächephasen verstärkt zu kaufen. Allerdings passt das alles pi mal Daumen nur bei niedriger Inflation. Bei hoher Inflation, die von einer Notenbank (z.B. der ehemaligen Weimarer) gefördert wird, kann man praktisch blind kaufen.

Dax Performanceindex: Seine Verwendung suggeriert Renditen, die nicht erzielt werden können. Nicht von Privatpersonen. Die dürfen das Teil "Dax fiktiv" nennen oder so ähnlich.

Dax Performanceindex: Seine Verwendung suggeriert Renditen, die nicht erzielt werden können. Nicht von Privatpersonen. Die dürfen das Teil "Dax fiktiv" nennen oder so ähnlich.

Also wenn man die DAX ETFs auf der Basis kritisieren könnte, dass die Dividenden nicht ausgezahlt werden, dann würde ich das längst tun. Tatsächlich ist es ja ein steuerliches Problem des Staats, dass ein DAX ETF, Dividenden auf Fondsebene steuerfrei vereinnahmt und an den Anleger als Kursgewinn weiterleitet, denn die Kursgewinne sind ja bei Empfängern im Ausland nicht steuerpflichtig, während eine reguläre Dividende bei Empfängern im Ausland einer Mindestbesteuerung laut DBA unterliegt. Außerdem bleiben bei anschaffung vor 2009 auch bei inländischen anlegern Kursgewinne steuerfrei, während Dividenden steurpflichtig wären.

Deshalb ja der Aufwand mit der Investmentsteuerreform, die jetzt die Fonds der Körperschaftsteuer unterwirft, um in einem komplizierten Verfahren zu gewährleisten, dass wenigstens eine teilweis Besteuerung der durchgeleiteten Dividenden erfolgt.

Inländische Empfänger zahlen auf die Dividenden Steuer oder vereinnahmen diese im Rahmen der Freibeträge steuerfrei. Bei Fonds und ETFs müssen sie ggfs neuerdings die Pauschalsteuer zahlen, die aber ja letztlich bei der späteren Veräußerung angerechnet wird. Das dürfte für viele sogar vorteilhaft sein, da sie jährlich die Freibeträge belastet, statt am Ende beim Verkauf in einer großen Summe.

Die Volatilität der DAX Aktien kann man sich doch hier genau ansehen:

https://www.finanzen.net/index/DAX/volatilitaet-rendite

Da sieht man gleich links die Problemaktien im DAX, Banken und Versorger mit negativer Rendite und trotzdem hoher Volatilität, und auf der rechten Seite unten die wenig volatilen Gewinnbringer, wie Dt. Börse, Vonovia, SAP, Beiersdorf, Dt. Börse, Dt. Post, Fresenius, BMW, Allianz, Münchner Rück. Wenn einzelne davon auch mal weniger Rendite, als der DAX einbringen, trotz geringfügig höhererer Volatilität, ändert das nichts an der Qualität dieser Unternehmen.

Das kann mir keiner erklären, wieso man vor dem Hintergrund, dass Europas Banken chronische Probleme mit der Eigenkapitalausstattung haben, unbedingt in Form des DAX kaufen will. Natürlich hat der Index im Durchschnitt dann meist die geringste Vola, BMW war ja in einem Zeitraum sogar weniger volatil, nur das überlasse ich gerne den Mathematikern. Ich will ja nicht vorrrangig die Volatilität in meinem Depot gering halten, sondern die Rendite optimieren. Das wird den ETF Sparplanspareren ja eingeredet, es sei sinnvoll, auf Rendite zu verzichten, um weniger Volatilität aushalten zu müssen. Dabei sollen sie aber gleichzeitig ihre Raten über x Jahre ohne Rücksicht auf die Kursentwicklung einzahlen, so dass ja sowieso nur das Endergebnis zahlt und nicht die durchlittene Volatilität in Form von auf und Ab zwischendurch.

@ alzwo Mit cost sind hier nicht die (Transaktions-)Kosten, sondern der Preis, also der Einstandskurs gemeint. (Wikipedia "Durchschnittskosteneffekt") Die Transaktionskosten sind bei diesen Käufen in kleinen Portionen natürlich meist höher. Und jede einzelne Anlagerate hat natürlich die gleichen Chancen, wenn man meint, die börse sei ein Glücksspiel. Nach dreimal rot, kann auch im Casino wieder rot kommen. Wenn man weiß, dass man an der Börse bestraft wird, wenn man zu spät kommt und tendenziell meist schon durch die Inflation oder verpasste Dividenden höhere Kurse zahlt, ist natürlich klar, dass man lieber früher als später kaufen sollte. Man hätte da einen Vorteil, indem man nicht noch bei höheren Kursen stückzahlmäßig mehr Aktien kauft, sondern immer die gleiche Summe investiert, naja, das gewährleistet eben durchschnittliche Kaufkurse.

Psychologisch wird einem eigeredet, man kaufe ja billiger, wenn die Kurse fallen, aber das ist natürlich ein schwacher Trost. Als Argument, Leute zum Durchhalten zu überreden, die sonst bei jedem Kursbeben gleich ihr Depot leerräumen, ist das ja OK, für Leute, die im Leben sonst nie etwas mit Geldanlage zu tun haben. So nützlich wie Kostolanys Schlaftabletten, das hat ja durchaus seine Berechtigung jenseits der Mathematik, nur hat Kostolany ja selbst auch keine Schlaftabletten genommen, sondern war ein gerissener Aktionär und aktiver Spekulant.

Es ist ja nicht grundsätzlich verkehrt, die Bevölkerung mit so halbwahren Argumenten zu langlaufenden Fondssparplänen für die Altersvorsorge zu bewegen. Aber bei seriöser Geldanlage, würde man die Investitionsobjekte analysieren und niemals blind kaufen. Auf youtube habe ich noch ein aktuelles Buffett Video geschaut, da sagt er auch, niemand weiß, was der Markt auf kurze Sicht macht. Die Leute meinen halt, 50% oder 100% auf die Schnelle gewinnen zu müssen und werden bei einem Rücksetzer nervös und verkaufen. Sie wissen ja nicht, ob der Index gerade 10.000 oder 15.000 wert ist, weil sie das gar nicht ausforschen. Auch Aktien werden blind gekauft, während jeder Haus- oder Gebrauchtwagenkäufer endlos die technischen Deatils studiert und einen Mangel sucht.

Deshalb ja der Aufwand mit der Investmentsteuerreform, die jetzt die Fonds der Körperschaftsteuer unterwirft, um in einem komplizierten Verfahren zu gewährleisten, dass wenigstens eine teilweis Besteuerung der durchgeleiteten Dividenden erfolgt.

Inländische Empfänger zahlen auf die Dividenden Steuer oder vereinnahmen diese im Rahmen der Freibeträge steuerfrei. Bei Fonds und ETFs müssen sie ggfs neuerdings die Pauschalsteuer zahlen, die aber ja letztlich bei der späteren Veräußerung angerechnet wird. Das dürfte für viele sogar vorteilhaft sein, da sie jährlich die Freibeträge belastet, statt am Ende beim Verkauf in einer großen Summe.

Die Volatilität der DAX Aktien kann man sich doch hier genau ansehen:

https://www.finanzen.net/index/DAX/volatilitaet-rendite

Da sieht man gleich links die Problemaktien im DAX, Banken und Versorger mit negativer Rendite und trotzdem hoher Volatilität, und auf der rechten Seite unten die wenig volatilen Gewinnbringer, wie Dt. Börse, Vonovia, SAP, Beiersdorf, Dt. Börse, Dt. Post, Fresenius, BMW, Allianz, Münchner Rück. Wenn einzelne davon auch mal weniger Rendite, als der DAX einbringen, trotz geringfügig höhererer Volatilität, ändert das nichts an der Qualität dieser Unternehmen.

Das kann mir keiner erklären, wieso man vor dem Hintergrund, dass Europas Banken chronische Probleme mit der Eigenkapitalausstattung haben, unbedingt in Form des DAX kaufen will. Natürlich hat der Index im Durchschnitt dann meist die geringste Vola, BMW war ja in einem Zeitraum sogar weniger volatil, nur das überlasse ich gerne den Mathematikern. Ich will ja nicht vorrrangig die Volatilität in meinem Depot gering halten, sondern die Rendite optimieren. Das wird den ETF Sparplanspareren ja eingeredet, es sei sinnvoll, auf Rendite zu verzichten, um weniger Volatilität aushalten zu müssen. Dabei sollen sie aber gleichzeitig ihre Raten über x Jahre ohne Rücksicht auf die Kursentwicklung einzahlen, so dass ja sowieso nur das Endergebnis zahlt und nicht die durchlittene Volatilität in Form von auf und Ab zwischendurch.

@ alzwo Mit cost sind hier nicht die (Transaktions-)Kosten, sondern der Preis, also der Einstandskurs gemeint. (Wikipedia "Durchschnittskosteneffekt") Die Transaktionskosten sind bei diesen Käufen in kleinen Portionen natürlich meist höher. Und jede einzelne Anlagerate hat natürlich die gleichen Chancen, wenn man meint, die börse sei ein Glücksspiel. Nach dreimal rot, kann auch im Casino wieder rot kommen. Wenn man weiß, dass man an der Börse bestraft wird, wenn man zu spät kommt und tendenziell meist schon durch die Inflation oder verpasste Dividenden höhere Kurse zahlt, ist natürlich klar, dass man lieber früher als später kaufen sollte. Man hätte da einen Vorteil, indem man nicht noch bei höheren Kursen stückzahlmäßig mehr Aktien kauft, sondern immer die gleiche Summe investiert, naja, das gewährleistet eben durchschnittliche Kaufkurse.

Psychologisch wird einem eigeredet, man kaufe ja billiger, wenn die Kurse fallen, aber das ist natürlich ein schwacher Trost. Als Argument, Leute zum Durchhalten zu überreden, die sonst bei jedem Kursbeben gleich ihr Depot leerräumen, ist das ja OK, für Leute, die im Leben sonst nie etwas mit Geldanlage zu tun haben. So nützlich wie Kostolanys Schlaftabletten, das hat ja durchaus seine Berechtigung jenseits der Mathematik, nur hat Kostolany ja selbst auch keine Schlaftabletten genommen, sondern war ein gerissener Aktionär und aktiver Spekulant.

Es ist ja nicht grundsätzlich verkehrt, die Bevölkerung mit so halbwahren Argumenten zu langlaufenden Fondssparplänen für die Altersvorsorge zu bewegen. Aber bei seriöser Geldanlage, würde man die Investitionsobjekte analysieren und niemals blind kaufen. Auf youtube habe ich noch ein aktuelles Buffett Video geschaut, da sagt er auch, niemand weiß, was der Markt auf kurze Sicht macht. Die Leute meinen halt, 50% oder 100% auf die Schnelle gewinnen zu müssen und werden bei einem Rücksetzer nervös und verkaufen. Sie wissen ja nicht, ob der Index gerade 10.000 oder 15.000 wert ist, weil sie das gar nicht ausforschen. Auch Aktien werden blind gekauft, während jeder Haus- oder Gebrauchtwagenkäufer endlos die technischen Deatils studiert und einen Mangel sucht.

Antwort auf Beitrag Nr.: 57.606.024 von honigbaer am 23.04.18 12:42:26@Honigbear

Wo Du die Idee herhast, dass man der Abgelte entkommen kann? Wenn der Staat eins drauf hat, dann das Abkassieren. "Grundsätzlich gilt für Besitzer thesaurierender wie ausschüttender Fonds, dass laufende Erträge unter die Abgeltungssteuer fallen"..."Bei in Deutschland ansässigen Fonds geht die Steuer aus dem Fondsvolumen ab. Bei ausländischen Fonds müssen Sie die Erträge in ein extra Feld in der Steuererklärung eintragen" https://www.finanztip.de/indexfonds-etf/thesaurierende-fonds…

"dass man lieber früher als später kaufen sollte."

Wozu? Um den Kursen hinterherzulaufen? Langfristige Kaufgelegenheiten waren 2003,2008 und ein paar kleinere dazwischen. Wer das Pulver trocken gehalten und gekauft hätte nach 50% Kursverlust vom Top, wäre am besten gefahren. Schwierig ist so eine Anlagestrategie auch nicht: Einfach alles zum halben Preis kaufen. Value Investing eben.

Wo Du die Idee herhast, dass man der Abgelte entkommen kann? Wenn der Staat eins drauf hat, dann das Abkassieren. "Grundsätzlich gilt für Besitzer thesaurierender wie ausschüttender Fonds, dass laufende Erträge unter die Abgeltungssteuer fallen"..."Bei in Deutschland ansässigen Fonds geht die Steuer aus dem Fondsvolumen ab. Bei ausländischen Fonds müssen Sie die Erträge in ein extra Feld in der Steuererklärung eintragen" https://www.finanztip.de/indexfonds-etf/thesaurierende-fonds…

"dass man lieber früher als später kaufen sollte."

Wozu? Um den Kursen hinterherzulaufen? Langfristige Kaufgelegenheiten waren 2003,2008 und ein paar kleinere dazwischen. Wer das Pulver trocken gehalten und gekauft hätte nach 50% Kursverlust vom Top, wäre am besten gefahren. Schwierig ist so eine Anlagestrategie auch nicht: Einfach alles zum halben Preis kaufen. Value Investing eben.

Ja. Alle 25 Jahre einmal nach einem 50% Rücksetzer Aktien kaufen. Mit dem Unsinn kam doch hier neulich schon mal jemand an und dann kam raus, dass es das im DAX seit 1948 nur zwei oder dreimal gab, 2001 und 2009, wobei es 2001 fast nochmal um die Hälfte runter ging. Aber siebenmal gab es in diesem Zeitraum Jahre mit mehr als 50% Plus. Also die Strategie, auf 50% Rückgang zu warten, ist ein Rezept, um den Kursen hinterher zu laufen.

Man kann sich leicht hier weiterbilden, wenn einem das Investmentsteuerreformgesetz noch fremd ist:

https://www.finanztip.de/indexfonds-etf/investmentsteuerrefo…

Ich zitiere daraus:

"Schließen von Steuerschlupflöchern - Unabhängig davon, ob Fonds und/oder Anleger im Ausland oder Inland sitzen: Grob gesprochen fallen auf die Aktien im Fonds ab 2018 15 Prozent Steuer an. (Neu sind insbesondere die 15 Prozent Körperschaftssteuer auf deutsche Dividenden in deutschen Fonds. Bei ausländischen Fonds und/oder Dividenden fällt weiterhin Quellensteuer an). Systematische Leihgeschäfte bringen Profis dann keinen Vorteil mehr.

Steuerstundung vermeiden - Bei manche Fonds fielen bislang beim Sparer erst Steuern an, wenn er den Fonds verkauft hat (zum Beispiel bei synthetischen ETFs, die den Index über ein Tauschgeschäft mit einer Bank abbilden). Diese Steuerstundung wird nun durch eine jährliche, pauschale Besteuerung abgelöst."

Erst neuerdings fällt bereits auf der Ebene des Fonds Steuer an. Und die Erklärung, wieso das für die anleger vorteilhaft war, insbesondere bei Anschaffung vor 2009 hatte ich ja schon gegeben. Sie vereinnahmten ihre Kursgewinne steuerfrei und damit indirekt auch die Dividenden.

Und was mir die Verbindung zum Kursindex sagen soll, verstehe ich immer noch nicht. Steuer hin oder her, bei den meisten Inländern fällt die Abgeltungssteuer an, so dass dann trotzdem noch 73,625% der Dividende als Gewinn verbucht werden kann. (Und tatsächlich bis vor kurzem noch mit aufgeschobener Steuerbelastung erst beim Verkauf oder bei Ausschüttungen.)

Man kann sich leicht hier weiterbilden, wenn einem das Investmentsteuerreformgesetz noch fremd ist:

https://www.finanztip.de/indexfonds-etf/investmentsteuerrefo…

Ich zitiere daraus:

"Schließen von Steuerschlupflöchern - Unabhängig davon, ob Fonds und/oder Anleger im Ausland oder Inland sitzen: Grob gesprochen fallen auf die Aktien im Fonds ab 2018 15 Prozent Steuer an. (Neu sind insbesondere die 15 Prozent Körperschaftssteuer auf deutsche Dividenden in deutschen Fonds. Bei ausländischen Fonds und/oder Dividenden fällt weiterhin Quellensteuer an). Systematische Leihgeschäfte bringen Profis dann keinen Vorteil mehr.

Steuerstundung vermeiden - Bei manche Fonds fielen bislang beim Sparer erst Steuern an, wenn er den Fonds verkauft hat (zum Beispiel bei synthetischen ETFs, die den Index über ein Tauschgeschäft mit einer Bank abbilden). Diese Steuerstundung wird nun durch eine jährliche, pauschale Besteuerung abgelöst."

Erst neuerdings fällt bereits auf der Ebene des Fonds Steuer an. Und die Erklärung, wieso das für die anleger vorteilhaft war, insbesondere bei Anschaffung vor 2009 hatte ich ja schon gegeben. Sie vereinnahmten ihre Kursgewinne steuerfrei und damit indirekt auch die Dividenden.

Und was mir die Verbindung zum Kursindex sagen soll, verstehe ich immer noch nicht. Steuer hin oder her, bei den meisten Inländern fällt die Abgeltungssteuer an, so dass dann trotzdem noch 73,625% der Dividende als Gewinn verbucht werden kann. (Und tatsächlich bis vor kurzem noch mit aufgeschobener Steuerbelastung erst beim Verkauf oder bei Ausschüttungen.)

Antwort auf Beitrag Nr.: 57.608.529 von honigbaer am 23.04.18 16:55:00@Honigbear

Du hast ein problematisches Verhältnis zu den beiden wichtigsten Faktoren an den Märkten: Zahlen und Zeit.

Vorlesungen zu Steuerregeln von gestern sind eher überflüssig. Aber wenn es schon losgeht, dann bitte korrekt. Dividenden wurden schon immer besteuert. Vor 2009 nach dem Halbeinkünfteverfahren. Der Unterschied zur heutigen Abgelte ist nicht sehr groß.

Steuern auf Kursgewinne muss man beim Dax nicht erwähnen: Der Unterschied zwischen dem Kursindex und Fantasieindex zeigt, dass es (im Unterschied zu S&P500, Dow Jones etc.) schon seit 18 Jahren keine Kursgewinne gibt. Der Dax pendelt zwischen 2000 Punkten und 6000 Punkten hin und her. Die Pendelamplitude beträgt bis zu 300% (nicht 50%). Mit einem Cost Averaging, das schwerpunktmäßig auf Baissephasen zielt, könnte man einen Teil davon mitnehmen.

Der Unterschied zwischen Dax-Kurs- versus -Performanceindex besteht in den Ausschüttungen. Daran erkennt man nebenbei, dass diese beim Dax wichtiger sind als die Kursgewinne. Die Dividenden machen in 18 Jahren etwa 7000 Punkte aus. Das ist mehr als der aktuelle Wert der Dax-Aktien von ca. 6000 Punkten

Du hast ein problematisches Verhältnis zu den beiden wichtigsten Faktoren an den Märkten: Zahlen und Zeit.

Vorlesungen zu Steuerregeln von gestern sind eher überflüssig. Aber wenn es schon losgeht, dann bitte korrekt. Dividenden wurden schon immer besteuert. Vor 2009 nach dem Halbeinkünfteverfahren. Der Unterschied zur heutigen Abgelte ist nicht sehr groß.

Steuern auf Kursgewinne muss man beim Dax nicht erwähnen: Der Unterschied zwischen dem Kursindex und Fantasieindex zeigt, dass es (im Unterschied zu S&P500, Dow Jones etc.) schon seit 18 Jahren keine Kursgewinne gibt. Der Dax pendelt zwischen 2000 Punkten und 6000 Punkten hin und her. Die Pendelamplitude beträgt bis zu 300% (nicht 50%). Mit einem Cost Averaging, das schwerpunktmäßig auf Baissephasen zielt, könnte man einen Teil davon mitnehmen.

Der Unterschied zwischen Dax-Kurs- versus -Performanceindex besteht in den Ausschüttungen. Daran erkennt man nebenbei, dass diese beim Dax wichtiger sind als die Kursgewinne. Die Dividenden machen in 18 Jahren etwa 7000 Punkte aus. Das ist mehr als der aktuelle Wert der Dax-Aktien von ca. 6000 Punkten

Als Satire liest sich das alles ganz nett, aber was hat das mit der Realität zu tun?

Welchen praktischen Nutzen hat die Überlegung, was wäre, wenn man Dividenden nicht bekäme, die man in Wirklichkeit bekommt? Und wieso sollte man in ETFs investieren wollen, wenn man gar nicht versteht, wie die Dividenden dabei besteuert werden und man sich weder für die alten noch die neen Steuerregeln interessiert?

Wenn es ernsthafte Fragen gibt, helfe ich gerne noch weiter.

Hier noch ein Interview mit Warren Bauffett, ich hatte das vielleicht oben schon erwähnt und vielleicht kann da noch jemand etwas nützliches entnehmen. Nur auf den Index schauen und erraten, wo es hingeht, ist kein Investieren.

https://www.youtube.com/watch?v=Qm0jktMIYlk&t=633s

Welchen praktischen Nutzen hat die Überlegung, was wäre, wenn man Dividenden nicht bekäme, die man in Wirklichkeit bekommt? Und wieso sollte man in ETFs investieren wollen, wenn man gar nicht versteht, wie die Dividenden dabei besteuert werden und man sich weder für die alten noch die neen Steuerregeln interessiert?

Wenn es ernsthafte Fragen gibt, helfe ich gerne noch weiter.

Hier noch ein Interview mit Warren Bauffett, ich hatte das vielleicht oben schon erwähnt und vielleicht kann da noch jemand etwas nützliches entnehmen. Nur auf den Index schauen und erraten, wo es hingeht, ist kein Investieren.

https://www.youtube.com/watch?v=Qm0jktMIYlk&t=633s

Antwort auf Beitrag Nr.: 57.609.747 von honigbaer am 23.04.18 19:31:29Haha. Gruß ins Paralleuniversum

Als ich angefangen habe, stand ich auch vor vielen Fragen und hatte kaum eine Antwort. Ich musste mich in sehr vielen Bereichen einlesen, weil ich so überhaupt keine Ahnung hatte. Wie ich festgestellt habe, gibt es auch keine wirkliche Grundbasis, die man lernen kann. Viele Begriffe kommen erst im laufe der Lernphase auf einen zu und dann muss man immer wieder nachschlagen und lernen. Gerade bei den Ordertypen war ich froh einen ausführlichen Bericht auf https://www.aktiendepot-kostenlos.de/info/ordertypen-handel-… gefunden zu haben. Sie sind der Grundstein für jeden Zug den man macht und somit für mich einer der wichtigsten Punkt, die man im Kopf haben muss. Wie aber auch in jedem was man lernt, hat man es irgendwann im Kopf und man hat eher das Gefühl diese Sachen schon immer gewusst zu haben.

Man kann also anfangen Strategien zu entwickeln, sein Depot zufüllen und die Trades zu machen. Die ersten werden es nicht sein, da man in der Lernphase schon sehr sehr viel Trades gemacht haben wird. Wie viel hier, habe ich mein Depot jeden Monat erweitert, entweder durch manuelle Einzahlung oder eben durch Trades. Bis ich mir mal was ausgezahlt habe, verging ein Jahr und das war auch nur, weil ich dringend Geld gebraucht habe.

Ansonsten kann ich nur viel Theorie empfehlen, viel lesen, sich auch die Trader auf YouTube anschauen, einiges sind Mist, die wird man aber schnell erkennen. Suche dir Blog und folge denen. Es werden jeden Tag interessante Artikel im Netz zu finden sein, die dich in deinem Wissen weiterbringen werden.

Man kann also anfangen Strategien zu entwickeln, sein Depot zufüllen und die Trades zu machen. Die ersten werden es nicht sein, da man in der Lernphase schon sehr sehr viel Trades gemacht haben wird. Wie viel hier, habe ich mein Depot jeden Monat erweitert, entweder durch manuelle Einzahlung oder eben durch Trades. Bis ich mir mal was ausgezahlt habe, verging ein Jahr und das war auch nur, weil ich dringend Geld gebraucht habe.

Ansonsten kann ich nur viel Theorie empfehlen, viel lesen, sich auch die Trader auf YouTube anschauen, einiges sind Mist, die wird man aber schnell erkennen. Suche dir Blog und folge denen. Es werden jeden Tag interessante Artikel im Netz zu finden sein, die dich in deinem Wissen weiterbringen werden.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 196 | ||

| 93 | ||

| 65 | ||

| 50 | ||

| 46 | ||

| 43 | ||

| 42 | ||

| 37 | ||

| 33 | ||

| 27 |

| Wertpapier | Beiträge | |

|---|---|---|

| 23 | ||

| 21 | ||

| 20 | ||

| 20 | ||

| 20 | ||

| 19 | ||

| 19 | ||

| 18 | ||

| 15 | ||

| 15 |