Anheuser-Busch InBev kaufen? (Seite 6)

eröffnet am 30.04.18 11:34:01 von

neuester Beitrag 18.04.24 17:10:25 von

neuester Beitrag 18.04.24 17:10:25 von

Beiträge: 144

ID: 1.279.278

ID: 1.279.278

Aufrufe heute: 2

Gesamt: 19.689

Gesamt: 19.689

Aktive User: 0

ISIN: BE0974293251 · WKN: A2ASUV · Symbol: 1NBA

55,20

EUR

+1,43 %

+0,78 EUR

Letzter Kurs 19.04.24 Tradegate

Neuigkeiten

18.04.24 · dpa-AFX Analysen |

17.04.24 · dpa-AFX Analysen |

10.04.24 · dpa-AFX Analysen |

09.04.24 · dpa-AFX Analysen |

Werte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5.300,00 | +99.999,00 | |

| 69,50 | +14,22 | |

| 0,5100 | +13,33 | |

| 1,3900 | +10,32 | |

| 422,10 | +10,14 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8400 | -8,91 | |

| 5,7675 | -9,74 | |

| 46.800,00 | -10,00 | |

| 3,0000 | -11,76 | |

| 1,3000 | -19,25 |

Beitrag zu dieser Diskussion schreiben

22.4.

AB Inbev muss wegen Rückzug aus Russland 1,1 Milliarden Dollar abschreiben

https://www.wallstreet-online.de/nachricht/15347279-inbev-ru…

...

Der Rückzug aus dem Geschäft in Russland belastet das Ergebnis des weltgrößten Bierbrauers AB Inbev mit etwas mehr als einer Milliarde Dollar. Das belgische Unternehmen will seinen Anteil an dem Gemeinschaftsunternehmen AB Inbev Efes an den türkischen Kooperationspartner Anadolu Efes verkaufen.

Die Verhandlungen dazu liefen, teilte AB Inbev am Freitag in Leuven mit. Das im EuroStoxx 50 notierte Unternehmen hatte bereits im März angekündigt, sich aus Russland zurückziehen zu wollen und auf die Einnahmen aus dem Gemeinschaftsunternehmen zu verzichten.

Der anstehende Verkauf und der Verzicht auf die Einnahmen werde zu einer Abschreibung von 1,1 Milliarden Dollar (rund 1 Mrd Euro) führen....

AB Inbev muss wegen Rückzug aus Russland 1,1 Milliarden Dollar abschreiben

https://www.wallstreet-online.de/nachricht/15347279-inbev-ru…

...

Der Rückzug aus dem Geschäft in Russland belastet das Ergebnis des weltgrößten Bierbrauers AB Inbev mit etwas mehr als einer Milliarde Dollar. Das belgische Unternehmen will seinen Anteil an dem Gemeinschaftsunternehmen AB Inbev Efes an den türkischen Kooperationspartner Anadolu Efes verkaufen.

Die Verhandlungen dazu liefen, teilte AB Inbev am Freitag in Leuven mit. Das im EuroStoxx 50 notierte Unternehmen hatte bereits im März angekündigt, sich aus Russland zurückziehen zu wollen und auf die Einnahmen aus dem Gemeinschaftsunternehmen zu verzichten.

Der anstehende Verkauf und der Verzicht auf die Einnahmen werde zu einer Abschreibung von 1,1 Milliarden Dollar (rund 1 Mrd Euro) führen....

Antwort auf Beitrag Nr.: 70.741.296 von UlrichDerKleine am 04.02.22 08:30:26

wenn die Schulden weniger werden,gibt es andere Käufer.

und die bezahlen dann auch wieder mehr

war bei Teekay LNG dasselbe

ein Backlog von weit über 10 Milliarden,alles schön und gut

aber die hohen Schulden,pfui Teufel

gekauft hat dann den gesamten Laden ein private equity Unternehmen

öffentliche Märkte=Kindergarten

Aktie kaufen,3 Jahre vergessen und mindest. 50% plus wieder verkaufen

Zitat von UlrichDerKleine: Das Interessante ist, dass die Bierkonzern Margen aufweisen wie andere Konsumgüterriesen. Heineken ist auf Nestle Niveau. Anheuser hat ja Apple-Margen.

Dennoch wird die Branche wesentlich niedriger bewertet. OK, jetzt ist Corona. Jedoch würde ich mit Schulden dies nicht allein rechtfertigen. Bei den niedrigen Zinsen und ANheusers Zinsen sind klar strukturiert ist dies eben ein Teil der Kapitalausstattung.

wenn die Schulden weniger werden,gibt es andere Käufer.

und die bezahlen dann auch wieder mehr

war bei Teekay LNG dasselbe

ein Backlog von weit über 10 Milliarden,alles schön und gut

aber die hohen Schulden,pfui Teufel

gekauft hat dann den gesamten Laden ein private equity Unternehmen

öffentliche Märkte=Kindergarten

Aktie kaufen,3 Jahre vergessen und mindest. 50% plus wieder verkaufen

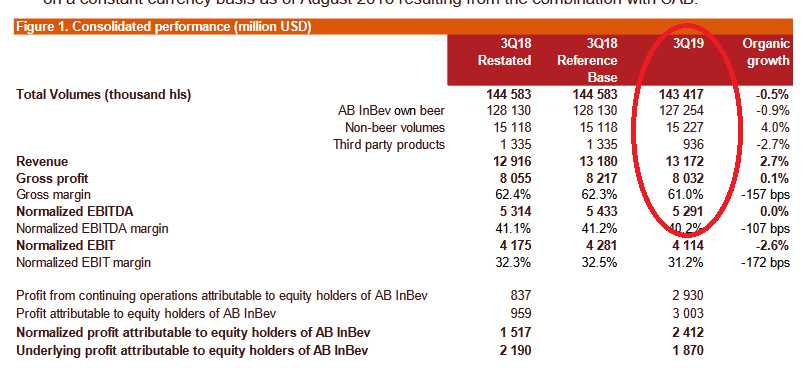

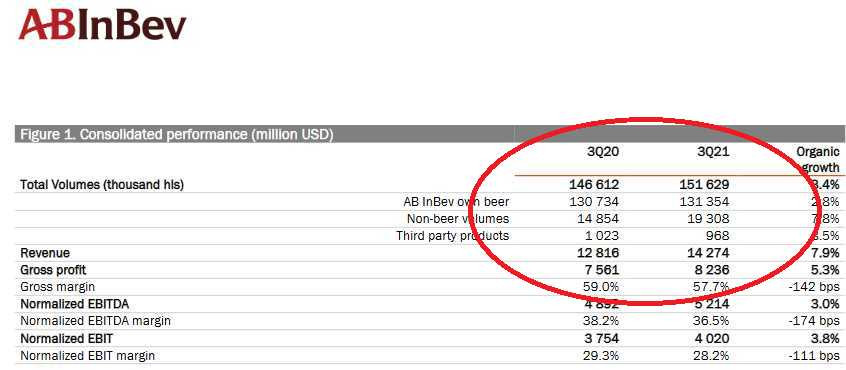

Mir ist beim Durchblättern(scrollen) der letzten Quartalszahlen noch etwas interessantes aufgefallen.

Der Absatz in Hektoliter konnte auch in Coronazeiten gesteigert werden. Auch der Umsatz liegt im Quartal 3 2021 über dem Umsatz vom Quartal 3 2019. Dies weisst hier auf ein sehr starkes Geschäft hin.

Man sieht ja, dass auch in Asien und Co weiterhin Coronaeinschränkungen galten. Wenn man hier sogar in so einem "anti-sozial-Interaktions" Umfeld noch mehr Bier absetzten konnte. Ein starkes Daumen hoch 👍.

Quelle: https://www.ab-inbev.com/investors/document-search/

(2) Die Ertragskraft des ANheuser Konzerns wird durch Abschreibungen enorm nach unten gedrückt. So werden unter anderem durch die SAB Millier Übernahme pro Jahr 4,6 Milliarden US$ abgeschrieben.

Diese Abschreibungen sind ja aber rein billianzielle Vorgänge und haben keinen Einfluss auf den tatsächlichen Cashflow. Das hier ist kein Rohstoff oder Immobilienunternehmen. Ein Geschäft wie Anheuser sollte man nach Cashflows bewertet.

Rechnet man diese Abschreibungen einmal heraus, dann handelt Anheuser wahrscheinlich bei einem zukünfitgen Kurs / Free Cashflow von 10 bis 13.

Die Schulden sind natürlich weiterhin zu hoch. Die Frage ist, ob mit diesen gewaltigen Free Cash Flows und einem wahrscheinlichen stärkeren Wachstum "nach" Corona sich das nicht doch recht schnell einrenkt (darüber hab ich ja schon in meinen vorherigen Posts geredet).

Allen investierten einen frohen und gesegneten Sonntag.

Der Absatz in Hektoliter konnte auch in Coronazeiten gesteigert werden. Auch der Umsatz liegt im Quartal 3 2021 über dem Umsatz vom Quartal 3 2019. Dies weisst hier auf ein sehr starkes Geschäft hin.

Man sieht ja, dass auch in Asien und Co weiterhin Coronaeinschränkungen galten. Wenn man hier sogar in so einem "anti-sozial-Interaktions" Umfeld noch mehr Bier absetzten konnte. Ein starkes Daumen hoch 👍.

Quelle: https://www.ab-inbev.com/investors/document-search/

(2) Die Ertragskraft des ANheuser Konzerns wird durch Abschreibungen enorm nach unten gedrückt. So werden unter anderem durch die SAB Millier Übernahme pro Jahr 4,6 Milliarden US$ abgeschrieben.

Diese Abschreibungen sind ja aber rein billianzielle Vorgänge und haben keinen Einfluss auf den tatsächlichen Cashflow. Das hier ist kein Rohstoff oder Immobilienunternehmen. Ein Geschäft wie Anheuser sollte man nach Cashflows bewertet.

Rechnet man diese Abschreibungen einmal heraus, dann handelt Anheuser wahrscheinlich bei einem zukünfitgen Kurs / Free Cashflow von 10 bis 13.

Die Schulden sind natürlich weiterhin zu hoch. Die Frage ist, ob mit diesen gewaltigen Free Cash Flows und einem wahrscheinlichen stärkeren Wachstum "nach" Corona sich das nicht doch recht schnell einrenkt (darüber hab ich ja schon in meinen vorherigen Posts geredet).

Allen investierten einen frohen und gesegneten Sonntag.

Das Interessante ist, dass die Bierkonzern Margen aufweisen wie andere Konsumgüterriesen. Heineken ist auf Nestle Niveau. Anheuser hat ja Apple-Margen.

Dennoch wird die Branche wesentlich niedriger bewertet. OK, jetzt ist Corona. Jedoch würde ich mit Schulden dies nicht allein rechtfertigen. Bei den niedrigen Zinsen und ANheusers Zinsen sind klar strukturiert ist dies eben ein Teil der Kapitalausstattung.

Dennoch wird die Branche wesentlich niedriger bewertet. OK, jetzt ist Corona. Jedoch würde ich mit Schulden dies nicht allein rechtfertigen. Bei den niedrigen Zinsen und ANheusers Zinsen sind klar strukturiert ist dies eben ein Teil der Kapitalausstattung.

Antwort auf Beitrag Nr.: 70.734.906 von UlrichDerKleine am 03.02.22 16:56:29Ich vermute: AB Inbev wird mit „Bier“ gleichgesetzt => das (aktuell negative) Bier-Sentiment schlägt voll durch, dann ist die Marke „Corona“ („… magst ein Corona?“) im Haus - die Seuche allein verdirbt allen Brauern weltweit das Geschäft. Die letzten 5 (bis 10?) Jahre waren strategisch (und schliesslich kaufmännisch) ein teuerer Ausfall, die Schulden wiegen schwer.

Doch bei absehbarem Ende der Restriktionen durch die Seuche und „Innovation“ der Produktpalette sehe ich für AB Inbev mit der weltweiten Präsenz gute Chancen. M.E. genau die Situation die zusammen mit Deiner Grafik bei (erforderlichem) Optimusmus eine Perle erkennen lässt.

Ich halte weiter - Prost!

Doch bei absehbarem Ende der Restriktionen durch die Seuche und „Innovation“ der Produktpalette sehe ich für AB Inbev mit der weltweiten Präsenz gute Chancen. M.E. genau die Situation die zusammen mit Deiner Grafik bei (erforderlichem) Optimusmus eine Perle erkennen lässt.

Ich halte weiter - Prost!

Trading Spotlight

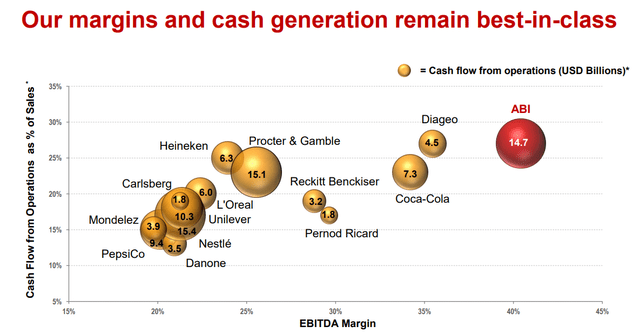

Seltsam, dass Anheuser kaum Aufmerksamkeit erregt.

Hier mal eine Grafik aus 2018:

Vergleicht man hier mal wirklich den Enterprise Value von Anheuser mit anderen Konsumer Werten, dann müsste einem doch ins Auge springen, dass Corona hier eine extrem seltene Einstiegschance liefert.

Die Schuldenproblematik und Corona, dies sind alles Dinge, die auch früher oder später gelöst sein werden...

Hier mal eine Grafik aus 2018:

Vergleicht man hier mal wirklich den Enterprise Value von Anheuser mit anderen Konsumer Werten, dann müsste einem doch ins Auge springen, dass Corona hier eine extrem seltene Einstiegschance liefert.

Die Schuldenproblematik und Corona, dies sind alles Dinge, die auch früher oder später gelöst sein werden...

Antwort auf Beitrag Nr.: 70.319.792 von faultcode am 26.12.21 13:24:00

Fehler ist relativ. Natürlich war die SAB Millier Übernahme sehr teuer erkauft. Aber Börsenmeinungen ändern sich. Auch bei anderen Werten wie Unilever kann man sagen, dass die Emerging Markets gerade eine Schwäche sind. Wenn Corona vorbei ist und vllt durch höhere Rohstoffpreise Dinge wie der brasilianische Real sich besser entwickeln, dann lobt wieder jeder die Expansion in diese Märkte.

Man kann sich an der Börse alles drehen wie man will. Unternehmen mit großem Umsatzanteil in den Emerging Markets kann man runter oder hochschreiben, je nachdem wie grad die Situation ist.

Zitat von faultcode:

"Das eigentlich Betrübliche daran ist: Besserung ist nicht in Sicht."

Ich habe dann gesehen, daß sich seitdem doch einiges mMn zum Positiven geändert hat, zumindest so wie es der neue CEO Michel Dimitrios Doukeris darstellt.

Der war ja auch damals schon der designierte Nachfolger und ist ein erfahrener und langjähriger AB InBev-Mann, seit 1996 schon <der muss also nur die Fehler seines Vorgängers vermeiden>

Man könnte darauf spekulieren, daß bei weiterem Schuldenabbau (der zuletzt teilweise ruckartig passierte) die Dividende ab 2022 wieder erhöht werden kann.

Das Unternehmen scheint operativ recht profitabel zu sein und das stabil, also auch in Zeiten einer globalen Omicron Variant-Pandemie.

Fehler ist relativ. Natürlich war die SAB Millier Übernahme sehr teuer erkauft. Aber Börsenmeinungen ändern sich. Auch bei anderen Werten wie Unilever kann man sagen, dass die Emerging Markets gerade eine Schwäche sind. Wenn Corona vorbei ist und vllt durch höhere Rohstoffpreise Dinge wie der brasilianische Real sich besser entwickeln, dann lobt wieder jeder die Expansion in diese Märkte.

Man kann sich an der Börse alles drehen wie man will. Unternehmen mit großem Umsatzanteil in den Emerging Markets kann man runter oder hochschreiben, je nachdem wie grad die Situation ist.

Man muss natürlich auch sehen, dass gerade die Wechselkurse in letzter Zeit extrem gegen Anheuser liefen. Anheuser macht enorm viel Geschäft in Emerging Markets. Wenn man sieht wie sich der Brasilianische Real entwickelt hat, dann ist die Anheuser Entwicklung gar nicht so schlecht.

Wenn man Anheuser mit seinen globalen Chancen von der Bewertung mal gegen Coca Cola oder Nestle usw stellt, dann ist die Aktie dirt cheap.

Wenn man Anheuser mit seinen globalen Chancen von der Bewertung mal gegen Coca Cola oder Nestle usw stellt, dann ist die Aktie dirt cheap.

ich bin über einen älteren und sehr kritischen (aber unterhaltsamen) MM-Artikel in der März-Ausgabe 2021 auf AB InBev gestoßen:

"Das eigentlich Betrübliche daran ist: Besserung ist nicht in Sicht."

Ich habe dann gesehen, daß sich seitdem doch einiges mMn zum Positiven geändert hat, zumindest so wie es der neue CEO Michel Dimitrios Doukeris darstellt.

Der war ja auch damals schon der designierte Nachfolger und ist ein erfahrener und langjähriger AB InBev-Mann, seit 1996 schon <der muss also nur die Fehler seines Vorgängers vermeiden >

Man könnte darauf spekulieren, daß bei weiterem Schuldenabbau (der zuletzt teilweise ruckartig passierte) die Dividende ab 2022 wieder erhöht werden kann.

Das Unternehmen scheint operativ recht profitabel zu sein und das stabil, also auch in Zeiten einer globalen Omicron Variant-Pandemie.

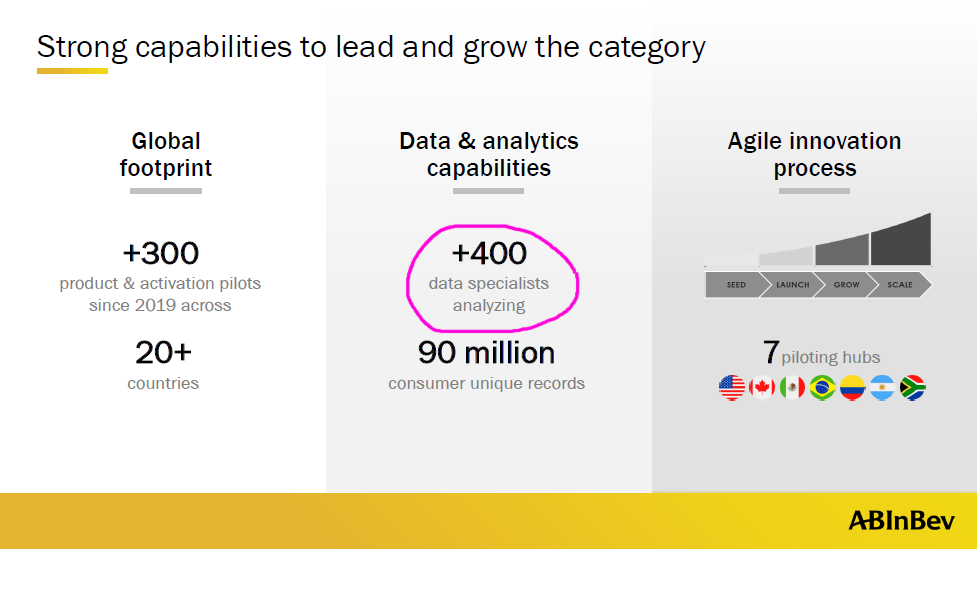

Eine aus meiner Sicht kuriose Entdeckung habe ich dann doch gemacht:

+400 data specialists...

<Investor Seminar Presentations, 6 December, 2021 -- Lead & Grow the Category>

(nein, man scheint hier ernsthaft bemüht zu sein, nicht so zu enden wie andere EM-Groß-Aktien, die jahrelang an ihren Altlasten herumdoktern, siehe TEVA z.B.)

nebenbei: dieses Unternehmen ist aus meiner Sicht nur vordergründig global (welches offenbar von NYC aus geführt wird), denn es fällt schon auf, daß auch unter Doukeris im Wesentlichen BrasilianerInnen das Sagen haben. MM schrieb dazu:

"Ins auf 18 Personen aufgeblähte Topmanagement vorzustoßen gelingt ohnehin fast nur Südamerikanern."

"Das eigentlich Betrübliche daran ist: Besserung ist nicht in Sicht."

Ich habe dann gesehen, daß sich seitdem doch einiges mMn zum Positiven geändert hat, zumindest so wie es der neue CEO Michel Dimitrios Doukeris darstellt.

Der war ja auch damals schon der designierte Nachfolger und ist ein erfahrener und langjähriger AB InBev-Mann, seit 1996 schon <der muss also nur die Fehler seines Vorgängers vermeiden

>

>Man könnte darauf spekulieren, daß bei weiterem Schuldenabbau (der zuletzt teilweise ruckartig passierte) die Dividende ab 2022 wieder erhöht werden kann.

Das Unternehmen scheint operativ recht profitabel zu sein und das stabil, also auch in Zeiten einer globalen Omicron Variant-Pandemie.

Eine aus meiner Sicht kuriose Entdeckung habe ich dann doch gemacht:

+400 data specialists...

<Investor Seminar Presentations, 6 December, 2021 -- Lead & Grow the Category>

(nein, man scheint hier ernsthaft bemüht zu sein, nicht so zu enden wie andere EM-Groß-Aktien, die jahrelang an ihren Altlasten herumdoktern, siehe TEVA z.B.)

nebenbei: dieses Unternehmen ist aus meiner Sicht nur vordergründig global (welches offenbar von NYC aus geführt wird), denn es fällt schon auf, daß auch unter Doukeris im Wesentlichen BrasilianerInnen das Sagen haben. MM schrieb dazu:

"Ins auf 18 Personen aufgeblähte Topmanagement vorzustoßen gelingt ohnehin fast nur Südamerikanern."

📢 Der Kurs will nach oben ...

07.04.24 · wallstreetONLINE Redaktion · Allianz |

14.03.24 · wallstreetONLINE Redaktion · Altria Group |

14.03.24 · dpa-AFX · Altria Group |

13.03.24 · dpa-AFX · Altria Group |

29.02.24 · dpa-AFX · CRH |

29.02.24 · dpa-AFX · E-Stoxx 50 |

29.02.24 · Sharedeals · Anheuser-Busch InBev |

29.02.24 · dpa-AFX · CRH |

29.02.24 · dpa-AFX · Anheuser-Busch InBev |