Anheuser-Busch InBev kaufen? (Seite 7)

eröffnet am 30.04.18 11:34:01 von

neuester Beitrag 18.04.24 17:10:25 von

neuester Beitrag 18.04.24 17:10:25 von

Beiträge: 144

ID: 1.279.278

ID: 1.279.278

Aufrufe heute: 1

Gesamt: 19.720

Gesamt: 19.720

Aktive User: 0

ISIN: BE0974293251 · WKN: A2ASUV · Symbol: 1NBA

56,20

EUR

+0,11 %

+0,06 EUR

Letzter Kurs 09:54:38 Tradegate

Neuigkeiten

04:30 Uhr · wallstreetONLINE Redaktion |

22.04.24 · dpa-AFX Analysen |

18.04.24 · dpa-AFX Analysen |

17.04.24 · dpa-AFX Analysen |

Ihre wichtigsten Termine: Volvo Car, Boeing, Ford, Eni, Credit Suisse, Husqvarna und KPN legen Zahlen vor!

Ihre wichtigsten Termine: Volvo Car, Boeing, Ford, Eni, Credit Suisse, Husqvarna und KPN legen Zahlen vor!Werte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5.300,00 | +99.999,00 | |

| 1,0835 | +16,17 | |

| 36,97 | +11,46 | |

| 1,0000 | +5,15 | |

| 8,2500 | +4,96 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,35 | -4,99 | |

| 0,8500 | -5,52 | |

| 1,2000 | -8,40 | |

| 5,7675 | -9,74 | |

| 0,7700 | -45,00 |

Beitrag zu dieser Diskussion schreiben

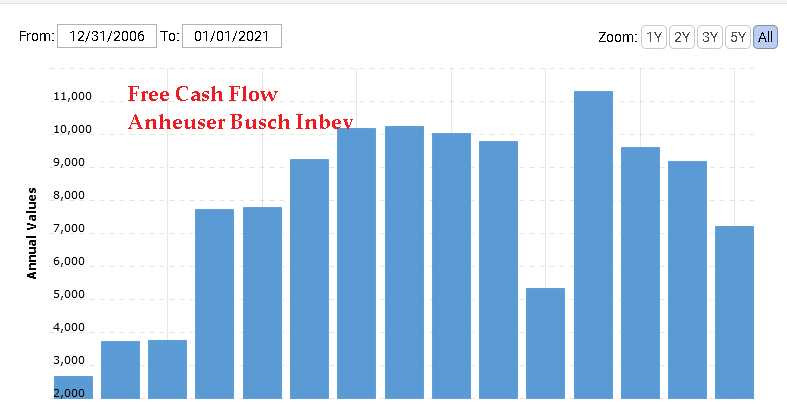

Hier mal noch der Free Cash Flow der letzten Jahre.

Quelle: https://www.macrotrends.net/stocks/charts/BUD/anheuser-busch…

...

Anheuser scheint in der Lage zu sein einen Free Cash Flow von um die 10 Mrd. $ pro Jahr zu erwirtschaften.

Die Firma ist in einer Produktkategorie tätig, die es schon Jahrhunderte gibt und die es wohl auch noch sehr lange geben wird. Bier wird wahrscheinlich durch das steigende verfügbare Einkommen rund um die Welt eher ein Wachstumsmarkt sein.

...

Eine Diageo mit ähnlichen operativen Margen hat einen Enterprise Value von 137,89 Mrd. US$. Diegeo hat aber im Vorkrisenjahr 2019 ein Ebitda von 5,7Mrd. erreicht.

Diageo also EV / EBitda von 24,19x

Anheuser EV / EBITDA 8,73x

Diageo Marktkapitalisierung / Free Cash Flow von 29,7x

Anheuser Marktkapitalisierung / Free Cash FLow von circa 10.

...

Anheuser hat mit der Dividendenkürzung und dem vielen Fremdkapital sicher viele Anleger verschreckt. Es handelt sich aber um ein Geschäft mit sehr konstanten Cash FLows.

Sobald Anheuser die Bilanz gestärkt hat (wohl mal 2 - 3 Jahre kleine oder keine Dividenden) sieht die Welt schon wieder ganz anders aus. Sollte die Inflation doch in den kommenden Jahren hoch bleiben, dann erledigt sich die Problematik von alleine.

Sehe bei Anheuser nach einer Stärkung der Bilanz ein Kurspotential von 100 Prozent + X auf 3 Jahre. Nicht schlecht für einen Blue Chip in einer so stabilen Branche.

Quelle: https://www.macrotrends.net/stocks/charts/BUD/anheuser-busch…

...

Anheuser scheint in der Lage zu sein einen Free Cash Flow von um die 10 Mrd. $ pro Jahr zu erwirtschaften.

Die Firma ist in einer Produktkategorie tätig, die es schon Jahrhunderte gibt und die es wohl auch noch sehr lange geben wird. Bier wird wahrscheinlich durch das steigende verfügbare Einkommen rund um die Welt eher ein Wachstumsmarkt sein.

...

Eine Diageo mit ähnlichen operativen Margen hat einen Enterprise Value von 137,89 Mrd. US$. Diegeo hat aber im Vorkrisenjahr 2019 ein Ebitda von 5,7Mrd. erreicht.

Diageo also EV / EBitda von 24,19x

Anheuser EV / EBITDA 8,73x

Diageo Marktkapitalisierung / Free Cash Flow von 29,7x

Anheuser Marktkapitalisierung / Free Cash FLow von circa 10.

...

Anheuser hat mit der Dividendenkürzung und dem vielen Fremdkapital sicher viele Anleger verschreckt. Es handelt sich aber um ein Geschäft mit sehr konstanten Cash FLows.

Sobald Anheuser die Bilanz gestärkt hat (wohl mal 2 - 3 Jahre kleine oder keine Dividenden) sieht die Welt schon wieder ganz anders aus. Sollte die Inflation doch in den kommenden Jahren hoch bleiben, dann erledigt sich die Problematik von alleine.

Sehe bei Anheuser nach einer Stärkung der Bilanz ein Kurspotential von 100 Prozent + X auf 3 Jahre. Nicht schlecht für einen Blue Chip in einer so stabilen Branche.

Hier noch ein paar Zeilen aus meinem Notizblock vom Wochenende:

-Anheuser hatte in den Jahren vor Corona immer eine Profitmarge von um die 30%. Damit liegen sie wohl weit über anderen Konsumwerten wie Unilever oder auch Nestle. Sie liegen mehr auf der Höhe von Pernod oder Diageo.

- Marktkapitalisierung sind 100,614Mrd US$

- Nettoschulden (q3 2021): 83,4Mrd $

EnterpriseValue= 184,014Mrd $

EBITDA 2019: 21,078 Mrd $ .

Free Cash Flow 2019: 9,182 Mrd US$ .

70 Prozent des Verkaufsvolumens ist in Emerging Markets. Kann man jetzt gut oder schlecht findne, die Wechselkurse liefen in letzter Zeit gegen Anheuser. Bringt aber natürlich auch enormes Potential.

Schulden sind mit über 4* Netto SchuldenEbitda zu hoch. Schulden-Reduktion hat aber das Management auch schon als Ziel bekanntgegeben.

Die Struktur der Schulden scheint gut zu sein. Keine "kurzfristigen " Fälligkeiten, die hier etwas ins Wanken bringen.

...

Das Ganze scheint in den Griff zu bekommen sein, wenn man ein wenig Zeit mitbringt.

Gruß Ulrich

-Anheuser hatte in den Jahren vor Corona immer eine Profitmarge von um die 30%. Damit liegen sie wohl weit über anderen Konsumwerten wie Unilever oder auch Nestle. Sie liegen mehr auf der Höhe von Pernod oder Diageo.

- Marktkapitalisierung sind 100,614Mrd US$

- Nettoschulden (q3 2021): 83,4Mrd $

EnterpriseValue= 184,014Mrd $

EBITDA 2019: 21,078 Mrd $ .

Free Cash Flow 2019: 9,182 Mrd US$ .

70 Prozent des Verkaufsvolumens ist in Emerging Markets. Kann man jetzt gut oder schlecht findne, die Wechselkurse liefen in letzter Zeit gegen Anheuser. Bringt aber natürlich auch enormes Potential.

Schulden sind mit über 4* Netto SchuldenEbitda zu hoch. Schulden-Reduktion hat aber das Management auch schon als Ziel bekanntgegeben.

Die Struktur der Schulden scheint gut zu sein. Keine "kurzfristigen " Fälligkeiten, die hier etwas ins Wanken bringen.

...

Das Ganze scheint in den Griff zu bekommen sein, wenn man ein wenig Zeit mitbringt.

Gruß Ulrich

Korrektur: Man besitzt "neben" Heineken und Carlsberg die Top Marken in einem wachsenden Markt.

Bin hier jetzt auch mal eingestiegen. Wie neben Heineken.

Anheuser hat 2019 ein EBITDA von 20,828 Mrd. US Dollar erreicht. Enterprise Value ist aktuell bei 182 Mrd. US$.

Die Schulden sind natürlich höher als bei anderen Komsumgüterherstellern. Normal wird ein Nettoschulden/Ebitda von 2 bis 3 als gut angsehen.

Dennoch spricht für mich einiges für ein long term Invest in Anheuser zu diesen Kursen.

+ Enterprise Value / Ebitda = 8,74 .

Andere Getränkeriesen wie Coca Cola , Diageo ... handeln hier zu Verhältnissen von 20+x. Man kann jetzt sagen, dass der Verkauf von Konzentrat oder Premium Vodka noch besseer ist. Aber so ein gewaltiger Abschlag?

+ Der Biermarkt soll über die nächsten 10 Jahre kräftig wachsen. Man besitzt mit Heineken und Carlsberg die Top Marken in einem wachsenden Markt.

+Firmen wie Anheuser, Heineken haben hier gewaltige Skaleneffekte. VIele kleinere Brauereien hat die Krise noch viel übler erwischt.

Fazit: Sobald Corona irgendwann im Griff ist und Sportveranstaltungen , Kneipen usw. wieder normal laufen wird man (meine Meinung) ziemlich sicher in Werte wie Anheuser nicht mehr zu einem Enterprise Value/EBITDA von unter 10 reinkommen.

Man muss nur mal schauen wo Firmen aus dem Soft Drink Bereich oder Sachen wie Pernot, Diageo handeln.

Anheuser hat 2019 ein EBITDA von 20,828 Mrd. US Dollar erreicht. Enterprise Value ist aktuell bei 182 Mrd. US$.

Die Schulden sind natürlich höher als bei anderen Komsumgüterherstellern. Normal wird ein Nettoschulden/Ebitda von 2 bis 3 als gut angsehen.

Dennoch spricht für mich einiges für ein long term Invest in Anheuser zu diesen Kursen.

+ Enterprise Value / Ebitda = 8,74 .

Andere Getränkeriesen wie Coca Cola , Diageo ... handeln hier zu Verhältnissen von 20+x. Man kann jetzt sagen, dass der Verkauf von Konzentrat oder Premium Vodka noch besseer ist. Aber so ein gewaltiger Abschlag?

+ Der Biermarkt soll über die nächsten 10 Jahre kräftig wachsen. Man besitzt mit Heineken und Carlsberg die Top Marken in einem wachsenden Markt.

+Firmen wie Anheuser, Heineken haben hier gewaltige Skaleneffekte. VIele kleinere Brauereien hat die Krise noch viel übler erwischt.

Fazit: Sobald Corona irgendwann im Griff ist und Sportveranstaltungen , Kneipen usw. wieder normal laufen wird man (meine Meinung) ziemlich sicher in Werte wie Anheuser nicht mehr zu einem Enterprise Value/EBITDA von unter 10 reinkommen.

Man muss nur mal schauen wo Firmen aus dem Soft Drink Bereich oder Sachen wie Pernot, Diageo handeln.

Könnte auf eine Kapitalerhöhung hinauslaufen?

Trading Spotlight

...so langsam geht mir diese rote Laterne hier auf den Geist. Nochmal verbilligen, nee. Das wird wohl ein Dividenden Marathon ^^

AB Inbev hat mittlerweile wieder gut korrigiert.

Der Bereich 48 Euro sollte eine nennenswerte Unterstützung darstellen.

Falls die nicht hält, sollte der Bereich 36 Euro aus technischer Sicht Halt bieten.

Meine (mittelfristige) Strategie daher hier:

Erster vorsichtiger Kauf im Bereich 48 Euro.

Nachkauf im Bereich 36 Euro - danach Neubewertung

Der Bereich 48 Euro sollte eine nennenswerte Unterstützung darstellen.

Falls die nicht hält, sollte der Bereich 36 Euro aus technischer Sicht Halt bieten.

Meine (mittelfristige) Strategie daher hier:

Erster vorsichtiger Kauf im Bereich 48 Euro.

Nachkauf im Bereich 36 Euro - danach Neubewertung

Ruhig bleiben

Ich habe mit die Zahlen von 2019 bis erste Halbjehar 2021 angesehen.Ganz klare Tendenz 2019 super Jahr gemessen an dem derzeitigen Aktienkurs. 2020 sehr schlecht. Verluste. Erstes Halbjahr 2021 Gewinn aber noch weit weit entfernt von 2019. Wenn das Jahr 2019 in 3 Jahren wiederholbar sein sollte gibt es ein Aufwärtspotenzial größer 50% bis 100%

Die Aktie ist wirklich eine Pflaume vor dem Herrn....

jetzt erstmal die 50 Euro gebrochen; Tendenz gegen 45 Euro. Hier kann man mal eine kleine Position eröffnen mit engen SL. Am im Moment ist die Aktie ein klarer Kapitelvernichter..... Das Bier für alle von der Pandemie geplagten: Corona !

AB Inbev - die schuldenfinanzierte Wachstumsstrategie durch Zukäufe schien lange Zeit akzeptabel. Getrunken wird schließlich immer, Bier ist weltweit einer der ältesten Durstlöscher, da ist Präsenz am Markt entscheident. Die Nachfrage hat sich in vielen Märkten verändert - Craft Beer ist Trend. Schulden, Produkte und Markt, dem (noch) neuen CEO darf man zutrauen, dass er den Brauriesen hier erfolgreich machen wird. Doch nicht genug damit: Dass mit der Covid-19-Pandemie die Premiummarke Corona weltweit in aller Munde ist schmeckt nicht wirklich - geht´s eigentlich noch schlimmer??Aktuell ist m.E. vieles eingepreist und Getränke brauen kann AB Inbev überall auf der Welt - die Bevölkerung wächst weiter und das Covid-Problem haben alle Brauer - nach der Pandemie bleibt der Durst und Bier wird wieder ausgeschenkt und getrunken - ich bleibe bei meiner roten Position im Depot und habe mit Nachkauf verbilligt ...

04:30 Uhr · wallstreetONLINE Redaktion · Boeing |

07.04.24 · wallstreetONLINE Redaktion · Allianz |

14.03.24 · wallstreetONLINE Redaktion · Altria Group |

14.03.24 · dpa-AFX · Altria Group |

13.03.24 · dpa-AFX · Altria Group |

29.02.24 · dpa-AFX · CRH |

29.02.24 · dpa-AFX · E-Stoxx 50 |

29.02.24 · Sharedeals · Anheuser-Busch InBev |

29.02.24 · dpa-AFX · CRH |

29.02.24 · dpa-AFX · Anheuser-Busch InBev |