Welcher gibt mehr Dividende ? - 500 Beiträge pro Seite

eröffnet am 15.07.18 08:21:09 von

neuester Beitrag 16.07.18 14:35:08 von

neuester Beitrag 16.07.18 14:35:08 von

Beiträge: 44

ID: 1.284.506

ID: 1.284.506

Aufrufe heute: 0

Gesamt: 1.486

Gesamt: 1.486

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 46 Minuten | 440 | |

| vor 1 Stunde | 302 | |

| 19.06.11, 13:50 | 226 | |

| gestern 23:06 | 210 | |

| 17.04.24, 16:14 | 190 | |

| heute 01:54 | 185 | |

| 01.04.24, 10:52 | 185 | |

| 01.11.14, 10:16 | 157 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.579,00 | -0,96 | 179 | |||

| 2. | 2. | 149,93 | -3,55 | 120 | |||

| 3. | 3. | 7,0000 | -5,41 | 77 | |||

| 4. | 7. | 6,6720 | -0,85 | 58 | |||

| 5. | 4. | 2.383,27 | +0,20 | 57 | |||

| 6. | 6. | 6,5570 | -0,80 | 57 | |||

| 7. | 5. | 0,1845 | -8,21 | 55 | |||

| 8. | 8. | 3,7225 | -0,47 | 51 |

Da ich ausschüttende ETFs suche aber noch Schwierigkeiten in der Beurteilung habe, hier einen Vergleich zwischen 2 ETFs mit der Bitte mir zu sagen, welcher besser in der Dividende ist:

PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Rendite ist 2,35% und der Kurs ist 51 Euro.

Kann man das so sagen, daß 2,35% von 51 Euro mehr ist, als 0,58% von 151 Euro, oder hab ich da was übersehen ?

PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Rendite ist 2,35% und der Kurs ist 51 Euro.

Kann man das so sagen, daß 2,35% von 51 Euro mehr ist, als 0,58% von 151 Euro, oder hab ich da was übersehen ?

Oft wird bei Etf die Rendite für verschiedene Zeizräume angegeben. Bitte diesen Wert nicht mit der Dividendenrendite verwechseln.

Beim Nasdaq, da stand Rendite dran, und beim ComStage stand Dividendenrendite dran. Was ist da dann der Unterschied ?

etf sind indexfonds. du vergleichst zwei produkte mit verschiedenen indexen. schau dir genau an umd mach dir eim Bild darüber wie du die Zukunftsaussichten einschätzt denn der Wert der Fonds schwankt. Ansonsten ist ein höherer Zins natürlich schöner als ein niedriger Zins. Der MSCI ist ein breit gestreuter Index. Der wird verschiedentlich zum monatlichen besparen empfohlen. mach dich einfach noch ein wenig vertrauter mit der Anlageform und wntscheide dann.

Deshalb frag ich ja hier, damit ich mir ein Bild machen kann. Bisher sind nur immer mehr Fragen aufgeworfen worden und keine beantwortet.

1. war das Thema, welche von beiden ETFs lukrativer ist, wenn mir da jemand was sagen könnte, wäre super.

2. Was ist der Unterschied zwischen einer Rendite und einer Dividendenrendite ? Bekomme ja bei beiden Geld aufs Konto, wenns so ist.

Bin völliger Laie, darum poste ich mal im Einsteigerforum.

1. war das Thema, welche von beiden ETFs lukrativer ist, wenn mir da jemand was sagen könnte, wäre super.

2. Was ist der Unterschied zwischen einer Rendite und einer Dividendenrendite ? Bekomme ja bei beiden Geld aufs Konto, wenns so ist.

Bin völliger Laie, darum poste ich mal im Einsteigerforum.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.216.664 von RalfTm am 15.07.18 09:29:34

Beide Fonds sind Indexfonds, das heißt sie bilden einen Index nach. Die Wertentwicklung der Fonds ist davon abhängig, wie sich die beiden Indizes entwickeln.

Der erste Fonds bezieht sich auf den Nasdaq 100, also amerikanische Technologieaktien. Der zweite Fonds bildet den MSCI World nach, also eine Auswahl weltweiter Aktien aus verschiedenen Branchen.

Welcher Fonds lukrativer ist - das ist die alles entscheidende Frage, die dir niemand beantworten kann. Niemand weiß, wie sich die Indizes zukünftig entwickeln werden.

Meine Vermutung: Der Nasdaq 100 wird sich besser entwickeln, allerdings deutlich stärker schwanken als der MSCI World. Gerade als Neuling können diese Schwankungen ein echtes mentales Problem sein.

Die Dividendenrendite ist der Betrag, den du wirklich auf dein Konto ausgezahlt bekommst im Vergleich zum Preis des Fonds.

Die Rendite umfasst die komplette Kursentwicklung.

Beispiel: Kurs am 1.1. ist 100 Euro. Im Laufe des Jahres zahlt der Fonds eine Dividende (die bei Fonds Ausschüttung heißt) von 1 Euro. Am 31.12. steht der Fonds bei 110 Euro.

Die Dividendenrendite ist 1 % (1 Euro bei 100 Euro Kurswert).

Die gesamte Rendite ist 11 % (1 Euro Ausschüttung plus 10 Euro Kursgewinn bei 100 Euro Basis).

Auf dein Konto bekommst du den einen Euro Ausschüttung. Der Kursgewinn erhöht den Wert des Anteils, den du besitzt.

Zitat von RalfTm: 1. war das Thema, welche von beiden ETFs lukrativer ist, wenn mir da jemand was sagen könnte, wäre super.

Beide Fonds sind Indexfonds, das heißt sie bilden einen Index nach. Die Wertentwicklung der Fonds ist davon abhängig, wie sich die beiden Indizes entwickeln.

Der erste Fonds bezieht sich auf den Nasdaq 100, also amerikanische Technologieaktien. Der zweite Fonds bildet den MSCI World nach, also eine Auswahl weltweiter Aktien aus verschiedenen Branchen.

Welcher Fonds lukrativer ist - das ist die alles entscheidende Frage, die dir niemand beantworten kann. Niemand weiß, wie sich die Indizes zukünftig entwickeln werden.

Meine Vermutung: Der Nasdaq 100 wird sich besser entwickeln, allerdings deutlich stärker schwanken als der MSCI World. Gerade als Neuling können diese Schwankungen ein echtes mentales Problem sein.

Zitat von RalfTm: 2. Was ist der Unterschied zwischen einer Rendite und einer Dividendenrendite ? Bekomme ja bei beiden Geld aufs Konto, wenns so ist.

Die Dividendenrendite ist der Betrag, den du wirklich auf dein Konto ausgezahlt bekommst im Vergleich zum Preis des Fonds.

Die Rendite umfasst die komplette Kursentwicklung.

Beispiel: Kurs am 1.1. ist 100 Euro. Im Laufe des Jahres zahlt der Fonds eine Dividende (die bei Fonds Ausschüttung heißt) von 1 Euro. Am 31.12. steht der Fonds bei 110 Euro.

Die Dividendenrendite ist 1 % (1 Euro bei 100 Euro Kurswert).

Die gesamte Rendite ist 11 % (1 Euro Ausschüttung plus 10 Euro Kursgewinn bei 100 Euro Basis).

Auf dein Konto bekommst du den einen Euro Ausschüttung. Der Kursgewinn erhöht den Wert des Anteils, den du besitzt.

Am Ende des Tages ist nicht die Dividendenrendite des Fonds wichtig, sondern die gesamte Rendite, die der Fonds erzielt. Deswegen kann auch an der Höhe der Ausschüttung nicht festgemacht werden, welcher Fonds besser ist.

Das bestimmt einzig der zugrundeliegende Index. Dessen Entwicklung aber kann niemand vorhersagen.

Das bestimmt einzig der zugrundeliegende Index. Dessen Entwicklung aber kann niemand vorhersagen.

Vielen Dank für die gute Antwort der 2. Frage, hatte rumgegoogelt aber war nicht schlau draus geworden, weils nirgendwo so genau stand. Also man kann sagen, bei dem Begriff "Rendite" kommt eben noch der Zeitverlauf und die Kursentwicklung einer Aktive ins Spiel, und ist dann so eine Art Gesamtbeurteilung eher, während Dividendenrendite der fixe, angegebene Wert ist.

Die Rendite würde mir nur und ausschließlich dann Geld bringen, wenn ich eben die Aktie verkaufe. Hoffentlich hab ichs nun kapiert

Wegen der ersten Frage, das war eigentlich so ein rechnerisches Beispiel, ich poste das nochmal rein:

"PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Rendite ist 2,35% und der Kurs ist 51 Euro.

Kann man das so sagen, daß 2,35% von 51 Euro mehr ist, als 0,58% von 151 Euro, oder hab ich da was übersehen ?

Welcher gibt mehr Dividende ?"

Wollte da nur die Sicherheit haben, das man das so rechnen kann , wenn mans kann

Die Rendite würde mir nur und ausschließlich dann Geld bringen, wenn ich eben die Aktie verkaufe. Hoffentlich hab ichs nun kapiert

Wegen der ersten Frage, das war eigentlich so ein rechnerisches Beispiel, ich poste das nochmal rein:

"PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Rendite ist 2,35% und der Kurs ist 51 Euro.

Kann man das so sagen, daß 2,35% von 51 Euro mehr ist, als 0,58% von 151 Euro, oder hab ich da was übersehen ?

Welcher gibt mehr Dividende ?"

Wollte da nur die Sicherheit haben, das man das so rechnen kann , wenn mans kann

Antwort auf Beitrag Nr.: 58.216.841 von JuliaPapa am 15.07.18 10:09:40

Wichtiger Punkt für mich..also wenn man auf der Suche nach einem ETF mit einer guten Dividende ist, sollte man dann nach dem Kursverlauf der letzten Jahre beurteilen + dem Wert des ETF-Anteils oder wie stellt man fest, daß man es mit einem guten ETF zu tun hat ?

Deshalb hatte ich nämlich den Thread aufgemacht, weil ich eigentlich dachte, daß es das Verhältnis von bisherigem Kursverlauf(Stabilität) und der Dividende/Ausschüttung im Verhältnis zum Wert eines Papier ist, darum die kleine Rechnerei von mir drüberstehend

Zitat von JuliaPapa: Am Ende des Tages ist nicht die Dividendenrendite des Fonds wichtig, sondern die gesamte Rendite, die der Fonds erzielt. Deswegen kann auch an der Höhe der Ausschüttung nicht festgemacht werden, welcher Fonds besser ist.

Das bestimmt einzig der zugrundeliegende Index. Dessen Entwicklung aber kann niemand vorhersagen.

Wichtiger Punkt für mich..also wenn man auf der Suche nach einem ETF mit einer guten Dividende ist, sollte man dann nach dem Kursverlauf der letzten Jahre beurteilen + dem Wert des ETF-Anteils oder wie stellt man fest, daß man es mit einem guten ETF zu tun hat ?

Deshalb hatte ich nämlich den Thread aufgemacht, weil ich eigentlich dachte, daß es das Verhältnis von bisherigem Kursverlauf(Stabilität) und der Dividende/Ausschüttung im Verhältnis zum Wert eines Papier ist, darum die kleine Rechnerei von mir drüberstehend

Antwort auf Beitrag Nr.: 58.216.856 von RalfTm am 15.07.18 10:17:13Warum ist die Dividende für dich so wichtig? Brauchst du sie, um davon zu leben? Wenn das nicht der Fall ist, sollte die Ausschüttung des Fonds, gar keine Rolle spielen, dann kommt es nur auf die Rendite an.

Und dann wiederum ist die Vergangenheit kein guter Indikator. Denn nur, weil der DAX in den letzten Jahren um XX % gestiegen ist, bedeutet das nicht, dass er das auch in Zukunft macht.

Ich kann dir hier keine Empfehlung für einen ETF geben, da ich dich und deine Ziele nicht kenne. Als Neuling würde ich mir ein Depot aus drei "einfachen" ETFs zusammenstellen: DAX, S&P500, Emerging Markets. Oder ein Fonds mit dem MSCI World. Mit einem Sparplan regelmäßig besparen und am besten gar nicht mehr angucken.

Und dann wiederum ist die Vergangenheit kein guter Indikator. Denn nur, weil der DAX in den letzten Jahren um XX % gestiegen ist, bedeutet das nicht, dass er das auch in Zukunft macht.

Ich kann dir hier keine Empfehlung für einen ETF geben, da ich dich und deine Ziele nicht kenne. Als Neuling würde ich mir ein Depot aus drei "einfachen" ETFs zusammenstellen: DAX, S&P500, Emerging Markets. Oder ein Fonds mit dem MSCI World. Mit einem Sparplan regelmäßig besparen und am besten gar nicht mehr angucken.

Möchte bis zur Rente ETFs kaufen, kein Sparplan, damit ich flexibler bleiben kann, kaufe halt immer jeden Monat soviele Anteile nach, wie Geld da ist, damit ich bei Rentenbeginn dann monatlich die Rente aufbessern kann, hab deshalb im selben Forum schon einen Thread vorgestern aufgemacht, der sich aber etwas festgefahren hat fürchte ich.

MSCI World und ETFs generell sind schon was ich anpeile aber ich möcht halt noch herausfinden wie ich die guten von den beinahe guten unterscheiden kann, weil es gibt halt in jeder Sparte einige und sie unterscheiden sich und wenn ich da mein Geld reinstecke wärs mir schon wichtig, die möglichst starken zu erwischen, die mir nachher monatlich eben gut was abwerfen. Direkte Tips müssten gar nicht sein, aber die Zusammenhänge wären mir schon wichtiger.

Ist meine Rechnung obendrüber richtig ?

MSCI World und ETFs generell sind schon was ich anpeile aber ich möcht halt noch herausfinden wie ich die guten von den beinahe guten unterscheiden kann, weil es gibt halt in jeder Sparte einige und sie unterscheiden sich und wenn ich da mein Geld reinstecke wärs mir schon wichtig, die möglichst starken zu erwischen, die mir nachher monatlich eben gut was abwerfen. Direkte Tips müssten gar nicht sein, aber die Zusammenhänge wären mir schon wichtiger.

Ist meine Rechnung obendrüber richtig ?

Antwort auf Beitrag Nr.: 58.216.937 von RalfTm am 15.07.18 10:42:33

großer Fehler, denn am Monatsende ist meistens nichts über.

Beim sparen, um Ziele zu erreichen, gehört Disziplin und Beständigkeit.

Es ist somit empfehlenswert, jeden Monat als erstes einen fixen Betrag beiseite zu legen, z.B. im Sinne eines Sparplans.

Google mal die "4 Prozent Regel" ... das kannst du für dein Projekt "Rente" anwenden, aber dazu gehört auch jeden Monat einen Betrag bei Seite zu legen.

Zitat von RalfTm: Möchte bis zur Rente ETFs kaufen, kein Sparplan, damit ich flexibler bleiben kann, kaufe halt immer jeden Monat soviele Anteile nach, wie Geld da ist, damit ich bei Rentenbeginn dann monatlich die Rente aufbessern kann,

großer Fehler, denn am Monatsende ist meistens nichts über.

Beim sparen, um Ziele zu erreichen, gehört Disziplin und Beständigkeit.

Es ist somit empfehlenswert, jeden Monat als erstes einen fixen Betrag beiseite zu legen, z.B. im Sinne eines Sparplans.

Google mal die "4 Prozent Regel" ... das kannst du für dein Projekt "Rente" anwenden, aber dazu gehört auch jeden Monat einen Betrag bei Seite zu legen.

Ein ETF ist ein ETF, da gibt es keine guten oder schlechten Fonds. Da alle Fonds in die gleichen Wertpapiere investieren, unterscheiden sie sich nur durch die Gebühren. "Starke" Fonds gibt es da, wo es ein aktives Management gibt, wo also jemand entscheidet, welche Aktien gekauft werden. Das ist bei ETFs nicht der Fall.

Es gibt allerdings ETFs, die die Aktien wirklich kaufen, und dann gibt es ETFs, die die Indizes mit Swap-Geschäften nachbilden (das bitte mal goggeln oder hier auf w:o suchen). Ich würde mich immer für einen Fonds mit Aktien entscheiden, weil mir da die Sicherheit höher ist.

Und schließlich halte ich "kaufe halt immer jeden Monat soviele Anteile nach, wie Geld da ist" für einen grundlegenden Fehler, gerade wenn es um die Rente geht. Der richtige Ansatz ist meiner Meinung nach der umgekehrte: Für die Fonds ist jeden Monat ein Betrag X da, was dann noch über ist, kann ausgegeben werden.

Vor allem nimmt dir ein Sparplan die Entscheidung ab, wann und wieviel du kaufst, was gerade in turbulenten Börsenphasen wichtig ist. Und ein Sparplan bietet Sir normalerweise soviel Flexibilität, dass du ihn im Notfall mal aussetzen kannst oder aber auch Sonderzahlungen leisten kannst.

Es gibt allerdings ETFs, die die Aktien wirklich kaufen, und dann gibt es ETFs, die die Indizes mit Swap-Geschäften nachbilden (das bitte mal goggeln oder hier auf w:o suchen). Ich würde mich immer für einen Fonds mit Aktien entscheiden, weil mir da die Sicherheit höher ist.

Und schließlich halte ich "kaufe halt immer jeden Monat soviele Anteile nach, wie Geld da ist" für einen grundlegenden Fehler, gerade wenn es um die Rente geht. Der richtige Ansatz ist meiner Meinung nach der umgekehrte: Für die Fonds ist jeden Monat ein Betrag X da, was dann noch über ist, kann ausgegeben werden.

Vor allem nimmt dir ein Sparplan die Entscheidung ab, wann und wieviel du kaufst, was gerade in turbulenten Börsenphasen wichtig ist. Und ein Sparplan bietet Sir normalerweise soviel Flexibilität, dass du ihn im Notfall mal aussetzen kannst oder aber auch Sonderzahlungen leisten kannst.

Es ist so schade, 3 Leute schon hier und keiner kann verstehen wie wichtig mir die Rechnereifrage ist, keiner will sie beantworten.

Wenn ich jeden Monat als erstes was beiseitelege weiß ich nie wieviel ich beiseite legen soll weil ich nicht weiß was der alufende monat mich noch kosten wird. Und das ich vorhabe jeden Monat Geld beisiete zu legen hab ich ja auch schon mehrfach gesagt, das gehört ja dazu aber ist ja hier jetzt gar nicht das problem ich möchte gerne versuchen wie ich die besten etfs rausfinden kann

Wenn ich jeden Monat als erstes was beiseitelege weiß ich nie wieviel ich beiseite legen soll weil ich nicht weiß was der alufende monat mich noch kosten wird. Und das ich vorhabe jeden Monat Geld beisiete zu legen hab ich ja auch schon mehrfach gesagt, das gehört ja dazu aber ist ja hier jetzt gar nicht das problem ich möchte gerne versuchen wie ich die besten etfs rausfinden kann

Antwort auf Beitrag Nr.: 58.217.033 von JuliaPapa am 15.07.18 11:08:14

Zitat von JuliaPapa: Ein ETF ist ein ETF, da gibt es keine guten oder schlechten Fonds. Da alle Fonds in die gleichen Wertpapiere investieren, unterscheiden sie sich nur durch die Gebühren. "Starke" Fonds gibt es da, wo es ein aktives Management gibt, wo also jemand entscheidet, welche Aktien gekauft werden. Das ist bei ETFs nicht der Fall.

Es gibt allerdings ETFs, die die Aktien wirklich kaufen, und dann gibt es ETFs, die die Indizes mit Swap-Geschäften nachbilden (das bitte mal goggeln oder hier auf w:o suchen). Ich würde mich immer für einen Fonds mit Aktien entscheiden, weil mir da die Sicherheit höher ist.

Und schließlich halte ich "kaufe halt immer jeden Monat soviele Anteile nach, wie Geld da ist" für einen grundlegenden Fehler, gerade wenn es um die Rente geht. Der richtige Ansatz ist meiner Meinung nach der umgekehrte: Für die Fonds ist jeden Monat ein Betrag X da, was dann noch über ist, kann ausgegeben werden.

Vor allem nimmt dir ein Sparplan die Entscheidung ab, wann und wieviel du kaufst, was gerade in turbulenten Börsenphasen wichtig ist. Und ein Sparplan bietet Sir normalerweise soviel Flexibilität, dass du ihn im Notfall mal aussetzen kannst oder aber auch Sonderzahlungen leisten kannst.

Antwort auf Beitrag Nr.: 58.217.036 von RalfTm am 15.07.18 11:10:06Es wurde doch schon alles geschrieben:

Der ETF sollte physisch replizierend sein (d.h. die Aktien auch tatsächlich beinhalten)

diese ETF´s sind meist Ausschüttend, d.h. die Ausschüttung müsste wieder reinvestiert werden.

Swap basierte ETF´s sind dagegen Synthetische Produkte und oft thesaurierend.

Es gibt an der Börse nicht "richtig" oder "falsch" bzw. "der beste" .. es gibt nur ein "anders"

Was in der Vergangenheit super gelaufen ist, muss deshalb doch nicht die nächsten Jahren gut laufen.

"Wenn ich jeden Monat als erstes was beiseitelege weiß ich nie wieviel ich beiseite legen soll weil ich nicht weiß was der alufende monat mich noch kosten wird."

Das ist eine Frage des Geldmanagements .. in der Theorie werden 10% des monatlichen Einkommens gespart und die restlichen 90 Prozent sind für den laufenden Monat .. Wenn die 90 Prozent nicht ausreichen für den laufenden Monat, sollte man seine Kosten prüfen, ob Sie notwendig sind.

Ich stimme JuliaPapa, Honigbaer und andere eindeutig zu

Der ETF sollte physisch replizierend sein (d.h. die Aktien auch tatsächlich beinhalten)

diese ETF´s sind meist Ausschüttend, d.h. die Ausschüttung müsste wieder reinvestiert werden.

Swap basierte ETF´s sind dagegen Synthetische Produkte und oft thesaurierend.

Es gibt an der Börse nicht "richtig" oder "falsch" bzw. "der beste" .. es gibt nur ein "anders"

Was in der Vergangenheit super gelaufen ist, muss deshalb doch nicht die nächsten Jahren gut laufen.

"Wenn ich jeden Monat als erstes was beiseitelege weiß ich nie wieviel ich beiseite legen soll weil ich nicht weiß was der alufende monat mich noch kosten wird."

Das ist eine Frage des Geldmanagements .. in der Theorie werden 10% des monatlichen Einkommens gespart und die restlichen 90 Prozent sind für den laufenden Monat .. Wenn die 90 Prozent nicht ausreichen für den laufenden Monat, sollte man seine Kosten prüfen, ob Sie notwendig sind.

Ich stimme JuliaPapa, Honigbaer und andere eindeutig zu

Also ein Sparplan könnte schon interessant sein, aber schüttet der denn dann auch aus wenn ich in Rente bin ? Darum gehts ja in der Hauptsache.

Und dann weiß ich natürlich immer noch nicht welcher da gut wäre weil ich es nicht beurteilen kann und das wissen dazu ist irgendwie geheim

Und dann weiß ich natürlich immer noch nicht welcher da gut wäre weil ich es nicht beurteilen kann und das wissen dazu ist irgendwie geheim

Antwort auf Beitrag Nr.: 58.217.102 von Chris_M am 15.07.18 11:21:14

Warum nur gibt es überall Leute, auch hier in den Foren, die vor Aktien warnen, andere hochjubeln, jetzt einsteigen, jetzt bloß raus. Also wenn ich dich richtig verstehe, kann ich irgendeinen EFT nehmen, Kurswert egal, Kursverlauf egal, Rendite, Dividende, alles egal.

Ich hab mir in meiner Naivität immer gedacht, daß es Wahrscheinlichkeiten gibt, denen man folgen kann..je höher desto besser und daß das bei ETF genauso sei.

Ich wär so glücklich wenn einfach meine Fragen beantwortet werden wrüden und nicht jeder versuchen müsste mich von meinen Vorstellungen abzubringen, wie groß soll der Unterschied denn sein ob ich monatlich einen sparplan ala fire and forget einrichte ooder ob ich selbst jeden monat schaue welche anteile ich mir diesen monat zukaufe und anlege.

Zitat von Chris_M: Es gibt an der Börse nicht "richtig" oder "falsch" bzw. "der beste" .. es gibt nur ein "anders"

Was in der Vergangenheit super gelaufen ist, muss deshalb doch nicht die nächsten Jahren gut laufen.

Warum nur gibt es überall Leute, auch hier in den Foren, die vor Aktien warnen, andere hochjubeln, jetzt einsteigen, jetzt bloß raus. Also wenn ich dich richtig verstehe, kann ich irgendeinen EFT nehmen, Kurswert egal, Kursverlauf egal, Rendite, Dividende, alles egal.

Ich hab mir in meiner Naivität immer gedacht, daß es Wahrscheinlichkeiten gibt, denen man folgen kann..je höher desto besser und daß das bei ETF genauso sei.

Ich wär so glücklich wenn einfach meine Fragen beantwortet werden wrüden und nicht jeder versuchen müsste mich von meinen Vorstellungen abzubringen, wie groß soll der Unterschied denn sein ob ich monatlich einen sparplan ala fire and forget einrichte ooder ob ich selbst jeden monat schaue welche anteile ich mir diesen monat zukaufe und anlege.

Antwort auf Beitrag Nr.: 58.217.108 von RalfTm am 15.07.18 11:22:18

Niemand von uns kann dir sagen, ob diese genannten Index Fonds auch in 15 Jahren Dividenden bzw. Ausschüttungen auszahlen.

Abgesehen davon, kannst du z.B. dein angespartes Geld in 15 Jahren (ich hoffe das die Kurse dann weit oben stehen) auch auflösen und dir regelmäßig Geld entnehmen.

Für die 100 Euro monatlich als Zusatzrente, solltest du eine Summe von ca. 30.000 Euro angespart haben (nach der 4% Regel) ... sollte bei 250 Euro monatlich sparen auf 10 Jahren möglich sein

Da gibt es kein Geheimnis was wir dir verraten können. Viele Sparer fangen i.d.R. mit einem MSCI World an .. ergänzen es eventuell mit dem MSCI EMarket und noch den ein oder anderen ETF.

Das ist individuelle Freiheit und es gibt viel zu viele Produkte aber jeder Emittent will auch mitverdienen .. und jeder Broker hat unterschiedliche ETF´s im Angebot die bespart werden können usw.

Zitat von RalfTm: Also ein Sparplan könnte schon interessant sein, aber schüttet der denn dann auch aus wenn ich in Rente bin ? Darum gehts ja in der Hauptsache.

Niemand von uns kann dir sagen, ob diese genannten Index Fonds auch in 15 Jahren Dividenden bzw. Ausschüttungen auszahlen.

Abgesehen davon, kannst du z.B. dein angespartes Geld in 15 Jahren (ich hoffe das die Kurse dann weit oben stehen) auch auflösen und dir regelmäßig Geld entnehmen.

Für die 100 Euro monatlich als Zusatzrente, solltest du eine Summe von ca. 30.000 Euro angespart haben (nach der 4% Regel) ... sollte bei 250 Euro monatlich sparen auf 10 Jahren möglich sein

Zitat von RalfTm: Und dann weiß ich natürlich immer noch nicht welcher da gut wäre weil ich es nicht beurteilen kann und das wissen dazu ist irgendwie geheim

Da gibt es kein Geheimnis was wir dir verraten können. Viele Sparer fangen i.d.R. mit einem MSCI World an .. ergänzen es eventuell mit dem MSCI EMarket und noch den ein oder anderen ETF.

Das ist individuelle Freiheit und es gibt viel zu viele Produkte aber jeder Emittent will auch mitverdienen .. und jeder Broker hat unterschiedliche ETF´s im Angebot die bespart werden können usw.

Antwort auf Beitrag Nr.: 58.217.147 von RalfTm am 15.07.18 11:29:23

Das nenne ich Finanz-Pornografie! Autoren, Werbetreibende oder auch Analysten schreiben einen Artikel über eine Aktie und teilen somit IHRE MEINUNG zu einem Wert mit. Bei Werbetreibenden stellt man fest, das nur einseitig berichtet wird, also ausschließlich Chancen genannt werden.

Ein Sparer der an einen Zeithorizont von beispielsweise 10 Jahren und länger denkt, kann es egal sein wo heute der Kurs steht oder wo der Kurs morgen steht. Das Ziel liegt doch weit in der Zukunft.

Zur Dividende: ich habe dir geschrieben, das ich z.Zt. nicht mal auf 2% DivRendite kommen. Der Grund bei mir ist, dass ich eben nicht heute auf die Div angewiesen bin und demnach keine dt. Post, Daimler oder andere hohe Div Zahler im Depot habe. Dafür habe ich Werte, die (historisch Betrachtet) ständig Ihre Dividendenausschüttungen, um ca. 10%, erhöhen. Und natürlich hoffe ich das sich das für mich lohnt. keine Garantie

Beim Sparplan musst du nicht viel überlegen, ob der Kurs nun heute 1% tiefer oder höher steht, was morgen sein kann weiß auch niemand. Der Sparplan wird angelegt z.B. zu jedem 15. des Monats PUNKT und durch den Average effective wirst du einen Durchschnittspreis haben. Mal wird günstiger gekauft, mal teurer.

Als Anfänger sind deine Zweifel und Fragen berechtigt aber du solltest dich nicht zu sehr versteifen, insb. bei deinen Vorhaben, wo ja noch Jahre vor dir liegen.

Ich sehe dein Ziel als realistisch an und du bist nicht abgehoben und willst in 5 Jahren Millionär sein. Und deshalb antworten dir auch alle ehrlich und offen

Zitat von RalfTm: Warum nur gibt es überall Leute, auch hier in den Foren, die vor Aktien warnen, andere hochjubeln, jetzt einsteigen, jetzt bloß raus.

Das nenne ich Finanz-Pornografie! Autoren, Werbetreibende oder auch Analysten schreiben einen Artikel über eine Aktie und teilen somit IHRE MEINUNG zu einem Wert mit. Bei Werbetreibenden stellt man fest, das nur einseitig berichtet wird, also ausschließlich Chancen genannt werden.

Zitat von RalfTm: Also wenn ich dich richtig verstehe, kann ich irgendeinen EFT nehmen, Kurswert egal, Kursverlauf egal, Rendite, Dividende, alles egal.

Ein Sparer der an einen Zeithorizont von beispielsweise 10 Jahren und länger denkt, kann es egal sein wo heute der Kurs steht oder wo der Kurs morgen steht. Das Ziel liegt doch weit in der Zukunft.

Zur Dividende: ich habe dir geschrieben, das ich z.Zt. nicht mal auf 2% DivRendite kommen. Der Grund bei mir ist, dass ich eben nicht heute auf die Div angewiesen bin und demnach keine dt. Post, Daimler oder andere hohe Div Zahler im Depot habe. Dafür habe ich Werte, die (historisch Betrachtet) ständig Ihre Dividendenausschüttungen, um ca. 10%, erhöhen. Und natürlich hoffe ich das sich das für mich lohnt. keine Garantie

Zitat von RalfTm: Ich hab mir in meiner Naivität immer gedacht, daß es Wahrscheinlichkeiten gibt, denen man folgen kann..je höher desto besser und daß das bei ETF genauso sei.

Ich wär so glücklich wenn einfach meine Fragen beantwortet werden wrüden und nicht jeder versuchen müsste mich von meinen Vorstellungen abzubringen, wie groß soll der Unterschied denn sein ob ich monatlich einen sparplan ala fire and forget einrichte ooder ob ich selbst jeden monat schaue welche anteile ich mir diesen monat zukaufe und anlege.

Beim Sparplan musst du nicht viel überlegen, ob der Kurs nun heute 1% tiefer oder höher steht, was morgen sein kann weiß auch niemand. Der Sparplan wird angelegt z.B. zu jedem 15. des Monats PUNKT und durch den Average effective wirst du einen Durchschnittspreis haben. Mal wird günstiger gekauft, mal teurer.

Als Anfänger sind deine Zweifel und Fragen berechtigt aber du solltest dich nicht zu sehr versteifen, insb. bei deinen Vorhaben, wo ja noch Jahre vor dir liegen.

Ich sehe dein Ziel als realistisch an und du bist nicht abgehoben und willst in 5 Jahren Millionär sein. Und deshalb antworten dir auch alle ehrlich und offen

Antwort auf Beitrag Nr.: 58.217.147 von RalfTm am 15.07.18 11:29:23

Genau DAS ist es doch, was die Börse ausmacht. Dass man die Börse eben genau nicht berechnen kann. Dass jeder eine unterschiedliche Meinung hat. Denn wann das nicht der Fall wäre, würde es keine Börse geben. Dann würde es nämlich niemanden geben, der eine Aktie verkauft - an jemanden, der diese Aktie kauft, also die genau gegenteilige Meinung hat.

"Sicher" ist allerdings eines: Langfristig - und damit sind Zeiträume von 20 und mehr Jahren gemeint - steigen Aktien immer und sind daher eine gute Geldanlage, gerade wenn es um die Altersvorsorge geht.

Zunächst einmal stehe ich auf dem Standpunkt, dass derjenige, der Fragen stellt, auch mit Antworten rechnen muss. Ich habe allerdings schon mehr als einmal die Erfahrung gemacht, dass der Fragesteller sauer wird, wenn nicht bestimmte Antworten kommen (damit meine ich jetzt nicht dich).

Ich bin der Meinung, dass diese zwei Dinge einen großen Unterschied machen. Wenn du selbst entscheidest, wann und wieviel du anlegst, kommen Emotionen mit ins Spiel:

- Noch 50 Euro in den Fonds oder doch mal wieder schön Essen gehen?

- Der DAX ist wieder gefallen, ich warte nochmal bis nächste Woche

- Die Kurse sind mir zu hoch, ich kaufe erst, wenn der DAX 300 Punkte niedriger ist

- Die Kurse sind gerade gefallen, ich habe Angst, dass es noch weiter runtergeht

- Die ABC-Bank hat gesagt, man soll alles verkaufen. Das mache ich jetzt mal lieber

Das alles habe ich mir nicht ausgedacht, das sind Erfahrungen, die ich in 30 Jahren an der Börse gemacht habe. Und die sind tatsächlich so. Hundertprozentig.

Ein Sparplan nimmt die diese Dinge ab. Das mag gut oder schlecht sein, aber auf lange Sicht gleichen sich gute und schlechte Kauftage doch aus. Was sich aber nicht ausgleicht, sind Dinge wie nicht gesparte Gelder. Die fehlen dir im Alter dann. Und das hat meiner Meinung nach größere Auswirkungen als die Auswahl des Fonds.

Zitat von RalfTm: Warum nur gibt es überall Leute, auch hier in den Foren, die vor Aktien warnen, andere hochjubeln, jetzt einsteigen, jetzt bloß raus. Also wenn ich dich richtig verstehe, kann ich irgendeinen EFT nehmen, Kurswert egal, Kursverlauf egal, Rendite, Dividende, alles egal.

Ich hab mir in meiner Naivität immer gedacht, daß es Wahrscheinlichkeiten gibt, denen man folgen kann..je höher desto besser und daß das bei ETF genauso sei.

Genau DAS ist es doch, was die Börse ausmacht. Dass man die Börse eben genau nicht berechnen kann. Dass jeder eine unterschiedliche Meinung hat. Denn wann das nicht der Fall wäre, würde es keine Börse geben. Dann würde es nämlich niemanden geben, der eine Aktie verkauft - an jemanden, der diese Aktie kauft, also die genau gegenteilige Meinung hat.

"Sicher" ist allerdings eines: Langfristig - und damit sind Zeiträume von 20 und mehr Jahren gemeint - steigen Aktien immer und sind daher eine gute Geldanlage, gerade wenn es um die Altersvorsorge geht.

Zitat von RalfTm: Ich wär so glücklich wenn einfach meine Fragen beantwortet werden wrüden und nicht jeder versuchen müsste mich von meinen Vorstellungen abzubringen, wie groß soll der Unterschied denn sein ob ich monatlich einen sparplan ala fire and forget einrichte ooder ob ich selbst jeden monat schaue welche anteile ich mir diesen monat zukaufe und anlege.

Zunächst einmal stehe ich auf dem Standpunkt, dass derjenige, der Fragen stellt, auch mit Antworten rechnen muss. Ich habe allerdings schon mehr als einmal die Erfahrung gemacht, dass der Fragesteller sauer wird, wenn nicht bestimmte Antworten kommen (damit meine ich jetzt nicht dich).

Ich bin der Meinung, dass diese zwei Dinge einen großen Unterschied machen. Wenn du selbst entscheidest, wann und wieviel du anlegst, kommen Emotionen mit ins Spiel:

- Noch 50 Euro in den Fonds oder doch mal wieder schön Essen gehen?

- Der DAX ist wieder gefallen, ich warte nochmal bis nächste Woche

- Die Kurse sind mir zu hoch, ich kaufe erst, wenn der DAX 300 Punkte niedriger ist

- Die Kurse sind gerade gefallen, ich habe Angst, dass es noch weiter runtergeht

- Die ABC-Bank hat gesagt, man soll alles verkaufen. Das mache ich jetzt mal lieber

Das alles habe ich mir nicht ausgedacht, das sind Erfahrungen, die ich in 30 Jahren an der Börse gemacht habe. Und die sind tatsächlich so. Hundertprozentig.

Ein Sparplan nimmt die diese Dinge ab. Das mag gut oder schlecht sein, aber auf lange Sicht gleichen sich gute und schlechte Kauftage doch aus. Was sich aber nicht ausgleicht, sind Dinge wie nicht gesparte Gelder. Die fehlen dir im Alter dann. Und das hat meiner Meinung nach größere Auswirkungen als die Auswahl des Fonds.

Danke wieder mal für die Mühe mit den Antworten. Ist alles nicht so einfach, vermutlich gerade weil man niemanden hat der einem sagt: hier is das Wunderland, mach dies und das und dann klappts.

Die Frage , ob ETF monatlich/quartal/jährlich ausschütten war tatsächlich so gemeint, also technisch, nicht im Sinn von einer Prognose. Weil darum gehts mir ja, daß ich meine Rente aufpeppen kann, ohne das Kapital, das Ersparte antasten zu müssen, sondern nur von der Dividende leben kann. Ob ein Sparplan das macht oder ob ich den dann auflösen und was anderes kaufen muss, wenn die Rente anfängt und ich von den monatlichen Devisen leben möchte.

Tja, und dann ist die Frage World oder Nasdaq..hab wo gelesen daß man auch nach dem Gefühl gehen soll, was einem zusagt. Also ich find beides gut aber Technologie ist irgendwie magic, weil man sie immer braucht und fast jeder ist fasziniert von ihr, meine Postbank bietet sogar einen ETF vom Nasdaq an, den iShares Nasdaq 100 UCITS ETF (DE).. und der ist auch ausschüttend, steht jedenfalls dran. dann ist der doch so wie ich es brauche oder ? Also daß ich eben meine Rente aufbessern kann und trotzdem die angekauften Fondanteile unangetastet lasse ?

Die Frage , ob ETF monatlich/quartal/jährlich ausschütten war tatsächlich so gemeint, also technisch, nicht im Sinn von einer Prognose. Weil darum gehts mir ja, daß ich meine Rente aufpeppen kann, ohne das Kapital, das Ersparte antasten zu müssen, sondern nur von der Dividende leben kann. Ob ein Sparplan das macht oder ob ich den dann auflösen und was anderes kaufen muss, wenn die Rente anfängt und ich von den monatlichen Devisen leben möchte.

Tja, und dann ist die Frage World oder Nasdaq..hab wo gelesen daß man auch nach dem Gefühl gehen soll, was einem zusagt. Also ich find beides gut aber Technologie ist irgendwie magic, weil man sie immer braucht und fast jeder ist fasziniert von ihr, meine Postbank bietet sogar einen ETF vom Nasdaq an, den iShares Nasdaq 100 UCITS ETF (DE).. und der ist auch ausschüttend, steht jedenfalls dran. dann ist der doch so wie ich es brauche oder ? Also daß ich eben meine Rente aufbessern kann und trotzdem die angekauften Fondanteile unangetastet lasse ?

Antwort auf Beitrag Nr.: 58.217.288 von RalfTm am 15.07.18 12:07:55

Viel hilft viel bzw. viele Köche verderben den Brei.

So viele Möglichkeiten die es gibt und Produkte da kommt, wer die Wahl hat, hat die Qual

Wer dir so einen Empfehlung unterbreitet, hat sicher was anderes im Sinn und überleg mal, was passiert, wenn dir jemand sagt "kaufe xy" und xy entwickelt sich nicht so wie gewünscht.

Diesen Schuh wird sich keiner anziehen und das ist auch gut so.

Wenn dir der ETF gefällt und dir zusagt, dann passt es doch. Schau dir nochmal die Konditionen von den Brokern an. Soweit ich sehe, werden bei vielen Brokern pro Sparplan Ordegebühr fällig, je nach Höhe der Sparplanrate, und nur bei einem würden NULL % anfallen.

https://www.justetf.com/de/etf-sparplan-vergleich/nasdaq-100…

Zitat von RalfTm: Ist alles nicht so einfach, ...

Viel hilft viel bzw. viele Köche verderben den Brei.

So viele Möglichkeiten die es gibt und Produkte da kommt, wer die Wahl hat, hat die Qual

Zitat von RalfTm: vermutlich gerade weil man niemanden hat der einem sagt: hier is das Wunderland, mach dies und das und dann klappts.

Wer dir so einen Empfehlung unterbreitet, hat sicher was anderes im Sinn und überleg mal, was passiert, wenn dir jemand sagt "kaufe xy" und xy entwickelt sich nicht so wie gewünscht.

Diesen Schuh wird sich keiner anziehen und das ist auch gut so.

Wenn dir der ETF gefällt und dir zusagt, dann passt es doch. Schau dir nochmal die Konditionen von den Brokern an. Soweit ich sehe, werden bei vielen Brokern pro Sparplan Ordegebühr fällig, je nach Höhe der Sparplanrate, und nur bei einem würden NULL % anfallen.

https://www.justetf.com/de/etf-sparplan-vergleich/nasdaq-100…

Antwort auf Beitrag Nr.: 58.217.288 von RalfTm am 15.07.18 12:07:55

Auch auf die Gefahr hin, mich zu wiederholen: Das ist letztlich doch völlig egal.

Für deinen Anlageerfolg wichtig ist das regelmäßige Sparen und die Auswahl des richtigen Index (bei einem ETF). Da wäre der Nasdaq 100 in meinen Augen schon mal nicht schlecht.

Wichtig ist dann am Ende die Rendite, die der Fonds erzielt, und nicht, ob er monatlich oder halbjährlich ausschüttet. Es gibt auch thesaurierende Fonds, die ihre Erträge gar nicht ausschütten, sondern im Fonds belassen.

Um auf mein Beispiel aus Beitrag Nr. 6 zurückzukommen: Ein ausschüttender (A) und ein thesaurierender (T) Fonds, beide 100 Euro. Fonds A schüttet einen Euro aus, Fonds T macht das nicht.

Am Ende des Jahres besitzt du entweder einen Anteil A, der 110 Euro wert ist plus einen Euro Cash auf dem Konto. Oder einen Anteil T, der 111 Euro wert ist, weil er nicht ausgeschüttet hat. Unter dem Strich wirtschaftlich egal.

Mir ist klar, dass du Wert auf eine regelmäßige Rente legst. Das kann ein Fonds mit einer Ausschüttung bringen. Du kannst aber auch einen thesaurierenden Fonds kaufen, von dem du dann in der Rente regelmäßig Anteile verkaufst. So kannst du auch regelmäßige Einnahmen generieren. Wirtschaftlich macht das keinen Unterschied.

Ich möchte damit nur sagen, dass die Art der Ausschüttung eher ein nachrangiges Kriterium zur Fondsauswahl ist. Andere Punkte sind wichtiger (zumindest für mich; es ist dein gutes Recht, das anders zu sehen).

Zitat von RalfTm: Die Frage , ob ETF monatlich/quartal/jährlich ausschütten war tatsächlich so gemeint, also technisch, nicht im Sinn von einer Prognose. Weil darum gehts mir ja, daß ich meine Rente aufpeppen kann, ohne das Kapital, das Ersparte antasten zu müssen, sondern nur von der Dividende leben kann. Ob ein Sparplan das macht oder ob ich den dann auflösen und was anderes kaufen muss, wenn die Rente anfängt und ich von den monatlichen Devisen leben möchte.

Auch auf die Gefahr hin, mich zu wiederholen: Das ist letztlich doch völlig egal.

Für deinen Anlageerfolg wichtig ist das regelmäßige Sparen und die Auswahl des richtigen Index (bei einem ETF). Da wäre der Nasdaq 100 in meinen Augen schon mal nicht schlecht.

Wichtig ist dann am Ende die Rendite, die der Fonds erzielt, und nicht, ob er monatlich oder halbjährlich ausschüttet. Es gibt auch thesaurierende Fonds, die ihre Erträge gar nicht ausschütten, sondern im Fonds belassen.

Um auf mein Beispiel aus Beitrag Nr. 6 zurückzukommen: Ein ausschüttender (A) und ein thesaurierender (T) Fonds, beide 100 Euro. Fonds A schüttet einen Euro aus, Fonds T macht das nicht.

Am Ende des Jahres besitzt du entweder einen Anteil A, der 110 Euro wert ist plus einen Euro Cash auf dem Konto. Oder einen Anteil T, der 111 Euro wert ist, weil er nicht ausgeschüttet hat. Unter dem Strich wirtschaftlich egal.

Mir ist klar, dass du Wert auf eine regelmäßige Rente legst. Das kann ein Fonds mit einer Ausschüttung bringen. Du kannst aber auch einen thesaurierenden Fonds kaufen, von dem du dann in der Rente regelmäßig Anteile verkaufst. So kannst du auch regelmäßige Einnahmen generieren. Wirtschaftlich macht das keinen Unterschied.

Ich möchte damit nur sagen, dass die Art der Ausschüttung eher ein nachrangiges Kriterium zur Fondsauswahl ist. Andere Punkte sind wichtiger (zumindest für mich; es ist dein gutes Recht, das anders zu sehen).

RalfTm,

du möchtest eine Antwort auf deinen Beitrag Nr 1. Darauf gibt es keine klare Antwort. Ein Bauer fragt: „Dieses Jahr Gerste oder Weizen?“ Tja, was soll man antworten?

Beide ETFs sind wohl nicht schlimm, gefallen mir aber nicht. Siemens gefällt mir. So lange du den Freibetrag von 801,- noch nicht ausgeschöpft hast, empfehle ich deutsche Aktien (keine Quellensteuer).

du möchtest eine Antwort auf deinen Beitrag Nr 1. Darauf gibt es keine klare Antwort. Ein Bauer fragt: „Dieses Jahr Gerste oder Weizen?“ Tja, was soll man antworten?

Beide ETFs sind wohl nicht schlimm, gefallen mir aber nicht. Siemens gefällt mir. So lange du den Freibetrag von 801,- noch nicht ausgeschöpft hast, empfehle ich deutsche Aktien (keine Quellensteuer).

Antwort auf Beitrag Nr.: 58.218.180 von JuliaPapa am 15.07.18 16:03:31

Entschuldige, das ist nicht egal, das ist mir wichtig sonst würde ich nicht fragen. Ich möchte nunmal nicht bei Rentenbeginn das Theater haben, daß ich einen Laden voll Anteile hab, die schön tehsaurieren und an realem Geld kommt nichts raus. Und ich werde nicht so viel Kapital haben, daß monatlich so viel thesauriert wird, daß ich davon Anteile verkaufen kann. Ich würde nur mein Kapital Stück für Stück vermindern und das möchte ich gerade nicht. Deshalb fragte ich , und auch diese Frage ist wie viele andere nicht beantwortet worden: Schüttet ein Sparplan regelmäßig aus oder tut er das generell nicht ? Muss ich einen solchen am Rentenbeginn auflösen und in was anderes investieren ?

Weil bei einem Fond wäre das ganze einfacher natürlich, da kaufe ich natürlich einen ausschüttenden und keinen thesaurierenden aber ihr habt mir ja mehrfach einen SPARPLAN empfohlen und das ist ja was anderes wie ein normaler Fondsanteil, also mir geht es gerade um die Frage, ob ein Sparplan auch in bestimmten Intervallen(wie lang die sind ist völlig egal, ja, muss man eben teilen dann) ausschüttet oder ob er das generell nicht macht. Wenn nämlich nicht, wäre das ein weiterer Grund für mich, lieber keinen zu wählen. Ich möchte bei Rentenbeginn kein Gemache haben mit plötzlich alles verkaufen müssen und neue Papiere einkaufen, nur weil ich davor 20 cent mehr Gewinn machen wollte.

Schönes Beispiel auf dieser Seite dazu: https://www.finanzen100.de/etf/topics/etf-thesaurierend-auss…

Thesaurierender ETF: Beispiel

Das folgende Beispiel veranschaulicht diesen Effekt beim langfristigen Vermögensaufbau mit einem thesaurierenden ETF.

Paul will Geld für die Altersvorsorge mithilfe eines thesaurierenden ETFs anlegen. Er legt 1.000 Euro an, die jährliche Dividendenrendite liegt bei fünf Prozent und das jährliche Wachstum der Basiswerte bei drei Prozent.

Verkauft Paul nach zwei Jahren seine Anteile, kann er sich über ein Plus von 169,64 Euro freuen. Hätte er sich die Dividenden auszahlen lassen, hätte er 4,19 Euro weniger verdient.

Die 4 Euro 19 in 2 Jahren könnte man verschmerzen wenn man sich dafür die komplette Neuorganisation vom Depot ersparen kann bei Rentenbeginn.

Die Grundfrage dieses Threads ist immer noch nicht beantwortet worden, obwohl ich sie wiederholt gepostet habe, wird einfach übergangen dabei wär es mir wirklich wichtig, habe ja deshalb den thread aufgemacht:

Da ich ausschüttende ETFs suche aber noch Schwierigkeiten in der Beurteilung habe, hier einen Vergleich zwischen 2 ETFs mit der Bitte mir zu sagen, welcher besser in der Dividende ist:

PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Rendite ist 2,35% und der Kurs ist 51 Euro.

Kann man das so sagen, daß 2,35% von 51 Euro mehr ist, als 0,58% von 151 Euro, oder hab ich da was übersehen ?

Welcher gibt mehr Dividende ?

Zitat von JuliaPapa:Zitat von RalfTm: Die Frage , ob ETF monatlich/quartal/jährlich ausschütten war tatsächlich so gemeint, also technisch, nicht im Sinn von einer Prognose. Weil darum gehts mir ja, daß ich meine Rente aufpeppen kann, ohne das Kapital, das Ersparte antasten zu müssen, sondern nur von der Dividende leben kann. Ob ein Sparplan das macht oder ob ich den dann auflösen und was anderes kaufen muss, wenn die Rente anfängt und ich von den monatlichen Devisen leben möchte.

Auch auf die Gefahr hin, mich zu wiederholen: Das ist letztlich doch völlig egal.

Entschuldige, das ist nicht egal, das ist mir wichtig sonst würde ich nicht fragen. Ich möchte nunmal nicht bei Rentenbeginn das Theater haben, daß ich einen Laden voll Anteile hab, die schön tehsaurieren und an realem Geld kommt nichts raus. Und ich werde nicht so viel Kapital haben, daß monatlich so viel thesauriert wird, daß ich davon Anteile verkaufen kann. Ich würde nur mein Kapital Stück für Stück vermindern und das möchte ich gerade nicht. Deshalb fragte ich , und auch diese Frage ist wie viele andere nicht beantwortet worden: Schüttet ein Sparplan regelmäßig aus oder tut er das generell nicht ? Muss ich einen solchen am Rentenbeginn auflösen und in was anderes investieren ?

Weil bei einem Fond wäre das ganze einfacher natürlich, da kaufe ich natürlich einen ausschüttenden und keinen thesaurierenden aber ihr habt mir ja mehrfach einen SPARPLAN empfohlen und das ist ja was anderes wie ein normaler Fondsanteil, also mir geht es gerade um die Frage, ob ein Sparplan auch in bestimmten Intervallen(wie lang die sind ist völlig egal, ja, muss man eben teilen dann) ausschüttet oder ob er das generell nicht macht. Wenn nämlich nicht, wäre das ein weiterer Grund für mich, lieber keinen zu wählen. Ich möchte bei Rentenbeginn kein Gemache haben mit plötzlich alles verkaufen müssen und neue Papiere einkaufen, nur weil ich davor 20 cent mehr Gewinn machen wollte.

Schönes Beispiel auf dieser Seite dazu: https://www.finanzen100.de/etf/topics/etf-thesaurierend-auss…

Thesaurierender ETF: Beispiel

Das folgende Beispiel veranschaulicht diesen Effekt beim langfristigen Vermögensaufbau mit einem thesaurierenden ETF.

Paul will Geld für die Altersvorsorge mithilfe eines thesaurierenden ETFs anlegen. Er legt 1.000 Euro an, die jährliche Dividendenrendite liegt bei fünf Prozent und das jährliche Wachstum der Basiswerte bei drei Prozent.

Verkauft Paul nach zwei Jahren seine Anteile, kann er sich über ein Plus von 169,64 Euro freuen. Hätte er sich die Dividenden auszahlen lassen, hätte er 4,19 Euro weniger verdient.

Die 4 Euro 19 in 2 Jahren könnte man verschmerzen wenn man sich dafür die komplette Neuorganisation vom Depot ersparen kann bei Rentenbeginn.

Die Grundfrage dieses Threads ist immer noch nicht beantwortet worden, obwohl ich sie wiederholt gepostet habe, wird einfach übergangen dabei wär es mir wirklich wichtig, habe ja deshalb den thread aufgemacht:

Da ich ausschüttende ETFs suche aber noch Schwierigkeiten in der Beurteilung habe, hier einen Vergleich zwischen 2 ETFs mit der Bitte mir zu sagen, welcher besser in der Dividende ist:

PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Rendite ist 2,35% und der Kurs ist 51 Euro.

Kann man das so sagen, daß 2,35% von 51 Euro mehr ist, als 0,58% von 151 Euro, oder hab ich da was übersehen ?

Welcher gibt mehr Dividende ?

Es ist ganz klar, daß man nicht sagen kann was in 10 Jahren ist aber es gibt Unternehmen, und Fonds-indexe, die jetzt aktuell besser dastehen als andere und das kann man doch ausrechnen, das sieht man doch. Und genau das wolle ich wissen wie man das macht, das ist der Kern dieses threads.

Das Risiko muss ich selber tragen das ist mir bewußt und niemand weiß sicher was morgen ist, auch das ist mir klar. Aber ich stehe vor 10 indexnachbildungen und hier höre ich daß ich mir irgendeine nehmen soll, schnuppe welche. Das kanns doch auch nicht sein.

Liebe Froindinnen und Froindö

Das Risiko muss ich selber tragen das ist mir bewußt und niemand weiß sicher was morgen ist, auch das ist mir klar. Aber ich stehe vor 10 indexnachbildungen und hier höre ich daß ich mir irgendeine nehmen soll, schnuppe welche. Das kanns doch auch nicht sein.

Liebe Froindinnen und Froindö

Antwort auf Beitrag Nr.: 58.218.495 von RalfTm am 15.07.18 17:46:53

Vieleicht erstmal folgendes zu klären:

Ein Fonds ist in der Regel ein aktiv gemanagter Fonds. D.h. ein Portfolio-Manager und sein Team, wählen aus welche Wertpapiere in den Fonds gekauft bzw. verkauft werden. Dadurch das der aktive Fonds gemanaged wird, sind die Ausgabeaufschläge bzw. jährlichen Kosten höher.

Ein Index ETF ist auch ein Fonds und bildet passiv einen Index ab wie z.B. den Dax, MSCI World o.a. Dadurch das diese Fonds (ETF) nicht gemanaged werden sondern lediglich verwaltet werden von z.B. Blackrock ishares sind die Gebühren wesentlich günstiger.

Bei ETF´s ist u.a. zwischen Physisch replizierend und thesaurierend zu unterscheiden. Bei thesaurierenden ETF´s gibt es KEINE Ausschüttung. Weil es aus dem Wort thesaurierend schon hervorgeht, das die Ausschüttungen wieder reinvestiert werden.

Da du in 10 - 15 Jahren ausschließlich von den Ausschüttungen leben möchtest und NICHT dein aufgebautes Grundvermögen abbauen möchtest, liegt es also auf der Hand das du von den Ausschüttungen deine Rente aufstocken willst.

Du hast ja schon geschrieben, das du ca. 1200 Euro p.a. haben möchtest um somit deine Rente mit 100 Euro mtl. aufstocken zu können.

z.Zt. wissen wir nur, dass der MSCI World, welchen du ausgewählt hast, aktuell 2,3% ausschüttet und der NASDAQ 0,58% .. wie es in Zukunft ausschaut oder wo da die Kurse stehen wissen wir ja nicht.

Betrachten wir es mal aus der heutigen Perspektive. Wenn 2,3% = 1200 sind, dann müsstest du z.Z. 52.000 Euro in den MSCI World anlegen um auf 1200 Euro BRUTTO Ausschüttung zu gelangen.

Hast du es bis hierher verstanden?

Gibt es noch Fragen bzgl. eines Sparplans?

Zitat von RalfTm:Zitat von JuliaPapa: ...

Auch auf die Gefahr hin, mich zu wiederholen: Das ist letztlich doch völlig egal.

Entschuldige, das ist nicht egal, das ist mir wichtig sonst würde ich nicht fragen. Ich möchte nunmal nicht bei Rentenbeginn das Theater haben, daß ich einen Laden voll Anteile hab, die schön tehsaurieren und an realem Geld kommt nichts raus. Und ich werde nicht so viel Kapital haben, daß monatlich so viel thesauriert wird, daß ich davon Anteile verkaufen kann. Ich würde nur mein Kapital Stück für Stück vermindern und das möchte ich gerade nicht. Deshalb fragte ich , und auch diese Frage ist wie viele andere nicht beantwortet worden: Schüttet ein Sparplan regelmäßig aus oder tut er das generell nicht ? Muss ich einen solchen am Rentenbeginn auflösen und in was anderes investieren ?

Weil bei einem Fond wäre das ganze einfacher natürlich, da kaufe ich natürlich einen ausschüttenden und keinen thesaurierenden aber ihr habt mir ja mehrfach einen SPARPLAN empfohlen und das ist ja was anderes wie ein normaler Fondsanteil, also mir geht es gerade um die Frage, ob ein Sparplan auch in bestimmten Intervallen(wie lang die sind ist völlig egal, ja, muss man eben teilen dann) ausschüttet oder ob er das generell nicht macht. Wenn nämlich nicht, wäre das ein weiterer Grund für mich, lieber keinen zu wählen. Ich möchte bei Rentenbeginn kein Gemache haben mit plötzlich alles verkaufen müssen und neue Papiere einkaufen, nur weil ich davor 20 cent mehr Gewinn machen wollte.

Schönes Beispiel auf dieser Seite dazu: https://www.finanzen100.de/etf/topics/etf-thesaurierend-auss…

Thesaurierender ETF: Beispiel

Das folgende Beispiel veranschaulicht diesen Effekt beim langfristigen Vermögensaufbau mit einem thesaurierenden ETF.

Paul will Geld für die Altersvorsorge mithilfe eines thesaurierenden ETFs anlegen. Er legt 1.000 Euro an, die jährliche Dividendenrendite liegt bei fünf Prozent und das jährliche Wachstum der Basiswerte bei drei Prozent.

Verkauft Paul nach zwei Jahren seine Anteile, kann er sich über ein Plus von 169,64 Euro freuen. Hätte er sich die Dividenden auszahlen lassen, hätte er 4,19 Euro weniger verdient.

Die 4 Euro 19 in 2 Jahren könnte man verschmerzen wenn man sich dafür die komplette Neuorganisation vom Depot ersparen kann bei Rentenbeginn.

Die Grundfrage dieses Threads ist immer noch nicht beantwortet worden, obwohl ich sie wiederholt gepostet habe, wird einfach übergangen dabei wär es mir wirklich wichtig, habe ja deshalb den thread aufgemacht:

Da ich ausschüttende ETFs suche aber noch Schwierigkeiten in der Beurteilung habe, hier einen Vergleich zwischen 2 ETFs mit der Bitte mir zu sagen, welcher besser in der Dividende ist:

PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Rendite ist 2,35% und der Kurs ist 51 Euro.

Kann man das so sagen, daß 2,35% von 51 Euro mehr ist, als 0,58% von 151 Euro, oder hab ich da was übersehen ?

Welcher gibt mehr Dividende ?

Vieleicht erstmal folgendes zu klären:

Ein Fonds ist in der Regel ein aktiv gemanagter Fonds. D.h. ein Portfolio-Manager und sein Team, wählen aus welche Wertpapiere in den Fonds gekauft bzw. verkauft werden. Dadurch das der aktive Fonds gemanaged wird, sind die Ausgabeaufschläge bzw. jährlichen Kosten höher.

Ein Index ETF ist auch ein Fonds und bildet passiv einen Index ab wie z.B. den Dax, MSCI World o.a. Dadurch das diese Fonds (ETF) nicht gemanaged werden sondern lediglich verwaltet werden von z.B. Blackrock ishares sind die Gebühren wesentlich günstiger.

Bei ETF´s ist u.a. zwischen Physisch replizierend und thesaurierend zu unterscheiden. Bei thesaurierenden ETF´s gibt es KEINE Ausschüttung. Weil es aus dem Wort thesaurierend schon hervorgeht, das die Ausschüttungen wieder reinvestiert werden.

Da du in 10 - 15 Jahren ausschließlich von den Ausschüttungen leben möchtest und NICHT dein aufgebautes Grundvermögen abbauen möchtest, liegt es also auf der Hand das du von den Ausschüttungen deine Rente aufstocken willst.

Du hast ja schon geschrieben, das du ca. 1200 Euro p.a. haben möchtest um somit deine Rente mit 100 Euro mtl. aufstocken zu können.

z.Zt. wissen wir nur, dass der MSCI World, welchen du ausgewählt hast, aktuell 2,3% ausschüttet und der NASDAQ 0,58% .. wie es in Zukunft ausschaut oder wo da die Kurse stehen wissen wir ja nicht.

Betrachten wir es mal aus der heutigen Perspektive. Wenn 2,3% = 1200 sind, dann müsstest du z.Z. 52.000 Euro in den MSCI World anlegen um auf 1200 Euro BRUTTO Ausschüttung zu gelangen.

Hast du es bis hierher verstanden?

Gibt es noch Fragen bzgl. eines Sparplans?

Antwort auf Beitrag Nr.: 58.218.516 von RalfTm am 15.07.18 17:57:03Du willst es zwar nicht hören aber es ist aus heutiger Sicht wirklich schnuppe welchen ETF du nimmst.

Die wichtigsten Kriterien dazu wurden genannt. Physisch replizierende ETFs bieten mehr Sicherheit, Swap-Basierte dafür ein wenig mehr Rendite.

Bei der frage nach Ausschüttend oder Thesaurierend ist es das Selbe.

Wenn der Fonds einen Wert von 10 Mrd. hat und 100 Mio. davon ausschüttet hat er danach eben nur noch einen Wert von 9,9 Mrd. entsprechend niedriger ist der Kurs aber du hast das Geld auf deinem Konto.

Wenn du eh vorhast über mehrere Jahrzehnte anzusparen dann ist thesaurierend besser und einfacher, zumindest wenn du den Zinseszinseffekt für dich arbeiten willst.

Ansonsten bekommst du bis zu deiner Rente auch regelmäßige Auszahlungen aufs Konto.

So wie du schreibst würdest du diese in der Ansparphase eh wieder zum Kauf neuer Anteile benutzen.

Von daher sind ausschüttende Fonds bis zur Rente nur Mehrarbeit für dich.

Die wichtigsten Kriterien dazu wurden genannt. Physisch replizierende ETFs bieten mehr Sicherheit, Swap-Basierte dafür ein wenig mehr Rendite.

Bei der frage nach Ausschüttend oder Thesaurierend ist es das Selbe.

Wenn der Fonds einen Wert von 10 Mrd. hat und 100 Mio. davon ausschüttet hat er danach eben nur noch einen Wert von 9,9 Mrd. entsprechend niedriger ist der Kurs aber du hast das Geld auf deinem Konto.

Wenn du eh vorhast über mehrere Jahrzehnte anzusparen dann ist thesaurierend besser und einfacher, zumindest wenn du den Zinseszinseffekt für dich arbeiten willst.

Ansonsten bekommst du bis zu deiner Rente auch regelmäßige Auszahlungen aufs Konto.

So wie du schreibst würdest du diese in der Ansparphase eh wieder zum Kauf neuer Anteile benutzen.

Von daher sind ausschüttende Fonds bis zur Rente nur Mehrarbeit für dich.

>>Schüttet ein Sparplan regelmäßig aus oder tut er das generell nicht?<<

Nein, ein Sparplan schüttet generell nicht aus. Wenn du einen ausschüttenden Fonds wählst, werden für den Wert der Ausschüttung - automatisch - neue Anteile gekauft.

>>Muss ich einen solchen am Rentenbeginn auflösen und in was anderes investieren ?<<

Nein, musst du nicht. Du kannst die Besparung stoppen, die Anteile aber behalten. Wenn du einen ausschüttenden Fonds wählst, werden die Ausschüttungen dann deinem Konto gutgeschrieben.

>>Die Grundfrage dieses Threads ist immer noch nicht beantwortet worden, obwohl ich sie wiederholt gepostet habe, wird einfach übergangen dabei wär es mir wirklich wichtig, habe ja deshalb den thread aufgemacht<<

WKN 801498: Aktueller Kurs: EUR 152,82, Ausschüttung EUR 0,83 ==> Ausschüttungsrendite 0,543 %

WKN ETF110: Aktueller Kurs: EUR 51,83, Daten zu Ausschüttungen kann ich nicht finden (nicht mal auf der Homepage des Fonds). Es kann sein, dass der Fonds bisher thesaurierend war.

Daher kann ich deine Frage letztlich nicht beantworten.

>>Es ist ganz klar, daß man nicht sagen kann was in 10 Jahren ist aber es gibt Unternehmen, und Fonds-indexe, die jetzt aktuell besser dastehen als andere und das kann man doch ausrechnen, das sieht man doch. Und genau das wolle ich wissen wie man das macht, das ist der Kern dieses threads.<<

Ich weiß nicht genau, was du jetzt rechnen willst. Natürlich haben sich in der Vergangenheit Indizes besser entwickelt als andere, das kann man natürlich sehen oder rechnen. Aber daraus kann man nichts für die Zukunft ableiten oder errechnen.

Und noch etwas ganz anderes: Es kann ja sein, dass du mit einem Nasdaq-100-Fonds ansparst. Wenn du dann aber in Rente bist, kann es Sinn machen, den Fonds zu wechseln (unabhängig von der Ausschüttungsfrage) und in einen weniger riskanten Fonds anzulegen. Aber das hängt natürlich wieder von deiner persönlichen Situation ab.

Nein, ein Sparplan schüttet generell nicht aus. Wenn du einen ausschüttenden Fonds wählst, werden für den Wert der Ausschüttung - automatisch - neue Anteile gekauft.

>>Muss ich einen solchen am Rentenbeginn auflösen und in was anderes investieren ?<<

Nein, musst du nicht. Du kannst die Besparung stoppen, die Anteile aber behalten. Wenn du einen ausschüttenden Fonds wählst, werden die Ausschüttungen dann deinem Konto gutgeschrieben.

>>Die Grundfrage dieses Threads ist immer noch nicht beantwortet worden, obwohl ich sie wiederholt gepostet habe, wird einfach übergangen dabei wär es mir wirklich wichtig, habe ja deshalb den thread aufgemacht<<

WKN 801498: Aktueller Kurs: EUR 152,82, Ausschüttung EUR 0,83 ==> Ausschüttungsrendite 0,543 %

WKN ETF110: Aktueller Kurs: EUR 51,83, Daten zu Ausschüttungen kann ich nicht finden (nicht mal auf der Homepage des Fonds). Es kann sein, dass der Fonds bisher thesaurierend war.

Daher kann ich deine Frage letztlich nicht beantworten.

>>Es ist ganz klar, daß man nicht sagen kann was in 10 Jahren ist aber es gibt Unternehmen, und Fonds-indexe, die jetzt aktuell besser dastehen als andere und das kann man doch ausrechnen, das sieht man doch. Und genau das wolle ich wissen wie man das macht, das ist der Kern dieses threads.<<

Ich weiß nicht genau, was du jetzt rechnen willst. Natürlich haben sich in der Vergangenheit Indizes besser entwickelt als andere, das kann man natürlich sehen oder rechnen. Aber daraus kann man nichts für die Zukunft ableiten oder errechnen.

Und noch etwas ganz anderes: Es kann ja sein, dass du mit einem Nasdaq-100-Fonds ansparst. Wenn du dann aber in Rente bist, kann es Sinn machen, den Fonds zu wechseln (unabhängig von der Ausschüttungsfrage) und in einen weniger riskanten Fonds anzulegen. Aber das hängt natürlich wieder von deiner persönlichen Situation ab.

Vielleicht noch eine Beschreibung eines Sparplans: Mit einem Sparplan beauftragt man die Bank, regelmäßig ein Wertpapier zu kaufen. Man kann aber jederzeit unterbrechen und später weiter sparen. Die gekauften Wertpapiere werfen Dividende ab, wenn es bei dem Wertpapier vorgesehen ist. Die Div wandert unabhängig vom Sparplan aufs Depotkonto.

Beispiel:

Am 13.05.19 haben sich über den Sparplan 6,xxx Aktien im Depot angesammelt. Dann gibt es Div für 6,xxx Aktien.

Am 17.05.20 sind es schon 18,..... Aktien geworden. Dann gibt es Div für 18,..... Aktien.

Am 12.05.21 sind es 19 Aktien geworden (im Sparplan viel ausgesetzt). Dann gibt es Div für 19 Aktien.

….. usw. Irgendwann beendet man den Sparplan.

Beispiel:

Am 13.05.19 haben sich über den Sparplan 6,xxx Aktien im Depot angesammelt. Dann gibt es Div für 6,xxx Aktien.

Am 17.05.20 sind es schon 18,..... Aktien geworden. Dann gibt es Div für 18,..... Aktien.

Am 12.05.21 sind es 19 Aktien geworden (im Sparplan viel ausgesetzt). Dann gibt es Div für 19 Aktien.

….. usw. Irgendwann beendet man den Sparplan.

Antwort auf Beitrag Nr.: 58.218.915 von JuliaPapa am 15.07.18 19:43:41

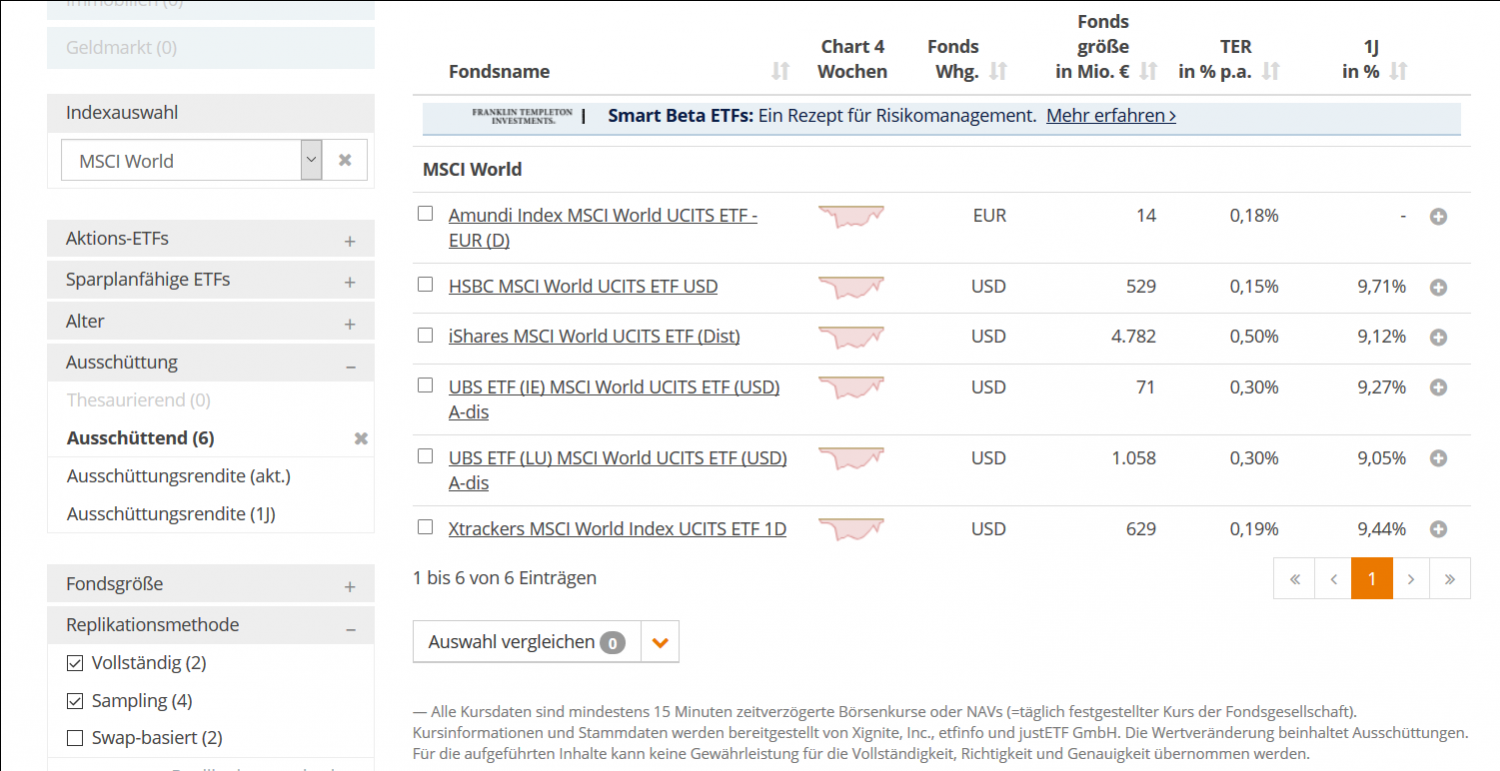

https://www.justetf.com/de/etf-profile.html?query=LU03924945…

https://www.justetf.com/servlet/download?isin=LU0392494562&d…

Replikation: Wertpapierportfolio + besicherter Swap

Ertragsverwendung: Ausschüttend

Dividendenrendite des Index: 2,35%

Ausschüttungsintervall: Jährlich

Ist sogar VL Fähig

Zitat von JuliaPapa: WKN ETF110: Aktueller Kurs: EUR 51,83, Daten zu Ausschüttungen kann ich nicht finden (nicht mal auf der Homepage des Fonds). Es kann sein, dass der Fonds bisher thesaurierend war.

https://www.justetf.com/de/etf-profile.html?query=LU03924945…

https://www.justetf.com/servlet/download?isin=LU0392494562&d…

Replikation: Wertpapierportfolio + besicherter Swap

Ertragsverwendung: Ausschüttend

Dividendenrendite des Index: 2,35%

Ausschüttungsintervall: Jährlich

Ist sogar VL Fähig

Antwort auf Beitrag Nr.: 58.218.927 von alzwo am 15.07.18 19:48:24

Vielen Dank dir und auch allen anderen zu dieser Frage (und auch zu dem vielen Basiswissen, von dem ich ja auch nur sehr wenig habe leider), damit hab ichs kapiert. Hatte halt die Befürchtung, daß ich nur sparen kann mit einem Sparplan, aber 0 Geld real dabei rauskommt..was ja auch ok ist zum sparen generell aber wenn man dann irgendwann doch monatlich Dividenden möchte, wärs schlecht.

Ich habe verstanden, daß es mit dem MSCI World nicht ganz einfach wird, zu meinem Ziel zu kommen(in 14 Jahren mit 200-300 Euro monatlich gespart), oder ich brauche mehr Zeit. Mit meinem Rechenbeispiel wollte ich eigentlich nur wisen, ob ich es richtig rechne, und ob man das so platt rechnen kann oder ob ich da noch was mit einkalkulieren muss.

PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Dividendenrendite ist 2,35% und der Kurs ist 51 Euro.

Wenn ich da jetzt von jedem Fond 10 Anteile kaufe bekomme ich:

vom Nasdaq 88 Cent p.a. und hätte 1520 Euro ausgegeben

vom Comstage wären es 1,19 Euro und ich hätte 510 Euro ausgegeben.

Wenn ich das so rechne(und meine Frage war eigentlich ob das ok ist es so zu rechnen oder ob ich da was vergessen habe oder falsch gemacht habe), dann ist doch der Comstage jetzt momentan deutlich besser oder ? Ich weiß das sollte nicht das einzige Parameter zur Beurteilung sein aber ein doch recht wichtiges finde ich. Diese kleine Rechnung ist für mich wichtig wel es nunmal mehrere gibt und ich möchte schon den renditeträchtigsten aktuell haben.

Zitat von alzwo: Vielleicht noch eine Beschreibung eines Sparplans: Mit einem Sparplan beauftragt man die Bank, regelmäßig ein Wertpapier zu kaufen. Man kann aber jederzeit unterbrechen und später weiter sparen. Die gekauften Wertpapiere werfen Dividende ab, wenn es bei dem Wertpapier vorgesehen ist. Die Div wandert unabhängig vom Sparplan aufs Depotkonto.

Beispiel:

Am 13.05.19 haben sich über den Sparplan 6,xxx Aktien im Depot angesammelt. Dann gibt es Div für 6,xxx Aktien.

Am 17.05.20 sind es schon 18,..... Aktien geworden. Dann gibt es Div für 18,..... Aktien.

Am 12.05.21 sind es 19 Aktien geworden (im Sparplan viel ausgesetzt). Dann gibt es Div für 19 Aktien.

….. usw. Irgendwann beendet man den Sparplan.

Vielen Dank dir und auch allen anderen zu dieser Frage (und auch zu dem vielen Basiswissen, von dem ich ja auch nur sehr wenig habe leider), damit hab ichs kapiert. Hatte halt die Befürchtung, daß ich nur sparen kann mit einem Sparplan, aber 0 Geld real dabei rauskommt..was ja auch ok ist zum sparen generell aber wenn man dann irgendwann doch monatlich Dividenden möchte, wärs schlecht.

Zitat von Chris_M: z.Zt. wissen wir nur, dass der MSCI World, welchen du ausgewählt hast, aktuell 2,3% ausschüttet und der NASDAQ 0,58% .. wie es in Zukunft ausschaut oder wo da die Kurse stehen wissen wir ja nicht.

Betrachten wir es mal aus der heutigen Perspektive. Wenn 2,3% = 1200 sind, dann müsstest du z.Z. 52.000 Euro in den MSCI World anlegen um auf 1200 Euro BRUTTO Ausschüttung zu gelangen.

Hast du es bis hierher verstanden?

Ich habe verstanden, daß es mit dem MSCI World nicht ganz einfach wird, zu meinem Ziel zu kommen(in 14 Jahren mit 200-300 Euro monatlich gespart), oder ich brauche mehr Zeit. Mit meinem Rechenbeispiel wollte ich eigentlich nur wisen, ob ich es richtig rechne, und ob man das so platt rechnen kann oder ob ich da noch was mit einkalkulieren muss.

PowerShares EQQQ Nasdaq 100 UCITS ETF ( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro

oder

ComStage MSCI World TRN UCITS ETF ( ETF110 ): Factsheet sagt Dividendenrendite ist 2,35% und der Kurs ist 51 Euro.

Wenn ich da jetzt von jedem Fond 10 Anteile kaufe bekomme ich:

vom Nasdaq 88 Cent p.a. und hätte 1520 Euro ausgegeben

vom Comstage wären es 1,19 Euro und ich hätte 510 Euro ausgegeben.

Wenn ich das so rechne(und meine Frage war eigentlich ob das ok ist es so zu rechnen oder ob ich da was vergessen habe oder falsch gemacht habe), dann ist doch der Comstage jetzt momentan deutlich besser oder ? Ich weiß das sollte nicht das einzige Parameter zur Beurteilung sein aber ein doch recht wichtiges finde ich. Diese kleine Rechnung ist für mich wichtig wel es nunmal mehrere gibt und ich möchte schon den renditeträchtigsten aktuell haben.

Antwort auf Beitrag Nr.: 58.219.887 von RalfTm am 16.07.18 00:52:40Ich habe das Gefühl, dass du immer noch den Fehler machst und Dividende mit Rendite verwechselst.

Zum Gesamtergebnis des Fonds gehören Kursgewinne UND Ausschüttungen. Nur weil der Comstage-Fonds eine höhere Ausschüttung hat, heißt das nicht, dass das der bessere Fonds ist. Die Ausschüttung dürfte vor allem deswegen höher sein, weil im Comstage-Fonds viele große Unternehmen drin sind, die etabliert sind und Dividenden zahlen.

Dagegen ist der Nasdaq ein Technik-Index mit vielen jungen, "neuen" Unternehmen, die vielversprechende Produkte haben, aber Verluste machen, da sie viel investieren. Da gibt es nur wenig Unternehmen, die schon Dividenden zahlen - entsprechend niedrig ist die laufende Ausschüttung.

Wenn du ein Produkt für die Rente suchst und wir bei dir noch über 30 oder 40 Jahre reden, sieht der Nasdaq-Fonds deutlich interessanter aus, da ich hier mehr RENDITE erwarte als bei einem MSCI-World-Fonds. Zum Rentenbeginn könntest du dann mit dem (höheren) Bestand in einen konservativeren Fonds wechseln, der dir dann regelmäßig laufende Ausschüttungen bringt.

Zum Gesamtergebnis des Fonds gehören Kursgewinne UND Ausschüttungen. Nur weil der Comstage-Fonds eine höhere Ausschüttung hat, heißt das nicht, dass das der bessere Fonds ist. Die Ausschüttung dürfte vor allem deswegen höher sein, weil im Comstage-Fonds viele große Unternehmen drin sind, die etabliert sind und Dividenden zahlen.

Dagegen ist der Nasdaq ein Technik-Index mit vielen jungen, "neuen" Unternehmen, die vielversprechende Produkte haben, aber Verluste machen, da sie viel investieren. Da gibt es nur wenig Unternehmen, die schon Dividenden zahlen - entsprechend niedrig ist die laufende Ausschüttung.

Wenn du ein Produkt für die Rente suchst und wir bei dir noch über 30 oder 40 Jahre reden, sieht der Nasdaq-Fonds deutlich interessanter aus, da ich hier mehr RENDITE erwarte als bei einem MSCI-World-Fonds. Zum Rentenbeginn könntest du dann mit dem (höheren) Bestand in einen konservativeren Fonds wechseln, der dir dann regelmäßig laufende Ausschüttungen bringt.

Antwort auf Beitrag Nr.: 58.219.887 von RalfTm am 16.07.18 00:52:40

so sieht es aus und ich nehme an das der auch zu dir bzw deinen anliegen passt. Breit diversifiziert, international und eine hohe Div.Rendite.

Sparplan würde ich aber trozdem bei einem Broker anlegen, wo keine Gebühren fällig werden wie bei der https://onvista-bank.de aber das musst du entscheiden.

Zitat von RalfTm: Wenn ich das so rechne(und meine Frage war eigentlich ob das ok ist es so zu rechnen oder ob ich da was vergessen habe oder falsch gemacht habe), dann ist doch der Comstage jetzt momentan deutlich besser oder ? Ich weiß das sollte nicht das einzige Parameter zur Beurteilung sein aber ein doch recht wichtiges finde ich. Diese kleine Rechnung ist für mich wichtig wel es nunmal mehrere gibt und ich möchte schon den renditeträchtigsten aktuell haben.

so sieht es aus und ich nehme an das der auch zu dir bzw deinen anliegen passt. Breit diversifiziert, international und eine hohe Div.Rendite.

Sparplan würde ich aber trozdem bei einem Broker anlegen, wo keine Gebühren fällig werden wie bei der https://onvista-bank.de aber das musst du entscheiden.

Antwort auf Beitrag Nr.: 58.220.301 von JuliaPapa am 16.07.18 07:46:05

Das was JuliaPapa meint stimmt völlig und da gehen halt die Meinungen bei Dividendenanlegern auseinander. Diejenigen die HEUTE schon hohe Ausschüttungen zum leben brauchen, setzten auf Aktienunternehmen mit hohe Dividendenausschüttung. Die Dividendensteigerungsraten sind i.d.R. bei 3-5% pro Jahr angenommen.

Bei jungen Unternehmen wie Amazon erhält der Anleger noch überhaut keine Dividende oder bei Apple und Nike war die Div.Rendite in 2017 bei 1,54% bzw. 1,21% Brutto und die Dividendensteigerungsraten liegen bei ca. 10% bei beiden in den letzten Jahren.

Zitat von JuliaPapa: Zum Gesamtergebnis des Fonds gehören Kursgewinne UND Ausschüttungen. Nur weil der Comstage-Fonds eine höhere Ausschüttung hat, heißt das nicht, dass das der bessere Fonds ist. Die Ausschüttung dürfte vor allem deswegen höher sein, weil im Comstage-Fonds viele große Unternehmen drin sind, die etabliert sind und Dividenden zahlen.

Dagegen ist der Nasdaq ein Technik-Index mit vielen jungen, "neuen" Unternehmen, die vielversprechende Produkte haben, aber Verluste machen, da sie viel investieren. Da gibt es nur wenig Unternehmen, die schon Dividenden zahlen - entsprechend niedrig ist die laufende Ausschüttung.

Wenn du ein Produkt für die Rente suchst und wir bei dir noch über 30 oder 40 Jahre reden, sieht der Nasdaq-Fonds deutlich interessanter aus, da ich hier mehr RENDITE erwarte als bei einem MSCI-World-Fonds. Zum Rentenbeginn könntest du dann mit dem (höheren) Bestand in einen konservativeren Fonds wechseln, der dir dann regelmäßig laufende Ausschüttungen bringt.

Das was JuliaPapa meint stimmt völlig und da gehen halt die Meinungen bei Dividendenanlegern auseinander. Diejenigen die HEUTE schon hohe Ausschüttungen zum leben brauchen, setzten auf Aktienunternehmen mit hohe Dividendenausschüttung. Die Dividendensteigerungsraten sind i.d.R. bei 3-5% pro Jahr angenommen.

Bei jungen Unternehmen wie Amazon erhält der Anleger noch überhaut keine Dividende oder bei Apple und Nike war die Div.Rendite in 2017 bei 1,54% bzw. 1,21% Brutto und die Dividendensteigerungsraten liegen bei ca. 10% bei beiden in den letzten Jahren.

Antwort auf Beitrag Nr.: 58.220.301 von JuliaPapa am 16.07.18 07:46:05

Hatte mein REchenbeispiel extra an dich gerichtet und wieder nichts. Ich hätte so gerne gewußt ob ich das richtig rechne oder nicth aber ihr seid einfach nicht zu einer Antwort zu bewgen. Die haben halt bei dem einen Redinte geschrieben und beim anderen Dividendenrendite.

Ich weiß das Rendite erst beim verkauf eines Anteils interesant wird und für mich als Ansparer ist das deshalb eigentlich eher nichts, hoffe immer auf Ausschüttungen, von jetzt bis zum Grab, als auf junge Unternehmen zu spekulieren.

Zitat von JuliaPapa: Ich habe das Gefühl, dass du immer noch den Fehler machst und Dividende mit Rendite verwechselst.

Zum Gesamtergebnis des Fonds gehören Kursgewinne UND Ausschüttungen. Nur weil der Comstage-Fonds eine höhere Ausschüttung hat, heißt das nicht, dass das der bessere Fonds ist. Die Ausschüttung dürfte vor allem deswegen höher sein, weil im Comstage-Fonds viele große Unternehmen drin sind, die etabliert sind und Dividenden zahlen.

Dagegen ist der Nasdaq ein Technik-Index mit vielen jungen, "neuen" Unternehmen, die vielversprechende Produkte haben, aber Verluste machen, da sie viel investieren. Da gibt es nur wenig Unternehmen, die schon Dividenden zahlen - entsprechend niedrig ist die laufende Ausschüttung.

Wenn du ein Produkt für die Rente suchst und wir bei dir noch über 30 oder 40 Jahre reden, sieht der Nasdaq-Fonds deutlich interessanter aus, da ich hier mehr RENDITE erwarte als bei einem MSCI-World-Fonds. Zum Rentenbeginn könntest du dann mit dem (höheren) Bestand in einen konservativeren Fonds wechseln, der dir dann regelmäßig laufende Ausschüttungen bringt.

Hatte mein REchenbeispiel extra an dich gerichtet und wieder nichts. Ich hätte so gerne gewußt ob ich das richtig rechne oder nicth aber ihr seid einfach nicht zu einer Antwort zu bewgen. Die haben halt bei dem einen Redinte geschrieben und beim anderen Dividendenrendite.

Ich weiß das Rendite erst beim verkauf eines Anteils interesant wird und für mich als Ansparer ist das deshalb eigentlich eher nichts, hoffe immer auf Ausschüttungen, von jetzt bis zum Grab, als auf junge Unternehmen zu spekulieren.

Antwort auf Beitrag Nr.: 58.221.237 von RalfTm am 16.07.18 09:37:38

Im Nasdaq 100 sind keine jungen Start Up´s vorhanden. Schau dir an was du da finden wirst Apple, Microsoft, Adobe, Activision Blizzard usw.

und im Nasdaq Composite hat insgesamt 3.300 Unternehmen gelistet, somit sind im Nasdaq 100 gerade mal 3 Prozent "of the largest domestic and international non-financial companies"

https://en.wikipedia.org/wiki/NASDAQ-100#Components

Zitat von RalfTm: hoffe immer auf Ausschüttungen, von jetzt bis zum Grab, als auf junge Unternehmen zu spekulieren.

Im Nasdaq 100 sind keine jungen Start Up´s vorhanden. Schau dir an was du da finden wirst Apple, Microsoft, Adobe, Activision Blizzard usw.

und im Nasdaq Composite hat insgesamt 3.300 Unternehmen gelistet, somit sind im Nasdaq 100 gerade mal 3 Prozent "of the largest domestic and international non-financial companies"

https://en.wikipedia.org/wiki/NASDAQ-100#Components

Antwort auf Beitrag Nr.: 58.219.887 von RalfTm am 16.07.18 00:52:40Bezogen auf die aktuelle Dividendenrendite ist der von Comstage derzeit besser. Aber wie alle anderen schon sagten dies ist nur ein Baustein.

Wenn der etf a inkl. Dividende in einem Jahr 10% Rendite und etf b 20% ohne Dividendenauszahlung, dann hast du bei gleichem eingesetzten Kapital mit B eine höhere Rendite. Aber Achtung hohe Renditen können auch mit höheren Risiken einhergehen. Insofern sind breit gestreute Indexe ganz gut.

Da etf an der Börse gehandelt werden können Gebühren anfallen. HIer solltest du dir noch einen günstigen Broker aussuchen, damit möglichst viel gespart und wenig an Kosten aufgefressen wird.

In jüngerer Zeit wird auch viel über Robo-Advisor berichtet. Einige haben auch Sparpläne und die Kosten sind überschaubar bei vielen. Es gibt aktive und passive. Wenn du nach Robo-Advisor und Vergleich suchst wirst du fündig. Eventuell ist das eine Alternative, weil je nach Anlegertyp das Geld angelegt wird.

Wenn der etf a inkl. Dividende in einem Jahr 10% Rendite und etf b 20% ohne Dividendenauszahlung, dann hast du bei gleichem eingesetzten Kapital mit B eine höhere Rendite. Aber Achtung hohe Renditen können auch mit höheren Risiken einhergehen. Insofern sind breit gestreute Indexe ganz gut.

Da etf an der Börse gehandelt werden können Gebühren anfallen. HIer solltest du dir noch einen günstigen Broker aussuchen, damit möglichst viel gespart und wenig an Kosten aufgefressen wird.

In jüngerer Zeit wird auch viel über Robo-Advisor berichtet. Einige haben auch Sparpläne und die Kosten sind überschaubar bei vielen. Es gibt aktive und passive. Wenn du nach Robo-Advisor und Vergleich suchst wirst du fündig. Eventuell ist das eine Alternative, weil je nach Anlegertyp das Geld angelegt wird.

RalfTm,

deine Rechnung ist so seltsam, daß man nicht sagen kann, sie ist falsch. Außerdem geht das factsheet undeutlich mit den Finanzbegriffen um.

( 801498 ): Im Factsheet steht Rendite 0,58% und der aktuelle Kurs ist 152 Euro