Gefahr von scharfen Kursrückgängen bei dt.Nebenwerten im späten Bullenmarkt (Seite 11)

eröffnet am 15.07.18 14:10:13 von

neuester Beitrag 08.02.24 14:46:14 von

neuester Beitrag 08.02.24 14:46:14 von

Beiträge: 130

ID: 1.284.525

ID: 1.284.525

Aufrufe heute: 0

Gesamt: 10.857

Gesamt: 10.857

Aktive User: 0

ISIN: DE0007203325 · WKN: 720332 · Symbol: PXAP

7.121,75

PKT

-0,34 %

-24,10 PKT

Letzter Kurs 17:50:00 Xetra

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.218.252 von faultcode am 15.07.18 16:29:25

...und das nach Prognoseanhebung im Juni und recht gefälligen Zahlen letzten Freitag => alles halt im Kurs schon drin gewesen

=> Sell the news

__

Mitte Juni 2018 gab man dem Affen, bzw. AKTIONÄR, noch Zucker:

http://www.deraktionaer.de/aktie/schroeders-nebenwerte-watch…

--> min 4:05

=> es fällt das Wort "Apple" --> das assoziiert bei den Uninformed Tradern quasi reflexartig (Kauf-)Interesse

=> das "noch steiler werden" entpuppte sich als Melt up

Dr. Hönle kippt nach unten weg

...und das nach Prognoseanhebung im Juni und recht gefälligen Zahlen letzten Freitag => alles halt im Kurs schon drin gewesen

=> Sell the news

__

Mitte Juni 2018 gab man dem Affen, bzw. AKTIONÄR, noch Zucker:

http://www.deraktionaer.de/aktie/schroeders-nebenwerte-watch…

--> min 4:05

=> es fällt das Wort "Apple" --> das assoziiert bei den Uninformed Tradern quasi reflexartig (Kauf-)Interesse

=> das "noch steiler werden" entpuppte sich als Melt up

TecDAX vs DAX -- 10 Jahre --> nun Divergenz

Viele der oben erwähnten Titel sind im TecDAX zu finden, und hier hat sich mittlerweile eine sehr ausgeprägte Divergenz ausgebildet, eine, die auch noch in 2018 zunahm:

=> nun könnte man fast auf die Idee kommen:

• TecDAX short

• DAX long

(=> also eine Positionierung in Richtung "neutral")

=> allerdings steht im September der Umbau der dt.Nebenwerte-Indizes an: https://de.reuters.com/article/m-rkte-index-zusammensetzung-…

=> ...und dann soll es eine Dt.Telekom oder SAP auch im TecDAX (als Schwergewichte!) geben

=> also sollte man sich ein anderes, und zwangsläufig komplizierteres Konzept ausdenken, wenn man auf ein Schrumpfen obiger Divergenz (in der derzeitigen Struktur) 2018ff wetten möchte

"Die 25 besten deutschen Aktien" - "Schluss mit der Aktien-Angst"

Ein paar der oben vorgestellten Titel sind auch (zwangsläufig) mit dabei:

• Hypoport

• Isra Vision

• Nemetschek

• s&t

Motivation (wie auch schon in der linksliberalen SZ: https://www.sueddeutsche.de/wirtschaft/geldanlage-schluss-mi…):

• keine (ausreichenden) Zinsen mehr (im EURO-Raum)

• Auswahl basierte allein auf vergangene Top-Renditen in den letzten 5 Jahren (mit DAX-, MDAX-, SDAX-, TecDAX-Titel)

=> d.h., hier wird beim (Laien-)Leser schon mal ein heftiger Extrapolation Bias hervorgerufen:

=> es wird kein Wort zu den zu erwarteten Renditen in den nächsten 5 Jahren bei vorgestellten Titel gesagt

=> mit Sicherheit wird es in 5 Jahren eine ziemlich andere Gruppe an 25 dt. "Top"-Aktien sein

Antwort auf Beitrag Nr.: 58.218.048 von faultcode am 15.07.18 15:27:00

Seit der deutsche Aktienmichel die Plattformökonomie für sich entdeckt hat, geht auch diese deutsche Fintech-Bude steil.

Zuletzt noch von "Banken-Analysen" befeuert, was den deutschen Aktienanleger in diesem Fall - wo er ja sonst Banken so skeptisch gegenüber steht - überhaupt nicht stört: (*)

- überhaupt nicht stört: (*)

KBV: 13,22

KUV: 5,60

KGV 2019e: 39,12

KGV 10Jahre Ø: 26,38

aus: https://boersengefluester.de/isin-details/?isin=DE0005493365

KGV's bei Thomson Reuters (heute):

2018e: 43,8

2019e: 35,8

2020e: 29,3

=> das zuletzt schwache Handelsvolumen wird dabei geflissentlich übersehen. (*) ein Schelm, wer Böses dabei denkt

...auch, daß Operative Marge und Netto-Marge von 2016 auf 2017 schon zurückgegangen sind -- und die (Operative Marge) soll auch bis 2020e voraussichtlich das Top-Niveau aus 2016 nicht wieder erreichen können (Thomson Reuters)

-- und die (Operative Marge) soll auch bis 2020e voraussichtlich das Top-Niveau aus 2016 nicht wieder erreichen können (Thomson Reuters)

=> sicher, der Aufbau des Mitarbeiterstammes macht sich halt bemerkbar; nicht weiter schlimm - im Gegenteil, ein gesundes Unternehmen wächst

=> moment mal: ich dachte, wir reden hier von einer Plattform

Im grenzenlosen(?) Plattform-Wahn

heute mit Expansion Breakout (unbestätigt --> nur eine Frage der Zeit):

Seit der deutsche Aktienmichel die Plattformökonomie für sich entdeckt hat, geht auch diese deutsche Fintech-Bude steil.

Zuletzt noch von "Banken-Analysen" befeuert, was den deutschen Aktienanleger in diesem Fall - wo er ja sonst Banken so skeptisch gegenüber steht

- überhaupt nicht stört: (*)

- überhaupt nicht stört: (*)KBV: 13,22

KUV: 5,60

KGV 2019e: 39,12

KGV 10Jahre Ø: 26,38

aus: https://boersengefluester.de/isin-details/?isin=DE0005493365

KGV's bei Thomson Reuters (heute):

2018e: 43,8

2019e: 35,8

2020e: 29,3

=> das zuletzt schwache Handelsvolumen wird dabei geflissentlich übersehen. (*) ein Schelm, wer Böses dabei denkt

...auch, daß Operative Marge und Netto-Marge von 2016 auf 2017 schon zurückgegangen sind

-- und die (Operative Marge) soll auch bis 2020e voraussichtlich das Top-Niveau aus 2016 nicht wieder erreichen können (Thomson Reuters)

-- und die (Operative Marge) soll auch bis 2020e voraussichtlich das Top-Niveau aus 2016 nicht wieder erreichen können (Thomson Reuters)=> sicher, der Aufbau des Mitarbeiterstammes macht sich halt bemerkbar; nicht weiter schlimm - im Gegenteil, ein gesundes Unternehmen wächst

=> moment mal: ich dachte, wir reden hier von einer Plattform

Antwort auf Beitrag Nr.: 58.318.865 von faultcode am 27.07.18 15:22:25Die brauchen halt nur ihr Zauberwort BIM zu sagen und schon gibts Kaufpanik. Kann man wohl auch nicht shorten, ist halt eine Phantasy-Aktie.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.225.986 von faultcode am 16.07.18 18:08:42

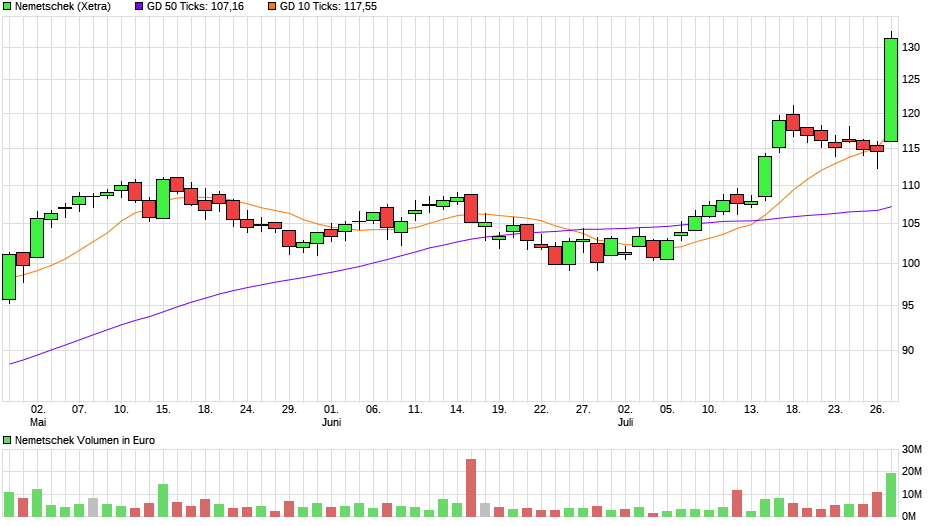

Melt Up (2) - Nemetschek

heute mit sattem Expansion Breakout (noch unbestätigt, was aber nur eine Frage der Zeit ist):

Antwort auf Beitrag Nr.: 58.217.904 von faultcode am 15.07.18 14:42:54

=> die Story hier hat klar Risse bekommen.

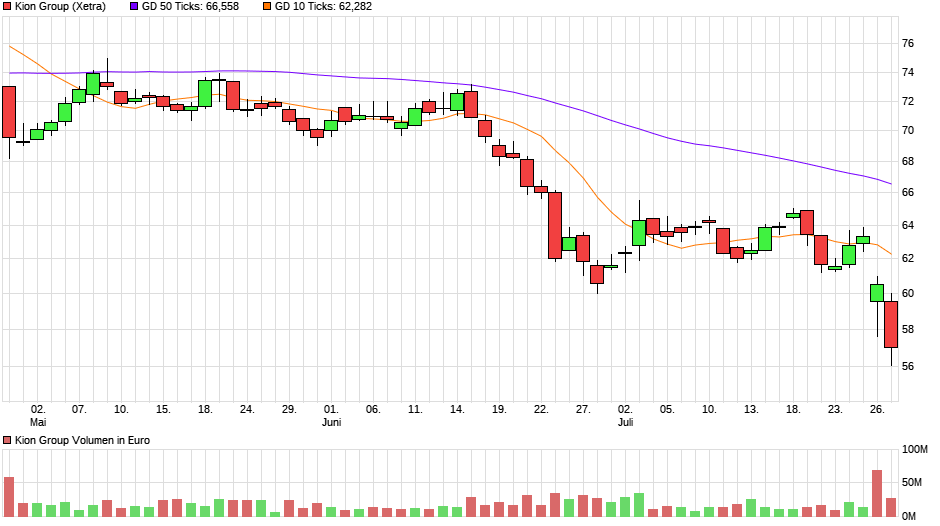

Kion heute..

..mit noch unbestätigtem Expansion Breakdown. Die beiden letzten wurde bestätigt (26.4., 25.6.):

=> die Story hier hat klar Risse bekommen.

S & T AG - Industrial Internet of Things (IIoT)

ein bischen schwieriger Fall, da als alter JUMPtec-Aktionär immer noch selber drin (+)=> ähnlich wie Nemetschek SE oben mit "Data utility"-Charakter, hier sogar mMn noch stärker ausgeprägt

=> hatte zuvor KGV's (2011-2014) von <=10

(und das vollkommen zurecht!)=> passé seit 2015:

Sehr wichtig mMn:

• Umsatz pro Mitarbeiter --> wie entwickelt sich der?

=> zur echten Skalierung im Bereich IIoT müsste eigentlich dieses Verhältnis von Jahr zu Jahr, wenigstens in Tendenz, zunehmen:

=> doch das passiert hier eben nicht:

• 2013: EUR0.22m

• 2017: EUR0.23m

--> auch haben die Ergebnisse in den letzten Jahren (2015 --> 2017) nicht so stark zugenommen wie der (wieder zuletzt) sehr stark gestiegene Umsatz

=> man stellt hier Wachstum über (fast) alles

=> ein Kurstreiber (mMn) ist die Eigenschaft von S&T als M&A-Maschine --> das mögen manche Insti's sehr; zumindest solange sie das (zunehmende) Geld fremder Leute in die Hand nehmen können

=> trotzdem starkes Rückschlagpotenzial im nächsten Bärenmarkt --> und damit meine ich < -50% in NullKommaNichts

(+) WPKNr = 609060, Kauf 2002-04

--> Käse-Aktie, die dann von der Super-Käse-Aktie Kontron abgelöst wurde PRIME All Share-Komponenten auf EINER Seite

https://de.investing.com/indices/prime-all-share-components

Antwort auf Beitrag Nr.: 58.225.986 von faultcode am 16.07.18 18:08:42

=> lt. boersengefluester ein 2019e-KGV von ~39 !!

So ab 2015 ist hier ein KGV von > 25 Standard, die Jahre davor reichten noch <= 25 (2011-2014).

=> zum Absturz von 2000 bis 2001 sei gesagt, daß die heutige Carl Zeiss Meditec erst 2002 mit dem Zusammenschluss der damaligen Carl Zeiss Ophthalmic Systems AG mit der Asclepion-Meditec AG (WKN 531370; ein Jenoptik Spin-off) entstand, was den Umsatz fast verfünffachte ggü. 2001.

=> allerdings fällt oben auf, daß der Kurs sich von 2002Q2 bis Ende 2012 nicht mal verdoppelte, obwohl sich:

• der Umsatz mehr als vervierfachte und

• das EBIT fast verfünfzehnfachte

..in diesem Zeitraum.

=> irgendwie muss man (auch hier) das Gefühl haben, daß Versäumtes nun mit aller Gewalt "nachgeholt" wird.

=> der dramatische Kurssturz, gleich nach dem IPO, von 2000 bis 2001 geht auf die damalige Asclepion-Meditec AG zurück, deren WPKNr. die Carl Zeiss Meditec AG übernommen hat:

• Erstnotiz: 22. März 2000 zu EUR25.55 XETRA-Schluss

• zugegeben, noch als kleines Unternehmen mit ~200 MA's (Carl Zeiss Meditec AG 2017: 2970 MA's)

=> soviel zur vermeintlichen Konjunktur-Resistenz von Medizin- und Ästhetik-Technik

Carl Zeiss Meditec AG

=> lt. boersengefluester ein 2019e-KGV von ~39 !!

So ab 2015 ist hier ein KGV von > 25 Standard, die Jahre davor reichten noch <= 25 (2011-2014).

=> zum Absturz von 2000 bis 2001 sei gesagt, daß die heutige Carl Zeiss Meditec erst 2002 mit dem Zusammenschluss der damaligen Carl Zeiss Ophthalmic Systems AG mit der Asclepion-Meditec AG (WKN 531370; ein Jenoptik Spin-off) entstand, was den Umsatz fast verfünffachte ggü. 2001.

=> allerdings fällt oben auf, daß der Kurs sich von 2002Q2 bis Ende 2012 nicht mal verdoppelte, obwohl sich:

• der Umsatz mehr als vervierfachte und

• das EBIT fast verfünfzehnfachte

..in diesem Zeitraum.

=> irgendwie muss man (auch hier) das Gefühl haben, daß Versäumtes nun mit aller Gewalt "nachgeholt" wird.

=> der dramatische Kurssturz, gleich nach dem IPO, von 2000 bis 2001 geht auf die damalige Asclepion-Meditec AG zurück, deren WPKNr. die Carl Zeiss Meditec AG übernommen hat:

• Erstnotiz: 22. März 2000 zu EUR25.55 XETRA-Schluss

• zugegeben, noch als kleines Unternehmen mit ~200 MA's (Carl Zeiss Meditec AG 2017: 2970 MA's)

=> soviel zur vermeintlichen Konjunktur-Resistenz von Medizin- und Ästhetik-Technik