Gefahr von scharfen Kursrückgängen bei dt.Nebenwerten im späten Bullenmarkt (Seite 10)

eröffnet am 15.07.18 14:10:13 von

neuester Beitrag 08.02.24 14:46:14 von

neuester Beitrag 08.02.24 14:46:14 von

Beiträge: 130

ID: 1.284.525

ID: 1.284.525

Aufrufe heute: 0

Gesamt: 10.857

Gesamt: 10.857

Aktive User: 0

ISIN: DE0007203325 · WKN: 720332 · Symbol: PXAP

7.121,75

PKT

-0,34 %

-24,10 PKT

Letzter Kurs 24.04.24 Xetra

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.637.832 von faultcode am 07.09.18 01:02:31Encavis -- Achtung:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Antwort auf Beitrag Nr.: 58.225.986 von faultcode am 16.07.18 18:08:42

--> nachrichtenlos

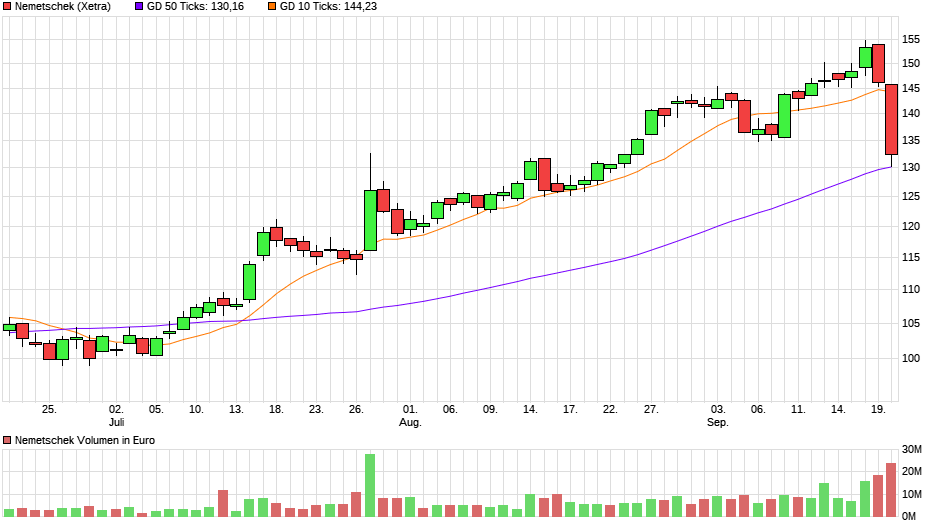

Nemetschek -- deutliches Expansion Pivot bearish

noch unbestätigt --> (größerer) Insti hat hiermit abgeworfen (in 2 Tagen?):

--> nachrichtenlos

Antwort auf Beitrag Nr.: 58.641.885 von faultcode am 07.09.18 13:11:00Danke!

be.

be.

Antwort auf Beitrag Nr.: 58.638.498 von dr.wssk am 07.09.18 08:08:55dem Kurs von Amadeus Fire gucke ich seit X Jahren nur noch hinterher

Amadeus Fire gehört für mich nicht in obige Kategorie.

Amadeus Fire gehört für mich nicht in obige Kategorie.

Guten Morgen, faultcode, Deine Analysen lese ich sehr gern und würde bei der Mehrzahl der Aussagen mitgehen. Ich hoffe aber mein bester Wert seit 2008 Amadeus Fire fällt nicht in Deine Kategorie.

be.

be.

Trading Spotlight

2 Werte, die bislang oben nicht genannt wurden, und sich dennoch mMn als Short-Kandidaten eignen könnten, wären:

• ZALANDO --> mir gefällt diese hohe Bewertung bei diesem agressiv vorgehenden Management - offenbar in jeder Hinsicht - nicht: https://www.wallstreet-online.de/diskussion/1199378-831-840/…

• Encavis habe ich schon länger auf der Watch (aber leider keine Put OS, da zu klein -- immerhin, Short KO's gibt es):

So ist das Total debt / EBITDA im Schnitt doppelt so hoch (~9.5) wir bei den großen Versorgern wie:

• Uniper

• innogy SE

• RWE

=> ..und das schon - in Tendenz - seit geraumer Zeit. Allerdings kommt zuletzt ne prekäre Charttechnik hinzu. Klar, die Zinsen sind niedrigst im EURO-Raum. Aber ich halte das Unternehmen für anfällig bei dieser Bilanzstruktur.

=> so sollte der Supersommer 2018 (siehe die maßgebliche PV bei Encavis) eigentlich in den Kursen seinen Niederschlag finden --> tut er aber nicht

• ZALANDO --> mir gefällt diese hohe Bewertung bei diesem agressiv vorgehenden Management - offenbar in jeder Hinsicht - nicht: https://www.wallstreet-online.de/diskussion/1199378-831-840/…

• Encavis habe ich schon länger auf der Watch (aber leider keine Put OS, da zu klein -- immerhin, Short KO's gibt es):

So ist das Total debt / EBITDA im Schnitt doppelt so hoch (~9.5) wir bei den großen Versorgern wie:

• Uniper

• innogy SE

• RWE

=> ..und das schon - in Tendenz - seit geraumer Zeit. Allerdings kommt zuletzt ne prekäre Charttechnik hinzu. Klar, die Zinsen sind niedrigst im EURO-Raum. Aber ich halte das Unternehmen für anfällig bei dieser Bilanzstruktur.

=> so sollte der Supersommer 2018 (siehe die maßgebliche PV bei Encavis) eigentlich in den Kursen seinen Niederschlag finden --> tut er aber nicht

WashTec

Ich sag's mal so:• FoamSensation ist nicht konjunkturunabhängig

=> noch 2011 hatte dieser schnöde Anlagenbauer von Fahrzeugwäschen (Auto, LKW, Bus, Zug) ein negatives Konzernergebnis; danach sah es so aus:

KGV 2012-2015 (Jahresendkurs):

12,54

13,38

14,40

17,13

-----

=> harmonisches Mittel = 14.2

=> danach und bis heute nur noch KGV's von über 20, z.B. 2017 mit 28.6

=> das soll nach den chronisch optimistischen FactSet-Konsens-Schätzungen bis 2020e auch nicht wieder unter 20 sinken

• Thomson Reuters schätzt das EV/EBITDA für 2018e mit 16.7 z.Z.

=> zwar ist WashTec ein Wachstumswert, aber bei derzeitiger Bewertung auch zu diesem verdammt

Das zyklische Doppelhoch der Lang & Schwarz 2018 ("Finanzkonzern" mit 49 Mitarbeitern im Konsoliderungskreis), bei nicht sehr berauschender Profitabilität, kann man fast schon als Omen bezeichnen, was den laufenden Abbau von Überbewertungen bei vielen deutschen Nebenwerten angeht:

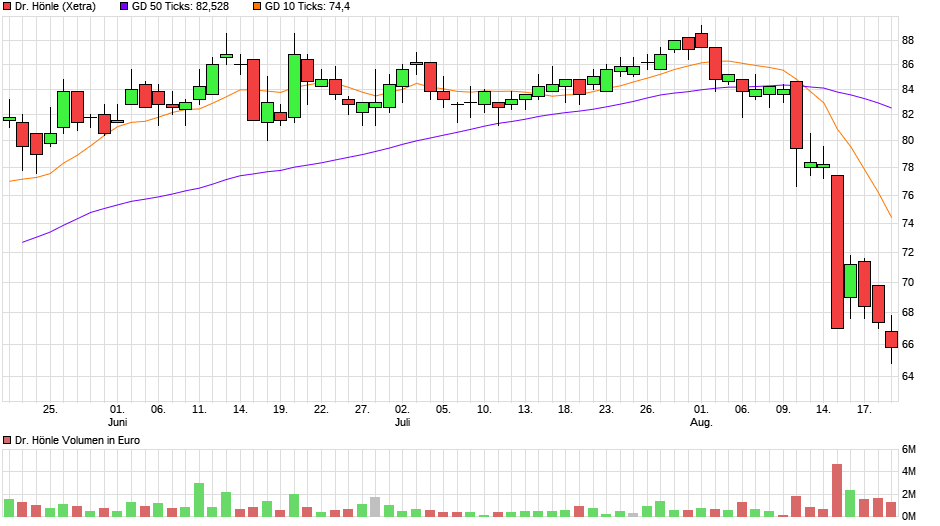

Antwort auf Beitrag Nr.: 58.453.090 von faultcode am 15.08.18 14:01:15=> das ging rasch:

=>

• am 10.8. ein (bestätigtes) Expansion Pivot bearish (--> die ersten Insti's raus)

...und dann am 15.8. ein Expansion Breakdown hinterher --> heute bestätigt

=>

• am 10.8. ein (bestätigtes) Expansion Pivot bearish (--> die ersten Insti's raus)

...und dann am 15.8. ein Expansion Breakdown hinterher --> heute bestätigt

Antwort auf Beitrag Nr.: 58.217.904 von faultcode am 15.07.18 14:42:54

=> nun, die Börse meint nicht gut -- das Teil kippte nun sehr klar nach unten weg:

=> bei Fortsetzung des globalen Handelskrieges kann ich mir EUR40..45 als unteres Auffangniveau noch in 2018 vorstellen.

Der Titel ist ein Zykliker.

Zitat von faultcode: ...aber zumindest im GB2017 werden die China-Umsätze nicht einzeln ausgewiesen, um sie z.B. von den Japan-Umsätzen unterscheiden zu können:

=> bei so was ist nach meiner Börsenerfahrung immer Vorsicht angebracht. Schließlich nimmt das Thema "China" breiten Raum im GB ein, und es wird darin vielfach hingewiesen, wie stark dort das Wachstum im allgemeinen und besonderen ist...

=> nun, die Börse meint nicht gut -- das Teil kippte nun sehr klar nach unten weg:

=> bei Fortsetzung des globalen Handelskrieges kann ich mir EUR40..45 als unteres Auffangniveau noch in 2018 vorstellen.

Der Titel ist ein Zykliker.