DGAP-News: paragon AG vollzieht Umwandlung in KGaA und verstärkt die Unternehmensleitung mit erfahre - 500 Beiträge pro Seite | Diskussion im Forum

eröffnet am 17.07.18 13:16:09 von

neuester Beitrag 21.08.19 12:30:19 von

neuester Beitrag 21.08.19 12:30:19 von

Beiträge: 70

ID: 1.284.633

ID: 1.284.633

Aufrufe heute: 0

Gesamt: 8.358

Gesamt: 8.358

Aktive User: 0

ISIN: DE0005558696 · WKN: 555869 · Symbol: PGN

4,1000

EUR

0,00 %

0,0000 EUR

Letzter Kurs 10:24:17 Tradegate

Neuigkeiten

26.01.24 · EQS Group AG |

13.12.23 · Sharedeals |

11.12.23 · wO Newsflash |

11.12.23 · wO Newsflash |

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3.500,00 | +3.508,25 | |

| 3,0300 | +31,17 | |

| 23,650 | +15,20 | |

| 2,6200 | +14,91 | |

| 5,7900 | +12,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,500 | -9,12 | |

| 3,7700 | -9,81 | |

| 15,790 | -11,64 | |

| 3,0000 | -12,02 | |

| 34,45 | -14,62 |

Es handelt sich um einen automatisiert angelegten Thread zur Nachricht "DGAP-News: paragon AG vollzieht Umwandlung in KGaA und verstärkt die Unternehmensleitung mit erfahrenen Managern (deutsch)" vom Autor dpa-AFX

paragon AG vollzieht Umwandlung in KGaA und verstärkt die Unternehmensleitung mit erfahrenen Managern ^ DGAP-News: paragon GmbH & Co. KGaA / Schlagwort(e): Sonstiges/Personalie paragon AG vollzieht Umwandlung in KGaA und verstärkt die …

Lesen Sie den ganzen Artikel: DGAP-News: paragon AG vollzieht Umwandlung in KGaA und verstärkt die Unternehmensleitung mit erfahrenen Managern (deutsch)

paragon AG vollzieht Umwandlung in KGaA und verstärkt die Unternehmensleitung mit erfahrenen Managern ^ DGAP-News: paragon GmbH & Co. KGaA / Schlagwort(e): Sonstiges/Personalie paragon AG vollzieht Umwandlung in KGaA und verstärkt die …

Lesen Sie den ganzen Artikel: DGAP-News: paragon AG vollzieht Umwandlung in KGaA und verstärkt die Unternehmensleitung mit erfahrenen Managern (deutsch)

ich (mit DD4XCP) gegen Herrn Dipl.Ing.(? - Maschbau-Studium zu Ende gebracht? (*)) Klaus Dieter Frers + family & friends (GmbH & Co. KGaA).

(*) ich kann dazu keinen (indirekten) Nachweis finden.

(*) ich kann dazu keinen (indirekten) Nachweis finden.

Antwort auf Beitrag Nr.: 58.232.040 von faultcode am 17.07.18 13:16:09https://www.wallstreet-online.de/optionsschein/dd4xcp-voltab… --> ein teurer Schein, zugegeben; aber ich habe nichts Besseres gefunden.

Antwort auf Beitrag Nr.: 58.232.067 von faultcode am 17.07.18 13:18:15so sieht ein gescheiterter IPO aus (aus Sicht der freien Aktionäre):

Antwort auf Beitrag Nr.: 58.232.067 von faultcode am 17.07.18 13:18:15

Bis dato knapp 20% Verluste gemacht. Bist du noch drin? Hier winkt dir dann mMn bald der Totalverlust.

Zitat von faultcode: https://www.wallstreet-online.de/optionsschein/dd4xcp-voltab… --> ein teurer Schein, zugegeben; aber ich habe nichts Besseres gefunden.

Bis dato knapp 20% Verluste gemacht. Bist du noch drin? Hier winkt dir dann mMn bald der Totalverlust.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.232.088 von faultcode am 17.07.18 13:20:18

=>

- Prognose für 2018 infolge der Übernahme von Navitas Systems und der Neugestaltung des Vertrags mit Triathlon aktualisiert: Umsatz zwischen 65 und 70 Mio. Euro bei einer EBIT-Marge von rund 7 Prozent

=> es wäre ja auch seltsam nach der Übernahme eines operativen Unternehmens, welches zuvor Umästze auswies, wenn der Übernehmer in Summe mit gleichbleibenden Umsätzen am Jahresende dastehen würde

Weiter:

Maßgeblich für das Unternehmenswachstum in den ersten sechs Monaten des laufenden Geschäftsjahres war die sehr gute operative Geschäftsentwicklung mit Batteriemodulen für den Einsatz in Gabelstaplern sowie mit Batteriesystemen für den Einsatz in Trolleybussen. Darüber hinaus hat erstmals auch die Serienproduktion von Batteriesystemen für ein Untertage-Bergbau-Fahrzeug zum Umsatzwachstum beigetragen. Weiterhin trug die Serienproduktion von Starterbatterien für Motorräder zum Umsatz bei.

...

Neben der Intralogistik wird das Marktsegment Bergbau (FC: für Komatsu) ein wesentlicher Wachstumstreiber sein.

...

=> ein Wahnsinnsmarkt

...und wieder "Starterbatterien"

=>

Willkommen in den Nischen!

__

zur Triathlon Batterien GmbH/Glauchau, Sachsen: https://www.triathlon-batterien.de/

=>seit 2015 hat Triathlon nun auch Lithium-Ionen-Batterien im Angebot, eben von Voltabox

So sehen Pusher-Meldungen aus

http://www.dgap.de/dgap/News/corporate/voltabox-vergroessert…=>

- Prognose für 2018 infolge der Übernahme von Navitas Systems und der Neugestaltung des Vertrags mit Triathlon aktualisiert: Umsatz zwischen 65 und 70 Mio. Euro bei einer EBIT-Marge von rund 7 Prozent

=> es wäre ja auch seltsam nach der Übernahme eines operativen Unternehmens, welches zuvor Umästze auswies, wenn der Übernehmer in Summe mit gleichbleibenden Umsätzen am Jahresende dastehen würde

Weiter:

Maßgeblich für das Unternehmenswachstum in den ersten sechs Monaten des laufenden Geschäftsjahres war die sehr gute operative Geschäftsentwicklung mit Batteriemodulen für den Einsatz in Gabelstaplern sowie mit Batteriesystemen für den Einsatz in Trolleybussen. Darüber hinaus hat erstmals auch die Serienproduktion von Batteriesystemen für ein Untertage-Bergbau-Fahrzeug zum Umsatzwachstum beigetragen. Weiterhin trug die Serienproduktion von Starterbatterien für Motorräder zum Umsatz bei.

...

Neben der Intralogistik wird das Marktsegment Bergbau (FC: für Komatsu) ein wesentlicher Wachstumstreiber sein.

...

=> ein Wahnsinnsmarkt

...und wieder "Starterbatterien"

=>

Willkommen in den Nischen!

__

zur Triathlon Batterien GmbH/Glauchau, Sachsen: https://www.triathlon-batterien.de/

=>seit 2015 hat Triathlon nun auch Lithium-Ionen-Batterien im Angebot, eben von Voltabox

Antwort auf Beitrag Nr.: 58.497.633 von faultcode am 21.08.18 14:03:27

@ Faultcode

schon lustig wenn der Pusher über Push news schreibt... ich lach mich tot

..... und Puts empfiehlt.... arme Lemminge, die da nachlaufen, aber selber Schuld

Zitat von faultcode: http://www.dgap.de/dgap/News/corporate/voltabox-vergroessert…

=>

- Prognose für 2018 infolge der Übernahme von Navitas Systems und der Neugestaltung des Vertrags mit Triathlon aktualisiert: Umsatz zwischen 65 und 70 Mio. Euro bei einer EBIT-Marge von rund 7 Prozent

=> es wäre ja auch seltsam nach der Übernahme eines operativen Unternehmens, welches zuvor Umästze auswies, wenn der Übernehmer in Summe mit gleichbleibenden Umsätzen am Jahresende dastehen würde

Weiter:

Maßgeblich für das Unternehmenswachstum in den ersten sechs Monaten des laufenden Geschäftsjahres war die sehr gute operative Geschäftsentwicklung mit Batteriemodulen für den Einsatz in Gabelstaplern sowie mit Batteriesystemen für den Einsatz in Trolleybussen. Darüber hinaus hat erstmals auch die Serienproduktion von Batteriesystemen für ein Untertage-Bergbau-Fahrzeug zum Umsatzwachstum beigetragen. Weiterhin trug die Serienproduktion von Starterbatterien für Motorräder zum Umsatz bei.

...

Neben der Intralogistik wird das Marktsegment Bergbau (FC: für Komatsu) ein wesentlicher Wachstumstreiber sein.

...

=> ein Wahnsinnsmarkt

...und wieder "Starterbatterien"

=>

Willkommen in den Nischen!

__

zur Triathlon Batterien GmbH/Glauchau, Sachsen: https://www.triathlon-batterien.de/

=>seit 2015 hat Triathlon nun auch Lithium-Ionen-Batterien im Angebot, eben von Voltabox

@ Faultcode

schon lustig wenn der Pusher über Push news schreibt... ich lach mich tot

..... und Puts empfiehlt.... arme Lemminge, die da nachlaufen, aber selber Schuld

Antwort auf Beitrag Nr.: 58.497.846 von Negan_L1 am 21.08.18 14:27:36

Noch hinzufügend zu Optionsscheinen KOs und allen sonstigen Spielarten --> reiner Selbstmord

Eine Variable vorherzusehen, nämlich den Preis bei Aktien, ist schon unmöglich, aber wie kann man sich Finanzprodukte zulegen, deren Preis gleich von mehreren Variablen abhängt z.B. der Volatilität. Vermutlich wissen die meisten Besitzer von solchen Scheinen nicht einmal, dass dies der Fall ist, geschweige denn wie der Preis überhaupt ermittelt wird.

Da kann man langfristig nur verlieren, insbesondere bei einem Wachstumsunternehmen, Wahnsinn

Das ist reine Glückssache und das auch noch mit Hebel und zwar auf reinen Markttiming. Die kurzfristigen Schwankungen des Aktienkurses sind absolut unvorhersagbar nicht direkt abhängig von der Geschäftsentwicklung.

Roulette halt....

Optionsscheine

Noch hinzufügend zu Optionsscheinen KOs und allen sonstigen Spielarten --> reiner Selbstmord

Eine Variable vorherzusehen, nämlich den Preis bei Aktien, ist schon unmöglich, aber wie kann man sich Finanzprodukte zulegen, deren Preis gleich von mehreren Variablen abhängt z.B. der Volatilität. Vermutlich wissen die meisten Besitzer von solchen Scheinen nicht einmal, dass dies der Fall ist, geschweige denn wie der Preis überhaupt ermittelt wird.

Da kann man langfristig nur verlieren, insbesondere bei einem Wachstumsunternehmen, Wahnsinn

Das ist reine Glückssache und das auch noch mit Hebel und zwar auf reinen Markttiming. Die kurzfristigen Schwankungen des Aktienkurses sind absolut unvorhersagbar nicht direkt abhängig von der Geschäftsentwicklung.

Roulette halt....

Antwort auf Beitrag Nr.: 58.386.522 von bcgk am 06.08.18 21:08:59

Hallo Lemming,

Rat von mir. Put verkaufen, Aktie kaufen, entspannt schlafen

Zitat von bcgk:Zitat von faultcode: https://www.wallstreet-online.de/optionsschein/dd4xcp-voltab… --> ein teurer Schein, zugegeben; aber ich habe nichts Besseres gefunden.

Bis dato knapp 20% Verluste gemacht. Bist du noch drin? Hier winkt dir dann mMn bald der Totalverlust.

Hallo Lemming,

Rat von mir. Put verkaufen, Aktie kaufen, entspannt schlafen

Antwort auf Beitrag Nr.: 58.497.939 von Negan_L1 am 21.08.18 14:37:57Weiß zwar nicht was du von mir willst, aber ich habe den Put nicht. Bin in Paragon seit 42 investiert. Der Oberexperte faultcode hat diesen Put vorgestellt und ist damit ordentlich auf die Nase gefallen. Seitdem ist er zimelich still geworden.

Antwort auf Beitrag Nr.: 58.498.059 von bcgk am 21.08.18 14:50:54

ok, alles klar

Dann stehen wir ja auf derselben Seite

Zitat von bcgk: Weiß zwar nicht was du von mir willst, aber ich habe den Put nicht. Bin in Paragon seit 42 investiert. Der Oberexperte faultcode hat diesen Put vorgestellt und ist damit ordentlich auf die Nase gefallen. Seitdem ist er zimelich still geworden.

ok, alles klar

Dann stehen wir ja auf derselben Seite

Antwort auf Beitrag Nr.: 58.497.633 von faultcode am 21.08.18 14:03:27

=> viel Spass mit den "Synergien" - vom europ. Elektrofahrrad bis US-Truck -- und den Bergbau nicht vergessen!

20.9. -- Voltabox übernimmt mit ACCURATE führenden Hersteller von Batteriesystemen für Pedelecs

https://www.wallstreet-online.de/nachricht/10872979-dgap-new…

Aber auch die Mutter lässt sich nicht lumpen bei ihrer Einkaufstour, was die Sache auch nicht viel besser macht:

12.9. -- paragon übernimmt 82 Prozent an SemVox GmbH und gründet Geschäftsbereich für digitale Assistenzsysteme

https://www.wallstreet-online.de/nachricht/10856859-dgap-new…

Willkommen in den Nischen! (2)

nun wird die IPO-Kohle quasi im Quartalstakt rausgehauen --> ein schönes Sammelsurium ergibt das eines Tages=> viel Spass mit den "Synergien" - vom europ. Elektrofahrrad bis US-Truck -- und den Bergbau nicht vergessen!

20.9. -- Voltabox übernimmt mit ACCURATE führenden Hersteller von Batteriesystemen für Pedelecs

https://www.wallstreet-online.de/nachricht/10872979-dgap-new…

Aber auch die Mutter lässt sich nicht lumpen bei ihrer Einkaufstour, was die Sache auch nicht viel besser macht:

12.9. -- paragon übernimmt 82 Prozent an SemVox GmbH und gründet Geschäftsbereich für digitale Assistenzsysteme

https://www.wallstreet-online.de/nachricht/10856859-dgap-new…

...aber morgen steigt die Rakete...ganz bestimmt. Ich freue mich schon auf die nächsten ,,Illustrationen“ mit den Pfeilen ,,steil nach oben“.

Bitter!

Bitter!

Auf der Überholspur!:

https://www.sharedeals.de/paragon-auf-der-ueberholspur/

Antwort auf Beitrag Nr.: 58.782.182 von faultcode am 24.09.18 14:46:27Montag war ein Expansion Pivot bearish - was gestern bestätigt wurde.

In seiner anfänglichen Dynamik nicht sehr hoch - weil eben der Insti, der hier raus will, eben vorsichtig vorgeht - und die Käufer sich momentan zurückhalten:

..ist zwar ein Voltabox-Thread unter einer Paragon-Meldung, was der ein oder andere Retail-Anleger noch nicht mitbekommen hat in seinem Dilemma

Wurscht - mitgefangen, mitgehangen.

Bedenklich:

• momentan läuft bereits die vierte Verkaufswelle nach dem zyklischen Hoch vor rund einem Jahr

In seiner anfänglichen Dynamik nicht sehr hoch - weil eben der Insti, der hier raus will, eben vorsichtig vorgeht - und die Käufer sich momentan zurückhalten:

..ist zwar ein Voltabox-Thread unter einer Paragon-Meldung, was der ein oder andere Retail-Anleger noch nicht mitbekommen hat in seinem Dilemma

Wurscht - mitgefangen, mitgehangen.

Bedenklich:

• momentan läuft bereits die vierte Verkaufswelle nach dem zyklischen Hoch vor rund einem Jahr

Antwort auf Beitrag Nr.: 58.806.767 von faultcode am 26.09.18 19:44:37Ein Vorteil hat der bitterne Kursrutsch! Da die Aktie in ein paar Monaten um mehr als 55 Euro gesunken ist. Da können wir jetzt sicher sein, das sie das in den nächsten Monaten nicht mehr tun wird.

Zitat von faultcode: Montag war ein Expansion Pivot bearish - was gestern bestätigt wurde.

In seiner anfänglichen Dynamik nicht sehr hoch - weil eben der Insti, der hier raus will, eben vorsichtig vorgeht - und die Käufer sich momentan zurückhalten:

..ist zwar ein Voltabox-Thread unter einer Paragon-Meldung, was der ein oder andere Retail-Anleger noch nicht mitbekommen hat in seinem Dilemma

Wurscht - mitgefangen, mitgehangen.

Bedenklich:

• momentan läuft bereits die vierte Verkaufswelle nach dem zyklischen Hoch vor rund einem Jahr

Antwort auf Beitrag Nr.: 58.808.177 von OWLer am 26.09.18 21:46:37

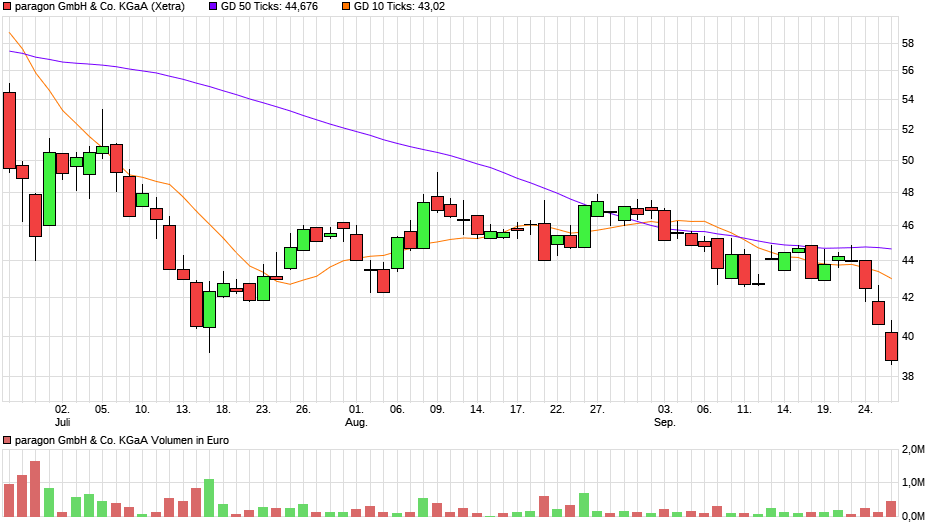

=> meine Meinung ist immer noch, daß der Paragonaktienkurs in der derzeitigen Korrektur wieder auf ~EUR30 zurückfällt - erst da wäre wieder eine belastbare Unterstützung mittelfristig:

Zitat von OWLer: ... Da können wir jetzt sicher sein, das sie das in den nächsten Monaten nicht mehr tun wird...

=> meine Meinung ist immer noch, daß der Paragonaktienkurs in der derzeitigen Korrektur wieder auf ~EUR30 zurückfällt - erst da wäre wieder eine belastbare Unterstützung mittelfristig:

Antwort auf Beitrag Nr.: 58.808.603 von faultcode am 26.09.18 22:30:39Das könnte wirklich noch so kommen. Hoffe aber auf baldig steigende Kurse. Wenn Hr. Frers schon öffentlich sagt, das der Kurs dreistellig sein müsste. Dann kann dieser nicht unter 60 oder gar unter 40 Euro sein. Es muss hier verdammt nochmal Richtung Norden gehen.

Zitat von faultcode:Zitat von OWLer: ... Da können wir jetzt sicher sein, das sie das in den nächsten Monaten nicht mehr tun wird...

=> meine Meinung ist immer noch, daß der Paragonaktienkurs in der derzeitigen Korrektur wieder auf ~EUR30 zurückfällt - erst da wäre wieder eine belastbare Unterstützung mittelfristig:

Vor wenigen Wochen bin ich hier noch geteert und gefedert worden, weil ich es wagte, eine Kursziel Reduzierung hier einzustellen. Und jetzt? Die vermeintlichen Anleger und Adressaten jener ,,Analyse“ die es ja angeblich nie gab,

haben auf dieser Empfehlung hin offensichtlich alles richtig gemacht und die Finger davon gelassen. Der dumme ist natürlich immer der kleine Anlegerfuzzi, der sich von der Hyperfraktion ins Gebüsch zerren lies.

Was der Clan-Chef postuliert (100€) grenzt vor dem Hintergrund dieser beispiellosen Kurszersetzung an völliger Verblendung.

haben auf dieser Empfehlung hin offensichtlich alles richtig gemacht und die Finger davon gelassen. Der dumme ist natürlich immer der kleine Anlegerfuzzi, der sich von der Hyperfraktion ins Gebüsch zerren lies.

Was der Clan-Chef postuliert (100€) grenzt vor dem Hintergrund dieser beispiellosen Kurszersetzung an völliger Verblendung.

Was sagen eigentlich die von der Umwandlung so begeisterten Investoren, mit denen ,,ich gesprochen habe“?

Antwort auf Beitrag Nr.: 58.232.088 von faultcode am 17.07.18 13:20:18heute ein sattes Expansion Breakdown in Vorbereitung:

=> die ~EUR17.5 müssen unbedingt verteidigt werden, besser die EUR17.75 -- sonst droht hier ein Dammbruch

=> die ~EUR17.5 müssen unbedingt verteidigt werden, besser die EUR17.75 -- sonst droht hier ein Dammbruch

Antwort auf Beitrag Nr.: 58.896.744 von faultcode am 08.10.18 17:20:55

paragon GmbH & Co. KGaA prüft Marktumfeld für Fremdkapitalfinanzierung

DGAP-News: paragon GmbH & Co. KGaA / Schlagwort(e): Finanzierung

paragon GmbH & Co. KGaA prüft Marktumfeld für Fremdkapitalfinanzierung (News

mit Zusatzmaterial)

08.10.2018 / 09:00

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

paragon GmbH & Co. KGaA prüft Marktumfeld für Fremdkapitalfinanzierung

- Geschäftsführung prüft Möglichkeiten der Fremdfinanzierung für allgemeine Unternehmensfinanzierung

- Bankhaus Lampe KG exklusiv mit Durchführung einer Roadshow beauftragt

Delbrück, 8. Oktober 2018 - Vor dem Hintergrund des derzeit attraktiven

Kapitalmarktumfeldes prüft die Geschäftsführung der paragon GmbH & Co. KGaA

derzeit Möglichkeiten der allgemeinen Unternehmensfinanzierung und hat

exklusiv die Bankhaus Lampe KG mit der Durchführung einer Roadshow für eine

mögliche Fremdkapitaltransaktion beauftragt.

Die endgültige Finanzierungsentscheidung wird die Geschäftsführung abhängig

vom vorherrschenden Marktumfeld treffen.....

=> das liest sich gar nicht gut, v.a. diese Aussage halte ich für bedenklich:

- Geschäftsführung prüft Möglichkeiten der Fremdfinanzierung für allgemeine

Unternehmensfinanzierung

--> da stellt sich für mich die Frage (neben anderen Fragen):

• wieso das denn?

--> ich dachte", man sprach hier im Umfeld von Paragon/Voltabox bislang immer von "Wachstum"!?! --> demnach müsste es heissen:

--> demnach müsste es heissen:

Geschäftsführung prüft Möglichkeiten der Fremdfinanzierung für weitere Wachstumsfinanzierung

--> und nun muss man fast schon den Eindruck gewinnen:

• der operative Cashflow könnte zuletzt in Bezug auf die eingegangenen Verpflichtungen etwas knapp geworden sein...

--> also schaue ich mal in den KONZERNZWISCHENBERICHT ZUM 30. JUNI 2018 hinein -- und siehe da:

Operativer Cashflow:

-- 2017H1: +EUR1.702.000

-- 2018H1: -EUR27.593.000

=> das ist ja ein interessantes Shortplay geworden

--> bislang ginge ich von ~EUR30 (bei Paragon) als Kursziel aus --> davon ist man aber nicht mehr weit weg mit XETRA-Schluss heute EUR34

--> gut, die nächste charttechnische Marke wäre dann bei so ~EUR17.5 --> das würde aber mMn dauern (es sein denn, es käme wieder so eine Meldung zur "Unternehmensfinanzierung" auf den Tisch...)

=> wie dem auch sei:

• mich würde es nicht wundern, wenn hier einige Tiere schon früher mehr wussten als andere Tiere, und folglich bereits das Weite gesucht haben

Hoppla! --> "allgemeine Unternehmensfinanzierung" ?!? (1)

.. und in der Meldung der Mutter von heute Morgen wird man auch schon fündig:paragon GmbH & Co. KGaA prüft Marktumfeld für Fremdkapitalfinanzierung

DGAP-News: paragon GmbH & Co. KGaA / Schlagwort(e): Finanzierung

paragon GmbH & Co. KGaA prüft Marktumfeld für Fremdkapitalfinanzierung (News

mit Zusatzmaterial)

08.10.2018 / 09:00

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

paragon GmbH & Co. KGaA prüft Marktumfeld für Fremdkapitalfinanzierung

- Geschäftsführung prüft Möglichkeiten der Fremdfinanzierung für allgemeine Unternehmensfinanzierung

- Bankhaus Lampe KG exklusiv mit Durchführung einer Roadshow beauftragt

Delbrück, 8. Oktober 2018 - Vor dem Hintergrund des derzeit attraktiven

Kapitalmarktumfeldes prüft die Geschäftsführung der paragon GmbH & Co. KGaA

derzeit Möglichkeiten der allgemeinen Unternehmensfinanzierung und hat

exklusiv die Bankhaus Lampe KG mit der Durchführung einer Roadshow für eine

mögliche Fremdkapitaltransaktion beauftragt.

Die endgültige Finanzierungsentscheidung wird die Geschäftsführung abhängig

vom vorherrschenden Marktumfeld treffen.....

=> das liest sich gar nicht gut, v.a. diese Aussage halte ich für bedenklich:

- Geschäftsführung prüft Möglichkeiten der Fremdfinanzierung für allgemeine

Unternehmensfinanzierung

--> da stellt sich für mich die Frage (neben anderen Fragen):

• wieso das denn?

--> ich dachte", man sprach hier im Umfeld von Paragon/Voltabox bislang immer von "Wachstum"!?!

--> demnach müsste es heissen:

--> demnach müsste es heissen:Geschäftsführung prüft Möglichkeiten der Fremdfinanzierung für weitere Wachstumsfinanzierung

--> und nun muss man fast schon den Eindruck gewinnen:

• der operative Cashflow könnte zuletzt in Bezug auf die eingegangenen Verpflichtungen etwas knapp geworden sein...

--> also schaue ich mal in den KONZERNZWISCHENBERICHT ZUM 30. JUNI 2018 hinein -- und siehe da:

Operativer Cashflow:

-- 2017H1: +EUR1.702.000

-- 2018H1: -EUR27.593.000

=> das ist ja ein interessantes Shortplay geworden

--> bislang ginge ich von ~EUR30 (bei Paragon) als Kursziel aus --> davon ist man aber nicht mehr weit weg mit XETRA-Schluss heute EUR34

--> gut, die nächste charttechnische Marke wäre dann bei so ~EUR17.5 --> das würde aber mMn dauern (es sein denn, es käme wieder so eine Meldung zur "Unternehmensfinanzierung" auf den Tisch...)

=> wie dem auch sei:

• mich würde es nicht wundern, wenn hier einige Tiere schon früher mehr wussten als andere Tiere, und folglich bereits das Weite gesucht haben

Antwort auf Beitrag Nr.: 58.897.638 von faultcode am 08.10.18 18:46:35

- Bankhaus Lampe KG exklusiv mit Durchführung einer Roadshow beauftragt

=> mit anderen Worten:

• die, die man kennt, haben bereits abgesagt. Z.B. die Hausbank.

=> normalerweise hätte ich gesagt, die Eigenkapital-Ausstattung zum 30.6.2018 (auch zum 31.12.2017) sollte gut genug sein

=> aber offenbar wollen die bekannten Geldgeber nichts mehr gehen, und dann muss Lampe nun (gegen weitere Kosten) nach neuen Geldgebern Ausschau halten

=> auch halte ich die neu geschaffene GmbH & Co. KGaA vor diesem Hintergrund für nicht gerade förderlich

=> ich sag's mal in Summe so:

• es sieht für mich so aus, als ob da ein Schwelbrand in der Hütte ausgebrochen ist

=> damit wäre auch diese alte Frage von mir geklärt:

04.04.18

Hoppla! --> "allgemeine Unternehmensfinanzierung" ?!? (2)

auch dieser Satz ist bedenklich:- Bankhaus Lampe KG exklusiv mit Durchführung einer Roadshow beauftragt

=> mit anderen Worten:

• die, die man kennt, haben bereits abgesagt. Z.B. die Hausbank.

=> normalerweise hätte ich gesagt, die Eigenkapital-Ausstattung zum 30.6.2018 (auch zum 31.12.2017) sollte gut genug sein

=> aber offenbar wollen die bekannten Geldgeber nichts mehr gehen, und dann muss Lampe nun (gegen weitere Kosten) nach neuen Geldgebern Ausschau halten

=> auch halte ich die neu geschaffene GmbH & Co. KGaA vor diesem Hintergrund für nicht gerade förderlich

=> ich sag's mal in Summe so:

• es sieht für mich so aus, als ob da ein Schwelbrand in der Hütte ausgebrochen ist

=> damit wäre auch diese alte Frage von mir geklärt:

04.04.18

Zitat von faultcode: irgendwas ist faul im Hause Voltabox+Paragon...

Antwort auf Beitrag Nr.: 58.897.836 von faultcode am 08.10.18 19:00:57Und das liest du alles zwischen den Zeilen??? Interessante Spekulation;-).

Antwort auf Beitrag Nr.: 58.232.088 von faultcode am 17.07.18 13:20:18vor einem Jahr wollte Herr Frers noch "den Markt machen":

(1:40)

=> abgesehen von ein paar hemdsärmeligen Sprüchen in diesem Superkurz-Interview:

• er versprach nichts, was er später nicht umgesetzt hat -- ausser die Sache mit der GmbH & Co. KGaA

=> ich unterstelle schon, daß er einen Masterplan für die nächsten 10 Jahre hatte und hat, für paragon und voltabox

=> das Dumme daran:

• das gilt dann eben auch für die GmbH & Co. KGaA bei paragon --> diese Idee ist ihm doch nicht erst zu Weihnachten 2017 gekommen!?

=> nur, das wollte die Börse (im Falle von voltabox) seinerzeit nicht hören --> die hatte da andere Vorstellungen als nur (Batteriesysteme für) E-Mofa's, E-Bergbau- und E-Agrar-Fahrzeuge

=> und beides in Summe - plus die Angst, sich mittlerweile verhoben und/oder verzettelt zu haben - können schon mittelfristig zur einer nicht untypischen Unterbewertung eines börsennotierten Mittelständlers (in Deutschland) führen

=> und wenn man diesen Stempel erst einmal aufgedrückt gekommen hat, kann so eine Aktie in ihrem Unterbewertungsloch und in einer Seitwärtsbewegung viele, viele Jahre lang verharren

(1:40)

=> abgesehen von ein paar hemdsärmeligen Sprüchen in diesem Superkurz-Interview:

• er versprach nichts, was er später nicht umgesetzt hat -- ausser die Sache mit der GmbH & Co. KGaA

=> ich unterstelle schon, daß er einen Masterplan für die nächsten 10 Jahre hatte und hat, für paragon und voltabox

=> das Dumme daran:

• das gilt dann eben auch für die GmbH & Co. KGaA bei paragon --> diese Idee ist ihm doch nicht erst zu Weihnachten 2017 gekommen!?

=> nur, das wollte die Börse (im Falle von voltabox) seinerzeit nicht hören --> die hatte da andere Vorstellungen als nur (Batteriesysteme für) E-Mofa's, E-Bergbau- und E-Agrar-Fahrzeuge

=> und beides in Summe - plus die Angst, sich mittlerweile verhoben und/oder verzettelt zu haben - können schon mittelfristig zur einer nicht untypischen Unterbewertung eines börsennotierten Mittelständlers (in Deutschland) führen

=> und wenn man diesen Stempel erst einmal aufgedrückt gekommen hat, kann so eine Aktie in ihrem Unterbewertungsloch und in einer Seitwärtsbewegung viele, viele Jahre lang verharren

Antwort auf Beitrag Nr.: 58.808.603 von faultcode am 26.09.18 22:30:3926.09.18

--> q.e.d. (XETRA-Schluss: EUR30.00 )

Zitat von faultcode: ...=> meine Meinung ist immer noch, daß der Paragonaktienkurs in der derzeitigen Korrektur wieder auf ~EUR30 zurückfällt...

--> q.e.d. (XETRA-Schluss: EUR30.00

)

Ist jetzt (rein physikalisch) der kälteste Punkt (-273) erreicht?

Unter Dreißig nach all den Rechnungen die hier fleißig aufgestellt wurden. Gibt es eigentlich ein Superlativ von ,,geschenkt“?

Unter Dreißig nach all den Rechnungen die hier fleißig aufgestellt wurden. Gibt es eigentlich ein Superlativ von ,,geschenkt“?

Antwort auf Beitrag Nr.: 58.926.279 von schattenquelle am 11.10.18 09:35:58Du meinst den absoluten Nullpunkt??? Von der Stimmung her scheint es schon mal so zu sein oder??

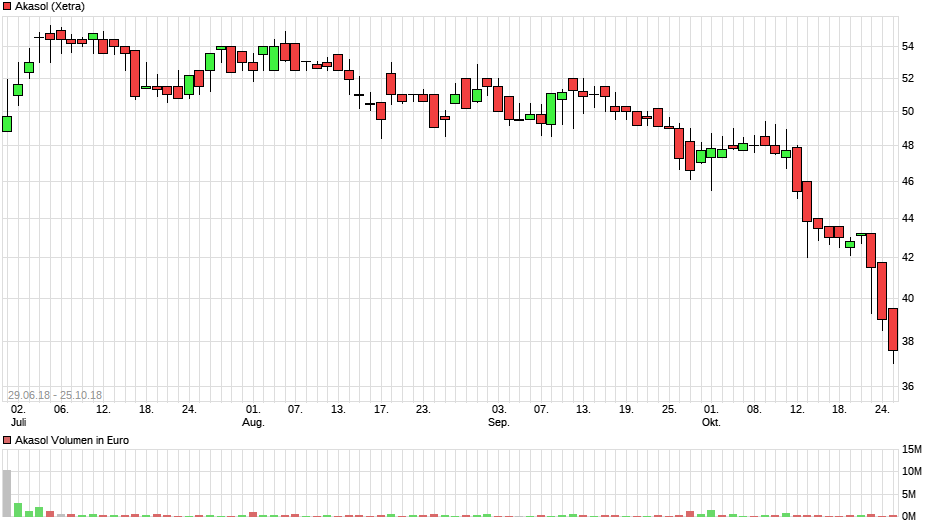

Antwort auf Beitrag Nr.: 58.922.199 von faultcode am 10.10.18 21:13:08

(+) lt. Eigenangaben:

• deutscher Hersteller von Hochleistungs-Lithium-Ionen-Batteriesystemen für Busse, Nutzfahrzeuge, Schienenfahrzeuge, Industriefahrzeuge, Schiffe und stationäre Anwendungen

https://www.akasol.com/de/

--> das kommt mir (teilweise) irgendwie bekannt vor. Würde nur noch explizit "Bergbau" fehlen

=> es sieht jetzt schon so aus, als ob es im Zulieferermarkt "Elektromobilität" in Deutschland ein Hauen und Stechen um:

• Kapital

• Personal, und

• Kunden

..gibt

--> das kann den Kursen der betroffenen Zuliefererunternehmen nur abträglich sein, v.a. wenn sich die prognostizierten Wachstumsraten doch nicht halten lassen

AKASOL

auch der mutmassliche (Teil-)Wettbewerber AKASOL (+) (DE000A2JNWZ9) im Minus seit IPO:Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

(+) lt. Eigenangaben:

• deutscher Hersteller von Hochleistungs-Lithium-Ionen-Batteriesystemen für Busse, Nutzfahrzeuge, Schienenfahrzeuge, Industriefahrzeuge, Schiffe und stationäre Anwendungen

https://www.akasol.com/de/

--> das kommt mir (teilweise) irgendwie bekannt vor. Würde nur noch explizit "Bergbau" fehlen

=> es sieht jetzt schon so aus, als ob es im Zulieferermarkt "Elektromobilität" in Deutschland ein Hauen und Stechen um:

• Kapital

• Personal, und

• Kunden

..gibt

--> das kann den Kursen der betroffenen Zuliefererunternehmen nur abträglich sein, v.a. wenn sich die prognostizierten Wachstumsraten doch nicht halten lassen

Antwort auf Beitrag Nr.: 58.950.999 von faultcode am 13.10.18 15:33:57

...Eine Herausforderung beim Aufbau der Serienproduktion ist die unvorhergesehene Verknappung einiger Elektronikbauteile.

Diese wird aktiv und erfolgreich von uns gemanagt, indem wir zum einen Allokationen für schwer verfügbare Bauteile vornehmen und zum anderen einen mittelfristigen Lagerbestand an knappen, größtenteils niedrigpreisigen Bauteilen aufbauen, um Lieferengpässen nachhaltig zu begegnen.

Es handelt sich nicht um aufwändige Komponenten, wie bspw. zentrale Prozessoren für unsere Elektronik, sondern vor allem um sogenannte Commodities wie einfache Widerstände, die in jüngerer Vergangenheit nie knapp gewesen sind....

--> egal, ob Commodities oder nicht:

• dreimal darf man raten, wo die Masse dieser Elektronikbauteile gefertigt wird, und wohin diese Elektronikbauteile anschliessend als erstes geliefert werden?

--> und der Rest (der Welt) darf halt schauen, wo er bleibt

AKASOL 2018H1

im dortigen HJ-Bericht kann man Interessantes entnehmen, wie z.B.:...Eine Herausforderung beim Aufbau der Serienproduktion ist die unvorhergesehene Verknappung einiger Elektronikbauteile.

Diese wird aktiv und erfolgreich von uns gemanagt, indem wir zum einen Allokationen für schwer verfügbare Bauteile vornehmen und zum anderen einen mittelfristigen Lagerbestand an knappen, größtenteils niedrigpreisigen Bauteilen aufbauen, um Lieferengpässen nachhaltig zu begegnen.

Es handelt sich nicht um aufwändige Komponenten, wie bspw. zentrale Prozessoren für unsere Elektronik, sondern vor allem um sogenannte Commodities wie einfache Widerstände, die in jüngerer Vergangenheit nie knapp gewesen sind....

--> egal, ob Commodities oder nicht:

• dreimal darf man raten, wo die Masse dieser Elektronikbauteile gefertigt wird, und wohin diese Elektronikbauteile anschliessend als erstes geliefert werden?

--> und der Rest (der Welt) darf halt schauen, wo er bleibt

EUR15

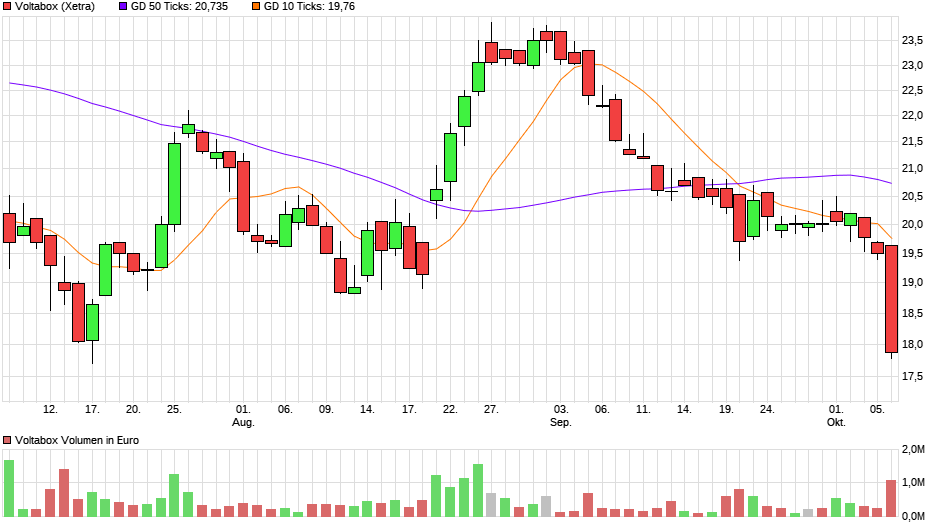

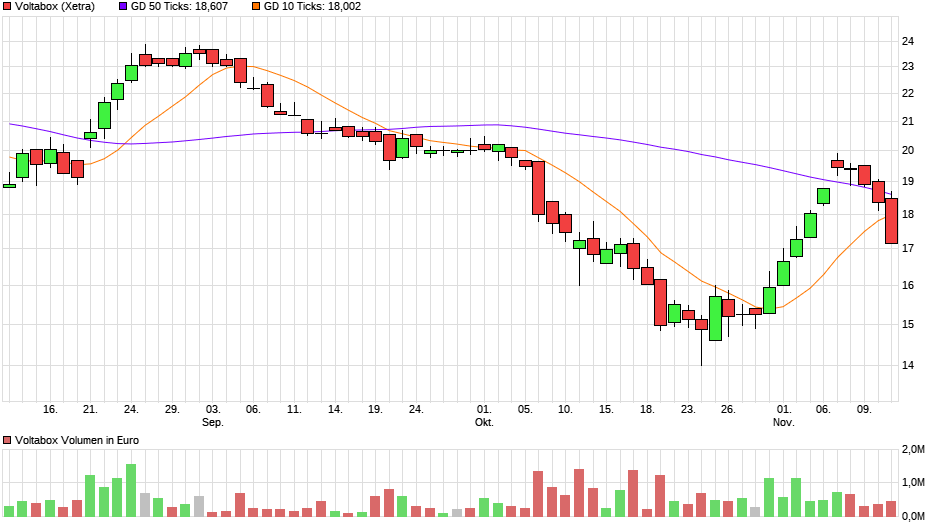

04.04.18Zitat von faultcode: ...=> also ich komme mit auch optimistischer Netto-Rendite 2018e von 4% und Ausweitung auf 5% bis 2027 (+Diskontsatz 9% + mat.Buchwert von z.Z. sehr hohen EUR8.75€/Aktie; term.growth 10Y mit den zuletzt 3.4% bis 2037) auf einen Total Fair Value (TFV) von z.Z. ~EUR15 bei Voltabox...

=> dieser Wert wurde heute intraday auf XETRA bereits erreicht:

=> da ich aber erwarte, daß sich das zukünftige Wachstum bei Voltabox im Vergleich zu meiner obigen Annahme nochmals reduzieren wird, warte ich erst einmal ab, welche Aussagen dazu aus dem Hause paragon/Voltabox bis Ende 2018 kommen werden

--> ich verweise in diesem Zusammenhang auf den Autozulieferer-SHW, bei denen es gestern hiess:

Zitat von faultcode: ...Investors realisierten allmählich, dass auch 2019 ein schwieriges Jahr werde und die meisten mittelfristigen Ziele in der Branche unrealistisch seien...

=> demnach sind EUR15 bei Voltabox nicht das Ende im derzeitigen Bärenmarkt der Autozulieferer

__

nebenbei:

• der chinesische Automarkt spielt hier mMn eine große Rolle z.Z.; nur wird das - wie üblich - dem Anlagepublikum erst hinterher erklärt

--> da möchte sich derzeit niemand von der Sell side bei wackeliger Info-Lage zu weit aus dem Fenster lehnen

Antwort auf Beitrag Nr.: 59.003.649 von faultcode am 19.10.18 13:37:48

hier gesehen: https://www.wallstreet-online.de/diskussion/1166218-4311-432…

=>

"In den Gesprächen der letzten Tage mit Fremdkapitalinvestoren sind wir auf viel Zustimmung und Interesse für unsere konsequente Wachstumsstrategie gestoßen", sagt Klaus Dieter Frers, Gründer und Vorsitzender der Geschäftsführung der paragon GmbH & Co. KGaA. "Mit der Entscheidung für eine weitere Unternehmensanleihe können wir so die Finanzierung der nächsten Entwicklungsphase im Bereich Automotive absichern, ohne die bestehenden paragon-Aktionäre in ihren Wertanteilen zu verwässern."

=> also:

a/ wenn paragon alte Verbindlichkeiten mit der neuen Unternehmensanleihe ablöst, und sich dabei die Bilanzstruktur nicht ändert, verwässert paragon den den Aktionären zustehenden Eigenkapitalanteil nicht

b/ wenn paragon hingegen mit der neuen Unternehmensanleihe neue Vermögenswerte erwirbt ("Finanzierung der nächsten Entwicklungsphase"), verschiebt Herr Frers die Bilanzstruktur Richtung Fremdkapital

=> mit anderen Worten:

• den Bestandsaktionären gehört dann weniger am Unternehmen als zuvor, sprich ihre Anteile werden so (indirekt) verwässert

=> man wird a/ oder b/ spätestens am Bilanzvergleich 2018 zu 2017 erkennen können

paragon-Bilanz

es ist anzunehmen, daß Herr Frers hierbei schon wieder die paragon-Aktionäre täuscht:hier gesehen: https://www.wallstreet-online.de/diskussion/1166218-4311-432…

=>

"In den Gesprächen der letzten Tage mit Fremdkapitalinvestoren sind wir auf viel Zustimmung und Interesse für unsere konsequente Wachstumsstrategie gestoßen", sagt Klaus Dieter Frers, Gründer und Vorsitzender der Geschäftsführung der paragon GmbH & Co. KGaA. "Mit der Entscheidung für eine weitere Unternehmensanleihe können wir so die Finanzierung der nächsten Entwicklungsphase im Bereich Automotive absichern, ohne die bestehenden paragon-Aktionäre in ihren Wertanteilen zu verwässern."

=> also:

a/ wenn paragon alte Verbindlichkeiten mit der neuen Unternehmensanleihe ablöst, und sich dabei die Bilanzstruktur nicht ändert, verwässert paragon den den Aktionären zustehenden Eigenkapitalanteil nicht

b/ wenn paragon hingegen mit der neuen Unternehmensanleihe neue Vermögenswerte erwirbt ("Finanzierung der nächsten Entwicklungsphase"), verschiebt Herr Frers die Bilanzstruktur Richtung Fremdkapital

=> mit anderen Worten:

• den Bestandsaktionären gehört dann weniger am Unternehmen als zuvor, sprich ihre Anteile werden so (indirekt) verwässert

=> man wird a/ oder b/ spätestens am Bilanzvergleich 2018 zu 2017 erkennen können

Antwort auf Beitrag Nr.: 59.003.649 von faultcode am 19.10.18 13:37:48heute schon mal Richtung EUR14 vorgefühlt:

--> dem "Vorfühler" auf EUR16 am 11.10. folgten bereits tiefere Kurse nach => dann wird das auch diesmal so sein

--> dem "Vorfühler" auf EUR16 am 11.10. folgten bereits tiefere Kurse nach => dann wird das auch diesmal so sein

Antwort auf Beitrag Nr.: 59.042.683 von faultcode am 24.10.18 15:26:05

=> Grund:

paragon stellt Unternehmensanleihe zurück

https://www.wallstreet-online.de/nachricht/10954879-dgap-new…

=>

...Die Geschäftsführung der paragon GmbH & Co. KGaA hat sich angesichts des aktuell sehr schwierigen und volatilen Marktumfelds entschieden, auf die Platzierung einer neuen Anleihe vorerst zu verzichten und das am 23. Oktober 2018 begonnene öffentliche Angebot abzubrechen. Zwar stieß die positive Unternehmensentwicklung von paragon bei der jüngsten Roadshow auf reges Interesse.

Am Kapitalmarkt dominiert derzeit jedoch eine allgemeine Kaufzurückhaltung der Investoren. Die Finanzierung der Investitionsvorhaben von paragon ist ohnehin über die vorhandene Liquidität und die Hausbanken gewährleistet...

=> blöde Frage:

• warum muss das extra betont?

=> wenn das tatsächlich so ist, warum hat man dann in Phase 2 überhaupt öffentlich mit entsprechendem Tamtam nach Gläubigern gesucht???

--> die Geschichte hier wird ja immer ominöser 🤔

diesen Junkbond will niemand

Mutter paragon heute mit sattem Expansion Breakdown:

=> Grund:

paragon stellt Unternehmensanleihe zurück

https://www.wallstreet-online.de/nachricht/10954879-dgap-new…

=>

...Die Geschäftsführung der paragon GmbH & Co. KGaA hat sich angesichts des aktuell sehr schwierigen und volatilen Marktumfelds entschieden, auf die Platzierung einer neuen Anleihe vorerst zu verzichten und das am 23. Oktober 2018 begonnene öffentliche Angebot abzubrechen. Zwar stieß die positive Unternehmensentwicklung von paragon bei der jüngsten Roadshow auf reges Interesse.

Am Kapitalmarkt dominiert derzeit jedoch eine allgemeine Kaufzurückhaltung der Investoren. Die Finanzierung der Investitionsvorhaben von paragon ist ohnehin über die vorhandene Liquidität und die Hausbanken gewährleistet...

=> blöde Frage:

• warum muss das extra betont?

=> wenn das tatsächlich so ist, warum hat man dann in Phase 2 überhaupt öffentlich mit entsprechendem Tamtam nach Gläubigern gesucht???

--> die Geschichte hier wird ja immer ominöser 🤔

Antwort auf Beitrag Nr.: 58.950.999 von faultcode am 13.10.18 15:33:57Mitbewunderer Akasol gestern und heute mit satten Bestätigungen des Expansion Breakdowns vom Di:

__

nebenbei:

• Volkswagen will nun doch in Europe eine Kfz-Batteriefabrik mitaufbauen:

25.10.2018

Volkswagen plant Einstieg in Batteriezellen-Produktion

http://www.manager-magazin.de/unternehmen/autoindustrie/volk…

=> damit sind Voltabox, Akasol und Co. endgültig in den Nischen gefangen --> können ja VW - und die werden nicht die einzigen bleiben - dann einen schönen Tages weitestgehend standardisierte Halbfertigprodukte abnehmen - und für ihre Nischenapplikationen anpassen und erweitern

__

nebenbei:

• Volkswagen will nun doch in Europe eine Kfz-Batteriefabrik mitaufbauen:

25.10.2018

Volkswagen plant Einstieg in Batteriezellen-Produktion

http://www.manager-magazin.de/unternehmen/autoindustrie/volk…

=> damit sind Voltabox, Akasol und Co. endgültig in den Nischen gefangen --> können ja VW - und die werden nicht die einzigen bleiben - dann einen schönen Tages weitestgehend standardisierte Halbfertigprodukte abnehmen - und für ihre Nischenapplikationen anpassen und erweitern

Antwort auf Beitrag Nr.: 59.046.103 von faultcode am 24.10.18 19:41:31

Na, weil "reges Interesse" in etwa mit "hat kein Schwein interessiert" zu deuten ist. Kapitalmarktdeutsch ist doch wie ein Arbeitszeugnis. Wenn tatsächlich hohe Nachfrage bestanden hätte, hätte paragon die Anleihe natürlich nicht abgeblasen.

Zitat von faultcode: Mutter paragon heute mit sattem Expansion Breakdown:

=>

...Die Geschäftsführung der paragon GmbH & Co. KGaA hat sich angesichts des aktuell sehr schwierigen und volatilen Marktumfelds entschieden, auf die Platzierung einer neuen Anleihe vorerst zu verzichten und das am 23. Oktober 2018 begonnene öffentliche Angebot abzubrechen. Zwar stieß die positive Unternehmensentwicklung von paragon bei der jüngsten Roadshow auf reges Interesse.

=> blöde Frage:

• warum muss das extra betont?

Na, weil "reges Interesse" in etwa mit "hat kein Schwein interessiert" zu deuten ist. Kapitalmarktdeutsch ist doch wie ein Arbeitszeugnis. Wenn tatsächlich hohe Nachfrage bestanden hätte, hätte paragon die Anleihe natürlich nicht abgeblasen.

Antwort auf Beitrag Nr.: 59.057.584 von volatil1 am 25.10.18 18:48:04Reges Interesse is so ähnlich wie "Er hat sich stets bemüht"!

Warum unternahm man im derzeitigen Umfeld den Versuch der Platzierung einer Anleihe?

Die ungeschönte Antwort dürfte klar sein; die zu ziehenden Konsequenzen ebenfalls.

VG

Die ungeschönte Antwort dürfte klar sein; die zu ziehenden Konsequenzen ebenfalls.

VG

Kein Kurs auf Xetra??

Antwort auf Beitrag Nr.: 59.061.805 von pegasusorion am 26.10.18 09:16:1121,70€

Zitat von pegasusorion: Kein Kurs auf Xetra??

Antwort auf Beitrag Nr.: 59.042.683 von faultcode am 24.10.18 15:26:05

=> am 29.1. ging das Management noch von einer EBIT-Marge von 10% aus, nun nur noch von 7%

(dafür erhöhte sich die Umsatzprognose von seinerzeit EUR60m auf später in der Mitte von EUR67.5m)

=> insofern kann man weiterhin für 2018e von den alten Thomson Reuters-Zahlen|27.9. für's EPS ausgehen mit EUR0.18

--> ich sehe ein EPS >EUR1 nach wie vor nicht vor 2027, Thomson Reuters (Konsens immer) seinerzeit noch für 2021

=> bislang halte ich die Prognosefähigkeit bei Voltabox immer noch für recht gut

(mat.Buchwert hat sich nur leicht abgeschwächt mit nun ~EUR8.4 pro Aktie)

=> damit bleibt mein Total Fair Value bei ~EUR15.75

(ohne einen gefühlsmäßigen "Paragon-Abschlag"

--> d.h. bei ~<=EUR7.9 wäre die voltabox-Aktie im ineffizienten Marktbereich angekommen)

Q3-Zahlen sauber abverkauft..

..mit einem Expansion Pivot bearish:

=> am 29.1. ging das Management noch von einer EBIT-Marge von 10% aus, nun nur noch von 7%

(dafür erhöhte sich die Umsatzprognose von seinerzeit EUR60m auf später in der Mitte von EUR67.5m)

=> insofern kann man weiterhin für 2018e von den alten Thomson Reuters-Zahlen|27.9. für's EPS ausgehen mit EUR0.18

--> ich sehe ein EPS >EUR1 nach wie vor nicht vor 2027, Thomson Reuters (Konsens immer) seinerzeit noch für 2021

=> bislang halte ich die Prognosefähigkeit bei Voltabox immer noch für recht gut

(mat.Buchwert hat sich nur leicht abgeschwächt mit nun ~EUR8.4 pro Aktie)

=> damit bleibt mein Total Fair Value bei ~EUR15.75

(ohne einen gefühlsmäßigen "Paragon-Abschlag"

--> d.h. bei ~<=EUR7.9 wäre die voltabox-Aktie im ineffizienten Marktbereich angekommen)

Antwort auf Beitrag Nr.: 59.206.596 von faultcode am 13.11.18 17:18:02

=>

Voltabox tritt vom Kauf der Navitas zurück

- Erwartete Freigabe durch US-Prüfungsausschuss CFIUS noch nicht erfolgt

- Prognose für Gesamtjahr bleibt bestehen

Delbrück, 14. November 2018 - Die Voltabox AG [ISIN DE000A2E4LE9] macht gemeinsam mit ihrer US-Tochtergesellschaft Voltabox of Texas, Inc., von ihrem vertraglich vereinbarten Kündigungsrecht Gebrauch und tritt vom Kauf der Navitas Systems, LLC ("Navitas") mit sofortiger Wirkung zurück.

Ausschlaggebend hierfür sind insbesondere die entgegen den Erwartungen von Voltabox bisher nicht erfolgte Freigabe der Transaktion durch den Ausschuss der US-Regierung zur Kontrolle von Auslandsinvestitionen in den Vereinigten Staaten (CFIUS) sowie die zwischenzeitliche wirtschaftliche Entwicklung von Navitas, die nicht den Voltabox-Erwartungen entspricht.

Voltabox hat bereits den Abschluss eines Kaufvertrags zum Erwerb von Navitas über die Tochtergesellschaft Voltabox of Texas, Inc. am 29. Juni für umgerechnet 37 Millionen Euro (43 Millionen Dollar) angekündigt. Zu diesem Zeitpunkt gingen die Vertragsparteien von einer Dauer des CFIUS-Verfahrens von maximal 90 Tagen aus. Das CFIUS ist ein Ausschuss der US-Regierung zur Kontrolle von Auslandsinvestitionen in den Vereinigten Staaten. Zuletzt erwartete Voltabox, die Zustimmung am 13. November zu erhalten, sodass die Transaktion noch im November hätte vollzogen werden können.

Da die schon mehrfach in Aussicht gestellte Zustimmung in der gestrigen CFIUS-Sitzung wiederum nicht erfolgt ist, besteht für den Voltabox-Vorstand diesbezüglich keine hinreichende Planungssicherheit mehr. Zudem hat die wirtschaftliche Entwicklung von Navitas seit dem Abschluss des Kaufvertrages nicht den Verlauf genommen, der von Voltabox zum Zeitpunkt der Ankündigung der Übernahme erwartet worden war.

"Statt das Navitas-Produktprogramm von Batteriesystemen für breite Anwendungen in Gabelstaplern zu übernehmen, werden wir vergleichbare Systeme nunmehr selbst entwickeln und im Laufe des kommenden Jahres auf den Markt bringen", erklärt Jürgen Pampel, Vorstandsvorsitzender der Voltabox AG. Zudem prüfe Voltabox Möglichkeiten der Kooperation bei der Zellfertigung.

Obwohl die Umsätze von Navitas nun nicht wie geplant für den Rest des Jahres konsolidiert werden können, bestätigt der Vorstand aufgrund des positiven Geschäftsverlaufs seinen Prognosekorridor für das Gesamtjahr. Voltabox erwartet für 2018 einen Umsatz von 65 bis 70 Mio. Euro und eine EBIT-Marge von etwa 7 %.

=> dazu sage ich mal:

(a) ist vorgeschoben; das kann man auch anders regeln; siehe Linde, bei denen es auch knapp wurde und die mit einem vorl. Konstrukt bis 2019H1 in den USA fahren - wenn es Voltabox also gewollt hätte bei einer ganz einfachen Übernahme

(b) stimmt schon eher

=> aber die wahre Grund wurde - natürlich - nicht genannt:

(c) der Kauf wäre zu teuer gewesen --> nicht die erste dt. Fa., die ihren Firmenkauf 2017/18 in den USA später massiv bereut hat

(d) ...und ich glaube auch noch an einen 4.Grund, nämlich den der technischen Inkompatibilitäten (von mir aus im Kleinen) zwsichen USA und EU - es ist interessant zu lesen, was Voltabox an dieser Stelle nicht sagt bei "...im Laufe des kommenden Jahres auf den Markt bringen..."

--> auf welchen Markt oder welche Märkte denn genau?

=> ...und daher auch die Erleichterungsrally bis über ~EUR19.5 auf Tradegate

=> aber dann kommt doch noch ein mittelfristig problematische Satz hinterher:

"Statt das Navitas-Produktprogramm von Batteriesystemen für breite Anwendungen in Gabelstaplern zu übernehmen, werden wir vergleichbare Systeme nunmehr selbst entwickeln und im Laufe des kommenden Jahres auf den Markt bringen",...

=> so, so - man kann also "vergleichbare Systeme" innerhalb nur eines Jahres "selber entwickleln" und auf den Markt bringen!?!

Und das ab nun im Weltmarkt-Wettbewerb mit Navitas

=> das nenne ich aber mal eine niedrige Markteintrittsbarriere

--> schon vergessen. Ende Juni hat Voltabox noch vollmundigst herumgetönt https://ir.voltabox.ag/websites/voltabox/German/5400/news-de… =>

- Großer Schritt auf dem Weg zum Weltmarktführer für Lithium-Ionen-Batteriesysteme in der Intralogistik

- Zugang zu breiter Kundenbasis mit vielen Fortune-500-Unternehmen

- Navitas nutzt eine neue vollautomatisierte Anlage des deutschen Herstellers MANZ zur Produktion von hochspezialisierten Lithium-Batteriezellen

- Navitas' Forschungs- und Entwicklungsabteilung gilt als führend hinsichtlich mehrerer zukunftsweisender Zellchemien auf Lithium-Basis und darüber hinaus gehender Batterielösungen

- Voltabox wird in Zukunft in der Lage sein, alle Wertschöpfungsstufen der Elektromobilität von der Zelle bis zum elektrischen Antrieb abzudecken

=> da frägt man sich doch glatt:

• wenn das so einfach ist, warum wollte man dann diese Übernahme überhaupt erst machen?!?

=> die Schattenspiele im Hause Paragon und Voltabox gehen unvermindert weiter

Voltabox tritt vom Kauf der Navitas zurück

http://www.dgap.de/dgap/News/corporate/voltabox-tritt-vom-ka…=>

Voltabox tritt vom Kauf der Navitas zurück

- Erwartete Freigabe durch US-Prüfungsausschuss CFIUS noch nicht erfolgt

- Prognose für Gesamtjahr bleibt bestehen

Delbrück, 14. November 2018 - Die Voltabox AG [ISIN DE000A2E4LE9] macht gemeinsam mit ihrer US-Tochtergesellschaft Voltabox of Texas, Inc., von ihrem vertraglich vereinbarten Kündigungsrecht Gebrauch und tritt vom Kauf der Navitas Systems, LLC ("Navitas") mit sofortiger Wirkung zurück.

Ausschlaggebend hierfür sind insbesondere die entgegen den Erwartungen von Voltabox bisher nicht erfolgte Freigabe der Transaktion durch den Ausschuss der US-Regierung zur Kontrolle von Auslandsinvestitionen in den Vereinigten Staaten (CFIUS) sowie die zwischenzeitliche wirtschaftliche Entwicklung von Navitas, die nicht den Voltabox-Erwartungen entspricht.

Voltabox hat bereits den Abschluss eines Kaufvertrags zum Erwerb von Navitas über die Tochtergesellschaft Voltabox of Texas, Inc. am 29. Juni für umgerechnet 37 Millionen Euro (43 Millionen Dollar) angekündigt. Zu diesem Zeitpunkt gingen die Vertragsparteien von einer Dauer des CFIUS-Verfahrens von maximal 90 Tagen aus. Das CFIUS ist ein Ausschuss der US-Regierung zur Kontrolle von Auslandsinvestitionen in den Vereinigten Staaten. Zuletzt erwartete Voltabox, die Zustimmung am 13. November zu erhalten, sodass die Transaktion noch im November hätte vollzogen werden können.

Da die schon mehrfach in Aussicht gestellte Zustimmung in der gestrigen CFIUS-Sitzung wiederum nicht erfolgt ist, besteht für den Voltabox-Vorstand diesbezüglich keine hinreichende Planungssicherheit mehr. Zudem hat die wirtschaftliche Entwicklung von Navitas seit dem Abschluss des Kaufvertrages nicht den Verlauf genommen, der von Voltabox zum Zeitpunkt der Ankündigung der Übernahme erwartet worden war.

"Statt das Navitas-Produktprogramm von Batteriesystemen für breite Anwendungen in Gabelstaplern zu übernehmen, werden wir vergleichbare Systeme nunmehr selbst entwickeln und im Laufe des kommenden Jahres auf den Markt bringen", erklärt Jürgen Pampel, Vorstandsvorsitzender der Voltabox AG. Zudem prüfe Voltabox Möglichkeiten der Kooperation bei der Zellfertigung.

Obwohl die Umsätze von Navitas nun nicht wie geplant für den Rest des Jahres konsolidiert werden können, bestätigt der Vorstand aufgrund des positiven Geschäftsverlaufs seinen Prognosekorridor für das Gesamtjahr. Voltabox erwartet für 2018 einen Umsatz von 65 bis 70 Mio. Euro und eine EBIT-Marge von etwa 7 %.

=> dazu sage ich mal:

(a) ist vorgeschoben; das kann man auch anders regeln; siehe Linde, bei denen es auch knapp wurde und die mit einem vorl. Konstrukt bis 2019H1 in den USA fahren - wenn es Voltabox also gewollt hätte bei einer ganz einfachen Übernahme

(b) stimmt schon eher

=> aber die wahre Grund wurde - natürlich - nicht genannt:

(c) der Kauf wäre zu teuer gewesen --> nicht die erste dt. Fa., die ihren Firmenkauf 2017/18 in den USA später massiv bereut hat

(d) ...und ich glaube auch noch an einen 4.Grund, nämlich den der technischen Inkompatibilitäten (von mir aus im Kleinen) zwsichen USA und EU - es ist interessant zu lesen, was Voltabox an dieser Stelle nicht sagt bei "...im Laufe des kommenden Jahres auf den Markt bringen..."

--> auf welchen Markt oder welche Märkte denn genau?

=> ...und daher auch die Erleichterungsrally bis über ~EUR19.5 auf Tradegate

=> aber dann kommt doch noch ein mittelfristig problematische Satz hinterher:

"Statt das Navitas-Produktprogramm von Batteriesystemen für breite Anwendungen in Gabelstaplern zu übernehmen, werden wir vergleichbare Systeme nunmehr selbst entwickeln und im Laufe des kommenden Jahres auf den Markt bringen",...

=> so, so - man kann also "vergleichbare Systeme" innerhalb nur eines Jahres "selber entwickleln" und auf den Markt bringen!?!

Und das ab nun im Weltmarkt-Wettbewerb mit Navitas

=> das nenne ich aber mal eine niedrige Markteintrittsbarriere

--> schon vergessen. Ende Juni hat Voltabox noch vollmundigst herumgetönt https://ir.voltabox.ag/websites/voltabox/German/5400/news-de… =>

- Großer Schritt auf dem Weg zum Weltmarktführer für Lithium-Ionen-Batteriesysteme in der Intralogistik

- Zugang zu breiter Kundenbasis mit vielen Fortune-500-Unternehmen

- Navitas nutzt eine neue vollautomatisierte Anlage des deutschen Herstellers MANZ zur Produktion von hochspezialisierten Lithium-Batteriezellen

- Navitas' Forschungs- und Entwicklungsabteilung gilt als führend hinsichtlich mehrerer zukunftsweisender Zellchemien auf Lithium-Basis und darüber hinaus gehender Batterielösungen

- Voltabox wird in Zukunft in der Lage sein, alle Wertschöpfungsstufen der Elektromobilität von der Zelle bis zum elektrischen Antrieb abzudecken

=> da frägt man sich doch glatt:

• wenn das so einfach ist, warum wollte man dann diese Übernahme überhaupt erst machen?!?

=> die Schattenspiele im Hause Paragon und Voltabox gehen unvermindert weiter

Antwort auf Beitrag Nr.: 58.232.040 von faultcode am 17.07.18 13:16:09• Cash out

• das war zwar ein Expansion Breakdown heute; könnte aber damit auch unbestätigt einen kleinen Doppelboden, zusammen mit dem Tief Ende Oktober, darstellen

• das XETRA-Volumen war mit fast 200k auf mind. 6m-Hoch, und auch sonst extrem hoch

--> für <EUR10 ist der Schein nicht mehr so gut; und dann bereitet man sich halt vor, falls es doch noch (in 2019H1 z.B.) Richtung <EUR10 gehen sollte; falls z.B. das Management weiterhin so tapsig durch die Batteriewelt irrt

• das war zwar ein Expansion Breakdown heute; könnte aber damit auch unbestätigt einen kleinen Doppelboden, zusammen mit dem Tief Ende Oktober, darstellen

• das XETRA-Volumen war mit fast 200k auf mind. 6m-Hoch, und auch sonst extrem hoch

--> für <EUR10 ist der Schein nicht mehr so gut; und dann bereitet man sich halt vor, falls es doch noch (in 2019H1 z.B.) Richtung <EUR10 gehen sollte; falls z.B. das Management weiterhin so tapsig durch die Batteriewelt irrt

kann mir hier vieleicht jemand helfen

warum hat Paragon die Unternehmensform gewechselt?

haben die Banken darauf gedrängt - das Freers persönlich haften soll?

oder gibt es andere Gründe? und wenn ja, welche?

warum hat Paragon die Unternehmensform gewechselt?

haben die Banken darauf gedrängt - das Freers persönlich haften soll?

oder gibt es andere Gründe? und wenn ja, welche?

Tagestief: EUR12,86 XETRA

sagenhaft:• damit ein neues Allzeittief erreicht -- an einem sattgrünen Tag im Technologiebereich

Jürgen Pampel -- Vorstandsvorsitzender:

--> ein alter Paragonmann, und lt. Eigenauskunft Paragon/Voltabox, ein:

...Maschinenbauingenieur und Experte für Prozessentwicklung und -optimierung.

=> somit goldrichtig für den hochdynamischen Batteriemarkt für Elektrofahrzeuge

Und als CFO reicht bei Voltabox anscheinend ein VWA Betriebswirt.

hier jagt mittlerweile ein Allzeittief das nächste -- und das, obwohl Instis darin geübt sind/sein sollten, entsprechend vorsichtig aus Nebenwerten auszusteigen:

Antwort auf Beitrag Nr.: 58.897.638 von faultcode am 08.10.18 18:46:35

=> das ging zuletzt recht zügig -- und sieht nach Liquiditätsschwierigkeiten im Unternehmen aus (es denn hier lösen immer noch Hedge Funds ihre Longseite auf, was ich aber mittlerweile nicht mehr glauben kann):

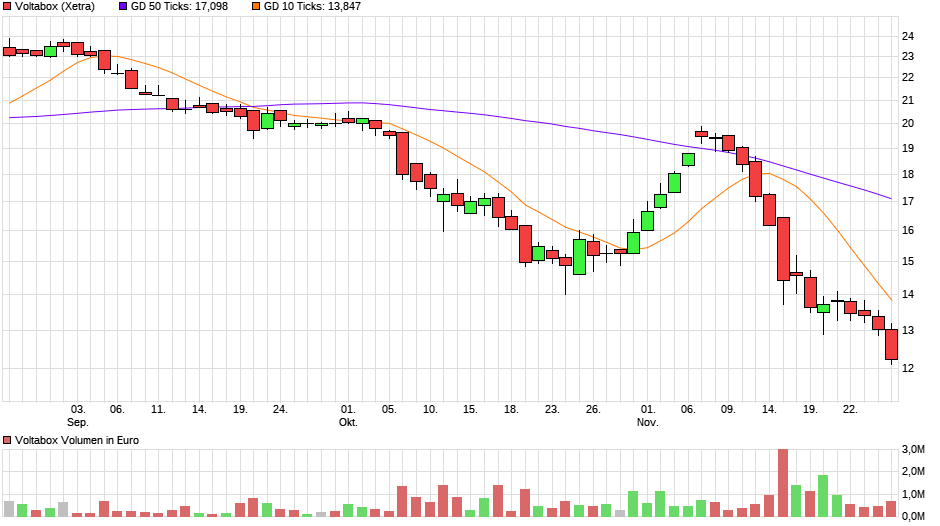

=> das nächste Kursziel liegt nun so bei ~EUR12.9 -- und das wird's dann richtig interessant --> diese Marke muss unbedingt (in etwa) halten

~2 Monate später

Zitat von faultcode: ...--> gut, die nächste charttechnische Marke wäre dann bei so ~EUR17.5 --> das würde aber mMn dauern (es sein denn, es käme wieder so eine Meldung zur "Unternehmensfinanzierung" auf den Tisch...)

=> wie dem auch sei:

• mich würde es nicht wundern, wenn hier einige Tiere schon früher mehr wussten als andere Tiere, und folglich bereits das Weite gesucht haben

=> das ging zuletzt recht zügig -- und sieht nach Liquiditätsschwierigkeiten im Unternehmen aus (es denn hier lösen immer noch Hedge Funds ihre Longseite auf, was ich aber mittlerweile nicht mehr glauben kann):

=> das nächste Kursziel liegt nun so bei ~EUR12.9 -- und das wird's dann richtig interessant --> diese Marke muss unbedingt (in etwa) halten

Wie verhält sich Deine Annahme vor dem Hintergrund der neuen Firmenstandorte. Hier werden offensichtlich Millionen in neue Steine investiert

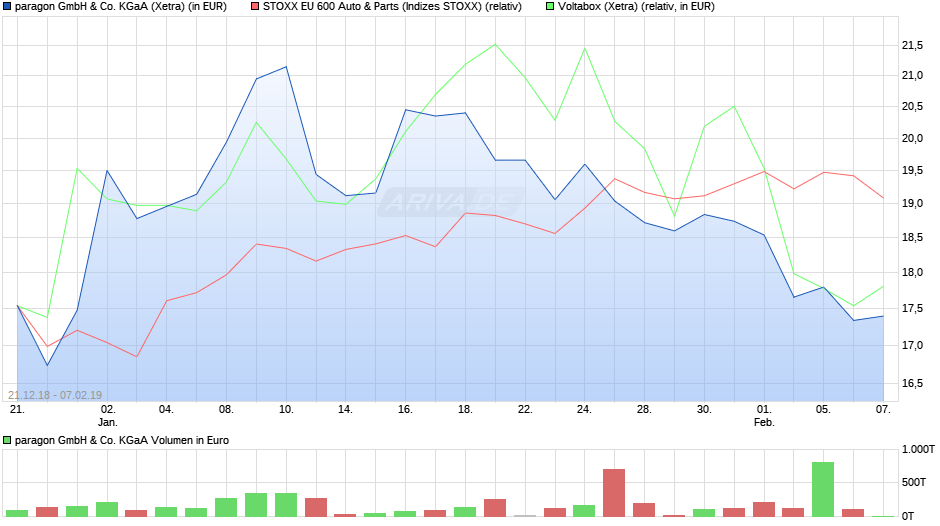

Antwort auf Beitrag Nr.: 59.453.400 von faultcode am 17.12.18 13:32:44es fällt auf, daß Paragon+Voltabox die Erholungs-Rally seit Weihnachten 2018 im Auto-Bereich nicht nachhaltig mitgemacht haben

=> da diese Einzelwerte sowieso volatiler sind als der STOXX Europe 600 Automobiles & Parts (EU0009658681; Price index; 16 comp.), müssten sie eigentlich zur Zeit über diesem liegen

=> tun sie aber nicht:

=> mich würde nicht wundern, wenn hier einige Marktteilnehmer schon vor dem 1.4.2019 wissen, was im Hause Paragon so vor sich geht...

=> da diese Einzelwerte sowieso volatiler sind als der STOXX Europe 600 Automobiles & Parts (EU0009658681; Price index; 16 comp.), müssten sie eigentlich zur Zeit über diesem liegen

=> tun sie aber nicht:

=> mich würde nicht wundern, wenn hier einige Marktteilnehmer schon vor dem 1.4.2019 wissen, was im Hause Paragon so vor sich geht...

paragon profitiert 2018 von den technologischen Umwälzungen im Automobilsektor und wächst um 50 Prozent

https://www.finanznachrichten.de/nachrichten-2019-03/4615047…=>

...

DGAP-News: paragon GmbH & Co. KGaA / Schlagwort(e): Vorläufiges Ergebnis/Prognose

paragon profitiert 2018 von den technologischen Umwälzungen im Automobilsektor und wächst um 50 Prozent

...

paragon profitiert 2018 von den technologischen Umwälzungen im Automobilsektor und wächst um 50 Prozent

Geschäftsjahr 2018:

- Vorläufiger Umsatz mit 187,4 Mio. Euro über dem zuletzt angehobenen Prognosekorridor (180 bis 185 Mio. Euro)

- Vorläufiges EBIT verdoppelt sich auf 15,2 Mio. Euro; vorläufige EBIT-Marge mit 8,1 Prozent wie prognostiziert

- Vorläufige Eigenkapitalquote von rund 50 Prozent; solide Liquiditätsausstattung mit mehr als 40 Mio. Euro zum Jahresende

Ausblick 2019

- Erhebliche Umsatzsteigerung auf 230 bis 240 Mio. Euro bei rund 8 Prozent EBIT-Marge erwartet

- Größte Wachstumstreiber bleiben die Elektromobilität und die Digitalisierung...

Antwort auf Beitrag Nr.: 58.897.836 von faultcode am 08.10.18 19:00:57

6.5.19

https://www.wallstreet-online.de/nachricht/11431320-dgap-new…

=>

...Delbrück, 6. Mai 2019 - Die Deutsche Prüfstelle für Rechnungslegung (DPR) hat festgestellt, dass der Konzernabschluss zum Abschlussstichtag 31.12.2017 der Voltabox AG, Delbrück, fehlerhaft ist:

1. Das Konzernergebnis ist um 9,9 Mio. EUR zu hoch ausgewiesen, da der Anspruch der Voltabox AG gegen die Muttergesellschaft paragon GmbH & Co. KGaA auf Ausgleich des Verlusts im handelsrechtlichen Jahresabschluss zum 31.12.2017 aus dem geschlossenen Gewinnabführungsvertrag ertragswirksam erfasst wurde. Dies verstößt gegen IAS 1.109 Satz 2, wonach Transaktionen mit Eigentümern, bei denen die Eigentümer in ihrer Eigenschaft als Eigentümer handeln, ergebnisneutral zu erfassen sind.

2. Das Konzernergebnis ist um weitere rund 1,6 Mio. EUR zu hoch ausgewiesen, da Transaktionskosten im Zusammenhang mit der Börsennotierung bereits ausgegebener Aktien der Gesellschaft im Oktober 2017 erfolgsneutral im Eigenkapital erfasst wurden. Von den gesamten Transaktionskosten in Höhe von 8,8 Mio. EUR beziehen sich schätzungsweise 2,5 Mio. EUR sowohl auf die Ausgabe von 5,825 Millionen neuen Aktien als auch auf die erstmalige Börsennotierung von 10,0 Millionen bereits ausgegebener Aktien. Diese nicht direkt zurechenbaren Kosten wurden nicht anhand eines sinnvollen Schlüssels auf die einzelnen Transaktionen umgelegt. Dies verstößt gegen IAS 32.37 Satz 3 i.V.m. IAS 32.38 Satz 2.

3. Das Konzernergebnis ist um weitere 1,8 Mio. EUR zu hoch ausgewiesen, da Verluste aus der Währungsumrechnung von Fremdwährungsdarlehen nicht aufwandswirksam, sondern im sonstigen Ergebnis erfasst wurden. Dies verstößt gegen IAS 21.28.

4. Das Konzernergebnis ist um weitere mindestens 0,8 Mio. EUR zu hoch ausgewiesen, da bei der Tochtergesellschaft Voltabox of Texas Inc. zum 31.12.2017 ein bereits bestehender Aktivüberhang bei den latenten Steuern ertragswirksam auf 2,9 Mio. EUR aufgestockt wurde. Der Ansatz eines Aktivüberhangs von 2,9 Mio. EUR bei den latenten Steuern der Tochtergesellschaft Voltabox of Texas Inc. verstößt gegen IAS 12.35, da diese Gesellschaft eine steuerliche Verlusthistorie aufwies und überzeugende substanzielle Hinweise zur Nutzbarkeit der steuerlichen Verluste nicht vorlagen.

5. Im Konzernanhang wird offengelegt, dass zwei Unternehmen die Schwelle von 10% beim Umsatzanteil überschritten haben. Tatsächlich entfällt nur auf ein Unternehmen mehr als 10% des Gesamtumsatzes. Bei diesem Unternehmen wurde die Höhe des Umsatzes nicht offengelegt. Der Umsatz mit diesem Unternehmen machte mit 18,3 Mio. EUR 67% des Konzernumsatzes im Geschäftsjahr 2017 aus. Dies verstößt gegen IFRS 8.34, wonach für Unternehmen mit einem Umsatzanteil größer 10% auch die jeweilige Höhe des erzielten Umsatzes offenzulegen ist.

6. Bei der Kalkulation der durchschnittlichen Anzahl ausstehender Aktien für die Ermittlung des Ergebnisses je Aktie wurde für den Zeitraum Januar bis September 2017 eine Anzahl ausstehender Aktien von 10.000.000 angesetzt, obwohl die Anzahl ausstehender Aktien erst im September 2017 durch die Sacheinlage einer Darlehensforderung von 100.000 auf 10.000.000 angestiegen ist. Dies verstößt gegen IAS 33.19 i.V.m. IAS 33.21(c), wonach Aktien, die in Folge einer Umwandlung eines Schuldinstruments in Stammaktien ausgegeben werden, erst ab dem Tag in die Kalkulation einbezogen werden, an dem keine Zinsen mehr anfallen.

7. Im Konzernanhang wird offengelegt, dass die paragon GmbH & Co. KGaA die Muttergesellschaft der Voltabox AG ist, aber nicht darauf hingewiesen, dass Herr Klaus Dieter Frers in der Lage ist, die Muttergesellschaft zu beherrschen. Dies verstößt gegen IAS 24.13 Satz 2, wonach nicht nur der Name der Muttergesellschaft, sondern auch der Name der "ultimate controlling party" offenzulegen ist.

--> nach meiner bescheidenen Erfahrung wird es - auch bei positivem Ausgang für Voltabox+Paragon - lange dauern, sich kursmäßig davon zu erholen; v.a. im Hinblick auf die alten zyklischen Hochs, bzw. bei Voltabox der IPO-Preis:

Voltabox AG: Rechnungslegung fehlerhaft?

04.04.18 Zitat von faultcode: irgendwas ist faul im Hause Voltabox+Paragon...

6.5.19

https://www.wallstreet-online.de/nachricht/11431320-dgap-new…

=>

...Delbrück, 6. Mai 2019 - Die Deutsche Prüfstelle für Rechnungslegung (DPR) hat festgestellt, dass der Konzernabschluss zum Abschlussstichtag 31.12.2017 der Voltabox AG, Delbrück, fehlerhaft ist:

1. Das Konzernergebnis ist um 9,9 Mio. EUR zu hoch ausgewiesen, da der Anspruch der Voltabox AG gegen die Muttergesellschaft paragon GmbH & Co. KGaA auf Ausgleich des Verlusts im handelsrechtlichen Jahresabschluss zum 31.12.2017 aus dem geschlossenen Gewinnabführungsvertrag ertragswirksam erfasst wurde. Dies verstößt gegen IAS 1.109 Satz 2, wonach Transaktionen mit Eigentümern, bei denen die Eigentümer in ihrer Eigenschaft als Eigentümer handeln, ergebnisneutral zu erfassen sind.

2. Das Konzernergebnis ist um weitere rund 1,6 Mio. EUR zu hoch ausgewiesen, da Transaktionskosten im Zusammenhang mit der Börsennotierung bereits ausgegebener Aktien der Gesellschaft im Oktober 2017 erfolgsneutral im Eigenkapital erfasst wurden. Von den gesamten Transaktionskosten in Höhe von 8,8 Mio. EUR beziehen sich schätzungsweise 2,5 Mio. EUR sowohl auf die Ausgabe von 5,825 Millionen neuen Aktien als auch auf die erstmalige Börsennotierung von 10,0 Millionen bereits ausgegebener Aktien. Diese nicht direkt zurechenbaren Kosten wurden nicht anhand eines sinnvollen Schlüssels auf die einzelnen Transaktionen umgelegt. Dies verstößt gegen IAS 32.37 Satz 3 i.V.m. IAS 32.38 Satz 2.

3. Das Konzernergebnis ist um weitere 1,8 Mio. EUR zu hoch ausgewiesen, da Verluste aus der Währungsumrechnung von Fremdwährungsdarlehen nicht aufwandswirksam, sondern im sonstigen Ergebnis erfasst wurden. Dies verstößt gegen IAS 21.28.

4. Das Konzernergebnis ist um weitere mindestens 0,8 Mio. EUR zu hoch ausgewiesen, da bei der Tochtergesellschaft Voltabox of Texas Inc. zum 31.12.2017 ein bereits bestehender Aktivüberhang bei den latenten Steuern ertragswirksam auf 2,9 Mio. EUR aufgestockt wurde. Der Ansatz eines Aktivüberhangs von 2,9 Mio. EUR bei den latenten Steuern der Tochtergesellschaft Voltabox of Texas Inc. verstößt gegen IAS 12.35, da diese Gesellschaft eine steuerliche Verlusthistorie aufwies und überzeugende substanzielle Hinweise zur Nutzbarkeit der steuerlichen Verluste nicht vorlagen.

5. Im Konzernanhang wird offengelegt, dass zwei Unternehmen die Schwelle von 10% beim Umsatzanteil überschritten haben. Tatsächlich entfällt nur auf ein Unternehmen mehr als 10% des Gesamtumsatzes. Bei diesem Unternehmen wurde die Höhe des Umsatzes nicht offengelegt. Der Umsatz mit diesem Unternehmen machte mit 18,3 Mio. EUR 67% des Konzernumsatzes im Geschäftsjahr 2017 aus. Dies verstößt gegen IFRS 8.34, wonach für Unternehmen mit einem Umsatzanteil größer 10% auch die jeweilige Höhe des erzielten Umsatzes offenzulegen ist.

6. Bei der Kalkulation der durchschnittlichen Anzahl ausstehender Aktien für die Ermittlung des Ergebnisses je Aktie wurde für den Zeitraum Januar bis September 2017 eine Anzahl ausstehender Aktien von 10.000.000 angesetzt, obwohl die Anzahl ausstehender Aktien erst im September 2017 durch die Sacheinlage einer Darlehensforderung von 100.000 auf 10.000.000 angestiegen ist. Dies verstößt gegen IAS 33.19 i.V.m. IAS 33.21(c), wonach Aktien, die in Folge einer Umwandlung eines Schuldinstruments in Stammaktien ausgegeben werden, erst ab dem Tag in die Kalkulation einbezogen werden, an dem keine Zinsen mehr anfallen.

7. Im Konzernanhang wird offengelegt, dass die paragon GmbH & Co. KGaA die Muttergesellschaft der Voltabox AG ist, aber nicht darauf hingewiesen, dass Herr Klaus Dieter Frers in der Lage ist, die Muttergesellschaft zu beherrschen. Dies verstößt gegen IAS 24.13 Satz 2, wonach nicht nur der Name der Muttergesellschaft, sondern auch der Name der "ultimate controlling party" offenzulegen ist.

--> nach meiner bescheidenen Erfahrung wird es - auch bei positivem Ausgang für Voltabox+Paragon - lange dauern, sich kursmäßig davon zu erholen; v.a. im Hinblick auf die alten zyklischen Hochs, bzw. bei Voltabox der IPO-Preis:

Antwort auf Beitrag Nr.: 60.498.033 von faultcode am 06.05.19 17:18:01Baker Tilly, Düsseldorf, war der Abschlussprüfer von Voltabox + Paragon in 2017 + 2018.

Bei Paragon prüft Baker Tilly seit 2013. (Davor Rödl & Partner.)

Bei Paragon prüft Baker Tilly seit 2013. (Davor Rödl & Partner.)

Antwort auf Beitrag Nr.: 60.498.687 von faultcode am 06.05.19 18:38:55eine Frage an den Spezi : haben die eine Versicherung dafür ?

Antwort auf Beitrag Nr.: 60.498.687 von faultcode am 06.05.19 18:38:55Rödl und Partner kenne ich, danke für die Info

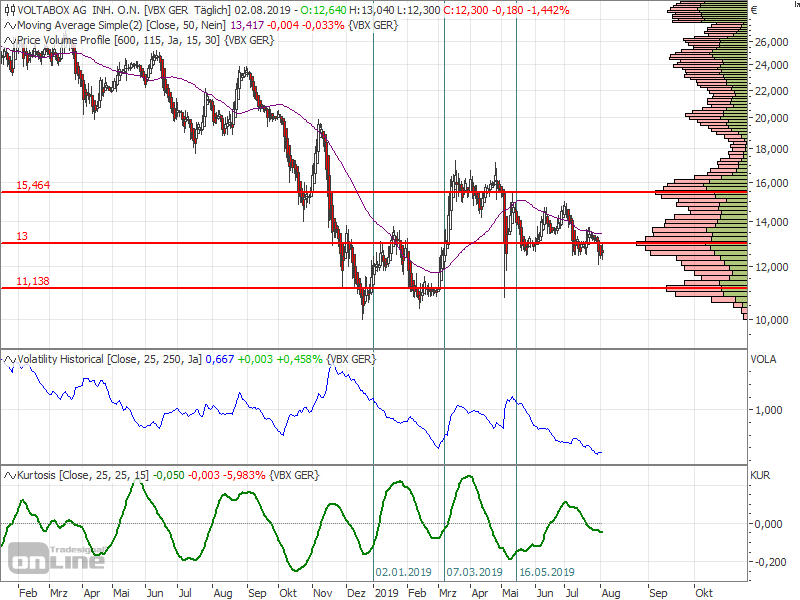

Antwort auf Beitrag Nr.: 60.498.033 von faultcode am 06.05.19 17:18:01der Chart auf Wochenbasis von paragon sieht gar nicht gut aus -- "Technologiewerte" stehen auf dem bzw. am Top, nicht da unten auf einer Unterstützung:

=> der GB 2018 hat 148 PDF-Seiten --> das Wort oder der Wortstamm "Technologie" taucht darin 33-mal auf

=> der GB 2018 hat 148 PDF-Seiten --> das Wort oder der Wortstamm "Technologie" taucht darin 33-mal auf

Antwort auf Beitrag Nr.: 61.118.668 von faultcode am 27.07.19 17:53:56die EUR13 bei Voltabox müssen halten, sonst drohen wieder die ~EUR11

Die Implosion des Frers'schen Schattenreiches (1) - Back-Up-Batterien für Mobilfunk-Sendeanlagen

Zu:Voltabox passt Prognose für das Geschäftsjahr 2019 wegen Umsatzverzögerungen an

12.8.

https://ir.voltabox.ag/websites/voltabox/German/5400/news-de…

=> nun wissen wir auch, warum Jörg Dorbandt damit so plötzlich nichts mehr zu tun haben wollte --> siehe Adhoc "Veränderung im Vorstand der Voltabox AG" vom 2.7.

Zu:

Der 22 Millionen Dollar große Erstauftrag für die Voltabox of Texas, Inc., von einem Kunden aus der Telekommunikationsbranche betrifft die Neukonzeption und Ausstattung von 5G-Mobilfunksendemasten. Bisher sind in allen 3G/LTE-Sendeanlagen sogenannte Back-Up-Batterien auf Blei-Säure-Basis installiert, um das Mobilfunknetz auch bei einem Netzstromausfall betriebsbereit zu halten. Die neuen 5G-Sendeanlagen sollen künftig mit Lithium-Ionen-Batterien ausgestattet werden. Der Einsatz dieser Technologie ist ein neuer Massenmarkt für Voltabox.

(FC: Format)

Aha! Wieder ein Kaninchen aus dem Hut gezaubert

Wie kommt Voltabox überhaupt zu Back-Up-Batterien für Mobilfunk-Sendeanlagen?

Geschäftsbericht 2017: nada

Geschäftsbericht 2018: nada

Quartalsberichte 2017-2019: nada

Corporate News voltabox 2018 und 2019: nada!?!

=> Frage:

Wann sind zuvor Back-Up-Batterien für Mobilfunk-Sendeanlagen ins Produkt-Portfolio von Voltabox eingeführt worden, was dem außenstehenden Aktionär bekannt sein könnte?

Antwort auf Beitrag Nr.: 61.162.727 von faultcode am 02.08.19 17:07:44hier droht noch was ganz anderes auf Sicht von ~24 Monaten (maximal)

--> nachdem spätestens nun die verbliebenen institutionellen Anlager (außer die üblichen Ausnahmen) ihre Anteile am Frers'schen Schattenreich zurückgeben, können sich ja deutschsprachige Kleinanleger um die Reststücke balgen:

--> nachdem spätestens nun die verbliebenen institutionellen Anlager (außer die üblichen Ausnahmen) ihre Anteile am Frers'schen Schattenreich zurückgeben, können sich ja deutschsprachige Kleinanleger um die Reststücke balgen:

Antwort auf Beitrag Nr.: 61.241.388 von faultcode am 13.08.19 14:12:49DJ RESEARCH/Coba senkt Voltabox auf Reduce (Hold) - Ziel 7,85 (14) EUR

===

Einstufung: Gesenkt auf Reduce (Hold)

Kursziel: Gesenkt auf 7,85 (14,00) Euro

Kurs (09:47 Uhr): -46,3% auf 6,52 Euro

===

Nach der massiven Senkung der Unternehmensprognose durch Voltabox nimmt die Commerzbank (Coba) Änderungen an Kursziel und Einstufungen vor. Verschiedene Probleme haben das Management zur Senkung der Umsatzprognose um ca. 32 Prozent veranlasst. Die Margen für das Gesamtjahr werden nun zwischen -8 und -9 Prozent erwartet. Einige Probleme scheinen nicht von Voltabox beeinflussbar, doch habe das Management die Schnelligkeit der Annahme von Lithium-Ionen-Batterien durch die Intralogistik-Branche unterschätzt.

Auch wenn das Management 2020 die Gewinnzone erreichen will und Kosten senkt, hinke das Unternehmen beim freien Cashflow den Erwartungen hinterher. Nach Einschätzung der Analysten ist dies das größte Risiko für Investoren, da der Trend beim freien Cashflow in den letzten sechs Quartalen sehr schwach gewesen sei. Die Coba habe in früheren Berichten auf die mögliche Verwässerung aufgrund des Refinanzierungsbedarfs hingewiesen. Aufgrund der begrenzten Transparenz scheine dieses Risiko zu hoch, um eine Position zu halten.

....

(FC: Format)

Quelle: Dow Jones 13.08.2019 10:32

--> "begrenzte Transparenz" ist ein gutes Stichwort in diesem Umfeld

===

Einstufung: Gesenkt auf Reduce (Hold)

Kursziel: Gesenkt auf 7,85 (14,00) Euro

Kurs (09:47 Uhr): -46,3% auf 6,52 Euro

===

Nach der massiven Senkung der Unternehmensprognose durch Voltabox nimmt die Commerzbank (Coba) Änderungen an Kursziel und Einstufungen vor. Verschiedene Probleme haben das Management zur Senkung der Umsatzprognose um ca. 32 Prozent veranlasst. Die Margen für das Gesamtjahr werden nun zwischen -8 und -9 Prozent erwartet. Einige Probleme scheinen nicht von Voltabox beeinflussbar, doch habe das Management die Schnelligkeit der Annahme von Lithium-Ionen-Batterien durch die Intralogistik-Branche unterschätzt.

Auch wenn das Management 2020 die Gewinnzone erreichen will und Kosten senkt, hinke das Unternehmen beim freien Cashflow den Erwartungen hinterher. Nach Einschätzung der Analysten ist dies das größte Risiko für Investoren, da der Trend beim freien Cashflow in den letzten sechs Quartalen sehr schwach gewesen sei. Die Coba habe in früheren Berichten auf die mögliche Verwässerung aufgrund des Refinanzierungsbedarfs hingewiesen. Aufgrund der begrenzten Transparenz scheine dieses Risiko zu hoch, um eine Position zu halten.

....

(FC: Format)

Quelle: Dow Jones 13.08.2019 10:32

--> "begrenzte Transparenz" ist ein gutes Stichwort in diesem Umfeld

Die Frage, seit wann die Konzerntochter auf Sendemasten macht habe ich bereits heute Morgen gestellt.

Und dieser geheimnisvolle Geschäftsinhalt wurde den Aktionären wissentlich vorenthalten? Wurde das tatsächlich verschleiert? Und warum?

Und dieser geheimnisvolle Geschäftsinhalt wurde den Aktionären wissentlich vorenthalten? Wurde das tatsächlich verschleiert? Und warum?

Voltabox=Metabox? .....es gibt eine Menge Parallelen!☝️

Der Threadtitel ist gut. "Verstärkt". Diese Unternehmensleitung kann man wohl nur verstärken.

Als klassische AG wären nun immerhin Käufe von Großen denkbar, die auf eine Übernahme oder Wechsel der GF spekulieren bzw. diese gar forcieren. Ohne Dividende könnte Frers bald gezwungen sein, Aktien zu verkaufen, womit sich mehr als 50% im Streubesitz befänden.

Doch so all diese Phantasien/Perspektiven Fehlanzeige. Kurs erholt sich wohl allenfalls wesentlich, wenn es operativ wieder besser läuft. Was dauern kann, wenn überhaupt.

Als klassische AG wären nun immerhin Käufe von Großen denkbar, die auf eine Übernahme oder Wechsel der GF spekulieren bzw. diese gar forcieren. Ohne Dividende könnte Frers bald gezwungen sein, Aktien zu verkaufen, womit sich mehr als 50% im Streubesitz befänden.

Doch so all diese Phantasien/Perspektiven Fehlanzeige. Kurs erholt sich wohl allenfalls wesentlich, wenn es operativ wieder besser läuft. Was dauern kann, wenn überhaupt.

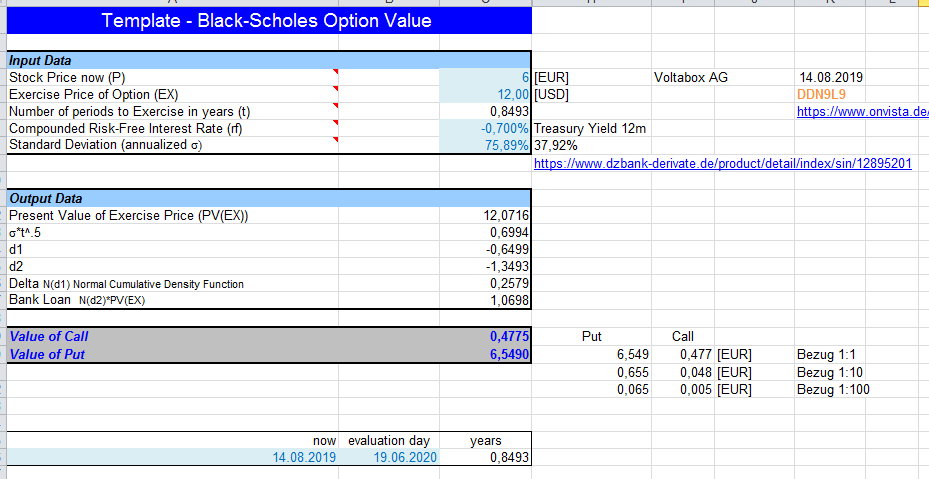

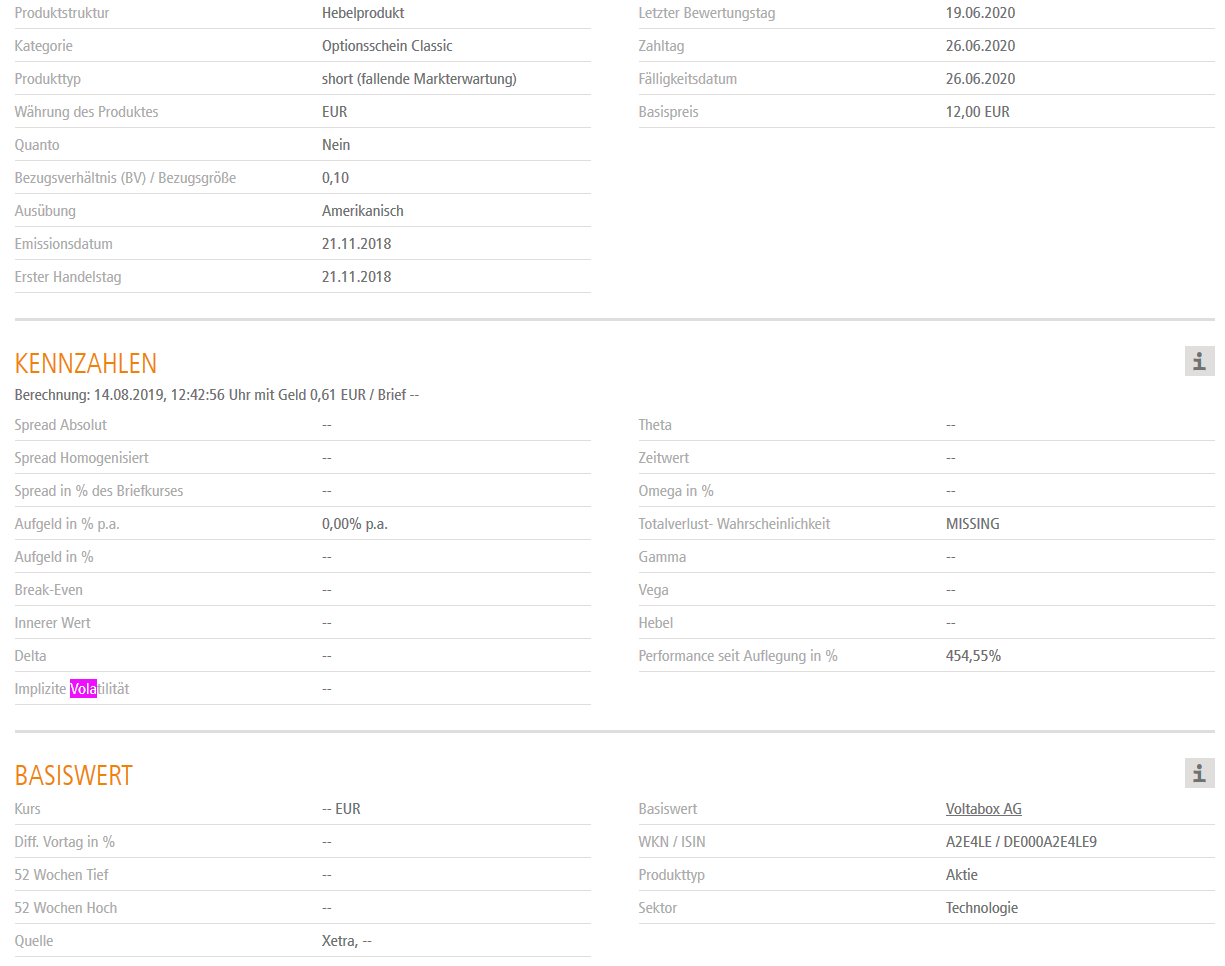

Antwort auf Beitrag Nr.: 61.241.532 von faultcode am 13.08.19 14:25:55Die DZ Bank ist auch heute noch beleidigt, nach gestern, und preist ihren Put OS (DDN9L9) bewusst zu niedrig:

--> der aus meiner Sicht faire Preis liegt bei EUR0.65 - mindestens

--> die hist.Vola bei Voltabox (250HT) liegt bei über 70% laut FactSet

--> die DZ macht(e) daraus seit gestern: 38%

https://www.onvista.de/derivate/optionsscheine/DZ-BANK-PUT-V…

..was sie aber auf ihrer Homepage (impl.Vola) verschweigt, bzw. nicht anzeigt: https://www.dzbank-derivate.de/product/detail/index/sin/1289…

=>

--> es ist so nach meiner Erfahrung: unterschiedliche Anbieter reagieren unterschiedlich zu verschiedenen Zeiten. Voltabox ist für so was auch eine absolute Nische

--> eine pauschale Angabe zu Anbietern über Jahre hinweg erlaube ich mir nicht

--> ich streue die Anbieter, wenn möglich

--> diese Paar Put OS der DZ auf Voltabox werden mMn nun einfach auslaufen bis 2020 (gibt immer noch kein Brief) und keine neue mehr auf Voltabox aufgelegt (durch die DZ)

--> indem die impl.Vola so vollkommen unrealistisch runtergesetzt wird (wurde), sollen die verbliebenden Halter in den Put OS's (zumindest den, den ich halte und beobachte) mürbe gemacht werden, um schließlich unter Wert zu verkaufen (meine Unterstellung)

__

die Dinge ändern sich schnell: ich sehe: nun soll die impl.Vola bei 48,86 % liegen:

https://www.wallstreet-online.de/optionsschein/ddn9l9-voltab…

https://www.boerse-stuttgart.de/de-de/produkte/hebelprodukte…

--> immerhin, ein Schritt in die richtige Richtung

(wie gesagt, ich habe auch schon deutlich realistischere Bewertungen in solchen Situationen erlebt)

--> der aus meiner Sicht faire Preis liegt bei EUR0.65 - mindestens

--> die hist.Vola bei Voltabox (250HT) liegt bei über 70% laut FactSet

--> die DZ macht(e) daraus seit gestern: 38%

https://www.onvista.de/derivate/optionsscheine/DZ-BANK-PUT-V…

..was sie aber auf ihrer Homepage (impl.Vola) verschweigt, bzw. nicht anzeigt: https://www.dzbank-derivate.de/product/detail/index/sin/1289…

=>

--> es ist so nach meiner Erfahrung: unterschiedliche Anbieter reagieren unterschiedlich zu verschiedenen Zeiten. Voltabox ist für so was auch eine absolute Nische

--> eine pauschale Angabe zu Anbietern über Jahre hinweg erlaube ich mir nicht

--> ich streue die Anbieter, wenn möglich

--> diese Paar Put OS der DZ auf Voltabox werden mMn nun einfach auslaufen bis 2020 (gibt immer noch kein Brief) und keine neue mehr auf Voltabox aufgelegt (durch die DZ)

--> indem die impl.Vola so vollkommen unrealistisch runtergesetzt wird (wurde), sollen die verbliebenden Halter in den Put OS's (zumindest den, den ich halte und beobachte) mürbe gemacht werden, um schließlich unter Wert zu verkaufen (meine Unterstellung)

__

die Dinge ändern sich schnell: ich sehe: nun soll die impl.Vola bei 48,86 % liegen:

https://www.wallstreet-online.de/optionsschein/ddn9l9-voltab…

https://www.boerse-stuttgart.de/de-de/produkte/hebelprodukte…

--> immerhin, ein Schritt in die richtige Richtung

(wie gesagt, ich habe auch schon deutlich realistischere Bewertungen in solchen Situationen erlebt)

Antwort auf Beitrag Nr.: 61.241.388 von faultcode am 13.08.19 14:12:49der Halbjahresfinanzbericht 2019 scheint noch nicht draußen zu sein: https://ir.voltabox.ag/websites/voltabox/German/4200/quartal…

--> ich kann mir vorstellen, daß das noch mal für Druck auf den Kurs sorgen wird, wenn mehr Klarheit im Markt über das Zahlenwerk herrscht

__

hier noch eine krasse News vom 13.5.2019, die mir ganz entgangen ist:

(für's Protokoll)

https://ir.voltabox.ag/websites/voltabox/German/5400/news-de…

=>

...

"2019 wird für Voltabox ein starkes Wachstumsjahr", sagt Jürgen Pampel, Vorstandsvorsitzender der Voltabox AG. "Wir liegen nach dem ersten Quartal voll im Plan. Unsere Präsenz in den Zielmärkten konnten wir zudem nochmals deutlich ausweiten, indem wir auf wichtigen Messen Flagge gezeigt, spannende Produkte vorgestellt und neue Vertriebskanäle erschlossen haben."

...

Prognose bei konstant positiver Auftragssituation bestätigt

Voltabox erwartet vor dem Hintergrund der unverändert guten Auftragssituation weiterhin, im laufenden Geschäftsjahr insgesamt stärker als die besetzten Marktsegmente zu wachsen. Neben der Intralogistik werden die Marktsegmente Nutzfahrzeuge und Busse, Elektroautos sowie Pedelecs und E-Bikes wesentliche Wachstumstreiber sein. Der Vorstand bestätigt die Umsatzprognose in Höhe von 105 Mio. Euro bis 115 Mio. Euro für das Geschäftsjahr 2019, ebenso wie die avisierte EBIT-Marge zwischen 8 und 9 %.

...

--> auch hier kein Wort zu den Back-Up-Batterien für Mobilfunk-Sendeanlagen

--> interessanterweise hat der Markt das mit einem Bearish Spinning Top quittiert

=> mit anderen Worten: die Insti's (zumindest) haben das den Herren Pampel und Frers nicht mehr abgenommen:

--> ich fühle mich an Blüten des Neuen Marktes erinnert -- Spielen mit Luftschlössern in der Öffentlichkeit