BillerudKorsnäs - schwedischer Hersteller von Verpackungspapieren nach dem Crash (Seite 3)

eröffnet am 20.07.18 20:36:49 von

neuester Beitrag 26.01.24 22:29:34 von

neuester Beitrag 26.01.24 22:29:34 von

Beiträge: 30

ID: 1.284.878

ID: 1.284.878

Aufrufe heute: 0

Gesamt: 3.215

Gesamt: 3.215

Aktive User: 0

ISIN: SE0000862997 · WKN: 807435 · Symbol: BNF

8,5250

EUR

-0,58 %

-0,0500 EUR

Letzter Kurs 09:30:25 Tradegate

Werte aus der Branche Holzindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 39,99 | +19,98 | |

| 13,240 | +9,97 | |

| 1,6600 | +7,79 | |

| 32,06 | +7,76 | |

| 122,23 | +7,62 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,420 | -6,67 | |

| 33,60 | -8,57 | |

| 7,4100 | -9,52 | |

| 18,300 | -9,85 | |

| 67,00 | -22,09 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.273.157 von faultcode am 22.07.18 17:46:48Ich habe mal kurz Mayr-Melnhof überflogen, die wären mir deutlich lieber als BillerudKorsnäs. MK bei 2,3 Mrd. Euro, EK von 1,35 Mrd. und in Q1/18 ein Gewinn von 41,7 Mio.

https://www.mayr-melnhof.com/fileadmin/user_upload/Deutsch/K…

https://www.mayr-melnhof.com/fileadmin/user_upload/Deutsch/K…

Antwort auf Beitrag Nr.: 58.272.845 von faultcode am 22.07.18 16:07:07

=> allmählich dämmert mir hier das Grundsatzproblem:

• wie oben angegeben ist Stora Enso AB mit 49.3% der grösster Einzel-Aktionär bei Bergvik Skog und damit vermutlich "tonangebend"

=> hinzukommt, daß (die rund 5-mal so große) Stora Enso in den letzten Jahren auch konsequent den Weg Richtung Verpackungspapiere gegangen ist, und damit vermutlich zu einem immer härteren Wettbewerber von BillerudKorsnäs geworden ist:

=> also will man sich u.a. vermutlich auch ein Stückchen mehr Unabhängigkeit bei BillerudKorsnäs mit dem Kauf von Bergvik Skog Öst/SWE verschaffen

=> allerdings sind offenbar wieder Teile der Papierindustrie dabei ihre Fehler der Vergangenheit (aus der Zeit der grafischen Papiere mit den damit verbundenen Overinvestments) zu wiederholen:

--> so hat es am Freitag erst Stora Enso mit -13.5% erwischt (FI0009005961 --> R-Aktien)

=> Grund auch hier:

• "schlechter" 2018H1-Bericht: https://www.finanzen.net/nachricht/aktien/stora-enso-s-half-…

=>

Q2/2018 (year-on-year)

• Sales increased 5.4% to EUR 2 664 (2 528) million, despite wood shortage, primarily due to favourable prices and active product mix management.

• Operational EBIT increased 49.4% to EUR 327 (219) million, despite temporary headwinds in wood sourcing and Consumer Board production. The increase was due to favourable prices and active product mix management.

• Balance sheet strengthened further despite increased dividend payout, and net debt was reduced by 10%. The net debt to operational EBITDA ratio improved to 1.3 (1.9).

• Operational ROCE was 15.5% (10.3%), above the strategic target of 13% for the fourth consecutive quarter.

• Stora Enso announced today new target levels for Net Debt / Operational EBITDA (<2.0) and Debt/equity Ratio (<0.6).

Q1–Q2/2018 (year-on-year)

• Sales of EUR 5 243 million increased by 4.3%. Excluding the divested Puumerkki, sales increased 5.8%

• Operational EBIT of EUR 696 million increased 60.4%, mainly due to favourable prices and active product mix management.

Outlook

Q3/2018 sales are estimated to be similar to the amount of EUR 2 664 million recorded in the second quarter of 2018, and operational EBIT is expected to be in line with the EUR 327 million recorded in the second quarter of 2018.

The impact of annual maintenance shutdowns is expected to be approximately EUR 5 million lower than in the second quarter of 2018. The second quarter maintenance impact was EUR 15 million higher than initially forecast. The Nordic wood supply situation is expected to continue tight, due to the risk of forest fires affecting harvesting conditions. The wood supply impact is expected to be approximately EUR 10 million negative in the third quarter of 2018. These impacts are included in the above outlook.

=> man sieht, hier war 2018Q2 gar nicht so schlecht im Vgl. zu BillerudKorsnäs, aber das spielt eben der Markt z.Z. bei Papier nicht und dann gilt eben einfach:

• sell the news

..neben Gewinnmitnahmen bei zuletzt vielfach steil gestiegenen Kursen von Papieraktien

die Einstieg in die Forestry bei BillerudKorsnäs (2)

zu:Zitat von faultcode: ...=> SEK15.3b / SEK3.8b = ~4.0 --> und das für mickrige ~11% Eigenversorgung bei Holz!?

=> allmählich dämmert mir hier das Grundsatzproblem:

• wie oben angegeben ist Stora Enso AB mit 49.3% der grösster Einzel-Aktionär bei Bergvik Skog und damit vermutlich "tonangebend"

=> hinzukommt, daß (die rund 5-mal so große) Stora Enso in den letzten Jahren auch konsequent den Weg Richtung Verpackungspapiere gegangen ist, und damit vermutlich zu einem immer härteren Wettbewerber von BillerudKorsnäs geworden ist:

=> also will man sich u.a. vermutlich auch ein Stückchen mehr Unabhängigkeit bei BillerudKorsnäs mit dem Kauf von Bergvik Skog Öst/SWE verschaffen

=> allerdings sind offenbar wieder Teile der Papierindustrie dabei ihre Fehler der Vergangenheit (aus der Zeit der grafischen Papiere mit den damit verbundenen Overinvestments) zu wiederholen:

--> so hat es am Freitag erst Stora Enso mit -13.5% erwischt (FI0009005961 --> R-Aktien)

=> Grund auch hier:

• "schlechter" 2018H1-Bericht: https://www.finanzen.net/nachricht/aktien/stora-enso-s-half-…

=>

Q2/2018 (year-on-year)

• Sales increased 5.4% to EUR 2 664 (2 528) million, despite wood shortage, primarily due to favourable prices and active product mix management.

• Operational EBIT increased 49.4% to EUR 327 (219) million, despite temporary headwinds in wood sourcing and Consumer Board production. The increase was due to favourable prices and active product mix management.

• Balance sheet strengthened further despite increased dividend payout, and net debt was reduced by 10%. The net debt to operational EBITDA ratio improved to 1.3 (1.9).

• Operational ROCE was 15.5% (10.3%), above the strategic target of 13% for the fourth consecutive quarter.

• Stora Enso announced today new target levels for Net Debt / Operational EBITDA (<2.0) and Debt/equity Ratio (<0.6).

Q1–Q2/2018 (year-on-year)

• Sales of EUR 5 243 million increased by 4.3%. Excluding the divested Puumerkki, sales increased 5.8%

• Operational EBIT of EUR 696 million increased 60.4%, mainly due to favourable prices and active product mix management.

Outlook

Q3/2018 sales are estimated to be similar to the amount of EUR 2 664 million recorded in the second quarter of 2018, and operational EBIT is expected to be in line with the EUR 327 million recorded in the second quarter of 2018.

The impact of annual maintenance shutdowns is expected to be approximately EUR 5 million lower than in the second quarter of 2018. The second quarter maintenance impact was EUR 15 million higher than initially forecast. The Nordic wood supply situation is expected to continue tight, due to the risk of forest fires affecting harvesting conditions. The wood supply impact is expected to be approximately EUR 10 million negative in the third quarter of 2018. These impacts are included in the above outlook.

=> man sieht, hier war 2018Q2 gar nicht so schlecht im Vgl. zu BillerudKorsnäs, aber das spielt eben der Markt z.Z. bei Papier nicht und dann gilt eben einfach:

• sell the news

..neben Gewinnmitnahmen bei zuletzt vielfach steil gestiegenen Kursen von Papieraktien

Antwort auf Beitrag Nr.: 58.272.845 von faultcode am 22.07.18 16:07:07Alles ziemlich undurchsichtig bzw. unsicher und das mag der Aktionär gar nicht. Man müsste mal schauen, was die Kollegen aus dem Norden so meinen:

https://www.shareville.no/aksjer/billerudkorsnas-ab/kommenta…

Deepl kann leider noch nicht norwegisch oder schwedisch, aber zum Grundverständnis tuts Google meist auch.

https://www.shareville.no/aksjer/billerudkorsnas-ab/kommenta…

Deepl kann leider noch nicht norwegisch oder schwedisch, aber zum Grundverständnis tuts Google meist auch.

Antwort auf Beitrag Nr.: 58.272.431 von faultcode am 22.07.18 13:37:06

aus dem AR2017 von BillerudKorsnäs:

BillerudKorsnäs has signed a declaration of intent to acquireBergvik Skog Öst AB, which is owned by Bergvik Skog AB.

Bergvik Skog Öst AB holds around 350 000 hectares of forest land in Sweden.

The transaction will secure part of BillerudKorsnäs’ wood needs and improve opportunities to manage a mix of internal and external flows for greater efficiency.

(AR2017 in English ist immer noch nicht fertig bei Bergvik Skog...)

Nebenbei (2017):

• grösster Einzel-Aktionär bei Bergvik Skog ist Stora Enso AB mit 49.3%

• BillerudKorsnäs hält 5.0% der Anteile

=> es ist so lt. AR2016:

• BillerudKorsnäs gehören bereits 1/1000 von Bergvik Skog Öst AB, der Rest Bergvik Skog AB.

Frage: wie viel Holz könnte für BillerudKorsnäs (gesamt) aus Bergvik Skog Öst einen Tages kommen?

--> das ist (für mich) nicht so einfach ersichtlich, da auch der AR2016 von Bergvik Skog nicht gerade durch Übersichtlichkeit und Details glänzt => ich vereinfache daher:

=>

• Bergvik Skog hat in Schweden 1.9Mha "productive forestland", wovon aber nur 1.6Mha zum Holzschlag genutzt (2017) werden => dort wurden 6196km3sub Holz gefällt (total, 2017)

• BillerudKorsnäs konsumierte 10194km3sub in 2017

Obacht:

(a) 1000km3sub = 1 Million m3sub !

(b) in Schweden üblich: Leerzeichen statt Zeichen bei grösseren Zahlen! => SEK1 000m = SEK1.000b

m3sub = m3 s.u.b. --> s.u.b. = solid under bark

=> vorsichtige Schätzung:

350000ha x (1.6Mha / 1.9Mha) x 6196km3sub / 1.6Mha / 10194km3sub x 100% = 11.2% (des jährlichen Holzbedarfs)

=> das ist nicht gerade viel.

__

oben (#4) habe ich SEK 49 bn genannt bzgl. Bergvik Skog Öst:

=> das stimmt so nicht, da diese SEK 49 bn für die ganze Bergvik Skog gelten:

https://www.billerudkorsnas.com/media/press-releases/2017/bi… (2017-11)

The IFRS value for Bergvik Skog was approximately SEK 49 bn in 2016.

=> wieder eine vorsichtige Schätzung:

0.35Mha / 2.41Mha x SEK49b = SEK7.12 = ~EUR686m als IFRS (fair) value for Bergvik Skog Öst

• 2.3Mha/SWE + 0.11Mha/LVA = 2.41Mha total

=> mit einem (adjusted) net debt bei BillerudKorsnäs zum 30.06.2018 von SEK8.166b würde das die Netto-Schulden (woher nehmen und nicht stehlen?) mindestens verdoppeln:

=> SEK8.166b + SEK7.12b = SEK15.3b

lt. Thomson Reuters (20.7.2018) sollen in 2018e auch wieder so wie bereits 2017 ~SEK3.8b EBITDA rauskommen (FactSet ~SEK3.5b) als Konsens

=> SEK8.166b / SEK3.8b = 2.15 (diese Zahl findet man auch in 2018Q2 --> Adjusted Net debt/EBITDA 2,15 auf sl.14/18)

=> mit einem rein kreditfinanzierten Kauf von Bergvik Skog Öst läge man aber größenordnungsmäßig bei:

=> SEK15.3b / SEK3.8b = ~4.0 --> und das für mickrige ~11% Eigenversorgung bei Holz!?

=> interest-bearing net debt / EBITDA soll aber lt. Eigenangaben 2.5 nicht übersteigen!?!

nebenbei: 2016 war man da noch bei 1.1 lt. AR2017

=> wie wollen die den Kauf von Bergvik Skog Öst eigentlich begründen???

die Einstieg in die Forestry bei BillerudKorsnäs

BillerudKorsnäs möchte nur Bergvik Skog Öst AB kaufen, nicht die ganze Bergvik Skog AB: https://www.bergvikskog.se/en/home/about-bergvik-skog/facts-…aus dem AR2017 von BillerudKorsnäs:

BillerudKorsnäs has signed a declaration of intent to acquireBergvik Skog Öst AB, which is owned by Bergvik Skog AB.

Bergvik Skog Öst AB holds around 350 000 hectares of forest land in Sweden.

The transaction will secure part of BillerudKorsnäs’ wood needs and improve opportunities to manage a mix of internal and external flows for greater efficiency.

(AR2017 in English ist immer noch nicht fertig bei Bergvik Skog...)

Nebenbei (2017):

• grösster Einzel-Aktionär bei Bergvik Skog ist Stora Enso AB mit 49.3%

• BillerudKorsnäs hält 5.0% der Anteile

=> es ist so lt. AR2016:

• BillerudKorsnäs gehören bereits 1/1000 von Bergvik Skog Öst AB, der Rest Bergvik Skog AB.

Frage: wie viel Holz könnte für BillerudKorsnäs (gesamt) aus Bergvik Skog Öst einen Tages kommen?

--> das ist (für mich) nicht so einfach ersichtlich, da auch der AR2016 von Bergvik Skog nicht gerade durch Übersichtlichkeit und Details glänzt => ich vereinfache daher:

=>

• Bergvik Skog hat in Schweden 1.9Mha "productive forestland", wovon aber nur 1.6Mha zum Holzschlag genutzt (2017) werden => dort wurden 6196km3sub Holz gefällt (total, 2017)

• BillerudKorsnäs konsumierte 10194km3sub in 2017

Obacht:

(a) 1000km3sub = 1 Million m3sub !

(b) in Schweden üblich: Leerzeichen statt Zeichen bei grösseren Zahlen! => SEK1 000m = SEK1.000b

m3sub = m3 s.u.b. --> s.u.b. = solid under bark

=> vorsichtige Schätzung:

350000ha x (1.6Mha / 1.9Mha) x 6196km3sub / 1.6Mha / 10194km3sub x 100% = 11.2% (des jährlichen Holzbedarfs)

=> das ist nicht gerade viel.

__

oben (#4) habe ich SEK 49 bn genannt bzgl. Bergvik Skog Öst:

Zitat von faultcode: ...--> die Höhe des Deals müsste irgendwo bei mehr als SEK 49 bn liegen...

=> das stimmt so nicht, da diese SEK 49 bn für die ganze Bergvik Skog gelten:

https://www.billerudkorsnas.com/media/press-releases/2017/bi… (2017-11)

The IFRS value for Bergvik Skog was approximately SEK 49 bn in 2016.

=> wieder eine vorsichtige Schätzung:

0.35Mha / 2.41Mha x SEK49b = SEK7.12 = ~EUR686m als IFRS (fair) value for Bergvik Skog Öst

• 2.3Mha/SWE + 0.11Mha/LVA = 2.41Mha total

=> mit einem (adjusted) net debt bei BillerudKorsnäs zum 30.06.2018 von SEK8.166b würde das die Netto-Schulden (woher nehmen und nicht stehlen?) mindestens verdoppeln:

=> SEK8.166b + SEK7.12b = SEK15.3b

lt. Thomson Reuters (20.7.2018) sollen in 2018e auch wieder so wie bereits 2017 ~SEK3.8b EBITDA rauskommen (FactSet ~SEK3.5b) als Konsens

=> SEK8.166b / SEK3.8b = 2.15 (diese Zahl findet man auch in 2018Q2 --> Adjusted Net debt/EBITDA 2,15 auf sl.14/18)

=> mit einem rein kreditfinanzierten Kauf von Bergvik Skog Öst läge man aber größenordnungsmäßig bei:

=> SEK15.3b / SEK3.8b = ~4.0 --> und das für mickrige ~11% Eigenversorgung bei Holz!?

=> interest-bearing net debt / EBITDA soll aber lt. Eigenangaben 2.5 nicht übersteigen!?!

nebenbei: 2016 war man da noch bei 1.1 lt. AR2017

=> wie wollen die den Kauf von Bergvik Skog Öst eigentlich begründen???

Die Forestry des Papiermachers

(soll aber kein Grundsatzpapier hier werden  )

)Zitat von startvestor: ...Zudem dürften die aktuellen Waldbrände in Schweden wenig helfen...

=> eventuell doch (was ich aber nicht glaube (*) ), da dadurch möglicherweise weniger Holz da ist bei Bergvik Skog Öst AB, und damit der Kaufpreis gedrückt werden könnte

Eine eigene Forestry hat Vorteile und Nachteile für den Papiermacher.

Sie schafft eben auch Probleme (neues Unternehmens-Segment --> erhöhte Wachsamkeit bei Umweltschutzfragen; erhöhte Kapitalbindung, neues Wissen nötig... --> erhöhte Komplexität ...).

=> alles, wie immer eigentlich, eine Frage des Timings (wann kaufe/verkaufe ich eine Forestry?)

=> Problem #1 allerdings:

• denkt der Papiermacher meistens noch 1 Jahr voraus (aber nicht bei den Project-CAPEX's --> cf. KM7), so ist er bei einer eigenen Forestry plötzlich gezwungen in 20-Jahresschritten zu denken - mindestens. Kein CEO ist heutzutage mehr so lange im Amt.

__

Zuück zu den Waldbränden und BillerudKorsnäs:

• momentan gehören BillerudKorsnäs Null Bäume (außer dekorative auf dem Firmenparkplatz

)• zum Vergleich: Holmen/SWE hat eine eigene Forestry: https://www.wallstreet-online.de/aktien/holmen-registered-b-…

__

Kosten:

• in Zeiten steigende Holznachfrage (erhöhter USA-Hausbau auf Jahre hinaus, z.B.) ist es in Tendenz kostenmäßig gut, wenn man bereits eine eigene Forestry hat:

Holmen 2018Q1

=> es ist folglich wahrscheinlich nicht so gut, wenn man sich eine eigene Forestry genau dann zulegen möchte, wenn die (Weltmarkt-)Holzpreise (wieder) erhöht sind:

https://tradingeconomics.com/commodity/lumber

Trading Spotlight

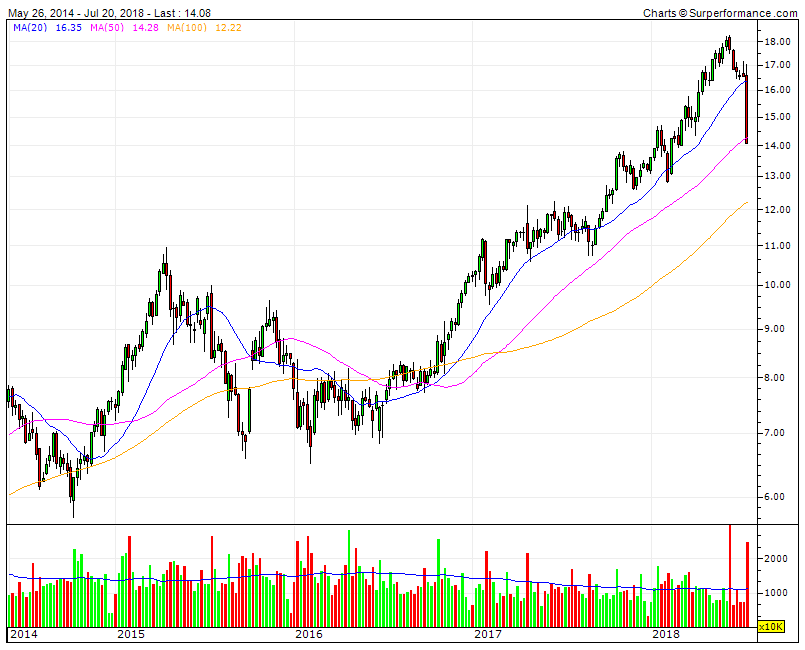

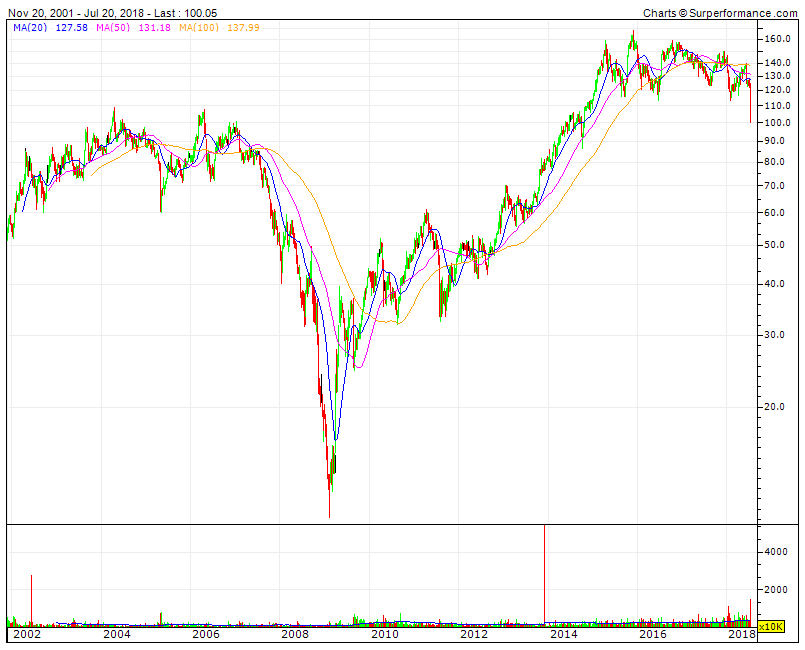

Antwort auf Beitrag Nr.: 58.266.128 von faultcode am 20.07.18 21:26:56Und das, wo mir die Bilanz eh nicht sehr solide aussieht. Doch recht hohe Schulden (7,75 Mrd. SEK) und insgesamt Verbindlichkeiten (17,8 Mrd. SEK). Zudem dürften die aktuellen Waldbrände in Schweden wenig helfen.

MK bei 20 Mrd. SEK und EK bei 13,4 Mrd. SEK. Letztes Jahr lag der Gewinn noch bei 1,6 Mrd. SEK, für H1/18 nun 0,36 Mrd, Q2 dabei negativ. Umlaufvermögen nur bei 1,4 Mrd., da sollte nix schief gehen.

Ohne Kenntnisse von derem Markt würde ich selber draußen bleiben.

MK bei 20 Mrd. SEK und EK bei 13,4 Mrd. SEK. Letztes Jahr lag der Gewinn noch bei 1,6 Mrd. SEK, für H1/18 nun 0,36 Mrd, Q2 dabei negativ. Umlaufvermögen nur bei 1,4 Mrd., da sollte nix schief gehen.

Ohne Kenntnisse von derem Markt würde ich selber draußen bleiben.

Antwort auf Beitrag Nr.: 58.265.966 von faultcode am 20.07.18 21:03:02 )

)

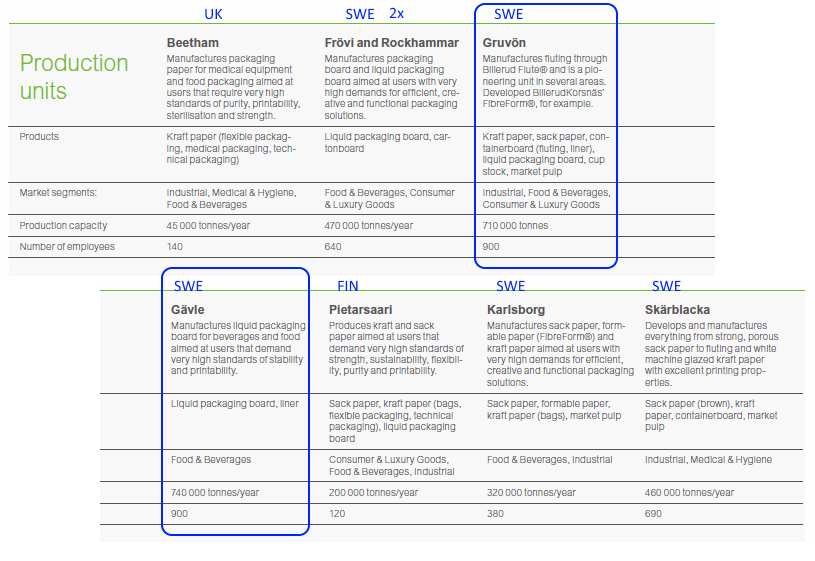

=> da hätte man eine viel schönere, auch grafische Übersicht machen können. Liegt eh alles in NW-/Nord-Europa, und auch - noch - in der EU:

=> es zählen aber im Wesentlichen nur:

• Gruvön und

• Gävle

=> dort entscheidet sich die Zukunft von BillerudKorsnäs (mMn)

=> nicht umsonst bekommt dieser Standort die neue Cartonboard machine KM7, die grösste Invest.-Entscheidung des Unternehmens (getroffen in 2016) - und schon jetzt mit 20% cost overrun (31.12.2017)

=> hinzukommt, daß man Bergvik Skog Öst AB übernehmen möchte, also Wald zur besseren Eigenversorgung mit Rohstoffen

--> die Höhe des Deals müsste irgendwo bei mehr als SEK 49 bn liegen

=> dumm, daß Holz z.Z. teuer ist, was wiederum auf den Buchwert draufschlägt

--> ~ EUR4.7Mrd --> das ist mega für BillerudKorsnäs!

Production units - Papierfabriken (8x)

(obwohl: robust sieht die Dame aus, wenn ich mir die Fotos im AR2017 ansehe )

=> da hätte man eine viel schönere, auch grafische Übersicht machen können. Liegt eh alles in NW-/Nord-Europa, und auch - noch - in der EU:

=> es zählen aber im Wesentlichen nur:

• Gruvön und

• Gävle

=> dort entscheidet sich die Zukunft von BillerudKorsnäs (mMn)

=> nicht umsonst bekommt dieser Standort die neue Cartonboard machine KM7, die grösste Invest.-Entscheidung des Unternehmens (getroffen in 2016) - und schon jetzt mit 20% cost overrun (31.12.2017)

=> hinzukommt, daß man Bergvik Skog Öst AB übernehmen möchte, also Wald zur besseren Eigenversorgung mit Rohstoffen

--> die Höhe des Deals müsste irgendwo bei mehr als SEK 49 bn liegen

=> dumm, daß Holz z.Z. teuer ist, was wiederum auf den Buchwert draufschlägt

--> ~ EUR4.7Mrd --> das ist mega für BillerudKorsnäs!

Antwort auf Beitrag Nr.: 58.265.753 von faultcode am 20.07.18 20:40:01

• Petra Einarsson, CEO seit 2017-10, Ex-Sandvik (*)

• Susanne Lithander, CFO

=> also keine Beschwerden

=> ansonsten:

slide 6/18 -- eigentlich 6/15--mit Inhalt

=> diese Präsentation ist sehr dünn, als ob es nicht mehr zu besprechen gäbe

(*) Sandvik als Hersteller von industriellen Investitionsgütern ist (vermutlich) ein Ort der kontemplativen Meditation im Vergleich zu einem Hersteller von Verpackungspapieren, bei dem es - naturgemäß - sehr oft sehr ruppig zugeht in der sozialen Interaktion

=> mit anderen Worten: Leuten mit Wucht in den Hintern treten zu können (im übertragenen Sinne natürlich ), ist da mitunter ungemein von Vorteil

Vorteil: in so einer Umgebung haben die Werkschaffenden viel weniger Zeit für doofe Büro-Intrigen

2018Q2

2 Damen managen die Firma:• Petra Einarsson, CEO seit 2017-10, Ex-Sandvik (*)

• Susanne Lithander, CFO

=> also keine Beschwerden

=> ansonsten:

slide 6/18 -- eigentlich 6/15--mit Inhalt

=> diese Präsentation ist sehr dünn, als ob es nicht mehr zu besprechen gäbe

(*) Sandvik als Hersteller von industriellen Investitionsgütern ist (vermutlich) ein Ort der kontemplativen Meditation im Vergleich zu einem Hersteller von Verpackungspapieren, bei dem es - naturgemäß - sehr oft sehr ruppig zugeht in der sozialen Interaktion

=> mit anderen Worten: Leuten mit Wucht in den Hintern treten zu können (im übertragenen Sinne natürlich

), ist da mitunter ungemein von Vorteil

Vorteil: in so einer Umgebung haben die Werkschaffenden viel weniger Zeit für doofe Büro-Intrigen

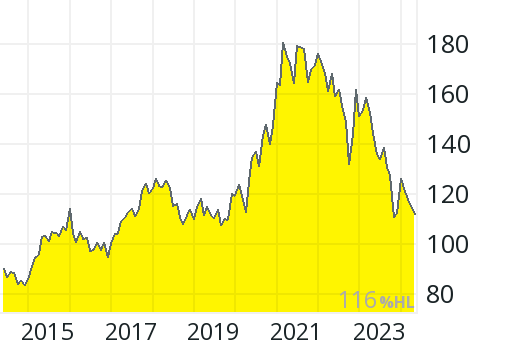

Antwort auf Beitrag Nr.: 58.265.729 von faultcode am 20.07.18 20:36:49wieso "Crash"?

--> na ja, E-Commerce geht global gut und dieser Hersteller von Verpackungspapieren verliert ~-1/3 an Wert in ~6 Monaten:

--> na ja, E-Commerce geht global gut und dieser Hersteller von Verpackungspapieren verliert ~-1/3 an Wert in ~6 Monaten:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

schlechter 2018H1-Bericht --> Umbau in 3 Segmente mit jeweils voller P&L-Vantwortung:

http://www.4-traders.com/BILLERUDKORSNAS-6494534/news/Biller…

=>

...EBITDA was SEK 203 million (863), a decrease of 76% mainly as a result of provisions made, increased wood costs and higher than expected costs relating to planned maintenance shutdowns.

=> das Wort "mainly" stört hier auch --> wird wahrscheinlich kurzfristig noch billiger und damit langfristig wieder interessant:

Tipp: wer die Holzseite spielen möchte ("increased wood costs"), siehe hier --> Svenska Cellulosa AB (SE0000112724) --> https://www.wallstreet-online.de/diskussion/1160719-21-30/sc…

--> die aber auch z.Z. unter Druck stehen

--> beide beobachten...

p.s. der US-Handelskrieg könnte auch hier schon seine Spuren hinterlassen/hinterlassen haben

__

tags:

• BillerudKorsnäs

• Billerudkorsnaes

http://www.4-traders.com/BILLERUDKORSNAS-6494534/news/Biller…

=>

...EBITDA was SEK 203 million (863), a decrease of 76% mainly as a result of provisions made, increased wood costs and higher than expected costs relating to planned maintenance shutdowns.

=> das Wort "mainly" stört hier auch --> wird wahrscheinlich kurzfristig noch billiger und damit langfristig wieder interessant:

Tipp: wer die Holzseite spielen möchte ("increased wood costs"), siehe hier --> Svenska Cellulosa AB (SE0000112724) --> https://www.wallstreet-online.de/diskussion/1160719-21-30/sc…

--> die aber auch z.Z. unter Druck stehen

--> beide beobachten...

p.s. der US-Handelskrieg könnte auch hier schon seine Spuren hinterlassen/hinterlassen haben

__

tags:

• BillerudKorsnäs

• Billerudkorsnaes