Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 90)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.225

Gesamt: 207.225

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V

0,0065

EUR

+8,33 %

+0,0005 EUR

Letzter Kurs 17.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7000 | +11,11 | |

| 1,4000 | +10,24 | |

| 17,930 | +10,00 | |

| 37,18 | +10,00 | |

| 6,7700 | +9,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5900 | -8,09 | |

| 2,1800 | -9,17 | |

| 69,05 | -9,48 | |

| 154,95 | -9,76 | |

| 47,99 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.546.957 von IllePille am 31.01.20 18:18:40Ich glaube ich hatte mal irgendwas von 95% recovery bei Graphex gelesen.

Gemäß DFS plant GPX ein plant feed von 500k t p.a. mit einem head grade von 10,1% und einer Ausbeute von 50k t graphite. Das führt zu zwei Fragen:

- wie kommt man auf 10,1%, obwohl die Reserven, auf die man ausnahmslos zurgreifen will, nur mit 9,9% ausgewiesen werden?

- wie schafft man eine 100% recovery?

zum Vergleich Syrah (https://stocknessmonster.com/announcements/syr.asx-3A533094/, Seite 2):

2019 plant feed 1.154k t mit einem head grade von 19% ergab keine Ausbeute von 219k graphite, sondern 153k, da die recovery bei 68% lag.

Ein weiterer Punkt, den man insbesondere im Hinblick auf die erhoffte Cashflow-Entwicklung in den Anfangsjahren kritisch hinterfragen sollte, sind die Preise für -100 und +100 mesh (beide zusammen haben nun einen Produktanteil von 42%!). Zumindest aktuell - siehe den tatsächlich erzielten Verkaufspreis bei Syrah - sind diese völlig unrealistisch.

- wie kommt man auf 10,1%, obwohl die Reserven, auf die man ausnahmslos zurgreifen will, nur mit 9,9% ausgewiesen werden?

- wie schafft man eine 100% recovery?

zum Vergleich Syrah (https://stocknessmonster.com/announcements/syr.asx-3A533094/, Seite 2):

2019 plant feed 1.154k t mit einem head grade von 19% ergab keine Ausbeute von 219k graphite, sondern 153k, da die recovery bei 68% lag.

Ein weiterer Punkt, den man insbesondere im Hinblick auf die erhoffte Cashflow-Entwicklung in den Anfangsjahren kritisch hinterfragen sollte, sind die Preise für -100 und +100 mesh (beide zusammen haben nun einen Produktanteil von 42%!). Zumindest aktuell - siehe den tatsächlich erzielten Verkaufspreis bei Syrah - sind diese völlig unrealistisch.

Es wurde ja ein paar mal gefragt, warum die Sales Preise des Konzentrats über die Jahre steigen.

Ich sagte ja schon, nicht die Marktpreise steigen, sondern die Qualität des Konzentrats und damit der Preis.

Aus dem Interview :

We’ve factored all of those in and what we sort of show in our DFS is our concentrate price increasing over time and what that reflects is the qualification of our concentrate into high value markets. It takes a longer time for these guys to qualify, but once you do the price goes up. That’s what underpins that increasing price until we reach steady state.

Ich sagte ja schon, nicht die Marktpreise steigen, sondern die Qualität des Konzentrats und damit der Preis.

Aus dem Interview :

We’ve factored all of those in and what we sort of show in our DFS is our concentrate price increasing over time and what that reflects is the qualification of our concentrate into high value markets. It takes a longer time for these guys to qualify, but once you do the price goes up. That’s what underpins that increasing price until we reach steady state.

Antwort auf Beitrag Nr.: 62.546.666 von Maigret am 31.01.20 17:48:53Jo, Schweinerein hat Castlelake wohl nicht erlaubt, wie noch Wunschmengen von 100.000 t/year oder Mini Capex Rechnung aus der PFS.

Antwort auf Beitrag Nr.: 62.544.635 von Reiners am 31.01.20 14:49:15

Ich würde sagen die Mining Costs von Graphex passen. Jemand der mehr Ahnung von der Materie hat als ich, hat mir vor ein paar Jährchen mal für open pit mining in Afrika 5$/t als Richtschnur für jede Tonne Erz die aus dem Boden muss genannt.

Wenn ich bei GPX mit 10% Graphite rechne, 5:1 Strip Ratio und noch 5 % Recovery berücksichtige erhalte ich 5,8 US$/t (Basis die o.g. 325 US$/t mining opex). Mit der Zahl fühle ich mich wohl.

Bei WKT habe ich auf die Schnelle in einem Research Report 4:1 strip ratio gefunden. Mit 17% grade und den 107 USD mining opex/t die du recherchiert hast wäre das Äquivalent knapp 3.8 US$/t. Erscheint mir etwas wenig. Wenn ich mit den 5,8 US$/t von Graphex rechne wären sie bei 160 US$/t mining Opex.

Dass in der GPX DFS große Bugs sind kann man denke ich ausschliessen. Die Zahlen sind hart wie Kruppstahl, dem wachsamen Auge von Castlelake sei Dank.

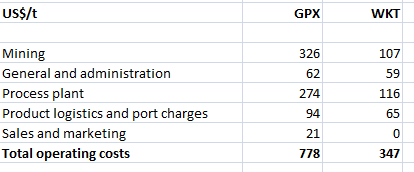

Zitat von Reiners: Ich habe mir noch mal die Opex im Vergleich zu WKT angeschaut.

WKT hat einen Vorteil, das sie Grade von 17% haben und GPX 10%, das erklärt für mich aber nicht, das die Opex von GPX über doppelt so hoch ist.

Mining costs sind mir zu weit auseinander nur wegen 10 zu 17% Grade

Process plant costs sind mir zu weit auseinander nur wegen 10 zu 17% Grade

Product logistics and port charges warum soll WKT das billiger zum Hafen transportieren können ?

Sales and marketing braucht WKT sowas nicht ?

Also entweder rechnet sich WKT zu gut, oder GPX hat sich zu viele Reserven gelegt.

Aber GPX hat ja schon geschrieben, das da wahrscheinlich noch was möglich ist, die Kosten zu senken.

Würde mich auch nicht wundern, wenn Graphex in ein paar Monaten mit einer Updated DFS kommt, wie es WKT schon zweimal gemacht hat, dann mit etwas besseren Zahlen zu Capex und Opex.

Ich würde sagen die Mining Costs von Graphex passen. Jemand der mehr Ahnung von der Materie hat als ich, hat mir vor ein paar Jährchen mal für open pit mining in Afrika 5$/t als Richtschnur für jede Tonne Erz die aus dem Boden muss genannt.

Wenn ich bei GPX mit 10% Graphite rechne, 5:1 Strip Ratio und noch 5 % Recovery berücksichtige erhalte ich 5,8 US$/t (Basis die o.g. 325 US$/t mining opex). Mit der Zahl fühle ich mich wohl.

Bei WKT habe ich auf die Schnelle in einem Research Report 4:1 strip ratio gefunden. Mit 17% grade und den 107 USD mining opex/t die du recherchiert hast wäre das Äquivalent knapp 3.8 US$/t. Erscheint mir etwas wenig. Wenn ich mit den 5,8 US$/t von Graphex rechne wären sie bei 160 US$/t mining Opex.

Dass in der GPX DFS große Bugs sind kann man denke ich ausschliessen. Die Zahlen sind hart wie Kruppstahl, dem wachsamen Auge von Castlelake sei Dank.

Trading Spotlight

Ups Fehler in der Argumentation. Würde mir dennoch das Strip Ratio anschauen.

!

Dieser Beitrag wurde von UniversalMODul moderiert. Grund: auf eigenen Wunsch des UsersEinfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

was ist das son st

ne göttliche Komödie, als Kurskontroverse zu den PhilisterThreaDs ?zur Begleitung ist nicht -Vergil-

an der Seite, sondern WKT

Die Kurse waren zum Ende letzten Jahres auf 1-1,50 eingepreist, Währung spielt jetzt auch keine Rolle mehr.

Antwort auf Beitrag Nr.: 62.544.707 von dosto am 31.01.20 14:55:11Soll was bedeuten? To hell? Zu hell? Zur Hölle?

Walkabout to hell -Graphex-