Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 91)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.225

Gesamt: 207.225

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0050

EUR

-16,67 %

-0,0010 EUR

Letzter Kurs 19.04.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 31,90 | +18,10 | |

| 0,8000 | +17,65 | |

| 0,5500 | +14,61 | |

| 0,8200 | +12,33 | |

| 11,420 | +11,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2100 | -7,63 | |

| 2,1800 | -9,17 | |

| 69,01 | -9,53 | |

| 4,2300 | -17,86 | |

| 47,85 | -97,99 |

Beitrag zu dieser Diskussion schreiben

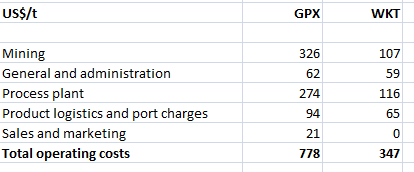

Ich habe mir noch mal die Opex im Vergleich zu WKT angeschaut.

WKT hat einen Vorteil, das sie Grade von 17% haben und GPX 10%, das erklärt für mich aber nicht, das die Opex von GPX über doppelt so hoch ist.

Mining costs sind mir zu weit auseinander nur wegen 10 zu 17% Grade

Process plant costs sind mir zu weit auseinander nur wegen 10 zu 17% Grade

Product logistics and port charges warum soll WKT das billiger zum Hafen transportieren können ?

Sales and marketing braucht WKT sowas nicht ?

Also entweder rechnet sich WKT zu gut, oder GPX hat sich zu viele Reserven gelegt.

Aber GPX hat ja schon geschrieben, das da wahrscheinlich noch was möglich ist, die Kosten zu senken.

Würde mich auch nicht wundern, wenn Graphex in ein paar Monaten mit einer Updated DFS kommt, wie es WKT schon zweimal gemacht hat, dann mit etwas besseren Zahlen zu Capex und Opex.

WKT hat einen Vorteil, das sie Grade von 17% haben und GPX 10%, das erklärt für mich aber nicht, das die Opex von GPX über doppelt so hoch ist.

Mining costs sind mir zu weit auseinander nur wegen 10 zu 17% Grade

Process plant costs sind mir zu weit auseinander nur wegen 10 zu 17% Grade

Product logistics and port charges warum soll WKT das billiger zum Hafen transportieren können ?

Sales and marketing braucht WKT sowas nicht ?

Also entweder rechnet sich WKT zu gut, oder GPX hat sich zu viele Reserven gelegt.

Aber GPX hat ja schon geschrieben, das da wahrscheinlich noch was möglich ist, die Kosten zu senken.

Würde mich auch nicht wundern, wenn Graphex in ein paar Monaten mit einer Updated DFS kommt, wie es WKT schon zweimal gemacht hat, dann mit etwas besseren Zahlen zu Capex und Opex.

@gpx

Grundsätzlich hast du recht und Castlelake bekommt sein Geld am einfachsten zurück wenn das Projekt umgesetzt wird. Nichts desto trotz werden sie abseits der Tanzanian issues nur investieren wenn sie überzeugt von den Economics sind und da steht eine Reduktion des IRR von über 110% seit des Abschluss des Finanzierungsvertrags gegenüber ca 30% auf DFS Basis. Es besteht jedenfalls meiner Meinung nach kein unwesentliches Risiko das GPX unter Zugzwang gerät und stark verwässern zur Vermeidung der Zahlungsunfähigkeit muss. Wünsche euch natürlich alles Gute das euer Invest aufgeht. Je länger jedoch diese issues nicht geklärt sind wird die Aktie weiter unter Druck

stehen.

@bki

Da hast du natürlich Recht und die Economics sind auf PEA Basis. Da das Geschäftsmodell aber transparenter ist kann auf jedenfall der iron Ore Price hochgerechnet werden. Black iron liefert hochgradiges iron Ore (68 fe) und liegt unter den Top 4% was die Qualität des Erzes betrifft. Die Entwicklung des Marktes tendiert jedenfalls zu den um vieles weniger schädlichen höherwertigen eisenerzes. Was die opex betrifft können natürlich Überraschungen passieren aber bei einen möglich 50-100bagger gehe ich dieses Risiko ein. BKI ist zweifellos wie GPX auch ein High Risk Investment

Grundsätzlich hast du recht und Castlelake bekommt sein Geld am einfachsten zurück wenn das Projekt umgesetzt wird. Nichts desto trotz werden sie abseits der Tanzanian issues nur investieren wenn sie überzeugt von den Economics sind und da steht eine Reduktion des IRR von über 110% seit des Abschluss des Finanzierungsvertrags gegenüber ca 30% auf DFS Basis. Es besteht jedenfalls meiner Meinung nach kein unwesentliches Risiko das GPX unter Zugzwang gerät und stark verwässern zur Vermeidung der Zahlungsunfähigkeit muss. Wünsche euch natürlich alles Gute das euer Invest aufgeht. Je länger jedoch diese issues nicht geklärt sind wird die Aktie weiter unter Druck

stehen.

@bki

Da hast du natürlich Recht und die Economics sind auf PEA Basis. Da das Geschäftsmodell aber transparenter ist kann auf jedenfall der iron Ore Price hochgerechnet werden. Black iron liefert hochgradiges iron Ore (68 fe) und liegt unter den Top 4% was die Qualität des Erzes betrifft. Die Entwicklung des Marktes tendiert jedenfalls zu den um vieles weniger schädlichen höherwertigen eisenerzes. Was die opex betrifft können natürlich Überraschungen passieren aber bei einen möglich 50-100bagger gehe ich dieses Risiko ein. BKI ist zweifellos wie GPX auch ein High Risk Investment

Antwort auf Beitrag Nr.: 62.542.550 von peterhuber91 am 31.01.20 11:31:40

Risikoeinschätzungen sind bekanntlich subjektiv. Ich halte es für schwierigiger 400 Mio für ein Projekt in Putins Vorgarten aufzutreiben, als 100 Mio für ein Projekt mit "Tanzania Issues", NPV hin, IRR her. Die Black Iron Zahlen sind m.E. PEA Status oder ? Ich drücke Dir die Daumen dass die sich erhärten wenn es in ein höheres Level geht

Bez. Castlelake:

Sie haben bereits 5 Mio für das Projekt locker gemacht. Selbst wenn Sie das Interesse verlieren: Das Geld sehen Sie m.E. nur wieder wenn das Projekt auf die eine oder andere Art und Weise ein Erfolg wird, d.h. wenn GPX alternative Großinvestoren (China ?) auftreibt. Phil zeitlich unter Druck zu setzen erscheint mir da eher kontraproduktiv. Ich denke für den Fall wird man einvernehmliche Lösungen für die Rückzahlung finden.

Wir werden sehen.

Im übrigen ein gutes Interview.

Zitat von peterhuber91: Hallo Magret,

nicht angepisst sein.

Ich wollte hier mal das Risiko aufzeigen wenn die Milestones bis Ende Oktober 2020 nicht eintreffen. Der Zeitdruck gefällt mir gar nicht. 9m USD, dh. 14m AUD am Kapitalmarkt eventuell aufzutreiben bei einer MC von 14m AUD würde sehr bitter werden. Irgendwo her kommt ja der Abschlag zu den Peers. Die Börse ist ja nicht blöde und schätzt halt die Gefahr ein das die Tanzanian Issues (laufen ja schon einige Zeit) nicht bis Ende Oktober 2020 gelöst werden.

@BKI

Hier nur kurz (rest im thread)

BKI handelt zu einer aktuellen Bewertung von ca. 0,5% vom NPV10 und ist somit um vieles günstiger als GPX. Auch bei einen Eisenerzpreis FE62 von 62 usd (aktuell 92) ist BKI zu 0.8% des NPV10 mit deinen NPV von 1.7b USD posttax und einen IRR von 36% extrem günstig bewertet. Das Geschäftsmodell ist sehr transparent und bietet einen 2stage Ansatz. Eine Finanzierung der Capex (stage1 ca. 430m USD, stage2 cashflow) für ein derartig lukratives Projekt halte ich für möglich. kurzfriste Finanzierung zu vernünfitgen Konditon.

Bei BKI setzt man auf eine Annäherung zw. Russland und Ukraine. Underway. Die Seidenstraße welche durch die Ukraine nach Russland führt wird den Weg einer Annäherung ebnen. Selenskyj ist ein Unterstüzter des Projekt und ist in der Nähe des Projekts beheimatet. BKI liegt auf der anderen Seite der Front. Im Umkreis sind viele Eisenerzminen in Betrieb. Long Term.

Risikoeinschätzungen sind bekanntlich subjektiv. Ich halte es für schwierigiger 400 Mio für ein Projekt in Putins Vorgarten aufzutreiben, als 100 Mio für ein Projekt mit "Tanzania Issues", NPV hin, IRR her. Die Black Iron Zahlen sind m.E. PEA Status oder ? Ich drücke Dir die Daumen dass die sich erhärten wenn es in ein höheres Level geht

Bez. Castlelake:

Sie haben bereits 5 Mio für das Projekt locker gemacht. Selbst wenn Sie das Interesse verlieren: Das Geld sehen Sie m.E. nur wieder wenn das Projekt auf die eine oder andere Art und Weise ein Erfolg wird, d.h. wenn GPX alternative Großinvestoren (China ?) auftreibt. Phil zeitlich unter Druck zu setzen erscheint mir da eher kontraproduktiv. Ich denke für den Fall wird man einvernehmliche Lösungen für die Rückzahlung finden.

Wir werden sehen.

Im übrigen ein gutes Interview.

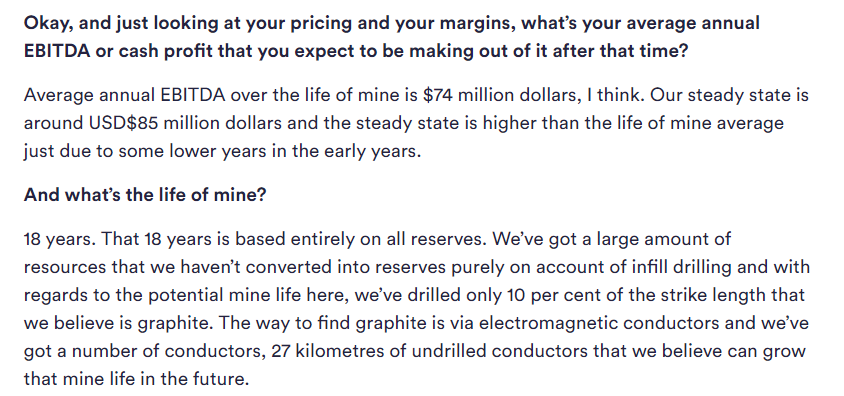

Eine Kennzahl finde ich immer ganz interessant.

Average EBITDA laut DFS

GPX 74 Mio USD

WKT 44,5 Mio USD (1070 / 24 Years Minelife)

Warum ist die bei GPX deutlich höher ?

Einmal Produktionvolumen 50000t GPX vs 40000t WKT

Und höhere Marge 1595 USD GPX vs. 1168 USD WKT

Börsenwert GPX 13,5 Mio Aud

Börsenwert WKT 66,3 Mio Aud

Average EBITDA laut DFS

GPX 74 Mio USD

WKT 44,5 Mio USD (1070 / 24 Years Minelife)

Warum ist die bei GPX deutlich höher ?

Einmal Produktionvolumen 50000t GPX vs 40000t WKT

Und höhere Marge 1595 USD GPX vs. 1168 USD WKT

Börsenwert GPX 13,5 Mio Aud

Börsenwert WKT 66,3 Mio Aud

Hab mir das Interview durchgelesen.

Hier meine Anmerkungen.

Phil ist im Februar viel für Marketing unterwegs!! Sehr gut!!!!

Chash reicht bis Juni. Laut DFS soll die Finanzierung bis Q2 geklärt sein. Läuft also auf einen Show down hinaus.

Da Phil einen Co Finanzierer braucht muss er Werbung für sein Projekt machen. Das sollte auch dem SP zuträglich sein!!!!

Hier meine Anmerkungen.

Phil ist im Februar viel für Marketing unterwegs!! Sehr gut!!!!

Chash reicht bis Juni. Laut DFS soll die Finanzierung bis Q2 geklärt sein. Läuft also auf einen Show down hinaus.

Da Phil einen Co Finanzierer braucht muss er Werbung für sein Projekt machen. Das sollte auch dem SP zuträglich sein!!!!

Trading Spotlight

Antwort auf Beitrag Nr.: 62.542.100 von Maigret am 31.01.20 11:01:09Hallo Magret,

nicht angepisst sein.

Ich wollte hier mal das Risiko aufzeigen wenn die Milestones bis Ende Oktober 2020 nicht eintreffen. Der Zeitdruck gefällt mir gar nicht. 9m USD, dh. 14m AUD am Kapitalmarkt eventuell aufzutreiben bei einer MC von 14m AUD würde sehr bitter werden. Irgendwo her kommt ja der Abschlag zu den Peers. Die Börse ist ja nicht blöde und schätzt halt die Gefahr ein das die Tanzanian Issues (laufen ja schon einige Zeit) nicht bis Ende Oktober 2020 gelöst werden.

@BKI

Hier nur kurz (rest im thread)

BKI handelt zu einer aktuellen Bewertung von ca. 0,5% vom NPV10 und ist somit um vieles günstiger als GPX. Auch bei einen Eisenerzpreis FE62 von 62 usd (aktuell 92) ist BKI zu 0.8% des NPV10 mit deinen NPV von 1.7b USD posttax und einen IRR von 36% extrem günstig bewertet. Das Geschäftsmodell ist sehr transparent und bietet einen 2stage Ansatz. Eine Finanzierung der Capex (stage1 ca. 430m USD, stage2 cashflow) für ein derartig lukratives Projekt halte ich für möglich. kurzfriste Finanzierung zu vernünfitgen Konditon.

Bei BKI setzt man auf eine Annäherung zw. Russland und Ukraine. Underway. Die Seidenstraße welche durch die Ukraine nach Russland führt wird den Weg einer Annäherung ebnen. Selenskyj ist ein Unterstüzter des Projekt und ist in der Nähe des Projekts beheimatet. BKI liegt auf der anderen Seite der Front. Im Umkreis sind viele Eisenerzminen in Betrieb. Long Term.

nicht angepisst sein.

Ich wollte hier mal das Risiko aufzeigen wenn die Milestones bis Ende Oktober 2020 nicht eintreffen. Der Zeitdruck gefällt mir gar nicht. 9m USD, dh. 14m AUD am Kapitalmarkt eventuell aufzutreiben bei einer MC von 14m AUD würde sehr bitter werden. Irgendwo her kommt ja der Abschlag zu den Peers. Die Börse ist ja nicht blöde und schätzt halt die Gefahr ein das die Tanzanian Issues (laufen ja schon einige Zeit) nicht bis Ende Oktober 2020 gelöst werden.

@BKI

Hier nur kurz (rest im thread)

BKI handelt zu einer aktuellen Bewertung von ca. 0,5% vom NPV10 und ist somit um vieles günstiger als GPX. Auch bei einen Eisenerzpreis FE62 von 62 usd (aktuell 92) ist BKI zu 0.8% des NPV10 mit deinen NPV von 1.7b USD posttax und einen IRR von 36% extrem günstig bewertet. Das Geschäftsmodell ist sehr transparent und bietet einen 2stage Ansatz. Eine Finanzierung der Capex (stage1 ca. 430m USD, stage2 cashflow) für ein derartig lukratives Projekt halte ich für möglich. kurzfriste Finanzierung zu vernünfitgen Konditon.

Bei BKI setzt man auf eine Annäherung zw. Russland und Ukraine. Underway. Die Seidenstraße welche durch die Ukraine nach Russland führt wird den Weg einer Annäherung ebnen. Selenskyj ist ein Unterstüzter des Projekt und ist in der Nähe des Projekts beheimatet. BKI liegt auf der anderen Seite der Front. Im Umkreis sind viele Eisenerzminen in Betrieb. Long Term.

Antwort auf Beitrag Nr.: 62.541.137 von peterhuber91 am 31.01.20 09:46:36

Ich kann Dein Horror-Szenario Castlelake sichert sich einen großen Stake von GPX zu sehr günstigen Preisen kaum erwarten. Her damit !

Großer Stake Castlelake heisst für mich Finanzierung gesichert. Der Anteil vom Kuchen für die Altaktionäre wird kleiner sein, aber immer noch schmackhaft und lecker im Vergleich zu 95% aller Explorer die kein Castlelake mit dickem Portemonaie an Bord haben.

Hast Du Dir mal Finanzierungen im Mining Business der letzten Zeit angeschaut ? Da wird für Darlehen sehr oft gleich das gesamte Projekt mit verpfändet.

Du hast vor kurzem ein Eisen-Erz-Projekt positiv erwähnt das nicht weit von der russisch/ukrainischen Front liegt. Wenn überhaupt (man versucht es ja auch schon vergeblich seit mehreren Jahren): Glaubst Du die bekommen bessere Finanzierungen für das Vielfache an Capex-Bedarf ?

Zitat von peterhuber91: Erklärungsversuch der Unterbewertung von GPX im Peersvergleich - finanziele Analyse

Cash 31.12.2019

Cash 900k

burn Rate / Quartal 700k

Anleihenverbindlichkeiten (Zwischenfinanzierung) 5m an Castlelake

Darlehenbedingungen

Zwischenfinanzierung

5m zu 15% p.a. verzinst

fällig am 29.10.2020

Hauptfinanzierung

1)Equity Raising bis zu 40m

Die Kapitalerhöhung wird zu einem Preis durchgeführt, der gleich dem niedrigeren Wert ist von:

• dem niedrigsten Preis, zu dem Aktien im Rahmen einer Marktkapitalerhöhung vor der Kapitalinvestition von CastlelakeFunds ausgegeben werden

• einem Rabatt von 10% auf die 15 -Tag VWAP von Graphex Aktien bis zur Erfüllung der aufschiebenden Bedingungen; und

• 0,28 USD je Aktie

+ Equity Warrants 6.7m Aktien zu 0.20 bzw. zu einem zu 30% rabattierten 5 Tages Durchschnitts Aktienkurs

2) Darlehen bis zu 40m

15% Zinssatz

+ Warrants 6.7m zu 0.20 bzw. zu einem zu 30% rabattierten 5 Tages Durchschnitts Aktienkurs

jetzt zum wichtigsten - Bedingungen für die Hauptfinanzierung

Equity Raising bis zu 40m

• Abschluss der BFS

• Graphex erzielt zufriedenstellende Einigung mit der tansanischen Regierung in Bezug auf Fragen im Zusammenhang mit der Gesetzgebung des Bergbaus

• Ausführung von Materialverträgen (Abnahme, Bergbau

• Abschluss der laufenden Castlelake Due Diligence;

Anleihen Ausgabe zu 15 % Zinsen bis zu 40m

• Abschluss des Equity Raising,

• Registrierung und Genehmigung der Sicherheit (senior bond loan)

• Rückzahlung von Interim Loan Notes,

• Keine ausstehenden Projektüberprüfungsereignisse

next Milestones bis 29.10.2020 spätestens

1. Einigung mit Tanzania Regierung

2. Offtakes (Materialverträge)

3. Castelake gibt sich mit DFS (30% IRR NPV10) zufrieden und gibt die Finanzierung frei

4. Equity Raising (Haupfinanzierung Teil 1)

5. Rückzahlung bzw. Umwandlung der Zwischenfinanzierungs Verpflichtungen in Hauptfinanzierung

nach 29.10.2020 möglich

6. Darlehen Aufnahme (Hauptfinanzierung Teil 2)

Wenn eine der ersten drei oben genannten Punkte nicht eintrifft folgende Optionen zur Tilgung der Zwischenfinanzierung:

- Kaptitalerhöung über 5m Darlehen Zwischenfinanzierung + 1.5m Zinsbedarf 1.2m Burnrate über den Aktienmarkt

- neuer Anleihenpartner der die Zwischenfinanzierung übernimmt

- Nachverhandlung mit Castlelake

Fazit:

Graphex hat sich extrem Abhängig gemacht von Castlelake. Castlelake hat GPX an den Ei*ern. Stellt sich die Regierung weiter quer bzw. können keine Offtakes zu DFS Preisen aufgrund von der Schwäche der Grafitmarkts unterschrieben werden bzw. Castlelake gibt sich nicht mit den IRR von 30% NPV zufrieden droht eine Kapitalerhöhung von ca. 9m in 10 Monaten. Phil hat jetzt extremen Zeitdruck und muss jetzt liefern obwohl er abhängig von der Regierung in Tanzania ist. Die Bedingungen der Castlelake Finanzierung sind meiner Meinung nach sehr schlecht - Castlelake hat alle Optionen frei sich im besten Fall einen großen Stake von GPX zu sehr günstigen Preisen zu sichern. C

Ich kann Dein Horror-Szenario Castlelake sichert sich einen großen Stake von GPX zu sehr günstigen Preisen kaum erwarten. Her damit !

Großer Stake Castlelake heisst für mich Finanzierung gesichert. Der Anteil vom Kuchen für die Altaktionäre wird kleiner sein, aber immer noch schmackhaft und lecker im Vergleich zu 95% aller Explorer die kein Castlelake mit dickem Portemonaie an Bord haben.

Hast Du Dir mal Finanzierungen im Mining Business der letzten Zeit angeschaut ? Da wird für Darlehen sehr oft gleich das gesamte Projekt mit verpfändet.

Du hast vor kurzem ein Eisen-Erz-Projekt positiv erwähnt das nicht weit von der russisch/ukrainischen Front liegt. Wenn überhaupt (man versucht es ja auch schon vergeblich seit mehreren Jahren): Glaubst Du die bekommen bessere Finanzierungen für das Vielfache an Capex-Bedarf ?

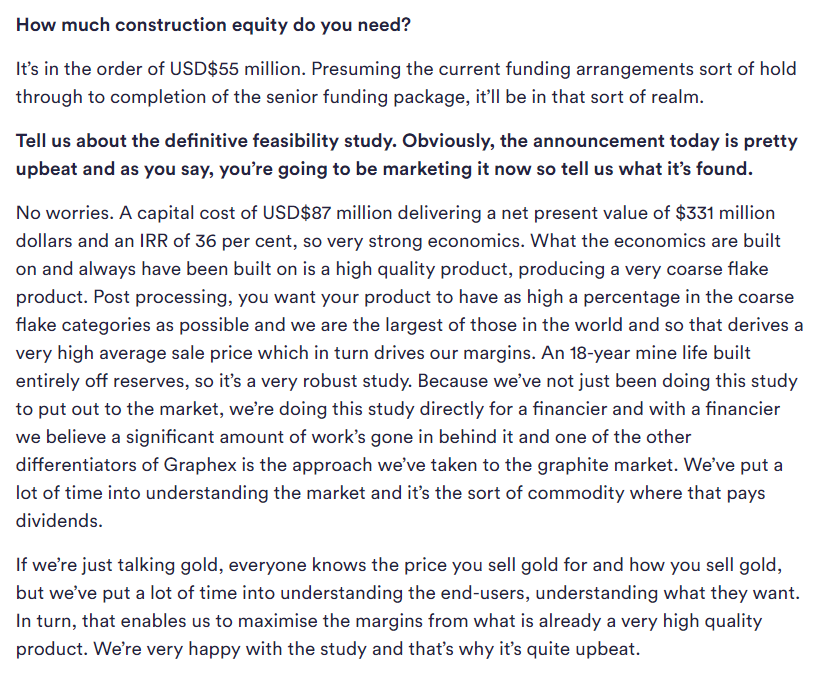

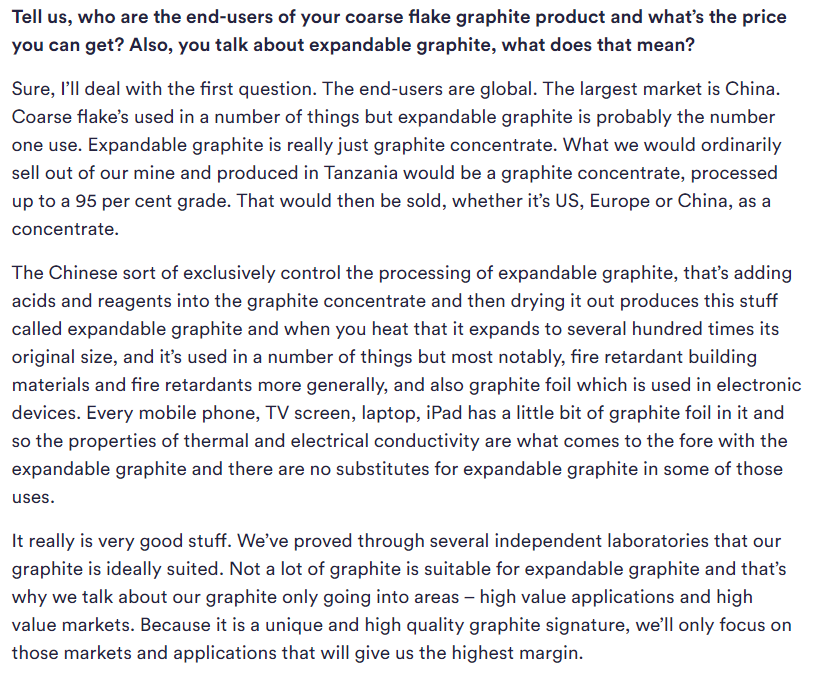

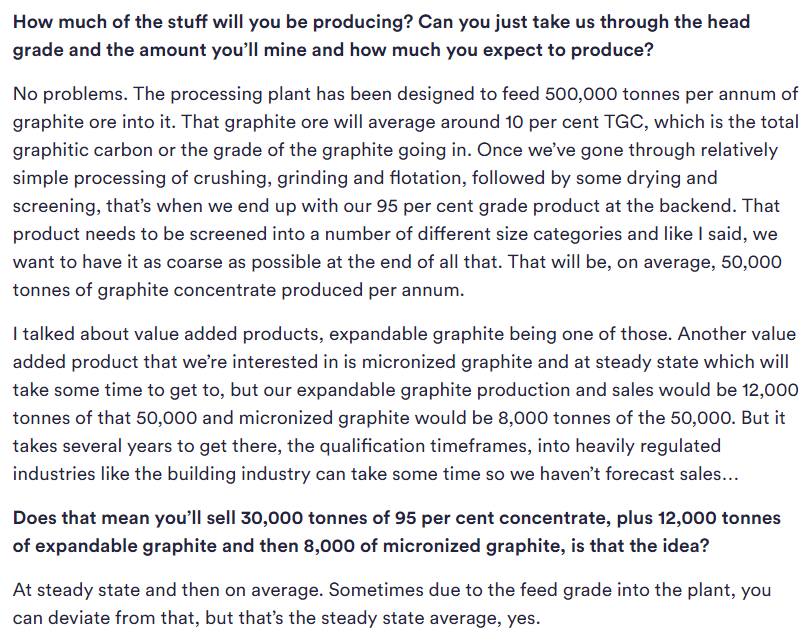

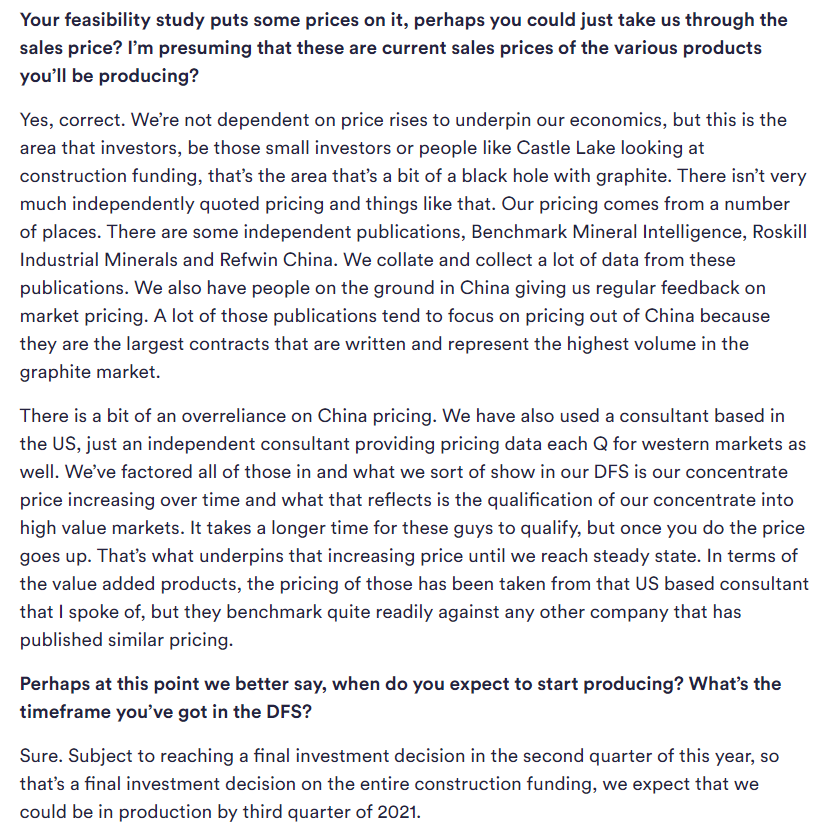

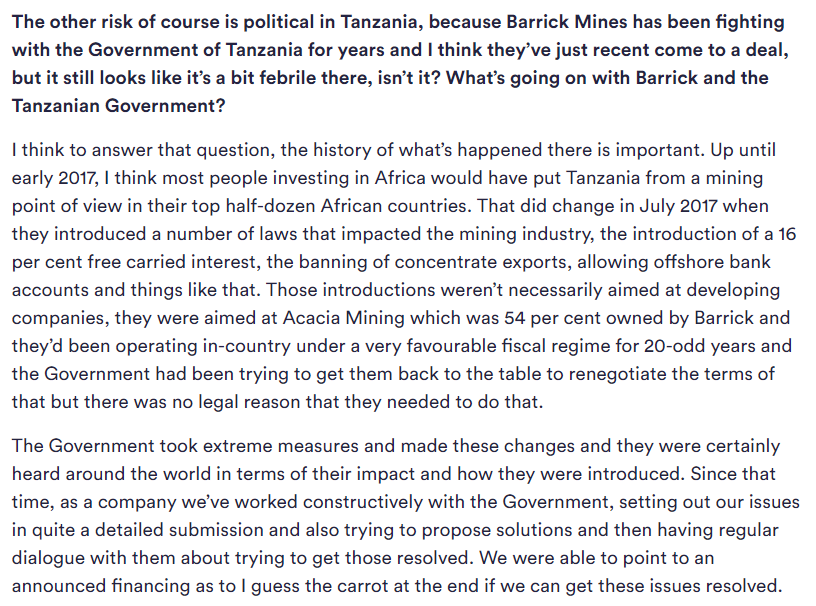

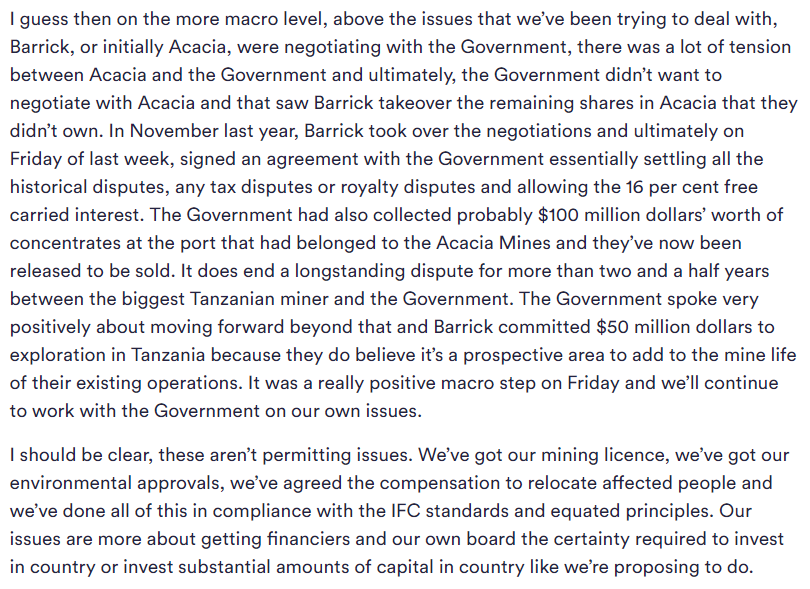

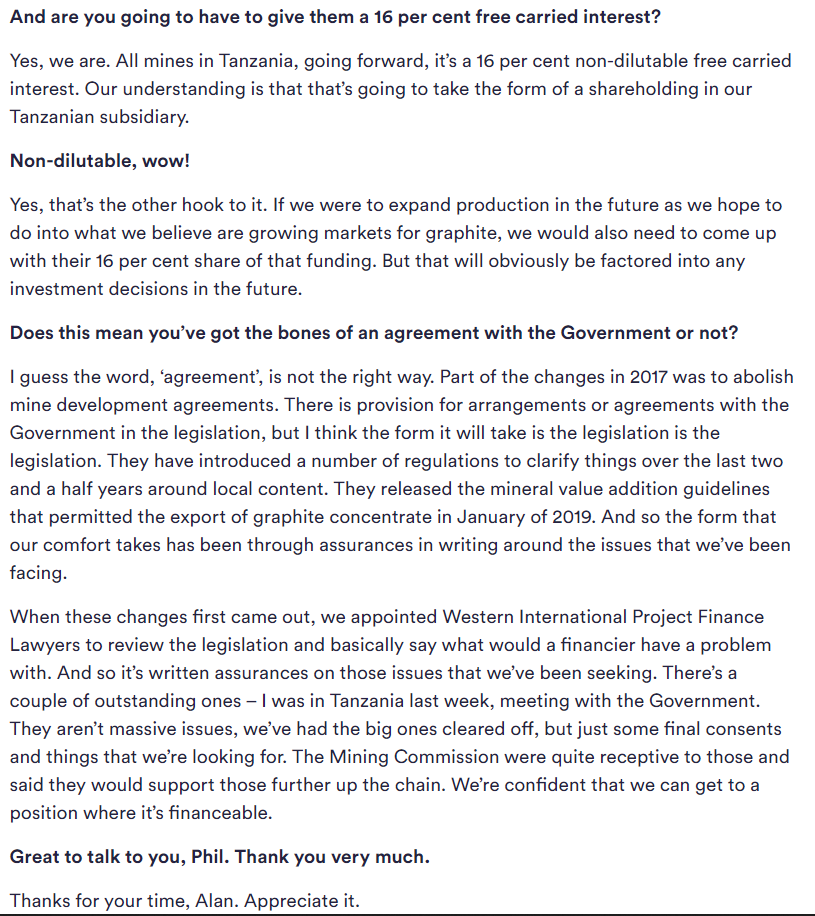

Interview mit Phil von gestern

Erklärungsversuch der Unterbewertung von GPX im Peersvergleich - finanziele Analyse

Cash 31.12.2019

Cash 900k

burn Rate / Quartal 700k

Anleihenverbindlichkeiten (Zwischenfinanzierung) 5m an Castlelake

Darlehenbedingungen

Zwischenfinanzierung

5m zu 15% p.a. verzinst

fällig am 29.10.2020

Hauptfinanzierung

1)Equity Raising bis zu 40m

Die Kapitalerhöhung wird zu einem Preis durchgeführt, der gleich dem niedrigeren Wert ist von:

• dem niedrigsten Preis, zu dem Aktien im Rahmen einer Marktkapitalerhöhung vor der Kapitalinvestition von CastlelakeFunds ausgegeben werden

• einem Rabatt von 10% auf die 15 -Tag VWAP von Graphex Aktien bis zur Erfüllung der aufschiebenden Bedingungen; und

• 0,28 USD je Aktie

+ Equity Warrants 6.7m Aktien zu 0.20 bzw. zu einem zu 30% rabattierten 5 Tages Durchschnitts Aktienkurs

2) Darlehen bis zu 40m

15% Zinssatz

+ Warrants 6.7m zu 0.20 bzw. zu einem zu 30% rabattierten 5 Tages Durchschnitts Aktienkurs

jetzt zum wichtigsten - Bedingungen für die Hauptfinanzierung

Equity Raising bis zu 40m

• Abschluss der BFS

• Graphex erzielt zufriedenstellende Einigung mit der tansanischen Regierung in Bezug auf Fragen im Zusammenhang mit der Gesetzgebung des Bergbaus

• Ausführung von Materialverträgen (Abnahme, Bergbau

• Abschluss der laufenden Castlelake Due Diligence;

Anleihen Ausgabe zu 15 % Zinsen bis zu 40m

• Abschluss des Equity Raising,

• Registrierung und Genehmigung der Sicherheit (senior bond loan)

• Rückzahlung von Interim Loan Notes,

• Keine ausstehenden Projektüberprüfungsereignisse

next Milestones bis 29.10.2020 spätestens

1. Einigung mit Tanzania Regierung

2. Offtakes (Materialverträge)

3. Castelake gibt sich mit DFS (30% IRR NPV10) zufrieden und gibt die Finanzierung frei

4. Equity Raising (Haupfinanzierung Teil 1)

5. Rückzahlung bzw. Umwandlung der Zwischenfinanzierungs Verpflichtungen in Hauptfinanzierung

nach 29.10.2020 möglich

6. Darlehen Aufnahme (Hauptfinanzierung Teil 2)

Wenn eine der ersten drei oben genannten Punkte nicht eintrifft folgende Optionen zur Tilgung der Zwischenfinanzierung:

- Kaptitalerhöung über 5m Darlehen Zwischenfinanzierung + 1.5m Zinsbedarf 1.2m Burnrate über den Aktienmarkt

- neuer Anleihenpartner der die Zwischenfinanzierung übernimmt

- Nachverhandlung mit Castlelake

Fazit:

Graphex hat sich extrem Abhängig gemacht von Castlelake. Castlelake hat GPX an den Ei*ern. Stellt sich die Regierung weiter quer bzw. können keine Offtakes zu DFS Preisen aufgrund von der Schwäche der Grafitmarkts unterschrieben werden bzw. Castlelake gibt sich nicht mit den IRR von 30% NPV zufrieden droht eine Kapitalerhöhung von ca. 9m in 10 Monaten. Phil hat jetzt extremen Zeitdruck und muss jetzt liefern obwohl er abhängig von der Regierung in Tanzania ist. Die Bedingungen der Castlelake Finanzierung sind meiner Meinung nach sehr schlecht - Castlelake hat alle Optionen frei sich im besten Fall einen großen Stake von GPX zu sehr günstigen Preisen zu sichern. C

Cash 31.12.2019

Cash 900k

burn Rate / Quartal 700k

Anleihenverbindlichkeiten (Zwischenfinanzierung) 5m an Castlelake

Darlehenbedingungen

Zwischenfinanzierung

5m zu 15% p.a. verzinst

fällig am 29.10.2020

Hauptfinanzierung

1)Equity Raising bis zu 40m

Die Kapitalerhöhung wird zu einem Preis durchgeführt, der gleich dem niedrigeren Wert ist von:

• dem niedrigsten Preis, zu dem Aktien im Rahmen einer Marktkapitalerhöhung vor der Kapitalinvestition von CastlelakeFunds ausgegeben werden

• einem Rabatt von 10% auf die 15 -Tag VWAP von Graphex Aktien bis zur Erfüllung der aufschiebenden Bedingungen; und

• 0,28 USD je Aktie

+ Equity Warrants 6.7m Aktien zu 0.20 bzw. zu einem zu 30% rabattierten 5 Tages Durchschnitts Aktienkurs

2) Darlehen bis zu 40m

15% Zinssatz

+ Warrants 6.7m zu 0.20 bzw. zu einem zu 30% rabattierten 5 Tages Durchschnitts Aktienkurs

jetzt zum wichtigsten - Bedingungen für die Hauptfinanzierung

Equity Raising bis zu 40m

• Abschluss der BFS

• Graphex erzielt zufriedenstellende Einigung mit der tansanischen Regierung in Bezug auf Fragen im Zusammenhang mit der Gesetzgebung des Bergbaus

• Ausführung von Materialverträgen (Abnahme, Bergbau

• Abschluss der laufenden Castlelake Due Diligence;

Anleihen Ausgabe zu 15 % Zinsen bis zu 40m

• Abschluss des Equity Raising,

• Registrierung und Genehmigung der Sicherheit (senior bond loan)

• Rückzahlung von Interim Loan Notes,

• Keine ausstehenden Projektüberprüfungsereignisse

next Milestones bis 29.10.2020 spätestens

1. Einigung mit Tanzania Regierung

2. Offtakes (Materialverträge)

3. Castelake gibt sich mit DFS (30% IRR NPV10) zufrieden und gibt die Finanzierung frei

4. Equity Raising (Haupfinanzierung Teil 1)

5. Rückzahlung bzw. Umwandlung der Zwischenfinanzierungs Verpflichtungen in Hauptfinanzierung

nach 29.10.2020 möglich

6. Darlehen Aufnahme (Hauptfinanzierung Teil 2)

Wenn eine der ersten drei oben genannten Punkte nicht eintrifft folgende Optionen zur Tilgung der Zwischenfinanzierung:

- Kaptitalerhöung über 5m Darlehen Zwischenfinanzierung + 1.5m Zinsbedarf 1.2m Burnrate über den Aktienmarkt

- neuer Anleihenpartner der die Zwischenfinanzierung übernimmt

- Nachverhandlung mit Castlelake

Fazit:

Graphex hat sich extrem Abhängig gemacht von Castlelake. Castlelake hat GPX an den Ei*ern. Stellt sich die Regierung weiter quer bzw. können keine Offtakes zu DFS Preisen aufgrund von der Schwäche der Grafitmarkts unterschrieben werden bzw. Castlelake gibt sich nicht mit den IRR von 30% NPV zufrieden droht eine Kapitalerhöhung von ca. 9m in 10 Monaten. Phil hat jetzt extremen Zeitdruck und muss jetzt liefern obwohl er abhängig von der Regierung in Tanzania ist. Die Bedingungen der Castlelake Finanzierung sind meiner Meinung nach sehr schlecht - Castlelake hat alle Optionen frei sich im besten Fall einen großen Stake von GPX zu sehr günstigen Preisen zu sichern. C

Antwort auf Beitrag Nr.: 62.539.235 von Info0815 am 31.01.20 04:17:49Das gleiche habe ich bereits bei 17-18 AUDC gedacht.