Daqo New Energy (Seite 2)

eröffnet am 16.10.18 15:00:58 von

neuester Beitrag 28.02.24 19:07:58 von

neuester Beitrag 28.02.24 19:07:58 von

Beiträge: 145

ID: 1.290.648

ID: 1.290.648

Aufrufe heute: 1

Gesamt: 12.489

Gesamt: 12.489

Aktive User: 0

ISIN: US23703Q2030 · WKN: A1KAFV · Symbol: 5DQ2

22,200

EUR

+2,78 %

+0,600 EUR

Letzter Kurs 24.04.24 Tradegate

Neuigkeiten

03.08.23 · Business Wire (engl.) |

05.06.23 · Der Aktionär TV |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +49.900,00 | |

| 0,7800 | +9,55 | |

| 1,5400 | +6,94 | |

| 2,2250 | +4,95 | |

| 5,6000 | +3,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5700 | -4,36 | |

| 4,3400 | -4,62 | |

| 3,1600 | -4,82 | |

| 7,4500 | -12,35 | |

| 1,0000 | -13,04 |

Beitrag zu dieser Diskussion schreiben

Xinjiang Daqo will RMB 7,694,626,374 Dividende zahlen, d.h. 72% = ca. 5,5 Mrd. RMB = 800 Mio. USD für Daqo New Energy. Denke man wird hiermit wieder viele Aktien unter Buchwert zurückkaufen, was NAV je Aktie weiter erhöhen wird.

https://finance.yahoo.com/news/daqo-energys-subsidiary-xinji…

https://finance.yahoo.com/news/daqo-energys-subsidiary-xinji…

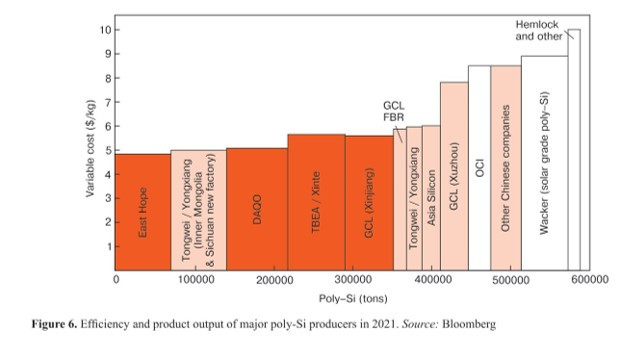

auf https://www.bernreuter.com/polysilicon/price-trend/ findet man eine (nur für abonnenten zugängliche) kostenkurve.

hat jemand eine aktuelle, ich habe nur eine etwas ältere gefunden

hat jemand eine aktuelle, ich habe nur eine etwas ältere gefunden

Antwort auf Beitrag Nr.: 73.405.815 von Alfred_Marshall am 03.03.23 22:11:07Ja, danke für die Infos.

Man würde sich jedoch nur ärgern, wenn die Tochter im Kurs steigt und man nicht direkt investieren kann - denn erfahrungsgemäß profitiert der Kurs der Mutter nur zu einem Bruchteil.

Man würde sich jedoch nur ärgern, wenn die Tochter im Kurs steigt und man nicht direkt investieren kann - denn erfahrungsgemäß profitiert der Kurs der Mutter nur zu einem Bruchteil.

Antwort auf Beitrag Nr.: 73.405.437 von speedy78 am 03.03.23 21:13:07Ist dennoch interessant, das die Tochter 102 Mrd. CNY wert ist = ca. 15 Mrd. USD und mit einen KGV von 6 bewertet ist, während die Mutter Daqo, deren 72% Beteiligung an Xinjiang Daqo etwa 11 Mrd. USD Wert ist, an der Börse nur mit knapp 4 Mrd. USD und einen KGV von 1,8 bewertet wird. Hier ist schon ein sehr pessimistische Prognose für den Polysilizumpreis eingepreist. Durch die attraktive Bewertung der Tochter hatte Daqo die Möglichkeit, die Expansion durch Ausgabe von Aktien der Tochter zu finanzieren, m.E. für die Aktionäre der Daqo New Energy deutlich attraktiver als bei Finanzierung über Fremdkapital.

Antwort auf Beitrag Nr.: 73.404.465 von Alfred_Marshall am 03.03.23 18:54:13Die Gedanken um die Tochter bringen eh nix, da nicht handelbar z.B. ING

Trading Spotlight

Antwort auf Beitrag Nr.: 73.402.134 von haowenshan am 03.03.23 14:15:30Daqo New Energy (DQ) ist eine Holding, deren ADRs in den USA gehandelt werden. Diese Holding hält ca. 72% der Aktien der Xinjiang Daqo New Energy Co.,Ltd. (688303.SS). Glaube wegen der vielen Zocker in Amerika und dem China-Bashing notiert die DQ mit deutlichen Abschlag zur chinesischen Tochtergesellschaft, eigentlich nicht rational, zumal sie dieses Jahr nachdem sie die Dividende von Xinjiang Daqo bekommen, wieder viele Aktien zurückkaufen wollen.

was ist eigentlich der Unterschied zwischen Daqo New energy und ihrer ebenfalls börsennotierten Tochter?

Hoffe das sie bald viele Aktien zurückkaufen, der Polisilizumpreis ist gar nicht so schlecht und hat sich wieder etwas erholt.

https://www.bernreuter.com/polysilicon/price-trend/

Die Tochter Xinjiang Daqo erwartet ca. 19 Mrd. Yuan Gewinn, d.h. 72% hiervon sind ca. 2 2 Mrd. USD, d.h. in der Marktkapitalisierung von 3,3 Mrd. USD ist schon viel Pessimismus drin.

https://www.prnewswire.com/news-releases/daqo-new-energys-su…

Sorgen machen mir nur die schlechten Beziehungen zwischen China und den USA was die hohe Volatilität erklären könnte.

Halte daher genauso auch Xinte Energy 1799.HK für sehr interessant, da Aktien in Hongkong ebenfalls ehr billig sind und den Gewinn von 5 Mrd auf voraussichtlich 13 Mrd. RMB gesteigert haben, bei einer Marktkapitalisierung von 24 Mrd. HKD und schon letztes Jahr 8% Dividendenrendite auch sehr günstig und kein Risiko wegen Delisting in den USA und Originalaktien (keine ADRs) und ca. 70% der Aktien bei chinesischen Großaktionären.

https://www.bernreuter.com/polysilicon/price-trend/

Die Tochter Xinjiang Daqo erwartet ca. 19 Mrd. Yuan Gewinn, d.h. 72% hiervon sind ca. 2 2 Mrd. USD, d.h. in der Marktkapitalisierung von 3,3 Mrd. USD ist schon viel Pessimismus drin.

https://www.prnewswire.com/news-releases/daqo-new-energys-su…

Sorgen machen mir nur die schlechten Beziehungen zwischen China und den USA was die hohe Volatilität erklären könnte.

Halte daher genauso auch Xinte Energy 1799.HK für sehr interessant, da Aktien in Hongkong ebenfalls ehr billig sind und den Gewinn von 5 Mrd auf voraussichtlich 13 Mrd. RMB gesteigert haben, bei einer Marktkapitalisierung von 24 Mrd. HKD und schon letztes Jahr 8% Dividendenrendite auch sehr günstig und kein Risiko wegen Delisting in den USA und Originalaktien (keine ADRs) und ca. 70% der Aktien bei chinesischen Großaktionären.

Der Kapazitätsausbau ist schon beeindruckend:

https://finance.yahoo.com/news/daqo-energy-announces-phase-5…

Denke ein guter Wachstumswert, auch wenn die Margen nicht so hoch bleiben werden wie dieses Jahr, ist m.E. die Bewertung mit einen KGV von unter 3 für so einen Wachstumswert außerordentlich günstig.

https://finance.yahoo.com/news/daqo-energy-announces-phase-5…

Denke ein guter Wachstumswert, auch wenn die Margen nicht so hoch bleiben werden wie dieses Jahr, ist m.E. die Bewertung mit einen KGV von unter 3 für so einen Wachstumswert außerordentlich günstig.