"Option Selling Opportunities So Good They're Scary" --> nur bis zum nächsten "Black - 500 Beiträge pro Seite

eröffnet am 18.11.18 15:31:30 von

neuester Beitrag 06.09.20 14:42:44 von

neuester Beitrag 06.09.20 14:42:44 von

Beiträge: 19

ID: 1.292.857

ID: 1.292.857

Aufrufe heute: 1

Gesamt: 3.613

Gesamt: 3.613

Aktive User: 0

ISIN: US9123183009 · WKN: A2JARZ

11,35

EUR

-5,60 %

-0,67 EUR

Letzter Kurs 15.04.20 Tradegate

Werte aus der Branche Sonstige

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5100 | +13,33 | |

| 1,1000 | +10,00 | |

| 2,7500 | +9,56 | |

| 2,5700 | +6,64 | |

| 6,1500 | +6,03 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,7800 | -4,06 | |

| 2.100,00 | -4,55 | |

| 8,5000 | -10,90 | |

| 46,80 | -14,91 | |

| 0,6800 | -66,00 |

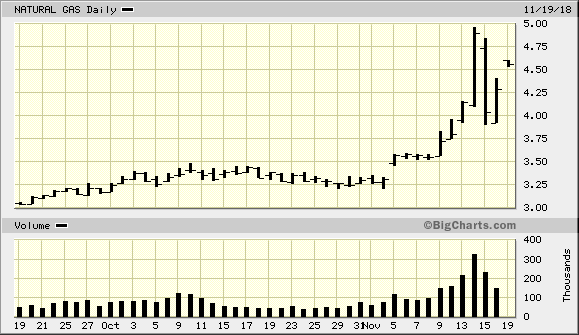

..und der kommt halt mitunter eher regelmässig vorbei, und nicht nur einmal in 50 Jahren:

• und dann wurde es halt - wie eigentlich oft, oder oft genug - zügig kalt im Nordosten der USA in der letzten Woche:

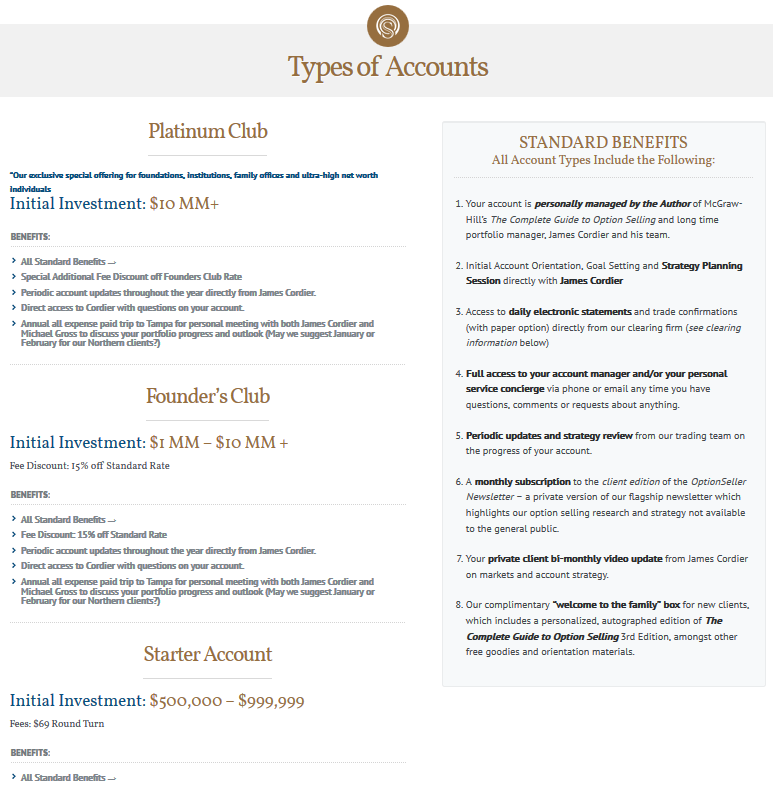

Am 1.11.2018 wurde noch Reklame dieser "Versicherungs-Verkäufer" ("Option Sellers") - für Privatanleger! - gemacht:

https://seekingalpha.com/article/4216814-option-selling-oppo…

--> gut, es hat keine armen Leute getroffen:

https://www.optionsellers.com/accounts/ -->

=> ab USD500k war man Mitglied in einer "Familie"

• und dann wurde es halt - wie eigentlich oft, oder oft genug - zügig kalt im Nordosten der USA in der letzten Woche:

Am 1.11.2018 wurde noch Reklame dieser "Versicherungs-Verkäufer" ("Option Sellers") - für Privatanleger! - gemacht:

https://seekingalpha.com/article/4216814-option-selling-oppo…

--> gut, es hat keine armen Leute getroffen:

https://www.optionsellers.com/accounts/ -->

=> ab USD500k war man Mitglied in einer "Familie"

Antwort auf Beitrag Nr.: 59.243.374 von faultcode am 18.11.18 15:31:30

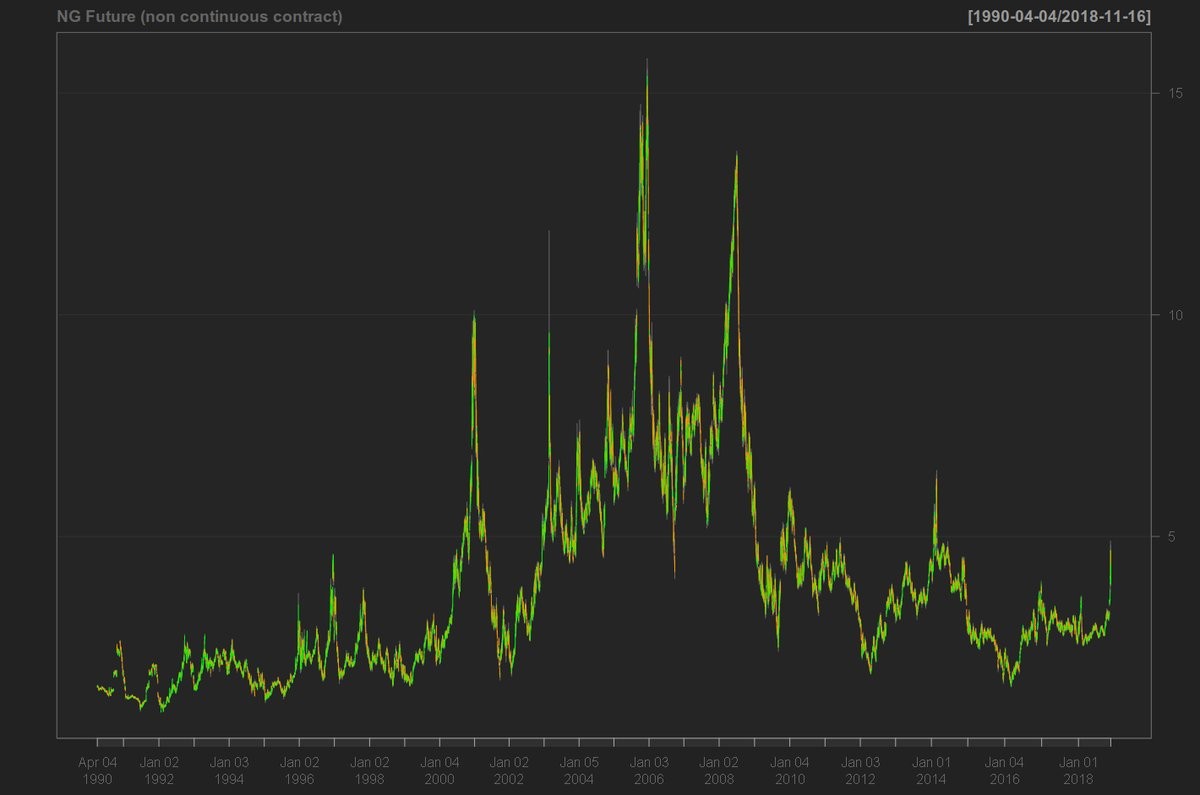

=> das sah in der Vergangenheit so aus:

#1:

#2:

aus: https://twitter.com/aaljechin/status/1063768933042450432

zu #2:

• von obigen 13 Beispielen für NG-Preis-Spikes fand nur eines (2006) im Sommerhalbjahr statt, und die meisten (8...9) in Q4, wenn's also im Nordosten der USA eher kalt als warm wird

=> merke (~): bei Rohstoffen eher mit der Saisonalität in seiner Positionierung gehen, nicht gegen sie

__

Symbols:

• NG = Henry Hub Natural Gas Futures

• CL = Crude Oil Futures

Zitat von faultcode: ..und der kommt halt mitunter eher regelmässig vorbei, und nicht nur einmal in 50 Jahren:...

=> das sah in der Vergangenheit so aus:

#1:

#2:

aus: https://twitter.com/aaljechin/status/1063768933042450432

zu #2:

• von obigen 13 Beispielen für NG-Preis-Spikes fand nur eines (2006) im Sommerhalbjahr statt, und die meisten (8...9) in Q4, wenn's also im Nordosten der USA eher kalt als warm wird

=> merke (~): bei Rohstoffen eher mit der Saisonalität in seiner Positionierung gehen, nicht gegen sie

__

Symbols:

• NG = Henry Hub Natural Gas Futures

• CL = Crude Oil Futures

Antwort auf Beitrag Nr.: 59.243.374 von faultcode am 18.11.18 15:31:30..ja was haben denn dann die Verkäufer (und Buchautoren (*)) von Verkäufern von (Rohstoff-)Versicherungen denn gemacht -- außer vom warmen Florida (--> home bias ) aus agiert?

-->

OptionSellers.com Investment Loss Recovery

Friday, November 16, 2018

https://www.johnschapman.com/investment-fraud/optionsellers-…

=>

...

On November 15, 2018, OptionSellers.com notified its investors in an email entitled “Catastrophic Loss Event” that it not only lost all their money, but that they would also owe money to Intl FC Stone for margin calls.

According to OptionSellers.com, they lost a substantial portion of their investors’ assets due to a short call position in crude oil that, according to Optionsellers.com “was so fast and intense that it overwhelmed all risk measures in place.”

It then informed investors that they have a debit balance in their accounts which they need to bring back to zero by paying INTL FC Stone the difference.

So, in addition to trying to process the news all their money is gone, they also have INTL FC Stone breathing down their necks demanding they pay the money they owe for its margin calls.

...

=> d.h.. am Mittwoch, 14.11., war der Spike bei NG (--> #1) --> demnach war es (wohl) ein Doppelschlag an nur zwei unmittelbar aufeinanderfolgenden Tagen mit NG- und CL (**) -Falschpositionierungen

=> ..und nun müssen die Anleger (#1: "There is no action required on your part except to watch your account (if you like) and participate in a periodic progress evaluation and update.") auch noch beim Broker INTL (FCStone Inc., NASDAQ) entstandene Verluste (in welcher Höhe?) ausgleichen, um ihre Handelskonten wieder auf Null zu bringen, bevor diese geschlossen werden

--> wenn nicht, so ist ihnen von James Cordier bereits gesagt worden, würden ihnen entsprechende Maßnahmen wie bei nicht-bezahlten Rechnungen drohen

--> hier noch so eine Art Summen-Thread: https://twitter.com/GunjanJS/status/1063586231114698753?s=20

___

(*)

James Cordier, Michael Gross: https://www.oreilly.com/library/view/the-complete-guide/9780…

--> beide Autoren sind von ChapmanAlbin oben als Verantwortliche u.a. genannt worden

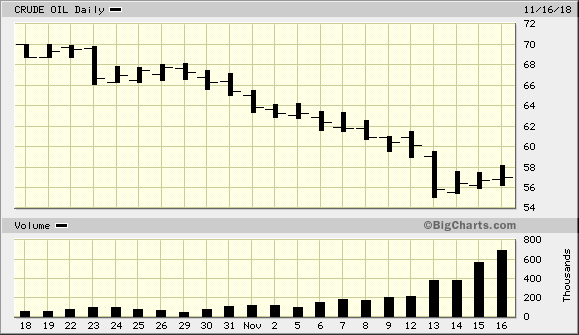

(**) beim Röhöl kam der Absacker schon einen Tag vorher, am 13.11.:

) aus agiert?-->

OptionSellers.com Investment Loss Recovery

Friday, November 16, 2018

https://www.johnschapman.com/investment-fraud/optionsellers-…

=>

...

On November 15, 2018, OptionSellers.com notified its investors in an email entitled “Catastrophic Loss Event” that it not only lost all their money, but that they would also owe money to Intl FC Stone for margin calls.

According to OptionSellers.com, they lost a substantial portion of their investors’ assets due to a short call position in crude oil that, according to Optionsellers.com “was so fast and intense that it overwhelmed all risk measures in place.”

It then informed investors that they have a debit balance in their accounts which they need to bring back to zero by paying INTL FC Stone the difference.

So, in addition to trying to process the news all their money is gone, they also have INTL FC Stone breathing down their necks demanding they pay the money they owe for its margin calls.

...

=> d.h.. am Mittwoch, 14.11., war der Spike bei NG (--> #1) --> demnach war es (wohl) ein Doppelschlag an nur zwei unmittelbar aufeinanderfolgenden Tagen mit NG- und CL (**) -Falschpositionierungen

=> ..und nun müssen die Anleger (#1: "There is no action required on your part except to watch your account (if you like) and participate in a periodic progress evaluation and update.") auch noch beim Broker INTL (FCStone Inc., NASDAQ) entstandene Verluste (in welcher Höhe?) ausgleichen, um ihre Handelskonten wieder auf Null zu bringen, bevor diese geschlossen werden

--> wenn nicht, so ist ihnen von James Cordier bereits gesagt worden, würden ihnen entsprechende Maßnahmen wie bei nicht-bezahlten Rechnungen drohen

--> hier noch so eine Art Summen-Thread: https://twitter.com/GunjanJS/status/1063586231114698753?s=20

___

(*)

James Cordier, Michael Gross: https://www.oreilly.com/library/view/the-complete-guide/9780…

--> beide Autoren sind von ChapmanAlbin oben als Verantwortliche u.a. genannt worden

(**) beim Röhöl kam der Absacker schon einen Tag vorher, am 13.11.:

Antwort auf Beitrag Nr.: 59.243.545 von faultcode am 18.11.18 16:13:54

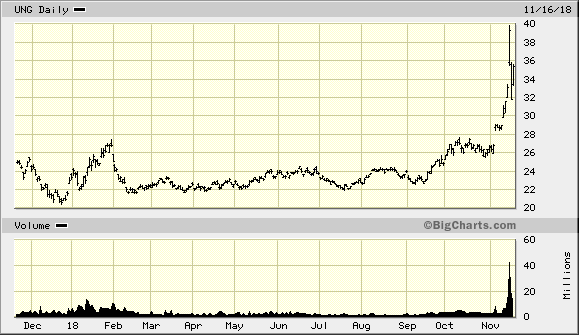

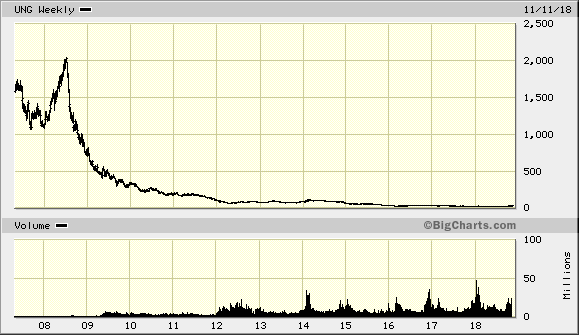

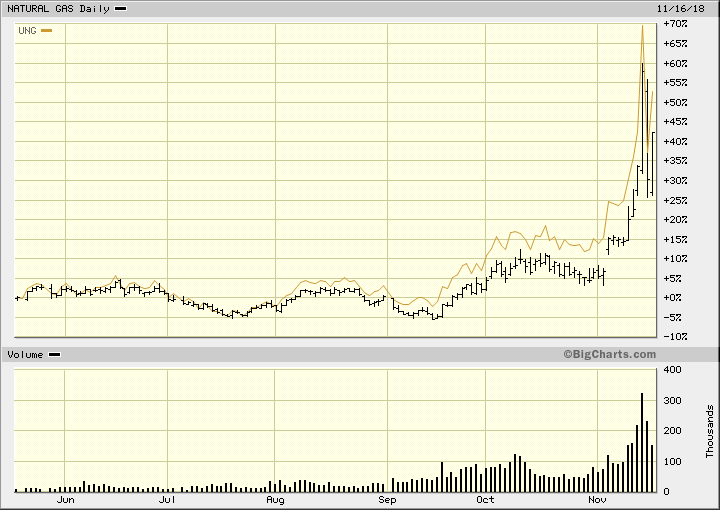

UNG -- United States Natural Gas Fund L.P. --> http://www.uscfinvestments.com/ung -- ISIN = US9123183009

--> diese Units an einer Limited Partnership - als ETF-Anteile verpackt - sollen lt. obiger Beschreibung dieses machen:

The United States Natural Gas Fund® LP (UNG) is an exchange-traded security that is designed to track in percentage terms the movements of natural gas prices. UNG issues shares that may be purchased and sold on the NYSE Arca.

The investment objective of UNG is for the daily changes in percentage terms of its shares' net NAV to reflect the daily changes in percentage terms of the price of natural gas delivered at the Henry Hub, Louisiana, as measured by the daily changes in the Benchmark Futures Contract, less UNG's expenses.

The Benchmark is the futures contract on natural gas as traded on the NYMEX. If the near month contract is within two weeks of expiration, the Benchmark will be the next month contract to expire. The natural gas contract is natural gas delivered at the Henry Hub, Louisiana.

UNG invests primarily in listed natural gas futures contracts and other natural gas related futures contracts, and may invest in forwards and swap contracts. These investments will be collateralized by cash, cash equivalents, and US government obligations with remaining maturities of two years or less.

UNG's Fund Benefits

• UNG offers commodity exposure without using a commodity futures account.

• UNG provides features including, intra-day pricing, and market, limit, and stop orders.

• UNG provides portfolio holdings, market price, NAV and TNA on its website each day.

=> und deren Preise machten eben bis zuletzt nicht viel YoY:

16.11.2018: Total Net Assets $734,898,688

UNG-ETF (1)

aber der Grund, warum ich das mit OptionSellers.com überhaupt erwähne, ist, daß mir in diesem Zusammenhang - ganz ähnlich wie beim Vola-Spike (VIX) zu Beginn diesen Jahres - aufgefallen ist, daß (in den USA) auch Rohstoffvehikel die letzten Jahre über massiv geshortet werden/wurden, hier eben der ETF:UNG -- United States Natural Gas Fund L.P. --> http://www.uscfinvestments.com/ung -- ISIN = US9123183009

--> diese Units an einer Limited Partnership - als ETF-Anteile verpackt - sollen lt. obiger Beschreibung dieses machen:

The United States Natural Gas Fund® LP (UNG) is an exchange-traded security that is designed to track in percentage terms the movements of natural gas prices. UNG issues shares that may be purchased and sold on the NYSE Arca.

The investment objective of UNG is for the daily changes in percentage terms of its shares' net NAV to reflect the daily changes in percentage terms of the price of natural gas delivered at the Henry Hub, Louisiana, as measured by the daily changes in the Benchmark Futures Contract, less UNG's expenses.

The Benchmark is the futures contract on natural gas as traded on the NYMEX. If the near month contract is within two weeks of expiration, the Benchmark will be the next month contract to expire. The natural gas contract is natural gas delivered at the Henry Hub, Louisiana.

UNG invests primarily in listed natural gas futures contracts and other natural gas related futures contracts, and may invest in forwards and swap contracts. These investments will be collateralized by cash, cash equivalents, and US government obligations with remaining maturities of two years or less.

UNG's Fund Benefits

• UNG offers commodity exposure without using a commodity futures account.

• UNG provides features including, intra-day pricing, and market, limit, and stop orders.

• UNG provides portfolio holdings, market price, NAV and TNA on its website each day.

=> und deren Preise machten eben bis zuletzt nicht viel YoY:

16.11.2018: Total Net Assets $734,898,688

Antwort auf Beitrag Nr.: 59.243.581 von faultcode am 18.11.18 16:25:18

...nur bis zum nächsten "Black Swan" -- hat aber auch so seinen Reiz in diesem Kontext

————————————————————————

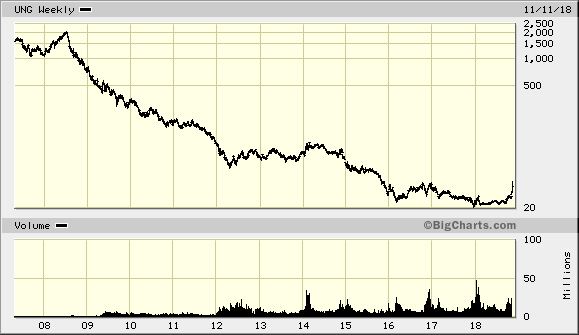

..wenn man sich aber den Chart längerfristig ansieht, kommt dieses heraus, was überhaupt nicht zu den (trendlosen --> Mean Reversion) NG-Futures-Preisen aus #2 --> #1 passt:

UNG-ETF (2)

die Thread-Überschrift sollte heißen:...nur bis zum nächsten "Black Swan" -- hat aber auch so seinen Reiz in diesem Kontext

————————————————————————

..wenn man sich aber den Chart längerfristig ansieht, kommt dieses heraus, was überhaupt nicht zu den (trendlosen --> Mean Reversion) NG-Futures-Preisen aus #2 --> #1 passt:

Trading Spotlight

Antwort auf Beitrag Nr.: 59.243.545 von faultcode am 18.11.18 16:13:54Das Bedauerliche ist, dass auch die Strategie auf "Black Swans" bzw. eigentlich gegen solche Leute wie Cordier zu wetten, nicht funktioniert. Man geht genauso pleite.

Z.B. rätsele ich immer noch, wie man eigentlich eine Blase wie Tesla anstechen kann. Oder muss man die Blase mitreiten - um dann wie Cordier zu enden.

Z.B. rätsele ich immer noch, wie man eigentlich eine Blase wie Tesla anstechen kann. Oder muss man die Blase mitreiten - um dann wie Cordier zu enden.

Antwort auf Beitrag Nr.: 59.243.596 von faultcode am 18.11.18 16:30:05

Short Percent to Float: 29.84%

liegt.

--> jetzt war ja erst Monatswechsel, und ist somit schon die "neue" Zahl

--> Anfang November (http://shortsqueeze.com/?symbol=ung&submit=Short+Quote%E2%84…) stand man da um ~+23% höher, also bei so:

~53% !!

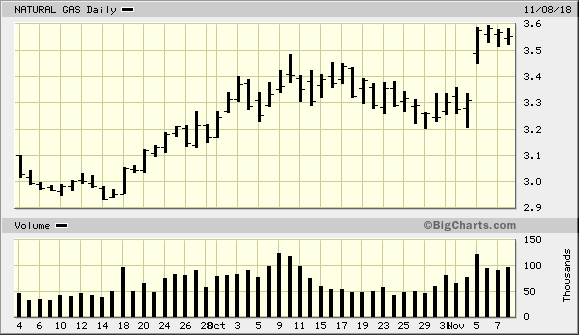

=> demnach gehe ich ganz allgemein von einem (klassischen) Short Squeeze bei NG aus; wobei erfahrenen Tradern, die umsichtig agieren, schon am 5.11. aufgefallen sein muss, daß da was war:

..nämlich etwas, war einen NG-Shortie doch nervös machen sollte (oder gerade jemanden, der (wohl) viele naked OTM-Calls für NG verkauft hat, um die Profite genügend lange, genügend hoch zu halten)

...später:

__

--> Erhellendes bringt auch dieser Wetterbericht vom Montag, 5.11. zu Tage:

https://www.wearecentralpa.com/weather/monday-afternoon-weat…

--> Cloudy, Showers and Cool

--> das leitete offensichtlich einen größeren Wetterumschwung Richtung kühleres Wetter im Osten der USA ein

=> und das war es dann mit "stellar returns"

UNG-ETF (3) -- "Cloudy, Showers and Cool"

..und dazu kann man feststellen (z.B. bei https://www.shortpainbot.com/?s=ung), daß der Shortanteil immer noch bei hohen:Short Percent to Float: 29.84%

liegt.

--> jetzt war ja erst Monatswechsel, und ist somit schon die "neue" Zahl

--> Anfang November (http://shortsqueeze.com/?symbol=ung&submit=Short+Quote%E2%84…) stand man da um ~+23% höher, also bei so:

~53% !!

=> demnach gehe ich ganz allgemein von einem (klassischen) Short Squeeze bei NG aus; wobei erfahrenen Tradern, die umsichtig agieren, schon am 5.11. aufgefallen sein muss, daß da was war:

..nämlich etwas, war einen NG-Shortie doch nervös machen sollte (oder gerade jemanden, der (wohl) viele naked OTM-Calls für NG verkauft hat, um die Profite genügend lange, genügend hoch zu halten)

...später:

__

--> Erhellendes bringt auch dieser Wetterbericht vom Montag, 5.11. zu Tage:

https://www.wearecentralpa.com/weather/monday-afternoon-weat…

--> Cloudy, Showers and Cool

--> das leitete offensichtlich einen größeren Wetterumschwung Richtung kühleres Wetter im Osten der USA ein

=> und das war es dann mit "stellar returns"

Antwort auf Beitrag Nr.: 59.243.776 von faultcode am 18.11.18 17:26:15

--> wie oben bei Twitter jemand (sinngemäß) geschrieben hat:

• warum haben (professionelle) (Erst-)Versicherer (also "Optionsverkäufer") oft Rückversicherer ("Reinsurance"), wenn sie schon nicht im Besitz eines geeigneten Underlyings sind?

• ..und das auch noch (meistens) in einem staatlich regulierten Umfeld ("regulatory framework")

UNG-ETF (4) -- UNG vs NG

man sieht auch schon zuvor - und zwar spätestens ab September, daß sich einige Marktteilnehmer aus ihren Shortpositionen im UNG-ETF verabschiedet haben müssen:

--> wie oben bei Twitter jemand (sinngemäß) geschrieben hat:

• warum haben (professionelle) (Erst-)Versicherer (also "Optionsverkäufer") oft Rückversicherer ("Reinsurance"), wenn sie schon nicht im Besitz eines geeigneten Underlyings sind?

• ..und das auch noch (meistens) in einem staatlich regulierten Umfeld ("regulatory framework")

Antwort auf Beitrag Nr.: 59.243.596 von faultcode am 18.11.18 16:30:05

• daß kann/tut idR/oft Rollverluste von einem Kontrakt zum nächsten produzieren (bei UNG immer der nächste Monat), aber Contango hat noch eine blöde Eigenschaft:

(#) nämlich die einfache Tatsache, daß so ein Future-Kontrakt auch schon während eines Monats einfach an Wert im (langjährigen) Schnitt verliert

=> ...und das führt dann eben dazu, daß so ein ETF, wie der UNG, ein sehr beliebtes Ziel zum Shorten war/ist - bis eben Sommer 2018

___

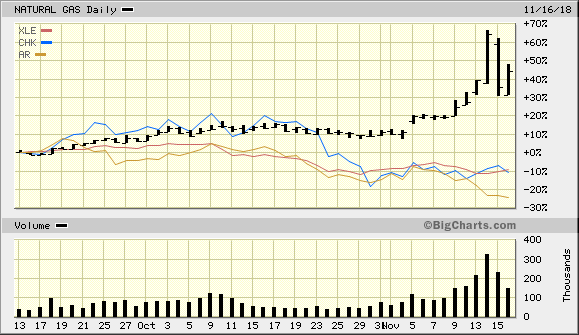

--> mein Timing in AR am 13.9. (https://www.wallstreet-online.de/diskussion/1288461-1-10/ant…) war aber auch nicht viel besser - soviel zum Timing nach fundamentalen Gesichtspunkten bei Aktien :

AR = Antero Resources

CHK = Chesapeake Energy

XLE = Energy Select Sector SPDR ETF

--> offenbar sind die z.Z. wirkenden Abwärts-Kräfte im (US-)Energiesektor viel größer also nur so ein Spike im NG-Preis

=> meine obige US-Wetter-Hypothese laß ich aber trotzdem mal so stehen

__

(+) hier wird das (auch) so gesagt - ist aber schon von 2012:

Natural Gas Contango Has Returned: Implications For Investors

https://seekingalpha.com/article/848691-natural-gas-contango…

=>

...The normal state is for future months prices to be greater than earlier months, leading to a positively sloped curve as shown in the chart above on the left. This state of elevated prices for future months is known as "contango".

Its opposite, "backwardation", is the rarer condition where front month prices exceed subsequent month prices, and might exist about 20% of the time...

=> mit anderen Worten:

• NG-Futures sind zu ~80% ihrer Zeit im Contango

UNG-ETF (2a) -- Contango bei NG

(Sehr) wahrscheinlich liegt es am Contango bei NG-Futures (wie auch bei Öl-Futures) (+), daß der UNG-ETF-Preis über Jahre hinweg nur nach unten ging (2008-2017):• daß kann/tut idR/oft Rollverluste von einem Kontrakt zum nächsten produzieren (bei UNG immer der nächste Monat), aber Contango hat noch eine blöde Eigenschaft:

(#) nämlich die einfache Tatsache, daß so ein Future-Kontrakt auch schon während eines Monats einfach an Wert im (langjährigen) Schnitt verliert

=> ...und das führt dann eben dazu, daß so ein ETF, wie der UNG, ein sehr beliebtes Ziel zum Shorten war/ist - bis eben Sommer 2018

___

--> mein Timing in AR am 13.9. (https://www.wallstreet-online.de/diskussion/1288461-1-10/ant…) war aber auch nicht viel besser - soviel zum Timing nach fundamentalen Gesichtspunkten bei Aktien

:

AR = Antero Resources

CHK = Chesapeake Energy

XLE = Energy Select Sector SPDR ETF

--> offenbar sind die z.Z. wirkenden Abwärts-Kräfte im (US-)Energiesektor viel größer also nur so ein Spike im NG-Preis

=> meine obige US-Wetter-Hypothese laß ich aber trotzdem mal so stehen

__

(+) hier wird das (auch) so gesagt - ist aber schon von 2012:

Natural Gas Contango Has Returned: Implications For Investors

https://seekingalpha.com/article/848691-natural-gas-contango…

=>

...The normal state is for future months prices to be greater than earlier months, leading to a positively sloped curve as shown in the chart above on the left. This state of elevated prices for future months is known as "contango".

Its opposite, "backwardation", is the rarer condition where front month prices exceed subsequent month prices, and might exist about 20% of the time...

=> mit anderen Worten:

• NG-Futures sind zu ~80% ihrer Zeit im Contango

Optionsverkäufer als Versicherungsanbieter (1) -- Doubling down

dadurch, daß James Cordier und Michael Gross ein nicht unbekanntes Buch veröffentlich haben (in zuletzt 3. Auflage) könnte man sich ab nun darüber lustig machen, daß ausgerechnet sie ihre eigenen Risiken und die ihrer Kunden nachweislich nicht verstanden haben - sowie, siehe unten, alle allgemeinen Regeln des guten Money Moneyements bei Bedrängnis verletzt haben=> auffallend aber auch:

• lt. Video oben sollen sie zuletzt nur ~290 Kunden gehabt haben --> das hat schon Boutique-Charakter

=> offenbar haben viele potenzielle Kunden von James Cordier (intuitiv) verstanden, diesem Mann nicht mind. USD500k anzuvertrauen (es war kein Fonds, sondern eine Power of attorney (POA)-Vertragsbeziehung, die eben nun u.a. zu dieser Nachschusspflicht führt)

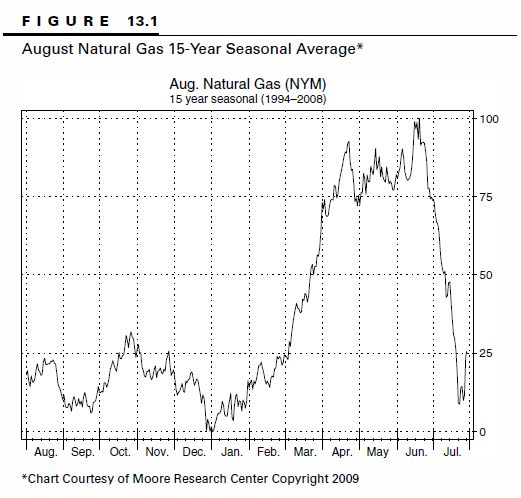

--> ihre allgemeine, saisonale Positionierung beschrieben sie seinerzeit so:

• Kapitel 13 "The Best Markets for Seasonal Option Sales" (2.Auflage, 2009):

(a) Selling Natural Gas Calls in May -->

=> ist alt (1994-2008) und zeigt halt, daß im Nov. und Dez. die NG-Preise saisonal in Tendenz fallen (ganz ähnlich: "November Natural Gas 15-Year Seasonal Average")

=> demnach müsste sie der aktuelle Spike duch den laufenden Short Squeeze auf dem falschen Fuß erwischt haben (kann ich also nachvollziehen)

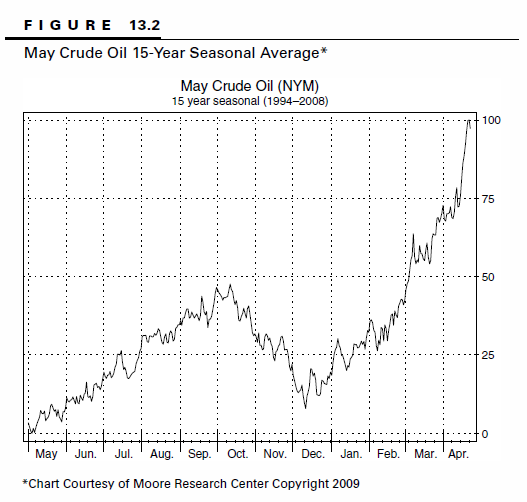

--> lt. Jason Albin/ChapmanAlbin soll aber Öl das Problem gewesen sein ("a short call position in crude oil" (+) = naked call or uncovered call):

(b) Selling Puts in Crude Oil or Unleaded Gasoline in December -->

=> demnach fiel seinerzeit (1994-2008) auch schon der Öl-Preis in Tendenz im Okt.+Nov., genauso wie auch in 2018 (bis heute in Tendenz)

=> wo ist also das Problem?

--> logischerweise müsste sich die zuletzt sehr profitable "short call position in crude oil" auf die Gegenseite beziehen, nicht auf OptionSellers.com

=> ODER: es bezieht sich doch auf OptionSellers.com, aber eben auf einen Zeitraum zuvor, z.B. Aug.+Sep. 2018, als Öl von ~USD70 auf USD85 stieg, und sie danach versuchten, die zuvor mit dem (naked) Verkauf von Öl-Calls erlittenen Verluste, die aber noch nicht existenziell waren, mit dem Short auf NG wieder wettzumachen

=> das würde auch ihrer grundsätzlichen Haltung als Verkäufer von Optionen entsprechen (aus der 2.Auflage):

While we are not saying that professional traders never buy options and always sell options, it is our contention that it is the small speculator who will tend to hold simple long or short call options in order to try to profit from some future move.

Pros and commercials often do hold long option positions, but this is often part of a larger combination of option and/or futures positions or some sort of hedging situation.

=> d.h. aber, daß die Sache für James Cordier und Co. (wie oft in solchen Fällen der Bedrängnis) noch schlechter aussieht, als sie es jetzt schon ist (falls das mit dem Öl in der Kunden-Email so stimmt):

• denn es war aller Wahrscheinlichkeit und mMn nicht das Öl, was hier zum Komplett-Abgang führte, sondern erst später das Natural Gas mit dem Spike letzte Woche

=> aber warum schiebt Cordier dann die Schuld spezifisch auf das Öl und nur unspezifisch auf das Nat.Gas (in seinem Video), handelt es sich so gesehen doch klar um eine Täuschung?

--> meine These:

• der Fehler bei Öl war lässlich, der bei NG saudumm

--> vermutlich lagen genügend Marktteilnehmer (der er kennt) bei Öl auch ab 2018H2 falsch --> das Blöde: das Jahr neigte sich langsam dem Ende entgegen, und die Jahresperformance-Berichte an die Kunden sind halt alles was zählt

--> Cordier sieht dann, daß NG wieder entsprechend all seiner Erfahrung wieder von September bis Mitte Oktober steigt, und er diesmal - unter Missachtung aller Regeln des guten Money Managements - ein Doubling down beim NG-Shorten macht; vor dem 5.11.2018 (siehe oben):

=> damit will er seiner "Familie" zum 31.12.2018 einen zumindest nicht superschlechten Jahresperformance-Bericht zeigen können - und sein Partner Michael Gross, oder andere Personen in der Firma, halten ihn dabei nicht auf!

=> im Buch wird Doubling down sogar einmal erwähnt, und das auch noch in Summe positiv:

Rolling as illustrated in John’s case generally is for the highly capitalized trader who is not intimidated by losses.

In theory, if a trader has enough money, and if the market continues to move against him, he simply can continue to roll his positions into higher strikes, doubling down each time. It is an option play on the futures trading technique of scale trading.

Eventually, the market is going to reach a point where it stops moving against the trader, and the last set of options that he sold will expire worthless, giving him all his money back.

However, this strategy can require hoards of capital and can result in substantial losses if you run out of money before the options expire. For this reason, it is not recommended for the average investor.

Still, it can be a valid approach, and if you have the capital to keep doubling up your investment, it is almost guaranteed.

=> noch Fragen?

Antwort auf Beitrag Nr.: 59.245.012 von faultcode am 18.11.18 23:07:14

• James Cordier und Co. haben keinen "Hedge Fund" betrieben --> das ist Schmu. Er benutzt aber das Wort selber in seinem Video oben

=> denn:

• er hatte in diesem Fonds weder beim Öl, und erst recht nicht beim Natural Gas einen "Hedge"

--> denn hätte er einen solchen gehabt, dann wäre er nun nicht superpleite

--> ein "ordentlicher", klassischer "Hedge Fund":

• ist gehebelt unterwegs,

• ..und "neutral" ausgerichtet

cf. https://www.wallstreet-online.de/diskussion/1258587-81-90/me… -- auch bei Rohstoffen

________________________________

Zumindest mir ist auch klar, warum ihr Buch offenbar so populär wurde:

• es ist nämlich komplett mathematikbefreit!

=> man findet nur ein paar Allereinfachstrechnungen (was aber keine Mathematik ist ), wie z.B. diese typischerweise:

=> ich meine als Zielrichtung hier nicht die Leser, sondern die Autoren selber:

• offensichtlich macht jeder "Quant" die beiden heutzutage nass

=> d.h., die beiden, James Cordier und Michael Gross, haben bisher nicht davon gelebt, was sie (über Finanzmärkte) wussten (also nicht genug, um sich davon einen gehobenen Lebensstandard leisten zu können --> siehe Video oben), sondern indem sie immer - also während ihrer ganzen Karriere - Gebühren, Honorare etc. von anderen Leuten (mit Geld) genommen haben:

Michael Gross:

• graduating from Indiana University of Pennsylvania in 1990 with a degree in business administration

James Cordier hingegen hat nicht mal ein College von ihnen gesehen (iSv education):

• He began his career as a broker at Heinold Commodities in Milwaukee in 1984. Several years of working with commercial business enabled him not only to build a solid knowledge base of market fundamentals but also to establish a network of producers and end users that remains in place today.

(wieder aus der 2.Auflage)

Optionsverkäufer als Versicherungsanbieter (2)

nebenbei:• James Cordier und Co. haben keinen "Hedge Fund" betrieben --> das ist Schmu. Er benutzt aber das Wort selber in seinem Video oben

=> denn:

• er hatte in diesem Fonds weder beim Öl, und erst recht nicht beim Natural Gas einen "Hedge"

--> denn hätte er einen solchen gehabt, dann wäre er nun nicht superpleite

--> ein "ordentlicher", klassischer "Hedge Fund":

• ist gehebelt unterwegs,

• ..und "neutral" ausgerichtet

cf. https://www.wallstreet-online.de/diskussion/1258587-81-90/me… -- auch bei Rohstoffen

________________________________

Zumindest mir ist auch klar, warum ihr Buch offenbar so populär wurde:

• es ist nämlich komplett mathematikbefreit!

=> man findet nur ein paar Allereinfachstrechnungen (was aber keine Mathematik ist

), wie z.B. diese typischerweise:

=> ich meine als Zielrichtung hier nicht die Leser, sondern die Autoren selber:

• offensichtlich macht jeder "Quant" die beiden heutzutage nass

=> d.h., die beiden, James Cordier und Michael Gross, haben bisher nicht davon gelebt, was sie (über Finanzmärkte) wussten (also nicht genug, um sich davon einen gehobenen Lebensstandard leisten zu können --> siehe Video oben), sondern indem sie immer - also während ihrer ganzen Karriere - Gebühren, Honorare etc. von anderen Leuten (mit Geld) genommen haben:

Michael Gross:

• graduating from Indiana University of Pennsylvania in 1990 with a degree in business administration

James Cordier hingegen hat nicht mal ein College von ihnen gesehen (iSv education):

• He began his career as a broker at Heinold Commodities in Milwaukee in 1984. Several years of working with commercial business enabled him not only to build a solid knowledge base of market fundamentals but also to establish a network of producers and end users that remains in place today.

(wieder aus der 2.Auflage)

UPDATE 2-OptionSellers.com investors hit by natgas swings -INTL FCStone

November 19, 2018 / 11:03 PM / Updated 3 hours agohttps://www.reuters.com/article/usa-naturalgas-fund/update-2…

=>

...NEW YORK, Nov 19 (Reuters) - Commodities trading adviser OptionSellers.com suffered losses due to recent volatility in U.S. energy markets, causing accounts to be liquidated, the firm’s clearinghouse, INTL FCStone Inc, said in a statement on Monday.

The liquidation of Tampa, Florida-based OptionSellers accounts comes after one of the most volatile weeks in the U.S. natural gas market in years, as commodities funds scrambled to unwind bets after sudden reversals in the oil and gas futures markets.

Natural gas posted its biggest one-day percentage gain in eight years on Wednesday, only to follow with its largest one-day loss in 15 years the next day.

Natural gas volatility “caused liquidity stress” for commercial and institutional customers of certain futures merchants, INTL FCStone said in a statement.

“Although well collateralized, accounts managed by a Commodities Trading Advisor, OptionSellers.com, had to be liquidated as a result of these moves,” the statement said.

OptionSellers.com did not respond to calls and emails requesting comment. The extent of investor losses is unknown.

Over the past three weeks, natural gas futures jumped about 34 percent. The contract rose 18 percent on Nov. 14 and lost 17 percent on Nov. 15, the biggest one-day percentage gain since 2010 and loss since 2003. Gas prices gained 10 percent on Monday.

Funds have been forced to unwind bets swiftly in recent days, as many had placed bets that natural gas would continue its recent weakness while oil rallied. Last week, the reverse happened, with sharp moves in both commodities in the opposing directions.

John Chapman of ChapmanAlbin, an investor rights law firm in Cleveland, said his firm has been contacted by at least 100 OptionSellers investors over the past few days.

“In this instance they jumped in with both feet and their clients got crushed,” Chapman said, noting he spoke with investors who held $250,000 or more in their accounts. He said some investors who had borrowed through margin accounts could, in effect, be forced to pay for those losses.

James Cordier, president of OptionSellers.com, was unavailable for comment.

He, his partner and former firm Liberty Trading Group were charged nearly $50,000 for improper trading in a lawsuit before the U.S. Commodity Futures Trading Commission (CFTC) in 2013...

NG zuletzt:

Jens Rabe - Mit Erdgas in die Pleite - Teil 1/2

18min

Antwort auf Beitrag Nr.: 59.264.134 von faultcode am 21.11.18 01:38:50

--> bei fremdem Geld (managed accounts) will er in Zukunft nur noch Spreads handeln (bei Futures Optionen)

--> (FC):

Basics of Futures Spread Trading

https://www.danielstrading.com/2011/03/05/basics-of-futures-…

Jens Rabe - Mit Erdgas in die Pleite - Teil 2/2

--> bei fremdem Geld (managed accounts) will er in Zukunft nur noch Spreads handeln (bei Futures Optionen)

--> (FC):

Basics of Futures Spread Trading

https://www.danielstrading.com/2011/03/05/basics-of-futures-…

Antwort auf Beitrag Nr.: 59.243.374 von faultcode am 18.11.18 15:31:30

21.11.

https://www.valuewalk.com/2018/11/optionsellers-website/

=>

...

With a well-documented history of statistical probability resulting in eventual catastrophic failure of the naked short-selling option strategy, the real question with Cordier’s loss is why don’t investors generally recognize the risk potential?

...

The strategy has an unusually high win percentage – often north of 75% on a monthly basis. But there is a catastrophic downside where investors can lose everything in the blink of an eye – and even lose more than they invested, depending on structure.

...

In explaining to his 290 OptionSellers accounts, it was a dramatic bull market, preceded by a bear market, that did him in. For Cordier, the “rogue wave” came in the form of natural gas futures prices first dropping to 15-year seasonal lows and then suddenly popping higher by 20% in one day, their largest such gain in eight years over concerns a colder than expected winter would boost demand and lead to higher prices.

...

Perhaps the most famous example of short selling volatility occurred in the Long-Term Capital blow-out of 1998. The firm sold volatility, collecting an option premium while buying bullish assets such as Japanese stocks and Russian debt. These contrasting positions were all generally exposed to the same global bear market risks. When the market moved against the holding, it required a Federal Reserve bailout to keep markets stable.

...

OptionSellers “Strategy” Claims Another Victim

einer der besseren Beiträge zum Thema21.11.

https://www.valuewalk.com/2018/11/optionsellers-website/

=>

...

With a well-documented history of statistical probability resulting in eventual catastrophic failure of the naked short-selling option strategy, the real question with Cordier’s loss is why don’t investors generally recognize the risk potential?

...

The strategy has an unusually high win percentage – often north of 75% on a monthly basis. But there is a catastrophic downside where investors can lose everything in the blink of an eye – and even lose more than they invested, depending on structure.

...

In explaining to his 290 OptionSellers accounts, it was a dramatic bull market, preceded by a bear market, that did him in. For Cordier, the “rogue wave” came in the form of natural gas futures prices first dropping to 15-year seasonal lows and then suddenly popping higher by 20% in one day, their largest such gain in eight years over concerns a colder than expected winter would boost demand and lead to higher prices.

...

Perhaps the most famous example of short selling volatility occurred in the Long-Term Capital blow-out of 1998. The firm sold volatility, collecting an option premium while buying bullish assets such as Japanese stocks and Russian debt. These contrasting positions were all generally exposed to the same global bear market risks. When the market moved against the holding, it required a Federal Reserve bailout to keep markets stable.

...

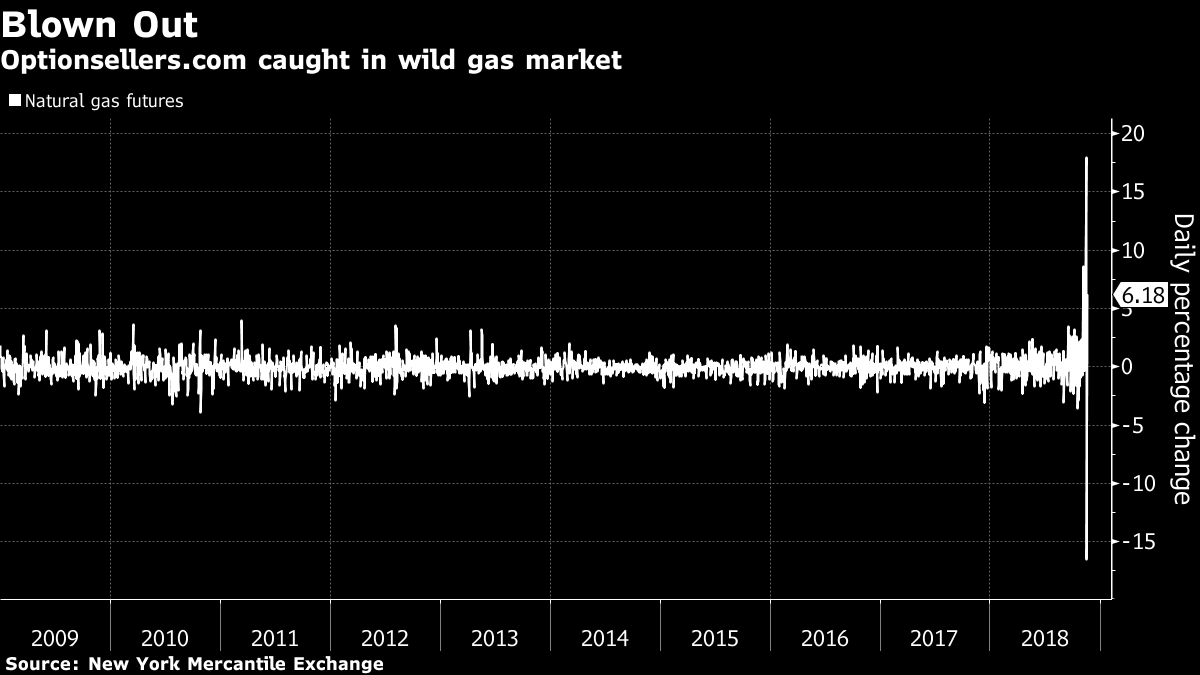

Antwort auf Beitrag Nr.: 59.295.164 von faultcode am 25.11.18 20:04:00aber eigentlich wollte ich was anderes noch hier reinstellen, nämlich diesen beeidruckenden Chart der täglichen Prozentänderungen bei den Natural Gas Futures-Preisen:

=> d.h., als "Versicherungsverkäufer", der (täglich) nach "Rogue Waves" Ausschau hält, kann so ein |delta| >15% schon zuviel sein

=> d.h., als "Versicherungsverkäufer", der (täglich) nach "Rogue Waves" Ausschau hält, kann so ein |delta| >15% schon zuviel sein

Antwort auf Beitrag Nr.: 59.295.218 von faultcode am 25.11.18 20:19:50Das Video brauchen wir hier dann auch noch:

Der Markt geht halt gerne den Weg des größten Schmerzes. Gut, dass der Spread dermaßen auseinandergeht damit konnte man nicht unbedingt rechnen.

Weit aus dem Geld liegende nackte Optionen in Massen zu verkaufen bringt grundsätzlich erstmal traumhafte Renditen. Da hat sich schon so manch einer für ein Genie gehalten bis das Depot dann explodiert ist.

Aber sowas machen auch nur Menschen voller Hybris.

1. Aus diesem Grunde verkauft man keine Optionen bei geringer Volatilität. Oder andersrum genau aus diesem Grund kauft man keine Teslaputs.

2. Bei einem Put ist das Verlustrisiko begrenzt. Calls sind da deutlich gefährlicher. Außerdem muss man ja nicht nackt verkaufen. Wenn man Spreads handelt ist die Performance aber halt auch nicht mehr so obermegatittenaffengeil.

3. Trade small and trade often. DAs Depotrisiko einer Position sollte niemals 2% übersteigen.

Mein Facebook Short Put ist über nacht auch um 1700% angestiegen. Aber mit ein wenig Risikomanagement ist das auch kein Problem.

Außerdem kann man Short Optionen auch benutzen um das Risiko unter das des Basiswertes zu senken.

Weit aus dem Geld liegende nackte Optionen in Massen zu verkaufen bringt grundsätzlich erstmal traumhafte Renditen. Da hat sich schon so manch einer für ein Genie gehalten bis das Depot dann explodiert ist.

Aber sowas machen auch nur Menschen voller Hybris.

1. Aus diesem Grunde verkauft man keine Optionen bei geringer Volatilität. Oder andersrum genau aus diesem Grund kauft man keine Teslaputs.

2. Bei einem Put ist das Verlustrisiko begrenzt. Calls sind da deutlich gefährlicher. Außerdem muss man ja nicht nackt verkaufen. Wenn man Spreads handelt ist die Performance aber halt auch nicht mehr so obermegatittenaffengeil.

3. Trade small and trade often. DAs Depotrisiko einer Position sollte niemals 2% übersteigen.

Mein Facebook Short Put ist über nacht auch um 1700% angestiegen. Aber mit ein wenig Risikomanagement ist das auch kein Problem.

Außerdem kann man Short Optionen auch benutzen um das Risiko unter das des Basiswertes zu senken.

Peiffer Wolf Carr Kane & Conway: https://optionsellerslawsuits.com/news/

--> da gibt es seit Dezember 2018 keine News mehr

https://optionsellerslawsuits.com/option-sellers-lawsuit/

Peiffer Wolf is currently investigating claims for anyone who has invested with OptionSellers.com. We are currently representing clients against James Cordier, Rosemary Veasey, Matthew Donovan, Michael Gross, Alicia Zedella, and INTL FC Stone.

--> da gibt es seit Dezember 2018 keine News mehr

https://optionsellerslawsuits.com/option-sellers-lawsuit/

Peiffer Wolf is currently investigating claims for anyone who has invested with OptionSellers.com. We are currently representing clients against James Cordier, Rosemary Veasey, Matthew Donovan, Michael Gross, Alicia Zedella, and INTL FC Stone.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,49 | |

| -0,83 | |

| -0,55 | |

| -0,86 | |

| +0,44 | |

| -1,07 | |

| +1,15 | |

| +0,88 | |

| -0,57 | |

| +2,52 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 196 | ||

| 93 | ||

| 65 | ||

| 50 | ||

| 46 | ||

| 43 | ||

| 42 | ||

| 37 | ||

| 33 | ||

| 27 |

"Option Selling Opportunities So Good They're Scary" --> nur bis zum nächsten "Black