Konsumverhalten und europäische Zinswende - 500 Beiträge pro Seite

eröffnet am 23.12.18 17:53:25 von

neuester Beitrag 07.03.19 14:19:47 von

neuester Beitrag 07.03.19 14:19:47 von

Beiträge: 14

ID: 1.294.993

ID: 1.294.993

Aufrufe heute: 0

Gesamt: 1.910

Gesamt: 1.910

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 38 Minuten | 17017 | |

| vor 59 Minuten | 3394 | |

| vor 47 Minuten | 3030 | |

| vor 46 Minuten | 2370 | |

| vor 40 Minuten | 1501 | |

| heute 13:29 | 1314 | |

| vor 1 Stunde | 1128 | |

| vor 40 Minuten | 897 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.110,18 | -0,29 | 224 | |||

| 2. | 2. | 166,88 | +15,34 | 204 | |||

| 3. | 8. | 9,6050 | -33,80 | 175 | |||

| 4. | 3. | 0,1905 | -0,26 | 40 | |||

| 5. | 5. | 0,0160 | -48,88 | 39 | |||

| 6. | 9. | 790,57 | +3,77 | 38 | |||

| 7. | 12. | 19,370 | -0,72 | 30 | |||

| 8. | 10. | 7,1100 | -1,66 | 28 |

Nabend Community,

Ich denke es ist langsam an der Zeit meinen ersten halbwegs produktiven Content zu liefern. In diesem Sinne habe ich mir gedacht ich versorge euch mit einer Überlegung die mögliche europäische Zinswende zu handeln.

Zunächst setzte ich voraus das alle Leser sich der Auswirkungen von steigenden Zinsen für unsere Wirtschaft bewusst sind und sich auch über die Leitzinserwartungen ein grobes Bild gemacht haben (https://www.handelsblatt.com/finanzen/banken-versicherungen/…).

Kommen wir nun zur eigentlichen Überlegung. Mir schwebt grundsätzlich vor das Konsum- bzw. Kreditverhalten von Konsumenten (also der einfachen Bevölkerung) gezielt auszunutzen. In einem Niedrigzinsumfeld werden tendenziell mehr Kredite für etwaige Sonderwünsche der Menschen (also Luxusgüter) als für Gegenstände des häufigen Gebrauchs aufgenommen. Sobald die Zinsen auf ein relativ hohes Niveau steigen, werden insgesamt weniger Kredite aufgenommen, jedoch weitaus weniger für besagte Luxusgüter und somit weniger Konsum besagter Güter.

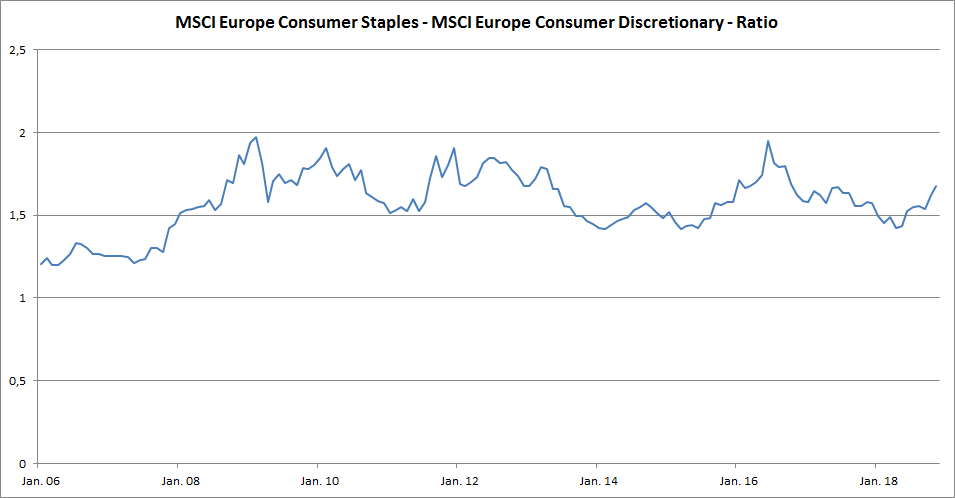

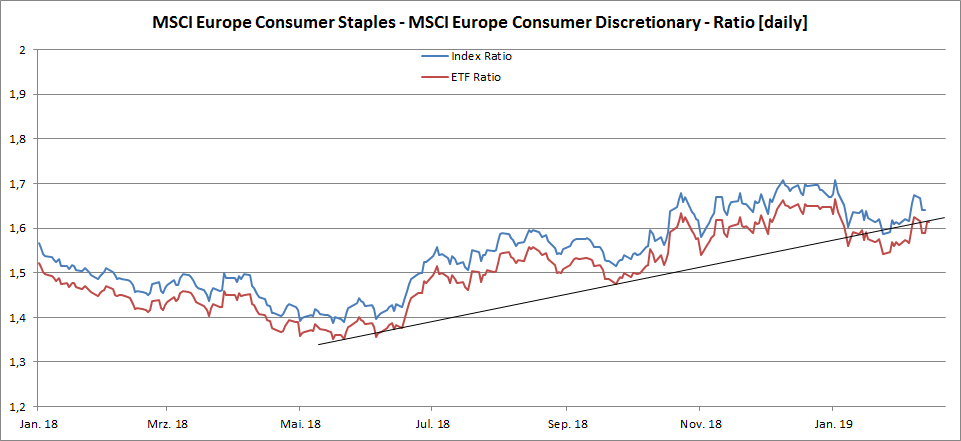

Ich unterscheide im Folgenden zwischen Consumer Staples (Gegenstände des häufigen Gebrauchs) und Consumer Discretionary (Luxusgüter). Um das vorher beschriebene Verhalten zu veranschaulichen bilde ich nun den Spread Consumer Staples / Consumer Discretionary. Ab einem bestimmten Niveau des effektiven Zinssatzes (oder bei schwächelnder Aufnahme neuer Kredite) setze ich auf einen steigenden Kurs des Spreads, da Consumer Staples, nach meiner Überlegung, Consumer Discretionary outperformen sollte.

In meiner Grafik erkennt man, dass der Spread seit der Finanzkrise (ab 2007) in einer Handelsspanne gefangen ist. Mit einer möglichen Zinswende sehe ich eine Möglichkeit den oberen Wiederstand auszuhebeln und, abhängig von wirtschaftlichen Entwicklungen, Potential bis ca. 2,25.

Würd mir bei der Überlegung jemand zustimmen oder seht ihr das komplett anders?

Beste Grüße

Ich denke es ist langsam an der Zeit meinen ersten halbwegs produktiven Content zu liefern. In diesem Sinne habe ich mir gedacht ich versorge euch mit einer Überlegung die mögliche europäische Zinswende zu handeln.

Zunächst setzte ich voraus das alle Leser sich der Auswirkungen von steigenden Zinsen für unsere Wirtschaft bewusst sind und sich auch über die Leitzinserwartungen ein grobes Bild gemacht haben (https://www.handelsblatt.com/finanzen/banken-versicherungen/…).

Kommen wir nun zur eigentlichen Überlegung. Mir schwebt grundsätzlich vor das Konsum- bzw. Kreditverhalten von Konsumenten (also der einfachen Bevölkerung) gezielt auszunutzen. In einem Niedrigzinsumfeld werden tendenziell mehr Kredite für etwaige Sonderwünsche der Menschen (also Luxusgüter) als für Gegenstände des häufigen Gebrauchs aufgenommen. Sobald die Zinsen auf ein relativ hohes Niveau steigen, werden insgesamt weniger Kredite aufgenommen, jedoch weitaus weniger für besagte Luxusgüter und somit weniger Konsum besagter Güter.

Ich unterscheide im Folgenden zwischen Consumer Staples (Gegenstände des häufigen Gebrauchs) und Consumer Discretionary (Luxusgüter). Um das vorher beschriebene Verhalten zu veranschaulichen bilde ich nun den Spread Consumer Staples / Consumer Discretionary. Ab einem bestimmten Niveau des effektiven Zinssatzes (oder bei schwächelnder Aufnahme neuer Kredite) setze ich auf einen steigenden Kurs des Spreads, da Consumer Staples, nach meiner Überlegung, Consumer Discretionary outperformen sollte.

In meiner Grafik erkennt man, dass der Spread seit der Finanzkrise (ab 2007) in einer Handelsspanne gefangen ist. Mit einer möglichen Zinswende sehe ich eine Möglichkeit den oberen Wiederstand auszuhebeln und, abhängig von wirtschaftlichen Entwicklungen, Potential bis ca. 2,25.

Würd mir bei der Überlegung jemand zustimmen oder seht ihr das komplett anders?

Beste Grüße

Ich versuche mal die Überlegungen zusammenzufassen. Eigentlich kann man es doch auf zwei Sätze zusammenfassen:

Leitzins 0%, es werden Luxusgüter gekauft und Gebrauchsgüter

Leitzins 2% es werden verglichen mit 0% deutlich weniger Luxusgüter gekauft dafür mehr Gebrauchsgüter

Leitzins 5 %: das ganze verschäft sich

Ich sehe zwei Probleme:

1) Ich glaube nicht an eine Leitzinserhöhung. Und vor allem auf gar keinen Fall in Europa.

2) Ich weiß nicht genau, was für Luxusgüter das sein sollen. Aber ich sehe den Effekt eher umgekehrt.

Der Millionär der für 1 Mio EUR Barvermögen statt 1000 EUR Zinsen (0,1% p.a.) plötzlich 50.000 (5% p.a.) bekommt wird seine Luxusausgaben nicht verringern. Die Familie, bei der der Autokredit und Hauskredit lastet wird bei höheren Zinsen den Gürtel enger schnallen müssen. Damit müsste der Effekt eher umgekehrt sein. <Luxus nimmt zu. Normaler Konsum ab.

Leitzins 0%, es werden Luxusgüter gekauft und Gebrauchsgüter

Leitzins 2% es werden verglichen mit 0% deutlich weniger Luxusgüter gekauft dafür mehr Gebrauchsgüter

Leitzins 5 %: das ganze verschäft sich

Ich sehe zwei Probleme:

1) Ich glaube nicht an eine Leitzinserhöhung. Und vor allem auf gar keinen Fall in Europa.

2) Ich weiß nicht genau, was für Luxusgüter das sein sollen. Aber ich sehe den Effekt eher umgekehrt.

Der Millionär der für 1 Mio EUR Barvermögen statt 1000 EUR Zinsen (0,1% p.a.) plötzlich 50.000 (5% p.a.) bekommt wird seine Luxusausgaben nicht verringern. Die Familie, bei der der Autokredit und Hauskredit lastet wird bei höheren Zinsen den Gürtel enger schnallen müssen. Damit müsste der Effekt eher umgekehrt sein. <Luxus nimmt zu. Normaler Konsum ab.

Antwort auf Beitrag Nr.: 59.502.022 von Baldur74 am 23.12.18 22:55:20

Grundsätzlich könnte man es so zusammenfassen, wobei die genauen Leitzinsen nebensächlich sind und man sich wahrscheinlich noch andere Indikationen suchen würde um mehr Sicherheit für seine Idee zu erlangen (zum Beispiel Reallöhne).

Zu deinem ersten Problem kann ich nur sagen, dass einiges für eine Zinswende spricht, aber auch einiges dagegen. Der Markt erwartet jedoch nächstes Jahr die erste Erhöhung und folglich läuft es zu mindestens momentan nach dem Motto "buy the rumor, sell the fact".

Zu deinem zweiten Problem bezüglich der Definition von Luxusgütern erfolgt die Einteilung für Consumer Staples und Consumer Discretionary nach Global Industry Classification Standard (GICS). Weitere Infos dazu gibt es bei MSCI oder Wikipedia (https://en.wikipedia.org/wiki/Global_Industry_Classification…).

Und du hättest mit dem umgekehrten Effekt recht, wenn das Verhältnis von arm und reich zunächst ausgewogener wäre und, nachdem du dir die Zusammensetzung von Consumer Discretionary angeschaut hast, sich die Reichen tatsächlich derartige Luxusgüter en masse besorgen würden. Tatsächlich haben wir aber, wenn ich mich nicht irre, weitaus weniger Reiche, wodurch das "Gürtel enger schnallen" von Familien, deren Leben stärker durch finanzielle Verbindlichkeiten geprägt ist, wesentlich stärkere Auswirkungen für den Consumer Discretionary Sektor hat.

Zitat von Baldur74: Ich versuche mal die Überlegungen zusammenzufassen. Eigentlich kann man es doch auf zwei Sätze zusammenfassen:

Leitzins 0%, es werden Luxusgüter gekauft und Gebrauchsgüter

Leitzins 2% es werden verglichen mit 0% deutlich weniger Luxusgüter gekauft dafür mehr Gebrauchsgüter

Leitzins 5 %: das ganze verschäft sich

Ich sehe zwei Probleme:

1) Ich glaube nicht an eine Leitzinserhöhung. Und vor allem auf gar keinen Fall in Europa.

2) Ich weiß nicht genau, was für Luxusgüter das sein sollen. Aber ich sehe den Effekt eher umgekehrt.

Der Millionär der für 1 Mio EUR Barvermögen statt 1000 EUR Zinsen (0,1% p.a.) plötzlich 50.000 (5% p.a.) bekommt wird seine Luxusausgaben nicht verringern. Die Familie, bei der der Autokredit und Hauskredit lastet wird bei höheren Zinsen den Gürtel enger schnallen müssen. Damit müsste der Effekt eher umgekehrt sein. <Luxus nimmt zu. Normaler Konsum ab.

Grundsätzlich könnte man es so zusammenfassen, wobei die genauen Leitzinsen nebensächlich sind und man sich wahrscheinlich noch andere Indikationen suchen würde um mehr Sicherheit für seine Idee zu erlangen (zum Beispiel Reallöhne).

Zu deinem ersten Problem kann ich nur sagen, dass einiges für eine Zinswende spricht, aber auch einiges dagegen. Der Markt erwartet jedoch nächstes Jahr die erste Erhöhung und folglich läuft es zu mindestens momentan nach dem Motto "buy the rumor, sell the fact".

Zu deinem zweiten Problem bezüglich der Definition von Luxusgütern erfolgt die Einteilung für Consumer Staples und Consumer Discretionary nach Global Industry Classification Standard (GICS). Weitere Infos dazu gibt es bei MSCI oder Wikipedia (https://en.wikipedia.org/wiki/Global_Industry_Classification…).

Und du hättest mit dem umgekehrten Effekt recht, wenn das Verhältnis von arm und reich zunächst ausgewogener wäre und, nachdem du dir die Zusammensetzung von Consumer Discretionary angeschaut hast, sich die Reichen tatsächlich derartige Luxusgüter en masse besorgen würden. Tatsächlich haben wir aber, wenn ich mich nicht irre, weitaus weniger Reiche, wodurch das "Gürtel enger schnallen" von Familien, deren Leben stärker durch finanzielle Verbindlichkeiten geprägt ist, wesentlich stärkere Auswirkungen für den Consumer Discretionary Sektor hat.

Als weitere Indikationen kann man sich folgendes anschauen:

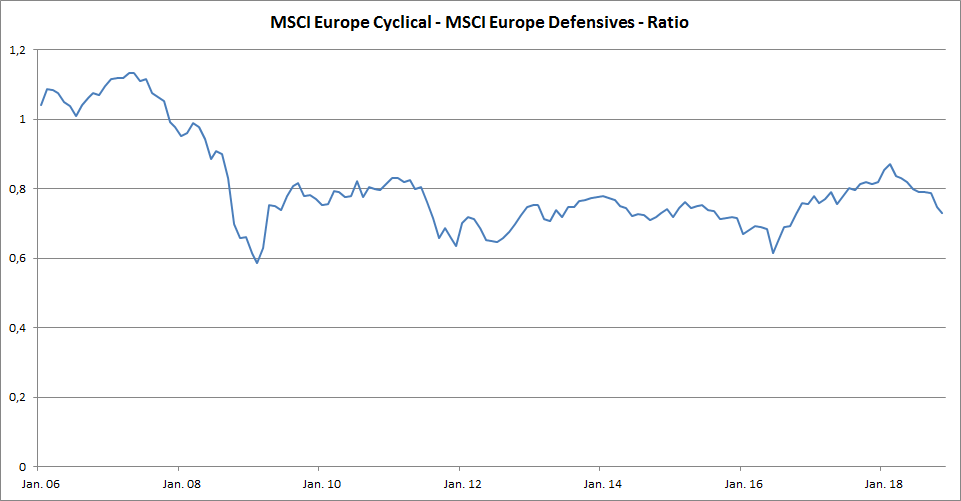

Als Erstes das Verhältnis des MSCI Europe Cyclical zum MSCI Europe Defensives.

Man erkennt den Wechsel weg von zyklischen Aktien hin zu risikoarmeren Papieren. Zu letzteren zählen Consumer Staples.

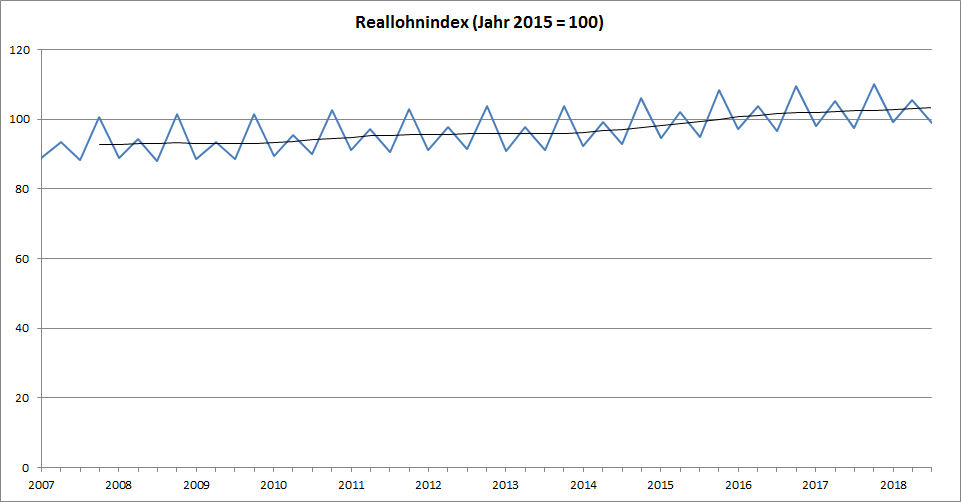

Als Zweites hätten wir den deutschen Reallohnindex der, meiner Ansicht nach, keine ausschlaggebende Verbesserung zeigt.

Insgesamt sehe ich also nicht merklich mehr verfügbares Einkommen der Verbraucher, einen Markt der risikoarmere Papiere bevorzugt und zusätzlich ein, durch mögliche höhere Zinsen bedingtes, entsprechendes Konsumverhalten. Eigentlich alles Gründe um meine Handelsidee umzusetzen.

Beste Grüße

Als Erstes das Verhältnis des MSCI Europe Cyclical zum MSCI Europe Defensives.

Man erkennt den Wechsel weg von zyklischen Aktien hin zu risikoarmeren Papieren. Zu letzteren zählen Consumer Staples.

Als Zweites hätten wir den deutschen Reallohnindex der, meiner Ansicht nach, keine ausschlaggebende Verbesserung zeigt.

Insgesamt sehe ich also nicht merklich mehr verfügbares Einkommen der Verbraucher, einen Markt der risikoarmere Papiere bevorzugt und zusätzlich ein, durch mögliche höhere Zinsen bedingtes, entsprechendes Konsumverhalten. Eigentlich alles Gründe um meine Handelsidee umzusetzen.

Beste Grüße

Antwort auf Beitrag Nr.: 59.501.122 von PublicCapital am 23.12.18 17:53:25Mit solchen VWL Lehrbuch Theorien wirst Du an der Börse jedenfalls keinen Vorteil erwirtschaften können.

Das Wort Zinswende habe ich für mich schon lange gestrichen. Unter Wende verstünde man den Eintritt in eine neue Epoche, also hier: Hohe Zinsen nach zuvor Nullzinsen.

Die Leitzinsentwicklung wird aber seitwärts tendieren. Selbst wenn mal +1% kommen sollte, ist das weiter ein Seitwärtskorridor zwischen knapp unter 0 bis leicht über 1%.

So sieht es das „Institut der deutschen Wirtschaft“ (IW):

Die nächsten 30 Jahre weiter Nullzinsen – Gründe und Schlussfolgerungen

https://finanzmarktwelt.de/die-naechsten-30-jahre-weiter-nul…

Das Wort Zinswende habe ich für mich schon lange gestrichen. Unter Wende verstünde man den Eintritt in eine neue Epoche, also hier: Hohe Zinsen nach zuvor Nullzinsen.

Die Leitzinsentwicklung wird aber seitwärts tendieren. Selbst wenn mal +1% kommen sollte, ist das weiter ein Seitwärtskorridor zwischen knapp unter 0 bis leicht über 1%.

So sieht es das „Institut der deutschen Wirtschaft“ (IW):

Die nächsten 30 Jahre weiter Nullzinsen – Gründe und Schlussfolgerungen

https://finanzmarktwelt.de/die-naechsten-30-jahre-weiter-nul…

Trading Spotlight

Antwort auf Beitrag Nr.: 59.501.122 von PublicCapital am 23.12.18 17:53:25

Ich habe dieser Tage aufgeräumt und mir ist eine Seite meiner Tageszeitung vom 08.04.2011 in die Hände gefallen.

Überschrift: "Weitere Zinsschritte erwartet" - EZB hebt Leizzins auf 1,25 Prozent an

Scheint also auch so ein deutsches Ding zu sein, dass Deutsche inkl. deutscher Medien von hohen Zinsen als gut träumen ... also total antikommunistisch, denn die Kommunisten / Sozialisten wollen ja das "Zinsjoch" abstreifen.

Zitat von PublicCapital: ... In diesem Sinne habe ich mir gedacht ich versorge euch mit einer Überlegung die mögliche europäische Zinswende zu handeln. ...

Ich habe dieser Tage aufgeräumt und mir ist eine Seite meiner Tageszeitung vom 08.04.2011 in die Hände gefallen.

Überschrift: "Weitere Zinsschritte erwartet" - EZB hebt Leizzins auf 1,25 Prozent an

Scheint also auch so ein deutsches Ding zu sein, dass Deutsche inkl. deutscher Medien von hohen Zinsen als gut träumen ... also total antikommunistisch, denn die Kommunisten / Sozialisten wollen ja das "Zinsjoch" abstreifen.

Antwort auf Beitrag Nr.: 59.508.667 von walker333 am 26.12.18 12:29:55

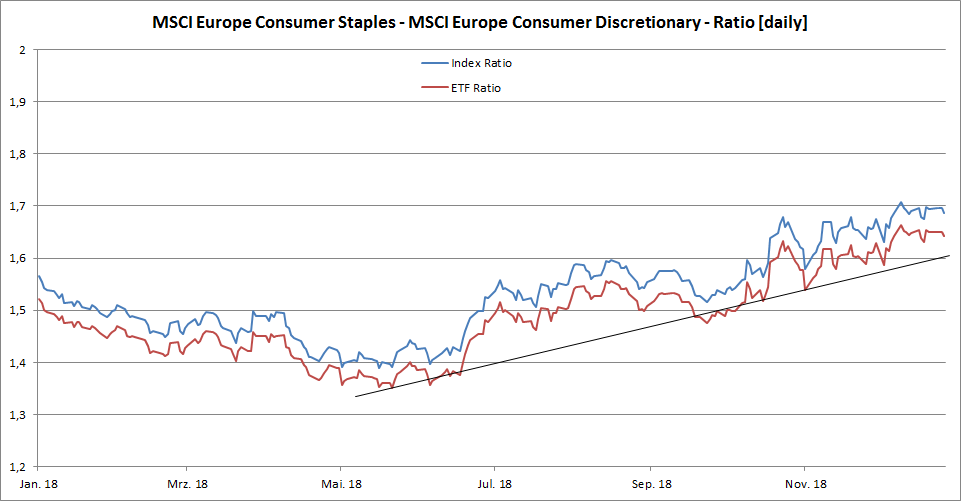

Das man mit Lehrbuch Theorien keinen Erfolg hat ist mir bewusst, jedoch möchte ich auch nicht die mögliche wirkliche Anhebung der Leitzinsen handeln, sondern die jetzige Erwartung des Marktes und tatsächlich verhält sich der Markt seit Anfang '18 passend zu meiner Überlegung.

Wie gesagt läuft für mich momentan alles nach dem Schema: "Buy the rumor, sell the fact." Falls es aber zu einer wirklichen Erhöhung kommen sollte, wird aus den "Gerüchten" halt Realität und man kann den Deal noch weiter halten, falls nicht veräußert man direkt. Wobei nach dem Artikel die nachhaltigeren Auswirkungen einer wirklichen Anhebung korrekt mit berücksichtigt werden sollten.

In dem Artikel ist mir aufgefallen, dass die realen Zinsen teils durch den demografischen Wandel geprägt werden und das, da die Menschen sich auf ein längeres Leben vorbereiten und deutlich mehr Sparen als zuvor. Wer Geld spart, der gibt doch auch weniger für alles mögliche aus und verzichtet dann eher auf etwaige kostspieligere Angelegenheiten (Consumer Discretionary). Das einzige was mich etwas nachdenken lässt, ist hier die Aussage, dass Vermögen in Form von Immobilien aufgebaut wird oder wie würdest du diese Aussage deuten?

Und wenn man das Datum der Tageszeitung mit dem Spread von Consumer Staples und Consumer Discretionary zum gleichen Zeitpunkt vergleicht, so verhält sich der Spread ähnlich wie jetzt. Im Zuge der Erwartung steigt der Spread.

Danke für den Input.

Beste Grüße

Zitat von walker333: Mit solchen VWL Lehrbuch Theorien wirst Du an der Börse jedenfalls keinen Vorteil erwirtschaften können.

Das Wort Zinswende habe ich für mich schon lange gestrichen. Unter Wende verstünde man den Eintritt in eine neue Epoche, also hier: Hohe Zinsen nach zuvor Nullzinsen.

Die Leitzinsentwicklung wird aber seitwärts tendieren. Selbst wenn mal +1% kommen sollte, ist das weiter ein Seitwärtskorridor zwischen knapp unter 0 bis leicht über 1%.

So sieht es das „Institut der deutschen Wirtschaft“ (IW):

Die nächsten 30 Jahre weiter Nullzinsen – Gründe und Schlussfolgerungen

https://finanzmarktwelt.de/die-naechsten-30-jahre-weiter-nul…

Das man mit Lehrbuch Theorien keinen Erfolg hat ist mir bewusst, jedoch möchte ich auch nicht die mögliche wirkliche Anhebung der Leitzinsen handeln, sondern die jetzige Erwartung des Marktes und tatsächlich verhält sich der Markt seit Anfang '18 passend zu meiner Überlegung.

Wie gesagt läuft für mich momentan alles nach dem Schema: "Buy the rumor, sell the fact." Falls es aber zu einer wirklichen Erhöhung kommen sollte, wird aus den "Gerüchten" halt Realität und man kann den Deal noch weiter halten, falls nicht veräußert man direkt. Wobei nach dem Artikel die nachhaltigeren Auswirkungen einer wirklichen Anhebung korrekt mit berücksichtigt werden sollten.

In dem Artikel ist mir aufgefallen, dass die realen Zinsen teils durch den demografischen Wandel geprägt werden und das, da die Menschen sich auf ein längeres Leben vorbereiten und deutlich mehr Sparen als zuvor. Wer Geld spart, der gibt doch auch weniger für alles mögliche aus und verzichtet dann eher auf etwaige kostspieligere Angelegenheiten (Consumer Discretionary). Das einzige was mich etwas nachdenken lässt, ist hier die Aussage, dass Vermögen in Form von Immobilien aufgebaut wird oder wie würdest du diese Aussage deuten?

Und wenn man das Datum der Tageszeitung mit dem Spread von Consumer Staples und Consumer Discretionary zum gleichen Zeitpunkt vergleicht, so verhält sich der Spread ähnlich wie jetzt. Im Zuge der Erwartung steigt der Spread.

Danke für den Input.

Beste Grüße

Handelsidee umgesetzt!

Da ich ausreichend Vertrauen in meine Überlegungen/Analysen hab und bisher kein Argument meine Überlegung eindeutig widerlegen konnte, habe ich mich mal mit passenden ETFs eingedeckt.

Also abwarten wie es sich nächstes Jahr entwickelt.

Beste Grüße

Kannst du da einige Beispiele angeben? Auf welche ETFs konzentrierst du dich, bzw. was siehtst du als Paradebeispiele für non luxurs consumer goods an?

Antwort auf Beitrag Nr.: 59.591.723 von techxxnine am 09.01.19 12:05:28Als "non luxurs consumer goods" sehe ich alle Aktien die nach GICS unter Consumer Staples zusammengefasst werden. Eine Auflistung der entsprechende Zuordnungen findest du direkt bei MSCI.com (https://www.msci.com/gics) oder du kannst es bei wikipedia nachlesen (https://en.wikipedia.org/wiki/Global_Industry_Classification…).

Ich nutze momentan zwei ETFs. Den SPDR MSCI Europe Consumer Staples (ISIN FR0000001745) und den SPDR MSCI Europe Consumer Discretionary (ISIN FR0000001752).

Falls du konkrete Beispiele für die Aktien haben willst findest du auf MSCI.com (https://www.msci.com/constituents) die jeweiligen Zusammensetzungen der Underlyings der beiden ETFs.

Beantwortet das deine Fragen?

Beste Grüße

Ich nutze momentan zwei ETFs. Den SPDR MSCI Europe Consumer Staples (ISIN FR0000001745) und den SPDR MSCI Europe Consumer Discretionary (ISIN FR0000001752).

Falls du konkrete Beispiele für die Aktien haben willst findest du auf MSCI.com (https://www.msci.com/constituents) die jeweiligen Zusammensetzungen der Underlyings der beiden ETFs.

Beantwortet das deine Fragen?

Beste Grüße

Antwort auf Beitrag Nr.: 59.592.617 von PublicCapital am 09.01.19 13:47:26

Danke! Sehr interessant. Warum aber investierst du in einen Discretionary ETF, wenn der Staples Sektor diesen doch outperformen sollte + bei höhren Zinsniveau die Investitionen im Discretionary Sektor geringer werden?

Zitat von PublicCapital: ...

Danke! Sehr interessant. Warum aber investierst du in einen Discretionary ETF, wenn der Staples Sektor diesen doch outperformen sollte + bei höhren Zinsniveau die Investitionen im Discretionary Sektor geringer werden?

Antwort auf Beitrag Nr.: 59.592.806 von techxxnine am 09.01.19 14:15:03

Spread Trade

Ich will den Spread bzw. den Quotient zwischen Staples und Discretionary handeln (also die Linie die für mich quasi das "Konsumverhalten" darstellt) und um das umzusetzen bin ich long Staples und short Discretionary. Zwischenstand

In der Summe ist noch nicht wirklich viel passiert bezüglich meiner Handelsidee und an den Rahmenbedingungen hat sich auch nicht sonderlich viel geändert. Da meine Idee jedoch auf einen möglichen Umschwung in der Zukunft spekuliert, war bzw. ist das Preisverhalten mit einkalkuliert worden und es bleibt weiter abzuwarten wie der Markt sich entwickelt.

Änderung der Forward Guidance

Die EZB will die Zinsen bis mindestens Ende 2019 unverändert lassen.https://www.zeit.de/news/2019-03/07/ezb-will-zinsen-bis-mind…

Dies könnte deutliche Auswirkungen auf meine Handelsidee haben und ich ziehe somit in Betracht mein Risiko gezielt zu reduzieren und abhängig von der Entwicklung der Märkte bzw. ausgehend von der Reaktion der Märkte auf die Nachrichten meine Position am Markt zu reduzieren.

Dennoch ist die Handelsidee insofern noch "aktiv" als das Leitzinsen nicht der einzige Grund für das von mir beschriebene Szenario sein können. Die derzeitige Lage der Weltwirtschaft und die damit verbunden Unsicherheiten bedeuten für viele Investoren "Risk-off" und treibt sie damit zunehmend in Anleihenmärkte sowie in den defensiven Sektor.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 218 | ||

| 199 | ||

| 170 | ||

| 40 | ||

| 39 | ||

| 38 | ||

| 31 | ||

| 30 | ||

| 29 | ||

| 26 |

| Wertpapier | Beiträge | |

|---|---|---|

| 26 | ||

| 25 | ||

| 24 | ||

| 24 | ||

| 21 | ||

| 20 | ||

| 20 | ||

| 19 | ||

| 19 | ||

| 18 |