Adidas: Kaufempfehlung entfällt | Diskussion im Forum

eröffnet am 09.02.19 15:09:51 von

neuester Beitrag 02.05.23 14:36:08 von

neuester Beitrag 02.05.23 14:36:08 von

Beiträge: 59

ID: 1.297.923

ID: 1.297.923

Aufrufe heute: 0

Gesamt: 6.993

Gesamt: 6.993

Aktive User: 0

ISIN: DE000A1EWWW0 · WKN: A1EWWW · Symbol: ADS

224,30

EUR

-0,13 %

-0,30 EUR

Letzter Kurs 09:42:42 Tradegate

Neuigkeiten

| adidas: Prognose angehoben … fliegt jetzt der Deckel weg?Anzeige |

22.04.24 · dpa-AFX |

22.04.24 · dpa-AFX |

22.04.24 · Daniel Saurenz |

22.04.24 · dpa-AFX Analysen |

Werte aus der Branche Freizeit

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5.029,00 | +83.716,67 | |

| 83,00 | +21,17 | |

| 52,50 | +15,23 | |

| 689,75 | +10,00 | |

| 4,9700 | +9,96 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,1750 | -6,82 | |

| 23,010 | -7,78 | |

| 0,7074 | -15,58 | |

| 0,6997 | -21,76 | |

| 2,9600 | -27,80 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 73.266.745 von faultcode am 09.02.23 20:34:25

das Erbe Rorsted:

2.5.

Bruch mit Kanye West -- Investoren verklagen Adidas

https://www.spiegel.de/wirtschaft/bruch-mit-kanye-west-inves…

...

Der Vorwurf: Der Konzern habe schon seit Jahren von problematischen Verhaltensweisen des Rappers gewusst, die Kooperation aber erst im vergangenen Oktober beendet – und dabei keine ausreichenden Vorsichtsmaßnahmen getroffen, um finanzielle Verluste in Grenzen zu halten.

...

Die Klage war am Freitag bei einem Bezirksgericht im US-Bundesstaat Oregon eingereicht worden. Sie richtet sich neben dem Unternehmen mit Sitz in Herzogenaurach auch gegen dessen ehemaligen Konzernchef Kasper Rorsted und Finanzvorstand Harm Ohlmeyer. Sie ist als potenzielle Sammelklage angelegt, der sich andere Investoren anschließen könnten. Als Hauptkläger wird ein Investmentfonds aus dem US-Bundesstaat Virginia genannt.

...

Zitat von faultcode: ... Kleine Firma => schnelleres Aufräumen, große Firma => langsameres Aufräumen.

das Erbe Rorsted:

2.5.

Bruch mit Kanye West -- Investoren verklagen Adidas

https://www.spiegel.de/wirtschaft/bruch-mit-kanye-west-inves…

...

Der Vorwurf: Der Konzern habe schon seit Jahren von problematischen Verhaltensweisen des Rappers gewusst, die Kooperation aber erst im vergangenen Oktober beendet – und dabei keine ausreichenden Vorsichtsmaßnahmen getroffen, um finanzielle Verluste in Grenzen zu halten.

...

Die Klage war am Freitag bei einem Bezirksgericht im US-Bundesstaat Oregon eingereicht worden. Sie richtet sich neben dem Unternehmen mit Sitz in Herzogenaurach auch gegen dessen ehemaligen Konzernchef Kasper Rorsted und Finanzvorstand Harm Ohlmeyer. Sie ist als potenzielle Sammelklage angelegt, der sich andere Investoren anschließen könnten. Als Hauptkläger wird ein Investmentfonds aus dem US-Bundesstaat Virginia genannt.

...

Ganz sicher auch noch…die zahlen sind gut wieso dann plötzlich so ein kurssturtz?

Aber was solls, bin ja nicht dabei nur Watchlist - was rege ich mich also über den Schwachsinn auf - ggf. kaufe ich halt dann bei 80-90 Euro. Jede Rakete kommt eben wieder zurück auf die Erde ...

Die Börse ist echt ein Schnellchecker, war ja nicht abzusehen, dass der Rauswurf zu Verlusten führt und JETZT ist das plötzlich DER Grund für den Kurssturz ... lächerlich, man schiebt sichs so zurecht wie es gerade passt, egal wie schwachsinnig.

Antwort auf Beitrag Nr.: 72.648.326 von faultcode am 27.10.22 13:39:12...

Die Kündigung der Partnerschaft mit dem umstrittenen Rapper Kanye West wird Adidas auch im laufenden Jahr belasten. Zwar prüfe Adidas weiterhin verschiedene Optionen zur künftigen Nutzung seines Bestands an aus der Partnerschaft entstandenen Yeezy-Produkten, jedoch sei mit einem beträchtlichen negativen Effekt bei einem ausbleibenden Verkauf zu rechnen, teilte das Unternehmen am Donnerstag in Herzogenaurach mit.

Dies würde den Umsatz 2023 um rund 1,2 Milliarden Euro und das Betriebsergebnis um rund 500 Millionen Euro schmälern.

...

9.2.

Adidas mit mauer Prognose für 2023 wegen Ende der Yeezy-Partnerschaft

https://www.wallstreet-online.de/nachricht/16542112-adidas-m…

Kleine Firma => schnelleres Aufräumen, große Firma => langsameres Aufräumen.

Die Kündigung der Partnerschaft mit dem umstrittenen Rapper Kanye West wird Adidas auch im laufenden Jahr belasten. Zwar prüfe Adidas weiterhin verschiedene Optionen zur künftigen Nutzung seines Bestands an aus der Partnerschaft entstandenen Yeezy-Produkten, jedoch sei mit einem beträchtlichen negativen Effekt bei einem ausbleibenden Verkauf zu rechnen, teilte das Unternehmen am Donnerstag in Herzogenaurach mit.

Dies würde den Umsatz 2023 um rund 1,2 Milliarden Euro und das Betriebsergebnis um rund 500 Millionen Euro schmälern.

...

9.2.

Adidas mit mauer Prognose für 2023 wegen Ende der Yeezy-Partnerschaft

https://www.wallstreet-online.de/nachricht/16542112-adidas-m…

Kleine Firma => schnelleres Aufräumen, große Firma => langsameres Aufräumen.

Trading Spotlight

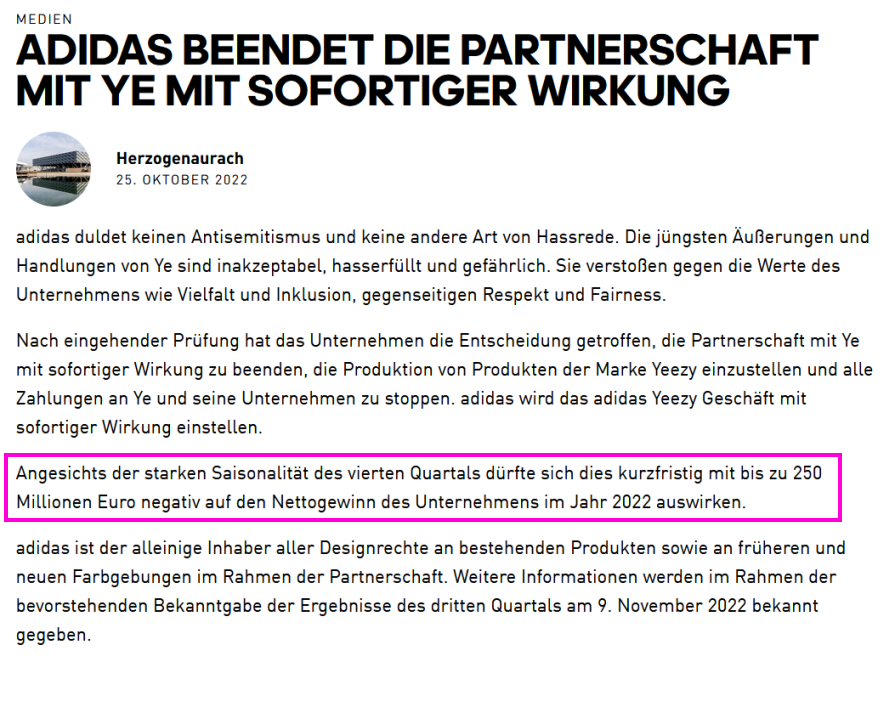

Antwort auf Beitrag Nr.: 72.634.214 von faultcode am 25.10.22 11:09:01nach 2 Wochen hat Rorsted doch noch reagiert:

...

https://www.adidas-group.com/de/medien/newsarchiv/pressemitt…

...

https://www.adidas-group.com/de/medien/newsarchiv/pressemitt…

Echte Profis am Werk - Aktienrückkäufe bei >250€...Warum billig - wenn es auch teurer geht.

Antwort auf Beitrag Nr.: 72.560.377 von faultcode am 11.10.22 22:44:5825.10.

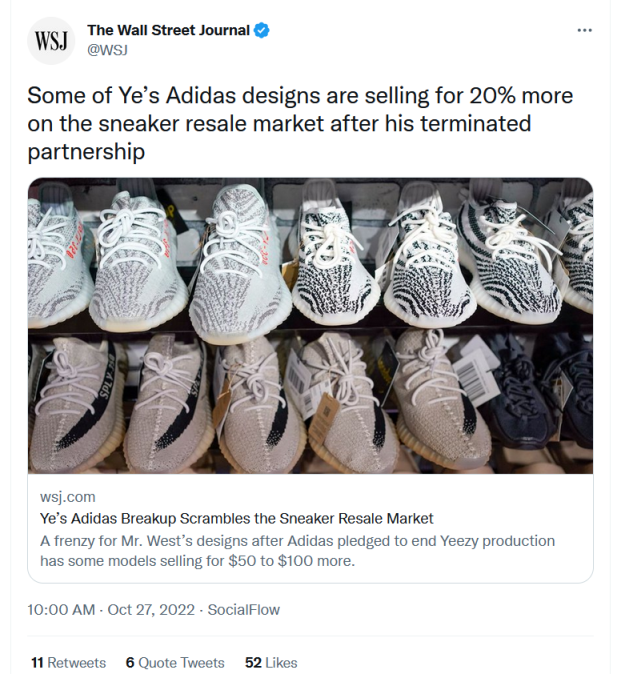

https://www.bloomberg.com/news/articles/2022-10-25/kanye-wes…

...

German sneaker maker Adidas AG is under mounting pressure to sever ties with Ye, after the rapper and designer formerly known as Kanye West made antisemitic remarks.

Ye has been facing growing fallout from comments over the past few weeks targeting Jewish people, including a tweet that resulted in Twitter suspending his account. Film and TV studio MRC said Monday it won’t release a recently completed documentary made with Ye, while over the past month he’s also been dropped by his concert-touring representative and luxury label Balenciaga said it has stopped working with him.

Now, comments Ye made earlier this month have put the spotlight on his relationship with Adidas -- an almost decade-long partnership that Morningstar analyst David Swartz estimates generates about $2 billion in annual revenue for the sportswear maker. Prominent people including TV host Chelsea Handler and former White House staffer Alexander Vindman are publicly questioning the lack of action from Adidas.

The Washington Post reported that over the weekend, footage resurfaced on Twitter of an interview in which Ye said: “I can say antisemitic things and Adidas can’t drop me. Now what?” (*) The episode of the podcast “Drink Champs” was subsequently pulled because Ye also espoused disinformation about the murder of George Floyd, according to the Post. He wore a shirt at the recent Paris fashion week that said “White Lives Matter.”

A representative for Adidas didn’t immediately respond to an email seeking comment sent outside of European business hours.

...

(*) siehe auch:

https://twitter.com/AVindman/status/1583507520554835969

https://www.bloomberg.com/news/articles/2022-10-25/kanye-wes…

...

German sneaker maker Adidas AG is under mounting pressure to sever ties with Ye, after the rapper and designer formerly known as Kanye West made antisemitic remarks.

Ye has been facing growing fallout from comments over the past few weeks targeting Jewish people, including a tweet that resulted in Twitter suspending his account. Film and TV studio MRC said Monday it won’t release a recently completed documentary made with Ye, while over the past month he’s also been dropped by his concert-touring representative and luxury label Balenciaga said it has stopped working with him.

Now, comments Ye made earlier this month have put the spotlight on his relationship with Adidas -- an almost decade-long partnership that Morningstar analyst David Swartz estimates generates about $2 billion in annual revenue for the sportswear maker. Prominent people including TV host Chelsea Handler and former White House staffer Alexander Vindman are publicly questioning the lack of action from Adidas.

The Washington Post reported that over the weekend, footage resurfaced on Twitter of an interview in which Ye said: “I can say antisemitic things and Adidas can’t drop me. Now what?” (*) The episode of the podcast “Drink Champs” was subsequently pulled because Ye also espoused disinformation about the murder of George Floyd, according to the Post. He wore a shirt at the recent Paris fashion week that said “White Lives Matter.”

A representative for Adidas didn’t immediately respond to an email seeking comment sent outside of European business hours.

...

(*) siehe auch:

https://twitter.com/AVindman/status/1583507520554835969

Antwort auf Beitrag Nr.: 72.501.180 von faultcode am 30.09.22 12:18:54

Adidas auf dem besten Weg dahin:

21.10.

...

Vor allem die Adidas-Aktie prägte das negative Bild im Dax wegen erneut gekappter Jahresprognosen. Dafür verantwortlich gemacht wurden teils hausgemachte Probleme in China, eine schleppende Nachfrage in vielen Ländern und steigende Kosten. Die Papiere sackten um knapp zehn Prozent ab auf ein neuerliches Tief seit 2016. In den zehn Jahren der Beobachtung des Sportartikelsektors sei die Stimmung nie so negativ gewesen, sagte die JPMorgan-Expertin Chiara Battistini.

...

https://www.wallstreet-online.de/nachricht/16089506-aktien-f…

___

Was Kleinanleger mMn immer wieder gerne falsch machen: die Mächtigkeit von übergeordneten Trends ab dem mittelfristigen Bereich zu unterschätzen (ich will mich da mitunter nicht ausnehmen )

)

Oben z.B. sieht man ganz gut, wie Adidas an der GD50 im Juli und August wiederholt scheitert: gute Profis lassen dann die Finger von so einer Aktie und gucken einfach nur weiter zu

Gap-Trader könnten natürlich kurzfristig darauf spekulieren, daß Adidas als technische Reaktion wieder in den Bereich > EUR110 zurückläuft.

Zitat von faultcode: see you at 80 EURO bis spätestens Ende 2023 mMn:

...

Adidas auf dem besten Weg dahin:

21.10.

...

Vor allem die Adidas-Aktie prägte das negative Bild im Dax wegen erneut gekappter Jahresprognosen. Dafür verantwortlich gemacht wurden teils hausgemachte Probleme in China, eine schleppende Nachfrage in vielen Ländern und steigende Kosten. Die Papiere sackten um knapp zehn Prozent ab auf ein neuerliches Tief seit 2016. In den zehn Jahren der Beobachtung des Sportartikelsektors sei die Stimmung nie so negativ gewesen, sagte die JPMorgan-Expertin Chiara Battistini.

...

https://www.wallstreet-online.de/nachricht/16089506-aktien-f…

___

Was Kleinanleger mMn immer wieder gerne falsch machen: die Mächtigkeit von übergeordneten Trends ab dem mittelfristigen Bereich zu unterschätzen (ich will mich da mitunter nicht ausnehmen

)

)Oben z.B. sieht man ganz gut, wie Adidas an der GD50 im Juli und August wiederholt scheitert: gute Profis lassen dann die Finger von so einer Aktie und gucken einfach nur weiter zu

Gap-Trader könnten natürlich kurzfristig darauf spekulieren, daß Adidas als technische Reaktion wieder in den Bereich > EUR110 zurückläuft.

22.04.24 · dpa-AFX · Alstom |

22.04.24 · dpa-AFX · adidas |

22.04.24 · Daniel Saurenz · BASF |

22.04.24 · dpa-AFX · Nike (B) |

21.04.24 · dpa-AFX · Alstom |

21.04.24 · wO Chartvergleich · ATOSS Software |

21.04.24 · dpa-AFX · Nike (B) |

20.04.24 · wO Chartvergleich · ABB |

19.04.24 · dpa-AFX · adidas |

| Zeit | Titel |

|---|---|

| 19.04.24 | |

| 22.03.24 | |

| 05.02.24 |