Pure Alumina (PUA) – HPA statt Gold - 500 Beiträge pro Seite

eröffnet am 15.04.19 09:04:26 von

neuester Beitrag 29.10.19 21:44:54 von

neuester Beitrag 29.10.19 21:44:54 von

Beiträge: 295

ID: 1.301.992

ID: 1.301.992

Aufrufe heute: 0

Gesamt: 11.120

Gesamt: 11.120

Aktive User: 0

ISIN: AU0000028763 · WKN: A2N8WG

0,0025

EUR

0,00 %

0,0000 EUR

Letzter Kurs 17.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3900 | +13,01 | |

| 0,7000 | +11,11 | |

| 1,4000 | +10,24 | |

| 37,18 | +10,00 | |

| 17,930 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5900 | -8,09 | |

| 2,1800 | -9,17 | |

| 69,05 | -9,48 | |

| 154,95 | -9,76 | |

| 0,7997 | -12,16 |

Ich versuche eine Reanimation dieses threads, vielleicht ist noch jemand investiert bzw. interessiert.

Das Goldvorkommen "Hill End" soll verkauft werden, stattdessen Fokussierung auf High Pure Alumina (HPA).

Offen ist, wieviel für Hill End erlöst werden kann, sollten jedoch ein paar Mios zusammenkommen, hätte man zunächst ausreichend Kapital und eine Verwässerung - wie bei klammen Juniors üblich - stünde imo zunächst nicht auf der Agenda.

Würde mir einen sachlichen + kritischen Meinungsaustausch wünschen, insbesondere Einschätzungen zum Mitbewerberumfeld im Vergleich zu PUA.

Hier mal die „aktuelle“ Präsentation:

https://purealumina.com.au/upload/pages/20180808114720/heg-p…

Ich bin mit einer niedrigen 5-stelligen Stückzahl als Beimischung rein, um ein Bein im HPA-Markt zu haben.

Tolga Kumova (Top Ten Investor) hatte bereits bei Syrah (Graphit) die richtige Nase und bei Canyon Res. (CAY/Bauxit)) scheint er auch richtig zu liegen…

Das Goldvorkommen "Hill End" soll verkauft werden, stattdessen Fokussierung auf High Pure Alumina (HPA).

Offen ist, wieviel für Hill End erlöst werden kann, sollten jedoch ein paar Mios zusammenkommen, hätte man zunächst ausreichend Kapital und eine Verwässerung - wie bei klammen Juniors üblich - stünde imo zunächst nicht auf der Agenda.

Würde mir einen sachlichen + kritischen Meinungsaustausch wünschen, insbesondere Einschätzungen zum Mitbewerberumfeld im Vergleich zu PUA.

Hier mal die „aktuelle“ Präsentation:

https://purealumina.com.au/upload/pages/20180808114720/heg-p…

Ich bin mit einer niedrigen 5-stelligen Stückzahl als Beimischung rein, um ein Bein im HPA-Markt zu haben.

Tolga Kumova (Top Ten Investor) hatte bereits bei Syrah (Graphit) die richtige Nase und bei Canyon Res. (CAY/Bauxit)) scheint er auch richtig zu liegen…

Antwort auf Beitrag Nr.: 60.355.222 von Fackelmann am 15.04.19 09:04:26Tradinghalt - doch Finanzierung../ KE

Welche Summen werden bei Hill End erwartet? Konnte dazu noch nichts finden..

Außerdem schleierhaft für mich wie hoch die Produktion (5N) von Solar Saphir im letzten Jahr war, habe mal ne Mail versandt, mal sehen, ob sie antworten.

Performance von Bruda Tolga:

Syrah: bei ca. 2,5 rein und auch ca. bei 2,5 wieder raus, aber in Produktion gebracht, ist natürlich ne Leistung, 500 Mio. Kapital beschafft

Alderan und Cobalt Bude: -80 %, Ausgang offen

CAY, Kursverdopplung fand statt bevor er eingestiegen ist.

Er könnte Marketingtechnisch deutlich besser sein, als andere CEO´s, öffnet Türen von Geldgebern

Habe gestern den Fuß in die Tür gestellt, Chartechnisch noch kein Kaufsignal...

Marketcap: 6-7 Mio. ist spannend.

Gute Trades

Welche Summen werden bei Hill End erwartet? Konnte dazu noch nichts finden..

Außerdem schleierhaft für mich wie hoch die Produktion (5N) von Solar Saphir im letzten Jahr war, habe mal ne Mail versandt, mal sehen, ob sie antworten.

Performance von Bruda Tolga:

Syrah: bei ca. 2,5 rein und auch ca. bei 2,5 wieder raus, aber in Produktion gebracht, ist natürlich ne Leistung, 500 Mio. Kapital beschafft

Alderan und Cobalt Bude: -80 %, Ausgang offen

CAY, Kursverdopplung fand statt bevor er eingestiegen ist.

Er könnte Marketingtechnisch deutlich besser sein, als andere CEO´s, öffnet Türen von Geldgebern

Habe gestern den Fuß in die Tür gestellt, Chartechnisch noch kein Kaufsignal...

Marketcap: 6-7 Mio. ist spannend.

Gute Trades

Antwort auf Beitrag Nr.: 60.375.490 von N.Y. am 17.04.19 12:32:01Moin,

ich hoffe der TH ist wg. des Verkaufs von Hill End, denn PUA braucht Kapital, um Sapphire zu schlucken.

Eine Verwässerung wird imo so oder so zeitnah kommen - hoffentlich dickflüssig

ich hoffe der TH ist wg. des Verkaufs von Hill End, denn PUA braucht Kapital, um Sapphire zu schlucken.

Eine Verwässerung wird imo so oder so zeitnah kommen - hoffentlich dickflüssig

Antwort auf Beitrag Nr.: 60.376.135 von Fackelmann am 17.04.19 13:53:25nee, leider nicht wg. Hill End, Kaufpreisfinanzierung Solar Saphir..

https://www.asx.com.au/asx/share-price-research/company/PUA

https://www.asx.com.au/asx/share-price-research/company/PUA

Hier wollte ich auch mal GUTEN Tag sagen.

Ich halte Diese Aktie nicht,

KANN aber noch passieren.

Ich halte Diese Aktie nicht,

KANN aber noch passieren.

Trading Spotlight

Antwort auf Beitrag Nr.: 60.376.135 von Fackelmann am 17.04.19 13:53:251 P.S.

Das Goldprojekt werden Sie vielleicht verkaufen, können.

Aber Dafür werden Sie, m.E., kein "Vermögen" erlösen.

Vorsichtig gesagt.

Anders: Also Das, Transaction CLOSING, wäre, m.E., schon "Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad.

Das Goldprojekt werden Sie vielleicht verkaufen, können.

Aber Dafür werden Sie, m.E., kein "Vermögen" erlösen.

Vorsichtig gesagt.

Anders: Also Das, Transaction CLOSING, wäre, m.E., schon "Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad.

Antwort auf Beitrag Nr.: 60.385.432 von Popeye82 am 18.04.19 15:59:21Kommuniziere konstruktiv, klar und konkret.

Neuer Versuch ?

Neuer Versuch ?

Antwort auf Beitrag Nr.: 60.385.528 von Fackelmann am 18.04.19 16:14:41LesePROBLEME??

Stelle Deine Frage.

Klar UND konkret.

manmanman, ist ja echt gruselig in Der "Virtual"Welt geworden.

Stelle Deine Frage.

Klar UND konkret.

manmanman, ist ja echt gruselig in Der "Virtual"Welt geworden.

Antwort auf Beitrag Nr.: 60.385.432 von Popeye82 am 18.04.19 15:59:21

Mit wieviel "Rückenwind" rechnest du bei vollzogener Übernnahme ?

Sorry - aber für mich hatte dein Beitrag die Aussagekraft von "Wenn der Hahn kräht auf dem Mist, ändert sich das Wetter - oder es bleibt, wie es ist.

Zitat von Popeye82: 1 P.S.

Das Goldprojekt werden Sie vielleicht verkaufen, können.

Aber Dafür werden Sie, m.E., kein "Vermögen" erlösen.

Vorsichtig gesagt.

Geht's konkreter ? Wieviel in etwa nach deiner Einschätzung ?

Anders: Also Das, Transaction CLOSING, wäre, m.E., schon "Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad.

Mit wieviel "Rückenwind" rechnest du bei vollzogener Übernnahme ?

Sorry - aber für mich hatte dein Beitrag die Aussagekraft von "Wenn der Hahn kräht auf dem Mist, ändert sich das Wetter - oder es bleibt, wie es ist.

Antwort auf Beitrag Nr.: 60.385.774 von Fackelmann am 18.04.19 16:45:47

Ich kann Dir Keine (Genauere) Summe nennen.

Aber ich nenne Dir Was.

Guck Dir Das Projekt mal an!

Was fällt AUF??

Das hat -bis Jetzt- (noch) nicht gerade "Viel" vorzuweisen.

Auf HC spekulieren Sie Ja auch.

Was Das MAY "rein"bringt.

Ob Das Ein NENNENSWERTER "Tropfen", auf Den Stein, ist/wird.

Woran ich eeeeeher "ziemlich Zweifel" habe.

Wenn Du Eine Summe wissen willst, ich würde Darauf setzen:

Im Schlechtesten Fall nur ein "paar 100k" (A$).

Im BESTEN Eine NIEDRIGE "Mio" Summe.

Das ist aber Nix "Gross"artig Relevantes, im VERHÄLTNIS zum Kapitalbedarf, going FORWARD.

na GEHT doch

Denkst Du ich wühle Da mit im Data Room rum, oder Was??Ich kann Dir Keine (Genauere) Summe nennen.

Aber ich nenne Dir Was.

Guck Dir Das Projekt mal an!

Was fällt AUF??

Das hat -bis Jetzt- (noch) nicht gerade "Viel" vorzuweisen.

Auf HC spekulieren Sie Ja auch.

Was Das MAY "rein"bringt.

Ob Das Ein NENNENSWERTER "Tropfen", auf Den Stein, ist/wird.

Woran ich eeeeeher "ziemlich Zweifel" habe.

Wenn Du Eine Summe wissen willst, ich würde Darauf setzen:

Im Schlechtesten Fall nur ein "paar 100k" (A$).

Im BESTEN Eine NIEDRIGE "Mio" Summe.

Das ist aber Nix "Gross"artig Relevantes, im VERHÄLTNIS zum Kapitalbedarf, going FORWARD.

Antwort auf Beitrag Nr.: 60.386.197 von Popeye82 am 18.04.19 17:47:21Ich rede, natürlich, von Der FIXsumme.

Inkl. "Boni"Strukturierung kann/vmtl "wird" natürlich "Mehr" "drin" sein.

Aber Die greifen, weitgehend, Ja erst in GEWISSEN("Royalty", etc.blabla.) Szenarien.

Inkl. "Boni"Strukturierung kann/vmtl "wird" natürlich "Mehr" "drin" sein.

Aber Die greifen, weitgehend, Ja erst in GEWISSEN("Royalty", etc.blabla.) Szenarien.

Antwort auf Beitrag Nr.: 60.386.278 von Popeye82 am 18.04.19 17:57:04Wenn du mit mir vernünftig kommunizieren willst, solltest du von deinem Ross versuchen runterzukommen („geht doch“).

Du scheinst es gern persönlich zu haben, wenn ich deine Ratschläge gegenüber Boersiback lese.

Deine Kommentare erscheinen mir oft einfach rätselhaft:

Selbst aber schreibst du ständig in Versalien, auch gern fett, generell wohl gern kryptisch/nebulös.

Merkwürdige Attitude.

Vielleicht solltest du deinen Mitteilungsdrang auf weniger threads verteilen und dafür konkreter werden.

Mag sein, dass andere dein - imo - Geschwurbel nicht kritisieren mögen, ich bin stets für eine klare Sprache.

Ist für alle dienlicher...

Du scheinst es gern persönlich zu haben, wenn ich deine Ratschläge gegenüber Boersiback lese.

Deine Kommentare erscheinen mir oft einfach rätselhaft:

Zitat von Popeye82: ---->P<----.S.

Warum schreiben Sie eigentlich immer so "GROSS"(+"fett") ?

Denken Sie ich kann nicht lesen ?????

Selbst aber schreibst du ständig in Versalien, auch gern fett, generell wohl gern kryptisch/nebulös.

Merkwürdige Attitude.

Vielleicht solltest du deinen Mitteilungsdrang auf weniger threads verteilen und dafür konkreter werden.

Mag sein, dass andere dein - imo - Geschwurbel nicht kritisieren mögen, ich bin stets für eine klare Sprache.

Ist für alle dienlicher...

Antwort auf Beitrag Nr.: 60.386.347 von Fackelmann am 18.04.19 18:05:48fett, Gross, usw.

Jeder hat Seinen Style.

BITTE akzeptieren.

Jeder hat Seinen Style.

BITTE akzeptieren.

Antwort auf Beitrag Nr.: 60.385.432 von Popeye82 am 18.04.19 15:59:21

Doppelgänger ? Identitätenklau ? 🤥

🤥

Doppelgänger ? Identitätenklau ?

🤥

🤥

Antwort auf Beitrag Nr.: 60.388.918 von Fackelmann am 19.04.19 08:38:131 User kann in ZWEI Welten existieren.

Dies nennt sich PARALLELwelten.

Dies nennt sich PARALLELwelten.

Antwort auf Beitrag Nr.: 60.388.918 von Fackelmann am 19.04.19 08:38:13Aber Fackelmann,

Eine Frage.

Kann es sein dass Du Dich DIe Letzten 2, 3 Jahre nochmal ganz schön geändert hast??

Ich hatte nur Den Eindruck dass Du Dich in der, Stück weiter Zurückliegenden, Vergangenheit, "fast nur mit Dem Zerfetzen von BB-promoteten Aktien beschäftigt" hast,

Zuletzt aber Den Eindruck gewonnen dass Du auch Mehr und Mehr nach Eigenen vielleicht Möglichkeiten, vielleicht Interessanten Aktien, Eigenen Anlageaktien Dich umschaust.

Kommt Das bisschen hin, dass da nochmal so Ein "Change" war??

Das ist nur Ein Eindruck, aber, ggf, total Positiv gemeint.

Eine Frage.

Kann es sein dass Du Dich DIe Letzten 2, 3 Jahre nochmal ganz schön geändert hast??

Ich hatte nur Den Eindruck dass Du Dich in der, Stück weiter Zurückliegenden, Vergangenheit, "fast nur mit Dem Zerfetzen von BB-promoteten Aktien beschäftigt" hast,

Zuletzt aber Den Eindruck gewonnen dass Du auch Mehr und Mehr nach Eigenen vielleicht Möglichkeiten, vielleicht Interessanten Aktien, Eigenen Anlageaktien Dich umschaust.

Kommt Das bisschen hin, dass da nochmal so Ein "Change" war??

Das ist nur Ein Eindruck, aber, ggf, total Positiv gemeint.

Antwort auf Beitrag Nr.: 60.390.136 von Popeye82 am 19.04.19 12:59:201. zum Vorposting "Parallelwelten": Mit 2 sehr unterschiedlichen Einschätzungen binnen 24 h ...

Ich frage mich, woher der Sinneswandel + was treibt ihn an, sich "überall" zu Wort zu melden ?

2. Mein Hobby ist eigentlich nur der ZIMTU-Klüngel (teilw.), sprich 2 - 3 Werte, sonst käme ich ja auf deine Anzahl von Beiträgen

Ich halte auch einige Pennystocks, aber ich pushe nicht inhaltsleer wie die knappe handvoll meiner Spezis - z.B. auf CCE, PSE, FYI.

Manche meiner Werte werden z.B. auf w:o überhaupt nicht "diskutiert" und wenn ich mir das Niveau in einigen threads anschaue, vermisse ich auch nichts.

Wenn du mein Profil angeschaut haben solltest, wirst du wahrscheinlich festgestellt haben, dass ich bei meinen Werten eher zurückhaltend bin, wie übrigens auch zahlreiche andere user in den betreffenden threads. Sehr angenehm.

Wozu jeden Tag eine Sau durchs Dorf treiben, wenn es nichts zu berichten gibt ?

Es gibt einfach zu viele Kindsköppe, die sich bei ihrer Pusherei - Fokus: FYI - einbilden, für sich pos. Effekte erzielen zu können.

Ich frage mich, woher der Sinneswandel + was treibt ihn an, sich "überall" zu Wort zu melden ?

2. Mein Hobby ist eigentlich nur der ZIMTU-Klüngel (teilw.), sprich 2 - 3 Werte, sonst käme ich ja auf deine Anzahl von Beiträgen

Ich halte auch einige Pennystocks, aber ich pushe nicht inhaltsleer wie die knappe handvoll meiner Spezis - z.B. auf CCE, PSE, FYI.

Manche meiner Werte werden z.B. auf w:o überhaupt nicht "diskutiert" und wenn ich mir das Niveau in einigen threads anschaue, vermisse ich auch nichts.

Wenn du mein Profil angeschaut haben solltest, wirst du wahrscheinlich festgestellt haben, dass ich bei meinen Werten eher zurückhaltend bin, wie übrigens auch zahlreiche andere user in den betreffenden threads. Sehr angenehm.

Wozu jeden Tag eine Sau durchs Dorf treiben, wenn es nichts zu berichten gibt ?

Es gibt einfach zu viele Kindsköppe, die sich bei ihrer Pusherei - Fokus: FYI

- einbilden, für sich pos. Effekte erzielen zu können.

Antwort auf Beitrag Nr.: 60.388.918 von Fackelmann am 19.04.19 08:38:13Halten Sie Diese Frage denn für UNberechtigt??

"mit 2 sehr unterschiedlichen Einschätzungen binnen 24 h ..."

Unterschiedlich?

Nööööööööööööööööööööööööööö.

Wo "Beisst" sich da Was?

Ich versuche grds eigentlich sehr, sehr "homogen" vorzugehen

(weil "Börse/Firmen/Entwicklung, Meiner Auffassung, auch was i.P. Organisches sind,

und Es m.M. auch(nicht nur "Präsi Konzepte reiten"!!! Dafür BEDARF),

und kann da, jedenfalls, Nix Derartiges entdecken.

"mit 2 sehr unterschiedlichen Einschätzungen binnen 24 h ..."

Unterschiedlich?

Nööööööööööööööööööööööööööö.

Wo "Beisst" sich da Was?

Ich versuche grds eigentlich sehr, sehr "homogen" vorzugehen

(weil "Börse/Firmen/Entwicklung, Meiner Auffassung, auch was i.P. Organisches sind,

und Es m.M. auch(nicht nur "Präsi Konzepte reiten"!!! Dafür BEDARF),

und kann da, jedenfalls, Nix Derartiges entdecken.

Antwort auf Beitrag Nr.: 60.390.514 von Fackelmann am 19.04.19 14:44:03 Manche meiner Werte werden z.B. auf w:o überhaupt nicht "diskutiert" und wenn ich mir das Niveau in einigen threads anschaue, vermisse ich auch nichts.

_________________________________________________________________________

Just One Add.

Kommt "bekannt" Vor.

Diverse Meiner sind deutschlandweit, schätze ich, 0,0 bekannt.

_________________________________________________________________________

Just One Add.

Kommt "bekannt" Vor.

Diverse Meiner sind deutschlandweit, schätze ich, 0,0 bekannt.

Antwort auf Beitrag Nr.: 60.390.550 von Popeye82 am 19.04.19 14:55:12>>… it would EXTREMELY improve PUA<< auf HC

>>…"Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad<< auf w:o

Also wenn zwischen diesen Einschätzungen (erheblich verbessern : etwas R'wind)) kein erheblicher Unterschied liegt…

>>…"Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad<< auf w:o

Also wenn zwischen diesen Einschätzungen (erheblich verbessern : etwas R'wind)) kein erheblicher Unterschied liegt…

Antwort auf Beitrag Nr.: 60.390.622 von Fackelmann am 19.04.19 15:28:52manmanman, Sie müssen aber schon noch Etwas draufsatteln.

Zitat2, Bezug: Goldprojekt(everkauf).

Zitat1, Bezug: ABSCHLIESSEN, Übernahme.

Das sind GANZ Andere Sachen.

Und macht, m.E., TOTALLY Sinn.

Zitat2, Bezug: Goldprojekt(everkauf).

Zitat1, Bezug: ABSCHLIESSEN, Übernahme.

Das sind GANZ Andere Sachen.

Und macht, m.E., TOTALLY Sinn.

Antwort auf Beitrag Nr.: 60.390.700 von Popeye82 am 19.04.19 16:04:41Mach es doch einfach:

Worauf bezieht sich denn nun "EXTREMELY improve"

Ich bin zu schlicht gestrickt, um deine verklausulierten Postings zu verstehen. Erklär's mal nem Dummen.

Worauf bezieht sich denn nun "EXTREMELY improve"

Ich bin zu schlicht gestrickt, um deine verklausulierten Postings zu verstehen. Erklär's mal nem Dummen.

Antwort auf Beitrag Nr.: 60.390.754 von Fackelmann am 19.04.19 16:27:33Na klar.

Meine Meinung, bzw. Eindruck:

Wenn Sie Die ("Polar Sapphire") Übernahme ABSCHLIESSEN, würden,

dann würde Es Die Firma "Pure Aluminae", Deren Projekte, EXTREM aufwerten, ver"bessern".

Und Dazu habe ich nachgefragt.

Ob da Widerspruch besteht.

Oder sagt Ihr -Veto??

Meine Meinung, bzw. Eindruck:

Wenn Sie Die ("Polar Sapphire") Übernahme ABSCHLIESSEN, würden,

dann würde Es Die Firma "Pure Aluminae", Deren Projekte, EXTREM aufwerten, ver"bessern".

Und Dazu habe ich nachgefragt.

Ob da Widerspruch besteht.

Oder sagt Ihr -Veto??

Antwort auf Beitrag Nr.: 60.391.057 von Popeye82 am 19.04.19 18:10:02Keineswegs.

Aber hier steht zu lesen:

>>Also Das, Transaction CLOSING, wäre, m.E., schon "Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad<<

Ist doch ein deutlicer Unterschied zu "EXTREMELY" - oder ?

Aber hier steht zu lesen:

>>Also Das, Transaction CLOSING, wäre, m.E., schon "Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad<<

Ist doch ein deutlicer Unterschied zu "EXTREMELY" - oder ?

Antwort auf Beitrag Nr.: 60.391.228 von Fackelmann am 19.04.19 19:01:09Fackelmann,

Das ist ja ganz süss.

Aber Du musst schon ---->RICHTIG<---- lesen.

Ansonsten sind Es Die Diskussionen mit Dir i.P. nicht wert.

Du würfelst Hier EInen Blödsinn zusammen,

den ich GETRENNT geschrieben habe.

Aufklärung, NOCHMALS: Post21.

In Dieser "Virtual"welt wundert Mich echt nicht mehr Viel,

Wir können aber auch Das "ABC" nochmal durchgehen.

Das ist ja ganz süss.

Aber Du musst schon ---->RICHTIG<---- lesen.

Ansonsten sind Es Die Diskussionen mit Dir i.P. nicht wert.

Du würfelst Hier EInen Blödsinn zusammen,

den ich GETRENNT geschrieben habe.

Aufklärung, NOCHMALS: Post21.

In Dieser "Virtual"welt wundert Mich echt nicht mehr Viel,

Wir können aber auch Das "ABC" nochmal durchgehen.

Antwort auf Beitrag Nr.: 60.391.435 von Popeye82 am 19.04.19 19:41:54Vielleicht kannst du j nachvollziehen, dass sich „transaction closing“ sowohl beziehen kann auf

- den Verkauf von „Hill End“

- die Akquisition von Sapphire

Aber klar, es liegt nicht an den eigenen, fragmentarischen + kryptischen Formulierungen, sonder schuld haben die anderen.

Welche Assoziationen werden bei meinem Gegenüber mit meinen Worten geweckt? Darüber solltest du dir Gedanken machen, zumindest dann, wenn du willst, dass der andere mich so versteht wie du verstanden werden willst.

Wie ich schon eingangs und vor dieser Diskussion vorschlug, kommuniziere konstruktiv, klar und konkret.

- den Verkauf von „Hill End“

- die Akquisition von Sapphire

Aber klar, es liegt nicht an den eigenen, fragmentarischen + kryptischen Formulierungen, sonder schuld haben die anderen.

Welche Assoziationen werden bei meinem Gegenüber mit meinen Worten geweckt? Darüber solltest du dir Gedanken machen, zumindest dann, wenn du willst, dass der andere mich so versteht wie du verstanden werden willst.

Wie ich schon eingangs und vor dieser Diskussion vorschlug, kommuniziere konstruktiv, klar und konkret.

Antwort auf Beitrag Nr.: 60.391.744 von Fackelmann am 19.04.19 21:09:48Nein.

Das ist Blödsinn.

BS.

Bezug Nr24:

" >>Also Das, Transaction CLOSING, wäre, m.E., schon "Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad<<"

Inhalt war GANZ, GANZ klar Schreiben Nr6.

Welches, KLAR, Den Bezug zum Goldprojekt(everkauf) hatte.

" Ist doch ein deutlicer Unterschied zu "EXTREMELY" - oder ? "

"EXTREMELY" hatte GANZ klar, (Originär-), Bezug auf Schreiben Nr14.

Welches GANZ, GANZ klar Den Bezug auf Die (Beabsichtigte) Übernahme hatte.

Ist Das sooooooo schwierig, Herr Fackel??

Ich habe Das SEHR klar ausgedrückt,

und Du hast Das, Alles, durcheinandergebracht.

Ich spasse nicht.

Bei Mir haut Alles "Hin".

DU musst DIch Hier mal Ein bisschen "moving".

Das ist Blödsinn.

BS.

Bezug Nr24:

" >>Also Das, Transaction CLOSING, wäre, m.E., schon "Etwas" Rückenwind, aber Ein "riesen" Sprung Vorwärts nicht grad<<"

Inhalt war GANZ, GANZ klar Schreiben Nr6.

Welches, KLAR, Den Bezug zum Goldprojekt(everkauf) hatte.

" Ist doch ein deutlicer Unterschied zu "EXTREMELY" - oder ? "

"EXTREMELY" hatte GANZ klar, (Originär-), Bezug auf Schreiben Nr14.

Welches GANZ, GANZ klar Den Bezug auf Die (Beabsichtigte) Übernahme hatte.

Ist Das sooooooo schwierig, Herr Fackel??

Ich habe Das SEHR klar ausgedrückt,

und Du hast Das, Alles, durcheinandergebracht.

Ich spasse nicht.

Bei Mir haut Alles "Hin".

DU musst DIch Hier mal Ein bisschen "moving".

Die news von heute wird erst mal weiter auf den Kurs drücken:

Pure Alumina to raise $1.25m via SPP to assist with pivotal HPA acquisition

Pure Alumina Limited (ASX: PUA) is pleased to announce that it intends to make an offer to Eligible Shareholders to participate in a Share Purchase Plan to raise circa $1.25 million (SPP). The SPP is partially underwritten up to A$770,000 by Patersons Securities Limited and CPS Capital Group Pty Ltd (together the Joint Underwriters). The mandate also gives the Joint Underwriters the right to facilitate an additional “top up” placement to raise up to $500,000(Top Up Placement), subject to the Company having the available placement capacity pursuant to ASX Listing Rules 7.1 and 7.1A. The offer price for both the SPP and Top Up Placement (Offer Price) will be determined by applying a 20% discount to the volume-weighted average price (VWAP) of fully paid ordinary shares in the capital of the Company (Shares) over the five trading days, on which the Sharestrade, prior to Tuesday 28 May 2019, being the proposed issue date under the SPP (SPP Issue Date). The proceeds from the SPP and, if applicable, the Top Up Placement will be used to fund the Company’s ongoing working capital requirements as Pure Alumina works to complete the transformational acquisition of Canadian-based high purity alumina (HPA) producer Polar Sapphire Limited (Polar Acquisition) (see ASX release dated March 21, 2019). The Company is currently examining the various options to fund the Polar Acquisition. The SPP provides the opportunity for Eligible Shareholder to each subscribe for up to $15,000 worth of Shares, subject to scale back, without incurring brokerage or transaction costs. Eligible Shareholders are defined as those persons holding Shares with a registered address in Australia or New Zealand as at 7.00pm (AEST) on 18 April 2019 (Record Date). The Joint Underwriters obligations to partially underwrite the SPP are conditional upon:-the Company preparing a SPP and offer document that complies with all legal and regulatory requirements; ...

Quelle: https://bit.ly/2VnAKs4

Pure Alumina to raise $1.25m via SPP to assist with pivotal HPA acquisition

Pure Alumina Limited (ASX: PUA) is pleased to announce that it intends to make an offer to Eligible Shareholders to participate in a Share Purchase Plan to raise circa $1.25 million (SPP). The SPP is partially underwritten up to A$770,000 by Patersons Securities Limited and CPS Capital Group Pty Ltd (together the Joint Underwriters). The mandate also gives the Joint Underwriters the right to facilitate an additional “top up” placement to raise up to $500,000(Top Up Placement), subject to the Company having the available placement capacity pursuant to ASX Listing Rules 7.1 and 7.1A. The offer price for both the SPP and Top Up Placement (Offer Price) will be determined by applying a 20% discount to the volume-weighted average price (VWAP) of fully paid ordinary shares in the capital of the Company (Shares) over the five trading days, on which the Sharestrade, prior to Tuesday 28 May 2019, being the proposed issue date under the SPP (SPP Issue Date). The proceeds from the SPP and, if applicable, the Top Up Placement will be used to fund the Company’s ongoing working capital requirements as Pure Alumina works to complete the transformational acquisition of Canadian-based high purity alumina (HPA) producer Polar Sapphire Limited (Polar Acquisition) (see ASX release dated March 21, 2019). The Company is currently examining the various options to fund the Polar Acquisition. The SPP provides the opportunity for Eligible Shareholder to each subscribe for up to $15,000 worth of Shares, subject to scale back, without incurring brokerage or transaction costs. Eligible Shareholders are defined as those persons holding Shares with a registered address in Australia or New Zealand as at 7.00pm (AEST) on 18 April 2019 (Record Date). The Joint Underwriters obligations to partially underwrite the SPP are conditional upon:-the Company preparing a SPP and offer document that complies with all legal and regulatory requirements; ...

Quelle: https://bit.ly/2VnAKs4

Antwort auf Beitrag Nr.: 60.401.409 von mge am 23.04.19 08:40:19Ja, kann sein.

Gefällt Mir trotzdem erstmal Die Meldung.

Bei Den Australiern ist Es "eben" oft so, dass Wenn Die 5$ (Neu) reinholen wollen, 2 Mrd. Neue Shares gedruckt werden müssen.

Gefällt Mir trotzdem erstmal Die Meldung.

Bei Den Australiern ist Es "eben" oft so, dass Wenn Die 5$ (Neu) reinholen wollen, 2 Mrd. Neue Shares gedruckt werden müssen.

Antwort auf Beitrag Nr.: 60.388.918 von Fackelmann am 19.04.19 08:38:13

mensch fackelmann, meinem rat von damals per BM auch mal gescheite researches zumachen bist du noch nicht so recht nachgekommen. statt dessen fährst du dich an angeblichen sich widersprechenden aussagen fest. da musst du noch zwingend an dir arbeiten. pop hatte doch da das wort aquisition (erwerb) reingesetzt. somit war doch klar, dass damit nicht der verkauf des goldprojektes gemeint sein kann.

Zitat von Fackelmann:

Doppelgänger ? Identitätenklau ?

mensch fackelmann, meinem rat von damals per BM auch mal gescheite researches zumachen bist du noch nicht so recht nachgekommen. statt dessen fährst du dich an angeblichen sich widersprechenden aussagen fest. da musst du noch zwingend an dir arbeiten. pop hatte doch da das wort aquisition (erwerb) reingesetzt. somit war doch klar, dass damit nicht der verkauf des goldprojektes gemeint sein kann.

Antwort auf Beitrag Nr.: 60.401.409 von mge am 23.04.19 08:40:19Nicht nur, aber vor Allem gefällt Mir Daran erstmal dass Die Übernahme WAHRSCHEINLICHER geworden sein dürfte.

Antwort auf Beitrag Nr.: 60.391.228 von Fackelmann am 19.04.19 19:01:09Fackelmann,

Wenn Sie noch nach Persönlichen

Kapitalmarktmöglichkeiten suchen "sollten".

Ich sage Nix(=0) von kaufen,

Aber schauen Sie VIELLEICHT BEI

CONTINENTAL GOLD AUCH MAL REIN.

Ich halte Welche, 1-2(=$stock), von Denen.

Auf 1mal Kippen verzichtet, Dafür.

BIGpack.

Wenn Sie noch nach Persönlichen

Kapitalmarktmöglichkeiten suchen "sollten".

Ich sage Nix(=0) von kaufen,

Aber schauen Sie VIELLEICHT BEI

CONTINENTAL GOLD AUCH MAL REIN.

Ich halte Welche, 1-2(=$stock), von Denen.

Auf 1mal Kippen verzichtet, Dafür.

BIGpack.

Antwort auf Beitrag Nr.: 60.457.604 von Popeye82 am 30.04.19 15:37:07Danke - aber SLR (Silver Lake Res.) und neuerdings MEI (Meteoric Resources) reichen mir.

Antwort auf Beitrag Nr.: 60.457.736 von Fackelmann am 30.04.19 15:50:02MEI ist ein Brüller da habe ich auch gesammelt :-) und heute Breakout :-)

Marketcap. 8 Mio. AUD,

Gute Trades!

Marketcap. 8 Mio. AUD,

Gute Trades!

Antwort auf Beitrag Nr.: 60.457.736 von Fackelmann am 30.04.19 15:50:02

Ich dachte Ihre Seriosität ist Viel, Viel HÖHER!!

MEI

In Solchen Bohr Gerümpel Specs machen Sie rum???Ich dachte Ihre Seriosität ist Viel, Viel HÖHER!!

Antwort auf Beitrag Nr.: 60.458.015 von Popeye82 am 30.04.19 16:20:45Ich bin nur ein ahnungsloser Alter Sack, der wahrschneinlich schon rumgemacht hat, HIER + DORT, als Sie noch nicht mal gedacht worden sind.

Antwort auf Beitrag Nr.: 60.458.246 von Fackelmann am 30.04.19 16:53:06läuft + 130 % heute

Antwort auf Beitrag Nr.: 60.522.438 von N.Y. am 09.05.19 07:56:29sensationelle News

https://www.asx.com.au/asx/share-price-research/company/PUA

und Bruda Tolga hat seinen Anteil gestern noch erhöht :-)

so komme ich auch auf 100 Mio. AUD, risikolos absahnen

https://www.asx.com.au/asx/share-price-research/company/PUA

und Bruda Tolga hat seinen Anteil gestern noch erhöht :-)

so komme ich auch auf 100 Mio. AUD, risikolos absahnen

>>. Pure Alumina is currently acquiring Canadian HPA producer Polar Sapphire<<

Solange hier kein Vollzug gemeldet wird, ist nichts in trockenen Tüchern.

Der Kurssprung - sofern nachhhaltig - sollte jedoch helfen, das benötigte zeitnah Kapital aufzutreiben.

Solange hier kein Vollzug gemeldet wird, ist nichts in trockenen Tüchern.

Der Kurssprung - sofern nachhhaltig - sollte jedoch helfen, das benötigte zeitnah Kapital aufzutreiben.

Ich hatte mich die ganze Zeit gewundert, warum PUA so viel zahlen will für Polar Sapphire.

Jetzt wird langsam ein Schuh draus.

Polar Sapphire has been operating its pilot plant at full capacity to deliver almost 10 tonnes of 99.999% (5N) high purity alumina (HPA) in the last 2 weeks, proving its proprietary technology.

Wenn die 10t in 2 Wochen herstellen sind das aktuell 260 t im Jahr.

Preis 5N ca. 55.000 USD/T - sagen wird mal Kosten 30.000 USD/T (geschätzt) gleich 25.000 USD/T

Marge 260* 25000 = 6,5 Mio USD Marge = 9,1 Mio AUD Marge pro Jahr.

Jetzt verstehe ich endlich warum man 27 Mio AUD für den Laden zahlen will.

Die Fantasie steckt in der Erhöhung der 260t auf 1000t und dann 5000t.

Ich frage mich nur wofür braucht Polar Sapphire so eine Gruke wie PUA dafür. Hat PUA die Kunden in der Hinterhand oder was ?

Jetzt wird langsam ein Schuh draus.

Polar Sapphire has been operating its pilot plant at full capacity to deliver almost 10 tonnes of 99.999% (5N) high purity alumina (HPA) in the last 2 weeks, proving its proprietary technology.

Wenn die 10t in 2 Wochen herstellen sind das aktuell 260 t im Jahr.

Preis 5N ca. 55.000 USD/T - sagen wird mal Kosten 30.000 USD/T (geschätzt) gleich 25.000 USD/T

Marge 260* 25000 = 6,5 Mio USD Marge = 9,1 Mio AUD Marge pro Jahr.

Jetzt verstehe ich endlich warum man 27 Mio AUD für den Laden zahlen will.

Die Fantasie steckt in der Erhöhung der 260t auf 1000t und dann 5000t.

Ich frage mich nur wofür braucht Polar Sapphire so eine Gruke wie PUA dafür. Hat PUA die Kunden in der Hinterhand oder was ?

Antwort auf Beitrag Nr.: 60.524.349 von Reiners am 09.05.19 10:37:31

Das habe ich von Anfang an kapiert.

Zitat von Reiners: Jetzt verstehe ich endlich warum man 27 Mio AUD für den Laden zahlen will.

Das habe ich von Anfang an kapiert.

Antwort auf Beitrag Nr.: 60.524.958 von Popeye82 am 09.05.19 11:31:32Du schlauer Bursche.

Und warum hast Du keine PUA im Depot ?

Und warum hast Du keine PUA im Depot ?

Antwort auf Beitrag Nr.: 60.525.009 von Reiners am 09.05.19 11:34:36Popeye s1n Ein DUMMER Burschi.

Dies MEHRFACH öffentlich kundgegeben(<---->(public)FaceLOSING/Selbstdemontage, für Fortgeschrittene).

Frage

1

Kapazitäten atm; weitgehend, nicht vollständig; gebunden.

Wobei ALLEIN durch Gewinne abziehen Eine MENGE freisetzbar wäre.

2

Man guckt, eben AUCH, noch Links+Rechts ein bisschen,

nach, u.A. "VIELLEICHT NOCH FUTURE" Dingen.

Dies MEHRFACH öffentlich kundgegeben(<---->(public)FaceLOSING/Selbstdemontage, für Fortgeschrittene).

Frage

1

Kapazitäten atm; weitgehend, nicht vollständig; gebunden.

Wobei ALLEIN durch Gewinne abziehen Eine MENGE freisetzbar wäre.

2

Man guckt, eben AUCH, noch Links+Rechts ein bisschen,

nach, u.A. "VIELLEICHT NOCH FUTURE" Dingen.

https://smallcaps.com.au/pure-alumina-polar-sapphire-ships-c…

Zumindest tut sich mal was bei dieser "Gurke"

Zumindest tut sich mal was bei dieser "Gurke"

Antwort auf Beitrag Nr.: 60.528.969 von Reiners am 09.05.19 17:38:14Vermutlich nur bei wenigen auf dem Schirm und wenn dann noch das typ. deutsche PR-Geklingel fehlt, ist in D kaum Umsatz zu erwarten. Stört mich überhaupt nicht.

Dafür wird der thread nicht zu zugemüllt wie bei FYI – Pusher gibt es hier imo nicht.

Wenn es wirklich eine Erfolgsgeschichte werden sollte, werden wir es in OZ miterleben.

Dafür wird der thread nicht zu zugemüllt wie bei FYI – Pusher gibt es hier imo nicht.

Wenn es wirklich eine Erfolgsgeschichte werden sollte, werden wir es in OZ miterleben.

PUA wird meiner Ansicht nach etwas unterschätzt.

Klar High Risk, aber wenn die einen größeren Anteil der 30 Mio durch FK bekommen sollten, geht hier die Post ab.

To fund completion of the acquisition, Pure Alumina will raise $30 million through debt and equity including the sale of its gold assets.

Klar High Risk, aber wenn die einen größeren Anteil der 30 Mio durch FK bekommen sollten, geht hier die Post ab.

To fund completion of the acquisition, Pure Alumina will raise $30 million through debt and equity including the sale of its gold assets.

Antwort auf Beitrag Nr.: 60.524.349 von Reiners am 09.05.19 10:37:31

Die Kapazität der Pilot Plant liegt bei 110 tpa, aber PUA beweist bereits, dass sie 5N für die Industrie liefern können. Dies sollte die Kapitalbeschaffung erleichtern.

Ihr Gold-Asset sollte auch etwas Cash in die Kasse bringen, habe aber keine Vorstellung, wie wertvoll es z.Zt. ist.

Zitat von Reiners: Wenn die 10t in 2 Wochen herstellen sind das aktuell 260 t im Jahr.

Preis 5N ca. 55.000 USD/T - sagen wird mal Kosten 30.000 USD/T (geschätzt) gleich 25.000 USD/T

Marge 260* 25000 = 6,5 Mio USD Marge = 9,1 Mio AUD Marge pro Jahr.

Die Kapazität der Pilot Plant liegt bei 110 tpa, aber PUA beweist bereits, dass sie 5N für die Industrie liefern können. Dies sollte die Kapitalbeschaffung erleichtern.

Ihr Gold-Asset sollte auch etwas Cash in die Kasse bringen, habe aber keine Vorstellung, wie wertvoll es z.Zt. ist.

Wie kommst du auf 110 t?

Ich errechne 260t, im Artikel steht 150t

Ich errechne 260t, im Artikel steht 150t

Antwort auf Beitrag Nr.: 60.524.349 von Reiners am 09.05.19 10:37:31

Ich würde sagen Der POTENZIELLE Value Uplift/Wertzugewinn für "PUA" ist EXORBITANT.

Wie auch schon in Den Ersten Schreiben, Hier, geschrieben.

Und Das bezieht sich nicht, nur, auf Diese "Lumpigen" 260t.

Zum "scalen" werden/würden Die aber trotzdem schon noch Eine Stange Geld brauchen.

Zitat von Reiners: Jetzt wird langsam ein Schuh draus.......

Jetzt verstehe ich endlich warum man 27 Mio AUD für den Laden zahlen will.

Die Fantasie steckt in der Erhöhung der 260t auf 1000t und dann 5000t.

Ich würde sagen Der POTENZIELLE Value Uplift/Wertzugewinn für "PUA" ist EXORBITANT.

Wie auch schon in Den Ersten Schreiben, Hier, geschrieben.

Und Das bezieht sich nicht, nur, auf Diese "Lumpigen" 260t.

Zum "scalen" werden/würden Die aber trotzdem schon noch Eine Stange Geld brauchen.

Antwort auf Beitrag Nr.: 60.531.477 von Popeye82 am 09.05.19 21:41:47Ich finde die Größenordnung sehr interessant.

Wenn man eine Marge von 30.000 usd je Tonne erreicht kann.

Das sind bei 5000t gleich 150 Mio USD Ebitda pro Jahr.

Langer Weg noch, aber an dieser Aussichten kommen 95 % der anderen Explorer schon mal nicht ran.

Wenn man eine Marge von 30.000 usd je Tonne erreicht kann.

Das sind bei 5000t gleich 150 Mio USD Ebitda pro Jahr.

Langer Weg noch, aber an dieser Aussichten kommen 95 % der anderen Explorer schon mal nicht ran.

Antwort auf Beitrag Nr.: 60.531.180 von Reiners am 09.05.19 21:01:49Mit 110t habe ich mich vertan.

>> Polar has operated the Toronto plant at its full 150 tonne per annum capacity<<

https://smallcaps.com.au/pure-alumina-polar-sapphire-ships-c…

>> Polar has operated the Toronto plant at its full 150 tonne per annum capacity<<

https://smallcaps.com.au/pure-alumina-polar-sapphire-ships-c…

https://unauthorised%20investment%20advice/resources/pure-al…

This process generates such a superior product that customers who use it get up to 25 per cent more yield compared with using other sources of HPA.

Polar Sapphire’s patented HPA process also gives it one of, if not the, lowest HPA capital costs in the world for 5N HPA.

This process generates such a superior product that customers who use it get up to 25 per cent more yield compared with using other sources of HPA.

Polar Sapphire’s patented HPA process also gives it one of, if not the, lowest HPA capital costs in the world for 5N HPA.

ist und war bisher komplett undurchsichtig die geschichte. schwer zu sagen wie die bücher von polar sapphire aussehen. letzte finanzierung ist schon etwas länger her und war im dez 17. wenn das stimmt und seit dem cash generiert wird kann das ding nicht zwingend garbage sein.

kennt jemand die seite hier? bin gerade dran mich da zu registrieren.

https://pitchbook.com/profiles/company/62869-06

kennt jemand die seite hier? bin gerade dran mich da zu registrieren.

https://pitchbook.com/profiles/company/62869-06

Antwort auf Beitrag Nr.: 60.534.225 von Reiners am 10.05.19 10:05:28tolga, diesem krummen hund, traue ich nicht. bei canyon res und perpetual ist der übrigens auch im brett

Antwort auf Beitrag Nr.: 60.534.405 von sir_krisowaritschko am 10.05.19 10:18:38Der hat halt eine gewisse Anhängerschaft

Antwort auf Beitrag Nr.: 60.534.405 von sir_krisowaritschko am 10.05.19 10:18:38Wieso Krummer Hund ?

Hier eine Zusammenfassung zu PUA:

Pure Alumina (ASX: PUA)

Formerly known as Hill End Gold (ASX: HEG), the company transformed to Pure Alumina in early November 2018.

The transformation reflects the company’s pursuit of producing 99.99% HPA using its Yendon kaolin project in Victoria, and its gold asset disposal.

In mid-November, Pure Alumina shipped its first HPA samples to synthetic sapphire manufacturers, lithium-ion battery separator producers and a phosphate producer.

Pure Alumina anticipates it will despatch more HPA samples to other potential customers shortly.

The company plans to generate 8,000tpa of HPA and is looking to establish a commercial demonstration-scale plant to generate larger HPA quantities to send to customers.

By following this strategy, Pure Alumina anticipates an early cash flow. The company also expects this will help it secure financing to construct the 8,000tpa HPA plant.

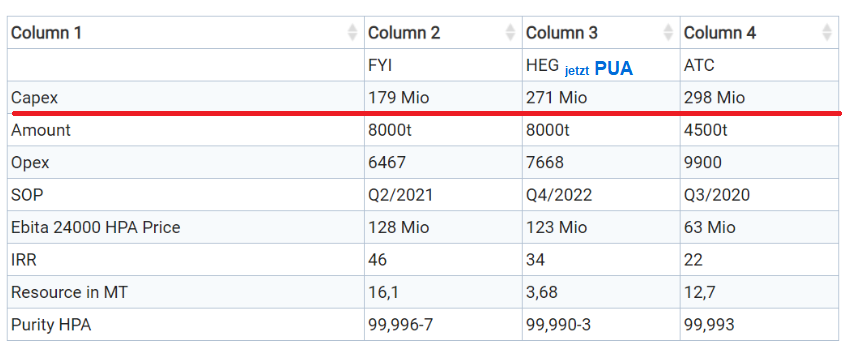

A pre-feasibility study was published in June that estimated capital costs of US$271 million to generate EBITDA of US$133 million.

Pure Alumina anticipates the Yendon kaolin resource of 3.7Mt is enough to underpin 39 years at the 8,000tpa HPA production.

A definitive feasibility study is underway, with the company hoping to commission the pilot plant in the first quarter of 2019 and move to making a final investment decision by the September quarter of that year.

Syrah Resources’ (ASX: SYR) founding director Tolga Kumova is one of Hill End’s top five shareholders with a 6% stake.

https://smallcaps.com.au/high-purity-alumina-stocks-asx-ulti…

Hier eine Zusammenfassung zu PUA:

Pure Alumina (ASX: PUA)

Formerly known as Hill End Gold (ASX: HEG), the company transformed to Pure Alumina in early November 2018.

The transformation reflects the company’s pursuit of producing 99.99% HPA using its Yendon kaolin project in Victoria, and its gold asset disposal.

In mid-November, Pure Alumina shipped its first HPA samples to synthetic sapphire manufacturers, lithium-ion battery separator producers and a phosphate producer.

Pure Alumina anticipates it will despatch more HPA samples to other potential customers shortly.

The company plans to generate 8,000tpa of HPA and is looking to establish a commercial demonstration-scale plant to generate larger HPA quantities to send to customers.

By following this strategy, Pure Alumina anticipates an early cash flow. The company also expects this will help it secure financing to construct the 8,000tpa HPA plant.

A pre-feasibility study was published in June that estimated capital costs of US$271 million to generate EBITDA of US$133 million.

Pure Alumina anticipates the Yendon kaolin resource of 3.7Mt is enough to underpin 39 years at the 8,000tpa HPA production.

A definitive feasibility study is underway, with the company hoping to commission the pilot plant in the first quarter of 2019 and move to making a final investment decision by the September quarter of that year.

Syrah Resources’ (ASX: SYR) founding director Tolga Kumova is one of Hill End’s top five shareholders with a 6% stake.

https://smallcaps.com.au/high-purity-alumina-stocks-asx-ulti…

Antwort auf Beitrag Nr.: 60.534.405 von sir_krisowaritschko am 10.05.19 10:18:38

Bei Canyon Res. mische ich auch mit - imo nicht das schlechteste Invest

Zitat von sir_krisowaritschko: tolga, diesem krummen hund, traue ich nicht. bei canyon res und perpetual ist der übrigens auch im brett

Bei Canyon Res. mische ich auch mit - imo nicht das schlechteste Invest

Ich weiss nicht, ob ich das richtig verstanden habe.

Aktuell hat Polar eine Anlage die 150-260t im Jahr produziert.

PUA will 30 Mio an EK/FK einsammeln und den Laden übernehmen.

Ich denke mal die 12 mio AUD an PUA Aktien für Polar sind nicht in den 30 Mio drin, da es heißt, das die 30 Mio ausreichen, die sagen wir mal zusätzlichen 4 Module a 200t/year zu bauen, um auf eine Jahresleistung von 1000t zu kommen.

30+12=42-27 (Kaufpreis Polar) = 15 Mio (= Capex 4 Module a 200 t)

15 Mio AUD Capex für 800t ist sogar günstiger als FYI mit 179 Mio USD bzw. 252 Mio AUD bei 8000t.

Und wir haben hier nachgewiesenes, aktuell produziertes 5N und nicht 4N und vielleicht 5N.

Zudem gibt es bei Polar überhaupt keine Probleme mit Patenten und Altech. Polar hatte glaube sogar schon vor Altech seine Patente.

Die später angedachten 5000t würden dann wohl eher in Australien mit PUA Kaolin Technik laufen.

Aber step by step. Erst Übernahme, dann hoch skalieren mit den 4 weiteren Modulen auf 1000 t.

Aktuell hat Polar eine Anlage die 150-260t im Jahr produziert.

PUA will 30 Mio an EK/FK einsammeln und den Laden übernehmen.

Ich denke mal die 12 mio AUD an PUA Aktien für Polar sind nicht in den 30 Mio drin, da es heißt, das die 30 Mio ausreichen, die sagen wir mal zusätzlichen 4 Module a 200t/year zu bauen, um auf eine Jahresleistung von 1000t zu kommen.

30+12=42-27 (Kaufpreis Polar) = 15 Mio (= Capex 4 Module a 200 t)

15 Mio AUD Capex für 800t ist sogar günstiger als FYI mit 179 Mio USD bzw. 252 Mio AUD bei 8000t.

Und wir haben hier nachgewiesenes, aktuell produziertes 5N und nicht 4N und vielleicht 5N.

Zudem gibt es bei Polar überhaupt keine Probleme mit Patenten und Altech. Polar hatte glaube sogar schon vor Altech seine Patente.

Die später angedachten 5000t würden dann wohl eher in Australien mit PUA Kaolin Technik laufen.

Aber step by step. Erst Übernahme, dann hoch skalieren mit den 4 weiteren Modulen auf 1000 t.

woraus schustert PS das HPA? ich finde dazu nix.

Antwort auf Beitrag Nr.: 60.535.857 von sir_krisowaritschko am 10.05.19 12:28:10Das wurde nach ihrem patent. Verfahren aus Bauxit/Alu in Kanada gewonnen.

Die HPA-Produktion aus Kaolin soll hingegen in Australien starten.

https://purealumina.com.au/upload/pages/20190207113525/4425k…

Die HPA-Produktion aus Kaolin soll hingegen in Australien starten.

https://purealumina.com.au/upload/pages/20190207113525/4425k…

Da steht es doch 12 Mio AUD Capex für 1000 t, 5N Qualität.

Das ist extrem günstig. FYI braucht 31,5 Mio pro 1000t an capex (252 Mio AUD / 8000t)

Das heißt, die 5000t Anlage würde nur 60 Mio AUD = 42,6 Mio USD an Capex brauchen.

Mining entrepreneur Tolga Kumova went from nothing to becoming a Young Rich lister worth $95 million.

https://au.finance.yahoo.com/news/secret-success-taxi-driver…

Wenn Tolga einer der reichsten Australier ist, kann er ja selber was zum EK besteuern, bzw. hat vielleicht eher Connections um FK aufzutreiben.

------------

Tolga Kumova Net Worth

Tolga Kumova biography

Tolga Kumova is Non-Executive Director of the Company. He has 15 years' experience in stockbroking, corporate finance and corporate restructuring, and has specialised in initial public offerings and capital requirements of mining focused companies. He has raised in excess of $500 million for mining ventures, varying from inception stage through to construction and development. Mr Kumova was a founding shareholder of Syrah Resources in 2010 and served as an Executive Director from May 2013 to October 2016, and as Managing Director from October 2014 to October 2016. During his tenure at Syrah Resources, Mr Kumova led the business from resource stage through to full funding through to development, gaining experience negotiating offtake agreements with numerous globally recognised counterparties. Mr Kumova is currently non-executive chairman of European Cobalt Ltd. He served in European Cobalt Ltd (from 29 May 2017), Syrah Resources Limited (to 5 October 2016).

What is the salary of Tolga Kumova?

As the Non-Executive Director of New Century Resources, the total compensation of Tolga Kumova at New Century Resources is AUD$1,476,230. There are no executives at New Century Resources getting paid more.

https://wallmine.com/asx/ncz/officer/1049213/tolga-kumova

https://au.finance.yahoo.com/news/secret-success-taxi-driver…

Wenn Tolga einer der reichsten Australier ist, kann er ja selber was zum EK besteuern, bzw. hat vielleicht eher Connections um FK aufzutreiben.

------------

Tolga Kumova Net Worth

Tolga Kumova biography

Tolga Kumova is Non-Executive Director of the Company. He has 15 years' experience in stockbroking, corporate finance and corporate restructuring, and has specialised in initial public offerings and capital requirements of mining focused companies. He has raised in excess of $500 million for mining ventures

, varying from inception stage through to construction and development. Mr Kumova was a founding shareholder of Syrah Resources in 2010 and served as an Executive Director from May 2013 to October 2016, and as Managing Director from October 2014 to October 2016. During his tenure at Syrah Resources, Mr Kumova led the business from resource stage through to full funding through to development, gaining experience negotiating offtake agreements with numerous globally recognised counterparties. Mr Kumova is currently non-executive chairman of European Cobalt Ltd. He served in European Cobalt Ltd (from 29 May 2017), Syrah Resources Limited (to 5 October 2016).What is the salary of Tolga Kumova?

As the Non-Executive Director of New Century Resources, the total compensation of Tolga Kumova at New Century Resources is AUD$1,476,230. There are no executives at New Century Resources getting paid more.

https://wallmine.com/asx/ncz/officer/1049213/tolga-kumova

Antwort auf Beitrag Nr.: 60.355.222 von Fackelmann am 15.04.19 09:04:26

ist das dein ernst?

Gewinn seit dem letzten Anstieg ist ein Steak?........ zum selber grillen😁

Zitat von Fackelmann: Ich bin mit einer niedrigen 5-stelligen Stückzahl als Beimischung rein, um ein Bein im HPA-Markt zu haben.

ist das dein ernst?

Gewinn seit dem letzten Anstieg ist ein Steak?........ zum selber grillen😁

Antwort auf Beitrag Nr.: 60.539.070 von Lenardo am 10.05.19 17:07:13Wie ich bereits an anderer Stelle sagt, lautet meine Devise: Wahrheit & Klarheit

Vieleicht werde ich noch etwas nachlegen, aber ob ich mehr mir als 100k hinlege, lasse ich offen.

Ich habe auf vielen Hochzeiten zu tanzen.

Wenn sich die Entwicklung hier nur annähernd fortsetzen sollte - was glaubst du, wieviele "Trüffelschweine" plötzlich behaupten, rechtzeitig satt eingestiegen zu sein ?

Sind die gleichen, die bei einem Kursrutsch immer rechtzeitig draußen waren.

Vieleicht werde ich noch etwas nachlegen, aber ob ich mehr mir als 100k hinlege, lasse ich offen.

Ich habe auf vielen Hochzeiten zu tanzen.

Wenn sich die Entwicklung hier nur annähernd fortsetzen sollte - was glaubst du, wieviele "Trüffelschweine" plötzlich behaupten, rechtzeitig satt eingestiegen zu sein ?

Sind die gleichen, die bei einem Kursrutsch immer rechtzeitig draußen waren.

Weiss jemand wie gross die Pilotanlage ist? Platztechnisch...

Die derzeitige Anlage hat eine Kapazität von 150 Tonnen pro Jahr. (aktuell?) Das bedeutet bei einem modularen Aufbau, dass round about noch 6x soviel Platz benötigt würde. Wo steht die derzeitige Anlage (Industriegebiet?) Hat man noch genügend Platz vorhanden? Beinhaltet die 12 mio. für 1'000 Tonnen Kapazität nur den Bau der Anlagen oder auch den "Standplatz" ?

FYI hat ja bis dato auch noch keinen Platz in Kwinana. Keine Ahnung, wann das in trockene Tücher gebracht wird?

Die derzeitige Anlage hat eine Kapazität von 150 Tonnen pro Jahr. (aktuell?) Das bedeutet bei einem modularen Aufbau, dass round about noch 6x soviel Platz benötigt würde. Wo steht die derzeitige Anlage (Industriegebiet?) Hat man noch genügend Platz vorhanden? Beinhaltet die 12 mio. für 1'000 Tonnen Kapazität nur den Bau der Anlagen oder auch den "Standplatz" ?

FYI hat ja bis dato auch noch keinen Platz in Kwinana. Keine Ahnung, wann das in trockene Tücher gebracht wird?

Antwort auf Beitrag Nr.: 60.532.524 von Reiners am 10.05.19 04:57:27

SCHON sexy.

betreffend IHRER unauthorized Sources

Zitat von Reiners: https://unauthorised%20investment%20advice/resources/pure-al…

This process generates such a superior product that customers who use it get up to 25 per cent more yield compared with using other sources of HPA.

Polar Sapphire’s patented HPA process also gives it one of, if not the, lowest HPA capital costs in the world for 5N HPA.

SCHON sexy.

Antwort auf Beitrag Nr.: 60.536.133 von Reiners am 10.05.19 12:56:43

Wenn alles sooo EASY ist - dann kann man auch locker mal auf eine Kapazität von 5'000 Tonnen upgraden. Das würden dann 34x Module bedeuten.

150 Tonnen/Modul x 34 = 5'000 tpa Kapazität ! (modular aufgebaut) Wobei ich mir nicht ganz vorstellen kann, dass so ein Modul in eine kleine KISTE (Container) reinpassen würde. Eine "gewisse" grösse wird sie schon haben. 150 Tonnen HPA produziert man nicht in einer Garage!

In der Annahme, dass 1x Modul rund 50m² Platz bräuchte (2 1/2 Ziwhg) - dann müsste man auf MODULARER Basis 1'700m² zur Verfügung haben. Oder man wolle/kann die Module aufeinander stellen. Da frage ich mich gerade - wer bedient die Anlagen? Alles vollautomatisch

Mir ist wohl bewusst, dass sich Module zu einen grossen System schalten lassen. Aber bei einer PILOT PLANT stelle ich mir das NOT analog so EASY vor! Sind schliesslich keine Batteriezellen... Man erinnere sich an Orbite - mit den achso vielen GEILEN Patenten, welche man anderen HPA Produzenten "aufschwatzen" wollte. Was ist draus geworden

Ich glaube, es wird hier heisser gekocht, als gegessen...

Zitat von Reiners: Da steht es doch 12 Mio AUD Capex für 1000 t, 5N Qualität.

Das ist extrem günstig. FYI braucht 31,5 Mio pro 1000t an capex (252 Mio AUD / 8000t)

Das heißt, die 5000t Anlage würde nur 60 Mio AUD = 42,6 Mio USD an Capex brauchen.

Wenn alles sooo EASY ist - dann kann man auch locker mal auf eine Kapazität von 5'000 Tonnen upgraden. Das würden dann 34x Module bedeuten.

150 Tonnen/Modul x 34 = 5'000 tpa Kapazität ! (modular aufgebaut) Wobei ich mir nicht ganz vorstellen kann, dass so ein Modul in eine kleine KISTE (Container) reinpassen würde. Eine "gewisse" grösse wird sie schon haben. 150 Tonnen HPA produziert man nicht in einer Garage!

In der Annahme, dass 1x Modul rund 50m² Platz bräuchte (2 1/2 Ziwhg) - dann müsste man auf MODULARER Basis 1'700m² zur Verfügung haben. Oder man wolle/kann die Module aufeinander stellen. Da frage ich mich gerade - wer bedient die Anlagen? Alles vollautomatisch

Mir ist wohl bewusst, dass sich Module zu einen grossen System schalten lassen. Aber bei einer PILOT PLANT stelle ich mir das NOT analog so EASY vor! Sind schliesslich keine Batteriezellen...

Man erinnere sich an Orbite - mit den achso vielen GEILEN Patenten, welche man anderen HPA Produzenten "aufschwatzen" wollte. Was ist draus geworden Ich glaube, es wird hier heisser gekocht, als gegessen...

Wie war das nochmals mit der Finanzierung für die Übernahme von POLAR? "Es war einmal" die Idee und man wollte (Märchen ) sein Gold, dass man vergraben hatte verkaufen (Goldprojekt). Leider wird nur nichts draus und deshalb möchte man jetzt vor dem Volk eine Rede halten.

Wir wollen Polar Sapphire übernehmen und dafür Kapital raisen.

Under the agreement, Pure Alumina will acquire 100% of Polar’s outstanding equity for A$14.5m ($10.26m) in its shares and A$12.6m ($8.91m) in cash.

Additionally, Pure Alumina will raise A$30m ($21.38m) in capital for the development of a 1,000tpa facility to expand HPA production as part of the condition precedent to the agreement.

https://www.mining-technology.com/news/pure-alumina-to-acqu…

Wobei man ganz klar festhalten SOLLTE, dass der aktuelle Marktwert von PUA gerade mal AUD 9.35 mio. beträgt. In der Annahme, dass eine KE zu AUD 0.10 durchgeführt werden könnte (der Markt spielt mit!) würde man für round about A$14.5m etwa 140 mio. neue Aktien ausgeben müssen.

Woher kommt jetzt der CASH?

Ich nehme mal an - auch über die Ausgabe von neuen Anteilen. Würde nochmalige Verwässerung bedeuten. Und was ist mit dem UPGRADE der Anlagen? Das kostet "additionally" A$30m !!!

INSGESAMT würde nach meinem Verständnis A$56m benötigt ! Für ein Upgrade zu 1'000 tpa Kapazität...[/quote]

) sein Gold, dass man vergraben hatte verkaufen (Goldprojekt). Leider wird nur nichts draus und deshalb möchte man jetzt vor dem Volk eine Rede halten.Wir wollen Polar Sapphire übernehmen und dafür Kapital raisen.

Under the agreement, Pure Alumina will acquire 100% of Polar’s outstanding equity for A$14.5m ($10.26m) in its shares and A$12.6m ($8.91m) in cash.

Additionally, Pure Alumina will raise A$30m ($21.38m) in capital for the development of a 1,000tpa facility to expand HPA production as part of the condition precedent to the agreement.

https://www.mining-technology.com/news/pure-alumina-to-acqu…

Wobei man ganz klar festhalten SOLLTE, dass der aktuelle Marktwert von PUA gerade mal AUD 9.35 mio. beträgt. In der Annahme, dass eine KE zu AUD 0.10 durchgeführt werden könnte (der Markt spielt mit!) würde man für round about A$14.5m etwa 140 mio. neue Aktien ausgeben müssen.

Woher kommt jetzt der CASH?

Ich nehme mal an - auch über die Ausgabe von neuen Anteilen. Würde nochmalige Verwässerung bedeuten. Und was ist mit dem UPGRADE der Anlagen? Das kostet "additionally" A$30m !!!

INSGESAMT würde nach meinem Verständnis A$56m benötigt ! Für ein Upgrade zu 1'000 tpa Kapazität...[/quote]

Antwort auf Beitrag Nr.: 60.542.994 von Karong am 11.05.19 08:56:14

Also ich wüsste da jemanden, ist aber kein TECHNIKER

Zitat von Karong: Da frage ich mich gerade - wer bedient die Anlagen? Alles vollautomatisch

Also ich wüsste da jemanden, ist aber kein TECHNIKER

Antwort auf Beitrag Nr.: 60.543.114 von Karong am 11.05.19 09:30:04

Zitat von Karong: "Es war einmal" die Idee und man wollte (Märchen

Hast du neue Informationen ? Quelle ?

Wobei man ganz klar festhalten SOLLTE, dass der aktuelle Marktwert von PUA gerade mal AUD 9.35 mio. beträgt. In der Annahme, dass eine KE zu AUD 0.10 durchgeführt werden könnte (der Markt spielt mit!) würde man für round about A$14.5m etwa 140 mio. neue Aktien ausgeben müssen.

Der Market Cap von FYI beträgt AUD 13,5 Mio, aber bei denen läuft alles wie geschmiert ?

Bei beiden Juniors liegt das Verhältnis zwischen Market Cap und Anzahl der Aktien nicht weit auseinander.

Woher kommt jetzt der CASH?

In Unterschied zu FYI wäre PUA nach Übernahme im Besitz einer kleinen Produktionsanlage, die Cash abwirft und dann ist da noch deren Gold Asset (Hill End)

Ich nehme mal an - auch über die Ausgabe von neuen Anteilen. Würde nochmalige Verwässerung bedeuten. Und was ist mit dem UPGRADE der Anlagen? Das kostet "additionally" A$30m !!!

INSGESAMT würde nach meinem Verständnis A$56m benötigt ! Für ein Upgrade zu 1'000 tpa Kapazität...

Die Option von binding offtakes mit forward financing scheint wohl nur für FYI zu existieren

Antwort auf Beitrag Nr.: 60.543.156 von Fackelmann am 11.05.19 09:42:23

sehr gut - dann wäre die Frage geklärt

Zitat von Fackelmann:Zitat von Karong: Da frage ich mich gerade - wer bedient die Anlagen? Alles vollautomatisch

Also ich wüsste da jemanden, ist aber kein TECHNIKER

sehr gut - dann wäre die Frage geklärt

Antwort auf Beitrag Nr.: 60.543.252 von Fackelmann am 11.05.19 10:04:25

Die "Ressource" ist sehr gering. Ich wüsste nicht, wer sich dafür interessieren könnte. Als exempl. Beispiel nenne ich einfach mal AMANI GOLD, die mit ihrer Ressource von in-situ 3 mio. Unzen Probleme haben andere Goldplayer darauf aufmerksam zu machen. Wie also soll PUA eine "RESOURCE" von gerade mal 550k Tonnen schmackhaft machen.

Ich möchte mich für EUCH sehr gerne IRREN. Aber mich übermannt das Gefühl, dass dies nunmehr als "Option" angesehen werden sollte, als eine reelle Chance.

Für eine Übernahme fehlt noch immer der Betrag in Cash! Solange die Übernahme nicht stattgefunden hat, kann auch nicht die Rede sein von PUA wirft Geld ab. Aber anscheinend gibt es auch hier User, die mal gerne durch die rosa Brille gucken. Gibt es belastbare Hinweise dafür, dass man das Goldprojekt veräussern kann? Zu welchem Preis? Es handelt sich hier um eine RESSOURCE, als eigentlich wenn man es mal ganz genau nehmen möchte, kein nachweislich wirtschaftlich abbaubares Erz. Erst mit der Überführung in die Kategorie "RESERVEN" könnte man etwas damit anstellen. KÖNNTE

Die Form von Binding Offtakes besteht natürlich auch für PUA. Allerdings glaube ich nicht gelesen zu haben, dass dies eine Option ist. Ansonsten bitte mit Quelle unterlegen!

Zitat von Fackelmann:Zitat von Karong: "Es war einmal" die Idee und man wollte (Märchen

Hast du neue Informationen ? Quelle ?

Wobei man ganz klar festhalten SOLLTE, dass der aktuelle Marktwert von PUA gerade mal AUD 9.35 mio. beträgt. In der Annahme, dass eine KE zu AUD 0.10 durchgeführt werden könnte (der Markt spielt mit!) würde man für round about A$14.5m etwa 140 mio. neue Aktien ausgeben müssen.

Der Market Cap von FYI beträgt AUD 13,5 Mio, aber bei denen läuft alles wie geschmiert ?

Bei beiden Juniors liegt das Verhältnis zwischen Market Cap und Anzahl der Aktien nicht weit auseinander.

Woher kommt jetzt der CASH?

In Unterschied zu FYI wäre PUA nach Übernahme im Besitz einer kleinen Produktionsanlage, die Cash abwirft und dann ist da noch deren Gold Asset (Hill End)

Ich nehme mal an - auch über die Ausgabe von neuen Anteilen. Würde nochmalige Verwässerung bedeuten. Und was ist mit dem UPGRADE der Anlagen? Das kostet "additionally" A$30m !!!

INSGESAMT würde nach meinem Verständnis A$56m benötigt ! Für ein Upgrade zu 1'000 tpa Kapazität...

Die Option von binding offtakes mit forward financing scheint wohl nur für FYI zu existieren

Die "Ressource" ist sehr gering. Ich wüsste nicht, wer sich dafür interessieren könnte. Als exempl. Beispiel nenne ich einfach mal AMANI GOLD, die mit ihrer Ressource von in-situ 3 mio. Unzen Probleme haben andere Goldplayer darauf aufmerksam zu machen. Wie also soll PUA eine "RESOURCE" von gerade mal 550k Tonnen schmackhaft machen.

Ich möchte mich für EUCH sehr gerne IRREN. Aber mich übermannt das Gefühl, dass dies nunmehr als "Option" angesehen werden sollte, als eine reelle Chance.

Für eine Übernahme fehlt noch immer der Betrag in Cash! Solange die Übernahme nicht stattgefunden hat, kann auch nicht die Rede sein von PUA wirft Geld ab. Aber anscheinend gibt es auch hier User, die mal gerne durch die rosa Brille gucken. Gibt es belastbare Hinweise dafür, dass man das Goldprojekt veräussern kann? Zu welchem Preis? Es handelt sich hier um eine RESSOURCE, als eigentlich wenn man es mal ganz genau nehmen möchte, kein nachweislich wirtschaftlich abbaubares Erz. Erst mit der Überführung in die Kategorie "RESERVEN" könnte man etwas damit anstellen. KÖNNTE

Die Form von Binding Offtakes besteht natürlich auch für PUA. Allerdings glaube ich nicht gelesen zu haben, dass dies eine Option ist. Ansonsten bitte mit Quelle unterlegen!

Auf meine Frage wieviel Platz ein Stk. Modul benötigt liefert auch niemand eine Antwort. Wieviel Platz wird für 34 Module benötigt.

Bitte mit Quelle:

Bitte mit Quelle:

Antwort auf Beitrag Nr.: 60.543.114 von Karong am 11.05.19 09:30:04Du hast es immer noch nicht gepickt oder ?

Von den 30 Mio Aud (EK/FK) wird der Cash Anteil des Kaufpreises bezahlt also 12,6 Mio AUD und die Capex 16,7 Mio AUD (12 Mio USD)

Zusätzlich bekommt Polar 14,5 Mio (bei einem Kurs von 4c) bis zu 16,9 Mio AUD (bei einem Kurs von 10c) in PÙA Shares.

Auch wenn der Kurs bei 20c steht gibt es 169 Mio Aktien für Polar. Also 10c oder hoher ist egal für die Polar Shares. Natürlich nicht für den 30 mio Capital raise.

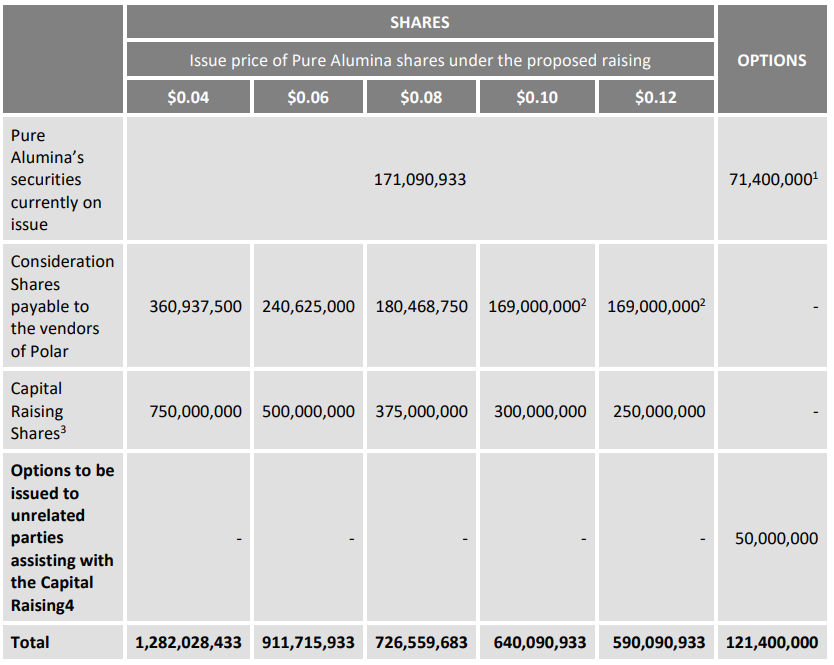

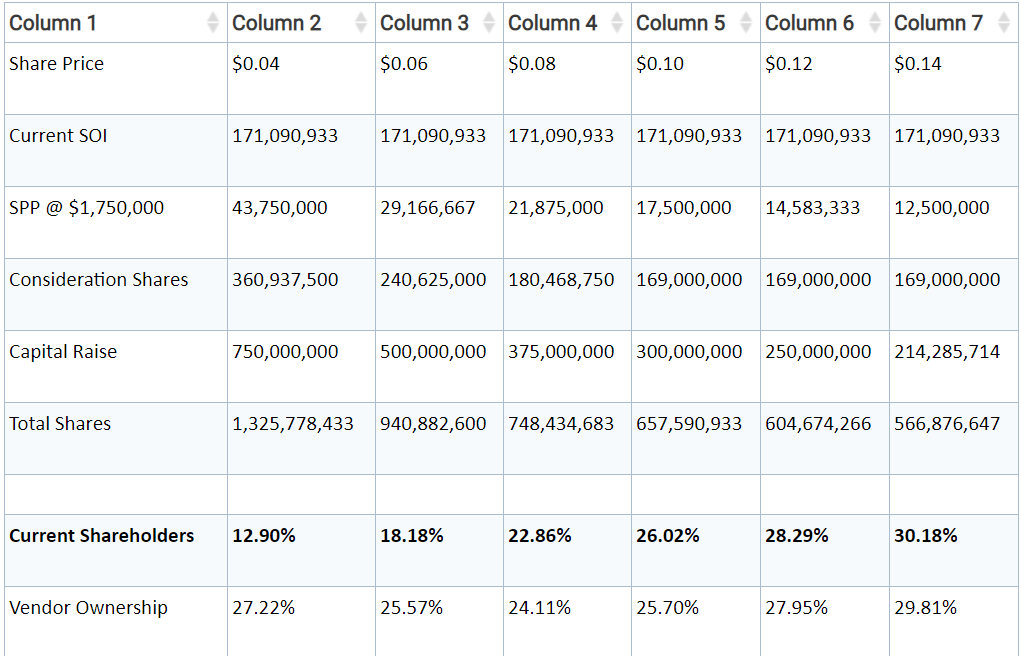

Hier die Übersicht der Sharesentwicklung, wobei hier konservativ gerechnet wurde und 100% EK und kein FK erstmal gerechnet wurde.

-----------

In the event that a proportion of the capital requirements are

funded using debt, the quantity of new Pure Alumina shares to be issued as a

result of the transaction will be reduced.

Also bei einem issue price von 10c und 50/50 EK/FK hätten wir 490 Mio Shares.

Finde ich ganz gut, vor allem da man danach keine neuen Shares mehr ausgeben müsste.

Von den 30 Mio Aud (EK/FK) wird der Cash Anteil des Kaufpreises bezahlt also 12,6 Mio AUD und die Capex 16,7 Mio AUD (12 Mio USD)

Zusätzlich bekommt Polar 14,5 Mio (bei einem Kurs von 4c) bis zu 16,9 Mio AUD (bei einem Kurs von 10c) in PÙA Shares.

Auch wenn der Kurs bei 20c steht gibt es 169 Mio Aktien für Polar. Also 10c oder hoher ist egal für die Polar Shares. Natürlich nicht für den 30 mio Capital raise.

Hier die Übersicht der Sharesentwicklung, wobei hier konservativ gerechnet wurde und 100% EK und kein FK erstmal gerechnet wurde.

-----------

In the event that a proportion of the capital requirements are

funded using debt, the quantity of new Pure Alumina shares to be issued as a

result of the transaction will be reduced.

Also bei einem issue price von 10c und 50/50 EK/FK hätten wir 490 Mio Shares.

Finde ich ganz gut, vor allem da man danach keine neuen Shares mehr ausgeben müsste.

Acquisition Rationale and Details

Pure Alumina Limited (ASX:PUA) is pleased to advise that it has signed a binding

agreement to acquire leading Toronto-based high purity alumina (HPA) producer

Polar Sapphire Limited, subject to the conditions outlined above.

The acquisition is expected to catapult Pure Alumina into the ranks of global HPA

producers by funding construction of the first 1,000tpa of HPA capacity using

Polar’s world-leading patented process, with commissioning expected to

commence in early 2020.

Polar’s process underpins an extremely low capital cost of US$12m (A$16.7m)

per 1,000tpa of installed capacity and forecast operating costs of just US$6,750/t

(A$9,375/t). This is expected to make Pure Alumina one of the lowest cost

producers of 5N HPA in the world.

Polar has provided detailed breakdowns of its capital and operating cost

forecasts, which have formed the basis for Pure Alumina’s valuations in the

transaction. The capital and operating costs are supported by the results of the

pilot plant now being operated by Polar.

Also wenn man 5N für 50.000 USD/T verkauft und nur 6750 USD/T Herstellungskosten hat. Dann kann man sich ja mal die Marge ausrechnen. (50000-6750)/6750= 640% Marge

-------

Vorteile:

- Man wäre voll durchfinanziert. Keine neuen Aktien in Zukauft, da sehr hoher Cash Flow aus der 1000t/year operation die weiteren Module bezahlen kann.

- Ein Prozess der voll patentiert ist, keine Streitigkeiten mit Altech

- Ein Prozess der funktioniert, nicht wie bei Orbite

- Günstigste Capex weltweit (mit großem Abstand)

- Sehr günstigste Opex 6750 USD/T für 5N ist noch höher zu bewerten als 6467 USD/T für 4N bei FYI

Pure Alumina Limited (ASX:PUA) is pleased to advise that it has signed a binding

agreement to acquire leading Toronto-based high purity alumina (HPA) producer

Polar Sapphire Limited, subject to the conditions outlined above.

The acquisition is expected to catapult Pure Alumina into the ranks of global HPA

producers by funding construction of the first 1,000tpa of HPA capacity using

Polar’s world-leading patented process

, with commissioning expected tocommence in early 2020

.Polar’s process underpins an extremely low capital cost of US$12m (A$16.7m)

per 1,000tpa of installed capacity and forecast operating costs of just US$6,750/t

(A$9,375/t)

. This is expected to make Pure Alumina one of the lowest costproducers of 5N HPA in the world.

Polar has provided detailed breakdowns of its capital and operating cost

forecasts, which have formed the basis for Pure Alumina’s valuations in the

transaction. The capital and operating costs are supported by the results of the

pilot plant now being operated by Polar.

Also wenn man 5N für 50.000 USD/T verkauft und nur 6750 USD/T Herstellungskosten hat. Dann kann man sich ja mal die Marge ausrechnen. (50000-6750)/6750= 640% Marge

-------

Vorteile:

- Man wäre voll durchfinanziert. Keine neuen Aktien in Zukauft, da sehr hoher Cash Flow aus der 1000t/year operation die weiteren Module bezahlen kann.

- Ein Prozess der voll patentiert ist, keine Streitigkeiten mit Altech

- Ein Prozess der funktioniert, nicht wie bei Orbite

- Günstigste Capex weltweit (mit großem Abstand)

- Sehr günstigste Opex 6750 USD/T für 5N ist noch höher zu bewerten als 6467 USD/T für 4N bei FYI

Alles hier nachzulesen.

https://stocknessmonster.com/announcements/pua.asx-3A513331/

-----------------------------

Und man will später noch weiter die Kosten senken.

Pure Alumina Strategy

Pure Alumina is aiming to become a leading supplier of HPA.

Pure Alumina’s strategy upon completion of the transaction is to build and

commission a 1,000tpa HPA production facility within 12 months using Polar’s

aluminium based HPA process and aluminium purchased commercially. Pure

Alumina then aims to expand capacity in line with projected growth in HPA

demand. It is intended that during this period Pure Alumina will undertake

research into the integration of Pure Alumina’s and Polar’s HPA processes, with

the ultimate goal to replace aluminium in the production process with low cost

kaolin from the Pure Alumina’s tenements. Assuming this research is successful,

Pure Alumina will change its feedstock to kaolin from its tenements which is

expected to reduce operating costs further.

https://stocknessmonster.com/announcements/pua.asx-3A513331/

-----------------------------

Und man will später noch weiter die Kosten senken.

Pure Alumina Strategy

Pure Alumina is aiming to become a leading supplier of HPA.

Pure Alumina’s strategy upon completion of the transaction is to build and

commission a 1,000tpa HPA production facility within 12 months using Polar’s

aluminium based HPA process and aluminium purchased commercially. Pure

Alumina then aims to expand capacity in line with projected growth in HPA

demand. It is intended that during this period Pure Alumina will undertake

research into the integration of Pure Alumina’s and Polar’s HPA processes, with

the ultimate goal to replace aluminium in the production process with low cost

kaolin from the Pure Alumina’s tenements. Assuming this research is successful,

Pure Alumina will change its feedstock to kaolin from its tenements which is

expected to reduce operating costs further.

Also wenn man 5N für 50.000 USD/T verkauft und nur 6750 USD/T Herstellungskosten hat ist das gleich 43250 USD/T Marge mal 1000t = 43,25 Mio USD EBIDTA = 61,7 Mio AUD

Lass es mal nach Steuern und sonstigen Kosten 35 Mio AUD Gewinn pro Jahr sein.

Wenn ein 1000t Modul 16,7 Mio AUD kostet, kann man von dem Gewinn des ersten Jahres schon zwei weitere Module kaufen.

Deshalb passt die Aussage auch, im dritten Jahr bei 5000t/year anzukommen.

-----

FYI ist eine interessante Unternehmung, aber später 252 Mio AUD einsammeln zu wollen ist doch vielleicht nur Wunschdenken.

Momentan, sieht es für mich aus, als wenn die PUA Strategie der kleinen Schnitte doch wesentlich mehr Sinn macht.

Kann es sein, das PUA über den Umweg Polar, jetzt Altech und FYI rechts überholt ?

Meinungen ?

Lass es mal nach Steuern und sonstigen Kosten 35 Mio AUD Gewinn pro Jahr sein.

Wenn ein 1000t Modul 16,7 Mio AUD kostet, kann man von dem Gewinn des ersten Jahres schon zwei weitere Module kaufen.

Deshalb passt die Aussage auch, im dritten Jahr bei 5000t/year anzukommen.

-----

FYI ist eine interessante Unternehmung, aber später 252 Mio AUD einsammeln zu wollen ist doch vielleicht nur Wunschdenken.

Momentan, sieht es für mich aus, als wenn die PUA Strategie der kleinen Schnitte doch wesentlich mehr Sinn macht.

Kann es sein, das PUA über den Umweg Polar, jetzt Altech und FYI rechts überholt ?

Meinungen ?

Das man wohl keine Problem mit der Erzeugung von 5N hat, zeigt auch die Aussage indem man wohl auch Richtung 6N schaut.

6N würde 100.000 USD/T bringen.

The test, undertaken by EAG Laboratories (shown in the attached appendix)

show an extremely high-purity (6N) sapphire was achieved. The 6N sapphire

will allow the customer to produce a higher-yielding boule than would be

possible if it used alternative sources of HPA.

https://stocknessmonster.com/announcements/pua.asx-3A514569/

6N würde 100.000 USD/T bringen.

The test, undertaken by EAG Laboratories (shown in the attached appendix)

show an extremely high-purity (6N) sapphire was achieved. The 6N sapphire

will allow the customer to produce a higher-yielding boule than would be

possible if it used alternative sources of HPA.

https://stocknessmonster.com/announcements/pua.asx-3A514569/

--------------------------

Vielleicht ist das auch nur eine Anlage a 1000T/year und nicht 6 Anlagen a 150t

Inside Briefing: What is Polar Sapphire’s current HPA production capacity? How does Pure

Alumina plan to expand that capacity to capitalise on the growing demand for HPA?

Martin McFarlane: Polar’s pilot plant has a capacity of approximately 150 tonnes per annum of

HPA. But as it is a pilot plant, it is used for both R&D and HPA production. Once the acquisition is

completed, we plan to build a new 1000tpa HPA facility in Toronto. This is expected to cost

~US$12m and be commissioned within a year. New HPA capacity will then be added in line with

the growth in sales. The Polar patented process is modular so expansions are all stand alone and

won’t impact existing production

-------

Capex runter war das Hauptziel. Mal schauen ob FYI auch den Weg noch gehen wird

Inside Briefing: Pure Alumina already had plans to establish itself as an HPA producer using its

extensive Yendon kaolin resources as a feed stock? Why has it switched its focus to Polar

Sapphire?

Martin McFarlane: The Yendon pre-feasibility study found that Pure Alumina’s plan to use its

kaolin to produce HPA would deliver robust financial and technical outcomes. However, some

investors had concerns about the size of the initial capex and the timeframe of 3+ years to

production. Acquiring Polar addresses these market concerns, with total cost to commercial

production reduced by more than 90%, including acquisition costs, and the timeline to commercial

production reduced to less than a year. The blue sky is that our processes are compatible and our

plan is to integrate them over the next three years, once we have initiated and expanded HPA

production and revenue, so that eventually we plan to use kaolin instead of aluminium as the feed

material, further reducing the already low forecast operating costs

----------------

Weniger Wunschdenken, mehr Realismus.

Inside Briefing: Under the terms of the deal, Pure Alumina will pay C$25.7m (A$27.1m) for the

acquisition. How will your Company fund this? Will funding be difficult given that Pure Alumina

currently has a market capitalisation of $7m?

Martin McFarlane: The consideration for Polar Sapphire consists of C$13.75m in Pure Alumina

shares and C$12m in cash. Pure Alumina is seeking to raise A$30m in a combination of debt and

equity. We believe that with the Company expected to be in production and cashflow within a

year, it can support a robust debt capacity. Raising money is nearly always a challenge, however

the amount we need to raise is considerably smaller than some other listed HPA aspirants, which

will require significantly more to build their commercial scale operations.

-------

https://stocknessmonster.com/announcements/pua.asx-3A513924/

Vielleicht ist das auch nur eine Anlage a 1000T/year und nicht 6 Anlagen a 150t

Inside Briefing: What is Polar Sapphire’s current HPA production capacity? How does Pure

Alumina plan to expand that capacity to capitalise on the growing demand for HPA?

Martin McFarlane: Polar’s pilot plant has a capacity of approximately 150 tonnes per annum of

HPA. But as it is a pilot plant, it is used for both R&D and HPA production. Once the acquisition is

completed, we plan to build a new 1000tpa HPA facility in Toronto. This is expected to cost

~US$12m and be commissioned within a year. New HPA capacity will then be added in line with

the growth in sales. The Polar patented process is modular so expansions are all stand alone and

won’t impact existing production

-------

Capex runter war das Hauptziel. Mal schauen ob FYI auch den Weg noch gehen wird

Inside Briefing: Pure Alumina already had plans to establish itself as an HPA producer using its

extensive Yendon kaolin resources as a feed stock? Why has it switched its focus to Polar

Sapphire?

Martin McFarlane: The Yendon pre-feasibility study found that Pure Alumina’s plan to use its

kaolin to produce HPA would deliver robust financial and technical outcomes. However, some

investors had concerns about the size of the initial capex and the timeframe of 3+ years to

production. Acquiring Polar addresses these market concerns, with total cost to commercial

production reduced by more than 90%, including acquisition costs, and the timeline to commercial

production reduced to less than a year. The blue sky is that our processes are compatible and our

plan is to integrate them over the next three years, once we have initiated and expanded HPA

production and revenue, so that eventually we plan to use kaolin instead of aluminium as the feed

material, further reducing the already low forecast operating costs

----------------

Weniger Wunschdenken, mehr Realismus.

Inside Briefing: Under the terms of the deal, Pure Alumina will pay C$25.7m (A$27.1m) for the

acquisition. How will your Company fund this? Will funding be difficult given that Pure Alumina

currently has a market capitalisation of $7m?

Martin McFarlane: The consideration for Polar Sapphire consists of C$13.75m in Pure Alumina

shares and C$12m in cash. Pure Alumina is seeking to raise A$30m in a combination of debt and

equity. We believe that with the Company expected to be in production and cashflow within a

year, it can support a robust debt capacity. Raising money is nearly always a challenge, however

the amount we need to raise is considerably smaller than some other listed HPA aspirants, which

will require significantly more to build their commercial scale operations.

-------

https://stocknessmonster.com/announcements/pua.asx-3A513924/

Was mir immer wieder auffällt: