Wo steht, das Overnightkosten/Finanzierungskosten steuerlich absetzbar sind? - Die letzten 30 Beiträge

eröffnet am 03.05.19 14:12:39 von

neuester Beitrag 18.08.23 12:40:13 von

neuester Beitrag 18.08.23 12:40:13 von

Beiträge: 48

ID: 1.303.271

ID: 1.303.271

Aufrufe heute: 0

Gesamt: 9.181

Gesamt: 9.181

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 39 Minuten | 2445 | |

| heute 09:04 | 1365 | |

| vor 54 Minuten | 1255 | |

| heute 08:27 | 962 | |

| vor 1 Stunde | 852 | |

| vor 32 Minuten | 806 | |

| vor 1 Stunde | 664 | |

| heute 08:57 | 564 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.792,74 | +0,10 | 168 | |||

| 2. | 2. | 145,82 | +0,05 | 122 | |||

| 3. | 3. | 2.379,70 | +0,80 | 77 | |||

| 4. | 5. | 6,7560 | +2,46 | 69 | |||

| 5. | 4. | 7,1800 | -2,97 | 68 | |||

| 6. | 6. | 3,7250 | +3,33 | 37 | |||

| 7. | 7. | 0,3971 | -1,22 | 37 | |||

| 8. | 12. | 0,0329 | +105,63 | 32 |

Beitrag zu dieser Diskussion schreiben

Hallo liebes Forum,

ich habe mit dem Finanzamt aktuell die Auseinandersetzung, wie die Haltekosten bei CfD-Handel steuerlich behandelt werden sollen. Das Finanzamt bzw. sogar eher die Senatsverwaltung ist der Überzeugung, dass diese den Finanzierungskosten unterliegen und somit nicht abzugsfähig sein.

Falls jemand sachdienliche Informationen hat bzw. ähnliche Erfahrungen würde ich mich über einen Austausch freuen.

Die Begründung zur Ablehnung des Einspruchs brauche ich an dieser Stelle überhaupt nicht zu zitieren, da sie von inhaltlichen Mängeln nur zu strotzt.....

Vielen Dank vorab

ich habe mit dem Finanzamt aktuell die Auseinandersetzung, wie die Haltekosten bei CfD-Handel steuerlich behandelt werden sollen. Das Finanzamt bzw. sogar eher die Senatsverwaltung ist der Überzeugung, dass diese den Finanzierungskosten unterliegen und somit nicht abzugsfähig sein.

Falls jemand sachdienliche Informationen hat bzw. ähnliche Erfahrungen würde ich mich über einen Austausch freuen.

Die Begründung zur Ablehnung des Einspruchs brauche ich an dieser Stelle überhaupt nicht zu zitieren, da sie von inhaltlichen Mängeln nur zu strotzt.....

Vielen Dank vorab

Diese Diskussion wurde reaktiviert.

Ich gratuliere Euch zum Ergebnis. Es zeigt das Hartnäckigkeit und auch die Bereitschaft nicht alles hinzunehmen sich auszahlen kann.

Antwort auf Beitrag Nr.: 63.553.803 von Glueckskind2016 am 04.05.20 13:02:43Super Ergebnis, mir steht das noch bevor. Müssen diese Kosten eigentlich den einzelnen Positionen zugeordnet sein?

Update zu meinem Post vom 18.02.2020

Auch bei mir ist das Thema nun erledigt.

Für die nachgewiesenen "abgeschlossenen Geschäfte" wurden auch die Haltekosten vom Finanzamt anerkannt und rückerstattet.

Oanda hat hier nochmal nachgebessert und damit konnte ich das Finanzamt überzeugen.

IG hat leider den Standpunkt vertreten, dass ihre "Erträgnisaufstellung" für das deutsche Finanzamt ausreichend sein würden.

Das mag sein, wenn die Finanzbeamten nicht auf den Unterschied zwischen abgeschlossen und offenen Positionen achten, aber in meinem Fall bedeutete dies einen erheblichen Mehraufwand aus unterschiedlichen Datenbankauszügen den Nachweis zu führen, welche Haltekosten sich auf abgeschlossene Geschäfte beziehen.

Hier kann ich nur nochmal auf die excellente Erträgnisaufstellung von JFD und CMC verweisen.

Mit etwas Abstand kommt man auch mit der von Oanda klar.

Eine absolute Katastrophe ist die Erträgnisaufstellung von IG.

Das will der Marktführer sein?

Die Konsequenzen für mich sind wie folgt:

IG ist für mich Geschichte, ich werde zukünftig nur noch mit den anderen 3 Anbietern handeln.

Auch bei mir ist das Thema nun erledigt.

Für die nachgewiesenen "abgeschlossenen Geschäfte" wurden auch die Haltekosten vom Finanzamt anerkannt und rückerstattet.

Oanda hat hier nochmal nachgebessert und damit konnte ich das Finanzamt überzeugen.

IG hat leider den Standpunkt vertreten, dass ihre "Erträgnisaufstellung" für das deutsche Finanzamt ausreichend sein würden.

Das mag sein, wenn die Finanzbeamten nicht auf den Unterschied zwischen abgeschlossen und offenen Positionen achten, aber in meinem Fall bedeutete dies einen erheblichen Mehraufwand aus unterschiedlichen Datenbankauszügen den Nachweis zu führen, welche Haltekosten sich auf abgeschlossene Geschäfte beziehen.

Hier kann ich nur nochmal auf die excellente Erträgnisaufstellung von JFD und CMC verweisen.

Mit etwas Abstand kommt man auch mit der von Oanda klar.

Eine absolute Katastrophe ist die Erträgnisaufstellung von IG.

Das will der Marktführer sein?

Die Konsequenzen für mich sind wie folgt:

IG ist für mich Geschichte, ich werde zukünftig nur noch mit den anderen 3 Anbietern handeln.

Trading Spotlight

Update 04.05.2020

Hurra! Nach einem Jahr gibt es eine positive Überraschung. Das Finanzamt hat sich intensiv mit der Materie auseinandergesetzt und die Erträge genau nach meinen Aufstellungen besteuert, die Overnightkosten wurden komplett von den Erträgen abgezogen. Ein wichtiger Baustein in meiner Argumentation war der Aufsatz von Dr. Haisch, der kostenpflichtige Download hat sich gelohnt und ist für jeden zu empfehlen, der mit seinem Finanzamt Probleme diesbezüglich hat. Die Sachbearbeiterin hat sich intensiv mit dem Thema auseinandergesetzt und auch ihren Vorgesetzten überzeugen können. Damit ist die Sache für mich abgeschlossen.

Hurra! Nach einem Jahr gibt es eine positive Überraschung. Das Finanzamt hat sich intensiv mit der Materie auseinandergesetzt und die Erträge genau nach meinen Aufstellungen besteuert, die Overnightkosten wurden komplett von den Erträgen abgezogen. Ein wichtiger Baustein in meiner Argumentation war der Aufsatz von Dr. Haisch, der kostenpflichtige Download hat sich gelohnt und ist für jeden zu empfehlen, der mit seinem Finanzamt Probleme diesbezüglich hat. Die Sachbearbeiterin hat sich intensiv mit dem Thema auseinandergesetzt und auch ihren Vorgesetzten überzeugen können. Damit ist die Sache für mich abgeschlossen.

Update:

Ich habe nach der Ablehnung mein Einspruchsverfahren aufrecherhalten und mit weiteren Unterlagen ergänzt wieder Einspruch erhoben.

Unter anderem mit dem kpl. Aufsatz von Haisch und den E-Mails von Flatex und Consors.

Diese Woche erhielt ich dann einen Anruf von einer neuen Sachbearbeiterin. Evtl. ist das Thema innerhalb des Finanzamtes zu einer anderen Stelle weitergeleitet worden.

1. Satz war, ich kann ihrer Argumentation folgen, aber die Anrechenbarkeit der Haltekosten gilt nur für abgeschlossene Geschäfte.

Da muss ich jetzt wiederum sagen, da hat sie recht.

Das Problem liegt also in der Erträgnisaufstellung von IG und Oanda.

Aus diesen geht nicht eindeutig hervor, ob sich die Haltekosten auf abgeschlossene Geschäfte beziehen.

An dieser Stelle muss ich CMC und JFD loben, denn deren Erträgnisaufstellung ist top!

Da sind die Haltekosten sogar auf jede Position heruntergebrochen.

Und es findet eine eindeutige Unterscheidung zwischen offenen und geschlossenen Positionen statt.

Jetzt muss ich also schauen, wie ich an eine detailliertere Erträgnisaufstellung der 2 betroffenen Anbieter komme und dann ist mein Problem möglicherweise gelöst.

Ich war jetzt doch positiv überrascht.

Der Ball liegt jetzt also nicht mehr beim Finanzamt, sondern bei den 2 Anbietern, die im Vergleich zu ihren Marktbegleitern keine vernünftige Erträgnisaufstellung zustande bringen.

Ich habe nach der Ablehnung mein Einspruchsverfahren aufrecherhalten und mit weiteren Unterlagen ergänzt wieder Einspruch erhoben.

Unter anderem mit dem kpl. Aufsatz von Haisch und den E-Mails von Flatex und Consors.

Diese Woche erhielt ich dann einen Anruf von einer neuen Sachbearbeiterin. Evtl. ist das Thema innerhalb des Finanzamtes zu einer anderen Stelle weitergeleitet worden.

1. Satz war, ich kann ihrer Argumentation folgen, aber die Anrechenbarkeit der Haltekosten gilt nur für abgeschlossene Geschäfte.

Da muss ich jetzt wiederum sagen, da hat sie recht.

Das Problem liegt also in der Erträgnisaufstellung von IG und Oanda.

Aus diesen geht nicht eindeutig hervor, ob sich die Haltekosten auf abgeschlossene Geschäfte beziehen.

An dieser Stelle muss ich CMC und JFD loben, denn deren Erträgnisaufstellung ist top!

Da sind die Haltekosten sogar auf jede Position heruntergebrochen.

Und es findet eine eindeutige Unterscheidung zwischen offenen und geschlossenen Positionen statt.

Jetzt muss ich also schauen, wie ich an eine detailliertere Erträgnisaufstellung der 2 betroffenen Anbieter komme und dann ist mein Problem möglicherweise gelöst.

Ich war jetzt doch positiv überrascht.

Der Ball liegt jetzt also nicht mehr beim Finanzamt, sondern bei den 2 Anbietern, die im Vergleich zu ihren Marktbegleitern keine vernünftige Erträgnisaufstellung zustande bringen.

Consors hat sich jetzt auch zurück gemeldet.

-----------------------------

Guten Tag Herr xxxxx,

schön, dass Sie uns schreiben.

Die Overnightkosten werden bei der Ermittlung des Gewinns und Verlusts direkt berücksichtigt. Wenn ein Gewinn oder Verlust realisiert wird, mindern die Overnightkosten den realisierten Gewinn bzw. erhöhen die Overnightkosten den realisierten Verlust. Die Jahressteuerbescheinigung sieht derzeit nicht anders aus als die, die Sie 2018 erhalten haben. Dort wird die Höhe der Kapitalerträge ausgewiesen (beinhaltet alles, auch CFD) und dann differenziert (davon: Gewinn aus Aktienveräußerungen). Ab 2021 wird sich dies nach derzeitigem Kenntnisstand ändern. Hier gibt es jedoch noch viele Fragen mit dem Bundesministerium für Finanzen zu klären, bevor die Branche in der Lage ist, die Kunden mit gesicherten Informationen zu versorgen.

Wir wünschen Ihnen viel Erfolg bei Ihren Wertpapiergeschäften mit der Consorsbank.

-----------------------------

Guten Tag Herr xxxxx,

schön, dass Sie uns schreiben.

Die Overnightkosten werden bei der Ermittlung des Gewinns und Verlusts direkt berücksichtigt. Wenn ein Gewinn oder Verlust realisiert wird, mindern die Overnightkosten den realisierten Gewinn bzw. erhöhen die Overnightkosten den realisierten Verlust. Die Jahressteuerbescheinigung sieht derzeit nicht anders aus als die, die Sie 2018 erhalten haben. Dort wird die Höhe der Kapitalerträge ausgewiesen (beinhaltet alles, auch CFD) und dann differenziert (davon: Gewinn aus Aktienveräußerungen). Ab 2021 wird sich dies nach derzeitigem Kenntnisstand ändern. Hier gibt es jedoch noch viele Fragen mit dem Bundesministerium für Finanzen zu klären, bevor die Branche in der Lage ist, die Kunden mit gesicherten Informationen zu versorgen.

Wir wünschen Ihnen viel Erfolg bei Ihren Wertpapiergeschäften mit der Consorsbank.

Antwort auf Beitrag Nr.: 62.501.168 von Taxadvisor am 27.01.20 19:08:11

Was ich nicht verstehe, kann jede Sachbearbeiterin / jeder Sachbearbeiter beim Finanzamt einfach machen was er will?

Dem Threadersteller liegt eine Abrechnung der Consorsbank vor, in der die Haltekosten steuermindernd verrechnet wurden.

Mir liegt von einer 2. Bank (Flatex) eine Bestätigung vor, dass auch dort die Haltekosten steuermindernd in der Abrechnung verrechnet werden.

Ich selbst habe bei 4 unterschiedlichen ausländischen Market-Makern CFDs gehandelt.

2x werden die Haltekosten von meinem Finanzamt steuermindernd verrechnet / anerkannt.

Weil diese in der Erträgnisaufstellung als

CMC = "Haltekosten"

JFD = "Swaps"

aufgeführt sind?

2x werden sie nicht anerkannt.

Weil diese in der Erträgnisaufstellung als

IG = "Summer der gezahlten Zinsen"

Oanda = "Financing"

bezeichnet werden?

Ich habe jedoch bei allen vier Konten mit Eigenkapital gehandelt.

Keiner der 4 Market-Maker hat mir einen Kredit / ein Darlehen gewährt.

Wären meine Positionen ins minus gelaufen und nicht mehr durch mein Eigenkapital gedeckt gewesen, wären die Positionen automatisch geschlossen worden.

Nur wenn meine Positionen tatsächlich ins minus laufen dürften, hätte ich einen Kredit / Darlehen erhalten.

Mein Finanzamt weist meinen Einspruch jedoch mit folgender Erläuterung ab:

"Wie bereits im Bescheid erläutert, handelt es sich bei den Schuldzinsen zur Finanzierung der Wertpapiergeschäfte um Werbungskosten. Der Abzug dieser ist jedoch gem. § 20 Abs. 9 EStG ausgeschlossen."

Zitat von Taxadvisor: Nein, das ist korrekt, wer sich mal mit Optionspreistheorie beschäftigt hat, weiß ja aber auch, dass man alle Derivate i.d.R. auch (über Kassainstrumente) duplizieren kann. Und der Zeiwertverlust ist dabei nichts anders als der Zinssatz bzw. die Finanzierungskosten. Das Problem ist, dass sie bei Futures/Optionen im Preis "versteckt" sind und bei CFD explizit ausgewiesen werden. Am Ende ist es eine Art Finanzierungskosten.

Gruß

Taxadvisor

Was ich nicht verstehe, kann jede Sachbearbeiterin / jeder Sachbearbeiter beim Finanzamt einfach machen was er will?

Dem Threadersteller liegt eine Abrechnung der Consorsbank vor, in der die Haltekosten steuermindernd verrechnet wurden.

Mir liegt von einer 2. Bank (Flatex) eine Bestätigung vor, dass auch dort die Haltekosten steuermindernd in der Abrechnung verrechnet werden.

Ich selbst habe bei 4 unterschiedlichen ausländischen Market-Makern CFDs gehandelt.

2x werden die Haltekosten von meinem Finanzamt steuermindernd verrechnet / anerkannt.

Weil diese in der Erträgnisaufstellung als

CMC = "Haltekosten"

JFD = "Swaps"

aufgeführt sind?

2x werden sie nicht anerkannt.

Weil diese in der Erträgnisaufstellung als

IG = "Summer der gezahlten Zinsen"

Oanda = "Financing"

bezeichnet werden?

Ich habe jedoch bei allen vier Konten mit Eigenkapital gehandelt.

Keiner der 4 Market-Maker hat mir einen Kredit / ein Darlehen gewährt.

Wären meine Positionen ins minus gelaufen und nicht mehr durch mein Eigenkapital gedeckt gewesen, wären die Positionen automatisch geschlossen worden.

Nur wenn meine Positionen tatsächlich ins minus laufen dürften, hätte ich einen Kredit / Darlehen erhalten.

Mein Finanzamt weist meinen Einspruch jedoch mit folgender Erläuterung ab:

"Wie bereits im Bescheid erläutert, handelt es sich bei den Schuldzinsen zur Finanzierung der Wertpapiergeschäfte um Werbungskosten. Der Abzug dieser ist jedoch gem. § 20 Abs. 9 EStG ausgeschlossen."

Da ich auch bei Consors und Flatex ebenfalls ein Konto habe, allerdings nur zum Aktienhandel, CFDs habe ich dort jeweils noch nicht gehandelt, habe ich diese bzgl. der Fragestellung "Berücksichtigung der Overnight-Finanzierungskosten in der Abrechnung zur Ermittlung der Abgeltungssteuer" angeschrieben.

Beide führen direkt die Abgeltungssteuer ab, daher war es für mich interessant zu erfahren, wie dort bei den CFD-Konten verfahren wird.

Flatex hat als Market-Maker die Société Générale, Consors die BNP Paribas selbst.

Eine Antwort von Consors steht noch aus.

Flatex hat mir folgendes geantwortet:

-----------------------------

Sehr geehrter Herr xxxxx,

vielen Dank für Ihre Nachricht.

Finanzierungskosten wirken sich im CFD-Handel steuermindernd aus.

Solche Finanzierungskosten finden auch direkt Ihre steuerliche Berücksichtigung und werden in die dauerhafte unterjährige Gewinn- und Verlustverrechnung einbezogen.

Somit werden die Finanzierungskosten direkt bei Einbehalt steuerlich berücksichtigt, sprich es werden Steuern zurückerstattet oder es wir ein Freistellungsauftrag oder der Verlustverrechnungstopf sonstiges erhöht.

Im Moment des Verkaufes wir dann der Kursgewinn des CFD-Geschäft steuerlich berücksichtigt.

Wir hoffen Ihnen weitergeholfen zu haben und stehen bei weiteren Fragen gerne zur Verfügung.

Mit freundlichen Grüßen

Ihr flatex Team

Beide führen direkt die Abgeltungssteuer ab, daher war es für mich interessant zu erfahren, wie dort bei den CFD-Konten verfahren wird.

Flatex hat als Market-Maker die Société Générale, Consors die BNP Paribas selbst.

Eine Antwort von Consors steht noch aus.

Flatex hat mir folgendes geantwortet:

-----------------------------

Sehr geehrter Herr xxxxx,

vielen Dank für Ihre Nachricht.

Finanzierungskosten wirken sich im CFD-Handel steuermindernd aus.

Solche Finanzierungskosten finden auch direkt Ihre steuerliche Berücksichtigung und werden in die dauerhafte unterjährige Gewinn- und Verlustverrechnung einbezogen.

Somit werden die Finanzierungskosten direkt bei Einbehalt steuerlich berücksichtigt, sprich es werden Steuern zurückerstattet oder es wir ein Freistellungsauftrag oder der Verlustverrechnungstopf sonstiges erhöht.

Im Moment des Verkaufes wir dann der Kursgewinn des CFD-Geschäft steuerlich berücksichtigt.

Wir hoffen Ihnen weitergeholfen zu haben und stehen bei weiteren Fragen gerne zur Verfügung.

Mit freundlichen Grüßen

Ihr flatex Team

Den Aufsatz von Haisch kann man hier für 7,17€ bestellen.

Unter 2. "Besteuerung von Contracts for Difference im Privatvermögen"

Erhält man dann als pdf und es ist der vollständige Artikel.

Ich kann das Dokument aber aus urheberrechtlichen Gründen nicht online stellen.

https://www.genios.de/dosearch?isBackToSearch=true&offset=0#…

Unter 2. "Besteuerung von Contracts for Difference im Privatvermögen"

Erhält man dann als pdf und es ist der vollständige Artikel.

Ich kann das Dokument aber aus urheberrechtlichen Gründen nicht online stellen.

https://www.genios.de/dosearch?isBackToSearch=true&offset=0#…

Antwort auf Beitrag Nr.: 62.501.063 von privatboerse am 27.01.20 18:57:47

Nein, das ist korrekt, wer sich mal mit Optionspreistheorie beschäftigt hat, weiß ja aber auch, dass man alle Derivate i.d.R. auch (über Kassainstrumente) duplizieren kann. Und der Zeiwertverlust ist dabei nichts anders als der Zinssatz bzw. die Finanzierungskosten. Das Problem ist, dass sie bei Futures/Optionen im Preis "versteckt" sind und bei CFD explizit ausgewiesen werden. Am Ende ist es eine Art Finanzierungskosten.

Gruß

Taxadvisor

Zitat von privatboerse: Wie ich in der Antwort auf bomike schon ausgeführt habe, handelt es sich aus meiner Sicht um eine Ausgleichszahlung für den Zeitwertverlust.

Die Gegenposition zu meinem CFD hält der Market Maker (Anbieter der CFDs).

Jetzt kann sich der Market Maker an der Terminbörse über Futures absichern.

Dort hat er allerdings einen Zeitwertverlust und den muss er jetzt an mich weitergeben.

CFDs ohne Zeitwertverlust wären ja sonst eine super Sache!

Da könnte ich doch dann ein Arbitrage Geschäft zwischen Future und CFDs machen.

Oder ich mache hier einen Denkfehler, das möchte ich nicht ausschließen.

Nein, das ist korrekt, wer sich mal mit Optionspreistheorie beschäftigt hat, weiß ja aber auch, dass man alle Derivate i.d.R. auch (über Kassainstrumente) duplizieren kann. Und der Zeiwertverlust ist dabei nichts anders als der Zinssatz bzw. die Finanzierungskosten. Das Problem ist, dass sie bei Futures/Optionen im Preis "versteckt" sind und bei CFD explizit ausgewiesen werden. Am Ende ist es eine Art Finanzierungskosten.

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 62.491.646 von Taxadvisor am 26.01.20 20:15:46

Hallo Taxadvisor,

auch Dir herzlichen Dank für deine Einschätzung.

Wie ich in der Antwort auf bomike schon ausgeführt habe, handelt es sich aus meiner Sicht um eine Ausgleichszahlung für den Zeitwertverlust.

Die Gegenposition zu meinem CFD hält der Market Maker (Anbieter der CFDs).

Jetzt kann sich der Market Maker an der Terminbörse über Futures absichern.

Dort hat er allerdings einen Zeitwertverlust und den muss er jetzt an mich weitergeben.

CFDs ohne Zeitwertverlust wären ja sonst eine super Sache!

Da könnte ich doch dann ein Arbitrage Geschäft zwischen Future und CFDs machen.

Oder ich mache hier einen Denkfehler, das möchte ich nicht ausschließen.

Zitat von Taxadvisor: Das Problem ist, dass wirtschaftlich diese "Haltekosten" Zinsen der Gegenseite darstellen, die die entsprechende Gegenposition hält/sichert. Ein echtes Darlehen liegt nicht vor, und bei anderen Instrumenten sind diese Haltekosten im Preis inkludiert. Das wird man dem Finanzbeamten nicht verständlich machen, da muss geklagt werden. Vielleicht kann mir ja einer mal den Haisch-Aufsatz zusenden, die Sekundär-Zitate waren etwas verwirrend.

Gruß

Taxadvisor

Hallo Taxadvisor,

auch Dir herzlichen Dank für deine Einschätzung.

Wie ich in der Antwort auf bomike schon ausgeführt habe, handelt es sich aus meiner Sicht um eine Ausgleichszahlung für den Zeitwertverlust.

Die Gegenposition zu meinem CFD hält der Market Maker (Anbieter der CFDs).

Jetzt kann sich der Market Maker an der Terminbörse über Futures absichern.

Dort hat er allerdings einen Zeitwertverlust und den muss er jetzt an mich weitergeben.

CFDs ohne Zeitwertverlust wären ja sonst eine super Sache!

Da könnte ich doch dann ein Arbitrage Geschäft zwischen Future und CFDs machen.

Oder ich mache hier einen Denkfehler, das möchte ich nicht ausschließen.

Antwort auf Beitrag Nr.: 62.500.850 von privatboerse am 27.01.20 18:44:29

Das Problem ist auch, das die Materie recht komplex ist. Insbesondere für ein normalen Mitarbeiter vom Finanzamt. Des wegen geben die das ja auch eine Etage höher. Und die Argumentation des Finanzamtes kann man sogar folgen. (irgendwie).

In diesem Falle brauchts nach meiner Ansicht einen Steuerexperten, der die Sachlage richtig beurteilen kann. (und zwar aus Steuersicht). Es ist ja kein externer Kredit. Aber letztendlich stellt der Broker dir Geld zur Verfügung. Ich kann das leider nicht beurteilen, wie das steuerrechtlich zu bewerten ist. Wenns um viel Geld geht. Brauchst du prof. Unterstützung.

Zitat von privatboerse:Zitat von bomike: Bei CFDs ist es ein Darlehen, bei Futures nicht. Bei Futures entstehen auch keine Finanzierungskosten.

Bei einem Future ist es eine "Anzahlung" auf den Kontrakt und dieses Geld wird ja von dir hinterlegt und wird nicht von der Börse finanziert.

Bei einem CFD ist es ein Darlehen und damit Finanzierungskosten. Du leihst dir nämlich Geld um zu hebeln.

.......

Hallo bomike,

vielen Dank für deine Einschätzung.

Das ist auch mein Eindruck, das Finanzamt sieht es so, als hätte ich einen Kredit aufgenommen und mit diesem Geld in CFDs investiert.

Meiner Einschätzung nach sind die "Overnight-Finanzierungskosten" jedoch dem Umstand geschuldet, dass ein CFD endlos läuft und erst einmal durch diese Konstruktion keinen Zeitwertverlust aufweist.

Dieser Zeitwertverlust wird nun durch die täglichen "Finanzierungskosten" ausgeglichen.

Als Basis zur Berechnung wird ein theoretischer Kontraktwert, z.B. 1 CFD @Dax 13.000 = 13.000 EUR zur Berechnung herangezogen. Das bedeutet aber mitnichten ich habe einen Kredit über 13.000EUR beim CFD Anbieter aufgenommen. Wenn mein Konto nicht durch entsprechendes Eigenkapital gedeckt ist, z.B. auf dem Konto sind nur 5.000EUR, dann wird die Position bei einer Veränderung von 5000 Punkten glattgestellt.

Deswegen ist der Begriff "Zinsen" aus meiner Sicht auch falsch, denn ich kann die Position nur so lange offen halten, wie diese durch mein Eigenkapital gedeckt ist.

Ergo habe ich somit auch keinen Kredit / Fremdkapital erhalten, bzw. aufgenommen.

Ich habe auschließlich mit Eigenkapital gehandelt.

Ich bin allerdings kein Banker und daher kann meine obige Aussage auch sehr laienhaft sein.

Beim Future steckt der Zeitwertverlust im Preis mit drin.

D.h. je näher sich der Future seinem Verfallsdatum nähert, desto mehr reduziert sich das Aufgeld zum Kassa-Kurs.

So ist zumindest mein, möglicherweise laienhafter, Kenntnisstand.

Das Problem ist auch, das die Materie recht komplex ist. Insbesondere für ein normalen Mitarbeiter vom Finanzamt. Des wegen geben die das ja auch eine Etage höher. Und die Argumentation des Finanzamtes kann man sogar folgen. (irgendwie).

In diesem Falle brauchts nach meiner Ansicht einen Steuerexperten, der die Sachlage richtig beurteilen kann. (und zwar aus Steuersicht). Es ist ja kein externer Kredit. Aber letztendlich stellt der Broker dir Geld zur Verfügung. Ich kann das leider nicht beurteilen, wie das steuerrechtlich zu bewerten ist. Wenns um viel Geld geht. Brauchst du prof. Unterstützung.

Antwort auf Beitrag Nr.: 62.491.214 von bomike am 26.01.20 19:07:39

Hallo bomike,

vielen Dank für deine Einschätzung.

Das ist auch mein Eindruck, das Finanzamt sieht es so, als hätte ich einen Kredit aufgenommen und mit diesem Geld in CFDs investiert.

Meiner Einschätzung nach sind die "Overnight-Finanzierungskosten" jedoch dem Umstand geschuldet, dass ein CFD endlos läuft und erst einmal durch diese Konstruktion keinen Zeitwertverlust aufweist.

Dieser Zeitwertverlust wird nun durch die täglichen "Finanzierungskosten" ausgeglichen.

Als Basis zur Berechnung wird ein theoretischer Kontraktwert, z.B. 1 CFD @Dax 13.000 = 13.000 EUR zur Berechnung herangezogen. Das bedeutet aber mitnichten ich habe einen Kredit über 13.000EUR beim CFD Anbieter aufgenommen. Wenn mein Konto nicht durch entsprechendes Eigenkapital gedeckt ist, z.B. auf dem Konto sind nur 5.000EUR, dann wird die Position bei einer Veränderung von 5000 Punkten glattgestellt.

Deswegen ist der Begriff "Zinsen" aus meiner Sicht auch falsch, denn ich kann die Position nur so lange offen halten, wie diese durch mein Eigenkapital gedeckt ist.

Ergo habe ich somit auch keinen Kredit / Fremdkapital erhalten, bzw. aufgenommen.

Ich habe auschließlich mit Eigenkapital gehandelt.

Ich bin allerdings kein Banker und daher kann meine obige Aussage auch sehr laienhaft sein.

Beim Future steckt der Zeitwertverlust im Preis mit drin.

D.h. je näher sich der Future seinem Verfallsdatum nähert, desto mehr reduziert sich das Aufgeld zum Kassa-Kurs.

So ist zumindest mein, möglicherweise laienhafter, Kenntnisstand.

Zitat von bomike: Bei CFDs ist es ein Darlehen, bei Futures nicht. Bei Futures entstehen auch keine Finanzierungskosten.

Bei einem Future ist es eine "Anzahlung" auf den Kontrakt und dieses Geld wird ja von dir hinterlegt und wird nicht von der Börse finanziert.

Bei einem CFD ist es ein Darlehen und damit Finanzierungskosten. Du leihst dir nämlich Geld um zu hebeln.

.......

Hallo bomike,

vielen Dank für deine Einschätzung.

Das ist auch mein Eindruck, das Finanzamt sieht es so, als hätte ich einen Kredit aufgenommen und mit diesem Geld in CFDs investiert.

Meiner Einschätzung nach sind die "Overnight-Finanzierungskosten" jedoch dem Umstand geschuldet, dass ein CFD endlos läuft und erst einmal durch diese Konstruktion keinen Zeitwertverlust aufweist.

Dieser Zeitwertverlust wird nun durch die täglichen "Finanzierungskosten" ausgeglichen.

Als Basis zur Berechnung wird ein theoretischer Kontraktwert, z.B. 1 CFD @Dax 13.000 = 13.000 EUR zur Berechnung herangezogen. Das bedeutet aber mitnichten ich habe einen Kredit über 13.000EUR beim CFD Anbieter aufgenommen. Wenn mein Konto nicht durch entsprechendes Eigenkapital gedeckt ist, z.B. auf dem Konto sind nur 5.000EUR, dann wird die Position bei einer Veränderung von 5000 Punkten glattgestellt.

Deswegen ist der Begriff "Zinsen" aus meiner Sicht auch falsch, denn ich kann die Position nur so lange offen halten, wie diese durch mein Eigenkapital gedeckt ist.

Ergo habe ich somit auch keinen Kredit / Fremdkapital erhalten, bzw. aufgenommen.

Ich habe auschließlich mit Eigenkapital gehandelt.

Ich bin allerdings kein Banker und daher kann meine obige Aussage auch sehr laienhaft sein.

Beim Future steckt der Zeitwertverlust im Preis mit drin.

D.h. je näher sich der Future seinem Verfallsdatum nähert, desto mehr reduziert sich das Aufgeld zum Kassa-Kurs.

So ist zumindest mein, möglicherweise laienhafter, Kenntnisstand.

Im Endergebnis sind wir uns ja einig, dass das Finanzamt falsch liegt. Ich würde dem TE empfehlen den Widerspruch professionell von einem Steuermann wie Taxadvisior machen zu lassen. Dann nimmt dass das Finanzamt auch ernst.

Antwort auf Beitrag Nr.: 62.491.646 von Taxadvisor am 26.01.20 20:15:46

Bin da in der steuerrechtlichen Betrachtung nicht fit genug, wie das zu bewerten ist. Aber für mich sind das Finanzierungskosten und ein Darlehen. Denn es wird ja rechtlich und vertraglich keine Gegenposition oder Absicherung getätigt. Es findet ja nicht mal ein Handel statt. Es ist ein Wettgeschäft wo auf die Differenz der Kursveränderung gewettet wird. Es findet gar kein Handel statt. Weder praktisch noch theoretisch und auch nicht vertraglich.

Rechtlich wie ein Wettbüro. Nur das das in dem Falle das Wettbüro mir Geld zur Verfügung stellt, damit ich meine Wette vergrößern kann. Für dieses Geld verlangt es Zinsen. Wenn mir also jemand Geld gibt, das ich meinen Wetteinsatz auf eine Veränderung eines Ausganges, erhöhen kann - Ist das ein Darlehen. (für mich zumindest)

Das steuerlich zu bewerten, überlasse ich gerne dir... Mir gehts darum, das die Grundlagen für eine Bewertung korrekt sind.

Zitat von Taxadvisor: Das Problem ist, dass wirtschaftlich diese "Haltekosten" Zinsen der Gegenseite darstellen, die die entsprechende Gegenposition hält/sichert. Ein echtes Darlehen liegt nicht vor, und bei anderen Instrumenten sind diese Haltekosten im Preis inkludiert. Das wird man dem Finanzbeamten nicht verständlich machen, da muss geklagt werden. Vielleicht kann mir ja einer mal den Haisch-Aufsatz zusenden, die Sekundär-Zitate waren etwas verwirrend.

Gruß

Taxadvisor

Bin da in der steuerrechtlichen Betrachtung nicht fit genug, wie das zu bewerten ist. Aber für mich sind das Finanzierungskosten und ein Darlehen. Denn es wird ja rechtlich und vertraglich keine Gegenposition oder Absicherung getätigt. Es findet ja nicht mal ein Handel statt. Es ist ein Wettgeschäft wo auf die Differenz der Kursveränderung gewettet wird. Es findet gar kein Handel statt. Weder praktisch noch theoretisch und auch nicht vertraglich.

Rechtlich wie ein Wettbüro. Nur das das in dem Falle das Wettbüro mir Geld zur Verfügung stellt, damit ich meine Wette vergrößern kann. Für dieses Geld verlangt es Zinsen. Wenn mir also jemand Geld gibt, das ich meinen Wetteinsatz auf eine Veränderung eines Ausganges, erhöhen kann - Ist das ein Darlehen. (für mich zumindest)

Das steuerlich zu bewerten, überlasse ich gerne dir...

Mir gehts darum, das die Grundlagen für eine Bewertung korrekt sind.

Antwort auf Beitrag Nr.: 62.491.214 von bomike am 26.01.20 19:07:39Das Problem ist, dass wirtschaftlich diese "Haltekosten" Zinsen der Gegenseite darstellen, die die entsprechende Gegenposition hält/sichert. Ein echtes Darlehen liegt nicht vor, und bei anderen Instrumenten sind diese Haltekosten im Preis inkludiert. Das wird man dem Finanzbeamten nicht verständlich machen, da muss geklagt werden. Vielleicht kann mir ja einer mal den Haisch-Aufsatz zusenden, die Sekundär-Zitate waren etwas verwirrend.

Gruß

Taxadvisor

Gruß

Taxadvisor

Bei CFDs ist es ein Darlehen, bei Futures nicht. Bei Futures entstehen auch keine Finanzierungskosten.

Bei einem Future ist es eine "Anzahlung" auf den Kontrakt und dieses Geld wird ja von dir hinterlegt und wird nicht von der Börse finanziert.

Bei einem CFD ist es ein Darlehen und damit Finanzierungskosten. Du leihst dir nämlich Geld um zu hebeln.

Dieses Darlehen steht aber im direkten Zusammenhang mit der Position. Ohne Position, kein Darlehen. Die Zinsbelastung/ Gutschrift steht im direkten Zusammenhang mit deiner Position. Dieser Zins verändert oder kann sich verändern im Laufe der Zeit und zwar abhängig von deiner Position und eben nicht unabhängig.

Nach meiner Ansicht und wahrscheinlich auch die "richtige" sind diese Ergebnisse dem Handel jeder entsprechenden Position zuzuordnen. Sie schmälern den Gewinn oder Verlust der jeweiligen Postion.

Auch das Beispiel von Privatboerse spiegel das ja wider. Bei IG und Oanda sind die Posten zusammen gefasst. Also keinen Bezug zu den Positionen und keinen Bezug zum einzelnen Ergebnis.

Bei CMC sind sie teilweise zugeordnet und stehen im Zusammenhang der jeweiligen Ergebnisse.

Bei JFD steht jede Position und deren Ergebnis im Zusammenhang der Zinsen.

Das wird das Problem sein. Das Finanzamt behauptet ja indirekt (wenn ich es richtig verstanden habe) das du einen "externen" unabhäng von der Postion gearteten Kredit organisiert hast. Das ist natürlich nicht korrekt.

Ich würde Einspruch erheben und entsprechend argumentieren. Läßt sich ja nachvollziehen. Auch ein entsprechendes Beispiel wäre nicht verkehrt.

Wenns nicht hilft brauchst du entsprechende Unterstützung. Die sicherlich alleine für die Einschätzung 3-5 Glocken kostet.

Bei einem Future ist es eine "Anzahlung" auf den Kontrakt und dieses Geld wird ja von dir hinterlegt und wird nicht von der Börse finanziert.

Bei einem CFD ist es ein Darlehen und damit Finanzierungskosten. Du leihst dir nämlich Geld um zu hebeln.

Dieses Darlehen steht aber im direkten Zusammenhang mit der Position. Ohne Position, kein Darlehen. Die Zinsbelastung/ Gutschrift steht im direkten Zusammenhang mit deiner Position. Dieser Zins verändert oder kann sich verändern im Laufe der Zeit und zwar abhängig von deiner Position und eben nicht unabhängig.

Nach meiner Ansicht und wahrscheinlich auch die "richtige" sind diese Ergebnisse dem Handel jeder entsprechenden Position zuzuordnen. Sie schmälern den Gewinn oder Verlust der jeweiligen Postion.

Auch das Beispiel von Privatboerse spiegel das ja wider. Bei IG und Oanda sind die Posten zusammen gefasst. Also keinen Bezug zu den Positionen und keinen Bezug zum einzelnen Ergebnis.

Bei CMC sind sie teilweise zugeordnet und stehen im Zusammenhang der jeweiligen Ergebnisse.

Bei JFD steht jede Position und deren Ergebnis im Zusammenhang der Zinsen.

Das wird das Problem sein. Das Finanzamt behauptet ja indirekt (wenn ich es richtig verstanden habe) das du einen "externen" unabhäng von der Postion gearteten Kredit organisiert hast. Das ist natürlich nicht korrekt.

Ich würde Einspruch erheben und entsprechend argumentieren. Läßt sich ja nachvollziehen. Auch ein entsprechendes Beispiel wäre nicht verkehrt.

Wenns nicht hilft brauchst du entsprechende Unterstützung. Die sicherlich alleine für die Einschätzung 3-5 Glocken kostet.

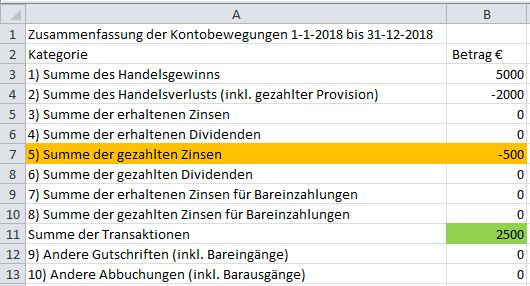

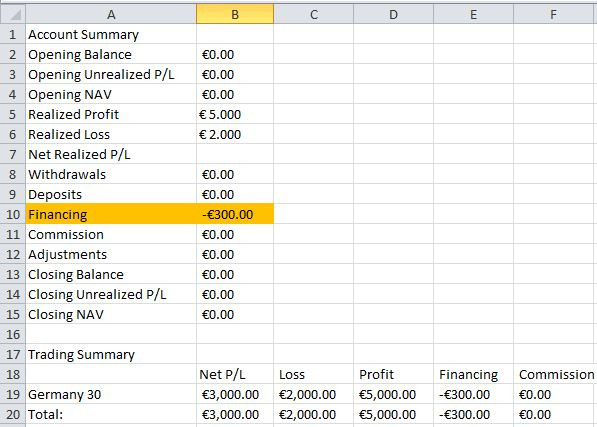

Ich habe mal geschaut wie bei den 4 von mir verwendeten CFD-Anbietern die Erträgnisaufstellung ausgeführt ist.

Da es denke ich auch für andere interessant ist, nenne ich auch die Namen der CFD-Anbieter.

Anhand der Darstellung kann sowieso auf den Anbieter zurückgeschlossen werden.

Die Werte wurden von mir angepasst und sind fiktiv:

Abgelehnt bzgl. Verechenbarkeit der Haltekosten wurden seitens Finanzamt die Anbieter IG und Oanda:

IG

Gewinn, Verlust, Financing werden unter "Summe der Transaktionen" saldiert.

Finanzamt stört sich an dem Begriff "Zinsen".

Oanda

Saldiert werden nur Gewinn, Verlust unter dem Begriff "Net P/L".

Financing bleibt unberücksichtigt.

Daher habe ich "Financing" von "Net P/L" abgezogen und das Ergebnis handschriftlich auf der Erträgnisaufstellung vermerkt.

Finanzamt stört sich an dem Begriff "Financing".

Anerkannt wurden die Haltekosten bei CMC und JFD:

CMC

Gewinn, Verlust, Kapitalmaßnahmen, Haltekosten werden unter "Gesamt" saldiert.

Da nicht der Begriff "Zinsen" sondern "Haltekosten" verwendet wird, hat auch das Finanzamt keine Einwände bzgl. der Verrechenbarkeit. Das ist meine Vermutung.

JFD

Gewinn, Verlust, Kommisionen, Swaps werden unter "Closed trade P/L" saldiert.

Da nicht der Begriff "Zinsen" sondern "Swaps" verwendet wird, hat auch das Finanzamt keine Einwände bzgl. der Verrechenbarkeit. Das ist meine Vermutung.

Da es denke ich auch für andere interessant ist, nenne ich auch die Namen der CFD-Anbieter.

Anhand der Darstellung kann sowieso auf den Anbieter zurückgeschlossen werden.

Die Werte wurden von mir angepasst und sind fiktiv:

Abgelehnt bzgl. Verechenbarkeit der Haltekosten wurden seitens Finanzamt die Anbieter IG und Oanda:

IG

Gewinn, Verlust, Financing werden unter "Summe der Transaktionen" saldiert.

Finanzamt stört sich an dem Begriff "Zinsen".

Oanda

Saldiert werden nur Gewinn, Verlust unter dem Begriff "Net P/L".

Financing bleibt unberücksichtigt.

Daher habe ich "Financing" von "Net P/L" abgezogen und das Ergebnis handschriftlich auf der Erträgnisaufstellung vermerkt.

Finanzamt stört sich an dem Begriff "Financing".

Anerkannt wurden die Haltekosten bei CMC und JFD:

CMC

Gewinn, Verlust, Kapitalmaßnahmen, Haltekosten werden unter "Gesamt" saldiert.

Da nicht der Begriff "Zinsen" sondern "Haltekosten" verwendet wird, hat auch das Finanzamt keine Einwände bzgl. der Verrechenbarkeit. Das ist meine Vermutung.

JFD

Gewinn, Verlust, Kommisionen, Swaps werden unter "Closed trade P/L" saldiert.

Da nicht der Begriff "Zinsen" sondern "Swaps" verwendet wird, hat auch das Finanzamt keine Einwände bzgl. der Verrechenbarkeit. Das ist meine Vermutung.

Antwort auf Beitrag Nr.: 60.483.233 von Glueckskind2016 am 03.05.19 20:28:45

Das ist auch der Hammer, der einfache Bürger muss dem Experten / Finanzamt erläutern bzw. nachweisen, wie der Gesetzgeber sein Gesetz gemeint haben könnte!

Und wenn er das nicht kann muss er klagen. Warum kann der Gesetzgeber in Verbindung mit der Finanzbehörde hier nicht für Klarheit sorgen, wie ein Gesetz zu verstehen ist?

Da muss es doch eine "Durchführungsverordnung" / "Verwaltungsanweisung"geben, wo klar beschrieben ist, dass z.B. beim Finanzinstrument CFD die "Haltekosten" keine abzugsfähige Kosten sind.

Dann hat man zmindest einen Ansatzpunkt.

Derzeit macht jeder Sachbearbeiter was er will und interpretiert das Gesetz wie es ihm gerade passt.

Ich denke die Masse der Nutzer von CFDs hat derzeit noch Glück, da die Haltekosten bei den meisten Finanzämtern noch als abzugsfähige Kosten betrachtet werden und eben nicht als Zinsen für einen Wertpapierkredit.

Aber wenn sich dies im Laufe der Zeit ändert, werden es die Anbieter von CFDs schwerer haben.

Zitat von Glueckskind2016: Hallo Felix, danke für die Texte, die hatte ich meiner Sachbearbeiterin allerdings schon geschickt. Sie ist der Meinung, das die Overnightkosten Zinsen sind und nicht zu den unmittelbaren Kosten gehören, weil ich die cfd’s ja nicht über Nacht halten muss! Ich bräuchte eine Aufstellung, welche Kosten der Gesetzgeber damit meint.... Sonst muss ich ggf. klagen.

Das ist auch der Hammer, der einfache Bürger muss dem Experten / Finanzamt erläutern bzw. nachweisen, wie der Gesetzgeber sein Gesetz gemeint haben könnte!

Und wenn er das nicht kann muss er klagen. Warum kann der Gesetzgeber in Verbindung mit der Finanzbehörde hier nicht für Klarheit sorgen, wie ein Gesetz zu verstehen ist?

Da muss es doch eine "Durchführungsverordnung" / "Verwaltungsanweisung"geben, wo klar beschrieben ist, dass z.B. beim Finanzinstrument CFD die "Haltekosten" keine abzugsfähige Kosten sind.

Dann hat man zmindest einen Ansatzpunkt.

Derzeit macht jeder Sachbearbeiter was er will und interpretiert das Gesetz wie es ihm gerade passt.

Ich denke die Masse der Nutzer von CFDs hat derzeit noch Glück, da die Haltekosten bei den meisten Finanzämtern noch als abzugsfähige Kosten betrachtet werden und eben nicht als Zinsen für einen Wertpapierkredit.

Aber wenn sich dies im Laufe der Zeit ändert, werden es die Anbieter von CFDs schwerer haben.

Antwort auf Beitrag Nr.: 60.487.373 von Glueckskind2016 am 04.05.19 17:00:46

Hallo Glueckskind2016,

Du sagtest weiter unten auch ein konkretes Beispiel so einer Abrechnung liegt Dir vor.

Ich nehme an, Du hast dieses Beispiel auch als Argument gegenüber dem Finanzamt angeführt, was sagte die Sachbearbeiterin daraufhin?

Zitat von Glueckskind2016: Hallo Taxadvisor, sicher kann man das von zwei Seiten sehen, aber wenn du bei Consors CFD‘s handelst, werden die Overnightkosten definitiv vom Gewinn abgezogen! Wieso sollte die Bank das anders handhaben dürfen, als der Trader mit dem Auslandskonto?

Hallo Glueckskind2016,

Du sagtest weiter unten auch ein konkretes Beispiel so einer Abrechnung liegt Dir vor.

Ich nehme an, Du hast dieses Beispiel auch als Argument gegenüber dem Finanzamt angeführt, was sagte die Sachbearbeiterin daraufhin?

Hallo Glueckskind,

vielen Dank für deine Rückmeldung.

Ich habe heute eine Ablehnung meines Einspruchs erhalten.

Begründung:

" Wie bereits im Bescheid erläutert, handelt es sich bei den Schuldzinsen zur Finanzierung der Wertpapiergeschäfte um Werbungskosten. Der Abzug dieser ist jedoch gem. § 20 Abs. 9 EStG ausgeschlossen."

Das habe ich eigentlich auch erwartet.

Die Sachbearbeiterin / der Sachbearbeiter hat ja 0 Schmerz. Ich muss ja klagen und das Risiko tragen.

Ich habe jetzt wieder 4 Wochen Zeit, um entweder meinen Einspruch zurück zu nehmen (passiert auch automatisch wenn ich nicht reagiere), oder meinen Einspruch aufrecht zu erhalten, um evtl. weitere Argumente ergänzt.

Mal schauen was ich jetzt mache.

Das Thema habe ich mit der Einkommenssteuererklärung 2019 wieder, da ich auch im vergangenen Jahr CFDs gehandelt habe.

vielen Dank für deine Rückmeldung.

Ich habe heute eine Ablehnung meines Einspruchs erhalten.

Begründung:

" Wie bereits im Bescheid erläutert, handelt es sich bei den Schuldzinsen zur Finanzierung der Wertpapiergeschäfte um Werbungskosten. Der Abzug dieser ist jedoch gem. § 20 Abs. 9 EStG ausgeschlossen."

Das habe ich eigentlich auch erwartet.

Die Sachbearbeiterin / der Sachbearbeiter hat ja 0 Schmerz. Ich muss ja klagen und das Risiko tragen.

Ich habe jetzt wieder 4 Wochen Zeit, um entweder meinen Einspruch zurück zu nehmen (passiert auch automatisch wenn ich nicht reagiere), oder meinen Einspruch aufrecht zu erhalten, um evtl. weitere Argumente ergänzt.

Mal schauen was ich jetzt mache.

Das Thema habe ich mit der Einkommenssteuererklärung 2019 wieder, da ich auch im vergangenen Jahr CFDs gehandelt habe.

Antwort auf Beitrag Nr.: 61.824.250 von Felix80 am 03.11.19 10:51:01

Noch keine Entscheidung

War länger nicht hier, sorry für die späte Antwort.

Antwort auf Beitrag Nr.: 62.293.538 von privatboerse am 06.01.20 15:12:41

Für die Zukunft sieht das eh sehr schlecht aus, da im Dezember Paragraph 20 des EKSt. Gesetz geändert wurde. Auf Seite 15 der Gesetzesänderung steht, das künftig nur noch 10000 Euro p.a. an Verlusten mit Gewinnen verrechnet werden können. Betroffen sind alle Finanzgeschäfte, die steuerlich als Termingeschäft gelten, also auch CFD‘s. Wenn du also CFD’s oder Futures rollst, realisierst du ggf. Verluste, die du künftig aus deinen versteuerten Gewinnen tragen musst, viele Strategien sind damit „tot“. Armes Deutschland! Und das mitgetragen von der CDU, versteckt in einen „Gesetz Zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltung“

Noch keine schriftliche Äußerung

Leider habe ich his heute keine Entscheidung schriftlich vorliegen. Sobald ich was habe, stelle ich es ein. Für die Zukunft sieht das eh sehr schlecht aus, da im Dezember Paragraph 20 des EKSt. Gesetz geändert wurde. Auf Seite 15 der Gesetzesänderung steht, das künftig nur noch 10000 Euro p.a. an Verlusten mit Gewinnen verrechnet werden können. Betroffen sind alle Finanzgeschäfte, die steuerlich als Termingeschäft gelten, also auch CFD‘s. Wenn du also CFD’s oder Futures rollst, realisierst du ggf. Verluste, die du künftig aus deinen versteuerten Gewinnen tragen musst, viele Strategien sind damit „tot“. Armes Deutschland! Und das mitgetragen von der CDU, versteckt in einen „Gesetz Zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltung“

Antwort auf Beitrag Nr.: 60.530.745 von Glueckskind2016 am 09.05.19 20:16:10

Hallo Glueckskind2016,

wie ist die Entscheidung bei Dir nun ausgefallen?

Ich habe das gleiche Problem, dass mir bei 2 von 4 CFD-Anbietern die Finanzierungskosten nicht angerechnet wurden.

Ich habe nun Einspruch eingelegt, was natürlich das Risiko birgt, dass es mir nun bei allen 4 Konten verweigert wird.

Mal angenommen es wird weiterhin nicht anerkannt.

Welche Möglichkeit habe ich dann noch außer den Klageweg?

Kann man das Thema auch "Einfrieren" lassen, bis z.B. ein Urteil vorliegt?

Ich kann ja wahrscheinlich nicht einfach alle 4 Wochen nach Ablehnung einen neuen Einspruch einlegen?

Bei mir wird es sich nicht lohnen zu klagen, da es nur knapp 900€ sind, die nicht anerkannt wurden.

Zitat von Glueckskind2016: Mein Gespräch mit der Sachbearbeiterin hat mir den Eindruck vermittelt, das sie das verstanden hat. Die Deutsche Steuerzeitung kannte sie nicht .... Jetzt entscheidet der Vorgesetzte. Ich werde berichten, wie es ausgeht/weiter geht.

Hallo Glueckskind2016,

wie ist die Entscheidung bei Dir nun ausgefallen?

Ich habe das gleiche Problem, dass mir bei 2 von 4 CFD-Anbietern die Finanzierungskosten nicht angerechnet wurden.

Ich habe nun Einspruch eingelegt, was natürlich das Risiko birgt, dass es mir nun bei allen 4 Konten verweigert wird.

Mal angenommen es wird weiterhin nicht anerkannt.

Welche Möglichkeit habe ich dann noch außer den Klageweg?

Kann man das Thema auch "Einfrieren" lassen, bis z.B. ein Urteil vorliegt?

Ich kann ja wahrscheinlich nicht einfach alle 4 Wochen nach Ablehnung einen neuen Einspruch einlegen?

Bei mir wird es sich nicht lohnen zu klagen, da es nur knapp 900€ sind, die nicht anerkannt wurden.

Antwort auf Beitrag Nr.: 60.530.745 von Glueckskind2016 am 09.05.19 20:16:10Gibt es einen neuen Stand? Wie hat das Finanzamt denn nun entschieden?

Würd mich auf ein Update freuen.

Beste Grüße

Felix80

Würd mich auf ein Update freuen.

Beste Grüße

Felix80

Mein Gespräch mit der Sachbearbeiterin hat mir den Eindruck vermittelt, das sie das verstanden hat. Die Deutsche Steuerzeitung kannte sie nicht .... Jetzt entscheidet der Vorgesetzte. Ich werde berichten, wie es ausgeht/weiter geht.

Antwort auf Beitrag Nr.: 60.503.649 von Zaxxs am 07.05.19 10:30:17PS

Wenn man bei Finanzinstrumenten im Sinne des § 20 Abs. 2 S. 1 Nr. 3 EStG keine Ausgaben abziehen darf, landet man bei einer Bruttobesteuerung der Einnahmen. Das ist vom Gesetz auf keinen Fall gewollt. Es wird nur der Gewinn/Verlust besteuert. Auch beim Verkauf von Aktien kann man Kosten abziehen und nicht die Einnahmen unterliegen der Abgeltungssteuer.

Wenn man bei Finanzinstrumenten im Sinne des § 20 Abs. 2 S. 1 Nr. 3 EStG keine Ausgaben abziehen darf, landet man bei einer Bruttobesteuerung der Einnahmen. Das ist vom Gesetz auf keinen Fall gewollt. Es wird nur der Gewinn/Verlust besteuert. Auch beim Verkauf von Aktien kann man Kosten abziehen und nicht die Einnahmen unterliegen der Abgeltungssteuer.

Antwort auf Beitrag Nr.: 60.497.745 von Felix80 am 06.05.19 16:40:47Ich würde mich nicht von Schlagworten verunsichern lassen.

Auch wenn es manchmal mit einem Darlehen verglichen wird gibt es kein Darlehen. Es gibt keinen Darlehensvertrag und gibt keine Verzinsung. Nebenbei wäre die auch viel zu hoch für den gewährten Darlehensbetrag - ein Fall von Zinswucherei! Ich habe nirgendwo gefunden, dass Differenzgeschäfte = Darlehen sind.

Genauso liegt auch keine Finanzierung eines Wirtschaftsgutes vor. Ohne ein zugrunde liegendes Finanzierungsgeschäft gibt es auch keine Finanzierungskosten. Was soll überhaupt finanziert werden?

Man muss steuerlich exakt arbeiten, zB sind Investmenerträge keine Dividenden.

Es gibt eine (richtige) Einordnung im Aufsatz von Haisch als ein Finanzinstrument im Sinne des § 20 Abs. 2 S. 1 Nr. 3 EStG.

Ehrlich gesagt find ich die Einordnung als Zinsen o.ä. als reichlich amateurhaft um nicht zu sagen peinlich für das Amt. Schließlich sind die offiziellen Datenbank und die DStZ Quellen, die man als bekannt voraussetzen darf. Im übrigen waren im Jahr 2018 69% aller Einsprüche gegen die Einkommensteuererklärung erfolgreich.

Die Abgeltungssteuer ist die dümmste von allen Steuern. Damit wollen einige alles besteuern))

Ich möchte nicht wissen, wie viele Bitcoin der Abgeltungsteuer unterlagen.

Wenn Dein Broker hier falsch abrechnet und die Differenz aus Einnahmen und Ausgaben nicht korrekt berechnet hat, ist er zudem in der Haftung! Das Amt macht es sich einfach und nimmt einfach die Erträgnisaufstellung.

Auch wenn es manchmal mit einem Darlehen verglichen wird gibt es kein Darlehen. Es gibt keinen Darlehensvertrag und gibt keine Verzinsung. Nebenbei wäre die auch viel zu hoch für den gewährten Darlehensbetrag - ein Fall von Zinswucherei! Ich habe nirgendwo gefunden, dass Differenzgeschäfte = Darlehen sind.

Genauso liegt auch keine Finanzierung eines Wirtschaftsgutes vor. Ohne ein zugrunde liegendes Finanzierungsgeschäft gibt es auch keine Finanzierungskosten. Was soll überhaupt finanziert werden?

Man muss steuerlich exakt arbeiten, zB sind Investmenerträge keine Dividenden.

Es gibt eine (richtige) Einordnung im Aufsatz von Haisch als ein Finanzinstrument im Sinne des § 20 Abs. 2 S. 1 Nr. 3 EStG.

Ehrlich gesagt find ich die Einordnung als Zinsen o.ä. als reichlich amateurhaft um nicht zu sagen peinlich für das Amt. Schließlich sind die offiziellen Datenbank und die DStZ Quellen, die man als bekannt voraussetzen darf. Im übrigen waren im Jahr 2018 69% aller Einsprüche gegen die Einkommensteuererklärung erfolgreich.

Die Abgeltungssteuer ist die dümmste von allen Steuern. Damit wollen einige alles besteuern

)) Ich möchte nicht wissen, wie viele Bitcoin der Abgeltungsteuer unterlagen.

Wenn Dein Broker hier falsch abrechnet und die Differenz aus Einnahmen und Ausgaben nicht korrekt berechnet hat, ist er zudem in der Haftung! Das Amt macht es sich einfach und nimmt einfach die Erträgnisaufstellung.