ist die Deutsche Bank noch zu retten? - 500 Beiträge pro Seite

eröffnet am 02.06.19 23:09:57 von

neuester Beitrag 31.07.20 20:15:45 von

neuester Beitrag 31.07.20 20:15:45 von

Beiträge: 23

ID: 1.304.850

ID: 1.304.850

Aufrufe heute: 0

Gesamt: 4.658

Gesamt: 4.658

Aktive User: 0

ISIN: DE0005140008 · WKN: 514000 · Symbol: DBK

14,828

EUR

+1,16 %

+0,170 EUR

Letzter Kurs 18.04.24 Tradegate

Neuigkeiten

| Deutsche Bank Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

18.04.24 · dpa-AFX |

17.04.24 · dpa-AFX |

17.04.24 · dpa-AFX |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 27,40 | +99.999,00 | |

| 116,00 | +99.999,00 | |

| 3,0000 | +500,00 | |

| 0,6800 | +312,12 | |

| 0,6700 | +61,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,0800 | -11,83 | |

| 9,8500 | -17,92 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 | |

| 0,5338 | -31,13 |

2016 bin ich aus der Aktie ausgestiegen und heute schreibt das Forum noch immer unter Deutsche Bank vor neuem All-Time-High?

Meine Damen und Herren,

der Kurs steht bei 6,08 Euro. Der All-Time-High lag bei 92 Euro.

Es ist Zeit einen neuen Beitrag zu schreiben: Ist die Deutsche Bank noch zu retten.

Ich werte hierzu in den kommenden Tagen alle zugänglichen Information aus und werde mich zuerst mit der Frage zur Sicherheit der Einlagen über 100.000 Euro beschäftigen.

Ich freue mich auf den Dialog!

Ihr Barinvest

Meine Damen und Herren,

der Kurs steht bei 6,08 Euro. Der All-Time-High lag bei 92 Euro.

Es ist Zeit einen neuen Beitrag zu schreiben: Ist die Deutsche Bank noch zu retten.

Ich werte hierzu in den kommenden Tagen alle zugänglichen Information aus und werde mich zuerst mit der Frage zur Sicherheit der Einlagen über 100.000 Euro beschäftigen.

Ich freue mich auf den Dialog!

Ihr Barinvest

Antwort auf Beitrag Nr.: 60.717.663 von Barinvest am 02.06.19 23:09:57

Es gibt keine Sicherheit der Einlage bis 100.000 €. ich weiss nicht warum an sich immer noch

an diese Phantasie klammert. Dieser Satz, war ein politisches mündliches Versprechen.

Es wurde nie schriftlich, vertraglich oder gesetzlich festgehalten.

Gleiche Gewichtung solcher Sätze hatten ebenfall, "Die Rente ist sicher" , und " Niemand hat

vor eine Mauer zu bauen"

Will man sein Buchgeld etwas "besser" besichern dann bleiben nur noch Privatbanken mit

enstprechender Beurteilung (Bankhau Lampe (Bank von Dr. Oetker)), Merck Fink und Co (seit 1870)

Warburg (seit 1789) und Metzler seel. Sohn & Co. KGaA (seit 1674)

Bei diesen Instituitonen haben wir unser Buchgeld gelagert.

die meisten dieser Banken nehmen aber Kunden erst ab 500.000 - 750.000 € an.

An den Gründungsjahren sieht man, das diese Banken alles bisher dagewesene gut überlebt haben,

ergo weil diese schonmal Nicht an den Börsen sind.

die "normal" Banken geben keinerlei Sicherheiten.

Zitat von Barinvest: 2016 bin ich aus der Aktie ausgestiegen und heute schreibt das Forum noch immer unter Deutsche Bank vor neuem All-Time-High?

Meine Damen und Herren,

der Kurs steht bei 6,08 Euro. Der All-Time-High lag bei 92 Euro.

Es ist Zeit einen neuen Beitrag zu schreiben: Ist die Deutsche Bank noch zu retten.

Ich werte hierzu in den kommenden Tagen alle zugänglichen Information aus und werde mich zuerst mit der Frage zur Sicherheit der Einlagen über 100.000 Euro beschäftigen.

Ich freue mich auf den Dialog!

Ihr Barinvest

Es gibt keine Sicherheit der Einlage bis 100.000 €. ich weiss nicht warum an sich immer noch

an diese Phantasie klammert. Dieser Satz, war ein politisches mündliches Versprechen.

Es wurde nie schriftlich, vertraglich oder gesetzlich festgehalten.

Gleiche Gewichtung solcher Sätze hatten ebenfall, "Die Rente ist sicher" , und " Niemand hat

vor eine Mauer zu bauen"

Will man sein Buchgeld etwas "besser" besichern dann bleiben nur noch Privatbanken mit

enstprechender Beurteilung (Bankhau Lampe (Bank von Dr. Oetker)), Merck Fink und Co (seit 1870)

Warburg (seit 1789) und Metzler seel. Sohn & Co. KGaA (seit 1674)

Bei diesen Instituitonen haben wir unser Buchgeld gelagert.

die meisten dieser Banken nehmen aber Kunden erst ab 500.000 - 750.000 € an.

An den Gründungsjahren sieht man, das diese Banken alles bisher dagewesene gut überlebt haben,

ergo weil diese schonmal Nicht an den Börsen sind.

die "normal" Banken geben keinerlei Sicherheiten.

Wer die Lage der Deutschen Bank begreifen will, muss die Liquidität der Bank analysieren, denn wenn eine Bank, an deren Liquidität besonders hohe Anforderungen gestellt werden, als Highlight die hohe Liquidität nennt, betont die Deutsche Bank eine Selbstverständlichkeit und weckt meine Neugierde: Wie steht es um die Liquidität der Deutschen Bank auf den zweiten Blick?

Die Kosten sinken seit 2018 schneller als die Erträge, während sich andere Banken auf die sinkenden Zinsen der Eurozone zur Vergabe von Hypothekendarlehen konzentriert haben, und deren Vergabe von Millionen auf Milliarden gesteigert haben, hat die Deutsche Bank auf Staatsanleihen, Investmentbanking und Trump gesetzt.

Die schwächelnde Konjunktur zwischen Deutschland und den USA seit Trump hat sich für die Deutsche Bank zu einem Problem entwickelt und dürfte dazu führen, dass die Bank eine höhere Risikovorsorge braucht, also eine höhere Rücklage für Kredite bilden muss. 2018 lag die Risikovorsorge der Deutschen Bank bei exakt 525 Mio. Euro. Das ist genau der Wert, den die Deutsche Bank bereits für 2017 veranschlagt hatte.

Mit Blick auf das zweite Halbjahr 2019 wird das Management bei destruktiven Märkten seine Ziele nicht erreichen und es gibt Anzeichen, dass 2019 auch kein gutes Jahr für den Bereich Investmentbanking werden wird: In Europa sank die Zahl der Übernahmen seit Januar um mehr als 30 Prozent im Vergleich zum Vorjahr.

Die Lage ist derart verfahren, dass auch das hiesige Privat- und Firmenkunden-Geschäft die Ziele der Bank nicht mehr retten kann. Bei weiter niedrigen Zinsen und der starken Konkurrenz am deutschen Bankenmarkt durch Fintechs hat die Deutsche Bank kaum noch Chancen hier neue Kunden zu gewinnen um Geld zu verdienen.

Die Deutsche Bank steckt damit in einer Situation, aus der sie sich kaum noch selbst befreien kann: Je mehr Privat- und Firmenkunden zu den neuen Fintechs wechseln, desto bedrohlicher wird die Liquiditätslage für die verbleibenden Kunden und deren Einlagen über 100.000 Euro.

Ich halte daher Kurse unterhalb 5 Euro für nicht mehr ausgeschlossen.

Ihr Barinvest

Die Kosten sinken seit 2018 schneller als die Erträge, während sich andere Banken auf die sinkenden Zinsen der Eurozone zur Vergabe von Hypothekendarlehen konzentriert haben, und deren Vergabe von Millionen auf Milliarden gesteigert haben, hat die Deutsche Bank auf Staatsanleihen, Investmentbanking und Trump gesetzt.

Die schwächelnde Konjunktur zwischen Deutschland und den USA seit Trump hat sich für die Deutsche Bank zu einem Problem entwickelt und dürfte dazu führen, dass die Bank eine höhere Risikovorsorge braucht, also eine höhere Rücklage für Kredite bilden muss. 2018 lag die Risikovorsorge der Deutschen Bank bei exakt 525 Mio. Euro. Das ist genau der Wert, den die Deutsche Bank bereits für 2017 veranschlagt hatte.

Mit Blick auf das zweite Halbjahr 2019 wird das Management bei destruktiven Märkten seine Ziele nicht erreichen und es gibt Anzeichen, dass 2019 auch kein gutes Jahr für den Bereich Investmentbanking werden wird: In Europa sank die Zahl der Übernahmen seit Januar um mehr als 30 Prozent im Vergleich zum Vorjahr.

Die Lage ist derart verfahren, dass auch das hiesige Privat- und Firmenkunden-Geschäft die Ziele der Bank nicht mehr retten kann. Bei weiter niedrigen Zinsen und der starken Konkurrenz am deutschen Bankenmarkt durch Fintechs hat die Deutsche Bank kaum noch Chancen hier neue Kunden zu gewinnen um Geld zu verdienen.

Die Deutsche Bank steckt damit in einer Situation, aus der sie sich kaum noch selbst befreien kann: Je mehr Privat- und Firmenkunden zu den neuen Fintechs wechseln, desto bedrohlicher wird die Liquiditätslage für die verbleibenden Kunden und deren Einlagen über 100.000 Euro.

Ich halte daher Kurse unterhalb 5 Euro für nicht mehr ausgeschlossen.

Ihr Barinvest

Die 100.000 Euro sind sicherlich schriftlich fixiert. Einfach Mal in Wikipedia nach Einlagensicherung suchen...

Ob man dann tatsächlich genügend 100.000 EuroS für alle Einleger hat, ist sicherlich eine andere Frage. So korrupt wie dieses System aber mittlerweile ist, würde es mich nicht wundern wenn Herr Draghi jedem Einleger persönlich frisch gedruckte Scheine vorbeibringt, damit Frau Merkel und Herr Weber weiter auf ihren Thrönchen sitzen bleiben können.

Mehr als 100.000 Euro würde ich zum jetzigen Zeitpunkt aber keinesfalls bei der Deutschen liegen haben. Das Eisen wäre mir viel zu heiß. Was aber passiert wenn jeder so denkt ist auch klar. Dann erfüllt sich die "Prophezeiung" sehr schnell selbst.

Ob man dann tatsächlich genügend 100.000 EuroS für alle Einleger hat, ist sicherlich eine andere Frage. So korrupt wie dieses System aber mittlerweile ist, würde es mich nicht wundern wenn Herr Draghi jedem Einleger persönlich frisch gedruckte Scheine vorbeibringt, damit Frau Merkel und Herr Weber weiter auf ihren Thrönchen sitzen bleiben können.

Mehr als 100.000 Euro würde ich zum jetzigen Zeitpunkt aber keinesfalls bei der Deutschen liegen haben. Das Eisen wäre mir viel zu heiß. Was aber passiert wenn jeder so denkt ist auch klar. Dann erfüllt sich die "Prophezeiung" sehr schnell selbst.

Die am schlechtesten geführte Bank der Welt !!

......Bei der Deutschen Bank fängt für mich der Fisch vom Kopf her an zu stinken. Es wäre eigentlich die Aufgabe des Aufsichtsrats und des Vorstands, alles zu tun, um Wert für Aktionäre zu schaffen, aber ich gehe davon aus, dass den meisten Aufsichtsrats- und Vorstandsmitgliedern der Aktienkurs reichlich egal ist. Einer der Gründe dafür steht eigentlich klar formuliert im Corporate-Governance-Bericht der Deutschen Bank: „Die Mitglieder des Aufsichtsrats halten 164.221 Aktien, was weniger als 0,01 % der am 15. Februar 2019 ausgegebenen Aktien entspricht.“ Von den zwanzig Aufsichtsratsmitgliedern besitzen schockierende zwölf keine einzige Aktie der Deutschen Bank. Trading Spotlight

Mal in die watch aufgenommen

Antwort auf Beitrag Nr.: 60.719.919 von ZockerFreak am 03.06.19 11:16:39

Und nur noch 5,85. Mehr als 3% minus. Machen die Bonus-Banker nicht glänzende Arbeit? War die Entlastung vielleicht doch ein totaler Fehler? Wird die 4 noch diese Woche erreicht?

Zitat von ZockerFreak: Mal in die watch aufgenommen

Und nur noch 5,85. Mehr als 3% minus. Machen die Bonus-Banker nicht glänzende Arbeit? War die Entlastung vielleicht doch ein totaler Fehler? Wird die 4 noch diese Woche erreicht?

Antwort auf Beitrag Nr.: 60.719.346 von godguys am 03.06.19 10:04:09

Die wissen schon warum !!! echt traurig wenn man sich den langfristchart anschaut.hier geths nur bergab..seit JAHREN !!!

Zitat von godguys: ......Bei der Deutschen Bank fängt für mich der Fisch vom Kopf her an zu stinken. Es wäre eigentlich die Aufgabe des Aufsichtsrats und des Vorstands, alles zu tun, um Wert für Aktionäre zu schaffen, aber ich gehe davon aus, dass den meisten Aufsichtsrats- und Vorstandsmitgliedern der Aktienkurs reichlich egal ist. Einer der Gründe dafür steht eigentlich klar formuliert im Corporate-Governance-Bericht der Deutschen Bank: „Die Mitglieder des Aufsichtsrats halten 164.221 Aktien, was weniger als 0,01 % der am 15. Februar 2019 ausgegebenen Aktien entspricht.“ Von den zwanzig Aufsichtsratsmitgliedern besitzen schockierende zwölf keine einzige Aktie der Deutschen Bank.

Die wissen schon warum !!! echt traurig wenn man sich den langfristchart anschaut.hier geths nur bergab..seit JAHREN !!!

Antwort auf Beitrag Nr.: 60.720.720 von Nutzer156 am 03.06.19 12:37:07Auf jeden fall stürzen sich bei der vola jede menge zocker drauf ... ich spekulier mal auf kurse unter 5€

Antwort auf Beitrag Nr.: 60.721.008 von ZockerFreak am 03.06.19 13:07:21

Kommen dadurch die grossen Player vor der Abwicklung noch raus?

Zitat von ZockerFreak: Auf jeden fall stürzen sich bei der vola jede menge zocker drauf ... ich spekulier mal auf kurse unter 5€

Kommen dadurch die grossen Player vor der Abwicklung noch raus?

Antwort auf Beitrag Nr.: 60.718.110 von BolivianRainmaker am 03.06.19 07:02:34

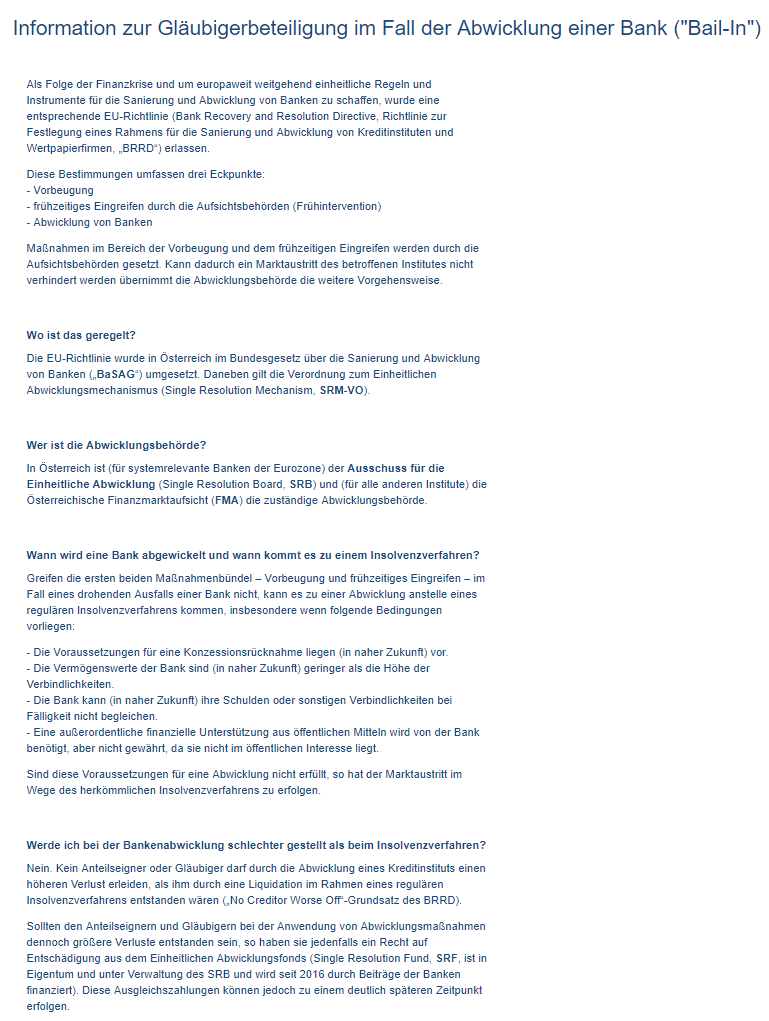

Die EdB schützt 100 % der Einlagen, maximal den Gegenwert von 100.000 Euro pro Kunde (§ 8 EinSiG) und

90 % der Verbindlichkeiten aus Wertpapiergeschäften, maximal den Gegenwert von 20.000 Euro pro Kunde (§ 4 Abs. 2 AnlEntG). Das Europäischen Parlament hat am 18. Dezember 2008 beschlossen, dass die Mitgliedsstaaten bis 30. Juni 2009 nationale Gesetze erlassen müssen, die eine Einlagensicherung von mindestens 50.000 Euro je Kunde ohne den bisherigen Selbstbehalt von 10 % vorsehen. Diese Richtlinie hat die Bundesregierung in der Neufassung des Einlagensicherungs- und Anlegerentschädigungsgesetz vom 1. Juli 2009 gesetzlich umgesetzt. Zum 1. Januar 2011 wurde die Obergrenze von 50.000 auf 100.000 Euro erhöht.

Der Einlagenschutz schützt keine Verbindlichkeiten der Bank, wie Inhaberschuldverschreibungen oder Inhabereinlagenzertifikate! Seit Juni 2016 wird die Deutsche Bank vom IWF-Länderreport für Deutschland als die Bank mit dem weltweit höchsten Systemrisiko eingestuft.

Ich könnte mit einem Depot bei der Deutschen Bank, dass maximal mit dem Gegenwert von 20.000 Euro pro Kunde geschützt ist, keine Nacht mehr ruhig schlafen.

Ihr Barinvest

Zitat von BolivianRainmaker: Mehr als 100.000 Euro würde ich zum jetzigen Zeitpunkt aber keinesfalls bei der Deutschen liegen haben. Das Eisen wäre mir viel zu heiß. Was aber passiert wenn jeder so denkt ist auch klar. Dann erfüllt sich die "Prophezeiung" sehr schnell selbst.

Die EdB schützt 100 % der Einlagen, maximal den Gegenwert von 100.000 Euro pro Kunde (§ 8 EinSiG) und

90 % der Verbindlichkeiten aus Wertpapiergeschäften, maximal den Gegenwert von 20.000 Euro pro Kunde (§ 4 Abs. 2 AnlEntG). Das Europäischen Parlament hat am 18. Dezember 2008 beschlossen, dass die Mitgliedsstaaten bis 30. Juni 2009 nationale Gesetze erlassen müssen, die eine Einlagensicherung von mindestens 50.000 Euro je Kunde ohne den bisherigen Selbstbehalt von 10 % vorsehen. Diese Richtlinie hat die Bundesregierung in der Neufassung des Einlagensicherungs- und Anlegerentschädigungsgesetz vom 1. Juli 2009 gesetzlich umgesetzt. Zum 1. Januar 2011 wurde die Obergrenze von 50.000 auf 100.000 Euro erhöht.

Der Einlagenschutz schützt keine Verbindlichkeiten der Bank, wie Inhaberschuldverschreibungen oder Inhabereinlagenzertifikate! Seit Juni 2016 wird die Deutsche Bank vom IWF-Länderreport für Deutschland als die Bank mit dem weltweit höchsten Systemrisiko eingestuft.

Ich könnte mit einem Depot bei der Deutschen Bank, dass maximal mit dem Gegenwert von 20.000 Euro pro Kunde geschützt ist, keine Nacht mehr ruhig schlafen.

Ihr Barinvest

Das Depot ist doch Sondervermögen?

"Verbindlichkeiten aus Werpapiergeschäften" hätte ich als entweder Derivate oder Forderungen aus WErtpapiertranskationen gehalten die ich gegenüber der Bank habe (also Auslieferung des Wertpapiers bei Kauf oder Gutschrift nach Verkauf?

"Verbindlichkeiten aus Werpapiergeschäften" hätte ich als entweder Derivate oder Forderungen aus WErtpapiertranskationen gehalten die ich gegenüber der Bank habe (also Auslieferung des Wertpapiers bei Kauf oder Gutschrift nach Verkauf?

Antwort auf Beitrag Nr.: 60.725.970 von BolivianRainmaker am 03.06.19 21:58:13

Ja, das Depot gehört zum Sondervermögen. Bei einer Zahlungsunfähigkeit der Deutschen Bank greift aber nicht nur die gesetzliche Einlagensicherung, sondern auch eine zusätzliche, institutsspezifische. Dass die Wertpapiere in den Bankdepots der Deutschen Bank keinesfalls so sicher sind, wie es auf den ersten Blick erscheint, ist vielen Anlegern vermutlich nicht einmal bewusst.

Ein Auszug: „Ist die Bank pflichtwidrig außer Stande, Wertpapiere des Kunden zurückzugeben, so besteht neben der Haftung der Bank im Entschädigungsfall ein Entschädigungsanspruch gegen die Entschädigungseinrichtung deutscher Banken GmbH. Der Anspruch gegen die Entschädigungseinrichtung ist der Höhe nach begrenzt auf 90 Prozent des Wertes dieser Wertpapiere, maximal jedoch auf den Gegenwert von 20.000 Euro.“

Depot-Werte über 20.000 Euro stehen bei der Deutschen Bank somit voll im Risiko.

Depot-Werte stehen bei der Deutschen Bank im Risiko

Zitat von BolivianRainmaker: Das Depot ist doch Sondervermögen?

Ja, das Depot gehört zum Sondervermögen. Bei einer Zahlungsunfähigkeit der Deutschen Bank greift aber nicht nur die gesetzliche Einlagensicherung, sondern auch eine zusätzliche, institutsspezifische. Dass die Wertpapiere in den Bankdepots der Deutschen Bank keinesfalls so sicher sind, wie es auf den ersten Blick erscheint, ist vielen Anlegern vermutlich nicht einmal bewusst.

Ein Auszug: „Ist die Bank pflichtwidrig außer Stande, Wertpapiere des Kunden zurückzugeben, so besteht neben der Haftung der Bank im Entschädigungsfall ein Entschädigungsanspruch gegen die Entschädigungseinrichtung deutscher Banken GmbH. Der Anspruch gegen die Entschädigungseinrichtung ist der Höhe nach begrenzt auf 90 Prozent des Wertes dieser Wertpapiere, maximal jedoch auf den Gegenwert von 20.000 Euro.“

Depot-Werte über 20.000 Euro stehen bei der Deutschen Bank somit voll im Risiko.

Nochmals, es gibt keine Einlagensicherung.

Die Deutsche Bank ist defenitiv in der Kategorie "Systematisches Risiko"

Die Deutsche Bank ist defenitiv in der Kategorie "Systematisches Risiko"

Antwort auf Beitrag Nr.: 60.723.918 von Nutzer156 am 03.06.19 18:29:54Jetzt wieder in die andere richtung ... weiß nicht wer und wann aussteigt. Für zocker ist die aktie aber sehr interessant geworden

Antwort auf Beitrag Nr.: 60.730.314 von Abfischer am 04.06.19 13:46:44ich lese in Österreich. Ich schreibe aber über die Deutsche Bank und die Sicherheit der Depots in Deutschland und da besteht eine Obergrenze in der Sicherung von lediglich 20.000 Euro.

Ihr Barinvest

Ihr Barinvest

Zitat von Abfischer:

Hier mal ein Artikel zum Thema "Bankenpleite":

Praxisbeispiel: Was würde im Falle einer Pleite der Commerzbank passieren?

Damit Sie die wichtigsten Szenarien kompakt in einer Übersicht haben, hier ein Praxisbeispiel:

Ihre Tages-, Giro- und Festgeldkonten, sowie Sparbücher sind durch die gesetzliche Einlagensicherung bis mindestens 100.000 Euro abgedeckt.

Ihr Aktien- und Fonds-Depot ist Sondervermögen und geht deshalb nicht (!) in die Insolvenzmasse ein. Es wird ohne Verlust auf eine neue Bank übertragen.

Falls Sie Aktien oder Anleihen der Commerzbank besitzen, sind diese rechtlich geschützt, würden aber im Falle einer Commerzbank-Pleite an der Börse wahrscheinlich wertlos verfallen.

Inhaberschuldverschreibungen der Commerzbank unterliegen, da diese nicht börsengehandelt sind, dem sogenannten Emittentenrisiko. Durch die Pleite des Emittenten wären diese Papiere wertlos.

Fazit: Wertpapierdepots im Pleitefall der Bank sicherer als Bankkonten

Aktien und Fonds werden von der Bank nur verwaltet und bleiben Ihr Eigentum. Geldvermögen kann dagegen im Falle einer Bankenpleite ab einer gewissen Grenze verfallen. Vor dem Hintergrund einer möglichen Pleite Ihrer Bank sind Wertpapierdepots sicherer als Bankkonten, die unter die Einlagensicherung fallen.

Denn wie Sie erfahren haben, greift die Einlagensicherung in der Regel nur bis 100.000 €. Darüber hinausgehende Beträge wären im Falle einer Pleite Ihrer Bank sehr wahrscheinlich verloren.

Ihr Wertpapierdepot hingegen würde von einer Bankenpleite gar nicht betroffen sein. Hier müssten Sie sich daher auch über Beträge, die über 100.000 € hinausgehen, keinerlei Sorgen machen.

Praxisbeispiel: Was würde im Falle einer Pleite der Commerzbank passieren?

Damit Sie die wichtigsten Szenarien kompakt in einer Übersicht haben, hier ein Praxisbeispiel:

Ihre Tages-, Giro- und Festgeldkonten, sowie Sparbücher sind durch die gesetzliche Einlagensicherung bis mindestens 100.000 Euro abgedeckt.

Ihr Aktien- und Fonds-Depot ist Sondervermögen und geht deshalb nicht (!) in die Insolvenzmasse ein. Es wird ohne Verlust auf eine neue Bank übertragen.

Falls Sie Aktien oder Anleihen der Commerzbank besitzen, sind diese rechtlich geschützt, würden aber im Falle einer Commerzbank-Pleite an der Börse wahrscheinlich wertlos verfallen.

Inhaberschuldverschreibungen der Commerzbank unterliegen, da diese nicht börsengehandelt sind, dem sogenannten Emittentenrisiko. Durch die Pleite des Emittenten wären diese Papiere wertlos.

Fazit: Wertpapierdepots im Pleitefall der Bank sicherer als Bankkonten

Aktien und Fonds werden von der Bank nur verwaltet und bleiben Ihr Eigentum. Geldvermögen kann dagegen im Falle einer Bankenpleite ab einer gewissen Grenze verfallen. Vor dem Hintergrund einer möglichen Pleite Ihrer Bank sind Wertpapierdepots sicherer als Bankkonten, die unter die Einlagensicherung fallen.

Denn wie Sie erfahren haben, greift die Einlagensicherung in der Regel nur bis 100.000 €. Darüber hinausgehende Beträge wären im Falle einer Pleite Ihrer Bank sehr wahrscheinlich verloren.

Ihr Wertpapierdepot hingegen würde von einer Bankenpleite gar nicht betroffen sein. Hier müssten Sie sich daher auch über Beträge, die über 100.000 € hinausgehen, keinerlei Sorgen machen.

Antwort auf Beitrag Nr.: 60.765.987 von Wandfarbentester am 08.06.19 15:44:54...... von Obergrenze = "20T" für die Aktien im Depot kann ich da nichts lesen.

zu: .... Ich könnte mit einem Depot bei der Deutschen Bank, dass maximal mit dem Gegenwert von 20.000 Euro pro Kunde geschützt ist, keine Nacht mehr ruhig schlafen.

Ihr Barinvest

einfach mal die FAZ lesen und keine Panik verbreiten:

https://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-u…

Ihr Barinvest

einfach mal die FAZ lesen und keine Panik verbreiten:

https://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-u…

Antwort auf Beitrag Nr.: 60.743.031 von Barinvest am 05.06.19 19:15:37

Das ist für normale Privat- und Geschäftskunden ein theoretisches Risiko. Dies könnte evtl. entstehen wenn bei der Abwicklung von OTC-Geschäften nicht die Abwicklungsart GEGEN genutzt wird. Normalen Bankkunden ist der OTC-Handel ohnehin nicht zugänglich. Alternativ wären evtl. Risiken bei Wertpapierleihgeschäften möglich. Diese müssen aber mit dem Kunden vereinbart sein. Die AGB beinhalten i.d.R. solche Klauseln nicht (siehe DB). Nach Auffassung des DSW sind solche Klauseln in den normalen Banken AGB sogar unzulässig. Ein Betrug des Kunden ist m.E. hier nicht möglich, da dieser zwangsläufig zu viele Mitwisser hätte. Man war ja nicht mal in der Lage die Manipulation gewisser Referenzzinssätze geheim zu halten.

https://www.deutsche-bank.de/content/dam/deutschebank/de/sha…

https://www.dsw-info.de/publikationen/experten-tipps/volltit…

Zitat von Barinvest: ich lese in Österreich. Ich schreibe aber über die Deutsche Bank und die Sicherheit der Depots in Deutschland und da besteht eine Obergrenze in der Sicherung von lediglich 20.000 Euro.

Ihr Barinvest

Zitat von Abfischer:

Das ist für normale Privat- und Geschäftskunden ein theoretisches Risiko. Dies könnte evtl. entstehen wenn bei der Abwicklung von OTC-Geschäften nicht die Abwicklungsart GEGEN genutzt wird. Normalen Bankkunden ist der OTC-Handel ohnehin nicht zugänglich. Alternativ wären evtl. Risiken bei Wertpapierleihgeschäften möglich. Diese müssen aber mit dem Kunden vereinbart sein. Die AGB beinhalten i.d.R. solche Klauseln nicht (siehe DB). Nach Auffassung des DSW sind solche Klauseln in den normalen Banken AGB sogar unzulässig. Ein Betrug des Kunden ist m.E. hier nicht möglich, da dieser zwangsläufig zu viele Mitwisser hätte. Man war ja nicht mal in der Lage die Manipulation gewisser Referenzzinssätze geheim zu halten.

https://www.deutsche-bank.de/content/dam/deutschebank/de/sha…

https://www.dsw-info.de/publikationen/experten-tipps/volltit…

Ein Risiko weniger. Italien hat eine Mitte Links Regierung die Europa freundlich gesonnen ist. Passt zum Draghi Abgang.

Die Quartalszahlen der Deutschen Bank waren für mich eine Entäuschung. Viele Stimmen sind zu dem Finanztitel publiziert worden, dessen Aktienkurs positiv auf die Zahlen reagierte, um dann wieder unter Druck zu geraten. Der schwäche Gesamtmarkt und schlechte Konjunktur-Nachrichten aus Deutschland und den USA sollen die Aktie der Deutschen Bank nachhaltig belastet haben.

Tatsächlich belasten jedoch die vielen Fehler des Managements. Die 5 Euro-Aussicht halte ich nun für realistisch.

Tatsächlich belasten jedoch die vielen Fehler des Managements. Die 5 Euro-Aussicht halte ich nun für realistisch.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,17 | |

| -0,29 | |

| +0,04 | |

| +0,23 | |

| +0,17 | |

| +5,59 | |

| -0,50 | |

| +0,84 | |

| +2,18 | |

| +0,88 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 172 | ||

| 121 | ||

| 78 | ||

| 58 | ||

| 57 | ||

| 55 | ||

| 54 | ||

| 51 | ||

| 44 | ||

| 40 |

18.04.24 · dpa-AFX · BNP Paribas (A) |

17.04.24 · dpa-AFX · Deutsche Bank |

17.04.24 · dpa-AFX · Deutsche Bank |

17.04.24 · dpa-AFX · Deutsche Bank |

17.04.24 · dpa-AFX · Deutsche Bank |

16.04.24 · dpa-AFX · Deutsche Bank |

16.04.24 · BörsenNEWS.de · Deutsche Bank |

12.04.24 · dpa-AFX · JPMorgan Chase |

12.04.24 · dpa-AFX · Deutsche Bank |