Dacian Gold - Die letzten 30 Beiträge

eröffnet am 17.09.19 15:38:17 von

neuester Beitrag 16.10.23 13:21:20 von

neuester Beitrag 16.10.23 13:21:20 von

Beiträge: 38

ID: 1.311.992

ID: 1.311.992

Aufrufe heute: 0

Gesamt: 1.674

Gesamt: 1.674

Aktive User: 0

ISIN: AU000000DCN6 · WKN: A1J69Z

0,1640

EUR

0,00 %

0,0000 EUR

Letzter Kurs 09.11.23 Lang & Schwarz

Neuigkeiten

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 198,20 | +19,98 | |

| 246,10 | +16,25 | |

| 0,8001 | +14,14 | |

| 118,97 | +9,99 | |

| 66,24 | +9,76 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6.200,00 | -8,82 | |

| 3,1200 | -10,60 | |

| 6,5500 | -10,88 | |

| 8,9100 | -10,90 | |

| 0,5200 | -47,47 |

Beitrag zu dieser Diskussion schreiben

Wuuups!

https://www.daciangold.com.au/site/content/

...

...

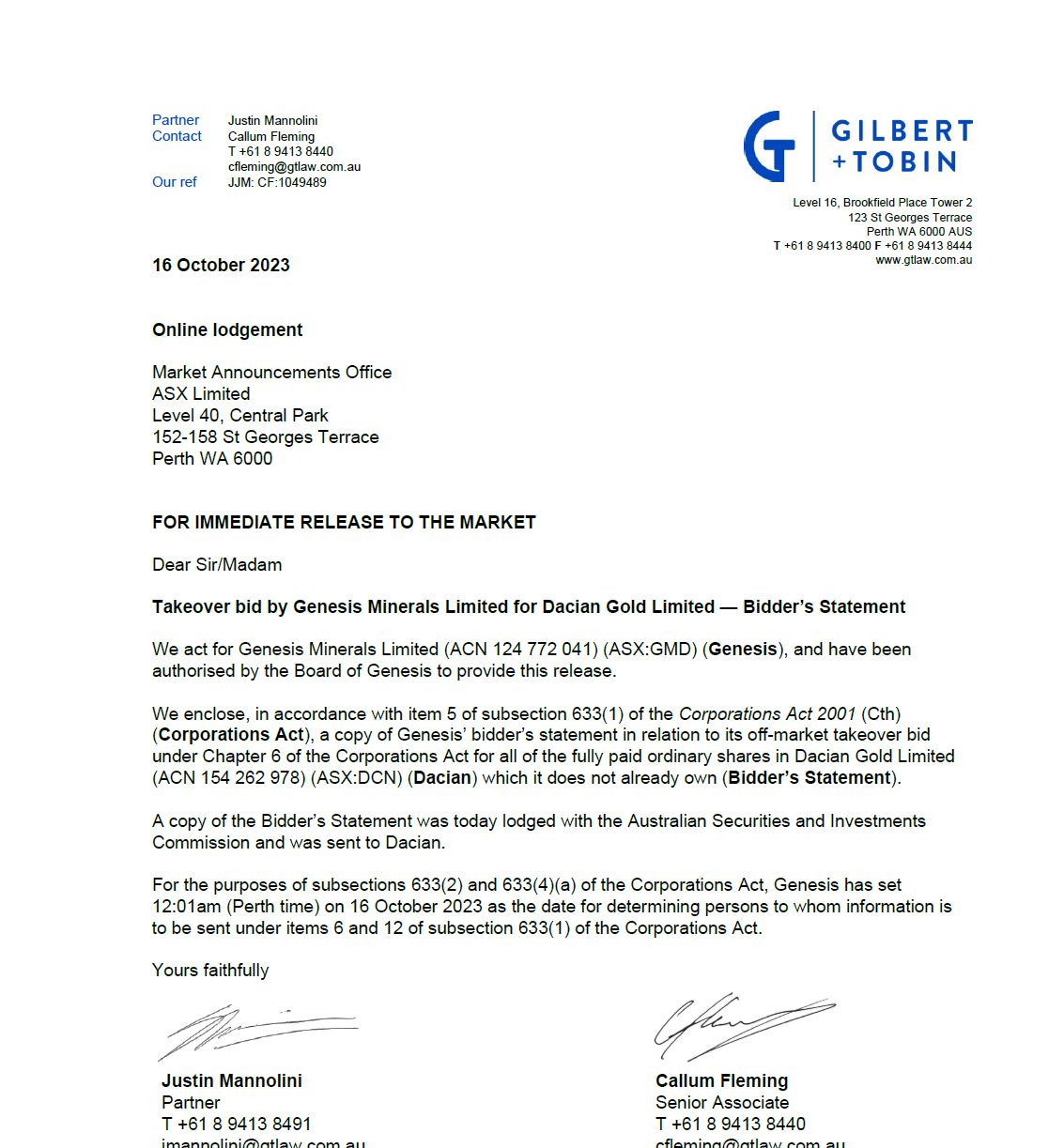

Bidder’s Statement

Recommended Offer

by

Genesis Minerals Limited ABN 72 124 772 041

to acquire all of your shares in

Dacian Gold Limited ABN 61 154 262 978

for 0.1685 Genesis Shares for every one (1) Dacian Share you hold (Offer Consideration).

The Offer Consideration will be increased to 0.1935 Genesis Shares for every one (1) Dacian Share you hold if, during or at the end of the Offer Period, Genesis acquires a relevant interest in at least 95.1% of Dacian Shares on issue (Improved Offer Consideration).

...

https://www.daciangold.com.au/site/content/

...

...

Bidder’s Statement

Recommended Offer

by

Genesis Minerals Limited ABN 72 124 772 041

to acquire all of your shares in

Dacian Gold Limited ABN 61 154 262 978

for 0.1685 Genesis Shares for every one (1) Dacian Share you hold (Offer Consideration).

The Offer Consideration will be increased to 0.1935 Genesis Shares for every one (1) Dacian Share you hold if, during or at the end of the Offer Period, Genesis acquires a relevant interest in at least 95.1% of Dacian Shares on issue (Improved Offer Consideration).

...

wegen:

Antwort auf Beitrag Nr.: 71.926.332 von faultcode am 06.07.22 12:59:18hier weiter: https://www.wallstreet-online.de/diskussion/1361793-1-10/gen…

<ich gehe davon aus, daß diese Übernahme wie geplant bis Anfang September klappen wird>

<ich gehe davon aus, daß diese Übernahme wie geplant bis Anfang September klappen wird>

Am besten

Genesis merged infolge mit Gold Road

Genesis merged infolge mit Gold Road

Trading Spotlight

Antwort auf Beitrag Nr.: 71.803.893 von faultcode am 17.06.22 13:42:54aus der heutigen Präsentation:

...

...

...

...

...

...

Antwort auf Beitrag Nr.: 71.435.309 von faultcode am 27.04.22 12:11:27CEO Leigh Junk musste nun doch gehen:

...

https://www.daciangold.com.au/site/investors/asx-announcemen…

...

https://www.daciangold.com.au/site/investors/asx-announcemen…

20.4.

...

...

zum Leben zu wenig, zum Sterben zu viel:

...

=> "SUCCESSFULLY"

...

=> "SUCCESSFULLY"

....

https://www.daciangold.com.au/site/investors/asx-announcemen…

=> ein bischen Hoffnung kam damit rein:

Antwort auf Beitrag Nr.: 69.198.039 von faultcode am 31.08.21 14:31:17(6/6)

(+) ..und man kann auch darüber lamentieren, daß die Aktie z.Z. bei ~AUD0.24 fundemantal gesehen (deutlich) unterbewertet ist..

<discount rate 5% vs discount rate 10%>

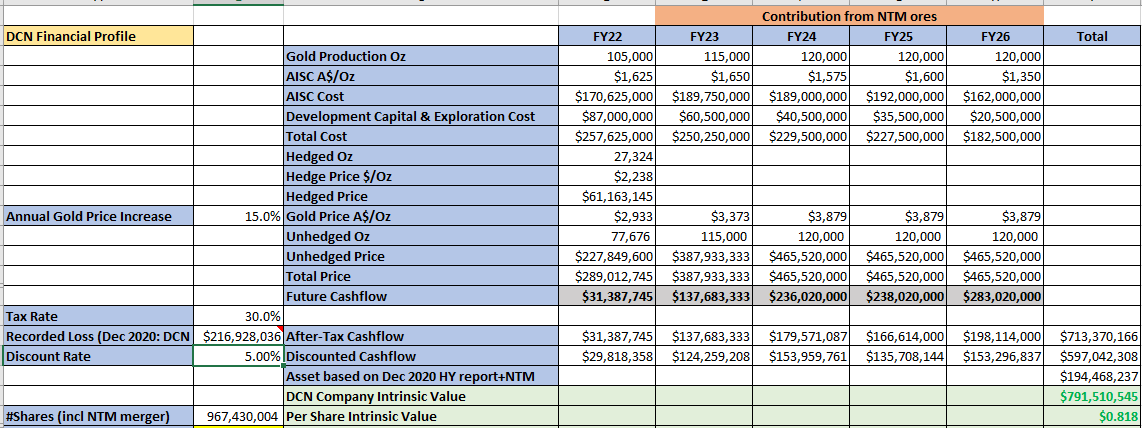

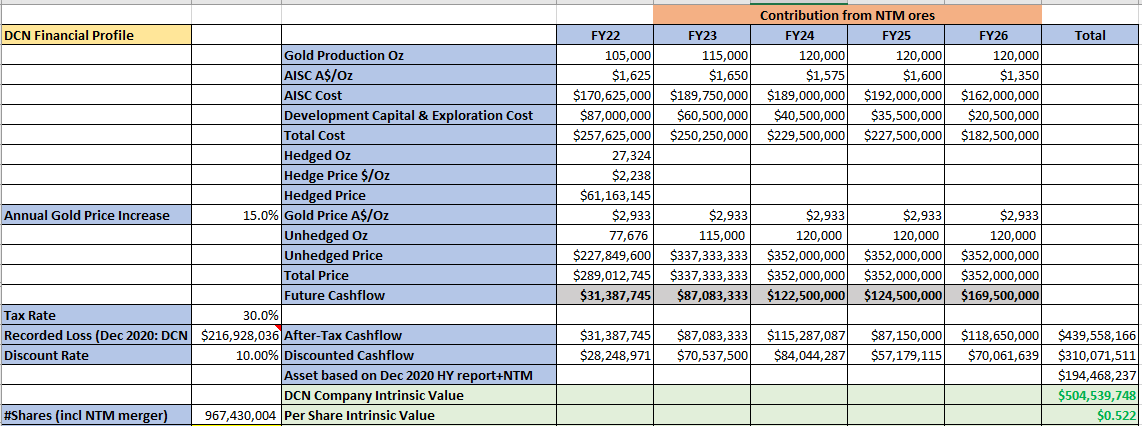

https://hotcopper.com.au/threads/ann-dacian-5-year-mine-plan…

..aber mit diesem FIVE YEAR MINE PLAN gilt mMn:

• das ist der letzte Schuss für Dacian Gold

Wenn der nicht halbwegs sitzt, dann war's das mit Dacian Gold ohne Weißen Ritter.

Es wäre nicht der erste Goldminer, der in einer Umgebung tendenziell steigender Goldpreise in den Bankrott schlittert, weil er vergeblich versuchte sich mit hoher Produktion im wahrsten Sinne des Wortes aus dem Loch zu buddeln.

(+) ..und man kann auch darüber lamentieren, daß die Aktie z.Z. bei ~AUD0.24 fundemantal gesehen (deutlich) unterbewertet ist..

<discount rate 5% vs discount rate 10%>

https://hotcopper.com.au/threads/ann-dacian-5-year-mine-plan…

..aber mit diesem FIVE YEAR MINE PLAN gilt mMn:

• das ist der letzte Schuss für Dacian Gold

Wenn der nicht halbwegs sitzt, dann war's das mit Dacian Gold ohne Weißen Ritter.

Es wäre nicht der erste Goldminer, der in einer Umgebung tendenziell steigender Goldpreise in den Bankrott schlittert, weil er vergeblich versuchte sich mit hoher Produktion im wahrsten Sinne des Wortes aus dem Loch zu buddeln.

Antwort auf Beitrag Nr.: 69.197.529 von faultcode am 31.08.21 13:44:12(5) so gesehen kann man leicht 2 Dinge verstehen:

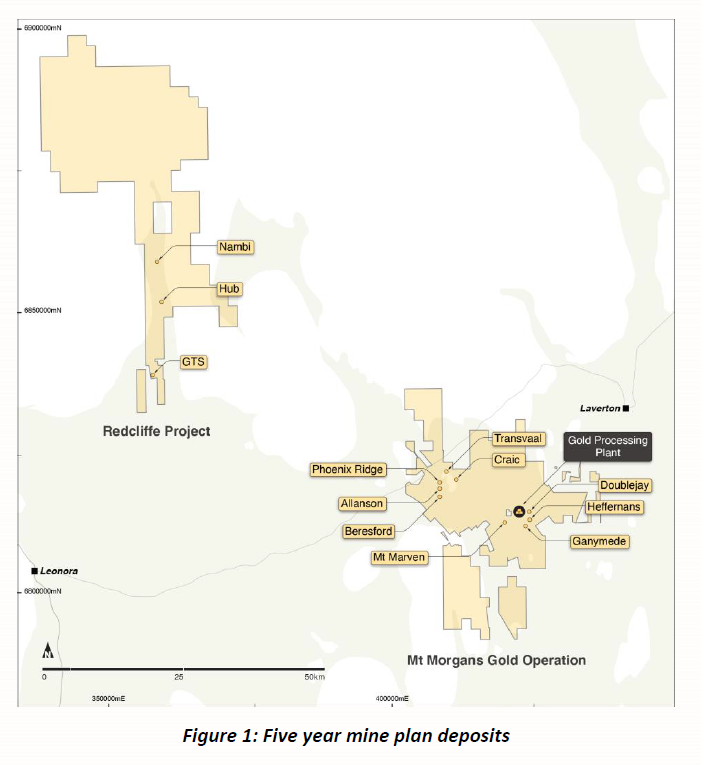

(a) die Übernahme der benachbarten NTM Gold mit der Redcliffe-Liegenschaft und den high grade Open Pits: Hub, GTS und Nambi --> Beitrag Nr. 17:

16.11.2020

..und:

(b) die zu erwartenden hohen Kosten für further drilling campaigns and mining studies:

man könnte nun viel lamentieren über die vielen Fehler in der Vergangenheit unter dem Super-Dummkopf Rohan Williams (Ex-Avoca / Alacer Gold, WMC) (v.a. der Neubau der zu großen Mt Morgans nameplate 2.5Mtpa Processing Plant (~) in einer (entfernteren) Nachbarschaft, in der kapitalkräftige Unternehmen Dickschiffe betreiben) und ob Leigh Junk mit seinem ersten 3-Jahresplan nicht falschen Annahmen aufgesessen ist in Verbindung mit zu hohem Ehrgeiz, ...(+)

(~)

im FY2021|30.6.2021 wurden aber 2,947,224 Tonnen gemahlen, warum ist die dann zu groß?

--> ganz einfach: ein große Mühle will beschickt werden, um die Kosten niedrig zu halten. Also ist (fast immer) die Versuchung groß, den gesamten Minenbetrieb darauf auszulegen mit entsprechend negativen Folgen für die spezifischen Gesamt-Kosten, v.a. so wie im Falle von Dacian Gold, wenn es dann doch negative Überraschungen in den vorgelagerten Bereichen geben sollte

=> die Margin of Safety ist dann null

2,947,224 Tonnen liegt satte 18% über den Nennkapazität. Das heißt nichts anderes, daß quasi alles Material, was halbwegs geht, in die Mühle geschmissen wird. Wobei Leigh Junk keinen Anlass sieht, hier mal zurückzurudern:

Throughput rates of ~3.0Mtpa consistently seen with room to expand with the growth in the operations

<EQUITY RAISING PRESENTATION, 26.5.2021>

nebenbei: natürlich kann man eine Processing Plant auch sinnvoll oberhalb der Nenn-Kapazität betreiben, aber dann sollte man auch hinreichend Qualitäts-Material haben, aber genau das hat Dacian Gold eben immer noch nicht.

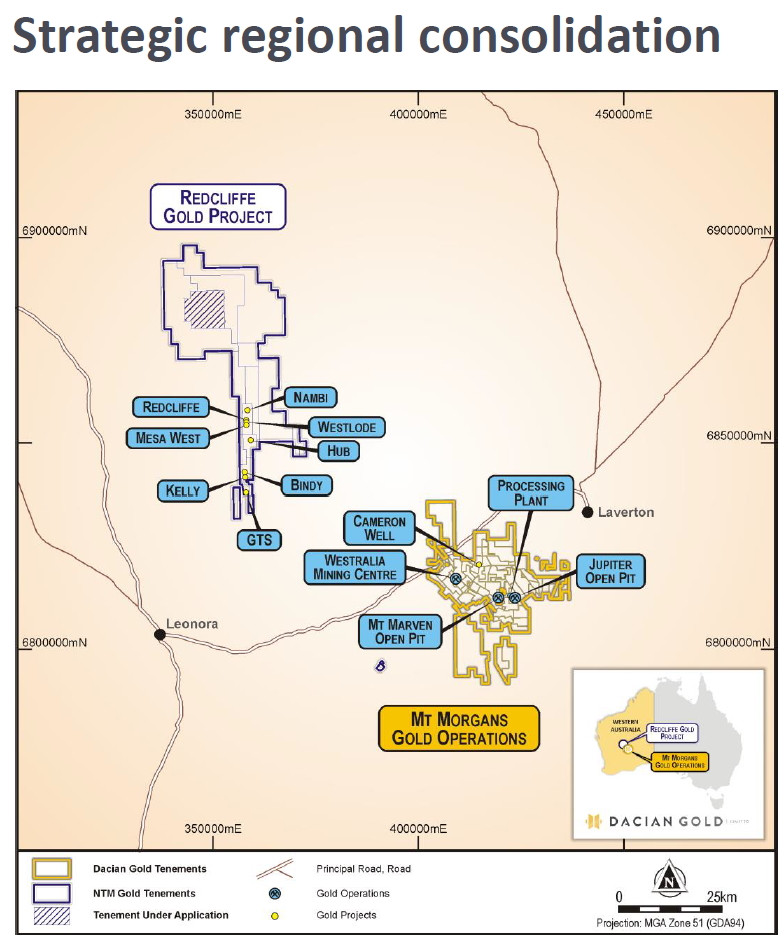

(a) die Übernahme der benachbarten NTM Gold mit der Redcliffe-Liegenschaft und den high grade Open Pits: Hub, GTS und Nambi --> Beitrag Nr. 17:

16.11.2020

Zitat von faultcode: auf HotCopper ist teilweise die weitere Verdünnung (No. of Ordinary Shares: 556.5M --> 813.2M) der Dacian-Bestands-Aktionäre kritisiert worden (es bleibt bei DCN und auch mit Leigh Junk als MD).

Kurzfristig gilt das auch mMn. Aber dieser Merger (keine Übernahme) ist von Leigh Junk auch ausdrücklich als "strategisch" gedacht worden und das ist tatsächlich so mMn.

...

..und:

(b) die zu erwartenden hohen Kosten für further drilling campaigns and mining studies:

man könnte nun viel lamentieren über die vielen Fehler in der Vergangenheit unter dem Super-Dummkopf Rohan Williams (Ex-Avoca / Alacer Gold, WMC) (v.a. der Neubau der zu großen Mt Morgans nameplate 2.5Mtpa Processing Plant (~) in einer (entfernteren) Nachbarschaft, in der kapitalkräftige Unternehmen Dickschiffe betreiben) und ob Leigh Junk mit seinem ersten 3-Jahresplan nicht falschen Annahmen aufgesessen ist in Verbindung mit zu hohem Ehrgeiz, ...(+)

(~)

im FY2021|30.6.2021 wurden aber 2,947,224 Tonnen gemahlen, warum ist die dann zu groß?

--> ganz einfach: ein große Mühle will beschickt werden, um die Kosten niedrig zu halten. Also ist (fast immer) die Versuchung groß, den gesamten Minenbetrieb darauf auszulegen mit entsprechend negativen Folgen für die spezifischen Gesamt-Kosten, v.a. so wie im Falle von Dacian Gold, wenn es dann doch negative Überraschungen in den vorgelagerten Bereichen geben sollte

=> die Margin of Safety ist dann null

2,947,224 Tonnen liegt satte 18% über den Nennkapazität. Das heißt nichts anderes, daß quasi alles Material, was halbwegs geht, in die Mühle geschmissen wird. Wobei Leigh Junk keinen Anlass sieht, hier mal zurückzurudern:

Throughput rates of ~3.0Mtpa consistently seen with room to expand with the growth in the operations

<EQUITY RAISING PRESENTATION, 26.5.2021>

nebenbei: natürlich kann man eine Processing Plant auch sinnvoll oberhalb der Nenn-Kapazität betreiben, aber dann sollte man auch hinreichend Qualitäts-Material haben, aber genau das hat Dacian Gold eben immer noch nicht.

Antwort auf Beitrag Nr.: 69.197.187 von faultcode am 31.08.21 13:19:56(4)

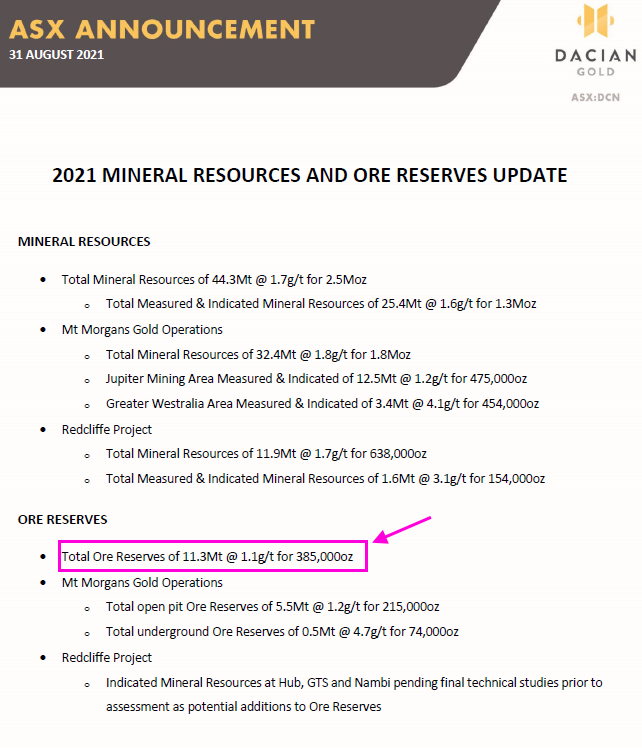

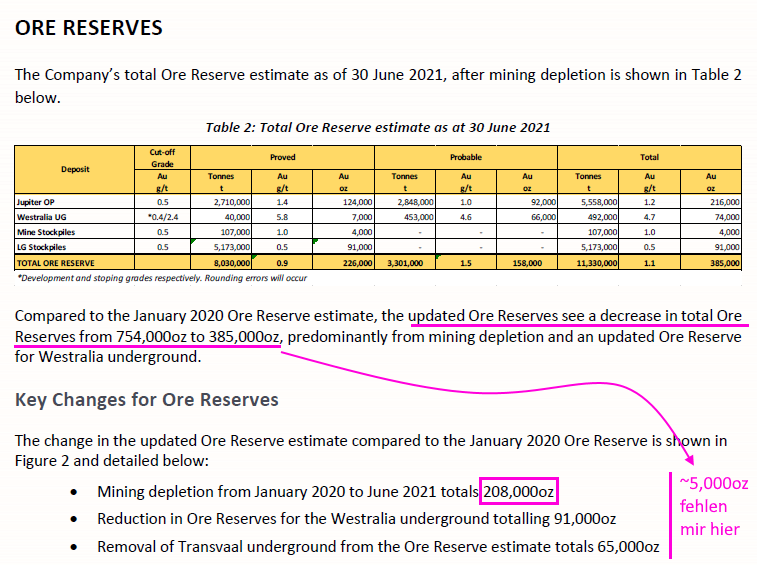

aber das ist mMn noch nicht mal das Schlimmste. Heute kam zusammen mit dem FIVE YEAR MINE PLAN auch ein 2021 MINERAL RESOURCES AND ORE RESERVES UPDATE heraus.

5.

Nochmal aus oben (*): ...Ore Reserves totalling a robust ... 0.8Moz --> das bezog sich auf den 31 December 2019

Doch was gibt es nun zu lesen: Total Ore Reserves of 11.3Mt @ 1.1g/t for 385,000oz

...

weiter unter dann mit mehr grausamen Details:

nebenbei: wer so zu knapsen hat wie Dacian Gold, für den sind zwischen "0.8Moz" und 754,000oz schon ein Unterschied von mal eben schlappen 46,000oz

aber das ist mMn noch nicht mal das Schlimmste. Heute kam zusammen mit dem FIVE YEAR MINE PLAN auch ein 2021 MINERAL RESOURCES AND ORE RESERVES UPDATE heraus.

5.

Nochmal aus oben (*): ...Ore Reserves totalling a robust ... 0.8Moz --> das bezog sich auf den 31 December 2019

Doch was gibt es nun zu lesen: Total Ore Reserves of 11.3Mt @ 1.1g/t for 385,000oz

...

weiter unter dann mit mehr grausamen Details:

nebenbei: wer so zu knapsen hat wie Dacian Gold, für den sind zwischen "0.8Moz" und 754,000oz schon ein Unterschied von mal eben schlappen 46,000oz

Antwort auf Beitrag Nr.: 69.196.893 von faultcode am 31.08.21 12:55:15(3)

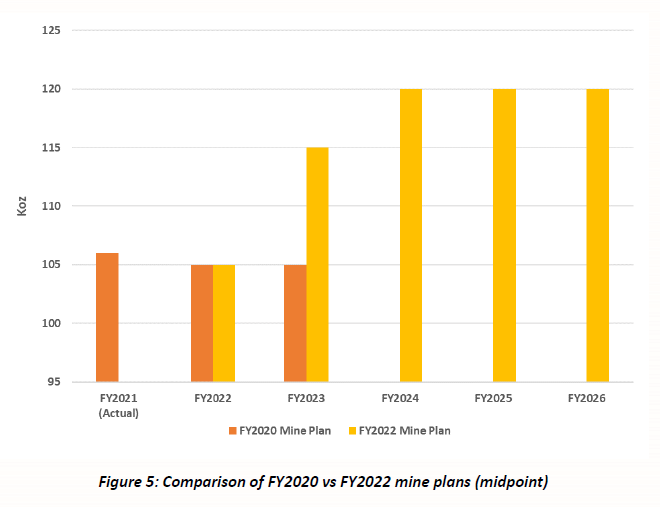

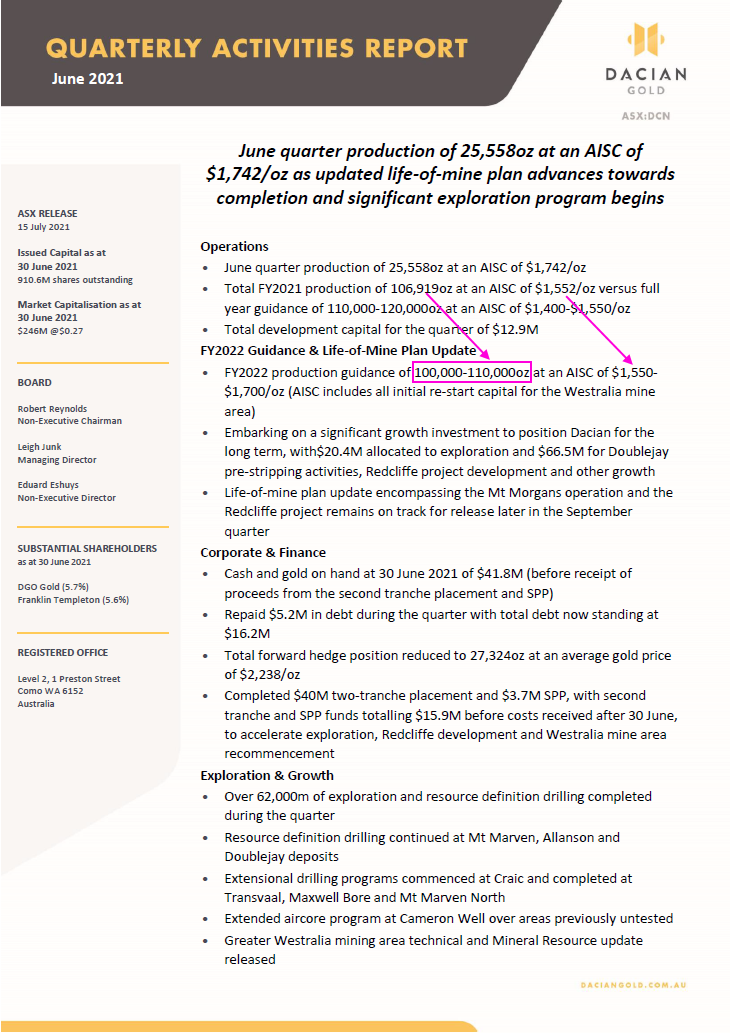

4. aus meiner Sicht gab es keine Eile diesen Plan jetzt schon zu veröffentlichen, er geht schließlich bis FY2026, außer halt der sehr niedrige Aktienkurs, der weitere KE's immer schwerer macht. Es sind jetzt schon 910.6M shares outstanding zum 30.6.2021.

Aber so kommt CEO Leigh Junk der Veröffentlichung des Annual Reports für's FY2021 turnusmäßig Ende Oktober zuvor. Das heutige Veröffentlichungsdatum kann man daher mMn schon als kleinen Taschenspielertrick auffassen.

Leigh Junk hat schließlich nach Antritt im FY2020 erst einen 3-Jahresplan bis einschließlich FY2023 entwickeln lassen (siehe oben).

Woher diese Eile?

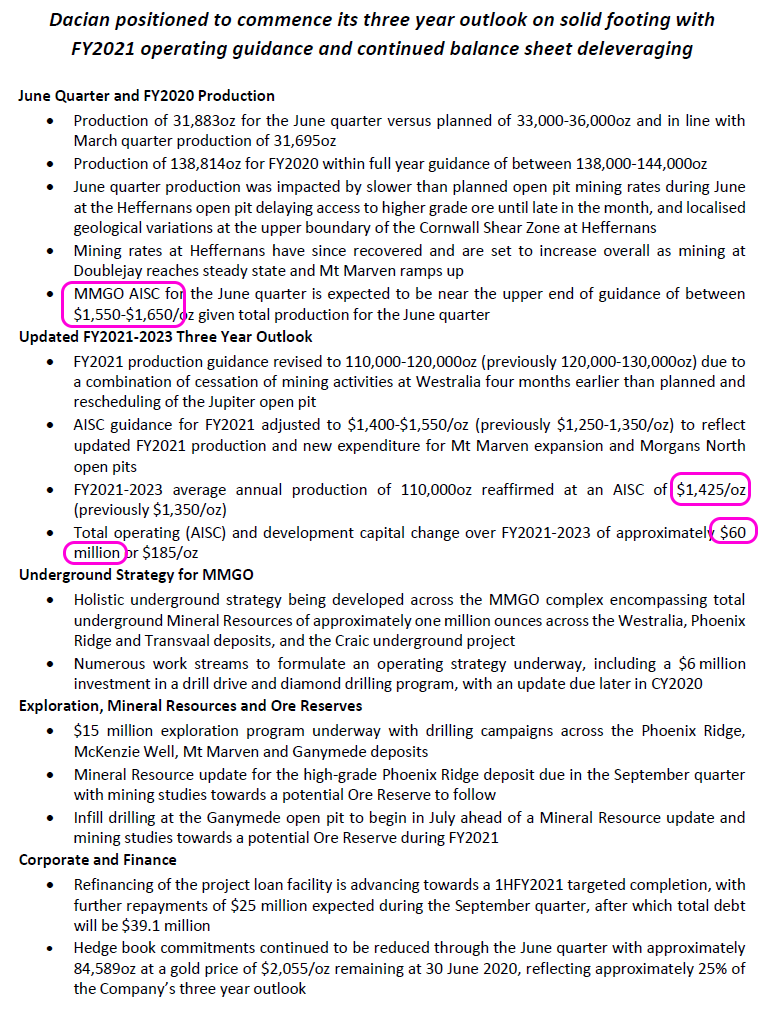

Nun, schon der alte Plan hat nicht funktioniert, v.a. auf der Kostenseite nicht. Aus dem CHAIRMAN’S LETTER des AR2020 vom 29.10.2020:

The Company’s three-year outlook presents a compelling proposition going forward, producing an average of 110,000oz pa at an AISC of $1,425/oz. Underpinning this outlook are Mineral Resources and Ore Reserves totalling a robust 2.1Moz and 0.8Moz, respectively. (*)

FY2021: Soll -- Ist Produktion in oz

• 110,000..120,000 -- 106,919

FY2021: Soll -- Ist Kosten (AISC) n in AUD / oz:

• 1,400..1,550 -- 1,552

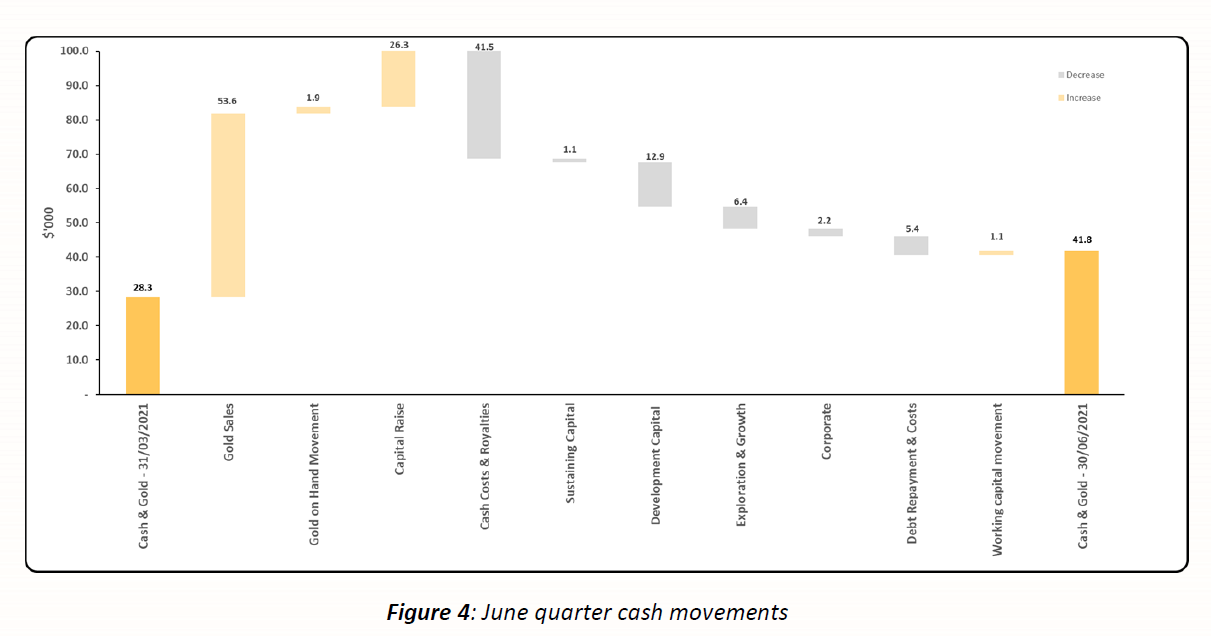

<June quarter activities report>

4. aus meiner Sicht gab es keine Eile diesen Plan jetzt schon zu veröffentlichen, er geht schließlich bis FY2026, außer halt der sehr niedrige Aktienkurs, der weitere KE's immer schwerer macht. Es sind jetzt schon 910.6M shares outstanding zum 30.6.2021.

Aber so kommt CEO Leigh Junk der Veröffentlichung des Annual Reports für's FY2021 turnusmäßig Ende Oktober zuvor. Das heutige Veröffentlichungsdatum kann man daher mMn schon als kleinen Taschenspielertrick auffassen.

Leigh Junk hat schließlich nach Antritt im FY2020 erst einen 3-Jahresplan bis einschließlich FY2023 entwickeln lassen (siehe oben).

Woher diese Eile?

Nun, schon der alte Plan hat nicht funktioniert, v.a. auf der Kostenseite nicht. Aus dem CHAIRMAN’S LETTER des AR2020 vom 29.10.2020:

The Company’s three-year outlook presents a compelling proposition going forward, producing an average of 110,000oz pa at an AISC of $1,425/oz. Underpinning this outlook are Mineral Resources and Ore Reserves totalling a robust 2.1Moz and 0.8Moz, respectively. (*)

FY2021: Soll -- Ist Produktion in oz

• 110,000..120,000 -- 106,919

FY2021: Soll -- Ist Kosten (AISC) n in AUD / oz:

• 1,400..1,550 -- 1,552

<June quarter activities report>

Antwort auf Beitrag Nr.: 69.196.704 von faultcode am 31.08.21 12:42:44(2)

und dafür gibt es gleich mehrere Gründe:

1. so sollen die Ausgaben in diesem FY massiv ansteigen; diese AUD66m sind ja nur das "Growth Capital"

2. ohne daß dann die Kosten sinken würden; das soll nämlich erst zum FY2026 passieren

3. währenddessen die Produktion derzeit im FY2022 immer noch leicht zurückgehen soll:

und dafür gibt es gleich mehrere Gründe:

1. so sollen die Ausgaben in diesem FY massiv ansteigen; diese AUD66m sind ja nur das "Growth Capital"

2. ohne daß dann die Kosten sinken würden; das soll nämlich erst zum FY2026 passieren

3. währenddessen die Produktion derzeit im FY2022 immer noch leicht zurückgehen soll:

(1)

der für "later in the September quarter" (*) und heute schon veröffentlichte FIVE YEAR MINE PLAN kam an der Börse nicht besonders gut an:

https://www.daciangold.com.au/site/content/

(*) 15.7.

Life-of-mine plan update encompassing the Mt Morgans operation and the Redcliffe project remains on track for release later in the September quarter

<June quarter activities report>

der für "later in the September quarter" (*) und heute schon veröffentlichte FIVE YEAR MINE PLAN kam an der Börse nicht besonders gut an:

https://www.daciangold.com.au/site/content/

(*) 15.7.

Life-of-mine plan update encompassing the Mt Morgans operation and the Redcliffe project remains on track for release later in the September quarter

<June quarter activities report>

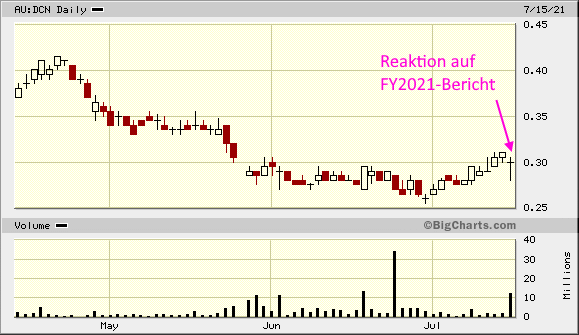

Antwort auf Beitrag Nr.: 68.784.389 von faultcode am 15.07.21 12:20:36

FY2021:

...

Managing Director, Leigh Junk, commented: “Whilst we delivered a robust production result for FY2021, we did fall slightly short of our planned target for the quarter. Dacian has had a significant year nonetheless with the acquisition of Redcliffe, further reductions in our debt and hedge positions, completion of over 160,000m of exploration and resource definition drilling and re-positioning our exploration strategy towards making the next generation of discoveries, all contributing to our growth-focussed endeavours ahead in FY2022.

“We are keen to soon reintroduce high-grade ore from the Westralia mine area into our production profile and are busy working towards developing the Redcliffe project into production.

Our upcoming life-of-mine plan will be the Company’s first opportunity to bring all these projects into a base case mine plan for our Laverton operations and we look forward to completing that work this quarter.”

...

2021Q2:

...

...

Managing Director, Leigh Junk, commented: “Whilst we delivered a robust production result for FY2021, we did fall slightly short of our planned target for the quarter. Dacian has had a significant year nonetheless with the acquisition of Redcliffe, further reductions in our debt and hedge positions, completion of over 160,000m of exploration and resource definition drilling and re-positioning our exploration strategy towards making the next generation of discoveries, all contributing to our growth-focussed endeavours ahead in FY2022.

“We are keen to soon reintroduce high-grade ore from the Westralia mine area into our production profile and are busy working towards developing the Redcliffe project into production.

Our upcoming life-of-mine plan will be the Company’s first opportunity to bring all these projects into a base case mine plan for our Laverton operations and we look forward to completing that work this quarter.”

...

2021Q2:

...

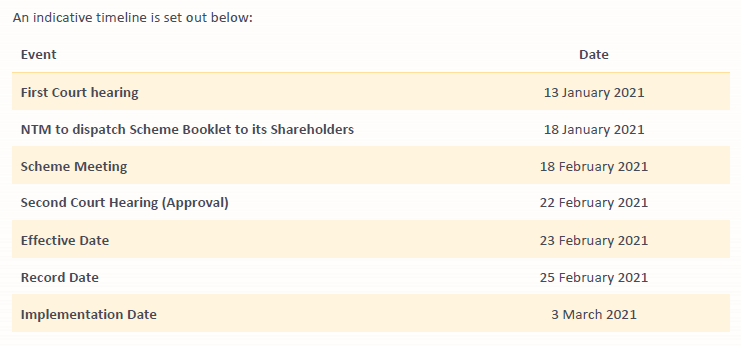

Antwort auf Beitrag Nr.: 67.988.714 von faultcode am 29.04.21 13:00:13..und daher auch wieder mit einer Kapitalerhöhung:

...

...

Antwort auf Beitrag Nr.: 66.565.976 von faultcode am 22.01.21 17:50:0229.4.

...

Managing Director, Leigh Junk, commented: “While we were anticipating that production for the March quarter would be our lowest for the financial year, the result was below expectations.

The short-term challenges encountered have been addressed with a plan for the June quarter to end the year strongly.

Additionally, the growth platform that we have established at Mt Morgans has been bolstered during the quarter with the addition of the Redcliffe project, which leverages our significant infrastructure in the region to increase and extend our production with an updated Life-of-Mine plan due for completion later this year.”

...

...

Managing Director, Leigh Junk, commented: “While we were anticipating that production for the March quarter would be our lowest for the financial year, the result was below expectations.

The short-term challenges encountered have been addressed with a plan for the June quarter to end the year strongly.

Additionally, the growth platform that we have established at Mt Morgans has been bolstered during the quarter with the addition of the Redcliffe project, which leverages our significant infrastructure in the region to increase and extend our production with an updated Life-of-Mine plan due for completion later this year.”

...

Antwort auf Beitrag Nr.: 65.718.810 von faultcode am 16.11.20 10:52:09auf HotCopper ist teilweise die weitere Verdünnung (No. of Ordinary Shares: 556.5M --> 813.2M) der Dacian-Bestands-Aktionäre kritisiert worden (es bleibt bei DCN und auch mit Leigh Junk als MD).

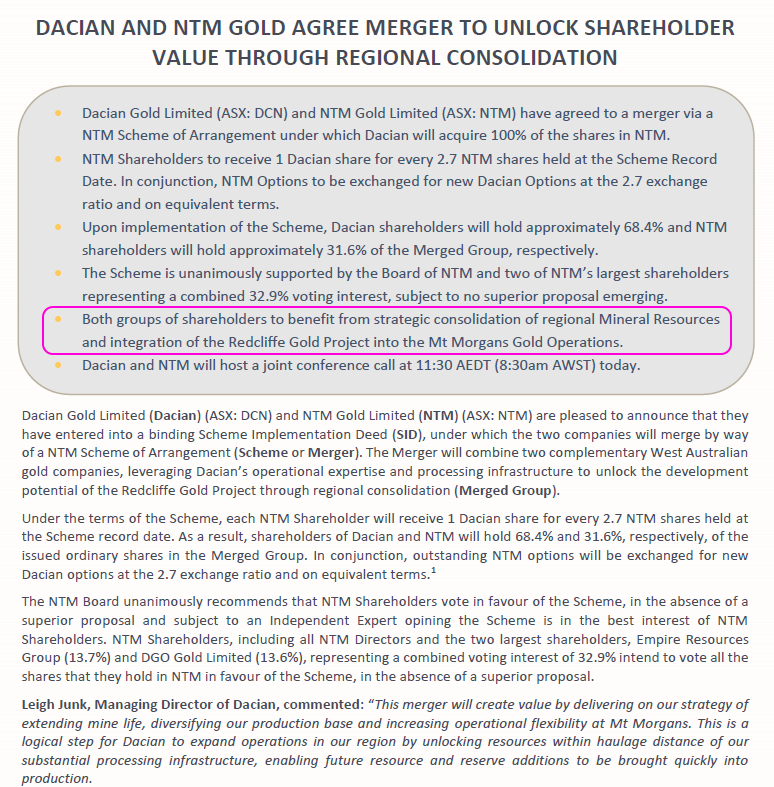

Kurzfristig gilt das auch mMn. Aber dieser Merger (keine Übernahme) ist von Leigh Junk auch ausdrücklich als "strategisch" gedacht worden und das ist tatsächlich so mMn.

D.h., die Früchte werden, ja nicht unüblich (siehe Ramelius Resources, Silver Lake Resources u.a.), cash flow-mäßig erst in 1 1/2...3 Jahren mMn geerntet.

Und das ist auch ein Grund, warum man nach solchen Ankündigungen (ich gehe von Realisierung aus), nicht gleich "all in" gehen muss.

Da bleibt noch genügend Zeit zum Einsammeln (denn die Verdünnung bleibt nunmal technischer Fakt):

Und nicht zuletzt ist Leigh Junk ein gebranntes Underground-Kind (siehe Doray):

(siehe Doray):

Aligned with Dacian’s corporate strategy centred on a simplified operating plan that prioritises open pit production and growth through organic exploration, development and regional consolidation

Bin kein Experte, aber ich halte NTM Gold’s Redcliffe Gold-Liegenschaft und Resourcen für vielversprechend.

Die Market Cap von NTM GOLD mit ~A$85m kommt nicht von ungefähr (bei DCN sind es ~A$190m).

Kurzfristig gilt das auch mMn. Aber dieser Merger (keine Übernahme) ist von Leigh Junk auch ausdrücklich als "strategisch" gedacht worden und das ist tatsächlich so mMn.

D.h., die Früchte werden, ja nicht unüblich (siehe Ramelius Resources, Silver Lake Resources u.a.), cash flow-mäßig erst in 1 1/2...3 Jahren mMn geerntet.

Und das ist auch ein Grund, warum man nach solchen Ankündigungen (ich gehe von Realisierung aus), nicht gleich "all in" gehen muss.

Da bleibt noch genügend Zeit zum Einsammeln (denn die Verdünnung bleibt nunmal technischer Fakt):

Und nicht zuletzt ist Leigh Junk ein gebranntes Underground-Kind

(siehe Doray):

(siehe Doray):Aligned with Dacian’s corporate strategy centred on a simplified operating plan that prioritises open pit production and growth through organic exploration, development and regional consolidation

Bin kein Experte, aber ich halte NTM Gold’s Redcliffe Gold-Liegenschaft und Resourcen für vielversprechend.

Die Market Cap von NTM GOLD mit ~A$85m kommt nicht von ungefähr (bei DCN sind es ~A$190m).

Antwort auf Beitrag Nr.: 65.507.911 von faultcode am 27.10.20 12:15:0616.11.

Dacian and NTM Gold Agree Merger to Unlock Shareholder Value

https://mailchi.mp/b5db3b666b78/quarterly-activities-report-…

...

...

Dacian and NTM Gold Agree Merger to Unlock Shareholder Value

https://mailchi.mp/b5db3b666b78/quarterly-activities-report-…

...

...

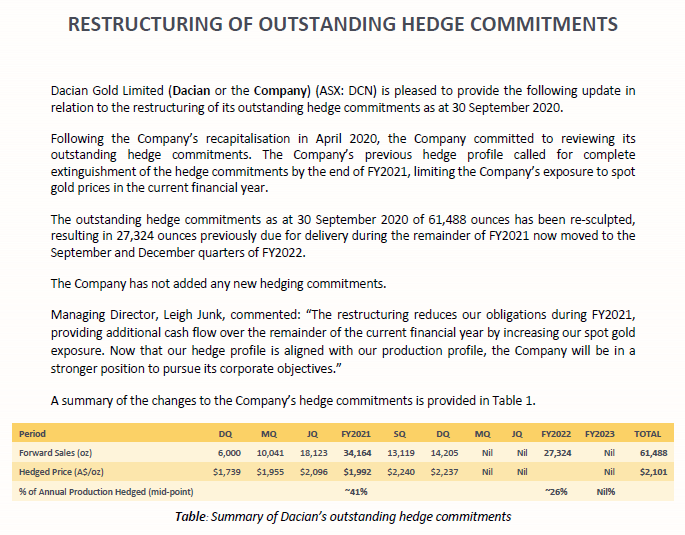

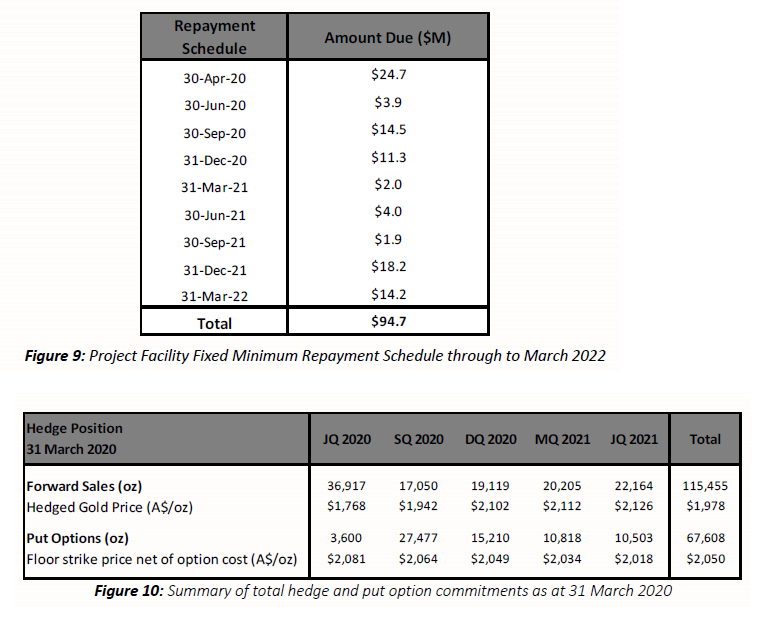

Antwort auf Beitrag Nr.: 65.477.619 von faultcode am 23.10.20 14:49:08Hedge book-Anpassung --> Teilverschiebung nach 2021H2, um in FY2021 bessere Zahlen zu haben (keine Ahnung was die Gegenseite dafür verlangte):

DQ = December Quarter usw.

FY21 bis 30.6.2021

DQ = December Quarter usw.

FY21 bis 30.6.2021

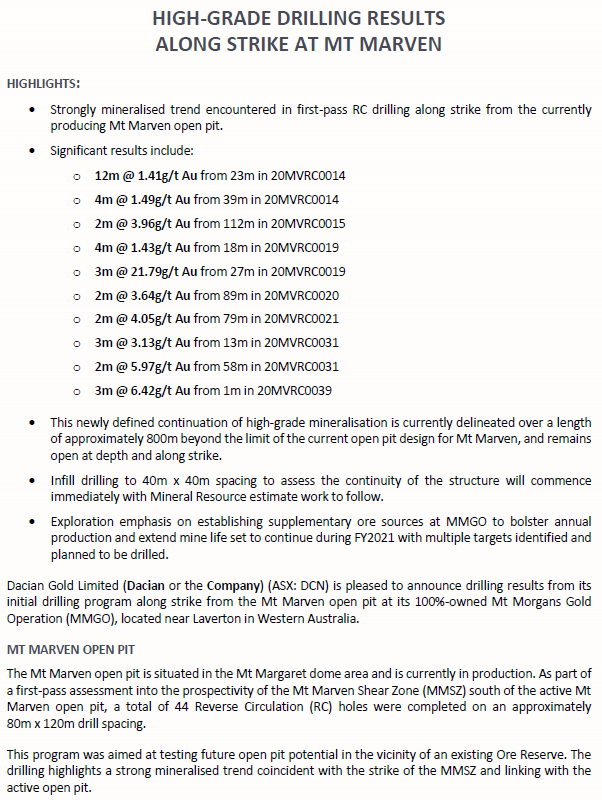

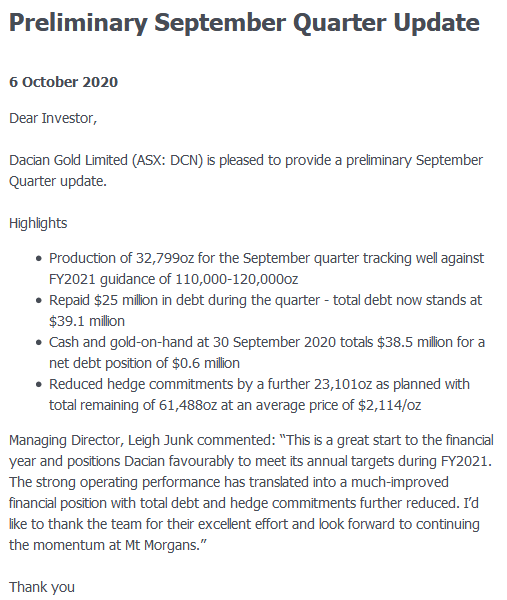

Antwort auf Beitrag Nr.: 65.295.245 von faultcode am 06.10.20 13:38:47gefällige Bohrergebnisse - aber Gold war dort noch nie das Problem:

23 OCTOBER 2020

...

23 OCTOBER 2020

...

Antwort auf Beitrag Nr.: 64.397.501 von faultcode am 14.07.20 02:01:44

=>

<Expansion Pivot bullish in Vorbereitung>

=>

<Expansion Pivot bullish in Vorbereitung>

Antwort auf Beitrag Nr.: 65.179.621 von pw1961 am 24.09.20 11:29:11 https://www.tradesignalonline.com/ext/edt.ashx/wo/33010981-F…

https://www.tradesignalonline.com/ext/edt.ashx/wo/33010981-F…

Antwort auf Beitrag Nr.: 64.397.501 von faultcode am 14.07.20 02:01:44 https://www.tradesignalonline.com/ext/edt.ashx/wo/FFC79188-7…

https://www.tradesignalonline.com/ext/edt.ashx/wo/FFC79188-7…

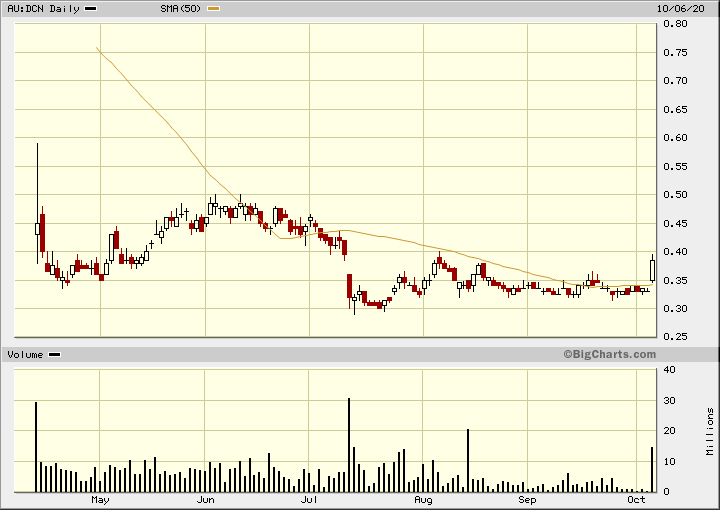

Antwort auf Beitrag Nr.: 63.681.988 von faultcode am 14.05.20 16:56:52der neue Betriebsplan von gestern kam nicht gut an:

...

...

...

meine kleine HC-Rundschau:

• die hohen AISC's stören

• das hohe CAPEX stört

• eine erneute KE wird teilweise befürchtet, sogar eine Insolvenz stellenweise, wenn die KE nicht kommt

• keine neuen Aussagen zur Exploration, stört auch

Ich werde nicht nachlegen. Hier kann man mMn ~1 Jahr in Ruhe abwarten.

Eine Inso sehe ich nicht, das Hedge book soll ja auch weiter zurückgefahren werden.

Ich habe Vertrauen in den neuen CEO Leigh Junk, der seinerzeit als CEO Doray Minerals an Silver Lake Resources verkaufte ("Merger").

So ein "Merger"-Szenario sehe ich nach Stabilisierung und neuer Klarheit bei den Reserven auch hier.

Kann also sein (mMn), daß man in 2..3 Jahren mit enttäuschenden AUD0.5....0.6 aus der Sache rauskommt.

...

...

...

meine kleine HC-Rundschau:

• die hohen AISC's stören

• das hohe CAPEX stört

• eine erneute KE wird teilweise befürchtet, sogar eine Insolvenz stellenweise, wenn die KE nicht kommt

• keine neuen Aussagen zur Exploration, stört auch

Ich werde nicht nachlegen. Hier kann man mMn ~1 Jahr in Ruhe abwarten.

Eine Inso sehe ich nicht, das Hedge book soll ja auch weiter zurückgefahren werden.

Ich habe Vertrauen in den neuen CEO Leigh Junk, der seinerzeit als CEO Doray Minerals an Silver Lake Resources verkaufte ("Merger").

So ein "Merger"-Szenario sehe ich nach Stabilisierung und neuer Klarheit bei den Reserven auch hier.

Kann also sein (mMn), daß man in 2..3 Jahren mit enttäuschenden AUD0.5....0.6 aus der Sache rauskommt.

Antwort auf Beitrag Nr.: 62.759.572 von faultcode am 22.02.20 23:49:06

--> dessen Rausschmiss eigentlich war teuer:

Included in the Appendix 5B section 6.1 are amounts paid to the Directors of the Company during the March quarter totalling $662,000. This amount includes a $372,500 termination payment to Mr Rohan Williams (former Director and CEO) with the balance comprising Director and Managing Director fees and salary.

aus dem 2020Q1-Activities-Bericht

ansonsten:

Zitat von faultcode: ...Executive Chairman and CEO Mr Rohan Williams will retire from the Board and will resign as Chief Executive Officer, effective 6 January, 2020...

--> dessen Rausschmiss eigentlich war teuer:

Included in the Appendix 5B section 6.1 are amounts paid to the Directors of the Company during the March quarter totalling $662,000. This amount includes a $372,500 termination payment to Mr Rohan Williams (former Director and CEO) with the balance comprising Director and Managing Director fees and salary.

aus dem 2020Q1-Activities-Bericht

ansonsten: