Petropavlovsk - Gold und Charttechnik Neuauflage von THEMA 03.07.2014 (Seite 26)

eröffnet am 14.02.20 22:12:57 von

neuester Beitrag 27.03.23 11:17:33 von

neuester Beitrag 27.03.23 11:17:33 von

Beiträge: 307

ID: 1.320.304

ID: 1.320.304

Aufrufe heute: 0

Gesamt: 20.587

Gesamt: 20.587

Aktive User: 0

ISIN: GB0031544546 · WKN: 570795

0,1079

EUR

-3,71 %

-0,0042 EUR

Letzter Kurs 01.03.22 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6850 | -6,80 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 46,59 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Steht vielleicht doch eine Fusion mit UGC bevor?

Antwort auf Beitrag Nr.: 63.895.070 von OSFAF am 04.06.20 10:57:24Ja da hast Du Recht aber zuerst müssen mal die zittrigen Hände die Papiere schmeißen soll will es das Gesetz🤠

Dann kommt das BIG Money und kauft .....

Dann kommt das BIG Money und kauft .....

Langsam sollte wieder Dynamik reinkommen. Nicht dass es weiterhin schleichend abwärts geht. Bei dem jetzigen Goldpreis wird gut verdient und sollte unterstützend wirken.

Antwort auf Beitrag Nr.: 63.884.153 von quickclick am 03.06.20 15:03:13Eins nach dem Andern

Vorerst könnte durch Konfirmation des EPS einen SP von 60cts erzielt werden. Wie immer muss der Preis in seine Schuhgrösse wachsen, und wie immer hinken die Analysten dem Geschehen etwas hinterher.

Ich rechne aber auch damit, dass wir durch die von mir genannten Faktoren die derzeitige Bewertungslage übertreffen.

Einen Hype oder ein drastisches Überschiessen des Kurses sehe ich hier im Moment nicht. Da stecken zuviele kritische Faktoren drin, welche die Dienstmädchen davon rennen lassen.

Vorerst könnte durch Konfirmation des EPS einen SP von 60cts erzielt werden. Wie immer muss der Preis in seine Schuhgrösse wachsen, und wie immer hinken die Analysten dem Geschehen etwas hinterher.

Ich rechne aber auch damit, dass wir durch die von mir genannten Faktoren die derzeitige Bewertungslage übertreffen.

Einen Hype oder ein drastisches Überschiessen des Kurses sehe ich hier im Moment nicht. Da stecken zuviele kritische Faktoren drin, welche die Dienstmädchen davon rennen lassen.

Antwort auf Beitrag Nr.: 63.865.655 von gast77 am 01.06.20 23:27:43Das hatte ich in der Tat wohl falsch verstanden..... aber 0,60 cent wäre auch mehr als gut... wenn die Prognosen übertroffen werden.

Trading Spotlight

Antwort auf Beitrag Nr.: 63.863.738 von quickclick am 01.06.20 18:09:48Ich glaube Du hast das was falsch verstanden

ich spreche von Shareprice von 60cts nicht vom EPS, das wäre in der Tat viel zu viel

ich spreche von Shareprice von 60cts nicht vom EPS, das wäre in der Tat viel zu viel

Antwort auf Beitrag Nr.: 63.848.906 von gast77 am 29.05.20 22:14:54Danke für Deine Einschätzung ja 0,05 cent EPS sind nicht viel.... wenn die 0,60 EPS in 2022 stimmen

wäre es für meinen Befriff sehr ambitioniert aber wir werden sehen. 0,05 cent ist eher tief gestapelt..... Warten wir es ab.

wäre es für meinen Befriff sehr ambitioniert aber wir werden sehen. 0,05 cent ist eher tief gestapelt..... Warten wir es ab.

Vielleicht noch eine zusätzliche Info.

EPS für dieses Jahr sind 0,05cts. Man kann von junior Miner von einem Faktor 8 ausgehen. d.h. wir wären bei einem SP von 40cts.

Dies ist aber kein junior sondern ein weritabler midsize Producer. d.h. ein Faktor 12 wäre eher entsprechend. Somit kämen wir auf 60cts.

Hätten die nicht die Historie wären wir da. Ich erwarte aber dass mit zunehmender Verlässlichkeit wir uns Richtung 60 bewegen.

Der cash der dann ab 2022 verfügbar sein wird ist enorm und das wird ja dann auch die Phantasien wiederum anregen. Share buy back, Zusätzuliche Ressourcen, Akquise etc.

EPS für dieses Jahr sind 0,05cts. Man kann von junior Miner von einem Faktor 8 ausgehen. d.h. wir wären bei einem SP von 40cts.

Dies ist aber kein junior sondern ein weritabler midsize Producer. d.h. ein Faktor 12 wäre eher entsprechend. Somit kämen wir auf 60cts.

Hätten die nicht die Historie wären wir da. Ich erwarte aber dass mit zunehmender Verlässlichkeit wir uns Richtung 60 bewegen.

Der cash der dann ab 2022 verfügbar sein wird ist enorm und das wird ja dann auch die Phantasien wiederum anregen. Share buy back, Zusätzuliche Ressourcen, Akquise etc.

Antwort auf Beitrag Nr.: 63.842.804 von gast77 am 29.05.20 13:30:56Hallo Gast77,

danke für die ausführlichen Informationen, so viele Fragezeichen gibt es nicht mehr bzw. wenn alles nach Plan läuft und man die Zahlen einhält und der Goldpreis mitspielt wovon ich ausgehe sollten wir in den nächsten Jahren hier steigende Kurse sehen.

Gruß

quickclick

danke für die ausführlichen Informationen, so viele Fragezeichen gibt es nicht mehr bzw. wenn alles nach Plan läuft und man die Zahlen einhält und der Goldpreis mitspielt wovon ich ausgehe sollten wir in den nächsten Jahren hier steigende Kurse sehen.

Gruß

quickclick

Antwort auf Beitrag Nr.: 63.841.181 von quickclick am 29.05.20 11:20:12Hallo Quickklick

Ich versuchs mal. Vorausgehend muss ich sagen dass die Firma einen Track record hat in Missing Deadlines und Numbers. Allerdings haben die seit 2019 geliefert was zu hoffen gibt.

Die Guideline von 620k-720k oz für dieses Jahr ist schon plus minus in den sharepreis miteingeflossen allerdings zu POG von 1500. Der Consensus liegt seit anfangs mai bei 37$cts. Mit grossem spread.

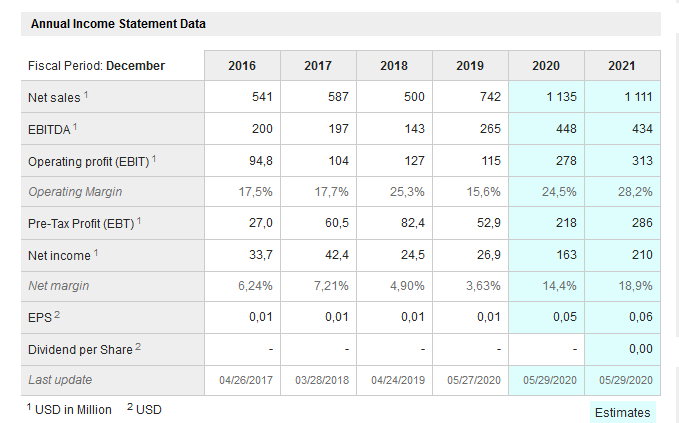

Hier die Zahlen

Was nicht im Zahlenkonstrukt abgebildet ist ist der POG 2000. Allerdings ist die Firma stark gehedged was den effekt verlangsamt. Daher rechnen ich mit einem weiteren signifikanten Anstieg erst zum Ende von diesem Jahr. Dann dürfte es aber auf die 60cts gehen. (einzelne Analysten sehen den Kurs heute schon da)

Katalysatoren dazu:

Verlässliche Produktion auf +-700k oz

POG von >2000

Zusätzlich Vergrösserung der Reserve, die ohnehin mit 20 mio oz schon gut ist.

Es wird erwartet dass die in 2022 schuldenfrei sind.

Etwas enttäuschend sind die Kosten, habe weniger erwartet mit dem Rubel. Mal sehen wie das nächste Qu aussieht. Also hier könnte noch leverage entstehen.

Nur eine kleine Rechenübung

Die Umsatzerwartung dj liegt bei 1,1 Mia bei einer Produktion von 700koz das ergibt einen POG net von 1620 für dieses Jahr. sollte in der zweiten Jahreshälfte der POG über 2000 schiessen dann sind 23% mehr umsatz da welcher direkt ins Ergebnis fliesst. d.h das EBITDA könnte sich verdoppeln. Das ist die Story hier.

Ich versuchs mal. Vorausgehend muss ich sagen dass die Firma einen Track record hat in Missing Deadlines und Numbers. Allerdings haben die seit 2019 geliefert was zu hoffen gibt.

Die Guideline von 620k-720k oz für dieses Jahr ist schon plus minus in den sharepreis miteingeflossen allerdings zu POG von 1500. Der Consensus liegt seit anfangs mai bei 37$cts. Mit grossem spread.

Hier die Zahlen

Was nicht im Zahlenkonstrukt abgebildet ist ist der POG 2000. Allerdings ist die Firma stark gehedged was den effekt verlangsamt. Daher rechnen ich mit einem weiteren signifikanten Anstieg erst zum Ende von diesem Jahr. Dann dürfte es aber auf die 60cts gehen. (einzelne Analysten sehen den Kurs heute schon da)

Katalysatoren dazu:

Verlässliche Produktion auf +-700k oz

POG von >2000

Zusätzlich Vergrösserung der Reserve, die ohnehin mit 20 mio oz schon gut ist.

Es wird erwartet dass die in 2022 schuldenfrei sind.

Etwas enttäuschend sind die Kosten, habe weniger erwartet mit dem Rubel. Mal sehen wie das nächste Qu aussieht. Also hier könnte noch leverage entstehen.

Nur eine kleine Rechenübung

Die Umsatzerwartung dj liegt bei 1,1 Mia bei einer Produktion von 700koz das ergibt einen POG net von 1620 für dieses Jahr. sollte in der zweiten Jahreshälfte der POG über 2000 schiessen dann sind 23% mehr umsatz da welcher direkt ins Ergebnis fliesst. d.h das EBITDA könnte sich verdoppeln. Das ist die Story hier.