Havilah Resources 3,2 Mio Unzen Gold + 1,3 Mio Tonnen Kupfer in Australien!!! - 500 Beiträge pro Seite

eröffnet am 31.07.20 08:31:58 von

neuester Beitrag 23.05.21 04:25:34 von

neuester Beitrag 23.05.21 04:25:34 von

Beiträge: 21

ID: 1.328.592

ID: 1.328.592

Aufrufe heute: 0

Gesamt: 2.983

Gesamt: 2.983

Aktive User: 0

ISIN: AU000000HAV4 · WKN: 542176 · Symbol: FWL

0,1250

EUR

-5,30 %

-0,0070 EUR

Letzter Kurs 16.04.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5400 | +21,35 | |

| 0,7000 | +18,64 | |

| 17,930 | +10,00 | |

| 37,18 | +10,00 | |

| 6,7700 | +9,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 69,05 | -9,48 | |

| 154,95 | -9,76 | |

| 0,6800 | -12,82 | |

| 0,7696 | -13,53 | |

| 47,99 | -98,00 |

Hier die Homepage von Havilah:

https://www.havilah-resources-projects.com/

Und jetzt kommt die BOMBE!!!

Havilah hat eine neues Ann herausgebracht, welches das NPV für das Kalkaroo Gold/Kupfer Flaggschiff

Projekt auf ~ 1000 Mio AU$ setzt:

https://www.asx.com.au/asxpdf/20200729/pdf/44kyck18vlk1lf.pd…

The Kalkaroo PFS results released over 12 months ago showed an estimated pre-tax NPV7.5% of AUD$564

million and IRR of 26% at USD$2.89/lb copper, USD$1,200/oz gold, AUD:USD0.75 (refer to ASX announcement

of 18 June 2019). At the time it was noted that the Project NPV was highly sensitive to copper and gold metal

prices and this was demonstrated via sensitivity analysis in a metal price vs NPV7.5% value matrix calculated

from the RPM PFS financial model (see page 11 of the above announcement). With the unprecedented global

repercussions arising from the COVID-19 pandemic, gold prices at the present time continue to trade solidly

above USD$1,900 an ounce. As a consequence, the Kalkaroo NPV7.5% value has almost doubled based on the

current spot gold AUD price using the PFS financial model, as shown in the expanded value matrix table below.

___________________________________________________________________________

Das ist ca. 20-fache vom aktuellen Börsenwert!!!

Und dieses gilt "Nur" für das Kalkaroo Gold/Kupfer Flaggschiff Projekt.

Havilah hat noch weiter Projekte in Australien in der Pipeline! (siehe Präsentation)

Mein Persöhnliches Fazit: VERY STRONG BUY

... bin eingestiegen... denkt einmal darüber nach... M-F

https://www.havilah-resources-projects.com/

Und jetzt kommt die BOMBE!!!

Havilah hat eine neues Ann herausgebracht, welches das NPV für das Kalkaroo Gold/Kupfer Flaggschiff

Projekt auf ~ 1000 Mio AU$ setzt:

https://www.asx.com.au/asxpdf/20200729/pdf/44kyck18vlk1lf.pd…

The Kalkaroo PFS results released over 12 months ago showed an estimated pre-tax NPV7.5% of AUD$564

million and IRR of 26% at USD$2.89/lb copper, USD$1,200/oz gold, AUD:USD0.75 (refer to ASX announcement

of 18 June 2019). At the time it was noted that the Project NPV was highly sensitive to copper and gold metal

prices and this was demonstrated via sensitivity analysis in a metal price vs NPV7.5% value matrix calculated

from the RPM PFS financial model (see page 11 of the above announcement). With the unprecedented global

repercussions arising from the COVID-19 pandemic, gold prices at the present time continue to trade solidly

above USD$1,900 an ounce. As a consequence, the Kalkaroo NPV7.5% value has almost doubled based on the

current spot gold AUD price using the PFS financial model, as shown in the expanded value matrix table below.

___________________________________________________________________________

Das ist ca. 20-fache vom aktuellen Börsenwert!!!

Und dieses gilt "Nur" für das Kalkaroo Gold/Kupfer Flaggschiff Projekt.

Havilah hat noch weiter Projekte in Australien in der Pipeline! (siehe Präsentation)

Mein Persöhnliches Fazit: VERY STRONG BUY

... bin eingestiegen... denkt einmal darüber nach... M-F

unglaublich niedrig bewertet...~ 50 Mio AU$... das ist ein Nasenwasser...lol... muss zur Arbeit...

die Kernstäbe warten... heute Abend mehr zu H...

die Kernstäbe warten... heute Abend mehr zu H...

Antwort auf Beitrag Nr.: 64.604.406 von Mike-Foxtrott am 31.07.20 08:38:26Danke für die Info und pass auf das nichts anbrennt...wahaha...Sledgy

Nochmals zum neuesten Ann:

Auf Seite 4 dieser Meldung, kann man sehr schön den NPV (Net Present Value, zu deutsch Nettokapitalwert) erkennen... bei einem Goldpreis von 1900 US$ per Unze...sowie einem

Kupfer Preis von 2,89 US$ per Pfund, für das Karlkaroo Gold/Kupfer Projekt:

https://www.asx.com.au/asxpdf/20200729/pdf/44kyck18vlk1lf.pd…

Dieser NPV beträgt:

1044 Millionen AU$

Bei einem Goldpreis von 2000 US$ per Unze... und 2,89 US$ per Pfund Kupfer... sind es:

1113 Millionen AU$ !

Dem gegenüber, steht ein momentaner Börsenwert von: ~52 Mio AU$

Auf Seite 4 dieser Meldung, kann man sehr schön den NPV (Net Present Value, zu deutsch Nettokapitalwert) erkennen... bei einem Goldpreis von 1900 US$ per Unze...sowie einem

Kupfer Preis von 2,89 US$ per Pfund, für das Karlkaroo Gold/Kupfer Projekt:

https://www.asx.com.au/asxpdf/20200729/pdf/44kyck18vlk1lf.pd…

Dieser NPV beträgt:

1044 Millionen AU$

Bei einem Goldpreis von 2000 US$ per Unze... und 2,89 US$ per Pfund Kupfer... sind es:

1113 Millionen AU$ !

Dem gegenüber, steht ein momentaner Börsenwert von: ~52 Mio AU$

Gruß Mike, hatte hier leider einen suboptimalen Einstand (11 cent). Überlege aktuell noch mal ein klein wenig aufzustocken.

Wie schätzt du die aktuelle Lage ein? Nehme an unverändert? ;-)

NPV des Projektes ist schon ne Hausnummer. Was sind hier kurz-bis mittelfristige trigger? Muss mich mal noch genauer mit dem UN auseinander setzen, sorry!

Wie schätzt du die aktuelle Lage ein? Nehme an unverändert? ;-)

NPV des Projektes ist schon ne Hausnummer. Was sind hier kurz-bis mittelfristige trigger? Muss mich mal noch genauer mit dem UN auseinander setzen, sorry!

Trading Spotlight

Hallo BvB... vollkommen unentdeckte Perle in OZ, unsere HAV.

Auf HC, wird Kalkaroo ja z.Z. mit Red5 verglichen. Und natürlich sind Spekulationen da, dass

ein Mayor das Projekt übernehmen könnte.. da "shovel ready".

Recht lesenswert, dieser Thread und die Links auf HC:

https://hotcopper.com.au/threads/top-20-gold-deposits-in-aus…

liegt es nur am Management?

Me. Me: deutlich unterbewertet... Faktor 5-10?

Frage mich ja längst, wo meine "Kritiker" bzw. Follower sind... um "das Ding" auseinander zu nehmen.

Also... Aufruf an Dirk, IllePille, etc... haut in die Tasten. ... gibt ja sicherlich einiges, was euch nicht passt. Bin übrigens für jede sachliche Kritik bezüglich des Projekts dankbar.

... gibt ja sicherlich einiges, was euch nicht passt. Bin übrigens für jede sachliche Kritik bezüglich des Projekts dankbar.

Auf HC, wird Kalkaroo ja z.Z. mit Red5 verglichen. Und natürlich sind Spekulationen da, dass

ein Mayor das Projekt übernehmen könnte.. da "shovel ready".

Recht lesenswert, dieser Thread und die Links auf HC:

https://hotcopper.com.au/threads/top-20-gold-deposits-in-aus…

liegt es nur am Management?

Me. Me: deutlich unterbewertet... Faktor 5-10?

Frage mich ja längst, wo meine "Kritiker" bzw. Follower sind... um "das Ding" auseinander zu nehmen.

Also... Aufruf an Dirk, IllePille, etc... haut in die Tasten.

... gibt ja sicherlich einiges, was euch nicht passt. Bin übrigens für jede sachliche Kritik bezüglich des Projekts dankbar.

... gibt ja sicherlich einiges, was euch nicht passt. Bin übrigens für jede sachliche Kritik bezüglich des Projekts dankbar.

Antwort auf Beitrag Nr.: 65.205.475 von Mike-Foxtrott am 27.09.20 14:22:06Gruß Mike und danke für deine Einschätzung. heute dann in Übersee auch gleich mal +34% womit mein Nachkauf auch erst einmal auf Eis gelegt ist, Chance leider vertan.

Fahre hier eine buyandhold-Strategie, Nachkauf jedoch nur unterhalb meines Ersteinstieges (ca 20%). Kann sein das sich das Thema daher erledigt hat. Der Thread auf hc liest sich sehr gut, stimmt. Gute Orientierung und zeigt die Unterbewertung an.

Aus irgend einem Grund aber bin ich nicht bereit weiter aufzustocken, naja! Ist so ein Gefühlsding

Fahre hier eine buyandhold-Strategie, Nachkauf jedoch nur unterhalb meines Ersteinstieges (ca 20%). Kann sein das sich das Thema daher erledigt hat. Der Thread auf hc liest sich sehr gut, stimmt. Gute Orientierung und zeigt die Unterbewertung an.

Aus irgend einem Grund aber bin ich nicht bereit weiter aufzustocken, naja! Ist so ein Gefühlsding

Antwort auf Beitrag Nr.: 65.232.751 von 90BVB09 am 30.09.20 09:17:55Klasse "Antwort" von Havilah auf das ASX "speeding ticket":

https://www.asx.com.au/asxpdf/20200930/pdf/44n5rw9wh2rp59.pd…

It may be that market participants are appreciating the latent value in Havilah’s multi-commodity JORC Mineral

Resource portfolio for copper, gold, cobalt and iron ore. In particular, with respect to Havilah’s flagship

Kalkaroo copper-gold project, Havilah has recently stated that:

“It is worth noting that low sovereign risk, advanced, large scale open pit copper-gold development opportunities like

Kalkaroo, with associated land ownership, are rare at a time when renewable energy and electric vehicles are adding

to the demand for copper and cobalt and with gold breaching USD$1,900 an ounce.

South Australia’s low sovereign risk, mining friendly government and high ESG (environmental, social and governance)

ranking makes the Kalkaroo copper-gold project a potentially more attractive mining investment proposition

compared to many offshore copper-gold projects that are located in risker locations where the COVID-19 pandemic

continues unabated,”

Die Charts sind auch klasse:

Das Kupfer pro Pfund in equi Resource...hat bei HAV einen "Wert" von ~ 0,023 Au$.

Bei Sandfire, sind es schon: 0,747 Au$ per Pfund Kupfer equi.

Und bei Consolidated Tin Mines: 1,043 Au$ equi.

Ojeh, wenn das die "Sandfire" Aktionäre auf WO mitbekommen, dass das Pfund Kupfer equi, bei

Sandfire, das 30-fache "kostet"..... und bei CTM, das 50-fache.

https://www.asx.com.au/asxpdf/20200930/pdf/44n5rw9wh2rp59.pd…

It may be that market participants are appreciating the latent value in Havilah’s multi-commodity JORC Mineral

Resource portfolio for copper, gold, cobalt and iron ore. In particular, with respect to Havilah’s flagship

Kalkaroo copper-gold project, Havilah has recently stated that:

“It is worth noting that low sovereign risk, advanced, large scale open pit copper-gold development opportunities like

Kalkaroo, with associated land ownership, are rare at a time when renewable energy and electric vehicles are adding

to the demand for copper and cobalt and with gold breaching USD$1,900 an ounce.

South Australia’s low sovereign risk, mining friendly government and high ESG (environmental, social and governance)

ranking makes the Kalkaroo copper-gold project a potentially more attractive mining investment proposition

compared to many offshore copper-gold projects that are located in risker locations where the COVID-19 pandemic

continues unabated,”

Die Charts sind auch klasse:

Das Kupfer pro Pfund in equi Resource...hat bei HAV einen "Wert" von ~ 0,023 Au$.

Bei Sandfire, sind es schon: 0,747 Au$ per Pfund Kupfer equi.

Und bei Consolidated Tin Mines: 1,043 Au$ equi.

Ojeh, wenn das die "Sandfire" Aktionäre auf WO mitbekommen, dass das Pfund Kupfer equi, bei

Sandfire, das 30-fache "kostet".

.... und bei CTM, das 50-fache.

Ich liebe australische Aktien in diesen Wochen. Und sonst auch.

Man sollte sich auch unbedingt, diesen Thread auf HC genau durchlesen:

https://hotcopper.com.au/threads/grants-project-npv-a-1-5b-s…

Rough calculation: Havilah's Grants Basin magnetite project could end up delivering an NPV of >A$1.5bn, generating net cash of over $200m pa for 30 years from sale of +15mt pa of concentrate at US$83/tonne"

Also... das NPV für das Karlkaroo Gold/Kupfer Projekt, beträgt ja:

1044 Mio AU$ ! (Bei einem Goldpreis von 1900 US$ per Unze und einem Kupferpreis von 2,89 US$ per Pfund)

https://www.asx.com.au/asxpdf/20200729/pdf/44kyck18vlk1lf.pd…

Laut den HC-Leuten, könnte das von mir nicht in Augenschein genommene "Grant Basin Project"

welches Havilah ebenfalls unter Kontrolle hat... einen NPV von 1,5 Mrd Au$ besitzen!

20-Bagger Potential, durch Karlkaroo Gold/Kupfer!

+

30-Bagger Potential, durch das Grants Basin magnetite project !

... wird ja immer besser, unsere Havilah.

... habe heute Nacht meinen Aktienbestand verdreifacht.

50 Mio AU$ aktuelle MK...

https://hotcopper.com.au/threads/grants-project-npv-a-1-5b-s…

Rough calculation: Havilah's Grants Basin magnetite project could end up delivering an NPV of >A$1.5bn, generating net cash of over $200m pa for 30 years from sale of +15mt pa of concentrate at US$83/tonne"

Also... das NPV für das Karlkaroo Gold/Kupfer Projekt, beträgt ja:

1044 Mio AU$ ! (Bei einem Goldpreis von 1900 US$ per Unze und einem Kupferpreis von 2,89 US$ per Pfund)

https://www.asx.com.au/asxpdf/20200729/pdf/44kyck18vlk1lf.pd…

Laut den HC-Leuten, könnte das von mir nicht in Augenschein genommene "Grant Basin Project"

welches Havilah ebenfalls unter Kontrolle hat... einen NPV von 1,5 Mrd Au$ besitzen!

20-Bagger Potential, durch Karlkaroo Gold/Kupfer!

+

30-Bagger Potential, durch das Grants Basin magnetite project !

... wird ja immer besser, unsere Havilah.

... habe heute Nacht meinen Aktienbestand verdreifacht.

50 Mio AU$ aktuelle MK...

Stimmt es das ende Oktober Ergebnisse veröffentlicht werden sollen ?

Video:

News gab es auch in letzter Zeit:

https://www2.asx.com.au/markets/company/HAV

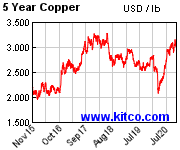

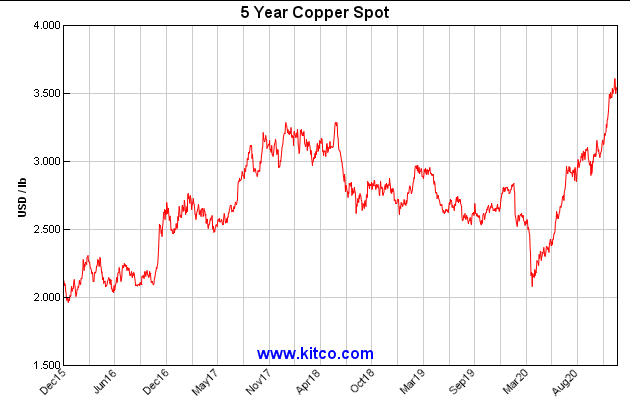

Kupfer Zieht an:

z.Z. ~3,13 US$ das Pfund.

Eine der wenigen "Goldies", welche trotz deß -5% Goldhammers gestern gehalten haben.

Me. Me: Das Ding wird aus dem Dornröschenschlaf erwachen.

Nur eine Frage der Zeit.

3,2 Mio Unzen Gold, sowie 1,3 Mio Tonnen Kupfer im Projekt... lachhaft die MK von ~57 Mio Au$.

Weiterer "Vorteil" bei HAV:

-kein Börsenbrief puscht.

-somit kaum"deutsches Kapital" hier investiert. (ihr wisst schon, was ich damit meine).

HAV wird abrocken!... bin mir recht sicher... denkt an diese Worte.

M-F

News gab es auch in letzter Zeit:

https://www2.asx.com.au/markets/company/HAV

Kupfer Zieht an:

z.Z. ~3,13 US$ das Pfund.

Eine der wenigen "Goldies", welche trotz deß -5% Goldhammers gestern gehalten haben.

Me. Me: Das Ding wird aus dem Dornröschenschlaf erwachen.

Nur eine Frage der Zeit.

3,2 Mio Unzen Gold, sowie 1,3 Mio Tonnen Kupfer im Projekt... lachhaft die MK von ~57 Mio Au$.

Weiterer "Vorteil" bei HAV:

-kein Börsenbrief puscht.

-somit kaum"deutsches Kapital" hier investiert. (ihr wisst schon, was ich damit meine).

HAV wird abrocken!... bin mir recht sicher... denkt an diese Worte.

M-F

TH wegen CashRaise

Na da bin ich mal gespannt. Zum Glück bis dato nicht nachgekauft. Der Zeitpunkt ist sicherlich nicht schlecht gewählt, da der Kurs auf Mehrjahreshochniveau steht.https://hotcopper.com.au/threads/ann-trading-halt.5750684/

So Nachkauf mal in Auftrag gegeben...

Moin, moin,

hab heute mal meine DD zu Havilah gemacht und bin leider nicht so euphorisch, wie hier im Thread oft wahrgenommen.

- Havilah hat sicherlich 2 sehr gut entwickete Deposits (Gold und Kupfer).

- Prio hat derzeit das Gold-Projekt, für das es ja auch schon eine PFS gibt

- Das Kupferprojekt ist aber ebenfalls beeindruckend, zumal Kupfer in 2020 besser performed hat, als Gold

So weit - so gut, aber:

- Zu sagen, dass es sicher hierbei um einen Multibagger handeln kann, ist IMHO nur sehr begrenzt richtig.

- Richtig ist der Multibagger, wenn man ihn rein auf die MCap bezieht.

- Bezogen auf den Shareprice kann die Annahme aber komplett falsch sein.

- Für das Projekt sieht man eine Capex von 332Mio$ (aus meiner Sicht realistisch)

- Die große Frage nun: Woher kommt die Kohle??

Punktum:

- Der aktuelle Share Purchase Plan zeigt, dass man auch weiterhin viel Geld rein aus dem Kurs zieht, was dazu führen kann, dass am Ende trotz der steigenden MCap der Kurs sogar fällt, IMHO sogar fallen muß.

- Dennoch, und das ist das einzige, was mich an Havilah reizt: Gibt es Interessenten für eine Übernahme?

Die Projekte sprechen für sich. Eine Übernahme würde schnell 100% im Kurs bringen. Wie ist da eure Einschätzung? Alternativ: Gibt es aus eurer Sicht Investoren, die hier einsteigen (Prozentualer Anteil am Unternehmen), um die 332 Mio aufzubringen. Bei der Größe bedarf es IMHO schon eines recht großen Investors (das geht schon fast Richtung Glencore) und vor allem einer BFS. Für die BFS habe ich selbst keine Hinweise gefunden. Die Pläne für 2021 zeigen aber die Möglichkeit auf, im Anschluss eine solche zu erstellen.

Aus meiner Sicht wäre die Übernahme oder Großinvestoren die einzige Chance, um dem Kurs signifikant Auftrieb zu verleihen. Ein steigender Kupfer- und Goldpreis wird natürlich auch helfen. Aus eigener Kraft können sie das nur stemmen, wenn sie massiv dilluten - dann laufen wir IMHO aber gegen 0,01 AUD.

Wie denkt ihr darüber?

hab heute mal meine DD zu Havilah gemacht und bin leider nicht so euphorisch, wie hier im Thread oft wahrgenommen.

- Havilah hat sicherlich 2 sehr gut entwickete Deposits (Gold und Kupfer).

- Prio hat derzeit das Gold-Projekt, für das es ja auch schon eine PFS gibt

- Das Kupferprojekt ist aber ebenfalls beeindruckend, zumal Kupfer in 2020 besser performed hat, als Gold

So weit - so gut, aber:

- Zu sagen, dass es sicher hierbei um einen Multibagger handeln kann, ist IMHO nur sehr begrenzt richtig.

- Richtig ist der Multibagger, wenn man ihn rein auf die MCap bezieht.

- Bezogen auf den Shareprice kann die Annahme aber komplett falsch sein.

- Für das Projekt sieht man eine Capex von 332Mio$ (aus meiner Sicht realistisch)

- Die große Frage nun: Woher kommt die Kohle??

Punktum:

- Der aktuelle Share Purchase Plan zeigt, dass man auch weiterhin viel Geld rein aus dem Kurs zieht, was dazu führen kann, dass am Ende trotz der steigenden MCap der Kurs sogar fällt, IMHO sogar fallen muß.

- Dennoch, und das ist das einzige, was mich an Havilah reizt: Gibt es Interessenten für eine Übernahme?

Die Projekte sprechen für sich. Eine Übernahme würde schnell 100% im Kurs bringen. Wie ist da eure Einschätzung? Alternativ: Gibt es aus eurer Sicht Investoren, die hier einsteigen (Prozentualer Anteil am Unternehmen), um die 332 Mio aufzubringen. Bei der Größe bedarf es IMHO schon eines recht großen Investors (das geht schon fast Richtung Glencore) und vor allem einer BFS. Für die BFS habe ich selbst keine Hinweise gefunden. Die Pläne für 2021 zeigen aber die Möglichkeit auf, im Anschluss eine solche zu erstellen.

Aus meiner Sicht wäre die Übernahme oder Großinvestoren die einzige Chance, um dem Kurs signifikant Auftrieb zu verleihen. Ein steigender Kupfer- und Goldpreis wird natürlich auch helfen. Aus eigener Kraft können sie das nur stemmen, wenn sie massiv dilluten - dann laufen wir IMHO aber gegen 0,01 AUD.

Wie denkt ihr darüber?

Antwort auf Beitrag Nr.: 66.015.479 von wrkmq am 10.12.20 14:09:11Hallo wrkmq.

Für mich ist HAV einer der unterbewertetsten Resource Aktien, weltweit.

Shandongold, hat für Cardinal in Ghana! 600 Mio AUD bezahlt.

Dazu der Poste auf HC:

https://hotcopper.com.au/threads/ann-2020-agm-technical-revi…

ICYMI further to related posts on this forum, Shandong Gold has won control in what was ultimately an epic 4-way takeover battle for Cardinal Resources (CDV), with a relevant interest of over 50% as of Christmas Eve, valuing CDV at ~ A$600M,which happens to be > 11x HAV's MC.

IMO while it’sunlikely the CDV under-bidders would bid for HAV/Kalkaroo, as CDV has roughly the same Au resource in the ground as Kalkaroo's Au Eq resource, this takeover does provide an indication as to what these assets are currently fetching.

CDV'sresource estimate comprised 7.0Moz of contained gold. The CDV deal consideration represents ~A$85.7/ resource Oz. Not quite as high as Bell Potter's average of ASX-listed gold exploration company comparables as at 13 Nov 2020 of A$135/ resource Oz(see Post #: 48954831),but many multiples of HAV’s current MC of A$6.6/ resource Oz (Kalkaroo only).

Kalkaroo has a gold equivalent resource of~ 8.1M oz at current metal prices. Applying the CDV deal metrics to Kalkaroo implies a value of A$694M for Kalkaroo.

Bei deine Frage, wo das Geld herkommen soll für die Capex von 330 Mio AUD?

-Joint Venture

-Grossinvestor

-Bankkredit

Ausserdem, hat man noch das Grand Basin Projekt, als Ass im Ärmel.

Bei einem NPV von 1,5 MRD AUD für dieses Projekt, könnte es me.me. evtl. auch

einen Käufer finden... für 300 Mio AUD.

Dann währe das Cash für die Karlkaroo Capex vorhanden.

Wie gross soll der Hebel bei einem Explorer/Developer bezüglich der MK, auf das NPV noch sein?

Wenn man beide Projekte zusammen nimmt... dann sind wir bei ~2,5 MRD AUD NPV.

Und der aktuelle Börsenwert, beträgt ~55 Mio AUD.

Für mich ist HAV einer der unterbewertetsten Resource Aktien, weltweit.

Shandongold, hat für Cardinal in Ghana! 600 Mio AUD bezahlt.

Dazu der Poste auf HC:

https://hotcopper.com.au/threads/ann-2020-agm-technical-revi…

ICYMI further to related posts on this forum, Shandong Gold has won control in what was ultimately an epic 4-way takeover battle for Cardinal Resources (CDV), with a relevant interest of over 50% as of Christmas Eve, valuing CDV at ~ A$600M,which happens to be > 11x HAV's MC.

IMO while it’sunlikely the CDV under-bidders would bid for HAV/Kalkaroo, as CDV has roughly the same Au resource in the ground as Kalkaroo's Au Eq resource, this takeover does provide an indication as to what these assets are currently fetching.

CDV'sresource estimate comprised 7.0Moz of contained gold. The CDV deal consideration represents ~A$85.7/ resource Oz. Not quite as high as Bell Potter's average of ASX-listed gold exploration company comparables as at 13 Nov 2020 of A$135/ resource Oz(see Post #: 48954831),but many multiples of HAV’s current MC of A$6.6/ resource Oz (Kalkaroo only).

Kalkaroo has a gold equivalent resource of~ 8.1M oz at current metal prices. Applying the CDV deal metrics to Kalkaroo implies a value of A$694M for Kalkaroo.

Bei deine Frage, wo das Geld herkommen soll für die Capex von 330 Mio AUD?

-Joint Venture

-Grossinvestor

-Bankkredit

Ausserdem, hat man noch das Grand Basin Projekt, als Ass im Ärmel.

Bei einem NPV von 1,5 MRD AUD für dieses Projekt, könnte es me.me. evtl. auch

einen Käufer finden... für 300 Mio AUD.

Dann währe das Cash für die Karlkaroo Capex vorhanden.

Wie gross soll der Hebel bei einem Explorer/Developer bezüglich der MK, auf das NPV noch sein?

Wenn man beide Projekte zusammen nimmt... dann sind wir bei ~2,5 MRD AUD NPV.

Und der aktuelle Börsenwert, beträgt ~55 Mio AUD.

Dank Dir für Deine Einschätzung. Das mit dem Grand Basin Projekt hatte ich noch nicht auf dem Radar....Sehr interessant ;-)

Kupfer, bei über 3,5 US$ per Pfund:

Havilah stemmt sich sehr positiv gegen den allgemeinen Downtrend...

unbemerkter Ausbruch ;-)

Havilah auf MJH, heutiger Anstieg in Downunder rund 15%, leider bin ich schon raus...

Havilah auf MJH, heutiger Anstieg in Downunder rund 15%, leider bin ich schon raus...

Gold Kupfer Kobalt!!! Kupfer und Kobalt oder wie Frau Baerbock sagen würde Kobold😂😂 gibt es Metalle die in dem elektrischen Zeitalter mehr benötigt werden? Denke nein! Kobalt ist in vielen Batterien drin! Kupfer wird immer mehr benötigt! Gold ist krisensicher.... denke das das Papier nen gutes Investment für die Zukunft sein wird! Ist zwar Riskant, aber wer nix wagt der nix gewinnt! Und das ganze zum Spotpreis!

5 Projekte

3,2 Mio Unzen Gold

1,3 Mio Tonnen Kupfer

451 Mio Tonnen Eisen Erz

43400 Tonnen Kobalt

Das ganze ist mit 44 Mio bewertet.... denke das das Problem ist das die Aktie in Europa und Amerika nicht so bekannt ist....

Ich bleib drin!

5 Projekte

3,2 Mio Unzen Gold

1,3 Mio Tonnen Kupfer

451 Mio Tonnen Eisen Erz

43400 Tonnen Kobalt

Das ganze ist mit 44 Mio bewertet.... denke das das Problem ist das die Aktie in Europa und Amerika nicht so bekannt ist....

Ich bleib drin!

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,01 | |

| -2,96 | |

| -0,26 | |

| -7,14 | |

| +1,64 | |

| +1,56 | |

| -2,44 | |

| -0,25 | |

| +8,21 | |

| +1,28 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 227 | ||

| 117 | ||

| 104 | ||

| 98 | ||

| 85 | ||

| 77 | ||

| 44 | ||

| 44 | ||

| 34 | ||

| 31 |