Premier Gold Mines Announces Overnight Marketed Financing - 500 Beiträge pro Seite | Diskussion im Forum

eröffnet am 22.08.20 18:18:40 von

neuester Beitrag 17.12.21 17:51:05 von

neuester Beitrag 17.12.21 17:51:05 von

Beiträge: 71

ID: 1.329.871

ID: 1.329.871

Aufrufe heute: 0

Gesamt: 1.954

Gesamt: 1.954

Aktive User: 0

ISIN: CA74051D1042 · WKN: A0KE8D

1,9755

EUR

-1,30 %

-0,0260 EUR

Letzter Kurs 12.04.21 L&S Exchange

Es handelt sich um einen automatisiert angelegten Thread zur Nachricht "Premier Gold Mines Announces Overnight Marketed Financing" vom Autor globenewswire

NOT FOR DISTRIBUTION TO UNITED STATES NEWSWIRE SERVICES OR FOR DISSEMINATION IN THE UNITED STATES. THUNDER BAY, Ontario, Feb. 11, 2020 (GLOBE NEWSWIRE) - PREMIER GOLD MINES LIMITED ("Premier" or the “Company”) (TSX: PG) (OTCPK: PIRGF) is pleased …

Lesen Sie den ganzen Artikel: Premier Gold Mines Announces Overnight Marketed Financing

NOT FOR DISTRIBUTION TO UNITED STATES NEWSWIRE SERVICES OR FOR DISSEMINATION IN THE UNITED STATES. THUNDER BAY, Ontario, Feb. 11, 2020 (GLOBE NEWSWIRE) - PREMIER GOLD MINES LIMITED ("Premier" or the “Company”) (TSX: PG) (OTCPK: PIRGF) is pleased …

Lesen Sie den ganzen Artikel: Premier Gold Mines Announces Overnight Marketed Financing

<Platzhalter>

Antwort auf Beitrag Nr.: 64.850.083 von faultcode am 22.08.20 18:18:40Wieder aus der beliebten Serie:

Blender, Hochstapler und Schaumschläger im Goldminen-Bereich

Heute: Ewan Downie, President und CEO von Premier Gold Mines seit 2006; also seit Gründung

Um es sehr kurz zu machen: Downie ist heutzutage quasi ein Garant für langfristig enttäuschte Aktionäre:

Grund in kürzester Form:

• Downie ist irgendwie eine Mischung aus Keith Neumeyer/First Majestic Silver und Rob McEwen/McEwen Mining, aber in schlau!

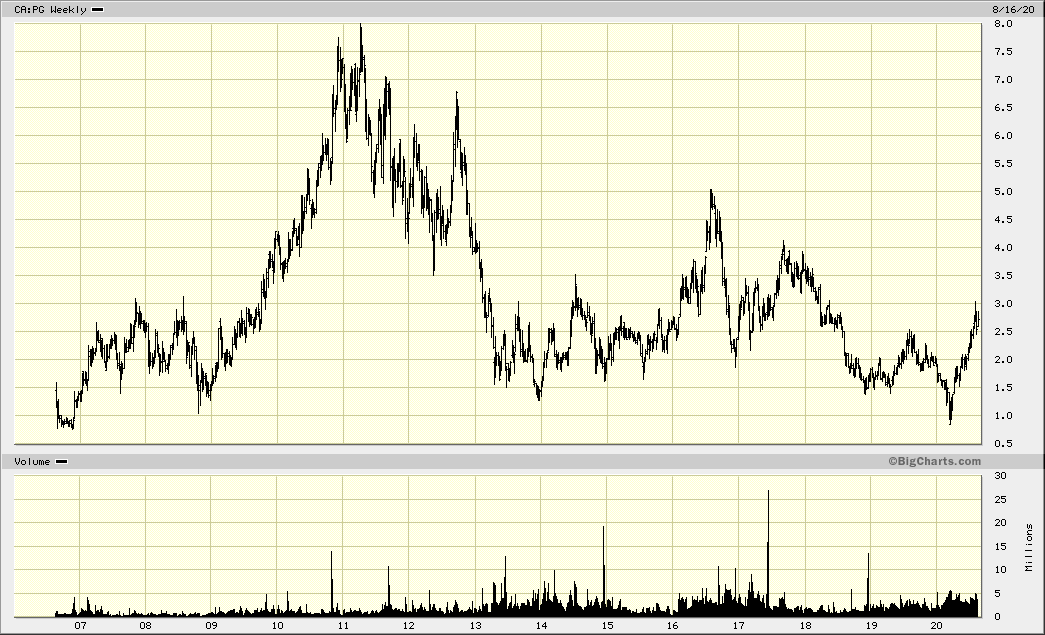

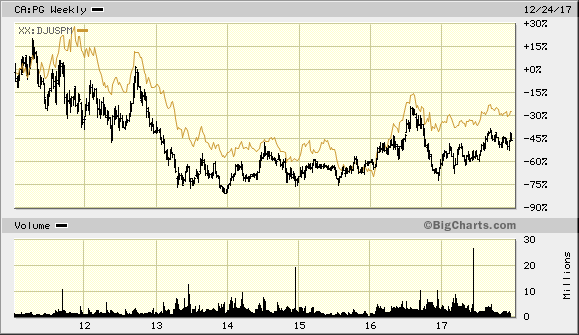

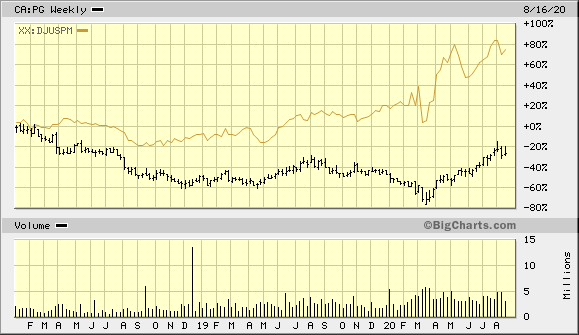

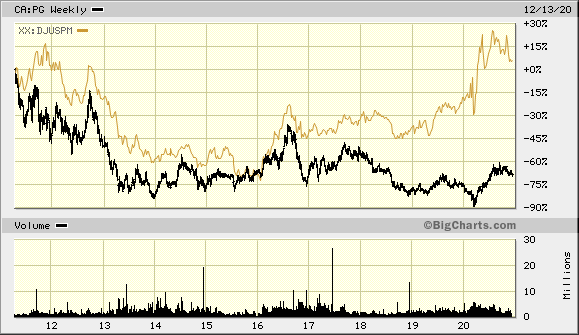

Ehrlicherweise muss man aber sagen, daß es im Bärenmarkt von 2012 bis 2017 noch nicht ganz so schlecht lief:

Benchmark: Dow Jones U.S. Gold Mining Index

Danach verließ Downie aber das Glück bei Mercedes/Sonora und South Arturo/NV (40%):

Dazu später mehr.

Nur gibt es bei Premier Gold mMn fatalerweise schon ein paar Elemente, die einen glauben lassen können, hier gäbe es langfristig was zu holen für die freien Aktionäre.

Dem ist aber mMn nicht so.

Die Ideen bei Premier Gold Mines klingen Mitte 2020 mMn auf den ersten Blick nicht schlecht; auch nicht die angestrebte Teilung in (i) kürzlich ergänzte US-Assets und (ii) den Rest, also Kanada und Mexiko(bleibt das?).

Aber Downie wird wohl auch hier wieder derjenige sein, der dafür sorgen wird, daß Bestandsaktionäre sehr wahrscheinlich nicht viel von möglichen, zukünftigen fundamentalen Wertzuwächsen sehen werden.

<Ewan Downie hat ein Diplom des Seneca College, King City, Ontario. Aber in was? Das soll wohl nicht so groß veröffentlicht werden>

Solange Ewan Downie an den Hebeln der Macht bleibt, fasse ich jedenfalls diese oder andere Aktien aus diesem Umfeld nicht an.

Blender, Hochstapler und Schaumschläger im Goldminen-Bereich

Heute: Ewan Downie, President und CEO von Premier Gold Mines seit 2006; also seit Gründung

Um es sehr kurz zu machen: Downie ist heutzutage quasi ein Garant für langfristig enttäuschte Aktionäre:

Grund in kürzester Form:

• Downie ist irgendwie eine Mischung aus Keith Neumeyer/First Majestic Silver und Rob McEwen/McEwen Mining, aber in schlau!

Ehrlicherweise muss man aber sagen, daß es im Bärenmarkt von 2012 bis 2017 noch nicht ganz so schlecht lief:

Benchmark: Dow Jones U.S. Gold Mining Index

Danach verließ Downie aber das Glück bei Mercedes/Sonora und South Arturo/NV (40%):

Dazu später mehr.

Nur gibt es bei Premier Gold mMn fatalerweise schon ein paar Elemente, die einen glauben lassen können, hier gäbe es langfristig was zu holen für die freien Aktionäre.

Dem ist aber mMn nicht so.

Die Ideen bei Premier Gold Mines klingen Mitte 2020 mMn auf den ersten Blick nicht schlecht; auch nicht die angestrebte Teilung in (i) kürzlich ergänzte US-Assets und (ii) den Rest, also Kanada und Mexiko(bleibt das?).

Aber Downie wird wohl auch hier wieder derjenige sein, der dafür sorgen wird, daß Bestandsaktionäre sehr wahrscheinlich nicht viel von möglichen, zukünftigen fundamentalen Wertzuwächsen sehen werden.

<Ewan Downie hat ein Diplom des Seneca College, King City, Ontario. Aber in was? Das soll wohl nicht so groß veröffentlicht werden>

Solange Ewan Downie an den Hebeln der Macht bleibt, fasse ich jedenfalls diese oder andere Aktien aus diesem Umfeld nicht an.

Antwort auf Beitrag Nr.: 64.850.161 von faultcode am 22.08.20 18:33:13Wie man noch sehen wird: die Firmen-Strategie von Downie erinnert (mich) stark an die von Keith Neumeyer:

• beiden ist mMn gemeinsamen, daß sie es in ihrer langen Karriere noch nie geschafft haben, mit ihren Unternehmungen eine produzierende Mine auf einer grünen Wiese zu errichten (oder auf einer sehr braunen).

Wenn, dann haben sie Liegenschaften übernommen, die von anderen auf der grünen Wiese bereits weitgehend durchentwickelt wurden.

Beide sind (mMn) quasi (hektische) Minenhändler, die immer nur dann in Produktion gekommen sind, wenn das zuvor schon andere für sie gemacht oder genügend weit entwickelt haben.

Insofern hatte es Downie (mMn) geschickt verstanden, High Lake/Nunavut rechtzeitig an die doofen Australier von Zinifex (siehe unten) loszuschlagen, bevor die Eigen-Entwicklung (die alte) Wolfden Resources in den Abgrund gerissen hätte.

Dumm ist Downie also nicht.

• beiden ist mMn gemeinsamen, daß sie es in ihrer langen Karriere noch nie geschafft haben, mit ihren Unternehmungen eine produzierende Mine auf einer grünen Wiese zu errichten (oder auf einer sehr braunen).

Wenn, dann haben sie Liegenschaften übernommen, die von anderen auf der grünen Wiese bereits weitgehend durchentwickelt wurden.

Beide sind (mMn) quasi (hektische) Minenhändler, die immer nur dann in Produktion gekommen sind, wenn das zuvor schon andere für sie gemacht oder genügend weit entwickelt haben.

Insofern hatte es Downie (mMn) geschickt verstanden, High Lake/Nunavut rechtzeitig an die doofen Australier von Zinifex (siehe unten) loszuschlagen, bevor die Eigen-Entwicklung (die alte) Wolfden Resources in den Abgrund gerissen hätte.

Dumm ist Downie also nicht.

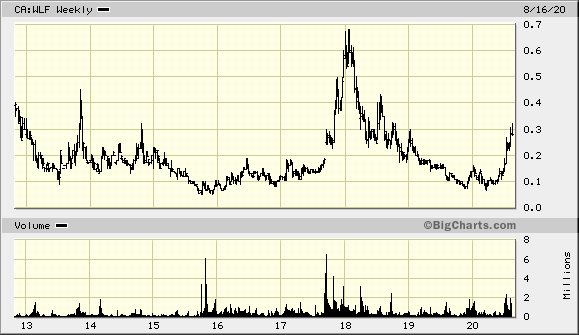

Antwort auf Beitrag Nr.: 64.850.173 von faultcode am 22.08.20 18:35:34Premier Gold Mines ist das Spin-Off der damals kanadischen Gold-Assets von Wolfden Resources, und auch da sieht es bis heute düster aus:

die "neue" Wolfden Resources:

CA:WLF

<Ewan Downie ist bis heute Non-Executive Chairman der neue Wolfden Resources>

Wolfden Resources wiederum kam aus dem Goldcorp / Red Lake-Umfeld und wurde ursprünglich 1995 von Ewan Downie gegründet, der auch bis 2007 President und CEO blieb.

Eben bis zum Verkauf für CAD363m in Cash an die australische Zinifex (*) (die "reinen" kanadischen Gold-Assets wurden zuvor in die neugegründeten Premier Gold Mines eingebracht.)

an die australische Zinifex (*) (die "reinen" kanadischen Gold-Assets wurden zuvor in die neugegründeten Premier Gold Mines eingebracht.)

Das war quasi Downie's "Rob McEwen's moment of fame".

Doch diesen Erfolg konnte er seitdem nicht mehr wiederholen (nach meiner bisherigen Übersicht; kleine schon).

Das "Goldcorp-Erbe" soll dann auch bei Premier Gold später noch eine entscheidende Rolle spielen.

(*) Kern-Liegenschaft war das High Lake zinc and copper mining project bei Kugluktuk, Nunavut (insgesamt 3 Entwicklungsprojekte in Nunavut).

Schon 2008 wurde das Projekt von Zinifex auf Eis gelegt - im wahrsten Sinne des Wortes.

Was kein Wunder ist: das Projekt ist sehr abgelegen und ein Sulphide deposit

<das mit den refraktären sulphide deposits hat Ewan Downie mMn bis heute nicht richtig verstanden; oder es ist ihm auch egal und er lügt seine Aktionäre dazu an. Ich kann mir (noch) nicht vorstellen, daß seine Geologen ihm dazu nichts sagen oder nichts Negatives zumindest>

Der Zinkteil von Zinifex ging bereits 2007 in die heute insolvente Nyrstar über, zusammen mit dem Zinkteil von Umicore; der (austr.) Rest fusionierte mit Oxiana zu OZ Minerals.

die "neue" Wolfden Resources:

CA:WLF

<Ewan Downie ist bis heute Non-Executive Chairman der neue Wolfden Resources>

Wolfden Resources wiederum kam aus dem Goldcorp / Red Lake-Umfeld und wurde ursprünglich 1995 von Ewan Downie gegründet, der auch bis 2007 President und CEO blieb.

Eben bis zum Verkauf für CAD363m in Cash

an die australische Zinifex (*) (die "reinen" kanadischen Gold-Assets wurden zuvor in die neugegründeten Premier Gold Mines eingebracht.)

an die australische Zinifex (*) (die "reinen" kanadischen Gold-Assets wurden zuvor in die neugegründeten Premier Gold Mines eingebracht.)Das war quasi Downie's "Rob McEwen's moment of fame".

Doch diesen Erfolg konnte er seitdem nicht mehr wiederholen (nach meiner bisherigen Übersicht; kleine schon).

Das "Goldcorp-Erbe" soll dann auch bei Premier Gold später noch eine entscheidende Rolle spielen.

(*) Kern-Liegenschaft war das High Lake zinc and copper mining project bei Kugluktuk, Nunavut (insgesamt 3 Entwicklungsprojekte in Nunavut).

Schon 2008 wurde das Projekt von Zinifex auf Eis gelegt - im wahrsten Sinne des Wortes.

Was kein Wunder ist: das Projekt ist sehr abgelegen und ein Sulphide deposit

<das mit den refraktären sulphide deposits hat Ewan Downie mMn bis heute nicht richtig verstanden; oder es ist ihm auch egal und er lügt seine Aktionäre dazu an. Ich kann mir (noch) nicht vorstellen, daß seine Geologen ihm dazu nichts sagen oder nichts Negatives zumindest>

Der Zinkteil von Zinifex ging bereits 2007 in die heute insolvente Nyrstar über, zusammen mit dem Zinkteil von Umicore; der (austr.) Rest fusionierte mit Oxiana zu OZ Minerals.

Trading Spotlight

Antwort auf Beitrag Nr.: 64.850.236 von faultcode am 22.08.20 18:46:06Premier Gold, ein Sammelsurium an Liegenschaften

Was mir beim Querlesen der AR's 2006 bis 2013, also fast ganze 8 Jahre lang, aufgefallen ist, ist, daß Downie schön über vergangene Erfolge bei den Liegenschaften von Premier Gold Mines schreiben lässt. Es gibt ja auch oft reichlich Historie, auch an Produktion, z.B. im Red Lake District.

Da tauchen dann im AR reihenweise für den Bestands-Aktionär eigentlich vollkommen nicht relevante Allgemeinplätze auf, wie z.B. hier aus dem Annual Report/AR 2009:

The district (FC: Red Lake District) has boasted constant mine production since 1948 and has had 5 significant discoveries in the last 12 years.

"Schön Ewan! Dann mach doch da weiter. Wo ist das Problem?", möchte man ihm zurufen.

Das Ganze wird dann noch weiter gepimpt mit vollmundigen Absichtserklärungen.

Aber was Premier Gold tatsächlich geschafft hat, bleibt bei nur oberflächlicher Betrachtung (mMn) ziemlich nebulös. Und das eigentlich bis heute.

Im AR2009 heißt es z.B. weiter:

Drilling more than 100,000 metres on several projects led to a series of successes which culminated in the release of a major gold resource at Hardrock only one year after the project was acquired. (+)

(und dann geht das detailierte Suchen im AR etc. los: worin genau bestanden die Erfolge? -- ich ersparte mir das weitestgehend; viel zu mühsam)

(+) damit sind zunächst diese Liegenschaften gemeint:

• PQ North, ON: 2006 erworben. Nähe zur Musselwhite Gold Mine (damals Goldcorp + Kinross; heutzutage Newmont)

• Hardrock, Geraldton district, ON: 2008 von Barrick Gold erworben

• Rahill-Bonanza, Red Lake, als JV (49%) mit Red Lake Gold Mines/Goldcorp (51%)

Dazu kommen noch weitere Liegenschaften, so daß man geradezu von einem Sammelsurium sprechen kann.

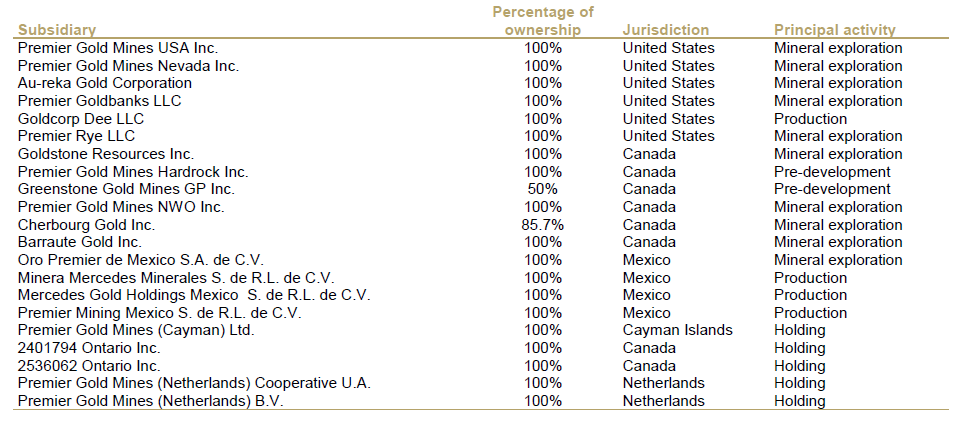

Der Hang zum Sammelsurium ist mMn auch noch heutzutage zu sehen. Aus den Consolidated Financial Statements, 31.12.2019:

=> das ist nur der firmenrechtliche Overhead. Darunter können sich im Einzelnen jeweils mehrere Liegenschaften befinden.

Ich finde das ist ganz schön viel für einen Produzenten mit nur noch 67k Gold-Gesamtproduktion p.a.

So ein kontinentales Sammelsurium ist ja schließlich auch mit Kosten verbunden.

Was mir beim Querlesen der AR's 2006 bis 2013, also fast ganze 8 Jahre lang, aufgefallen ist, ist, daß Downie schön über vergangene Erfolge bei den Liegenschaften von Premier Gold Mines schreiben lässt. Es gibt ja auch oft reichlich Historie, auch an Produktion, z.B. im Red Lake District.

Da tauchen dann im AR reihenweise für den Bestands-Aktionär eigentlich vollkommen nicht relevante Allgemeinplätze auf, wie z.B. hier aus dem Annual Report/AR 2009:

The district (FC: Red Lake District) has boasted constant mine production since 1948 and has had 5 significant discoveries in the last 12 years.

"Schön Ewan! Dann mach doch da weiter. Wo ist das Problem?", möchte man ihm zurufen.

Das Ganze wird dann noch weiter gepimpt mit vollmundigen Absichtserklärungen.

Aber was Premier Gold tatsächlich geschafft hat, bleibt bei nur oberflächlicher Betrachtung (mMn) ziemlich nebulös. Und das eigentlich bis heute.

Im AR2009 heißt es z.B. weiter:

Drilling more than 100,000 metres on several projects led to a series of successes which culminated in the release of a major gold resource at Hardrock only one year after the project was acquired. (+)

(und dann geht das detailierte Suchen im AR etc. los: worin genau bestanden die Erfolge? -- ich ersparte mir das weitestgehend; viel zu mühsam)

(+) damit sind zunächst diese Liegenschaften gemeint:

• PQ North, ON: 2006 erworben. Nähe zur Musselwhite Gold Mine (damals Goldcorp + Kinross; heutzutage Newmont)

• Hardrock, Geraldton district, ON: 2008 von Barrick Gold erworben

• Rahill-Bonanza, Red Lake, als JV (49%) mit Red Lake Gold Mines/Goldcorp (51%)

Dazu kommen noch weitere Liegenschaften, so daß man geradezu von einem Sammelsurium sprechen kann.

Der Hang zum Sammelsurium ist mMn auch noch heutzutage zu sehen. Aus den Consolidated Financial Statements, 31.12.2019:

=> das ist nur der firmenrechtliche Overhead. Darunter können sich im Einzelnen jeweils mehrere Liegenschaften befinden.

Ich finde das ist ganz schön viel für einen Produzenten mit nur noch 67k Gold-Gesamtproduktion p.a.

So ein kontinentales Sammelsurium ist ja schließlich auch mit Kosten verbunden.

Antwort auf Beitrag Nr.: 64.850.269 von faultcode am 22.08.20 18:53:38Der Turbo gleich zu Beginn: internationale Expansion!

Zu Beginn in 2006 wird auch schon die internationale Expansion eingeleitet mit einem möglichen 65%-Erwerb (earn up) in Mexico (35% Sutter Gold Mining) für weniger als CA$500k:

Additionally, your Company has taken its search outside of Canada, and is in the process of acquiring an interest in the Santa Teresa gold property, located in the historic and high grade El Alamo District of Baja California Norte, Mexico.

(FC: alle Formate)

"your Company"

Warum allerdings Premier Gold überhaupt und gleich nach Firmengründung ins Ausland expandiert, bleibt dem Leser allerdings verborgen; zumindest mir.

Weiter heißt es großspurig:

The El Alamo District is considered to have characteristics similar to the historic Mother Lode District of California, and the Santa Teresa Concession is located immediately adjacent to, and on strike from, the pastproducing Princessa Mine (the districtʼs largest gold producer), whose ore body was known to extend close to the Santa Teresa Property boundary. Data suggests that extensions of the Princessa Mine along strike and at depth have not been tested.

"suggests" --> woher soll der gemeine Goldbug-Michel das wirklich wissen?!? Daß eben dort zuvor nicht getestet wurde "along strike and at depth"?

--> woher soll der gemeine Goldbug-Michel das wirklich wissen?!? Daß eben dort zuvor nicht getestet wurde "along strike and at depth"?

<Antwort: er kann das nicht wissen und daher kann ihm Ewan Downie auch viel erzählen>

2008 kommt dann noch was Kleines im El Alamo Mining District, Baja California hinzu ("Quasaro") und daraus wird die Tochter Oro Premier de Mexico mit Büro in Mexico City.

2013 ist es im laufenden Bärenmarkt dann soweit: beide Liegenschaften werden wertberichtigt!

Der Erfolg blieb aus bei diesen "non-core exploration and evaluation assets":

• Santa Teresa: CA$2,801,531 wertberichtigt

• Quasaro: CA$699,767 wertberichtigt

Aber halt! Das ist nicht das Ende für einen Ewan Downie in einem Land. Aber dazu später mehr.

Zu Beginn in 2006 wird auch schon die internationale Expansion eingeleitet mit einem möglichen 65%-Erwerb (earn up) in Mexico (35% Sutter Gold Mining) für weniger als CA$500k:

Additionally, your Company has taken its search outside of Canada, and is in the process of acquiring an interest in the Santa Teresa gold property, located in the historic and high grade El Alamo District of Baja California Norte, Mexico.

(FC: alle Formate)

"your Company"

Warum allerdings Premier Gold überhaupt und gleich nach Firmengründung ins Ausland expandiert, bleibt dem Leser allerdings verborgen; zumindest mir.

Weiter heißt es großspurig:

The El Alamo District is considered to have characteristics similar to the historic Mother Lode District of California, and the Santa Teresa Concession is located immediately adjacent to, and on strike from, the pastproducing Princessa Mine (the districtʼs largest gold producer), whose ore body was known to extend close to the Santa Teresa Property boundary. Data suggests that extensions of the Princessa Mine along strike and at depth have not been tested.

"suggests"

--> woher soll der gemeine Goldbug-Michel das wirklich wissen?!? Daß eben dort zuvor nicht getestet wurde "along strike and at depth"?

--> woher soll der gemeine Goldbug-Michel das wirklich wissen?!? Daß eben dort zuvor nicht getestet wurde "along strike and at depth"?<Antwort: er kann das nicht wissen und daher kann ihm Ewan Downie auch viel erzählen>

2008 kommt dann noch was Kleines im El Alamo Mining District, Baja California hinzu ("Quasaro") und daraus wird die Tochter Oro Premier de Mexico mit Büro in Mexico City.

2013 ist es im laufenden Bärenmarkt dann soweit: beide Liegenschaften werden wertberichtigt!

Der Erfolg blieb aus bei diesen "non-core exploration and evaluation assets":

• Santa Teresa: CA$2,801,531 wertberichtigt

• Quasaro: CA$699,767 wertberichtigt

Aber halt! Das ist nicht das Ende für einen Ewan Downie in einem Land. Aber dazu später mehr.

Antwort auf Beitrag Nr.: 64.850.305 von faultcode am 22.08.20 18:59:36Man handelt: Verkäufe von Liegenschaften

Bereits 2009 findet zum ersten Mal ein Verkauf statt, allerdings nur ein kleiner.

2012 dann ein größerer Verkauf, hier der 50%-Anteil an der Newman-Madsen property, Red Lake an Sabina Silver Corp. (die anderen 50%) für CA$500,000 und eine 0.50% net smelter return royalty.

Diese Liegenschaft stellte man schon 2009 ins Schaufenster, aber am Ende blieb wohl nur der andere 50%-Partner übrig.

Ok, einen kleinen Buchgewinn konnte Premier Gold damit einstreichen, steigenden Goldpreisen sei Dank.

Bereits 2009 findet zum ersten Mal ein Verkauf statt, allerdings nur ein kleiner.

2012 dann ein größerer Verkauf, hier der 50%-Anteil an der Newman-Madsen property, Red Lake an Sabina Silver Corp. (die anderen 50%) für CA$500,000 und eine 0.50% net smelter return royalty.

Diese Liegenschaft stellte man schon 2009 ins Schaufenster, aber am Ende blieb wohl nur der andere 50%-Partner übrig.

Ok, einen kleinen Buchgewinn konnte Premier Gold damit einstreichen, steigenden Goldpreisen sei Dank.

Antwort auf Beitrag Nr.: 64.850.326 von faultcode am 22.08.20 19:01:222010, das Jahr in dem Premier Gold in Nevada aufschlug

Seit der Gründung von Premier Gold 2006 stieg bis dahin der Goldpreis (in USD), bis auf den Durchhänger während der Finanzkrise, im Schnitt immer weiter.

Aber alles was man bis dahin nach fast 4 Jahren vorzuweisen hatte, waren Bohrergebnisse in Kanada, Käufe von weiteren Liegenschaften und laufend Kapitalerhöhungen.

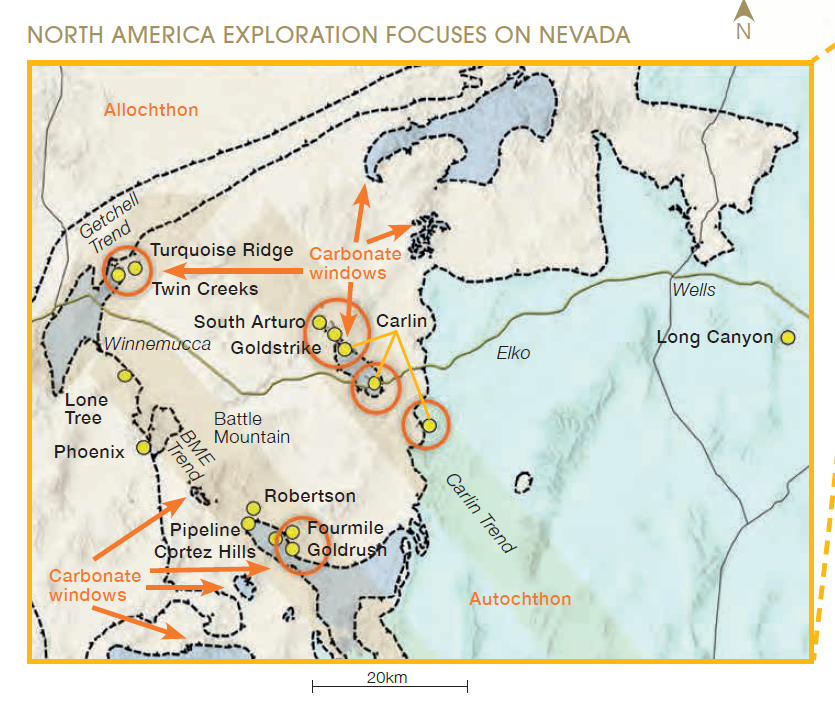

Also musste wohl "was Richtiges" her, nämlich die Übernahme von Saddle Gold Mines mit Liegenschaft im Carlin Trend in Nevada. Großspurig heißt es dazu:

Your Company’s management team regards the acquisition of Saddle Gold as potentially our most important transaction completed to date with the potential to elevate Premier into a whole new league.

Natürlich werden dabei wieder Namen erwähnt, die jeder Goldbug kennt: Barrick und v.a. Newmont

Wobei, in Wahrheit ist das Geld wieder knapp, nicht zuletzt durch das angekündigte "Largest exploration budget in Company history" für 2011 ("CATALYSTS FOR GROWTH").

Um nun den Kaufpreis von USD24m stemmen zu können, macht das Downie mMn bei immer weiter steigenden Goldpreisen (der eben die aufgerufenen Übernahme-Preise auch nach oben treiben) ganz geschickt:

• er zahlt den Saddle Gold-Aktionären nämlich nur USD3.1m in Cash und gibt ihnen im Wesentlichen 5,442,357 neue Premier Gold Mines-Aktien zu je C$4.00

(abgeschlossen am 15.6.2010)

=> so gesehen hat er den Saddle Gold-Aktionären diesen Deal zunächst recht schmackhaft gemacht:

Seit der Gründung von Premier Gold 2006 stieg bis dahin der Goldpreis (in USD), bis auf den Durchhänger während der Finanzkrise, im Schnitt immer weiter.

Aber alles was man bis dahin nach fast 4 Jahren vorzuweisen hatte, waren Bohrergebnisse in Kanada, Käufe von weiteren Liegenschaften und laufend Kapitalerhöhungen.

Also musste wohl "was Richtiges" her, nämlich die Übernahme von Saddle Gold Mines mit Liegenschaft im Carlin Trend in Nevada. Großspurig heißt es dazu:

Your Company’s management team regards the acquisition of Saddle Gold as potentially our most important transaction completed to date with the potential to elevate Premier into a whole new league.

Natürlich werden dabei wieder Namen erwähnt, die jeder Goldbug kennt: Barrick und v.a. Newmont

Wobei, in Wahrheit ist das Geld wieder knapp, nicht zuletzt durch das angekündigte "Largest exploration budget in Company history" für 2011 ("CATALYSTS FOR GROWTH").

Um nun den Kaufpreis von USD24m stemmen zu können, macht das Downie mMn bei immer weiter steigenden Goldpreisen (der eben die aufgerufenen Übernahme-Preise auch nach oben treiben) ganz geschickt:

• er zahlt den Saddle Gold-Aktionären nämlich nur USD3.1m in Cash und gibt ihnen im Wesentlichen 5,442,357 neue Premier Gold Mines-Aktien zu je C$4.00

(abgeschlossen am 15.6.2010)

=> so gesehen hat er den Saddle Gold-Aktionären diesen Deal zunächst recht schmackhaft gemacht:

Antwort auf Beitrag Nr.: 64.850.356 von faultcode am 22.08.20 19:10:30Der Mann, der nicht altert

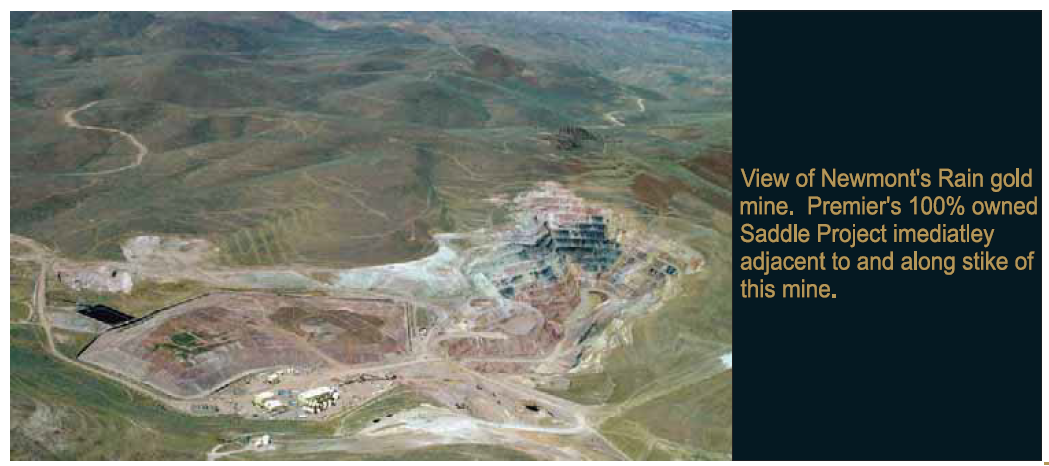

Hier noch eines von unzähligen Beispielen mit denen Ewan Downie Werte suggeriert, die für Premier Gold-Aktionäre so nicht existieren:

<AR2010, S.9>

=> es wird frech eine fremde Mine gezeigt ohne zu kennzeichnen, wo hier die Premier Gold-Aktionäre Miteigentum haben (klar, irgendwo hinten in anderen Dokumenten kann man das schon finden, wenn man lange genug sucht)

Das abgebildete Rain deposit ist Teil (von Newmont's, heute NGM = Nevada Gold Mines als JV mit Barrick) der Carlin Operations / Carlin Trend (south end).

Was aber verschwiegen wird: im Rain deposit (OP + UG) findet seit 2004 kein Minenbetrieb mehr statt

https://mrdata.usgs.gov/mrds/show-mrds.php?dep_id=10310534

https://www.blm.gov/press-release/blm-seeks-comments-rain-mi…

https://eplanning.blm.gov/eplanning-ui/project/71353/510

--> 04/25/2018:

The Rain Mine ceased operations in 2004 and reclamation and closure of minor mine facilities has continued since then.

Nebenbei und das ist irgendwie lustig:

• das dritte Jahre in Folge wird im AR dasselbe Foto von Ewan Downie abgebildet:

Im AR2013 taucht dasselbe Foto aus dem AR2008 wieder auf

<erst zum AR2014 wird ein aktuelleres Foto verwendet>

Hier noch eines von unzähligen Beispielen mit denen Ewan Downie Werte suggeriert, die für Premier Gold-Aktionäre so nicht existieren:

<AR2010, S.9>

=> es wird frech eine fremde Mine gezeigt ohne zu kennzeichnen, wo hier die Premier Gold-Aktionäre Miteigentum haben (klar, irgendwo hinten in anderen Dokumenten kann man das schon finden, wenn man lange genug sucht)

Das abgebildete Rain deposit ist Teil (von Newmont's, heute NGM = Nevada Gold Mines als JV mit Barrick) der Carlin Operations / Carlin Trend (south end).

Was aber verschwiegen wird: im Rain deposit (OP + UG) findet seit 2004 kein Minenbetrieb mehr statt

https://mrdata.usgs.gov/mrds/show-mrds.php?dep_id=10310534

https://www.blm.gov/press-release/blm-seeks-comments-rain-mi…

https://eplanning.blm.gov/eplanning-ui/project/71353/510

--> 04/25/2018:

The Rain Mine ceased operations in 2004 and reclamation and closure of minor mine facilities has continued since then.

Nebenbei und das ist irgendwie lustig:

• das dritte Jahre in Folge wird im AR dasselbe Foto von Ewan Downie abgebildet:

Im AR2013 taucht dasselbe Foto aus dem AR2008 wieder auf

<erst zum AR2014 wird ein aktuelleres Foto verwendet>

Antwort auf Beitrag Nr.: 64.850.539 von faultcode am 22.08.20 19:42:312011/12: des Kauf des Cove-Projektes im Eureka Trend/NV

Und weil man schon in Nevada ist, macht man was?

Richtig! Zukaufen!

Diesmal das Cove Project (Cove McCoy Property), Battle Mountain/Eureka Trend. Natürlich als "major opportunity for Premier with the potential to become a "flagship" property."

Verkäufer: Victoria Gold für insgesamt CAD48m

Diesmal mit einem gestaffelten Plan, der - ganz raffiniert - teilweise an eine Produktion geknüpft ist (die Downie bis dahin seit 5 1/2 Jahren nicht zustande brachte):

a. Cdn $8,000,000 paid to Victoria on the closing of the transaction;

b. Cdn $10,000,000 paid to Victoria on or before the date that is 12 months after the closing of the transaction;

c. Cdn $10,000,000 paid to Victoria on or before the date that is 24 months after the closing of the transaction;

d. Cdn $20,000,000, payable in four installments of Cdn $5,000,000 each upon the cumulative production, to Premier's account, of 250,000, 500,000, 750,000 and 1,000,000 troy ounces of gold from the Project.

Up to 50% of payments in a), b), and c) above may be satisfied through the issuance of common shares of Premier, at Premier's option, with the remainder payable in cash. The payments in d) above may be satisfied through cash payments or the issuance of common shares of Premier, at Premier's option.

https://vgcx.com/news/victoria-gold-enters-into-agreement-to…

Und weil man schon in Nevada ist, macht man was?

Richtig! Zukaufen!

Diesmal das Cove Project (Cove McCoy Property), Battle Mountain/Eureka Trend. Natürlich als "major opportunity for Premier with the potential to become a "flagship" property."

Verkäufer: Victoria Gold für insgesamt CAD48m

Diesmal mit einem gestaffelten Plan, der - ganz raffiniert - teilweise an eine Produktion geknüpft ist (die Downie bis dahin seit 5 1/2 Jahren nicht zustande brachte):

a. Cdn $8,000,000 paid to Victoria on the closing of the transaction;

b. Cdn $10,000,000 paid to Victoria on or before the date that is 12 months after the closing of the transaction;

c. Cdn $10,000,000 paid to Victoria on or before the date that is 24 months after the closing of the transaction;

d. Cdn $20,000,000, payable in four installments of Cdn $5,000,000 each upon the cumulative production, to Premier's account, of 250,000, 500,000, 750,000 and 1,000,000 troy ounces of gold from the Project.

Up to 50% of payments in a), b), and c) above may be satisfied through the issuance of common shares of Premier, at Premier's option, with the remainder payable in cash. The payments in d) above may be satisfied through cash payments or the issuance of common shares of Premier, at Premier's option.

https://vgcx.com/news/victoria-gold-enters-into-agreement-to…

Antwort auf Beitrag Nr.: 64.850.572 von faultcode am 22.08.20 19:47:072011: Exploration bei Saddle Gold/NV

Am 15.6.2010 schloß Premier Gold die Übernahme von Saddle Gold ab.

Der Plan für 2011 sah ein Explorations-Budget von CA$3m für 13,000 Meter Bohrungen vor.

Am 10. November 2010 verkündete Premier Gold, daß es nun mit der Exploration auch losgehen sollte.

Doch fast ein Jahr lang passierte nichts. Oder zumindest nichts Konkretes. Wahrscheinlich nur Papierkram.

Im 4. Quartal 2011 wurde es dann doch noch hektisch und bis Ende 2011 schaffte man sagenhafte 6,140 Meter für CAD$2.45m Kosten:

=> grob gesagt verschätzte sich Premier Gold um +73% bei den Bohrkosten pro Meter

Das ist nur ein Beispiel von vielen für die tatsächlichen Fähigkeiten des selbsternannten "Proven Management" (AR2009, ein Begriff der in den folgenden Jahren nicht mehr verwendet wird )

=> merke:

• in einem Bullenmarkt kommen die ausgebuchten Lieferanten (und 2010/2011 war der Bullenmarkt noch voll am Laufen) als allerletztes und mit der C-Truppe zu dir

Am 15.6.2010 schloß Premier Gold die Übernahme von Saddle Gold ab.

Der Plan für 2011 sah ein Explorations-Budget von CA$3m für 13,000 Meter Bohrungen vor.

Am 10. November 2010 verkündete Premier Gold, daß es nun mit der Exploration auch losgehen sollte.

Doch fast ein Jahr lang passierte nichts. Oder zumindest nichts Konkretes. Wahrscheinlich nur Papierkram.

Im 4. Quartal 2011 wurde es dann doch noch hektisch und bis Ende 2011 schaffte man sagenhafte 6,140 Meter für CAD$2.45m Kosten:

=> grob gesagt verschätzte sich Premier Gold um +73% bei den Bohrkosten pro Meter

Das ist nur ein Beispiel von vielen für die tatsächlichen Fähigkeiten des selbsternannten "Proven Management" (AR2009, ein Begriff der in den folgenden Jahren nicht mehr verwendet wird

)=> merke:

• in einem Bullenmarkt kommen die ausgebuchten Lieferanten (und 2010/2011 war der Bullenmarkt noch voll am Laufen) als allerletztes und mit der C-Truppe zu dir

Antwort auf Beitrag Nr.: 64.850.587 von faultcode am 22.08.20 19:49:50Downie als Resteverwerter

Aber Downie wäre nicht Downie, wenn er nicht wüsste, wie man eine zähe Liegenschaft neben einer stillgelegten Mine nicht auch noch zu Geld machen könnte

Und so kommt ihm 2011 eine Idee: die Gründung einer Royalty-Tochter, die noch in 2012 losgeschlagen werden soll:

On November 18, 2011 the Corporation incorporated a Canadian subsidiary Premier Royalty Corporation.

During 2012 the royalty based subsidiary, Premier Royalty Corporation, incorporated by Premier on November 23, 2011 executed an aggressive acquisition campaign designed to build a diversified portfolio of quality royalty assets with a view to creating a separate, publicly traded royalty company.

The intent was to take this new company public by the end of the fourth quarter of 2012 which was successfully completed on December 4, 2012.

Premier retained approximately 53.5% ownership of the resulting company, Premier Royalty Inc., prior to the sale of its interest to Sandstorm Gold early in 2013.

(AR2012)

--> der Begriff "diversified portfolio of quality royalty assets" ist schon irreführend, wenn man sich zu diesem Zeitpunkt den Hintergrund der einzelnen Royalties mal genauer anschaut. Aber, siehe unten (+), das sollte auch noch korrigiert werden.

Das weiß Downie: man muss das Eisen schmieden, solange es heiß ist:

During 2012, $11,220,000 of mineral property acquisition costs were transferred from exploration and evaluation assets to royalty interests related to the Saddle property in Nevada and subsequently sold to Premier Royalty Corporation. (AR2013)

Im Januar 2013 verkauft also Premier Gold diesen 53.5%-Anteil an Premier Royalty an Sandstorm Gold für immerhin CA$71m (genauer gesagt 59.9% zu diesem Zeitpunkt, siehe AR2013 von Sandstorm Gold.)

Im August 2013 übernimmt Sandstorm Gold schließlich den Rest von den freien Aktionären im Tausch gegen Sandstorm Gold-Aktien: https://ca.finance.yahoo.com/news/premier-royalty-announces-…

(mit diesem Deal hat Premier Gold nichts direkt mehr zu tun (~))

Zu diesem Zeitpunkt hatte man diese Premium-Streams, neben anderen (insgesamt 22 gold royalties laut Sandstorm):

• 1.5% NSR on the Emigrant Springs Mine operated by Newmont on the Carlin Trend in Nevada, USA

• 1% NSR on the Thunder Creek Deposit of the Timmins West Mine operated by Lake Shore Gold Mines in Timmins, Canada

• 1% NSR on the Mine Waste Solutions (MWS) tailings processing facility operated by AngloGold Ashanti near Johannesburg, South Africa

• 1% NSR on the Gualcamayo Mine operated by Yamana Gold Inc. in San Juan Province, Argentina

• 1.5% NSR on the San Andres Mine in Honduras and the Sao Vicente and Sao Francisco Mines in Brazil, operated by Aura Minerals Inc.

An dieser Stelle frägt man sich:

• warum erst der komplizierte Weg über einen öffentlichen Spin-Off, wenn Sandstorm Gold am Ende und zeitnah doch eine Komplett-Übernahme durchführte?

Über so ein Szenario (von mehreren) denkt man doch schon vorher nach.

(+) Ende 2013 musste Sandstorm Gold dann auch erst einmal ein paar Wertberichtigungen vornehmen (AR2013):

During the year ended December 31, 2013, the Company assessed the goodwill which arose on the acquisition of Premier Royalty and recognized an impairment charge of $35.8 million for the full amount of goodwill.

..und Downie lachte wieder auf dem Weg zur Bank

__

Noch ein Sprung nach heute, 2020:

• Au- und Ag-Streams von später durch Premier Gold erworbenen Liegenschaften, Mercedes/MX und South Arturo/NV, sind dann bei der 2020 neu geschaffenen Nomad Royalty ("Resterampe" Yamana und Orion) gelandet, und nicht mehr bei Sandstorm Gold

NSR.TO: https://nomadroyalty.com/

(~) im BoD von Nomad sitzt dann auch Matt Gollat, heute Vice-President Business Development bei Premier Gold und dort seit 2008 dabei:

=> das ist wohl Downie's Mann, der darauf achten muss, daß auch aus dieser Quelle im Falle eines Falles Geld an Premier Gold zufließen kann

Siehe auch: https://www.wallstreet-online.de/diskussion/1326189-1-10/nom…

=> mein Urteil: Hände weg auch von dieser Aktie

Aber Downie wäre nicht Downie, wenn er nicht wüsste, wie man eine zähe Liegenschaft neben einer stillgelegten Mine nicht auch noch zu Geld machen könnte

Und so kommt ihm 2011 eine Idee: die Gründung einer Royalty-Tochter, die noch in 2012 losgeschlagen werden soll:

On November 18, 2011 the Corporation incorporated a Canadian subsidiary Premier Royalty Corporation.

During 2012 the royalty based subsidiary, Premier Royalty Corporation, incorporated by Premier on November 23, 2011 executed an aggressive acquisition campaign designed to build a diversified portfolio of quality royalty assets with a view to creating a separate, publicly traded royalty company.

The intent was to take this new company public by the end of the fourth quarter of 2012 which was successfully completed on December 4, 2012.

Premier retained approximately 53.5% ownership of the resulting company, Premier Royalty Inc., prior to the sale of its interest to Sandstorm Gold early in 2013.

(AR2012)

--> der Begriff "diversified portfolio of quality royalty assets" ist schon irreführend, wenn man sich zu diesem Zeitpunkt den Hintergrund der einzelnen Royalties mal genauer anschaut. Aber, siehe unten (+), das sollte auch noch korrigiert werden.

Das weiß Downie: man muss das Eisen schmieden, solange es heiß ist:

During 2012, $11,220,000 of mineral property acquisition costs were transferred from exploration and evaluation assets to royalty interests related to the Saddle property in Nevada and subsequently sold to Premier Royalty Corporation. (AR2013)

Im Januar 2013 verkauft also Premier Gold diesen 53.5%-Anteil an Premier Royalty an Sandstorm Gold für immerhin CA$71m (genauer gesagt 59.9% zu diesem Zeitpunkt, siehe AR2013 von Sandstorm Gold.)

Im August 2013 übernimmt Sandstorm Gold schließlich den Rest von den freien Aktionären im Tausch gegen Sandstorm Gold-Aktien: https://ca.finance.yahoo.com/news/premier-royalty-announces-…

(mit diesem Deal hat Premier Gold nichts direkt mehr zu tun (~))

Zu diesem Zeitpunkt hatte man diese Premium-Streams, neben anderen (insgesamt 22 gold royalties laut Sandstorm):

• 1.5% NSR on the Emigrant Springs Mine operated by Newmont on the Carlin Trend in Nevada, USA

• 1% NSR on the Thunder Creek Deposit of the Timmins West Mine operated by Lake Shore Gold Mines in Timmins, Canada

• 1% NSR on the Mine Waste Solutions (MWS) tailings processing facility operated by AngloGold Ashanti near Johannesburg, South Africa

• 1% NSR on the Gualcamayo Mine operated by Yamana Gold Inc. in San Juan Province, Argentina

• 1.5% NSR on the San Andres Mine in Honduras and the Sao Vicente and Sao Francisco Mines in Brazil, operated by Aura Minerals Inc.

An dieser Stelle frägt man sich:

• warum erst der komplizierte Weg über einen öffentlichen Spin-Off, wenn Sandstorm Gold am Ende und zeitnah doch eine Komplett-Übernahme durchführte?

Über so ein Szenario (von mehreren) denkt man doch schon vorher nach.

(+) Ende 2013 musste Sandstorm Gold dann auch erst einmal ein paar Wertberichtigungen vornehmen (AR2013):

During the year ended December 31, 2013, the Company assessed the goodwill which arose on the acquisition of Premier Royalty and recognized an impairment charge of $35.8 million for the full amount of goodwill.

..und Downie lachte wieder auf dem Weg zur Bank

__

Noch ein Sprung nach heute, 2020:

• Au- und Ag-Streams von später durch Premier Gold erworbenen Liegenschaften, Mercedes/MX und South Arturo/NV, sind dann bei der 2020 neu geschaffenen Nomad Royalty ("Resterampe" Yamana und Orion) gelandet, und nicht mehr bei Sandstorm Gold

NSR.TO: https://nomadroyalty.com/

(~) im BoD von Nomad sitzt dann auch Matt Gollat, heute Vice-President Business Development bei Premier Gold und dort seit 2008 dabei:

=> das ist wohl Downie's Mann, der darauf achten muss, daß auch aus dieser Quelle im Falle eines Falles Geld an Premier Gold zufließen kann

Siehe auch: https://www.wallstreet-online.de/diskussion/1326189-1-10/nom…

=> mein Urteil: Hände weg auch von dieser Aktie

Antwort auf Beitrag Nr.: 64.850.629 von faultcode am 22.08.20 20:02:552012: der Newmont-Fake

Die Saddle Gold-Übernahme ist nun auch schon 1 1/2 Jahre her, und so ganz alleine in der Fremde ist es auch ein bischen schwierig.

Auch steigt der Goldpreis (in U.S. dollar) nicht mehr weiter.

Daher schreibt Ewan Downie einen Brief an Newmont Mining:

In early 2012, Premier announced that it had entered into a Letter of Intent with Newmont Mining Corporation to consolidate the Rain and Saddle projects. At the time of writing, discussions are ongoing. (AR2011, 9.6.2012)

Was Downie v.a. von Newmont will: er will an deren Infrastruktur günstig herankommen!

Dafür will er auch großzügig CA$20m an Entwicklungskosten über zwei Jahre in das von ihm angestrebte JV mit Newmont einbringen. Auch auf mögliche Royalties an Newmont will er dafür verzichten.

Der eigentliche Hammer dabei ist aber: Downie will endlich Goldproduzent spielen dürfen. Doch dafür muss er aber "Fahrer" sein und nicht nur "Beifahrer".

Und deshalb soll sich auch die große Newmont in Nevada mit nur 45% non-operating interest im JV zufriedengeben

Die Saddle Gold-Übernahme ist nun auch schon 1 1/2 Jahre her, und so ganz alleine in der Fremde ist es auch ein bischen schwierig.

Auch steigt der Goldpreis (in U.S. dollar) nicht mehr weiter.

Daher schreibt Ewan Downie einen Brief an Newmont Mining:

In early 2012, Premier announced that it had entered into a Letter of Intent with Newmont Mining Corporation to consolidate the Rain and Saddle projects. At the time of writing, discussions are ongoing. (AR2011, 9.6.2012)

Was Downie v.a. von Newmont will: er will an deren Infrastruktur günstig herankommen!

Dafür will er auch großzügig CA$20m an Entwicklungskosten über zwei Jahre in das von ihm angestrebte JV mit Newmont einbringen. Auch auf mögliche Royalties an Newmont will er dafür verzichten.

Der eigentliche Hammer dabei ist aber: Downie will endlich Goldproduzent spielen dürfen. Doch dafür muss er aber "Fahrer" sein und nicht nur "Beifahrer".

Und deshalb soll sich auch die große Newmont in Nevada mit nur 45% non-operating interest im JV zufriedengeben

Antwort auf Beitrag Nr.: 64.850.635 von faultcode am 22.08.20 20:05:40Downie, der Bilanztrickser

Weil aber auch Downie weiß, daß der Weg über Newmont im Carlin Trend einer mittlerweile (in Wahrheit) nur noch für die Galerie ist, übernimmt er vorher noch schnell im Juni 2011 die South Africa Platinum Ltd. ("SAP") zum Schnäppchenpreis von insgesamt unter CA$2m.

Dafür bekommen die Premier Gold-Aktionäre die "Mehrheit" an den Blue Sage mineral claims im Carlin Trend/NV.

Das Gute daran:

• Downie muss dafür gerade mal CA$32,941 an Cash für die Transaktionskosten ausgeben; der Rest sind wieder nur neue Premier Gold-Aktien!

Drei Jahre lang passiert dann nichts. Nicht mal Exploration

Erst 2014 hört man wieder davon, in Form einer Wertberichtigung, zusammen mit einer bei der Saddle-Liegenschaft:

As a result of the transfer of the Blue Sage property in Nevada in the acquisition discussed below, the Corporation recognized an impairment loss of $2,166,988 on the related exploration and evaluation assets. (AR2014)

=> interessant dabei ist, daß diese Wertberichtung 2014 leicht höher ist als der Kaufpreis in 2011

=> mit anderen Worten: obwohl Premier Gold diese Liegenschaft drei Jahre lang nur verwaltete, haben sie den Wert dabei doch erhöht, wenn auch nur leicht

In einem Markt, in dem der Goldpreis von ~USD1,500 auf ~USD1,200 gefallen ist

Weil aber auch Downie weiß, daß der Weg über Newmont im Carlin Trend einer mittlerweile (in Wahrheit) nur noch für die Galerie ist, übernimmt er vorher noch schnell im Juni 2011 die South Africa Platinum Ltd. ("SAP") zum Schnäppchenpreis von insgesamt unter CA$2m.

Dafür bekommen die Premier Gold-Aktionäre die "Mehrheit" an den Blue Sage mineral claims im Carlin Trend/NV.

Das Gute daran:

• Downie muss dafür gerade mal CA$32,941 an Cash für die Transaktionskosten ausgeben; der Rest sind wieder nur neue Premier Gold-Aktien!

Drei Jahre lang passiert dann nichts. Nicht mal Exploration

Erst 2014 hört man wieder davon, in Form einer Wertberichtigung, zusammen mit einer bei der Saddle-Liegenschaft:

As a result of the transfer of the Blue Sage property in Nevada in the acquisition discussed below, the Corporation recognized an impairment loss of $2,166,988 on the related exploration and evaluation assets. (AR2014)

=> interessant dabei ist, daß diese Wertberichtung 2014 leicht höher ist als der Kaufpreis in 2011

=> mit anderen Worten: obwohl Premier Gold diese Liegenschaft drei Jahre lang nur verwaltete, haben sie den Wert dabei doch erhöht, wenn auch nur leicht

In einem Markt, in dem der Goldpreis von ~USD1,500 auf ~USD1,200 gefallen ist

Antwort auf Beitrag Nr.: 64.850.653 von faultcode am 22.08.20 20:11:40Rechtsstreitigkeiten

Und noch etwas passierte in 2012, was mMn unterschwellig bis heute bei Premier Gold anhält (v.a. wenn man die eher geringe Größe des Unternehmens berücksichtigt):

• rechliche Auseinandersetzungen mit Vertragspartnern

Der Ex-CEO und ein Senior officer von Goldstone Resources (ehemals Roxmark Mines) fühlten sich falsch behandelt und verklagten daraufhin Goldstone Resources.

Das ist ein bischen blöd, weil am 16.8.2011 Premier Gold den JV-Partner Goldstone Resources übernimmt. Goldstone Resources hatte nämlich einen großen Vorteil:

• eine Mühle (Northern Empire), wenn auch mit 200 ton-per-day sehr klein

Dabei musste Ewan Downie vor der Übernahme von den Klagen gewusst haben, da die ersten bereits im Oktober 2010 eingereicht wurden. Andere Ziele waren ihm offensichtlich wichtiger.

Die daraus resultierenden Rechtsstreitigkeiten konnten erst rund 6 jahre später in 2017 endgültig beigelegt werden

(nach Etappen-Einigungen zuvor)

Aber auch hier fing Premier Gold erstmal klein an

Und noch etwas passierte in 2012, was mMn unterschwellig bis heute bei Premier Gold anhält (v.a. wenn man die eher geringe Größe des Unternehmens berücksichtigt):

• rechliche Auseinandersetzungen mit Vertragspartnern

Der Ex-CEO und ein Senior officer von Goldstone Resources (ehemals Roxmark Mines) fühlten sich falsch behandelt und verklagten daraufhin Goldstone Resources.

Das ist ein bischen blöd, weil am 16.8.2011 Premier Gold den JV-Partner Goldstone Resources übernimmt. Goldstone Resources hatte nämlich einen großen Vorteil:

• eine Mühle (Northern Empire), wenn auch mit 200 ton-per-day sehr klein

Dabei musste Ewan Downie vor der Übernahme von den Klagen gewusst haben, da die ersten bereits im Oktober 2010 eingereicht wurden. Andere Ziele waren ihm offensichtlich wichtiger.

Die daraus resultierenden Rechtsstreitigkeiten konnten erst rund 6 jahre später in 2017 endgültig beigelegt werden

(nach Etappen-Einigungen zuvor)

Aber auch hier fing Premier Gold erstmal klein an

Antwort auf Beitrag Nr.: 64.850.674 von faultcode am 22.08.20 20:15:47Die Brechstange

Im AR2013 taucht schließlich eine Phrase auf, die unverändert bis zum AR2016 als eines der Jahres-Ziele übernommen wird, also ganze 4 Jahre lang:

Continue to optimize asset portfolio, through sale of noncore assets and evaluating potential opportunities to position the Company for longterm focused growth

=> mit anderen Worten: wenn schon nicht durch Eigen-Exploration und -Entwicklung, dann halt mit der Brechstange:

Over the past several years your Management team has built one of the mining industry’s most aggressive exploration and development companies, positioned to transition from explorer to producer.

<aus der "Message to shareholders" von Ewan Downie im AR2013>

Stimmt nicht. Unfokusiert hat man nach dem Gießkannenprinzip auf einem Dutzend Liegenschaften exploriert. Und entwickelt hat man gar nichts bis nichts Wesentliches.

Und das Geld, was noch übrig blieb, ging für Übernahmen drauf.

Durch eigene Leistung war man nirgendwo einer Produktion substanziell näher gekommen.

Also hält man wieder Ausschau nach Land und Leuten, die sich mit sowas auskennen.

Schließlich ist der Aktienkurs Ende 2013 kurz unter CAD1.50 gerutscht und zu verlieren hat man eigentlich nichts mehr.

Von 2006 bis 2013 einschließlich haben sich nach meiner Schätzung/Berechnung Verluste von rund 130.000.000 U.S. dollar angehäuft

(es gab einige Restatements im Laufe der Jahre)

Von 2014 bis 2019 einschließlich sollten noch rund 48.000.000 U.S. dollar an Verlusten dazukommmen.

Im AR2013 taucht schließlich eine Phrase auf, die unverändert bis zum AR2016 als eines der Jahres-Ziele übernommen wird, also ganze 4 Jahre lang:

Continue to optimize asset portfolio, through sale of noncore assets and evaluating potential opportunities to position the Company for longterm focused growth

=> mit anderen Worten: wenn schon nicht durch Eigen-Exploration und -Entwicklung, dann halt mit der Brechstange:

Over the past several years your Management team has built one of the mining industry’s most aggressive exploration and development companies, positioned to transition from explorer to producer.

<aus der "Message to shareholders" von Ewan Downie im AR2013>

Stimmt nicht. Unfokusiert hat man nach dem Gießkannenprinzip auf einem Dutzend Liegenschaften exploriert. Und entwickelt hat man gar nichts bis nichts Wesentliches.

Und das Geld, was noch übrig blieb, ging für Übernahmen drauf.

Durch eigene Leistung war man nirgendwo einer Produktion substanziell näher gekommen.

Also hält man wieder Ausschau nach Land und Leuten, die sich mit sowas auskennen.

Schließlich ist der Aktienkurs Ende 2013 kurz unter CAD1.50 gerutscht und zu verlieren hat man eigentlich nichts mehr.

Von 2006 bis 2013 einschließlich haben sich nach meiner Schätzung/Berechnung Verluste von rund 130.000.000 U.S. dollar angehäuft

(es gab einige Restatements im Laufe der Jahre)

Von 2014 bis 2019 einschließlich sollten noch rund 48.000.000 U.S. dollar an Verlusten dazukommmen.

Antwort auf Beitrag Nr.: 64.850.698 von faultcode am 22.08.20 20:21:24Ein Downie gibt nicht auf: Nevada zum dritten (1)

Erinnert sich noch jemand an die Saddle-Liegenschaft "neben Newmont"?

Wie auch? Seid dem Letter of Intent mit Newmont von Anfang 2012 hat Premier Gold da nichts mehr gemacht, außer Royalties in die Premier Royalty Corporation geschoben und geschickt verkauft.

Erinnert sich noch jemand an das Cove-Projekt, "one of the highest grade but undeveloped “Carlin-style” gold deposits in Nevada.", AR2012 ?

Immerhin, hier sollte nun ein Durchbruch gelingen:

This project is expected be a catalyst for corporate growth in 2013.

<aus der "Message to shareholders" von Ewan Downie im AR2012>

2012: sagenhafte 6,900 Meter bohrte man dort (das ist "anhohren", nicht entwickeln)

2013: schon mal angekündigt im AR2013: "Ongoing exploration results from the Cove Gold Project, the Company’s largest exploration program in 2014" --> schon wieder "largest"

=> immerhin steigerte man sich 2013 enorm:

Some 26,000 metres of drilling was completed by Premier at the Cove Gold Project during 2013 in 36 new holes.

Und eine erste Genehmigung gab's auch schon für diese Sulfid-Erz-Liegenschaft:

The Bureau of Land Management (BLM) delivered to Premier its Record of Decision, which confirmed approval for a Plan of Operation (POO) for the Cove-Helen Underground Mine Project, the application for which was received by the BLM on April 29, 2013.

__

Da stellt sich nebenbei die Frage: was ist eigentlich mit den ganzen Kanada-Liegenschaften währenddessen?

=> in kurz: sehr zäh

Von dem "Red Lake haulage drift" etc. erzähle ich hier lieber nichts. Sonst dauert das ewig...

Erinnert sich noch jemand an die Saddle-Liegenschaft "neben Newmont"?

Wie auch? Seid dem Letter of Intent mit Newmont von Anfang 2012 hat Premier Gold da nichts mehr gemacht, außer Royalties in die Premier Royalty Corporation geschoben und geschickt verkauft.

Erinnert sich noch jemand an das Cove-Projekt, "one of the highest grade but undeveloped “Carlin-style” gold deposits in Nevada.", AR2012 ?

Immerhin, hier sollte nun ein Durchbruch gelingen:

This project is expected be a catalyst for corporate growth in 2013.

<aus der "Message to shareholders" von Ewan Downie im AR2012>

2012: sagenhafte 6,900 Meter bohrte man dort (das ist "anhohren", nicht entwickeln)

2013: schon mal angekündigt im AR2013: "Ongoing exploration results from the Cove Gold Project, the Company’s largest exploration program in 2014" --> schon wieder "largest"

=> immerhin steigerte man sich 2013 enorm:

Some 26,000 metres of drilling was completed by Premier at the Cove Gold Project during 2013 in 36 new holes.

Und eine erste Genehmigung gab's auch schon für diese Sulfid-Erz-Liegenschaft:

The Bureau of Land Management (BLM) delivered to Premier its Record of Decision, which confirmed approval for a Plan of Operation (POO) for the Cove-Helen Underground Mine Project, the application for which was received by the BLM on April 29, 2013.

__

Da stellt sich nebenbei die Frage: was ist eigentlich mit den ganzen Kanada-Liegenschaften währenddessen?

=> in kurz: sehr zäh

Von dem "Red Lake haulage drift" etc. erzähle ich hier lieber nichts. Sonst dauert das ewig...

Antwort auf Beitrag Nr.: 64.850.803 von faultcode am 22.08.20 20:41:29Ein Downie gibt nicht auf: Nevada zum dritten (2)

Also musste ein neues Bling-Bling her und aus dem "Cove Gold Project" wird der "McCoy-Cove Gold District".

Ein ganzer "District"!!

On September 11, 2014, the Corporation acquired a 100% ownership interest in the McCoy gold property adjacent to the Cove property and located along the Eureka-Battle Mountain Trend in Nevada from Newmont for a total of $21,153,088USD ($23,691,459CAD). (AR2014)

Und wieder mit dem Grundgedanken endlich (günstig) an Infrastruktur zu gelangen:

• The potential to define near-surface heap leachable mineralization at McCoy that could be prioritized towards development.

• Existing infrastructure, including lined heap leach pads that could potentially be utilized under a renewed development scenario.

• A "good faith efforts" processing arrangement with Newmont over a 10-year period within a 12-year window for ores mined at Cove-McCoy.

"processing arrangement" --> Sulfid-Erz --> winke, winke

"Existing infrastructure": mMn gibt sich Downie schon gar keine Mühe mehr, seine wahren Absichten zu kaschieren oder wenigstens gepflegt zu umschreiben:

• ER WILL ENDLICH AN INFRASTRUKTUR RANKOMMEN. FAST EGAL WIE.

Ein paar obligatorische Blendgranaten werden auch wieder hinterhergeworfen:

The Cove-McCoy Gold Mines have produced some 3.3 million ounces of gold and 110.0 million ounces of silver between 1986 and 2006; a 20-year period of historically low gold and silver prices. While the ores mined at Cove and McCoy occurred in different rock units, the two mines are believed to have a close genetic relationship through their association with the same fault/feeder structures. These feeder structures have seen only limited previous exploration and represent a priority future exploration target.

=> wer will da noch von den entblößenden Impairments bei Saddle sprechen?

As a result of the transfer of the Saddle property in Nevada in the acquisition discussed below, the Corporation recognized both an impairment loss of $31,473,441 and a loss on disposal of $9,267,942 on the related exploration and evaluation assets.

...

On September 11, 2014 the Corporation transferred the Saddle property in Nevada to Newmont Gold as discussed above in acquisitions. The Corporation will retain a 1.5% NSR in the Saddle property interest.

=> das war es dann mit "the potential to elevate Premier into a whole new league", Ewan Downie, 2010, mit Hilfe dieses Projektes

An dieser Stelle muss ich schon sagen:

• der Erwerb der Saddle Gold Mines und wie das anschließend dem Publikum mit der Nähe zu Newmont verkauft wurde ("Letter of Intent"), nachdem das mit der Pseudo-Exploration in 2011 nicht hinhaute, grenzt für mich an Betrug

Denn im Licht der darauf folgenden Transaktionen in Nevada habe ich nämlich den dringenden Verdacht, daß es Ewan Downie von Anfang an nicht um das mögliche Golderz dort ging, sondern einfach darum, Newmont irgendwie dazu zu bewegen, ihre Infrastruktur mitzubenutzen.

Ein bizarrer und monströser Plan. Daß ihn dafür - und andere Dinge - der Aufsichtsrat/BoD nicht feuerte sagt mMn viel über die miserable Corporate Governance bei Premier Gold Mines aus (wobei dieser Miner mit diesem Problem nicht alleine dasteht).

=> alleine diese eine Transaktion disqualifiziert für mich alle Wertpapiere im Ewan Downie-Umfeld für alle Zeiten

An dieser Stelle sollte man sich vielleicht auch fragen, warum die Alt-Aktionäre der Saddle Gold Mines sich offenbar nicht besonders gegen die damalige Übernahme wehrten. Mitten im Gold-Bullenmarkt.

Sie werden schon gewusst haben warum.

Also musste ein neues Bling-Bling her und aus dem "Cove Gold Project" wird der "McCoy-Cove Gold District".

Ein ganzer "District"!!

On September 11, 2014, the Corporation acquired a 100% ownership interest in the McCoy gold property adjacent to the Cove property and located along the Eureka-Battle Mountain Trend in Nevada from Newmont for a total of $21,153,088USD ($23,691,459CAD). (AR2014)

Und wieder mit dem Grundgedanken endlich (günstig) an Infrastruktur zu gelangen:

• The potential to define near-surface heap leachable mineralization at McCoy that could be prioritized towards development.

• Existing infrastructure, including lined heap leach pads that could potentially be utilized under a renewed development scenario.

• A "good faith efforts" processing arrangement with Newmont over a 10-year period within a 12-year window for ores mined at Cove-McCoy.

"processing arrangement" --> Sulfid-Erz --> winke, winke

"Existing infrastructure": mMn gibt sich Downie schon gar keine Mühe mehr, seine wahren Absichten zu kaschieren oder wenigstens gepflegt zu umschreiben:

• ER WILL ENDLICH AN INFRASTRUKTUR RANKOMMEN. FAST EGAL WIE.

Ein paar obligatorische Blendgranaten werden auch wieder hinterhergeworfen:

The Cove-McCoy Gold Mines have produced some 3.3 million ounces of gold and 110.0 million ounces of silver between 1986 and 2006; a 20-year period of historically low gold and silver prices. While the ores mined at Cove and McCoy occurred in different rock units, the two mines are believed to have a close genetic relationship through their association with the same fault/feeder structures. These feeder structures have seen only limited previous exploration and represent a priority future exploration target.

=> wer will da noch von den entblößenden Impairments bei Saddle sprechen?

As a result of the transfer of the Saddle property in Nevada in the acquisition discussed below, the Corporation recognized both an impairment loss of $31,473,441 and a loss on disposal of $9,267,942 on the related exploration and evaluation assets.

...

On September 11, 2014 the Corporation transferred the Saddle property in Nevada to Newmont Gold as discussed above in acquisitions. The Corporation will retain a 1.5% NSR in the Saddle property interest.

=> das war es dann mit "the potential to elevate Premier into a whole new league", Ewan Downie, 2010, mit Hilfe dieses Projektes

An dieser Stelle muss ich schon sagen:

• der Erwerb der Saddle Gold Mines und wie das anschließend dem Publikum mit der Nähe zu Newmont verkauft wurde ("Letter of Intent"), nachdem das mit der Pseudo-Exploration in 2011 nicht hinhaute, grenzt für mich an Betrug

Denn im Licht der darauf folgenden Transaktionen in Nevada habe ich nämlich den dringenden Verdacht, daß es Ewan Downie von Anfang an nicht um das mögliche Golderz dort ging, sondern einfach darum, Newmont irgendwie dazu zu bewegen, ihre Infrastruktur mitzubenutzen.

Ein bizarrer und monströser Plan. Daß ihn dafür - und andere Dinge - der Aufsichtsrat/BoD nicht feuerte sagt mMn viel über die miserable Corporate Governance bei Premier Gold Mines aus (wobei dieser Miner mit diesem Problem nicht alleine dasteht).

=> alleine diese eine Transaktion disqualifiziert für mich alle Wertpapiere im Ewan Downie-Umfeld für alle Zeiten

An dieser Stelle sollte man sich vielleicht auch fragen, warum die Alt-Aktionäre der Saddle Gold Mines sich offenbar nicht besonders gegen die damalige Übernahme wehrten. Mitten im Gold-Bullenmarkt.

Sie werden schon gewusst haben warum.

Antwort auf Beitrag Nr.: 64.850.878 von faultcode am 22.08.20 20:58:47Jetzt brauche ich erstmal eine Pause.

Aber Schluß ist hier noch nicht. Ist erst 2014...

Aber Schluß ist hier noch nicht. Ist erst 2014...

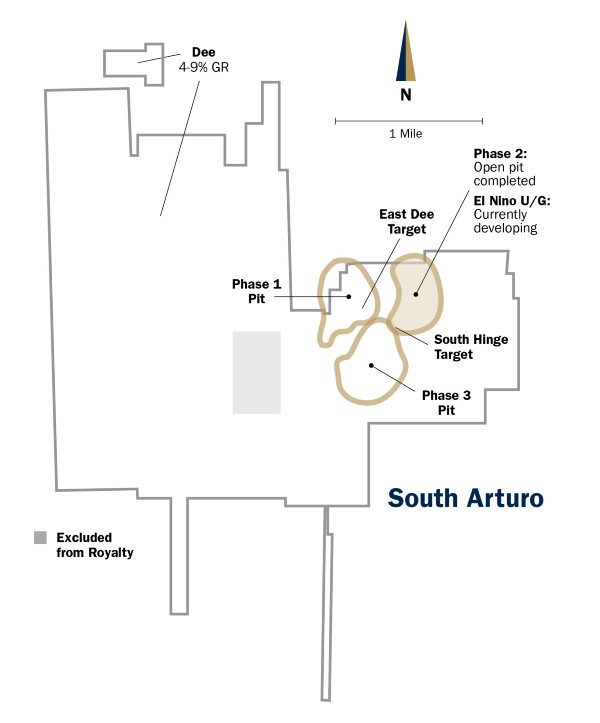

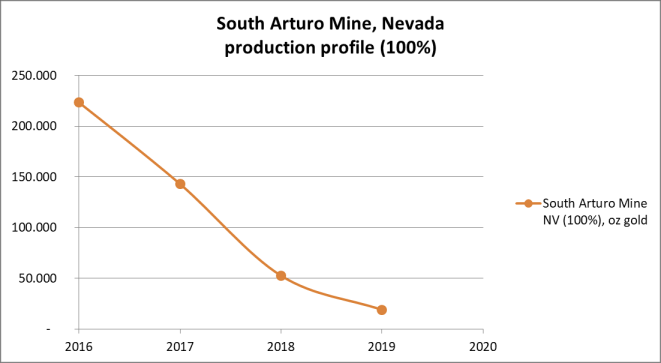

Antwort auf Beitrag Nr.: 64.850.890 von faultcode am 22.08.20 21:00:32South Arturo! Nevada zum vierten! (1)

In early 2015, Premier ... entered into an agreement to acquire Goldcorp’s 40% interest in the South Arturo Property in Nevada.

...

The South Arturo acquisition is a transformational event for your Company. (AR2014)

=> es half bis dahin alles nichts. Das Anschmeißen an Newmont in Nevada fruchtete auch nach 2 (bis drei) Versuchen nicht: Saddle, Cove mit leases oder subleases von Newmont USA, McCoy-Cove

Also muss der alte Red Lake-Nachbar und JV-Partner in Kanada, Goldcorp, wieder ran:

Since their inception, Premier’s joint venture projects with Goldcorp Canada in the Red Lake district have been the Company’s most recognisable assets. (AR2013)

Goldcorp kam mit dem Bärenmarkt ab 2012 operativ nur sehr schlecht zurecht, ganz im Gegensatz zu Newmont (auch wenn deren Aktie stark im Kurs fiel (*)).

Wenn man so will, überlebte Goldcorp den letzten Bärenmarkt nicht, und damit fiel für Premier Gold auch (mMn) ein bequemer Partner weg.

Doch in 2015, nach zwei schweren Verlustjahren, war Goldcorp wohl zu vielem bereit und verkaufte im April seinen 40%-Anteil am South Arturo-Projekt in Nevada an Premier Gold.

Preis: CA$20m Cash und Abgabe von 5% mehr Anteil am Rahill-Bonaza-JV in Red Lake an Goldcorp.

Und wieder konnte Downie den Abfluss von zuviel Cash verhindern und drückte Goldcorp noch ein Private placement in Höhe von CA$13m auf's Auge

Immerhin konnte Goldcorp noch einen Buchgewinn (vor Steuern) von CA$16m mit dem Verkauf verbuchen.

Das (refraktäre) Erz wird in Barrick's Goldstrike-Anlage 5 km weiter südlich verarbeitet => Infrastruktur für Premier Gold endlich gelöst!!

Doch es gibt dabei einen kleinen Schönheitsfehler:

• so "transformational" wie Ewan Downie der Welt das glauben machen will, ist dieser Deal vor dem Hintergrund der eigenen Ziele dann doch nicht:

• Premier Gold ist hier nur "Beifahrer"

Wobei, das ist bei diesem Projekt mittel- und langfristig das viel kleinere Problem.

Denn das eigentliche Problem ist und wird sein, daß Barrick als 60%-Partner und Betreiber den Takt vorgibt. Vor allem was die Ausgabenseite angeht und die ist nun mal Barrick-bedingt "erhöht".

Mitte 2018 ist z.B. von so unschönen Dingen wie Überlegungen zu einer eigenen Processing plant bei South Arturo die Rede

https://www.canadianminingjournal.com/news/gold-premier-barr…

Ewan Downie hingegen ist da noch ganz anderer Ansicht im Mai 2015 (AR2014):

South Arturo requires little new infrastructure to be built, and is operated by a strong operating team at Barrick. Most importantly, advancing South Arturo is not expected to compromise our ability to meet our future obligations to the Trans-Canada Partnership in Ontario or our other exploration-based assets.

=> tja Downie, woher nehmen und nicht stehlen?

__

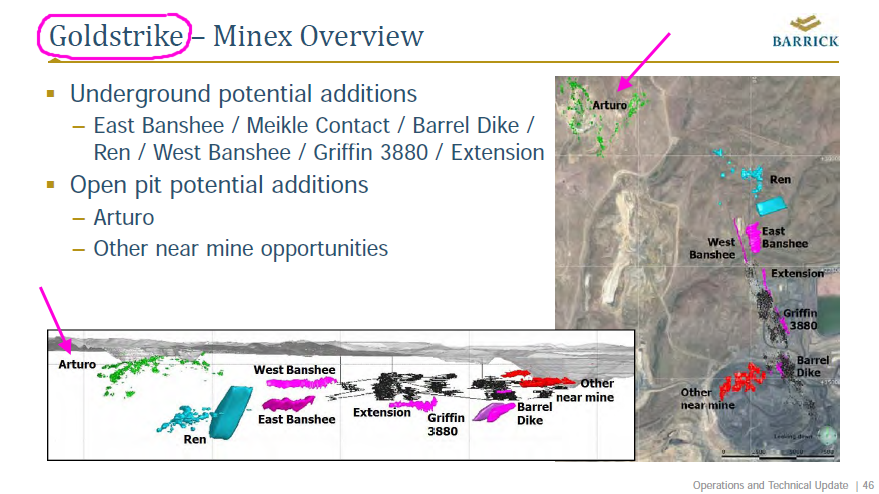

South Arturo ist heutzutage Teil der Nevada Gold Mines, dem Newmont- und Barrick-JV mit Barrick als 61.5%-Betreiber:

(AR Barrick)

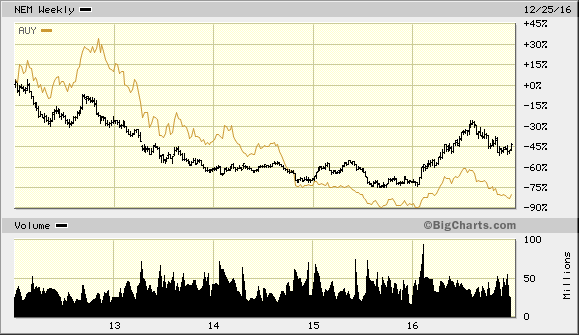

(*) beide Großminer zahlten durchgehend Dividende 2012 bis 2018, wenn auch zunächst stark abnehmend, und der Aktienkurs verlor jeweils mindestens -75% von Anfang 2012 bis Ende 2015, aber bei den Gewinnen bzw. Verlusten sah es in Summe doch dramatisch unterschiedlich aus:

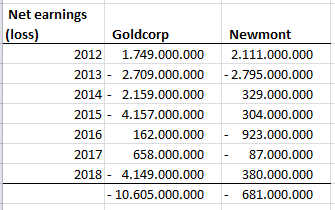

• der Net loss bei Goldcorp erreichte 2015 im Betrag fast den Umsatz in jenem Jahr!

[USD]

In early 2015, Premier ... entered into an agreement to acquire Goldcorp’s 40% interest in the South Arturo Property in Nevada.

...

The South Arturo acquisition is a transformational event for your Company. (AR2014)

=> es half bis dahin alles nichts. Das Anschmeißen an Newmont in Nevada fruchtete auch nach 2 (bis drei) Versuchen nicht: Saddle, Cove mit leases oder subleases von Newmont USA, McCoy-Cove

Also muss der alte Red Lake-Nachbar und JV-Partner in Kanada, Goldcorp, wieder ran:

Since their inception, Premier’s joint venture projects with Goldcorp Canada in the Red Lake district have been the Company’s most recognisable assets. (AR2013)

Goldcorp kam mit dem Bärenmarkt ab 2012 operativ nur sehr schlecht zurecht, ganz im Gegensatz zu Newmont (auch wenn deren Aktie stark im Kurs fiel (*)).

Wenn man so will, überlebte Goldcorp den letzten Bärenmarkt nicht, und damit fiel für Premier Gold auch (mMn) ein bequemer Partner weg.

Doch in 2015, nach zwei schweren Verlustjahren, war Goldcorp wohl zu vielem bereit und verkaufte im April seinen 40%-Anteil am South Arturo-Projekt in Nevada an Premier Gold.

Preis: CA$20m Cash und Abgabe von 5% mehr Anteil am Rahill-Bonaza-JV in Red Lake an Goldcorp.

Und wieder konnte Downie den Abfluss von zuviel Cash verhindern und drückte Goldcorp noch ein Private placement in Höhe von CA$13m auf's Auge

Immerhin konnte Goldcorp noch einen Buchgewinn (vor Steuern) von CA$16m mit dem Verkauf verbuchen.

Das (refraktäre) Erz wird in Barrick's Goldstrike-Anlage 5 km weiter südlich verarbeitet => Infrastruktur für Premier Gold endlich gelöst!!

Doch es gibt dabei einen kleinen Schönheitsfehler:

• so "transformational" wie Ewan Downie der Welt das glauben machen will, ist dieser Deal vor dem Hintergrund der eigenen Ziele dann doch nicht:

• Premier Gold ist hier nur "Beifahrer"

Wobei, das ist bei diesem Projekt mittel- und langfristig das viel kleinere Problem.

Denn das eigentliche Problem ist und wird sein, daß Barrick als 60%-Partner und Betreiber den Takt vorgibt. Vor allem was die Ausgabenseite angeht und die ist nun mal Barrick-bedingt "erhöht".

Mitte 2018 ist z.B. von so unschönen Dingen wie Überlegungen zu einer eigenen Processing plant bei South Arturo die Rede

https://www.canadianminingjournal.com/news/gold-premier-barr…

Ewan Downie hingegen ist da noch ganz anderer Ansicht im Mai 2015 (AR2014):

South Arturo requires little new infrastructure to be built, and is operated by a strong operating team at Barrick. Most importantly, advancing South Arturo is not expected to compromise our ability to meet our future obligations to the Trans-Canada Partnership in Ontario or our other exploration-based assets.

=> tja Downie, woher nehmen und nicht stehlen?

__

South Arturo ist heutzutage Teil der Nevada Gold Mines, dem Newmont- und Barrick-JV mit Barrick als 61.5%-Betreiber:

(AR Barrick)

(*) beide Großminer zahlten durchgehend Dividende 2012 bis 2018, wenn auch zunächst stark abnehmend, und der Aktienkurs verlor jeweils mindestens -75% von Anfang 2012 bis Ende 2015, aber bei den Gewinnen bzw. Verlusten sah es in Summe doch dramatisch unterschiedlich aus:

• der Net loss bei Goldcorp erreichte 2015 im Betrag fast den Umsatz in jenem Jahr!

[USD]

Antwort auf Beitrag Nr.: 64.854.143 von faultcode am 23.08.20 15:05:52South Arturo! Nevada zum vierten! (2)

Aber wenigstens soll es nun endlich mal, im Jahr 10 des Bestehens von Premier Gold, mit einer Produktion losgehen:

With initial gold production expected in late 2015, this transaction will accelerate Premier’s pathway to producer status and will provide substantial leverage to near-term improvements in the gold price. (AR2014)

Doch damit wird es zunächst nichts.

In der Zwischenzeit wiederholt Ewan Downie sicherheitshalber nochmal die alte (und falsche) Aussage (im Juni 2016, AR2015):

South Arturo is technically de-risked, requires little new infrastructure to be built, ...

1/ ja, 2/ nein

Und eine zweite Front, nach der Ausgabenfront bei South Arturo, tut sich auf:

Most importantly, advancing South Arturo will strengthen our ability to meet our future obligations to the Trans-Canada Partnership in Ontario or our other exploration-based assets. (AR2015)

=> je mehr Bälle man jonglieren will, umso schwieriger wird es alle gleichzeitig in der Luft zu halten

Aber wenigstens soll es nun endlich mal, im Jahr 10 des Bestehens von Premier Gold, mit einer Produktion losgehen:

With initial gold production expected in late 2015, this transaction will accelerate Premier’s pathway to producer status and will provide substantial leverage to near-term improvements in the gold price. (AR2014)

Doch damit wird es zunächst nichts.

In der Zwischenzeit wiederholt Ewan Downie sicherheitshalber nochmal die alte (und falsche) Aussage (im Juni 2016, AR2015):

South Arturo is technically de-risked, requires little new infrastructure to be built, ...

1/ ja, 2/ nein

Und eine zweite Front, nach der Ausgabenfront bei South Arturo, tut sich auf:

Most importantly, advancing South Arturo will strengthen our ability to meet our future obligations to the Trans-Canada Partnership in Ontario or our other exploration-based assets. (AR2015)

=> je mehr Bälle man jonglieren will, umso schwieriger wird es alle gleichzeitig in der Luft zu halten

Antwort auf Beitrag Nr.: 64.854.176 von faultcode am 23.08.20 15:08:08Mexico zum zweiten!

Doch Downie wäre nicht Downie, wenn er nicht wüsste, wie man so ein lächerliches Problem wie die Finanzierung eines Gemeinschaft-Projektes mit einem Dickschiff-Miner löst!

Man kauft wieder was!

Aber diesmal bitte mit Dalli Dalli-Produktion!

Nicht erst wieder doof Geld ausgeben für Infrastruktur planen, beschaffen, errichten und in Betrieb nehmen. Nicht mit Downie!

Premier Gold hat ja noch ein Büro in Mexico City, falls man sich noch erinnern kann und es gibt nicht nur eine Goldcorp in Nöten, nein, man kann auch noch leicht andere Miner in Nöten finden (wie eigentlich immer, auch in Bullenmärkten).

Zum Beispiel eine Yamana Gold, der der Bärenmarkt den Aktienkurs gleich mal um -90% in den Keller trieb

Und die fassten vielleicht gar nicht ihr Glück als Downie anrief, ob es was zu kaufen gäbe. Yamaha hat es nämlich in 2016 geschafft:

• der Net loss (-USD2.11b) übertraf im Betrag den Umsatz (USD1.72b)!

Und so bekam Premier Gold im August 2016 die Mercedes-Mine in Sonera, Mexiko, zum vermeintlichen Schnäppchenpreis von nur:

• US$122.5m in Cash

• 6m neue Aktien (@ CA$4.05 per share, 30.9.2016)

• 3m Warrants (1 common share @ C$4.75 within 24 months of the original deal)

• 1.0% net smelter return an Yamana

Obendrauf gab's noch zwei Explorations-Liegenschaften in Mexico: Silla property, Sinaloa und La Espera property, Sonora.

Orion Mine Finance finanzierte im Wesentlichen das Ganze über verschiedene Instrumente.

Zur Not kann Premier Gold da teilweise auch wieder mit Aktien bezahlen statt mit Cash

=> doch wer hier am Ende der Dumme ist, ist zu diesem Zeitpunkt noch keine ausgemachte Sache: Downie oder Orion?

Nebenbei bemerkt:

• dadurch, daß Downie bevorzugt mit Premier Gold-Aktien bei Deals aller Art bezahlt, gab es eigentlich immer genügend viele und größere institutionelle Adressen, die eher unsystematisch zu diesen "Wertpapieren" gekommen sind

=> und da ist die Wahrscheinlichkeit eben erhöht, daß diese neuen Aktien eines Tages auch den Markt sehen werden

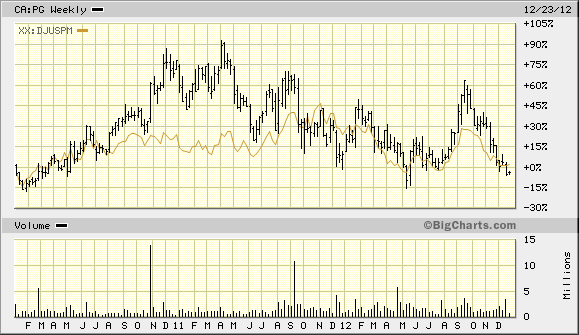

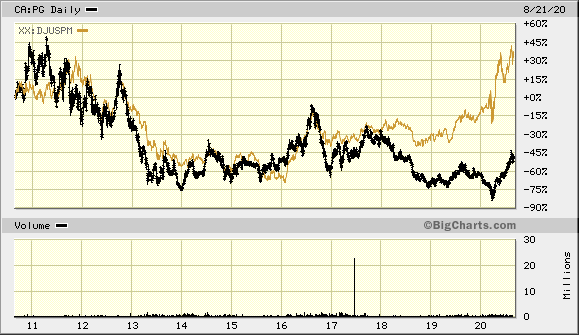

Spätestens ab 2018 wurde das beim Aktienkurs deutlich sichtbar (eine Wiederholung von oben):

Premier Gold, der goldproduzierende Underperformer im Bullenmarkt:

Doch Downie wäre nicht Downie, wenn er nicht wüsste, wie man so ein lächerliches Problem wie die Finanzierung eines Gemeinschaft-Projektes mit einem Dickschiff-Miner löst!

Man kauft wieder was!

Aber diesmal bitte mit Dalli Dalli-Produktion!

Nicht erst wieder doof Geld ausgeben für Infrastruktur planen, beschaffen, errichten und in Betrieb nehmen. Nicht mit Downie!

Premier Gold hat ja noch ein Büro in Mexico City, falls man sich noch erinnern kann und es gibt nicht nur eine Goldcorp in Nöten, nein, man kann auch noch leicht andere Miner in Nöten finden (wie eigentlich immer, auch in Bullenmärkten).

Zum Beispiel eine Yamana Gold, der der Bärenmarkt den Aktienkurs gleich mal um -90% in den Keller trieb

Und die fassten vielleicht gar nicht ihr Glück als Downie anrief, ob es was zu kaufen gäbe. Yamaha hat es nämlich in 2016 geschafft:

• der Net loss (-USD2.11b) übertraf im Betrag den Umsatz (USD1.72b)!

Und so bekam Premier Gold im August 2016 die Mercedes-Mine in Sonera, Mexiko, zum vermeintlichen Schnäppchenpreis von nur:

• US$122.5m in Cash

• 6m neue Aktien (@ CA$4.05 per share, 30.9.2016)

• 3m Warrants (1 common share @ C$4.75 within 24 months of the original deal)

• 1.0% net smelter return an Yamana

Obendrauf gab's noch zwei Explorations-Liegenschaften in Mexico: Silla property, Sinaloa und La Espera property, Sonora.

Orion Mine Finance finanzierte im Wesentlichen das Ganze über verschiedene Instrumente.

Zur Not kann Premier Gold da teilweise auch wieder mit Aktien bezahlen statt mit Cash

=> doch wer hier am Ende der Dumme ist, ist zu diesem Zeitpunkt noch keine ausgemachte Sache: Downie oder Orion?

Nebenbei bemerkt:

• dadurch, daß Downie bevorzugt mit Premier Gold-Aktien bei Deals aller Art bezahlt, gab es eigentlich immer genügend viele und größere institutionelle Adressen, die eher unsystematisch zu diesen "Wertpapieren" gekommen sind

=> und da ist die Wahrscheinlichkeit eben erhöht, daß diese neuen Aktien eines Tages auch den Markt sehen werden

Spätestens ab 2018 wurde das beim Aktienkurs deutlich sichtbar (eine Wiederholung von oben):

Premier Gold, der goldproduzierende Underperformer im Bullenmarkt:

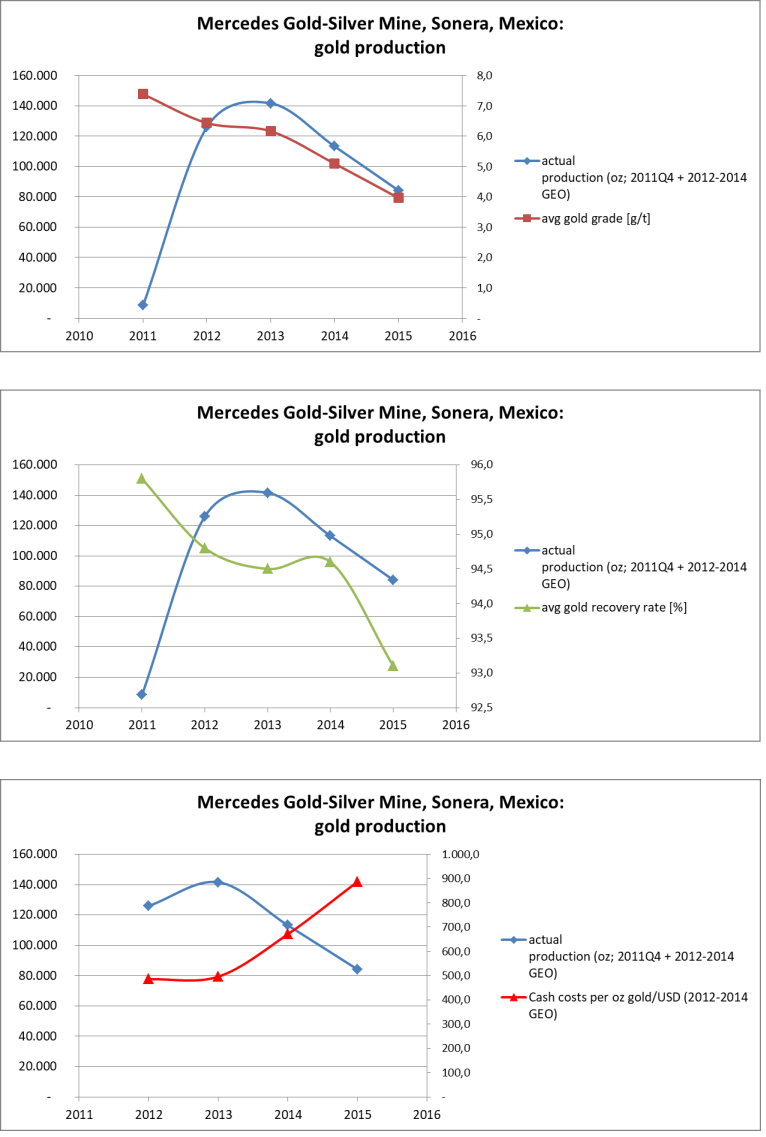

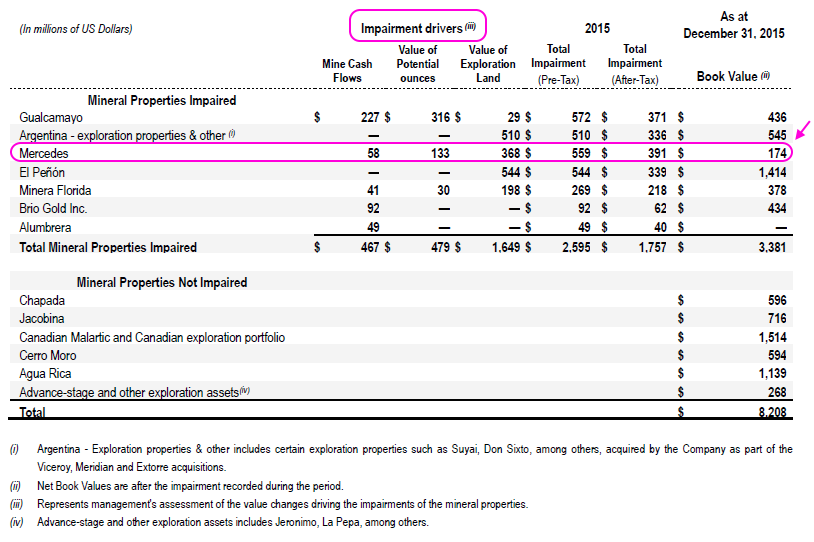

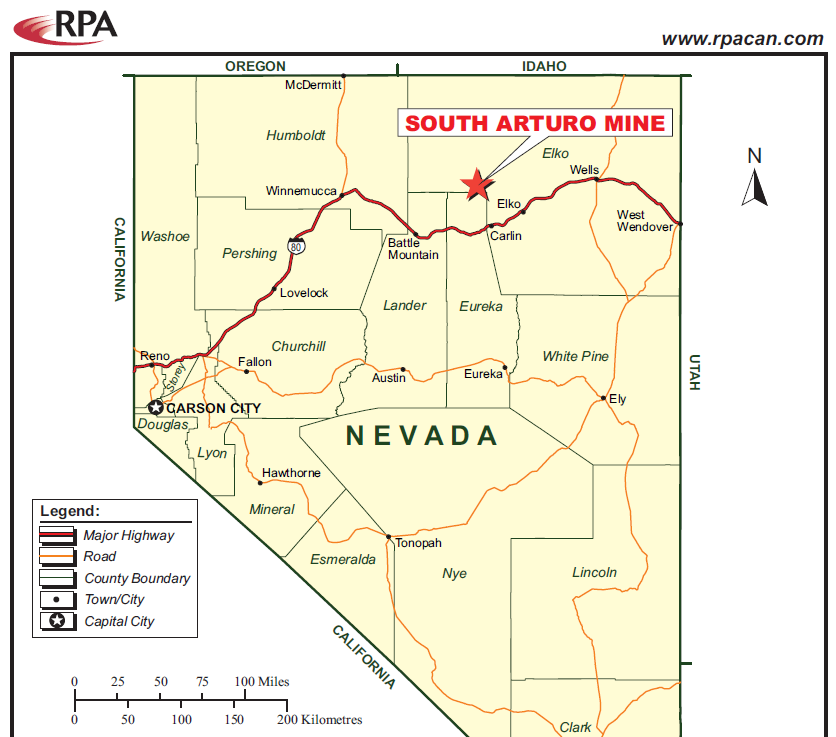

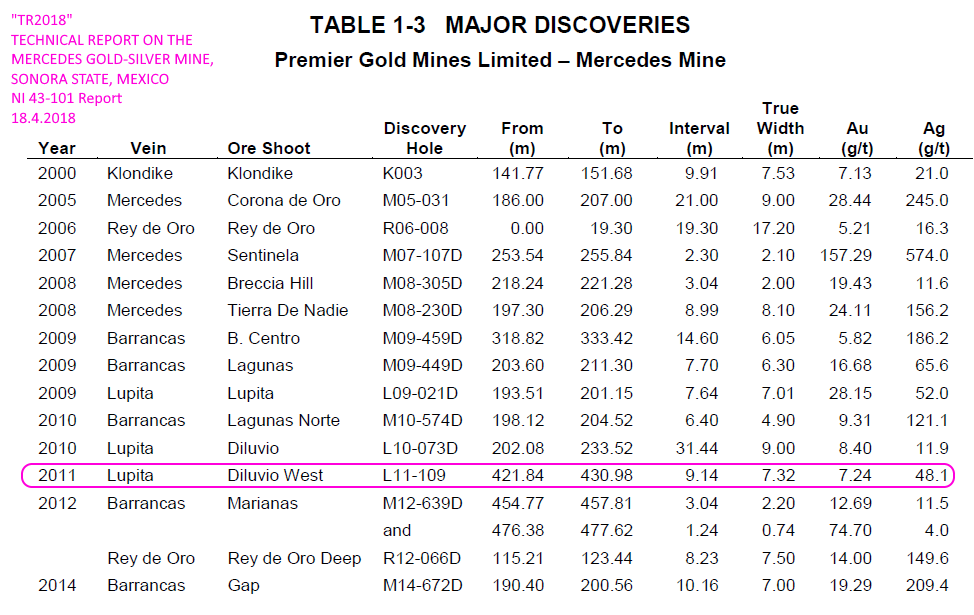

Antwort auf Beitrag Nr.: 64.854.209 von faultcode am 23.08.20 15:15:27Die produzierende Mercedes-Mine in Mexico (1)

• Mercedes ist seit November 2011 in Betrieb mit drei UG-Deposits in 2016

• die Gold-Produktion betrug 2012 bis 2015 durchschnittlich 109k oz p.a.

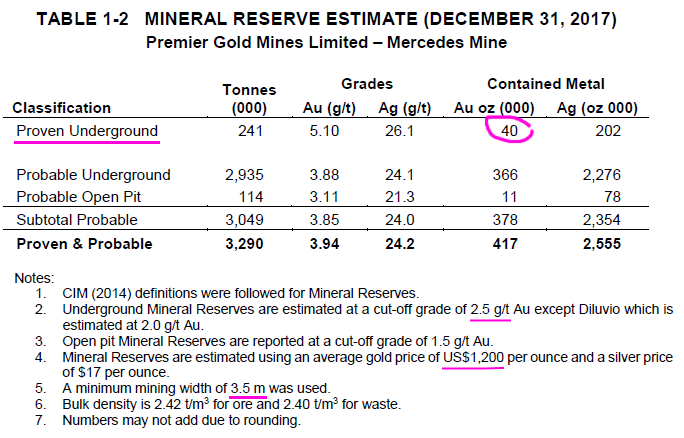

• Reserven sind (seinerzeit bei Übernahme) noch da: 333,000 oz gold in ore grading 4.33 g/t Au (und 3.75 million oz of silver in ore grading 48.8 g/t Ag)

• die Measured and indicated resources werden (seinerzeit) mit 4.96 million tonnes grading 3.36 g/t Au (und 32.6 g/t Ag) angegeben

• die Inferred resources werden mit 2.16 million tonnes at 3.45 g/t Au (und 36.5 g/t Ag) angegeben

• im AR2012 gibt Yamana ein Strategic mine life von 8 Jahren an, also bis 2019

• im AR2015 bezeichnet Yamana Mercedes als "core operation" (mMn aber als politisches Votum, siehe unten warum; niemand will seine Assets schlecht reden)

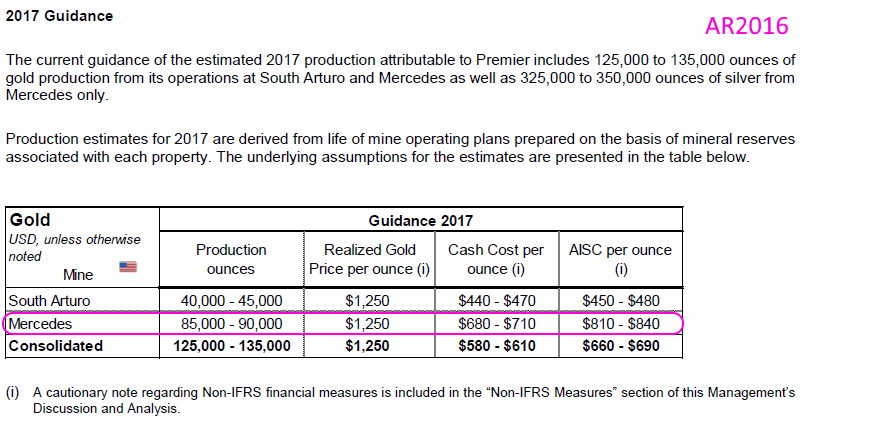

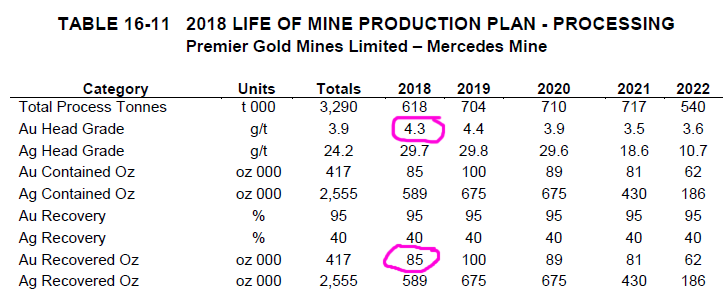

Im AR2016 (1.6.2017) haut Premier Gold auch gleich mal eine Guidance für 2017 raus:

• 85..90k oz Goldproduktion @ AISC USD810..840

Doch es sollte anders kommen.

Bei diesem Deal gibt es einen interessanten Umstand:

• der Deal wurde am 28.7.2016 bekannt gemacht: https://www.yamana.com/English/investors/news/news-details/2…

Es sollte eigentlich selbstverständlich sein, daß man vor der Ankündigung einer Übernahme, hier auch noch als "definitive Share Purchase Agreement", seine Due Diligence macht.

Doch Downie muss diese Übernahme schon weit vorher ins Auge gefasst haben, relativ gesehen zum Zeitdruck, und dabei entweder:

a/ besonders sicher gehen wollen

oder

b/ Zweifel an den Zukunftsaussichten von Mercedes bekommen haben (er muss schließlich noch einiges anderes finanzieren. Premier Gold hat ja vielfältige vertragliche Verpflichtungen)

c/ vielleicht hat ihn auch nach den vergangenen, schlechten Übernahme-Erfahrungen und der (dauer-)prekären Finanzlage das BoD dazu gedrängt

Denn:

• ein TECHNICAL REPORT (TR, NI 43-101) von Yamana Gold in Auftrag gegeben (an RPA, Roscoe Postle Associates, Kanada) lag für Mercedes noch vom 31.5.2014 vor

Also gerade mal gut 2 Jahre alt. Das ist (mMn) noch nicht so alt. Gut, es ist UG und dafür nicht besonders hochgradig, aber trotzdem.

Jedenfalls gibt es kurz nach Übernahme einen neuen TR zu Mercedes von RPA (September 29, 2016) und diesmal sinnigerweise von Premier Gold in Auftrag gegeben.

Das ist bzw. wäre mega-sauschnell, also vom 28.7.2016 bis zum 29.9.2016, gerade mal 2 Monate Zeit und das bei einer Liegenschaft, die nicht vor der Haustür in Kanada liegt.

Der Auftrag lautete:

Roscoe Postle Associates Inc. (RPA) was retained by Premier Gold Mines Limited (Premier) to carry out an audit of the Mineral Reserves and Mineral Resources and to prepare an independent Technical Report on the Mercedes Gold-Silver Mine (Mercedes or the Mine) of Premier’s wholly-owned subsidiary Minera Meridian Minerales S. de R.L. de C.V. (MMM), located in Sonora State, Mexico.

The purpose of this independent Technical Report is to provide support information for the disclosure of Mineral Reserves and Mineral Resources at the property.

Aber dann steht da noch was Interessantes dabei:

RPA visited the property on July 27 and 28, 2016.

=> mit anderen Worten: Downie hat RPA schon vor dem Deal losgeschickt, zwar offenkundig mit Billigung von RPA (die ja einen Tag vor Ankündigung des Deals vor Ort waren), aber auch schon offenkundig mit konkretem TECHNICAL REPORT-Auftrag!

Von so einer Vorgehensweise höre ich das erste Mal (nach meiner Erinnerung).

Wenn jemand einen ähnlichen Fall kennt, möge er das hier dankenswerterweise posten; täte mich interessieren.

<an dieser Stelle wäre noch interessant zu wissen, ab wann Downie die Öffentlichkeit von diesem TR informiert hat und mit welcher Begründung. Aber gut, wahrscheinlich wäre das auch nur wieder Downie-Folklore für die Aktionäre von Premier Gold>

• Mercedes ist seit November 2011 in Betrieb mit drei UG-Deposits in 2016

• die Gold-Produktion betrug 2012 bis 2015 durchschnittlich 109k oz p.a.

• Reserven sind (seinerzeit bei Übernahme) noch da: 333,000 oz gold in ore grading 4.33 g/t Au (und 3.75 million oz of silver in ore grading 48.8 g/t Ag)

• die Measured and indicated resources werden (seinerzeit) mit 4.96 million tonnes grading 3.36 g/t Au (und 32.6 g/t Ag) angegeben

• die Inferred resources werden mit 2.16 million tonnes at 3.45 g/t Au (und 36.5 g/t Ag) angegeben

• im AR2012 gibt Yamana ein Strategic mine life von 8 Jahren an, also bis 2019

• im AR2015 bezeichnet Yamana Mercedes als "core operation" (mMn aber als politisches Votum, siehe unten warum; niemand will seine Assets schlecht reden)

Im AR2016 (1.6.2017) haut Premier Gold auch gleich mal eine Guidance für 2017 raus:

• 85..90k oz Goldproduktion @ AISC USD810..840

Doch es sollte anders kommen.

Bei diesem Deal gibt es einen interessanten Umstand:

• der Deal wurde am 28.7.2016 bekannt gemacht: https://www.yamana.com/English/investors/news/news-details/2…

Es sollte eigentlich selbstverständlich sein, daß man vor der Ankündigung einer Übernahme, hier auch noch als "definitive Share Purchase Agreement", seine Due Diligence macht.

Doch Downie muss diese Übernahme schon weit vorher ins Auge gefasst haben, relativ gesehen zum Zeitdruck, und dabei entweder:

a/ besonders sicher gehen wollen

oder