Worley Ltd. -- Entwicklungsdienstleister (Energie) aus Australien

eröffnet am 07.12.21 12:59:06 von

neuester Beitrag 21.07.23 22:11:26 von

neuester Beitrag 21.07.23 22:11:26 von

Beiträge: 6

ID: 1.355.204

ID: 1.355.204

Aufrufe heute: 0

Gesamt: 924

Gesamt: 924

Aktive User: 0

ISIN: AU000000WOR2 · WKN: 813023

10,050

EUR

+0,50 %

+0,050 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Werte aus der Branche Baugewerbe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6400 | +129,57 | |

| 0,9799 | +58,05 | |

| 1,9299 | +17,68 | |

| 12,480 | +16,48 | |

| 25,73 | +16,14 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,8200 | -18,31 | |

| 1,2900 | -20,37 | |

| 0,8600 | -21,10 | |

| 2,1500 | -25,86 | |

| 10,510 | -48,56 |

Beitrag zu dieser Diskussion schreiben

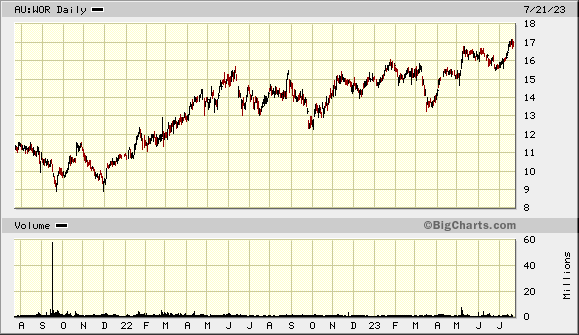

Antwort auf Beitrag Nr.: 71.363.980 von faultcode am 15.04.22 02:23:56ganz langsam nach oben:

Ende August dürfte wieder der Annual Report (2023) erscheinen.

Ende August dürfte wieder der Annual Report (2023) erscheinen.

Antwort auf Beitrag Nr.: 70.145.735 von faultcode am 07.12.21 13:51:08

Antwort auf Beitrag Nr.: 70.145.504 von faultcode am 07.12.21 13:35:09mit dieser Großübernahme wuchs der Personalbestand drastisch...

2018: 26,050

2019: 57,831 (+)

2020: 51,855

2021: 47,700

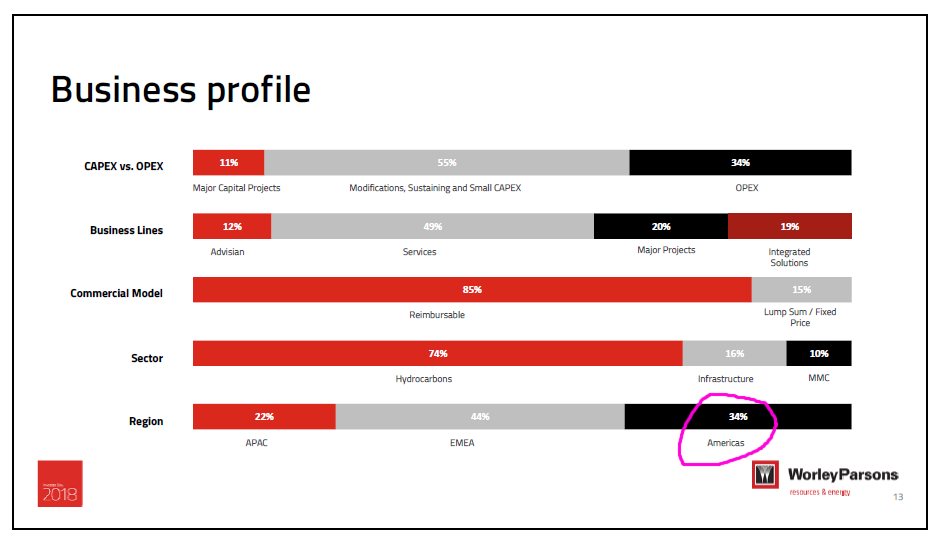

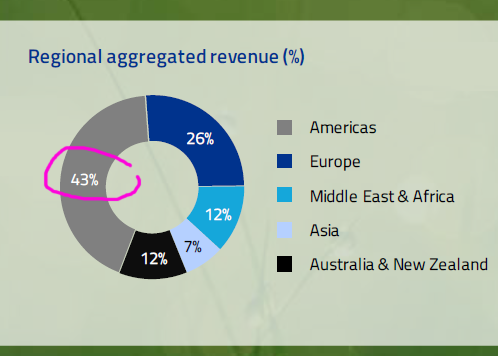

(#) ..und der Anteil von Americas ging nach oben, wenn auch nicht so dramatisch:

2018:

2021:

...

=> wenn man so will, ist Worley indirekt auch ein bischen eine Wette auf das große, laufende Infrastruktur-Programm in den USA (unter der Biden-Administration)

2018: 26,050

2019: 57,831 (+)

2020: 51,855

2021: 47,700

(#) ..und der Anteil von Americas ging nach oben, wenn auch nicht so dramatisch:

2018:

2021:

...

=> wenn man so will, ist Worley indirekt auch ein bischen eine Wette auf das große, laufende Infrastruktur-Programm in den USA (unter der Biden-Administration)

Antwort auf Beitrag Nr.: 70.145.384 von faultcode am 07.12.21 13:24:11(*) Interest bearing loans and borrowings and lease liabilities (30.6.; A$M):

2018: 963

2019: 1973 (+)

2020: 1662

2021: 1813

(+) wie man aber sieht, gingen die Verbindlichkeiten schon vor Corona steil nach oben und das hat mit der Großübernahme der ECR-Division von Jacobs Engineering ($J) zu tun (~), die eben auch auf Pump, aber nicht nur, finanziert wurde:

"In FY2019 Worley underwent one of the most transformative and dynamic changes in its history with the completion of the acquisition of the Energy, Chemicals and Resources division of Jacobs Engineering Group Inc. or “ECR”, and in the process of doing so positioned the company as a pre-eminent global player in the energy, chemicals and resources sectors." (#)

<AR2019>

des einen Leid, des anderen Freud:

(~) $J

2018: 963

2019: 1973 (+)

2020: 1662

2021: 1813

(+) wie man aber sieht, gingen die Verbindlichkeiten schon vor Corona steil nach oben und das hat mit der Großübernahme der ECR-Division von Jacobs Engineering ($J) zu tun (~), die eben auch auf Pump, aber nicht nur, finanziert wurde:

"In FY2019 Worley underwent one of the most transformative and dynamic changes in its history with the completion of the acquisition of the Energy, Chemicals and Resources division of Jacobs Engineering Group Inc. or “ECR”, and in the process of doing so positioned the company as a pre-eminent global player in the energy, chemicals and resources sectors." (#)

<AR2019>

des einen Leid, des anderen Freud:

(~) $J

Antwort auf Beitrag Nr.: 70.144.994 von faultcode am 07.12.21 12:59:06Auch hier ist man, wie woanders auch, längst auf den "Low-carbon und Clean energy"-Zug aufgesprungen.

------

"Value" ist natürlich ein sehr dehnbarer Begriff.

Das Hauptproblem was ich bei Worley sehe, ist die nach wie vor hohe Verschuldung. Und die soll offenbar auch über Wachstum abgebaut werden, neben Kosteneinsparungen.

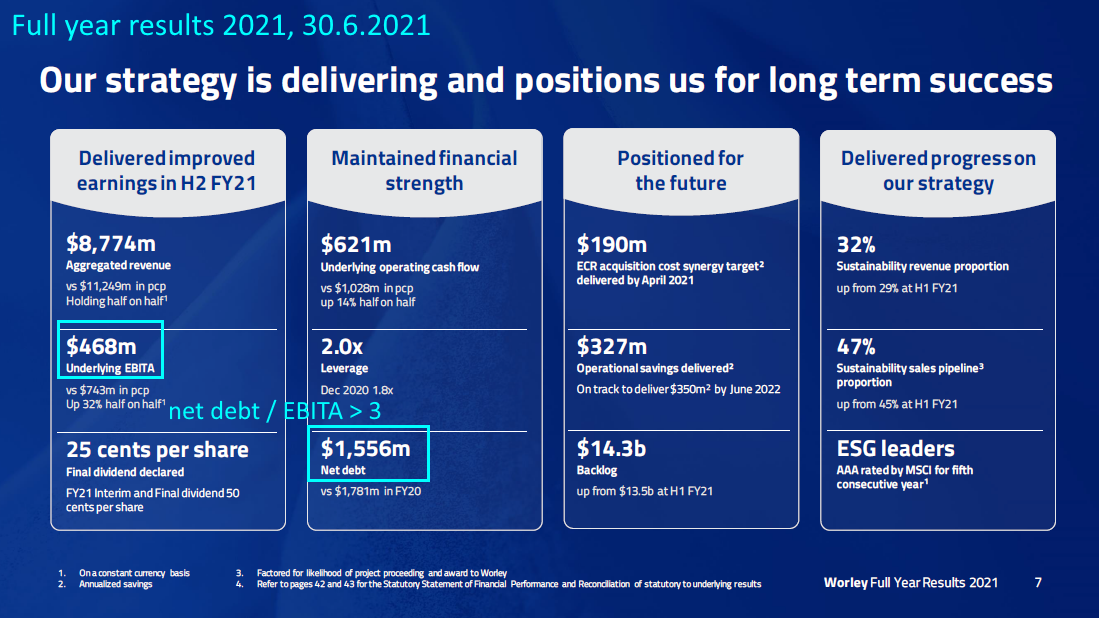

Und da hat COVID-19 für einen Rückschlag gesorgt und wird das mMn auch noch die nächsten beiden Jahre tun (*). Denn natürlich kann Worley nicht so einfach raus aus Vertragsbedingungen und will/wollte das wohl auch nicht, weil eben "Worley" draufsteht:

In der "Investor Day 1 December 2021"-Präsentation taucht das Wort "debt" auf 63 Folien nur einmal auf

------

"Value" ist natürlich ein sehr dehnbarer Begriff.

Das Hauptproblem was ich bei Worley sehe, ist die nach wie vor hohe Verschuldung. Und die soll offenbar auch über Wachstum abgebaut werden, neben Kosteneinsparungen.

Und da hat COVID-19 für einen Rückschlag gesorgt und wird das mMn auch noch die nächsten beiden Jahre tun (*). Denn natürlich kann Worley nicht so einfach raus aus Vertragsbedingungen und will/wollte das wohl auch nicht, weil eben "Worley" draufsteht:

In der "Investor Day 1 December 2021"-Präsentation taucht das Wort "debt" auf 63 Folien nur einmal auf

Trading Spotlight

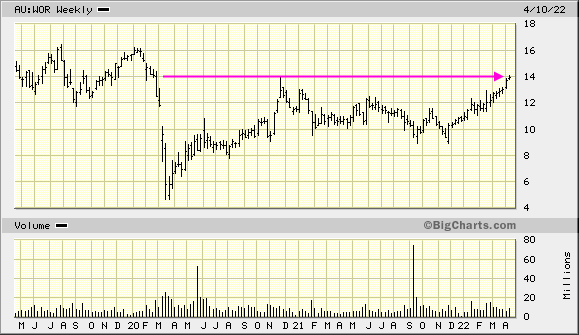

nach der GFC erholte sich der Aktienkurs nach vorheriger spekulativer Überhöhung wegen hoher Ölpreise bis heute nicht.

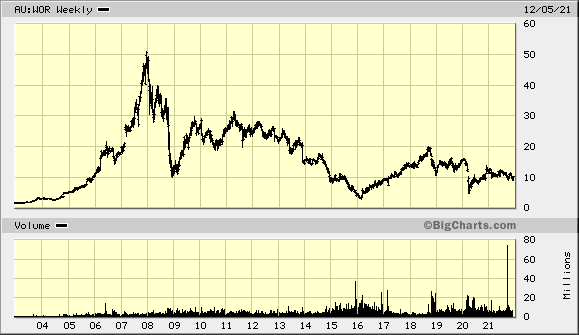

Und ist heute "Value" mit einer Dividenden-Rendite > 4%:

Und ist heute "Value" mit einer Dividenden-Rendite > 4%: