Atlassian: zahlt sich Cloud first aus?

eröffnet am 12.01.23 18:39:56 von

neuester Beitrag 16.12.23 11:33:41 von

neuester Beitrag 16.12.23 11:33:41 von

Beiträge: 13

ID: 1.366.103

ID: 1.366.103

Aufrufe heute: 0

Gesamt: 1.327

Gesamt: 1.327

Aktive User: 0

ISIN: US0494681010 · WKN: A3DUN5 · Symbol: 48D

181,96

EUR

-2,14 %

-3,98 EUR

Letzter Kurs 09:35:58 Tradegate

Neuigkeiten

| Atlassian Registered (A) Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

13.04.24 · wO Chartvergleich |

06.04.24 · wO Chartvergleich |

05.04.24 · wallstreetONLINE Redaktion |

01.04.24 · Business Wire (engl.) |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4900 | +47,51 | |

| 1,1800 | +27,71 | |

| 3,0400 | +25,62 | |

| 1,5000 | +20,00 | |

| 35,12 | +19,99 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 71,01 | -13,24 | |

| 0,9250 | -13,55 | |

| 2,7300 | -14,69 | |

| 1,1000 | -15,38 | |

| 21,87 | -19,74 |

Beitrag zu dieser Diskussion schreiben

Ich mach mal eine kleine Rechnung auf:

Alle Server-Kunden die in den letzten 5 Quartalen ihre Lizenzen bis Februar 2024 verlängert haben, werden jetzt auf Data Center oder Cloud umsteigen oder ganz aussteigen.

Für diejenigen die umsteigen, verdoppeln sich - ganz grob - die Lizenz-Kosten.

Wenn also - rein theoretisch - alle Kunden bleiben, gibt in den nächsten beiden Quartalen ein Umsatzsteigerung von ca. 500 Mio $

Es bleibt spannend.

Alle Server-Kunden die in den letzten 5 Quartalen ihre Lizenzen bis Februar 2024 verlängert haben, werden jetzt auf Data Center oder Cloud umsteigen oder ganz aussteigen.

Für diejenigen die umsteigen, verdoppeln sich - ganz grob - die Lizenz-Kosten.

Wenn also - rein theoretisch - alle Kunden bleiben, gibt in den nächsten beiden Quartalen ein Umsatzsteigerung von ca. 500 Mio $

Es bleibt spannend.

"Atlassian: zahlt sich Cloud first aus?"

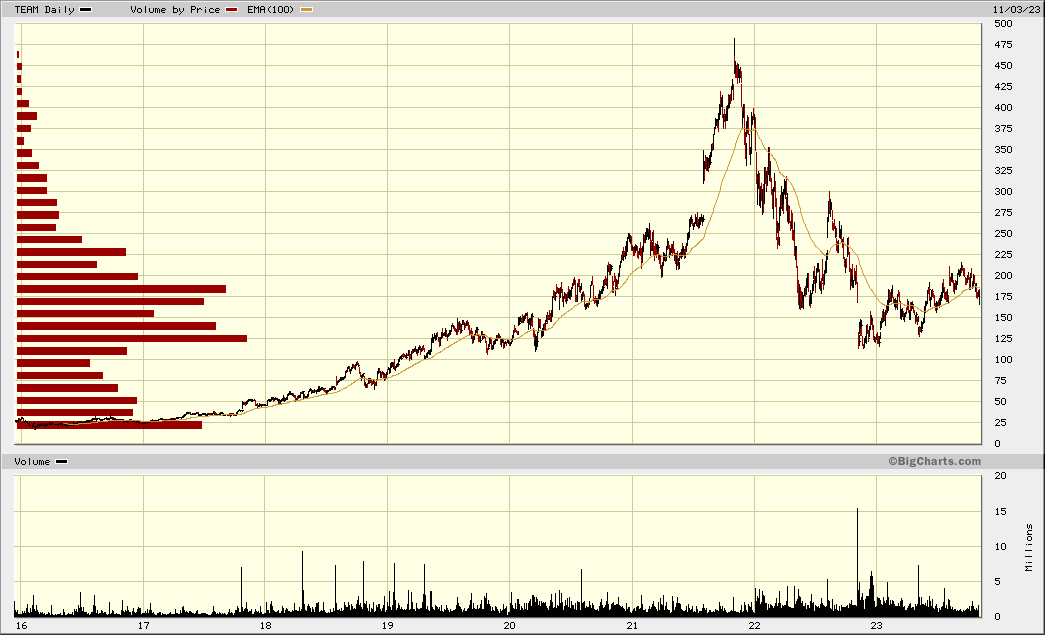

--> für die Leute bzw. Maschinen, die für Kurse über $300 gekauft und gehalten haben, wahrscheinlich auch die nächsten Jahre nicht mMn. Möglicherweise nie mehr (außer bei einer Übernahme):

• Price/Sales (ttm, 2022 - 2023-09-30) immer noch über 10

• Price/Book (30.9.) immer noch über 50

• Quarterly Revenue Growth (yoy, 30.9.) bei zuletzt noch rund +21%

Umsatz-Wachstum FY over FY (30.6.):

• 2022 --> 2023: 26%

• 2021 --> 2022: 34%

• 2020 --> 2021: 29%

--> für die Leute bzw. Maschinen, die für Kurse über $300 gekauft und gehalten haben, wahrscheinlich auch die nächsten Jahre nicht mMn. Möglicherweise nie mehr (außer bei einer Übernahme):

• Price/Sales (ttm, 2022 - 2023-09-30) immer noch über 10

• Price/Book (30.9.) immer noch über 50

• Quarterly Revenue Growth (yoy, 30.9.) bei zuletzt noch rund +21%

Umsatz-Wachstum FY over FY (30.6.):

• 2022 --> 2023: 26%

• 2021 --> 2022: 34%

• 2020 --> 2021: 29%

Februar 2024 rückt näher und damit der Umstieg der Server-Kunden auf DataCenter oder Cloud, die weiter im Support bleiben möchten. Ob der Kurs dass jetzt langsam einpreist?

Es gibt weitere kritische Meinungen:

“Increasing headwinds in the quarter drove a second consecutive cut to their growth outlook in the cloud business. Peeling back the layers further, the segments that drove the outperformance in the quarter were centered around their on-prem businesses, while disappointment in the cloud segment raises concerns for the remainder of the year.

Quoted from www.investing.com/news/stock-market-news/atlassian-down-9-on-earnings-analysts-highlight-disappointing-cloud-performance-432SI-2995056

“Increasing headwinds in the quarter drove a second consecutive cut to their growth outlook in the cloud business. Peeling back the layers further, the segments that drove the outperformance in the quarter were centered around their on-prem businesses, while disappointment in the cloud segment raises concerns for the remainder of the year.

Quoted from www.investing.com/news/stock-market-news/atlassian-down-9-on-earnings-analysts-highlight-disappointing-cloud-performance-432SI-2995056

Trading Spotlight

auf heise gelesen:Atlassian: Bei uns heißt das "Rebalancing", nicht Entlassung…

Ist das jetzt ein positives Zeichen um Kosten zu reduzieren, oder der Firma gehts nicht gut, sie muss sparen?

Wachstum sieht für mich irgendwie anders aus.

Ist das jetzt ein positives Zeichen um Kosten zu reduzieren, oder der Firma gehts nicht gut, sie muss sparen?

Wachstum sieht für mich irgendwie anders aus.

Die Zahlen für Q2 / Quartalvergleich:

Umsatz:

- Cloud, DataCenter +40%; Server -22%: Gesamt: +27%

- Server sind noch 106 Mio (von 870 entspr. ca. 12 %), die spätestens Feb 2025 auf DataCenter bzw. Cloud umsteigen, wenn sie bleiben

Kosten:

- Research& Development: 474

- Marketing: 186

- Administation: 156

Ergebnis:

- Verlust von 205 Mio

-Vergleich mit Vorjahreszeiträumen (Quartal bzw. Halbjahr):

- Q2/22 Q1/22 HJ 22 HJ 21

- 205 22 218 433

Meine unqualifizierte Interpretation:

- Atlassian macht weiterhin Verlust

- Verglichen zum vorigen Quartal ein extremer Anstieg. Keine Ahnung warum.

- Verglichen zum vorigen Halbjahr deutlich weniger

- bleiben die Noch-Server-Kunden weiterhin Kunden und steigen um, gibt es hier ein Potential von ganz groben 300 Mio zusätzlichem Umsatz.oder?

Alle Zahlen: https://investors.atlassian.com

Nasdaq heute: +3$ Atlassian heute: -7%

Umsatz:

- Cloud, DataCenter +40%; Server -22%: Gesamt: +27%

- Server sind noch 106 Mio (von 870 entspr. ca. 12 %), die spätestens Feb 2025 auf DataCenter bzw. Cloud umsteigen, wenn sie bleiben

Kosten:

- Research& Development: 474

- Marketing: 186

- Administation: 156

Ergebnis:

- Verlust von 205 Mio

-Vergleich mit Vorjahreszeiträumen (Quartal bzw. Halbjahr):

- Q2/22 Q1/22 HJ 22 HJ 21

- 205 22 218 433

Meine unqualifizierte Interpretation:

- Atlassian macht weiterhin Verlust

- Verglichen zum vorigen Quartal ein extremer Anstieg. Keine Ahnung warum.

- Verglichen zum vorigen Halbjahr deutlich weniger

- bleiben die Noch-Server-Kunden weiterhin Kunden und steigen um, gibt es hier ein Potential von ganz groben 300 Mio zusätzlichem Umsatz.oder?

Alle Zahlen: https://investors.atlassian.com

Nasdaq heute: +3$ Atlassian heute: -7%

Die von Atlassian genannten Erwartungen für das FY Q2 2023

Financial Targets:

Atlassian is providing its financial targets for the second quarter of fiscal year 2023 as follows:

Second Quarter Fiscal Year 2023:

• Total revenue is expected to be in the range of $835 million to $855 million.

• Gross margin is expected to be in the range of 80% to 81% on a GAAP basis and in the range of 83% to

84% on a non-GAAP basis.

• Operating margin is expected to be approximately (20%) on a GAAP basis and approximately 13% on a non-

GAAP basis.

Financial Targets:

Atlassian is providing its financial targets for the second quarter of fiscal year 2023 as follows:

Second Quarter Fiscal Year 2023:

• Total revenue is expected to be in the range of $835 million to $855 million.

• Gross margin is expected to be in the range of 80% to 81% on a GAAP basis and in the range of 83% to

84% on a non-GAAP basis.

• Operating margin is expected to be approximately (20%) on a GAAP basis and approximately 13% on a non-

GAAP basis.

und noch ein kritischer Beitrag auch auf Seeking alpha vom 20.01.2023

Ein interessante Ausführung auf Seeking alpha vom 07.01.2023

13.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

06.04.24 · wO Chartvergleich · ABB |

05.04.24 · wallstreetONLINE Redaktion · Deutsche Telekom |

03.02.24 · wO Chartvergleich · ABB |

02.02.24 · wallstreetONLINE Redaktion · Atlassian Registered (A) |

30.12.23 · wO Chartvergleich · Honeywell International |