Gefallene Perlen: Z. B. Nordwest Handel AG - Die letzten 30 Beiträge

eröffnet am 09.08.01 15:51:11 von

neuester Beitrag 15.04.24 17:06:45 von

neuester Beitrag 15.04.24 17:06:45 von

Beiträge: 1.924

ID: 453.014

ID: 453.014

Aufrufe heute: 6

Gesamt: 243.176

Gesamt: 243.176

Aktive User: 0

ISIN: DE0006775505 · WKN: 677550

21,800

EUR

+1,40 %

+0,300 EUR

Letzter Kurs 23:00:49 Lang & Schwarz

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 20.03.24 | ||

| 21.03.24 | ||

| 25.03.24 | ||

| 26.03.24 |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6999 | +58,82 | |

| 2,4190 | +33,26 | |

| 40,01 | +29,06 | |

| 14,945 | +21,31 | |

| 14,395 | +14,15 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,0200 | -16,33 | |

| 3,8800 | -17,45 | |

| 29,13 | -19,08 | |

| 29,90 | -30,87 | |

| 1,1650 | -40,26 |

Beitrag zu dieser Diskussion schreiben

von heute früh

Corporate | 15 April 2024 07:58

NORDWEST Handel AG

Verhaltener Start in das Geschäftsjahr 2024 – rückläufiges Geschäftsvolumen per 31.03.2024

https://www.eqs-news.com/de/news/corporate/verhaltener-start…

Corporate | 15 April 2024 07:58

NORDWEST Handel AG

Verhaltener Start in das Geschäftsjahr 2024 – rückläufiges Geschäftsvolumen per 31.03.2024

https://www.eqs-news.com/de/news/corporate/verhaltener-start…

Antwort auf Beitrag Nr.: 75.515.304 von druidej am 25.03.24 22:03:08Deine Erklärung, wie die Taktik des Rothenberger?

Die Aktie immer wertvoller machen, nicht zu verwechseln mit dem Preis an der Börse....

Und dann Going Private für 30 - 40 €?

Ja nicht vorher mittels angemessener Dividenden den Kurs aufscheuchen?

2 - 2,50 € Dividende wäre keine Übertreibung.

Denn in was will man nun noch investieren? In goldene Wasserhähne der Büros?

Die Aktie immer wertvoller machen, nicht zu verwechseln mit dem Preis an der Börse....

Und dann Going Private für 30 - 40 €?

Ja nicht vorher mittels angemessener Dividenden den Kurs aufscheuchen?

2 - 2,50 € Dividende wäre keine Übertreibung.

Denn in was will man nun noch investieren? In goldene Wasserhähne der Büros?

Ich sehe das einzige maßgebliche Risiko im Punkt, der in der verlinkten Augustusville-Analyse erwähnt wird:

"At the same time, share ownership of the management board appears to be very low. The CEO owns 2,500 share as per the latest information I could find which is really meagre."

https://augustusville.substack.com/p/nordwest-handel-ag

Das Board ist 100% von Rothenberger gesteuert, dort hat man jeweils absolut kein Interesse an einem höheren Kurs, das Board kauft wie Rothenberger keine zusätzlichen Aktien, Optionen für Erfolge gibt es anscheinend auch nicht. Das ist schon sehr seltsam.

Ich sehe auch nicht, dass die Dividende mit den Gewinnen Schritt hält, 2022 wurden 20% ausgeschüttet, 2021 15%, 2020 10%, der Kurs ist niedriger als vor Corona, ARPs gibts auch nicht. Das ist schon enttäuschend für Aktionäre, sie haben nichts von den Gewinnen und können sich vom enorm gestiegenen Buchwert nichts kaufen.

"At the same time, share ownership of the management board appears to be very low. The CEO owns 2,500 share as per the latest information I could find which is really meagre."

https://augustusville.substack.com/p/nordwest-handel-ag

Das Board ist 100% von Rothenberger gesteuert, dort hat man jeweils absolut kein Interesse an einem höheren Kurs, das Board kauft wie Rothenberger keine zusätzlichen Aktien, Optionen für Erfolge gibt es anscheinend auch nicht. Das ist schon sehr seltsam.

Ich sehe auch nicht, dass die Dividende mit den Gewinnen Schritt hält, 2022 wurden 20% ausgeschüttet, 2021 15%, 2020 10%, der Kurs ist niedriger als vor Corona, ARPs gibts auch nicht. Das ist schon enttäuschend für Aktionäre, sie haben nichts von den Gewinnen und können sich vom enorm gestiegenen Buchwert nichts kaufen.

Antwort auf Beitrag Nr.: 75.490.404 von zahlenfreund97 am 20.03.24 23:21:08

Um uns nicht misszuverstehen: Ich sage nicht, dass da gar keine Risiken bestehen würden - ich sage, dass es dort keine entscheidenden Risiken gibt. Es gehört zu den ureigensten Aufgaben jedes Factoring-Anbieters, diese Risiken mit Hilfe von Granularität und Versicherungen zu managen. Damit hat Nordwest einen jahrzehntelangen Erfahrungsschatz. Das sollte man dem schon entgegenhalten. Der Gewinn mag in einem sehr insolvenzreichen Jahr mal kleiner ausfallen. Damit können wir doch alle leben angesichts des vorhandenen Puffers und der Chancen, die sich bspw. aus dem neuen Lager, aber auch aus dem neuen europäischen Stahlverbund z.B. ergeben.

Das teile ich.

Zitat von zahlenfreund97: zu 3)

ein Risiko, dass mit mehr Problemen (Insolvenzen) in der Branche auch mehr wertgeminderte Forderungen in der NWH-Bilanz enden, gibt es selbstverständlich. Einfach bei folgendem Satz die Größenordnung im Auge behalten, 10 Mio. € allein für den Posten individuelle Wertminderungen, davon >3 Mio. € zusätzlich 2022. (Jahresergebnis 2022 lag bei reichlich 12 Mio. €)

Um uns nicht misszuverstehen: Ich sage nicht, dass da gar keine Risiken bestehen würden - ich sage, dass es dort keine entscheidenden Risiken gibt. Es gehört zu den ureigensten Aufgaben jedes Factoring-Anbieters, diese Risiken mit Hilfe von Granularität und Versicherungen zu managen. Damit hat Nordwest einen jahrzehntelangen Erfahrungsschatz. Das sollte man dem schon entgegenhalten. Der Gewinn mag in einem sehr insolvenzreichen Jahr mal kleiner ausfallen. Damit können wir doch alle leben angesichts des vorhandenen Puffers und der Chancen, die sich bspw. aus dem neuen Lager, aber auch aus dem neuen europäischen Stahlverbund z.B. ergeben.

Zitat von zahlenfreund97: Gegen Schwankungen im Handelsvolumen ist man dagegen immun. Soweit jedenfalls mein Verständnis.

Das teile ich.

Antwort auf Beitrag Nr.: 75.488.589 von imperatom am 20.03.24 18:22:30zu 3)

Nordwest ist natürlich Risiken ausgesetzt. Wir hoffen, dass dies gut gehandhabt wird. Aber nur weil im Zentralregulierungs- und Streckengeschäft wenig Gewinne sind, ist es kein risikoloses Geschäft. Risiko nicht im Sinne von schwankenden "Umsätzen", die sind wohl ziemlich egal, siehe aktuelle Zahlen, aber Risiko im Sinne von Zahlungsausfällen / Insolvenzen. Glücklicherweise denkt NWH ebenso, deshalb:

"Zur Absicherung der Forderungen aus dem Zentralregulierungs-, Strecken und Lagergeschäft gegenüber den 10 umsatzstärksten Fachhandelspartnergruppen besteht eine Kreditversicherung in Form einer Delkrederepoolversicherung." (GB 2022, S. 140)

Aber ein Risiko, dass mit mehr Problemen (Insolvenzen) in der Branche auch mehr wertgeminderte Forderungen in der NWH-Bilanz enden, gibt es selbstverständlich. Einfach bei folgendem Satz die Größenordnung im Auge behalten, 10 Mio. € allein für den Posten individuelle Wertminderungen, davon >3 Mio. € zusätzlich 2022. (Jahresergebnis 2022 lag bei reichlich 12 Mio. €)

"Die individuell wertgeminderten Forderungen (brutto) der NORDWEST Handel AG belaufen sich zum Bilanzstichtag auf 28.700 T€ (VJ 13.687 T€), die zugehörige individuelle Wertminderung lag bei 10.391 T€ (VJ 7.131 T€), so dass sich ein Nettobuchwert von 18.310 T€ (VJ 6.556 T€) ergibt." (GB 2022, S. 139)

Gemessen an den durchgereichten Umsätzen arbeitet NWH mit hauchdünnen Margen und darauf basiert ja das Geschäft, aber bei Problemen in der Branche können sich dann kleine Veränderungen in Ausfallzahlen sehr deutlich niederschlagen. Gegen Schwankungen im Handelsvolumen ist man dagegen immun. Soweit jedenfalls mein Verständnis.

Nordwest ist natürlich Risiken ausgesetzt. Wir hoffen, dass dies gut gehandhabt wird. Aber nur weil im Zentralregulierungs- und Streckengeschäft wenig Gewinne sind, ist es kein risikoloses Geschäft. Risiko nicht im Sinne von schwankenden "Umsätzen", die sind wohl ziemlich egal, siehe aktuelle Zahlen, aber Risiko im Sinne von Zahlungsausfällen / Insolvenzen. Glücklicherweise denkt NWH ebenso, deshalb:

"Zur Absicherung der Forderungen aus dem Zentralregulierungs-, Strecken und Lagergeschäft gegenüber den 10 umsatzstärksten Fachhandelspartnergruppen besteht eine Kreditversicherung in Form einer Delkrederepoolversicherung." (GB 2022, S. 140)

Aber ein Risiko, dass mit mehr Problemen (Insolvenzen) in der Branche auch mehr wertgeminderte Forderungen in der NWH-Bilanz enden, gibt es selbstverständlich. Einfach bei folgendem Satz die Größenordnung im Auge behalten, 10 Mio. € allein für den Posten individuelle Wertminderungen, davon >3 Mio. € zusätzlich 2022. (Jahresergebnis 2022 lag bei reichlich 12 Mio. €)

"Die individuell wertgeminderten Forderungen (brutto) der NORDWEST Handel AG belaufen sich zum Bilanzstichtag auf 28.700 T€ (VJ 13.687 T€), die zugehörige individuelle Wertminderung lag bei 10.391 T€ (VJ 7.131 T€), so dass sich ein Nettobuchwert von 18.310 T€ (VJ 6.556 T€) ergibt." (GB 2022, S. 139)

Gemessen an den durchgereichten Umsätzen arbeitet NWH mit hauchdünnen Margen und darauf basiert ja das Geschäft, aber bei Problemen in der Branche können sich dann kleine Veränderungen in Ausfallzahlen sehr deutlich niederschlagen. Gegen Schwankungen im Handelsvolumen ist man dagegen immun. Soweit jedenfalls mein Verständnis.

Trading Spotlight

Antwort auf Beitrag Nr.: 75.488.343 von zahlenfreund97 am 20.03.24 17:47:18

Mit 2+4 muss man leben, stimmt. Ansonsten:

Ad 1) S4H wird extern umgesetzt. Auch das Lager baut man nichts selbst, sondern least es, so dass Baukostensteigerungen keine Rolle spielen sollten.

Ad 3) Im Stahlgeschäft hast Du im Grunde keine Risiken, das ist ja ein reiner Durchleitungsposten, der der Kundenbindung dient

Ad 5) Eine Umkehrung erwarte ich nicht, da LANGJÄHIGE Zinsdurchschnitte gebildet werden, kein kurzfristiger Trend. Ggü. der Nullzinsphase werden wir keine Absenkung erleben

Zitat von zahlenfreund97: Ich versuche mal ... Risiken.

1) Ein Unternehmen mit 70 Mio. € Marktkapitalisierung und gleich mehreren Großvorhaben. Soweit ich verstehe, trägt NW nicht alle Risiken in Sachen Immobilien / neues Zentrallager, aber wenn es zu Problemen kommt (höhere Kosten, verzögerte Fertigstellung, fehlende oder doppelte Kapazitäten), dann dürfte sich das schnell bemerkbar machen. Größe der Investition zu Größe des Unternehmens ist m.E. schon für sich ein Risiko.

3) Auch in den wenig profitablen Teilen des NW-Geschäfts existieren Risiken. Selbst wenn fundamental alles in Ordnung ist, kann hier Unruhe entstehen, die kombiniert mit 2) gegen den investierten Kleinanleger wirken kann.

5) Sondereffekte zugunsten des Ergebnisses (Abzinsung der Pensionsverpflichtungen) dürften sich in Zukunft umkehren. Von 21 zu 22 war das allein 50% des Ergebniszuwachses.

Mit 2+4 muss man leben, stimmt. Ansonsten:

Ad 1) S4H wird extern umgesetzt. Auch das Lager baut man nichts selbst, sondern least es, so dass Baukostensteigerungen keine Rolle spielen sollten.

Ad 3) Im Stahlgeschäft hast Du im Grunde keine Risiken, das ist ja ein reiner Durchleitungsposten, der der Kundenbindung dient

Ad 5) Eine Umkehrung erwarte ich nicht, da LANGJÄHIGE Zinsdurchschnitte gebildet werden, kein kurzfristiger Trend. Ggü. der Nullzinsphase werden wir keine Absenkung erleben

Antwort auf Beitrag Nr.: 75.482.982 von fishandchips am 19.03.24 22:34:52Ich versuche mal ... Risiken.

1) Ein Unternehmen mit 70 Mio. € Marktkapitalisierung und gleich mehreren Großvorhaben. Soweit ich verstehe, trägt NW nicht alle Risiken in Sachen Immobilien / neues Zentrallager, aber wenn es zu Problemen kommt (höhere Kosten, verzögerte Fertigstellung, fehlende oder doppelte Kapazitäten), dann dürfte sich das schnell bemerkbar machen. Größe der Investition zu Größe des Unternehmens ist m.E. schon für sich ein Risiko.

2) Es gibt einen Hauptaktionär, der vor Jahren bereits ein Übernahmeangebot unterbreitet hat. Wenn es zu auch bloß temporären Problemen / Rücksetzern kommt, könnte man im Zweifel gegen den eigenen Willen aus dem Unternehmen gedrängt werden. So wie hier im Forum der GF unterstellt wird, die Unternehmenserfolge im Sinne des Hauptaktionärs nicht genügend zu würdigen, sollte hier eigentlich diese Sorge ziemlich verbreitet sein.

(Es ist mir in nur einem Jahr bereits bei zwei Werten passiert, obwohl ich in diesen Fällen mit den angeboteten Preisen zufrieden war. Es gibt dafür aber schlicht keine Garantie.)

3) Auch in den wenig profitablen Teilen des NW-Geschäfts existieren Risiken. Selbst wenn fundamental alles in Ordnung ist, kann hier Unruhe entstehen, die kombiniert mit 2) gegen den investierten Kleinanleger wirken kann.

4) Ein KGV unter 6 ist unter deutschen Werten zur Zeit kein Alleinstellungsmerkmal. In anderen Worten: Ich werde hier wohl länger in einem sehr illiquiden Titel investiert sein und muss mich dann genannten Risiken länger aussetzen.

5) Sondereffekte zugunsten des Ergebnisses (Abzinsung der Pensionsverpflichtungen) dürften sich in Zukunft umkehren. Von 21 zu 22 war das allein 50% des Ergebniszuwachses.

1) Ein Unternehmen mit 70 Mio. € Marktkapitalisierung und gleich mehreren Großvorhaben. Soweit ich verstehe, trägt NW nicht alle Risiken in Sachen Immobilien / neues Zentrallager, aber wenn es zu Problemen kommt (höhere Kosten, verzögerte Fertigstellung, fehlende oder doppelte Kapazitäten), dann dürfte sich das schnell bemerkbar machen. Größe der Investition zu Größe des Unternehmens ist m.E. schon für sich ein Risiko.

2) Es gibt einen Hauptaktionär, der vor Jahren bereits ein Übernahmeangebot unterbreitet hat. Wenn es zu auch bloß temporären Problemen / Rücksetzern kommt, könnte man im Zweifel gegen den eigenen Willen aus dem Unternehmen gedrängt werden. So wie hier im Forum der GF unterstellt wird, die Unternehmenserfolge im Sinne des Hauptaktionärs nicht genügend zu würdigen, sollte hier eigentlich diese Sorge ziemlich verbreitet sein.

(Es ist mir in nur einem Jahr bereits bei zwei Werten passiert, obwohl ich in diesen Fällen mit den angeboteten Preisen zufrieden war. Es gibt dafür aber schlicht keine Garantie.)

3) Auch in den wenig profitablen Teilen des NW-Geschäfts existieren Risiken. Selbst wenn fundamental alles in Ordnung ist, kann hier Unruhe entstehen, die kombiniert mit 2) gegen den investierten Kleinanleger wirken kann.

4) Ein KGV unter 6 ist unter deutschen Werten zur Zeit kein Alleinstellungsmerkmal. In anderen Worten: Ich werde hier wohl länger in einem sehr illiquiden Titel investiert sein und muss mich dann genannten Risiken länger aussetzen.

5) Sondereffekte zugunsten des Ergebnisses (Abzinsung der Pensionsverpflichtungen) dürften sich in Zukunft umkehren. Von 21 zu 22 war das allein 50% des Ergebniszuwachses.

Antwort auf Beitrag Nr.: 75.482.409 von _Hajo am 19.03.24 20:27:03Nicht auszudenken.......dann Megagewinne.....denn eines ist sicher, Deutschland benötigt Neubauten und Renovierungen......einer der Gewinner....diese Aktie

Antwort auf Beitrag Nr.: 75.481.401 von gnuldi am 19.03.24 17:47:34Tatsächlich noch nicht. Sehr informativ.

Seit einer Weile frage ich mich jedoch, ob ich (und die Mit-Forist:innen hier eventuell auch) nicht etwas Fundamentales übersehen. Beim Cashflow bin ich da schon mal hängengeblieben und wollte es mir bei Gelegenheit mal en detail ansehen. Der eine Kommentar dort "A trading company with negative cash flow from operations year after year. Red flag." hat bei mir dieses Thema wieder hochgespült. Der Author hat dort bereits geantwortet, wie seht ihr das hier?

Seit einer Weile frage ich mich jedoch, ob ich (und die Mit-Forist:innen hier eventuell auch) nicht etwas Fundamentales übersehen. Beim Cashflow bin ich da schon mal hängengeblieben und wollte es mir bei Gelegenheit mal en detail ansehen. Der eine Kommentar dort "A trading company with negative cash flow from operations year after year. Red flag." hat bei mir dieses Thema wieder hochgespült. Der Author hat dort bereits geantwortet, wie seht ihr das hier?

Antwort auf Beitrag Nr.: 75.481.110 von imperatom am 19.03.24 17:06:22Ja, tatsächlich habe ich das Sternchen beim "ersten Überfliegen" nicht realisiert. Diesen EBIT-Effekt "rausgerechnet" lässt meine kleine Unzufriedenheit tatsächlich etwas zusammenschnurren.

Obwohl es am Ende vielleicht gar nicht so viel ausmacht. In der GuV '22 sind zwar 1,5 Mio Zinszahlungen ('21: 1,06Mio) aufgeführt, aber die sind keinesfalls komplett TeamFaktor zuzurechnen. In der Kapitalflussrechnung sind -733tsd Zinszahlungen/-erträge ('21: nur -53tsd) aufgeführt (was wohl der tatsächliche Wert für TeamFaktor ist) - das kommt dann dem Korrekturbetrag des EBIT'22 (s. unten) von 652tsd schon näher - ich würde mal eher in Richtung 1-1,2 Mio für diesen Posten in 2023 rechnen.

Hier mal die Zahlen zusammengetragen:

in T€ 2023 2022 in % 2022alt Pro-forma 2023

Konzern

Umsatzerlöse 688.339 894.519 -23,0 894.519

EBIT* 18.852 18.813 0,2 19.465 19.504 bis 19.850-20.050

Ergebnis vor Steuern (EBT) 19.424 18.804 3,3 18.804

Ertragsteuern -6.840 -6.392 7,0 -6.392

Ergebnis nach Ertragsteuern 12.584 12.412 1,4 12.412

Ergebnis je Aktie (unverwässert) in € 3,93 3,87 1,4 3,87

Dividende in €

(Vorschlag für 2023) 1,00 0,80 25,0 0,80

Ich finde es schon einen kleinen Hammer, dass nun die Bilanzierungsregeln von Q3 auf Q4/Jahresergebnis geändert werden - ohne dass dies besser erklärt wird! Das ist eine schlechte Kapitalmarkt-Kommunikation. Ich kann nicht anders als zu vermuten, dass hier die guten Ergebnisse nicht zu laut in die Welt gerufen werden sollen. In die gleiche Richtung geht, dass man ja eigentlich schon wieder, zum dritten Mal hinterheinander ein Rekord-Ergebnis hingelegt hat - nur um dann in der PM lapidar mitzuteilen "Überzeugendes Geschäftsjahr 2023"! Die Tiefstapelei hatte ich bereits früher moniert. Man müsste es ja nicht gleich übertreiben, aber etwas feiern könnte man ein Rekordjahr schon!

Bei der Sache mit dem neuen Lager und den Investitionen bin ich ganz Deiner Meinung - darauf kann man sich freuen.

Obwohl es am Ende vielleicht gar nicht so viel ausmacht. In der GuV '22 sind zwar 1,5 Mio Zinszahlungen ('21: 1,06Mio) aufgeführt, aber die sind keinesfalls komplett TeamFaktor zuzurechnen. In der Kapitalflussrechnung sind -733tsd Zinszahlungen/-erträge ('21: nur -53tsd) aufgeführt (was wohl der tatsächliche Wert für TeamFaktor ist) - das kommt dann dem Korrekturbetrag des EBIT'22 (s. unten) von 652tsd schon näher - ich würde mal eher in Richtung 1-1,2 Mio für diesen Posten in 2023 rechnen.

Hier mal die Zahlen zusammengetragen:

in T€ 2023 2022 in % 2022alt Pro-forma 2023

Konzern

Umsatzerlöse 688.339 894.519 -23,0 894.519

EBIT* 18.852 18.813 0,2 19.465 19.504 bis 19.850-20.050

Ergebnis vor Steuern (EBT) 19.424 18.804 3,3 18.804

Ertragsteuern -6.840 -6.392 7,0 -6.392

Ergebnis nach Ertragsteuern 12.584 12.412 1,4 12.412

Ergebnis je Aktie (unverwässert) in € 3,93 3,87 1,4 3,87

Dividende in €

(Vorschlag für 2023) 1,00 0,80 25,0 0,80

Ich finde es schon einen kleinen Hammer, dass nun die Bilanzierungsregeln von Q3 auf Q4/Jahresergebnis geändert werden - ohne dass dies besser erklärt wird! Das ist eine schlechte Kapitalmarkt-Kommunikation. Ich kann nicht anders als zu vermuten, dass hier die guten Ergebnisse nicht zu laut in die Welt gerufen werden sollen. In die gleiche Richtung geht, dass man ja eigentlich schon wieder, zum dritten Mal hinterheinander ein Rekord-Ergebnis hingelegt hat - nur um dann in der PM lapidar mitzuteilen "Überzeugendes Geschäftsjahr 2023"! Die Tiefstapelei hatte ich bereits früher moniert. Man müsste es ja nicht gleich übertreiben, aber etwas feiern könnte man ein Rekordjahr schon!

Bei der Sache mit dem neuen Lager und den Investitionen bin ich ganz Deiner Meinung - darauf kann man sich freuen.

Im Nordwesten nichts neues... und das in DIESEM Umfeld. Was passiert, wenn die Konfunktur wieder anzieht?! Aktie ist und bleibt wohl leider zu billig.

Hajo

Hajo

Kennt ihr den Kommentar schon

https://augustusville.substack.com/p/nordwest-handel-ag

https://augustusville.substack.com/p/nordwest-handel-ag

Antwort auf Beitrag Nr.: 75.479.742 von fishandchips am 19.03.24 13:36:14

Kann es sein, dass Du einen Effekt übersehen hast?

Es fällt nicht groß auf, hat aber großes Gewicht. Das Sternchen hinter dem Ebit in der PM. Erstmals sind die Zinsaufwendungen des Factorings anders verbucht worden und fallen nun bereits ins Ebit. Es sollte sich dabei um einen niedrigen siebenstelligen Betrag handeln (1-2 Mio nach meiner Einschätzung). das hat folgenden Effekt:

Das Ebit wirkt im Vergleich zum 9-Monats-Ebit niedrig, wäre aber um diese 1-2 Mio buchhalterischen Effekt anzupassen. Umgewandelt auf das bisherige Bilanzmodell kommt man also auf über 20 Mio Ebit in 2023, das ist ganz wichtig für den Quartalsvergleich und dürfte auch Deine leichte Unzufriedenheit mit dem Ebit erheblich abmildern können, oder?

In Sachen außergewöhnliche Kosten in 2024 würde ich sagen "abwarten und Tee trinken". Erstens sind mögliche Verschiebungen beider Projekte (Lager und S4H) bereits angedeutet und fanden auch in der Vergangenheit bereits statt. Zweitens - und viel wichtiger - ist vor allem das Lagerprojekt eine mehr als lohnende Investition für die Folgejahre. Von dort können automatisiert, also zu niedrigen Kosten, größere Stückzahlen abgewickelt werden. Sollten diese Kosten durch eien Lager-Fertigstellung in 2024 kommen, wäre das ein echter Grund zur Freude, denn es würde bedeuten, dass das Lager in Betrieb gegangen ist und die Gewinne von nun an umso höher ausfallen.

Starke Zahlen - Bilanzeffekt beachten und richtig interpretieren

Zitat von fishandchips: Nach einem ersten Überflug der Ergebnisse kann man zufrieden sein - wenngleich ich etwas mehr (7% mehr >19 Mio EBIT) erwartet hatte. Muss man im GB dann schauen woran das liegt.

...

Der Ausblick 2024 macht einem den Neueinsteig natürlich nicht gerade schmackhaft, wenngleich die PM dies gut erklärt (und die Unterbewertung kaum ein Deut anders wird). Da wird mancher vielleicht eher mal bis 2025 abwarten. Andererseits bedeutet die Prognose von 16,6 Mio EBIT immer noch ein EPS von ~3,3 €, was immer noch das drittbeste Jahresergebnis überhaupt wäre (mit KGV unterirdisch 6,5).

Kann es sein, dass Du einen Effekt übersehen hast?

Es fällt nicht groß auf, hat aber großes Gewicht. Das Sternchen hinter dem Ebit in der PM. Erstmals sind die Zinsaufwendungen des Factorings anders verbucht worden und fallen nun bereits ins Ebit. Es sollte sich dabei um einen niedrigen siebenstelligen Betrag handeln (1-2 Mio nach meiner Einschätzung). das hat folgenden Effekt:

Das Ebit wirkt im Vergleich zum 9-Monats-Ebit niedrig, wäre aber um diese 1-2 Mio buchhalterischen Effekt anzupassen. Umgewandelt auf das bisherige Bilanzmodell kommt man also auf über 20 Mio Ebit in 2023, das ist ganz wichtig für den Quartalsvergleich und dürfte auch Deine leichte Unzufriedenheit mit dem Ebit erheblich abmildern können, oder?

In Sachen außergewöhnliche Kosten in 2024 würde ich sagen "abwarten und Tee trinken". Erstens sind mögliche Verschiebungen beider Projekte (Lager und S4H) bereits angedeutet und fanden auch in der Vergangenheit bereits statt. Zweitens - und viel wichtiger - ist vor allem das Lagerprojekt eine mehr als lohnende Investition für die Folgejahre. Von dort können automatisiert, also zu niedrigen Kosten, größere Stückzahlen abgewickelt werden. Sollten diese Kosten durch eien Lager-Fertigstellung in 2024 kommen, wäre das ein echter Grund zur Freude, denn es würde bedeuten, dass das Lager in Betrieb gegangen ist und die Gewinne von nun an umso höher ausfallen.

Prognose am oberen Rand mit Punktlandung erfüllt.

Nach einem ersten Überflug der Ergebnisse kann man zufrieden sein - wenngleich ich etwas mehr (7% mehr >19 Mio EBIT) erwartet hatte. Muss man im GB dann schauen woran das liegt.

Der Anstieg der Divi ist das mindeste. Aktuelle Div-Rend: 4,63 %

Rückgang der Fachhandelspartner um 10 Stk in Q4/23 lässt sich wohl auf die schlechte Wirtschaftlage allgemein (Insolvenzen?) erklären.

Der Ausblick 2024 macht einem den Neueinsteig natürlich nicht gerade schmackhaft, wenngleich die PM dies gut erklärt (und die Unterbewertung kaum ein Deut anders wird). Da wird mancher vielleicht eher mal bis 2025 abwarten. Andererseits bedeutet die Prognose von 16,6 Mio EBIT immer noch ein EPS von ~3,3 €, was immer noch das drittbeste Jahresergebnis überhaupt wäre (mit KGV unterirdisch 6,5).

Nach einem ersten Überflug der Ergebnisse kann man zufrieden sein - wenngleich ich etwas mehr (7% mehr >19 Mio EBIT) erwartet hatte. Muss man im GB dann schauen woran das liegt.

Der Anstieg der Divi ist das mindeste. Aktuelle Div-Rend: 4,63 %

Rückgang der Fachhandelspartner um 10 Stk in Q4/23 lässt sich wohl auf die schlechte Wirtschaftlage allgemein (Insolvenzen?) erklären.

Der Ausblick 2024 macht einem den Neueinsteig natürlich nicht gerade schmackhaft, wenngleich die PM dies gut erklärt (und die Unterbewertung kaum ein Deut anders wird). Da wird mancher vielleicht eher mal bis 2025 abwarten. Andererseits bedeutet die Prognose von 16,6 Mio EBIT immer noch ein EPS von ~3,3 €, was immer noch das drittbeste Jahresergebnis überhaupt wäre (mit KGV unterirdisch 6,5).

Antwort auf Beitrag Nr.: 75.479.469 von Kampfkater1969 am 19.03.24 13:01:51Ergebnis je Aktie = 3,93 €

Da wäre alles an Dividende unter 1 € pervers.....selbst 2 € wären normal.......rät ja auch Aktionäsrschützer, wenn nicht massive Investitionen kommen

Und Kenner dieser Aktie wissen...früher gab es viel mehr....

Da wäre alles an Dividende unter 1 € pervers.....selbst 2 € wären normal.......rät ja auch Aktionäsrschützer, wenn nicht massive Investitionen kommen

Und Kenner dieser Aktie wissen...früher gab es viel mehr....

Meldung von soeben...zu Geschäftsjahr 2023 und Dividende....

Quelle:

https://www.eqs-news.com/de/news/corporate/nordwest-konzern-…

Meine Würdigung:

Passt.....wirtschaftliches Umfeld ja hart.....in der Branche sowieso.....und 1 € Dividende....schnurrrrrrrrrrrrrrr.....satte Erhöhung um 25%

Quelle:

https://www.eqs-news.com/de/news/corporate/nordwest-konzern-…

Meine Würdigung:

Passt.....wirtschaftliches Umfeld ja hart.....in der Branche sowieso.....und 1 € Dividende....schnurrrrrrrrrrrrrrr.....satte Erhöhung um 25%

Laut Finanzkalender kommen die Zahlen für '23 am 19. März.

Bin gespannt, ob meine "kühne" Prognose mit >19 Mio EBIT zutrifft.

Bin gespannt, ob meine "kühne" Prognose mit >19 Mio EBIT zutrifft.

Update zu 2023

Hallo zusammen,hier kommt das Update für 2023:

https://www.boerse.de/nachrichten/EQS-News-Neue-Bestmarke-im…

daraus: Die Entwicklung im Lagergeschäft mit 245,7 Mio. EUR (+5,0% ggü. dem Vorjahr)

und es gibt 15 mehr Fachhandelspartner.

VG

Christian

Lebhafte Umsätze gestern und heute.

Offensichtlich will jemand zum Jahresende noch Qualität im Depot bunkern 👍

Offensichtlich will jemand zum Jahresende noch Qualität im Depot bunkern 👍

Nur die langfristigen Schulden dürften Zinsen kosten - diese langfristigen Schulden sind nur 17 Mio. zum 30.09.2023 bei 104,6 Mio. Eigenkapital !!

Das Finanzergebnis ist zum 30.09.2023 mit 0,4 Mio. sogar positiv !!

Also kein Problem, sehr starke Bilanz

Das Finanzergebnis ist zum 30.09.2023 mit 0,4 Mio. sogar positiv !!

Also kein Problem, sehr starke Bilanz

Kontinuität im Vorstand

https://www.wallstreet-online.de/nachricht/17623417-eqs-news…

Antwort auf Beitrag Nr.: 74.940.655 von druidej am 10.12.23 12:11:57

NWX handelt Dinge; es wäre viel zu teuer dafür Eigenkapital aufzuwenden, dass man kurzfristig Dinge einkauft, die man in Kürze wieder verkauft. Es gibt nur wenige langfristige Produktionsmittel, die mit EK hinterlegt sein sollten.

Die EK-Quote bewegt sich seit Jahren in den gleichen Regionen.

Außerdem sieht das Geschäftsmodell vor, dass viele der Dienstleistungen zum Selbstkostenpreis angeboten werden, d.h. die Kosten (z.B. kurzfr. Schulden) werden an die Kunden weitergegeben. Dadurch wird eine hohe Kundenbindung erreicht, weil niemand auf die vielen Vorteile verzichten will. Geld verdient eigentlich nur eine Sparte (einfach im Forum etwas zurückschauen, das war schon mehrmals Thema) - das Ganze gleicht dem Amazon-Prinzip, da verdient eigentlich auch nur eine Sparte (Cloud) die Kohle.

Könnte eine neue Forums-Überschrift werden: "NWX - AMAZON des Produktionszwischenhandels" ?

NWX ist ein Handelsunternehmen - Verschuldung ist wenig relevant

Bitte beschäftige Dich nochmal mit dem Geschäftsmodell.NWX handelt Dinge; es wäre viel zu teuer dafür Eigenkapital aufzuwenden, dass man kurzfristig Dinge einkauft, die man in Kürze wieder verkauft. Es gibt nur wenige langfristige Produktionsmittel, die mit EK hinterlegt sein sollten.

Die EK-Quote bewegt sich seit Jahren in den gleichen Regionen.

Außerdem sieht das Geschäftsmodell vor, dass viele der Dienstleistungen zum Selbstkostenpreis angeboten werden, d.h. die Kosten (z.B. kurzfr. Schulden) werden an die Kunden weitergegeben. Dadurch wird eine hohe Kundenbindung erreicht, weil niemand auf die vielen Vorteile verzichten will. Geld verdient eigentlich nur eine Sparte (einfach im Forum etwas zurückschauen, das war schon mehrmals Thema) - das Ganze gleicht dem Amazon-Prinzip, da verdient eigentlich auch nur eine Sparte (Cloud) die Kohle.

Könnte eine neue Forums-Überschrift werden: "NWX - AMAZON des Produktionszwischenhandels" ?

Klare Unterbewertung. Sie könnten die Dividende erhöhen, andererseits ist mir die Fremdverschuldung mit 71% zu hoch und sie sollten sie in Hochzinszeiten reduzieren.

Schon beeindruckend- insbesondere der stetige Aufwärtstrend beim Jahresüberschuss, wenn man von 2020 absieht.

Bei dem Kursverlauf gilt Kostolany analog:

Zwar ist der Hund 🐕 stehengeblieben und das Herrchen geht stetig weiter.

Aber irgendwann ist auch die „Flexileine“ ganz ausgefahren und er muss nachkommen……

Bei dem Kursverlauf gilt Kostolany analog:

Zwar ist der Hund 🐕 stehengeblieben und das Herrchen geht stetig weiter.

Aber irgendwann ist auch die „Flexileine“ ganz ausgefahren und er muss nachkommen……

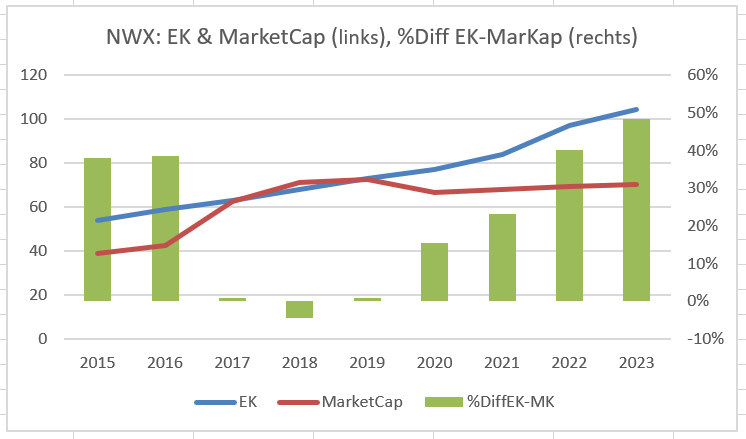

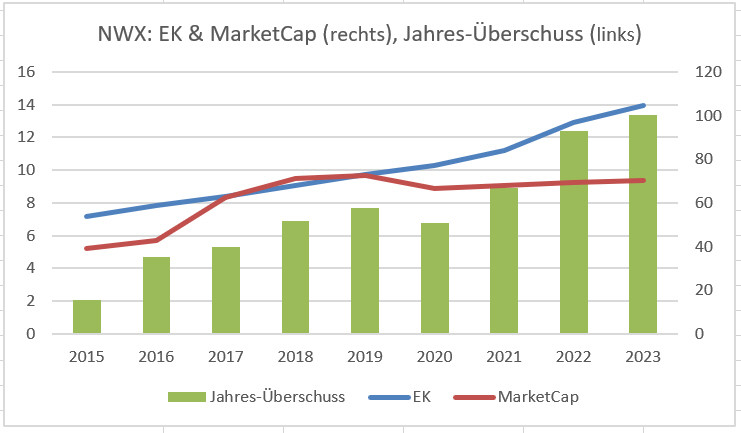

Zahlen gewälzt und etwas aufbereitet

Habe gestern ein bisschen an Zahlen und Diagrammen rumgespielt und dabei sind diese Dinge über NWX rausgekommen - enjoy!

Abb.1: MarketCap und Eigenkapital sowie %-uale Differenz zwischen diesen beiden über die letzten 8 Jahre.

Abb.2: MarketCap und Eigenkapital sowie der Jahres-Überschuss über die letzten 8 Jahre.

Dann noch folgende Zahlen zum Wachstum/Jahr der letzten 8 Jahre (wenn nicht anders genannt, dann sind für 2023 die 9-Monatszahlen eingetragen):

Umsatz ('15-'22) 12,77%

Op Erg. ('15-'22) 23,88%

EPS (Schätzung '23: 4,2€) 25,79%

EK 8,62%

Fachhandelspartner 4,10%

MarketCap 7,65%

Q3

Bericht ist da: https://investor-relations.nordwest.com/websites/nordwest/Ge…Wie zu erwarten geht das gute Geschäft weiter:

- Umsätze insbes. im Stahl und Bau rückläufig

- Handwerk & Industrie weiterhin positiv, insbes. das Lagergeschäft

- kleines "jedoch" ggb. Q3-22 kein weiteres Wachstum mehr, insbes. wg. Zurückhaltung am Bau (sollte mM aber temporär sein, irgendwann muss auch mal wieder gebaut und ausgebessert werden)

- EBIT bei Rekord 14,9 Mio (Q3-22 13 Mio; +14%)

- EPS bei Rekord 3,14 € (Q3-22 2,66 €; +18%)

- Prognose soll am oberen Rand erfüllt werden: EBIT von 17,3 +- 0,8 Mio (oberer Rand: 18,1 Mio)

=> meine Meinung zur Prognose: deutlich zu tief gestapelt. Wie hier nicht ein EBIT über 19 Mio rauskommen soll, ist mir ein Rätsel. Man könnte sich ja auch mal zu einer Prognoseanhebung hinreissen lassen. Meine Vermutung: das EBIT wird die 20 Mio erstmals knacken.

=> EPS: dass mind. das Ergebnis des Vorjahres erreicht wird, ist auch ziemlich klar. Und man kann sich nicht vorstellen, dass da keine 4 vorm Komma steht.

=> Unterbewertung wird immer krasser: bei akt. Marktkap. von 69 Mio ein EBIT-Multipel von <3,5 und ein KGV von <5,5

Wenn's billig ist, sollte man kaufen. Habe heute nochmals um 11% aufgestockt -> Irre: zum günstigeren Kurs als mein Ersteinstieg im April 2019!!

Antwort auf Beitrag Nr.: 74.787.527 von SAFE1 am 11.11.23 13:15:16

Bilanziert wird es bei NW aber trotzdem werden. Vorteil der Lösung ist, dass man sich nicht selbst um die Liquidität kümmern muss.

Zitat von SAFE1: Nein, aber das Grundstück und Halle finanziert ein Investor und vermietet an NW.

NW finanziert nur m.E. das „ Innenleben“ ….

Bilanziert wird es bei NW aber trotzdem werden. Vorteil der Lösung ist, dass man sich nicht selbst um die Liquidität kümmern muss.

Nein, aber das Grundstück und Halle finanziert ein Investor und vermietet an NW.

NW finanziert nur m.E. das „ Innenleben“ ….

NW finanziert nur m.E. das „ Innenleben“ ….

imperatom

weisst du wieviel das neue Zentrallager in Alsfeld kosten wird, und wie es mit der Finanzierung aussieht? Astedis-Gründung

Nordwest gründet den europäischen Einkaufsverbund Astedis:https://www.home-of-steel.de/news/stahleinkaufer-grunden-eur…

Damit haben sie nun einen bedeutenden Wettbewerbsvorteil gegenüber den wenigen Wettbewerbern, der es den an Nordwest angeschlossenen Handelsparntnern ermöglichen wird, Preisvorteile im Stahlhandel zu genießen. Zwar macht Nordwest mit dem Stahlhandel keine Margen (Stahl wird quasi nur weitergereicht), wird somit sein Fundament zum Verkauf weiterer Produkte aber deutlich stärken können. Denn wer künftig nicht bei Nordwest seinen Stahl kauft, dürfte einen Wettbewerbsnachteil haben...

EQS-News: Verhaltener Start in das Geschäftsjahr 2024 – rückläufiges Geschäftsvolumen per 31.03.2024 15.04.24 · EQS Group AG · NORDWEST Handel |

19.03.24 · wO Newsflash · NORDWEST Handel |

19.03.24 · EQS Group AG · NORDWEST Handel |

15.01.24 · EQS Group AG · NORDWEST Handel |

11.12.23 · EQS Group AG · NORDWEST Handel |

13.10.23 · EQS Group AG · NORDWEST Handel |

14.07.23 · wO Newsflash · NORDWEST Handel |

14.07.23 · EQS Group AG · NORDWEST Handel |

14.06.23 · EQS Group AG · NORDWEST Handel |

10.05.23 · EQS Group AG · NORDWEST Handel |