Softing jetzt im Langfrist Depot von Performaxx!!! - 500 Beiträge pro Seite (Seite 3)

eröffnet am 07.09.05 21:51:44 von

neuester Beitrag 29.03.24 11:05:53 von

neuester Beitrag 29.03.24 11:05:53 von

Beiträge: 1.773

ID: 1.005.377

ID: 1.005.377

Aufrufe heute: 1

Gesamt: 214.298

Gesamt: 214.298

Aktive User: 0

ISIN: DE0005178008 · WKN: 517800 · Symbol: SYT

5,3500

EUR

-0,93 %

-0,0500 EUR

Letzter Kurs 16:36:48 Tradegate

Neuigkeiten

15.12.23 · 4investors |

15.12.23 · wO Newsflash |

15.12.23 · EQS Group AG |

15.12.23 · wO Newsflash |

Werte aus der Branche Elektrogeräte

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1.184,20 | +19,97 | |

| 0,8130 | +13,39 | |

| 110,43 | +11,79 | |

| 968,50 | +11,32 | |

| 0,8000 | +11,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,610 | -11,88 | |

| 7,5400 | -12,02 | |

| 1,9503 | -17,71 | |

| 15,950 | -18,04 | |

| 2,0000 | -47,37 |

Softing - Kursziel erreicht

von Bastian Galuschka

Mittwoch 12.06.2013, 14:19 Uhr

Download

- +

Softing AG - WKN: 517800 - ISIN: DE0005178008

Börse: Xetra in Euro / Kursstand: 9,60 Euro

Das Ende März an dieser Stelle präsentierte Handelsszenario für die Softing-Aktie ist aufgegangen. Der Nebenwert brach über den Buytrigger bei 8,14 Euro aus und erreicht in dieser Woche das bei 9,60 Euro veranschlagte Kursziel. Zumindest einen Teil der Gewinne sollten Anleger daher einstreichen. Nach einer Feinjustierung kann die Aktie durchaus noch etwas höher gehen. Die obere Trendkanalbegrenzung befindet sich aktuell bei rund 10,30 Euro. Hier wird die Luft allerdings dünn und eine Konsolidierung wahrscheinlich. Solange das Ausbruchslevel bei 8,14 Euro gehalten wird, bleibt das Chartbild bullish.

Trendfolger können den Stopp für die Restposition unter das Tief bei 7,18 Euro nachziehen. Erst ein Fall unter diese Marke würde den langfristigen Aufwärtstrend beenden.

http://www.godmode-trader.de/nachricht/Softing-Kursziel-erre…

von Bastian Galuschka

Mittwoch 12.06.2013, 14:19 Uhr

Download

- +

Softing AG - WKN: 517800 - ISIN: DE0005178008

Börse: Xetra in Euro / Kursstand: 9,60 Euro

Das Ende März an dieser Stelle präsentierte Handelsszenario für die Softing-Aktie ist aufgegangen. Der Nebenwert brach über den Buytrigger bei 8,14 Euro aus und erreicht in dieser Woche das bei 9,60 Euro veranschlagte Kursziel. Zumindest einen Teil der Gewinne sollten Anleger daher einstreichen. Nach einer Feinjustierung kann die Aktie durchaus noch etwas höher gehen. Die obere Trendkanalbegrenzung befindet sich aktuell bei rund 10,30 Euro. Hier wird die Luft allerdings dünn und eine Konsolidierung wahrscheinlich. Solange das Ausbruchslevel bei 8,14 Euro gehalten wird, bleibt das Chartbild bullish.

Trendfolger können den Stopp für die Restposition unter das Tief bei 7,18 Euro nachziehen. Erst ein Fall unter diese Marke würde den langfristigen Aufwärtstrend beenden.

http://www.godmode-trader.de/nachricht/Softing-Kursziel-erre…

Es ist so ruhig hier, nur stille Genießer :-)

Antwort auf Beitrag Nr.: 44.937.595 von gold_hamster am 27.06.13 17:27:59liegt sicherlich daran, dass bei ariva eh die Diskussion stattfindet.

Antwort auf Beitrag Nr.: 44.937.595 von gold_hamster am 27.06.13 17:27:59 letzter ruck - hinweg damit!

letzter ruck - hinweg damit!

letzter ruck - hinweg damit!

10,00 EUR

Trading Spotlight

...und ich habe bei 9,60 verkauft

schon erstaunlich ...

schon erstaunlich ...

und sie läuft und läuft ich könnte mich in den allerwertesten beißen

ich könnte mich in den allerwertesten beißen

Ich habe auch bei 8,8 zu früh verkauft, bin dann aber bei 9,5 wieder rein und jetzt stehen wir schon bei 11!

Nicht ärgern , sondern wieder auf der Welle reiten, der Weg nach oben ist weiterhin offen!

Nicht ärgern , sondern wieder auf der Welle reiten, der Weg nach oben ist weiterhin offen!

Antwort auf Beitrag Nr.: 44.987.983 von Raymond_James am 05.07.13 09:35:35mich verwundern deine automatische erstellten Chartbilde immer wieder, weil oft so unsinnig, dass es einem fast die Sprache verschlägt.

Ich wieß, du verlinkst nur, aber ein Aufwärtstrend setzt nunmal nicht an einer oberen begrenzung an. Dann soll man halt diese Linie ziehen, aber sie nicht Aufwärtstrend nennen.

Abgesehen davon ist sie nicht sonderlich genau.

Ich wieß, du verlinkst nur, aber ein Aufwärtstrend setzt nunmal nicht an einer oberen begrenzung an. Dann soll man halt diese Linie ziehen, aber sie nicht Aufwärtstrend nennen.

Abgesehen davon ist sie nicht sonderlich genau.

Lt.Euro am Sonntag soll Softing angeblich nächste Woche q2 Zahlen bringen, Gewinn soll dabei sehr viel stärker gestiegen sein als der Umsatz !

Aktionär schreibt ähnliches in seiner neuen Ausgabe !

KZ 15 rückt näher!

Aktionär schreibt ähnliches in seiner neuen Ausgabe !

KZ 15 rückt näher!

Antwort auf Beitrag Nr.: 45.040.365 von Hottrading am 13.07.13 21:37:18jetzt schon Q2-Zahlen? Einen Monat vor dem im Finanzkalender von Softing genannten Termin (14.08)? Das halte ich für unrealistisch. Ich könnte mir eher vorstellen, dass sie eine Anhebung der Jahresprognose verkünden werden. Doch selbst in diesem Fall sehe ich kurzfristig wenig Spielraum für eine abermalige Verschärfung der Aufwärtsbewegung. Denn bereits jetzt sind schon einige Vorschusslorbeeren in den Kurs eingepreist. Wie seht ihr das?

MeisterLou

MeisterLou

Antwort auf Beitrag Nr.: 45.046.645 von MeisterLou am 15.07.13 14:25:56Naja, Finanzkalender benennt die endgültigen Zahlen und Bericht.

Könnte mir vorstellen, daß wenn die Zahlen sehr gut ausfallen sollten, man auf Grund des starken Kursanstiegs in jüngster Zeit, nicht in den Verdacht von nach außen gedrungene Insiderkenntnisse kommen möchte und so den geamten Markt informiert.

Zeitpunkt ist sehr früh, allerdings sind die Gazetten hier meist richtig gelegen mit Ihren Infos. Glaube daher schon, daß hier was kommt.

Könnte mir vorstellen, daß wenn die Zahlen sehr gut ausfallen sollten, man auf Grund des starken Kursanstiegs in jüngster Zeit, nicht in den Verdacht von nach außen gedrungene Insiderkenntnisse kommen möchte und so den geamten Markt informiert.

Zeitpunkt ist sehr früh, allerdings sind die Gazetten hier meist richtig gelegen mit Ihren Infos. Glaube daher schon, daß hier was kommt.

Antwort auf Beitrag Nr.: 45.046.695 von allavista am 15.07.13 14:36:28Könnte mir vorstellen, daß wenn die Zahlen sehr gut ausfallen sollten, man auf Grund des starken Kursanstiegs in jüngster Zeit, nicht in den Verdacht von nach außen gedrungene Insiderkenntnisse kommen möchte und so den geamten Markt informiert.

Durch eine vorzeitige Veröffentlichung der Q2-Zahlen würde der Verdacht aber eher genährt als zerstreut werden. Denn die unmittelbare Abfolge von starkem Kursanstieg und Veröffentlichung würde die Verdrehung von Ursache und Wirkung doch geradezu greifbar machen. Wollte man den Verdacht zerstreuen, wäre es sinnvoller, Gras über die Sache wachsen zu lassen, also den Termin möglichst lange rauszuschieben.

Durch eine vorzeitige Veröffentlichung der Q2-Zahlen würde der Verdacht aber eher genährt als zerstreut werden. Denn die unmittelbare Abfolge von starkem Kursanstieg und Veröffentlichung würde die Verdrehung von Ursache und Wirkung doch geradezu greifbar machen. Wollte man den Verdacht zerstreuen, wäre es sinnvoller, Gras über die Sache wachsen zu lassen, also den Termin möglichst lange rauszuschieben.

Antwort auf Beitrag Nr.: 45.047.291 von MeisterLou am 15.07.13 15:45:59Es wäre im Sinne des Aktionärs, je früher desto besser.

Schaun wir mal...

Schaun wir mal...

Zitat von Hottrading: Lt.Euro am Sonntag soll Softing angeblich nächste Woche q2 Zahlen bringen, Gewinn soll dabei sehr viel stärker gestiegen sein als der Umsatz !

Aktionär schreibt ähnliches in seiner neuen Ausgabe !

KZ 15 rückt näher!

Dürfte auch der Grund sein , warum der

Kurs so stark ansteigt / angestiegen ist .

Aber eigentlich war das anhand der Q1-Zahlen

durch Auftragseingang und EBIT-Marge ja

längst vorhersehbar .

Was mich nur - wieder einmal - wundert

ist die Tatsache , dass DerAktionär und

EaS das schonwieder im Voraus wissen ...

( meine persönliche Meinung )

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

OK; DANN ANDERS:

Die Gerüchteküche war mal wieder richtig informiert:

http://www.comdirect.de/inf/aktien/detail/news_detail.html?I…

Gegen die Plaudertasche im Unternehmen sollte der Vorstand etwas unternehmen.

Die Gerüchteküche war mal wieder richtig informiert:

http://www.comdirect.de/inf/aktien/detail/news_detail.html?I…

Gegen die Plaudertasche im Unternehmen sollte der Vorstand etwas unternehmen.

Zitat von debull: OK; DANN ANDERS:

Die Gerüchteküche war mal wieder richtig informiert:

http://www.comdirect.de/inf/aktien/detail/news_detail.html?I…

Gegen die Plaudertasche im Unternehmen sollte der Vorstand etwas unternehmen.

Muss Dir grundsätzlich zustimmen ...

Nur kann man als pfiffiger Anleger

davon durchaus auch profitieren , in

dem man sich frühzeitig positionieren

kann ...

Dennoch sollte ein Vorstand bzw. die

IR sich weniger um Blättchen wie den

Aktionär kümmern als vielmehr um das

operative Geschäft respektive die

Kommunikation über Quartalsbericht ...

( meine persönliche Meinung )

Die Freunde über die guten Q2-Zahlen wird jäh getrübt. Wenn ich den Bericht richtig interpretiere, dann wurden in Q2 ca. 193.000 eigene Aktien für ca. 6,80 EUR verkauft. Der Börsenkurs war in Q2 stets deutlich höher. Dr. Trier selbst hatte die Unterbewertung der Aktie stets propagiert. Was um Himmels Willen war denn das für eine schwachsinnige Aktion?

Antwort auf Beitrag Nr.: 17.822.006 von deutschlandfunk am 07.09.05 22:31:21Softing rechtfertigt von den Fundamentaldaten ohne jegliche Probleme Kurse von über 5 €. Ich bin überzeugt davon, daß wir dieses Kursziel in den nächsten 6 Monaten erreicht haben.

Wenn Du das wirklich glaubst, hättest Du nicht einsteigen sollen.

Wenn Du das wirklich glaubst, hättest Du nicht einsteigen sollen.

Antwort auf Beitrag Nr.: 45.253.427 von debull am 14.08.13 23:35:46Was hast Du denn da ausgegraben?

8 Jahre her.

8 Jahre her.

@Beiträge #1022 und #1023

Sehr konstruktive Postings zur Veröffentlichung der Q2-Zahlen und vor allem sehr passend zu meinem vorausgehenden Beitrag!

Sehr konstruktive Postings zur Veröffentlichung der Q2-Zahlen und vor allem sehr passend zu meinem vorausgehenden Beitrag!

Antwort auf Beitrag Nr.: 45.258.907 von Syrtakihans am 15.08.13 16:46:00Die eigentlich Diskussion der Aktie findet auf ariva statt.

Zitat von Katjuschov: Die eigentlich Diskussion der Aktie findet auf ariva statt.

Aber ohne mich.

Übrigens sei noch mal darauf hingewiesen, dass die Softing AG m.E. selber nach §26 WpHG Abs. 1 Satz 2 verpflichtet gewesen wäre, den Verkauf der ca. 193.000 eigenen Aktien zu publizieren, dieses aber versäumt hat.

Des Weiteren ist die CF-Rechnung im Q2-Bericht fehlerhaft, da dort der Posten 'Verkauf von eigenen Anteilen' fehlt, während aus dem Saldo 'Aus der Finanzierungstätigkeit erzielte Zahlungsmittel' aber hervorgeht, dass 1.317 T. EUR aus dem Verkauf eigener Anteile erzielt worden sein müssen. Dieser Betrag findet sich übrigens exakt in der Eigenkapitalveränderungsrechnung wieder.

Die Aktion ist extrem ärgerlich. Während in 2012 ein Großteil des operativen Zugewinns in die Taschen der Vorstände floss und somit nicht bei den Aktionären ankam, haben wir im lfd. GJ eine ähnliche Situation, da die Aktionäre durch zu billig verkaufte eigene Aktien geschädigt wurden. Während Dr. Trier in Interviews Kurse von über 10 EUR als fair bezeichnete, verkaufte er Aktien der Gesellschaft für ca. 6,80 EUR.

Die variablen Gehaltsbestandteile dürften meiner Meinung nach dieses Jahr für ein ähnlich hohes Vorstandsgehalt sorgen. Wenn man die beiden Faktoren Aktienverkauf und hohes Gehalt als Schaden ansieht, dann fällt er dieses Jahr imho noch deutlicher aus. Wobei letztes Jahr könnte man noch die Kapitalerhöhung als Schaden ansehen. Würde die Kapitalerhöhung erst jetzt, bzw. erst bei konkreten Übernahmeverhandlungen, welche kurz vor dem Abschluß stehen, vorgenommen werden, wäre die Gewinnverwässerung durch neue Aktien nur halb so groß.

Zitat von RCZ: Die variablen Gehaltsbestandteile dürften meiner Meinung nach dieses Jahr für ein ähnlich hohes Vorstandsgehalt sorgen.

Ja, dem Vernehmen nach, steht die Vergütung an der Deckelung, so dass dieses Jahr der operative Zugewinn bis zu den Aktionären durchschlägt, wie man schön an den Zahlen Q1 und Q2 sieht.

Schade ist auch, dass durch die verkauften eigenen Aktien eine Verwässerung beim EPS eintritt, so dass deren Schätzungen zurück genommen werden müssen (ausstehende Aktien bisher 6.134.910, jetzt ca. 6.328.000).

Zum letzten GJ hat der AR ja eine fette Quittung auf der HV erhalten (Dr. Schiessl nur 83% Entlastung). Man müsste für 2013 jetzt einmal überlegen, wie man sich hinsichtlich der Entlastung des Vorstands verhält, dem zwar eine überzogene Vergütung nicht zur Last gelegt werden kann, aber ein Verkauf eigener Aktien unter Wert.

Softing AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Softing AG

06.09.2013 15:16

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die Softing AG, Haar, Deutschland, teilt gemäß § 26 Abs. 1 Satz 2 WpHG mit, dass ihr Anteil an eigenen Aktien am 12.04.2013 die Schwelle von 3% der Stimmrechte unterschritten hat und an diesem Tag 1,77% (das entspricht 114352 Stimmrechten) betragen hat.

06.09.2013 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Softing AG

06.09.2013 15:16

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die Softing AG, Haar, Deutschland, teilt gemäß § 26 Abs. 1 Satz 2 WpHG mit, dass ihr Anteil an eigenen Aktien am 12.04.2013 die Schwelle von 3% der Stimmrechte unterschritten hat und an diesem Tag 1,77% (das entspricht 114352 Stimmrechten) betragen hat.

06.09.2013 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

dass ihr Anteil an eigenen Aktien am 12.04.2013 die Schwelle von 3% der Stimmrechte unterschritten hat und an diesem Tag 1,77% (das entspricht 114352 Stimmrechten) betragen hat

Wieso wird das jetzt veröffentlicht, wenn es vom 12.April ist?

Wieso wird das jetzt veröffentlicht, wenn es vom 12.April ist?

Zitat von Syrtakihans:Zitat von Katjuschov: Die eigentlich Diskussion der Aktie findet auf ariva statt.

Aber ohne mich.

Übrigens sei noch mal darauf hingewiesen, dass die Softing AG m.E. selber nach §26 WpHG Abs. 1 Satz 2 verpflichtet gewesen wäre, den Verkauf der ca. 193.000 eigenen Aktien zu publizieren, dieses aber versäumt hat.

Des Weiteren ist die CF-Rechnung im Q2-Bericht fehlerhaft, da dort der Posten 'Verkauf von eigenen Anteilen' fehlt, während aus dem Saldo 'Aus der Finanzierungstätigkeit erzielte Zahlungsmittel' aber hervorgeht, dass 1.317 T. EUR aus dem Verkauf eigener Anteile erzielt worden sein müssen. Dieser Betrag findet sich übrigens exakt in der Eigenkapitalveränderungsrechnung wieder.

Die Aktion ist extrem ärgerlich. Während in 2012 ein Großteil des operativen Zugewinns in die Taschen der Vorstände floss und somit nicht bei den Aktionären ankam, haben wir im lfd. GJ eine ähnliche Situation, da die Aktionäre durch zu billig verkaufte eigene Aktien geschädigt wurden. Während Dr. Trier in Interviews Kurse von über 10 EUR als fair bezeichnete, verkaufte er Aktien der Gesellschaft für ca. 6,80 EUR.

Ist das( s.o.) jetzt, 5 Monate später, die Veröffentlichung des Verkaufs?

Antwort auf Beitrag Nr.: 45.399.203 von binda am 06.09.13 15:37:11japp, das iss'a

Antwort auf Beitrag Nr.: 45.399.253 von fk186 am 06.09.13 15:42:20Nicht ganz zeitnah, würde ich mal behaupten.

Antwort auf Beitrag Nr.: 45.400.727 von Katjuschov am 06.09.13 18:22:39sehe ich auch so...aber Dr. T ist halt ...Dr. T

Ich vermute, dass die nachträgliche Stimmrechtsmitteilung erfolgte, weil Softing von Aktionären angesprochen wurde. Insgesamt muss man leider den Eindruck haben, dass der Verkauf der eigenen Aktien gegenüber den Aktionären vertuscht werden sollte (kein Wort dazu im Q3-Bericht oder anderweitig, Versäumung der Frist zur Stimmrechtsmitteilung, fehlerhafte CF-Rechnung im Q3-Bericht, Anzahl verkaufter Aktien knapp unter der für den Erwerber mitteilungspflichtigen 3%-Schwelle).

Mich würde jetzt einmal interessieren, wer die Aktien zum Vorzugspreis erhalten hat.

Mich würde jetzt einmal interessieren, wer die Aktien zum Vorzugspreis erhalten hat.

Neues 52w hoch, äußerst interessantes Chartbild, hohe Umsätze und irgendjemand kauft im Xetra Orderbuch alles weg was angeboten wird....Meinungen?

Antwort auf Beitrag Nr.: 45.466.183 von fk186 am 17.09.13 17:21:00Vielleicht kommt ja in Bälde die seit ewiger Zeit angekündigte Übernahme.

In der EAS steht auch in der Rubrik Frankfurt Intern, dass auf einer Investorenkonferenz in Hamburg bei der Softing Präsentation 3 mögliche Übernahmen angedeutet wurden.

Ausserdem sollen KZ von 20 EURO unter den Anwesenden rumgereicht worden seien.

15 sehe ich auch in den nächsten 6 Monaten als realistisch an, für 20 muss eine grosse ,für Softing sehr margenreiche Übernahme zu einer Neubewertung führen!

Ausserdem sollen KZ von 20 EURO unter den Anwesenden rumgereicht worden seien.

15 sehe ich auch in den nächsten 6 Monaten als realistisch an, für 20 muss eine grosse ,für Softing sehr margenreiche Übernahme zu einer Neubewertung führen!

Zitat von Hottrading: In der EAS steht auch in der Rubrik Frankfurt Intern, dass auf einer Investorenkonferenz in Hamburg bei der Softing Präsentation 3 mögliche Übernahmen angedeutet wurden.

Ausserdem sollen KZ von 20 EURO unter den Anwesenden rumgereicht worden seien.

15 sehe ich auch in den nächsten 6 Monaten als realistisch an, für 20 muss eine grosse ,für Softing sehr margenreiche Übernahme zu einer Neubewertung führen!

Wobei das im Grunde unlogisch ist, denn ob sich ein Kursziel erhöht, hängt nicht von der Größe und den Margen des Übernahmeziels ab, sondern einzig und allein vom Kaufpreis.

Denn letztlich gibt es durch eine Übernahme nur eine Umplatzierung von Vermögenswerten in Umsatz und Gewinn über mehrere Jahre. Aktuell dürfte Softing etwa 15 Mio Cash haben. Eine weitere KE bringt bei 1 Mio neuer Aktien nochmal 12 Mio €. Da Softing aber fürs laufende Geschäft auch 5 Mio zurückhalten müsste, könnte man etwa 22 Mio € für eine Übernahme aufwenden.

Es geht also erstmal Cash ab und es erhöht sich die Aktienanzahl um knapp 15%. Daher muss man das ins Verhältnis zum neu generierten Umsatz und Gewinn setzen. Wieso sich aus einer Übernahme also gleich 50% höheres Kursziel ergeben soll, ist mir im Grunde völlig schleierhaft. Wenn dem dann wirklich so sein sollte, dann liegt es nur daran, dass die Aktie bisher unterbewertet war, weil man die Vermögenswerte (sprich, den Cashbestand) nicht eingepreist hat.

Es sei am Rande noch mal darauf hingewiesen, dass lt. Q2-Bericht Dr. Trier 395 T. EUR eines Darlehens innerhalb von Q2 zurückgezahlt hat. Offenbar wurden in Q2 größere "Anstrengungen" unternommen, um den Liquiditätsbestand der Gesellschaft zu erhöhen.

Antwort auf Beitrag Nr.: 45.503.541 von Syrtakihans am 23.09.13 19:11:48Und daraus schließt Du?

Antwort auf Beitrag Nr.: 45.595.907 von binda am 09.10.13 16:12:40Vielen Dank für den Beitrag binda!

Trier wird konkreter Thema Übernahmen. (Letztes drittel des Interverviews)

Was ich sehr interessant finde ist die Aussage, dass er vermutlich noch dieses Jahr "zumindest ein Target" abschließen wird.

Rein den Wortlauf interpretiert bedeutet dass, das er bei einem nicht bleiben möchte und gern ein zweites Unternehmen kaufen möchte.

Dies würde zu früheren Aussagen von Trier passen in dem er von zwei Szenarien ausgeht:

a) Ein dciker Fisch im Bereich ~ 40mio. Umsatz

b) zwei kleinere so ca ~ 13 + 17mio. zusammen = ~ 30mio.

D.h. er hat Szenario a) abgeblasen und konzentriert sich voll und ganz auf die zwei kleinen....Finde ich persönlich sehr interessant als Aktionär, da man dies aus dem EK + Cahsflow realisieren kann...

Es bleibt spannend...

Gruß von der Elbe!

Trier wird konkreter Thema Übernahmen. (Letztes drittel des Interverviews)

Was ich sehr interessant finde ist die Aussage, dass er vermutlich noch dieses Jahr "zumindest ein Target" abschließen wird.

Rein den Wortlauf interpretiert bedeutet dass, das er bei einem nicht bleiben möchte und gern ein zweites Unternehmen kaufen möchte.

Dies würde zu früheren Aussagen von Trier passen in dem er von zwei Szenarien ausgeht:

a) Ein dciker Fisch im Bereich ~ 40mio. Umsatz

b) zwei kleinere so ca ~ 13 + 17mio. zusammen = ~ 30mio.

D.h. er hat Szenario a) abgeblasen und konzentriert sich voll und ganz auf die zwei kleinen....Finde ich persönlich sehr interessant als Aktionär, da man dies aus dem EK + Cahsflow realisieren kann...

Es bleibt spannend...

Gruß von der Elbe!

Zitat von fk186: Vielen Dank für den Beitrag binda!

Trier wird konkreter Thema Übernahmen. (Letztes drittel des Interverviews)

Was ich sehr interessant finde ist die Aussage, dass er vermutlich noch dieses Jahr "zumindest ein Target" abschließen wird.

Rein den Wortlauf interpretiert bedeutet dass, das er bei einem nicht bleiben möchte und gern ein zweites Unternehmen kaufen möchte.

Dies würde zu früheren Aussagen von Trier passen in dem er von zwei Szenarien ausgeht:

a) Ein dciker Fisch im Bereich ~ 40mio. Umsatz

b) zwei kleinere so ca ~ 13 + 17mio. zusammen = ~ 30mio.

D.h. er hat Szenario a) abgeblasen und konzentriert sich voll und ganz auf die zwei kleinen....Finde ich persönlich sehr interessant als Aktionär, da man dies aus dem EK + Cahsflow realisieren kann...

Es bleibt spannend...

Gruß von der Elbe!

Bis zum vorletzten Absatz stimm ich dir zu. Trier macht den Eindruck als gäbe es noch dieses Jahr mindestens eine der beiden kleineren Übernahmen. Und diese eine wäre auch durch den Cahsbestand finanzierbar. Zwei kleine oder eine Große wären aber nur mit weiterem Kapital finanzierbar. Ich hoffe doch, Trier entscheidet sich diesmal richtig und kommuniziert vor allem eine mögliche KE vernünftig, nicht wie im März 2012.

Grundsätzlich bin ich aber weiter optimistisch zur Aktie. Wichtig bei der Übernahme ist letztlich der Preis. Wenn man in Q4 noch 15 Mio Umsatz und 1,5 Mio Ebit zukauft und dafür 10-12 Mio € bezahlt, wäre das okay. Mehr als 12 Mio Cash hat man derzeit ja auch nicht frei, auch wenn man wohl 16-17 Mio Cash am Jahresende hätte. Alles was drüber hinaus geht, müsste man fremdfinanzieren oder durch ne KE/Anleihe.

Ich hoffe ja auch wegem dem voraussichtlich sehr starken Cashflow im nächsten Jahr, dass Trier sich selbst bei größeren Übernahmen gegen eine KE entscheidet, denn wenn man von 10 Mio operativem CF in 2014 ausgeht, würde eine KE zu einer wieder unnötigen Verwässerung führen. Dann lieber mal kurz laufende Kredite mit niedrigem Zinssatz.

Trier wird konkreter Thema Übernahmen.

Solche Ankündigungen lässt er jetzt seit zwei Jahren vom Stapel. Genutzt hat es bisher vor allem seinem Konto. MeisterLou

Solche Ankündigungen lässt er jetzt seit zwei Jahren vom Stapel. Genutzt hat es bisher vor allem seinem Konto. MeisterLou

der Tisch der bearishen Chartsignale ist bei Softing gerade reichlich gedeckt: negative Divergenz des RSI, stark abfallender ADX und schließlich noch das Erschöpfungsgap heute. Ich denke, eine technische Korrektur steht unmittelbar bevor. MeisterLou

Antwort auf Beitrag Nr.: 45.668.489 von MeisterLou am 22.10.13 00:17:30stetig aber zügig nach oben. ich glaubs einfach net

Zitat von MeisterLou: der Tisch der bearishen Chartsignale ist bei Softing gerade reichlich gedeckt: negative Divergenz des RSI, stark abfallender ADX und schließlich noch das Erschöpfungsgap heute. Ich denke, eine technische Korrektur steht unmittelbar bevor. MeisterLou

Gab's während der letzten 3 Jahre schon öfter, besonders negative Divergenzen beim RSI. Ging trotzdem weiter hoch.

Insofern würd ich solche Indikatoren nicht überbewerten. Was zählt, ist der Trend. Und zudem hab ich das Gefühl, da stehen bis Jahresende neben den Q3-Zahlen noch andere wichtige News bevor.

Antwort auf Beitrag Nr.: 45.683.379 von katjuscha-research am 23.10.13 21:49:52"besonders negative Divergenzen beim RSI."

Die aktuelle Divergenz ist aber einmalig.

"Ging trotzdem weiter hoch."

Davon gehe ich mittelfristig ebenfalls aus. Mal sehen, im Moment bin ich draußen; bei der nächsten Schwäche geht's wieder rein. MeisterLou

Die aktuelle Divergenz ist aber einmalig.

"Ging trotzdem weiter hoch."

Davon gehe ich mittelfristig ebenfalls aus. Mal sehen, im Moment bin ich draußen; bei der nächsten Schwäche geht's wieder rein. MeisterLou

Zitat von MeisterLou: "besonders negative Divergenzen beim RSI."

Die aktuelle Divergenz ist aber einmalig.

"Ging trotzdem weiter hoch."

Davon gehe ich mittelfristig ebenfalls aus. Mal sehen, im Moment bin ich draußen; bei der nächsten Schwäche geht's wieder rein. MeisterLou

hmmm, ne aktuelle Divergenz ist immer einmalig.

aber die aktuelle lag so in dieser Art im daily schon öfter mal vor, und damals ginbgs dann trotzdem kurzfristig weiter hoch.

na ja, auch egal. Ich glaub die nächsten Wochen bestimmt die Charttechnik nicht das Kursgeschehen.

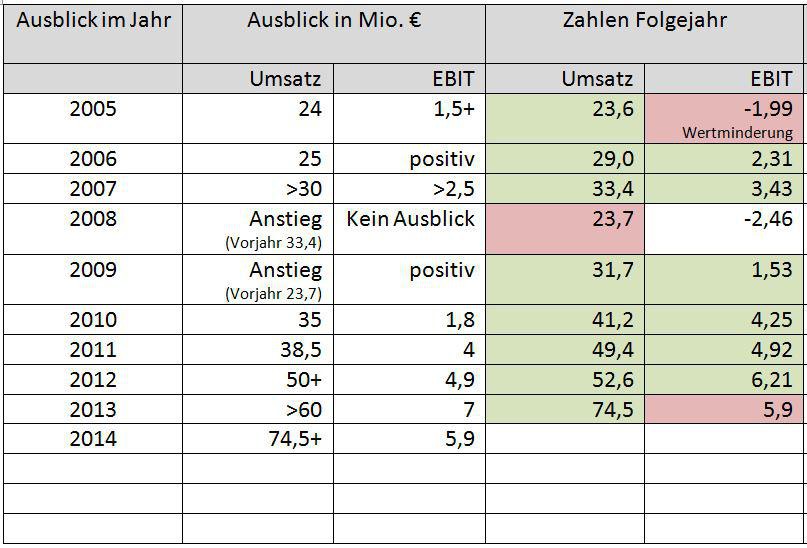

10:58, Softing hat den Umsatz in den ersten neun Monaten 2013 um 9% auf €38,3 Mio und das EBIT um 24% auf €4,2 Mio gesteigert. Im Gesamtjahr wird bei einem Umsatz von €53-56 Mio ein Ergebnis von €5,8-6,2 Mio erwartet.

positive earnings surprise: eps 2013e 0,93 (€6mio /6,44mio aktien), kgv 15 (€14/€0,93)

positive earnings surprise: eps 2013e 0,93 (€6mio /6,44mio aktien), kgv 15 (€14/€0,93)

Was ist denn hier jetzt los? Heute -6%?

Was ist denn hier jetzt los? Heute -6%?

Nicht jede Newsbegeistert die Anleger:

Corporate News 04.11.2013

SOFTING AG:

Wachstum und Ertrag in ersten 9 Monaten weiter stark:

• Sprung im EBIT um ca. 24%, EPS um 21%

• Umsatz wächst mit ca. 9%

• Ergebnisprognose 2013 bestätigt

Softing veröffentlicht wegen Kapitalmarktkonferenzen und Roadshows vorab schon vorläufige Zahlen für die ersten drei Quartale 2013.

In den ersten neun Monaten stieg der Umsatz um rund 9% auf 38,3 Mio. EUR (Vj. 35,2 Mio. EUR). Der EBIT konnte um 24% auf 4,2 Mio. EUR (Vj. 3,4 Mio. EUR) gesteigert werden. Das EPS liegt in den ersten drei Quartalen bei 0,46 EUR (Vj. 0,38 EUR). Der Auftragseingang liegt mit gut 40 Mio. EUR (Vj. 38 Mio. EUR) ebenfalls über dem Vorjahr.

Im dritten Quartal legte der Umsatz um 16% auf 12,8 Mio. EUR (Vj: 11,0 Mio. EUR) zu. Der EBIT stieg auf 1,1 Mio. EUR (Vj: 0,98 Mio. EUR) und der Auftragseingang wuchs um 6,1% auf 12,6 Mio. EUR (Vj: 11,9 Mio. EUR).

In den Auftragseingängen nicht enthalten sind bereits vorliegende Rahmenabrufe für Pro¬dukte im Volumen von mehr als 4 Mio. EUR. Diese heute schon in die Ferti¬gungs¬planung eingetakteten Produkte werden mit hoher Sicherheit in 2014 Umsatz werden.

Das Hauptwachstum kam im Berichtszeitraum vom Segment Automotive Electronics. Hier verzeichnet Softing eine besonders große Nachfrage nach Produkten und Dienstleistungen, die aufgrund von Alleinstellungsmerkmalen einen besonders guten Deckungsbeitrag haben. Das Segment Industrial Automation liegt ebenfalls um1,2 Mio. EUR über den Zahlen des Vorjahreszeitraums, wobei die Kunden hier im Gegensatz zur Automobilindustrie ein deutlich uneinheitlicheres Bild über die Erwartungen an die nächsten 6 Monate erkennen lassen.

In beiden Segmenten belasten Lieferengpässe aufgrund kurzfristig drastisch angehobener Nachfragen bei Großkunden für den Monat Dezember das Umsatz¬wachs¬tum. Daher kann trotz gestiegener Nachfrage und dem traditionell starken vierten Quartal die Umsatz- und Ergebnisprognose nicht angehoben werden. Für das Gesamtjahr 2013 wird mit einem Ergebnis zwischen 5,8 und 6,2 Mio. EUR und einem Umsatz zwischen 53 und 56 Mio. EUR gerechnet.

CEO und Aktionär Dr. Trier kommentiert die Q3-Zahlen wie folgt: „Die Ergebnisse beweisen einmal mehr die hohe Kundenakzeptanz unserer Produkte. Besonders erfreulich ist, dass wir schon heute für 2014 aufgrund starker Nachfrage von Schlüsselkunden und wegen der in 2013 nicht mehr lieferbaren Aufträge mit einem deutlich zweistelligen Umsatzwachstum bei weiter verbesserten EBIT-Margen rechnen können.“

Der vollständige Quartalsberichtbericht 3/2013 mit den endgültigen Zahlen kann ab dem

15. November 2013 als pdf-Datei von der Investor Relations-Seite der Softing-Hompage (www.softing.com) heruntergeladen werden.

Nicht jede Newsbegeistert die Anleger:

Corporate News 04.11.2013

SOFTING AG:

Wachstum und Ertrag in ersten 9 Monaten weiter stark:

• Sprung im EBIT um ca. 24%, EPS um 21%

• Umsatz wächst mit ca. 9%

• Ergebnisprognose 2013 bestätigt

Softing veröffentlicht wegen Kapitalmarktkonferenzen und Roadshows vorab schon vorläufige Zahlen für die ersten drei Quartale 2013.

In den ersten neun Monaten stieg der Umsatz um rund 9% auf 38,3 Mio. EUR (Vj. 35,2 Mio. EUR). Der EBIT konnte um 24% auf 4,2 Mio. EUR (Vj. 3,4 Mio. EUR) gesteigert werden. Das EPS liegt in den ersten drei Quartalen bei 0,46 EUR (Vj. 0,38 EUR). Der Auftragseingang liegt mit gut 40 Mio. EUR (Vj. 38 Mio. EUR) ebenfalls über dem Vorjahr.

Im dritten Quartal legte der Umsatz um 16% auf 12,8 Mio. EUR (Vj: 11,0 Mio. EUR) zu. Der EBIT stieg auf 1,1 Mio. EUR (Vj: 0,98 Mio. EUR) und der Auftragseingang wuchs um 6,1% auf 12,6 Mio. EUR (Vj: 11,9 Mio. EUR).

In den Auftragseingängen nicht enthalten sind bereits vorliegende Rahmenabrufe für Pro¬dukte im Volumen von mehr als 4 Mio. EUR. Diese heute schon in die Ferti¬gungs¬planung eingetakteten Produkte werden mit hoher Sicherheit in 2014 Umsatz werden.

Das Hauptwachstum kam im Berichtszeitraum vom Segment Automotive Electronics. Hier verzeichnet Softing eine besonders große Nachfrage nach Produkten und Dienstleistungen, die aufgrund von Alleinstellungsmerkmalen einen besonders guten Deckungsbeitrag haben. Das Segment Industrial Automation liegt ebenfalls um1,2 Mio. EUR über den Zahlen des Vorjahreszeitraums, wobei die Kunden hier im Gegensatz zur Automobilindustrie ein deutlich uneinheitlicheres Bild über die Erwartungen an die nächsten 6 Monate erkennen lassen.

In beiden Segmenten belasten Lieferengpässe aufgrund kurzfristig drastisch angehobener Nachfragen bei Großkunden für den Monat Dezember das Umsatz¬wachs¬tum. Daher kann trotz gestiegener Nachfrage und dem traditionell starken vierten Quartal die Umsatz- und Ergebnisprognose nicht angehoben werden. Für das Gesamtjahr 2013 wird mit einem Ergebnis zwischen 5,8 und 6,2 Mio. EUR und einem Umsatz zwischen 53 und 56 Mio. EUR gerechnet.

CEO und Aktionär Dr. Trier kommentiert die Q3-Zahlen wie folgt: „Die Ergebnisse beweisen einmal mehr die hohe Kundenakzeptanz unserer Produkte. Besonders erfreulich ist, dass wir schon heute für 2014 aufgrund starker Nachfrage von Schlüsselkunden und wegen der in 2013 nicht mehr lieferbaren Aufträge mit einem deutlich zweistelligen Umsatzwachstum bei weiter verbesserten EBIT-Margen rechnen können.“

Der vollständige Quartalsberichtbericht 3/2013 mit den endgültigen Zahlen kann ab dem

15. November 2013 als pdf-Datei von der Investor Relations-Seite der Softing-Hompage (www.softing.com) heruntergeladen werden.

Zitat von Raymond_James: 10:58, Softing hat den Umsatz in den ersten neun Monaten 2013 um 9% auf €38,3 Mio und das EBIT um 24% auf €4,2 Mio gesteigert. Im Gesamtjahr wird bei einem Umsatz von €53-56 Mio ein Ergebnis von €5,8-6,2 Mio erwartet.

positive earnings surprise: eps 2013e 0,93 (€6mio /6,44mio aktien), kgv 15 (€14/€0,93)

EBIT und EPS hat NICHTS miteinander zu tun, es sei denn, SYT zahlt 2013 KEINE Steuern.....

http://de.wikipedia.org/wiki/EBIT

aber keine Sorge, bist nicht der einzige der bei der Berechnung der EPS das EBIT zu Grunde zieht

zieh ca. ~ 30% Steuern von der Unternehmensleistung ab und du hast das EPS

Gruß von der Elbe

Zitat von Raymond_James: 10:58, Softing hat den Umsatz in den ersten neun Monaten 2013 um 9% auf €38,3 Mio und das EBIT um 24% auf €4,2 Mio gesteigert. Im Gesamtjahr wird bei einem Umsatz von €53-56 Mio ein Ergebnis von €5,8-6,2 Mio erwartet.

positive earnings surprise: eps 2013e 0,93 (€6mio /6,44mio aktien), kgv 15 (€14/€0,93)

Du hast echt auch schon mal etwas intensiver recherchiert.

Beschäftige dich mal wieder mit deinen ursprünglichen Stärken der Fundamentalanalyse anstatt nur noch Charts reinzukopieren, und zwar bei diversen Aktien!

EPS dürfte jedenfalls eher bei 65-70 Cents in diesem Jahr liegen. Nächstes Jahr rechne ich mit 90 Cents ohne Zukäufe.

Im Grunde bestätigen die Aussagen des Vorstands und die Zahlen die typische Saisonalität bei Softing.

Q3 war immer leicht schwächer im Umsatz als Q2 und deutlich schwächer bei der Marge.

Interessant ist, dass der Auftragseingang diesmal in Q3 höher lag als in Q2. Auch das bestätigt die Vorstandsaussagen heute.

Zitat von Raymond_James:Zitat von fk186: ... keine Sorge, bist nicht der einzige der bei der Berechnung der EPS das EBIT zu Grunde zieht ...

wenn "mit einem Ergebnis zwischen 5,8 und 6,2 Mio. EUR" gerechnet wird, dann ist in der fachsprache der nettogewinn und nicht das ebit gemeint

Unsinn!

Ergebnis ist gar keine Fachsprache.

Entweder man sagt Nettoergebnis oder es bezieht sich auf das Ergebnis, was zuvor in der Adhoc genannt wurde, und das ist in dem Fall das Ebit.

Im Übrigen ist es doch logisch, dass das Ebit gemeint ist. Oder erwartest du ein dermaßen stark anziehenden Gewinn in Q4?

Daher, genau hinschaun beim Eierkauf!

wenn "mit einem Ergebnis zwischen 5,8 und 6,2 Mio. EUR" gerechnet wird, dann ist in der fachsprache der nettogewinn und nicht das ebit gemeint

Das ist doch Quatsch! Da kann ich Katjuscha nur beipflichten. MeisterLou

Das ist doch Quatsch! Da kann ich Katjuscha nur beipflichten. MeisterLou

Natürlich ist mit der Prognose von 5,8 und 6,2 Mio. EUR das EBIT gemeint!

Das Ergebnis in Q3 fiel vergleichsweise schwach aus. Hier zeigt sich offenbar der von Dr. Trier immer wieder angesprochene Effekt eines schwankenden Produktmixes und somit die Tatsache, dass die isolierte Betrachtung einzelner Quartale zu falschen Rückschlüssen führt. Das zeigt sich beim starken Q2 genauso wie beim jetzt schwachen Q3.

Gleichwohl liegt die Prognose noch im Rahmen dessen, was ich bisher geschätzt habe. Für 2014 schätze ich ein EBIT von 7,4 Mio. EUR und einem EPS von 0,83 EUR - ohne eventuelle Übernahmen. Das 2014er KGV liegt somit heute abend bei 16, ohne netcash bei 14. Die Bewertung müsste noch Spielraum bis in den Bereich um KGV 20 haben.

Das Ergebnis in Q3 fiel vergleichsweise schwach aus. Hier zeigt sich offenbar der von Dr. Trier immer wieder angesprochene Effekt eines schwankenden Produktmixes und somit die Tatsache, dass die isolierte Betrachtung einzelner Quartale zu falschen Rückschlüssen führt. Das zeigt sich beim starken Q2 genauso wie beim jetzt schwachen Q3.

Gleichwohl liegt die Prognose noch im Rahmen dessen, was ich bisher geschätzt habe. Für 2014 schätze ich ein EBIT von 7,4 Mio. EUR und einem EPS von 0,83 EUR - ohne eventuelle Übernahmen. Das 2014er KGV liegt somit heute abend bei 16, ohne netcash bei 14. Die Bewertung müsste noch Spielraum bis in den Bereich um KGV 20 haben.

Zitat von Raymond_James:Zitat von katjuscha-research: ... Ergebnis ist gar keine Fachsprache...

beherrscht du denn die fachsprache? du hättest darauf kommen können, dass möglicherweise das operative ergebnis gemeint war

tja, und mit operatives Ergebnis ist nunmal das Ebit gemeint. Oder ist bei dir der Überschuss das operative Ergebnis?

aber 'Ergebnis' soll ne Fachsprache sein? na ja ...

Antwort auf Beitrag Nr.: 45.760.149 von katjuscha-research am 04.11.13 22:46:55wenn die €0,93 nicht das n e t t o, sondern das operatives ergebnis 2013 sind, gehen nochmals an die 30% für zinsen und ertragsteuern weg (geschätzte finanzschulden 2013: €13,8mio)

mit eps 2013e von dann max €0,70 und kurs €13,50 wäre Softing recht "ambitioniert" bewertet (kgv2013e 19)

mit eps 2013e von dann max €0,70 und kurs €13,50 wäre Softing recht "ambitioniert" bewertet (kgv2013e 19)

http://www.boersengefluester.de/aktuell-zu-ihren-aktien/

... Derzeit kommt Softing aufgrund von Lieferengpässen mit der Produktion kaum nach. Daher belässt es Vorstandschef Wolfgang Trier auch bei der bisherigen Prognose für 2013, wonach bei Erlösen zwischen 53 und 56 Mio. Euro mit einem Gewinn in einer Range von 5,8 bis 6,2 Mio. Euro zu rechnen ist. "Besonders erfreulich ist, dass wir schon heute für 2014 aufgrund starker Nachfrage von Schlüsselkunden und wegen der in 2013 nicht mehr lieferbaren Aufträge mit einem deutlich zweistelligen Umsatzwachstum bei weiter verbesserten EBIT-Margen rechnen können", lässt Firmenlenker Trier durchblicken. Noch keine Neuigkeiten gibt es hinsichtlich möglicher Akquisitionen. Die Kursziele der Analysten sind mittlerweile erreicht. Boersengefluester.de hält den Titel aber noch immer nicht für ausgereizt. Mutige Anleger sollten daher investiert bleiben, auch wenn die Gefahr von Kursrückschlägen größer geworden ist. Die Marktkapitalisierung beträgt rund 90 Mio. Euro.

... Derzeit kommt Softing aufgrund von Lieferengpässen mit der Produktion kaum nach. Daher belässt es Vorstandschef Wolfgang Trier auch bei der bisherigen Prognose für 2013, wonach bei Erlösen zwischen 53 und 56 Mio. Euro mit einem Gewinn in einer Range von 5,8 bis 6,2 Mio. Euro zu rechnen ist. "Besonders erfreulich ist, dass wir schon heute für 2014 aufgrund starker Nachfrage von Schlüsselkunden und wegen der in 2013 nicht mehr lieferbaren Aufträge mit einem deutlich zweistelligen Umsatzwachstum bei weiter verbesserten EBIT-Margen rechnen können", lässt Firmenlenker Trier durchblicken. Noch keine Neuigkeiten gibt es hinsichtlich möglicher Akquisitionen. Die Kursziele der Analysten sind mittlerweile erreicht. Boersengefluester.de hält den Titel aber noch immer nicht für ausgereizt. Mutige Anleger sollten daher investiert bleiben, auch wenn die Gefahr von Kursrückschlägen größer geworden ist. Die Marktkapitalisierung beträgt rund 90 Mio. Euro.

Zitat von Raymond_James: wenn die €0,93 nicht das n e t t o, sondern das operatives ergebnis 2013 sind, gehen nochmals an die 30% für zinsen und ertragsteuern weg (geschätzte finanzschulden 2013: €13,8mio)

mit eps 2013e von dann max €0,70 und kurs €13,50 wäre Softing recht "ambitioniert" bewertet (kgv2013e 19)

wow

is ja interessant. vom Ebit gehen noch Zinsen und Steuern weg?

was es nich alles gibt.

13:33, Warburg Research erhöht das Kursziel für Softing von €13 auf €16. Rating buy.

unfassbar diese Trendstärke!

Kleiner Schönheitsfehler an den Q3-Zahlen sind die sonstigen betrieblichen Erträge, die auf gewisse Einmaleffekte hindeuten, in Mio. EUR:

Q1 2012 0,23

Q2 2012 0,21

Q3 2012 0,04

Q4 2012 0,45

Q1 2013 0,09

Q2 2013 0,14

Q3 2013 0,20

Erstaunlich ist des Weiteren die Aussage "Insbesondere freuen wir uns, dass die diversen Maßnahmen zur Steigerung der Ertragsqualität greifen und damit den Weg in Richtung einer 15 %-igen EBIT-Marge bereiten." In 2013 rechnet Dr. Trier bekanntlich mit ca. 11%.

Wenn man für 2015 einen Umsatz von 67 Mio. EUR und eine Marge von 14% annimmt wäre man bei einem EBIT von 9,4 Mio. EUR und einem EPS von 1,05 EUR. Bei 20er KGV ein Kurs von 21 EUR in 2015, also ein weiteres Kurspotential von 35% auf Sicht von zwei Jahren. Die Entwicklung muss sich aber erst bestätigen.

Q1 2012 0,23

Q2 2012 0,21

Q3 2012 0,04

Q4 2012 0,45

Q1 2013 0,09

Q2 2013 0,14

Q3 2013 0,20

Erstaunlich ist des Weiteren die Aussage "Insbesondere freuen wir uns, dass die diversen Maßnahmen zur Steigerung der Ertragsqualität greifen und damit den Weg in Richtung einer 15 %-igen EBIT-Marge bereiten." In 2013 rechnet Dr. Trier bekanntlich mit ca. 11%.

Wenn man für 2015 einen Umsatz von 67 Mio. EUR und eine Marge von 14% annimmt wäre man bei einem EBIT von 9,4 Mio. EUR und einem EPS von 1,05 EUR. Bei 20er KGV ein Kurs von 21 EUR in 2015, also ein weiteres Kurspotential von 35% auf Sicht von zwei Jahren. Die Entwicklung muss sich aber erst bestätigen.

Antwort auf Beitrag Nr.: 45.848.582 von Syrtakihans am 16.11.13 13:08:11Syrtakihans

bin mir ziemlich sicher, daß die 67 Mio. Umsatz, schon 2014 rein organisch erreicht werden.

Denk nur mal an die nicht mehr in 2013 lieferbaren Aufträge, erste Lieferungen mit Baker Hughes, mehrere neue 7stellige Aufträge in Automotive etc....Neue Produkte Prozessindustrie..

bin mir ziemlich sicher, daß die 67 Mio. Umsatz, schon 2014 rein organisch erreicht werden.

Denk nur mal an die nicht mehr in 2013 lieferbaren Aufträge, erste Lieferungen mit Baker Hughes, mehrere neue 7stellige Aufträge in Automotive etc....Neue Produkte Prozessindustrie..

hoffnunglos überbewertet: kgv2013e 22 (€15,46/€0,70)

hoffnunglos überbewertet: kgv2013e 22 (€15,46/€0,70)

hoffnunglos überbewertet

Oh nein! Wir werden alle sterben.

Oh nein! Wir werden alle sterben.

Antwort auf Beitrag Nr.: 45.877.376 von Raymond_James am 20.11.13 12:47:20Vielleicht solltest du lieber weiter deine Chinakracher kaufen, die du seit Jahren empfiehlst und die ständig weiter gefallen sind!

Softing hat ein KGV13 von 20, cashbereinigt von 17,5.

2014 kann das EPS durchaus auf 0,90-0,95 € steigen, schon allein organisch. Falls das angekündigte anorganische Wachstum hinzu kommt, ...

So viel zur angeblichen Überbewertung.

Softing hat ein KGV13 von 20, cashbereinigt von 17,5.

2014 kann das EPS durchaus auf 0,90-0,95 € steigen, schon allein organisch. Falls das angekündigte anorganische Wachstum hinzu kommt, ...

So viel zur angeblichen Überbewertung.

Zitat von allavista: Syrtakihans

bin mir ziemlich sicher, daß die 67 Mio. Umsatz, schon 2014 rein organisch erreicht werden.

Denk nur mal an die nicht mehr in 2013 lieferbaren Aufträge, erste Lieferungen mit Baker Hughes, mehrere neue 7stellige Aufträge in Automotive etc....Neue Produkte Prozessindustrie..

Wo soll denn der Mehrumsatz von ca. 12-13 Mio. EUR herkommen? Ein Teil der neuen Produkte ersetzen alte, so dass man nicht einfach die zu erwartenden Umsätze mit neuen Produkten auf die 2013er oben draufaddieren kann.

Zitat von katjuscha-research: Softing hat ein KGV13 von 20, cashbereinigt von 17,5.

2014 kann das EPS durchaus auf 0,90-0,95 € steigen, schon allein organisch. Falls das angekündigte anorganische Wachstum hinzu kommt, ...

Das ist so nicht nachvollziehbar. Die Unternehmensprognose eines EBIT von ca. 6,0 Mio. EUR läuft auf ein EPS von 0,67 EUR hinaus. Das ist bei heutigem Kurs von 15,55 EUR ein KGV von 23. Für 2014 wurde ein Anstieg des EBIT von 15% genannt, das entsprächen ca. 0,77 EUR.

Antwort auf Beitrag Nr.: 45.883.616 von Syrtakihans am 20.11.13 23:27:14Okay, hast für 2013 recht.

Ich hatte die leicht reduzierte Prognose zuletzt nicht mehr im Hinterkopf, die auf die Umsatzverschiebungen ins 1.Quartal zurückzuführen sind.

Was 2014 angeht, war Trier sich vorher schon sicher, mehr als 10% organisch zu wachsen. Da kommen jetzt nochmal die 4 Mio drauf. Ob man 67 Mio organisch erreicht, ist schwer zu sagen. Für mich auch etwas zu optimistisch, aber 63-65 Mio sind realistisch und zwar bei deutlich höherer Marge.

Was an organischem Wachstum und zu welcher Marge hinzu kommt, bleibt abzuwarten. Schön ist, dass Trier nun offenbar auf KEs verzichten will. Damit wird das Wachstum nicht verwässert. Lieber mal 1-2 Jahre 0,5 Mio Zinsaufwand als stetig geringeres EPS.

Ich hatte die leicht reduzierte Prognose zuletzt nicht mehr im Hinterkopf, die auf die Umsatzverschiebungen ins 1.Quartal zurückzuführen sind.

Was 2014 angeht, war Trier sich vorher schon sicher, mehr als 10% organisch zu wachsen. Da kommen jetzt nochmal die 4 Mio drauf. Ob man 67 Mio organisch erreicht, ist schwer zu sagen. Für mich auch etwas zu optimistisch, aber 63-65 Mio sind realistisch und zwar bei deutlich höherer Marge.

Was an organischem Wachstum und zu welcher Marge hinzu kommt, bleibt abzuwarten. Schön ist, dass Trier nun offenbar auf KEs verzichten will. Damit wird das Wachstum nicht verwässert. Lieber mal 1-2 Jahre 0,5 Mio Zinsaufwand als stetig geringeres EPS.

meinst du den da?

meinst du den da?

Antwort auf Beitrag Nr.: 45.888.868 von Raymond_James am 21.11.13 17:09:22

unter anderem auch den, Ja!

die diversen Chinakracher empfiehlst du ja alle schon seit 2-3 Jahren. Darfst dir die Charts gerne mal im 3 JahresVergleich gegenüber Softing anschaun.

unter anderem auch den, Ja!

die diversen Chinakracher empfiehlst du ja alle schon seit 2-3 Jahren. Darfst dir die Charts gerne mal im 3 JahresVergleich gegenüber Softing anschaun.

Antwort auf Beitrag Nr.: 45.889.418 von katjuscha-research am 21.11.13 18:03:06habe gelernt, mich von lieb gewonnenen papieren zu trennen, vor allem wenn es nur micro-caps sind; hatte Softing zweimal in diversen depots

Antwort auf Beitrag Nr.: 45.889.562 von Raymond_James am 21.11.13 18:20:18Soweit ich mich erinnere hast du Softing schon mal bei 6 Euro verkauft weil sie dir damals überbewertet schienen.

Spricht ja nichts dagegen, muss jeder so händeln wie er es für richtig hält.

Es kommt aber auch vor das Firmen in diese Überbewertung/hohe Bewertung reinwachsen, und dann eben wieder höher bewertet werden als andere Aktien.

Dies ist bei Softing immer so weiter gegangen, und solange die Aussichten so bleiben (neue Kunden, neue Geschäftsfelder, höhere Margen, etc.) wird dies auch in Zukunft so sein. Firmen wie Softing haben nun mal ihren Preis.

P.S.

Will dir nicht auf die Füsse treten, aber dass du ZhongDe hier aufführst ist schon arg peinlich. Du hast bei deinen div. Chinaaktien ziemlich ins Klo gegriffen - dafür musst dich weder schämen noch rechtfertigen.

Jeder nach seiner Fason.

Spricht ja nichts dagegen, muss jeder so händeln wie er es für richtig hält.

Es kommt aber auch vor das Firmen in diese Überbewertung/hohe Bewertung reinwachsen, und dann eben wieder höher bewertet werden als andere Aktien.

Dies ist bei Softing immer so weiter gegangen, und solange die Aussichten so bleiben (neue Kunden, neue Geschäftsfelder, höhere Margen, etc.) wird dies auch in Zukunft so sein. Firmen wie Softing haben nun mal ihren Preis.

P.S.

Will dir nicht auf die Füsse treten, aber dass du ZhongDe hier aufführst ist schon arg peinlich. Du hast bei deinen div. Chinaaktien ziemlich ins Klo gegriffen - dafür musst dich weder schämen noch rechtfertigen.

Jeder nach seiner Fason.

Zitat von Raymond_James: habe gelernt, mich von lieb gewonnenen papieren zu trennen, vor allem wenn es nur micro-caps sind; hatte Softing zweimal in diversen depots

Ist ja auch dein gutes Recht, dich von Aktien zu trennen, wenn du gute Gewinne gemcht hast. Aber bißchen schlechter Stil dann später nachzutreten. Nur deshalb auch meine Nachtreterei wegen der Chinakracher.

Softing wird aus guten Gründen mit KGV13 von 20 bewertet. Schließlich steht 2014 vor der Tür.

Antwort auf Beitrag Nr.: 45.894.858 von Raymond_James am 22.11.13 11:57:55also beschäftige dich weiter mit deiner aktie und nicht mit anderen usern, von deren anlagen du nicht die geringste ahnung hast

Musst dich jetzt nicht ärgern. Jeder langt mal daneben.

Da muss man doch nicht anderen Threadteilnehmern Ahnungslosigkeit vorwerfen.

Naja, scheinst dein Chinatrauma noch nicht überwunden zu haben.

Nach allen Seiten auskeilen hilft dir aber auch nicht weiter.

Schönes WE noch und gute Besserung.

Musst dich jetzt nicht ärgern. Jeder langt mal daneben.

Da muss man doch nicht anderen Threadteilnehmern Ahnungslosigkeit vorwerfen.

Naja, scheinst dein Chinatrauma noch nicht überwunden zu haben.

Nach allen Seiten auskeilen hilft dir aber auch nicht weiter.

Schönes WE noch und gute Besserung.

und das nächste Hoch.

scheint wohl doch nich so teuer zu sein.

scheint wohl doch nich so teuer zu sein.

Antwort auf Beitrag Nr.: 45.919.096 von katjuscha-research am 26.11.13 10:04:36Ob billig oder teuer ist im Endeffekt zweitrangig.

Hauptsache preiswert.

Hauptsache preiswert.

Man hört oft das Argument, angesichts der rekordniedrigen Bondrenditen sei ein KGV von 20 für Qualitätswerte nicht zu teuer.

>> Manche Investoren machen alles, wenn sie keine Alternative haben. Ich sehe wenig Sinn darin, Aktien relativ zu den Bondrenditen zu bewerten. Als Investor sollte man sich immer fragen, was man zu zahlen bereit wäre, wenn man ein Unternehmen kaufen könnte. Würden Sie den zwanzigfachen Gewinn bezahlen, wenn Sie ... [z.B. Nestlé] als Ganzes kaufen könnten? Das ist schon ein stolzer Preis. Verstehen Sie mich nicht falsch: Das sind alles tolle Unternehmen, nur sind sie nicht mehr billig << (William Browne, Partner der New Yorker Value-Boutique Tweedy, Browne)

>> Manche Investoren machen alles, wenn sie keine Alternative haben. Ich sehe wenig Sinn darin, Aktien relativ zu den Bondrenditen zu bewerten. Als Investor sollte man sich immer fragen, was man zu zahlen bereit wäre, wenn man ein Unternehmen kaufen könnte. Würden Sie den zwanzigfachen Gewinn bezahlen, wenn Sie ... [z.B. Nestlé] als Ganzes kaufen könnten? Das ist schon ein stolzer Preis. Verstehen Sie mich nicht falsch: Das sind alles tolle Unternehmen, nur sind sie nicht mehr billig << (William Browne, Partner der New Yorker Value-Boutique Tweedy, Browne)

Antwort auf Beitrag Nr.: 45.958.712 von Raymond_James am 02.12.13 08:39:57Deine Argumentation leuchtet endlich mal wieder ein. Seh ich ganz genauso.

Der Unterschied von Nestle zu Softing ist nur, dass Softing allein schon aufgrund der Größe viel stärker wachsen kann. Deshalb ist ein KGV von 20 nur aufs Jahr 2013 bezogen.

Beim Kaufpreis im Vergleich zum KGV oder KCV gehts ja darum, nach wie vielen Jahren sich der Kaufpreis rechnet. Ein KGV von 10 heißt ja eigentlich nichts anderes als das man nach 10 Jahren den Kaufpreis wieder drin hätte. Allerdings kann Softing ja aufs Jahr 2017 gerechnet ein KGV von 8 haben oder aufs Jahr 2019 ein KGV von 6 oder aufs Jahr 2021 ein KGV von 4. Damit hätte man dann also kulmuliert auch ein KGV von 10 wenn man es als die Definition betrachtet, die du selbst eben geäußert hast.

Auf jeden Fall macht es selbst bei deiner (und meiner) Argumentation keinen Sinn, das KGV für 2013 als Grundlage desssen zu nehmen, was ein Übernehmer zahlen würde. Wenn der sagen wir 150 Mio € für Softing auf den Tisch legen würde, dann wird er sich schon ausrechnen, dass er diesen Kaufpreis in den kommenden 10 Jahren (KCV von 10 sozusagen) wieder drin hat, sei es weil Softing allein starkes Gewinn/Cashflow Wachstum in diesen Jahren hat oder weil der Übernehmer sich noch zusätzliche Synergien erwartet.

Ist ja eh ne unnütze Diskussion mit dem KGV von 20-22 für 2013. Warten wir doch mal ab, wie Softing aussieht, wenn die ersten zwei angekündigten Übernahmen durchgezogen sind und welche Margen der Konzern dann hat. Das kann in 2015 durchaus bereits auf ein KGV von 12-13 hinauslaufen.

Der Unterschied von Nestle zu Softing ist nur, dass Softing allein schon aufgrund der Größe viel stärker wachsen kann. Deshalb ist ein KGV von 20 nur aufs Jahr 2013 bezogen.

Beim Kaufpreis im Vergleich zum KGV oder KCV gehts ja darum, nach wie vielen Jahren sich der Kaufpreis rechnet. Ein KGV von 10 heißt ja eigentlich nichts anderes als das man nach 10 Jahren den Kaufpreis wieder drin hätte. Allerdings kann Softing ja aufs Jahr 2017 gerechnet ein KGV von 8 haben oder aufs Jahr 2019 ein KGV von 6 oder aufs Jahr 2021 ein KGV von 4. Damit hätte man dann also kulmuliert auch ein KGV von 10 wenn man es als die Definition betrachtet, die du selbst eben geäußert hast.

Auf jeden Fall macht es selbst bei deiner (und meiner) Argumentation keinen Sinn, das KGV für 2013 als Grundlage desssen zu nehmen, was ein Übernehmer zahlen würde. Wenn der sagen wir 150 Mio € für Softing auf den Tisch legen würde, dann wird er sich schon ausrechnen, dass er diesen Kaufpreis in den kommenden 10 Jahren (KCV von 10 sozusagen) wieder drin hat, sei es weil Softing allein starkes Gewinn/Cashflow Wachstum in diesen Jahren hat oder weil der Übernehmer sich noch zusätzliche Synergien erwartet.

Ist ja eh ne unnütze Diskussion mit dem KGV von 20-22 für 2013. Warten wir doch mal ab, wie Softing aussieht, wenn die ersten zwei angekündigten Übernahmen durchgezogen sind und welche Margen der Konzern dann hat. Das kann in 2015 durchaus bereits auf ein KGV von 12-13 hinauslaufen.

Hauptsache preiswert

Wieso? Mich interessiert nicht, ob eine Aktie billig oder teuer ist, sondern nur, ob und wie weit sie noch steigt. Beide Fragen könnnen, müssen aber nicht auf die gleiche Entscheidung hinauslaufen. MeisterLou

Wieso? Mich interessiert nicht, ob eine Aktie billig oder teuer ist, sondern nur, ob und wie weit sie noch steigt. Beide Fragen könnnen, müssen aber nicht auf die gleiche Entscheidung hinauslaufen. MeisterLou

Antwort auf Beitrag Nr.: 45.965.220 von Junolyst am 02.12.13 23:20:14Sehr gut! Sollen die Lemminge den Kurs noch bis 19€ Anfang Januar hochkaufen, dann kann ich eine kleine Position traden und eine -bei aller Überzeugung in das Unternehmen- überfällige Korrektur mitnehmen

Ach wie einfach Börse doch ist

Und wenn's nicht passiert? Bin eh long mit Softing!

Grüße von der Elbe

Ach wie einfach Börse doch ist

Und wenn's nicht passiert? Bin eh long mit Softing!

Grüße von der Elbe

Antwort auf Beitrag Nr.: 45.962.602 von MeisterLou am 02.12.13 17:17:22Wieso? Mich interessiert nicht, ob eine Aktie billig oder teuer ist, sondern nur, ob und wie weit sie noch steigt. Beide Fragen könnnen, müssen aber nicht auf die gleiche Entscheidung hinauslaufen.

Sicher. Ist auch ne Interpretationssache wie man für sich preiswert definiert.

Normalerweise bedeutet preiswert für mich dass eine Sache die ich zu kaufen gedenke, das wert ist was es im Moment darstellt.

Bei Aktien sehe ich das etwas anders. Da ist eine Aktie solange preiswert wie ich mir weiteres Potenzial vorstellen kann.

Bei Softing könnte das u.U. momentan ein Anlaufen der 20 bedeuten.

Hängt auch davon ab ob nun langsam mal ne Übernahme statt findet.

Wenn der Allgemeinmarkt nen Downer machen sollte, ist auch eine Softing wohl vor einem Rücksetzer nicht gefeit.

Sicher. Ist auch ne Interpretationssache wie man für sich preiswert definiert.

Normalerweise bedeutet preiswert für mich dass eine Sache die ich zu kaufen gedenke, das wert ist was es im Moment darstellt.

Bei Aktien sehe ich das etwas anders. Da ist eine Aktie solange preiswert wie ich mir weiteres Potenzial vorstellen kann.

Bei Softing könnte das u.U. momentan ein Anlaufen der 20 bedeuten.

Hängt auch davon ab ob nun langsam mal ne Übernahme statt findet.

Wenn der Allgemeinmarkt nen Downer machen sollte, ist auch eine Softing wohl vor einem Rücksetzer nicht gefeit.

Der Trend von Anfang September ist gebrochen.

Was sagt ihr zur Psiber-Übernahme? Kann jemand das ganze strategisch einordnen? Mir fehlt in dem Bereich einfach die Sachkenntnis. MeisterLou

Antwort auf Beitrag Nr.: 46.061.586 von MeisterLou am 17.12.13 01:56:13Wieso legst du die grüne Kerze denn nicht unten an der Tageskerze von Anfang November an?

Antwort auf Beitrag Nr.: 46.061.642 von katjuscha-research am 17.12.13 04:19:14sollte natürlich heißen

Wieso legst du die grüne Trendlinie denn nicht unten an der Tageskerze von Anfang November an?

Wieso legst du die grüne Trendlinie denn nicht unten an der Tageskerze von Anfang November an?

Zitat von MeisterLou: Was sagt ihr zur Psiber-Übernahme? Kann jemand das ganze strategisch einordnen? Mir fehlt in dem Bereich einfach die Sachkenntnis. MeisterLou

Nun ja, ich erkläre mir das in etwa so:

Softing hat historisch gesehen Diagnose in Industrieanlagen und Geräten betrieben. Diese Anlagen werden überwiegend mit uraltern Bussystemen (Feldbus, Profibus etc. ) betrieben. Die techn. Grundlage stammt aus den 70ern.

Die Kunden wünschen sich heutzutage immer stärker vernetzte "smarte" Lösungen. Die Plattform dafür bildet Ethernet (das ist dieses Internet Ding ^^)

Um diese Dienste entsprechend da zu implementieren werden Maschinenstraßen, Fabriken (Smart Factory oder Industrie 4.0) zukünftig massiv auf vernetzten, Plattformübergreifenden Schnittstellen basieren um diesen Rattenschwanz zu bedienen. Das setzt sich immer mehr durch.

O.g. rührt noch aus meinem Wirtschaftsinformatik Studium Anno....und war auch nie Schwerpunkt meiner Ausbildung aber so in etwa passt das schon. Ich habe einen Kumpel der Elektrotechnik studiert hat, der könnte das bestimmt zu 100% aufbröseln

Kurz und knapp wird der Markt die Hersteller in den nächsten Jahren zwingen Fertigungsprozesse über IP (www) Technologie zu ermöglichen. (Internet der Dinge sagen Sie bei SAP dazu)

Hier an der Stelle die Nische zu decken, ggfls. Weltmarktführer im Bereich der Diagnose, Analyse, Troubleshooting, Service, Consulting zu sein? Respekt Dr. Trier!

Kann mir da unendlich interessante Anwendungen vorstellen.

Passt auch voll ins Portfolio einer Softing und ins Konzept....

Gruß von der Elbe

Antwort auf Beitrag Nr.: 46.061.642 von katjuscha-research am 17.12.13 04:19:14sooo, jetzt hat sich das mit der Trendfrage eh erklärt, wobei das für mich eh keine echten Trends waren egal wo man da die Linie anlegt, da Trends für mich immer mehr als zwei Auflagepunkte haben müssen.

mal sehn wo man sich jetzt fängt.

mal sehn wo man sich jetzt fängt.

die luft entweicht

die luft entweicht

Antwort auf Beitrag Nr.: 46.064.452 von katjuscha-research am 17.12.13 13:59:37mal sehn wo man sich jetzt fängt.

Kommt drauf an ob es ein "Luft ablassen" oder ein "Luft holen" ist (wie schon mal als es von 14,5 auf 12,9 runter ging, um dann wieder los zu rennen).

So wie ich das sehe hat Softing für ein großes Luft ablassen zu viele Eisen im Feuer.

Die Übernahme neulich war zwar eine recht kleine, aber Softing hat sich damit in einem Markt positioniert, der zukünftig eine wichtige Rolle spielen könnte/sollte.

Und an 2 weiteren Übernahmekandidaten ist Softing ja noch dran.

Ich schätze dass die Korrektur im Bereich 15 ihr Ende findet. War ja nun auch schon mehrmals der Fall dass Softing bei einer Korrektur ca. 10% nachgegeben hat.

Eine weitergehende Korrektur sehe ich nur bei einem Gesamtmarktcrash.

Kommt drauf an ob es ein "Luft ablassen" oder ein "Luft holen" ist (wie schon mal als es von 14,5 auf 12,9 runter ging, um dann wieder los zu rennen).

So wie ich das sehe hat Softing für ein großes Luft ablassen zu viele Eisen im Feuer.

Die Übernahme neulich war zwar eine recht kleine, aber Softing hat sich damit in einem Markt positioniert, der zukünftig eine wichtige Rolle spielen könnte/sollte.

Und an 2 weiteren Übernahmekandidaten ist Softing ja noch dran.

Ich schätze dass die Korrektur im Bereich 15 ihr Ende findet. War ja nun auch schon mehrmals der Fall dass Softing bei einer Korrektur ca. 10% nachgegeben hat.

Eine weitergehende Korrektur sehe ich nur bei einem Gesamtmarktcrash.

Antwort auf Beitrag Nr.: 46.065.776 von Katjuschov am 17.12.13 16:41:14Rein chartanalytisch bietet sich der Bereich 14,3-14,5 im daily als auch im weekly als Korrekturpunkt der nächsten Wochen an, von dem aus es dann wieder aufwärts gehen sollte.

Ich denke das passt auch fundamental ganz gut als günstiges Einstiegsniveau. Wobei man natürlich unterstellen muss, dass es noch eine größere Übernahme geben wird. Denn organisch erwarte ich "nur" 15% Umsatzwachstum und 20-25% Ebit-Wachstum. Anorganisch sind wohl jetzt schon 5-10% gesichert, aber es sollten insgesamt schon 30% anorganisches Wachstum sein, um wieder Kurspotenzial zu haben. Ich gehe aber fest davon aus, dass Trier noch ein weiteres Unternehmen übernehmen will.

Ohne weitere Übernahme kann man in 2014 von 67-69 Mio Umsatz und 8-9 Mio Ebit ausgehen. Das sollte eigentlich die aktuelle Börsenbewertung allein schon rechtfertigen. Was an anorganischem Wachstum noch dazu kommt, rechtfertigt entsprechend höhere Kurse.

Ich denke das passt auch fundamental ganz gut als günstiges Einstiegsniveau. Wobei man natürlich unterstellen muss, dass es noch eine größere Übernahme geben wird. Denn organisch erwarte ich "nur" 15% Umsatzwachstum und 20-25% Ebit-Wachstum. Anorganisch sind wohl jetzt schon 5-10% gesichert, aber es sollten insgesamt schon 30% anorganisches Wachstum sein, um wieder Kurspotenzial zu haben. Ich gehe aber fest davon aus, dass Trier noch ein weiteres Unternehmen übernehmen will.

Ohne weitere Übernahme kann man in 2014 von 67-69 Mio Umsatz und 8-9 Mio Ebit ausgehen. Das sollte eigentlich die aktuelle Börsenbewertung allein schon rechtfertigen. Was an anorganischem Wachstum noch dazu kommt, rechtfertigt entsprechend höhere Kurse.

Antwort auf Beitrag Nr.: 46.067.008 von katjuscha-research am 17.12.13 19:12:04Charttechnisch bin ich absolut bei dir.

Bei dem von dir angesprochenem Wachstum warte ich erstmal ab...das sind noch alles ungelegte Eier.

We will see!

Gruß von der Elbe

Bei dem von dir angesprochenem Wachstum warte ich erstmal ab...das sind noch alles ungelegte Eier.

We will see!

Gruß von der Elbe

Rein chartanalytisch bietet sich der Bereich 14,3-14,5 im daily als auch im weekly als Korrekturpunkt der nächsten Wochen an, von dem aus es dann wieder aufwärts gehen sollte.

Das sehe ich auch so. Hier liegt nämlich das 61,8% Fibonacci-Retracement, das schon bei der Korrektur der letzten Aufwärtsbewegung von Anfang April bis Anfang Juli als Konsolidierungszone fungiert hat. MeisterLou

Das sehe ich auch so. Hier liegt nämlich das 61,8% Fibonacci-Retracement, das schon bei der Korrektur der letzten Aufwärtsbewegung von Anfang April bis Anfang Juli als Konsolidierungszone fungiert hat. MeisterLou

Antwort auf Beitrag Nr.: 46.067.008 von katjuscha-research am 17.12.13 19:12:04wie kommst du denn auf 67-69 Mio € in 2014? Mit wie viel rechnest du denn in 2013? Ich halte ds für ziemlich viel.

Ich gehe von 53,6 2013 respektive 61,6Mio € in 2014 Umsatz bei einem EBIT von 6 bzw. 7,6Mio € aus. Mittelfristig rechne ich mit 12,5% EBIT-Marge und 10% organischem Wachstum...das sind die Aussagen des Vorstandes.

Auch hier habe ich mir ein wenig die Mühe gemacht und ein DCF Modell erstellt, dass auf einen fairen Wert für 2013 von 17,50€ und für 2014 auf 18,53€ kommt. Die aktuelle Aquisition ist aufgrund fehlender Informationen darin nicht enthalten.

Ich gehe von 53,6 2013 respektive 61,6Mio € in 2014 Umsatz bei einem EBIT von 6 bzw. 7,6Mio € aus. Mittelfristig rechne ich mit 12,5% EBIT-Marge und 10% organischem Wachstum...das sind die Aussagen des Vorstandes.

Auch hier habe ich mir ein wenig die Mühe gemacht und ein DCF Modell erstellt, dass auf einen fairen Wert für 2013 von 17,50€ und für 2014 auf 18,53€ kommt. Die aktuelle Aquisition ist aufgrund fehlender Informationen darin nicht enthalten.

Antwort auf Beitrag Nr.: 46.068.908 von Junolyst am 17.12.13 23:43:47langsam hasse ich w:o

hab dir letzte Nacht ne ellenlange Antwort geschickt, aber dann stürzte mal wieder der Server bei w:o ab oder die haben mal wieder nachts ihre Wartungsarbeiten durchgeführt. Hab ich alles umsonst geschrieben.

na ja, daher jetzt in Kurzform.

Ich hatte ja vor den Q3 Zahlen ja schon 55,5 Mio Umsatz in 2013 und 10% organisches Wachstum aufgrund der angekündigten Auftragssituation angenommen. Durch die Lieferengpässe verschiebt sich jetzt ein wenig Umsatz von Q4 ins 1.Halbjahr 2014. Dadurch rechne ich jetzt so

Umsatz 54 Mio € in 2013

+ 1,5 Mio € Umsatzverschiebung in 2014

+ 4,0 Mio € durch die bereits erfolgte Übernahme

+ 10% durch organisches Wachstum + Synergien

= Mimimum 65-66 Mio €

Da Trier aber deutlich optimistischer nach Q3 klang und ich nach all den Jahren Triers Aussagen ganz gut einschätzen kann, geh ich eher von mindestens 67 Mio Umsatz aus, ohne weitere Übernahmen.

Muss man sich ja nur mal die Formulierung Triers bei der Q3 Adhoc anschaun sowie seine detaillierten Ausführungen zur Auftragssituation auf dem EK Forum und die Reaktion des Marktes darauf.

Ich glaub du denkst etwas zu linear in deinen Wachstumsannahmen und daher auch Kurszielen auf Grundlage von DCF Modellen. Bei Francotyp kann ich das noch eher nachvollziehen als bei Softing, denn Softing ist ein waschechtes Wachstumsunternehmen wo sich Umsatz und Cashflows sprunghaft erhöhen können, zumal man ja eine astreine Bilanz hat, die enormen anorganisches Wachstum ermöglicht. 100 Mio € Umsatz bei 14-15% Ebit-Marge sind durchaus schon 2015 denkbar, wenn man 10% organisches Wachstum und 25 Mio € durch 1-2 Zukäufe unterstellt. Dafür müsste sich Softing kaum verschulden. Ich schätze mal 10-12 Mio Darlehen müsste man noch aufnehmen, was dem operativen CF des Jahres 2015 entsprechen könnte. Hätte man also schnell wieder erwirtschaftet.

hab dir letzte Nacht ne ellenlange Antwort geschickt, aber dann stürzte mal wieder der Server bei w:o ab oder die haben mal wieder nachts ihre Wartungsarbeiten durchgeführt. Hab ich alles umsonst geschrieben.

na ja, daher jetzt in Kurzform.

Ich hatte ja vor den Q3 Zahlen ja schon 55,5 Mio Umsatz in 2013 und 10% organisches Wachstum aufgrund der angekündigten Auftragssituation angenommen. Durch die Lieferengpässe verschiebt sich jetzt ein wenig Umsatz von Q4 ins 1.Halbjahr 2014. Dadurch rechne ich jetzt so

Umsatz 54 Mio € in 2013

+ 1,5 Mio € Umsatzverschiebung in 2014

+ 4,0 Mio € durch die bereits erfolgte Übernahme

+ 10% durch organisches Wachstum + Synergien

= Mimimum 65-66 Mio €

Da Trier aber deutlich optimistischer nach Q3 klang und ich nach all den Jahren Triers Aussagen ganz gut einschätzen kann, geh ich eher von mindestens 67 Mio Umsatz aus, ohne weitere Übernahmen.

Muss man sich ja nur mal die Formulierung Triers bei der Q3 Adhoc anschaun sowie seine detaillierten Ausführungen zur Auftragssituation auf dem EK Forum und die Reaktion des Marktes darauf.

Ich glaub du denkst etwas zu linear in deinen Wachstumsannahmen und daher auch Kurszielen auf Grundlage von DCF Modellen. Bei Francotyp kann ich das noch eher nachvollziehen als bei Softing, denn Softing ist ein waschechtes Wachstumsunternehmen wo sich Umsatz und Cashflows sprunghaft erhöhen können, zumal man ja eine astreine Bilanz hat, die enormen anorganisches Wachstum ermöglicht. 100 Mio € Umsatz bei 14-15% Ebit-Marge sind durchaus schon 2015 denkbar, wenn man 10% organisches Wachstum und 25 Mio € durch 1-2 Zukäufe unterstellt. Dafür müsste sich Softing kaum verschulden. Ich schätze mal 10-12 Mio Darlehen müsste man noch aufnehmen, was dem operativen CF des Jahres 2015 entsprechen könnte. Hätte man also schnell wieder erwirtschaftet.

Antwort auf Beitrag Nr.: 46.073.006 von katjuscha-research am 18.12.13 13:52:11du musst aber zuerst organisches Wachstum rechnen und dann die 4Mio +1,5 oder nicht...?

bzgl. 2014 wurde ja von Umsatzwachstum im zweistelligen Prozentbereich gesprochen, klar kann das auch mehr als die von mir prognostizierten 15% sein, aber irgendwelche Optimalszenarien zu spielen halte ich nicht für die beste Lösung...daher bin ich etwas zurückhaltender.

Hast du seine Präsi auf dem EK-Forum gehört?

bzgl. 2014 wurde ja von Umsatzwachstum im zweistelligen Prozentbereich gesprochen, klar kann das auch mehr als die von mir prognostizierten 15% sein, aber irgendwelche Optimalszenarien zu spielen halte ich nicht für die beste Lösung...daher bin ich etwas zurückhaltender.

Hast du seine Präsi auf dem EK-Forum gehört?

Zitat von Junolyst: du musst aber zuerst organisches Wachstum rechnen und dann die 4Mio +1,5 oder nicht...?

wieso?

das macht nur dann Sinn, wenn du beim übernommenen Unternehmen kein Wachstum und keine Synergien zu anderen Geschäftsbereichen unterstellst.

bzgl. 2014 wurde ja von Umsatzwachstum im zweistelligen Prozentbereich gesprochen, klar kann das auch mehr als die von mir prognostizierten 15% sein, aber irgendwelche Optimalszenarien zu spielen halte ich nicht für die beste Lösung...daher bin ich etwas zurückhaltender.

1. Rechne ich nur mit 10-12% organischem Wachstum.

2. Sprach der Vorstand von deutlich zweistelligem Wachstum und eben nicht von genau 10%.

Hast du seine Präsi auf dem EK-Forum gehört?

Nein, aber allavista und andere. Gibt dazu ja die entsprechenden Berichte in den Foren. Darfst selber suchen!

aber gut, kann ja verstehen wenn du vorsichtig bist. Halte ich hier aber für Zweckrealismus und nicht echtem Realismus, zumal wie gesagt Übernahmen noch nicht eingerechnet sind, die aber mit hoher Wahrscheinlichkeit zu erwarten sind und zumindest anteilig in 2014 eingehen dürften.

Antwort auf Beitrag Nr.: 46.073.170 von katjuscha-research am 18.12.13 14:11:18Übernahmen rechne ich in DCF-Modellen nicht ein, da es quasi nicht schätzbar ist! Das kann dann erst eingearbeitet werden, wenn man Bilanz und GuV hat, sprich mit dem GB 2013

Zitat von Junolyst: Übernahmen rechne ich in DCF-Modellen nicht ein, da es quasi nicht schätzbar ist! Das kann dann erst eingearbeitet werden, wenn man Bilanz und GuV hat, sprich mit dem GB 2013

verständlich dass du das nicht tust, aber halt bei Softing nicht realistisch.

es wird Übernahmen geben, die aufgrund des Cashbestands und Cashflows auch nicht sonderlich viel Kreditaufnahme oder andere Kapitalmaßnahmen erfordern.

Antwort auf Beitrag Nr.: 46.073.928 von katjuscha-research am 18.12.13 15:38:03das kann man aber nicht schätzen, weil man nicht weis wie viel das kostet, was es an Umsatz und Ergebnis bringt, wie sich die Abschreibungen verändern...daher ist das die Praxis, keine Übernahmen in DCF-Modelle einzubauen.

Zitat von Junolyst: das kann man aber nicht schätzen, weil man nicht weis wie viel das kostet, was es an Umsatz und Ergebnis bringt, wie sich die Abschreibungen verändern...daher ist das die Praxis, keine Übernahmen in DCF-Modelle einzubauen.

sag ich ja, dass es verständlich ist. Damit war ja gemeint, dass es keine Praxis ist.

aber wie ich dir schon mehrfach sagte, ist es nicht realistisch. An der Börse muss man immer ein wenig spekulieren wie es mit dem Unternehmen weitergeht, natürlich auf Grundlage von Fakten.

über kurz oder lang wirst du die Übernahmen dann eh einbauen in dein DCF Modell. Ich versuche es halt frühzeitig zu antizipieren, auch wenn ich dafür kein DCF Modell nutze.

Von der getätigten Akquisition Psiber Data ist bekannt: Ergebnis 2012 0,14 Mio. EUR (2011 0,12), 34 Mitarbeiter. Ich schätze einen Umsatz von knapp 5 Mio. EUR in 2013 und in 2014 geringfügig mehr.

Die der PM vom 13.12.2013 wird für 2014 ein Umsatzanstieg von rund 10 Mio. EUR in Aussicht gestellt. Das passt auch ganz gut mit der Äußerung auf dem EK-Forum von 10% organischem Wachstum in 2014 zusammen.

Von Psiber Data erwarte ich für 2014 aufgrund von Umstrukturierungsaufwendungen keinen Ergebnisbeitrag. Auf dem EK-Forum wurde von Dr. Trier ein EBIT-Wachstum von 15% prognostiziert, was dann auf ein 2014er EBIT von ca. 7,0 EUR hinausläuft. Ich bin optimistischer und erwarte 7,3 Mio. EUR, was auf ein EPS von 0,82 EUR hinausläuft. Netcash schätze ich Ende 2014 auf 2 bis 3 EUR/Aktie.

Wenn man 20er KGV für 2014 anlegt und netcash addiert, ergibt sich ein Kurs von ca. 19 EUR. Wenn man für 2015 ein EPS von 1,00 EUR und 3 EUR netcash veranschlagt, dann ergeben sich bei 20er KGV ca. 23 EUR. Das sind etwas auch Kurse die ich für fair halten würde.

Die der PM vom 13.12.2013 wird für 2014 ein Umsatzanstieg von rund 10 Mio. EUR in Aussicht gestellt. Das passt auch ganz gut mit der Äußerung auf dem EK-Forum von 10% organischem Wachstum in 2014 zusammen.

Von Psiber Data erwarte ich für 2014 aufgrund von Umstrukturierungsaufwendungen keinen Ergebnisbeitrag. Auf dem EK-Forum wurde von Dr. Trier ein EBIT-Wachstum von 15% prognostiziert, was dann auf ein 2014er EBIT von ca. 7,0 EUR hinausläuft. Ich bin optimistischer und erwarte 7,3 Mio. EUR, was auf ein EPS von 0,82 EUR hinausläuft. Netcash schätze ich Ende 2014 auf 2 bis 3 EUR/Aktie.

Wenn man 20er KGV für 2014 anlegt und netcash addiert, ergibt sich ein Kurs von ca. 19 EUR. Wenn man für 2015 ein EPS von 1,00 EUR und 3 EUR netcash veranschlagt, dann ergeben sich bei 20er KGV ca. 23 EUR. Das sind etwas auch Kurse die ich für fair halten würde.

breakdown ?

breakdown ?

Antwort auf Beitrag Nr.: 46.084.356 von Raymond_James am 19.12.13 17:12:17wenns danach geht könnte man ständig irgendwo Linien anlegen.

sollte man aber schon an den Ursprüngen tun und an den wichtigen Unterstützungen/Widerständen und nicht irgendwo in der Mitte einer Bewegung anfangen.

sollte man aber schon an den Ursprüngen tun und an den wichtigen Unterstützungen/Widerständen und nicht irgendwo in der Mitte einer Bewegung anfangen.

Habe auch für Softing noch einmal an meinem Modell gearbeitet und es ein wenig überarbeitet, es basierte bis dato lediglich auf den vorläufigen Zahlen.

Mein neues Kursziel liegt nun bei 19,08€ auf Sicht von 12Monate.

Das Research von Warburg ist meines erachtens nicht sonderlich repräsentativ und es sollte von dieser Seite zeitnah zu einem Update kommen.

Mein neues Kursziel liegt nun bei 19,08€ auf Sicht von 12Monate.

Das Research von Warburg ist meines erachtens nicht sonderlich repräsentativ und es sollte von dieser Seite zeitnah zu einem Update kommen.

Antwort auf Beitrag Nr.: 46.121.175 von Junolyst am 27.12.13 22:47:44Das Warburg Research ist konservativ und vollkommen i.O. Bitte bedenke, dass die nicht alle zwei Wochen Softing updaten können

Vermutlich werden Anfang des Jahres nach den Q4 Zahlen und viel. einem Ausblick von Dr. T. auch wieder Warburg Zahlen folgen.

Erklär mir doch mal dein Modell, du traust Softing auf Basis 14,5€ 30% Kurspotenzial zu. Wie kommst du darauf?

Gruß von der Elbe!

Vermutlich werden Anfang des Jahres nach den Q4 Zahlen und viel. einem Ausblick von Dr. T. auch wieder Warburg Zahlen folgen.

Erklär mir doch mal dein Modell, du traust Softing auf Basis 14,5€ 30% Kurspotenzial zu. Wie kommst du darauf?

Gruß von der Elbe!

Antwort auf Beitrag Nr.: 46.121.213 von fk186 am 27.12.13 22:58:55Da hast du recht, ich halte den Ausblick auf Basis der 9-Monatszahlen jedoch schon zu konservativ.

Für dieses Jahr rechne ich wie vom Vorstand prognostiziert mit einem Umsatz i.H.v. 55Mio. €, für 2014 mit 63,25 Mio. €. Anschließend wie vom Vorstand für realistisch gehalten ein organisches Wachstum von 10%. Beim EBIT rechne ich für dieses Jahr mit 6,34 Mio €, für 2014 mit 7,61Mio. €. Mittelfristig mit einer EBIT-Marge von 12,5%.(Vorstand: irgendwo zwischen 10 und 15%)

Sehr schätze ich zudem die bilanzielle Struktur, mit einer hohen Liquiditätsposition sowie praktisch keinen Finanzverbindlichkeiten.Dies erhöht die Bewertung zudem ein wenig.

Ich hoffe ich konnte ein paar Fragen klären? sonst kann ich auch nochmal nachlegen

Für dieses Jahr rechne ich wie vom Vorstand prognostiziert mit einem Umsatz i.H.v. 55Mio. €, für 2014 mit 63,25 Mio. €. Anschließend wie vom Vorstand für realistisch gehalten ein organisches Wachstum von 10%. Beim EBIT rechne ich für dieses Jahr mit 6,34 Mio €, für 2014 mit 7,61Mio. €. Mittelfristig mit einer EBIT-Marge von 12,5%.(Vorstand: irgendwo zwischen 10 und 15%)

Sehr schätze ich zudem die bilanzielle Struktur, mit einer hohen Liquiditätsposition sowie praktisch keinen Finanzverbindlichkeiten.Dies erhöht die Bewertung zudem ein wenig.

Ich hoffe ich konnte ein paar Fragen klären? sonst kann ich auch nochmal nachlegen

kurs bricht zusammen (€13,42), tribut des hohen kgv (2013e: 19)

kurs bricht zusammen (€13,42), tribut des hohen kgv (2013e: 19)

Antwort auf Beitrag Nr.: 46.144.031 von Raymond_James am 02.01.14 16:40:29Ich würd eher sagen, Tribut des starken Kursanstiegs der letzten drei Jahre und besonders im November.

KGV14 dürfte jetzt cashbereinigt bei etwa 13 liegen. Wird langsam wieder sehr, sehr interessant. Bei knapp 13 € liegt die 100tageLinie, die schon mehrmals als Unterstützung in den letzten Jahren fungierte. Knap darunter bei 12,4-12,8 noch mehrere Unterstützungen aus alten verlaufstiefs sowie dem mittelfristigen Aufwärtstrend.

Mal sehn, aber heute hat man wieder gesehen, was passiert, wenn dann verlaufstiefs gebrochen werden, erst recht so eine wichtige wie bei 14,3 €. Ich hoffe mal morgen auf den Ausverkauf knapp unter 13 €. Da können Neueinstieger oder auch Trader sicher mal ihr Glück versuchen. Viel Risiko seh ich da nicht mehr.

Und ich glaub raymond weiß auch ganz genau, dass das mit dem angeblich hohen KGV nur die halbe Wahrheit ist. Sonst würde jemand wie er als interessierter Analyst und Anleger sich hier nicht so oft blicken lassen.

KGV14 dürfte jetzt cashbereinigt bei etwa 13 liegen. Wird langsam wieder sehr, sehr interessant. Bei knapp 13 € liegt die 100tageLinie, die schon mehrmals als Unterstützung in den letzten Jahren fungierte. Knap darunter bei 12,4-12,8 noch mehrere Unterstützungen aus alten verlaufstiefs sowie dem mittelfristigen Aufwärtstrend.