Grenke Leasing - technisches Kursziel: ca. 61,40 Euro - 500 Beiträge pro Seite

eröffnet am 27.11.05 12:15:15 von

neuester Beitrag 22.04.24 14:14:21 von

neuester Beitrag 22.04.24 14:14:21 von

Beiträge: 4.140

ID: 1.022.747

ID: 1.022.747

Aufrufe heute: 47

Gesamt: 465.339

Gesamt: 465.339

Aktive User: 1

ISIN: DE000A161N30 · WKN: A161N3

21,725

EUR

-2,14 %

-0,475 EUR

Letzter Kurs 22:40:19 Lang & Schwarz

Neuigkeiten

| GRENKE Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

08.04.24 · dpa-AFX Analysen |

04.04.24 · 4investors |

04.04.24 · dpa-AFX |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2500 | +35,28 | |

| 0,8040 | +31,37 | |

| 26,60 | +25,47 | |

| 15,350 | +24,29 | |

| 145,50 | +20,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,5500 | -18,17 | |

| 0,8425 | -18,60 | |

| 4,0700 | -19,41 | |

| 0,5201 | -30,65 | |

| 1,0100 | -54,09 |

Grenke Leasing - die 49 Euro ...

24.11.05 - 14:00 Uhr

Kurzkommentar

... wurden in der anschließenden Handelssitzung fast erreicht. Die Aktie notierte am 22.11.05 per Tageshoch bei 48,42 Euro. Anschließend setzte eine Seitwärtsbewegung ein.

Die 61,40 Euro werden als nächstes markantes bullisches Ziel beibehalten.

Tages-Chart - Stand: 24.11.05

Horst Szentiks (Red Shoes)

Bisherige Beiträge zu dieser Aktie:

22.11.05 GrenkeLeasing - neues Allzeithoch!

29.08.05 GrenkeLeasing - Angriff auf das ATH

Quelle: http://www.red-shoes.de/

24.11.05 - 14:00 Uhr

Kurzkommentar

... wurden in der anschließenden Handelssitzung fast erreicht. Die Aktie notierte am 22.11.05 per Tageshoch bei 48,42 Euro. Anschließend setzte eine Seitwärtsbewegung ein.

Die 61,40 Euro werden als nächstes markantes bullisches Ziel beibehalten.

Tages-Chart - Stand: 24.11.05

Horst Szentiks (Red Shoes)

Bisherige Beiträge zu dieser Aktie:

22.11.05 GrenkeLeasing - neues Allzeithoch!

29.08.05 GrenkeLeasing - Angriff auf das ATH

Quelle: http://www.red-shoes.de/

Gilt die Progose noch immer?

Kurs pendelt um die 50er Marke seit fast 2 Wochen.

Kurs pendelt um die 50er Marke seit fast 2 Wochen.

Ja, ist doch vornehmlich ein langfristiges Ziel.

[posting]20.379.495 von Red Shoes am 25.02.06 12:30:20[/posting]

Trading Spotlight

Danke. Alles deutet darauf hin, dass Red_Shoes recht hat. Jetzt stellt sich die Frage: Was ist langfristig?

[posting]20.441.077 von Tech_Picker am 01.03.06 13:00:00[/posting]Hat er doch in nem anderen Thread klar definiert!!

Langfristig heisst bei ihm : ab 3 Monate!!

Langfristig heisst bei ihm : ab 3 Monate!!

Die 50 Euro sind genommen. Jetzt knabbert der Kurs an der 51. Sieht aber so aus, dass er sie auch in schwierigem Umfeld schafft.

Nach Erreichen der 50-€-Marke scheint es jetzt aber nicht mehr den zusätzlichen Schub zu geben.

Bin derzeit geneigt, alles glattzustellen, finde in der letzten Zeit sind etliche Werte kräftig gestiegen und denke, dass wir kurz vor der Dienstmädchenhausse stehen.

Auf die letzten 10 % muss man es doch nicht ankommen lassen, oder ? Was meint ihr ? Welche Aussichten rechtfertigen es, weiter mit den GL-Karten zu reizen ?

Bitte um fundierte Stellungnahmen. Danke.

@abs

@abs

Bin derzeit geneigt, alles glattzustellen, finde in der letzten Zeit sind etliche Werte kräftig gestiegen und denke, dass wir kurz vor der Dienstmädchenhausse stehen.

Auf die letzten 10 % muss man es doch nicht ankommen lassen, oder ? Was meint ihr ? Welche Aussichten rechtfertigen es, weiter mit den GL-Karten zu reizen ?

Bitte um fundierte Stellungnahmen. Danke.

@abs

@abs

Der heutige Tag hat gezeigt wie stark GL ist. Fast alle Werte waren heute rot. GL hat seine weiterhin an der 51er Marke gekratzt und nicht geschwächelt.

Stimmt, kann man übrigens allgemein für die solideren Werte sagen!

@abs

@abs

hi,

also ich bleibe weiter dabei. grenke wächst organisch, und das mit beachtlichen zuwachsraten, der CEO ist ebenso solide wie sein unternehmen. andererseits ist die bewertung bereits ambitioniert, momentane market cap bei 688 mio, gehen bei dem thread-kursziel langsam auf die milliarde zu. aber bei den erwarteten kennzahlen (lt. onvista):

2005 2006e 2007e

Ergebnis/Aktie (in EUR) 2,13 2,63 3,13

KGV 22,67 19,20 16,18

bin ich recht beruhigt.

greetz,

boriz

also ich bleibe weiter dabei. grenke wächst organisch, und das mit beachtlichen zuwachsraten, der CEO ist ebenso solide wie sein unternehmen. andererseits ist die bewertung bereits ambitioniert, momentane market cap bei 688 mio, gehen bei dem thread-kursziel langsam auf die milliarde zu. aber bei den erwarteten kennzahlen (lt. onvista):

2005 2006e 2007e

Ergebnis/Aktie (in EUR) 2,13 2,63 3,13

KGV 22,67 19,20 16,18

bin ich recht beruhigt.

greetz,

boriz

zusatz: zumal der kurs die 50 geknackt hat und nun anlauf nimmt die 52 zu durchbrechen

hey red shoes,

haben die das kusziel bei dir abgeguckt

http://www.finanznachrichten.de/nachrichten-2006-03/artikel-…

WestLB stuft Grenkeleasing hoch

Die Analysten der WestLB (Nachrichten) haben die Aktien von Grenkeleasing (Nachrichten/Aktienkurs) von "Hold" auf "Buy" hochgestuft.

Das Kursziel wurde von 50 Euro auf 61,60 Euro erhöht.

haben die das kusziel bei dir abgeguckt

http://www.finanznachrichten.de/nachrichten-2006-03/artikel-…

WestLB stuft Grenkeleasing hoch

Die Analysten der WestLB (Nachrichten) haben die Aktien von Grenkeleasing (Nachrichten/Aktienkurs) von "Hold" auf "Buy" hochgestuft.

Das Kursziel wurde von 50 Euro auf 61,60 Euro erhöht.

GRENKELEASING meldete vorläufiges Ergebnis für erstes Quartal

Die GRENKELEASING AG (ISIN DE0005865901/ WKN 586590), ein Anbieter von Verträgen im Small-Ticket-IT-Leasing, meldete am Dienstag ihr vorläufiges Ergebnis für das erste Quartal 2006.

Demnach belief sich das Ergebnis des Neugeschäfts, das ist die Summe der Anschaffungskosten neu erworbener Leasing-Gegenstände, auf 115,2 Mio. Euro (Vorjahr: 95,3 Mio. Euro). Dies entspricht einem Wachstum des Neugeschäfts von 20,9 Prozent. In Deutschland wuchs das Neugeschäft um 11,8 Prozent.

Die Neugeschäftsmarge (Deckungsbeitrag 1), eine wichtige Kennzahl für die Rentabilität des Neugeschäfts, erhöhte sich im ersten Quartal auf 12 Mio. Euro, im Vergleichszeitraum betrug sie 10,9 Mio. Euro. Das bedeutet eine Zunahme von 10,2 Prozent.

Die Aktie des Unternehmens, das seine ausführlichen Zahlen am 27. April veröffentlichen wird, schloss gestern bei 56,50 Euro (+1,36 Prozent).

Die GRENKELEASING AG (ISIN DE0005865901/ WKN 586590), ein Anbieter von Verträgen im Small-Ticket-IT-Leasing, meldete am Dienstag ihr vorläufiges Ergebnis für das erste Quartal 2006.

Demnach belief sich das Ergebnis des Neugeschäfts, das ist die Summe der Anschaffungskosten neu erworbener Leasing-Gegenstände, auf 115,2 Mio. Euro (Vorjahr: 95,3 Mio. Euro). Dies entspricht einem Wachstum des Neugeschäfts von 20,9 Prozent. In Deutschland wuchs das Neugeschäft um 11,8 Prozent.

Die Neugeschäftsmarge (Deckungsbeitrag 1), eine wichtige Kennzahl für die Rentabilität des Neugeschäfts, erhöhte sich im ersten Quartal auf 12 Mio. Euro, im Vergleichszeitraum betrug sie 10,9 Mio. Euro. Das bedeutet eine Zunahme von 10,2 Prozent.

Die Aktie des Unternehmens, das seine ausführlichen Zahlen am 27. April veröffentlichen wird, schloss gestern bei 56,50 Euro (+1,36 Prozent).

Ganz nah am Ziel:

Siehe Eingangsposting:

Horst Szentiks (Red Shoes)

Siehe Eingangsposting:

Horst Szentiks (Red Shoes)

Siehe #1.

Die 61,40 Euro wurden am 5. Mai per Tageshoch auf 5 Cent genau getroffen.

Horst Szentiks (Red Shoes)

Die 61,40 Euro wurden am 5. Mai per Tageshoch auf 5 Cent genau getroffen.

Horst Szentiks (Red Shoes)

Hallo,

kann mir mal jemand erklären was hier im Moment passiert.

Warum fällt Grenke im Moment so stark?

Gruss Olanda

kann mir mal jemand erklären was hier im Moment passiert.

Warum fällt Grenke im Moment so stark?

Gruss Olanda

vielleicht liegts an den Verkäufen der Geschäftsleitung ...

20.06.2006 GRENKELEASING AG Grenke, Wolfgang 50.000 Verkauf Details...

20.06.2006 GRENKELEASING AG Kindermann, Mark 20.000 Verkauf Details...

20.06.2006 GRENKELEASING AG Konprecht, Thomas 55.000 Verkauf Details...

20.06.2006 GRENKELEASING AG Kostrewa, Michael 25.000 Verkauf Details...

Quelle: http://insiderdaten.finanzen.net/insiderdaten/insiderdaten_u…

20.06.2006 GRENKELEASING AG Grenke, Wolfgang 50.000 Verkauf Details...

20.06.2006 GRENKELEASING AG Kindermann, Mark 20.000 Verkauf Details...

20.06.2006 GRENKELEASING AG Konprecht, Thomas 55.000 Verkauf Details...

20.06.2006 GRENKELEASING AG Kostrewa, Michael 25.000 Verkauf Details...

Quelle: http://insiderdaten.finanzen.net/insiderdaten/insiderdaten_u…

@Suntrax,

Verkauf von 150000 Aktien zu je 40 Euro bei einem aktuellen Kurs am 16.6.2006 von 55 Euro.

Wer kann das erklären?

Olanda

Verkauf von 150000 Aktien zu je 40 Euro bei einem aktuellen Kurs am 16.6.2006 von 55 Euro.

Wer kann das erklären?

Olanda

Antwort auf Beitrag Nr.: 22.314.074 von olanda am 28.06.06 12:18:07Wie wir bereits seit einigen Jahren praktizieren und kommunizieren, nutzen wir zum Verkauf von Aktien, die sich im Besitz von Organmitglieder befinden, sogenannte "Covered Calls".

Dies erscheint uns als geeignetes Mittel, um die Möglichkeit eines Insiderhandels weitestgehend auszuschließen, da zwischen der unwiderruflichen Entscheidung Aktien zu verkaufen (d.h. Abschluß des Covered Calls) und dem tatsächlichen Verkauf (Ausübung der Option) ein Zeitraum von i.d.R. mindestens 12 Monaten liegt.

Wie unschwer in den Tagesstatistiken abzulesen ist, sind die Umsätze in unserer Aktie im Vergleich zu anderen Unternehmen mit ähnlicher Bewertung relativ gering. Der Grund dafür ist ein verhältnismäßig geringer free float. Um einen höheren free float zu bekommen, gibt es nur ein Mittel: bislang gebundene Aktien zu verkaufen. Das hat aber –wenn dies direkt und nicht über covered-calls geschieht- sowohl für die freien Aktionäre als auch für die Verkäufer (z. B. Vorstandsmitglieder) Nachteile.

Der Markt reagiert mit fallenden Kursen, wenn bei Verkäufen keine hinreichende Nachfrage im Markt vorhanden ist. Vor allem aber ist es - aufgrund der Erfahrungen in der Vergangenheit - ungewiss, ob nicht (auch) Insiderinformationen die Verkaufsbereitschaft der Verkäufer beeinflusst haben. Das erzeugt u. U. weiteren Verkaufsdruck.

Unterstellen wir einmal, die Vorstandsmitglieder rechnen mit einer eher besseren Entwicklung, als der Markt dies einschätzt. In diesem Fall würden die Vorstandsmitglieder sich zum einen ungerechtfertigt öffentlicher Verdächtigungen aussetzen und zusätzlich noch auf den erwarteten Mehrgewinn verzichten.

Daher haben wir uns für "Covered Calls" entschieden. Die von uns beauftragte Bank begibt Optionsscheine, die von meinen Kollegen und mir durch die Hinterlegung der gleichen Anzahl von Aktien "gedeckt" werden. Der Optionskäufer am Markt erwirbt mit der Option das unwiderrufliche Bezugsrecht auf die Aktie am Fälligkeitsstichtag (i. d. R. frühestens nach einem Jahr) zu einem deutlich über dem aktuellen Kurs liegenden fix definierten Basispreis (Kaufpreis). Wir haben als Mindestwertsteigerung (Differenz zwischen aktuellem Kurs und Basispreis) 20 % nach einem Jahr festgelegt. Letztlich erwirbt der Optionskäufer die Chance, dass die Aktie binnen Jahresfrist um mehr als 20 % steigt und zahlt dafür eine Prämie an den Verkäufer. Tritt dieser Fall ein, verkauft die Bank die Aktien zum Tageskurs, zahlt dem Verkäufer (meinen Kollegen und mir) den Basispreis und dem Optionsinhaber die Differenz zwischen Basispreis und Tageskurs aus. Das stimmt allerdings nicht ganz, da die Bank dieses Instrument sehr flexibel behandelt und bereits vorher Aktien verkauft bzw. zurückkauft - was zusätzlichen Umsatz in die Aktie bringt und daher positiv ist. Wird der Basispreis nicht erreicht, gibt die Bank die hinterlegten Aktien an uns zurück – es kommt zu keinen Verkäufen.

Mit diesem Instrument ist sicher gestellt, dass Insiderinformationen kaum eine Rolle spielen können, da es um eine Preisfindung nach Ablauf einer längeren Frist geht. Dass mögliche Insiderinformationen so lange unveröffentlicht bleiben, ist sehr unwahrscheinlich. GRENKELEASING veröffentlicht Quartalszahlen. Außerdem kommen die Verkäufe nur nach einer Performance von mehr als 20 % nach Jahresfrist zustande, wodurch die freien Aktionäre zweifellos nicht "benachteiligt" werden.

Sie können die gesamte Transaktionen auf unserer Website (http://www.grenkeleasing.com/ >>> Investors Relations >>> Die Aktie >>> Directors Dealings >>> Archiv) verfolgen. Im vorliegenden Fall haben meine Kollegen und ich am 8. 12. 2004 bei einem Kurs von 32 EUR mit einem Basispreis von 40 EUR das Optionsgeschäft getätigt. Wir hatten es in zwei Tranchen über ein und anderthalb Jahre aufgeteilt.

Da dieses System bereits seit längere Zeit von uns den Kapitalmarktteilnehmern erläutert wird, glaube ich nicht, dass dies einen Einfluss auf den Kurs hatte. Als Ursache sehe ich eindeutig die gegenwärtige Diskussion über die Einführung einer Leasingsteuer durch die Große Koalition.

Allerdings dürfte eine Leasingsteuer nur einen beschränkten Einfluss auf das Geschäft von GRENKELEASING haben. Der im Handelsblatt-Artikel (http://www.handelsblatt.com/Unternehmen/Banken-Versicherunge… befürchtete Einbruch beim Neugeschäft erscheint mir für das Small-Ticket-Geschäft übertrieben, da dort steuerliche Überlegungen eine geringe Rolle spielen. Außerdem bin ich recht zuversichtlich, dass wir auch im „worst case“ attraktive Finanzierungslösungen anbieten können. Und schließlich wird unser Auslandsgeschäft immer stärker, so dass Steuerentwicklungen in Deutschland tendenziell an Bedeutung verlieren.

Mit freundlichem Gruß

W. Grenke

Dies erscheint uns als geeignetes Mittel, um die Möglichkeit eines Insiderhandels weitestgehend auszuschließen, da zwischen der unwiderruflichen Entscheidung Aktien zu verkaufen (d.h. Abschluß des Covered Calls) und dem tatsächlichen Verkauf (Ausübung der Option) ein Zeitraum von i.d.R. mindestens 12 Monaten liegt.

Wie unschwer in den Tagesstatistiken abzulesen ist, sind die Umsätze in unserer Aktie im Vergleich zu anderen Unternehmen mit ähnlicher Bewertung relativ gering. Der Grund dafür ist ein verhältnismäßig geringer free float. Um einen höheren free float zu bekommen, gibt es nur ein Mittel: bislang gebundene Aktien zu verkaufen. Das hat aber –wenn dies direkt und nicht über covered-calls geschieht- sowohl für die freien Aktionäre als auch für die Verkäufer (z. B. Vorstandsmitglieder) Nachteile.

Der Markt reagiert mit fallenden Kursen, wenn bei Verkäufen keine hinreichende Nachfrage im Markt vorhanden ist. Vor allem aber ist es - aufgrund der Erfahrungen in der Vergangenheit - ungewiss, ob nicht (auch) Insiderinformationen die Verkaufsbereitschaft der Verkäufer beeinflusst haben. Das erzeugt u. U. weiteren Verkaufsdruck.

Unterstellen wir einmal, die Vorstandsmitglieder rechnen mit einer eher besseren Entwicklung, als der Markt dies einschätzt. In diesem Fall würden die Vorstandsmitglieder sich zum einen ungerechtfertigt öffentlicher Verdächtigungen aussetzen und zusätzlich noch auf den erwarteten Mehrgewinn verzichten.

Daher haben wir uns für "Covered Calls" entschieden. Die von uns beauftragte Bank begibt Optionsscheine, die von meinen Kollegen und mir durch die Hinterlegung der gleichen Anzahl von Aktien "gedeckt" werden. Der Optionskäufer am Markt erwirbt mit der Option das unwiderrufliche Bezugsrecht auf die Aktie am Fälligkeitsstichtag (i. d. R. frühestens nach einem Jahr) zu einem deutlich über dem aktuellen Kurs liegenden fix definierten Basispreis (Kaufpreis). Wir haben als Mindestwertsteigerung (Differenz zwischen aktuellem Kurs und Basispreis) 20 % nach einem Jahr festgelegt. Letztlich erwirbt der Optionskäufer die Chance, dass die Aktie binnen Jahresfrist um mehr als 20 % steigt und zahlt dafür eine Prämie an den Verkäufer. Tritt dieser Fall ein, verkauft die Bank die Aktien zum Tageskurs, zahlt dem Verkäufer (meinen Kollegen und mir) den Basispreis und dem Optionsinhaber die Differenz zwischen Basispreis und Tageskurs aus. Das stimmt allerdings nicht ganz, da die Bank dieses Instrument sehr flexibel behandelt und bereits vorher Aktien verkauft bzw. zurückkauft - was zusätzlichen Umsatz in die Aktie bringt und daher positiv ist. Wird der Basispreis nicht erreicht, gibt die Bank die hinterlegten Aktien an uns zurück – es kommt zu keinen Verkäufen.

Mit diesem Instrument ist sicher gestellt, dass Insiderinformationen kaum eine Rolle spielen können, da es um eine Preisfindung nach Ablauf einer längeren Frist geht. Dass mögliche Insiderinformationen so lange unveröffentlicht bleiben, ist sehr unwahrscheinlich. GRENKELEASING veröffentlicht Quartalszahlen. Außerdem kommen die Verkäufe nur nach einer Performance von mehr als 20 % nach Jahresfrist zustande, wodurch die freien Aktionäre zweifellos nicht "benachteiligt" werden.

Sie können die gesamte Transaktionen auf unserer Website (http://www.grenkeleasing.com/ >>> Investors Relations >>> Die Aktie >>> Directors Dealings >>> Archiv) verfolgen. Im vorliegenden Fall haben meine Kollegen und ich am 8. 12. 2004 bei einem Kurs von 32 EUR mit einem Basispreis von 40 EUR das Optionsgeschäft getätigt. Wir hatten es in zwei Tranchen über ein und anderthalb Jahre aufgeteilt.

Da dieses System bereits seit längere Zeit von uns den Kapitalmarktteilnehmern erläutert wird, glaube ich nicht, dass dies einen Einfluss auf den Kurs hatte. Als Ursache sehe ich eindeutig die gegenwärtige Diskussion über die Einführung einer Leasingsteuer durch die Große Koalition.

Allerdings dürfte eine Leasingsteuer nur einen beschränkten Einfluss auf das Geschäft von GRENKELEASING haben. Der im Handelsblatt-Artikel (http://www.handelsblatt.com/Unternehmen/Banken-Versicherunge… befürchtete Einbruch beim Neugeschäft erscheint mir für das Small-Ticket-Geschäft übertrieben, da dort steuerliche Überlegungen eine geringe Rolle spielen. Außerdem bin ich recht zuversichtlich, dass wir auch im „worst case“ attraktive Finanzierungslösungen anbieten können. Und schließlich wird unser Auslandsgeschäft immer stärker, so dass Steuerentwicklungen in Deutschland tendenziell an Bedeutung verlieren.

Mit freundlichem Gruß

W. Grenke

Selten so eine anwenderunfreundliche Internetseite gesehen.

GRENKELEASING buy (WestLB)

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von GRENKELEASING (ISIN DE0005865901/ WKN 586590) unverändert mit "buy" ein und bestätigen das Kursziel von 59,80 EUR.

Die Diskussionen um die Unternehmenssteuerreform würden sich ein wenig von der Besteuerung von Finanzierungskosten entfernen. Nun scheine das Finanzministerium nur noch den Verlustabzug von Zinsen und anderen Finanzierungskosten begrenzen zu wollen.

Bei einem Treffen mit dem CFO habe man die Auswirkungen dieses Trends diskutiert. Die befürchtete Schädigung des Geschäftsmodells würde sich nicht einstellen, wenn es nur zu einer moderaten Zinsanrechnung komme. Das größte Risiko für das Geschäft scheine sich daher etwas zu verringern. Unter fundamentalen Gesichtspunkten würden die Analysten an ihrer positiven Einschätzung des Unternehmens festhalten.

Vor diesem Hintergrund sprechen die Analysten der WestLB für die Aktie von GRENKELEASING weiterhin eine Kaufempfehlung aus. (04.09.2006/ac/a/nw)

Analyse-Datum: 04.09.2006

Analyst: WestLB

Rating des Analysten: buy

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von GRENKELEASING (ISIN DE0005865901/ WKN 586590) unverändert mit "buy" ein und bestätigen das Kursziel von 59,80 EUR.

Die Diskussionen um die Unternehmenssteuerreform würden sich ein wenig von der Besteuerung von Finanzierungskosten entfernen. Nun scheine das Finanzministerium nur noch den Verlustabzug von Zinsen und anderen Finanzierungskosten begrenzen zu wollen.

Bei einem Treffen mit dem CFO habe man die Auswirkungen dieses Trends diskutiert. Die befürchtete Schädigung des Geschäftsmodells würde sich nicht einstellen, wenn es nur zu einer moderaten Zinsanrechnung komme. Das größte Risiko für das Geschäft scheine sich daher etwas zu verringern. Unter fundamentalen Gesichtspunkten würden die Analysten an ihrer positiven Einschätzung des Unternehmens festhalten.

Vor diesem Hintergrund sprechen die Analysten der WestLB für die Aktie von GRENKELEASING weiterhin eine Kaufempfehlung aus. (04.09.2006/ac/a/nw)

Analyse-Datum: 04.09.2006

Analyst: WestLB

Rating des Analysten: buy

Grenkeleasing fluppt. Das sieht man gerne.

Gruß

kalabaw

Gruß

kalabaw

Antwort auf Beitrag Nr.: 24.022.690 von kalabaw am 18.09.06 17:34:38

Heute zwei Abstufungen:

die light-Version

26.09.2006 11:23

Citigroup stuft Grenkeleasing ab

Die Analysten der Citigroup (Nachrichten/Aktienkurs) haben die Aktien von Grenkeleasing (Nachrichten/Aktienkurs) von "Buy" auf "Hold" herabgestuft.

Das Kursziel beträgt 54 Euro.

oder gleich richtig:

26.09.2006 09:35

Merck Finck stuft Grenkeleasing ab

Die Analysten von Merck Finck&Co haben die Aktien von Grenkeleasing (Nachrichten/Aktienkurs) von "Buy" auf "Sell" herabgestuft.

Das neue Kursziel lautet 45 Euro.

die light-Version

26.09.2006 11:23

Citigroup stuft Grenkeleasing ab

Die Analysten der Citigroup (Nachrichten/Aktienkurs) haben die Aktien von Grenkeleasing (Nachrichten/Aktienkurs) von "Buy" auf "Hold" herabgestuft.

Das Kursziel beträgt 54 Euro.

oder gleich richtig:

26.09.2006 09:35

Merck Finck stuft Grenkeleasing ab

Die Analysten von Merck Finck&Co haben die Aktien von Grenkeleasing (Nachrichten/Aktienkurs) von "Buy" auf "Sell" herabgestuft.

Das neue Kursziel lautet 45 Euro.

Antwort auf Beitrag Nr.: 24.208.025 von pantarhei am 26.09.06 14:12:21Gründe ?

Antwort auf Beitrag Nr.: 24.209.086 von boriz am 26.09.06 14:58:25Begründung zu 2:

ANALYSE/Merck Finck senkt Grenkeleasing auf 'Sell' ('Buy')

===

Einstufung: Gesenkt auf "Sell" ("Buy")

Kursziel: Gesenkt auf 45 (60) EUR

Schätzung Gew/Aktie 2006: 2,39 EUR

2007: 2,94 EUR

2008: 3,38 EUR

===

Die Analysten von Merck Finck & Co raten im Vorfeld der Quartalszahlen zur Vorsicht bei Grenkeleasing. Zwar gehen sie davon aus, dass das Unternehmen "solide Ergebnisse" für das dritte Quartal berichten werde, allerdings sehen sie auch eine "gewisse Gefahr", ob die Ziele für das Gesamtjahr erreicht werden. Nur im ersten Quartal diesen Jahres habe das Wachstum des Neugeschäfts "eindrucksvolle" 20,9% betragen, sich aber bereits im zweiten Quartal auf nur 6,5% abgeschwächt. Selbst wenn Grenkeleasing im dritten Quartal die von Merck Finck erwarteten 10,5% Wachstum des Neugeschäfts erreichen sollte, müsste das Unternehmen im vierten Quartal eine Steigerungsrate von 15% hinlegen, um die Erwartungen für das Gesamtjahr noch erfüllen zu können. Das bewerten die Analysten als "ambitioniert" und raten zu Gewinnmitnahmen.

DJG/arw/reh/raz

ANALYSE/Merck Finck senkt Grenkeleasing auf 'Sell' ('Buy')

===

Einstufung: Gesenkt auf "Sell" ("Buy")

Kursziel: Gesenkt auf 45 (60) EUR

Schätzung Gew/Aktie 2006: 2,39 EUR

2007: 2,94 EUR

2008: 3,38 EUR

===

Die Analysten von Merck Finck & Co raten im Vorfeld der Quartalszahlen zur Vorsicht bei Grenkeleasing. Zwar gehen sie davon aus, dass das Unternehmen "solide Ergebnisse" für das dritte Quartal berichten werde, allerdings sehen sie auch eine "gewisse Gefahr", ob die Ziele für das Gesamtjahr erreicht werden. Nur im ersten Quartal diesen Jahres habe das Wachstum des Neugeschäfts "eindrucksvolle" 20,9% betragen, sich aber bereits im zweiten Quartal auf nur 6,5% abgeschwächt. Selbst wenn Grenkeleasing im dritten Quartal die von Merck Finck erwarteten 10,5% Wachstum des Neugeschäfts erreichen sollte, müsste das Unternehmen im vierten Quartal eine Steigerungsrate von 15% hinlegen, um die Erwartungen für das Gesamtjahr noch erfüllen zu können. Das bewerten die Analysten als "ambitioniert" und raten zu Gewinnmitnahmen.

DJG/arw/reh/raz

Antwort auf Beitrag Nr.: 24.209.086 von boriz am 26.09.06 14:58:25Begründung zu 1:

ANALYSE/Citigroup senkt Grenkeleasing auf 'Hold' ('Buy')

===

Einstufung: Gesenkt auf "Hold" ("Buy")

Kursziel: 54 EUR

===

Die Citigroup begründet die Herabstufung von Grenkeleasing mit der jüngsten Entwicklung des Aktienkurses. Die Analysten erwarten, dass das Unternehmen für das dritte Quartal nur einen geringen Zuwachs des Neugeschäfts melden wird. Die Quartalsbilanz soll am 4. Oktober vorgelegt werden. Das vierte Quartal dürfte indessen wieder besser laufen, weshalb die Schätzungen für das Geschäftsjahr unverändert blieben.

DJG/DJN/cln/raz

ANALYSE/Citigroup senkt Grenkeleasing auf 'Hold' ('Buy')

===

Einstufung: Gesenkt auf "Hold" ("Buy")

Kursziel: 54 EUR

===

Die Citigroup begründet die Herabstufung von Grenkeleasing mit der jüngsten Entwicklung des Aktienkurses. Die Analysten erwarten, dass das Unternehmen für das dritte Quartal nur einen geringen Zuwachs des Neugeschäfts melden wird. Die Quartalsbilanz soll am 4. Oktober vorgelegt werden. Das vierte Quartal dürfte indessen wieder besser laufen, weshalb die Schätzungen für das Geschäftsjahr unverändert blieben.

DJG/DJN/cln/raz

Antwort auf Beitrag Nr.: 24.209.349 von pantarhei am 26.09.06 15:11:27thx!

Kursverfall etwas übertrieben aktuell?

wie sehen die Fundamentaldaten aus?

wie sehen die Fundamentaldaten aus?

In diesem Bereich von 24€ sollte die Chance auf Unterstützung bestehen.

Ich bin vorhin noch unter 44€ rein. Rechne aufgrund der überverkauften Situation (siehe Bollinger, Williams) mit einer technischen Erholung bis ca. 48€

Antwort auf Beitrag Nr.: 24.261.878 von pantarhei am 28.09.06 16:45:55bist du sicher, dass du die Zahlen nicht vertauscht hast?

Antwort auf Beitrag Nr.: 24.261.931 von TischtennisFranz am 28.09.06 16:48:12Hoppla!

http://www.finanznachrichten.de/nachrichten-2006-10/artikel-…

04.10.2006 08:47

GRENKELEASING: Neugeschäft erwartungsgemäß gestiegen

Baden-Baden (aktiencheck.de AG) - Die GRENKELEASING AG (ISIN DE0005865901 (Nachrichten/Aktienkurs)/ WKN 586590) konnte das Neugeschäft in den ersten neun Monaten 2006 entsprechend den Erwartungen um 9,6 Prozent steigern.

Wie der im SDAX notierte Anbieter von Verträgen im Small-Ticket-IT-Leasing am Mittwoch mitteilte, belief sich das Neugeschäftsvolumen - das ist die Summe der Anschaffungskosten neu erworbener Leasinggegenstände und Forderungen - auf 332,7 Mio. Euro, nach 303,6 Mio. Euro im Vergleichszeitraum des Vorjahres.

Hierbei konnten die Auslandsmärkte gegenüber dem Vorjahr ein Wachstum von 21,4 Prozent aufweisen und zum Konzernneugeschäft mit einem Anteil von 35,1 Prozent (2005: 32,0 Prozent) beitragen. Die französische Tochtergesellschaft erreichte ein Wachstum von 25,0 Prozent, in der Schweiz wuchs das Geschäft um 5,9 Prozent, während in Deutschland das Neugeschäft um 4,1 Prozent ebenfalls leicht anstieg.

Das von Franchisepartnern generierte Neugeschäft kletterte um 205,8 Prozent auf 34,6 Mio. Euro, im Vergleich zu 11,3 Mio. Euro in den ersten neun Monaten 2005.

Die DB1-Marge (Deckungsbeitrag1 zu Anschaffungswerten) hat im Berichtszeitraum wieder die Zielmarge von 10 Prozent überschritten. Sie betrug 34,1 Mio. Euro, nach zuvor 35,4 Mio. Euro.

Gestern fielen die Aktien um 0,07 Prozent und schlossen bei 45,58 Euro. (04.10.2006/ac/n/nw)

--

Nehme an, die Entwicklung des Neugeschäftes in D ist der Grund für den Kusverfall.

04.10.2006 08:47

GRENKELEASING: Neugeschäft erwartungsgemäß gestiegen

Baden-Baden (aktiencheck.de AG) - Die GRENKELEASING AG (ISIN DE0005865901 (Nachrichten/Aktienkurs)/ WKN 586590) konnte das Neugeschäft in den ersten neun Monaten 2006 entsprechend den Erwartungen um 9,6 Prozent steigern.

Wie der im SDAX notierte Anbieter von Verträgen im Small-Ticket-IT-Leasing am Mittwoch mitteilte, belief sich das Neugeschäftsvolumen - das ist die Summe der Anschaffungskosten neu erworbener Leasinggegenstände und Forderungen - auf 332,7 Mio. Euro, nach 303,6 Mio. Euro im Vergleichszeitraum des Vorjahres.

Hierbei konnten die Auslandsmärkte gegenüber dem Vorjahr ein Wachstum von 21,4 Prozent aufweisen und zum Konzernneugeschäft mit einem Anteil von 35,1 Prozent (2005: 32,0 Prozent) beitragen. Die französische Tochtergesellschaft erreichte ein Wachstum von 25,0 Prozent, in der Schweiz wuchs das Geschäft um 5,9 Prozent, während in Deutschland das Neugeschäft um 4,1 Prozent ebenfalls leicht anstieg.

Das von Franchisepartnern generierte Neugeschäft kletterte um 205,8 Prozent auf 34,6 Mio. Euro, im Vergleich zu 11,3 Mio. Euro in den ersten neun Monaten 2005.

Die DB1-Marge (Deckungsbeitrag1 zu Anschaffungswerten) hat im Berichtszeitraum wieder die Zielmarge von 10 Prozent überschritten. Sie betrug 34,1 Mio. Euro, nach zuvor 35,4 Mio. Euro.

Gestern fielen die Aktien um 0,07 Prozent und schlossen bei 45,58 Euro. (04.10.2006/ac/n/nw)

--

Nehme an, die Entwicklung des Neugeschäftes in D ist der Grund für den Kusverfall.

Außerhalb des TecDAX verloren Aktien von Grenkeleasing <GLJ.ETR> 2,13 Prozent auf 44,61 Euro. Händler verwiesen auf die Zahlen zum Neugeschäft, die nach Einschätzung eines Börsianers 'nicht wirklich gut' ausgefallen sind. Dem Unternehmen zufolge ist das Neugeschäft entsprechend den Erwartungen in den ersten neun Monaten 2006 um 9,6 Prozent gestiegen./fat/ck

GRENKELEASING halten (AC Research)

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von GRENKELEASING (ISIN DE0005865901/ WKN 586590) zu halten.

Die Gesellschaft habe Neugeschäftszahlen für das abgelaufene dritte Quartal und die ersten neun Monate des Geschäftsjahres 2006 veröffentlicht.

Demnach habe das Unternehmen in den ersten neun Monaten 2006 das Neugeschäftsvolumen im Vergleich zur entsprechenden Vorjahresperiode um 9,6% auf 332,7 Millionen Euro steigern können. Dabei sei das Wachstum im Ausland mit 21,4% deutlich überproportional ausgefallen. In Deutschland sei der Zuwachs mit 4,1% aber wesentlich moderater gewesen. Die Neugeschäftsmarge (Deckungsbeitrag 1) habe sich aber im Vergleich zum entsprechenden Vorjahreszeitraum um 1,3 Millionen Euro verringert und nur noch bei 34,1 Millionen Euro gelegen.

Für das abgelaufene dritte Quartal habe sich damit ein Neugeschäftsvolumen von 103,7 Millionen Euro ergeben. Im Vergleich zum entsprechenden Vorjahresquartal habe dies einem Zuwachs um 2,1 Millionen Euro entsprochen.

Nach Ansicht der Analysten von AC Research seien die veröffentlichten Zahlen insgesamt verhalten ausgefallen. So habe sich die Wachstumsdynamik im Neugeschäft im dritten Quartal 2006 verlangsamt. Vor diesem Hintergrund erscheine die Zielvorgabe der Geschäftsleitung, die einen Anstieg des Neugeschäftes 2006 um 10% vorsehe, ambitionierter. Auf der anderen Seite sei das relativ verhaltene Neugeschäftsvolumen aber auch auf eine noch stärkere Betonung auf die Eigenkapitalrendite zurückzuführen gewesen. Dies werde sich wahrscheinlich wiederum positiv auf die kommenden Ertragszahlen auswirken. Vor diesem Hintergrund gehe man davon aus, dass die Gesellschaft im laufenden Geschäftsjahr wie angestrebt einen prozentual zweistelligen Gewinnzuwachs erreichen könne.

Beim gestrigen Schlusskurs von 45,58 Euro erscheine das Unternehmen mit einem KGV 2007e von gut 16 nach Ansicht der Analysten von AC Research weiterhin fair bewertet. Insgesamt gehe man davon aus, dass die Gesellschaft auch in den kommenden Quartalen im Ausland überproportionale Wachstumsraten verzeichnen werde. Das Unternehmen sei mittlerweile in den wichtigsten Märkten Westeuropas vertreten und sei in Deutschland und der Schweiz sogar Marktführer beim Small-Ticket-IT-Leasing. Die insgesamt positiven Geschäftsaussichten seien aber bereits ausreichend im Aktienkurs eskomptiert.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von GRENKELEASING zu halten. (04.10.2006/ac/a/nw)

Analyse-Datum: 04.10.2006

Analyst: AC Research

Rating des Analysten: halten

Quelle:aktiencheck.de 04/10/2006 15:37

ANALYSE/MeFiCo bestätigt Grenkeleasing nach Zahlen mit 'Sell'

===

Einstufung: Bestätigt "Sell"

===

Nach den Zahlen von Grenkeleasing zum dritten Quartal 2006 hält Merck Finck & Co (MeFiCo) die Wachstumsprognose von 13% für das Neugeschäft im laufenden Geschäftsjahr für nicht mehr umsetzbar. Besonders in Deutschland und der Schweiz habe sich das Geschäft unterdurchschnittlich entwickelt. Trotz des Rückgangs des Aktienkurses bleiben die Analysten bei ihrer Verkaufsempfehlung, da es für eine neue Investition noch zu früh sei.

DJG/thh/raz/gos

Quelleow Jones 04/10/2006 11:43

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von GRENKELEASING (ISIN DE0005865901/ WKN 586590) zu halten.

Die Gesellschaft habe Neugeschäftszahlen für das abgelaufene dritte Quartal und die ersten neun Monate des Geschäftsjahres 2006 veröffentlicht.

Demnach habe das Unternehmen in den ersten neun Monaten 2006 das Neugeschäftsvolumen im Vergleich zur entsprechenden Vorjahresperiode um 9,6% auf 332,7 Millionen Euro steigern können. Dabei sei das Wachstum im Ausland mit 21,4% deutlich überproportional ausgefallen. In Deutschland sei der Zuwachs mit 4,1% aber wesentlich moderater gewesen. Die Neugeschäftsmarge (Deckungsbeitrag 1) habe sich aber im Vergleich zum entsprechenden Vorjahreszeitraum um 1,3 Millionen Euro verringert und nur noch bei 34,1 Millionen Euro gelegen.

Für das abgelaufene dritte Quartal habe sich damit ein Neugeschäftsvolumen von 103,7 Millionen Euro ergeben. Im Vergleich zum entsprechenden Vorjahresquartal habe dies einem Zuwachs um 2,1 Millionen Euro entsprochen.

Nach Ansicht der Analysten von AC Research seien die veröffentlichten Zahlen insgesamt verhalten ausgefallen. So habe sich die Wachstumsdynamik im Neugeschäft im dritten Quartal 2006 verlangsamt. Vor diesem Hintergrund erscheine die Zielvorgabe der Geschäftsleitung, die einen Anstieg des Neugeschäftes 2006 um 10% vorsehe, ambitionierter. Auf der anderen Seite sei das relativ verhaltene Neugeschäftsvolumen aber auch auf eine noch stärkere Betonung auf die Eigenkapitalrendite zurückzuführen gewesen. Dies werde sich wahrscheinlich wiederum positiv auf die kommenden Ertragszahlen auswirken. Vor diesem Hintergrund gehe man davon aus, dass die Gesellschaft im laufenden Geschäftsjahr wie angestrebt einen prozentual zweistelligen Gewinnzuwachs erreichen könne.

Beim gestrigen Schlusskurs von 45,58 Euro erscheine das Unternehmen mit einem KGV 2007e von gut 16 nach Ansicht der Analysten von AC Research weiterhin fair bewertet. Insgesamt gehe man davon aus, dass die Gesellschaft auch in den kommenden Quartalen im Ausland überproportionale Wachstumsraten verzeichnen werde. Das Unternehmen sei mittlerweile in den wichtigsten Märkten Westeuropas vertreten und sei in Deutschland und der Schweiz sogar Marktführer beim Small-Ticket-IT-Leasing. Die insgesamt positiven Geschäftsaussichten seien aber bereits ausreichend im Aktienkurs eskomptiert.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von GRENKELEASING zu halten. (04.10.2006/ac/a/nw)

Analyse-Datum: 04.10.2006

Analyst: AC Research

Rating des Analysten: halten

Quelle:aktiencheck.de 04/10/2006 15:37

ANALYSE/MeFiCo bestätigt Grenkeleasing nach Zahlen mit 'Sell'

===

Einstufung: Bestätigt "Sell"

===

Nach den Zahlen von Grenkeleasing zum dritten Quartal 2006 hält Merck Finck & Co (MeFiCo) die Wachstumsprognose von 13% für das Neugeschäft im laufenden Geschäftsjahr für nicht mehr umsetzbar. Besonders in Deutschland und der Schweiz habe sich das Geschäft unterdurchschnittlich entwickelt. Trotz des Rückgangs des Aktienkurses bleiben die Analysten bei ihrer Verkaufsempfehlung, da es für eine neue Investition noch zu früh sei.

DJG/thh/raz/gos

Quelle

ow Jones 04/10/2006 11:43

Hinweis für die, die es heute Mittag nicht gesehen haben:

Im Bid liegt eine fette Eisbergorder mit rund 400.000 Euros

auf der 42,50 @

Nach den zuletzt sehr schwachen Tagen ist eine Gegenbewegung aus meiner Sicht mehr als fällig.

Viel Erfolg beim Einsammeln

Im Bid liegt eine fette Eisbergorder mit rund 400.000 Euros

auf der 42,50 @

Nach den zuletzt sehr schwachen Tagen ist eine Gegenbewegung aus meiner Sicht mehr als fällig.

Viel Erfolg beim Einsammeln

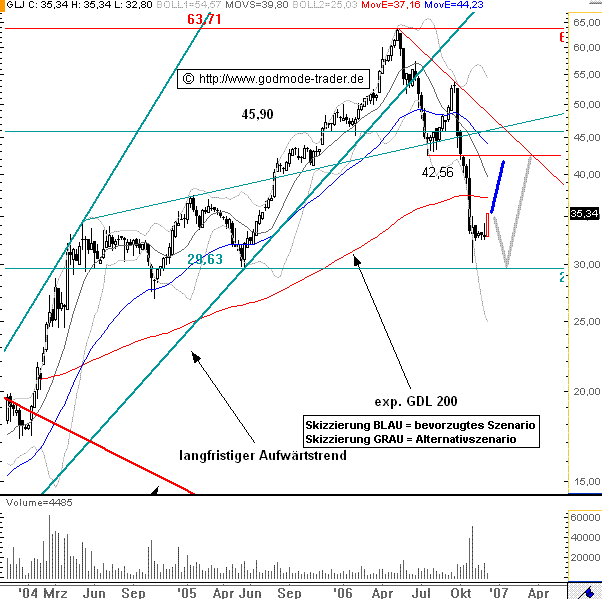

Honorar hat mich gebeten hier einen chart zu posten. Ich füge hinzu mich nicht fundamental mit GLJ beschäftigt zu haben, also auch keine Ahnung, wie es aktuell operaiv aussieht und wie die Kennzahlen sind.

Und ewig viel schreiben kann ich gerade auch nicht:

[URL ]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1732506[/URL]

]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1732506[/URL]

[URLChart öffnen]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1732506[/URL]

Nach langem Anstieg konsolidiert GLJ seit Mai. Im Juni konnte der Trend nicht gehalten werden und bis Juli kam Rückgang auf das Sommerniveau 2005. Sowas kommt vor.

Auffällig das extrem hohe Volumen der letzten 2 Wochen im Abverkauf. Wer macht da so deutlich Kasse, vor allem nachdem Bodenbildung schon geklappt zu haben schien?

An der Volumenverteilung (Balken links) sieht man, das unterhalb des aktuellen Niveaus schnell ein Rutsch auf 37 bis 38 droht, was auch zur Korrekturtrendunterkante passen würde.

Handlungsanweisungen sind schwierig und hängen auch von der aktuellen Positionierung ab. Und ich muß die Aktie im Moment nicht haben, denn ich sehe andere charts im Moment als aussichtsreicher an.

Zu GLJ: Aktuell könnte ein gutes Einstiegsniveau sein, solange der Verkaufsdruck nicht unter 42 führt. Da drohen schnell weitere 10% Verlust.

Stellt sich der letzte Abverkauf aber als übertriebene Panikattacke heraus, dann sollten sehr zügig wieder Kurse um 48 drin sein.

Langfristig grünes Licht gibts eh erst über 54.

Viel Glück allen investierten und vor allem honorar bei den Entscheidungen.

Und ewig viel schreiben kann ich gerade auch nicht:

[URL

[URLChart öffnen]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1732506[/URL]

Nach langem Anstieg konsolidiert GLJ seit Mai. Im Juni konnte der Trend nicht gehalten werden und bis Juli kam Rückgang auf das Sommerniveau 2005. Sowas kommt vor.

Auffällig das extrem hohe Volumen der letzten 2 Wochen im Abverkauf. Wer macht da so deutlich Kasse, vor allem nachdem Bodenbildung schon geklappt zu haben schien?

An der Volumenverteilung (Balken links) sieht man, das unterhalb des aktuellen Niveaus schnell ein Rutsch auf 37 bis 38 droht, was auch zur Korrekturtrendunterkante passen würde.

Handlungsanweisungen sind schwierig und hängen auch von der aktuellen Positionierung ab. Und ich muß die Aktie im Moment nicht haben, denn ich sehe andere charts im Moment als aussichtsreicher an.

Zu GLJ: Aktuell könnte ein gutes Einstiegsniveau sein, solange der Verkaufsdruck nicht unter 42 führt. Da drohen schnell weitere 10% Verlust.

Stellt sich der letzte Abverkauf aber als übertriebene Panikattacke heraus, dann sollten sehr zügig wieder Kurse um 48 drin sein.

Langfristig grünes Licht gibts eh erst über 54.

Viel Glück allen investierten und vor allem honorar bei den Entscheidungen.

vielen Dank

auf diesem Niveau ist Grenke historisch günstig bewertet; es wurde weder eine Umsatz- noch Gewinnwarnung getätigt, vielmehr wurde das Augenmerk auf die EK-Rentabilität gerichtet; da an der Börse nicht das Neugeschäft sondern immer noch Gewinne bewertet werden, lasse ich mich zu diesen Kursen nicht lange bitten

*19.10.2006*

Konferenz London

*26.10.2006*

Veröffentlichung 9-Monatsbericht 2006/DVFA-Analystenkonferenz in

Frankfurt

*27.10.2006*

Roadshow Frankfurt

*30.10.2006*

Roadshow USA

*31.10.2006*

Roadshow USA

*01.11.2006*

Roadshow USA

*02.11.2006*

Roadshow USA

*03.11.2006*

Roadshow USA

*14.11.2006*

Roadshow Mailand

*15.11.2006*

Konferenz Frankfurt

*16.11.2006*

Roadshow Amsterdam

*21.11.2006*

Roadshow Paris

*22.11.2006*

Roadshow Paris

*23.11.2006*

Roadshow Wien

Antwort auf Beitrag Nr.: 24.699.846 von ABZMuenchen am 18.10.06 13:29:00so, habe ebenfalls eine spekulation gewagt. zumindestens eine gegenbewegung sollte hier drin sein. wenns schief geht kannste mich gerne mit kc0100 aktien entschädigen.

Merkel: Zurechnungselemente bei Körperschaftsteuer vom Tisch

BERLIN (Dow Jones)--Bei der Unternehmenssteuerreform wird es nach Aussage von Bundeskanzlerin Angela Merkel nicht zur Einführung neuer Elemente der Bestandsbesteuerung in der Körperschaftsteuer kommen. Sie sei davon überzeugt, dass eine Lösung gefunden werde, die keine Elemente enthalte, die von der Wirtschaft zurecht kritisiert worden seien. Es werde keine "neue Substanzbesteuerung in die Körperschaftsteuer eingeführt". "Das ist zu den Akten gelegt, das wird es nicht geben," sagte Merkel am Mittwoch beim Unternehmertag des Bundesverbandes des Deutschen Groß- und Außenhandels in Berlin. Zugleich kündigte Merkel an, dass das Kabinett in der kommenden Woche die Reform der Erbschaftsteuer verabschieden wird.

-Von Beate Preuschoff; Dow Jones Newswires; + 49 30 2888 410;

beate.preuschoff@dowjones.com

BERLIN (Dow Jones)--Bei der Unternehmenssteuerreform wird es nach Aussage von Bundeskanzlerin Angela Merkel nicht zur Einführung neuer Elemente der Bestandsbesteuerung in der Körperschaftsteuer kommen. Sie sei davon überzeugt, dass eine Lösung gefunden werde, die keine Elemente enthalte, die von der Wirtschaft zurecht kritisiert worden seien. Es werde keine "neue Substanzbesteuerung in die Körperschaftsteuer eingeführt". "Das ist zu den Akten gelegt, das wird es nicht geben," sagte Merkel am Mittwoch beim Unternehmertag des Bundesverbandes des Deutschen Groß- und Außenhandels in Berlin. Zugleich kündigte Merkel an, dass das Kabinett in der kommenden Woche die Reform der Erbschaftsteuer verabschieden wird.

-Von Beate Preuschoff; Dow Jones Newswires; + 49 30 2888 410;

beate.preuschoff@dowjones.com

42,05 +1,55 +3,83 %

schöner Rebound?

schöner Rebound?

Grenke ist wohl auch so ein Wert, den nur Wenige

interessieren.

Dabei sind die jetzigen ersten weissen Kerzen eine

ideale Einstiegsbasis für 15 - 20 % bis zum Jahresende.

D.h. 47 - 48 sollten wir bis JE erreichen können.

interessieren.

Dabei sind die jetzigen ersten weissen Kerzen eine

ideale Einstiegsbasis für 15 - 20 % bis zum Jahresende.

D.h. 47 - 48 sollten wir bis JE erreichen können.

Antwort auf Beitrag Nr.: 24.854.735 von Heinz01 am 25.10.06 21:55:16Die Trendwende wurde auch mit entsprechend hohen Umsätzen über mehrere Tage eingeleitet. Sodass mit einem gesunden Aufschwung gerechnet werden kann.

DGAP-Adhoc: GRENKELEASING AG: Gewinn nach Steuern in den ersten 9 Monaten

2006 beträgt 23,3 Mio. EUR (+ 7,4% gegenüber dem Vorjahr)

26.10 | 07:05

GRENKELEASING AG / Quartalsergebnis

26.10.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

Baden-Baden, den 26. Oktober 2006: Die GRENKELEASING weist für die ersten neun Monate 2006 einen Periodengewinn vor Steuern (EBT) von 36,8 Mio. EUR aus im Vergleich zu 34,6 Mio. EUR in 2005, er erhöhte sich somit um 6,3%.

Der Gewinn nach Steuern stieg in den ersten neun Monaten 2006 auf 23,3 Mio. EUR (9M-2005: 21,7 Mio. EUR) und hat sich gegenüber dem Vergleichszeitraum des Vorjahres mit einem Wachstum von 7,4 % positiv entwickelt, wenngleich das angestrebte zweistellige Wachstum nicht erreicht wurde. Entsprechend erwarten wir für das Gesamtjahr 2006 einen Gewinn nach Steuern von ca. 30,5 Mio. EUR.

Wie bereits vorab berichtet, betrug das Neugeschäft - das ist die Summe der Anschaffungskosten neu erworbener Leasinggegenstände und Forderungen- in den ersten neun Monaten 2006 332,7 Mio. EUR (Vergleichszeitraum 2005: 303,6 Mio. EUR). Das Neugeschäft wuchs somit um 9,6 % gegenüber dem Vergleichszeitraum des Vorjahres.

Die Auslandstöchter der GRENKELEASING konnten gegenüber dem Vorjahr ein Wachstum von 21,4 % aufweisen und zum Konzernneugeschäft mit einem Anteil von 35,1 % (9M-2005: 32,0 %) beitragen. Die französische Tochtergesellschaft erreichte ein Wachstum von 25,0 %. In der Schweiz wuchs das Geschäft um 5,9 %, während in Deutschland das Neugeschäft um 4,1 % ebenfalls leicht anstieg. Das von Franchisepartnern generierte Neugeschäft stieg um 205,8 % auf 34,6 Mio. EUR (9-Monate 2005: 11,3 Mio. EUR).

Die DB1-Marge (Deckungsbeitrag1 zu Anschaffungswerten) hat in den ersten neun Monaten 2006 wieder unsere Zielmarge von 10 % überschritten. Sie betrug in den ersten neun Monaten 2006 34,1 Mio. EUR (9-Monate 2005: 35,4 Mio. EUR). Der Deckungsbeitrag 2 hat im 9-Monatszeitraum einen Wert von 43,7 Mio. EUR erreicht.

Das Ergebnis je Aktie (nach IFRS) stieg gegenüber dem Vorjahr von 1,59 EUR auf 1,70 EUR.

Der vollständige 9-Monatsbericht 2006 ist im Internet abrufbar unter www.grenkeleasing.de - Investor Relations - Finanzdaten.

Der Vorstand

Für Rückfragen wenden Sie sich bitte an:

Renate Hauss Tel: 07221/5007-204 Fax: 07221/5007-112 Email: investor@grenkeleasing.de Internet: http://www.grenkeleasing.de

Ende der ad-hoc

2006 beträgt 23,3 Mio. EUR (+ 7,4% gegenüber dem Vorjahr)

26.10 | 07:05

GRENKELEASING AG / Quartalsergebnis

26.10.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

Baden-Baden, den 26. Oktober 2006: Die GRENKELEASING weist für die ersten neun Monate 2006 einen Periodengewinn vor Steuern (EBT) von 36,8 Mio. EUR aus im Vergleich zu 34,6 Mio. EUR in 2005, er erhöhte sich somit um 6,3%.

Der Gewinn nach Steuern stieg in den ersten neun Monaten 2006 auf 23,3 Mio. EUR (9M-2005: 21,7 Mio. EUR) und hat sich gegenüber dem Vergleichszeitraum des Vorjahres mit einem Wachstum von 7,4 % positiv entwickelt, wenngleich das angestrebte zweistellige Wachstum nicht erreicht wurde. Entsprechend erwarten wir für das Gesamtjahr 2006 einen Gewinn nach Steuern von ca. 30,5 Mio. EUR.

Wie bereits vorab berichtet, betrug das Neugeschäft - das ist die Summe der Anschaffungskosten neu erworbener Leasinggegenstände und Forderungen- in den ersten neun Monaten 2006 332,7 Mio. EUR (Vergleichszeitraum 2005: 303,6 Mio. EUR). Das Neugeschäft wuchs somit um 9,6 % gegenüber dem Vergleichszeitraum des Vorjahres.

Die Auslandstöchter der GRENKELEASING konnten gegenüber dem Vorjahr ein Wachstum von 21,4 % aufweisen und zum Konzernneugeschäft mit einem Anteil von 35,1 % (9M-2005: 32,0 %) beitragen. Die französische Tochtergesellschaft erreichte ein Wachstum von 25,0 %. In der Schweiz wuchs das Geschäft um 5,9 %, während in Deutschland das Neugeschäft um 4,1 % ebenfalls leicht anstieg. Das von Franchisepartnern generierte Neugeschäft stieg um 205,8 % auf 34,6 Mio. EUR (9-Monate 2005: 11,3 Mio. EUR).

Die DB1-Marge (Deckungsbeitrag1 zu Anschaffungswerten) hat in den ersten neun Monaten 2006 wieder unsere Zielmarge von 10 % überschritten. Sie betrug in den ersten neun Monaten 2006 34,1 Mio. EUR (9-Monate 2005: 35,4 Mio. EUR). Der Deckungsbeitrag 2 hat im 9-Monatszeitraum einen Wert von 43,7 Mio. EUR erreicht.

Das Ergebnis je Aktie (nach IFRS) stieg gegenüber dem Vorjahr von 1,59 EUR auf 1,70 EUR.

Der vollständige 9-Monatsbericht 2006 ist im Internet abrufbar unter www.grenkeleasing.de - Investor Relations - Finanzdaten.

Der Vorstand

Für Rückfragen wenden Sie sich bitte an:

Renate Hauss Tel: 07221/5007-204 Fax: 07221/5007-112 Email: investor@grenkeleasing.de Internet: http://www.grenkeleasing.de

Ende der ad-hoc

Antwort auf Beitrag Nr.: 24.858.359 von Heinz01 am 26.10.06 07:57:23nach der Adhoc kann es ja nun richtig hochgehen.

Auch wenn die Wachstumsrate etwas eingeknickt ist.

Aber mit dem Franchisegeschäft kann man die Basis rascher

erweitern und neues Wachstum generieren.

Auch wenn die Wachstumsrate etwas eingeknickt ist.

Aber mit dem Franchisegeschäft kann man die Basis rascher

erweitern und neues Wachstum generieren.

Antwort auf Beitrag Nr.: 24.858.406 von Heinz01 am 26.10.06 08:01:10Frage:

Grenke begründet den Ergebnisrückgang mit "zunehmenden Refinanzierungskosten", denen die Zinsen im Leasing-NEU-geschäft nachlaufen.

Heißt das, dass Grenke grundsätzlich zu variablen Zinsen refinanziert? Oder, wenn nicht ganz, dann zu welchem Anteil?

Die Zinsen im Bestandsgeschäft müßten doch eingentlich fix sein, oder?

Sonst wären zwangsweise die Leasingraten variabel und/oder der Endzeitpunkt ungewiss...

Auf jeden Fall habe ich ein bißchen ungutes Gefühl, wenn das Ergebnis vom Gelingen von Zinsspekulationen abhängt.

Wer kann mir helfen?

Grenke begründet den Ergebnisrückgang mit "zunehmenden Refinanzierungskosten", denen die Zinsen im Leasing-NEU-geschäft nachlaufen.

Heißt das, dass Grenke grundsätzlich zu variablen Zinsen refinanziert? Oder, wenn nicht ganz, dann zu welchem Anteil?

Die Zinsen im Bestandsgeschäft müßten doch eingentlich fix sein, oder?

Sonst wären zwangsweise die Leasingraten variabel und/oder der Endzeitpunkt ungewiss...

Auf jeden Fall habe ich ein bißchen ungutes Gefühl, wenn das Ergebnis vom Gelingen von Zinsspekulationen abhängt.

Wer kann mir helfen?

Antwort auf Beitrag Nr.: 24.858.406 von Heinz01 am 26.10.06 08:01:10da habe ich aber richtig daneben gelegen.

Hab nur die Adhoc gelesen und nicht den ganzen

Bericht.

Die verprügeln die Grenke ja, als ob es das Ende

der Wachstumsstory wäre.

We'll see!

Hab nur die Adhoc gelesen und nicht den ganzen

Bericht.

Die verprügeln die Grenke ja, als ob es das Ende

der Wachstumsstory wäre.

We'll see!

Antwort auf Beitrag Nr.: 24.859.580 von meinolf67 am 26.10.06 09:17:59ich ging auch davon aus, dass die sich deckungsgleich

refinanzieren.

Bzw. dass nur kleinere Finanzierungs-Rest-Bestände variabel eingedeckt werden.

Was das auf sich hat, kann ich auch nicht einschätzen.

Dein mulmiges Gefühl jedenfalls teilen wohl einige, zumindest heute.

refinanzieren.

Bzw. dass nur kleinere Finanzierungs-Rest-Bestände variabel eingedeckt werden.

Was das auf sich hat, kann ich auch nicht einschätzen.

Dein mulmiges Gefühl jedenfalls teilen wohl einige, zumindest heute.

Antwort auf Beitrag Nr.: 24.472.573 von eck64 am 07.10.06 18:39:16[URL ]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1759708[/URL]

]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1759708[/URL]

[URLChart öffnen]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1759708[/URL]

Gewarnt hätte man sein können.....

Auffällig das extrem hohe Volumen der letzten 2 Wochen im Abverkauf. Wer macht da so deutlich Kasse, vor allem nachdem Bodenbildung schon geklappt zu haben schien?

An der Volumenverteilung (Balken links) sieht man, das unterhalb des aktuellen Niveaus schnell ein Rutsch auf 37 bis 38 droht, was auch zur Korrekturtrendunterkante passen würde.

Handlungsanweisungen sind schwierig und hängen auch von der aktuellen Positionierung ab. Und ich muß die Aktie im Moment nicht haben, denn ich sehe andere charts im Moment als aussichtsreicher an.

.....

[URLChart öffnen]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1759708[/URL]

Gewarnt hätte man sein können.....

Auffällig das extrem hohe Volumen der letzten 2 Wochen im Abverkauf. Wer macht da so deutlich Kasse, vor allem nachdem Bodenbildung schon geklappt zu haben schien?

An der Volumenverteilung (Balken links) sieht man, das unterhalb des aktuellen Niveaus schnell ein Rutsch auf 37 bis 38 droht, was auch zur Korrekturtrendunterkante passen würde.

Handlungsanweisungen sind schwierig und hängen auch von der aktuellen Positionierung ab. Und ich muß die Aktie im Moment nicht haben, denn ich sehe andere charts im Moment als aussichtsreicher an.

.....

...also bei der IR ist heute keiner zu erreichen:

"Sind auf DVFA-Konferenz in Frankfurt"

Erstmal nur Zitate:

(1) "Aufgrund der Entwicklung im ersten Halbjahr 2006 halten wir an unserem Ziel für das Gesamtjahr 2006, bei Neugeschäft und Gewinn zweistellige Zuwachsraten zu erreichen, fest." Q2, Seite 5, Unterschrift Herr Grenke

(2) "Grund für die nachlassende Ergebnisdynamik waren die kontinuierlich gestiegenen Zinsen in den vergangenen neun Monaten. Dies ist in der Ergebnisrechnung beim Zinsaufwand gut ablesbar. Durch die beim Leasinggeschäft typische Periodenverschiebung der Erträge ergibt sich bei steigenden Marktzinsen eine Verteuerung der Refinanzierungskosten, während die an die Zinsentwicklung angepassten Konditionen für das Neugeschäft erst in den Folgeperioden wieder zu höheren Erträgen führen." Q3, Seite, Unterschrift Herr Grenke

(3) "3.6 Zinsrisiko

Über die gesamte Laufzeit eines Vertrages festgelegte Leasingraten unterliegen grundsätzlich einem zinsbedingten Preisrisiko. Bei Forderungsverkäufen wird ene nahezu laufzeitkongruente Refinanzierung realisiert. Damit ist sichergestellt, dass zu jedem Zeitpunkt die Zinsbelastung für die Grenkeleasing AG fix und bekannt ist. Hinsichtlich des über die bestehenden ABCP-Programme durchgeführten Forderungsverkaufs sowie der Mittelzuführungen durch Privatplatzierungen besteht keine Fristenkongruenz. Die Absicherung des Risikos von steigenden Zinsen erfolgt über Zinsderivate. Für eigen-/vorfinanzierte Verträge verbleibt das Zinsrisiko bei der Gesellschaft." GB 2005, Seite 64

...

"Sind auf DVFA-Konferenz in Frankfurt"

Erstmal nur Zitate:

(1) "Aufgrund der Entwicklung im ersten Halbjahr 2006 halten wir an unserem Ziel für das Gesamtjahr 2006, bei Neugeschäft und Gewinn zweistellige Zuwachsraten zu erreichen, fest." Q2, Seite 5, Unterschrift Herr Grenke

(2) "Grund für die nachlassende Ergebnisdynamik waren die kontinuierlich gestiegenen Zinsen in den vergangenen neun Monaten. Dies ist in der Ergebnisrechnung beim Zinsaufwand gut ablesbar. Durch die beim Leasinggeschäft typische Periodenverschiebung der Erträge ergibt sich bei steigenden Marktzinsen eine Verteuerung der Refinanzierungskosten, während die an die Zinsentwicklung angepassten Konditionen für das Neugeschäft erst in den Folgeperioden wieder zu höheren Erträgen führen." Q3, Seite, Unterschrift Herr Grenke

(3) "3.6 Zinsrisiko

Über die gesamte Laufzeit eines Vertrages festgelegte Leasingraten unterliegen grundsätzlich einem zinsbedingten Preisrisiko. Bei Forderungsverkäufen wird ene nahezu laufzeitkongruente Refinanzierung realisiert. Damit ist sichergestellt, dass zu jedem Zeitpunkt die Zinsbelastung für die Grenkeleasing AG fix und bekannt ist. Hinsichtlich des über die bestehenden ABCP-Programme durchgeführten Forderungsverkaufs sowie der Mittelzuführungen durch Privatplatzierungen besteht keine Fristenkongruenz. Die Absicherung des Risikos von steigenden Zinsen erfolgt über Zinsderivate. Für eigen-/vorfinanzierte Verträge verbleibt das Zinsrisiko bei der Gesellschaft." GB 2005, Seite 64

...

Antwort auf Beitrag Nr.: 24.867.197 von meinolf67 am 26.10.06 15:21:34jetzt sollte ein Chart kommen, aber dafür bin ich zu blöd.

Deshalb verbal:

Die Umlaufrendite 10-jähriger Bundesanleihen stieg von Anfang des Jahres bis etwa Mitte Mai von 3,16% auf knapp unter 4%, fiel dann bis

Mitte Juni auf etwa 3,75% zurück, um dann bis zum ca. 10.7. aufs Jahreshoch von 4,05% zusteigen. Danach hatten wir bis ziemlich genau Ende September einen RÜCKGANG auf unter 3,7%.

Erst seitdem steigen Zinsen wieder, liegen aber immer noch unter den Juli-Werten.

Wenn man jetzt noch hinzunimmt, dass der Q2-Bericht am 27.7.05 -mithin kurz NACH dem Maximum- veröffentlicht wurde, dann fängt man an, sich zu wundern:

-warum steht im Q2-Bericht nichts über steigende Zinsen?

-hat man es da noch gar nicht gemerkt?

-oder hat man sich erst im dritten Quartal verhauen?

-oder ist das mit den Zinsen eine Schutzbehauptung, um von anderen Dingen abzulenken?

Mir sind diese Fragen auch deshalb so wichtig, da Grenkeleasing bisher für mich einer der Werte mit der beeindruckendsten -weil anscheinend ehrlichsten und transparentesten- IR-Politik war.

Dazu passt das Bild jetzt überhaupt nicht.

Wenn man im Geschäftsbericht 2005 noch weiter liest -und das ist mir jetzt erstens zu viel Arbeit, um alles abzuschreiben und zweitens bin ich kein Zins-Swap-Hedge-Derivat-Spezialist- und mit den Formulierungen der Vorjahre vergleicht, kann man konstatieren:

-Grenke hat im Laufe von 2005 seine Zinssicherungsstrategie umgestellt; und sich möglicherweise damit vertan

-die heute abgegebene Erklärung zum Zinsanstieg GLAUBE ich nicht, und ich glaube nicht, dass GLJ sie glaubt

-ich hoffe, dass die wahre Ursache der Ergebnisschwäche in den Wachstumsinvestitionen liegt, selbst wenn es teuerer geworden sein sollte, als geplant. Sowas kann passieren, und auf Dauer werden auch Erträge aus den Investitionen kommen. Hoffentlich.

-richtig Schiss würde ich bekommen, wenn sich rausstellen sollte, dass ein so zentraler Bereich wie die Refinanzierung aus dem Ruder laufen konnte, ganz besonders vor dem Hintergrund, dass man sich erst zum 1.10.2005 mit einem Vorstand "Treasury" der aus dem Banksektor kommt, verstärkt hat. Oder muss es heißen "Verstärkt"...?

Um es mit einem berühmten Mann zu sagen:

"Make no mistake",

..Kernkompetenz von Grenke ist die schnelle, einfache, kosteneffektive Abwicklung und Verwaltung von Leasingverträgen, sowie das optimierte Risikomanagement und die Verwertung von Rückläufern. (alles Seite 16 des GB2005)

Von Zinsspekulation ist da nirgends die Rede!

In der Hoffnung auf erhellende Kommentare (vielleicht sogar vom manchmal mitlesenden VV) verbleibe ich,

mit freundlichem Gruß

Meinolf

Deshalb verbal:

Die Umlaufrendite 10-jähriger Bundesanleihen stieg von Anfang des Jahres bis etwa Mitte Mai von 3,16% auf knapp unter 4%, fiel dann bis

Mitte Juni auf etwa 3,75% zurück, um dann bis zum ca. 10.7. aufs Jahreshoch von 4,05% zusteigen. Danach hatten wir bis ziemlich genau Ende September einen RÜCKGANG auf unter 3,7%.

Erst seitdem steigen Zinsen wieder, liegen aber immer noch unter den Juli-Werten.

Wenn man jetzt noch hinzunimmt, dass der Q2-Bericht am 27.7.05 -mithin kurz NACH dem Maximum- veröffentlicht wurde, dann fängt man an, sich zu wundern:

-warum steht im Q2-Bericht nichts über steigende Zinsen?

-hat man es da noch gar nicht gemerkt?

-oder hat man sich erst im dritten Quartal verhauen?

-oder ist das mit den Zinsen eine Schutzbehauptung, um von anderen Dingen abzulenken?

Mir sind diese Fragen auch deshalb so wichtig, da Grenkeleasing bisher für mich einer der Werte mit der beeindruckendsten -weil anscheinend ehrlichsten und transparentesten- IR-Politik war.

Dazu passt das Bild jetzt überhaupt nicht.

Wenn man im Geschäftsbericht 2005 noch weiter liest -und das ist mir jetzt erstens zu viel Arbeit, um alles abzuschreiben und zweitens bin ich kein Zins-Swap-Hedge-Derivat-Spezialist- und mit den Formulierungen der Vorjahre vergleicht, kann man konstatieren:

-Grenke hat im Laufe von 2005 seine Zinssicherungsstrategie umgestellt; und sich möglicherweise damit vertan

-die heute abgegebene Erklärung zum Zinsanstieg GLAUBE ich nicht, und ich glaube nicht, dass GLJ sie glaubt

-ich hoffe, dass die wahre Ursache der Ergebnisschwäche in den Wachstumsinvestitionen liegt, selbst wenn es teuerer geworden sein sollte, als geplant. Sowas kann passieren, und auf Dauer werden auch Erträge aus den Investitionen kommen. Hoffentlich.

-richtig Schiss würde ich bekommen, wenn sich rausstellen sollte, dass ein so zentraler Bereich wie die Refinanzierung aus dem Ruder laufen konnte, ganz besonders vor dem Hintergrund, dass man sich erst zum 1.10.2005 mit einem Vorstand "Treasury" der aus dem Banksektor kommt, verstärkt hat. Oder muss es heißen "Verstärkt"...?

Um es mit einem berühmten Mann zu sagen:

"Make no mistake",

..Kernkompetenz von Grenke ist die schnelle, einfache, kosteneffektive Abwicklung und Verwaltung von Leasingverträgen, sowie das optimierte Risikomanagement und die Verwertung von Rückläufern. (alles Seite 16 des GB2005)

Von Zinsspekulation ist da nirgends die Rede!

In der Hoffnung auf erhellende Kommentare (vielleicht sogar vom manchmal mitlesenden VV) verbleibe ich,

mit freundlichem Gruß

Meinolf

Sind da heute eine Menge SL ausgelöst worden? Oder wie sonst ist dieser Kursrückgang zu erklären?

Kioro

Kioro

Antwort auf Beitrag Nr.: 24.871.086 von KIORO am 26.10.06 17:46:34da sind nicht nur SL ausgelöst worden, sondern von mehreren Seiten massivst aus dem Wert gegangen worden. Jede kleine Erholung wurde sofort und kräftig zum Abladen genutzt.

Da ging es dann gleich um 1 Euro nach unten, also 2 - 3 %. am Stück.

Locker gesprochen, das waren panikartige Kursbewegungen.

Auch wenn heute gg. Xetra-Schluss um die 34 ein kleiner Rebound auf > 35 einsetzte. Dem Braten kann man noch lange nicht trauen.

Da ging es dann gleich um 1 Euro nach unten, also 2 - 3 %. am Stück.

Locker gesprochen, das waren panikartige Kursbewegungen.

Auch wenn heute gg. Xetra-Schluss um die 34 ein kleiner Rebound auf > 35 einsetzte. Dem Braten kann man noch lange nicht trauen.

Antwort auf Beitrag Nr.: 24.871.643 von Heinz01 am 26.10.06 18:08:58Hallo,

Wenn schon die Vorstände im Juli mit ihren eigenen Aktien Kasse gemacht haben, dann ist es kein Wunder das so ein Ergebnis herauskommt.Die haben selbst kein Glauben an ihre Firma gehabt.

Ich hatte im Juli gewarnt das es irgendwann kräftig nach unten geht.

Also bitte auch mal nach Insiderhandel nachforschen.

Wer wieviel gekauft oder verkauft hat.

So kann man auch nach den richtigen aktien fündig werden.

Ich mache immer das Gegenteil was Analysten sagen.

Wenn schon die Vorstände im Juli mit ihren eigenen Aktien Kasse gemacht haben, dann ist es kein Wunder das so ein Ergebnis herauskommt.Die haben selbst kein Glauben an ihre Firma gehabt.

Ich hatte im Juli gewarnt das es irgendwann kräftig nach unten geht.

Also bitte auch mal nach Insiderhandel nachforschen.

Wer wieviel gekauft oder verkauft hat.

So kann man auch nach den richtigen aktien fündig werden.

Ich mache immer das Gegenteil was Analysten sagen.

WKN

586590

Name

GRENKE LEASING

BID

35.83 EUR

ASK

36.19 EUR

Zeit

2006-10-27 08:00:41 Uhr

586590

Name

GRENKE LEASING

BID

35.83 EUR

ASK

36.19 EUR

Zeit

2006-10-27 08:00:41 Uhr

Antwort auf Beitrag Nr.: 24.880.544 von Heinz01 am 27.10.06 08:01:15

WKN

586590

Name

GRENKE LEASING

BID

35.33 EUR

ASK

35.69 EUR

Zeit

2006-10-27 08:05:19 Uhr

WKN

586590

Name

GRENKE LEASING

BID

35.33 EUR

ASK

35.69 EUR

Zeit

2006-10-27 08:05:19 Uhr

Antwort auf Beitrag Nr.: 24.880.596 von Heinz01 am 27.10.06 08:05:38Des einen Leid ist des anderen Freud.Das sind natürlich Einstiegskurse vom Feinsten.

Antwort auf Beitrag Nr.: 24.890.925 von pimpim am 27.10.06 15:50:58da würde ich noch etwas warten.

Ob GLJ nicht komplett neu bewertet wird, da

doch einige Unsicherheit jetzt reingekommen ist.

Und ob die Wachstumsstory noch so intakt ist, wird sich

auch noch zeigen müssen.

Jedenfalls ist einiges Vertrauen (zer)ge-stört.

Ob GLJ nicht komplett neu bewertet wird, da

doch einige Unsicherheit jetzt reingekommen ist.

Und ob die Wachstumsstory noch so intakt ist, wird sich

auch noch zeigen müssen.

Jedenfalls ist einiges Vertrauen (zer)ge-stört.

Antwort auf Beitrag Nr.: 24.865.894 von eck64 am 26.10.06 14:27:15Danke eck für die chart-aktualisierung.

gott sei dank habe ich den ersten chart mit deinen vermerken vor kurzem zum anlass genommen, noch zu warten.

nun warte ich auf jeden fall weiter ab.

Danke, dass du weiterhin einen blick drauf hast.

gott sei dank habe ich den ersten chart mit deinen vermerken vor kurzem zum anlass genommen, noch zu warten.

nun warte ich auf jeden fall weiter ab.

Danke, dass du weiterhin einen blick drauf hast.

Antwort auf Beitrag Nr.: 24.891.121 von Heinz01 am 27.10.06 15:57:35mit einem vorsichtigen Stop by gehe ich jetzt wieder rein.

Es ist doch schon zum kotzen, dass Gewinn- und Umsatzentwicklungen im fast zweistelligen Bereich und Festhalten an der Gesamtjahresprognose zu so einem hysterischen Absturz führt und man über Vertrauensverlust spricht, wenn's mal nicht ganz so rund läuft.Diese Quartalszahlen- meldungen sind nicht unbedingt zum Vorteil der Aktionäre und der gesamten Volkswirtschaft.Es wird da von den AG's viel zu viel auf kurzfristige Entwicklungen Rücksicht genommen, statt langfristig zu planen.

Was wird denn bitte schön im nächsten Jahr passieren, wenn die DAX 30 Unternehmen in der Mehrzahl sich mit den hohen Umsatz und Gewinnsteigerungen von 2006 vergleichen lassen müssen??? Oder glaubt jemand, dass die Umsatz- und Gewinnsteigerungsraten von 20% und z.T. weit mehr auch 2007 erreicht werden können? Ich nicht. Da wird's einen gehörigen Absturz geben.

Es ist doch schon zum kotzen, dass Gewinn- und Umsatzentwicklungen im fast zweistelligen Bereich und Festhalten an der Gesamtjahresprognose zu so einem hysterischen Absturz führt und man über Vertrauensverlust spricht, wenn's mal nicht ganz so rund läuft.Diese Quartalszahlen- meldungen sind nicht unbedingt zum Vorteil der Aktionäre und der gesamten Volkswirtschaft.Es wird da von den AG's viel zu viel auf kurzfristige Entwicklungen Rücksicht genommen, statt langfristig zu planen.

Was wird denn bitte schön im nächsten Jahr passieren, wenn die DAX 30 Unternehmen in der Mehrzahl sich mit den hohen Umsatz und Gewinnsteigerungen von 2006 vergleichen lassen müssen??? Oder glaubt jemand, dass die Umsatz- und Gewinnsteigerungsraten von 20% und z.T. weit mehr auch 2007 erreicht werden können? Ich nicht. Da wird's einen gehörigen Absturz geben.

Antwort auf Beitrag Nr.: 24.874.887 von merdivan-invest am 26.10.06 20:18:24Hallo merdivan,

zweifelsohne haben die Vorstandsmitglieder bei einem Kurs von 40 Euro ( den wir so schnell nicht wieder sehen dürften ) richtig Kasse gemacht. Wenn das stimmt was uns wgrenke in diesem thread am 02.07.06 mitgeteilt hat, dürften wohl kaum Insiderinformationen die Basis für den Verkauf gewesen sein.

Zitat wgrenke :

Sie können die gesamte Transaktionen auf unserer Website (http://www.grenkeleasing.com/ >>> Investors Relations >>> Die Aktie >>> Directors Dealings >>> Archiv) verfolgen. Im vorliegenden Fall haben meine Kollegen und ich am 8. 12. 2004 bei einem Kurs von 32 EUR mit einem Basispreis von 40 EUR das Optionsgeschäft getätigt. Wir hatten es in zwei Tranchen über ein und anderthalb Jahre aufgeteilt.

vola-thiel

zweifelsohne haben die Vorstandsmitglieder bei einem Kurs von 40 Euro ( den wir so schnell nicht wieder sehen dürften ) richtig Kasse gemacht. Wenn das stimmt was uns wgrenke in diesem thread am 02.07.06 mitgeteilt hat, dürften wohl kaum Insiderinformationen die Basis für den Verkauf gewesen sein.

Zitat wgrenke :

Sie können die gesamte Transaktionen auf unserer Website (http://www.grenkeleasing.com/ >>> Investors Relations >>> Die Aktie >>> Directors Dealings >>> Archiv) verfolgen. Im vorliegenden Fall haben meine Kollegen und ich am 8. 12. 2004 bei einem Kurs von 32 EUR mit einem Basispreis von 40 EUR das Optionsgeschäft getätigt. Wir hatten es in zwei Tranchen über ein und anderthalb Jahre aufgeteilt.

vola-thiel

Antwort auf Beitrag Nr.: 24.919.967 von honorar am 28.10.06 14:21:04[URL ]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1764088[/URL]

]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1764088[/URL]

[URLChart öffnen]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1764088[/URL]

Wenn du nicht von massiven und dauerhaften Fundamentalpoblemen ausgehst, dann dürfte Zeit für eine erste Position sein.

ein drittel sofort

den rest von 32 bis 30 per limit gestaffelt. Falls es noch sacken sollte.

40% runter in 6Wochen ist krass. Hier irgenwo wird sich das low einstellen. Das auch noch 30 unterschritten werden ist kurzfristig kaum anzunehmen.

Mach aber ruhig den fundamentalen Gegencheck. Aber nach ct sind die Chancen jetzt viel besser.

[URLChart öffnen]http://www.tradesignalonline.com/content.asp?p=wpa/tsb/default.asp&fcid=1764088[/URL]

Wenn du nicht von massiven und dauerhaften Fundamentalpoblemen ausgehst, dann dürfte Zeit für eine erste Position sein.

ein drittel sofort

den rest von 32 bis 30 per limit gestaffelt. Falls es noch sacken sollte.

40% runter in 6Wochen ist krass. Hier irgenwo wird sich das low einstellen. Das auch noch 30 unterschritten werden ist kurzfristig kaum anzunehmen.

Mach aber ruhig den fundamentalen Gegencheck. Aber nach ct sind die Chancen jetzt viel besser.

Antwort auf Beitrag Nr.: 24.988.902 von pimpim am 29.10.06 18:34:14Du sprichst mir aus der Seele. Genau das dachte ich, als ich nach einiger Zeit gestern mal wieder im Grenkethread stöberte.

F*** Focus auf shareholder value auf Kosten der Akrionäre und Arbeitnehmer.

Das sieht doch immer noch gut aus ! Welches Unternehmen kann denn solch eine gleichmässige Performance mit immer weiter steigendem Umsatz u. Gewinn aufwarten und mit organischem Wachstum durch europaweiten Ausbau glänzen ?!

Sollte auch bald wieder aufspringen.Werde mir die aktuelle Faktenlage nochmal detaillierter reinziehen.

Grüße aus 'Grenkestadt'

stockrush

F*** Focus auf shareholder value auf Kosten der Akrionäre und Arbeitnehmer.

Das sieht doch immer noch gut aus ! Welches Unternehmen kann denn solch eine gleichmässige Performance mit immer weiter steigendem Umsatz u. Gewinn aufwarten und mit organischem Wachstum durch europaweiten Ausbau glänzen ?!

Sollte auch bald wieder aufspringen.Werde mir die aktuelle Faktenlage nochmal detaillierter reinziehen.

Grüße aus 'Grenkestadt'

stockrush

GRENKELEASING ein Rückkauf

30.10.2006

Die Actien-Börse

Düsseldorf (aktiencheck.de AG) - Die Experten von "Die Actien-Börse" wagen bei der Aktie von GRENKELEASING (ISIN DE0005865901 / WKN 586590) einen Rückkauf.

Die Wertpapierexperten seien Anfang Oktober via Stoppkurs mit einem knappen Gewinn herausgefallen, als der Kurs von 54 auf 38 EUR durchgesackt sei. Dabei seien die Umsätze um das Dreifache angestiegen, da eine größere Position eines Fonds Knall auf Fall aufgelöst worden sei.

GRENKELEASING arbeite im Leasing-Geschäft der sog. "Small-Tickets" (PC, Notebooks, Kopierer etc.). Das Umsatzziel bleibe unverändert: Ein Neugeschäft um die 480 Mio. EUR, woraus ein eigener Umsatz als betrieblicher Erlös um 145 Mio. EUR resultieren dürfte.

Mit dem Gesamtrückgang des Kurses von 65 EUR als Spitzenwert Anfang Mai bis jetzt ergebe sich eine Dezimierung des Gesamtwertes um fast 50%. Das technische Restrisiko würden die Wertpapierexperten daher in der Bandbreite um 34/35 EUR vermuten - inzwischen bei 40 EUR.

Die Experten von "Die Actien-Börse" raten bei der GRENKELEASING-Aktie billigst eine Anfangsposition einzugehen, der Rest folgt später. Das Kursziel sehe man bei 51 EUR. (Ausgabe 43 vom 28.10.06) (30.10.2006/ac/a/nw)

30.10.2006

Die Actien-Börse

Düsseldorf (aktiencheck.de AG) - Die Experten von "Die Actien-Börse" wagen bei der Aktie von GRENKELEASING (ISIN DE0005865901 / WKN 586590) einen Rückkauf.

Die Wertpapierexperten seien Anfang Oktober via Stoppkurs mit einem knappen Gewinn herausgefallen, als der Kurs von 54 auf 38 EUR durchgesackt sei. Dabei seien die Umsätze um das Dreifache angestiegen, da eine größere Position eines Fonds Knall auf Fall aufgelöst worden sei.

GRENKELEASING arbeite im Leasing-Geschäft der sog. "Small-Tickets" (PC, Notebooks, Kopierer etc.). Das Umsatzziel bleibe unverändert: Ein Neugeschäft um die 480 Mio. EUR, woraus ein eigener Umsatz als betrieblicher Erlös um 145 Mio. EUR resultieren dürfte.

Mit dem Gesamtrückgang des Kurses von 65 EUR als Spitzenwert Anfang Mai bis jetzt ergebe sich eine Dezimierung des Gesamtwertes um fast 50%. Das technische Restrisiko würden die Wertpapierexperten daher in der Bandbreite um 34/35 EUR vermuten - inzwischen bei 40 EUR.

Die Experten von "Die Actien-Börse" raten bei der GRENKELEASING-Aktie billigst eine Anfangsposition einzugehen, der Rest folgt später. Das Kursziel sehe man bei 51 EUR. (Ausgabe 43 vom 28.10.06) (30.10.2006/ac/a/nw)

Antwort auf Beitrag Nr.: 25.005.074 von stockrush am 30.10.06 10:17:18Die Zahlen für das 3. Quartal (obwohl immer noch eine schöne Verbesserung zum Vorjahr)haben die Analysten nicht zufrieden gestellt.

Wer sind diese Knäblein und Weiblein?? Was können sie? Plappern sie nur nach, was irgendein anderer Oberanalyst in die Welt setzt.? Warum nimmt man nicht Analysten in die Vorstandsriege der AG's auf, wenn diese so gescheit sind? Die West LB setzt das Kursziel von rund € 59 auf € 39 runter.Spinnen die jetzt oder haben sie vorher gesponnen???

Wenn (bei Sabine Christiansen am Wochenende) selbst ein Herr Söder von der CSU diese Analysten unter massiven Beschuß nimmt und denen u.a. einen hohen Anteil an den Entlassungswellen gibt, dann mag man sich die Analysten zum Teufel wünschen.

Wer sind diese Knäblein und Weiblein?? Was können sie? Plappern sie nur nach, was irgendein anderer Oberanalyst in die Welt setzt.? Warum nimmt man nicht Analysten in die Vorstandsriege der AG's auf, wenn diese so gescheit sind? Die West LB setzt das Kursziel von rund € 59 auf € 39 runter.Spinnen die jetzt oder haben sie vorher gesponnen???

Wenn (bei Sabine Christiansen am Wochenende) selbst ein Herr Söder von der CSU diese Analysten unter massiven Beschuß nimmt und denen u.a. einen hohen Anteil an den Entlassungswellen gibt, dann mag man sich die Analysten zum Teufel wünschen.

jetzt müsste derKurs unter hohen Umsätze nochmals gen Süden,

dann wäre der Rotz durch und könnte wieder steigen.

dann wäre der Rotz durch und könnte wieder steigen.

Antwort auf Beitrag Nr.: 25.031.199 von Heinz01 am 31.10.06 10:50:26das sind alles keine Umsätze für einen sell-off!!

Antwort auf Beitrag Nr.: 25.031.593 von Heinz01 am 31.10.06 11:07:13so ein Gegurke, nach solch einem Rückschlag

Da kommt noch einiges nach.

Da kommt noch einiges nach.

bin jetzt mal unter 31 euro auf die long-seite gewechselt. ein paar prozent in den nächsten tagen nach oben müßte eigentlich drin sein.

Antwort auf Beitrag Nr.: 25.033.018 von tomcat am 31.10.06 12:21:34zumal mittlerweile die aktie ein tummelfeld für shorties geworden ist

Wer an Grenke glaubt:

Stammdatenletzter

Börsenhandelstag

13.12.07

Fälligkeit

14.12.07

Basispreis

40,00 EUR

Basiswert

GLJ.ETR

Kurs Basiswert

30,99 EUR

Bezugsverhältnis

10 : 1

Typ

Call (amer.)

Emittent

Sal. Oppenheim

Währung

EUR

Symbol

SCL1VD.C30

ISIN

DE000SCL1VD9

WKN

SCL1VD

Stammdatenletzter

Börsenhandelstag

13.12.07

Fälligkeit

14.12.07

Basispreis

40,00 EUR

Basiswert

GLJ.ETR

Kurs Basiswert

30,99 EUR

Bezugsverhältnis

10 : 1

Typ

Call (amer.)

Emittent

Sal. Oppenheim

Währung

EUR

Symbol

SCL1VD.C30

ISIN

DE000SCL1VD9

WKN

SCL1VD

Antwort auf Beitrag Nr.: 25.033.039 von tomcat am 31.10.06 12:22:54das ist sie seit dem ersten Abschwung nach den Zahlen.

Da hat u.a. auch Noggert zum Sturm geblasen.

Da ist einfach kein Volumen drin, um die Wende einzuleiten.

Jeder zarte Rebound wird mit Mini-Umsätzen begleitet.

Das ist noch lange nicht ausgestanden.

Da hat u.a. auch Noggert zum Sturm geblasen.

Da ist einfach kein Volumen drin, um die Wende einzuleiten.

Jeder zarte Rebound wird mit Mini-Umsätzen begleitet.

Das ist noch lange nicht ausgestanden.

Antwort auf Beitrag Nr.: 25.033.248 von Heinz01 am 31.10.06 12:34:48seit heute mittag kommt mehr Umsatz rein in den Wert.

Das sieht jetzt schon besser aus.

Kaufen würde ich gg. 17.00 Uhr, wenn sich abzeichnet, dass

es kein Strohfeuer war.

Das sieht jetzt schon besser aus.

Kaufen würde ich gg. 17.00 Uhr, wenn sich abzeichnet, dass

es kein Strohfeuer war.

Antwort auf Beitrag Nr.: 25.035.869 von Heinz01 am 31.10.06 14:46:54das sieht jetzt gut aus.

Das wird der zweithöchste Umsatz nach den Zahlen.

Am 26.10. der Schock und raus aus den Papieren.

Jetzt wird eingedeckt. 20% tiefer.

Das wird der zweithöchste Umsatz nach den Zahlen.

Am 26.10. der Schock und raus aus den Papieren.

Jetzt wird eingedeckt. 20% tiefer.

bin dabei zu 30,80 auf xetra stopp eng auf 29

Antwort auf Beitrag Nr.: 25.036.218 von Austrian_Burner am 31.10.06 15:02:31So jetzt kann man einsteigen.

USA wird heute vorauss. auch noch positiv

Und die Umsätze nehmen ständig zu

Könnte heutesogar noch Umsatzhoch werden.