Neubewertung von Analytik Jena? - 500 Beiträge pro Seite

eröffnet am 13.01.06 11:31:32 von

neuester Beitrag 11.02.10 09:50:54 von

neuester Beitrag 11.02.10 09:50:54 von

Beiträge: 4.966

ID: 1.032.439

ID: 1.032.439

Aufrufe heute: 0

Gesamt: 381.045

Gesamt: 381.045

Aktive User: 0

ISIN: DE0005213508 · WKN: 521350

13,860

EUR

-0,02 %

-0,003 EUR

Letzter Kurs 27.03.15 Lang & Schwarz

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8000 | +99.999,00 | |

| 0,8486 | +34,00 | |

| 3,2500 | +22,18 | |

| 0,6050 | +21,00 | |

| 1,4101 | +20,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0300 | -14,65 | |

| 4,5200 | -16,30 | |

| 1,5000 | -17,58 | |

| 0,5383 | -22,06 | |

| 1,0700 | -27,21 |

Steht die Aktie von Analytik Jena vor einer Neubewertung??

Fakt ist:

Nach den jüngesten Meldungen verfügt die Gesellschaft allein im zuletzt schwächelnden Projektgeschäft über einen Auftragsbestand von 120 mio Euro für die nächsten Jahre. Dazu wurden zuletzt Auftragseingänge im Instrumentengeschäft auf Rekordniveau vermeldet und deutlich gestiegene after-sales umsätze.

Dann:

Man kann unterstellen, dass Analytik Jena 2006 und in den Folgejahren Umsätze im 3 - stelligen Mio. bereich erzielt. Auf dem Aktuellen Kursniveau ist Analaytik Jena aber mit gerade mal 21 Mio Euro bewertet.

Wenn die Hausaufgaben gemacht wurden, man sich besser gegen Währungsverluste abgesichert hat, die Kosten nachhaltig gesenkt wurden und der Rohertrag auf dem Niveau gehalten hat... hat diese Aktie Potential bis über 10 Euro hinaus.

Reichlich Infos gibt es im Nachbarthreat der allerdings auch schon gaaaaannnz schön lang geworden ist - deshalb hier mal ein frischer...

Der Wert wird in den letzten Wochen auffällig stärker nachgefragt ... über 6,2x hätten wir mal ein Kafsignal...

besten gruß

derrest

Fakt ist:

Nach den jüngesten Meldungen verfügt die Gesellschaft allein im zuletzt schwächelnden Projektgeschäft über einen Auftragsbestand von 120 mio Euro für die nächsten Jahre. Dazu wurden zuletzt Auftragseingänge im Instrumentengeschäft auf Rekordniveau vermeldet und deutlich gestiegene after-sales umsätze.

Dann:

Man kann unterstellen, dass Analytik Jena 2006 und in den Folgejahren Umsätze im 3 - stelligen Mio. bereich erzielt. Auf dem Aktuellen Kursniveau ist Analaytik Jena aber mit gerade mal 21 Mio Euro bewertet.

Wenn die Hausaufgaben gemacht wurden, man sich besser gegen Währungsverluste abgesichert hat, die Kosten nachhaltig gesenkt wurden und der Rohertrag auf dem Niveau gehalten hat... hat diese Aktie Potential bis über 10 Euro hinaus.

Reichlich Infos gibt es im Nachbarthreat der allerdings auch schon gaaaaannnz schön lang geworden ist - deshalb hier mal ein frischer...

Der Wert wird in den letzten Wochen auffällig stärker nachgefragt ... über 6,2x hätten wir mal ein Kafsignal...

besten gruß

derrest

sehr robuste nachfrage:

Stück Geld Kurs Brief Stück

6,10 600

6,06 700

6,00 1.240

5,95 5.100

5,94 888

5,90 100

5,85 660

5,80 245

5,79 2.000

5,78 1.000

2.500 5,70

2.500 5,61

2.000 5,55

1.500 5,51

1.000 5,50

2.500 5,47

1.000 5,46

1.000 5,44

1.000 5,42

1.800 5,32

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

16.800 1:0,75 12.533

Stück Geld Kurs Brief Stück

6,10 600

6,06 700

6,00 1.240

5,95 5.100

5,94 888

5,90 100

5,85 660

5,80 245

5,79 2.000

5,78 1.000

2.500 5,70

2.500 5,61

2.000 5,55

1.500 5,51

1.000 5,50

2.500 5,47

1.000 5,46

1.000 5,44

1.000 5,42

1.800 5,32

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

16.800 1:0,75 12.533

hallo derrest,

hab mir mal die analytik jena ein wenig genauer angesehen, kann deinen positiven ausblick nachvollziehen, v.a. auch das auftragsvolumen stimmt mich ebenso positiv. - jedoch stehe ich noch vor dem finalen entschluss, hier zu investieren oder in die carl zeiss meditec, welche ich schon seit einiger zeit besitze und die ich als langfristinvestment sehe.

wie beurteilst du die eigentlich?

bluemax999

hab mir mal die analytik jena ein wenig genauer angesehen, kann deinen positiven ausblick nachvollziehen, v.a. auch das auftragsvolumen stimmt mich ebenso positiv. - jedoch stehe ich noch vor dem finalen entschluss, hier zu investieren oder in die carl zeiss meditec, welche ich schon seit einiger zeit besitze und die ich als langfristinvestment sehe.

wie beurteilst du die eigentlich?

bluemax999

die werte lassen sich schwerlich vergleichen...

carl zeiss meditec... hat eine ganz andere größe und masse als analytik jena. die letzten zahlen waren sehr ordentlich ... und eine dividende gibt es auch. was das kurspotential angeht traue ich analytik jena jedoch ein vielfaches zu ...

wenn man sich allein die formalen kriterien ansieht.

czm: kuv von fast 2

aja: kuv von 0,2

alllein danach ist carl zeiss schon 10 mal so teuer ...

diese kennzahlen allein sagen natürlich noch nicht viel aus ... beim kgv sieht es vielleicht schon bald ähnlich aus... weil ich mir durch den hohen auftragsbestand im projektgeschäft und dass sich gut entwickelnde hochmargige instrumentengeschäft einiges verspreche.

aber es bleibt deine entscheidung - ich würde auch und wohl gerade unter langfristigen gesichtspunkten tauschen ...

besten gruß

derrest

carl zeiss meditec... hat eine ganz andere größe und masse als analytik jena. die letzten zahlen waren sehr ordentlich ... und eine dividende gibt es auch. was das kurspotential angeht traue ich analytik jena jedoch ein vielfaches zu ...

wenn man sich allein die formalen kriterien ansieht.

czm: kuv von fast 2

aja: kuv von 0,2

alllein danach ist carl zeiss schon 10 mal so teuer ...

diese kennzahlen allein sagen natürlich noch nicht viel aus ... beim kgv sieht es vielleicht schon bald ähnlich aus... weil ich mir durch den hohen auftragsbestand im projektgeschäft und dass sich gut entwickelnde hochmargige instrumentengeschäft einiges verspreche.

aber es bleibt deine entscheidung - ich würde auch und wohl gerade unter langfristigen gesichtspunkten tauschen ...

besten gruß

derrest

danke für deine ausführliche antwort, mir war schon klar, dass die beiden unternehmen nicht unbedingt 1:1 miteinander vergleichbar sind, va. wegen grösse, fokussierung, etc. - aber trotzdem finde ich die branche zukunftsträchtig mit abkalkulierbarem risiko, und daher hab ich mir einige werte mal genauer angesehen und übrig blieben eben jena und carl zeiss.

stimme dir zu bzgl. kuv unterschied, aber grösse und marktkapital. ist nicht immer gleichzusetzen mit schwerfälligkeit beim aktienkurs. möchte aber selbst nochmals einige kennzahlen durchrechnen und dann mal eine erste investition vornehmen.

well, freue mich auf weiteren "gedankenaustausch" in einem der threads in zukunft, hope, hab die entspr.zeit dafür

bluemax999

stimme dir zu bzgl. kuv unterschied, aber grösse und marktkapital. ist nicht immer gleichzusetzen mit schwerfälligkeit beim aktienkurs. möchte aber selbst nochmals einige kennzahlen durchrechnen und dann mal eine erste investition vornehmen.

well, freue mich auf weiteren "gedankenaustausch" in einem der threads in zukunft, hope, hab die entspr.zeit dafür

bluemax999

Trading Spotlight

ich habe heute jedenfalls noch mal nachgelegt ... ich habe das gefühl, dass es bald zum ausbruch kommen könnte...

besten gruß

derrest

besten gruß

derrest

[posting]19.698.664 von derrest am 13.01.06 17:25:50[/posting]der Chart schreit nach einem Ausbruch

... der ausbruch liegt doch auch deshalb in der luft ... weil es kaum noch gute unterbewertete unternehmen gibt die nicht schon richtig gut gelaufen sind ... hier gehört analytik jena zu den rote-laterne-trägern ... und so wie es aussieht, steht ein sehr erfreuliches jahr 2006 ins haus ... wenn aja wirklich die von katjuscha ermittelten 0,44 cents eps macht (und ich kann mir sogar vorstellen, dass man drüber liegt) dann würde dass allein bei einem branchenüblichen kgv von 25 einen kurs von 10 euro rechtfertigen... und die letzten tage zeigen auch, dass es langsam zeit wird, sich zu positionieren...

besten gruß

derrest

besten gruß

derrest

derrest

bin positiv und sehe die 10 Euro als realistisch an. Deinem Bewertungsansatz in #1 kann ich nicht folgen. Das Projektgeschäft ist der margenschwächste Bereich bei AJ und ich glaube dass genau das zu der niedrigen Gesamtbewertung beigetragen hat und AJ bisher gebremst hat. AJ wird in den anderen, deutlich margenstärkeren Bereichen Erfolge melden müssen (die sich ja abzeichnen), damit es nachhaltig aufwärts geht. Die jetzige Unterbewertung reicht m.E. für eine Anstieg auf die 10 Euro, das Potential bei weiter positivem newsflow sehe ich bei 12-14 Euro. Meine Position werde ich aber erst erhöhen, wenn die technischen Widerstände der letzten beiden Jahre aus dem Weg sind, da momentan andere Titel kurzfristig interessanter sind.

Gruß

smartcash

bin positiv und sehe die 10 Euro als realistisch an. Deinem Bewertungsansatz in #1 kann ich nicht folgen. Das Projektgeschäft ist der margenschwächste Bereich bei AJ und ich glaube dass genau das zu der niedrigen Gesamtbewertung beigetragen hat und AJ bisher gebremst hat. AJ wird in den anderen, deutlich margenstärkeren Bereichen Erfolge melden müssen (die sich ja abzeichnen), damit es nachhaltig aufwärts geht. Die jetzige Unterbewertung reicht m.E. für eine Anstieg auf die 10 Euro, das Potential bei weiter positivem newsflow sehe ich bei 12-14 Euro. Meine Position werde ich aber erst erhöhen, wenn die technischen Widerstände der letzten beiden Jahre aus dem Weg sind, da momentan andere Titel kurzfristig interessanter sind.

Gruß

smartcash

jo moin ...

nicht das wir aneinander vorbeireden: die vermeldeten aufträge und zu erwartenden umsätze im projektgeschäft sind margenschwach - volle zustimmung - wenn du mich so verstanden hast, habe ich mich vielleich missverständlich ausgedrückt...

aber: aber das projektgeschäft mindestens für die nächsten zwei jahre "in trockenen tüchern" ist, ergibt die möglichkeit, dass das margenstarkte instrumentengeschäft voll zur entfaltung gelangen kann! und vielleicht sogar skaleneffekte auftreten ...

und dass könnte sich schon sehr deutlich in den nächsten zahlen andeuten. deshalb sehe ich auch durchaus kurzfristig kurschancen. langfristig erst recht.

besten gruß

derrest

nicht das wir aneinander vorbeireden: die vermeldeten aufträge und zu erwartenden umsätze im projektgeschäft sind margenschwach - volle zustimmung - wenn du mich so verstanden hast, habe ich mich vielleich missverständlich ausgedrückt...

aber: aber das projektgeschäft mindestens für die nächsten zwei jahre "in trockenen tüchern" ist, ergibt die möglichkeit, dass das margenstarkte instrumentengeschäft voll zur entfaltung gelangen kann! und vielleicht sogar skaleneffekte auftreten ...

und dass könnte sich schon sehr deutlich in den nächsten zahlen andeuten. deshalb sehe ich auch durchaus kurzfristig kurschancen. langfristig erst recht.

besten gruß

derrest

vielleicht noch ein nachtrag zu dem vergleich mit carl zeiss...

es gibt einen vergleich ... der auch hinkt aber eher hinkommt: mit cybio ag...

cybio wird mit ca. 22 mio bewertet

analytik jena wird mit ca 22 mio bewertet.

beide sind im segment techn. zulieferer für pharma labortechnik beheimatet!!!!

vorsichtig geschätzt:

umsatz cybio: 12-15 mio

umsatz analytik jena: 80-100 mio

bei cybio werden die gesamtmargen möglicherweise in zukunft etwas besser sein ... aber: lange nicht so viel besser, dass sie den bewertungsunterschied auch nur ansatzweise rechtfertigen würden.

aus diesem vergleich ließe sich sogar ein DEUTLICH ZWEISTELLIGES kursziel für analytik jena ableiten.

besten gruß

derrest

es gibt einen vergleich ... der auch hinkt aber eher hinkommt: mit cybio ag...

cybio wird mit ca. 22 mio bewertet

analytik jena wird mit ca 22 mio bewertet.

beide sind im segment techn. zulieferer für pharma labortechnik beheimatet!!!!

vorsichtig geschätzt:

umsatz cybio: 12-15 mio

umsatz analytik jena: 80-100 mio

bei cybio werden die gesamtmargen möglicherweise in zukunft etwas besser sein ... aber: lange nicht so viel besser, dass sie den bewertungsunterschied auch nur ansatzweise rechtfertigen würden.

aus diesem vergleich ließe sich sogar ein DEUTLICH ZWEISTELLIGES kursziel für analytik jena ableiten.

besten gruß

derrest

apropos vogelgrippe:

auch wenn es andere anbieter gibt ... ist die meldung zum vogelgrippe schnelltester zu schnell verflogen (sic!) - man werfe einen blick auf die nachrichtenlage ...

hier noch mal die meldung (vom 13.10.2005):

Schnelltest zum Nachweis des Vogelgrippeerregers H5N1 auf dem Markt

Das Leipziger Biotechnologieunternehmen AJ Roboscreen GmbH, eine Tochtergesellschaft von Analytik Jena, bietet ab sofort einen neuen Test zum Nachweis des auch für den Menschen sehr gefährlichen Vogelgrippe-Virus H5N1 an.

Der sehr einfach und schnell auszuführende Ein-Schritt-Test wurde bereits 2004 in Zusammenarbeit mit Prof. Wasun Chantratita von der Medizinischen Fakultät des Ramathibodi Hospitals der Mahidol University in Bangkok entwickelt. Feldversuche in Thailand und Validierungsexperimente in mehreren nationalen Referenzlabors in Europa - u.a. dem Laboratoire National de Sante in Luxemburg und dem Robert-Koch-Institut in Berlin - belegen, dass der Test für den Nachweis des Erregers sowohl bei Geflügel als auch beim Menschen geeignet ist. Mit der wachsenden Gefahr eines Übergriffs der Vogelgrippe auf den europäischen Raum kommt einer schnellen und sicheren Befundung eine erhöhte Aufmerksamkeit zu.

Die Applikation des Schnelltests auf die rapid-PCR-Technologien vom Typ SpeedCycler der Analytik Jena lässt nochmals eine deutliche Reduzierung der Analysezeiten erwarten. In diesem Zusammenhang wurden von Analytik Jena auf der BIOTECHNICA in Hannover neben dem Vogelgrippe-Schnelltest und der bereits am Markt eingeführten PCR-Geräteserie weitere Neuheiten vorgestellt.

So bietet die Analytik Jena Group mit dem SpeedCycler für die rapid-PCR in Kombination mit einem erstmals auf der BIOTECHNICA 2005 vorgestellten leistungsstarken Fluoreszenzreader sowie einem preiswerten Liquid-Handlingsystem "FasTrans" einen kompletten Messplatz für diese aktuelle Thematik an.

"Mit dem neuen RoboGene® Bird Flu H5N1 Test ist die AJ Roboscreen das erste Unternehmen, das einen kommerziellen Test zum Nachweis des Vogelgrippe-Erregers auf einer eigenen Technologieplattform anbietet. Wir freuen uns über die große Resonanz zu diesem Produkt insbesondere von den europäischen Influenza-Überwachungseinrichtungen, wie dem European Influenza Surveillance Scheme (EISS). Wir sind natürlich bestrebt, mit diesem neuen Test einen nennenswerten Beitrag zur allgemeinen Tier- und Volksgesundheit leisten zu können", so Dr. Thomas Köhler, Geschäftsführer der AJ Roboscreen GmbH.

Die Roboscreen GmbH wurde im Jahr 2000 von vier Molekularbiologen gegründet. Die Gesellschaft entwickelt und produziert Technologien und Produkte zur automatisierten Reinigung und quantitativen Analyse von Nukleinsäuren und Proteinen in der medizinischen Diagnostik, Veterinärdiagnostik, Pharmakologie sowie Lebensmittelanalytik. Das Portfolio umfasst mehr als 200 Produkte, die weltweit vermarktet werden. Im April 2005 hatte Analytik Jena die Mehrheit an der Roboscreen GmbH erworben.

auch wenn es andere anbieter gibt ... ist die meldung zum vogelgrippe schnelltester zu schnell verflogen (sic!) - man werfe einen blick auf die nachrichtenlage ...

hier noch mal die meldung (vom 13.10.2005):

Schnelltest zum Nachweis des Vogelgrippeerregers H5N1 auf dem Markt

Das Leipziger Biotechnologieunternehmen AJ Roboscreen GmbH, eine Tochtergesellschaft von Analytik Jena, bietet ab sofort einen neuen Test zum Nachweis des auch für den Menschen sehr gefährlichen Vogelgrippe-Virus H5N1 an.

Der sehr einfach und schnell auszuführende Ein-Schritt-Test wurde bereits 2004 in Zusammenarbeit mit Prof. Wasun Chantratita von der Medizinischen Fakultät des Ramathibodi Hospitals der Mahidol University in Bangkok entwickelt. Feldversuche in Thailand und Validierungsexperimente in mehreren nationalen Referenzlabors in Europa - u.a. dem Laboratoire National de Sante in Luxemburg und dem Robert-Koch-Institut in Berlin - belegen, dass der Test für den Nachweis des Erregers sowohl bei Geflügel als auch beim Menschen geeignet ist. Mit der wachsenden Gefahr eines Übergriffs der Vogelgrippe auf den europäischen Raum kommt einer schnellen und sicheren Befundung eine erhöhte Aufmerksamkeit zu.

Die Applikation des Schnelltests auf die rapid-PCR-Technologien vom Typ SpeedCycler der Analytik Jena lässt nochmals eine deutliche Reduzierung der Analysezeiten erwarten. In diesem Zusammenhang wurden von Analytik Jena auf der BIOTECHNICA in Hannover neben dem Vogelgrippe-Schnelltest und der bereits am Markt eingeführten PCR-Geräteserie weitere Neuheiten vorgestellt.

So bietet die Analytik Jena Group mit dem SpeedCycler für die rapid-PCR in Kombination mit einem erstmals auf der BIOTECHNICA 2005 vorgestellten leistungsstarken Fluoreszenzreader sowie einem preiswerten Liquid-Handlingsystem "FasTrans" einen kompletten Messplatz für diese aktuelle Thematik an.

"Mit dem neuen RoboGene® Bird Flu H5N1 Test ist die AJ Roboscreen das erste Unternehmen, das einen kommerziellen Test zum Nachweis des Vogelgrippe-Erregers auf einer eigenen Technologieplattform anbietet. Wir freuen uns über die große Resonanz zu diesem Produkt insbesondere von den europäischen Influenza-Überwachungseinrichtungen, wie dem European Influenza Surveillance Scheme (EISS). Wir sind natürlich bestrebt, mit diesem neuen Test einen nennenswerten Beitrag zur allgemeinen Tier- und Volksgesundheit leisten zu können", so Dr. Thomas Köhler, Geschäftsführer der AJ Roboscreen GmbH.

Die Roboscreen GmbH wurde im Jahr 2000 von vier Molekularbiologen gegründet. Die Gesellschaft entwickelt und produziert Technologien und Produkte zur automatisierten Reinigung und quantitativen Analyse von Nukleinsäuren und Proteinen in der medizinischen Diagnostik, Veterinärdiagnostik, Pharmakologie sowie Lebensmittelanalytik. Das Portfolio umfasst mehr als 200 Produkte, die weltweit vermarktet werden. Im April 2005 hatte Analytik Jena die Mehrheit an der Roboscreen GmbH erworben.

ich kann nur dringenst empfehlen sich die präsentation von berka auf dem eigenkapitalforum aus dem november anzuhören:

http://www.investorcalendar.com/CustomEvent/conferences/Eige…

... es hat mich nach dem ersten hören nicht so überzeugt ... wenn man sich allerdings nochmal zeit nimmt ist da einiges interessantes drin und absolut überzeugend...

interessante neugründungen... gewinnung kompetenten personals...

instrumentegeschäft:

erstmals seit jahren im letzten jahr deutliche anstiege. nach einem rekordauftragseingang im august, auch ein rekordauftragseingang in november... aus dem OEM vertrag vom februar mit einem großen amerikanischen unternehmen, dass über eine milliarde umsetzt kommen die ersten bestellungen... berka bezeichnet das als einen der größten erfolge...

projektegeschäft: nach wie vor schwankungsanfällig... dennoch 14-16 marge... viele abschlüsse hängen nur noch von der finanzierung ab ...

docter als kleiner nischenbereich läuft hochprofitabel - fertigungsstandorte im thüringer wald zusammengelegt.... bestellungen aus dem militärischen bereich etc...

steigerung der profitalibität wurde inzwischen sehr weit vorangekommen... after-sales geschäft entwickelt sich ausgesprochen gut...

hauptfokus in der steigerung des instrumentengeschäft...

aufgrund der zahlen die schon im angelaufenden quartal vorliegen, kann man sagen, dass das laufende geschäftsjahr außerordentlich erfreulich wird...

wie gesagt... selber anhören...

besten gruß

derrest

http://www.investorcalendar.com/CustomEvent/conferences/Eige…

... es hat mich nach dem ersten hören nicht so überzeugt ... wenn man sich allerdings nochmal zeit nimmt ist da einiges interessantes drin und absolut überzeugend...

interessante neugründungen... gewinnung kompetenten personals...

instrumentegeschäft:

erstmals seit jahren im letzten jahr deutliche anstiege. nach einem rekordauftragseingang im august, auch ein rekordauftragseingang in november... aus dem OEM vertrag vom februar mit einem großen amerikanischen unternehmen, dass über eine milliarde umsetzt kommen die ersten bestellungen... berka bezeichnet das als einen der größten erfolge...

projektegeschäft: nach wie vor schwankungsanfällig... dennoch 14-16 marge... viele abschlüsse hängen nur noch von der finanzierung ab ...

docter als kleiner nischenbereich läuft hochprofitabel - fertigungsstandorte im thüringer wald zusammengelegt.... bestellungen aus dem militärischen bereich etc...

steigerung der profitalibität wurde inzwischen sehr weit vorangekommen... after-sales geschäft entwickelt sich ausgesprochen gut...

hauptfokus in der steigerung des instrumentengeschäft...

aufgrund der zahlen die schon im angelaufenden quartal vorliegen, kann man sagen, dass das laufende geschäftsjahr außerordentlich erfreulich wird...

wie gesagt... selber anhören...

besten gruß

derrest

heute morgen: super fettes orderbuch - voll wie seit ewigkeiten nicht mehr... 44.000 gesucht ... 7000 stehen zum verkauf... wenn das man nicht schon ganz bald richtig kracht hier....

Stück Geld Kurs Brief Stück

6,15 400

6,10 600

6,06 700

6,00 1.240

5,98 300

5,95 120

5,90 2.100

5,85 660

5,80 200

5,78 1.410

2.135 5,70

2.000 5,65

500 5,60

200 5,55

10.000 5,51

6.000 5,46

10.000 5,44

10.000 5,42

1.800 5,32

1.940 5,30

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

44.575 1:0,17 7.730

Stück Geld Kurs Brief Stück

6,15 400

6,10 600

6,06 700

6,00 1.240

5,98 300

5,95 120

5,90 2.100

5,85 660

5,80 200

5,78 1.410

2.135 5,70

2.000 5,65

500 5,60

200 5,55

10.000 5,51

6.000 5,46

10.000 5,44

10.000 5,42

1.800 5,32

1.940 5,30

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

44.575 1:0,17 7.730

Gutes Timing derrest! Félicitation!

Gruß

baller

baller

Gruß

baller

baller

merci ...

aber ein paar stücke habe ich schon länger... mit der aufstockung hatte ich schlicht glück...

das orderbuch ist nach wie vor der oberhammer... nur noch 7000 stücke bis 6,20 ... und es werden immer noch über 40.000 stück gesucht...

http://aktienkurs-orderbuch.finanznachrichten.de/AJA.aspx

und bei 8 euro ist analyik jena gerade mal 32 mio wert ... das ist im peer-group vergleich immer noch ein schlecher witz ... mich würde im übrigen interessieren ob das thema vogelgrippe noch mal durchschlägt - im verkauf meine ich ...

besten gruß

derrest

aber ein paar stücke habe ich schon länger... mit der aufstockung hatte ich schlicht glück...

das orderbuch ist nach wie vor der oberhammer... nur noch 7000 stücke bis 6,20 ... und es werden immer noch über 40.000 stück gesucht...

http://aktienkurs-orderbuch.finanznachrichten.de/AJA.aspx

und bei 8 euro ist analyik jena gerade mal 32 mio wert ... das ist im peer-group vergleich immer noch ein schlecher witz ... mich würde im übrigen interessieren ob das thema vogelgrippe noch mal durchschlägt - im verkauf meine ich ...

besten gruß

derrest

jetzt ist schon die 6,30 im orderbuch zu sehen ...!!! da schieben sich schon immer wieder ordentliche blöcke nach vorn --- da sind ein paar aufgewacht!!

für mich ein klarer kauf - bis 10 euro ...

wenn man mal bedenkt das vielen kleine instrumenteherstellern ein kuv von 2 zugestanden wird (bespiel cybio) ... dann müsste analyitk jena - durch einen umsatz von über 20 mio im instrumentegeschäft in 2006 ... allein 40 mio wert sein (das wäre ein kurs von 10 euro) das projektgeschäft, roboscrenn, docter usw. gäbe es umsonst dazu... wenn die oem gut läuft und man wirklich das instrumentegeschaft auf die anviesierten mehr als 40 mio bringen kann reden wir von ganz anderen kursen...

besten gruß

derrest

für mich ein klarer kauf - bis 10 euro ...

wenn man mal bedenkt das vielen kleine instrumenteherstellern ein kuv von 2 zugestanden wird (bespiel cybio) ... dann müsste analyitk jena - durch einen umsatz von über 20 mio im instrumentegeschäft in 2006 ... allein 40 mio wert sein (das wäre ein kurs von 10 euro) das projektgeschäft, roboscrenn, docter usw. gäbe es umsonst dazu... wenn die oem gut läuft und man wirklich das instrumentegeschaft auf die anviesierten mehr als 40 mio bringen kann reden wir von ganz anderen kursen...

besten gruß

derrest

oderbuch bleibt sehr robust ... es sind schon die 6,49 zu sehen ... jetzt werden fast 50.000 gesucht... das stinkt nach ausbruch... aber es auch eine so glasklare chance, dass ich sicher nicht der einzige bin der das realisiert hat... analytik jena müsste auch ohne news eigentlich zweistellig notieren...

Stück Geld Kurs Brief Stück

6,49 200

6,40 1.000

6,35 1.000

6,30 1.000

6,29 800

6,25 1.000

6,20 1.200

6,19 2.000

6,15 2.200

6,10 1.500

2.000 5,94

1.400 5,90

1.605 5,70

500 5,60

7.760 5,58

200 5,55

10.000 5,51

6.000 5,46

10.000 5,44

10.000 5,42

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

49.465 1:0,24 11.900

Stück Geld Kurs Brief Stück

6,49 200

6,40 1.000

6,35 1.000

6,30 1.000

6,29 800

6,25 1.000

6,20 1.200

6,19 2.000

6,15 2.200

6,10 1.500

2.000 5,94

1.400 5,90

1.605 5,70

500 5,60

7.760 5,58

200 5,55

10.000 5,51

6.000 5,46

10.000 5,44

10.000 5,42

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

49.465 1:0,24 11.900

langfristig wird das noch verrückter...

analytik jena wird mit an sicherheit grenzender wahrscheinlichkeit im laufenden geschäftsjahr das ergebnis aus dem jahre 2000 (deutlich) übertreffen. insbesondere das doppelte umsetzen ...

so und nun mal der chart:

aja ist erst nach dem großen hype an die börse gegangen ... soviel luft war da also gar nicht drin ... und man wird möglicherweise dieses jahr die börse mit einem neun firmenrekord überraschen ...

ich bleibe dabei ... klarer kauf bis 10 euro...

derrest

analytik jena wird mit an sicherheit grenzender wahrscheinlichkeit im laufenden geschäftsjahr das ergebnis aus dem jahre 2000 (deutlich) übertreffen. insbesondere das doppelte umsetzen ...

so und nun mal der chart:

aja ist erst nach dem großen hype an die börse gegangen ... soviel luft war da also gar nicht drin ... und man wird möglicherweise dieses jahr die börse mit einem neun firmenrekord überraschen ...

ich bleibe dabei ... klarer kauf bis 10 euro...

derrest

langsam werden einige aufmersam: vor einer stunde immerhin schon mal godmode

http://www.finanznachrichten.de/nachrichten-2006-01/artikel-…

wenn wir dies woche noch mal die 6,5 knacken gehts ab ... fundamental ist das eh überfällig...

gruß

derrest

http://www.finanznachrichten.de/nachrichten-2006-01/artikel-…

wenn wir dies woche noch mal die 6,5 knacken gehts ab ... fundamental ist das eh überfällig...

gruß

derrest

@derrest,

versteh mich nicht falsch, denn ich halte die Aktie auch für einen klaren Kauf, aber das Orderbuch ist Schwachsinn.

Kein normaler Mensch würde bei dieser illiquiden Aktie 3*10000 Stück ins Bid an 5.-9. Position stellen, wenn er wirklich zu dem Preis Aktien bekommen will. Macht echt Null Sinn. Sind für mich klare Fake-Orders.

Aber okay, ist mir recht, wenn sich manche Anleger davon verleiten lassen, die Aktie zu kaufen.

Fundamental ist für mich das Ausmaß der Unterbewertung noch gar nicht richtig abzuschätzen. Kennst ja mein Tabelle aus dem Nachbarthread. Da habe ich mich eigentlich konservativ bei allen Kosten orientiert. Wenn es im Instrumentengeschäft mal 1-2 Großaufträge geben sollte, ist das Potenzial enorm, denn durch das niedrige KUV (sind ja nur 3,9 Mio Aktien) kann das EPS sehr schnell 1 € pro Aktie betragen. Bisher hat man der Aktie auch meist nur ein niedriges KGV zugestanden, vermutlich weil man schwankungsanfällig war und wenig IR-Arbeit betrieben hat. Wenn sich jetzt aber ein profitables Geschäft über mehrere Quartale abzeichnet, und der Auftragsbestand weiter so hoch bleibt, dann wird man der Aktie auch KGVs über 15 zahlen.

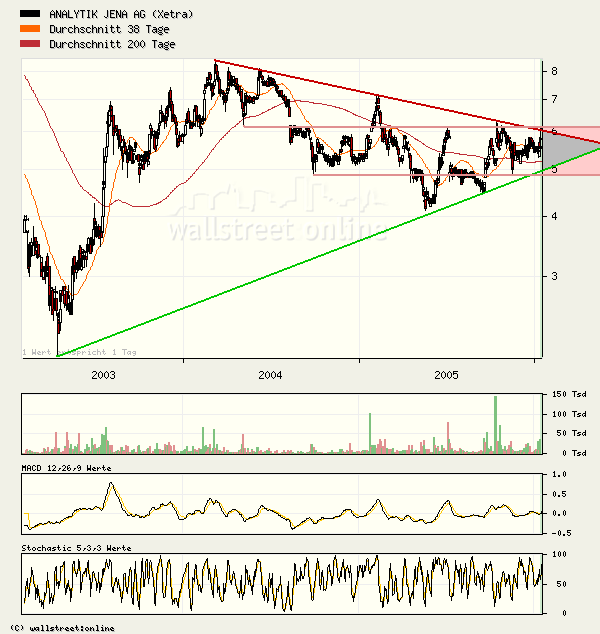

Daher können wir spekulieren wie wir wollen. Das wirkliche Potenzial ist derzeit gar nicht zu ermessen. Ich weiß nur dass eine Bewertung unter Buchwert absolkut lächerlich war. Daher würde ich alle Kurse unter 5,5 € zum Kauf nutzen. Oder aber man steigt prozyklisch nach charttechnischen Kaufsignalen ein. Derzeit liegen wir haargenau an einer sehr wichtigen Widerstandsmarke, die sich durch den 2jährigen Abwärtstrend und einem horizontalen Widerstand ergibt. Kann dazu ja heute oder morgen eine Chartanalyse machen.

versteh mich nicht falsch, denn ich halte die Aktie auch für einen klaren Kauf, aber das Orderbuch ist Schwachsinn.

Kein normaler Mensch würde bei dieser illiquiden Aktie 3*10000 Stück ins Bid an 5.-9. Position stellen, wenn er wirklich zu dem Preis Aktien bekommen will. Macht echt Null Sinn. Sind für mich klare Fake-Orders.

Aber okay, ist mir recht, wenn sich manche Anleger davon verleiten lassen, die Aktie zu kaufen.

Fundamental ist für mich das Ausmaß der Unterbewertung noch gar nicht richtig abzuschätzen. Kennst ja mein Tabelle aus dem Nachbarthread. Da habe ich mich eigentlich konservativ bei allen Kosten orientiert. Wenn es im Instrumentengeschäft mal 1-2 Großaufträge geben sollte, ist das Potenzial enorm, denn durch das niedrige KUV (sind ja nur 3,9 Mio Aktien) kann das EPS sehr schnell 1 € pro Aktie betragen. Bisher hat man der Aktie auch meist nur ein niedriges KGV zugestanden, vermutlich weil man schwankungsanfällig war und wenig IR-Arbeit betrieben hat. Wenn sich jetzt aber ein profitables Geschäft über mehrere Quartale abzeichnet, und der Auftragsbestand weiter so hoch bleibt, dann wird man der Aktie auch KGVs über 15 zahlen.

Daher können wir spekulieren wie wir wollen. Das wirkliche Potenzial ist derzeit gar nicht zu ermessen. Ich weiß nur dass eine Bewertung unter Buchwert absolkut lächerlich war. Daher würde ich alle Kurse unter 5,5 € zum Kauf nutzen. Oder aber man steigt prozyklisch nach charttechnischen Kaufsignalen ein. Derzeit liegen wir haargenau an einer sehr wichtigen Widerstandsmarke, die sich durch den 2jährigen Abwärtstrend und einem horizontalen Widerstand ergibt. Kann dazu ja heute oder morgen eine Chartanalyse machen.

Kann dazu ja heute oder morgen eine Chartanalyse machen.

Wäre dankbar, katjuscha.

Gruß

Wäre dankbar, katjuscha.

Gruß

moin katjuscha...

nein katjuscha ich verstehe dich sehr gut... ich hatte auch erst den verdacht ... aber dagegen spräche zumindest, dass in den letzten tagen immer mal einzelne blöcke über 5k gekauft wurden.... und die letzte meldung wurde noch lange nicht verarbeitet - ebenso wie die vogelgrippe-test meldung (auch wenn der effekt wie auch berka sagte sicher nicht nachhaltig ist)

fundamental steht analytik unverkennbar an einer signifikanten wendemarke: wenn man das instrumentengeschäft deutlich über 20 mio steigern kann (und nach drei rekordauftragseingangsmonaten von august bis november UND ersten bestellungen aus dem oem vertrag mit dem amerikanischen partner sind ja denkbar beste voraussetzungen geschaffen - berka trug ja fast schon sorge, dass man im moment mit der produktion nachkommen kann) ... wird man in ganz andere ertragsregionen vorstoßen können (man redet ja schon von der 40 mio umsatzmarke in den nächsten jahren) insbesondere weil das projektgeschäft für die nächsten jahre gesichert ist und wir hier keine sonderbelastungen befürchten müssen ... wenn dann noch als surplus ein bischen mehr von roboscreen in sachen vogelgrippe o.ä. kommt, docter durch die zusammenlegung auch noch effektiver arbeitet ... muss analytik jena m.e. komplett neu bewertet werden...

der markt hat diese entwicklung verschlafen und deshalb wird kaufinteresse im einstelligen bereich zwangsläufig kommen ... wenn analytik jena in absehbarer zeit auf ein eps von 1 euro kommt ... reden wir über kurse von mindestens 15 bis 20 euro ... den ein kgv von 15 ist für den bereich doch eher sehr konservativ... zumal bei analytik jena eine nachhaltige steigerung des ergebnisses ins haus steht...

wenn die charttechnik auch noch rückendeckung gibt ... mir soll es recht sein ... godmode hat sich ja heute auch schon ausgelassen (sie link aus vorigem posting) .... aber katjuscha bühne frei für deinen stift...

besten gruß

derrest

nein katjuscha ich verstehe dich sehr gut... ich hatte auch erst den verdacht ... aber dagegen spräche zumindest, dass in den letzten tagen immer mal einzelne blöcke über 5k gekauft wurden.... und die letzte meldung wurde noch lange nicht verarbeitet - ebenso wie die vogelgrippe-test meldung (auch wenn der effekt wie auch berka sagte sicher nicht nachhaltig ist)

fundamental steht analytik unverkennbar an einer signifikanten wendemarke: wenn man das instrumentengeschäft deutlich über 20 mio steigern kann (und nach drei rekordauftragseingangsmonaten von august bis november UND ersten bestellungen aus dem oem vertrag mit dem amerikanischen partner sind ja denkbar beste voraussetzungen geschaffen - berka trug ja fast schon sorge, dass man im moment mit der produktion nachkommen kann) ... wird man in ganz andere ertragsregionen vorstoßen können (man redet ja schon von der 40 mio umsatzmarke in den nächsten jahren) insbesondere weil das projektgeschäft für die nächsten jahre gesichert ist und wir hier keine sonderbelastungen befürchten müssen ... wenn dann noch als surplus ein bischen mehr von roboscreen in sachen vogelgrippe o.ä. kommt, docter durch die zusammenlegung auch noch effektiver arbeitet ... muss analytik jena m.e. komplett neu bewertet werden...

der markt hat diese entwicklung verschlafen und deshalb wird kaufinteresse im einstelligen bereich zwangsläufig kommen ... wenn analytik jena in absehbarer zeit auf ein eps von 1 euro kommt ... reden wir über kurse von mindestens 15 bis 20 euro ... den ein kgv von 15 ist für den bereich doch eher sehr konservativ... zumal bei analytik jena eine nachhaltige steigerung des ergebnisses ins haus steht...

wenn die charttechnik auch noch rückendeckung gibt ... mir soll es recht sein ... godmode hat sich ja heute auch schon ausgelassen (sie link aus vorigem posting) .... aber katjuscha bühne frei für deinen stift...

besten gruß

derrest

Hallo derrest/katjuscha!

Derrest kenne Dich von vivanco. Denke mir das Du von dem was dort abgelaufen ist, so wie ich, sehr enttäuscht bist.

Analytik jena sehe ich genauso, wie von Katjuscha

analysiert. Wobei die Analysen von Katjuscha immer Hand und Fuß haben.

Katjuscha hab noch einen Musiktip für Dich

HYPNOTIX -Witness of our time-

Grüße

Derrest kenne Dich von vivanco. Denke mir das Du von dem was dort abgelaufen ist, so wie ich, sehr enttäuscht bist.

Analytik jena sehe ich genauso, wie von Katjuscha

analysiert. Wobei die Analysen von Katjuscha immer Hand und Fuß haben.

Katjuscha hab noch einen Musiktip für Dich

HYPNOTIX -Witness of our time-

Grüße

jepp stevensen ... ich kann mich auch durchaus an dich erinnern ... die userzirkel drehen sich ... so ich bin auf analytik jena auch durch katjuscha aufmerksam geworden ... um so länger ich mich mit dem laden beschäftige umso mehr staune ich über die doch eher krasse unterbewertung.

besten gruß

derrest

ps: vivanco ist nicht nur enttäuschend - es ist geradezu beschämend. ich hatte off-board noch einige aufschlussreiche gespräche ... doch ich habe gar kein gutes gefühl... ich habe NIE gedacht, dass das so kommt wie es kommt ... was lernen wir daraus: in letzter konsequenz bleibt börse ein glücksspiel...

besten gruß

derrest

ps: vivanco ist nicht nur enttäuschend - es ist geradezu beschämend. ich hatte off-board noch einige aufschlussreiche gespräche ... doch ich habe gar kein gutes gefühl... ich habe NIE gedacht, dass das so kommt wie es kommt ... was lernen wir daraus: in letzter konsequenz bleibt börse ein glücksspiel...

hallo und einen schönen guten abend,

dann will ich mich als thüringer in luxemburg auch mal wieder zu meiner heimat äussern...

nachdem ich heute endlich die nur aus heimatverbundenheit erworbenen ersol endlich los geworden bin hab ichs sofort wieder in aja gesteckt...

ich kann allen vorgängern nur zustimmen, was di ganzen analysen betreffen...

da die nächsten zahlen ja noch eine weile hin sind, denke ich, dass aja ohne weitere positiven nachrichten vor allem charttechnisch getragen wird...nach der 6er marke wird die 7€ eine hürde werden und wenn diese mit momentuum(was durchaus im bereich des möglichen liegt) noch die 8,...€, wie von godmode heute auch analysiert wurde knackt, na dann gut nacht und kein bett...

und wenn man mal von glück sprechen kann, so hab ich das heut gehabt...ersol intraday über tagesschluss verkauft und aja intraday bei 5,95€ nachgekauft...(trotzdem sehe ich es als langfrist investment genauso, wie die highlight - 920299)

also, dann wünsche ich auch allen nicht thüringern hier im thread noch viel erfolg und viel spass mit der aja...sie wird uns allen noch viel freue bereiten, da bin ich überzeugt

dann will ich mich als thüringer in luxemburg auch mal wieder zu meiner heimat äussern...

nachdem ich heute endlich die nur aus heimatverbundenheit erworbenen ersol endlich los geworden bin hab ichs sofort wieder in aja gesteckt...

ich kann allen vorgängern nur zustimmen, was di ganzen analysen betreffen...

da die nächsten zahlen ja noch eine weile hin sind, denke ich, dass aja ohne weitere positiven nachrichten vor allem charttechnisch getragen wird...nach der 6er marke wird die 7€ eine hürde werden und wenn diese mit momentuum(was durchaus im bereich des möglichen liegt) noch die 8,...€, wie von godmode heute auch analysiert wurde knackt, na dann gut nacht und kein bett...

und wenn man mal von glück sprechen kann, so hab ich das heut gehabt...ersol intraday über tagesschluss verkauft und aja intraday bei 5,95€ nachgekauft...(trotzdem sehe ich es als langfrist investment genauso, wie die highlight - 920299)

also, dann wünsche ich auch allen nicht thüringern hier im thread noch viel erfolg und viel spass mit der aja...sie wird uns allen noch viel freue bereiten, da bin ich überzeugt

jopp luxemburger...

ich glaube, dass analytik jena auf dem aktuellen niveau auch kurzfristig ein klarer kauf... charttechnisch, fundamental und auch von der phantasie ist reichlich luft ... aja ist gegenüber der peer-group deutlich unterbewertet, fast die gesamten positiven nachrichten einschließlich der durchaus sehr optimistischen äußerungen auf dem eigenkapitalforum wurden praktisch nicht im kurs verarbeitet. der aktie wurde so gut wie kein interesse entgegengebracht... wenn sie dass jetzt ändert laufen wir ganz schnell auf höhere kurse... und selbst bei 8 euro wäre analytik jena gerade mal mit 36 mio bewertet... lächerlich... kuv von unter 0,5 - für biotechplayer ein schlechter witz... und wenn aja 2006/7 mal ein richtig gutes jahr hinlegt und 1 euro eps macht reden wir von einem kgv von acht - bei acht euro ... also bitte ... da sind es immer noch 100% bis zu einem niedrigen kgv von 16 ...

ich bin sehr optimistisch

derrest

ich glaube, dass analytik jena auf dem aktuellen niveau auch kurzfristig ein klarer kauf... charttechnisch, fundamental und auch von der phantasie ist reichlich luft ... aja ist gegenüber der peer-group deutlich unterbewertet, fast die gesamten positiven nachrichten einschließlich der durchaus sehr optimistischen äußerungen auf dem eigenkapitalforum wurden praktisch nicht im kurs verarbeitet. der aktie wurde so gut wie kein interesse entgegengebracht... wenn sie dass jetzt ändert laufen wir ganz schnell auf höhere kurse... und selbst bei 8 euro wäre analytik jena gerade mal mit 36 mio bewertet... lächerlich... kuv von unter 0,5 - für biotechplayer ein schlechter witz... und wenn aja 2006/7 mal ein richtig gutes jahr hinlegt und 1 euro eps macht reden wir von einem kgv von acht - bei acht euro ... also bitte ... da sind es immer noch 100% bis zu einem niedrigen kgv von 16 ...

ich bin sehr optimistisch

derrest

[posting]19.741.835 von derrest am 16.01.06 21:36:12[/posting]Hallo derRest,

finde es sehr gut, dass Du einen neuen Thread aufmachst. So kommt etwas mehr Schwung bei WO rein - hoffentlich auch bei AJA jetzt. Ich sitze seit wenigen Monaten jetzt mit dabei. Es gab des öfteren bereits Anhaltspunkte für einen Ausbruch des Kurses, nur wurde der Wiederstand nie überwunden. Mit den platzierten Orders kann es durchaus Sinn machen. Bei 5,50 gibt es einen ziemlich starken Widerstand. Sollche Orders sind dafür ein Grund. Es handelt sich wahrscheinlich um Abstauberkäufe. Wenn man die noch so günstige bekommt, warum nicht...

Also weiter so.

nort

finde es sehr gut, dass Du einen neuen Thread aufmachst. So kommt etwas mehr Schwung bei WO rein - hoffentlich auch bei AJA jetzt. Ich sitze seit wenigen Monaten jetzt mit dabei. Es gab des öfteren bereits Anhaltspunkte für einen Ausbruch des Kurses, nur wurde der Wiederstand nie überwunden. Mit den platzierten Orders kann es durchaus Sinn machen. Bei 5,50 gibt es einen ziemlich starken Widerstand. Sollche Orders sind dafür ein Grund. Es handelt sich wahrscheinlich um Abstauberkäufe. Wenn man die noch so günstige bekommt, warum nicht...

Also weiter so.

nort

auch weiterhin extrem robustes orderbuch ... man kann schon mal die 8 euro sehen ...

Stück Geld Kurs Brief Stück

8,00 120

7,00 2.500

6,67 350

6,66 200

6,60 120

6,50 450

6,49 200

6,30 200

6,29 800

6,28 25

800 6,10

165 6,04

1.830 6,03

2.000 5,96

5.000 5,95

150 5,90

1.605 5,70

1.000 5,65

8.225 5,60

10.000 5,51

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

30.775 1:0,16 4.965

Stück Geld Kurs Brief Stück

8,00 120

7,00 2.500

6,67 350

6,66 200

6,60 120

6,50 450

6,49 200

6,30 200

6,29 800

6,28 25

800 6,10

165 6,04

1.830 6,03

2.000 5,96

5.000 5,95

150 5,90

1.605 5,70

1.000 5,65

8.225 5,60

10.000 5,51

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

30.775 1:0,16 4.965

Also wie gesagt, die Aktie befindet sich derzeit an einer ziemlich wichtigen Marke, denn bei 6,1 € verläuft ein Kreuzwiderstand aus 2jährigem Abwärtstrend und horizonatlem Widerstand, der in den letzten 18 Monaten eine Seitwärtsbewegung zwischen 4,8 und 6,1 oben begrenzt hat (mit kleineren Ausbrüchen nach oben oder unten).

Sollte also die 6,1 signifikant überwunden werden, sind Kurse von 7,2 € erstmal wahrscheinlich. Mich würde zwar auch ein kurzer Rücksetzer nicht wundern, aber irgendwann dürfte sich die Fantasie des Unternehmens rumsprechen, und dann sind Kurse unter 6,1 eh Geschichte.

Sollte also die 6,1 signifikant überwunden werden, sind Kurse von 7,2 € erstmal wahrscheinlich. Mich würde zwar auch ein kurzer Rücksetzer nicht wundern, aber irgendwann dürfte sich die Fantasie des Unternehmens rumsprechen, und dann sind Kurse unter 6,1 eh Geschichte.

für die kommenden tage wird der biotech-sektor wohl eine gute empfehlung sein ... gerade werte wie analytik jena ... die dem markt noch weit hinterherlaufen ...

Übrigens hat die Weltgesundheitsorganisation gestern die führenden Industrieländer aufgefordert, in Sachen Vogelgrippe 1 Milliarde Euro zur Vorbeugung und Eindämmung locker zu machen.

Klar muss das für Analytik Jena noch nichts bedeuten, aber das zeigt schon, dass man das Thema jetzt ernst nimmt, und in Sachen Kontrolle und Vorbeugung ist das Unternehmen ja gut positioniert.

Interessant fand ich gestern auch den Beitrag bei Frontal21. Dabei wurden die Bundesländer befragt, wie stark sie vorbeugen, und es kam raus, dass Deutschland eines der Schlusslichter ist, und noch viel in Sachen Bereitstellung von Instrumenten und Quarantänevorrichtungen tun muss. Dummerweise ist das eben Ländersache, und die haben wohl wenig Geld, um einfach mal eben zweistellige Millionenbeträge für Dinge zu verwenden, die sie noch gar nicht so gefährlich einschätzen.

Aber man stelle sich mal vor, die mitteldeutschen Länder Thüringen und Sachsen-Anhalt würden aus regionalen Gründen Anlytik Jena den Zuschlag für deren KontrollInstrumente geben!

Klar muss das für Analytik Jena noch nichts bedeuten, aber das zeigt schon, dass man das Thema jetzt ernst nimmt, und in Sachen Kontrolle und Vorbeugung ist das Unternehmen ja gut positioniert.

Interessant fand ich gestern auch den Beitrag bei Frontal21. Dabei wurden die Bundesländer befragt, wie stark sie vorbeugen, und es kam raus, dass Deutschland eines der Schlusslichter ist, und noch viel in Sachen Bereitstellung von Instrumenten und Quarantänevorrichtungen tun muss. Dummerweise ist das eben Ländersache, und die haben wohl wenig Geld, um einfach mal eben zweistellige Millionenbeträge für Dinge zu verwenden, die sie noch gar nicht so gefährlich einschätzen.

Aber man stelle sich mal vor, die mitteldeutschen Länder Thüringen und Sachsen-Anhalt würden aus regionalen Gründen Anlytik Jena den Zuschlag für deren KontrollInstrumente geben!

jepp

mich würde interessieren ... ob es bei aja eine nachfrage nach dem test gibt ... in den medien ist das thema ja richtig präsent...

ich bin wirklich gespannt auf die nächsten äußerungen zum operativen geschäft...

besten gruß

derrest

mich würde interessieren ... ob es bei aja eine nachfrage nach dem test gibt ... in den medien ist das thema ja richtig präsent...

ich bin wirklich gespannt auf die nächsten äußerungen zum operativen geschäft...

besten gruß

derrest

so ... ich habe noch mal nachgelegt ... unter 6 euro sind das echte schnäppchenkurse ... und so richtig fallen will der wert nicht...

derrest

derrest

hallo,

also zwischenzeitlich hatte ichs ja echt schon bereut vorgestern meine ersol rauszuhauen und aja nachzulegen, aber bei den schwankungen da -ich kann nur sagen - so ein paar institutionelle bewegen da bei den solars dieser welt extrem die kurse und alle privaten schauen in die röhre...ohne grosse news solch eine volatilität ist nicht mehr normal...

bei aja hat mich die schlussauktion in frankfurt mit schluss über 6 wieder optimistisch für morgen gestimmt...es ist wichtig, das sich die aja jetzt erstmal ne weile darüber hält und richtung 7 tendiert, noch ein abpraller würde aja auch charttechnisch für viele uninteressant machen...unter der voraussetzung,das keine weiteren positiven nachrichten kommen...

aber ich bin da ganz optimistisch gestimmt, das sowohl die technik, als auch di fundamentals ihr übriges dafür tun, das die aja uns in naher zukunft viel freude machen wird...

also zwischenzeitlich hatte ichs ja echt schon bereut vorgestern meine ersol rauszuhauen und aja nachzulegen, aber bei den schwankungen da -ich kann nur sagen - so ein paar institutionelle bewegen da bei den solars dieser welt extrem die kurse und alle privaten schauen in die röhre...ohne grosse news solch eine volatilität ist nicht mehr normal...

bei aja hat mich die schlussauktion in frankfurt mit schluss über 6 wieder optimistisch für morgen gestimmt...es ist wichtig, das sich die aja jetzt erstmal ne weile darüber hält und richtung 7 tendiert, noch ein abpraller würde aja auch charttechnisch für viele uninteressant machen...unter der voraussetzung,das keine weiteren positiven nachrichten kommen...

aber ich bin da ganz optimistisch gestimmt, das sowohl die technik, als auch di fundamentals ihr übriges dafür tun, das die aja uns in naher zukunft viel freude machen wird...

die letzten jahre kamen mitte februar immer mal zahlen ... wenn wir in deren reichweite kommen wird es sicherlich bewegung geben ... ich glaube, dass aja dieses jahr richtig gutes geld verdienen wird ... und vor allem eine belebung der geschäftsfelder in punkto auftragseingang usw. verzeichnen kann... ein vervielfachungskandidat - aus meiner sicht.

gruß

derrest

gruß

derrest

so heute morgen habe ich auch noch mal nachgefasst... kurse unter 8 euro sind ein absoluter discount-preis...

besten grüße

derrest

besten grüße

derrest

wir laborieren wieder an den ausbruchsmarken...

weiterhin sehr robustes orderbuch... die nächste etwas beherztere nachfrage könnte mal richtung 6,5x führen ... dann wäre erstmal platz noch oben ...

Stück Geld Kurs Brief Stück

6,60 120

6,52 1.000

6,50 450

6,49 1.200

6,45 150

6,30 200

6,27 2.000

6,26 5.000

6,25 1.829

6,20 2.500

200 6,15

2.000 6,02

2.565 6,00

2.500 5,95

20 5,92

2.900 5,80

2.800 5,76

1.000 5,75

10.000 5,72

480 5,70

weiterhin sehr robustes orderbuch... die nächste etwas beherztere nachfrage könnte mal richtung 6,5x führen ... dann wäre erstmal platz noch oben ...

Stück Geld Kurs Brief Stück

6,60 120

6,52 1.000

6,50 450

6,49 1.200

6,45 150

6,30 200

6,27 2.000

6,26 5.000

6,25 1.829

6,20 2.500

200 6,15

2.000 6,02

2.565 6,00

2.500 5,95

20 5,92

2.900 5,80

2.800 5,76

1.000 5,75

10.000 5,72

480 5,70

man muss sich nur mal ein bischen zeit nehmen um auch über die roboscreen übernahmen nachzudenken ...

robosreen ist im märz 2005 übernommen worden und wird somit im laufenden geschäftsjahr erstmal zum ergebnis beitragen ... wenn die tests für vogelgrippe und bse erfolgreich am markt sind ... wird das noch eine tolle story...

hier noch mal die meldung über die zulassung des bse tests in deutschlang auf 6/2005...

16.06.2005

Zugelassen: BetaPrion® BSE-Schnelltest der AJ Roboscreen GmbH

Das Leipziger Biotechnologieunternehmen AJ Roboscreen hat nun auch die Zulassung des BetaPrion® BSE-Schnelltests für Deutschland erhalten. Bereits im Februar diesen Jahres erfolgte die Zulassung des BSE-Schnelltests durch die Europäische Union. Das unter der amtlichen Zulassungsnummer FLI-B 393 registrierte in vitro-Diagnostikum kann damit ab sofort in Deutschland zum Nachweis der Rinderseuche BSE eingesetzt werden. Das teilte die Analytik Jena AG als Mutterunternehmen heute (16. Juni) in Jena mit.

"Als einziger deutscher Hersteller eines zugelassenen BSE-Schnelltests haben wir jetzt im Konzernverbund der Analytik Jena die Basis für eine erfolgreiche Markteinführung schaffen können. Aus dem Verkauf des neuen qualitativ

hochwertigen und absolut konkurrenzfähigen Produkts rechnen wir mit hohen Zuwachsraten im Umsatz für das nächste Geschäftsjahr", so Dr. Thomas Köhler, Geschäftsführer der AJ Roboscreen GmbH.

Die AJ Roboscreen GmbH, seit März 2005 Tochterunternehmen der Analytik Jena AG ist Entwickler und Hersteller diagnostischer Nukleinsäure- und Proteinnachweistests. Teile der Produktentwicklung wurden im Rahmen der

Technologieförderung mit Mitteln des Europäischen Fonds für regionale Entwicklung (EFRE) und mit Mitteln des Freistaates Sachsen gefördert.

Die Analytik Jena AG (ISIN: DE0005213508) entwickelt, produziert und vertreibt modernste Analysemesstechnik und ist heute ein weltweit anerkannter Partner beiInvestitionsprojekten in Wissenschaft und Industrie. Analytik Jena hat sich mit Hightech Analysesystemen sowie umfangreichen Engineeringleistungen bei der Planung und Realisierung von Kliniken oder Laboratorien zum Systemanbieter etabliert. Abgerundet wird das Portfolio durch effiziente kundenspezifische Softwarelösungen (LIMS) zum Management der in den Laboratorien anfallenden riesigen Datenmengen.

Zu den Kunden der 1990 gegründeten Analytik Jena AG zählen namhafte Unternehmen aus allen Bereichen der Pharmazie, Biotechnologie und Umwelttechnik sowie Universitäten und Forschungsinstitute in über 70 Ländern. Das Unternehmen beschäftigt derzeit über 400 Mitarbeiter.

Links:

www.analytik-jena.de

robosreen ist im märz 2005 übernommen worden und wird somit im laufenden geschäftsjahr erstmal zum ergebnis beitragen ... wenn die tests für vogelgrippe und bse erfolgreich am markt sind ... wird das noch eine tolle story...

hier noch mal die meldung über die zulassung des bse tests in deutschlang auf 6/2005...

16.06.2005

Zugelassen: BetaPrion® BSE-Schnelltest der AJ Roboscreen GmbH

Das Leipziger Biotechnologieunternehmen AJ Roboscreen hat nun auch die Zulassung des BetaPrion® BSE-Schnelltests für Deutschland erhalten. Bereits im Februar diesen Jahres erfolgte die Zulassung des BSE-Schnelltests durch die Europäische Union. Das unter der amtlichen Zulassungsnummer FLI-B 393 registrierte in vitro-Diagnostikum kann damit ab sofort in Deutschland zum Nachweis der Rinderseuche BSE eingesetzt werden. Das teilte die Analytik Jena AG als Mutterunternehmen heute (16. Juni) in Jena mit.

"Als einziger deutscher Hersteller eines zugelassenen BSE-Schnelltests haben wir jetzt im Konzernverbund der Analytik Jena die Basis für eine erfolgreiche Markteinführung schaffen können. Aus dem Verkauf des neuen qualitativ

hochwertigen und absolut konkurrenzfähigen Produkts rechnen wir mit hohen Zuwachsraten im Umsatz für das nächste Geschäftsjahr", so Dr. Thomas Köhler, Geschäftsführer der AJ Roboscreen GmbH.

Die AJ Roboscreen GmbH, seit März 2005 Tochterunternehmen der Analytik Jena AG ist Entwickler und Hersteller diagnostischer Nukleinsäure- und Proteinnachweistests. Teile der Produktentwicklung wurden im Rahmen der

Technologieförderung mit Mitteln des Europäischen Fonds für regionale Entwicklung (EFRE) und mit Mitteln des Freistaates Sachsen gefördert.

Die Analytik Jena AG (ISIN: DE0005213508) entwickelt, produziert und vertreibt modernste Analysemesstechnik und ist heute ein weltweit anerkannter Partner beiInvestitionsprojekten in Wissenschaft und Industrie. Analytik Jena hat sich mit Hightech Analysesystemen sowie umfangreichen Engineeringleistungen bei der Planung und Realisierung von Kliniken oder Laboratorien zum Systemanbieter etabliert. Abgerundet wird das Portfolio durch effiziente kundenspezifische Softwarelösungen (LIMS) zum Management der in den Laboratorien anfallenden riesigen Datenmengen.

Zu den Kunden der 1990 gegründeten Analytik Jena AG zählen namhafte Unternehmen aus allen Bereichen der Pharmazie, Biotechnologie und Umwelttechnik sowie Universitäten und Forschungsinstitute in über 70 Ländern. Das Unternehmen beschäftigt derzeit über 400 Mitarbeiter.

Links:

www.analytik-jena.de

Wenn diese Konzernstruktur nicht mittelfristig nach Ausgliederungen und damit Exits über die Börse schreit...

http://84.19.177.220/frontend/index.php?PHPSESSID=f01dcf60e5…

http://84.19.177.220/frontend/index.php?PHPSESSID=f01dcf60e5…

Das ist mir auch schon mal durch den Kopf gegangen.

Voraussetzung wäre natürlich, dass eine dieser Beteiligungen oder Töchter zu einem richtigen Markennamen wird, was man sicherlich 2-3 Firmen im Instrumentengeschäft zutrauen kann. Für die nächsten 18 Monate sehe ich aber noch keinen Börsengang oder Ähnliches.

Letztlich auch egal, solange die Firmen profitabel arbeiten. Ich denk in diesem Jahr werden hinsichtlich Profitabilität auf breiter Front Fortschritte gemacht.

Voraussetzung wäre natürlich, dass eine dieser Beteiligungen oder Töchter zu einem richtigen Markennamen wird, was man sicherlich 2-3 Firmen im Instrumentengeschäft zutrauen kann. Für die nächsten 18 Monate sehe ich aber noch keinen Börsengang oder Ähnliches.

Letztlich auch egal, solange die Firmen profitabel arbeiten. Ich denk in diesem Jahr werden hinsichtlich Profitabilität auf breiter Front Fortschritte gemacht.

ich glaube, dafür brauchen sie aber noch mehr kritische masse ... im übrigen könnte man ja auch noch mal verschlanken ... durch zusammenlegen ...

bei evtl. exits ... würde die ohnehin schon absurde bewertung vollends absurd...

die peer group unternehmen sind zum teil mit dem fünf bis siebenfachen bewertet ...

besten gruß

derrest

bei evtl. exits ... würde die ohnehin schon absurde bewertung vollends absurd...

die peer group unternehmen sind zum teil mit dem fünf bis siebenfachen bewertet ...

besten gruß

derrest

orderbuch ist nach oben hin schön ausgedünnt... reif für den nächsten anstieg... man kann es sich immer nur wieder vor augen führen... reinen instrumentenherstellern, wie cybio etc... wird ein kuv von mind. 1,5 -2 zugestanden ... analytik jena wird im instrumentebereich dieses jahr mindestens 20 mio und wahrscheinlich sogar deutlich mehr umsetzen ... d.h. allein das instrumentengeschäft wäre 30 bis 40 mio wert... was allein einen aufschlag von 50-100% auf das aktuelle kursniveau bedeutete... den bereich projektgeschaft, docter, roboscreen und konsorten gäbe es umsonst dazu... das ist schwachsinn

Stück Geld Kurs Brief Stück

6,49 200

6,45 150

6,30 270

6,27 2.000

6,26 3.000

6,25 1.329

6,24 900

6,18 2.500

6,12 350

6,09 1.285

2.196 5,94

865 5,91

200 5,80

2.800 5,76

10.000 5,72

480 5,70

500 5,60

10.000 5,51

200 5,50

6.000 5,46

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

33.241 1:0,36 11.984

Stück Geld Kurs Brief Stück

6,49 200

6,45 150

6,30 270

6,27 2.000

6,26 3.000

6,25 1.329

6,24 900

6,18 2.500

6,12 350

6,09 1.285

2.196 5,94

865 5,91

200 5,80

2.800 5,76

10.000 5,72

480 5,70

500 5,60

10.000 5,51

200 5,50

6.000 5,46

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

33.241 1:0,36 11.984

derrest,

was würdest du denn als PeerGroup bezeichnen? Mir fällt da leider wenig ein. Das ist wohl auch der Grund wieso die Aktie für Analysten und Anleger so schwer einzuschätzen ist, und so auch ziemlich günstig bewertet ist. Aber mir fallen wirklich kaum Unternehmen ein, die man mit AnalytikJena vergleichen könnte. Hast du mal ein paar Vorschläge?!

was würdest du denn als PeerGroup bezeichnen? Mir fällt da leider wenig ein. Das ist wohl auch der Grund wieso die Aktie für Analysten und Anleger so schwer einzuschätzen ist, und so auch ziemlich günstig bewertet ist. Aber mir fallen wirklich kaum Unternehmen ein, die man mit AnalytikJena vergleichen könnte. Hast du mal ein paar Vorschläge?!

jepp es ist nicht ganz einfach eine peer group auszuwählen ...

weil die einzelnen segemente unterschiedliche peers ansprechen ...

im gerätegeschäft fällt mir cybio ein ... die im übrigen auch einen oem seit einigen jahren laufen haben ...

projektgeschäft wären dann eher kandidaten wie drägerwerk ...

und roboscreen und konsorten laufen schon fast in lupenreine biotec segmente...

...

die niedrige bewertung könnte daran liegen ... dass man aja eher mit dem größten umsatzanteil gänzlich identifiziert ... denn da wären die kuv auch nicht so hoch ... im vgl. zu drägerwerk u.a. ... man unterschlägt m.e. die anderen bereiche ... wenn die von aja in diesem jahr rausgeputzt werden können ... könnte es eine faustdicke überraschung geben und eine performance a la stratec u.a. ... denn das instrumentegeschäft ist weit höher zu bewerten wegen der hohen margen ... wenn roboscreen mal richtig ins laufen kommt wird es spektakulär...

besten gruß

derrest

weil die einzelnen segemente unterschiedliche peers ansprechen ...

im gerätegeschäft fällt mir cybio ein ... die im übrigen auch einen oem seit einigen jahren laufen haben ...

projektgeschäft wären dann eher kandidaten wie drägerwerk ...

und roboscreen und konsorten laufen schon fast in lupenreine biotec segmente...

...

die niedrige bewertung könnte daran liegen ... dass man aja eher mit dem größten umsatzanteil gänzlich identifiziert ... denn da wären die kuv auch nicht so hoch ... im vgl. zu drägerwerk u.a. ... man unterschlägt m.e. die anderen bereiche ... wenn die von aja in diesem jahr rausgeputzt werden können ... könnte es eine faustdicke überraschung geben und eine performance a la stratec u.a. ... denn das instrumentegeschäft ist weit höher zu bewerten wegen der hohen margen ... wenn roboscreen mal richtig ins laufen kommt wird es spektakulär...

besten gruß

derrest

in ca. drei wochen dürfte es die nächsten zahlen geben ...

das dürfte spannend werden ... für mindestens zwei bereiche könnten in den laufenden quartalen wichtige marken übersprungen werden: instrumentengeschäft und molekulare diagnostik. im ersteren wird aja möglicherweise über 20 mio umsetzen können (insb. mit dem oem im rücken) und damit würde in dem margenträchtigem segment skaleneffekte deutlich einsetzen. das gleich gilt für die molekulare diagnostik. hier wurde die umsätze in den letzten jahren kontinuierlich gesteigert. im abgelaufenen geschäftsjahr das erste mal in der firmengeschicht überhaupt über 5 mio. wenn man sich hier - auch durch die neuen produkte wie bse und vogelgrippe test nach oben orientieren kann dürften sich auch hier richtig gute margen abzeichnen. und wenn das projektgeschäft nicht so schwächelt wie im letzten jahr .. könnte sich in den zahlen ein deutlich geänderte situation abzeichnen ... und analytik jena könnte eine kursmäßige entwicklung wie stratec biomedical oder andere hinlegen: solide und wachstumsstark.

besten gruß

derrest

das dürfte spannend werden ... für mindestens zwei bereiche könnten in den laufenden quartalen wichtige marken übersprungen werden: instrumentengeschäft und molekulare diagnostik. im ersteren wird aja möglicherweise über 20 mio umsetzen können (insb. mit dem oem im rücken) und damit würde in dem margenträchtigem segment skaleneffekte deutlich einsetzen. das gleich gilt für die molekulare diagnostik. hier wurde die umsätze in den letzten jahren kontinuierlich gesteigert. im abgelaufenen geschäftsjahr das erste mal in der firmengeschicht überhaupt über 5 mio. wenn man sich hier - auch durch die neuen produkte wie bse und vogelgrippe test nach oben orientieren kann dürften sich auch hier richtig gute margen abzeichnen. und wenn das projektgeschäft nicht so schwächelt wie im letzten jahr .. könnte sich in den zahlen ein deutlich geänderte situation abzeichnen ... und analytik jena könnte eine kursmäßige entwicklung wie stratec biomedical oder andere hinlegen: solide und wachstumsstark.

besten gruß

derrest

ps: instrumente natürlich 20 mio p.a.

oderbuch immer noch interessant - nur insgesamt 10.000 stück bis 6,50 - bin gespannt auf die nächste nachfragewelle...

Stück Geld Kurs Brief Stück

6,49 200

6,45 150

6,30 270

6,27 2.000

6,26 3.000

6,25 829

6,18 500

6,08 350

6,04 2.000

6,03 90

446 5,82

2.200 5,80

2.800 5,76

10.000 5,72

480 5,70

500 5,60

683 5,52

10.000 5,51

200 5,50

6.000 5,46

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

33.309 1:0,28 9.389

Stück Geld Kurs Brief Stück

6,49 200

6,45 150

6,30 270

6,27 2.000

6,26 3.000

6,25 829

6,18 500

6,08 350

6,04 2.000

6,03 90

446 5,82

2.200 5,80

2.800 5,76

10.000 5,72

480 5,70

500 5,60

683 5,52

10.000 5,51

200 5,50

6.000 5,46

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

33.309 1:0,28 9.389

Schon interessant. Der Kurs kratzt immernoch genau am Abwärtstrend herum. Also ob der Ausbruch hier noch verzögert werden soll.

Auf alle Fälle braucht Analytik Jena jetzt noch irgendeinen Anlass, der den Trend bricht. Irgendeinen Auftrag oder nochmal ein erneutes Aufkeimen der Vogelgrippe-Diskussion oder aber einfach nur gute Quartalszahlen. Letztere müssten ja bald kommen.

Kann mir aber gut noch 2-3 Wochen zwischen 5,7 und 6,1 vorstellen, bevor es dann richtig aufwärts geht.

Auf alle Fälle braucht Analytik Jena jetzt noch irgendeinen Anlass, der den Trend bricht. Irgendeinen Auftrag oder nochmal ein erneutes Aufkeimen der Vogelgrippe-Diskussion oder aber einfach nur gute Quartalszahlen. Letztere müssten ja bald kommen.

Kann mir aber gut noch 2-3 Wochen zwischen 5,7 und 6,1 vorstellen, bevor es dann richtig aufwärts geht.

jepp sehe ich genau so ...

es müssten nur noch ein paar investoren mal ihren grips gebrauchen und beim blick auf cybio (denen ich den jüngsten anstieg durchaus gönne) mal anfangen zu rechnen:

cybio erziel im instrumentengeschäft einen umsatz von 12-15 mio ... und ist mit über 25 mio euro bewertet

analytik jena erzielt im instrumentengeschäft einen umsatz von über 20 mio euro und ist mit unter 20 mio bewertet.

allein dass würde schon einen aufschlag von fast 50% rechtfertigen...

analytik jena verzeichnet aber außerdem über 5 mio umsätze in molekularer diagnostig ... tendenz stark steigend - und ein projektgeschäft mit sicher über 50 mio euro jährlich und solides optik geschäft mit guten wachstumsraten ...

das wären dann längst zweistellige kurse...

besten gruß

derrest

es müssten nur noch ein paar investoren mal ihren grips gebrauchen und beim blick auf cybio (denen ich den jüngsten anstieg durchaus gönne) mal anfangen zu rechnen:

cybio erziel im instrumentengeschäft einen umsatz von 12-15 mio ... und ist mit über 25 mio euro bewertet

analytik jena erzielt im instrumentengeschäft einen umsatz von über 20 mio euro und ist mit unter 20 mio bewertet.

allein dass würde schon einen aufschlag von fast 50% rechtfertigen...

analytik jena verzeichnet aber außerdem über 5 mio umsätze in molekularer diagnostig ... tendenz stark steigend - und ein projektgeschäft mit sicher über 50 mio euro jährlich und solides optik geschäft mit guten wachstumsraten ...

das wären dann längst zweistellige kurse...

besten gruß

derrest

Also nachdem du jetzt mehrmals Cybio erwähnt hast (übrigens auch aus Jena) hab ich in der letzten Stunde mal versucht rauszubekommen, wieso die jetzt mit 25 Mio bei vroaussichtlich 14 Mio Umsatz (KUV von 1,8) bewertet sind. Der Buchwert liegt auch deutlich unter der Marktkapitalisierung, im Gegensatz zu Analytik Jena mit KBV von knapp 1,0.

Tja, was ist es? Möglicherweise die Gewinne?

Na ja, im ersten Halbjahr hat Cybio einen Gewinn von fast 0,4 Mio € (8 Cent pro Aktie) gemacht. Allerdings kam der vollständig aus dem Finanzergebnis. Trotzdem dürfte Cybio aufgrund des saisonal starken 4.Quartals ein EPS von 25 Cents erreichen. KGV liegt also bei 20, läge allerdings ohne das Finanzeregbnis eher bei 30-33.

Die Gewinne rechtfertigen also schon mal nicht die hohe Bewertung, denn Analytik Jena dürfte wohl 2006 bei negativem Finanzergebnis dennoch auf ein KGV von 12-13 kommen.

Sind es die Kunden und Partner?

Na ja, Cybio posaunt zumindest seine Kunden bei jeder Adhoc hinaus. Bayer, Altana, jetzt Stratec als Kooperationspartner. Mhhh, Analytik Jena sollte das vielleicht auch so machen. Aber nein, man hat mit einem großen amerikanischen Unternehmen (Umsatz über 1 Mrd. Dollar) Stillschweigen vereinbart.

Also ich würde mal sagen, Analytik Jena braucht sich auch bei Kunden und Partnern nicht hinter Cybio zu verstecken. Die Frage könnte sein, ob sich AJA besser am Markt präsentieren muss, also offensiver.

Ist es das Wachstum?

Na ja, Cybio ist 2005 über 30% gewachsen, aber von welchem Niveau aus?! Das lag ja nur am Umsatzeinbruch im Vorjahr. Es gibt da also Parallelen zu Analytik jena, nur um 1 jahr zeitversetzt. Wenn man so will, kommt bei AJA die große Zeit des Kursaufschwungs in 2006, da auch AJA das Potenzial hat, wegen dem niedrigen Basiseffekt aus 2005 wieder deutlich zweistellig in 2006 und 2007 zu wachsen. Und ganz nebenbei, von deutlich höherem Niveau aus.

Fazit: Irgendwas muss Analytik Jena in der Außendarstellung falsch machen, dass die Aktie immernoch nur auf Buchwert notiert. Cybio erwirtschaftet auch nur leichte Gewinne, aber wird als Wachstumswert betrachtet, und daher wohl mit KGVs von 20-30 sowie KBVs und KUVs von fast 2 bewertet.

Nehme ich alles zusammen, muss entweder Cybio 50% runter oder Analytik Jena 100% hoch. Aber das ergibt sich wohl nur, wenn man gegenüber dem Markt kommunizieren kann, welches Wachstumspotenzial in dem Unternehmen steckt.

Tja, was ist es? Möglicherweise die Gewinne?

Na ja, im ersten Halbjahr hat Cybio einen Gewinn von fast 0,4 Mio € (8 Cent pro Aktie) gemacht. Allerdings kam der vollständig aus dem Finanzergebnis. Trotzdem dürfte Cybio aufgrund des saisonal starken 4.Quartals ein EPS von 25 Cents erreichen. KGV liegt also bei 20, läge allerdings ohne das Finanzeregbnis eher bei 30-33.

Die Gewinne rechtfertigen also schon mal nicht die hohe Bewertung, denn Analytik Jena dürfte wohl 2006 bei negativem Finanzergebnis dennoch auf ein KGV von 12-13 kommen.

Sind es die Kunden und Partner?

Na ja, Cybio posaunt zumindest seine Kunden bei jeder Adhoc hinaus. Bayer, Altana, jetzt Stratec als Kooperationspartner. Mhhh, Analytik Jena sollte das vielleicht auch so machen. Aber nein, man hat mit einem großen amerikanischen Unternehmen (Umsatz über 1 Mrd. Dollar) Stillschweigen vereinbart.

Also ich würde mal sagen, Analytik Jena braucht sich auch bei Kunden und Partnern nicht hinter Cybio zu verstecken. Die Frage könnte sein, ob sich AJA besser am Markt präsentieren muss, also offensiver.

Ist es das Wachstum?

Na ja, Cybio ist 2005 über 30% gewachsen, aber von welchem Niveau aus?! Das lag ja nur am Umsatzeinbruch im Vorjahr. Es gibt da also Parallelen zu Analytik jena, nur um 1 jahr zeitversetzt. Wenn man so will, kommt bei AJA die große Zeit des Kursaufschwungs in 2006, da auch AJA das Potenzial hat, wegen dem niedrigen Basiseffekt aus 2005 wieder deutlich zweistellig in 2006 und 2007 zu wachsen. Und ganz nebenbei, von deutlich höherem Niveau aus.

Fazit: Irgendwas muss Analytik Jena in der Außendarstellung falsch machen, dass die Aktie immernoch nur auf Buchwert notiert. Cybio erwirtschaftet auch nur leichte Gewinne, aber wird als Wachstumswert betrachtet, und daher wohl mit KGVs von 20-30 sowie KBVs und KUVs von fast 2 bewertet.

Nehme ich alles zusammen, muss entweder Cybio 50% runter oder Analytik Jena 100% hoch. Aber das ergibt sich wohl nur, wenn man gegenüber dem Markt kommunizieren kann, welches Wachstumspotenzial in dem Unternehmen steckt.

katjuscha du triffst wohl genau den punkt ...

... die außendarstellung könnte etwas offensiver sein...

wobei corning bei cybio auch erst seit einiger zeit genannt wird... da wurde auch jahrelang in den reihen von cybio von einem "großen amerikanischen vertragspartner geraunt" ... nichts desto trotz glaube ich sogar dass die gerätepalette von aja noch attraktiver ist als die mikropippetierer (und der markt noch etwas breiter ist)... aber darum muss es noch gar nicht gehen.... beide sind zumindest im gerätemarkt ganz ähnlich unterwegs... unterschiede liegen nicht nur darin dass berka etwas anderes als berka ist und es sich jeweils niedlich anhört wenn die anfangen in englischer sprache vorzutragen ...

bei cybio ging vor einiger zeit das gerücht um dass man personellen aderlass hinnehmen musste, während berka explizit erwähnt, dass man top personal verpflichten konnte ... das ist in dieser branche eminent wichtig...

aja hat zwar noch die trägere projet solutions abteilung aber dafür auch molekular diagnostik die gerne auch ein kuv von deutlich über 2 haben dürften ...

also im vergleich müsste aja sogar einen aufschlag von 200% bekommen ...

aber ich bin sehr zuversichtlich, dass dieses in nicht allzu ferner zeit korrigiert wird.

gruß

derrest

... die außendarstellung könnte etwas offensiver sein...

wobei corning bei cybio auch erst seit einiger zeit genannt wird... da wurde auch jahrelang in den reihen von cybio von einem "großen amerikanischen vertragspartner geraunt" ... nichts desto trotz glaube ich sogar dass die gerätepalette von aja noch attraktiver ist als die mikropippetierer (und der markt noch etwas breiter ist)... aber darum muss es noch gar nicht gehen.... beide sind zumindest im gerätemarkt ganz ähnlich unterwegs... unterschiede liegen nicht nur darin dass berka etwas anderes als berka ist und es sich jeweils niedlich anhört wenn die anfangen in englischer sprache vorzutragen ...

bei cybio ging vor einiger zeit das gerücht um dass man personellen aderlass hinnehmen musste, während berka explizit erwähnt, dass man top personal verpflichten konnte ... das ist in dieser branche eminent wichtig...

aja hat zwar noch die trägere projet solutions abteilung aber dafür auch molekular diagnostik die gerne auch ein kuv von deutlich über 2 haben dürften ...

also im vergleich müsste aja sogar einen aufschlag von 200% bekommen ...

aber ich bin sehr zuversichtlich, dass dieses in nicht allzu ferner zeit korrigiert wird.

gruß

derrest

Vielleicht sollten wir mal die IR bzw. den Vorstand auffordern, die Postings #50-52 zu lesen, und dann dazu eine Meinung abzugeben.

Letztlich muss Analytik Jena aber endlich halbwegs annehmbare Margen erzielen. Mir ist es ein Rätsel, dass so ein Unternehmen mit KUV von 0,25 bewertet wird. Ne Ebit-Marge im Gesamtkonzern von 5% würde ja schon ausreichen, um hier zumindest mal Überschüsse von 2,5-3,0 Mio zu erzielen. In diesem Geschäftsjahr wirds wohl noch etwas schlechter sein, aber 2006/07 müssten dann eigentlich sogar mehr als 5% drin sein.

Aber irgendwie scheint dem Vorstand der Aktienkurs bisher zweit- eher drittrangig gewesen zu sein. Da muss endlich mal Konstanz ins Geschäft. Ne richtige Wachstumsperspektive. Wenn die Anleger merken, dass das geschäft auf soliden Füssen steht, also ne gewisse grundsolide Kostenstruktur besteht, so dass auch in konjunturschwächeren Zeiten keine Verluste mehr gemacht werden, wird man die Aktie auch höher bewerten. Ich hoffe der Vorstand legt darauf jetzt mehr Wert. Ich finds jedenfalls unnormal, dass hier immernoch bei 70 Mio Umsatz nur ausgeglichen gearbeitet wurde. Hoffe auch dass der Finanzvorstand endlich Instrumentarien findet, um das Finanzergebnis zu verbessern. Das ist ja immer die halbe Miete bei diesem Unternehmen, wenn man die letzten Jahre betrachtet. Kann eigentlich auch nicht sein.

Letztlich muss Analytik Jena aber endlich halbwegs annehmbare Margen erzielen. Mir ist es ein Rätsel, dass so ein Unternehmen mit KUV von 0,25 bewertet wird. Ne Ebit-Marge im Gesamtkonzern von 5% würde ja schon ausreichen, um hier zumindest mal Überschüsse von 2,5-3,0 Mio zu erzielen. In diesem Geschäftsjahr wirds wohl noch etwas schlechter sein, aber 2006/07 müssten dann eigentlich sogar mehr als 5% drin sein.

Aber irgendwie scheint dem Vorstand der Aktienkurs bisher zweit- eher drittrangig gewesen zu sein. Da muss endlich mal Konstanz ins Geschäft. Ne richtige Wachstumsperspektive. Wenn die Anleger merken, dass das geschäft auf soliden Füssen steht, also ne gewisse grundsolide Kostenstruktur besteht, so dass auch in konjunturschwächeren Zeiten keine Verluste mehr gemacht werden, wird man die Aktie auch höher bewerten. Ich hoffe der Vorstand legt darauf jetzt mehr Wert. Ich finds jedenfalls unnormal, dass hier immernoch bei 70 Mio Umsatz nur ausgeglichen gearbeitet wurde. Hoffe auch dass der Finanzvorstand endlich Instrumentarien findet, um das Finanzergebnis zu verbessern. Das ist ja immer die halbe Miete bei diesem Unternehmen, wenn man die letzten Jahre betrachtet. Kann eigentlich auch nicht sein.

die ausschreibungstätigkeit im bereich vogelgrippe hat deutlich zugenommen ... hier räume ich aja gute chancen ein, sich als komplettanbieter zu profilieren... analysegeräte und testkids aus einer hand...

hier mal ein beispiel...

veröffentlicht am:

22.12.2005

Ausschreibungsfrist:

22.03.2006

Weitere Angaben:

Spezifischer Aufruf Vogelgrippe

Die Kommission hat am 22.12.2005 den fünften Aufruf zur Einreichung von Projektvorschlägen im Bereich Politikorientierte Forschung veröffentlicht. Unter anderem beinhaltet das Arbeitsprogramm einen Spezifischen Aufruf zum Thema "Vogelgrippe", mit einem Budget in Höhe von € 20 Mio. Die Einreichungsfrist für Projektvorschläge endet am 22. März 2006.

Nähere Informationen können Sie dieser Broschüre entnehmen:

Influenza call for proposals.pdf

Das vollständige Arbeitsprogramm sowie alle für die Antragstellung notwendigen Dokumente finden Sie auf dieser Cordis-Seite:

http://fp6.cordis.lu/index.cfm?fuseaction=UserSite.FP6Activi…

Bei weiteren Fragen kontaktieren Sie bitte Frau Christiane Wehle, PT-DLR, Tel. 0228-3821-646, E-Mail: christiane.wehle@dlr.de

das könnte insgesamt noch richtig rocken für analytik jena - die kurse sind schlechte - ganz schlechte - scherze...

derrest

hier mal ein beispiel...

veröffentlicht am:

22.12.2005

Ausschreibungsfrist:

22.03.2006

Weitere Angaben:

Spezifischer Aufruf Vogelgrippe

Die Kommission hat am 22.12.2005 den fünften Aufruf zur Einreichung von Projektvorschlägen im Bereich Politikorientierte Forschung veröffentlicht. Unter anderem beinhaltet das Arbeitsprogramm einen Spezifischen Aufruf zum Thema "Vogelgrippe", mit einem Budget in Höhe von € 20 Mio. Die Einreichungsfrist für Projektvorschläge endet am 22. März 2006.

Nähere Informationen können Sie dieser Broschüre entnehmen:

Influenza call for proposals.pdf