Magix: Topaktie im Ausverkauf - 500 Beiträge pro Seite (Seite 5)

eröffnet am 15.06.06 09:29:56 von

neuester Beitrag 03.04.24 21:46:27 von

neuester Beitrag 03.04.24 21:46:27 von

Beiträge: 2.681

ID: 1.066.210

ID: 1.066.210

Aufrufe heute: 0

Gesamt: 198.382

Gesamt: 198.382

Aktive User: 0

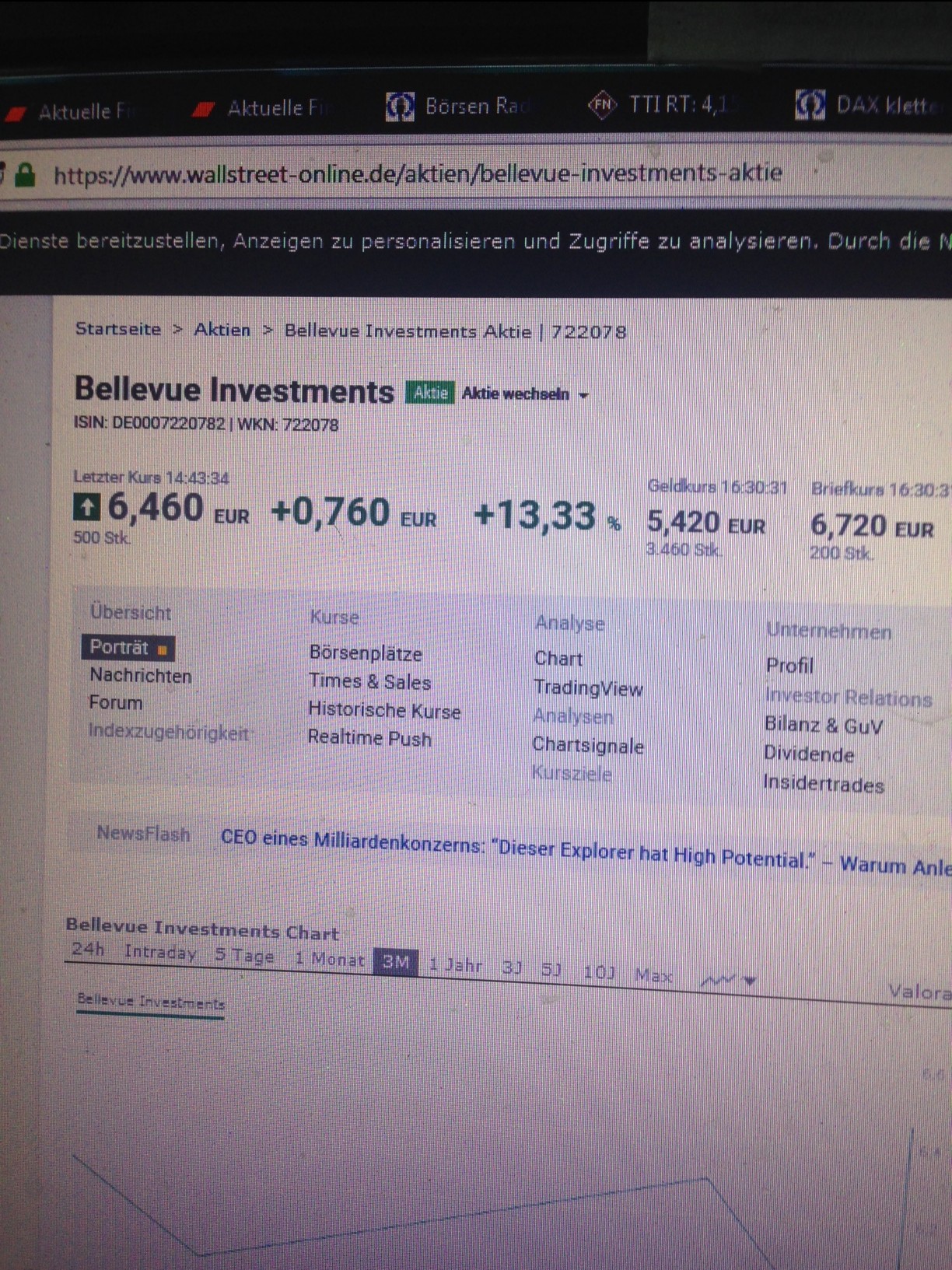

ISIN: DE0007220782 · WKN: 722078

3,0600

EUR

+5,30 %

+0,1540 EUR

Letzter Kurs 28.11.14 Tradegate

Neuigkeiten

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6800 | +312,12 | |

| 0,5300 | +17,78 | |

| 12,300 | +14,37 | |

| 1,7000 | +12,77 | |

| 24,800 | +9,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5000 | -23,08 | |

| 3,0000 | -24,91 | |

| 0,7500 | -25,00 | |

| 17,850 | -30,00 | |

| 1,5000 | -90,00 |

An die freien Aktionäre der Magix AG:

Ich plane meine Anteile an der Magix AG über das Delisting hinaus zu halten. Aus meiner Sicht ist es in Zukunft im Interesse der freien Aktionäre sich abzustimmen und falls möglich gemeinsam aufzutreten.

Bei Interesse, schicken Sie bitte eine kurze Email an

magix2014@gmx.de

Ich werde mich spätestens Ende Oktober bei Ihnen rückmelden, um das weitere Vorgehen zu erörtern.

Ich plane meine Anteile an der Magix AG über das Delisting hinaus zu halten. Aus meiner Sicht ist es in Zukunft im Interesse der freien Aktionäre sich abzustimmen und falls möglich gemeinsam aufzutreten.

Bei Interesse, schicken Sie bitte eine kurze Email an

magix2014@gmx.de

Ich werde mich spätestens Ende Oktober bei Ihnen rückmelden, um das weitere Vorgehen zu erörtern.

Den heutigen schwungvollen Kursrückgang habe ich mal zum Nachkaufen genutzt. Wer schmeißt denn jetzt noch Stücke auf den Markt? In weniger als zwei Monaten ist die Aktie doch sowieso nicht mehr zu handeln. Wenn interressiert es denn, ob die Aktie mit 2,40 oder 3 Euro aus dem Markt geht?

Antwort auf Beitrag Nr.: 47.961.751 von Magix_Aktionaer am 07.10.14 13:15:55

Ja, wir sollten uns zusammentun.

ad Magix_Aktionaer

Ich bleib auch drin.Ja, wir sollten uns zusammentun.

MAGIX AG stellt Antrag auf Widerruf der Zulassung zum Freiverkehr

MAGIX AG stellt Antrag auf Widerruf der Zulassung zum Freiverkehr

MAGIX AG / Schlagwort(e): Delisting

20.05.2014 11:31

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Berlin, 20. Mai 2014. Der Vorstand der MAGIX AG, Berlin, (ISIN DE0007220782) hat heute beschlossen, bei der Geschäftsführung der Frankfurter Wertpapierbörse einen Antrag auf Widerruf der Zulassung zum Freiverkehr (Entry Standard) zu stellen. Entsprechende Anträge sollen bei den Börsen Berlin, Düsseldorf, München und Stuttgart gestellt werden.

Durch den angestrebten Börsenrückzug der MAGIX AG ist eine deutliche Reduzierung des Verwaltungs- und Kostenaufwands der Gesellschaft zu erwarten. Aus Sicht des Vorstands ergeben sich aus der Börsennotierung keine signifikanten Vorteile für die Gesellschaft; insbesondere ist die Gesellschaft für ihre Finanzierung nicht auf den Kapitalmarkt angewiesen. Der Schutz der Anleger im Streubesitz soll dadurch sichergestellt werden, dass der Börsenrückzug nicht sofort wirksam wird, sondern erst mit Wirkung zum 30. November 2014, mithin nach Ablauf einer Frist von mehr als sechs Monaten nach Antragstellung. Bis dahin können die Aktionäre ihre Aktien wie bisher über die Börse handeln.

Der Vorstand

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Über MAGIX Die MAGIX AG ist eine Holding mit zahlreichen Tochtergesellschaften und Beteiligungen im In- und Ausland. Die Tochtergesellschaften haben unterschiedliche Geschäftsmodelle und beschäftigen sich mit Software, Online-Diensten, Unterhaltungs- und Content-Angeboten sowie Immobilienanlagen. Die Tochterunternehmen beschäftigen ca. 340 Mitarbeiter.

Kontakt: Dr. Sven Reichardt MAGIX AG Tel 030-29392280 Fax 030-29392415 ir[at]magix.net

20.05.2014 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Sprache: Deutsch Unternehmen: MAGIX AG Friedrichstraße 200 10117 Berlin Deutschland Telefon: +49 (0)30- 29 39 2-280 Fax: +49 (0)30- 29 39 2-415 E-Mail: ir@magix.net Internet: www.magix.ag ISIN: DE0007220782 WKN: 722078 Indizes: Software Börsen: Freiverkehr in Berlin, Düsseldorf, München, Stuttgart; Frankfurt in Open Market (Entry Standard) Ende der Mitteilung DGAP News-Service

ISIN DE0007220782

AXC0117 2014-05-20/11:31

© 2014 dpa-AFX http://www.finanznachrichten.de/nachrichten-2014-08/31096818…

MAGIX AG stellt Antrag auf Widerruf der Zulassung zum Freiverkehr

MAGIX AG / Schlagwort(e): Delisting

20.05.2014 11:31

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Berlin, 20. Mai 2014. Der Vorstand der MAGIX AG, Berlin, (ISIN DE0007220782) hat heute beschlossen, bei der Geschäftsführung der Frankfurter Wertpapierbörse einen Antrag auf Widerruf der Zulassung zum Freiverkehr (Entry Standard) zu stellen. Entsprechende Anträge sollen bei den Börsen Berlin, Düsseldorf, München und Stuttgart gestellt werden.

Durch den angestrebten Börsenrückzug der MAGIX AG ist eine deutliche Reduzierung des Verwaltungs- und Kostenaufwands der Gesellschaft zu erwarten. Aus Sicht des Vorstands ergeben sich aus der Börsennotierung keine signifikanten Vorteile für die Gesellschaft; insbesondere ist die Gesellschaft für ihre Finanzierung nicht auf den Kapitalmarkt angewiesen. Der Schutz der Anleger im Streubesitz soll dadurch sichergestellt werden, dass der Börsenrückzug nicht sofort wirksam wird, sondern erst mit Wirkung zum 30. November 2014, mithin nach Ablauf einer Frist von mehr als sechs Monaten nach Antragstellung. Bis dahin können die Aktionäre ihre Aktien wie bisher über die Börse handeln.

Der Vorstand

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Über MAGIX Die MAGIX AG ist eine Holding mit zahlreichen Tochtergesellschaften und Beteiligungen im In- und Ausland. Die Tochtergesellschaften haben unterschiedliche Geschäftsmodelle und beschäftigen sich mit Software, Online-Diensten, Unterhaltungs- und Content-Angeboten sowie Immobilienanlagen. Die Tochterunternehmen beschäftigen ca. 340 Mitarbeiter.

Kontakt: Dr. Sven Reichardt MAGIX AG Tel 030-29392280 Fax 030-29392415 ir[at]magix.net

20.05.2014 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Sprache: Deutsch Unternehmen: MAGIX AG Friedrichstraße 200 10117 Berlin Deutschland Telefon: +49 (0)30- 29 39 2-280 Fax: +49 (0)30- 29 39 2-415 E-Mail: ir@magix.net Internet: www.magix.ag ISIN: DE0007220782 WKN: 722078 Indizes: Software Börsen: Freiverkehr in Berlin, Düsseldorf, München, Stuttgart; Frankfurt in Open Market (Entry Standard) Ende der Mitteilung DGAP News-Service

ISIN DE0007220782

AXC0117 2014-05-20/11:31

© 2014 dpa-AFX http://www.finanznachrichten.de/nachrichten-2014-08/31096818…

Antwort auf Beitrag Nr.: 47.998.243 von straßenköter am 10.10.14 14:43:09Und was soll das ?

Zitat von straßenköter: Den heutigen schwungvollen Kursrückgang habe ich mal zum Nachkaufen genutzt. Wer schmeißt denn jetzt noch Stücke auf den Markt? In weniger als zwei Monaten ist die Aktie doch sowieso nicht mehr zu handeln. Wenn interressiert es denn, ob die Aktie mit 2,40 oder 3 Euro aus dem Markt geht?

Trading Spotlight

Antwort auf Beitrag Nr.: 48.216.259 von pjone am 04.11.14 13:36:15

Was meinst Du konkret? Die Mitteilung ist doch alt (20.05.2014).

Zitat von pjone: Und was soll das ?

Zitat von straßenköter: Den heutigen schwungvollen Kursrückgang habe ich mal zum Nachkaufen genutzt. Wer schmeißt denn jetzt noch Stücke auf den Markt? In weniger als zwei Monaten ist die Aktie doch sowieso nicht mehr zu handeln. Wenn interressiert es denn, ob die Aktie mit 2,40 oder 3 Euro aus dem Markt geht?

Was meinst Du konkret? Die Mitteilung ist doch alt (20.05.2014).

Auf der Magix homepage findet man keinen Link mehr zu AG.

Was glaubt ihr ? kommt direkt nach dem Delisting ein neues Rückkaufangebot?

Was glaubt ihr ? kommt direkt nach dem Delisting ein neues Rückkaufangebot?

Antwort auf Beitrag Nr.: 48.368.453 von Freibauer am 20.11.14 11:52:31

Die Bandbreite der möglichen Entwicklungen ist groß. Vielleicht hat man die Aktie noch in 5 Jahren im Portfolio und es ist gar nichts passiert, also kein Rückkaufangebot und keine Dividende. Das wäre bitter.

Das ist möglich, aber nicht mein Szenario. Wenn ich mich in die Situation eines Vorstandes hineinversetze und über ein Delisting zu entscheiden hätte, wüsste ich doch ziemlich klar wie die Ausgangslage ist. Man kann annehmen, dass der bzw. die Großaktionäre nichts gegen ein Delisting haben, sonst verwirft man den Gedanken so wie so sofort. Jetzt muss ich abwägen, ob es mir die Kosteneinsparungen wert sind, immer wieder vom Streubesitz jedes Jahr zu deutsch auf die Fresse zu bekommen, weil ich wegen 100.000 Euro eine vom Anleger gefühlte Enteignung vorgenommen habe. Da sage ich, dass es für mich eine normale Schutzfunktion wäre, dass ich als Vorstand nie und nimmer ein Delisting vornehmen würde. Downlisting in den Freiverkehr ja, aber kein Delisting. Wenn ich dann vielleicht annehme, dass die Entscheidung zum Delisting in einigen Fällen vom Großaktionär an den Vorstand herangetragen wurde, kann sich jeder selber ausrechnen, was der wahre Grund des Großaktionärs für das "Beantragen" des Delistings sein könnte.

Kurzum zusammengefasst: Ich glaube, dass bei vielen Delistings versucht wird, einen Squeeze Out-Prozeß in Gang zu bringen, da nach einer gewissen Zeit die Leute zermürbt sind und auf Angebote eingehen könnten. Das spricht klar gegen die Aufnahme einer Dividendenzahlung, weil dies die Leute eher entspannen und nicht zermürben würde. Ich habe Magix nach der Delisting-Ankündigung gekauft, weil ich daran glaube, dass es auf Sicht von 12 Monaten ein Rückkaufangebot von Magix (anstelle einer Dividende) oder ein Übernahmeangebot des Großaktionärs geben könnte. Einmal würde man den Squeeze Out über das Unternehmen, einmal direkt über den Großaktionär in Gang setzen. Beide Varianten wären wirtschaftlich sinnvoll, da der Kauf der Anteile aufgrund des hohen Kassenbestandes bzw. des hohen CF einen Mehrwert liefert.

Zitat von Freibauer: Auf der Magix homepage findet man keinen Link mehr zu AG.

Was glaubt ihr ? kommt direkt nach dem Delisting ein neues Rückkaufangebot?

Die Bandbreite der möglichen Entwicklungen ist groß. Vielleicht hat man die Aktie noch in 5 Jahren im Portfolio und es ist gar nichts passiert, also kein Rückkaufangebot und keine Dividende. Das wäre bitter.

Das ist möglich, aber nicht mein Szenario. Wenn ich mich in die Situation eines Vorstandes hineinversetze und über ein Delisting zu entscheiden hätte, wüsste ich doch ziemlich klar wie die Ausgangslage ist. Man kann annehmen, dass der bzw. die Großaktionäre nichts gegen ein Delisting haben, sonst verwirft man den Gedanken so wie so sofort. Jetzt muss ich abwägen, ob es mir die Kosteneinsparungen wert sind, immer wieder vom Streubesitz jedes Jahr zu deutsch auf die Fresse zu bekommen, weil ich wegen 100.000 Euro eine vom Anleger gefühlte Enteignung vorgenommen habe. Da sage ich, dass es für mich eine normale Schutzfunktion wäre, dass ich als Vorstand nie und nimmer ein Delisting vornehmen würde. Downlisting in den Freiverkehr ja, aber kein Delisting. Wenn ich dann vielleicht annehme, dass die Entscheidung zum Delisting in einigen Fällen vom Großaktionär an den Vorstand herangetragen wurde, kann sich jeder selber ausrechnen, was der wahre Grund des Großaktionärs für das "Beantragen" des Delistings sein könnte.

Kurzum zusammengefasst: Ich glaube, dass bei vielen Delistings versucht wird, einen Squeeze Out-Prozeß in Gang zu bringen, da nach einer gewissen Zeit die Leute zermürbt sind und auf Angebote eingehen könnten. Das spricht klar gegen die Aufnahme einer Dividendenzahlung, weil dies die Leute eher entspannen und nicht zermürben würde. Ich habe Magix nach der Delisting-Ankündigung gekauft, weil ich daran glaube, dass es auf Sicht von 12 Monaten ein Rückkaufangebot von Magix (anstelle einer Dividende) oder ein Übernahmeangebot des Großaktionärs geben könnte. Einmal würde man den Squeeze Out über das Unternehmen, einmal direkt über den Großaktionär in Gang setzen. Beide Varianten wären wirtschaftlich sinnvoll, da der Kauf der Anteile aufgrund des hohen Kassenbestandes bzw. des hohen CF einen Mehrwert liefert.

zitat:

@strassenköter

Den heutigen schwungvollen Kursrückgang habe ich mal zum Nachkaufen genutzt. Wer schmeißt denn jetzt noch Stücke auf den Markt? In weniger als zwei Monaten ist die Aktie doch sowieso nicht mehr zu handeln. Wenn interressiert es denn, ob die Aktie mit 2,40 oder 3 Euro aus dem Markt geht?

antwort:

@Retro78

es macht schon einen Sinn,

wie der kurs am freitag aus dem handel geht.

Immerhin prägt man sich diesen letzten Kurs ein.

Das Downgrading hat noch einen kaufmänischen Zug.Das Delisting ist der subversive Squezze out vor dem eigentlichen Squezze out.

Magix wird bestimmt bis 2,60 heruntergereicht.

@strassenköter

Den heutigen schwungvollen Kursrückgang habe ich mal zum Nachkaufen genutzt. Wer schmeißt denn jetzt noch Stücke auf den Markt? In weniger als zwei Monaten ist die Aktie doch sowieso nicht mehr zu handeln. Wenn interressiert es denn, ob die Aktie mit 2,40 oder 3 Euro aus dem Markt geht?

antwort:

@Retro78

es macht schon einen Sinn,

wie der kurs am freitag aus dem handel geht.

Immerhin prägt man sich diesen letzten Kurs ein.

Das Downgrading hat noch einen kaufmänischen Zug.Das Delisting ist der subversive Squezze out vor dem eigentlichen Squezze out.

Magix wird bestimmt bis 2,60 heruntergereicht.

Antwort auf Beitrag Nr.: 48.407.543 von RETRO78 am 25.11.14 13:15:16

hier wird ein Exempel praktiziert nach dem Motto, so meine lieben Restaktionäre, selber Schuld nach einem halben dutzend Rückkaufangeboten wird die Gier bestraft.

hier wird ein Exempel praktiziert nach dem Motto, so meine lieben Restaktionäre, selber Schuld nach einem halben dutzend Rückkaufangeboten wird die Gier bestraft.

Antwort auf Beitrag Nr.: 48.407.543 von RETRO78 am 25.11.14 13:15:16Klar mögen sich einige später an dem letzten Kurs orientieren, aber das ist ja unsinnig. Ich denke, dass Beispiel Biolitec von gestern ist so ein Gradmesser, wie viel ein letzter Kurs aussagt. Der letzte Kurs wurde mit irgendetwas mit 9 Euro festgestellt. Gestern kam das erste Übernahmeangebot zu über 14 Euro und dies nur wenige Tage nach dem Delisting.

Antwort auf Beitrag Nr.: 48.407.864 von straßenköter am 25.11.14 13:54:09

@strassenköter

Der letzte Kurs wurde mit irgendetwas mit 9 Euro festgestellt. Gestern kam das erste Übernahmeangebot zu über 14 Euro und dies nur wenige Tage nach dem Delisting.

@retro 78

das wäre ja toll, auf einen Schlag statt 2,60 gleich mal 4 Euro.

14 Tage warten, ich warte bereits seit 20 jahren auf die Ausbuchung meiner März AG i.A und Westfällsiche Zellstoff.

@strassenköter

Der letzte Kurs wurde mit irgendetwas mit 9 Euro festgestellt. Gestern kam das erste Übernahmeangebot zu über 14 Euro und dies nur wenige Tage nach dem Delisting.

@retro 78

das wäre ja toll, auf einen Schlag statt 2,60 gleich mal 4 Euro.

14 Tage warten, ich warte bereits seit 20 jahren auf die Ausbuchung meiner März AG i.A und Westfällsiche Zellstoff.

Heute LETZTER HANDELSTAG bei Magix AG. Delisting!

Xetra Newsboard 2014/11/28 00:00:05 - Frankfurt 1)

XFRA FRA: Deletion of Instruments from XETRA - 28.11.2014-001

The following instruments on XETRA do have their last trading day on

28.11.2014

Die folgenden Instrumente in XETRA haben ihren letzten Handelstag am

28.11.2014

TrdMod InstCode Exch ISIN Name InstGrp InstType Curr CCP

CA XFRA CH0047862450 ZUERCHER KT.BK 08-14 BD00 BON CHF N

CA XFRA DE000DXA1M13 DEX.KOMM.DEU.MTN.OPF 1609 BD00 BON EUR N

CA XFRA XS0859873050 BNP PARIBAS 12/14 FLR MTN BD00 BON EUR N

CA MHYE XFRA DE000MHB08J7 MUENCH.HYP.BK.MTN-OPF1581 BD01 BON EUR N

CA XFRA XS0859528548 BMW FIN. NV 12/14 FLR MTN BD02 BON EUR N

CA MGX XFRA DE0007220782 MAGIX AG NA O.N. EQ00 EQU EUR Y

CA WO8 XFRA DE000A0HL762 WALLSTREET:ONLINE CAPITAL EQ00 EQU EUR Y

CA A0M1 XFRA DE000A1JFU03 AVANA EM.MKT.EQ.UC.ETF F. EQ00 EQU EUR Y

1) Frankfurt: Umfasst alle strukturierten Produkte der Börse Frankfurt Zertifikate AG (Zertifikate und Optionsscheine) sowie die im Modell Fortlaufende Auktion gehandelten Wertpapiere (Xetra Ffm2).

2) Xetra Trading: Umfasst alle Wertpapiere (z.B. Aktien und ETF`s), die im Modell Fortlaufender Handel mit Auktionen gehandelt werden (Xetra Ffm1).

Quelle: http://xetra.com/xetra/dispatch/de/xetraNewsboard/navigation…

Antwort auf Beitrag Nr.: 48.439.155 von MTR am 28.11.14 08:54:28Halbzeit 15.000 Aktien sind bereits umgesetzt, 15000 dürften noch bis Ende der Spielzeit zusammenkommen.

100 000 Aktien sind als Einzelposition im Oktober um 3,30 verkauft bzw. gekauft worden, was sagt uns das?

100 000 Aktien sind als Einzelposition im Oktober um 3,30 verkauft bzw. gekauft worden, was sagt uns das?

Antwort auf Beitrag Nr.: 48.442.410 von RETRO78 am 28.11.14 13:09:13Kurs war gerade mal bei 3,099 das ist doch Anlegerverarsche hoch 10 - genau mit sovielen Kilos bleib ich auch dabei ob Magix notiert oder nicht.

Mal abwarten was rauskommt........

Mal abwarten was rauskommt........

Antwort auf Beitrag Nr.: 48.444.246 von TOPPNEWS am 28.11.14 15:50:01 Kurs war gerade mal bei 3,099 das ist doch Anlegerverarsche hoch 10 - genau mit sovielen Kilos bleib ich auch dabei ob Magix notiert oder nicht.

Kurs war gerade mal bei 3,099 das ist doch Anlegerverarsche hoch 10 - genau mit sovielen Kilos bleib ich auch dabei ob Magix notiert oder nicht.

Mal abwarten was rauskommt........

Toppaktie im Ausverkauf

die will uns noch mal zeigen was Sie drauf hat

Kurs war gerade mal bei 3,099 das ist doch Anlegerverarsche hoch 10 - genau mit sovielen Kilos bleib ich auch dabei ob Magix notiert oder nicht.

Kurs war gerade mal bei 3,099 das ist doch Anlegerverarsche hoch 10 - genau mit sovielen Kilos bleib ich auch dabei ob Magix notiert oder nicht.Mal abwarten was rauskommt........

Toppaktie im Ausverkauf

die will uns noch mal zeigen was Sie drauf hat

Antwort auf Beitrag Nr.: 48.444.330 von RETRO78 am 28.11.14 15:57:48 ich wollte eigentlich nur mal 1000 Stück zu 2,73, no kann man sich irren, sie läuft und läuft und läuft, der hund hatte mal wieder recht

ich wollte eigentlich nur mal 1000 Stück zu 2,73, no kann man sich irren, sie läuft und läuft und läuft, der hund hatte mal wieder recht

ich wollte eigentlich nur mal 1000 Stück zu 2,73, no kann man sich irren, sie läuft und läuft und läuft, der hund hatte mal wieder recht

ich wollte eigentlich nur mal 1000 Stück zu 2,73, no kann man sich irren, sie läuft und läuft und läuft, der hund hatte mal wieder recht

Antwort auf Beitrag Nr.: 48.444.351 von RETRO78 am 28.11.14 15:59:29

jetzt dürften noch mal 20000 aus dem Ask gekauft worden sein

jetzt dürften noch mal 20000 aus dem Ask gekauft worden sein

Jetzt hat meine Bank meine Stücke im Depot mit 0,001 bewertet-wenn das alle so machen wird dies den Boden nähren für lukrative Angebote ( unter 2,5 Euro )- bin mal gespannt wer sich alserster damit rauswagt.

Gruß

TN

Gruß

TN

Antwort auf Beitrag Nr.: 48.477.845 von TOPPNEWS am 03.12.14 09:12:18

Zitat von TOPPNEWS: Jetzt hat meine Bank meine Stücke im Depot mit 0,001 bewertet-wenn das alle so machen wird dies den Boden nähren für lukrative Angebote ( unter 2,5 Euro )- bin mal gespannt wer sich alserster damit rauswagt.

Gruß

TN

Antwort auf Beitrag Nr.: 48.477.875 von straßenköter am 03.12.14 09:15:00Was kaufst Du auch für Aktien? Meine Magix-Aktien bei Consors stehen kurstabil bei 2,786 Euro im Depot.

Antwort auf Beitrag Nr.: 48.477.875 von straßenköter am 03.12.14 09:15:00Hallo

Werde auch nicht verkaufen

Fühle mich verarscht

Die Zahlen wurden immer besser und jetzt sollen wir billig raus?

Das riecht nach Stress

Wenn es so weit ist fahrn wir halt nach Berlin und machen Palaver

Hat jemand andere Ideen oder mal ein Fachanwalt befragt?

Gruß

Werde auch nicht verkaufen

Fühle mich verarscht

Die Zahlen wurden immer besser und jetzt sollen wir billig raus?

Das riecht nach Stress

Wenn es so weit ist fahrn wir halt nach Berlin und machen Palaver

Hat jemand andere Ideen oder mal ein Fachanwalt befragt?

Gruß

Antwort auf Beitrag Nr.: 48.494.123 von thg am 04.12.14 21:56:36Wozu willst Du einen Fachanwalt fragen? Rechtlich war alles sauber. Warte mal 6-12 Monate ab, wo wir dann stehen.

Antwort auf Beitrag Nr.: 48.369.890 von straßenköter am 20.11.14 14:09:31

Stimmt, die Investor-Relations haben eine neue Seite. Der alte IR-Link wird auf die neue IR-Seite umgeleitet: http://www.magix.ag/

Zitat von Freibauer: Auf der Magix homepage findet man keinen Link mehr zu AG.

Stimmt, die Investor-Relations haben eine neue Seite. Der alte IR-Link wird auf die neue IR-Seite umgeleitet: http://www.magix.ag/

Das ging dann aber doch schnell....das 1.Angebot ist da...stolze Euro 2,08 werden geboten...da kann man aber doch schwach werden, oder ?

Beste Grüße

TN

Beste Grüße

TN

Antwort auf Beitrag Nr.: 48.521.297 von TOPPNEWS am 09.12.14 08:42:34

Immerhin 72% vom letzten Kurs. Das muss ich schnell annehmen, die Nachfrage ist ja auf 150.000 Aktien begrenzt.

Zitat von TOPPNEWS: Das ging dann aber doch schnell....das 1.Angebot ist da...stolze Euro 2,08 werden geboten...da kann man aber doch schwach werden, oder ?

Beste Grüße

TN

Immerhin 72% vom letzten Kurs. Das muss ich schnell annehmen, die Nachfrage ist ja auf 150.000 Aktien begrenzt.

Kann mir jd. den Link nennen, wo ich das Angebot finde ... nur zum Lesen, nicht zum Annehmen!!

Im Übrigen ist die neue IR-Seite serrhr interessant.... ich wusste gar nicht, dass ich in den Wohnungsbau investiert hatte...

Zudem gibt es kein Impressum ... keine wirklich richtigen IR-Nachrichten wie Bilanzen / GuV's / Finanzkalender usw. usw. .... oder habe ich etwas übersehen??

Gruß Cebulon

Im Übrigen ist die neue IR-Seite serrhr interessant.... ich wusste gar nicht, dass ich in den Wohnungsbau investiert hatte...

Zudem gibt es kein Impressum ... keine wirklich richtigen IR-Nachrichten wie Bilanzen / GuV's / Finanzkalender usw. usw. .... oder habe ich etwas übersehen??

Gruß Cebulon

Antwort auf Beitrag Nr.: 48.535.652 von cebulonby am 10.12.14 14:28:47

Quelle: Bundesanzeiger

Taunus Capital Management AG

Frankfurt a.M.

Freiwilliges öffentliches Kaufangebot an die Aktionäre der Magix AG

Wertpapierkennnummer 722078, ISIN: DE0007220782

Die Taunus Capital Management AG, Frankfurt am Main, bietet den Aktionären der Magix AG an, deren Aktien (WKN 722078, ISIN: DE0007220782) zu einem Preis von 2,08 EUR je Aktie zu erwerben. Das Angebot ist auf 150.000 Aktien begrenzt. Sollten mehr Aktien zum Kauf angeboten werden, erfolgt die Annahme in der Reihenfolge des Eingangs der Annahmeerklärungen. Das Angebot endet am 30.12.2014, 18:00 Uhr.

Das öffentliche Kaufangebot sowie die auf dieser Basis abgeschlossenen Kaufverträge unterliegen deutschem Recht. Dieses Angebot richtet sich nicht an Anteilsinhaber in einer Jurisdiktion, in der dieses Angebot gegen die dort geltenden Gesetze verstößt.

Aktionäre, die das Angebot annehmen wollen, werden gebeten, dies bis spätestens 30.12.2014, 18:00 Uhr gegenüber der Taunus Capital Management AG, Bockenheimer Landstraße 17-19, 60325 Frankfurt a.M., Telefon: (069) 710 455 486, Telefax: (069) 509 528 1020, www.taunus-capital.de, zu erklären, und die Aktien auf das Depot der Taunus Capital Management AG, Depot-Nr. 852 292 002 bei der Bank Schilling, BLZ 790 320 38, zu übertragen. Dabei fungiert die Bank Schilling nicht als Treuhänderin für das abzuwickelnde Wertpapiergeschäft, sondern als Depotbank der Taunus Capital Management AG. Der Kaufpreis wird unverzüglich nach Eingang der Aktien auf ein vom Aktionär zu benennendes inländisches Konto überwiesen.

Frankfurt, 8.12.2014

Der Vorstand

Zitat von cebulonby: Kann mir jd. den Link nennen, wo ich das Angebot finde ... nur zum Lesen, nicht zum Annehmen!!

Im Übrigen ist die neue IR-Seite serrhr interessant.... ich wusste gar nicht, dass ich in den Wohnungsbau investiert hatte...

Zudem gibt es kein Impressum ... keine wirklich richtigen IR-Nachrichten wie Bilanzen / GuV's / Finanzkalender usw. usw. .... oder habe ich etwas übersehen??

Gruß Cebulon

Quelle: Bundesanzeiger

Taunus Capital Management AG

Frankfurt a.M.

Freiwilliges öffentliches Kaufangebot an die Aktionäre der Magix AG

Wertpapierkennnummer 722078, ISIN: DE0007220782

Die Taunus Capital Management AG, Frankfurt am Main, bietet den Aktionären der Magix AG an, deren Aktien (WKN 722078, ISIN: DE0007220782) zu einem Preis von 2,08 EUR je Aktie zu erwerben. Das Angebot ist auf 150.000 Aktien begrenzt. Sollten mehr Aktien zum Kauf angeboten werden, erfolgt die Annahme in der Reihenfolge des Eingangs der Annahmeerklärungen. Das Angebot endet am 30.12.2014, 18:00 Uhr.

Das öffentliche Kaufangebot sowie die auf dieser Basis abgeschlossenen Kaufverträge unterliegen deutschem Recht. Dieses Angebot richtet sich nicht an Anteilsinhaber in einer Jurisdiktion, in der dieses Angebot gegen die dort geltenden Gesetze verstößt.

Aktionäre, die das Angebot annehmen wollen, werden gebeten, dies bis spätestens 30.12.2014, 18:00 Uhr gegenüber der Taunus Capital Management AG, Bockenheimer Landstraße 17-19, 60325 Frankfurt a.M., Telefon: (069) 710 455 486, Telefax: (069) 509 528 1020, www.taunus-capital.de, zu erklären, und die Aktien auf das Depot der Taunus Capital Management AG, Depot-Nr. 852 292 002 bei der Bank Schilling, BLZ 790 320 38, zu übertragen. Dabei fungiert die Bank Schilling nicht als Treuhänderin für das abzuwickelnde Wertpapiergeschäft, sondern als Depotbank der Taunus Capital Management AG. Der Kaufpreis wird unverzüglich nach Eingang der Aktien auf ein vom Aktionär zu benennendes inländisches Konto überwiesen.

Frankfurt, 8.12.2014

Der Vorstand

Warum nicht zu 0,5€...

Will jemand seine Siemens zu 75€ abgeben, nur weil es im Bundesanzeiger veröffentlich wurde? Ich bin gerne bereit etliche solche "Angebote" zu machen...

Nehme auch gern 1$ für 1€ in sogar unbegrenzter Menge!

Will jemand seine Siemens zu 75€ abgeben, nur weil es im Bundesanzeiger veröffentlich wurde? Ich bin gerne bereit etliche solche "Angebote" zu machen...

Nehme auch gern 1$ für 1€ in sogar unbegrenzter Menge!

Antwort auf Beitrag Nr.: 48.535.904 von Freibauer am 10.12.14 14:50:50

Du weißt aber, dass bei Magix ein Delisting stattgefunden hat? Insofern greifen die wahrscheinlich schon ein paar Ahnungslose ab, die es erst jetzt "überraschend" fest gestellt haben.

Zitat von Freibauer: Warum nicht zu 0,5€...

Will jemand seine Siemens zu 75€ abgeben, nur weil es im Bundesanzeiger veröffentlich wurde? Ich bin gerne bereit etliche solche "Angebote" zu machen...

Nehme auch gern 1$ für 1€ in sogar unbegrenzter Menge!

Du weißt aber, dass bei Magix ein Delisting stattgefunden hat? Insofern greifen die wahrscheinlich schon ein paar Ahnungslose ab, die es erst jetzt "überraschend" fest gestellt haben.

Antwort auf Beitrag Nr.: 48.535.829 von straßenköter am 10.12.14 14:43:14Weiß "Deiner Einer", wer hinter der TCM Taunus Capital Management steht??

Antwort auf Beitrag Nr.: 48.537.146 von cebulonby am 10.12.14 16:15:27

Falls Du irgendetwas vermutest, dass die mit jemanden zusammen arbeiten, kannst Du den Gedanken verwerfen. Die unterbreiten nach jedem Delisting oder Squeeze Out Angebote.

Zitat von cebulonby: Weiß "Deiner Einer", wer hinter der TCM Taunus Capital Management steht??

Falls Du irgendetwas vermutest, dass die mit jemanden zusammen arbeiten, kannst Du den Gedanken verwerfen. Die unterbreiten nach jedem Delisting oder Squeeze Out Angebote.

Antwort auf Beitrag Nr.: 48.537.431 von straßenköter am 10.12.14 16:32:55... aber offensichtlich haben sie sich mit MAGIX intensiv befassst ... denn der Kaufpreis liegt in etwa auf der Höhe des Cash-Bestandes!!

Wie geht es bei Magix jetzt eigentlich weiterr??

Es sind ja Namensaktien.. insoweit weiß der Vorstand, wen er anzuschreiben bzw. zu informieren hat .... über die Zahlen des Q 3, die HV usw. usw.

das wird doch künftig wohl nicht mehr über die Depotbanken laufen??

und wäre es nicht sinnvoll, die freien Aktionäre zu bündeln??

Gemeinsame Interessen gibt es dich genug!!

Wie geht es bei Magix jetzt eigentlich weiterr??

Es sind ja Namensaktien.. insoweit weiß der Vorstand, wen er anzuschreiben bzw. zu informieren hat .... über die Zahlen des Q 3, die HV usw. usw.

das wird doch künftig wohl nicht mehr über die Depotbanken laufen??

und wäre es nicht sinnvoll, die freien Aktionäre zu bündeln??

Gemeinsame Interessen gibt es dich genug!!

Antwort auf Beitrag Nr.: 48.537.593 von cebulonby am 10.12.14 16:44:58Im grunde hat sich durch das Delisting nicht viel geändert, außer das die Börsennotiz eingestellt wurde. Du hast nach wie vor ein Recht auf Information und auf eine Dividende (sofern beschlossen). Auch die Depotbanken sollten die weiterhin die Dokumente wie HV-Einladung zur Verfügung stellen.

Meine Vermutung ist, dass es bei einigen gedelisteten Aktien Rückkaufangebote geben wird, um den Streubesitz auszudünnen. Also lass uns mal ein Jahr warten, ob eine Dividende gezahlt wird und was noch passiert. Bei Marseille Kliniken gab es zur Begrüßung eine nette Dividende von 5% auf den letzten Kurs.

Meine Vermutung ist, dass es bei einigen gedelisteten Aktien Rückkaufangebote geben wird, um den Streubesitz auszudünnen. Also lass uns mal ein Jahr warten, ob eine Dividende gezahlt wird und was noch passiert. Bei Marseille Kliniken gab es zur Begrüßung eine nette Dividende von 5% auf den letzten Kurs.

Gerade hat die 840502 Württ.Leben auch ihr Delisting veründet nach magix meine 2.Aktie- auch hier bleibe ich aber dabei...

Beste Grüße

TN

Beste Grüße

TN

Antwort auf Beitrag Nr.: 48.538.340 von TOPPNEWS am 10.12.14 17:36:52

Ich bin bei W&W drin. Mal sehen, ob da das Gleiche folgt. Zumindest muss man sagen, dass die verstanden haben wie man ein Delisting macht. So werden die eventuell die 95% zusammen bekommen.

Zitat von TOPPNEWS: Gerade hat die 840502 Württ.Leben auch ihr Delisting veründet nach magix meine 2.Aktie- auch hier bleibe ich aber dabei...

Beste Grüße

TN

Ich bin bei W&W drin. Mal sehen, ob da das Gleiche folgt. Zumindest muss man sagen, dass die verstanden haben wie man ein Delisting macht. So werden die eventuell die 95% zusammen bekommen.

Antwort auf Beitrag Nr.: 48.539.282 von straßenköter am 10.12.14 18:48:23Quelle: http://www.onvista.de/news/w-w-ag-plant-delisting-der-lv-toc…

heute, 18:53 CASH.ONLINE

Die Wüstenrot & Württembergische AG (W&W) strebt für die Tochtergesellschaft Württembergische Lebensversicherung AG (WürttLeben) den Rückzug von der Börse an und macht den Minderheitsaktionären ein freiwilliges öffentliches Kaufangebot für deren Aktien.

Das Angebot beträgt 17,75 Euro je Aktie. Am 10. Dezember lag der Kurs der Aktie bei 17 Euro. Das Angebot ist aus steuerlichen Gründen bis zu einer Höhe von 94,9 Prozent der W&W-Anteile an der WürttLeben begrenzt, so die Muttergesellschaft.

W&W hält 83,4 Prozent

Zugleich plant die WürttLeben das Delisting ihrer Aktien an der Börse. Die W&W AG ist derzeit zu 83,4 Prozent an der WürttLeben beteiligt, der Rest ist breit gestreut. Die Gesellschaft hatte vor dem Hintergrund des Lebensversicherungsreformgesetzes (LVRG) im Sommer 2014 angekündigt, trotz erwarteter Gewinne bis auf Weiteres keine Dividende mehr an ihre Aktionäre auszuschütten, wozu das LVRG zwingt. weiter lesen ...

..............................................

Wenn das Ganze also steuerlich motiviert ist, wird es in den nächsten Jahren nichts mit Kursgewinnen / Abfindungen usw. ... und die Versicherungen brauchen für ihre Kapitalausstattung noch Geld ... viieel Geld...

heute, 18:53 CASH.ONLINE

Die Wüstenrot & Württembergische AG (W&W) strebt für die Tochtergesellschaft Württembergische Lebensversicherung AG (WürttLeben) den Rückzug von der Börse an und macht den Minderheitsaktionären ein freiwilliges öffentliches Kaufangebot für deren Aktien.

Das Angebot beträgt 17,75 Euro je Aktie. Am 10. Dezember lag der Kurs der Aktie bei 17 Euro. Das Angebot ist aus steuerlichen Gründen bis zu einer Höhe von 94,9 Prozent der W&W-Anteile an der WürttLeben begrenzt, so die Muttergesellschaft.

W&W hält 83,4 Prozent

Zugleich plant die WürttLeben das Delisting ihrer Aktien an der Börse. Die W&W AG ist derzeit zu 83,4 Prozent an der WürttLeben beteiligt, der Rest ist breit gestreut. Die Gesellschaft hatte vor dem Hintergrund des Lebensversicherungsreformgesetzes (LVRG) im Sommer 2014 angekündigt, trotz erwarteter Gewinne bis auf Weiteres keine Dividende mehr an ihre Aktionäre auszuschütten, wozu das LVRG zwingt. weiter lesen ...

..............................................

Wenn das Ganze also steuerlich motiviert ist, wird es in den nächsten Jahren nichts mit Kursgewinnen / Abfindungen usw. ... und die Versicherungen brauchen für ihre Kapitalausstattung noch Geld ... viieel Geld...

Antwort auf Beitrag Nr.: 48.537.767 von straßenköter am 10.12.14 16:56:09um 7am sind bei valora.de 1500 magix für 2,21 umgesetzt worden, nun ist der Kurs taxiert, also null angebot. Ergo müssten doch Rückkaufprogramme demnächst laufen.

Antwort auf Beitrag Nr.: 48.573.779 von RETRO78 am 15.12.14 14:41:38

Warum sollte denn demnächst ein Rückkaufprogramm laufen? Es ist ja nichts in dieses Richtung angekündigt worden. So etwas erwarte ich frühestens zur nächsten HV.

Zitat von RETRO78: um 7am sind bei valora.de 1500 magix für 2,21 umgesetzt worden, nun ist der Kurs taxiert, also null angebot. Ergo müssten doch Rückkaufprogramme demnächst laufen.

Warum sollte denn demnächst ein Rückkaufprogramm laufen? Es ist ja nichts in dieses Richtung angekündigt worden. So etwas erwarte ich frühestens zur nächsten HV.

Antwort auf Beitrag Nr.: 48.573.896 von straßenköter am 15.12.14 14:53:01zitat:

strassenköter

Warum sollte denn demnächst ein Rückkaufprogramm laufen? Es ist ja nichts in dieses Richtung angekündigt worden. So etwas erwarte ich frühestens zur nächsten HV.

zitat:

retro78

cool endlich mal eine Aktie Im Boxenstopp, und wenn ich lust auf "zahlen" habe guck ich auf valora. übrigens deine marseille ist ein click daneben

cool endlich mal eine Aktie Im Boxenstopp, und wenn ich lust auf "zahlen" habe guck ich auf valora. übrigens deine marseille ist ein click daneben

strassenköter

Warum sollte denn demnächst ein Rückkaufprogramm laufen? Es ist ja nichts in dieses Richtung angekündigt worden. So etwas erwarte ich frühestens zur nächsten HV.

zitat:

retro78

cool endlich mal eine Aktie Im Boxenstopp, und wenn ich lust auf "zahlen" habe guck ich auf valora. übrigens deine marseille ist ein click daneben

cool endlich mal eine Aktie Im Boxenstopp, und wenn ich lust auf "zahlen" habe guck ich auf valora. übrigens deine marseille ist ein click daneben

Antwort auf Beitrag Nr.: 48.584.825 von RETRO78 am 16.12.14 14:13:11

Wenn das erst einmal bei Magix so beginnt wie bei Marseille wäre ich zufrieden: Auf der HV wurde eine schöne Dividende verabschiedet. 5% auf den letzten Kurs bzw. 6,5% auf meinen Einstand zum Kauf nach Ankündigung des Delistings.

Zitat von RETRO78: zitat:

strassenköter

Warum sollte denn demnächst ein Rückkaufprogramm laufen? Es ist ja nichts in dieses Richtung angekündigt worden. So etwas erwarte ich frühestens zur nächsten HV.

zitat:

retro78

Wenn das erst einmal bei Magix so beginnt wie bei Marseille wäre ich zufrieden: Auf der HV wurde eine schöne Dividende verabschiedet. 5% auf den letzten Kurs bzw. 6,5% auf meinen Einstand zum Kauf nach Ankündigung des Delistings.

Das nächste Angebot ist da...jetzt Euro 2,50 aus Heidelberg.Warum wollen die alle nur Magix Aktien haben ??? hmhmhmhm

Beste Grüße

TN

Beste Grüße

TN

Antwort auf Beitrag Nr.: 48.592.109 von TOPPNEWS am 17.12.14 09:56:59

Wer bietet denn genau? Mit dem Wink "Heidelberg" erwischt Du mich auf dem falschen Fuße.

Zitat von TOPPNEWS: Das nächste Angebot ist da...jetzt Euro 2,50 aus Heidelberg.Warum wollen die alle nur Magix Aktien haben ??? hmhmhmhm

Beste Grüße

TN

Wer bietet denn genau? Mit dem Wink "Heidelberg" erwischt Du mich auf dem falschen Fuße.

Heidelberger Beteilgigungsholding - Glückwunsch zu Aleo sach ich mal.....

Antwort auf Beitrag Nr.: 48.592.349 von TOPPNEWS am 17.12.14 10:20:28

Ich bin bei Aleo völlig unsicher, was ich mache. Ich hatte vor ein paar Tagen bei 1,65/1,70 Euro hälftig reduziert, weil mir das Risiko zu hoch wurde. Die gestrige Mitteilung zum Gewinnbeitrag bei Balaton ist der Hammer. Balaton muss etwa 10 Euro je Aktie bekommen haben. Das Problem ist aber, dass der verbleibende Streubesitz zu 100% von einem Eingeständnis von Bosch abhängig ist. Leiten die morgen den Squeeze Out ein, gibt es nur den Wert des Mantels und der sollte irgendwo bei 20-30 Cent liegen.

Zitat von TOPPNEWS: Heidelberger Beteilgigungsholding - Glückwunsch zu Aleo sach ich mal.....

Ich bin bei Aleo völlig unsicher, was ich mache. Ich hatte vor ein paar Tagen bei 1,65/1,70 Euro hälftig reduziert, weil mir das Risiko zu hoch wurde. Die gestrige Mitteilung zum Gewinnbeitrag bei Balaton ist der Hammer. Balaton muss etwa 10 Euro je Aktie bekommen haben. Das Problem ist aber, dass der verbleibende Streubesitz zu 100% von einem Eingeständnis von Bosch abhängig ist. Leiten die morgen den Squeeze Out ein, gibt es nur den Wert des Mantels und der sollte irgendwo bei 20-30 Cent liegen.

Antwort auf Beitrag Nr.: 48.592.154 von straßenköter am 17.12.14 10:01:52kannst Du uns das Angebot der Heidelberger mal verlinken?? ... ich finde es leider nicht!! Will zumindest mal lesen, was die so schreiben!!

DANKE!!

DANKE!!

Antwort auf Beitrag Nr.: 48.623.318 von cebulonby am 20.12.14 19:40:04

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?session.s…

Zitat von cebulonby: kannst Du uns das Angebot der Heidelberger mal verlinken?? ... ich finde es leider nicht!! Will zumindest mal lesen, was die so schreiben!!

DANKE!!

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?session.s…

Antwort auf Beitrag Nr.: 48.623.978 von straßenköter am 21.12.14 00:01:55link funktioniert leider nicht - mag daran liegen, dass ich mich logischerweise nicht einloggen kann!

Kannst Du den Text kopieren?? DANKE

Kannst Du den Text kopieren?? DANKE

Antwort auf Beitrag Nr.: 48.624.071 von cebulonby am 21.12.14 00:46:19

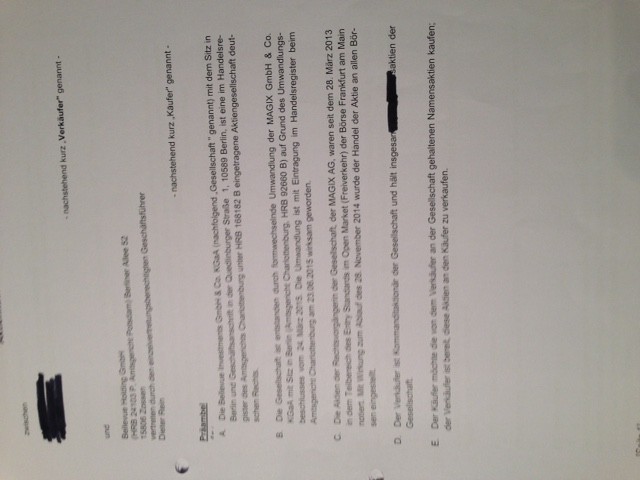

Angebot

der Heidelberger Beteiligungsholding AG

(nachfolgend „Heidelberger Beteiligungsholding“)

Ziegelhäuser Landstraße 1, 69120 Heidelberg, Deutschland

(AG Mannheim, HRB 338007)

an die Aktionäre der

MAGIX AG

Friedrichstr. 200, 10117 Berlin

zum Erwerb von bis zu

Stück 200.000 Namensaktien

(ISIN DE0007220782 / WKN 722078)

der MAGIX AG

gegen Zahlung einer Gegenleistung in Geld

in Höhe von 2,50 Euro je Aktie der MAGIX AG

1. Präambel

Die MAGIX AG („MAGIX“) mit Sitz in Berlin ist eine beim Amtsgericht Charlottenburg (Berlin) unter der Handelsregisternummer HRB 92660 B eingetragene Aktiengesellschaft deutschen Rechts. Die Gesellschaft hat insgesamt 9.389.687 Namensaktien ausgegeben. Die Aktien der MAGIX AG sind derzeit ohne Börsennotiz. Auf Antrag der MAGIX AG wurde der Handel der Aktie mit Ablauf des 28. November 2014 an allen deutschen Börsen eingestellt.

2. Gegenstand des Angebots

Gegenstand des Angebots sind insgesamt bis zu Stück 200.000 Namensaktien der MAGIX AG (ISIN DE0007220782 / WKN 722078).

3. Angebot

Die Heidelberger Beteiligungsholding bietet allen Inhabern von MAGIX-Aktien, die Gegenstand des Angebots sind, nach Maßgabe der Bedingungen und Konditionen dieses Angebots, insbesondere aber nicht ausschließlich unter der Bedingung der Begrenzung des Angebots nach Ziffer 7.3 an, die MAGIX-Aktien gegen Zahlung des Kaufpreises zu erwerben. Die Inhaber von Aktien, die Gegenstand dieses Angebots sind und die als solche gegenüber der Gesellschaft legitimiert sind, werden nachfolgend auch als „Aktieninhaber“ bezeichnet.

4. Kaufpreis

Der Kaufpreis je MAGIX-Aktie beträgt 2,50 Euro (in Worten: zwei Komma fünfzig Euro). Die Zahlung des Kaufpreises erfolgt voraussichtlich am zweiten Bankarbeitstag nach Ablauf der Annahmefrist, also voraussichtlich am Dienstag, 13. Januar 2015 (siehe Ziffer 7.2 lit c) (3) des Angebots).

5. Annahmefrist

Die Annahmefrist beginnt mit Veröffentlichung des Angebots im Bundesanzeiger und auf der Internetseite der Heidelberger Beteiligungsholding unter www. heidelberger-beteiligungsholding.de am Dienstag, 16. Dezember 2014, und endet, vorbehaltlich einer Verlängerung der Annahmefrist, am Freitag, 09. Januar 2015, 12:00 Uhr (Ortszeit Frankfurt am Main).

Die Heidelberger Beteiligungsholding behält sich eine Verlängerung der Annahmefrist ausdrücklich vor. Eine Verlängerung der Annahmefrist wird die Heidelberger Beteiligungsholding unverzüglich vor Ablauf der Annahmefrist durch Veröffentlichung auf der Internetseite der Heidelberger Beteiligungsholding unter www.heidelberger-beteiligungsholding.de mitteilen und nachfolgend auch im Bundesanzeiger veröffentlichen. Im Fall der Verlängerung der Annahmefrist verschieben sich die in dieser Angebotsunterlage genannten Fristen für die Abwicklung des Angebots entsprechend.

6. Bedingungen

Das Angebot bezieht sich ausschließlich auf die unter Ziffer 2 beschriebenen MAGIX-Aktien. Andere Wertpapiere als die unter Ziffer 2 beschriebenen MAGIX-Aktien sind nicht Gegenstand dieses Angebots. Das Angebot ist begrenzt gemäß Ziffer 7.3.

7. Durchführung des Angebots

Grundsätzlich ist vorgesehen, dass die Heidelberger Beteiligungsholding im Rahmen der Abwicklung mit der Zahlung des Kaufpreises in Vorkasse tritt. Die Heidelberger Beteiligungsholding behält sich aber das Recht vor, von depotführenden Instituten (vgl. zu dem Begriff des „depotführenden Instituts“ nachfolgend Ziffer 7.1) die Abwicklung des Angebots Zug-um-Zug (vgl. hierzu Ziffer 7.2 am Ende) zu verlangen.

7.1 Annahmeerklärung und Sperrvermerk

Aktieninhaber können dieses Angebot nur innerhalb der unter Ziffer 5 benannten Annahmefrist annehmen. Die Annahme kann nur gegenüber einem depotführenden Kreditinstitut oder einem depotführenden Wertpapierdienstleistungsunternehmen mit Sitz in der Bundesrepublik Deutschland oder der inländischen Niederlassung eines depotführenden Kreditinstituts oder eines depotführenden Finanzdienstleistungsunternehmens (nachfolgend „depotführendes Institut“) erklärt werden.

Aktieninhaber, die dieses Angebot für ihre MAGIX-Aktien oder einen Teil ihrer MAGIX-Aktien annehmen wollen, sollen zur Annahme des Angebots

a)

die Annahme schriftlich gegenüber dem depotführenden Institut erklären und

b)

die MAGIX-Aktien (ISIN DE0007220782 / WKN 722078), für die das Angebot angenommen werden soll, durch ihr depotführendes Institut mit einem Sperrvermerk versehen lassen, der sicherstellt, dass die MAGIX-Aktien, für welche die Annahme des Erwerbsangebots erklärt wurde, bis zur Abwicklung des Erwerbsangebots, das heißt mindestens bis zur Übertragung der im Rahmen des Erwerbsangebots zu berücksichtigenden MAGIX-Aktien des jeweiligen Aktionärs, nicht anderweitig börslich veräußert werden können.

Die Annahme des Erwerbsangebots wird mit Zugang der Annahmeerklärung bei dem depotführenden Institut und Einbuchung des Sperrvermerks wirksam. Die Einbuchung des Sperrvermerks ist nur dann fristgerecht innerhalb der Annahmefrist erfolgt, wenn diese bis spätestens zum Ablauf der Annahmefrist, also bis 09. Januar 2015, 12:00 Uhr (Ortszeit Frankfurt am Main) bewirkt wird und die Annahme innerhalb der Annahmefrist (Ziffer 5) gegenüber dem depotführenden Institut schriftlich erklärt worden ist.

Mit der Annahme des Angebots kommt zwischen der Heidelberger Beteiligungsholding AG und dem annehmenden Aktionär ein Kaufvertrag gemäß den Bestimmungen der am 16. Dezember 2014 im Bundesanzeiger und auf der Internetseite der Heidelberger Beteiligungsholding AG veröffentlichten Angebotsunterlage hinsichtlich der Durchführung des Erwerbsangebots zustande. Mit der Annahme des Angebots einigen sich der Aktionär und die Heidelberger Beteiligungsholding AG zugleich über die Übertragung des Eigentums an den zum Verkauf eingereichten MAGIX-Aktien auf die Heidelberger Beteiligungsholding AG. Der Eigentumsübergang findet statt mit Einbuchung der eingereichten MAGIX-Aktien im Depot der Heidelberger Beteiligungsholding AG. Die Aktionäre erklären mit der Annahme, dass die eingereichten MAGIX-Aktien zum Zeitpunkt der Eigentumsübertragung in ihrem alleinigen Eigentum stehen sowie frei von Rechten Dritter sind.

Mit der Annahme des Angebots weisen die jeweiligen das Angebot annehmenden Aktieninhaber ihr depotführendes Institut an, die in der Annahmeerklärung bezeichneten MAGIX-Aktien zunächst in ihrem Depot zu belassen, jedoch die MAGIX-Aktien, für die sie jeweils die Annahme dieses Angebots erklärt haben, mit einem entsprechenden Sperrvermerk versehen zu lassen.

Weiter beauftragen und bevollmächtigen die jeweiligen das Angebot annehmenden Aktieninhaber ihr depotführendes Institut, unter Befreiung von dem Verbot der Beschränkungen gemäß § 181 BGB, alle erforderlichen oder zweckdienlichen Handlungen zur Abwicklung dieses Angebots vorzunehmen sowie Erklärungen abzugeben und entgegenzunehmen, insbesondere den Eigentumsübergang der eingereichten MAGIX-Aktien unter Berücksichtigung einer etwaig erforderlich werdenden verhältnismäßigen Annahme (Ziffer 7.3) auf die Heidelberger Beteiligungsholding herbeizuführen.

Die in den vorstehenden Absätzen aufgeführten Weisungen, Aufträge und Vollmachten werden im Interesse einer reibungslosen und zügigen Abwicklung dieses Angebots unwiderruflich erteilt.

7.2 Abwicklung des Angebots und Kaufpreiszahlung

Für die weitere Abwicklung des Angebots ist es erforderlich, dass die depotführenden Institute

a)

spätestens an dem auf das Ende der Annahmefrist folgenden Bankarbeitstag (dies ist voraussichtlich am Montag, 12. Januar 2015) der Heidelberger Beteiligungsholding zur Feststellung einer etwaigen Überannahme des Angebots und zur Ermittlung einer hieraus erforderlich werdenden verhältnismäßigen

Annahme die Anzahl der MAGIX-Aktien mitteilen, für die die Aktieninhaber dem depotführenden Institut fristgerecht die Annahme des Angebots erklärt haben und für welche fristgerecht ein Sperrvermerk eingetragen wurde; und

b)

zusammen mit der Mitteilung über die Anzahl der MAGIX-Aktien gemäß vorstehend lit. a) der Heidelberger Beteiligungsholding AG mitteilen, auf welches Konto des depotführenden Instituts die Heidelberger Beteiligungsholding AG die Gegenleistung überweisen soll; und

c)

die in den Wertpapierdepots des jeweiligen Aktieninhabers belassenen MAGIX-Aktien mit der ISIN DE0007220782 / WKN 722078, für welche fristgerecht die Annahme des Erwerbsangebots erklärt und für welche fristgerecht ein Sperrvermerk eingetragen wurde, unverzüglich nach Vorliegen der Voraussetzungen für die Übertragung der MAGIX-Aktien unter Berücksichtigung einer verhältnismäßigen Annahme im Fall der Überannahme des Angebots (vgl. Ziffer 7.3 des Erwerbsangebots) auf das Depot Nummer 431 203309000 der Heidelberger Beteiligungsholding bei der Commerzbank AG (Abwicklungsbank), BIC COBADEFFXXX, BLZ 670 400 31, KV-Nummer: 7004, übertragen. Die Voraussetzungen für die Übertragung der MAGIX-Aktien, die kumulativ vorliegen müssen, sind:

(1)

der Ablauf der Annahmefrist (vgl. hierzu Ziffer 5 des Erwerbsangebots),

(2)

die Mitteilung der Repartierungsquote durch die Heidelberger Beteiligungsholding AG an die depotführenden Institute

und

(3)

die Zahlung des Kaufpreises durch die Heidelberger Beteiligungsholding AG auf das von dem jeweiligen depotführenden Institut genannte Konto (die Zahlung des Kaufpreises wird von der Heidelberger Beteiligungsholding AG voraussichtlich am zweiten Bankarbeitstag nach Ablauf der Annahmefrist, also voraussichtlich am Dienstag, 13. Januar 2015, per Banküberweisung beauftragt).

Die Heidelberger Beteiligungsholding tritt insoweit bei der Abwicklung mit Banken in Vorleistung (Zahlung vor Lieferung). Soweit MAGIX-Aktien im Falle einer Überannahme des Angebots nicht berücksichtigt werden konnten (vgl. Ziffer 7.3), werden die depotführenden Institute gebeten, bei den verbleibenden zur Annahme eingereichten MAGIX-Aktien den Sperrvermerk zu entfernen. Im Hinblick auf diejenigen MAGIX-Aktien, für die das Angebot während der Annahmefrist angenommen wurde und die aufgrund einer etwaig erforderlich werdenden verhältnismäßigen Annahme im Rahmen dieses Angebots berücksichtigt werden können, wird die Überweisung des Kaufpreises somit unverzüglich, d. h. voraussichtlich am zweiten Bankarbeitstag nach Ablauf der Annahmefrist, an die depotführenden Institute beauftragt. Im Falle einer Überannahme des Angebots (vgl. Ziffer 7.3) kann sich aus abwicklungstechnischen Gründen die auch dann unverzüglich durchzuführende Zahlung des Kaufpreises gegebenenfalls um wenige Tage verzögern. Mit der Gutschrift bei dem jeweiligen depotführenden Institut hat die Heidelberger Beteiligungsholding ihre Verpflichtung zur Zahlung des Kaufpreises gegenüber dem das Angebot annehmenden Aktionär erfüllt. Es obliegt dem jeweiligen depotführenden Institut, die Geldleistung dem annehmenden Aktionär gutzuschreiben.

Für die erforderlichen Mitteilungen zu lit. a) und lit. b) können depotführende Institute das Formular verwenden, das von der Internetseite der Heidelberger Beteiligungsholding unter www.heidelberger-beteiligungsholding.de heruntergeladen werden kann.

Mitteilungen der depotführenden Institute an die Heidelberger Beteiligungsholding nach den vorstehenden Absätzen sollen ausschließlich per Telefax an die Faxnummer +49 6221 6492424 erfolgen.

Die Heidelberger Beteiligungsholding wird den depotführenden Instituten eine etwaige Überannahme und eine sich daraus ergebende verhältnismäßige Annahme des Erwerbsangebots voraussichtlich am zweiten Bankarbeitstag nach Ende der Annahmefrist, das ist voraussichtlich am Dienstag, 13. Januar 2015, ebenfalls per Telefax mitteilen. Die depotführenden Institute werden aus diesem Grund gebeten, der Heidelberger Beteiligungsholding zusammen mit den Mitteilungen nach vorstehend lit. a) und lit. b) eine Faxnummer mitzuteilen.

Die Heidelberger Beteiligungsholding ist berechtigt, in Einzelfällen durch einseitige Erklärung gegenüber einem depotführenden Institut anstelle der Vorkasse-Abwicklung eine Abwicklung Zug-um-Zug von depotführenden Instituten zu verlangen. Die Heidelberger Beteiligungsholding wird dies dem jeweiligen depotführenden Institut voraussichtlich am zweiten Bankarbeitstag nach Ende der Angebotsfrist per Telefax mitteilen. In diesem Fall wird, in Abänderung der vorstehenden Angebotsbestimmungen, die Heidelberger Beteiligungsholding über die Abwicklungsbank dem jeweiligen depotführenden Institut den Kaufpreis im Rahmen des Geldverrechnungsverkehrs der Clearstream Banking Zug-um-Zug gegen Übertragung der Aktien mittels des Verfahrens des Wertpapierübertrags mit Gegenwert gegen Empfang des Kaufpreises auf das von der Abwicklungsbank bei der Clearstream Banking eingerichtete Wertpapierdepot zur Verfügung stellen.

7.3 Begrenzung des Angebots und verhältnismäßige Annahme des Angebots

Das Angebot bezieht sich auf den Erwerb von insgesamt Stück 200.000 MAGIX-Aktien.

Sofern im Rahmen dieses Angebots bei der Heidelberger Beteiligungsholding Annahmeerklärungen für mehr als Stück 200.000 MAGIX-Aktien zum Erwerb eingereicht werden, gilt Folgendes:

Nehmen Aktieninhaber dieses Angebot für insgesamt mehr als die Stück 200.000 MAGIX-Aktien an, auf die dieses Erwerbsangebot seiner Zahl nach beschränkt ist, werden die Annahmeerklärungen verhältnismäßig berücksichtigt, d. h. im Verhältnis der Gesamtzahl der MAGIX-Aktien, auf deren Erwerb dieses Angebot gerichtet ist (Stück 200.000) zur Anzahl der insgesamt eingereichten MAGIX-Aktien. Sollten sich bei einer verhältnismäßigen Berücksichtigung Bruchteile ergeben, wird stets auf die nächste ganze Zahl abgerundet.

Die Heidelberger Beteiligungsholding behält sich vor, mehr als 200.000 MAGIX-Aktien zu erwerben, insbesondere, aber nicht ausschließlich, durch eine nachträgliche und vor Ende der Annahmefrist erfolgende Erhöhung der Stückzahl, auf die dieses Angebot begrenzt ist.

Außerdem behält sich die Heidelberger Beteiligungsholding im Falle der Überannahme des Angebots das Recht vor, alle im Rahmen des Erwerbsangebots zum Erwerb angedienten Aktien zu erwerben und für diesen Fall auf die verhältnismäßige Annahme zu verzichten oder im Falle der Überannahme Aktien, für die das Angebot angenommen wurde, in einem größeren Verhältnis als dies sich nach Ziffer 7.3 errechnet, zu erwerben. Mit Annahme des Angebots erklärt der jeweils die Annahme erklärende Aktieninhaber hierzu sein Einverständnis. Die Heidelberger Beteiligungsholding wird eine nachträgliche Erhöhung der Stückzahl, auf die sich dieses Erwerbsangebot bezieht, oder einen Verzicht auf die verhältnismäßige Annahme oder, im Fall der Überannahme, eine Erhöhung des Verhältnisses, zu welchem Aktien berücksichtigt werden können, durch Veröffentlichung in dem unter Ziffer 9 genannten Medium mitteilen. Mit Annahme des Angebots erklärt der jeweils die Annahme erklärende Aktionär hierzu sein Einverständnis.

7.4 Kosten der Annahme

Etwaige mit der Annahme dieses Angebots entstehende Kosten sind von den betreffenden Aktieninhabern selbst zu tragen. Aktieninhabern, die dieses Angebot annehmen wollen, wird empfohlen, etwaige durch die Annahme des Angebots entstehende Kosten mit dem depotführenden Institut abzuklären.

7.5 Rücktrittsrecht

Die Heidelberger Beteiligungsholding ist berechtigt, von dem Angebot zurückzutreten. Der Rücktritt ist von der Heidelberger Beteiligungsholding AG spätestens am zweiten Bankarbeitstag, der auf das Ende der Angebotsfrist folgt, durch Veröffentlichung auf der Internetseite der Gesellschaft unter www.heidelberger-beteiligungsholding.de und im Bundesanzeiger mitzuteilen. Im Fall des Rücktrittsrechts der Heidelberger Beteiligungsholding AG von diesem Angebot, findet keine Abwicklung des Angebots statt.

7.6 Handelbarkeit der Aktien bis zur Abwicklung des Angebots

Ein börslicher Handel der zum Erwerb eingereichten und mit einem Sperrvermerk versehenen Aktien (ISIN DE0007220782 / WKN 722078) ist nicht vorgesehen. Aktieninhaber, die dieses Angebot annehmen, können daher die mit einem Sperrvermerk versehenen Aktien bis zu einer eventuellen Löschung des Sperrvermerks aufgrund einer Überannahme wahrscheinlich nicht über die Börse verkaufen, und zwar unabhängig davon, ob die Aktien übernommen werden oder wegen einer eventuellen Überannahme nach Ablauf der Annahmefrist teilweise nicht im Rahmen des Angebots berücksichtigt werden.

8. Steuerlicher Hinweis, Anwendbares Recht

Die steuerliche Behandlung des Veräußerungsvorgangs bei den Aktieninhabern hängt von den jeweiligen individuellen steuerlichen Verhältnissen des jeweiligen Aktieninhabers ab.

Dieses Erwerbsangebot unterliegt ausschließlich dem Recht der Bundesrepublik Deutschland unter Ausschluss seines Internationalen Privatrechts.

9. Veröffentlichungen

Alle Veröffentlichungen und sonstigen Mitteilungen der Gesellschaft im Zusammenhang mit diesem Angebot erfolgen, soweit nicht eine weitergehende Veröffentlichungspflicht besteht, nur auf der Internetseite der Gesellschaft unter www.heidelberger-beteiligungsholding.de.

10. Rückfragen

Rückfragen bitten wir an die Heidelberger Beteiligungsholding AG, Ziegelhäuser Landstraße 1, 69120 Heidelberg, Telefon: +49 6221 649240, Telefax: +49 6221 6492424, E-Mail: info@heidelberger-beteiligungsholding.de zu richten.

Heidelberg, im Dezember 2014

Heidelberger Beteiligungsholding AG

Der Vorstand

Zitat von cebulonby: link funktioniert leider nicht - mag daran liegen, dass ich mich logischerweise nicht einloggen kann!

Kannst Du den Text kopieren?? DANKE

Angebot

der Heidelberger Beteiligungsholding AG

(nachfolgend „Heidelberger Beteiligungsholding“)

Ziegelhäuser Landstraße 1, 69120 Heidelberg, Deutschland

(AG Mannheim, HRB 338007)

an die Aktionäre der

MAGIX AG

Friedrichstr. 200, 10117 Berlin

zum Erwerb von bis zu

Stück 200.000 Namensaktien

(ISIN DE0007220782 / WKN 722078)

der MAGIX AG

gegen Zahlung einer Gegenleistung in Geld

in Höhe von 2,50 Euro je Aktie der MAGIX AG

1. Präambel

Die MAGIX AG („MAGIX“) mit Sitz in Berlin ist eine beim Amtsgericht Charlottenburg (Berlin) unter der Handelsregisternummer HRB 92660 B eingetragene Aktiengesellschaft deutschen Rechts. Die Gesellschaft hat insgesamt 9.389.687 Namensaktien ausgegeben. Die Aktien der MAGIX AG sind derzeit ohne Börsennotiz. Auf Antrag der MAGIX AG wurde der Handel der Aktie mit Ablauf des 28. November 2014 an allen deutschen Börsen eingestellt.

2. Gegenstand des Angebots

Gegenstand des Angebots sind insgesamt bis zu Stück 200.000 Namensaktien der MAGIX AG (ISIN DE0007220782 / WKN 722078).

3. Angebot

Die Heidelberger Beteiligungsholding bietet allen Inhabern von MAGIX-Aktien, die Gegenstand des Angebots sind, nach Maßgabe der Bedingungen und Konditionen dieses Angebots, insbesondere aber nicht ausschließlich unter der Bedingung der Begrenzung des Angebots nach Ziffer 7.3 an, die MAGIX-Aktien gegen Zahlung des Kaufpreises zu erwerben. Die Inhaber von Aktien, die Gegenstand dieses Angebots sind und die als solche gegenüber der Gesellschaft legitimiert sind, werden nachfolgend auch als „Aktieninhaber“ bezeichnet.

4. Kaufpreis

Der Kaufpreis je MAGIX-Aktie beträgt 2,50 Euro (in Worten: zwei Komma fünfzig Euro). Die Zahlung des Kaufpreises erfolgt voraussichtlich am zweiten Bankarbeitstag nach Ablauf der Annahmefrist, also voraussichtlich am Dienstag, 13. Januar 2015 (siehe Ziffer 7.2 lit c) (3) des Angebots).

5. Annahmefrist

Die Annahmefrist beginnt mit Veröffentlichung des Angebots im Bundesanzeiger und auf der Internetseite der Heidelberger Beteiligungsholding unter www. heidelberger-beteiligungsholding.de am Dienstag, 16. Dezember 2014, und endet, vorbehaltlich einer Verlängerung der Annahmefrist, am Freitag, 09. Januar 2015, 12:00 Uhr (Ortszeit Frankfurt am Main).

Die Heidelberger Beteiligungsholding behält sich eine Verlängerung der Annahmefrist ausdrücklich vor. Eine Verlängerung der Annahmefrist wird die Heidelberger Beteiligungsholding unverzüglich vor Ablauf der Annahmefrist durch Veröffentlichung auf der Internetseite der Heidelberger Beteiligungsholding unter www.heidelberger-beteiligungsholding.de mitteilen und nachfolgend auch im Bundesanzeiger veröffentlichen. Im Fall der Verlängerung der Annahmefrist verschieben sich die in dieser Angebotsunterlage genannten Fristen für die Abwicklung des Angebots entsprechend.

6. Bedingungen

Das Angebot bezieht sich ausschließlich auf die unter Ziffer 2 beschriebenen MAGIX-Aktien. Andere Wertpapiere als die unter Ziffer 2 beschriebenen MAGIX-Aktien sind nicht Gegenstand dieses Angebots. Das Angebot ist begrenzt gemäß Ziffer 7.3.

7. Durchführung des Angebots

Grundsätzlich ist vorgesehen, dass die Heidelberger Beteiligungsholding im Rahmen der Abwicklung mit der Zahlung des Kaufpreises in Vorkasse tritt. Die Heidelberger Beteiligungsholding behält sich aber das Recht vor, von depotführenden Instituten (vgl. zu dem Begriff des „depotführenden Instituts“ nachfolgend Ziffer 7.1) die Abwicklung des Angebots Zug-um-Zug (vgl. hierzu Ziffer 7.2 am Ende) zu verlangen.

7.1 Annahmeerklärung und Sperrvermerk

Aktieninhaber können dieses Angebot nur innerhalb der unter Ziffer 5 benannten Annahmefrist annehmen. Die Annahme kann nur gegenüber einem depotführenden Kreditinstitut oder einem depotführenden Wertpapierdienstleistungsunternehmen mit Sitz in der Bundesrepublik Deutschland oder der inländischen Niederlassung eines depotführenden Kreditinstituts oder eines depotführenden Finanzdienstleistungsunternehmens (nachfolgend „depotführendes Institut“) erklärt werden.

Aktieninhaber, die dieses Angebot für ihre MAGIX-Aktien oder einen Teil ihrer MAGIX-Aktien annehmen wollen, sollen zur Annahme des Angebots

a)

die Annahme schriftlich gegenüber dem depotführenden Institut erklären und

b)

die MAGIX-Aktien (ISIN DE0007220782 / WKN 722078), für die das Angebot angenommen werden soll, durch ihr depotführendes Institut mit einem Sperrvermerk versehen lassen, der sicherstellt, dass die MAGIX-Aktien, für welche die Annahme des Erwerbsangebots erklärt wurde, bis zur Abwicklung des Erwerbsangebots, das heißt mindestens bis zur Übertragung der im Rahmen des Erwerbsangebots zu berücksichtigenden MAGIX-Aktien des jeweiligen Aktionärs, nicht anderweitig börslich veräußert werden können.

Die Annahme des Erwerbsangebots wird mit Zugang der Annahmeerklärung bei dem depotführenden Institut und Einbuchung des Sperrvermerks wirksam. Die Einbuchung des Sperrvermerks ist nur dann fristgerecht innerhalb der Annahmefrist erfolgt, wenn diese bis spätestens zum Ablauf der Annahmefrist, also bis 09. Januar 2015, 12:00 Uhr (Ortszeit Frankfurt am Main) bewirkt wird und die Annahme innerhalb der Annahmefrist (Ziffer 5) gegenüber dem depotführenden Institut schriftlich erklärt worden ist.

Mit der Annahme des Angebots kommt zwischen der Heidelberger Beteiligungsholding AG und dem annehmenden Aktionär ein Kaufvertrag gemäß den Bestimmungen der am 16. Dezember 2014 im Bundesanzeiger und auf der Internetseite der Heidelberger Beteiligungsholding AG veröffentlichten Angebotsunterlage hinsichtlich der Durchführung des Erwerbsangebots zustande. Mit der Annahme des Angebots einigen sich der Aktionär und die Heidelberger Beteiligungsholding AG zugleich über die Übertragung des Eigentums an den zum Verkauf eingereichten MAGIX-Aktien auf die Heidelberger Beteiligungsholding AG. Der Eigentumsübergang findet statt mit Einbuchung der eingereichten MAGIX-Aktien im Depot der Heidelberger Beteiligungsholding AG. Die Aktionäre erklären mit der Annahme, dass die eingereichten MAGIX-Aktien zum Zeitpunkt der Eigentumsübertragung in ihrem alleinigen Eigentum stehen sowie frei von Rechten Dritter sind.

Mit der Annahme des Angebots weisen die jeweiligen das Angebot annehmenden Aktieninhaber ihr depotführendes Institut an, die in der Annahmeerklärung bezeichneten MAGIX-Aktien zunächst in ihrem Depot zu belassen, jedoch die MAGIX-Aktien, für die sie jeweils die Annahme dieses Angebots erklärt haben, mit einem entsprechenden Sperrvermerk versehen zu lassen.

Weiter beauftragen und bevollmächtigen die jeweiligen das Angebot annehmenden Aktieninhaber ihr depotführendes Institut, unter Befreiung von dem Verbot der Beschränkungen gemäß § 181 BGB, alle erforderlichen oder zweckdienlichen Handlungen zur Abwicklung dieses Angebots vorzunehmen sowie Erklärungen abzugeben und entgegenzunehmen, insbesondere den Eigentumsübergang der eingereichten MAGIX-Aktien unter Berücksichtigung einer etwaig erforderlich werdenden verhältnismäßigen Annahme (Ziffer 7.3) auf die Heidelberger Beteiligungsholding herbeizuführen.

Die in den vorstehenden Absätzen aufgeführten Weisungen, Aufträge und Vollmachten werden im Interesse einer reibungslosen und zügigen Abwicklung dieses Angebots unwiderruflich erteilt.

7.2 Abwicklung des Angebots und Kaufpreiszahlung

Für die weitere Abwicklung des Angebots ist es erforderlich, dass die depotführenden Institute

a)

spätestens an dem auf das Ende der Annahmefrist folgenden Bankarbeitstag (dies ist voraussichtlich am Montag, 12. Januar 2015) der Heidelberger Beteiligungsholding zur Feststellung einer etwaigen Überannahme des Angebots und zur Ermittlung einer hieraus erforderlich werdenden verhältnismäßigen

Annahme die Anzahl der MAGIX-Aktien mitteilen, für die die Aktieninhaber dem depotführenden Institut fristgerecht die Annahme des Angebots erklärt haben und für welche fristgerecht ein Sperrvermerk eingetragen wurde; und

b)

zusammen mit der Mitteilung über die Anzahl der MAGIX-Aktien gemäß vorstehend lit. a) der Heidelberger Beteiligungsholding AG mitteilen, auf welches Konto des depotführenden Instituts die Heidelberger Beteiligungsholding AG die Gegenleistung überweisen soll; und

c)

die in den Wertpapierdepots des jeweiligen Aktieninhabers belassenen MAGIX-Aktien mit der ISIN DE0007220782 / WKN 722078, für welche fristgerecht die Annahme des Erwerbsangebots erklärt und für welche fristgerecht ein Sperrvermerk eingetragen wurde, unverzüglich nach Vorliegen der Voraussetzungen für die Übertragung der MAGIX-Aktien unter Berücksichtigung einer verhältnismäßigen Annahme im Fall der Überannahme des Angebots (vgl. Ziffer 7.3 des Erwerbsangebots) auf das Depot Nummer 431 203309000 der Heidelberger Beteiligungsholding bei der Commerzbank AG (Abwicklungsbank), BIC COBADEFFXXX, BLZ 670 400 31, KV-Nummer: 7004, übertragen. Die Voraussetzungen für die Übertragung der MAGIX-Aktien, die kumulativ vorliegen müssen, sind:

(1)

der Ablauf der Annahmefrist (vgl. hierzu Ziffer 5 des Erwerbsangebots),

(2)

die Mitteilung der Repartierungsquote durch die Heidelberger Beteiligungsholding AG an die depotführenden Institute

und

(3)

die Zahlung des Kaufpreises durch die Heidelberger Beteiligungsholding AG auf das von dem jeweiligen depotführenden Institut genannte Konto (die Zahlung des Kaufpreises wird von der Heidelberger Beteiligungsholding AG voraussichtlich am zweiten Bankarbeitstag nach Ablauf der Annahmefrist, also voraussichtlich am Dienstag, 13. Januar 2015, per Banküberweisung beauftragt).

Die Heidelberger Beteiligungsholding tritt insoweit bei der Abwicklung mit Banken in Vorleistung (Zahlung vor Lieferung). Soweit MAGIX-Aktien im Falle einer Überannahme des Angebots nicht berücksichtigt werden konnten (vgl. Ziffer 7.3), werden die depotführenden Institute gebeten, bei den verbleibenden zur Annahme eingereichten MAGIX-Aktien den Sperrvermerk zu entfernen. Im Hinblick auf diejenigen MAGIX-Aktien, für die das Angebot während der Annahmefrist angenommen wurde und die aufgrund einer etwaig erforderlich werdenden verhältnismäßigen Annahme im Rahmen dieses Angebots berücksichtigt werden können, wird die Überweisung des Kaufpreises somit unverzüglich, d. h. voraussichtlich am zweiten Bankarbeitstag nach Ablauf der Annahmefrist, an die depotführenden Institute beauftragt. Im Falle einer Überannahme des Angebots (vgl. Ziffer 7.3) kann sich aus abwicklungstechnischen Gründen die auch dann unverzüglich durchzuführende Zahlung des Kaufpreises gegebenenfalls um wenige Tage verzögern. Mit der Gutschrift bei dem jeweiligen depotführenden Institut hat die Heidelberger Beteiligungsholding ihre Verpflichtung zur Zahlung des Kaufpreises gegenüber dem das Angebot annehmenden Aktionär erfüllt. Es obliegt dem jeweiligen depotführenden Institut, die Geldleistung dem annehmenden Aktionär gutzuschreiben.

Für die erforderlichen Mitteilungen zu lit. a) und lit. b) können depotführende Institute das Formular verwenden, das von der Internetseite der Heidelberger Beteiligungsholding unter www.heidelberger-beteiligungsholding.de heruntergeladen werden kann.

Mitteilungen der depotführenden Institute an die Heidelberger Beteiligungsholding nach den vorstehenden Absätzen sollen ausschließlich per Telefax an die Faxnummer +49 6221 6492424 erfolgen.

Die Heidelberger Beteiligungsholding wird den depotführenden Instituten eine etwaige Überannahme und eine sich daraus ergebende verhältnismäßige Annahme des Erwerbsangebots voraussichtlich am zweiten Bankarbeitstag nach Ende der Annahmefrist, das ist voraussichtlich am Dienstag, 13. Januar 2015, ebenfalls per Telefax mitteilen. Die depotführenden Institute werden aus diesem Grund gebeten, der Heidelberger Beteiligungsholding zusammen mit den Mitteilungen nach vorstehend lit. a) und lit. b) eine Faxnummer mitzuteilen.

Die Heidelberger Beteiligungsholding ist berechtigt, in Einzelfällen durch einseitige Erklärung gegenüber einem depotführenden Institut anstelle der Vorkasse-Abwicklung eine Abwicklung Zug-um-Zug von depotführenden Instituten zu verlangen. Die Heidelberger Beteiligungsholding wird dies dem jeweiligen depotführenden Institut voraussichtlich am zweiten Bankarbeitstag nach Ende der Angebotsfrist per Telefax mitteilen. In diesem Fall wird, in Abänderung der vorstehenden Angebotsbestimmungen, die Heidelberger Beteiligungsholding über die Abwicklungsbank dem jeweiligen depotführenden Institut den Kaufpreis im Rahmen des Geldverrechnungsverkehrs der Clearstream Banking Zug-um-Zug gegen Übertragung der Aktien mittels des Verfahrens des Wertpapierübertrags mit Gegenwert gegen Empfang des Kaufpreises auf das von der Abwicklungsbank bei der Clearstream Banking eingerichtete Wertpapierdepot zur Verfügung stellen.

7.3 Begrenzung des Angebots und verhältnismäßige Annahme des Angebots

Das Angebot bezieht sich auf den Erwerb von insgesamt Stück 200.000 MAGIX-Aktien.

Sofern im Rahmen dieses Angebots bei der Heidelberger Beteiligungsholding Annahmeerklärungen für mehr als Stück 200.000 MAGIX-Aktien zum Erwerb eingereicht werden, gilt Folgendes:

Nehmen Aktieninhaber dieses Angebot für insgesamt mehr als die Stück 200.000 MAGIX-Aktien an, auf die dieses Erwerbsangebot seiner Zahl nach beschränkt ist, werden die Annahmeerklärungen verhältnismäßig berücksichtigt, d. h. im Verhältnis der Gesamtzahl der MAGIX-Aktien, auf deren Erwerb dieses Angebot gerichtet ist (Stück 200.000) zur Anzahl der insgesamt eingereichten MAGIX-Aktien. Sollten sich bei einer verhältnismäßigen Berücksichtigung Bruchteile ergeben, wird stets auf die nächste ganze Zahl abgerundet.

Die Heidelberger Beteiligungsholding behält sich vor, mehr als 200.000 MAGIX-Aktien zu erwerben, insbesondere, aber nicht ausschließlich, durch eine nachträgliche und vor Ende der Annahmefrist erfolgende Erhöhung der Stückzahl, auf die dieses Angebot begrenzt ist.

Außerdem behält sich die Heidelberger Beteiligungsholding im Falle der Überannahme des Angebots das Recht vor, alle im Rahmen des Erwerbsangebots zum Erwerb angedienten Aktien zu erwerben und für diesen Fall auf die verhältnismäßige Annahme zu verzichten oder im Falle der Überannahme Aktien, für die das Angebot angenommen wurde, in einem größeren Verhältnis als dies sich nach Ziffer 7.3 errechnet, zu erwerben. Mit Annahme des Angebots erklärt der jeweils die Annahme erklärende Aktieninhaber hierzu sein Einverständnis. Die Heidelberger Beteiligungsholding wird eine nachträgliche Erhöhung der Stückzahl, auf die sich dieses Erwerbsangebot bezieht, oder einen Verzicht auf die verhältnismäßige Annahme oder, im Fall der Überannahme, eine Erhöhung des Verhältnisses, zu welchem Aktien berücksichtigt werden können, durch Veröffentlichung in dem unter Ziffer 9 genannten Medium mitteilen. Mit Annahme des Angebots erklärt der jeweils die Annahme erklärende Aktionär hierzu sein Einverständnis.

7.4 Kosten der Annahme

Etwaige mit der Annahme dieses Angebots entstehende Kosten sind von den betreffenden Aktieninhabern selbst zu tragen. Aktieninhabern, die dieses Angebot annehmen wollen, wird empfohlen, etwaige durch die Annahme des Angebots entstehende Kosten mit dem depotführenden Institut abzuklären.

7.5 Rücktrittsrecht

Die Heidelberger Beteiligungsholding ist berechtigt, von dem Angebot zurückzutreten. Der Rücktritt ist von der Heidelberger Beteiligungsholding AG spätestens am zweiten Bankarbeitstag, der auf das Ende der Angebotsfrist folgt, durch Veröffentlichung auf der Internetseite der Gesellschaft unter www.heidelberger-beteiligungsholding.de und im Bundesanzeiger mitzuteilen. Im Fall des Rücktrittsrechts der Heidelberger Beteiligungsholding AG von diesem Angebot, findet keine Abwicklung des Angebots statt.

7.6 Handelbarkeit der Aktien bis zur Abwicklung des Angebots

Ein börslicher Handel der zum Erwerb eingereichten und mit einem Sperrvermerk versehenen Aktien (ISIN DE0007220782 / WKN 722078) ist nicht vorgesehen. Aktieninhaber, die dieses Angebot annehmen, können daher die mit einem Sperrvermerk versehenen Aktien bis zu einer eventuellen Löschung des Sperrvermerks aufgrund einer Überannahme wahrscheinlich nicht über die Börse verkaufen, und zwar unabhängig davon, ob die Aktien übernommen werden oder wegen einer eventuellen Überannahme nach Ablauf der Annahmefrist teilweise nicht im Rahmen des Angebots berücksichtigt werden.

8. Steuerlicher Hinweis, Anwendbares Recht

Die steuerliche Behandlung des Veräußerungsvorgangs bei den Aktieninhabern hängt von den jeweiligen individuellen steuerlichen Verhältnissen des jeweiligen Aktieninhabers ab.

Dieses Erwerbsangebot unterliegt ausschließlich dem Recht der Bundesrepublik Deutschland unter Ausschluss seines Internationalen Privatrechts.

9. Veröffentlichungen

Alle Veröffentlichungen und sonstigen Mitteilungen der Gesellschaft im Zusammenhang mit diesem Angebot erfolgen, soweit nicht eine weitergehende Veröffentlichungspflicht besteht, nur auf der Internetseite der Gesellschaft unter www.heidelberger-beteiligungsholding.de.

10. Rückfragen

Rückfragen bitten wir an die Heidelberger Beteiligungsholding AG, Ziegelhäuser Landstraße 1, 69120 Heidelberg, Telefon: +49 6221 649240, Telefax: +49 6221 6492424, E-Mail: info@heidelberger-beteiligungsholding.de zu richten.

Heidelberg, im Dezember 2014

Heidelberger Beteiligungsholding AG

Der Vorstand

Antwort auf Beitrag Nr.: 48.624.227 von straßenköter am 21.12.14 07:15:35

zitat: @strassenköter

Angebot

der Heidelberger Beteiligungsholding AG................

Heidelberg, im Dezember 2014

Heidelberger Beteiligungsholding AG

Der Vorstand

zitat:retro78

dann dürfte der Geldkurs bei valora anspringen!

vieleicht kann ich auch mal positiv zu magix beitragen,

lege mich auf die Lauer!

zitat: @strassenköter

Angebot

der Heidelberger Beteiligungsholding AG................

Heidelberg, im Dezember 2014

Heidelberger Beteiligungsholding AG

Der Vorstand

zitat:retro78

dann dürfte der Geldkurs bei valora anspringen!

vieleicht kann ich auch mal positiv zu magix beitragen,

lege mich auf die Lauer!

zitat:retro78

dann dürfte der Geldkurs bei valora anspringen!

vieleicht kann ich auch mal positiv zu magix beitragen,

lege mich auf die Lauer!

die WKN 525 000 der Heidelberger Beteiligungsholding ein BrauhausAmberg Mantel

So klein die Aktienwelt , ich meine auch es gibt hier einen user 525000.

dann dürfte der Geldkurs bei valora anspringen!

vieleicht kann ich auch mal positiv zu magix beitragen,

lege mich auf die Lauer!

die WKN 525 000 der Heidelberger Beteiligungsholding ein BrauhausAmberg Mantel

So klein die Aktienwelt , ich meine auch es gibt hier einen user 525000.

Der Schlußkurs war nur bei 2,87 €, die neue Abfindung ist damit nicht weit entfernt.

Wenn ich jetzt nicht annehme, muss ich auf eine neue Abfindung hoffen.

Es ist natürlich schon bedenklich, wenn nach wenigen Tagen das Angebot derart aufgestockt wird.

Was soll denn unsere MAGIX mindestens wert sein ?

Frage : Gibt es eine Verbindung Heidelberger und der Taunus ?

mfg.

Wenn ich jetzt nicht annehme, muss ich auf eine neue Abfindung hoffen.

Es ist natürlich schon bedenklich, wenn nach wenigen Tagen das Angebot derart aufgestockt wird.

Was soll denn unsere MAGIX mindestens wert sein ?

Frage : Gibt es eine Verbindung Heidelberger und der Taunus ?

mfg.

Antwort auf Beitrag Nr.: 48.646.823 von happymuck am 25.12.14 09:52:47

Du bist doch auch schon ein paar Tage an der Börse. Diese Überlegungen, die Du jetzt anstellst, hättest Du doch vor dem Delisting anstellen müssen. Hast Du erwartet, dass Dir irgendjemand drei Tage nach dem Delisting das doppelte anbietet? Wenn Dir so eine Bezeiligungsbude 2,50€ anbietet, hat man doch schon das Bauchgefühl, dass der Laden deutlich mehr wet ist.

Also schaue Dir die Bilanz an, insbesondere die liquiden Mittel, blicke dann auf den CF der letzten Jahre, füge einen Schuss Übernahmephantasie hinzu und du kommst sicher zu einem Wert von nicht unter 4 Euro.

Zitat von happymuck: Der Schlußkurs war nur bei 2,87 €, die neue Abfindung ist damit nicht weit entfernt.

Wenn ich jetzt nicht annehme, muss ich auf eine neue Abfindung hoffen.

Es ist natürlich schon bedenklich, wenn nach wenigen Tagen das Angebot derart aufgestockt wird.

Was soll denn unsere MAGIX mindestens wert sein ?

Frage : Gibt es eine Verbindung Heidelberger und der Taunus ?

mfg.

Du bist doch auch schon ein paar Tage an der Börse. Diese Überlegungen, die Du jetzt anstellst, hättest Du doch vor dem Delisting anstellen müssen. Hast Du erwartet, dass Dir irgendjemand drei Tage nach dem Delisting das doppelte anbietet? Wenn Dir so eine Bezeiligungsbude 2,50€ anbietet, hat man doch schon das Bauchgefühl, dass der Laden deutlich mehr wet ist.

Also schaue Dir die Bilanz an, insbesondere die liquiden Mittel, blicke dann auf den CF der letzten Jahre, füge einen Schuss Übernahmephantasie hinzu und du kommst sicher zu einem Wert von nicht unter 4 Euro.

Genau das meinte ich auch unter "bedenklich".

Ich werde also meine Aktien behalten und erst die nächste HV abwarten.

Danke für die schnelle Antwort und guten Rutsch.