Elmos nach entäuschendem Jahr wieder auf Kurs? - 500 Beiträge pro Seite (Seite 4)

eröffnet am 01.08.06 12:45:08 von

neuester Beitrag 13.03.24 15:00:01 von

neuester Beitrag 13.03.24 15:00:01 von

Beiträge: 1.776

ID: 1.074.318

ID: 1.074.318

Aufrufe heute: 7

Gesamt: 139.182

Gesamt: 139.182

Aktive User: 0

ISIN: DE0005677108 · WKN: 567710

69,60

EUR

+3,19 %

+2,15 EUR

Letzter Kurs 22:58:22 Lang & Schwarz

Neuigkeiten

| Elmos Semiconductor Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

21.04.24 · wO Chartvergleich |

19.04.24 · wO Newsflash |

18.04.24 · wO Newsflash |

15.04.24 · wO Newsflash |

Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5.010,00 | +25,09 | |

| 5,3650 | +23,33 | |

| 9,3400 | +14,32 | |

| 217,95 | +12,14 | |

| 1,2500 | +10,62 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 34.200,00 | -9,76 | |

| 14,450 | -9,91 | |

| 7,5000 | -12,02 | |

| 9,5100 | -15,47 | |

| 13,590 | -22,56 |

Antwort auf Beitrag Nr.: 46.200.017 von senna7 am 10.01.14 11:35:32Wieso sollte Elmos konsolidieren? Automarkt boomt doch.

Elmos ist hier super aufgestellt; die Halios Technologie wird nach VW auch bei anderen Herstellern (z.B. bei den Töchtern) eingesetzt.

Ich sehe für Elmos alle Lichter auf GRÜN!

Elmos ist hier super aufgestellt; die Halios Technologie wird nach VW auch bei anderen Herstellern (z.B. bei den Töchtern) eingesetzt.

Ich sehe für Elmos alle Lichter auf GRÜN!

rein von der Charttechnik .... na ja ich hab jetzt nur mal die 60% Gewinn zur Hälfte mitgenommen , wenn weiter läuft auch gut ....

ich kann mir eben Rückschläge auf 10 - 11 Euro gut vorstellen

Oh Gott.. sehe gerade, dass 'Börse Online' unsere Perle entdeckt und in das Nebenwert-Portfolio aufgenommen hat.

Kaufpreis: 12,82 am 06.02.

Kaufpreis: 12,82 am 06.02.

Ach daher weht der Wind.

Dann dürfte es bald Zeit für den Verkauf werden.

Oder wart' ich doch wieder, bis der Blutsauger abgefallen ist

Dann dürfte es bald Zeit für den Verkauf werden.

Oder wart' ich doch wieder, bis der Blutsauger abgefallen ist

Trading Spotlight

Im Gesamtjahr 2013 wuchs der Umsatz um 5,0% auf 189,1 Mio. Euro (2012: 180,1 Mio. Euro). Insbesondere der starke Umsatzanstieg in Asien/Pazifik (+20,0%) war erfreulich. Das Bruttoergebnis erhöhte sich auf 79,2 Mio. Euro (2012: 76,1 Mio. Euro). Dies entspricht einer Bruttomarge von 41,9% (2012: 42,2%). Die Umstellung auf moderne Fertigungsstandards (6- auf 8-Zoll-Wafer) hat insbesondere in der ersten Jahreshälfte die Produktivität der Chipherstellung belastet. Allerdings hat sich die Bruttomarge im Jahresverlauf stetig gesteigert und erreichte 45,8% im vierten Quartal 2013. Das EBIT betrug im Gesamtjahr 12,7 Mio. Euro und entsprach einer EBIT-Marge von 6,7% (2012: 11,5 Mio. Euro bzw. 6,4%). Auch der Konzernüberschuss entwickelte sich positiv und betrug 9,4 Mio. Euro in 2013 (2012: 8,1 Mio. Euro). Das unverwässerte Ergebnis je Aktie (EPS) stieg dementsprechend auf 0,49 Euro gegenüber 0,42 Euro im Vorjahr.

Aufgrund der nachhaltig positiven Ergebnis- und Cashflow-Entwicklung schlagen Vorstand und Aufsichtsrat der Hauptversammlung am 13. Mai 2014 vor, erneut eine Dividende in Höhe von 0,25 Euro je Aktie auszuschütten.

(...)

Elmos rechnet für 2014 mit einem Umsatzwachstum und einer EBIT-Marge jeweils im oberen einstelligen Prozentbereich. Investitionen in immaterielle Vermögenswerte und Sachanlagen sind in 2014 in Höhe von maximal 15% des Umsatzes vorgesehen. Das Management geht ferner davon aus, dass Elmos wieder einen positiven bereinigten Free Cashflow erwirtschaften wird.

http://www.elmos.com/presse/presse-mitteilungen/aktuelles/ar…

Der Kursverlauf entschädigt für die fehlenden Dividendenanhebung

Aufgrund der nachhaltig positiven Ergebnis- und Cashflow-Entwicklung schlagen Vorstand und Aufsichtsrat der Hauptversammlung am 13. Mai 2014 vor, erneut eine Dividende in Höhe von 0,25 Euro je Aktie auszuschütten.

(...)

Elmos rechnet für 2014 mit einem Umsatzwachstum und einer EBIT-Marge jeweils im oberen einstelligen Prozentbereich. Investitionen in immaterielle Vermögenswerte und Sachanlagen sind in 2014 in Höhe von maximal 15% des Umsatzes vorgesehen. Das Management geht ferner davon aus, dass Elmos wieder einen positiven bereinigten Free Cashflow erwirtschaften wird.

http://www.elmos.com/presse/presse-mitteilungen/aktuelles/ar…

Der Kursverlauf entschädigt für die fehlenden Dividendenanhebung

Elmos: Die Rally kann weitergehen

http://investor-magazin.de/0720elmos-die-rally-kann-weiterge…

"Volle Auftragsbücher

Und diese Entwicklung könnte sich weiter fortsetzen. Wie wir aus Finanzkreisen hören, sind die Auftragsbücher voll und die Produktion läuft auf Hochtouren. Deutlich wurde das schon an den Zahlen für das vierte Quartal. Da übersprang der Umsatz erstmals binnen dreier Monate die 50 Mio. Euro-Schwelle und lag mit 52,7 Mio. Euro satte 18,5% über dem Vorjahresquartal. Die EBIT-Marge betrug stolze 13,6%. Mit dem starken Schlussspurt wurden auch die eigenen Ziele für 2013 erfüllt. Der Erlös landete bei 189,1 Mio. Euro (+5%), der Nettogewinn bei 9,4 Mio. Euro (+16%). Pro Aktie macht das 0,49 Euro (Vorjahr: 0,42 Euro). Dabei musste das Unternehmen auch noch Zusatzkosten durch eine Fertigungsumstellung tragen. Diese sollen zum Teil auch noch in diesem Jahr anfallen."

http://investor-magazin.de/0720elmos-die-rally-kann-weiterge…

"Volle Auftragsbücher

Und diese Entwicklung könnte sich weiter fortsetzen. Wie wir aus Finanzkreisen hören, sind die Auftragsbücher voll und die Produktion läuft auf Hochtouren. Deutlich wurde das schon an den Zahlen für das vierte Quartal. Da übersprang der Umsatz erstmals binnen dreier Monate die 50 Mio. Euro-Schwelle und lag mit 52,7 Mio. Euro satte 18,5% über dem Vorjahresquartal. Die EBIT-Marge betrug stolze 13,6%. Mit dem starken Schlussspurt wurden auch die eigenen Ziele für 2013 erfüllt. Der Erlös landete bei 189,1 Mio. Euro (+5%), der Nettogewinn bei 9,4 Mio. Euro (+16%). Pro Aktie macht das 0,49 Euro (Vorjahr: 0,42 Euro). Dabei musste das Unternehmen auch noch Zusatzkosten durch eine Fertigungsumstellung tragen. Diese sollen zum Teil auch noch in diesem Jahr anfallen."

Zitat von kodijak: Oh Gott.. sehe gerade, dass 'Börse Online' unsere Perle entdeckt und in das Nebenwert-Portfolio aufgenommen hat.

Kaufpreis: 12,82 am 06.02.

... und da sind sie auch schon wieder raus.

Wenn der allgemeine Schüttelmodus rum ist, kann unsere Elmos dann schön ohne die Lemminge weitersteigen.

Antwort auf Beitrag Nr.: 46.631.717 von kodijak am 14.03.14 15:36:41Das ist nun eine Frage des Standpunkts. Als die Elmos AG die eigenen Aktien im Jahr 2012 an der Börse zurückkaufte, zahlte sie dafür zwischen 6,16 Euro und 7,12 Euro http://www.elmos.com/german/investoren-presse/aktie/rueckkau… Vor dem Start des Rückkaufprogramms konnte man die Aktie im Jahr 2012 sogar für 5 Euro haben, da sie niemand haben wollte. Der Nettogewinn pro Aktie war damals bei 0,41 Euro. Im Jahr 2013 stieg er auf 0,48 Euro. Die Erwartung für dieses Jahr liegt bei 0,66 Euro und die Aktie liegt bei 13 Euro, was einem KGV von 19,7 entspricht. Die Aktie wird aber trotzdem von ganz vielen Analysten angepriesen. Jeder Privatanleger muss selbst entscheiden, ob der gegenwärtige Kurs für ihn noch angemessen ist.

wow, eben bei Tradegate für 15,- gehandelt.

Muss man lange im Chart zurück blättern, bis man das das letzte mal hatte.

Muss man lange im Chart zurück blättern, bis man das das letzte mal hatte.

Antwort auf Beitrag Nr.: 46.802.637 von kodijak am 10.04.14 18:44:10Nachtrag: und 'Börse Online' ist nach kurzem Einsatz wieder an der Seitenlinie und kann nur zuschauen...

Das sind mir "Experten"! LOL

Das sind mir "Experten"! LOL

"PresseBox) (Dortmund, 06.05.2014) Die Elmos Semiconductor AG (FSE: ELG) startet mit dem umsatzstärksten ersten Quartal der Unternehmensgeschichte ins Jahr 2014. Der Umsatz kletterte im Vergleich zum Vorjahr um 14,4% auf 49,4 Mio. Euro (Q1 2013: 43,1 Mio. Euro). Beigetragen dazu hat zum einen wieder das überproportionale Wachstum des asiatischen Marktes (+2,0 Mio. Euro bzw. 20,4%) und zum anderen auch der ansteigende europäische Markt (+2,4 Mio. Euro bzw. 8,6%).

Im Vergleich zum vierten Quartal 2013 (52,7 Mio. Euro) sank der Umsatz leicht. Dabei ist allerdings zu berücksichtigen, dass das vierte Quartal 2013 durch Nachholeffekte positiv beeinflusst war und Preisnachlässe insbesondere zum Jahresbeginn wirken."

http://www.pressebox.de/pressemitteilung/elmos-semiconductor…

Für das Gesamtjahr 2014 rechnet Elmos allerdings nur mit einem Umsatzwachstum im oberen einstelligen Prozentbereich.

Im Vergleich zum vierten Quartal 2013 (52,7 Mio. Euro) sank der Umsatz leicht. Dabei ist allerdings zu berücksichtigen, dass das vierte Quartal 2013 durch Nachholeffekte positiv beeinflusst war und Preisnachlässe insbesondere zum Jahresbeginn wirken."

http://www.pressebox.de/pressemitteilung/elmos-semiconductor…

Für das Gesamtjahr 2014 rechnet Elmos allerdings nur mit einem Umsatzwachstum im oberen einstelligen Prozentbereich.

Seit dem 20.5.14 steigt der Kurs rasant. Anleger scheinen große Hoffnungen in diese Innovation zu setzen:

http://www.pressebox.de/pressemitteilung/elmos-semiconductor…

http://www.pressebox.de/pressemitteilung/elmos-semiconductor…

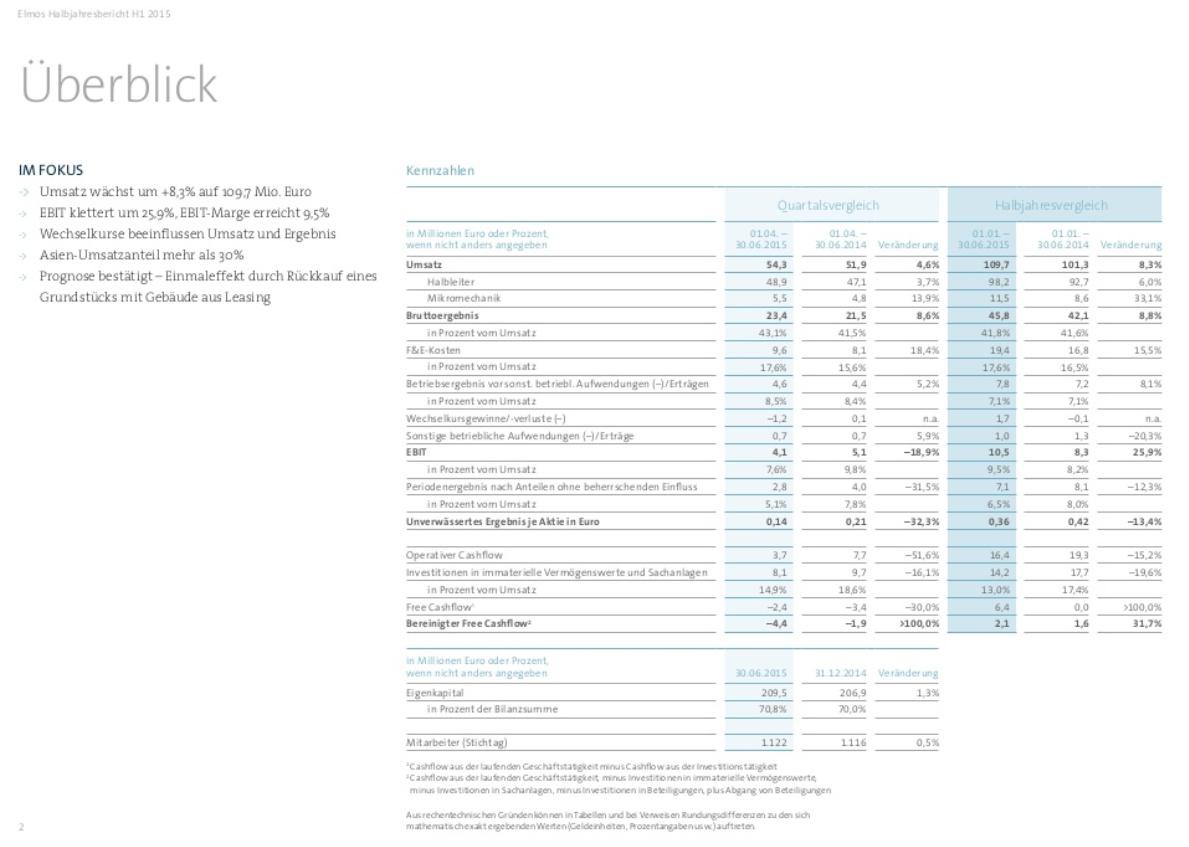

Der Umsatz stieg im 1. Hj. 2014 gegenüber dem Vorjahrszeitraum um 12,3% auf 101,3 Mio. Euro. Auf Quartalssicht wuchs der Umsatz gegenüber dem Vorjahresquartal um 10,3% und gegenüber dem Vorquartal um 5,2% auf 51,9 Mio. Euro im Berichtsquartal. Zur Umsatzsteigerung im ersten Halbjahr 2014 haben die Elmos-Hauptabsatzmärkte Europa (+6,6%) und insbesondere Asien/Pazifik (+17,3%) beigetragen.

Das Ergebnis vor Zinsen und Steuern (EBIT) stieg auf Halbjahressicht auf 8,3 Mio. Euro (H1 2013: 1,8 Mio. Euro).

Der Konzernüberschuss erreichte 8,1 Mio. Euro (H1 2013: 1,5 Mio. Euro). Dies entspricht einem unverwässerten Ergebnis je Aktie von 0,42 Euro (H1 2013: 0,08 Euro).

Das ist doch was und kann sich sehen lassen.

Elmos hebt die Prognose für 2014 leicht an. Das Management rechnet nun mit einem Umsatzwachstum und einer EBIT-Marge im Korridor von jeweils plus 9 bis 12%.

Ob der Kurs folgen wird ?

Das Ergebnis vor Zinsen und Steuern (EBIT) stieg auf Halbjahressicht auf 8,3 Mio. Euro (H1 2013: 1,8 Mio. Euro).

Der Konzernüberschuss erreichte 8,1 Mio. Euro (H1 2013: 1,5 Mio. Euro). Dies entspricht einem unverwässerten Ergebnis je Aktie von 0,42 Euro (H1 2013: 0,08 Euro).

Das ist doch was und kann sich sehen lassen.

Elmos hebt die Prognose für 2014 leicht an. Das Management rechnet nun mit einem Umsatzwachstum und einer EBIT-Marge im Korridor von jeweils plus 9 bis 12%.

Ob der Kurs folgen wird ?

Guten Tag !

Der Kursabsturz der Eloms-Aktie in den letzten Tagen kann sich ja "absolut sehen lassen" und performed sämtliche Indizes locker aus. Noch am 07.10. stand die Aktie noch bei knapp 15 Euro, nun hat sie in ein paar Tagen gleich mal über 20% verloren- und das ohne jede Nachricht.

Natürlich ist Elmos im Wesentlichen Automobilzulieferer und Automobilwerte laufen derzeit einfach nicht gut- aber ein derartiger Absturz erscheint mir vielleicht doch etwas übertrieben. Oder hat jemand eine Idee warum der Wert so dermaßen heruntergesetzt wird?

Huta

Der Kursabsturz der Eloms-Aktie in den letzten Tagen kann sich ja "absolut sehen lassen" und performed sämtliche Indizes locker aus. Noch am 07.10. stand die Aktie noch bei knapp 15 Euro, nun hat sie in ein paar Tagen gleich mal über 20% verloren- und das ohne jede Nachricht.

Natürlich ist Elmos im Wesentlichen Automobilzulieferer und Automobilwerte laufen derzeit einfach nicht gut- aber ein derartiger Absturz erscheint mir vielleicht doch etwas übertrieben. Oder hat jemand eine Idee warum der Wert so dermaßen heruntergesetzt wird?

Huta

Antwort auf Beitrag Nr.: 48.031.237 von Huta am 14.10.14 14:06:20Kann ich mir auch nicht erklären. Beunruhigender weise steckt meistens was hinter diesen vordergründig unerklärlichen Kursbewegungen.

Guten Morgen !

Die Q3 Zahlen von Elmos sind draußen und sie sind weiterhin sehr gut, verglichen mit denen aus dem Vorjahr.

In Q3 hat der Umsatz bei Elmos um 18,5% zugelegt (in den ersten neun Monaten insgesamt um 14,4%) und das Ebit hat sich von 3,7 Mio in Q3 2013 auf 6,1 Mio in Q3 2014 verbessert; damit liegt die Ebitmarge in Q3 bei 11,1 % (Q3 2013 8%).

Auch nach neun Monaten insgesamt zeigt sich eine deutliche Verbesserung der Ergebnisqualität. Während der Umsatz in 2014 "nur" um 19,6 Mio Euro gestiegen ist, was einem Zuwachs von 14,4 % entspricht, hat sich das Ebit im Vergleichzeitraum von seinerzeit 5,5 Mio Euro auf 14,4 Mio Euro vervielfacht; die Marge hat sich von 4,1 % auf 9,2 % mehr als verdoppelt.

Das EpS beträgt jetzt schon 62 Cent (nach 23 Cent in 2013).

Das alles zeigt auch das große Ertragspotential und die vorhandene Ertragsqualität von Elmos. Auch der positive Cashflow deutet darauf hin.

Wenn man sich die Zahlen zum Q3 anschaut, dann kommt einem die Prognose (Umsatzwachstum im Gesamtjahr von zwischen 9 und 12% bei einer Ebitmarge zwischen 9 und 12%) eher etwas konservativ vor, zumal Herr Miendl ausdrücklich darauf hinweist, dass die "Kundenstimmung eher positiv" sei und man vor allem in Asien wachsen könne- das klingt für mich jetzt erstmal nicht nach einem Einbruch. Deshalb würde ich im Moment eher davon ausgehen, dass man die Umsatzerwartung vielleicht am oberen Rand trifft (Stand nach neun Monaten war sogar plus 14,4%) und bei der Marge vielleicht knapp unter der 10% Marke bleiben könnte).

Insgesamt in jedem Fall sehr erfreuliche Zahlen. Ist natürlich nur meine Meinung und keine Empfehlung!!!

Einen schönen Tag noch

Huta

Die Q3 Zahlen von Elmos sind draußen und sie sind weiterhin sehr gut, verglichen mit denen aus dem Vorjahr.

In Q3 hat der Umsatz bei Elmos um 18,5% zugelegt (in den ersten neun Monaten insgesamt um 14,4%) und das Ebit hat sich von 3,7 Mio in Q3 2013 auf 6,1 Mio in Q3 2014 verbessert; damit liegt die Ebitmarge in Q3 bei 11,1 % (Q3 2013 8%).

Auch nach neun Monaten insgesamt zeigt sich eine deutliche Verbesserung der Ergebnisqualität. Während der Umsatz in 2014 "nur" um 19,6 Mio Euro gestiegen ist, was einem Zuwachs von 14,4 % entspricht, hat sich das Ebit im Vergleichzeitraum von seinerzeit 5,5 Mio Euro auf 14,4 Mio Euro vervielfacht; die Marge hat sich von 4,1 % auf 9,2 % mehr als verdoppelt.

Das EpS beträgt jetzt schon 62 Cent (nach 23 Cent in 2013).

Das alles zeigt auch das große Ertragspotential und die vorhandene Ertragsqualität von Elmos. Auch der positive Cashflow deutet darauf hin.

Wenn man sich die Zahlen zum Q3 anschaut, dann kommt einem die Prognose (Umsatzwachstum im Gesamtjahr von zwischen 9 und 12% bei einer Ebitmarge zwischen 9 und 12%) eher etwas konservativ vor, zumal Herr Miendl ausdrücklich darauf hinweist, dass die "Kundenstimmung eher positiv" sei und man vor allem in Asien wachsen könne- das klingt für mich jetzt erstmal nicht nach einem Einbruch. Deshalb würde ich im Moment eher davon ausgehen, dass man die Umsatzerwartung vielleicht am oberen Rand trifft (Stand nach neun Monaten war sogar plus 14,4%) und bei der Marge vielleicht knapp unter der 10% Marke bleiben könnte).

Insgesamt in jedem Fall sehr erfreuliche Zahlen. Ist natürlich nur meine Meinung und keine Empfehlung!!!

Einen schönen Tag noch

Huta

Kursziel 25 € lt. Hauck & Aufhäuser http://boersengefluester.de/elmos-semiconductor-gute-kombina…

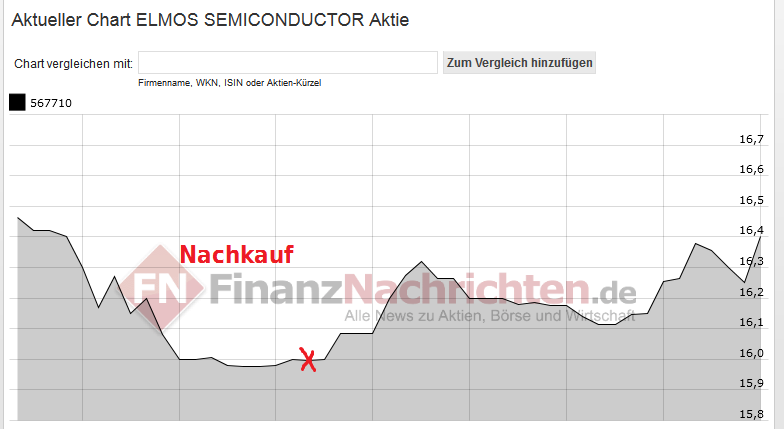

mein Kaulimimit steht bei 16 Euro im System ....

heute heisst es "sell on Good News " ich bin aber Langfristanleger hier ( meine 1.Stücke hab ich bei 7 Euro gekauft ) und deshalb kauf ich nach

heute heisst es "sell on Good News " ich bin aber Langfristanleger hier ( meine 1.Stücke hab ich bei 7 Euro gekauft ) und deshalb kauf ich nach

und bekommen - DANKE ....

Antwort auf Beitrag Nr.: 49.037.279 von senna7 am 11.02.15 11:11:08ich auch zu 16,- eingebucht worden - ich empfehle den aktuellen Bericht zu Elmos auf Börsengeflüster.de

Beste Grüße

TN

Beste Grüße

TN

Antwort auf Beitrag Nr.: 49.037.054 von senna7 am 11.02.15 10:48:43

Sieht für mich eher nach sell on bad news aus.

Bezogen auf die Q4-Zahlen gebe ich Dir recht, die sind stark ausgefallen,

ABER: Aus den Minimum 9% Umsatzwachstum für 2015 ist nun mehr ein Wachstum im "mittleren einstelligen Prozentbereich" geworden. Daher die Kursschwäche.

(Habe gerade mal geschaut, meine 1. Stücke habe ich 2009 gekauft, zu 3,97€. Die verweilen nicht mehr im Depot... )

)

Zitat von senna7: mein Kaulimimit steht bei 16 Euro im System ....

heute heisst es "sell on Good News " ich bin aber Langfristanleger hier ( meine 1.Stücke hab ich bei 7 Euro gekauft ) und deshalb kauf ich nach

Sieht für mich eher nach sell on bad news aus.

Bezogen auf die Q4-Zahlen gebe ich Dir recht, die sind stark ausgefallen,

ABER: Aus den Minimum 9% Umsatzwachstum für 2015 ist nun mehr ein Wachstum im "mittleren einstelligen Prozentbereich" geworden. Daher die Kursschwäche.

(Habe gerade mal geschaut, meine 1. Stücke habe ich 2009 gekauft, zu 3,97€. Die verweilen nicht mehr im Depot...

)

)

mein Nachkauf bei 16 Euro ist schon im Plus und es wird weiter nach oben gehen ...

also sooooo schlecht finden dann die Aktionäre Elmos nun auch nicht ...

bleibe weiter dabei : das war ein kurzer ( auch charttechnischer ) Verschnaufer

nicht der Rede wert wir sehn uns bei über 20 Euro

also sooooo schlecht finden dann die Aktionäre Elmos nun auch nicht ...

bleibe weiter dabei : das war ein kurzer ( auch charttechnischer ) Verschnaufer

nicht der Rede wert wir sehn uns bei über 20 Euro

Antwort auf Beitrag Nr.: 49.041.530 von senna7 am 11.02.15 17:04:06Die 20+€ bezweifle ich auch nicht, nur eben nicht so schnell wie erhofft.

Das Elmos schlecht ist habe ich auch nicht behauptet, mit dem gekappten Wachstum für 2015 ist nun erst ab 2016 mit den angepeilten 12% Umsatzwachstum zu rechnen.

Glückwunsch zum Timing.

Gruß,

Bee

Das Elmos schlecht ist habe ich auch nicht behauptet, mit dem gekappten Wachstum für 2015 ist nun erst ab 2016 mit den angepeilten 12% Umsatzwachstum zu rechnen.

Glückwunsch zum Timing.

Gruß,

Bee

die Leute suchen nach Aktien wie diesen ... dank EZB

also wird Elmos auch weiterlaufen und ich könnte mir die 20 Euro schon in diesen Jahr vorstellen

nicht mal läppische 20 %

also wird Elmos auch weiterlaufen und ich könnte mir die 20 Euro schon in diesen Jahr vorstellen

nicht mal läppische 20 %

und auch heute sieht man das es weitergeht ....

es war defintiv : "sell on god NEWS "

und wohl einer kommt nun wieder zurückgekrochen

20 Euro - WIR kommen

es war defintiv : "sell on god NEWS "

und wohl einer kommt nun wieder zurückgekrochen

20 Euro - WIR kommen

In der aktuellen Ausgabe Börse Online Ausgabe 08/2015 ist Elmos einer der Favoriten und wird im Heft mit Kursziel 22,50 zum Kauf empfohlen.

Beste Grüße

TN

Beste Grüße

TN

Antwort auf Beitrag Nr.: 49.105.124 von TOPPNEWS am 18.02.15 14:11:04Kleiner Nachtrag auch in der aktuellen Ausgabe des Effectenspiegel Nr. 08/15 wird Elmos als Kauf eingestuft. Kursziel hier ist allerdings "nur"20 Euro.

Beste Grüße

TN

Beste Grüße

TN

Ergänzun zum BoerseOnline-Tipp von gestern! Mittleres Risiko, Stopp bei 11,90 €. Dividende soll auf 0,33 € erhöht werden. Ebit ist um 78 % auf 22,6 Mio € hochgegangen!

Elmos erhöht Dividende von 0,25 auf 0,33 EUR

Anleger offensichtlich von Zahlen enttäuscht.

https://kunde.comdirect.de/inf/aktien/detail/news_detail.htm…" target="_blank" rel="nofollow ugc noopener">https://kunde.comdirect.de/inf/aktien/detail/news_detail.htm…

Ich habe heute nochmal nachgelegt. Damit meine max. Anlagesumme für diesen Wert erreicht.

Anleger offensichtlich von Zahlen enttäuscht.

https://kunde.comdirect.de/inf/aktien/detail/news_detail.htm…" target="_blank" rel="nofollow ugc noopener">https://kunde.comdirect.de/inf/aktien/detail/news_detail.htm…

Ich habe heute nochmal nachgelegt. Damit meine max. Anlagesumme für diesen Wert erreicht.

Positiver Start ins Jahr 2015

http://www.prcenter.de/DGAP-News-Elmos-Semiconductor-AG-Posi…

Antwort auf Beitrag Nr.: 49.708.674 von debull am 05.05.15 09:02:27Guten Tag !

Ich habe mir heute die Hauptversammlung der Elmos AG angeschaut und wollte ein paar kurze Eindrücke widergeben.

Vorab: Die Präsentation auf der HV war sehr interessant- vor allem auch, weil sie sich nicht nur auf die eh schon im GB einsehbaren Zahlen beschränkt hat, sondern Herr Dr. Mindl sich (erfolgreich wie ich finde) darum bemüht hat, den Aktionären durch viele Produktbeispiele, die teilweise auch durch Einspielfilme näher erklärt worden sind, die Vilefalt der Einsatzgebiete von Elmos Technologie näherzubringen.

Ich bin nun leider (?) kein Technikfachmann aber die Vielzahl der Einsatzbereiche ist schon sehr erfreulich. Reifendruckmessungssensoren, Gestensteuerung, Sensoren für Beatmungsgeräte etc. sind ja schon bekannt.

Es gibt aber auch neue Applikationen im Auto, bei denen Elmos dabei ist. Beispielhaft wurde hier der "Kühlergrillverschluss" genannt. Dadurch kann z.B. im Winter der Kühlergrill, der für die Motorbelüftung sorgt, zeitweise verschlossen werden, so dass die Windschutzscheibe z.B. schneller und mit deutlich weniger Energieaufwand entfrostet werden kann. Für dieses Feature gibt es großes Interesse weltweit.

Und es wurde auch noch ausdrücklich der Bereich "Ambiente Licht" im Automobil genannt. Dabei geht es um Beleuchtung im Auto, die zunächst einmal schick aussieht (jedenfalls für den, der sowas mag), die man aber z.B. auch mit einer vom Automobil ausgelösten Notbremsung verknüpfen kann, um den Fahrer auch optisch auf die Gefahrensituation hinzuweisen.

In der sehr interessanten Präsentation, die ja sicher von Elmos wieder auf die Homepage gestellt werden wird, finden sich noch viele Beispiele für die ausgeklügelten Elmos-Features.

Die meisten Möglichkeiten beziehen sich dabei, wie gehabt, auf das Automobil. Herr Dr. Mindl hatte bisher auf den HVen immer davon gesprochen, dass man versuchen will, die Abhängigkeit vom Automobilbereich, in dem 85% der Umsätze (nach wie vor) erzielt werden, zu reduzieren. Auf dieser HV wurde demgegenüber davon gesprochen, dass man im Automobilbereich auf schon vorhandene Kunden aufsetzen kann und dass man sich daher auch weiterhin auf den Automobilbereich konzentrieren wird- ohne dass man Opportunitäten in anderen Industriebereichen vernachlässigt, aber ich hatte ganz klar den Eindruck, dass Automobil weiter im Fokus bei Elmos steht. Dabei profitiert man einmal von der weltweiten Automobilkonjunktur, die auch in Krisenjahren nicht viel stärker eingebrochen ist als die allgemeine Industrie und man profitiert eben auch sehr davon, dass sich der Einsatz von Technologie im Auto immer weiter verstärkt.

Auf Nachfrage wurde auch noch einmal die fab-light-strategy erläutert. Damit ist gemeint, dass man ja die eigene Produktion ausgelastet hat und den darüber hinausgehenden Bedarf beim Partner Magna Chips in Südkorea produzieren lässt. Dies gibt Elmos natürlich eine große mögliche und vor allem flexible Produktionskapazität ohne dass man die eigenen Kapazitäten ausbauen muss und dann bei einer Flaute im Markt mit den hohen Fixkosten für die ausgebaute Produktion da steht. Derzeit bezieht man 15% der Halbleiter aus Asien- da ist also noch Luft nach oben- und sollte es mal tatsächlich wieder etwas weniger Nachfrage nach den Elmosprodukten geben, fährt man zuerst einmal die "Auftragsproduktion" in Südkorea verhältnismäßig stärker runter als die mit Fixkosten behaftete Eigenproduktion.

Dabei besteht keine große Gefahr von Produktpiraterie, weil Magna zwar die Wafer fertigen kann (und diese damit auch einfach kopieren könnte) aber Magna eben nicht dazu in der Lage ist, die Wafer auch zu designen und zu entwerfen- hierin liegt nach Auskunft Dr. Mindl ein riesiger Unterschied.

Zudem würde man bei Elmos sehr schnell merken, wenn Magna an die Elmoskunden herantreten und kopierte Produkte verkaufen wollte, was dann natürlich das sofortige Ende der Zusammenarbeit.

Was den Dollarkurs angeht, ist ein sinkender Euro für Elmos nicht per se gut, weil man in Dollar mehr Kosten abrechnet als Erlöse erzielt, das heißt, mit steigendem Dollarkurs steigen zwar auch die Umsätze aber eben gleichzeitig (und stärker) die Kosten. Daher ist die Q1 Meldung, dass man trotz steigendem Dollarkurs im laufenden Jahr das Ebit weiterhin leicht im Vergleich zum Vorjahr steigern will, eine sehr gute Nachricht, weil man normalerweise mit dem steigenden Dollar höhere Kosten und damit weniger Gewinn "produziert". Zwar hedgt man den Dollarkurs aber das Hedging dauert natürlich nicht ewig sondern ist zeitlich begrenzt.

Elmos verfügt ja über einen großen Cashbestand, hier wurde gefragt, was man denn damit vorhat. Antwort: Zunächst einmal ist ein großer Cashbestand ein Teil der Risikovorsorge, denn in Zeiten, in denen es schlecht läuft braucht man grade oft Finanzmittel, um Kapazitäten anzupassen oder neue Produtlinien trotz geringeren Casflows hochzuziehen. Zudem ist man immer an Übernahmen interessiert- ohne dass es da derzeit Konkretes zu vermelden gibt. Man hat aber ständig eine "Longlist" mit interessanten Unternehmen und eine "Shortlist" mit Unternehmen, mit denen man schonmal ins Gespräch gekommen ist.

Schließlich hat Herr Dr. Mindl auch noch einmal darauf verwiesen, dass man grade in den letzten Monaten viele neue Kunden (also nicht nur Aufträge für neue Applikationen bei bestehenden Kunden) gewonnen hat (auch in Asien, wo man inzwischen in Tokio ein eigenes Büro eröffnet hat, das auch noch ausgebaut werden könnte). Bis dass sich das aber in Umsätzen und Ergebnisbeiträgen niederschlägt, dauert es eben zwischen zwei und vier Jahren.

So das solls zunächst mal als Info gewesen sein- die Angaben sind aus dem Gedächtnis heraus gemacht und daher ohne Gewähr aber nach bestem Wissen und Gewissen).

Ich hatte insgesamt einen sehr positiven Eindruck vom Unternehmen und glaube weiterhin, dass Elmos eine gute Anlage ist!

Einen schönen Tag noch

Huta

Ich habe mir heute die Hauptversammlung der Elmos AG angeschaut und wollte ein paar kurze Eindrücke widergeben.

Vorab: Die Präsentation auf der HV war sehr interessant- vor allem auch, weil sie sich nicht nur auf die eh schon im GB einsehbaren Zahlen beschränkt hat, sondern Herr Dr. Mindl sich (erfolgreich wie ich finde) darum bemüht hat, den Aktionären durch viele Produktbeispiele, die teilweise auch durch Einspielfilme näher erklärt worden sind, die Vilefalt der Einsatzgebiete von Elmos Technologie näherzubringen.

Ich bin nun leider (?) kein Technikfachmann aber die Vielzahl der Einsatzbereiche ist schon sehr erfreulich. Reifendruckmessungssensoren, Gestensteuerung, Sensoren für Beatmungsgeräte etc. sind ja schon bekannt.

Es gibt aber auch neue Applikationen im Auto, bei denen Elmos dabei ist. Beispielhaft wurde hier der "Kühlergrillverschluss" genannt. Dadurch kann z.B. im Winter der Kühlergrill, der für die Motorbelüftung sorgt, zeitweise verschlossen werden, so dass die Windschutzscheibe z.B. schneller und mit deutlich weniger Energieaufwand entfrostet werden kann. Für dieses Feature gibt es großes Interesse weltweit.

Und es wurde auch noch ausdrücklich der Bereich "Ambiente Licht" im Automobil genannt. Dabei geht es um Beleuchtung im Auto, die zunächst einmal schick aussieht (jedenfalls für den, der sowas mag

), die man aber z.B. auch mit einer vom Automobil ausgelösten Notbremsung verknüpfen kann, um den Fahrer auch optisch auf die Gefahrensituation hinzuweisen.In der sehr interessanten Präsentation, die ja sicher von Elmos wieder auf die Homepage gestellt werden wird, finden sich noch viele Beispiele für die ausgeklügelten Elmos-Features.

Die meisten Möglichkeiten beziehen sich dabei, wie gehabt, auf das Automobil. Herr Dr. Mindl hatte bisher auf den HVen immer davon gesprochen, dass man versuchen will, die Abhängigkeit vom Automobilbereich, in dem 85% der Umsätze (nach wie vor) erzielt werden, zu reduzieren. Auf dieser HV wurde demgegenüber davon gesprochen, dass man im Automobilbereich auf schon vorhandene Kunden aufsetzen kann und dass man sich daher auch weiterhin auf den Automobilbereich konzentrieren wird- ohne dass man Opportunitäten in anderen Industriebereichen vernachlässigt, aber ich hatte ganz klar den Eindruck, dass Automobil weiter im Fokus bei Elmos steht. Dabei profitiert man einmal von der weltweiten Automobilkonjunktur, die auch in Krisenjahren nicht viel stärker eingebrochen ist als die allgemeine Industrie und man profitiert eben auch sehr davon, dass sich der Einsatz von Technologie im Auto immer weiter verstärkt.

Auf Nachfrage wurde auch noch einmal die fab-light-strategy erläutert. Damit ist gemeint, dass man ja die eigene Produktion ausgelastet hat und den darüber hinausgehenden Bedarf beim Partner Magna Chips in Südkorea produzieren lässt. Dies gibt Elmos natürlich eine große mögliche und vor allem flexible Produktionskapazität ohne dass man die eigenen Kapazitäten ausbauen muss und dann bei einer Flaute im Markt mit den hohen Fixkosten für die ausgebaute Produktion da steht. Derzeit bezieht man 15% der Halbleiter aus Asien- da ist also noch Luft nach oben- und sollte es mal tatsächlich wieder etwas weniger Nachfrage nach den Elmosprodukten geben, fährt man zuerst einmal die "Auftragsproduktion" in Südkorea verhältnismäßig stärker runter als die mit Fixkosten behaftete Eigenproduktion.

Dabei besteht keine große Gefahr von Produktpiraterie, weil Magna zwar die Wafer fertigen kann (und diese damit auch einfach kopieren könnte) aber Magna eben nicht dazu in der Lage ist, die Wafer auch zu designen und zu entwerfen- hierin liegt nach Auskunft Dr. Mindl ein riesiger Unterschied.

Zudem würde man bei Elmos sehr schnell merken, wenn Magna an die Elmoskunden herantreten und kopierte Produkte verkaufen wollte, was dann natürlich das sofortige Ende der Zusammenarbeit.

Was den Dollarkurs angeht, ist ein sinkender Euro für Elmos nicht per se gut, weil man in Dollar mehr Kosten abrechnet als Erlöse erzielt, das heißt, mit steigendem Dollarkurs steigen zwar auch die Umsätze aber eben gleichzeitig (und stärker) die Kosten. Daher ist die Q1 Meldung, dass man trotz steigendem Dollarkurs im laufenden Jahr das Ebit weiterhin leicht im Vergleich zum Vorjahr steigern will, eine sehr gute Nachricht, weil man normalerweise mit dem steigenden Dollar höhere Kosten und damit weniger Gewinn "produziert". Zwar hedgt man den Dollarkurs aber das Hedging dauert natürlich nicht ewig sondern ist zeitlich begrenzt.

Elmos verfügt ja über einen großen Cashbestand, hier wurde gefragt, was man denn damit vorhat. Antwort: Zunächst einmal ist ein großer Cashbestand ein Teil der Risikovorsorge, denn in Zeiten, in denen es schlecht läuft braucht man grade oft Finanzmittel, um Kapazitäten anzupassen oder neue Produtlinien trotz geringeren Casflows hochzuziehen. Zudem ist man immer an Übernahmen interessiert- ohne dass es da derzeit Konkretes zu vermelden gibt. Man hat aber ständig eine "Longlist" mit interessanten Unternehmen und eine "Shortlist" mit Unternehmen, mit denen man schonmal ins Gespräch gekommen ist.

Schließlich hat Herr Dr. Mindl auch noch einmal darauf verwiesen, dass man grade in den letzten Monaten viele neue Kunden (also nicht nur Aufträge für neue Applikationen bei bestehenden Kunden) gewonnen hat (auch in Asien, wo man inzwischen in Tokio ein eigenes Büro eröffnet hat, das auch noch ausgebaut werden könnte). Bis dass sich das aber in Umsätzen und Ergebnisbeiträgen niederschlägt, dauert es eben zwischen zwei und vier Jahren.

So das solls zunächst mal als Info gewesen sein- die Angaben sind aus dem Gedächtnis heraus gemacht und daher ohne Gewähr aber nach bestem Wissen und Gewissen

).Ich hatte insgesamt einen sehr positiven Eindruck vom Unternehmen und glaube weiterhin, dass Elmos eine gute Anlage ist!

Einen schönen Tag noch

Huta

Antwort auf Beitrag Nr.: 49.742.418 von Huta am 08.05.15 17:13:27Danke, guter Beitrag.

Guten Morgen !

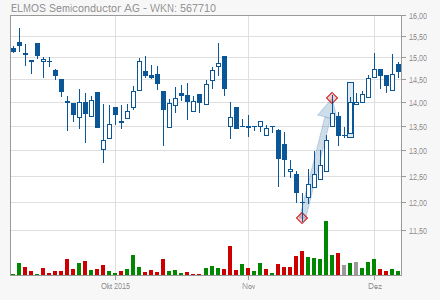

Nachdem die Diskussion über die Elmos Aktie hier ja ziemlich in der Versenkung verschwunden ist und angesichts der Kursentwicklung in den letzen Monaten, wollte ich den Thread mal wieder "hochsetzen", weil ich das Kursniveau von Elmos derzeit schon für ganz interessant halte- allerdings auch ein (kleines?) Frgaezeichen sehe.

Wenn man sich die Kursentwicklung anschaut, dann hat die elmos Aktie in den letzten 4 Monaten etwa 6 Euro vom Höchstkurs verloren- das entspricht etwas über 30% (am 04.06. stand die Aktie bei knapp 20 Euro). Der Kursverlust ist ohne unternehmensinterne Nachrichten "über die Bühne gegangen". Elmos hat (bisher?) die Prognose für das laufende Jahr nicht zurückgenommen und auch die Analysten haben ihre Prognosen (soweit ich das übersehen kann) nicht wesentlich geändert. Allerdings ist die laut HP aktuellste Analyse von der Deutschen Bank vom 12.10. zum Ergebnis "Halten" gekommen.

Leider kann man die Analysen auf der HP nicht einsehen, ich vermute aber mal, dass die Deutsche Bank wegen der Schwierigkeiten bei VW zu diesem Urteil kommt.

Und das wäre dann auch schon das Fragezeichen bei der Unternehmensentwicklung. Elmos findet sich in einer Vielzahl von Produkten im Automobilbereich wieder. Der Trend zu einer immer stärkeren "Technisierung" im und am Auto spielt dem Unternehmen dabei natürlich in die Karten. Aber die Hauptabnehmerbranche schwächelt derzeit etwas- vor allem natürlich VW. Die Frage, die sich stellt wäre also: Wird Elmos von einem möglichen Rückgang der Verkauszahlen von VW so stark getroffen, dass man diese Delle auch durch die immer zahlreicher werdenden Einsatzmöglichkeiten im Automobil- (und ich Teilen) ja auch im "Außerautomobilbereich" auffangen oder sogar überkompensieren kann?

Hat dazu hier jemand eine Meinung?

Wie gesagt, Elmos hat bisher noch keine Prognoseanpassung bekanntgegeben, trotzdem wurde die Aktie vom Jahreshoch messbar stärker zurückgenommen als z.B. der TECDAX.

Schaut man sich die Entwicklung seit Jahresbeginn an, wird die Dieskrepanz noch deutlicher (ich nehme die Zahlen mal aus der aktuellen Auagabe des Börsenmagazins "Börse Online". Danach hat der Tecdax seit Jahresbeginn um ca. 30% zugelegt, Elmos dagegen um ca. 12% abgegeben. Inzwischen sind wir bei Elmos wieder bei einem KBV von etwa 1,3 angekommen und beim EpS geht BO für das laufende Jahr von etwa 95 Cent aus, wodurch sich das KGV auf, für ein Technologieunternehmen doch recht günstige, knapp über 14 stellt.

Haltet ihr diese Kursentwicklung aufgrund der Schwäche der Zielbranche Nummer 1 für angemessen oder ist der Kursrückgang übertrieben?

Ich bin mal gespannt, was Elmos zur Vorlage der q3 Zahlen zu vermelden hat- auch perspektivisch- leider dauert das ja noch ein paar Tage.

Einen schönen Tag noch.

Huta

Nachdem die Diskussion über die Elmos Aktie hier ja ziemlich in der Versenkung verschwunden ist und angesichts der Kursentwicklung in den letzen Monaten, wollte ich den Thread mal wieder "hochsetzen", weil ich das Kursniveau von Elmos derzeit schon für ganz interessant halte- allerdings auch ein (kleines?) Frgaezeichen sehe.

Wenn man sich die Kursentwicklung anschaut, dann hat die elmos Aktie in den letzten 4 Monaten etwa 6 Euro vom Höchstkurs verloren- das entspricht etwas über 30% (am 04.06. stand die Aktie bei knapp 20 Euro). Der Kursverlust ist ohne unternehmensinterne Nachrichten "über die Bühne gegangen". Elmos hat (bisher?) die Prognose für das laufende Jahr nicht zurückgenommen und auch die Analysten haben ihre Prognosen (soweit ich das übersehen kann) nicht wesentlich geändert. Allerdings ist die laut HP aktuellste Analyse von der Deutschen Bank vom 12.10. zum Ergebnis "Halten" gekommen.

Leider kann man die Analysen auf der HP nicht einsehen, ich vermute aber mal, dass die Deutsche Bank wegen der Schwierigkeiten bei VW zu diesem Urteil kommt.

Und das wäre dann auch schon das Fragezeichen bei der Unternehmensentwicklung. Elmos findet sich in einer Vielzahl von Produkten im Automobilbereich wieder. Der Trend zu einer immer stärkeren "Technisierung" im und am Auto spielt dem Unternehmen dabei natürlich in die Karten. Aber die Hauptabnehmerbranche schwächelt derzeit etwas- vor allem natürlich VW. Die Frage, die sich stellt wäre also: Wird Elmos von einem möglichen Rückgang der Verkauszahlen von VW so stark getroffen, dass man diese Delle auch durch die immer zahlreicher werdenden Einsatzmöglichkeiten im Automobil- (und ich Teilen) ja auch im "Außerautomobilbereich" auffangen oder sogar überkompensieren kann?

Hat dazu hier jemand eine Meinung?

Wie gesagt, Elmos hat bisher noch keine Prognoseanpassung bekanntgegeben, trotzdem wurde die Aktie vom Jahreshoch messbar stärker zurückgenommen als z.B. der TECDAX.

Schaut man sich die Entwicklung seit Jahresbeginn an, wird die Dieskrepanz noch deutlicher (ich nehme die Zahlen mal aus der aktuellen Auagabe des Börsenmagazins "Börse Online". Danach hat der Tecdax seit Jahresbeginn um ca. 30% zugelegt, Elmos dagegen um ca. 12% abgegeben. Inzwischen sind wir bei Elmos wieder bei einem KBV von etwa 1,3 angekommen und beim EpS geht BO für das laufende Jahr von etwa 95 Cent aus, wodurch sich das KGV auf, für ein Technologieunternehmen doch recht günstige, knapp über 14 stellt.

Haltet ihr diese Kursentwicklung aufgrund der Schwäche der Zielbranche Nummer 1 für angemessen oder ist der Kursrückgang übertrieben?

Ich bin mal gespannt, was Elmos zur Vorlage der q3 Zahlen zu vermelden hat- auch perspektivisch- leider dauert das ja noch ein paar Tage.

Einen schönen Tag noch.

Huta

Antwort auf Beitrag Nr.: 50.843.043 von Huta am 14.10.15 07:20:07ein Blick auf die H1-Zahlen erklärt vllcht den Abschlag auf Basis fundamentaler Bewertung: EBIT -19% im Vgl. zum VJ

Die Aktie ist recht günstig auf Basis der aktuellen schätzungen. Vor den Zahlen mach ich da aber nichts. Die unterdurchschnittliche Erholung zum Gesamtmarkt mahnt zur Vorsicht. Eine Gewinnwarnung ist nicht auszuschließen, hätte m.E. aber dann schon kommen müssen. Es wird aber definitiv interessant, da die Trends ja nicht von heute auf morgen abreißen.

DJ: DGAP-Adhoc: Elmos Semiconductor AG: Anpassung der Prognose für 2015

DGAP-Ad-hoc: Elmos Semiconductor AG / Schlagwort(e): Prognoseänderung

Elmos Semiconductor AG: Anpassung der Prognose für 2015

2015-10-27 / 21:53

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Aufgrund des in den letzten Tagen und Wochen schwieriger gewordenen

Marktumfelds und eines deswegen schwächer als

ursprünglich erwarteten Jahresendes prognostiziert die Elmos Semiconductor AG

(FSE: ELG) nun ein Umsatzwachstum für 2015

von rund 4% im Vergleich zum Vorjahr (vorher: 5 bis 9% Umsatzwachstum). Dies

ist darauf zurückzuführen, dass bei

einzelnen Kunden, insbesondere durch die Entwicklung in China, ein

vorsichtigeres Bestellverhalten festzustellen ist.

Elmos rechnet für 2015 mit einer EBIT-Marge in etwa auf Vorjahresniveau (2014:

10,8% / vorherige Prognose: leicht besser

als 10,8%).

Unverändert zur vorherigen Prognose wird weiterhin ein positiver bereinigter

Free Cashflow* sowie Investitionen von

weniger als 15% vom Umsatz erwartet (jeweils ohne Einmaleffekt aus dem

vorzeitig beendeten Leasingvertrag). Der Prognose

liegt ein Wechselkursverhältnis von 1,10 US-Dollar/Euro zugrunde.

Gemäß vorläufigen Zahlen blieb der Umsatz im dritten Quartal 2015 gegenüber dem

Vorjahresquartal (Q3 2014: 54,7 Mio.

Euro) nahezu unverändert und erreichte 54,6 Mio. Euro. Das Bruttoergebnis sank

vor allem aufgrund von Belastungen durch

den starken US-Dollar im Berichtsquartal auf 22,5 Mio. Euro (Q3 2014: 25,0 Mio.

Euro). Dies entspricht einer Bruttomarge

von 41,3% (Q3 2014: 45,7%). Die operativen Aufwendungen verringerten sich in

Relation zum Umsatz auf 32,6% (Q3 2014:

35,2%). Das EBIT wuchs - auch durch Sondereffekte - überproportional um 16,5%

auf 7,1 Mio. Euro (Q3 2014: 6,1 Mio.

Euro). Somit erreichte die EBIT-Marge im dritten Quartal 2015 12,9% (Q3 2014:

11,1%). Der Konzernüberschuss steigerte

sich um 19,3% auf 4,7 Mio. Euro (Q3 2014: 3,9 Mio. Euro), sodass der

unverwässerte Gewinn je Aktie 0,24 Euro im

Berichtsquartal erreichte (Q3 2014: 0,20 Euro).

Der vollständige Zwischenbericht erscheint am 04. November 2015. Elmos wird an

diesem Tag um 11.30 Uhr (MEZ) eine

Telefonkonferenz (in englischer Sprache) für Analysten und Investoren

durchführen.

Überblick über vorläufige Finanzzahlen gemäß IFRS (in Millionen Euro bzw.

Prozent, soweit nicht anders angegeben):

Q3/15 Q3/14 Diff. 9M/15 9M/14 Diff.

Umsatz 54,6 54,7 -0,2% 164,3 156,0 5,3%

Bruttoergebnis 22,5 25,0 -10,0% 68,3 67,1 1,8%

EBIT 7,1 6,1 16,5% 17,5 14,4 21,9%

EBIT-Marge 12,9% 11,1% 10,7% 9,2%

Konzernüberschuss

nach Anteilen ohne

beherrschenden Einfluss 4,7 3,9 19,3% 11,8 12,0 -1,9% Unverwässertes Ergebnis

pro Aktie (Euro) 0,24 0,20 0,60 0,62

* Cashflow aus der laufenden Geschäftstätigkeit minus Investitionen in

immaterielle Vermögenswerte, minus Investitionen

in Sachanlagen, minus Investitionen in Beteiligungen, plus Abgang von

Beteiligungen

DGAP-Ad-hoc: Elmos Semiconductor AG / Schlagwort(e): Prognoseänderung

Elmos Semiconductor AG: Anpassung der Prognose für 2015

2015-10-27 / 21:53

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Aufgrund des in den letzten Tagen und Wochen schwieriger gewordenen

Marktumfelds und eines deswegen schwächer als

ursprünglich erwarteten Jahresendes prognostiziert die Elmos Semiconductor AG

(FSE: ELG) nun ein Umsatzwachstum für 2015

von rund 4% im Vergleich zum Vorjahr (vorher: 5 bis 9% Umsatzwachstum). Dies

ist darauf zurückzuführen, dass bei

einzelnen Kunden, insbesondere durch die Entwicklung in China, ein

vorsichtigeres Bestellverhalten festzustellen ist.

Elmos rechnet für 2015 mit einer EBIT-Marge in etwa auf Vorjahresniveau (2014:

10,8% / vorherige Prognose: leicht besser

als 10,8%).

Unverändert zur vorherigen Prognose wird weiterhin ein positiver bereinigter

Free Cashflow* sowie Investitionen von

weniger als 15% vom Umsatz erwartet (jeweils ohne Einmaleffekt aus dem

vorzeitig beendeten Leasingvertrag). Der Prognose

liegt ein Wechselkursverhältnis von 1,10 US-Dollar/Euro zugrunde.

Gemäß vorläufigen Zahlen blieb der Umsatz im dritten Quartal 2015 gegenüber dem

Vorjahresquartal (Q3 2014: 54,7 Mio.

Euro) nahezu unverändert und erreichte 54,6 Mio. Euro. Das Bruttoergebnis sank

vor allem aufgrund von Belastungen durch

den starken US-Dollar im Berichtsquartal auf 22,5 Mio. Euro (Q3 2014: 25,0 Mio.

Euro). Dies entspricht einer Bruttomarge

von 41,3% (Q3 2014: 45,7%). Die operativen Aufwendungen verringerten sich in

Relation zum Umsatz auf 32,6% (Q3 2014:

35,2%). Das EBIT wuchs - auch durch Sondereffekte - überproportional um 16,5%

auf 7,1 Mio. Euro (Q3 2014: 6,1 Mio.

Euro). Somit erreichte die EBIT-Marge im dritten Quartal 2015 12,9% (Q3 2014:

11,1%). Der Konzernüberschuss steigerte

sich um 19,3% auf 4,7 Mio. Euro (Q3 2014: 3,9 Mio. Euro), sodass der

unverwässerte Gewinn je Aktie 0,24 Euro im

Berichtsquartal erreichte (Q3 2014: 0,20 Euro).

Der vollständige Zwischenbericht erscheint am 04. November 2015. Elmos wird an

diesem Tag um 11.30 Uhr (MEZ) eine

Telefonkonferenz (in englischer Sprache) für Analysten und Investoren

durchführen.

Überblick über vorläufige Finanzzahlen gemäß IFRS (in Millionen Euro bzw.

Prozent, soweit nicht anders angegeben):

Q3/15 Q3/14 Diff. 9M/15 9M/14 Diff.

Umsatz 54,6 54,7 -0,2% 164,3 156,0 5,3%

Bruttoergebnis 22,5 25,0 -10,0% 68,3 67,1 1,8%

EBIT 7,1 6,1 16,5% 17,5 14,4 21,9%

EBIT-Marge 12,9% 11,1% 10,7% 9,2%

Konzernüberschuss

nach Anteilen ohne

beherrschenden Einfluss 4,7 3,9 19,3% 11,8 12,0 -1,9% Unverwässertes Ergebnis

pro Aktie (Euro) 0,24 0,20 0,60 0,62

* Cashflow aus der laufenden Geschäftstätigkeit minus Investitionen in

immaterielle Vermögenswerte, minus Investitionen

in Sachanlagen, minus Investitionen in Beteiligungen, plus Abgang von

Beteiligungen

Antwort auf Beitrag Nr.: 50.946.948 von HK12 am 27.10.15 21:58:35Das gibt heute Prügel!

Antwort auf Beitrag Nr.: 50.948.721 von debull am 28.10.15 09:13:12Ich habe das heutige Niveau für Käufe genutzt. Abschlag zu den Peers ziemlich übertrieben.

Grüße,

Bee

Grüße,

Bee

Antwort auf Beitrag Nr.: 51.111.360 von BeeBob77 am 17.11.15 18:40:44" Abschlag ....... ziemlich übertrieben"

Nur warum? Anscheinend alles stimmig:

Umsatzanstieg

Gewinnanstieg

70% Eigenkapitalanteil

Einfach nur Branchenverkloppe?

Bin dann doch eher vorsichtig und warte mit Zukäufen, bis charttechnisch Anzeichen einer Trendwende sichtbar werden.

Nur warum? Anscheinend alles stimmig:

Umsatzanstieg

Gewinnanstieg

70% Eigenkapitalanteil

Einfach nur Branchenverkloppe?

Bin dann doch eher vorsichtig und warte mit Zukäufen, bis charttechnisch Anzeichen einer Trendwende sichtbar werden.

Antwort auf Beitrag Nr.: 51.111.669 von debull am 17.11.15 19:17:09Die ersten charttechnischen Anzeichen gab es ja gestern und heute.

Die Unterstützung bei 11,60€/11,80€ hat gehalten. Von da aus abgeprallt bis 12,98€.

Jetzt kann das Gap vom 28.10.geschlossen werden. Gapclose ist bei 14,15€.

..und dann denn Downtrend verlassen. So einfach ist das.

Wenn man allerdings auf dem Niveau erst zusteigt, gehen Dir die ersten 30% Flöten.

Also: Kaufen wenn die Kanonen donnern!

Die Unterstützung bei 11,60€/11,80€ hat gehalten. Von da aus abgeprallt bis 12,98€.

Jetzt kann das Gap vom 28.10.geschlossen werden. Gapclose ist bei 14,15€.

..und dann denn Downtrend verlassen. So einfach ist das.

Wenn man allerdings auf dem Niveau erst zusteigt, gehen Dir die ersten 30% Flöten.

Also: Kaufen wenn die Kanonen donnern!

Antwort auf Beitrag Nr.: 51.112.530 von BeeBob77 am 17.11.15 20:45:40und mit der Meinung bin ich nicht allein:

Mitteilung über Geschäfte von Führungspersonen

http://www.aktiencheck.de/news/Artikel-DGAP_DD_Elmos_Semicon…

Mitteilung über Geschäfte von Führungspersonen

http://www.aktiencheck.de/news/Artikel-DGAP_DD_Elmos_Semicon…

Antwort auf Beitrag Nr.: 51.112.566 von BeeBob77 am 17.11.15 20:49:31Mir nicht unbekannt. Kauf von Aktien im Gegenwert von 7.300 EUR finde ich -----------------süß

Antwort auf Beitrag Nr.: 51.115.911 von debull am 18.11.15 10:16:18

das waren auch bestimmt nicht die gründe für den kauf.

aber eine süße zutat im Nachhinein.

Abschlag zu den peers liegt bei 50-200% - die gilt es aufzuholen.

das hier trifft es ganz gut:

http://www.aktiencheck.de/exklusiv/Artikel-Elmos_Semiconduct…

"Mittelfristig sei es Ziel, die Bruttomarge auf 50% zu steigern und eine EBIT-Marge von 15% zu erzielen. "Wir sind zuversichtlich, die Margen noch deutlich zu steigern. Wir profitieren davon, dass wir verstärkt applikationsspezifische Standardprodukte (ASSPs) einsetzen, im Gegensatz zu unserer früheren Fokussierung auf maßgeschneiderte Halbleiter."

grüße,

bee

Zitat von debull: Mir nicht unbekannt. Kauf von Aktien im Gegenwert von 7.300 EUR finde ich -----------------süß

das waren auch bestimmt nicht die gründe für den kauf.

aber eine süße zutat im Nachhinein.

Abschlag zu den peers liegt bei 50-200% - die gilt es aufzuholen.

das hier trifft es ganz gut:

http://www.aktiencheck.de/exklusiv/Artikel-Elmos_Semiconduct…

"Mittelfristig sei es Ziel, die Bruttomarge auf 50% zu steigern und eine EBIT-Marge von 15% zu erzielen. "Wir sind zuversichtlich, die Margen noch deutlich zu steigern. Wir profitieren davon, dass wir verstärkt applikationsspezifische Standardprodukte (ASSPs) einsetzen, im Gegensatz zu unserer früheren Fokussierung auf maßgeschneiderte Halbleiter."

grüße,

bee

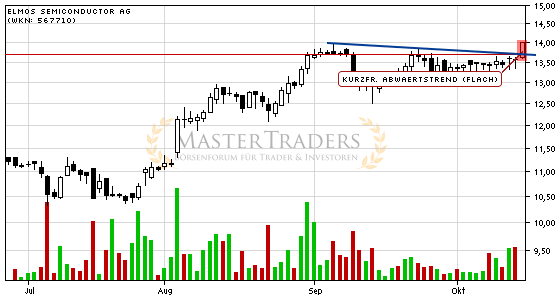

Antwort auf Beitrag Nr.: 51.111.669 von debull am 17.11.15 19:17:09@debull: wo siehst du denn chart-technische Anzeichen für eine Trendwende?

für mich ganz klar: Unterstützung 11,60€ hat gehalten und heute unter Volumen nach oben in die 13€ Region. sieht gut aus.

hier gibt es die november roadshow präsentation - könnte mit dem Volumen heute einhergehen.

http://www.elmos.com/fileadmin/documents/ir/2015/Präsentatio…

grüße,

bee

für mich ganz klar: Unterstützung 11,60€ hat gehalten und heute unter Volumen nach oben in die 13€ Region. sieht gut aus.

hier gibt es die november roadshow präsentation - könnte mit dem Volumen heute einhergehen.

http://www.elmos.com/fileadmin/documents/ir/2015/Präsentatio…

grüße,

bee

Antwort auf Beitrag Nr.: 51.133.335 von BeeBob77 am 19.11.15 20:04:16geht zielstrebig auf die 14 zu!

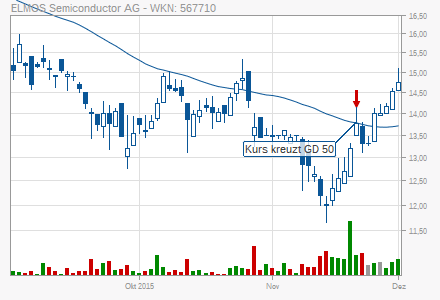

Und da sind deine Chartsignale:

MACD long ausgelöst http://www.finanzen.net/chartsignale/aktien/ELMOS_Semiconduc…

GD50 nach oben durchkreuzt http://www.finanzen.net/chartsignale/aktien/ELMOS_Semiconduc…

Und da sind deine Chartsignale:

MACD long ausgelöst http://www.finanzen.net/chartsignale/aktien/ELMOS_Semiconduc…

GD50 nach oben durchkreuzt http://www.finanzen.net/chartsignale/aktien/ELMOS_Semiconduc…

Antwort auf Beitrag Nr.: 51.138.225 von BeeBob77 am 20.11.15 12:38:35So hat jeder seine Sichtweise. Meine sieht so aus:

Kurzfristige Erholung im Abwärtstrend

Kurzfristige Erholung im Abwärtstrend

Das schöne bei Elmos ist dass man relativ sicher sagen kann das sich der FreeCashflow kommendes Jahr deutlich steigern wird. Standardisierung der sensoren, abgeschlossene Investitionen, hervorragende Bilanz. Unter dem Strich eine schöne Wachstumsstory zu absolut moderatem Preis. Man muss nur die Absatzzahlen der Autohersteller im Auge behalten.

Antwort auf Beitrag Nr.: 51.152.547 von hugohebel am 23.11.15 11:52:35

Da scheinen einige Aktien in neue Hände zu wandern.

Wer kauft/verkauft in dem Umfang?

Grüße,

Bee

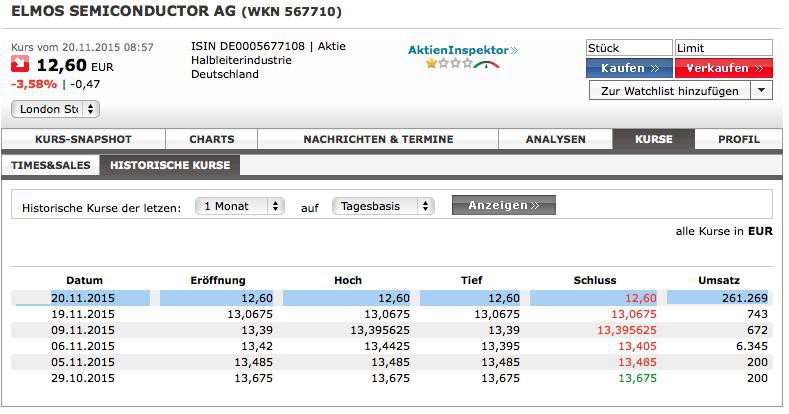

260k in London

Am 20.11. gingen in London 261k zu 12,60€ über den Tresen, obwohl auf Xetra bereits zu 13,30€ bis 14,15€ gehandelt wurde. Ich konnte leider keine Times & Sales Historie dazu finden, aber da das Hoch und Tief jeweils 12,60€ betrug deutet das für mich auf eine einzelne Transaktion hin.Da scheinen einige Aktien in neue Hände zu wandern.

Wer kauft/verkauft in dem Umfang?

Grüße,

Bee

Antwort auf Beitrag Nr.: 51.152.547 von hugohebel am 23.11.15 11:52:35

Knackig zusammengefasst und der Grund warum ich investiert bin.

Hinzu kommt der Abschlag zu den Peers der 50% beträgt. (Melexis, AMS, Atmel).

EV/EBIT Multiple16 liegt für Elmos bei 9. Die Peers wesentlich höher.

Elmos EV/EBIT: 9

AMS EV/EBIT: 13

Melexis EV/EBIT: 15

Charttechnisch sieht es, m. M. n., nach einer Trendumkehr aus, hier könnte sich eine inverse SKS bilden.

Bei einem nachhaltigen Anstieg über 14€ wird der Abwärtstrend verlassen.

Trendumkehr?

Zitat von hugohebel: Das schöne bei Elmos ist dass man relativ sicher sagen kann das sich der FreeCashflow kommendes Jahr deutlich steigern wird. Standardisierung der sensoren, abgeschlossene Investitionen, hervorragende Bilanz. Unter dem Strich eine schöne Wachstumsstory zu absolut moderatem Preis. Man muss nur die Absatzzahlen der Autohersteller im Auge behalten.

Knackig zusammengefasst und der Grund warum ich investiert bin.

Hinzu kommt der Abschlag zu den Peers der 50% beträgt. (Melexis, AMS, Atmel).

EV/EBIT Multiple16 liegt für Elmos bei 9. Die Peers wesentlich höher.

Elmos EV/EBIT: 9

AMS EV/EBIT: 13

Melexis EV/EBIT: 15

Charttechnisch sieht es, m. M. n., nach einer Trendumkehr aus, hier könnte sich eine inverse SKS bilden.

Bei einem nachhaltigen Anstieg über 14€ wird der Abwärtstrend verlassen.

Elmos ist im fallenden Trend an der oberen Trendkante - wenn es da darüber

steigt -charttechnisch - wäre es der Ausbruch nach oben.

Nach dem MACD - und dem Marktumfeld und den sehr niederen Umsätzen

sieht es eher nach einem abdrehen nach unten aus.

Man sollte den MACD dazu schalten aber 1/3 schneller machen - siehe oberer Bildrand

steigt -charttechnisch - wäre es der Ausbruch nach oben.

Nach dem MACD - und dem Marktumfeld und den sehr niederen Umsätzen

sieht es eher nach einem abdrehen nach unten aus.

Man sollte den MACD dazu schalten aber 1/3 schneller machen - siehe oberer Bildrand

Der Stochastik ist stark überkauft. Da wird wohl runter gehen. Mit etwas Glück gibt es kein neues 52Wochen-Tief.

Antwort auf Beitrag Nr.: 51.173.919 von urpferdchen am 25.11.15 15:26:17@urpferdechen: Danke für deinen Chart!

Wird in jedem Fall spannend ob der Ausbruch in der 14€ Region klappt oder es hier zum Pullback kommt.

SK fast auf Tageshoch, das ist in Ordnung. Morgen dann nachhaltig über die 14€.

Geringes Volumen und steigende Kurse sind doch ganz im Sinne von Kostolany. Das würde ich also nicht überbewerten. Und was mit überkauften Indikatoren alles möglich ist, sehen wir täglich bei Hypoport.

Neben der Charttechnik zählen für mich nach wie vor die Fakten.

Warten wir es ab.

Grüße,

Bee

Wird in jedem Fall spannend ob der Ausbruch in der 14€ Region klappt oder es hier zum Pullback kommt.

SK fast auf Tageshoch, das ist in Ordnung. Morgen dann nachhaltig über die 14€.

Geringes Volumen und steigende Kurse sind doch ganz im Sinne von Kostolany. Das würde ich also nicht überbewerten. Und was mit überkauften Indikatoren alles möglich ist, sehen wir täglich bei Hypoport.

Neben der Charttechnik zählen für mich nach wie vor die Fakten.

Warten wir es ab.

Grüße,

Bee

Antwort auf Beitrag Nr.: 51.176.886 von BeeBob77 am 25.11.15 20:00:18Sieht heute nach Ausbruch aus. Mal schauen zu welchen Kursen ELG aus dem Handel geht.

Infineon zumindest mit schönem Gewinnsprung und schon 10% plus, bei Elmos gibt es einiges Aufholpotential.

Am 25.11.2015 17:00:00 ist bei ELMOS Semiconductor AG das Chartsignal Momentum Impuls aufgetreten.

Das Chartsignal Momentum Impuls ist ein long Signal.Nach starken Kursanstiegen konsolidieren Aktien häufig eine zeitlang, sammeln Kraft und setzen dann den Kursanstieg wieder fort. Die Konsolidierungsphase ist idealerweise mit einem Rückgang der Volatilität und des Handelsvolumens verbunden. Dieses Kursverhalten wird durch die "Momentum Impuls Formation" abgebildet.

http://www.finanzen.net/chartsignale/aktien/ELMOS_Semiconduc…

Infineon zumindest mit schönem Gewinnsprung und schon 10% plus, bei Elmos gibt es einiges Aufholpotential.

Am 25.11.2015 17:00:00 ist bei ELMOS Semiconductor AG das Chartsignal Momentum Impuls aufgetreten.

Das Chartsignal Momentum Impuls ist ein long Signal.Nach starken Kursanstiegen konsolidieren Aktien häufig eine zeitlang, sammeln Kraft und setzen dann den Kursanstieg wieder fort. Die Konsolidierungsphase ist idealerweise mit einem Rückgang der Volatilität und des Handelsvolumens verbunden. Dieses Kursverhalten wird durch die "Momentum Impuls Formation" abgebildet.

http://www.finanzen.net/chartsignale/aktien/ELMOS_Semiconduc…

Antwort auf Beitrag Nr.: 51.179.847 von BeeBob77 am 26.11.15 10:05:22Schöner Schub heute bis über die 15€ Marke.

MACD Kaufsignal ausgelöst

GD 100 nach oben gekreuzt

So kann es weitergehen.

MACD Kaufsignal ausgelöst

GD 100 nach oben gekreuzt

So kann es weitergehen.

Die 100er scheint nicht gehalten zu haben. Zum Tagesschluss lag sie darunter. Ausserdem ist der Stochastik extrem überkauft. Eine kleine Korrektur wäre angebracht. Allerdings gefällt mir das Handelsvolumen, denn das stieg zuletzt. Wenn in der Konsolidierung nur wenige Stücke gegeben werden sollten, spräche das für die Aktie.

Antwort auf Beitrag Nr.: 51.216.516 von sdaktien am 01.12.15 19:32:24Charttechnisch kann ich ehrlich gesagt gar nix sagen, da stehe ich vor, wie der "Ochs vorm Berge".

Fundamental war natürlich klar, dass Elmos an einem Tag wie heute wieder zu den "Spitzenverlierern" im Depot gehört. Sobald in China die Aktien unter Druck geraten, gehen hier alle davon aus, dass der Automobilsektor einbricht.

Ich halte das nach wie vor für eine nicht wirklich nachvollziehbare Aussage.

Dass die Wachstumsraten in China im Automobilbereich nicht für die nächsten Jahre "einfach so" fortgeschrieben werden können, dürfte allen Interessierten klar sein (obwohl es in China auch noch viele Regionen gibt, in denen die Automobildichte nicht ansatzweise mit der in Europa/USA oder der in einigen Metropolregionen in China vergleichbar ist).

Es ist zu erwarten, dass sich das Wachstum in China weiter abschwächt (ob man die berühmten 7% numerisch noch erreicht oder drunter bleibt, ist wahrscheinlich eher eine politische Frage ).

Wenn die Wirtschaft in China insgesamt nicht mehr so wächst, wird sich auch das Wachstum im Automobilbereich abschwächen und wenn die Börsenkurse fallen, dann wird wohl auch die Nachfrage nach den technologisch eher anspruchsvollen Wagen nicht grade besonders stark wachsen.

Aber man darf ja auch nicht außer Acht lassen, dass ein Automobilmarktwachstum von sagen wir 1% in China in absoluten Zahlen noch gewaltig sein dürfte, einfach weil der Markt in China insgesamt sehr groß ist. Zudem besteht der Weltautomobilmarkt auch nicht ausschließlich aus China. Es gibt derzeit (meines Wissens nach- hier lasse ich mich gerne korrigieren, wenn jemand andere Infos hat), keine Studie, die nicht ein Anwachsen des Automobilabsatzes in absoluten Zahlen weltweit prognostiziert. 2014 sind nach einer Studie von PwC (zu finden im GB der Dürr AG) 85 Mio Einheiten produziert worden; diese Zahl soll bis 2019 danach auf 108 Mio Einheiten steigen. Selbst wenn der Anstieg nun etwas flacher verlaufen sollte, ist das Potential immer noch hinreichend, wie ich finde. Zusätzlich ist laut dieser Studie festzustellen, dass auch in den entwickelten Märkten (also z.B. Europa und USA) der Gesamtabsatz in diesem Zeitraum steigen soll (immerhin von 38 auf 45 Mio Einheiten)

Zudem sollte Elmos vom Trend der zunehmenden Technisierung im Automobil profitieren- immer mehr elektronische "High-End-Features" werden inzwischen auch in Mittelklasseautos Normalität und auch wenn der Trend vielleicht nicht in jedem Jahr ungebremst anhät- generell würde ich schon vermuten, dass sich immer mehr Menschen immer besser ausgestattete Automobile werden leisten können.

Für mich ist daher dieses Korrelation zwischen einem geringeren Wachstum in China und dem Kurs der Elmosaktie nur bedingt nachvollziehbar, weil das Unternehmen schon auf die richtigen Trends setzt. Das ist natürlich nur meine persönliche Meinung und keine Handlungsempfehlung für andere Marktteilnehmer!

.Fundamental war natürlich klar, dass Elmos an einem Tag wie heute wieder zu den "Spitzenverlierern" im Depot gehört. Sobald in China die Aktien unter Druck geraten, gehen hier alle davon aus, dass der Automobilsektor einbricht.

Ich halte das nach wie vor für eine nicht wirklich nachvollziehbare Aussage.

Dass die Wachstumsraten in China im Automobilbereich nicht für die nächsten Jahre "einfach so" fortgeschrieben werden können, dürfte allen Interessierten klar sein (obwohl es in China auch noch viele Regionen gibt, in denen die Automobildichte nicht ansatzweise mit der in Europa/USA oder der in einigen Metropolregionen in China vergleichbar ist).

Es ist zu erwarten, dass sich das Wachstum in China weiter abschwächt (ob man die berühmten 7% numerisch noch erreicht oder drunter bleibt, ist wahrscheinlich eher eine politische Frage

).Wenn die Wirtschaft in China insgesamt nicht mehr so wächst, wird sich auch das Wachstum im Automobilbereich abschwächen und wenn die Börsenkurse fallen, dann wird wohl auch die Nachfrage nach den technologisch eher anspruchsvollen Wagen nicht grade besonders stark wachsen.

Aber man darf ja auch nicht außer Acht lassen, dass ein Automobilmarktwachstum von sagen wir 1% in China in absoluten Zahlen noch gewaltig sein dürfte, einfach weil der Markt in China insgesamt sehr groß ist. Zudem besteht der Weltautomobilmarkt auch nicht ausschließlich aus China. Es gibt derzeit (meines Wissens nach- hier lasse ich mich gerne korrigieren, wenn jemand andere Infos hat), keine Studie, die nicht ein Anwachsen des Automobilabsatzes in absoluten Zahlen weltweit prognostiziert. 2014 sind nach einer Studie von PwC (zu finden im GB der Dürr AG) 85 Mio Einheiten produziert worden; diese Zahl soll bis 2019 danach auf 108 Mio Einheiten steigen. Selbst wenn der Anstieg nun etwas flacher verlaufen sollte, ist das Potential immer noch hinreichend, wie ich finde. Zusätzlich ist laut dieser Studie festzustellen, dass auch in den entwickelten Märkten (also z.B. Europa und USA) der Gesamtabsatz in diesem Zeitraum steigen soll (immerhin von 38 auf 45 Mio Einheiten)

Zudem sollte Elmos vom Trend der zunehmenden Technisierung im Automobil profitieren- immer mehr elektronische "High-End-Features" werden inzwischen auch in Mittelklasseautos Normalität und auch wenn der Trend vielleicht nicht in jedem Jahr ungebremst anhät- generell würde ich schon vermuten, dass sich immer mehr Menschen immer besser ausgestattete Automobile werden leisten können.

Für mich ist daher dieses Korrelation zwischen einem geringeren Wachstum in China und dem Kurs der Elmosaktie nur bedingt nachvollziehbar, weil das Unternehmen schon auf die richtigen Trends setzt. Das ist natürlich nur meine persönliche Meinung und keine Handlungsempfehlung für andere Marktteilnehmer!

Im Ergebnis wächst Elmos eigentlich nicht. Ich denke, dass die Aktie daher überteuert ist. Wenn jetzt Schwierigkeiten in einem Bereich dazukommen, wird dies umso schwerer wirken.

Wie hoch ist denn der Umsatzanteil von Elmos mit der Automobilindustrie.

Wie hoch ist denn der Umsatzanteil von Elmos mit der Automobilindustrie.

Antwort auf Beitrag Nr.: 51.406.353 von sdaktien am 04.01.16 14:46:58Guten Tag !

Die Abhängigkeit vom Automobilsektor ist bei Elmos sehr hoch- sie liegt, wenn ich mich recht erinnere bei etwa 85% beim Umsatz.

Man hat auch Versuche unternommen, sich vom Automobilbereich unabhängiger zu machen- das ist allerdings nicht so leicht. Elmos hat im Automobilsektor schon Kunden und in anderen Bereichen muss man die erst noch mühsam aquirieren.

Es gibt einige Aktionäre, die diese Abhängigkeit vom Auto eher negativ sehen- und ich war da am Anfang auch eher skeptisch. Allerdings ist es wohl so, dass die Anzahl der technischen Applikationen am und im Auto immer zahlreicher werden und dadurch werden auch die Einsatzbereiche der Sensoren und Motosteuerungen von Elmos immer größer. Der Vorstandsvorsitzende sagt nun schon seit Jahren auf den HVen, dass man im Automobilbereich noch hinreichend Chancen sieht und auch wahrnehmen möchte, dass man aber andererseits Opportunitäten in anderen Bereichen wahrnehmen wird. Mir kommt das so vor als ob man bei Elmos mit dem Auto schon sehr zufrieden ist und nicht auf Teufel komm raus und vor allem "koste es was es wolle", nur um die Abhängigkeit vom Autobereich optisch zu reduzieren, in andere Bereiche reingehen will und damit die in einem Unternehmen dieser Größenordnung sicher auch nur begrenzten Ressourcen "verschwenden" will.

Das kann man aber sicher auch kritisch sehen. Mir persönlich leuchtet die Überlegung, dass bei Fahrzeugen, deren "Elektrofeatureanteil" immer größer wird, auch weiter gute Absatzchancen für Elmos bestehen aber schon ein.

2014 hat man sehr gute Zahlen vorgelegt. Der Umsatz ist um knapp 11% gewachsen und das Ergebnis deutlich überproportional. Das EpS liegt bei 94 Cent- das KGV mithin derzeit bei etwa 15. Man hat in 2014 dazu die Umstellung von 6 auf 8 Zoll Wafer vervollständigt und man hat das Standbein in Asien deutlich verstärkt- das sind neben den Zahlen schon strategische Fortschritte. Ich würde daher nicht sagen, dass Elmos "nicht wächst".

Was jedoch "Nicht gewachsen" ist, ist der Aktienkurs. Ende 2014 stand der Kurs bei etwas über 16 Euro und in 2015 (Anfang Juni) schonmal bei knapp 20 Euro. Mithin erscheint mir die Aktie auf dem derzeitigen Niveau nicht wirklich zu teuer.

Das ist aber natürlich nur meine persönliche Meinung und keine Empfehlung!

Die Abhängigkeit vom Automobilsektor ist bei Elmos sehr hoch- sie liegt, wenn ich mich recht erinnere bei etwa 85% beim Umsatz.

Man hat auch Versuche unternommen, sich vom Automobilbereich unabhängiger zu machen- das ist allerdings nicht so leicht. Elmos hat im Automobilsektor schon Kunden und in anderen Bereichen muss man die erst noch mühsam aquirieren.

Es gibt einige Aktionäre, die diese Abhängigkeit vom Auto eher negativ sehen- und ich war da am Anfang auch eher skeptisch. Allerdings ist es wohl so, dass die Anzahl der technischen Applikationen am und im Auto immer zahlreicher werden und dadurch werden auch die Einsatzbereiche der Sensoren und Motosteuerungen von Elmos immer größer. Der Vorstandsvorsitzende sagt nun schon seit Jahren auf den HVen, dass man im Automobilbereich noch hinreichend Chancen sieht und auch wahrnehmen möchte, dass man aber andererseits Opportunitäten in anderen Bereichen wahrnehmen wird. Mir kommt das so vor als ob man bei Elmos mit dem Auto schon sehr zufrieden ist und nicht auf Teufel komm raus und vor allem "koste es was es wolle", nur um die Abhängigkeit vom Autobereich optisch zu reduzieren, in andere Bereiche reingehen will und damit die in einem Unternehmen dieser Größenordnung sicher auch nur begrenzten Ressourcen "verschwenden" will.

Das kann man aber sicher auch kritisch sehen. Mir persönlich leuchtet die Überlegung, dass bei Fahrzeugen, deren "Elektrofeatureanteil" immer größer wird, auch weiter gute Absatzchancen für Elmos bestehen aber schon ein.

2014 hat man sehr gute Zahlen vorgelegt. Der Umsatz ist um knapp 11% gewachsen und das Ergebnis deutlich überproportional. Das EpS liegt bei 94 Cent- das KGV mithin derzeit bei etwa 15. Man hat in 2014 dazu die Umstellung von 6 auf 8 Zoll Wafer vervollständigt und man hat das Standbein in Asien deutlich verstärkt- das sind neben den Zahlen schon strategische Fortschritte. Ich würde daher nicht sagen, dass Elmos "nicht wächst".

Was jedoch "Nicht gewachsen" ist, ist der Aktienkurs. Ende 2014 stand der Kurs bei etwas über 16 Euro und in 2015 (Anfang Juni) schonmal bei knapp 20 Euro. Mithin erscheint mir die Aktie auf dem derzeitigen Niveau nicht wirklich zu teuer.

Das ist aber natürlich nur meine persönliche Meinung und keine Empfehlung!

Sieht man in das Ergebnis je Aktie, so zeigt sich von 2011 an bis 2014 ein Rückgang von 4Cent. Das ist nicht gewachsen. Auch für 2015 und 2016 wird kein Ergebnis darüber von den Analysten erwartet. So ist der Astieg dieses ahr zwar nett, aber scheinbar eher ein Ausreißer.

Antwort auf Beitrag Nr.: 51.413.940 von sdaktien am 05.01.16 12:53:41Dass sich das EpS nicht verändern soll, kann ich so aber nicht unterschreiben. Nach der Aufstellung bei finanzen.net soll sich das EpS von Elmos von 94 Cent in 2014 auf 1,10 Euro in 2017 und gar 1,25 Euro in 2018 verbessern. Insofern prognostizieren die Analysten schon eine gewisse Dynamik ab dem nächsten Jahr.

Zudem hat sich das Ergebnis je Aktie von 2011 bis 2014 zwar nicht nach vorne entwickelt, das könnte aber eben auch daran liegen, dass man bei Elmos die Waferproduktion von 6 auf 8 Zoll Wafer umgestellt hat. In 2012 (Krisenjahr) lag das EpS bei 42 Cent und 2013 bei 49 Cent- da finde ich die 94 Cent aus 2014 schon gar nicht so schlecht.

Seis drum, das KGV liegt (Stand heute) irgendwo bei um die 15. Ob man das nun als "teuer" ansieht oder als günstig, liegt vielleicht auch im Auge des Betrachters.

Ich kann nur für mich sprechen, wenn ich sage, dass mir einleuchtet, wenn die Verantwortlichen bei Elmos davon reden, dass die Anzahl der Anwendungen für Elmostechnologie in einem Automobil zukünftig theoretisch zunehmen dürfte, da die Anzahl der "Technikfeatures" in einem Auto ebenfalls zunehmen dürften.

Zudem sieht man bei Elmos ja trotz der Konzentration auf den Automobilbereich auch in anderen Bereichen (generelle LED-Beleuchtung, nicht nur in Autos, Idustrie 4.0, Hausautomatisierung) schon noch interessante Geschäftsfelder. Ob dabei nun in 2018 tatsächlich 1,25 Euro EpS herausspringt, vermag ich nicht zu sagen.

Nehmen wir mal die letzten Analystenmeldungen (im Zeitraum vom 12.10. bis 04.12.15) gab es dreimal die Empfehlung "Halten" und siebenmal die Empfehlung "Kaufen" (bzw."Accumulate"). Ich finde, das spricht auch für sich.

Zusätzlich sollte man vielleicht auch noch erwähnen, dass der EK Anteil am 31.12.14 bei 70% lag, dass die liquiden Mittel plus Wertpapiere die Finanzverbindlichkeiten um 47 Mio übersteigen (das Unternehmen ist also schuldenfrei), dass das Unternehmen schon seit Jahren aus der laufenden Geschäftstätigkeit einen positiven Cashflow erwirtschaftet (in 2014 insgesamt 40 Mio Euro) und dass das Kurs-Buchwert-Verhältnis bei einigermaßen günstigen 1,4 liegt.

Wie gesagt, wie man das nun individuell wichtet, bleibt jedem selber überlassen. Ich für meinen Teil halte die Aktie, grade nachdem der Kurs von den Höchstständen von knapp 20 Euro in den letzten 6 Monaten doch um über 25% zurückgekommen ist, schon für attraktiv.

Müsste ich ein Anlageurteil abgeben, würde ich mich den sieben Analysten die Elmos perspektivisch zum Kauf empfehlen.

Aber das muss ich ja nicht und deshalb ist das hier alles nur meine persönliche Meinung !

Zudem hat sich das Ergebnis je Aktie von 2011 bis 2014 zwar nicht nach vorne entwickelt, das könnte aber eben auch daran liegen, dass man bei Elmos die Waferproduktion von 6 auf 8 Zoll Wafer umgestellt hat. In 2012 (Krisenjahr) lag das EpS bei 42 Cent und 2013 bei 49 Cent- da finde ich die 94 Cent aus 2014 schon gar nicht so schlecht.

Seis drum, das KGV liegt (Stand heute) irgendwo bei um die 15. Ob man das nun als "teuer" ansieht oder als günstig, liegt vielleicht auch im Auge des Betrachters

.Ich kann nur für mich sprechen, wenn ich sage, dass mir einleuchtet, wenn die Verantwortlichen bei Elmos davon reden, dass die Anzahl der Anwendungen für Elmostechnologie in einem Automobil zukünftig theoretisch zunehmen dürfte, da die Anzahl der "Technikfeatures" in einem Auto ebenfalls zunehmen dürften.

Zudem sieht man bei Elmos ja trotz der Konzentration auf den Automobilbereich auch in anderen Bereichen (generelle LED-Beleuchtung, nicht nur in Autos, Idustrie 4.0, Hausautomatisierung) schon noch interessante Geschäftsfelder. Ob dabei nun in 2018 tatsächlich 1,25 Euro EpS herausspringt, vermag ich nicht zu sagen.

Nehmen wir mal die letzten Analystenmeldungen (im Zeitraum vom 12.10. bis 04.12.15) gab es dreimal die Empfehlung "Halten" und siebenmal die Empfehlung "Kaufen" (bzw."Accumulate"). Ich finde, das spricht auch für sich.

Zusätzlich sollte man vielleicht auch noch erwähnen, dass der EK Anteil am 31.12.14 bei 70% lag, dass die liquiden Mittel plus Wertpapiere die Finanzverbindlichkeiten um 47 Mio übersteigen (das Unternehmen ist also schuldenfrei), dass das Unternehmen schon seit Jahren aus der laufenden Geschäftstätigkeit einen positiven Cashflow erwirtschaftet (in 2014 insgesamt 40 Mio Euro) und dass das Kurs-Buchwert-Verhältnis bei einigermaßen günstigen 1,4 liegt.

Wie gesagt, wie man das nun individuell wichtet, bleibt jedem selber überlassen. Ich für meinen Teil halte die Aktie, grade nachdem der Kurs von den Höchstständen von knapp 20 Euro in den letzten 6 Monaten doch um über 25% zurückgekommen ist, schon für attraktiv.

Müsste ich ein Anlageurteil abgeben, würde ich mich den sieben Analysten die Elmos perspektivisch zum Kauf empfehlen.

Aber das muss ich ja nicht und deshalb ist das hier alles nur meine persönliche Meinung

!

Hinter 2016 schau ich noch nicht. Die Zahlen für 2017 fliessen erst dann in meine Überlegungen ein, wenn die Zahlen für das agelaufen Geschäftsjahr vorhanden sind.

Lege ich deine Zahlen für 2017 und 2018 und dies isoliert, komme ich auf ein Wachstum von grob 15%. Vorausgesetzt die Prognosen treffen ein. Das KGV, sagst du ja selbst, liegt aber auch schon bei 15. Elmos müsste also stärker wachsen um einen höheren Kurs zu rechtfertigen. Und dann muss man die schwächere Performance der Vorjahre noch einrechnen, die das alles wieder runterziehen.

Mich überzeugt das alles nicht so richtig. Das Management kann aber gerne die Gelegenheit wahrnehmen und mich wiederlegen.

Lege ich deine Zahlen für 2017 und 2018 und dies isoliert, komme ich auf ein Wachstum von grob 15%. Vorausgesetzt die Prognosen treffen ein. Das KGV, sagst du ja selbst, liegt aber auch schon bei 15. Elmos müsste also stärker wachsen um einen höheren Kurs zu rechtfertigen. Und dann muss man die schwächere Performance der Vorjahre noch einrechnen, die das alles wieder runterziehen.

Mich überzeugt das alles nicht so richtig. Das Management kann aber gerne die Gelegenheit wahrnehmen und mich wiederlegen.

Man darf bei Elmos nicht ausser Acht lassen das sich der Freecashflow massiv verbessern wird im lfd. Jahr und auch 2017 weil die Investitionsphase abgeschlossen wurde. D.h. Ende 2017 wird Elmos wahrscheinlich, wenn keine Übernahme kommt einen riesigen Berg an Cash horten. Schätze dann mal an die 40-50 Mio. Euro.

Ein weiterer Trigger ist die Standardisierung der Sensoren. Bislang ist man hier erst bei ca. 30% angekommen. Dieses Niveau will man Jahr für Jahr erhöhen bei neuen Fahrzeuggenerationen. Das heisst es wird nicht mehr für jedes Fahrzeug ein individueller Sensor entwickelt sondern man baut dann Sensoren die in mehreren Typen eingebaut werden können. Das bedeutet weniger F&E und damit sinkende Kosten was das EPS heben sollte.

Andere Frage: Warum stürzt Elmos heute so ab ? Gibt es (schlechte) Nachrichten ? VW schuld daran ?

Antwort auf Beitrag Nr.: 51.415.905 von hugohebel am 05.01.16 15:58:02

http://www.mastertraders.de/trading/kursziele/id-1737/elmos-…

Aktionär Kursziel 18,00€

Elmos Semiconductor: Wachstumsfantasie dank Zunahme von Steuerungselementen im Autohttp://www.mastertraders.de/trading/kursziele/id-1737/elmos-…

Antwort auf Beitrag Nr.: 51.593.778 von BeeBob77 am 27.01.16 17:35:14 Guten Tag !

Wie man wieder mal sieht, ist der "Aktionär" ein relativ guter Kontraindikator.

Aber mal ganz davon abgesehen, dass die Story im Aktionär erschienen ist, steckt viel Wahres in der Geschichte.

Grundsätzlich bedient Elmos einen Markt, der sicher noch lange nicht ausgereizt ist. Die technischen Features im Auto nehmen immer mehr zu (nach der Sinnhaftigkeit muss man jetzt nicht unbedingt fragen, die Leute wollen halt viel Technik im Auto).

Es gibt Studien, die prognostizieren, dass der Wert der Halbleiter je Fahrzeug von 327 $ in 2013 auf 369 $ in 2018 wachsen soll- mithin ein Wachstum von fast 13% in 5 Jahren- rechnet man nun noch dazu, dass die Anzahl der Fahrzeuge insgesamt in diesem Zeitraum ebenfalls wachsen soll, kommt man auf ein durchaus ansprechendes Wachstumspotential.

Man hat, laut Bericht des Aktionärs Ende 2015 auch einige neue Kunden gewinnen können (mehr als man geplant hatte). Das setzt sich aber nicht in sofortigem Umsatz um sondern dauert eben immer ein paar Jahre- aber alleine schon die Tatsache, dass man bei der Neukundengewinnung sehr erfolgreich war, zeigt doch die technologische Konpetenz und die Wirtschaftlichkeit der angebotenen Produkte.

Trotzdem könnte es sein, dass der sehr schwache Kurs in den letzten Wochen schon eine vorweggenommene Reaktion auf die Zahlen 2015 und insbesondere auf die Prognose für das laufende Jahr sein könnte. Denn Elmos leidet unter einem schwachen Euro und 2016 scheint die Wechselkursrisiken (warum auch immer) nicht abgesichert zu sein (so stehts im Aktionär). Daher erwarte ich für die Zahlen befriedigende Ergebnisse für das abgelaufene Jahr und etwas schwächere Prognosen für das laufende Jahr.

Soweit Ergebnisrückgänge aber tatsächlich vor allem währungsbedingt ist, ist das ja auch nur eine vorübergehende Erscheinung und kein Ausweis eines nachhaltig schlechten Geschäftsmodells. Und bei einem derart ausgeprägten Kursrückgang, wie wir ihn bei Elmos zuletzt gesehen haben (vom Höchstkurs Anfang Juni 2015 bis heute ist die Aktie um 9 Euro oder 45 % eingebrochen) sollte ein leichter und wechselkursbedingter möglicher Ergebnisrückgang 2015/2016 auch schon eingepreist sein.

Man sollte bei der Bewertung der Aktie nicht vergessen, dass Elmos keine Nettoverschuldung hat (der Wert der Wertpapiere im AV und der Barmittel übersteigt die Finanzverbindlichkeiten deutlich), die Eigenkapitalquote bei sehr guten 71,5% (Stand 30.09.2015) und der Buchwert je Aktie bei 10,75 Euro liegt. Im Prinzip bekommt man die Elmosaktie also heute zum Buchwert und das Geschäft selber noch gratis obendrauf (komm mir ja vor wie am Hamburger Fischmarkt ). Dazu kommt, dass die Dividendenrendite leicht über 3% liegen dürfte- angesichts der Zinsen heute sicher auch attraktiv.

Ich bin mal gespannt, wie die Zahlen morgen ausfallen und wie die Börse diese bewertet. Mittel- bis langfristig scheint mir Elmos aber zu den Kursen von heute einigermaßen interessant bewertet zu sein.

Das ist aber nur meine persönliche Meinung und soll keine Handlungsempfehlung für andere darstellen.

Einen schönen Tag noch

Huta

Wie man wieder mal sieht, ist der "Aktionär" ein relativ guter Kontraindikator

.Aber mal ganz davon abgesehen, dass die Story im Aktionär erschienen ist, steckt viel Wahres in der Geschichte.

Grundsätzlich bedient Elmos einen Markt, der sicher noch lange nicht ausgereizt ist. Die technischen Features im Auto nehmen immer mehr zu (nach der Sinnhaftigkeit muss man jetzt nicht unbedingt fragen, die Leute wollen halt viel Technik im Auto).