EPIGENOMICS N Helden - 500 Beiträge pro Seite (Seite 97)

eröffnet am 24.08.06 16:40:24 von

neuester Beitrag 14.03.24 09:15:57 von

neuester Beitrag 14.03.24 09:15:57 von

Beiträge: 52.365

ID: 1.078.825

ID: 1.078.825

Aufrufe heute: 1

Gesamt: 8.314.649

Gesamt: 8.314.649

Aktive User: 0

ISIN: DE000A37FT41 · WKN: A37FT4 · Symbol: ECX

1,5950

EUR

-3,33 %

-0,0550 EUR

Letzter Kurs 09:44:17 Tradegate

Neuigkeiten

14.03.24 · wO Newsflash |

14.03.24 · wO Newsflash |

14.03.24 · EQS Group AG |

15.02.24 · EQS Group AG |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3.000,00 | +74.900,00 | |

| 0,9300 | +54,46 | |

| 2,3300 | +35,61 | |

| 2,4700 | +33,51 | |

| 1,9100 | +29,93 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3000 | -20,96 | |

| 1,4300 | -24,34 | |

| 3,7920 | -25,57 | |

| 2,2000 | -31,25 | |

| 2,0900 | -40,52 |

Bei 40 cent kann man nochmal einen schönen Einstieg wagen, auch wenn das hier der Anfang vom Ende ist.

>1 Mio. Aktien auf TDG gehandelt

Antwort auf Beitrag Nr.: 65.425.686 von wallyman am 19.10.20 08:17:45Dein Fehler scheint es zu sein, sich mit den Entscheidungen anderer zu befassen, anstatt der eigenen. Mag zwar "einfacher" sein, macht die Sache für dich aber nur schlimmer. Kümmer Dich zuerst um Dich, ist wie mit einem ertrinkenden, bringt nix, wenn beide sterben...

NEWS !!!!

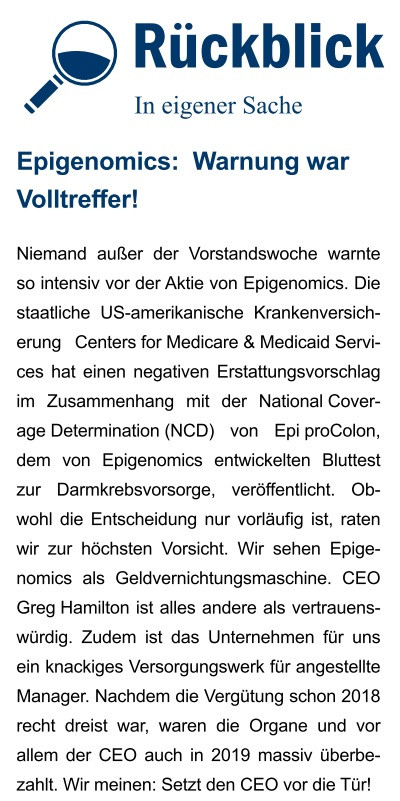

Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen CMS-Erstattungsentscheidung Berlin, 19. Oktober 2020 - Die Epigenomics AG (Frankfurt Prime Standard: ECX, OTCQX: EPGNY; das "Unternehmen") ist entsetzt über den negativen, vorläufigen Erstattungsvorschlag der US-amerikanischen Krankenversicherung Centers for Medicare & Medicaid Services (CMS) im Zusammenhang mit der National Coverage Determination (NCD) von Epi proColon, der am Freitag veröffentlicht wurde, und lehnt diesen entschieden ab. Anlässlich der Entscheidung wird das Unternehmen am Dienstag, 20. Oktober 2020, um 16:00 Uhr (CET) (10:00 Uhr ET) eine Telefonkonferenz für alle interessierten Parteien anbieten, um die Veröffentlichung ausführlich zu diskutieren und Fragen zu beantworten. Bitte benutzen Sie den Link im Finanzkalender auf der Website Epigenomics.com, um an der Telefonkonferenz teilzunehmen.

Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen CMS-Erstattungsentscheidung Berlin, 19. Oktober 2020 - Die Epigenomics AG (Frankfurt Prime Standard: ECX, OTCQX: EPGNY; das "Unternehmen") ist entsetzt über den negativen, vorläufigen Erstattungsvorschlag der US-amerikanischen Krankenversicherung Centers for Medicare & Medicaid Services (CMS) im Zusammenhang mit der National Coverage Determination (NCD) von Epi proColon, der am Freitag veröffentlicht wurde, und lehnt diesen entschieden ab. Anlässlich der Entscheidung wird das Unternehmen am Dienstag, 20. Oktober 2020, um 16:00 Uhr (CET) (10:00 Uhr ET) eine Telefonkonferenz für alle interessierten Parteien anbieten, um die Veröffentlichung ausführlich zu diskutieren und Fragen zu beantworten. Bitte benutzen Sie den Link im Finanzkalender auf der Website Epigenomics.com, um an der Telefonkonferenz teilzunehmen.

Da kann man schon herraus lesen dass die kein Plan B haben.

Trading Spotlight

Antwort auf Beitrag Nr.: 65.425.755 von dogweiler am 19.10.20 08:24:58Das wird es gewesen sein mit epi. Unter 1 Euro keine ke möglich ohne Kapitalschnitt.

Mittlerweile seit Jahren war doch bekannt, dass die Amis das Produkt nicht wollen, jedenfalls die Entscheidungsträger und Lobbyisten.

Warum zum Teufel haben die Aktionäre nicht die richtigen Schlüsse gezogen. Wahrscheinlich wieder aus einem Grund: Hoffnung.

Und das funktioniert so gut wie nie an der Börse...

Warum zum Teufel haben die Aktionäre nicht die richtigen Schlüsse gezogen. Wahrscheinlich wieder aus einem Grund: Hoffnung.

Und das funktioniert so gut wie nie an der Börse...

Antwort auf Beitrag Nr.: 65.425.899 von Spondon am 19.10.20 08:39:23

Und wieder gab es nur EINEN (!) der es so kommen sah.

Er wird hier aber regelmäßig nur beleidigt...

Erstaunlich nur, wie die Großaktionäre nur so dumm sein können offen in ihr Unglück zu rennen... sie sollten es doch besser wissen. Kleinaktionäre sind halt naiv, Unerfahrenheit ist aber kein guter Vorwurf...

Zitat von Spondon: Das wird es gewesen sein mit epi. Unter 1 Euro keine ke möglich ohne Kapitalschnitt.

Und wieder gab es nur EINEN (!) der es so kommen sah.

Er wird hier aber regelmäßig nur beleidigt...

Erstaunlich nur, wie die Großaktionäre nur so dumm sein können offen in ihr Unglück zu rennen... sie sollten es doch besser wissen. Kleinaktionäre sind halt naiv, Unerfahrenheit ist aber kein guter Vorwurf...

das ist frech👎 Warburg Research stuft Epigenomics AG von Buy auf Hold ab. Kursziel €3,30.

Warburg Research stuft Epigenomics AG von Buy auf Hold ab. Kursziel €3,30.

/ Quelle: Guidants News https://news.guidants.com

Warburg Research stuft Epigenomics AG von Buy auf Hold ab. Kursziel €3,30.

Warburg Research stuft Epigenomics AG von Buy auf Hold ab. Kursziel €3,30. / Quelle: Guidants News https://news.guidants.com

Antwort auf Beitrag Nr.: 65.425.935 von dogweiler am 19.10.20 08:43:54@dogweiler, es macht schon seit längeren Sinn sich in den Gold und Silber Produzenten oder Explorer Bereich zu verabschieden. Das ist doch viel interessanter und da verdient man besser. Nur meine Meinung.

Antwort auf Beitrag Nr.: 65.425.959 von HK12 am 19.10.20 08:47:05

Die Analyse war sicher noch von letzter Woche. Die Realität hat sie nun aber schon zu "Altpapier" werden lassen.

Zitat von HK12: das ist frech👎

/ Quelle: Guidants News https://news.guidants.com

Die Analyse war sicher noch von letzter Woche. Die Realität hat sie nun aber schon zu "Altpapier" werden lassen.

Antwort auf Beitrag Nr.: 65.425.959 von HK12 am 19.10.20 08:47:05Cool. Damit will man vielleicht den Abverkauf aufhalten;-)

quote=HK12;65425959]das ist frech👎Warburg Research stuft Epigenomics AG von Buy auf Hold ab. Kursziel €3,30.

/ Quelle: Guidants News https://news.guidants.com[/quote]

quote=HK12;65425959]das ist frech👎

Warburg Research stuft Epigenomics AG von Buy auf Hold ab. Kursziel €3,30. / Quelle: Guidants News https://news.guidants.com[/quote]

...die telco hätte wohl besser einen tag früher kommen müssen....!!!!

Antwort auf Beitrag Nr.: 65.426.043 von herthafan am 19.10.20 08:52:46@ hertha: ich bitte sie... dann bekommt man noch das gefühl das herrn GH was an der ag und den aktionären liegt...

ich denke auch, das epi fest von einer zusage ausging und daher auch nicht unbedingt über alternativen nachgedacht wurde...

ich denke auch, das epi fest von einer zusage ausging und daher auch nicht unbedingt über alternativen nachgedacht wurde...

Antwort auf Beitrag Nr.: 65.426.154 von wallyman am 19.10.20 09:00:58das verblödete Management geht immer von Sachen aus, die nicht in deren Händen liegen. So kann man wunderbar von der eigenen Inkompetenz ablenken.

@ Dogweiler

Wahrscheinlich bleibst du auf deine 30k sitzen

Wahrscheinlich bleibst du auf deine 30k sitzen

Antwort auf Beitrag Nr.: 65.426.253 von Mat14 am 19.10.20 09:08:26längst mit 4k gewinn verkauft...

Ich schau mir das jetzt erstmal von der Seitenlinie an. Leider weniger Vola als gedacht..

Da gibts an nem Montag spannendere Tradingpapiere

Ich schau mir das jetzt erstmal von der Seitenlinie an. Leider weniger Vola als gedacht..

Da gibts an nem Montag spannendere Tradingpapiere

2.5m auf TDG

schon 1.9m auf XETRA

Sieht fast so aus, als liquidiert Balaton sein Fehleninvestment

Eisberge kommen nicht von Privatanlegern..... keine 200k Eisberge

schon 1.9m auf XETRA

Sieht fast so aus, als liquidiert Balaton sein Fehleninvestment

Eisberge kommen nicht von Privatanlegern..... keine 200k Eisberge

Antwort auf Beitrag Nr.: 65.426.154 von wallyman am 19.10.20 09:00:58

....wie konnte ich nur so naiv denken , ich schelm....😡

Zitat von wallyman: @ hertha: ich bitte sie... dann bekommt man noch das gefühl das herrn GH was an der ag und den aktionären liegt...

ich denke auch, das epi fest von einer zusage ausging und daher auch nicht unbedingt über alternativen nachgedacht wurde...

....wie konnte ich nur so naiv denken , ich schelm....😡

Wird heute nochmal Richtung 1 Euro laufen.

Haben noch einiges in der Pipeline.

Haben noch einiges in der Pipeline.

Antwort auf Beitrag Nr.: 65.426.619 von Blockzugriff am 19.10.20 09:37:33Ja, man weiß gar nicht vorüber man mehr erstaunt sein soll: über die Verkäufe, oder die krassen Käufe.

>7.3 Mio. gehandelt

>7.3 Mio. gehandelt

Die Amis bereiten eine Ramschübernahme vor

Antwort auf Beitrag Nr.: 65.426.733 von Mat14 am 19.10.20 09:45:00Übernahme dann zu 2 €

Antwort auf Beitrag Nr.: 65.426.733 von Mat14 am 19.10.20 09:45:00...wenn es überhaupt noch dazu kommen möge....

Achtung: Entscheidung der CMS ist VORLÄUFIG!

In 30 Tagen fällt die Entscheidung! Sehr hoher Abschlag im Moment in der Aktie!

In 30 Tagen fällt die Entscheidung! Sehr hoher Abschlag im Moment in der Aktie!

Ich denke auch das sich Balaton gerade verabschiedet. Welche Optionen hat Balaton denn noch außer zu liquidieren? Warten bis der finale Bescheid von der CMS eintrifft und dann bei 10 cent zu verkaufen? Ich denke nicht.

Eine Änderung im Mindset der CMS zu bewirken ist vermutlich aussichtslos. Die Kriterien wurden von CMS nun so festgelegt. Da wird auch ein Einspruch vermutlich nichts bringen.

Eine echt bittere Entscheidung.....

Eine Änderung im Mindset der CMS zu bewirken ist vermutlich aussichtslos. Die Kriterien wurden von CMS nun so festgelegt. Da wird auch ein Einspruch vermutlich nichts bringen.

Eine echt bittere Entscheidung.....

Antwort auf Beitrag Nr.: 65.426.889 von Flanelli am 19.10.20 09:58:09

Das ist komplett falsch....jetzt beginnt eine 30 tägige Kommentierungsphase. Anscheinend hat CMS 2 Monate + X Zeit für eine endgültige Entscheidung.

Zitat von Flanelli: Achtung: Entscheidung der CMS ist VORLÄUFIG!

In 30 Tagen fällt die Entscheidung! Sehr hoher Abschlag im Moment in der Aktie!

Das ist komplett falsch....jetzt beginnt eine 30 tägige Kommentierungsphase. Anscheinend hat CMS 2 Monate + X Zeit für eine endgültige Entscheidung.

Antwort auf Beitrag Nr.: 65.426.889 von Flanelli am 19.10.20 09:58:09

haha, und Du meinst damit erzählst Du uns was neues?

Du weißt aber schon, das bisher quasi immer die vorläufige auch die endgültige war? Und die Bedingungen für eine pos. Entscheidung sind nun klar definiert, die erfüllt der Test nunmal nicht.

Aber offenkundig kauft grad ein Optimist. Vielleicht ja Herr Thiel? Nur Lufthansa kaufen ist ja auch langweilig...

Heute kriegt man nen 20-30% Stake günstig. Dann 20 Mio. in ECX pumpen und in 2-3 Jahren einen verbesserten Test zur Erstattung bringen.

Man braucht halt nur die tiefen Taschen ein Milliardärs

Zitat von Flanelli: Achtung: Entscheidung der CMS ist VORLÄUFIG!

In 30 Tagen fällt die Entscheidung! Sehr hoher Abschlag im Moment in der Aktie!

haha, und Du meinst damit erzählst Du uns was neues?

Du weißt aber schon, das bisher quasi immer die vorläufige auch die endgültige war? Und die Bedingungen für eine pos. Entscheidung sind nun klar definiert, die erfüllt der Test nunmal nicht.

Aber offenkundig kauft grad ein Optimist. Vielleicht ja Herr Thiel? Nur Lufthansa kaufen ist ja auch langweilig...

Heute kriegt man nen 20-30% Stake günstig. Dann 20 Mio. in ECX pumpen und in 2-3 Jahren einen verbesserten Test zur Erstattung bringen.

Man braucht halt nur die tiefen Taschen ein Milliardärs

Es geht doch lediglich um den Erstattungsvorschlag der US-amerikanischen Krankenversicherung

Centers for Medicare & Medicaid Services (CMS) im Zusammenhang mit der

National Coverage Determination (NCD) von Epi proColon!

Epi proColon ist von der US-amerikanischen Zulassungsbehörde FDA zugelassen und wird in den USA, Europa, China und weiteren ausgewählten Ländern vermarktet. Für Epi proLung(R), einen Bluttest zur Erkennung von Lungenkrebs sowie für HCCBloodTest, einen Bluttest zur Erkennung von Leberkrebs, hat das Unternehmen das CE-Kennzeichen zur Vermarktung in Europa erhalten.

Dieser massive Abverkauf ist wieder sowas von übertrieben!!!

Ich sehe hier auch zeitnah wieder die 1€ Marke ...

-------------------------------------------

DGAP-News: Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen CMS-Erstattungsentscheidung (deutsch)

Mo, 19.10.20 08:30· Quelle: dpa-AFX

Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen CMS-Erstattungsentscheidung

^

DGAP-News: Epigenomics AG / Schlagwort(e): Sonstiges

Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen

CMS-Erstattungsentscheidung

19.10.2020 / 08:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen

CMS-Erstattungsentscheidung

Berlin, 19. Oktober 2020 - Die Epigenomics AG (Frankfurt Prime Standard:

ECX, OTCQX: EPGNY; das "Unternehmen") ist entsetzt über den negativen,

vorläufigen Erstattungsvorschlag der US-amerikanischen Krankenversicherung

Centers for Medicare & Medicaid Services (CMS) im Zusammenhang mit der

National Coverage Determination (NCD) von Epi proColon, der am Freitag

veröffentlicht wurde, und lehnt diesen entschieden ab.

Anlässlich der Entscheidung wird das Unternehmen am Dienstag, 20. Oktober

2020, um 16:00 Uhr (CET) (10:00 Uhr ET) eine Telefonkonferenz für alle

interessierten Parteien anbieten, um die Veröffentlichung ausführlich zu

diskutieren und Fragen zu beantworten. Bitte benutzen Sie den Link im

Finanzkalender auf der Website Epigenomics.com, um an der Telefonkonferenz

teilzunehmen.

Über Epigenomics

Epigenomics AG ist ein Molekulardiagnostik-Unternehmen mit dem Fokus auf

Bluttests zur Früherkennung von Krebs. Auf Basis seiner patentgeschützten

Biomarker-Technologie für den Nachweis methylierter DNA entwickelt und

vermarktet Epigenomics Bluttests für verschiedene Krebsindikationen mit

hohem medizinischem Bedarf. Epigenomics' Hauptprodukt ist der Bluttest Epi

proColon(R) zur Früherkennung von Darmkrebs. Epi proColon ist von der

US-amerikanischen Zulassungsbehörde FDA zugelassen und wird in den USA,

Europa, China und weiteren ausgewählten Ländern vermarktet. Für Epi

proLung(R), einen Bluttest zur Erkennung von Lungenkrebs sowie für

HCCBloodTest, einen Bluttest zur Erkennung von Leberkrebs, hat das

Unternehmen das CE-Kennzeichen zur Vermarktung in Europa erhalten.

Für weitere Informationen besuchen Sie bitte www.epigenomics.com.

Kontakt:

Unternehmen

Epigenomics AG, Geneststrasse 5, 10829 Berlin

Tel +49 (0) 30 24345 0, Fax +49 (0) 30 24345 555, E-Mail:

contact@epigenomics.com

Investor Relations

IR.on AG, Frederic Hilke, Tel +49 221 9140 970, E-Mail: ir@epigenomics.com

Hinweis zu zukunftsgerichteten Aussagen

Diese Veröffentlichung enthält ausdrücklich oder implizit in die Zukunft

gerichtete Aussagen, die die Epigenomics AG und deren Geschäftstätigkeit

betreffen. Diese Aussagen beinhalten bestimmte bekannte und unbekannte

Risiken, Unsicherheiten und andere Faktoren, die dazu führen können, dass

die tatsächlichen Ergebnisse, die Finanzlage und die Leistungen der

Epigenomics AG wesentlich von den zukünftigen Ergebnissen oder Leistungen

abweichen, die in solchen Aussagen explizit oder implizit zum Ausdruck

gebracht wurden. Epigenomics macht diese Mitteilung zum Datum der heutigen

Veröffentlichung und beabsichtigt nicht, die hierin enthaltenen, in die

Zukunft gerichteten Aussagen aufgrund neuer Informationen oder künftiger

Ereignisse bzw. aus anderweitigen Gründen zu aktualisieren.

---------------------------------------------------------------------------

19.10.2020 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Epigenomics AG

Geneststraße 5

10829 Berlin

Deutschland

Telefon: +49 30 24345-0

Fax: +49 30 24345-555

E-Mail: ir@epigenomics.com

Internet: www.epigenomics.com

ISIN: DE000A11QW50

WKN: A11QW5

Börsen: Regulierter Markt in Frankfurt (Prime Standard);

Freiverkehr in Berlin, Düsseldorf, Hamburg, München,

Stuttgart, Tradegate Exchange

EQS News ID: 1141468

Centers for Medicare & Medicaid Services (CMS) im Zusammenhang mit der

National Coverage Determination (NCD) von Epi proColon!

Epi proColon ist von der US-amerikanischen Zulassungsbehörde FDA zugelassen und wird in den USA, Europa, China und weiteren ausgewählten Ländern vermarktet. Für Epi proLung(R), einen Bluttest zur Erkennung von Lungenkrebs sowie für HCCBloodTest, einen Bluttest zur Erkennung von Leberkrebs, hat das Unternehmen das CE-Kennzeichen zur Vermarktung in Europa erhalten.

Dieser massive Abverkauf ist wieder sowas von übertrieben!!!

Ich sehe hier auch zeitnah wieder die 1€ Marke ...

-------------------------------------------

DGAP-News: Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen CMS-Erstattungsentscheidung (deutsch)

Mo, 19.10.20 08:30· Quelle: dpa-AFX

Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen CMS-Erstattungsentscheidung

^

DGAP-News: Epigenomics AG / Schlagwort(e): Sonstiges

Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen

CMS-Erstattungsentscheidung

19.10.2020 / 08:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Epigenomics AG veranstaltet Telefonkonferenz anlässlich der vorläufigen

CMS-Erstattungsentscheidung

Berlin, 19. Oktober 2020 - Die Epigenomics AG (Frankfurt Prime Standard:

ECX, OTCQX: EPGNY; das "Unternehmen") ist entsetzt über den negativen,

vorläufigen Erstattungsvorschlag der US-amerikanischen Krankenversicherung

Centers for Medicare & Medicaid Services (CMS) im Zusammenhang mit der

National Coverage Determination (NCD) von Epi proColon, der am Freitag

veröffentlicht wurde, und lehnt diesen entschieden ab.

Anlässlich der Entscheidung wird das Unternehmen am Dienstag, 20. Oktober

2020, um 16:00 Uhr (CET) (10:00 Uhr ET) eine Telefonkonferenz für alle

interessierten Parteien anbieten, um die Veröffentlichung ausführlich zu

diskutieren und Fragen zu beantworten. Bitte benutzen Sie den Link im

Finanzkalender auf der Website Epigenomics.com, um an der Telefonkonferenz

teilzunehmen.

Über Epigenomics

Epigenomics AG ist ein Molekulardiagnostik-Unternehmen mit dem Fokus auf

Bluttests zur Früherkennung von Krebs. Auf Basis seiner patentgeschützten

Biomarker-Technologie für den Nachweis methylierter DNA entwickelt und

vermarktet Epigenomics Bluttests für verschiedene Krebsindikationen mit

hohem medizinischem Bedarf. Epigenomics' Hauptprodukt ist der Bluttest Epi

proColon(R) zur Früherkennung von Darmkrebs. Epi proColon ist von der

US-amerikanischen Zulassungsbehörde FDA zugelassen und wird in den USA,

Europa, China und weiteren ausgewählten Ländern vermarktet. Für Epi

proLung(R), einen Bluttest zur Erkennung von Lungenkrebs sowie für

HCCBloodTest, einen Bluttest zur Erkennung von Leberkrebs, hat das

Unternehmen das CE-Kennzeichen zur Vermarktung in Europa erhalten.

Für weitere Informationen besuchen Sie bitte www.epigenomics.com.

Kontakt:

Unternehmen

Epigenomics AG, Geneststrasse 5, 10829 Berlin

Tel +49 (0) 30 24345 0, Fax +49 (0) 30 24345 555, E-Mail:

contact@epigenomics.com

Investor Relations

IR.on AG, Frederic Hilke, Tel +49 221 9140 970, E-Mail: ir@epigenomics.com

Hinweis zu zukunftsgerichteten Aussagen

Diese Veröffentlichung enthält ausdrücklich oder implizit in die Zukunft

gerichtete Aussagen, die die Epigenomics AG und deren Geschäftstätigkeit

betreffen. Diese Aussagen beinhalten bestimmte bekannte und unbekannte

Risiken, Unsicherheiten und andere Faktoren, die dazu führen können, dass

die tatsächlichen Ergebnisse, die Finanzlage und die Leistungen der

Epigenomics AG wesentlich von den zukünftigen Ergebnissen oder Leistungen

abweichen, die in solchen Aussagen explizit oder implizit zum Ausdruck

gebracht wurden. Epigenomics macht diese Mitteilung zum Datum der heutigen

Veröffentlichung und beabsichtigt nicht, die hierin enthaltenen, in die

Zukunft gerichteten Aussagen aufgrund neuer Informationen oder künftiger

Ereignisse bzw. aus anderweitigen Gründen zu aktualisieren.

---------------------------------------------------------------------------

19.10.2020 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Epigenomics AG

Geneststraße 5

10829 Berlin

Deutschland

Telefon: +49 30 24345-0

Fax: +49 30 24345-555

E-Mail: ir@epigenomics.com

Internet: www.epigenomics.com

ISIN: DE000A11QW50

WKN: A11QW5

Börsen: Regulierter Markt in Frankfurt (Prime Standard);

Freiverkehr in Berlin, Düsseldorf, Hamburg, München,

Stuttgart, Tradegate Exchange

EQS News ID: 1141468

Mal ein Gedankengang, könnte ein neuer Präsident was bewirken ? Oder ist die CMS eigentlich unabhängig ?

Ich bin schon sehr gesapnnt auf die Stimmrechtsmitteilungen gegen Ende der Woche.

Bis dahin kann man spekulativ long gehen. Schlimmstensfalls kommt nix, aber bestenfalls outet sich ein prominenter Investor und dann knallt die Aktie overnight 100% up

Bis dahin kann man spekulativ long gehen. Schlimmstensfalls kommt nix, aber bestenfalls outet sich ein prominenter Investor und dann knallt die Aktie overnight 100% up

Antwort auf Beitrag Nr.: 65.427.138 von dogweiler am 19.10.20 10:19:47Kaufe auch gerade erste Positionen nach ... tot ist anders ..

Antwort auf Beitrag Nr.: 65.427.138 von dogweiler am 19.10.20 10:19:47

Da sehe ich die Aktie in der Hauptseite von w.o. 73% im minus ....schaue ich mal ins Forum was da los ist und wen sehe ich hier den alten GPL Wegegefährten dog muss ich mal hier lesen was der Grund für den down ist

muss ich mal hier lesen was der Grund für den down ist

Zitat von dogweiler: Ich bin schon sehr gesapnnt auf die Stimmrechtsmitteilungen gegen Ende der Woche.

Bis dahin kann man spekulativ long gehen. Schlimmstensfalls kommt nix, aber bestenfalls outet sich ein prominenter Investor und dann knallt die Aktie overnight 100% up

Da sehe ich die Aktie in der Hauptseite von w.o. 73% im minus ....schaue ich mal ins Forum was da los ist und wen sehe ich hier den alten GPL Wegegefährten dog

muss ich mal hier lesen was der Grund für den down ist

muss ich mal hier lesen was der Grund für den down ist

....wartet mal die telco ab und was dann noch kommen könnte...

Antwort auf Beitrag Nr.: 65.427.444 von goldfinger69 am 19.10.20 10:48:19Hauptsache Du stalkst mich nicht. Darauf stehe ich nicht

Wenn man ECX zocken will, kann besser mit jahrelangen Hintergrundwissen, also ich rate Neueinsteigern besser ab... auch wenn die Situation natürlich reizt

Wenn man ECX zocken will, kann besser mit jahrelangen Hintergrundwissen, also ich rate Neueinsteigern besser ab... auch wenn die Situation natürlich reizt

Antwort auf Beitrag Nr.: 65.427.519 von dogweiler am 19.10.20 10:54:37Mal schauen, wie lange diese 50-69 Cent halten.

Antwort auf Beitrag Nr.: 65.427.579 von Spondon am 19.10.20 10:58:42spannend auch ab 15.30, wenn die US Börsen eröffnen.

Antwort auf Beitrag Nr.: 65.427.579 von Spondon am 19.10.20 10:58:42

Solange der Aufkäufer dies will. Er muss ja nur selbst ne große Eisberg-VK-Order "oben" reinstellen.

Heute und die nächsten 1-2 Tage sind für ihn Sammeltage... dann muss er sich outen.

Zitat von Spondon: Mal schauen, wie lange diese 50-69 Cent halten.

Solange der Aufkäufer dies will. Er muss ja nur selbst ne große Eisberg-VK-Order "oben" reinstellen.

Heute und die nächsten 1-2 Tage sind für ihn Sammeltage... dann muss er sich outen.

spannend wird es wenn die 0,69 nach oben durchbrochen werden

Antwort auf Beitrag Nr.: 65.427.675 von Mista_Freeze am 19.10.20 11:08:59 Exact wird nach meiner Einschätzung denke ich auch bei dem Leberkrebstest bevorzugt.

Vor allem so lange America First gilt und momentan ist ja eher davon auszugehen, dass sich Trump nicht aus dem Amt drängen lassen will. Notfalls legt er Einspruch vor Gericht ein und dort sind ja seine Richter...von dem her taugt vielleicht nicht mal die Wahrscheinlichkeit auf Sieg Biden etwas oder ein eigentlicher Sieg von Biden. Epi müsste auf ein US Unternehmen vielleicht übertragen werden und die Aktionäre direkt mitnehmen. Dafür hatte das Management bisher aber noch nix gemacht.

Vor allem so lange America First gilt und momentan ist ja eher davon auszugehen, dass sich Trump nicht aus dem Amt drängen lassen will. Notfalls legt er Einspruch vor Gericht ein und dort sind ja seine Richter...von dem her taugt vielleicht nicht mal die Wahrscheinlichkeit auf Sieg Biden etwas oder ein eigentlicher Sieg von Biden. Epi müsste auf ein US Unternehmen vielleicht übertragen werden und die Aktionäre direkt mitnehmen. Dafür hatte das Management bisher aber noch nix gemacht.

Nach jedem Kurs in den Penny-Stock-Bereich glauben Leute an irgendwelche Aufkäufer. So gut wie nie gibt es diese dann. Ist auch bei jeder Insolvenz dasselbe. Immer der letzte Strohhalm der Kleinanleger mit Sprüchen wie:

- "Wo ein Verkäufer, da ein Käufer"

- "Wer kauft denn diese ganzen Stücke? Hier sind große Hände im Spiel".

Hier ist gar nichts im Spiel. Die Zocker steigen hier jetzt ein wie die Geier. Das Volumen könne auch Käufe und Verkäufe von denselben Leuten sein, die nach nur ein paar Minuten wieder verkaufen. Ich gehe jede Wette ein, dass es hier keinerlei kaufbedingte Schwellenmeldungen geben wird. Noch nie hab ich das erlebt. Jedes mal wenn Leute das posten, ist das ein Alarmsignal, den Verkaufsbutton zu drücken.

- "Wo ein Verkäufer, da ein Käufer"

- "Wer kauft denn diese ganzen Stücke? Hier sind große Hände im Spiel".

Hier ist gar nichts im Spiel. Die Zocker steigen hier jetzt ein wie die Geier. Das Volumen könne auch Käufe und Verkäufe von denselben Leuten sein, die nach nur ein paar Minuten wieder verkaufen. Ich gehe jede Wette ein, dass es hier keinerlei kaufbedingte Schwellenmeldungen geben wird. Noch nie hab ich das erlebt. Jedes mal wenn Leute das posten, ist das ein Alarmsignal, den Verkaufsbutton zu drücken.

Antwort auf Beitrag Nr.: 65.427.750 von zart-beseitigt am 19.10.20 11:17:56Bis jetzt hättest Du jedenfalls schon 20% verdient, seit ich das schrieb.

Ende der Woche können wir uns gern wieder sprechen

Ende der Woche können wir uns gern wieder sprechen

Das habe ich ja nicht abgestritten? Im Gegenteil. Genau davon rede ich: Hier geht jetzt das große Zocken los. Das ist aber jedes mal das Gleiche und nichts mehr als ein Glücksspiel. Man muss den richtigen Einstieg erwischen und vor allem rechtzeitig die Reißleine ziehen. LEtzteres ist schwer, da viele Kleinanleger nach 20-30 Prozent von der Gier übermannt werden und sich ausrechnen, wieviel Geld sie machen, wenn der WErt wieder auf 2,50 klettert. Derweil verkaufen die smarten Leute und der Kurs bricht wieder ein, bis zum nächsten Zock. Das heißt aber nicht, das hier irgend ein großer Investor einsteigt. Gerne sprechen wir uns nächste Woche. Kein Problem für mich, wenn ich falsch liege. Bisher habe ich aber noch NIE gesehen, dass die vermeintlich großen Hände tatsächlich kommen.

1 Euro dürften wird heute bestimmt noch Wiedersehen

Antwort auf Beitrag Nr.: 65.427.885 von zart-beseitigt am 19.10.20 11:32:48Normalerweise würde ich Dir auch recht geben. Was Du nur übersiehst: ECX ist kein "normaler" Fall, den Du da vielleicht üblicherweise beobachtet hast. Hier haben große Investoren ihre Finger im Spiel (bis heute ist ungeklärt, wer überhaupt die letzten 2 KE-Runden finanziert hat) und zweifelsfrei haben die 9 Mio. Aktien (allein) auf XTR nicht nur nur die von Dir angesprochenen Zocker gekauft. Ich habs beobachtet und es v.a. ein großer Käufer. Vielleicht hast Du nicht den Markteinblick, dass Du das beobachten kannst oder nicht die Erfahrung das auseinander zu halten. Klar sind jede Menge Zocker im Spiel, die Mehrheit stellen sie aber halt nicht. Ob da nur einer zockt oder strategisches Interesse hat, weiß ich natürlich nicht. Ich weiß nur, dass ein derartiges Verhalten viel zu riskant wäre nur um "zu zocken". Das kann man vielleicht mit 100, vielleicht auch noch mit 1000k machen, aber man macht es nicht mit diesen Stückzahlen...

Antwort auf Beitrag Nr.: 65.427.996 von dogweiler am 19.10.20 11:42:18mag sein, vielleicht wollen die großen Investoren den Kurs wieder auf 1,20 bis 1,30 Euro ca. befördern, damit wieder so ne minimum KE möglich ist. Ändert aber nix an der derzeitigen Lage. Man versucht durch die Telko zu beruhigen etc....was sollen die alle auch anderes tun.

Strategisch, sollte man den Firmensitz aber vielleicht besser mal in die USA verlegen.

Strategisch, sollte man den Firmensitz aber vielleicht besser mal in die USA verlegen.

Ich bin hier eh nur Elendstourist und es ist mir recht egal. Ich sehe aber in deinem Geschreibsel keinen Unterschied zu dem, was immer geschrieben wird. Das ist nur die typische Orderbuchorakelei und Verschwörungstheorie. Ich hab deine letzten 7-8 Postens mal durchgeguckt und gesehen, dass du offenbar auch genau dieser KAtegorie von Anlegern angehörst. Immer die Schuld auf irgendeine omniöse große Macht imer Hintergrund schieben, die hier angeblich ihr Spiel spielt...

Was ich nicht verstehe: In einem deiner letzten Posts behauptest du, du hättest hier mal über 1000K stücke bessen. Gesetz dem Fall, dies entspricht der Wahrheit, dann dürftest du ja wissen, das auch Kleinanleger über durchaus große Positionen verfügen können.

Was ich nicht verstehe: In einem deiner letzten Posts behauptest du, du hättest hier mal über 1000K stücke bessen. Gesetz dem Fall, dies entspricht der Wahrheit, dann dürftest du ja wissen, das auch Kleinanleger über durchaus große Positionen verfügen können.

Antwort auf Beitrag Nr.: 65.428.071 von Spondon am 19.10.20 11:47:53...das mit dem firmensitz schrieb ich schon lange , aber dann mit dem gesamten teil der mannschaft , auch hausmeister samt chauffour . im übrigen mein mitleid gilt aucch dem aufsichtsratmitglied neino von p. seinen mut und seine zuversicht wurde leider nicht belohnt.

Antwort auf Beitrag Nr.: 65.428.074 von zart-beseitigt am 19.10.20 11:47:59Zu letzterem: ja klar. Nur sind das dann die "besser informierten". Und die kaufen nicht gerade dann, wenn ein Mogli-Orakel hier die Insolvenz vorausgesagt hat, für den Fall der Erstattungsablehnung. Verstehste? Mag ja sein, dass die auch solche sizes handeln. Aber auch in der Situation der bevorstehenden Insolvenz?

In dieses Spiel kann man doch nur ernsthaft (jetzt noch!) einsteigen (indem man 10-20, bis 29,99% zusammenkauft), wenn man entsprechend tiefe Taschen hat. Darum hab ich (als Beispiel) auch den neuen LHA-Großaktionär benannt. Solch eine Adresse kann sich das leisten, denn sie hat die Kohle für die nötigen nächsten Schritte. Diese sind zwingend notwendig, wenn der Einstieg denn Sinn machen soll.

Eine derartige Position einzukaufen, ohne sich die nächsten Schritte leisten zu können (oder in der Hoffnung, ein anderer würde es schon tun), wäre jedenfalls schon etwas verrückt. Und verrückte Leute haben meist nicht die Kohle...

In dieses Spiel kann man doch nur ernsthaft (jetzt noch!) einsteigen (indem man 10-20, bis 29,99% zusammenkauft), wenn man entsprechend tiefe Taschen hat. Darum hab ich (als Beispiel) auch den neuen LHA-Großaktionär benannt. Solch eine Adresse kann sich das leisten, denn sie hat die Kohle für die nötigen nächsten Schritte. Diese sind zwingend notwendig, wenn der Einstieg denn Sinn machen soll.

Eine derartige Position einzukaufen, ohne sich die nächsten Schritte leisten zu können (oder in der Hoffnung, ein anderer würde es schon tun), wäre jedenfalls schon etwas verrückt. Und verrückte Leute haben meist nicht die Kohle...

Antwort auf Beitrag Nr.: 65.428.071 von Spondon am 19.10.20 11:47:53Wegen eines Firmensitzes wird man noch nicht zur US-Unternehmung.

Dazu muss entweder noch die Mehrheit der Gesellschaft in den USA beheimatet sein oder >50% des Umsatzes dort erzielt werden. Einfach den Briefkasten in den Staaten aufzustellen, ist ein netter Trick aber wirkungslos...

Dazu muss entweder noch die Mehrheit der Gesellschaft in den USA beheimatet sein oder >50% des Umsatzes dort erzielt werden. Einfach den Briefkasten in den Staaten aufzustellen, ist ein netter Trick aber wirkungslos...

Antwort auf Beitrag Nr.: 65.428.275 von dogweiler am 19.10.20 12:02:51...oder umbenennung in trump-genomics a.g. 🤑🤑🤑

Es braucht nur einen Privatanleger, der sich ein paar Mio in seinem Leben zusammengespaart hat und der hier heute das Ding zockt. 200.000 Stück hat man heute morgen für lächerliche 120.000 EUR gekriegt. 400.000 Stück für 240.000 EUR. Mini-Beträge auch für viele Nicht-Institutionelle Anleger. Am Orderbuch usw. kann man da überhaupt nichts rauslesen. Das wird jedes mal behauptet. Und auch immer die gleichen Argumente, dass das aktuelle Handeln ja sonst keinen Sinn machen würde aus Grund x, y, oder z. Warten wir einfach ab. Ich warte noch auf den Tag, wo mal bei einem insolventen oder fast-insolventen Unternehmen eine kaufbedingte Schwellenmeldung eines Investors kommt. Hab ich noch nicht gesehen. Außer Zocken gibt es hier aktuell ekeine fundamentalen Gründe einzusteigen. Nicht weil der Test nicht gut ist, sondern ganz einfach, weil in ein paar Wochen das Geld ausgeht. Keiner kauft so kurz vor dem Ende die Geldverbrennungsmaschinerie.

Antwort auf Beitrag Nr.: 65.428.275 von dogweiler am 19.10.20 12:02:51vielleicht schieben die großen hier auch nur Aktien hin und her, um ggf. Kleinanleger zum Kauf zu reizen. Ja natürlich muss das ganze amerikanisch übernommen werden. Das geht aber auch, wenn das Unternehmen procolon z.B. ausgliedert und jeder Epi Aktionär eine Aktie von Gesellschaft x im Amiland erhält. So was hatte man bisher aber nicht gemacht. Fosterville macht ja gerade eine ähnliche ausgliederung. Funktionieren tut das.

Antwort auf Beitrag Nr.: 65.428.386 von zart-beseitigt am 19.10.20 12:14:37Da bin ich vollkommen bei Dir. Umso erstaunter war ich, wie die fetten Brieforders gekontert wurden, ja förmlich gejagt wurden... Ich sage nicht, dass da was kommt (mein Motto: ich weiß, dass ich nix weiß! - falls Du aufgepaßt hast), aber es würde mich eben alles andere als wundern. Und für den (für Dich unwahrscheinlichen) Fall behalte ich mir ein paar Aktien. Dass das high risk ist, ist klar, war es auch sie übers WE zu halten. Aber game ist noch nicht over

Antwort auf Beitrag Nr.: 65.428.386 von zart-beseitigt am 19.10.20 12:14:37Das Geld reicht nich bis Mitte/Ende 1 Quartal 2021

Das Geld reicht noch bis Mitte/Ende 1 Quartal 2021, die kleinen werden rausgeschüttelt und die großen freuen sich.

Antwort auf Beitrag Nr.: 65.428.512 von dogweiler am 19.10.20 12:25:340,80 ist durch... weiter gehts ...

...die panikverkäufe sind hoffentlich vorbei und nun warten wir erst einmal die telco ab was der G H noch im hinterhand hat , so eine art plan B....da kommt noch etwas z.B. widerspruch und andere rechtsmittel , geschweige von beteiligungen , billigübernahme usw. usf.

Epi ist eine kleinkapitalisierte Biotechfirma die von ihrer Pipeline und Forschungsergebnissen lebt. Wie bei allen diesen Firmen rauscht der Kurs bei Misserfolgen senkrecht nach unten. Ich denke das wird sich vorläufig auf ca. 1 Euro einpendeln. Bis jetzt sind heute ca 18 Mio Aktien gehandelt worden, vielleicht ein Drittel davon sind Mehrfachzählungen bei Zockern. 12 Mio haben also neue Besitzer, davon ziemlich sicher Balaton und die Amis. Diese zwei Gruppen werden bis heute Abend 50-60% halten, davon Balaton wahrscheinlich eine Sperrminorität. Da am Schluss Epi ohnehin in die USA wandert ist das wichtig, Balaton hat somit für eine Preisfestsetzung eine Sperrminorität.

Wichtig wäre dass Epi jetzt endlich mit den Ergebnissen HCC-Vorstudie USA rausrückt. Sind diese Ergebnisse so gut wie die erste franz. Studie ( die Resultate der 2. franz Studie mit einer grösseren Teilnehmerzahl folgt ab Mitte 2021- für den europäischen Markt gedacht!!) dann wird das den Kurs unterstützen. Bis zum Markt geht das zwar noch 3 Jahre, aber das ist bei Biotech immer so, entscheidend ist der Ausblick und die Phantasie.

Auch ist für mich sicher dass Epi in der Weiterentwicklung von ProColon viel weiter ist als bisher bekannt.

Sie könnten also in Kürze mit einem überarbeiteten Test der die 74/90 erfüllt, kommen.. Auch hat Epi im Bereich NGS ein vielversprechendes Biomarker Panel auf Urin Basis und entsprechende Patente- der wird nächste Schritt in der Diagnostik sein . Dieser Urin-Test wird auch im Final Research Plan der USPSTV genannt.

Die Pipeline von Epi ist prall gefüllt, man hat einfach zur Zeit kein Geld zur Entwicklung. Aber sie ist sehr viel wert. Es gibt Biotechfirmen die erst in der präklinischen Phase sind und bereits mit Milliarden an der Nasdaq gehandelt werden. Hier ist der Ofen noch lange nicht aus. Was ich allerdings nicht glaube ist, dass die CMS bei ProColon 1.0 eine 180 Gradwende macht. Epi muss einen verbesserten Test einbringen der dann auch für alle Gruppen zugelassen ist und nicht nur für Verweigerer. Ich glaube dass die den schon haben aber jetzt den laufenden Prozess bei der CMS nicht unterbrechen wollten. Aber irgendwann muss das an die Öffentlichkeit.

Wichtig wäre dass Epi jetzt endlich mit den Ergebnissen HCC-Vorstudie USA rausrückt. Sind diese Ergebnisse so gut wie die erste franz. Studie ( die Resultate der 2. franz Studie mit einer grösseren Teilnehmerzahl folgt ab Mitte 2021- für den europäischen Markt gedacht!!) dann wird das den Kurs unterstützen. Bis zum Markt geht das zwar noch 3 Jahre, aber das ist bei Biotech immer so, entscheidend ist der Ausblick und die Phantasie.

Auch ist für mich sicher dass Epi in der Weiterentwicklung von ProColon viel weiter ist als bisher bekannt.

Sie könnten also in Kürze mit einem überarbeiteten Test der die 74/90 erfüllt, kommen.. Auch hat Epi im Bereich NGS ein vielversprechendes Biomarker Panel auf Urin Basis und entsprechende Patente- der wird nächste Schritt in der Diagnostik sein . Dieser Urin-Test wird auch im Final Research Plan der USPSTV genannt.

Die Pipeline von Epi ist prall gefüllt, man hat einfach zur Zeit kein Geld zur Entwicklung. Aber sie ist sehr viel wert. Es gibt Biotechfirmen die erst in der präklinischen Phase sind und bereits mit Milliarden an der Nasdaq gehandelt werden. Hier ist der Ofen noch lange nicht aus. Was ich allerdings nicht glaube ist, dass die CMS bei ProColon 1.0 eine 180 Gradwende macht. Epi muss einen verbesserten Test einbringen der dann auch für alle Gruppen zugelassen ist und nicht nur für Verweigerer. Ich glaube dass die den schon haben aber jetzt den laufenden Prozess bei der CMS nicht unterbrechen wollten. Aber irgendwann muss das an die Öffentlichkeit.

Antwort auf Beitrag Nr.: 65.429.172 von Mani2014 am 19.10.20 13:14:48

inzw. >0.86 €

eindeutig kein Kursverlauf, den eine größere Zahl von Zockern verursacht sondern ganz klar Bestätigung meiner Thoerie.

Keinerlei Gewinnmitnahmen zu sehen....... sehr bemerkenswert

Normal wäre ich bei 1 € ausgestiegen...

Zitat von Mani2014: 0,80 ist durch... weiter gehts ...

inzw. >0.86 €

eindeutig kein Kursverlauf, den eine größere Zahl von Zockern verursacht sondern ganz klar Bestätigung meiner Thoerie.

Keinerlei Gewinnmitnahmen zu sehen....... sehr bemerkenswert

Normal wäre ich bei 1 € ausgestiegen...

Antwort auf Beitrag Nr.: 65.429.136 von nope1974 am 19.10.20 13:12:40

Sag ich doch: In ein paar Wochen geht das Geld aus

Und wahrscheinlicher ist der umgekehrte Fall: Die großen institutionellen Profis reduzieren ihr Risiko und ziehen die Reißleine und Kleinanleger kaufen deren Scheine. Entweder weil sie zocken oder an die große Verschwörung bzw. das Wunder glauben.

Zitat von nope1974: Das Geld reicht noch bis Mitte/Ende 1 Quartal 2021, die kleinen werden rausgeschüttelt und die großen freuen sich.

Sag ich doch: In ein paar Wochen geht das Geld aus

Und wahrscheinlicher ist der umgekehrte Fall: Die großen institutionellen Profis reduzieren ihr Risiko und ziehen die Reißleine und Kleinanleger kaufen deren Scheine. Entweder weil sie zocken oder an die große Verschwörung bzw. das Wunder glauben.

...einige foristen aus dem ariva-thread hoffen auf einen großen us-investor , wäre wohl letztendlich das allerbeste für uns übrig gebliebende epi-aktionäre...

Antwort auf Beitrag Nr.: 65.429.490 von herthafan am 19.10.20 13:43:23Ich wette dagegen und tippe auf diesen Herren

https://en.wikipedia.org/wiki/Heinz_Hermann_Thiele

Sicherlich hatte er nicht so angenehme Darmspiegelung Erfahrungen...

und dieser Einstieg ist exakt sein Styl

https://en.wikipedia.org/wiki/Heinz_Hermann_Thiele

Sicherlich hatte er nicht so angenehme Darmspiegelung Erfahrungen...

und dieser Einstieg ist exakt sein Styl

Ich steh weiter stramm im Orkan mit meinen 26.000 Aktien und habe mich heute nicht am Umsatz beteiligt! Mein Einstand liegt bei 2,70 und ich habe Resthoffnung diesen mal wieder zu sehen! Zur Sekunde 20 Mio Aktien gehandelt

Von Lufthansa zu EPI ist doch ein großer Sprung für Thiele...das glaube ich nicht

Antwort auf Beitrag Nr.: 65.429.556 von Diabolo2018 am 19.10.20 13:50:33

Naja, er sucht Investments und mit LHA ist er sicherlich nicht glücklich. ECX kommt ihm da wie gerufen, ne Nr. kleiner. Und gegen die Amis traut er sich sicherlich zu zu gewinnen mit seiner Kapitalkraft...

Ich kann mich irren, aber ich würd nicht drauf wetten

Zitat von Diabolo2018: Von Lufthansa zu EPI ist doch ein großer Sprung für Thiele...das glaube ich nicht

Naja, er sucht Investments und mit LHA ist er sicherlich nicht glücklich. ECX kommt ihm da wie gerufen, ne Nr. kleiner. Und gegen die Amis traut er sich sicherlich zu zu gewinnen mit seiner Kapitalkraft...

Ich kann mich irren, aber ich würd nicht drauf wetten

Antwort auf Beitrag Nr.: 65.429.469 von Mogli3 am 19.10.20 13:41:05...DANKE MOGLI, für deinen fachmännischen beitrag ....👏...er ereicht hoffnung und realität zugleich....!!!👍.

Antwort auf Beitrag Nr.: 65.429.475 von dogweiler am 19.10.20 13:42:12

"ganz klar".

Das ist ein Zock. Mehr nicht. Bleib bei deinem Plan und verkauf bei einem EUR und freu dich über den Reibach, bevor alles wech ist.

Zitat von dogweiler:Zitat von Mani2014: 0,80 ist durch... weiter gehts ...

inzw. >0.86 €

eindeutig kein Kursverlauf, den eine größere Zahl von Zockern verursacht sondern ganz klar Bestätigung meiner Thoerie.

Keinerlei Gewinnmitnahmen zu sehen....... sehr bemerkenswert

Normal wäre ich bei 1 € ausgestiegen...

"ganz klar".

Das ist ein Zock. Mehr nicht. Bleib bei deinem Plan und verkauf bei einem EUR und freu dich über den Reibach, bevor alles wech ist.

Antwort auf Beitrag Nr.: 65.429.544 von dogweiler am 19.10.20 13:49:05...mister hopp wäre mir aber auch sehr willkommen...🤑🤑🤑.

Antwort auf Beitrag Nr.: 65.429.613 von zart-beseitigt am 19.10.20 13:57:18vor allem da mogli wieder schrieb, scheint es wirklich so zu sein.

Antwort auf Beitrag Nr.: 65.429.628 von herthafan am 19.10.20 13:59:25Jo Dietmar Hopp würden wir natürlich auch nicht ablehnen... aber sein Stil ist der Einstieg via Börse eher nicht.

Antwort auf Beitrag Nr.: 65.429.823 von dogweiler am 19.10.20 14:21:01Man das kann ggf. genauso gut ein hin und hergeschiebe in Auftrag einer Bank oder ähnliches sein, um möglichst noch mit geringeren Schaden davon zu kommen.

Antwort auf Beitrag Nr.: 65.429.823 von dogweiler am 19.10.20 14:21:01 ...ist der nicht voll drinnen bei biontech oder curacac . ich persönlich halte heidelberg pharma , die sollte auch zu ihm gehören

zu 0,57 rein zu 0,88 raus besser gehts fast nicht😃 sorry für alle langzeitinvestierten

Antwort auf Beitrag Nr.: 65.429.889 von Buccaneer_83 am 19.10.20 14:28:14Wird natürlich 5 Minuten nach Absturz gepostet. Papier ist geduldig

Zitat von Buccaneer_83: zu 0,57 rein zu 0,88 raus besser gehts fast nicht😃 sorry für alle langzeitinvestierten

Antwort auf Beitrag Nr.: 65.429.886 von herthafan am 19.10.20 14:28:01

Er ist drin bei Curevac, ja und sein Freund Gates in Biontech.

War letztens beim Nachbarn vom Dietmar zu Gast... er erzählte mir, wie Bill ihn bei seinem DE-Besuch besuchen kam... mehr sag ich nicht, weil ich keinen Ärger mit der NSA möchte

Stell Dir nur eine Sekunde vor, wie die Meldung einschlagen würde, dass so ein Schwergewicht bei der winzigen ECX eingestiegen ist! Und für die Herren Mrd. ist ein ECX Einstieg besonders reizvoll, weil es quasi ein gemachtes Nest ist. Sie brauchen sich nur reinsetzen. Die Meldung ihres Einstiegs adelt das betreffende ZO und sorgt über Nacht für ganz andere Refinanzierungskonditionen. Und nur ums Geld gehs hier.... die Pipe steht nicht in Zweifel.

Hopp hat sich schon ganz anderer Buden angenommen. Wenn er etwas positiven bewirken will, dann würde eine ECX durchaus in sein bekanntes Beuteschema passen.

Schau mer mal, dann seh mer schon

Zitat von herthafan: ...ist der nicht voll drinnen bei biontech oder curacac . ich persönlich halte heidelberg pharma , die sollte auch zu ihm gehören

Er ist drin bei Curevac, ja und sein Freund Gates in Biontech.

War letztens beim Nachbarn vom Dietmar zu Gast... er erzählte mir, wie Bill ihn bei seinem DE-Besuch besuchen kam... mehr sag ich nicht, weil ich keinen Ärger mit der NSA möchte

Stell Dir nur eine Sekunde vor, wie die Meldung einschlagen würde, dass so ein Schwergewicht bei der winzigen ECX eingestiegen ist! Und für die Herren Mrd. ist ein ECX Einstieg besonders reizvoll, weil es quasi ein gemachtes Nest ist. Sie brauchen sich nur reinsetzen. Die Meldung ihres Einstiegs adelt das betreffende ZO und sorgt über Nacht für ganz andere Refinanzierungskonditionen. Und nur ums Geld gehs hier.... die Pipe steht nicht in Zweifel.

Hopp hat sich schon ganz anderer Buden angenommen. Wenn er etwas positiven bewirken will, dann würde eine ECX durchaus in sein bekanntes Beuteschema passen.

Schau mer mal, dann seh mer schon

Antwort auf Beitrag Nr.: 65.430.000 von dogweiler am 19.10.20 14:36:59Ich wohne auch in P ... erzähl !! 😂😂

Septin 9 as a follow-up biomarker in Colorectal Cancer

Es würde ja auch gute Entwicklungen geben .... aber wird noch dauern😂https://virtual.escp.eu.com/escp/2020/escp-virtually-vilnius…

Antwort auf Beitrag Nr.: 65.430.156 von mabu1970 am 19.10.20 14:52:04Falsch... der Ort heißt W........ und nun ist klar, warum hinterm Haus der Flugplatz liegt

Wir kamen nur drauf, weil ich in Erwägung zog, einzufliegen... naja, da wäre ich nicht der einzigste gewesen

Wir kamen nur drauf, weil ich in Erwägung zog, einzufliegen... naja, da wäre ich nicht der einzigste gewesen

Das Wort „einzigste“ existiert nicht in der deutschen Sprache nicht.

Es gibt nur „einzige“ ...

Es gibt nur „einzige“ ...

Antwort auf Beitrag Nr.: 65.430.357 von Caitano1111 am 19.10.20 15:05:59Vielen Dank ist mir auch bekannt, aber wo gehobelt wird...

Antwort auf Beitrag Nr.: 65.430.213 von dogweiler am 19.10.20 14:55:56du haust aber auch Sachen raus, einfach nur kopfschütteln. hier meine Gegenwette. es wird keinen neuen Investor geben und die Insolvenz ist so sicher wie das Amen in der Kirche! übrigens, der gute Herr kommt aus Walldorf! Ist aber auch kein Geheimnis! Hauptsache NSA ... man, man, man

Du bist mit ECX auf keinen grünen Zweig gekommen und aller voraussicht nach wirst du das auch nicht. Wohl gemerkt, das ist eine Feststellung. Bitte nicht drauf antworten. Danke im Voraus!

Ist aber auch kein Geheimnis! Hauptsache NSA ... man, man, manDu bist mit ECX auf keinen grünen Zweig gekommen und aller voraussicht nach wirst du das auch nicht. Wohl gemerkt, das ist eine Feststellung. Bitte nicht drauf antworten. Danke im Voraus!

Antwort auf Beitrag Nr.: 65.431.311 von Gekko279 am 19.10.20 16:31:30Warum sollte man darauf nicht antworten. Ich hatte vorhin doch gesagt und glaube eher das die Stücke hin und her geschoben werden, um möglichst schonend bestens aus den Anteilen zu kommen. Aus meiner Einschätzung ist es das auch gewesen. Es sei denn hier wollen noch ein paar Jahre Investoren investieren und am Ende kommt nix bei herum. Zumal ist jetzt unter einem Euro keine KE mehr möglich. Will Balaton sich zweimal abziehen lassen, wie bei Mologen? Weckt das Management so ein Vertrauen hier? Wollen die USA Investoren das weiter mitmachen? Mologen hatte jedenfalls gezeigt, dass eine Übernahme via Insolvenz günstig ist und warum sollte es hier nicht vielleicht ähnlich laufen? Oder halt der Kapitalschnitt und hinterher wird ggf. noch mehr Geld verbrannt. Das müssen die Großaktionäre für sich entscheiden. Mologen war zumindest ein schmerzhaftes Beispiel an dem man sich orientieren kann. Vielleicht gesellt sich bald noch Biofrontera dazu. Wäre mal spannend zu sehen, wann vielleicht so ne Highscoreliste mit den größten Verbrennungszombieunternehmen veröffentlicht wird. Vielleicht einfach mal Markus Krall fragen, ob er Epigenomics mit einordnet.

Hätte die CMS den Test abgesegnet, wäre ich vom Glauben abgefallen. außer meiner Sicht war die MS eine Gefälligkeitsstudie. so wie das dargestellt wurde bzw. den Eindruck den man erwecken wollte, hätte man das dann auch für alle anwenden können. so gut ist der Test aber nicht. und die CMS hat zurecht den Test abgelehnt. nochmal selbst in Deutschland haben die Verantwortlichen in den entsprechenden Behörden Kenntnis davon und sehn das genauso wie die CMS. ECX hat auch niemals einen Antrag in Deutschland auf Übernahme gestellt, weil sie darüber bescheid wussten, dass der Test abgelehnt wird. Jetzt haben Sie geglaubt, sie können der CMS ein vom Pferd erzählen. so doof sind die auch nicht. und alles andere an Geschreibsel sind reine Verschwörungstheorien!

Antwort auf Beitrag Nr.: 65.431.458 von Spondon am 19.10.20 16:42:25lesen und verstehen. der Post bezog sich auf Verschwörungsdoggy. er unterstellte mir, ich wollte was von ihm wissen. deswegen liegt es mir fern, an seinen Verschwörunsgtheorien teilzunehmen.

Antwort auf Beitrag Nr.: 65.431.458 von Spondon am 19.10.20 16:42:25

Epi fehlt es nur an Geld, um sich damit Zeit zu erkaufen. Die Einstiegshürden in dieser Branche liegen leider höher als alle gedacht haben. Für mich ist der Eintrag in einen oder mehreren Richtlinien viel wichtiger als die Erstattung. Erst dann empfehlen und verkaufen die Ärzte das Produkt. An die lappischen 192$ alle 3 Jahre wird es beim Kunden dann nicht fehlen.

Ich denke das viele an das Produkt glauben und eine große KE, die einige Jahre hält, mittragen würden. Ich wäre zumindest dabei....

Einstiegshürden

Der Unterschied ist, dass Epi ein einzigartiges fertiges Produkt hat, wofür es einen riesigen Markt gibt.Epi fehlt es nur an Geld, um sich damit Zeit zu erkaufen. Die Einstiegshürden in dieser Branche liegen leider höher als alle gedacht haben. Für mich ist der Eintrag in einen oder mehreren Richtlinien viel wichtiger als die Erstattung. Erst dann empfehlen und verkaufen die Ärzte das Produkt. An die lappischen 192$ alle 3 Jahre wird es beim Kunden dann nicht fehlen.

Ich denke das viele an das Produkt glauben und eine große KE, die einige Jahre hält, mittragen würden. Ich wäre zumindest dabei....

Antwort auf Beitrag Nr.: 65.431.560 von Gekko279 am 19.10.20 16:52:43

Privatversicherungen bezahlen den Test in Deutschland.

Zitat von Gekko279: Hätte die CMS den Test abgesegnet, wäre ich vom Glauben abgefallen. außer meiner Sicht war die MS eine Gefälligkeitsstudie. so wie das dargestellt wurde bzw. den Eindruck den man erwecken wollte, hätte man das dann auch für alle anwenden können. so gut ist der Test aber nicht. und die CMS hat zurecht den Test abgelehnt. nochmal selbst in Deutschland haben die Verantwortlichen in den entsprechenden Behörden Kenntnis davon und sehn das genauso wie die CMS. ECX hat auch niemals einen Antrag in Deutschland auf Übernahme gestellt, weil sie darüber bescheid wussten, dass der Test abgelehnt wird. Jetzt haben Sie geglaubt, sie können der CMS ein vom Pferd erzählen. so doof sind die auch nicht. und alles andere an Geschreibsel sind reine Verschwörungstheorien!

Privatversicherungen bezahlen den Test in Deutschland.

Man könnte das auxh krasser ausdrücken, auch wenn das vielleicht etwas übers Ziel hinaus geht. ECX hat versucht die CMS bzw. die Aktionäre zu täuschen. Jedenfalls wurde das Ganze immer wieder geschönt. Zur Erinnerung, 3-6 Mio. ohne CMS etc. Die wussten um die Schwächen des Tests bescheid. Schon vor einigen Jahren war das Votum knapp ausgefallen. Ich glaube 5:4. Man darf mich gerne korrigieren. Und ich erinnere gerne nochmal daran, das Roche vor sehr langer Zeit sich vom Test verabschiedet. Mit einem Wort: nutzlos!

Antwort auf Beitrag Nr.: 65.431.815 von paladinro am 19.10.20 17:12:57Kann ich bestätigen, Test wird durch die Privatversicherung bezahlt.

Antwort auf Beitrag Nr.: 65.431.815 von paladinro am 19.10.20 17:12:57Die Umsätze in Deutschland / EU sind aber gegen Null. Scheint wohl nicht wirklich von den Privaten KK und schon mal gar nicht von ECX promoted zu werden. Ich lese hier nur von der Hoffnung auf eine bessere Zukunft. Mehr leider nicht.

PS: Die MS wurde von der ACS gefordert, aber nicht von der CMS. Deshalb kann man der CMS nicht unterstellen, die wollten die MS haben und wurde dann aber nicht berücksichtigt.

PS: Die MS wurde von der ACS gefordert, aber nicht von der CMS. Deshalb kann man der CMS nicht unterstellen, die wollten die MS haben und wurde dann aber nicht berücksichtigt.

Antwort auf Beitrag Nr.: 65.430.423 von dogweiler am 19.10.20 15:10:23

Und heute, wo sie wieder drin sind, das ein Investor sich hier einkauft...

ich verstehe das man seine Meinung ändern kann und sich neu orientiert. Aber Story ist totaler dogshit aus meiner Sicht. Dann soll’s auch noch nen piefke sein. Wär das für Epi nicht nen Kopfschuss nach nem Kopfschuss?? Welcher Deutscher Investor soll sich das antun, die Company gehört in amerikanischen Händen.

Wie die Fahne im Wind...

Am Wochenende hieß es noch, dass hier Leute am versuchen sind Anleger zu beruhigen, damit sie bestmöglich ihre Posi loswerden zu können. Und heute, wo sie wieder drin sind, das ein Investor sich hier einkauft...

ich verstehe das man seine Meinung ändern kann und sich neu orientiert. Aber Story ist totaler dogshit aus meiner Sicht. Dann soll’s auch noch nen piefke sein. Wär das für Epi nicht nen Kopfschuss nach nem Kopfschuss?? Welcher Deutscher Investor soll sich das antun, die Company gehört in amerikanischen Händen.

DER AKTIONÄR hat nicht ganz unrecht wenn er vor einem Investment in ECX warnt. Ich sehe leider keine wirkliche Chance wie EPI gegenüber der CMS argumentieren soll. Die drei festgelegten Kriterien von CMS wird man vermutlich nicht weg diskutieren können.

Die gewünschte Vorsorgequote gilt ja für die gesamte USA, aber nicht für die Gruppe welche nur von der CMS vertreten wird. Daher ist es für die CMS Entscheidern vermutlich auch kein validen Argument auf die Vorsorgequote zu zeigen oder?

Die gewünschte Vorsorgequote gilt ja für die gesamte USA, aber nicht für die Gruppe welche nur von der CMS vertreten wird. Daher ist es für die CMS Entscheidern vermutlich auch kein validen Argument auf die Vorsorgequote zu zeigen oder?

Antwort auf Beitrag Nr.: 65.431.869 von cloud2017 am 19.10.20 17:17:02

Ich bin leider noch nicht in dem alter für eine Vorsorgeuntersuchung. Mich würde aber mal interessieren wie viel Epi-Aktionäre da rein zählen. Man könnte wahrscheinlich schlagartig sehr viel Umsatz generieren und die Bekanntheit beim Arzt steigern wenn man das Produkt nachfragt / verlangt. Bevor ich eine Darmspiegelung mache, oder Kacke einschicke lasse ich mir lieber Blut zapfen. Genug für den Test und ein Großes Blutbild.

Zitat von cloud2017: Die Umsätze in Deutschland / EU sind aber gegen Null. Scheint wohl nicht wirklich von den Privaten KK und schon mal gar nicht von ECX promoted zu werden. Ich lese hier nur von der Hoffnung auf eine bessere Zukunft. Mehr leider nicht.

PS: Die MS wurde von der ACS gefordert, aber nicht von der CMS. Deshalb kann man der CMS nicht unterstellen, die wollten die MS haben und wurde dann aber nicht berücksichtigt.

Ich bin leider noch nicht in dem alter für eine Vorsorgeuntersuchung. Mich würde aber mal interessieren wie viel Epi-Aktionäre da rein zählen. Man könnte wahrscheinlich schlagartig sehr viel Umsatz generieren und die Bekanntheit beim Arzt steigern wenn man das Produkt nachfragt / verlangt. Bevor ich eine Darmspiegelung mache, oder Kacke einschicke lasse ich mir lieber Blut zapfen. Genug für den Test und ein Großes Blutbild.

Antwort auf Beitrag Nr.: 65.431.971 von cloud2017 am 19.10.20 17:26:20

Argumente... Jährliche Erstattung anstreben mit Verweiß auf die Mikrosimulationsstudie. Neben der Darmspiegelung sollte SEPT9 der nicht-invasive Goldstandard sein. Warum mit weniger zufrieden sein?

Zitat von cloud2017: DER AKTIONÄR hat nicht ganz unrecht wenn er vor einem Investment in ECX warnt. Ich sehe leider keine wirkliche Chance wie EPI gegenüber der CMS argumentieren soll. Die drei festgelegten Kriterien von CMS wird man vermutlich nicht weg diskutieren können.

Die gewünschte Vorsorgequote gilt ja für die gesamte USA, aber nicht für die Gruppe welche nur von der CMS vertreten wird. Daher ist es für die CMS Entscheidern vermutlich auch kein validen Argument auf die Vorsorgequote zu zeigen oder?

Argumente... Jährliche Erstattung anstreben mit Verweiß auf die Mikrosimulationsstudie. Neben der Darmspiegelung sollte SEPT9 der nicht-invasive Goldstandard sein. Warum mit weniger zufrieden sein?

Antwort auf Beitrag Nr.: 65.431.947 von Monty_Boersns am 19.10.20 17:23:03

U got it. Ich hatte heute locker mit 5-10 Mio. Aktienumsatz gerechnet. Aber eben nicht mit 5-10 Mio. in den ersten 60-90 Minuten und dann auf die Art und Weise, wie es geschah. Ja, da musste ich, wo ich mir genau diese Flexibilität vorbehalte, natürlich meine Meinung anpassen. Für Dich "Fähnchen im Winde", für mich die Strategie zum Geldverdienen. Meine Tagesbilanz kann sich sehen lassen, ich hoffe Deine auch..

Warten wir doch einen evtl. neuen Investor ab, bevor wir über ihn urteilen. Einverstanden?

Zitat von Monty_Boersns: ich verstehe das man seine Meinung ändern kann und sich neu orientiert.

U got it. Ich hatte heute locker mit 5-10 Mio. Aktienumsatz gerechnet. Aber eben nicht mit 5-10 Mio. in den ersten 60-90 Minuten und dann auf die Art und Weise, wie es geschah. Ja, da musste ich, wo ich mir genau diese Flexibilität vorbehalte, natürlich meine Meinung anpassen. Für Dich "Fähnchen im Winde", für mich die Strategie zum Geldverdienen. Meine Tagesbilanz kann sich sehen lassen, ich hoffe Deine auch..

Warten wir doch einen evtl. neuen Investor ab, bevor wir über ihn urteilen. Einverstanden?

Antwort auf Beitrag Nr.: 65.432.097 von paladinro am 19.10.20 17:38:24nimms mir nicht übel, aber du siehst gar nicht durch. der septin 9 Test erkennt nur, ob du Krebs hast oder nicht. und das noch nicht einmal sehr zuverlässig. der Stuhltest erkennt Krebsvorstufen und darauf kommt es an! und darauf kommt es an. je schneller, man Darmkrebs erkennt, umso besser die Heilungschanchen. und das ist noch nicht das Ende der Fahnstange. der Test wird noch weiterentwickelt! da kommt im Moment kein Bluttest heran und schon gar nicht der Septin 9 Test. wer darüber bescheid weiß, zieht einen Stuhltest vor! und Ärzte wissen sollten darüber bescheid wissen. selbst wenn CMS positiv entschieden hätten, hätte es erhebliche Probleme gegeben den Test zu vermarkten. der Test ist so gut wie unverkäuflich!

Antwort auf Beitrag Nr.: 65.432.097 von paladinro am 19.10.20 17:38:24Wie soll man auf die CMS einwirken, das die Mikrosimulationsstudie doch noch berücksichtigt wird? Wenn das passieren würde, müsste die CMS die Kriterien ändern, was ich nicht glaube - da kein Wille von den Entscheider vorhanden ist. Die MS wird denen sicher bekannt sein.

Brandaktuell... soeben erschienen:

Exactly meine Meinung - natürlich wie immer hier absolute "Minderheitenmeinung" (ich wäre echt besorgt, wenn ich spürte, dass meine Meinung hier in der Mehrheit wäre).

Nein, man geht sogar soweit, einen GH noch zu verteidigen. Unfassbar. Klares Stockholm Syndrom. Der Mann gehört sowas von hochkant gefeuert, wie nur irgendwas. Und das nicht erst seit Freitag........

Aber der AR scheint betriebsblind zu sein. Und Trottel-Großaktionäre a la BBHK tun ihr übrigens, dass GH schalten und walten kann, wie er will.

Man kann nur hoffen, das BBHK heute raus ist und ein seriöser (Branchen)Investor eingestiegen ist, der anschließend durchgreift. Beim CEO angefangen... u r fired !!!!

Exactly meine Meinung - natürlich wie immer hier absolute "Minderheitenmeinung" (ich wäre echt besorgt, wenn ich spürte, dass meine Meinung hier in der Mehrheit wäre).

Nein, man geht sogar soweit, einen GH noch zu verteidigen. Unfassbar. Klares Stockholm Syndrom. Der Mann gehört sowas von hochkant gefeuert, wie nur irgendwas. Und das nicht erst seit Freitag........

Aber der AR scheint betriebsblind zu sein. Und Trottel-Großaktionäre a la BBHK tun ihr übrigens, dass GH schalten und walten kann, wie er will.

Man kann nur hoffen, das BBHK heute raus ist und ein seriöser (Branchen)Investor eingestiegen ist, der anschließend durchgreift. Beim CEO angefangen... u r fired !!!!

ich habe mir heute ein paar Epis zugelegt, nach langer Abstinenz.

Aber nur als trade, in der Hoffnung, dass sie nochmal Richtung oder über 1 Euro hochgezogen wird.

Ich dachte eigentlich, dass es heute schon zu einem massiveren rebound kommt, sieht aber nicht danach aus.

Mittelfristig ist hier denke ich alles verloren, irgendwer wird die assets günstig rauskaufen, das war's

Aber nur als trade, in der Hoffnung, dass sie nochmal Richtung oder über 1 Euro hochgezogen wird.

Ich dachte eigentlich, dass es heute schon zu einem massiveren rebound kommt, sieht aber nicht danach aus.

Mittelfristig ist hier denke ich alles verloren, irgendwer wird die assets günstig rauskaufen, das war's

Antwort auf Beitrag Nr.: 65.432.694 von questionmark am 19.10.20 18:30:06Ich kann dir nur raten die heutige Analyse von Godmode zu lesen. Bei 80 cent ist ein massiver Widerstand

Antwort auf Beitrag Nr.: 65.432.499 von dogweiler am 19.10.20 18:12:02

Auf den Punkt getroffen !!!

Nach China war nur noch Schrott angesagt.

Zitat von dogweiler: Brandaktuell... soeben erschienen:

Exactly meine Meinung - natürlich wie immer hier absolute "Minderheitenmeinung" (ich wäre echt besorgt, wenn ich spürte, dass meine Meinung hier in der Mehrheit wäre).

Nein, man geht sogar soweit, einen GH noch zu verteidigen. Unfassbar. Klares Stockholm Syndrom. Der Mann gehört sowas von hochkant gefeuert, wie nur irgendwas. Und das nicht erst seit Freitag........

Aber der AR scheint betriebsblind zu sein. Und Trottel-Großaktionäre a la BBHK tun ihr übrigens, dass GH schalten und walten kann, wie er will.

Man kann nur hoffen, das BBHK heute raus ist und ein seriöser (Branchen)Investor eingestiegen ist, der anschließend durchgreift. Beim CEO angefangen... u r fired !!!!

Auf den Punkt getroffen !!!

Nach China war nur noch Schrott angesagt.

Gestern noch gesagt zwischen 60-80 cent und wieder Volltreffer .

Morgen zwischen 50-70 cent.

Die 3 Euro werden wir auf viele Jahre nicht mehr sehen sollte es hier weitergehen.

Morgen zwischen 50-70 cent.

Die 3 Euro werden wir auf viele Jahre nicht mehr sehen sollte es hier weitergehen.

Morgen um 16 Uhr MEZ ist Telko - danach kann man vielleicht schon mehr sagen . Bin verhalten positiv gestimmt für die nächsten 30 Tage

Antwort auf Beitrag Nr.: 65.432.889 von Mat14 am 19.10.20 18:47:47...eher 0,7 -1,1€

Antwort auf Beitrag Nr.: 65.433.204 von Frhstck am 19.10.20 19:16:40Servus,

Kann man die Telco irgendwie/irgendwo mitverfolgen?

Eurohecht

Kann man die Telco irgendwie/irgendwo mitverfolgen?

Eurohecht

Antwort auf Beitrag Nr.: 65.432.154 von dogweiler am 19.10.20 17:41:50

Eben. Um die Wünsch-Tagesbilanz herbei zu führen wird ein Investor mit Tip aus dem Hut gezaubert. Das ist reine Spekulation und ja, am Ende werden wir sehen, wie sie sagen, ob sich wer hier einkaufen will.

Aber aktuell halte ich das für ein Zockermärchen...

Im übrigen uninteressant was sie für eine Tagesbilanz haben. Ein erfolgreicher Investor sollte derartige Schwanzvergleiche nicht nötig haben. Die Prahlereien waren schon bei der gescheiterten Übernahme unnötig.

Alles gute und allen investierten viel Glück.

Zitat von dogweiler: Meine Tagesbilanz kann sich sehen lassen, ich hoffe Deine auch..

Warten wir doch einen evtl. neuen Investor ab, bevor wir über ihn urteilen. Einverstanden?

Eben. Um die Wünsch-Tagesbilanz herbei zu führen wird ein Investor mit Tip aus dem Hut gezaubert. Das ist reine Spekulation und ja, am Ende werden wir sehen, wie sie sagen, ob sich wer hier einkaufen will.

Aber aktuell halte ich das für ein Zockermärchen...

Im übrigen uninteressant was sie für eine Tagesbilanz haben. Ein erfolgreicher Investor sollte derartige Schwanzvergleiche nicht nötig haben. Die Prahlereien waren schon bei der gescheiterten Übernahme unnötig.

Alles gute und allen investierten viel Glück.

Antwort auf Beitrag Nr.: 65.432.889 von Mat14 am 19.10.20 18:47:47

Ich denke ehr, dass im Vorfeld der Telco der Kurs morgen über 1,-€ steigt.

Telecom morgen

Zitat von Mat14: Gestern noch gesagt zwischen 60-80 cent und wieder Volltreffer .

Morgen zwischen 50-70 cent.

Die 3 Euro werden wir auf viele Jahre nicht mehr sehen sollte es hier weitergehen.

Ich denke ehr, dass im Vorfeld der Telco der Kurs morgen über 1,-€ steigt.

Epigenomics braucht frisches Kapital

Die Aktionäre des Biotech-Unternehmens Epigenomics hätte es am Wochenende kaum schlimmer kommen können. So mussten die Berliner in der Nacht zum Samstag eine Ad-hoc-Meldung veröffentlichen, die stark am kommerziellen Erfolg des Hoffnungsträgers Epi proColon zweifeln lässt. Konzentrieren sich die Chancen bei einer Biotech-Aktie wie bei Epigenomics (DE000A11QW50; WKN: A11QW5) auf nur ein Produkt, kann bereits eine bedeutend schlechte Nachricht den Markt in Panik versetzen. Entsprechend reagierte das Papier am Montag mit einem dramatischen Abschlag auf die Neuigkeiten.

Mit dem Darmkrebsfrüherkennungstest Epi proColon wollte Epigenomics eigentlich einen großen kommerziellen Verkaufsschlager landen. Nachdem die US-Gesundheitsbehörde FDA die Methode, die den Krebs aufgrund eines im Blut vorhandenen Gens frühzeitig erkennen will, zugelassen hat, hoffte die Firma auf ein großes Vermarktungspotenzial in den Vereinigten Staaten. Allerdings die staatliche US-Krankenversicherung Centers for Medicare & Medicaid Services (CMS) diesen Hoffnungen aber mehr als nur einen erheblichen Dämpfer verpasst.

Keine Kostenerstattung für Epi proColon

In der Nacht zum Samstag musste Epigenomics mitteilen, dass die CMS aktuell die Kostenerstattung dieser Früherkennungstests nicht befürwortet. Zwar ist die Entscheidung bislang nur vorläufig. Allerdings sind die Chancen, die CMS noch umzustimmen, vergleichsweise gering. Ein mögliches Berufungsverfahren, das Epigenomics im Falle einer negativen endgültigen Entscheidung einleiten will, dürfte ebenfalls schwer für die Anwälte der Firma zu gewinnen sein. Ob Epi proColon von Patienten im nennenswerten Umfang auf eigene Rechnung gekauft wird, ist außerdem fraglich. Generell ist eine FDA-Zulassung ein wichtiger Schritt für den kommerziellen Erfolg einer Anwendung. Anleger sollten aber bedenken, dass es bei bereits genehmigten Anwendungen eine Vielzahl von Konkurrenzprodukten beziehungsweise alternativen Anwendungen geben kann. Auch hier müssen die Voraussetzungen gegeben sein, damit Aktionäre langfristig von einem Investment profitieren können.

Im Xetra-Handel reagierten die Anleger zunächst panisch auf die Meldung von Epigenomics. Gleich zu Börsenbeginn stürzte der Titel um fast 80 % ab. Später konnte sich die Aktie aufgrund einiger spekulativer Käufe wieder etwas berappeln. Allerdings steht CEO Greg Hamilton jetzt vor massiven Herausforderungen, die künftige Finanzierung für das vergleichsweise kleine Unternehmen zu sichern. Denn aktuell erzielt Epigenomics kaum nennenswerte Umsätze und vernichtet zugleich für eine vergleichsweise kleine Firma jede Menge Geld.

Frische Mittel dringend nötig

Im zweiten Quartal erzielte Epigenomics einen Umsatz von lediglich 83.000 Euro. Demgegenüber steht ein Nettoverlust von fast 3,4 Millionen Euro. Auch im Gesamtjahr dürfte sich bei Epigenomics an diesem hohen Defizit kaum etwas ändern. Demnach prognostizieren die Analysten für die gesamte Zwölfmonatsperiode einen Fehlbetrag nach Steuern von über 12 Millionen Euro bei Erlösen von lediglich 1 Millionen Euro.

Laut aktueller Halbjahresbilanz verfügte Epigenomics über Zahlungsmittel und Zahlungsmitteläquivalente von 7,8 Millionen Euro bei einer Bilanzsumme von 11,0 Millionen Euro per Ende Juni. Allerdings sollte sich der aktuelle Kassenbestand bis zum heutigen Tage deutlich reduziert haben, da Epigenomics weiterhin über keine nennenswerten Umsatzbringer verfügt.

Kapitalerhöhungen nur schwer durchführbar

Neben Epi proColon forscht die Gesellschaft auch auf einigen anderen Gebieten. Allerdings war der Früherkennungstest der zentrale Hoffnungsträger für den Kapitalmarkt, dass Epigenomics endlich einmal schwarze Zahlen schreibt. So hat die Firma bereits seit der Jahrtausendwende kontinuierlich hohe Verluste geschrieben und kaum Einnahmen gehabt. Bislang gelang es Epigenomics sich über Kapitalerhöhungen zu finanzieren. Entsprechend ist die Zahl der umlaufenden Aktien von 8,8 Millionen im Jahr 2012 auf aktuell 47,1 Millionen gestiegen. Mittlerweile könnte den Investoren aber nun die Geduld ausgehen, da sich Epi proColon zunehmend als weitere Fehlinvestition herausstellt. Außerdem fiel das Papier deutlich unter dem Nennwert, was eine solche Transaktion ebenfalls schwierig macht. Deshalb es für CEO Hamilton alles andere als leicht sein, neue Kapitalgeber für die Firma zu finden.

Fazit:

Auf dem deutschen Kurszettel finden sich dutzende Biotech-Aktien. Einige sind hiervon äußerst aussichtsreich. Dennoch sollten Anleger, die nicht über Spezialkenntnisse im Bereich der Wirkstoffforschung verfügen, nur auf Kandidaten setzen, die bereits profitabel arbeiten oder zumindest über mehrere Hoffnungsträger innerhalb der Pipeline verfügen. Ansonsten müssen dramatische Kursausschläge, wie jetzt bei Epigenomics gesehen, jederzeit einkalkuliert werden. Sicherlich wird es auch immer wieder Biotechs geben, die mit einem einzelnen Wirkstoff Erfolg haben. Allerdings ist dies keine verlässliche Grundlage, um dauerhaft und nachhaltig mit Investitionen eine kleine Biotechs eine positive Rendite zu erzielen. Anleger sollten die Epigenomics-Aktie derzeit strikt meiden und eher auf aussichtsreiche Titel wie Evotec setzen. Auf der Webseite des Zürcher Trend haben wir erst kürzlich ein spannendes Interview mit dem Hamburger Erfolgsunternehmen veröffentlicht.

https://www.ntg24.de/Hoffnungstraeger-von-Epigenomics-steht-…

Die Aktionäre des Biotech-Unternehmens Epigenomics hätte es am Wochenende kaum schlimmer kommen können. So mussten die Berliner in der Nacht zum Samstag eine Ad-hoc-Meldung veröffentlichen, die stark am kommerziellen Erfolg des Hoffnungsträgers Epi proColon zweifeln lässt. Konzentrieren sich die Chancen bei einer Biotech-Aktie wie bei Epigenomics (DE000A11QW50; WKN: A11QW5) auf nur ein Produkt, kann bereits eine bedeutend schlechte Nachricht den Markt in Panik versetzen. Entsprechend reagierte das Papier am Montag mit einem dramatischen Abschlag auf die Neuigkeiten.

Mit dem Darmkrebsfrüherkennungstest Epi proColon wollte Epigenomics eigentlich einen großen kommerziellen Verkaufsschlager landen. Nachdem die US-Gesundheitsbehörde FDA die Methode, die den Krebs aufgrund eines im Blut vorhandenen Gens frühzeitig erkennen will, zugelassen hat, hoffte die Firma auf ein großes Vermarktungspotenzial in den Vereinigten Staaten. Allerdings die staatliche US-Krankenversicherung Centers for Medicare & Medicaid Services (CMS) diesen Hoffnungen aber mehr als nur einen erheblichen Dämpfer verpasst.

Keine Kostenerstattung für Epi proColon

In der Nacht zum Samstag musste Epigenomics mitteilen, dass die CMS aktuell die Kostenerstattung dieser Früherkennungstests nicht befürwortet. Zwar ist die Entscheidung bislang nur vorläufig. Allerdings sind die Chancen, die CMS noch umzustimmen, vergleichsweise gering. Ein mögliches Berufungsverfahren, das Epigenomics im Falle einer negativen endgültigen Entscheidung einleiten will, dürfte ebenfalls schwer für die Anwälte der Firma zu gewinnen sein. Ob Epi proColon von Patienten im nennenswerten Umfang auf eigene Rechnung gekauft wird, ist außerdem fraglich. Generell ist eine FDA-Zulassung ein wichtiger Schritt für den kommerziellen Erfolg einer Anwendung. Anleger sollten aber bedenken, dass es bei bereits genehmigten Anwendungen eine Vielzahl von Konkurrenzprodukten beziehungsweise alternativen Anwendungen geben kann. Auch hier müssen die Voraussetzungen gegeben sein, damit Aktionäre langfristig von einem Investment profitieren können.

Im Xetra-Handel reagierten die Anleger zunächst panisch auf die Meldung von Epigenomics. Gleich zu Börsenbeginn stürzte der Titel um fast 80 % ab. Später konnte sich die Aktie aufgrund einiger spekulativer Käufe wieder etwas berappeln. Allerdings steht CEO Greg Hamilton jetzt vor massiven Herausforderungen, die künftige Finanzierung für das vergleichsweise kleine Unternehmen zu sichern. Denn aktuell erzielt Epigenomics kaum nennenswerte Umsätze und vernichtet zugleich für eine vergleichsweise kleine Firma jede Menge Geld.

Frische Mittel dringend nötig

Im zweiten Quartal erzielte Epigenomics einen Umsatz von lediglich 83.000 Euro. Demgegenüber steht ein Nettoverlust von fast 3,4 Millionen Euro. Auch im Gesamtjahr dürfte sich bei Epigenomics an diesem hohen Defizit kaum etwas ändern. Demnach prognostizieren die Analysten für die gesamte Zwölfmonatsperiode einen Fehlbetrag nach Steuern von über 12 Millionen Euro bei Erlösen von lediglich 1 Millionen Euro.

Laut aktueller Halbjahresbilanz verfügte Epigenomics über Zahlungsmittel und Zahlungsmitteläquivalente von 7,8 Millionen Euro bei einer Bilanzsumme von 11,0 Millionen Euro per Ende Juni. Allerdings sollte sich der aktuelle Kassenbestand bis zum heutigen Tage deutlich reduziert haben, da Epigenomics weiterhin über keine nennenswerten Umsatzbringer verfügt.

Kapitalerhöhungen nur schwer durchführbar

Neben Epi proColon forscht die Gesellschaft auch auf einigen anderen Gebieten. Allerdings war der Früherkennungstest der zentrale Hoffnungsträger für den Kapitalmarkt, dass Epigenomics endlich einmal schwarze Zahlen schreibt. So hat die Firma bereits seit der Jahrtausendwende kontinuierlich hohe Verluste geschrieben und kaum Einnahmen gehabt. Bislang gelang es Epigenomics sich über Kapitalerhöhungen zu finanzieren. Entsprechend ist die Zahl der umlaufenden Aktien von 8,8 Millionen im Jahr 2012 auf aktuell 47,1 Millionen gestiegen. Mittlerweile könnte den Investoren aber nun die Geduld ausgehen, da sich Epi proColon zunehmend als weitere Fehlinvestition herausstellt. Außerdem fiel das Papier deutlich unter dem Nennwert, was eine solche Transaktion ebenfalls schwierig macht. Deshalb es für CEO Hamilton alles andere als leicht sein, neue Kapitalgeber für die Firma zu finden.

Fazit:

Auf dem deutschen Kurszettel finden sich dutzende Biotech-Aktien. Einige sind hiervon äußerst aussichtsreich. Dennoch sollten Anleger, die nicht über Spezialkenntnisse im Bereich der Wirkstoffforschung verfügen, nur auf Kandidaten setzen, die bereits profitabel arbeiten oder zumindest über mehrere Hoffnungsträger innerhalb der Pipeline verfügen. Ansonsten müssen dramatische Kursausschläge, wie jetzt bei Epigenomics gesehen, jederzeit einkalkuliert werden. Sicherlich wird es auch immer wieder Biotechs geben, die mit einem einzelnen Wirkstoff Erfolg haben. Allerdings ist dies keine verlässliche Grundlage, um dauerhaft und nachhaltig mit Investitionen eine kleine Biotechs eine positive Rendite zu erzielen. Anleger sollten die Epigenomics-Aktie derzeit strikt meiden und eher auf aussichtsreiche Titel wie Evotec setzen. Auf der Webseite des Zürcher Trend haben wir erst kürzlich ein spannendes Interview mit dem Hamburger Erfolgsunternehmen veröffentlicht.

https://www.ntg24.de/Hoffnungstraeger-von-Epigenomics-steht-…