Gewinnerbranchen der Jahre 2006 bis 2040 - 500 Beiträge pro Seite (Seite 171)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 4

Gesamt: 3.535.905

Gesamt: 3.535.905

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 16 Minuten | 5324 | |

| vor 18 Minuten | 5168 | |

| vor 1 Stunde | 3773 | |

| vor 29 Minuten | 3214 | |

| vor 25 Minuten | 2529 | |

| vor 24 Minuten | 2101 | |

| heute 14:08 | 1709 | |

| vor 1 Stunde | 1308 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.124,44 | +1,05 | 201 | |||

| 2. | 2. | 145,51 | +2,44 | 109 | |||

| 3. | 19. | 0,1940 | +6,59 | 78 | |||

| 4. | 3. | 2.321,84 | -0,23 | 69 | |||

| 5. | 9. | 44,00 | -2,65 | 51 | |||

| 6. | 17. | 4,7340 | +3,05 | 36 | |||

| 7. | 5. | 770,00 | +7,39 | 34 | |||

| 8. | 8. | 2,6500 | +6,43 | 34 |

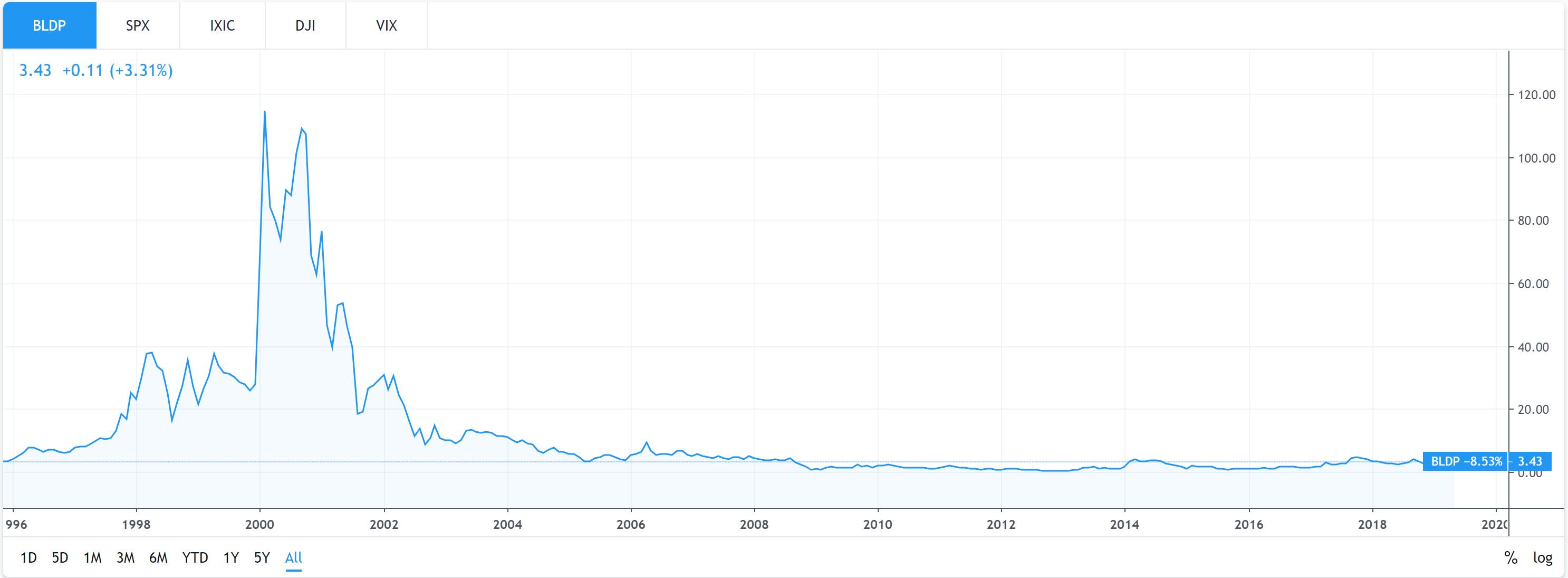

OMCL

Logo Omnicell, Inc.Omnicell, Inc. provides automation and business analytics software solutions for patient-centric medication and supply management across the entire healthcare continuum, from the acute care hospital setting to post-acute skilled nursing and long-term care facilities to the home. It operates through two segments: Automation and Analytics, and Medication Adherence. The Automation and Analytics segment is engaged in the design, manufacturing, selling and servicing of medication and supply dispensing systems, pharmacy inventory management systems and related software. The Medication Adherence segment includes the development, manufacturing and selling of consumable medication blister cards, packaging equipment, medication synchronization platform, and ancillary products and services. Its products are used to manage medication administration outside of the hospital setting and include medication adherence products sold under the brand name MTS, Surgichem, SureMed and the Omnicell brand.https://www.omnicell.de/de/

Number of employees : 2 350 people.

https://www.gurufocus.com/stock/NAS:OMCL

http://ir.omnicell.com/static-files/f63041fc-668b-4711-9fd4-…

Heute Abend kommen die Zahlen von OMCL.

Oberkassel

zu ASX:CYP - Cynata

neuer Forumsteilnehmer mit Expertise in Diskussion mit Pfeiffer, für Interessierte.

https://hotcopper.com.au/threads/fomo-is-coming.4630427/page…

zabba 198:

I am a neuroscientist focussing on developing pluripotent stem cells to model neurodegenerative disorders, in-vitro. I may be biased, however, $CYP is incredibly appealing to me for the following brief reasons ....

Why? induced pluripotent stem cell derived mesenchymal stem cells (MSCs) for the treatment of limb ischemia and GvHD removes a lot of heterogeneity associated with third-party treatments and rather focussing on deriving stem cells from the patients own fibroblasts. The time to do so may be lengthy, but the results evidently speak for themselves. They can create large amounts of mesenchymal stem cells from small samples. Clearly they are already doing this ... "Conversely, since iPSCs can proliferate indefinitely, and MCAs themselves can expand into extremely large quantities of MSCs, Cynata expects to be able to manufacture all of the cells that it will ever need from a single Master Cell Bank of iPSCs – derived from a single donor."

Majority of biotech / pharma companies have issues with their products due to disease heterogeneity. However, $CYP reduces this by developing MSCs from patients using pluripotent stem cell technology.

In the future, $CYP may explore deriving these for individual patients rather than one donor - unless this has been updated, I can't find a lot on it in their announcements. This would create larger banks, and further reduce variability.

Once establishing mesenchymal stem cells, MCAs can be used to make a range of cell types. Hence, the thought of positive results for lower limb ischemia seems very plausible from an initial outset.

ALL IMO ETC.

What a great company. Will look to purchase V soon.

Share

+++ der Kurs ist übrigens deutlich angesprungen, es läuft die deadline für Fuji sich zu CYP im März zu erklären, Fuji startet eine großes Firmengebäude in den USA zur Produktion (milestone, Start phase 2)

neuer Forumsteilnehmer mit Expertise in Diskussion mit Pfeiffer, für Interessierte.

https://hotcopper.com.au/threads/fomo-is-coming.4630427/page…

zabba 198:

I am a neuroscientist focussing on developing pluripotent stem cells to model neurodegenerative disorders, in-vitro. I may be biased, however, $CYP is incredibly appealing to me for the following brief reasons ....

Why? induced pluripotent stem cell derived mesenchymal stem cells (MSCs) for the treatment of limb ischemia and GvHD removes a lot of heterogeneity associated with third-party treatments and rather focussing on deriving stem cells from the patients own fibroblasts. The time to do so may be lengthy, but the results evidently speak for themselves. They can create large amounts of mesenchymal stem cells from small samples. Clearly they are already doing this ... "Conversely, since iPSCs can proliferate indefinitely, and MCAs themselves can expand into extremely large quantities of MSCs, Cynata expects to be able to manufacture all of the cells that it will ever need from a single Master Cell Bank of iPSCs – derived from a single donor."

Majority of biotech / pharma companies have issues with their products due to disease heterogeneity. However, $CYP reduces this by developing MSCs from patients using pluripotent stem cell technology.

In the future, $CYP may explore deriving these for individual patients rather than one donor - unless this has been updated, I can't find a lot on it in their announcements. This would create larger banks, and further reduce variability.

Once establishing mesenchymal stem cells, MCAs can be used to make a range of cell types. Hence, the thought of positive results for lower limb ischemia seems very plausible from an initial outset.

ALL IMO ETC.

What a great company. Will look to purchase V soon.

Share

+++ der Kurs ist übrigens deutlich angesprungen, es läuft die deadline für Fuji sich zu CYP im März zu erklären, Fuji startet eine großes Firmengebäude in den USA zur Produktion (milestone, Start phase 2)

zu EXEL - gute Zahlen und interessante Infos im cc - das cabometyx-netz wird weiter gesponnen.

https://seekingalpha.com/article/4240429-exelixis-inc-exel-c…

https://seekingalpha.com/article/4240429-exelixis-inc-exel-c…

Guter Artikel zu fisv, worldpay und dem gesamten paymentsektor.

https://seekingalpha.com/article/4240552-worldpays-position-…

https://seekingalpha.com/article/4240552-worldpays-position-…

Trading Spotlight

Rick nach abschließenden Q1 Zahlen weiter im Aufwärtstrend:

CEO Comment

"We generated strong first quarter results," said Eric Langan, President & CEO. "Total revenues increased 6.8% year over year, led by our Nightclubs segment, with increases of 4.3% in same-store sales, 7.1% in total revenues, and only a partial quarter contribution from newly acquired clubs in Chicago and Pittsburgh.

https://www.marketscreener.com/RCI-HOSPITALITY-HOLDINGS-1728…

CEO Comment

"We generated strong first quarter results," said Eric Langan, President & CEO. "Total revenues increased 6.8% year over year, led by our Nightclubs segment, with increases of 4.3% in same-store sales, 7.1% in total revenues, and only a partial quarter contribution from newly acquired clubs in Chicago and Pittsburgh.

https://www.marketscreener.com/RCI-HOSPITALITY-HOLDINGS-1728…

Zu EXEL, spekulativ, thanks to cleara:

https://www.fool.com/investing/2019/02/13/exelixis-grabs-90-…

Zu wenig gewürdigt imho auch Kooperationspartner Ipsen:

https://www.finanznachrichten.de/nachrichten-2019-02/4596239…

https://www.fool.com/investing/2019/02/13/exelixis-grabs-90-…

Zu wenig gewürdigt imho auch Kooperationspartner Ipsen:

https://www.finanznachrichten.de/nachrichten-2019-02/4596239…

Hallo,

ich bin heute über diesen Thread gestolpert und hab ein wenig geschmökert...

Gibt es einen speziellen Grund, warum bei Unternehmen immer nur die Börsenkürzel angegeben werden? wenn nicht, dann würde ich es begrüßen, wenn man auch den Namen des Unternehmens zumindest manchmal angeben könnte. erleichtert die Lesbarkeit....

ich bin heute über diesen Thread gestolpert und hab ein wenig geschmökert...

Gibt es einen speziellen Grund, warum bei Unternehmen immer nur die Börsenkürzel angegeben werden? wenn nicht, dann würde ich es begrüßen, wenn man auch den Namen des Unternehmens zumindest manchmal angeben könnte. erleichtert die Lesbarkeit....

Antwort auf Beitrag Nr.: 59.881.447 von haowenshan am 15.02.19 10:56:54

Zum Verständnis, hier werden die Börsen üblichen Kürzel verwendet! Ein wenig Vorkenntnisse sind gut um in diesem Thread klar zukommen. Dazu gehört auch das einfache kennen der gängigen Kürzel. Google hilft ebenfalls weiter.

Zitat von haowenshan: Hallo,

ich bin heute über diesen Thread gestolpert und hab ein wenig geschmökert...

Gibt es einen speziellen Grund, warum bei Unternehmen immer nur die Börsenkürzel angegeben werden? wenn nicht, dann würde ich es begrüßen, wenn man auch den Namen des Unternehmens zumindest manchmal angeben könnte. erleichtert die Lesbarkeit....

Zum Verständnis, hier werden die Börsen üblichen Kürzel verwendet! Ein wenig Vorkenntnisse sind gut um in diesem Thread klar zukommen. Dazu gehört auch das einfache kennen der gängigen Kürzel. Google hilft ebenfalls weiter.

Antwort auf Beitrag Nr.: 59.881.537 von florian28061977 am 15.02.19 11:06:29ja, das weiß ich schon dass es die üblichen Kürzel sind. (mir kommts ein wenig so vor als ob man bei flughäfen die int. Abkürzung verwendet...)

es war eine Anregung!

es war eine Anregung!

Antwort auf Beitrag Nr.: 59.882.629 von haowenshan am 15.02.19 12:48:53

So ist es einfacher und wird seit 13 Jahren so gehandhabt. Es bleibt so.

Zitat von haowenshan: ja, das weiß ich schon dass es die üblichen Kürzel sind. (mir kommts ein wenig so vor als ob man bei flughäfen die int. Abkürzung verwendet...)

es war eine Anregung!

So ist es einfacher und wird seit 13 Jahren so gehandhabt. Es bleibt so.

zu CRY - gestern Zahlen, unerwartet leichtes minus Q-ergebnis wg. Ausweitung der Investitionen in die unmittelbare Zukunft, Kursichtige verkauften auf -15%, ich habe mit einer tradingposition aufgestockt.

CRY wird in den nächsten 3 Jahren 13 neue Produkte aus dem bestehenden Fundus auf den Markt bringen; nach China, Brasilien, weiteres Südamerika expandieren; die Jotec-Produkte in USA zur Markteinführung bringen, alles auf Direktvertrieb umgestellt haben, die Margin verbessern. Kosten auch durch die Zulassung in Europe, die durch neue Regularien zusätzliches Geld kostet.

Umsatzplanung für 2019 280 mio - halt ich für sehr defensiv angesetzt.

CEO plant all dies ohne weitere Zukäufe und KE. Wirkt wie immer sehr schlüssig und fokussiert.

https://seekingalpha.com/article/4241182-cryolife-inc-cry-ce…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4241182-cryolife-inc-cry-ce…

lg cleara

CRY wird in den nächsten 3 Jahren 13 neue Produkte aus dem bestehenden Fundus auf den Markt bringen; nach China, Brasilien, weiteres Südamerika expandieren; die Jotec-Produkte in USA zur Markteinführung bringen, alles auf Direktvertrieb umgestellt haben, die Margin verbessern. Kosten auch durch die Zulassung in Europe, die durch neue Regularien zusätzliches Geld kostet.

Umsatzplanung für 2019 280 mio - halt ich für sehr defensiv angesetzt.

CEO plant all dies ohne weitere Zukäufe und KE. Wirkt wie immer sehr schlüssig und fokussiert.

https://seekingalpha.com/article/4241182-cryolife-inc-cry-ce…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4241182-cryolife-inc-cry-ce…

lg cleara

Antwort auf Beitrag Nr.: 59.884.936 von clearasil am 15.02.19 16:21:21sehe gerade, dass CRY bereits wieder nach oben hüpft, war auch die völlige Übertreibung gestern ...

Antwort auf Beitrag Nr.: 59.884.987 von clearasil am 15.02.19 16:25:38Habe DNLI entdeckt, schon mal hier besprochen?

Habe inzwischen ein Konto bei interactive brokers und will Biotechs an der Heimatbörse handeln. Muss zugeben das Einlesen bei DNLI hat mir Spass gemacht und ich habe dazu gelernt. Kommt wohl für meine demente Schwiegermutter zu spät, trotzdem....

Habe inzwischen ein Konto bei interactive brokers und will Biotechs an der Heimatbörse handeln. Muss zugeben das Einlesen bei DNLI hat mir Spass gemacht und ich habe dazu gelernt. Kommt wohl für meine demente Schwiegermutter zu spät, trotzdem....

Antwort auf Beitrag Nr.: 59.884.987 von clearasil am 15.02.19 16:25:38vielleicht sagst Du mal 3 Sätze zu CRY bzw. habt ihr darüber schon gesprochen?- falls ich DNLI kaufe,versuch ich auch zu begründen warum.

Antwort auf Beitrag Nr.: 59.891.989 von ungierig am 16.02.19 20:21:47Cleara hat drei Beiträge weiter oben aktuell alles gut zusammengefasst. Wurde letztes Jahr von ihr schon öfters erwähnt.

Meine 3 Sätze😉:

CEO war ehemaliger, hochrangiger + langjähriger Medtronic Mitarbeiter.

Kein Unternehmen dieser Größe hat 13 Produkte in der Pipeline - ein guter Katalysator für die nächsten Jahre. Die Pipeline ist relativ risikoarm und bietet einen hohen Rückfluss.

Hab die Korrektur ebenfalls genutzt.

Cheers

Meine 3 Sätze😉:

CEO war ehemaliger, hochrangiger + langjähriger Medtronic Mitarbeiter.

Kein Unternehmen dieser Größe hat 13 Produkte in der Pipeline - ein guter Katalysator für die nächsten Jahre. Die Pipeline ist relativ risikoarm und bietet einen hohen Rückfluss.

Hab die Korrektur ebenfalls genutzt.

Cheers

Antwort auf Beitrag Nr.: 59.892.697 von flying.kangaroo am 16.02.19 23:18:52Merci, dachte wäre hier auch auf dem Laufenden...

btw bei DNLI ist mir auch positiv aufgefallen, dass ehemalige Genentech-Leute am Ruder sind.

An der Materie, sprich wie wahrscheinlich es ist, dass sie es schaffen bei den "neurodergenerativen Krankheiten" eine Therapie zu finden, lese ich mich ein.

btw bei DNLI ist mir auch positiv aufgefallen, dass ehemalige Genentech-Leute am Ruder sind.

An der Materie, sprich wie wahrscheinlich es ist, dass sie es schaffen bei den "neurodergenerativen Krankheiten" eine Therapie zu finden, lese ich mich ein.

Antwort auf Beitrag Nr.: 59.893.459 von ungierig am 17.02.19 09:42:44Hallo Ungierig - danke für dein Interesse an CRY - würde mich sehr interessieren, was du vom Produktportfolio hältst und was dir sonst noch so auffällt.

in dieser Präsentation werden alle Produkte vorgestellt, Wachstumsraten, der Wettbewerb, die verschiedenen Zulassungsinitiativen:

http://investors.cryolife.com/static-files/ee484e1c-3fd9-423…" target="_blank" rel="nofollow ugc noopener">

http://investors.cryolife.com/static-files/ee484e1c-3fd9-423…

CEO Mackin ist dabei eine neue Medtronic zu schaffen. Sehr gezielte und erfolgreiche Käufe mit On-X und Jotec. Jotec kommt so in den US-markt, was sie alleine nur sehr schwerlich geschafft hätten.

Hohes crosselling-potential.

Aus einem verschlafenen Laden mit niedrigen Margen wird hier seit 2014 ein one-stop-shop rund um die Herzoperation geformt. Und das mit kompletter Internationalisierung!

In 2-3 Jahren sind die Chancen hoch, dass sie hochprofitabel sind, mit deutlich steigenden Umsätzen.

lg cleara, der ein er und keine sie ist!

in dieser Präsentation werden alle Produkte vorgestellt, Wachstumsraten, der Wettbewerb, die verschiedenen Zulassungsinitiativen:

http://investors.cryolife.com/static-files/ee484e1c-3fd9-423…" target="_blank" rel="nofollow ugc noopener">

http://investors.cryolife.com/static-files/ee484e1c-3fd9-423…

CEO Mackin ist dabei eine neue Medtronic zu schaffen. Sehr gezielte und erfolgreiche Käufe mit On-X und Jotec. Jotec kommt so in den US-markt, was sie alleine nur sehr schwerlich geschafft hätten.

Hohes crosselling-potential.

Aus einem verschlafenen Laden mit niedrigen Margen wird hier seit 2014 ein one-stop-shop rund um die Herzoperation geformt. Und das mit kompletter Internationalisierung!

In 2-3 Jahren sind die Chancen hoch, dass sie hochprofitabel sind, mit deutlich steigenden Umsätzen.

lg cleara, der ein er und keine sie ist!

Antwort auf Beitrag Nr.: 59.893.944 von clearasil am 17.02.19 11:37:30hier noch ein paar interessante Auszüge aus dem cc:

First, we expect to introduce three next-generation JOTEC products into select international markets in 2019. These include our next-generation Frozen Elephant Trunk called E-vita Open Neo, our second-generation thoracic stent graft called E-nya, and our -- and the first-ever off-the-shelf branched thoracoabdominal device called E-nside.

Second, we are continuing to advance our regulatory approvals. As you recall, we completed the enrollment of our clinical trial for BioGlue China in 2018, and we remain on track for regulatory submission in the first quarter of this year. Third, we also recently completed the enrollment of the PerClot study of United States, setting us up for a PMA submission to the FDA in early 2020. This is delayed compared to our previous guidance due to work establish -- to establish our large-scale manufacturing process and the related verification and validation work including shelf-life studies to support the anticipated launch post approval.

Fourth, we are excited about the upcoming Ross Master Class at the upcoming AATS Meeting in May. Dr. Paul Stelzer from Mount Sinai, New York will be presenting a subset of the 600-plus Ross procedures with up to 20-year follow-up. The Stelzer series when combined with the recent JACC publication by Mazene [ph] coworkers provides a retrospective look at more than 4,600 patients from 10 different literature reports that underwent the Ross procedure.

For those who are unfamiliar with the Ross procedure, it is a double valve a procedure where pulmonary allografts are used to replace the patient's native pulmonary valve which has been moved into the aortic position. We've seen an uptick in the Ross procedure over the last couple of years and it has helped to drive over cardiac tissue revenues. The data shows that the Ross procedure restores normal life expectancy to patients and it appears to be the best option for young to middle-aged patients with the diseased aortic valve. The symposium will highlight the very compelling long-term efficacy data for the procedure and should be a clear positive for our cardiac tissue business.

Fifth, we are investing in the development of our distribution channels in Asia-Pacific and Latin America. Last year, we strengthened our commercial leadership team with the addition of two seasoned sales professionals to lead our commercial efforts in these geographies. We will begin migrating to a direct sales model in the second quarter in Brazil with our legacy CryoLife products.

And sixth, we will enhance our sales channel across Asia-Pacific with a focus on China, where we expect to have new distributors in place by mid-year.

We expect these initiatives to deliver high-single-digit revenue growth in each of the next five years. And with that, we are providing 2019 revenue expectations between $280 million and $284 million.

+++ I would like to highlight several important opportunities in our pipeline. First, we have submitted our IND for the PROACT 10A trial and are hoping to begin enrolling patients in the first half of this year. We held an investigators meeting in late January at the Society of Thoracic Surgeons Meeting and there's significant enthusiasm for the trial and great anticipation for the commencement of the study. Through this trial, we will seek to obtain FDA approval with the On-X aortic valve using Eliquis rather than Coumadin as the blood thinner. We look forward to working with the FDA; we'll provide more details as they become available.

+++ And fourth, beginning in 2023, we look to leverage our JOTEC product line, which is currently not approved for sale in United States. We plan to conduct clinical trials in the United States with the three next-generation JOTEC products that are slated for launch in Europe this year, with the goal of obtaining FDA approval for each product.

First, we expect to introduce three next-generation JOTEC products into select international markets in 2019. These include our next-generation Frozen Elephant Trunk called E-vita Open Neo, our second-generation thoracic stent graft called E-nya, and our -- and the first-ever off-the-shelf branched thoracoabdominal device called E-nside.

Second, we are continuing to advance our regulatory approvals. As you recall, we completed the enrollment of our clinical trial for BioGlue China in 2018, and we remain on track for regulatory submission in the first quarter of this year. Third, we also recently completed the enrollment of the PerClot study of United States, setting us up for a PMA submission to the FDA in early 2020. This is delayed compared to our previous guidance due to work establish -- to establish our large-scale manufacturing process and the related verification and validation work including shelf-life studies to support the anticipated launch post approval.

Fourth, we are excited about the upcoming Ross Master Class at the upcoming AATS Meeting in May. Dr. Paul Stelzer from Mount Sinai, New York will be presenting a subset of the 600-plus Ross procedures with up to 20-year follow-up. The Stelzer series when combined with the recent JACC publication by Mazene [ph] coworkers provides a retrospective look at more than 4,600 patients from 10 different literature reports that underwent the Ross procedure.

For those who are unfamiliar with the Ross procedure, it is a double valve a procedure where pulmonary allografts are used to replace the patient's native pulmonary valve which has been moved into the aortic position. We've seen an uptick in the Ross procedure over the last couple of years and it has helped to drive over cardiac tissue revenues. The data shows that the Ross procedure restores normal life expectancy to patients and it appears to be the best option for young to middle-aged patients with the diseased aortic valve. The symposium will highlight the very compelling long-term efficacy data for the procedure and should be a clear positive for our cardiac tissue business.

Fifth, we are investing in the development of our distribution channels in Asia-Pacific and Latin America. Last year, we strengthened our commercial leadership team with the addition of two seasoned sales professionals to lead our commercial efforts in these geographies. We will begin migrating to a direct sales model in the second quarter in Brazil with our legacy CryoLife products.

And sixth, we will enhance our sales channel across Asia-Pacific with a focus on China, where we expect to have new distributors in place by mid-year.

We expect these initiatives to deliver high-single-digit revenue growth in each of the next five years. And with that, we are providing 2019 revenue expectations between $280 million and $284 million.

+++ I would like to highlight several important opportunities in our pipeline. First, we have submitted our IND for the PROACT 10A trial and are hoping to begin enrolling patients in the first half of this year. We held an investigators meeting in late January at the Society of Thoracic Surgeons Meeting and there's significant enthusiasm for the trial and great anticipation for the commencement of the study. Through this trial, we will seek to obtain FDA approval with the On-X aortic valve using Eliquis rather than Coumadin as the blood thinner. We look forward to working with the FDA; we'll provide more details as they become available.

+++ And fourth, beginning in 2023, we look to leverage our JOTEC product line, which is currently not approved for sale in United States. We plan to conduct clinical trials in the United States with the three next-generation JOTEC products that are slated for launch in Europe this year, with the goal of obtaining FDA approval for each product.

Antwort auf Beitrag Nr.: 59.894.007 von clearasil am 17.02.19 11:56:08auch noch sehr interessant aus der antwort-section zu TAVR:

Yeah, I mean we've talked a lot about this on previous calls as well. I mean this is a call that Ashley and I are -- a question we get with investors often in, you're trying to predict the future, I mean, it's -- people have different opinions of what's going to happen, what the data is going to be.

And I just think there is such a gap between the average age of TAVR patient and the average age of a On-X aortic valve patient that even with that data, the average age of the On-X aortic valve is 58. The average age of a current TAVR patient I think is 78, maybe higher. You probably know the data better than I do on that. So you got a 20-year gap. It is not just the age, right. So let's say the PARTNER III data comes out and the age starts creeping down.

The problem is you don't have long-term data for TAVR. And so every year you go lower, you're making a bet for the patient that valve is going to last. So you tell me a 58-year-old is going to get a TAVR valve. How long is that valve going to last and then what do they do on the next operation? So I just think again, we'll see what the data looks like. It's hard to comment because I haven't seen the data.

But then I also say you're asking the question in the backdrop of a PROACT 10A trial that's about to start where we can offer a patient under the age of 70 one operation and Eliquis for the rest of their life. I'd love to hear about what the TAVR companies are saying about the data coming out on the requirement to actually anticoagulant the TAVR valves. So if you were to going to put people on Eliquis or some anticoagulant, why are you getting a percutaneous valve when you get a one operation and if you're going to be for the rest of your life?

So the way to frame this in my mind is the target is moving for TAVR because maybe it is moving lower. The target is moving for On-X and we're going older because of PROACT 10A.

das hatten wir ja schon in der EW-Diskussion ... spannende Sache.

Yeah, I mean we've talked a lot about this on previous calls as well. I mean this is a call that Ashley and I are -- a question we get with investors often in, you're trying to predict the future, I mean, it's -- people have different opinions of what's going to happen, what the data is going to be.

And I just think there is such a gap between the average age of TAVR patient and the average age of a On-X aortic valve patient that even with that data, the average age of the On-X aortic valve is 58. The average age of a current TAVR patient I think is 78, maybe higher. You probably know the data better than I do on that. So you got a 20-year gap. It is not just the age, right. So let's say the PARTNER III data comes out and the age starts creeping down.

The problem is you don't have long-term data for TAVR. And so every year you go lower, you're making a bet for the patient that valve is going to last. So you tell me a 58-year-old is going to get a TAVR valve. How long is that valve going to last and then what do they do on the next operation? So I just think again, we'll see what the data looks like. It's hard to comment because I haven't seen the data.

But then I also say you're asking the question in the backdrop of a PROACT 10A trial that's about to start where we can offer a patient under the age of 70 one operation and Eliquis for the rest of their life. I'd love to hear about what the TAVR companies are saying about the data coming out on the requirement to actually anticoagulant the TAVR valves. So if you were to going to put people on Eliquis or some anticoagulant, why are you getting a percutaneous valve when you get a one operation and if you're going to be for the rest of your life?

So the way to frame this in my mind is the target is moving for TAVR because maybe it is moving lower. The target is moving for On-X and we're going older because of PROACT 10A.

das hatten wir ja schon in der EW-Diskussion ... spannende Sache.

Antwort auf Beitrag Nr.: 59.894.025 von clearasil am 17.02.19 12:00:59und nun abschliessend dies:

When we put together our five-year strategic plan, we look at all these considerations. And so again one of the things I think we've shown and you would agree that as we kind of solidify a market like the U.S. once we acquired On-X, we have not really invested. In fact their year-over-year spending increased from 2018 to 2019 was like zero. We don't have to add investment into the U.S. channel. We're still -- we're one year into JOTEC and so we just want to record a bunch of countries, we’re still rounding that out. But that infrastructure will be fixed in 2019.

So in 2020, I don't see a big increased investment in the JOTEC channel in Europe, so those two are fixed. We just told you, we're investing $2 million in Asia Pacific and Latin America. Those will be fixed probably at the end of 2019 as you get to full year '20 once they annualize on themselves. So when you finish 2020, your global channels are fixed. I then backed it up with 13 new products that are coming out around the world and I don't have to add any new reps.

So it doesn't take a lot of math to figure out how you get to the operating margin of 20% just by leveraging your channels with 13 new products. As it relates to gross margin, we have a goal. We're not good to break out where it all comes from, but we are looking particularly on the cost downside. I hired a former operations executive, I worked with at Medtronic, also he ran the global supply chain at Baxter. CryoLife, legacy CryoLife, kind of, On-X and JOTEC have done zero cost down in the last five years, it just wasn't something they focused on, right. We have got the pieces in place just on the cost downside to get one point over the next five years. It's not easy. We'll be using all kinds of employing things like lean, like design for liability, like purchase price reduction from our suppliers, but not even getting into kind of mixed new products and all these kinds of things. We're working to get to the 1% cost down frankly on basically on cost, cost reduction, something we have very high control over.

When we put together our five-year strategic plan, we look at all these considerations. And so again one of the things I think we've shown and you would agree that as we kind of solidify a market like the U.S. once we acquired On-X, we have not really invested. In fact their year-over-year spending increased from 2018 to 2019 was like zero. We don't have to add investment into the U.S. channel. We're still -- we're one year into JOTEC and so we just want to record a bunch of countries, we’re still rounding that out. But that infrastructure will be fixed in 2019.

So in 2020, I don't see a big increased investment in the JOTEC channel in Europe, so those two are fixed. We just told you, we're investing $2 million in Asia Pacific and Latin America. Those will be fixed probably at the end of 2019 as you get to full year '20 once they annualize on themselves. So when you finish 2020, your global channels are fixed. I then backed it up with 13 new products that are coming out around the world and I don't have to add any new reps.

So it doesn't take a lot of math to figure out how you get to the operating margin of 20% just by leveraging your channels with 13 new products. As it relates to gross margin, we have a goal. We're not good to break out where it all comes from, but we are looking particularly on the cost downside. I hired a former operations executive, I worked with at Medtronic, also he ran the global supply chain at Baxter. CryoLife, legacy CryoLife, kind of, On-X and JOTEC have done zero cost down in the last five years, it just wasn't something they focused on, right. We have got the pieces in place just on the cost downside to get one point over the next five years. It's not easy. We'll be using all kinds of employing things like lean, like design for liability, like purchase price reduction from our suppliers, but not even getting into kind of mixed new products and all these kinds of things. We're working to get to the 1% cost down frankly on basically on cost, cost reduction, something we have very high control over.

man sieht, was passiert:

zuletzt Konsolidierungsphase.

zuletzt Konsolidierungsphase.

Antwort auf Beitrag Nr.: 59.893.944 von clearasil am 17.02.19 11:37:30lg cleara, der ein er und keine sie ist!

Ich war auch etwas überrascht. Lachsfängerin hätte aber auch etwas.

Ich war auch etwas überrascht. Lachsfängerin hätte aber auch etwas.

Antwort auf Beitrag Nr.: 59.893.944 von clearasil am 17.02.19 11:37:30Beeindruckend ohne Zweifel, positiv fällt mir die Klappentechnik auf, die MArktanteil gewinnt. Sowas ist gut, man wechselt als Klinik nur wenn auch wirklich ein Benefit existiert. Zweitens begeistert mich die "Klebetechnik" Bioglue, das kombiniert mit Stents sieht gut aus. Kenne als Hausarzt nicht den Markt für Stents, aber der ist sicher hart umkämpft, aber es gibt garantiert (bei uns noch)Steigerungsraten mit der Bevölkerungsalterung an sich und weltweit werden immer mehr Menschen solche Gefäß-Ops brauchen und bezahlen können, siehe geplante Marktausweitung.

Siehe mechanische Herz-Ops, es wird kein unendliches Wachstum geben, nicht jeder alte Mensch braucht einen Stent weil die Gefäße "verkalken". Die konservativen Behandlungen der Gefäße werden definitiv immer besser.Jedoch gibt es in Deutschland seit kurzem ein Screening für Erweiterung der Bauchschlagader(Aortenaneurysma), d.h. es werden viele asymptomatische Träger einer Stent-Op zugeführt .

Ein Spruch meines Chirurgie-Professors fällt mir noch ein, an einem Gefäß-Patienten können sie ihren Op-Katalog für die Facharztprüfung abarbeiten. Spricht jetzt auch eher für CRY

Siehe mechanische Herz-Ops, es wird kein unendliches Wachstum geben, nicht jeder alte Mensch braucht einen Stent weil die Gefäße "verkalken". Die konservativen Behandlungen der Gefäße werden definitiv immer besser.Jedoch gibt es in Deutschland seit kurzem ein Screening für Erweiterung der Bauchschlagader(Aortenaneurysma), d.h. es werden viele asymptomatische Träger einer Stent-Op zugeführt .

Ein Spruch meines Chirurgie-Professors fällt mir noch ein, an einem Gefäß-Patienten können sie ihren Op-Katalog für die Facharztprüfung abarbeiten. Spricht jetzt auch eher für CRY

Habe eben nochmal LMAT angeschaut, die habe ich auch mal versucht fachlich zu beurteilen. Mir kamen damals Zweifel und die waren wohl nicht ganz unbegründet. CRY gefällt mir eindeutig besser, was mir etwas fehlt ist die Breite des Patientengutes. Habe nicht oft Patienten, die eine solche Ops bekommen... und gefühlt sehe ich "Unmengen" von Patienten;-)

https://seekingalpha.com/article/4241767-applied-materials-t…

Fazit,

wer in einen der Chip-Ausrüster investieren möchte, sollte sich für ASML entscheiden und AMAT meiden

Fazit,

wer in einen der Chip-Ausrüster investieren möchte, sollte sich für ASML entscheiden und AMAT meiden

Drogenkrise in den USA: US-Familie Sackler angeklagt

Pharma-Dynastie Sackler Der Drogen-Clan

Amerikas Opioid-Epidemie ist ungebrochen. Hauptursache ist das populäre Schmerzmittel Oxycontin. Jetzt ist die prominente US-Milliardärsfamilie Sackler, die es herstellen lässt, erstmals angeklagt.

http://www.spiegel.de/wirtschaft/drogenkrise-in-den-usa-us-f…" target="_blank" rel="nofollow ugc noopener">

http://www.spiegel.de/wirtschaft/drogenkrise-in-den-usa-us-f…

Pharma-Dynastie Sackler Der Drogen-Clan

Amerikas Opioid-Epidemie ist ungebrochen. Hauptursache ist das populäre Schmerzmittel Oxycontin. Jetzt ist die prominente US-Milliardärsfamilie Sackler, die es herstellen lässt, erstmals angeklagt.

http://www.spiegel.de/wirtschaft/drogenkrise-in-den-usa-us-f…" target="_blank" rel="nofollow ugc noopener">

http://www.spiegel.de/wirtschaft/drogenkrise-in-den-usa-us-f…

Ganz interessant zum Thema Bafin/ Wirecard/ Leerverkäufer:

https://www.capital.de/geld-versicherungen/wirecard-und-die-…

https://www.capital.de/geld-versicherungen/wirecard-und-die-…

Antwort auf Beitrag Nr.: 59.904.518 von clearasil am 18.02.19 22:04:44Und stimme dir übrigens zu Cleara, Riesensauerei, was da in den USA passiert ist (Opiatkrise), ich denke auch eine der US-spezifischen Kehrseiten von Lobbyismus und freiem Unternehmertum.

In dem Zusammenhang aufschlussreich, dort wo besonders viele von der Drogen-Epidemie Betroffene leben, hat Trump besonders gut abgeschnitten...

In dem Zusammenhang aufschlussreich, dort wo besonders viele von der Drogen-Epidemie Betroffene leben, hat Trump besonders gut abgeschnitten...

Antwort auf Beitrag Nr.: 59.904.518 von clearasil am 18.02.19 22:04:44Chronischer Schmerz ist auch bei uns ein Thema und ich kann mir gut vorstellen, dass der typische Trump-Wähler zur Zielgruppe gehört.

Wieder ein spektakuläres Ergebnis von A2 Milk:

https://www.nzherald.co.nz/business/news/article.cfm?c_id=3&…

Nicht ganz überraschend, sind schließlich first mover bei der Vermarktung gesunder Milch gegenüber potentiell schlecht verdaulicher (mit A1 Komponenten).

Und einen Viehbestand auszutauschen, dauert, das ist in dem speziellen Fall die moat.

https://www.nzherald.co.nz/business/news/article.cfm?c_id=3&…

Nicht ganz überraschend, sind schließlich first mover bei der Vermarktung gesunder Milch gegenüber potentiell schlecht verdaulicher (mit A1 Komponenten).

Und einen Viehbestand auszutauschen, dauert, das ist in dem speziellen Fall die moat.

Antwort auf Beitrag Nr.: 59.915.243 von Algol am 19.02.19 23:37:24Sobi mit Jahreszahlen.

https://www.sobi.com/en/Investors-and-Media/Financial-Report…

Der Markt findet sie (und den Ausblick für 19) deutlich schlechter als ich. (Zahlen sind knapp über dem einstigen Ausblick.)

https://www.sobi.com/en/Investors-and-Media/Financial-Report…

Der Markt findet sie (und den Ausblick für 19) deutlich schlechter als ich. (Zahlen sind knapp über dem einstigen Ausblick.)

Antwort auf Beitrag Nr.: 59.918.993 von 00Joker am 20.02.19 12:00:34Upps, habe gerade gesehen, dass der Sobi Jahresreport schon im Timburg-Thread angesprochen wurde.

Antwort auf Beitrag Nr.: 59.915.243 von Algol am 19.02.19 23:37:24Gratulation, dass du dabei gebleiben ist - wirklich sehr gutes Ergebnis.

Antwort auf Beitrag Nr.: 59.896.028 von ungierig am 17.02.19 20:48:16Beeindruckend ohne Zweifel, positiv fällt mir die Klappentechnik auf, die MArktanteil gewinnt. Sowas ist gut, man wechselt als Klinik nur wenn auch wirklich ein Benefit existiert. Zweitens begeistert mich die "Klebetechnik" Bioglue, das kombiniert mit Stents sieht gut aus

@ungierig - vielen Dank für deine Einschätzung, da ist man doch gleich mit einem noch besseren Gefühl dabei. Die Börse sah das nach den Zahlen dann doch noch ähnlich, CRY auch in USA undiskutiert, ungetwittert und unterverfolgt, keinerlei shorts im Wert, was es so gut wie nie gibt.

ich liebe es.

@ungierig - vielen Dank für deine Einschätzung, da ist man doch gleich mit einem noch besseren Gefühl dabei. Die Börse sah das nach den Zahlen dann doch noch ähnlich, CRY auch in USA undiskutiert, ungetwittert und unterverfolgt, keinerlei shorts im Wert, was es so gut wie nie gibt.

ich liebe es.

Veloxis

Die Zulassung für Kanada ist nun da

https://health-products.canada.ca/dpd-bdpp/info.do?lang=en&c…

Antwort auf Beitrag Nr.: 59.924.114 von flying.kangaroo am 20.02.19 18:28:55Tacrolismus ist m:W. eine freie Substanz, bin mal mit einem ähnl. Modell ins Minus geraten, bei CORT oder DOVA? , nur so als Warnung;.)

Antwort auf Beitrag Nr.: 59.920.634 von clearasil am 20.02.19 14:14:34bin btw. auch dabei , sieht nach einem Drang nach oben aus

Das Übernahmekarussell im Biotech-Sektor dreht sich weiter:

Merck kauft die Biotech-Gesellschaft Immune Design und legt 5,85 Dollar je Aktie auf den Tisch. Am Mittwoch schlossen die Papiere von Immune Design noch bei 1,42 Dollar – ein Aufschlag von über 300%!! Deal kostet Merck & Co rund 300 Millionen Dollar.

https://www.businesswire.com/news/home/20190221005198/en/Mer…

Merck hat noch $10Mrd. in der Kasse - vielleicht übernimmt man damit irgendwann einen Wert aus dem Thread

@Cleara - warst du bei IMDZ investiert?

Merck kauft die Biotech-Gesellschaft Immune Design und legt 5,85 Dollar je Aktie auf den Tisch. Am Mittwoch schlossen die Papiere von Immune Design noch bei 1,42 Dollar – ein Aufschlag von über 300%!! Deal kostet Merck & Co rund 300 Millionen Dollar.

https://www.businesswire.com/news/home/20190221005198/en/Mer…

Merck hat noch $10Mrd. in der Kasse - vielleicht übernimmt man damit irgendwann einen Wert aus dem Thread

@Cleara - warst du bei IMDZ investiert?

Antwort auf Beitrag Nr.: 59.932.967 von flying.kangaroo am 21.02.19 15:38:42imdz - nie gehört, hätte mich ja jemand aufmerksam machen können.

danke für den sehr versteckten find bei velo - das erklärt die freundlichen Kurse.

von unseren Teilen wird auch einiges verschwinden in den nächsten Jahren.

danke für den sehr versteckten find bei velo - das erklärt die freundlichen Kurse.

von unseren Teilen wird auch einiges verschwinden in den nächsten Jahren.

@fk - vlrx heute mit Hüpfer - irgendwelche news?

Antwort auf Beitrag Nr.: 59.933.237 von clearasil am 21.02.19 15:56:54

Er hat es doch gewusst: https://www.ariva.de/forum/merck-co-buys-immune-design-for-3…" target="_blank" rel="nofollow ugc noopener">https://www.ariva.de/forum/merck-co-buys-immune-design-for-3…

Zitat von clearasil: imdz - nie gehört, hätte mich ja jemand aufmerksam machen können.

danke für den sehr versteckten find bei velo - das erklärt die freundlichen Kurse.

von unseren Teilen wird auch einiges verschwinden in den nächsten Jahren.

Er hat es doch gewusst:

https://www.ariva.de/forum/merck-co-buys-immune-design-for-3…" target="_blank" rel="nofollow ugc noopener">https://www.ariva.de/forum/merck-co-buys-immune-design-for-3…

Antwort auf Beitrag Nr.: 59.933.330 von clearasil am 21.02.19 16:02:14Jepp, es gibt positive klinische Ergebnisse für ihre V-Go Geräte aus Berlin  :

:

https://www.valeritas.com/investors/press-releases/press-rel…

Gegenüber den normalen Pen´s gibt es eine signifikante Reduzierungen der A1c-Spiegel als auch der täglichen Gesamtdosen von Insulin.

:

:https://www.valeritas.com/investors/press-releases/press-rel…

Gegenüber den normalen Pen´s gibt es eine signifikante Reduzierungen der A1c-Spiegel als auch der täglichen Gesamtdosen von Insulin.

Antwort auf Beitrag Nr.: 59.933.237 von clearasil am 21.02.19 15:56:54

IMDZ

Ich bin durch einen blöden Kommentar in einem anderen Thread, darauf gestoßen, dass ein Insti in Q4 eine recht große Position (13,8%) in IMDZ neu aufgebaut hat. SVENNILSON PETER ist ein kleiner, konzentrierter Bio / Pharma-Anleger mit nur 4 Positionen. Neben IMDZ noch CNST, RCUS und GRTS. Kennst Ihr diese Firmen oder den Investor? Lohnt es sich diese Werte näher zu betrachten?

Antwort auf Beitrag Nr.: 59.936.090 von linkshaender am 21.02.19 19:39:36kleiner, konzentrierter Bio / Pharma-Anleger

Naja, als Vorsitzender von ORIC Pharmaceuticals und Vorstandsmitglied von Gritstone, NGM Biopharmaceuticals, Immune Design und Constellation Pharmaceuticals hat Herr Peter Svennilson ein paar Millionen $ in seine Arbeitgeber investiert.

Mit seinem Wissen hat er nebenbei eine Venture Capital Firma gegründet - The Column Group (AUM von $ 1,5Mrd.). Zufällig auch alle an den Firmen beteiligt.

Da scheint einer rechtzeitig zu IMDZ informiert gewesen zu sein

Naja, als Vorsitzender von ORIC Pharmaceuticals und Vorstandsmitglied von Gritstone, NGM Biopharmaceuticals, Immune Design und Constellation Pharmaceuticals hat Herr Peter Svennilson ein paar Millionen $ in seine Arbeitgeber investiert.

Mit seinem Wissen hat er nebenbei eine Venture Capital Firma gegründet - The Column Group (AUM von $ 1,5Mrd.). Zufällig auch alle an den Firmen beteiligt.

Da scheint einer rechtzeitig zu IMDZ informiert gewesen zu sein

Antwort auf Beitrag Nr.: 59.936.090 von linkshaender am 21.02.19 19:39:36Ich bin durch einen blöden Kommentar in einem anderen Thread, darauf gestoßen, dass ein Insti in Q4 eine recht große Position (13,8%) in IMDZ neu aufgebaut hat. SVENNILSON PETER ist ein kleiner, konzentrierter Bio / Pharma-Anleger mit nur 4 Positionen. Neben IMDZ noch CNST, RCUS und GRTS. Kennst Ihr diese Firmen oder den Investor? Lohnt es sich diese Werte näher zu betrachten?

___________________________________________________________________________

Ich finde Solche Geschichten vom Prinzip meistens "sehr spannend":

Ohne Jegliches zu Diesen Aktien sagen zu können.

Kommt natürlich immer auf Verschiedene Dinge an.

Wenn jetzt EIner "100 Mio" hätte, un "1" Mio in EIne Aktie steckt,

würde vom Prinzip EInen der 10.000 als Anlagebudget hat, und "9.000" in Eine Firma steckt, als Vielvielgrößeren "Conviction" Hinweis ansehen.

Will nur sagen, Das hat immer "Einige Dimensionen".

Zum Geschilderten Fall, wie Allgemein,

muss man, im Gegebenen Fall, natürlich versuchen ein bisschen Was rauszubekommen.

Der Mann dürfte aber, soweit kapiere, weit, weit Mehr Hintergründe haben, als gelegentlich paar News lesen.

Kann Es, über Das Geschilderte hinaus, Null beurteilen,

aber nach Deinem Schreiben hört Es sich für Mich schon gaaanz schön nach "Conviction" Anlagen an.

Somit vermuuuuutlich nicht grad uninteressant.

___________________________________________________________________________

Ich finde Solche Geschichten vom Prinzip meistens "sehr spannend":

Ohne Jegliches zu Diesen Aktien sagen zu können.

Kommt natürlich immer auf Verschiedene Dinge an.

Wenn jetzt EIner "100 Mio" hätte, un "1" Mio in EIne Aktie steckt,

würde vom Prinzip EInen der 10.000 als Anlagebudget hat, und "9.000" in Eine Firma steckt, als Vielvielgrößeren "Conviction" Hinweis ansehen.

Will nur sagen, Das hat immer "Einige Dimensionen".

Zum Geschilderten Fall, wie Allgemein,

muss man, im Gegebenen Fall, natürlich versuchen ein bisschen Was rauszubekommen.

Der Mann dürfte aber, soweit kapiere, weit, weit Mehr Hintergründe haben, als gelegentlich paar News lesen.

Kann Es, über Das Geschilderte hinaus, Null beurteilen,

aber nach Deinem Schreiben hört Es sich für Mich schon gaaanz schön nach "Conviction" Anlagen an.

Somit vermuuuuutlich nicht grad uninteressant.

Antwort auf Beitrag Nr.: 59.933.981 von flying.kangaroo am 21.02.19 16:43:10VLRX hab ich schon Ganze Weile auf WL.

Ist nicht gerade so einfach Sinnvolle Sachen, Devices usw, auszumachen(Die obendrauf noch funktionieren könnten),

aber da hatte ich den Eindruck.

Ist nicht gerade so einfach Sinnvolle Sachen, Devices usw, auszumachen(Die obendrauf noch funktionieren könnten),

aber da hatte ich den Eindruck.

Antwort auf Beitrag Nr.: 59.936.090 von linkshaender am 21.02.19 19:39:36Ich bin durch einen blöden Kommentar in einem anderen Thread, darauf gestoßen, dass ein Insti in Q4 eine recht große Position (13,8%) in IMDZ neu aufgebaut hat. SVENNILSON PETER ist ein kleiner, konzentrierter Bio / Pharma-Anleger mit nur 4 Positionen. Neben IMDZ noch CNST, RCUS und GRTS. Kennst Ihr diese Firmen oder den Investor? Lohnt es sich diese Werte näher zu betrachten?

_____________________________________________________________________________

An Linkshaender,

Frag doch Hier vielleicht mal nach.

http://www.wallstreet-online.de/diskussion/1173523-2491-2500…

Die sind da ganz nett, ziemlich kompetent m.E.,

Frage ist vermutlich eher ob Sie Die Zeit Dafür haben.

Just a Hint,

may try it.

p.S.

Deine AEZS,

an Der Du Dir glaube ich so Einen abgerüttelt hast,

may don't totally forget , too.

G

O

O

D

b

u

y

_____________________________________________________________________________

An Linkshaender,

Frag doch Hier vielleicht mal nach.

http://www.wallstreet-online.de/diskussion/1173523-2491-2500…

Die sind da ganz nett, ziemlich kompetent m.E.,

Frage ist vermutlich eher ob Sie Die Zeit Dafür haben.

Just a Hint,

may try it.

p.S.

Deine AEZS,

an Der Du Dir glaube ich so Einen abgerüttelt hast,

may don't totally forget

, too.G

O

O

D

b

u

y

Vorzüge von Langzeit-Growth am Beispiel ANET:

https://www.fool.com/investing/2019/02/22/why-arista-network…

https://www.fool.com/investing/2019/02/22/why-arista-network…

Antwort auf Beitrag Nr.: 59.938.100 von Popeye82 am 22.02.19 00:33:25Lieber Philspinacia,

AEZS war für mich glücklicherweise nur Lernobjekt um diverse negative Mechanismen und Kriterien zu lernen.

Somit habe ich lediglich am Baume der Erkenntnis gerüttelt und die Früchte eingesammelt,

was mir aber nicht den Eintritt ins (Bio-)Paradies gebracht hat.

Schau daher ab und zu mal rein, reagiere aber nicht mehr auf den normalen Widersinn.

Neue Mutationen des Unsinns reizen mich denn doch zur Gegenrede.

Da ich bei meinen Bio-Pharma-Invest inzwischen weit mehr negative (oder besser nicht (voll) erfüllte) Ergebnisse gesehen habe,

bin ich da vorsichtiger geworden und habe schon Respekt für die,

die sich auskennen (insbesondere im clinical stage Bereich) und hier stark investieren.

Also keinen

Bad Neid.

Schönen Abend

Linkshänder

AEZS war für mich glücklicherweise nur Lernobjekt um diverse negative Mechanismen und Kriterien zu lernen.

Somit habe ich lediglich am Baume der Erkenntnis gerüttelt und die Früchte eingesammelt,

was mir aber nicht den Eintritt ins (Bio-)Paradies gebracht hat.

Schau daher ab und zu mal rein, reagiere aber nicht mehr auf den normalen Widersinn.

Neue Mutationen des Unsinns reizen mich denn doch zur Gegenrede.

Da ich bei meinen Bio-Pharma-Invest inzwischen weit mehr negative (oder besser nicht (voll) erfüllte) Ergebnisse gesehen habe,

bin ich da vorsichtiger geworden und habe schon Respekt für die,

die sich auskennen (insbesondere im clinical stage Bereich) und hier stark investieren.

Also keinen

Bad Neid.

Schönen Abend

Linkshänder

Antwort auf Beitrag Nr.: 59.943.257 von linkshaender am 22.02.19 17:17:07Hallo,

Alles gut, vollkommen in Ordnung.

Nur, Was Das nur heissen sollte: Da "einfach mal in Die Runde" zu fragen tut "nicht weh".

Also man kann Nichts dabei verlieren.

Maximal dass Nichts dabei herauskommt.

In Anderen Fällen ist man vielleicht noch ein mini Stück schlauer geworden.

Gruss

Alles gut, vollkommen in Ordnung.

Nur, Was Das nur heissen sollte: Da "einfach mal in Die Runde" zu fragen tut "nicht weh".

Also man kann Nichts dabei verlieren.

Maximal dass Nichts dabei herauskommt.

In Anderen Fällen ist man vielleicht noch ein mini Stück schlauer geworden.

Gruss

Nachdem 2018 kein gutes Jahr für Growth Anleger (also auch mich) war (man muss dann übrigens nicht an seinen Positionen "kleben", sondern kann jederzeit teil umschichten in Dividendenwerte, lame ducks, Shorts, Gold, cash, Anleihen etc. und auf die Art abmildern, die Performance verbessern), läuft es momentan (und imho unterm Strich und langfristig sowieso) wieder besser.

Gestern zB bei TTD:

https://www.fool.com/investing/2019/02/22/5-reasons-the-trad…

Gestern zB bei TTD:

https://www.fool.com/investing/2019/02/22/5-reasons-the-trad…

Antwort auf Beitrag Nr.: 59.945.917 von Algol am 23.02.19 08:46:34

Welche Themen und Anbieter im B2B und B2C Markt sind sehr: ?

Der Onlinehandel wird sich weiter entwickeln und unterschiedliche Lösungen anbieten:

Unterscheid Amazon versus Alibaba

Alibaba-Chef Jack Ma treibt seinen Angriff auf den globalen Onlinehandel voran

https://www.handelsblatt.com/unternehmen/handel-konsumgueter…

Dies gilt auch für das B2B Geschäft in vielen Branchen Chemie, Pharma, Maschinenbau usw...

Themenfelder: kundenzentrische Plattformen früher als CRM Lösungen bekannt mit unterschiedlicher Aufgabenstellung und Technologie.

Anbieter: SAP, MSFT, Zendesk, CRM, Oracle usw..

Neue Themen in diesem Zusammenhang:

Mobile Unterstützung von kundenzentrisches Plattformen

CRM und KI konkret — Machine Learning

Die Hyper-Individualisierung, auch „tiefe Personalisierung“ genannt, umfasst die Erfahrung, die der Kunde durch Service oder Kontakt mit einem Unternehmen macht. Der Kunde erwartet nicht nur das für ihn richtige Produkt zu erhalten, sondern ein „rund-um-sorglos-Paket“.

Veränderung von Kauf zur Miete und Abomodell Charakter dadurch verändern sich Abrechungsmodelle und Bezahlungsmethoden ....

Anbieter von Subskription Modelle z.b. Anbieter wie Zuora

Digitales Marketing und CRM

IOT Internet of Things und CRM

https://emea.nttdata.com/blog/de/2018/02/21/iot-und-crm/

https://uk.pcmag.com/gallery/119262/8-iot-trends-to-anticipa…

Hier gibt es viele Optionen des Invests .....

Zur Zeit im Depot 2019

B:C Alibaba

B:B SAP und Zendesk

Darum Growth und Tech Titel weiter laufen wie MSFT, Adobe, CRM, Workaday, Oracle, ...Autodesk, Dassault usw...

Was machen die Mittelgroßen Unternehmen der Szene .... TTD, Service Now, New Relic, Twillio, VEEV,

Einige Unternehmen der genannten haben eine guten Branchenfokus gesichert, den man nicht unterschätzen sollte z.b. VEEV

Eine spanende Frage wird sein, wie diese genannten Unternehmen im B2B damit umgehen Branchenkokus versus übergreifender Anbieter zu sein !

Es gibt viele sehr gute Unternehmen in den einzelnen Segmenten, die diesen Weg der Realisierung der Digitalisierung viel Geld verdienen werden und sehr gute Invests für die Zeit bis 2030 sind.

Oberkassel

The future

Ja keine Frage die Growth Werte werden weiter gut laufen. Der Anbieter von Digitalisierungslösungen werden weiter stark angefragt werden, hier stehen wir am Anfang der Entwicklung.Welche Themen und Anbieter im B2B und B2C Markt sind sehr: ?

Der Onlinehandel wird sich weiter entwickeln und unterschiedliche Lösungen anbieten:

Unterscheid Amazon versus Alibaba

Alibaba-Chef Jack Ma treibt seinen Angriff auf den globalen Onlinehandel voran

https://www.handelsblatt.com/unternehmen/handel-konsumgueter…

Dies gilt auch für das B2B Geschäft in vielen Branchen Chemie, Pharma, Maschinenbau usw...

Themenfelder: kundenzentrische Plattformen früher als CRM Lösungen bekannt mit unterschiedlicher Aufgabenstellung und Technologie.

Anbieter: SAP, MSFT, Zendesk, CRM, Oracle usw..

Neue Themen in diesem Zusammenhang:

Mobile Unterstützung von kundenzentrisches Plattformen

CRM und KI konkret — Machine Learning

Die Hyper-Individualisierung, auch „tiefe Personalisierung“ genannt, umfasst die Erfahrung, die der Kunde durch Service oder Kontakt mit einem Unternehmen macht. Der Kunde erwartet nicht nur das für ihn richtige Produkt zu erhalten, sondern ein „rund-um-sorglos-Paket“.

Veränderung von Kauf zur Miete und Abomodell Charakter dadurch verändern sich Abrechungsmodelle und Bezahlungsmethoden ....

Anbieter von Subskription Modelle z.b. Anbieter wie Zuora

Digitales Marketing und CRM

IOT Internet of Things und CRM

https://emea.nttdata.com/blog/de/2018/02/21/iot-und-crm/

https://uk.pcmag.com/gallery/119262/8-iot-trends-to-anticipa…

Hier gibt es viele Optionen des Invests .....

Zur Zeit im Depot 2019

B:C Alibaba

B:B SAP und Zendesk

Darum Growth und Tech Titel weiter laufen wie MSFT, Adobe, CRM, Workaday, Oracle, ...Autodesk, Dassault usw...

Was machen die Mittelgroßen Unternehmen der Szene .... TTD, Service Now, New Relic, Twillio, VEEV,

Einige Unternehmen der genannten haben eine guten Branchenfokus gesichert, den man nicht unterschätzen sollte z.b. VEEV

Eine spanende Frage wird sein, wie diese genannten Unternehmen im B2B damit umgehen Branchenkokus versus übergreifender Anbieter zu sein !

Es gibt viele sehr gute Unternehmen in den einzelnen Segmenten, die diesen Weg der Realisierung der Digitalisierung viel Geld verdienen werden und sehr gute Invests für die Zeit bis 2030 sind.

Oberkassel

zu ASX:CYP news zu Asthma-pre-clinics und ein sehr gutes posting bezgl. der grundlegenden Technologie.

hier ein post von ZolRab zur Technologie https://hotcopper.com.au/posts/37388025/single

+++ Not sure how up to speed you are on the tech, but as Sector has mentioned, all other… literally all other Mesenchymal Cell techs, globally, are first-generation. They have to derive their cells from continuous donations, whether it be bone-marrow or placenta etc, and extensively expand them in culture to create enough cells. The main problem is senescence. When cells get divided/expanded too many times, they lose their puff, hence the reason for needing a continuous supply of donor cells. The next problem is batch to batch consistency… one donors cells are different to another, and each batch needs to be screened for safety… its a bloody headache. This is why our technology is so groundbreaking. We derive our cells from Induced Pluripotent Stem Cells. These cells can be virtually infinitely expanded without losing their puff. Then, to put it simply, the Cymerus tech can then differentiate those IPSC’s into the all important therapeutic Mesenchymal Cells. Cymerus has the only patents for this process, globally. All the cells we will ever need, from one donor! No ethical issues, no more human donations, just infinite expansion of the same consistent cell lineage. Quick read to understand IPSC’s - https://www.nature.com/news/how-ips-cells-changed-the-world-…

Prof Shinya Yamanaka won a Nobel Prize in 2012 for discovery IPSC’s (the reprogramming of human cells into an embryonic state). He’s the chap that licensed his discovery to Cellular Dynamics International, with his IPSC cell line. https://fujifilmcdi.com/news-events/news-item/cellular-dynam…

Dr James Thompson, best known for deriving the first human embryonic stem cell line in 1998 and for deriving human induced pluripotent stem cells (IPSCs) in 2007 (even though he also discovered IPSCs in 2007, Yamanaka beat him to the punch and took the Nobel Prize… such is life), is the man who founded Cellular Dynamics International.

Now here’s where it gets really exciting….

One of the Co-Founders of Cellular Dynamics International is Dr Igor Sluvkin. Sluvkin is the guy that created Cynata’s technology (Cymerus) at the Uni of Wisconsin Madison. CDI is now a Fujifilm company, acquired for USD 307m - https://xconomy.com/wisconsin/2015/04/09/the-story-behind-ce…

CDI...Fujifilm…Cynata = IPSC-derived MSC’s

It’s all the same egg-head cell biologists (the best of the best) slowly working together to bring their IPSC-derived MSC technology to the market via Cynata. That is why this technology is worth billions. The only technology in the world that can produce MSCs on a truly commercial scale.

Outstanding Phase 1 results for GvHD

3 Phase 2’s lined up for this year - GvHD CLI & OA

Fujifilm to step up shortly.

Tightly held register. +++

weiterer post von pfeiffer1982:

+++

(Early Online Access)

Abstract

The airway remodeling (AWR) associated with chronic allergic airways disease (AAD)/asthma contributes to irreversible airway obstruction. This study compared and combined the antiremodeling and other effects of induced pluripotent stem cell and mesenchymoangioblast–derived mesenchymal stem cells (MCA-MSCs) with the corticosteroid dexamethasone (Dex) in experimental chronic AAD/asthma. Female BALB/c mice subjected to 11 wk of ovalbumin (Ova)-induced chronic AAD were intranasally administered MCA-MSCs (1 × 106 cells/mouse; once weekly on wk 10 and 11), Dex (0.5 mg/ml; once daily for 2 wk), or both combined. MCA-MSC detection and changes in airway inflammation (AI), AWR, and airway hyperresponsiveness (AHR) were measured at the end of wk 11. Mice with chronic AAD had significant AI, goblet cell metaplasia, epithelial damage/thickening, aberrant TGF-β1 levels, subepithelial myofibroblast accumulation, airway/lung fibrosis, and AHR (all P < 0.001 vs. healthy controls). MCA-MSCs were detected in the lungs up to 5–7 d postadministration and demonstrated modest anti-inflammatory but striking antifibrotic effects against Ova-induced AAD, effectively decreasing AHR by 70–75% (all P < 0.05 vs. Ova alone). In comparison, Dex predominantly demonstrated anti-inflammatory effects, decreasing AHR by ∼30%. Combining MCA-MSCs with Dex provided equivalent protection to that offered by either therapy alone. MCA-MSCs reduce chronic AAD-induced AWR and AHR to a greater extent than Dex and may act as a suitable adjunct therapy to corticosteroid treatment of asthma.

https://www.fasebj.org/doi/abs/10.1096/fj.201802307R?journal…" target="_blank" rel="nofollow ugc noopener">

https://www.fasebj.org/doi/abs/10.1096/fj.201802307R?journal…

hier links:

https://hotcopper.com.au/posts/37535756/single" target="_blank" rel="nofollow ugc noopener">

https://hotcopper.com.au/posts/37535756/single

https://hotcopper.com.au/posts/37536954/single" target="_blank" rel="nofollow ugc noopener">

https://hotcopper.com.au/posts/37536954/single

hier der link zur cynata-veröfentlichung:

https://hotcopper.com.au/threads/further-cynata-asthma-study…" target="_blank" rel="nofollow ugc noopener">

https://hotcopper.com.au/threads/further-cynata-asthma-study…

hier ein post von ZolRab zur Technologie https://hotcopper.com.au/posts/37388025/single

+++ Not sure how up to speed you are on the tech, but as Sector has mentioned, all other… literally all other Mesenchymal Cell techs, globally, are first-generation. They have to derive their cells from continuous donations, whether it be bone-marrow or placenta etc, and extensively expand them in culture to create enough cells. The main problem is senescence. When cells get divided/expanded too many times, they lose their puff, hence the reason for needing a continuous supply of donor cells. The next problem is batch to batch consistency… one donors cells are different to another, and each batch needs to be screened for safety… its a bloody headache. This is why our technology is so groundbreaking. We derive our cells from Induced Pluripotent Stem Cells. These cells can be virtually infinitely expanded without losing their puff. Then, to put it simply, the Cymerus tech can then differentiate those IPSC’s into the all important therapeutic Mesenchymal Cells. Cymerus has the only patents for this process, globally. All the cells we will ever need, from one donor! No ethical issues, no more human donations, just infinite expansion of the same consistent cell lineage. Quick read to understand IPSC’s - https://www.nature.com/news/how-ips-cells-changed-the-world-…

Prof Shinya Yamanaka won a Nobel Prize in 2012 for discovery IPSC’s (the reprogramming of human cells into an embryonic state). He’s the chap that licensed his discovery to Cellular Dynamics International, with his IPSC cell line. https://fujifilmcdi.com/news-events/news-item/cellular-dynam…

Dr James Thompson, best known for deriving the first human embryonic stem cell line in 1998 and for deriving human induced pluripotent stem cells (IPSCs) in 2007 (even though he also discovered IPSCs in 2007, Yamanaka beat him to the punch and took the Nobel Prize… such is life), is the man who founded Cellular Dynamics International.

Now here’s where it gets really exciting….

One of the Co-Founders of Cellular Dynamics International is Dr Igor Sluvkin. Sluvkin is the guy that created Cynata’s technology (Cymerus) at the Uni of Wisconsin Madison. CDI is now a Fujifilm company, acquired for USD 307m - https://xconomy.com/wisconsin/2015/04/09/the-story-behind-ce…

CDI...Fujifilm…Cynata = IPSC-derived MSC’s

It’s all the same egg-head cell biologists (the best of the best) slowly working together to bring their IPSC-derived MSC technology to the market via Cynata. That is why this technology is worth billions. The only technology in the world that can produce MSCs on a truly commercial scale.

Outstanding Phase 1 results for GvHD

3 Phase 2’s lined up for this year - GvHD CLI & OA

Fujifilm to step up shortly.

Tightly held register. +++

weiterer post von pfeiffer1982:

+++

(Early Online Access)

Abstract

The airway remodeling (AWR) associated with chronic allergic airways disease (AAD)/asthma contributes to irreversible airway obstruction. This study compared and combined the antiremodeling and other effects of induced pluripotent stem cell and mesenchymoangioblast–derived mesenchymal stem cells (MCA-MSCs) with the corticosteroid dexamethasone (Dex) in experimental chronic AAD/asthma. Female BALB/c mice subjected to 11 wk of ovalbumin (Ova)-induced chronic AAD were intranasally administered MCA-MSCs (1 × 106 cells/mouse; once weekly on wk 10 and 11), Dex (0.5 mg/ml; once daily for 2 wk), or both combined. MCA-MSC detection and changes in airway inflammation (AI), AWR, and airway hyperresponsiveness (AHR) were measured at the end of wk 11. Mice with chronic AAD had significant AI, goblet cell metaplasia, epithelial damage/thickening, aberrant TGF-β1 levels, subepithelial myofibroblast accumulation, airway/lung fibrosis, and AHR (all P < 0.001 vs. healthy controls). MCA-MSCs were detected in the lungs up to 5–7 d postadministration and demonstrated modest anti-inflammatory but striking antifibrotic effects against Ova-induced AAD, effectively decreasing AHR by 70–75% (all P < 0.05 vs. Ova alone). In comparison, Dex predominantly demonstrated anti-inflammatory effects, decreasing AHR by ∼30%. Combining MCA-MSCs with Dex provided equivalent protection to that offered by either therapy alone. MCA-MSCs reduce chronic AAD-induced AWR and AHR to a greater extent than Dex and may act as a suitable adjunct therapy to corticosteroid treatment of asthma.

https://www.fasebj.org/doi/abs/10.1096/fj.201802307R?journal…" target="_blank" rel="nofollow ugc noopener">

https://www.fasebj.org/doi/abs/10.1096/fj.201802307R?journal…

hier links:

https://hotcopper.com.au/posts/37535756/single" target="_blank" rel="nofollow ugc noopener">

https://hotcopper.com.au/posts/37535756/single

https://hotcopper.com.au/posts/37536954/single" target="_blank" rel="nofollow ugc noopener">

https://hotcopper.com.au/posts/37536954/single

hier der link zur cynata-veröfentlichung:

https://hotcopper.com.au/threads/further-cynata-asthma-study…" target="_blank" rel="nofollow ugc noopener">

https://hotcopper.com.au/threads/further-cynata-asthma-study…

zu MRKR - neue Studienergebnisse.

"We continue to be highly encouraged by the clinical results we've seen to date with our MultiTAA therapies. In AML, we believe we are seeing increasing evidence of meaningful therapeutic benefit for patients with limited treatment alternatives. Our MultiTAA therapy appears to be safe and well-tolerated with the potential to mediate a meaningful anti-tumor effect, in addition to demonstrating a compelling correlation between therapeutic responses, with superior in vivo expansion of our T cells," said Peter L. Hoang, President & CEO of Marker Therapeutics. "Similarly, the studies ongoing in acute lymphoblastic leukemia, or ALL, lymphoma and multiple myeloma continue to demonstrate positive results, and are supportive of the data we presented at ASH in December, importantly with no additional disease relapses. Overall, this data update and our update at ASH 2018 in December collectively have increased our total reported number of patients to 78 as compared to the 57 patients we had reported as of November."

AML Study Results

In Arm A of the AML study, 13 patients at Baylor College of Medicine were dosed with MultiTAA T cells as a maintenance therapy after receiving allogeneic stem cell transplant. Results demonstrated:

11 out of 13 patients remain alive, ranging from 6 weeks to 2.5 years post-infusion. Nine of these patients have never relapsed after MultiTAA therapy and continue to remain in complete remission (CR), durable between 6 weeks to 2.5 years;

Two patients saw local relapse in the central nervous system, but in both cases these patients were successfully treated with local therapy alone;

One patient saw extramedullary relapse and was subsequently treated in the active disease arm (Arm B) of the trial, generating a CR that was durable for 13 months; and

One patient relapsed 8 months after receiving MultiTAA T cells but following a second allogeneic stem cell transplant this patient remains alive in relapse 1.5 years following his initial T cell infusion.

In Arm B of the AML study, 6 patients suffering from active disease with relapsed/refractory (r/r) AML have been treated, with 1 patient having been treated twice for active disease with MultiTAA T cells;

2 patients were non-responsive to MultiTAA therapy and progressed with r/r disease;

1 patient developed a complete response (CR), which was durable for 13 months; and

1 patient developed a partial response (PR) that enabled that patient to receive a second allogeneic stem cell transplant;

The patient who developed a partial response saw significant tumor debulking, with circulating blasts reduced from over 50% to 15%.

2 additional patients who did not meet partial response criteria experienced disease stabilization enabling a 2-month delay to next-line therapy

Of these patients with disease stability, one patient was sufficiently stabilized to enable that patient to receive a second allogeneic stem cell transplant. The second transplant eliminated the patient's MultiTAA T cells. This patient was given a second dose of MultiTAA T cells after initial disease relapse after the second transplant, but progressed to another line of therapy prior to any evaluable response assessment to the subsequent dose of MultiTAA T cells;

The other patient who had disease stability saw significant reduction in tumor burden, with a reduction in circulating blasts from 70% prior to infusion of MultiTAA T cells, to approximately 45% circulating blasts after MultiTAA therapy.

For patients in Arm B, overall survival ranged from 4 to 21 months after T cell infusions.

ALL Results

In addition to data from ongoing lymphoma and multiple myeloma trials, also presented in an oral presentation at the meeting were updated results from an ongoing study in ALL. Updates from this trial included:

Patients are now up to 28 months in CCR (Continued Complete Remission);

The only patient who has experienced relapse was a patient who displayed mixed donor/recipient chimerism after transplant, but remained in CCR for 6 months prior to relapse;

Patients that remain in CCR have been durable for between 4 to 28 months, with a median duration of 16 months.

"We are very excited about the results we are seeing in our early clinical trials. For patients with r/r AML, we believe that MultiTAA therapies may produce meaningful improvements in overall survival of patients who historically have had a dire prognostic outlook," stated Mythili Koneru, Senior Vice President of Clinical Development at Marker Therapeutics. "In adjuvant settings for patients currently in remission, I believe our early clinical results suggest that we may be providing significant additional protection against relapse and disease recurrence."

"We continue to be highly encouraged by the clinical results we've seen to date with our MultiTAA therapies. In AML, we believe we are seeing increasing evidence of meaningful therapeutic benefit for patients with limited treatment alternatives. Our MultiTAA therapy appears to be safe and well-tolerated with the potential to mediate a meaningful anti-tumor effect, in addition to demonstrating a compelling correlation between therapeutic responses, with superior in vivo expansion of our T cells," said Peter L. Hoang, President & CEO of Marker Therapeutics. "Similarly, the studies ongoing in acute lymphoblastic leukemia, or ALL, lymphoma and multiple myeloma continue to demonstrate positive results, and are supportive of the data we presented at ASH in December, importantly with no additional disease relapses. Overall, this data update and our update at ASH 2018 in December collectively have increased our total reported number of patients to 78 as compared to the 57 patients we had reported as of November."

AML Study Results

In Arm A of the AML study, 13 patients at Baylor College of Medicine were dosed with MultiTAA T cells as a maintenance therapy after receiving allogeneic stem cell transplant. Results demonstrated:

11 out of 13 patients remain alive, ranging from 6 weeks to 2.5 years post-infusion. Nine of these patients have never relapsed after MultiTAA therapy and continue to remain in complete remission (CR), durable between 6 weeks to 2.5 years;

Two patients saw local relapse in the central nervous system, but in both cases these patients were successfully treated with local therapy alone;

One patient saw extramedullary relapse and was subsequently treated in the active disease arm (Arm B) of the trial, generating a CR that was durable for 13 months; and

One patient relapsed 8 months after receiving MultiTAA T cells but following a second allogeneic stem cell transplant this patient remains alive in relapse 1.5 years following his initial T cell infusion.

In Arm B of the AML study, 6 patients suffering from active disease with relapsed/refractory (r/r) AML have been treated, with 1 patient having been treated twice for active disease with MultiTAA T cells;

2 patients were non-responsive to MultiTAA therapy and progressed with r/r disease;

1 patient developed a complete response (CR), which was durable for 13 months; and

1 patient developed a partial response (PR) that enabled that patient to receive a second allogeneic stem cell transplant;

The patient who developed a partial response saw significant tumor debulking, with circulating blasts reduced from over 50% to 15%.

2 additional patients who did not meet partial response criteria experienced disease stabilization enabling a 2-month delay to next-line therapy

Of these patients with disease stability, one patient was sufficiently stabilized to enable that patient to receive a second allogeneic stem cell transplant. The second transplant eliminated the patient's MultiTAA T cells. This patient was given a second dose of MultiTAA T cells after initial disease relapse after the second transplant, but progressed to another line of therapy prior to any evaluable response assessment to the subsequent dose of MultiTAA T cells;

The other patient who had disease stability saw significant reduction in tumor burden, with a reduction in circulating blasts from 70% prior to infusion of MultiTAA T cells, to approximately 45% circulating blasts after MultiTAA therapy.

For patients in Arm B, overall survival ranged from 4 to 21 months after T cell infusions.

ALL Results

In addition to data from ongoing lymphoma and multiple myeloma trials, also presented in an oral presentation at the meeting were updated results from an ongoing study in ALL. Updates from this trial included:

Patients are now up to 28 months in CCR (Continued Complete Remission);

The only patient who has experienced relapse was a patient who displayed mixed donor/recipient chimerism after transplant, but remained in CCR for 6 months prior to relapse;

Patients that remain in CCR have been durable for between 4 to 28 months, with a median duration of 16 months.

"We are very excited about the results we are seeing in our early clinical trials. For patients with r/r AML, we believe that MultiTAA therapies may produce meaningful improvements in overall survival of patients who historically have had a dire prognostic outlook," stated Mythili Koneru, Senior Vice President of Clinical Development at Marker Therapeutics. "In adjuvant settings for patients currently in remission, I believe our early clinical results suggest that we may be providing significant additional protection against relapse and disease recurrence."

2 Ideen zu e-commerce (2. Reihe China):

bzun (ähnlich zu shopify)

&

bsti (logistik)

(es existiert zu beiden Unternehmen ein thread; falls Kürzel nicht bekannt, einfach nur googeln...)

bzun (ähnlich zu shopify)

&

bsti (logistik)

(es existiert zu beiden Unternehmen ein thread; falls Kürzel nicht bekannt, einfach nur googeln...)

Antwort auf Beitrag Nr.: 59.957.866 von haowenshan am 25.02.19 16:36:09Kurzer Hinweis: BSTI hat seit einer Woche neue NASDAQ-Kürzel: BEST

Antwort auf Beitrag Nr.: 59.952.616 von clearasil am 25.02.19 06:32:39Spannend ohne Zweifel, aber das ist noch ein Stück Weg bis das "Zeugs" in die Schleimhäute des Menschen kommt. Das sieht eher aus wie ein Spezialmittel als der Ersatz von Cortison in der Asthmatherapie.

Ähnlich wie mein "Demenz"-Aktie noch weit weg vom klinischen Alltag

Ähnlich wie mein "Demenz"-Aktie noch weit weg vom klinischen Alltag

Antwort auf Beitrag Nr.: 59.959.945 von ungierig am 25.02.19 20:02:19Ähnlich wie mein "Demenz"-Aktie noch weit weg vom klinischen Alltag

sicher - der Weg ist noch weit - die Ziele im GvHd-Program jedoch bereits eher nahe - am 19.3. läuft die Erklärungsfrist für Fuji ab.

Interessant finde ich die vielen offensichtlichen Wirkungen, die die Cynata-Technologie erreicht, wenn auch bislang nur in frühen Stadien.

Eher bescheiden ist bislang die Aussenwirkung des Managements - aber lieber Ball flach halten, als den ganzen Tag rumgrölen ...