Gewinnerbranchen der Jahre 2006 bis 2040 - 500 Beiträge pro Seite (Seite 184)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 10

Gesamt: 3.535.864

Gesamt: 3.535.864

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 2333 | |

| heute 14:26 | 1871 | |

| heute 12:51 | 1553 | |

| heute 16:19 | 1494 | |

| heute 16:18 | 1428 | |

| heute 12:11 | 1205 | |

| heute 16:13 | 1167 | |

| vor 59 Minuten | 1140 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 147,05 | -1,92 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 713,65 | -23,14 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

Antwort auf Beitrag Nr.: 67.810.481 von clearasil am 14.04.21 13:21:46goeasy Ltd. Announces Acquisition of LendCare for $320 Million and Concurrent $130 Million Bought Deal Equity Offering of Subscription Receipts

T.GSY | 1 day ago

LendCare is one of Canada’s leading point-of-sale consumer financing providers

Strategic acquisition accelerates growth through product and point-of-sale channel expansion

Attractive valuation and synergies to assist in producing long-term return on equity of 25%+

High return business will contribute to history of compounding earnings growth at over 30%

Transaction expected to be immediately accretive to adjusted earnings per share, increasing to ~10% in 2022 and ~15% in 2023

https://stockhouse.com/news/press-releases/2021/04/12/goeasy…

https://stockhouse.com/companies/financials?symbol=t.gsy

T.GSY | 1 day ago

LendCare is one of Canada’s leading point-of-sale consumer financing providers

Strategic acquisition accelerates growth through product and point-of-sale channel expansion

Attractive valuation and synergies to assist in producing long-term return on equity of 25%+

High return business will contribute to history of compounding earnings growth at over 30%

Transaction expected to be immediately accretive to adjusted earnings per share, increasing to ~10% in 2022 and ~15% in 2023

https://stockhouse.com/news/press-releases/2021/04/12/goeasy…

https://stockhouse.com/companies/financials?symbol=t.gsy

Antwort auf Beitrag Nr.: 67.802.813 von El_Matador am 13.04.21 21:53:23Ja, OWL hat einiges sehr Interessantes zu bieten; leider alles in privater Hand.

Nachdem ich inzwischen komplett aus der Region raus bin (DMG, Wincor, Hella, Gerry Weber), würde mich so ein home bias schon reizen.

Aber ist halt schwer was gesundes und handelbares zu finden.

Ist aber schon witzig, wie sich so ein Kreis schließen kann. Wer hätte gedacht, von OWL aus den Kreis zu Cathie Woods zu ziehen?

Hier der rote Faden:

Er beginnt bei Claas.

Ein ehemaliger Kollege war an einer Firma beteiligt, die Software für Claas' Landmaschinen programmierte: Müller-Elektronik

https://www.mueller-elektronik.de/unternehmen/historie/

Dabei fand ich heraus, dass sie 2017 von TRMB übernommen wurden:

Seit dem 1. Juli 2017 gehört Müller-Elektronik zum Trimble-Konzern, einem weltweit führenden Unternehmen für GPS-Technologien.

TRMB sieht mir recht interessant aus:

https://financials.morningstar.com/ratios/r.html?t=0P000005I…

... und dann bin ich mal wieder über die Cathie gestolpert:

https://www.fool.com/investing/2021/04/12/why-this-cathie-wo…

Mal ein etwas anderer Landmaschinenwert. Dank Cathie? leider schon etwas zu gut gelaufen.

Eure Meinung?

Nachdem ich inzwischen komplett aus der Region raus bin (DMG, Wincor, Hella, Gerry Weber), würde mich so ein home bias schon reizen.

Aber ist halt schwer was gesundes und handelbares zu finden.

Ist aber schon witzig, wie sich so ein Kreis schließen kann. Wer hätte gedacht, von OWL aus den Kreis zu Cathie Woods zu ziehen?

Hier der rote Faden:

Er beginnt bei Claas.

Ein ehemaliger Kollege war an einer Firma beteiligt, die Software für Claas' Landmaschinen programmierte: Müller-Elektronik

https://www.mueller-elektronik.de/unternehmen/historie/

Dabei fand ich heraus, dass sie 2017 von TRMB übernommen wurden:

Seit dem 1. Juli 2017 gehört Müller-Elektronik zum Trimble-Konzern, einem weltweit führenden Unternehmen für GPS-Technologien.

TRMB sieht mir recht interessant aus:

https://financials.morningstar.com/ratios/r.html?t=0P000005I…

... und dann bin ich mal wieder über die Cathie gestolpert:

https://www.fool.com/investing/2021/04/12/why-this-cathie-wo…

Mal ein etwas anderer Landmaschinenwert. Dank Cathie? leider schon etwas zu gut gelaufen.

Eure Meinung?

Antwort auf Beitrag Nr.: 67.807.556 von clearasil am 14.04.21 10:27:54

Menschen, Tier 1+2, Sensationen:

für manche (zu) lange Phasen, wo der Kurs vor sich hin müllert

https://www.axfood.com/globalassets/startsida/investerare/ra…

www.axfood.com

https://corpo.metro.ca/userfiles/file/PDF/Notice-annuelle/20…

www.metro.ca/en (nein, nicht verschwägert)

Carrefour ist eine Sensation.

Menschen, Tier 1+2, Sensationen:

für manche (zu) lange Phasen, wo der Kurs vor sich hin müllert

https://www.axfood.com/globalassets/startsida/investerare/ra…

www.axfood.com

https://corpo.metro.ca/userfiles/file/PDF/Notice-annuelle/20…

www.metro.ca/en (nein, nicht verschwägert)

Antwort auf Beitrag Nr.: 67.812.050 von linkshaender am 14.04.21 14:50:19

Der Ark Space Exploration and Innovation (ARKX) ETF haelt auch Deere Aktien. Vielleicht fliegen wir bald mit Traktoren ins Wekltall.

Ark ETF crossholdings draw scrutiny over potentially fraught linkages

Space Exploration and Innovation ETF is largest shareholder in sister 3D Printing fund

https://www.ft.com/content/1ec160f0-ce83-430d-b993-8d44aa2ca…

Zitat von linkshaender: Mal ein etwas anderer Landmaschinenwert. Dank Cathie?

Der Ark Space Exploration and Innovation (ARKX) ETF haelt auch Deere Aktien. Vielleicht fliegen wir bald mit Traktoren ins Wekltall.

Ark ETF crossholdings draw scrutiny over potentially fraught linkages

Space Exploration and Innovation ETF is largest shareholder in sister 3D Printing fund

https://www.ft.com/content/1ec160f0-ce83-430d-b993-8d44aa2ca…

Trading Spotlight

***

LargeValue wieder anschliessen.

Hoffe ihr seid dem Call gestern gefolgt. Heute LargeValue Tag. Öl, Banken, Autos

***

Pfizer-Aktien vor weiterem Anstieg?

Die sollten aus mehreren Gründen höher stehen. Die Kursschwäche macht hier mal wieder misstrauisch. Andererseits: Welche Risiken nach unten sollten auf diesem Niveau noch bestehen? Mehr Chancen als Risiken. Zudem gepuffert durch die Dividende. Kein Dekaden-10Bagger-Kandidat. Aber wer weiss, das war MSFT 2011 auch nicht.

***

in 1980-2000 verhaftet.

Begrenzt. Hab ja keine SBUX mehr.

Waren die Topptitel der 80er auch in den 90ern gut dabei?

Werden die Topptitel der 10er auch in den 20ern gut dabei sein?

Diese Frage frage ich mich.

***

was passieren muss, dass CA ein 2-bagger wird?

Das ist einfach.

Gewinnerwartung 35% hoch, KGV 35% hoch, dazu bissle Dividende = 2-Bagger

***

sehe keinen Mangel an Einzelhandelseinkaufsmöglichkeiten auf den Strassen dieser Welt

Keinen Mangel gibts bei Coffeeshops, Streamingdiensten, (demnächst) E-Autos, (gefühlt) Zahlungsdienstleistern aber auch nicht.

***

Feinripp feuchtet da nicht durch.

Wie war das bei BOOT, RICK, SPWH?

LargeValue wieder anschliessen.

Hoffe ihr seid dem Call gestern gefolgt. Heute LargeValue Tag. Öl, Banken, Autos

***

Pfizer-Aktien vor weiterem Anstieg?

Die sollten aus mehreren Gründen höher stehen. Die Kursschwäche macht hier mal wieder misstrauisch. Andererseits: Welche Risiken nach unten sollten auf diesem Niveau noch bestehen? Mehr Chancen als Risiken. Zudem gepuffert durch die Dividende. Kein Dekaden-10Bagger-Kandidat. Aber wer weiss, das war MSFT 2011 auch nicht.

***

in 1980-2000 verhaftet.

Begrenzt. Hab ja keine SBUX mehr.

Waren die Topptitel der 80er auch in den 90ern gut dabei?

Werden die Topptitel der 10er auch in den 20ern gut dabei sein?

Diese Frage frage ich mich.

***

was passieren muss, dass CA ein 2-bagger wird?

Das ist einfach.

Gewinnerwartung 35% hoch, KGV 35% hoch, dazu bissle Dividende = 2-Bagger

***

sehe keinen Mangel an Einzelhandelseinkaufsmöglichkeiten auf den Strassen dieser Welt

Keinen Mangel gibts bei Coffeeshops, Streamingdiensten, (demnächst) E-Autos, (gefühlt) Zahlungsdienstleistern aber auch nicht.

***

Feinripp feuchtet da nicht durch.

Wie war das bei BOOT, RICK, SPWH?

KGV 35% hoch

SAM IDXX POOL ZBRA MSCI EXPO MNST JBSS FISV GPN MCO ISRG ANSS RICK

KGV-Ausweitung war bei diesen "die halbe Miete", noch weitere Ausweitung unwahrscheinlich.

Wo sind heute die wachstumsaussichtsreichen aber noch kgv-moderaten Titel?

SAM IDXX POOL ZBRA MSCI EXPO MNST JBSS FISV GPN MCO ISRG ANSS RICK

KGV-Ausweitung war bei diesen "die halbe Miete", noch weitere Ausweitung unwahrscheinlich.

Wo sind heute die wachstumsaussichtsreichen aber noch kgv-moderaten Titel?

***

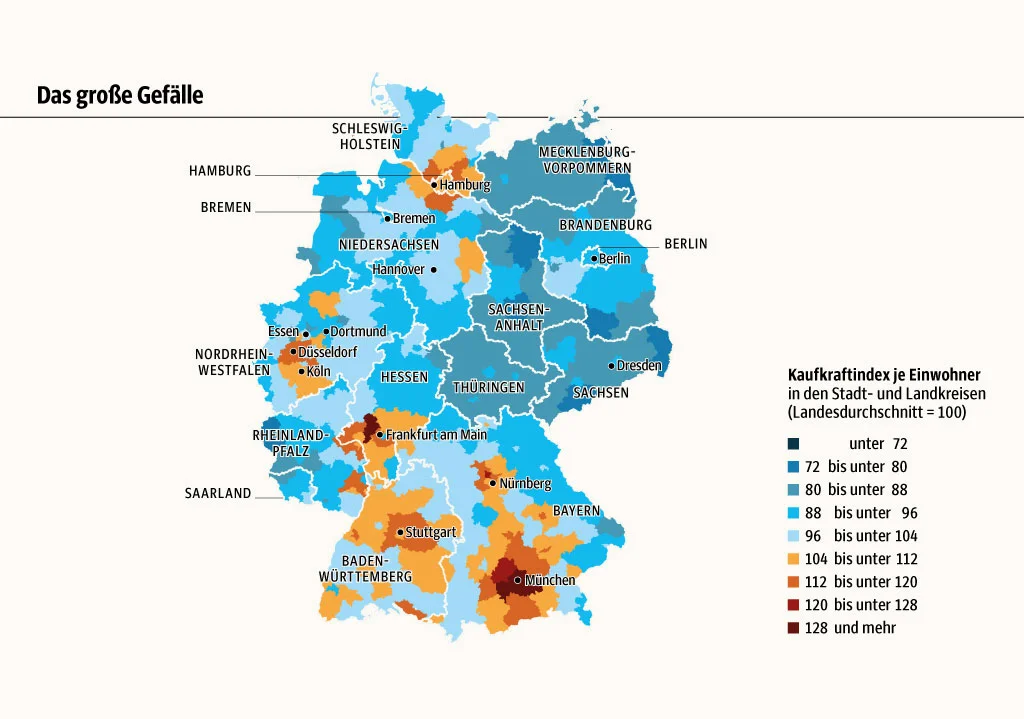

Südwestfalen ...70 % der deutschen Produktion von Schaltern und Steckdosen, 60 % der Sanitärarmaturen

Drückt sich erstaunlicherweise nicht speziell in Kaufkraft aus.

Bzw. Sportauto-, Motorsägen- und Weisswurstproduktionen scheinen kaufkraftrelevanter zu sein.

Südwestfalen ...70 % der deutschen Produktion von Schaltern und Steckdosen, 60 % der Sanitärarmaturen

Drückt sich erstaunlicherweise nicht speziell in Kaufkraft aus.

Bzw. Sportauto-, Motorsägen- und Weisswurstproduktionen scheinen kaufkraftrelevanter zu sein.

Antwort auf Beitrag Nr.: 67.816.853 von Simonswald am 14.04.21 18:58:36

Die habe ich in den letzten Jahren hier unbemerkt reingestellt.

Leider sind sie jetzt ausverkauft.

Vorab:

morgen wird Airbus das erste absturzsichere E-Flugzeug vorstellen

Dirk Müller ist schon eingestiegen.

da wir gerade beim Wortspiel sind - Thread: AddLife AB

https://www.add.life/fileadmin/user_upload/PP/AddLife_Q4_202…

Wo sind heute die

wachstumsaussichtsreichen aber noch kgv-moderaten Titel?

Die habe ich in den letzten Jahren hier unbemerkt reingestellt.

Leider sind sie jetzt ausverkauft.

Vorab:

morgen wird Airbus das erste absturzsichere E-Flugzeug vorstellen

Dirk Müller ist schon eingestiegen.

da wir gerade beim Wortspiel sind - Thread: AddLife AB

https://www.add.life/fileadmin/user_upload/PP/AddLife_Q4_202…

Antwort auf Beitrag Nr.: 67.810.829 von clearasil am 14.04.21 13:44:05Hallo allerseits,

Hi Clera,

hatte mir vor einiger Zeit auch einige Very's geholt (VRYYF), bin da ziemlich Unterwasser aktuell, aber sehr zuversichtlich.

Heute wurde hier im Forum auch ein interessanter Link gepostet, der die Vergleiche zu den Peers nochmal verdeutlicht:

https://edge.investments/lets-talk-value/?fbclid=IwAR3E-PqaSZFiSxQ30k4D7ZnSb5Xh4OcZ2ZGYwCiAVrcO23rS-_mg9820h-U

Die Nachfrage nach deren Produkten scheint zu stimmen und der Weg in die USA ist geebnet.

Rupert 2.Line dann vorrausichtlich ab Herbst aktiv. Bleibe hier weiter im Boot und überlege nachzuladen.

gruß

Sam

Hi Clera,

hatte mir vor einiger Zeit auch einige Very's geholt (VRYYF), bin da ziemlich Unterwasser aktuell, aber sehr zuversichtlich.

Heute wurde hier im Forum auch ein interessanter Link gepostet, der die Vergleiche zu den Peers nochmal verdeutlicht:

https://edge.investments/lets-talk-value/?fbclid=IwAR3E-PqaSZFiSxQ30k4D7ZnSb5Xh4OcZ2ZGYwCiAVrcO23rS-_mg9820h-U

Die Nachfrage nach deren Produkten scheint zu stimmen und der Weg in die USA ist geebnet.

Rupert 2.Line dann vorrausichtlich ab Herbst aktiv. Bleibe hier weiter im Boot und überlege nachzuladen.

gruß

Sam

***

Strengere Regulierung müsste früher oder später auf Nutzungszahlen und dann auf die Margen drücken. Das Risiko ist in den Kursen nicht abgebildet mMn.

https://www.comdirect.de/inf/aktien/detail/news_detail.html?…

Plattformen ... heftig kritisiert... Anstieg von Depressionen unter Teenagern... falsche Informationen im Internet

***

Nach Langem mal wieder ein Blick auf Versorger. Grundbedarfsprodukte mit gewisser Wachstumsfantasie. 3-4% Divi. Das sollte langen um festverzinsliche Alternativen allemal zu schlagen. Andererseits mit höherer Wahrscheinlichkeit schlechter als der Aktienmarktdurchschnitt. Und dann stellt sich die Frage wieso man so etwas überhaupt brauchen sollte: Geringeres temporäres Risiko nach unten?

SO

https://www.comdirect.de/inf/aktien/US8425871071?ID_NOTATION…

EXC

https://www.comdirect.de/inf/aktien/US30161N1019?ID_NOTATION…

DUK

https://www.comdirect.de/inf/aktien/US26441C2044?ID_NOTATION…

NEE

https://www.comdirect.de/inf/aktien/US65339F1012?ID_NOTATION…

Strengere Regulierung müsste früher oder später auf Nutzungszahlen und dann auf die Margen drücken. Das Risiko ist in den Kursen nicht abgebildet mMn.

https://www.comdirect.de/inf/aktien/detail/news_detail.html?…

Plattformen ... heftig kritisiert... Anstieg von Depressionen unter Teenagern... falsche Informationen im Internet

***

Nach Langem mal wieder ein Blick auf Versorger. Grundbedarfsprodukte mit gewisser Wachstumsfantasie. 3-4% Divi. Das sollte langen um festverzinsliche Alternativen allemal zu schlagen. Andererseits mit höherer Wahrscheinlichkeit schlechter als der Aktienmarktdurchschnitt. Und dann stellt sich die Frage wieso man so etwas überhaupt brauchen sollte: Geringeres temporäres Risiko nach unten?

SO

https://www.comdirect.de/inf/aktien/US8425871071?ID_NOTATION…

EXC

https://www.comdirect.de/inf/aktien/US30161N1019?ID_NOTATION…

DUK

https://www.comdirect.de/inf/aktien/US26441C2044?ID_NOTATION…

NEE

https://www.comdirect.de/inf/aktien/US65339F1012?ID_NOTATION…

wachstumsaussichtsreichen aber noch kgv-moderaten Titel?

Vergleichsweise moderat bewertet (KGV um 20) bei intaktem Wachstumsprofil:

BDX

VMW

Vergleichsweise moderat bewertet (KGV um 20) bei intaktem Wachstumsprofil:

BDX

VMW

Mal über die Dividenden der letzten Dekade geschaut.

Bei manchen Depotpositionen ist das schon ein relevanter Faktor. Bald erreichen die rückgeflossenen Dividenden die Anfangsinvestition: BP, MO...

Allein auf die Kursperformance zu schauen ergibt manchmal ein eingeschränktes Bild.

Bei manchen Depotpositionen ist das schon ein relevanter Faktor. Bald erreichen die rückgeflossenen Dividenden die Anfangsinvestition: BP, MO...

Allein auf die Kursperformance zu schauen ergibt manchmal ein eingeschränktes Bild.

In Memory Of SA Contributor DoctoRx

Apr. 14, 2021 7:45 AM ET224 Comments233 Likes

The SA community mourns the recent loss of long-time contributor and biotech expert Lawrence Solomon, M.D., otherwise known as DoctoRx.

Since 2013, Lawrence contributed 848 articles, which were appreciated by close to 27k followers and countless additional readers. In the comments on his farewell post from November of last year, hundreds of readers expressed their sorrow that they will no longer have the benefit of learning from his invaluable insights.

His beloved wife of forty years, Ellie, shared that Lawrence was a father and grandfather, beloved cardiologist, mathematician, inventor (with dozens of patents for drug delivery), art and music lover, and a history and literature expert.

A truly incredible man, we were fortunate to count DoctoRx among our very best authors.

We share our deepest condolences with Ellie and all of Lawrence's family and friends.

May he rest in peace.

https://seekingalpha.com/article/4419000-in-memory-of-sa-con…

Apr. 14, 2021 7:45 AM ET224 Comments233 Likes

The SA community mourns the recent loss of long-time contributor and biotech expert Lawrence Solomon, M.D., otherwise known as DoctoRx.

Since 2013, Lawrence contributed 848 articles, which were appreciated by close to 27k followers and countless additional readers. In the comments on his farewell post from November of last year, hundreds of readers expressed their sorrow that they will no longer have the benefit of learning from his invaluable insights.

His beloved wife of forty years, Ellie, shared that Lawrence was a father and grandfather, beloved cardiologist, mathematician, inventor (with dozens of patents for drug delivery), art and music lover, and a history and literature expert.

A truly incredible man, we were fortunate to count DoctoRx among our very best authors.

We share our deepest condolences with Ellie and all of Lawrence's family and friends.

May he rest in peace.

https://seekingalpha.com/article/4419000-in-memory-of-sa-con…

Antwort auf Beitrag Nr.: 67.817.792 von HenryScheinulf am 14.04.21 19:51:31Die habe ich in den letzten Jahren hier unbemerkt reingestellt.

Leider sind sie jetzt ausverkauft.

ich jedenfalls bedanke mich sehr herzlich für die trotzdem nicht nachlassenden Bemühungen! 👍

Vorab:

morgen wird Airbus das erste absturzsichere E-Flugzeug vorstellen

das wurde aber auch wirklich Zeit. 🙈 Die ersten Flüge sind bereits ausgebucht.

Leider sind sie jetzt ausverkauft.

ich jedenfalls bedanke mich sehr herzlich für die trotzdem nicht nachlassenden Bemühungen! 👍

Vorab:

morgen wird Airbus das erste absturzsichere E-Flugzeug vorstellen

das wurde aber auch wirklich Zeit. 🙈 Die ersten Flüge sind bereits ausgebucht.

Antwort auf Beitrag Nr.: 67.819.034 von Samson79 am 14.04.21 21:01:44@ Samson - verfolge das genau und bin ebenfalls zuversichtlich. Bin jedoch zwischendurch nochmal raus und jetzt neu rein.

lg ceara

lg ceara

Antwort auf Beitrag Nr.: 67.808.201 von Felix80 am 14.04.21 11:02:50Hi Felix

Die Firma übernimmt das Risiko und übernimmt die jeweils erforderlichen Kosten als Gegenleistung für einen beträchtlichen Anteil der Abrechnungssumme. Der von Manolete Partners erhaltene Anteil variiert je nach Risikoprofil des Einzelfalls. In einigen Fällen wird dem Antragsteller ein einziger großer einmaliger Betrag im Voraus angeboten, wenn Manolete Partners 100% der Rückforderungssumme erhält.

Wenn Fälle finanziert werden, hat Manolete Partners nach Abschluss das Recht auf seinen Anteil am Umsatz. Im Gegensatz dazu hat es für gekaufte Fälle das Recht, alle Einnahmen zu erhalten, aus denen eine Zahlung an den insolventen Nachlass erfolgt.

Das Geschäftsmodell beinhaltet den Erwerb von Rechten als Abtretungsempfänger (über 90% seines Portfolios sind auf diese Weise aufgebaut) und finanziert im Übrigen lediglich die Forderungen.

Since Manolete Partners is able to dynamically manage its risk by constantly assessing the prospects for each case, purchased cases result in a better return on investment. This is why the company has such a heavy weighting of this type of case in its portfolio.

Having invested in a case, a tripartite relationship is forged between Manolete Partners, the external insolvency practitioner that introduced the claim and its chosen external legal team. Manolete Partners chooses not to use its own panel of insolvency practitioners and lawyers which is an important part of the modus operandi of the company. Manolete Partners aims to financially support the external team rather than to disrupt it.

Importantly, external insolvency practitioners and lawyers are paid promptly by Manolete Partners as the case proceeds and, in the event that a case is lost, the external stakeholders know that their costs are covered which is not always the case when representing a self-funding insolvent estate. This results in a symbiotic relationship which ensures repeat business and so fuels future growth.

The in-house element of the troika is itself made up of lawyers, accountants and insolvency experts who review and monitor cases while the external insolvency practitioner and legal counsel undertake the substantive work involved in bringing the claim.

This makes Manolete Partners a pure investment company which is what makes it so attractive as an investment opportunity. Said differently, being able to leverage external resource to do all of the heavy lifting, the company's only constraint to growth is the amount of capital it has to invest in acquiring new cases.

So aus https://seekingalpha.com/article/4407390-hidden-gem-investme…

Zum Jackson Act aus dem selben seekingalpha Artikel

Not wanting to bore you with detail, suffice it to say that changes to the UK legal system took effect in April 2016 (known as the Jackson Reforms) and these have encouraged Insolvency Practitioners to switch from funding claims by way of conditional no-win/no-fee arrangements to third-party funding agreements.

Manolete Partners found itself in the right place at the right time as it is the pre-eminent third party funder of insolvency litigation. The Jackson Reforms have created a wonderful business opportunity for Manolete Partners and, by extension, for investors in the company also.

Die Zahlen in der Bilanz bestätigen wohl auch das kurze Statement des Autors bzgl. Jackson Act, das mir genügt hat.

Die Firma übernimmt das Risiko und übernimmt die jeweils erforderlichen Kosten als Gegenleistung für einen beträchtlichen Anteil der Abrechnungssumme. Der von Manolete Partners erhaltene Anteil variiert je nach Risikoprofil des Einzelfalls. In einigen Fällen wird dem Antragsteller ein einziger großer einmaliger Betrag im Voraus angeboten, wenn Manolete Partners 100% der Rückforderungssumme erhält.

Wenn Fälle finanziert werden, hat Manolete Partners nach Abschluss das Recht auf seinen Anteil am Umsatz. Im Gegensatz dazu hat es für gekaufte Fälle das Recht, alle Einnahmen zu erhalten, aus denen eine Zahlung an den insolventen Nachlass erfolgt.

Das Geschäftsmodell beinhaltet den Erwerb von Rechten als Abtretungsempfänger (über 90% seines Portfolios sind auf diese Weise aufgebaut) und finanziert im Übrigen lediglich die Forderungen.

Since Manolete Partners is able to dynamically manage its risk by constantly assessing the prospects for each case, purchased cases result in a better return on investment. This is why the company has such a heavy weighting of this type of case in its portfolio.

Having invested in a case, a tripartite relationship is forged between Manolete Partners, the external insolvency practitioner that introduced the claim and its chosen external legal team. Manolete Partners chooses not to use its own panel of insolvency practitioners and lawyers which is an important part of the modus operandi of the company. Manolete Partners aims to financially support the external team rather than to disrupt it.

Importantly, external insolvency practitioners and lawyers are paid promptly by Manolete Partners as the case proceeds and, in the event that a case is lost, the external stakeholders know that their costs are covered which is not always the case when representing a self-funding insolvent estate. This results in a symbiotic relationship which ensures repeat business and so fuels future growth.

The in-house element of the troika is itself made up of lawyers, accountants and insolvency experts who review and monitor cases while the external insolvency practitioner and legal counsel undertake the substantive work involved in bringing the claim.

This makes Manolete Partners a pure investment company which is what makes it so attractive as an investment opportunity. Said differently, being able to leverage external resource to do all of the heavy lifting, the company's only constraint to growth is the amount of capital it has to invest in acquiring new cases.

So aus https://seekingalpha.com/article/4407390-hidden-gem-investme…

Zum Jackson Act aus dem selben seekingalpha Artikel

Not wanting to bore you with detail, suffice it to say that changes to the UK legal system took effect in April 2016 (known as the Jackson Reforms) and these have encouraged Insolvency Practitioners to switch from funding claims by way of conditional no-win/no-fee arrangements to third-party funding agreements.

Manolete Partners found itself in the right place at the right time as it is the pre-eminent third party funder of insolvency litigation. The Jackson Reforms have created a wonderful business opportunity for Manolete Partners and, by extension, for investors in the company also.

Die Zahlen in der Bilanz bestätigen wohl auch das kurze Statement des Autors bzgl. Jackson Act, das mir genügt hat.

zu meinen Picks von gestern.

moderat bewertet (KGV um 20) bei intaktem Wachstumsprofil: ... BDX

aktuell Platz 9 im S&P500, 3.3% hoch

moderat bewertet (KGV um 20) bei intaktem Wachstumsprofil: ... VMW

aktuell fiktiver Platz 5 (wenn im S&P500 enthalten wäre), 4.1% hoch

moderat bewertet (KGV um 20) bei intaktem Wachstumsprofil: ... BDX

aktuell Platz 9 im S&P500, 3.3% hoch

moderat bewertet (KGV um 20) bei intaktem Wachstumsprofil: ... VMW

aktuell fiktiver Platz 5 (wenn im S&P500 enthalten wäre), 4.1% hoch

Luro made in germany: vonovia

Antwort auf Beitrag Nr.: 67.807.421 von clearasil am 14.04.21 10:18:04

gerne. Siehe hier

Approved Products

Arcalyst (rilonacept)

Indication

ARCALYST targets IL-1 an underlying cause of the ongoing inflammation in recurrent pericarditis. Not only does ARCALYST address painful symptoms, it also reduces the risk of future flares.

About Recurrent Pericarditis

Recurrent pericarditis is a painful and debilitating autoinflammatory cardiovascular disease that typically presents with chest pain and is often associated with changes in electrical conduction and sometimes buildup of fluid around the heart, called pericardial effusion. Patients who have additional pericarditis episodes following a symptom-free period of 4-6 weeks are identified as having recurrent pericarditis. Recurrent pericarditis symptoms have an impact on quality of life, limit physical activities, and lead to frequent emergency department visits and hospitalizations.

About ARCALYST

ARCALYST is a weekly, subcutaneously-injected, recombinant dimeric fusion protein that blocks IL-1α and IL-1B signaling. ARCALYST was discovered by Regeneron and is approved by the FDA for recurrent pericarditis, CAPS, including Familial Cold Autoinflammatory Syndrome and Muckle-Wells Syndrome, and DIRA. The FDA granted Breakthrough Therapy designation to ARCALYST for the treatment of recurrent pericarditis in 2019 and Orphan Drug designation to ARCALYST for the treatment of pericarditis in 2020.

FDA Approval

Competitors

• Pfizer

• Allergan

• Reckitt Benckiser

• Astrazeneca

• Merck Sharp & Dome

• Bayer

• Fujifilm

• Perkinelmer

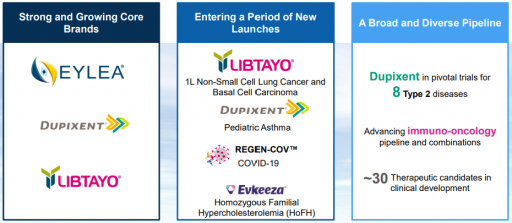

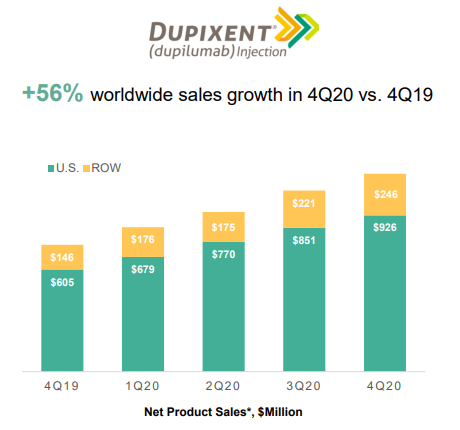

Dupixent (dupilumab)

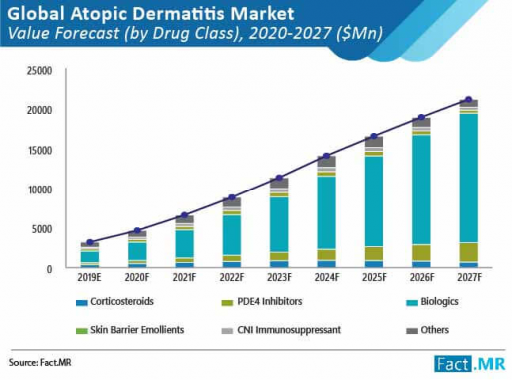

Atopic Dermatitis: DUPIXENT is indicated for the treatment of patients aged 6 years and older with moderate-to-severe atopic dermatitis whose disease is not adequately controlled with topical prescription therapies or when those therapies are not advisable. DUPIXENT can be used with or without topical corticosteroids.

Asthma: DUPIXENT is indicated as an add-on maintenance treatment in patients with moderate-to-severe asthma aged 12 years and older with an eosinophilic phenotype or with oral corticosteroid dependent asthma.

Limitation of Use: DUPIXENT is not indicated for the relief of acute bronchospasm or status asthmaticus.

Chronic rhinosinusitis with nasal polyposis (CRSwNP): DUPIXENT is indicated as an add-on maintenance treatment in adult patients with inadequately controlled CRSwNP.

Competitors Dermatitis

Leo Pharma

Meda Pharmaceuticals (Mylan)

Valent Pharmaceuticals

Bayer AG

Development of Novel Drugs to Accelerate Market Growth

Markteinschätzung

https://www.factmr.com/report/4603/atopic-dermatitis-market

Evkeeza (evinacumab-dgnb)

EVKEEZA is an ANGPTL3 (angiopoietin-like 3) inhibitor indicated as an adjunct to other low-density lipoprotein-cholesterol (LDL-C) lowering therapies for the treatment of adult and pediatric patients, aged 12 years and older, with homozygous familial hypercholesterolemia (HoFH).

Treatments for familial hypercholesterolemia

The most common treatment for FH is statin drug therapy. Statin drugs work by blocking an enzyme that produces cholesterol in the liver and increases your body's ability to remove cholesterol from the blood. They can lower your LDL cholesterol levels by 50 percent or more.

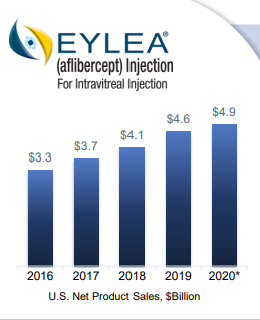

Eylea (aflibercept)

EYLEA® (aflibercept) Injection 2 mg (0.05 mL) is indicated for the treatment of patients with Neovascular (Wet) Age-related Macular Degeneration (AMD), Macular Edema following Retinal Vein Occlusion (RVO), Diabetic Macular Edema (DME), and Diabetic Retinopathy (DR).

Inmazeb (atoltivimab, maftivimab, odesivimab-ebgn)

INMAZEB is indicated for the treatment of infection caused by Zaire ebolavirus in adult and pediatric patients, including neonates born to a mother who is RT-PCR positive for Zaire ebolavirus infection.

KEVZARA (sarilumab)

KEVZARA (sarilumab) is indicated for treatment of adult patients with moderately to severely active rheumatoid arthritis (RA) who have had an inadequate response or intolerance to one or more disease-modifying antirheumatic drugs (DMARDs).

Libtayo (cemiplimab-rwlc)

Advanced Non-small Cell Lung Cancer (NSCLC)

LIBTAYO is indicated for the first-line treatment of patients with non-small cell lung cancer (NSCLC) whose tumors have high PD-L1 expression (Tumor Proportion Score (TPS) ≥ 50%) as determined by an FDA-approved test, with no EGFR, ALK, or ROS1 aberrations, and is locally advanced where patients are not candidates for surgical resection or definitive chemoradiation OR metastatic.

Advanced Cutaneous Squamous Cell Carcinoma (CSCC)

LIBTAYO is indicated for the treatment of patients with metastatic cutaneous squamous cell carcinoma (mCSCC) or locally advanced CSCC (laCSCC) who are not candidates for curative surgery or curative radiation.

Advanced Basal Cell Carcinoma (BCC)

LIBTAYO is indicated for the treatment of patients with locally advanced BCC (laBCC) previously treated with a hedgehog pathway inhibitor or for whom a hedgehog pathway inhibitor is not appropriate.

LIBTAYO is indicated for the treatment of patients with metastatic BCC (mBCC) previously treated with a hedgehog pathway inhibitor or for whom a hedgehog pathway inhibitor is not appropriate.1

1 The mBCC indication is approved under accelerated approval based on tumor response rate and durability of response. Continued approval for mBCC may be contingent upon verification and description of clinical benefit.

Praluent (alirocumab)

PRALUENT (alirocumab) is indicated:

to reduce the risk of myocardial infarction, stroke, and unstable angina requiring hospitalization in adults with established cardiovascular disease.

as an adjunct to diet, alone or in combination with other lipid-lowering therapies (e.g., statins, ezetimibe), for the treatment of adults with primary hyperlipidemia (including heterozygous familial hypercholesterolemia) to reduce low-density lipoprotein cholesterol (LDL-C).

Pipeline

Cardiovascular / Metabolic Diseases

omitted

General Medicine

Fasinumab

Ph III Study published in Nature

https://www.nature.com/articles/s41584-020-00555-1

Orginal publication

Efficacy & Safety Studie

https://ard.bmj.com/content/80/4/509

Conclusions Fasinumab highest doses, but not lower dose, improved both CLBP pain and function. Most joint AEs occurred in pOA patients, consistent with earlier findings in symptomatic OA.

During the treatment period, 62.0% of patients who received fasinumab at any dose and 54.9% of those who received placebo experienced at least one treatment-emergent adverse event (AE), most commonly infections (21.4 vs 15.9%) and musculoskeletal and connective tissue disorders (18.7 vs 17.1%).

Hematology

ausgelassen

Immunology & Inflammation

Itepekipmab

Originator: Regeneron Pharmaceuticals; Sanofi

Class: Anti-inflammatories; Antiasthmatics; Monoclonal antibodies; Skin disorder therapies

Mechanism of Action: Interleukin-33 inhibitors

Orphan Drug Status: No

New Molecular Entity: Yes

Indications

Phase III Chronic obstructive pulmonary disease

No development reported Allergic asthma; Inflammation

DiscontinuedAsthma; Atopic dermatitis

Events

02 Mar 2021Phase-III clinical trials in Chronic obstructive pulmonary disease in France (SC) (EudraCT2020-001819-24)

18 Feb 2021Regeneron Pharmaceuticals and Sanofi plans a phase III AERIFY-2 trial for chronic obstructive pulmonary disease (In adults, In the elderly), in February 2021 (SC)(NCT04751487)

12 Feb 2021Phase-III clinical trials in Chronic obstructive pulmonary disease in Canada, USA (SC) (NCT04751487)

COPD Market Size

The chronic obstructive pulmonary disease (COPD) space across the eight major markets of the US, France, Germany, Italy, Spain, the UK, Japan, and Australia, is set to rise from $9.9 billion in 2015 to around $14.1 billion by 2025, representing a compound annual growth rate of 3.7%, according to research and consulting firm GlobalData.

Alexandra Annis, MS, Healthcare Analyst at GlobalData, explains “In terms of major players, AstraZeneca and GlaxoSmithKline (GSK) will be in the spotlight of the COPD market by 2025. Although Boehringer Ingelheim was the market leader in 2015, AstraZeneca and GSK have invested heavily in new products, both with an ICS/LABA/LAMA FDC and biologic in the late-stage pipeline for COPD, generating sales of $3.1 billion and $5.1 billion in 2025, respectively.

Despite the increasing variety of available therapies for COPD, treatments that reverse the progression of the disease remain elusive. The market is becoming congested with FDCs that prevent exacerbations, but there is no clear data pertaining to improved mortality outcomes. The two biologics in the COPD pipeline, GSK’s Nucala (mepolizumab) and AstraZeneca’s benralizumab, are the only therapies offering a novel mechanism of action.

The research covers the current Asthma and COPD Drugmarket size of the market and its growth rates based on 6-year records with company outline of TOPKEY PLAYERS/MANUFACTURERS:

Boehringer Ingelheim

GlaxoSmithKline

Merck and Co

Novartis AG

AstraZeneca

F. Hoffmann-La Roche

Es scheint Sanofi / REGN sind hier noch gar nicht auf der Liste….

Infectious Diseases

ausgelassen

Oncology

ausgelassen

Ophthalmology

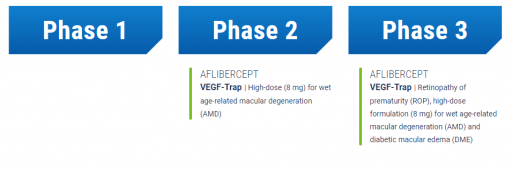

Aflibercept

Study on Safety & Efficacy

https://link.springer.com/content/pdf/10.1007/s12325-020-012…

IVT-AFL administered to treatment-naıve patients with exudative AMD using two different T&E regimens, with a minimum injection interval of 8 weeks and a maximum interval of 16 weeks, improved and maintained functional and anatomic outcomes over 96 weeks, while minimizing the treatment burden on patients

Es gibt allerdings einen starken Konkurrenten. Roche hat mit Faricimab einen bispezifischen Antikörper entwickelt, der speziell für die intravitreale Anwendung entwickelt wurde. Er ist nicht nur gegen VEGF-A gerichtet, sondern bindet zudem Angiopoietin-2 (Ang-2). Ang-2 fördert im Zusammenwirken mit VEGF die pathologische Durchlässigkeit und Destabilisierung von Blutgefäßen, das anormale Blutgefäßwachstum und den Austritt von Flüssigkeit aus den Blutgefäßen, was zur Verschlechterung des Sehvermögens führt.

In einer Pressemeldung weist Hersteller Roche auf neue Daten aus vier Phase-III-Studien mit Faricimab hin. Die Ergebnisse zeigten durchweg, dass Faricimab, das in Abständen von bis zu vier Monaten verabreicht wurde, im Vergleich zu Aflibercept, das alle zwei Monate verabreicht wurde, nicht unterlegen war. Ungefähr die Hälfte der Personen, die Faricimab erhielten, mussten dabei laut Roche nur alle vier Monate behandelt werden. Zudem sei der bispezifische Antikörper in den Studien im Allgemeinen gut vertragen worden, ohne dass neue oder unerwartete Sicherheitssignale identifiziert wurden.

Pain / Neurology

ausgelassen

Rare Diseases

ausgelassen

Collaborations

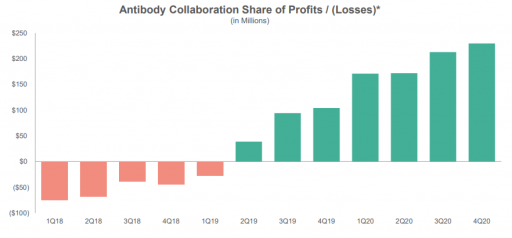

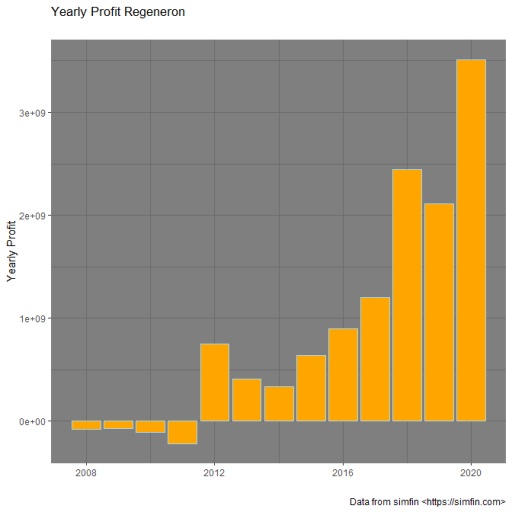

Noch ein kurzer Blick auf das Net Income

Ein paar Disease Areas habe ich ausgelassen, weil es sonst echt zu lang geworden wäre.

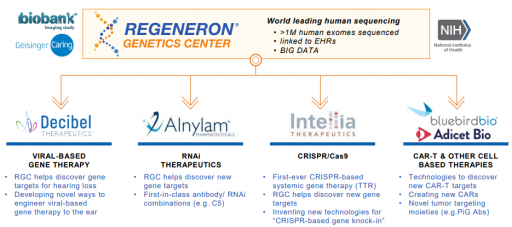

Ich denke, hier bekommt man eine starke Firma mit breitem Portfolio, Kollaborationen mit bekannten Partnern und auch interessanten finanziellen Ergebnissen

Ich habe ein paar davon gekauft

REGN - Pipeline

Hallo Clearagerne. Siehe hier

Approved Products

Arcalyst (rilonacept)

Indication

ARCALYST targets IL-1 an underlying cause of the ongoing inflammation in recurrent pericarditis. Not only does ARCALYST address painful symptoms, it also reduces the risk of future flares.

About Recurrent Pericarditis

Recurrent pericarditis is a painful and debilitating autoinflammatory cardiovascular disease that typically presents with chest pain and is often associated with changes in electrical conduction and sometimes buildup of fluid around the heart, called pericardial effusion. Patients who have additional pericarditis episodes following a symptom-free period of 4-6 weeks are identified as having recurrent pericarditis. Recurrent pericarditis symptoms have an impact on quality of life, limit physical activities, and lead to frequent emergency department visits and hospitalizations.

About ARCALYST

ARCALYST is a weekly, subcutaneously-injected, recombinant dimeric fusion protein that blocks IL-1α and IL-1B signaling. ARCALYST was discovered by Regeneron and is approved by the FDA for recurrent pericarditis, CAPS, including Familial Cold Autoinflammatory Syndrome and Muckle-Wells Syndrome, and DIRA. The FDA granted Breakthrough Therapy designation to ARCALYST for the treatment of recurrent pericarditis in 2019 and Orphan Drug designation to ARCALYST for the treatment of pericarditis in 2020.

FDA Approval

Competitors

• Pfizer

• Allergan

• Reckitt Benckiser

• Astrazeneca

• Merck Sharp & Dome

• Bayer

• Fujifilm

• Perkinelmer

Dupixent (dupilumab)

Atopic Dermatitis: DUPIXENT is indicated for the treatment of patients aged 6 years and older with moderate-to-severe atopic dermatitis whose disease is not adequately controlled with topical prescription therapies or when those therapies are not advisable. DUPIXENT can be used with or without topical corticosteroids.

Asthma: DUPIXENT is indicated as an add-on maintenance treatment in patients with moderate-to-severe asthma aged 12 years and older with an eosinophilic phenotype or with oral corticosteroid dependent asthma.

Limitation of Use: DUPIXENT is not indicated for the relief of acute bronchospasm or status asthmaticus.

Chronic rhinosinusitis with nasal polyposis (CRSwNP): DUPIXENT is indicated as an add-on maintenance treatment in adult patients with inadequately controlled CRSwNP.

Competitors Dermatitis

Leo Pharma

Meda Pharmaceuticals (Mylan)

Valent Pharmaceuticals

Bayer AG

Development of Novel Drugs to Accelerate Market Growth

Markteinschätzung

https://www.factmr.com/report/4603/atopic-dermatitis-market

Evkeeza (evinacumab-dgnb)

EVKEEZA is an ANGPTL3 (angiopoietin-like 3) inhibitor indicated as an adjunct to other low-density lipoprotein-cholesterol (LDL-C) lowering therapies for the treatment of adult and pediatric patients, aged 12 years and older, with homozygous familial hypercholesterolemia (HoFH).

Treatments for familial hypercholesterolemia

The most common treatment for FH is statin drug therapy. Statin drugs work by blocking an enzyme that produces cholesterol in the liver and increases your body's ability to remove cholesterol from the blood. They can lower your LDL cholesterol levels by 50 percent or more.

Eylea (aflibercept)

EYLEA® (aflibercept) Injection 2 mg (0.05 mL) is indicated for the treatment of patients with Neovascular (Wet) Age-related Macular Degeneration (AMD), Macular Edema following Retinal Vein Occlusion (RVO), Diabetic Macular Edema (DME), and Diabetic Retinopathy (DR).

Inmazeb (atoltivimab, maftivimab, odesivimab-ebgn)

INMAZEB is indicated for the treatment of infection caused by Zaire ebolavirus in adult and pediatric patients, including neonates born to a mother who is RT-PCR positive for Zaire ebolavirus infection.

KEVZARA (sarilumab)

KEVZARA (sarilumab) is indicated for treatment of adult patients with moderately to severely active rheumatoid arthritis (RA) who have had an inadequate response or intolerance to one or more disease-modifying antirheumatic drugs (DMARDs).

Libtayo (cemiplimab-rwlc)

Advanced Non-small Cell Lung Cancer (NSCLC)

LIBTAYO is indicated for the first-line treatment of patients with non-small cell lung cancer (NSCLC) whose tumors have high PD-L1 expression (Tumor Proportion Score (TPS) ≥ 50%) as determined by an FDA-approved test, with no EGFR, ALK, or ROS1 aberrations, and is locally advanced where patients are not candidates for surgical resection or definitive chemoradiation OR metastatic.

Advanced Cutaneous Squamous Cell Carcinoma (CSCC)

LIBTAYO is indicated for the treatment of patients with metastatic cutaneous squamous cell carcinoma (mCSCC) or locally advanced CSCC (laCSCC) who are not candidates for curative surgery or curative radiation.

Advanced Basal Cell Carcinoma (BCC)

LIBTAYO is indicated for the treatment of patients with locally advanced BCC (laBCC) previously treated with a hedgehog pathway inhibitor or for whom a hedgehog pathway inhibitor is not appropriate.

LIBTAYO is indicated for the treatment of patients with metastatic BCC (mBCC) previously treated with a hedgehog pathway inhibitor or for whom a hedgehog pathway inhibitor is not appropriate.1

1 The mBCC indication is approved under accelerated approval based on tumor response rate and durability of response. Continued approval for mBCC may be contingent upon verification and description of clinical benefit.

Praluent (alirocumab)

PRALUENT (alirocumab) is indicated:

to reduce the risk of myocardial infarction, stroke, and unstable angina requiring hospitalization in adults with established cardiovascular disease.

as an adjunct to diet, alone or in combination with other lipid-lowering therapies (e.g., statins, ezetimibe), for the treatment of adults with primary hyperlipidemia (including heterozygous familial hypercholesterolemia) to reduce low-density lipoprotein cholesterol (LDL-C).

Pipeline

Cardiovascular / Metabolic Diseases

omitted

General Medicine

Fasinumab

Ph III Study published in Nature

https://www.nature.com/articles/s41584-020-00555-1

Orginal publication

Efficacy & Safety Studie

https://ard.bmj.com/content/80/4/509

Conclusions Fasinumab highest doses, but not lower dose, improved both CLBP pain and function. Most joint AEs occurred in pOA patients, consistent with earlier findings in symptomatic OA.

During the treatment period, 62.0% of patients who received fasinumab at any dose and 54.9% of those who received placebo experienced at least one treatment-emergent adverse event (AE), most commonly infections (21.4 vs 15.9%) and musculoskeletal and connective tissue disorders (18.7 vs 17.1%).

Hematology

ausgelassen

Immunology & Inflammation

Itepekipmab

Originator: Regeneron Pharmaceuticals; Sanofi

Class: Anti-inflammatories; Antiasthmatics; Monoclonal antibodies; Skin disorder therapies

Mechanism of Action: Interleukin-33 inhibitors

Orphan Drug Status: No

New Molecular Entity: Yes

Indications

Phase III Chronic obstructive pulmonary disease

No development reported Allergic asthma; Inflammation

DiscontinuedAsthma; Atopic dermatitis

Events

02 Mar 2021Phase-III clinical trials in Chronic obstructive pulmonary disease in France (SC) (EudraCT2020-001819-24)

18 Feb 2021Regeneron Pharmaceuticals and Sanofi plans a phase III AERIFY-2 trial for chronic obstructive pulmonary disease (In adults, In the elderly), in February 2021 (SC)(NCT04751487)

12 Feb 2021Phase-III clinical trials in Chronic obstructive pulmonary disease in Canada, USA (SC) (NCT04751487)

COPD Market Size

The chronic obstructive pulmonary disease (COPD) space across the eight major markets of the US, France, Germany, Italy, Spain, the UK, Japan, and Australia, is set to rise from $9.9 billion in 2015 to around $14.1 billion by 2025, representing a compound annual growth rate of 3.7%, according to research and consulting firm GlobalData.

Alexandra Annis, MS, Healthcare Analyst at GlobalData, explains “In terms of major players, AstraZeneca and GlaxoSmithKline (GSK) will be in the spotlight of the COPD market by 2025. Although Boehringer Ingelheim was the market leader in 2015, AstraZeneca and GSK have invested heavily in new products, both with an ICS/LABA/LAMA FDC and biologic in the late-stage pipeline for COPD, generating sales of $3.1 billion and $5.1 billion in 2025, respectively.

Despite the increasing variety of available therapies for COPD, treatments that reverse the progression of the disease remain elusive. The market is becoming congested with FDCs that prevent exacerbations, but there is no clear data pertaining to improved mortality outcomes. The two biologics in the COPD pipeline, GSK’s Nucala (mepolizumab) and AstraZeneca’s benralizumab, are the only therapies offering a novel mechanism of action.

The research covers the current Asthma and COPD Drugmarket size of the market and its growth rates based on 6-year records with company outline of TOPKEY PLAYERS/MANUFACTURERS:

Boehringer Ingelheim

GlaxoSmithKline

Merck and Co

Novartis AG

AstraZeneca

F. Hoffmann-La Roche

Es scheint Sanofi / REGN sind hier noch gar nicht auf der Liste….

Infectious Diseases

ausgelassen

Oncology

ausgelassen

Ophthalmology

Aflibercept

Study on Safety & Efficacy

https://link.springer.com/content/pdf/10.1007/s12325-020-012…

IVT-AFL administered to treatment-naıve patients with exudative AMD using two different T&E regimens, with a minimum injection interval of 8 weeks and a maximum interval of 16 weeks, improved and maintained functional and anatomic outcomes over 96 weeks, while minimizing the treatment burden on patients

Es gibt allerdings einen starken Konkurrenten. Roche hat mit Faricimab einen bispezifischen Antikörper entwickelt, der speziell für die intravitreale Anwendung entwickelt wurde. Er ist nicht nur gegen VEGF-A gerichtet, sondern bindet zudem Angiopoietin-2 (Ang-2). Ang-2 fördert im Zusammenwirken mit VEGF die pathologische Durchlässigkeit und Destabilisierung von Blutgefäßen, das anormale Blutgefäßwachstum und den Austritt von Flüssigkeit aus den Blutgefäßen, was zur Verschlechterung des Sehvermögens führt.

In einer Pressemeldung weist Hersteller Roche auf neue Daten aus vier Phase-III-Studien mit Faricimab hin. Die Ergebnisse zeigten durchweg, dass Faricimab, das in Abständen von bis zu vier Monaten verabreicht wurde, im Vergleich zu Aflibercept, das alle zwei Monate verabreicht wurde, nicht unterlegen war. Ungefähr die Hälfte der Personen, die Faricimab erhielten, mussten dabei laut Roche nur alle vier Monate behandelt werden. Zudem sei der bispezifische Antikörper in den Studien im Allgemeinen gut vertragen worden, ohne dass neue oder unerwartete Sicherheitssignale identifiziert wurden.

Pain / Neurology

ausgelassen

Rare Diseases

ausgelassen

Collaborations

Noch ein kurzer Blick auf das Net Income

Ein paar Disease Areas habe ich ausgelassen, weil es sonst echt zu lang geworden wäre.

Ich denke, hier bekommt man eine starke Firma mit breitem Portfolio, Kollaborationen mit bekannten Partnern und auch interessanten finanziellen Ergebnissen

Ich habe ein paar davon gekauft

***

DELL fortgesetzte enorme Stärke, heute weitere 7% hoch.

***

8-10Bagger über 10 Jahre ist die Benchmark. Das ist mit sehr guten buy-and-hold Aktien erreichbar. Daran müssen sich andere Strategien messen lassen.

Eine Trendfolgestrategie/Momentumstrategie müsste 12 Mal in Serie einen 20%-Gewinn erzielen um gesamt einen 10Bagger zu machen.

Eine Antizyklik-/Value-Strategie müsste etwas mehr als 3 2-Bagger in Serie erreichen um einen 10Bagger zu machen.

Welche Strategie ist die Erfolg versprechendste? Buy-and-hold in Qualitäts-Wachstums-Midcaps?, Momentum, Antizyklik?

Ich finde gerade mal wieder die Überlegung welche Aktien aus SP500 Russell1000 oder auch Russell2000 buy-and-hold hohe Dekaden-10Bagger-Wahrscheinlichkeit hat. Heute ist das schwieriger als vor 10 Jahren, die Bewertungen sind höher. Allenfalls ist der aktuell günstiger bewertete europäische Markt daher etwas chancenreicher?

DELL fortgesetzte enorme Stärke, heute weitere 7% hoch.

***

8-10Bagger über 10 Jahre ist die Benchmark. Das ist mit sehr guten buy-and-hold Aktien erreichbar. Daran müssen sich andere Strategien messen lassen.

Eine Trendfolgestrategie/Momentumstrategie müsste 12 Mal in Serie einen 20%-Gewinn erzielen um gesamt einen 10Bagger zu machen.

Eine Antizyklik-/Value-Strategie müsste etwas mehr als 3 2-Bagger in Serie erreichen um einen 10Bagger zu machen.

Welche Strategie ist die Erfolg versprechendste? Buy-and-hold in Qualitäts-Wachstums-Midcaps?, Momentum, Antizyklik?

Ich finde gerade mal wieder die Überlegung welche Aktien aus SP500 Russell1000 oder auch Russell2000 buy-and-hold hohe Dekaden-10Bagger-Wahrscheinlichkeit hat. Heute ist das schwieriger als vor 10 Jahren, die Bewertungen sind höher. Allenfalls ist der aktuell günstiger bewertete europäische Markt daher etwas chancenreicher?

KUVs (circa)

REGN 6

AMGN 6

ABBV 4

PFE 5

LLY 7

MRK 4

BMY 3.5

REGN 6

AMGN 6

ABBV 4

PFE 5

LLY 7

MRK 4

BMY 3.5

SP500 Russell1000 oder auch Russell2000 buy-and-hold hohe Dekaden-10Bagger-Wahrscheinlichkeit

Kandidatenfeld wohl einigermassen gut eingrenzbar. Anforderungen:.

Marketcap-Rang 300-500

Wachstumsunternehmen (wohl aus Tech/Comm, Healthcare, Industrials, Discretionary. Nicht aus Energy, Utilities, Materials,

moderates KGV das Ausdehnung zulässt oder zumindest kein Kontraktionsrisiko enthält.

Vor Allem aber: Wenn mal für ein paar buy-and-hold-10Bagger-Kandidaten entschieden ist, dann Füsse still halten und unterwegs nicht mehr verunsichern lassen und nicht mehr wechseln. Ich weiss wovon ich rede. Ich hatte mal (kürzere Zeit lang) 250 MSFT im Depot. Sonst macht man sich selbst die Performance kaputt.

Kandidatenfeld wohl einigermassen gut eingrenzbar. Anforderungen:.

Marketcap-Rang 300-500

Wachstumsunternehmen (wohl aus Tech/Comm, Healthcare, Industrials, Discretionary. Nicht aus Energy, Utilities, Materials,

moderates KGV das Ausdehnung zulässt oder zumindest kein Kontraktionsrisiko enthält.

Vor Allem aber: Wenn mal für ein paar buy-and-hold-10Bagger-Kandidaten entschieden ist, dann Füsse still halten und unterwegs nicht mehr verunsichern lassen und nicht mehr wechseln. Ich weiss wovon ich rede. Ich hatte mal (kürzere Zeit lang) 250 MSFT im Depot. Sonst macht man sich selbst die Performance kaputt.

50 ausgezeichnete CEO's im healthcare-bereich:

https://thehealthcaretechnologyreport.com/the-top-50-healthc…

https://thehealthcaretechnologyreport.com/the-top-50-healthc…

Antwort auf Beitrag Nr.: 67.760.473 von ungierig am 09.04.21 22:22:29Das war ein teurer Corona-Blues. Seit Du Anfang April erwogen hast Biontech zu kaufen ist das Teil um fast 50% gestiegen..

Ich fühl mich weiterhin wohl damit. Wann gabs schon mal ein "Medikament" was die ganze Welt braucht und die Konkurrenz links und rechts nur B-Ware oder Start/Produktionsprobleme hat. Selbst Moderna kommt nicht so 100% in die Puschen, von Curevac ganz abgesehen. Jetzt kommt (vermutlich) sogar China mit an das BionTech-Buffet. Wahnsinn.😎

https://www.handelsblatt.com/unternehmen/industrie/coronakri…

Klar ein bisschen Glück gehörte schon dazu, dass sowohl die Vektor-Impfstoffe als auch die anderen klassischen Dinger soviel weniger Wirksamkeit haben.

Wenn mRNA nur ansatzweise bei anderen Krankheiten ähnliche Erfolge erzielen sollte...dann💣💣💣

Im Moment rechtfertig aber alleine der Covid-Siegeszug die Marktkapitalisierung und mit einer ähnlichen wirksamen Grippeimpfung rechne ich auch ziemlich sicher ab 2023. (Hier ist Moderna womöglich schon etwas weiter).

Toll für die Menschheit! Und natürlich prima in meinem Depot.

.Ich fühl mich weiterhin wohl damit. Wann gabs schon mal ein "Medikament" was die ganze Welt braucht und die Konkurrenz links und rechts nur B-Ware oder Start/Produktionsprobleme hat. Selbst Moderna kommt nicht so 100% in die Puschen, von Curevac ganz abgesehen. Jetzt kommt (vermutlich) sogar China mit an das BionTech-Buffet. Wahnsinn.😎

https://www.handelsblatt.com/unternehmen/industrie/coronakri…

Klar ein bisschen Glück gehörte schon dazu, dass sowohl die Vektor-Impfstoffe als auch die anderen klassischen Dinger soviel weniger Wirksamkeit haben.

Wenn mRNA nur ansatzweise bei anderen Krankheiten ähnliche Erfolge erzielen sollte...dann💣💣💣

Im Moment rechtfertig aber alleine der Covid-Siegeszug die Marktkapitalisierung und mit einer ähnlichen wirksamen Grippeimpfung rechne ich auch ziemlich sicher ab 2023. (Hier ist Moderna womöglich schon etwas weiter).

Toll für die Menschheit! Und natürlich prima in meinem Depot.

Zitat von ungierig: Sage ja könnte auch am Corona-Blues liegen

Bleibe bei BNTX an der Seitenlinie und bin bisher mit dem Traden der (Aufwärts)Wellen gut gefahren. Heute dürfte die Nachricht mit den Thrombosen beim Vektor-Impfstoff von JNJ dem Kurs von BNTX geholfen haben. Aber das ändert nichts an der gedehnten Bewertung und das gekaufte Werk in Marburg ist Teil der Hoffnung, lass dort mal Probleme mit der Produktion entstehen, dann könnte ich den Dip kaufen.

Wir wollen uns nicht vorstellen, was eine negative Meldung über mRNA-Impfstoffe für die Welt bedeuten würde, das könnte such den Aktienmärkten schaden...

Eine gewisse Sorglosigkeit macht mir Sorgen... oder anders gesagt: Was haben die aktuell optimistischen Stimmen vor einem Jahr empfohlen?

https://www.n-tv.de/ratgeber/Anleger-sollten-voll-in-Aktien-…

Anleger sollten voll in Aktien investiert sein...führt derzeit kein Weg an Aktien vorbei.

Jeremy meinte dass etwa im 2.Quartal mit Erreichen optimistischer Nachrichten auch das Markthoch erreicht sein könnte. Wie soll es noch besser kommen als aktuell erwartet?

https://www.n-tv.de/ratgeber/Anleger-sollten-voll-in-Aktien-…

Anleger sollten voll in Aktien investiert sein...führt derzeit kein Weg an Aktien vorbei.

Jeremy meinte dass etwa im 2.Quartal mit Erreichen optimistischer Nachrichten auch das Markthoch erreicht sein könnte. Wie soll es noch besser kommen als aktuell erwartet?

Eine gewisse Sorglosigkeit

nur hier nicht

https://www.cashkurs.com/wirtschaftsfacts/beitrag/david-einh…

Markt ist zersplittert und dabei, komplett zusammenzubrechen

https://www.cashkurs.com/meldungen/beitrag/es-ist-eine-extre…

eine extreme Zeit, in der ich vieles hinterfrage

https://www.cashkurs.com/wirtschaftsfacts/beitrag/china-huar…

Schieflage vom größtem staatlichen Schuldenverwalter sorgt für Schlagzeilen

nur hier nicht

https://www.cashkurs.com/wirtschaftsfacts/beitrag/david-einh…

Markt ist zersplittert und dabei, komplett zusammenzubrechen

https://www.cashkurs.com/meldungen/beitrag/es-ist-eine-extre…

eine extreme Zeit, in der ich vieles hinterfrage

https://www.cashkurs.com/wirtschaftsfacts/beitrag/china-huar…

Schieflage vom größtem staatlichen Schuldenverwalter sorgt für Schlagzeilen

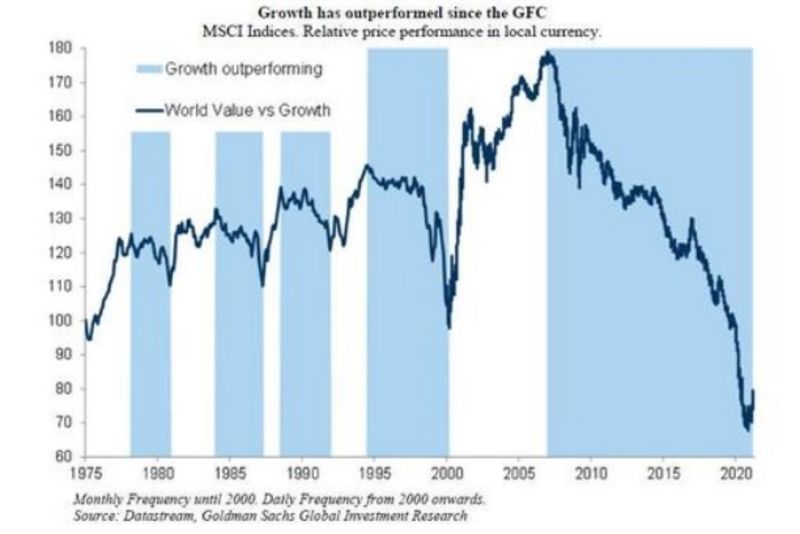

Interpretiert man diese Grafik so richtig, dass Growth zwar die meiste Zeit outperformt, aber in den (kurzen) Unterperformance-Phasen so massiv unterperformt, dass über Gesamtzeit hinweg dennoch Value outperformt? Und dass Value vor massiven Comeback stehen müsste?

Eine gewisse Sorglosigkeit

auch die Postbank ist optimistisch... Erholungsszenario im nächsten Quartal... KGVs liegen über langfristigen Durchschnitten... Alternativen sind nicht attraktiv... kleine Rückschläge werden sofort genutzt um zu kaufen... Anzeichen eines Hypes Coinbase... Gesamtmarkt nicht überhitzt... Gewinne werden stark steigen... deutsche Aktien sind nicht zu teuer

https://www.n-tv.de/mediathek/videos/geldanlage-check/Dax-au…

auch die Postbank ist optimistisch... Erholungsszenario im nächsten Quartal... KGVs liegen über langfristigen Durchschnitten... Alternativen sind nicht attraktiv... kleine Rückschläge werden sofort genutzt um zu kaufen... Anzeichen eines Hypes Coinbase... Gesamtmarkt nicht überhitzt... Gewinne werden stark steigen... deutsche Aktien sind nicht zu teuer

https://www.n-tv.de/mediathek/videos/geldanlage-check/Dax-au…

Antwort auf Beitrag Nr.: 67.850.048 von werthaltig am 16.04.21 18:43:17Depot auf ATH trotz Corona-Blues und entgangene Gewinne bei BNTX sind eher ein kleines Problem in meiner Welt. Mein letzter Call wäre heute bei 1600 statt 160

dachte schon mit 160 reicht es für meine persönliche Impfungen die nächsten Jahre

aber an der Börse fahren viele Züge ab und ab und zu erwischt man ja auch einen der passt

BNTX kann gerne das TSLA der Biotechnologie werden, hilft dem Produkt und meiner Arbeit.

Da nehme ich auch die erhöhte Margin der Marketmaker hin.

dachte schon mit 160 reicht es für meine persönliche Impfungen die nächsten Jahre

aber an der Börse fahren viele Züge ab und ab und zu erwischt man ja auch einen der passt

BNTX kann gerne das TSLA der Biotechnologie werden, hilft dem Produkt und meiner Arbeit.

Da nehme ich auch die erhöhte Margin der Marketmaker hin.

Antwort auf Beitrag Nr.: 67.835.408 von vostock am 15.04.21 20:08:05@ vostock - vielen Dank für das sehr ausführliche post  - werde mir das in Ruhe ansehen.

- werde mir das in Ruhe ansehen.

Sieht nach einem guten Kaufzeitpunkt aus.

lg cleara

- werde mir das in Ruhe ansehen.

- werde mir das in Ruhe ansehen. Sieht nach einem guten Kaufzeitpunkt aus.

lg cleara

Ich weiss nicht, wie es euch geht, ich frage mich immer haeufiger, wie lange die Aufwaertsbewegung der Boersen ohne einen nennenswerten Ruecksetzer noch weitergehen wird. Dazu habe ich gestern die Kursverlaeufe einiger grosser Indizes und ihren 38-, 90- und 200-Tage-Linien betrachtet. Die Prozentwerte geben den Rueckgang bis zur jeweiligen Linie vom gestrigen Niveau an. Bei allen Indizes hat sich inzwischen ein ziemlich grosses Gummiband aufgespannt.

S&P 500:

38: -5,1%

90: -7,6%

200: -13,7%

Nasdaq 100:

38: -6,2%

90: -6,6%

200: -13,2%

Dow Jones 30:

38: -4,5%

90: -7,8%

200: -13,7%

DAX 30:

38: -5,5%

90: -8,7%

200: -13,2%

Einen Rueckgang bis zu den 200-Tages-Linen erwarte ich nicht sehr bald, vielleicht erst in der zweiten Jahreshaelfte. Rueckgaenge bis zur 38-Tages-Linie hatten wir immer wieder regelmaessig, zuletzt vor etwa 6 Wochen.

Meinungen?

S&P 500:

38: -5,1%

90: -7,6%

200: -13,7%

Nasdaq 100:

38: -6,2%

90: -6,6%

200: -13,2%

Dow Jones 30:

38: -4,5%

90: -7,8%

200: -13,7%

DAX 30:

38: -5,5%

90: -8,7%

200: -13,2%

Einen Rueckgang bis zu den 200-Tages-Linen erwarte ich nicht sehr bald, vielleicht erst in der zweiten Jahreshaelfte. Rueckgaenge bis zur 38-Tages-Linie hatten wir immer wieder regelmaessig, zuletzt vor etwa 6 Wochen.

Meinungen?

Antwort auf Beitrag Nr.: 67.857.017 von El_Matador am 17.04.21 14:45:12die Frage aller Fragen - die ja aktuell viele umtreibt - mich auch.

hier mal der dow monatlich seit 3/99 bis heute:

> bisher ungesehene Höhen in den Indikatoren > 2000 im macd, um die 7000 im momentum > nie dagewesen.

der rsi ist der einzige Indikator, der noch etwas Platz > Richtung 80, dann klebt definitiv alles an der Decke.

was tun? es gab sicher schon schlechtere Zeiten, um zu verkaufen. Noch ist - ausser Zinsängsten - kein Wölkchen am Himmel.

was kann uns runterholen? Krieg? unverhältnismäßige Inflation? ein schwarzer Schwan?

ich denke, da die Hausse extrem stabil ist, muss wirklich etwas unvorhergesehenes kommen, um einen weiteren Anstieg auf 36 k zu verhindern.

was mache ich? schwaches geben, das cash vorhalten; Widerstände in Einzeltiteln, oben, werde ich verkaufen z.B. eine PYPL um die 300 $.

klar ist: dies wird enden. Und vermutlich eine größere Korrektur einläuten.

Dazu muss man kein Hellseher sein.

ich werde bei den Q-zahlen darauf achten, ob gute Ergebnisse noch mit Ansteigen oder Abverkäufen beantwortet werden.

MS Zahlen am Freitag, keine Anstieg mehr.

der Drops sieht gelutscht aus (auch im monthly):

CAT (als Vorzeigezykliker) - auch sehr extended:

XOM - Energie, schon fette rote Säule gebastelt, auch ziemlich oben.

MSFT - läuft, weil es läuft.

>>> wach sein.

weitere Meinungen?

hier mal der dow monatlich seit 3/99 bis heute:

> bisher ungesehene Höhen in den Indikatoren > 2000 im macd, um die 7000 im momentum > nie dagewesen.

der rsi ist der einzige Indikator, der noch etwas Platz > Richtung 80, dann klebt definitiv alles an der Decke.

was tun?

es gab sicher schon schlechtere Zeiten, um zu verkaufen. Noch ist - ausser Zinsängsten - kein Wölkchen am Himmel.was kann uns runterholen? Krieg? unverhältnismäßige Inflation? ein schwarzer Schwan?

ich denke, da die Hausse extrem stabil ist, muss wirklich etwas unvorhergesehenes kommen, um einen weiteren Anstieg auf 36 k zu verhindern.

was mache ich? schwaches geben, das cash vorhalten; Widerstände in Einzeltiteln, oben, werde ich verkaufen z.B. eine PYPL um die 300 $.

klar ist: dies wird enden. Und vermutlich eine größere Korrektur einläuten.

Dazu muss man kein Hellseher sein.

ich werde bei den Q-zahlen darauf achten, ob gute Ergebnisse noch mit Ansteigen oder Abverkäufen beantwortet werden.

MS Zahlen am Freitag, keine Anstieg mehr.

der Drops sieht gelutscht aus (auch im monthly):

CAT (als Vorzeigezykliker) - auch sehr extended:

XOM - Energie, schon fette rote Säule gebastelt, auch ziemlich oben.

MSFT - läuft, weil es läuft.

>>> wach sein.

weitere Meinungen?

@ Nasdaq - ist an einer sehr interessanten Stelle angelangt!!! make or break. Wenn das macd-k-signal im weekly verweigert wird, dürfte das schnell zu kräftigen Abverkäufen führen, dem sich de anderen Indizes kaum entziehen werden. Im monthly ist momentum bei 6000 > nie gesehen. 😘🤔

im Umkehrschluss, wenn es durchzieht, geht es weiter hoch. Spannend.

> im NDX ist bewertungstechnisch viel Platz nach unten.

Russell 2000 - dasselbe Spiel ... meine small-caps haben im Februar am meisten gelitten und sich überwiegend nicht voll erholt ... das sagt auch etwas. small biotechs schon länger schwach ... oft ein Vorläufer.

im Umkehrschluss, wenn es durchzieht, geht es weiter hoch. Spannend.

> im NDX ist bewertungstechnisch viel Platz nach unten.

Russell 2000 - dasselbe Spiel ... meine small-caps haben im Februar am meisten gelitten und sich überwiegend nicht voll erholt ... das sagt auch etwas. small biotechs schon länger schwach ... oft ein Vorläufer.

Antwort auf Beitrag Nr.: 67.857.329 von clearasil am 17.04.21 15:35:55ich habe gerade mal schnell alles verkauft - geht es mir gleich viel besser . 🙃🤔 💡💵

🤔 💡💵

Antwort auf Beitrag Nr.: 67.857.224 von clearasil am 17.04.21 15:20:28Gute Ergaenzung der Analyse mit den Indikatoren und eine Kommentierung, der ich zustimme. Die Kursreaktionen auf die Earnings sind wirklich wichtig. Auch JPM hatte exzellente Zahlen und fiel danach. Nur GS stieg etwas nach historisch guten Zahlen. Andersherum, wenn eine Techgroesse etwas schlechter als erwartete Zahlen bringt, koennte das den Nasdaq 100 ein paar Prozentpunkte herunterziehen. Wenn Verkaeufe erstmal beginnen, geht es bei dem aktuellen Niveau ganz schnell etwas tiefer bis sich wieder Kaeufer auftun. Es ist noch nicht lange her als wir das letzte Mal Tagesspannen von 1000 Punkten im Dow und 400 im Nasdaq hatten. Das naechste Mal bekommen wir die nach unten gerichtet. Das Problem mit den Earnings ist, dass wegen des grossen Basiseffekts aktuell niemand gute Schaetzungen machen kann und das uebliche Spiel der Unternehmen, vorher die Erwartung so zu setzen, dass sie uebertroffen werden kann, nicht mehr funktioniert, weil die Unternehmen selbst nicht wissen, wo sie landen werden wenn sie die Zahlen zusammenrechnen. Oder hat Daimler mit dem Riesenquartalsgewinn gerechnet? Ich glaube es nicht.

Wie stelle ich mich darauf gerade ein? Die Day- oder Wochentrades (long) der letzten Zeit waren nur in 'langweiligen' Aktien die ich zu halten bereit waere. Gewinntrades in diesem Monat waren: Pfizer, Unilever, Diasorin, Fresenius, Novo-Nordisk, Sanofi, SAP - manche davon mehrmals, Sanofi sogar ueber Call Optionscheine. Wenn die Party noch weiter geht, wuerde ich bei weiteren +3% bis +5% Short CFD's eroeffnen (bevorzugt Nasdaq 100), nur wenige Positionen, damit Verluste bei weiter steigenden Kursen kapitalmaessig beherrschbar bleiben und ausgesessen werden koennen. Also wenn jemand ein gutes Haendchen hat, liesse sich mit einem einzigen Dow CFD short in ein bis zwei Tagen ein Tausender verdienen, wenn es so kommt wie oben beschrieben. Man muss dann nur soviel Geduld haben bis der Tausender da ist und nicht schon bei ein paar Hundertern aufloesen, wie ich es meistens mache.

Wie stelle ich mich darauf gerade ein? Die Day- oder Wochentrades (long) der letzten Zeit waren nur in 'langweiligen' Aktien die ich zu halten bereit waere. Gewinntrades in diesem Monat waren: Pfizer, Unilever, Diasorin, Fresenius, Novo-Nordisk, Sanofi, SAP - manche davon mehrmals, Sanofi sogar ueber Call Optionscheine. Wenn die Party noch weiter geht, wuerde ich bei weiteren +3% bis +5% Short CFD's eroeffnen (bevorzugt Nasdaq 100), nur wenige Positionen, damit Verluste bei weiter steigenden Kursen kapitalmaessig beherrschbar bleiben und ausgesessen werden koennen. Also wenn jemand ein gutes Haendchen hat, liesse sich mit einem einzigen Dow CFD short in ein bis zwei Tagen ein Tausender verdienen, wenn es so kommt wie oben beschrieben. Man muss dann nur soviel Geduld haben bis der Tausender da ist und nicht schon bei ein paar Hundertern aufloesen, wie ich es meistens mache.

https://www.srf.ch/news/wirtschaft/nestle-praesident-mit-kli…

"Nestlé will «grün» werden: Bis 2030 will der Konzern seinen CO2-Ausstoss halbieren, und bis 2050 netto eine Null erreichen. Dazu gehört auch, dass der weltgrösste Lebensmittelkonzern mit Sitz in Vevey klimafreundlichere Produkte erfindet – etwa Fleischersatz aus pflanzlichen Proteinen.

Das sei nicht nur gut für die Umwelt, sondern das rechne sich auch für die Investoren und Investorinnen und Aktionären und Aktionärinnen, ist Nestlé-Präsident Paul Bulcke überzeugt. In der «Samstagsrundschau» von Radio SRF sagt er: «Der Kunde erwartet, dass wir umweltfreundliche Produkte produzieren – heute noch viel mehr als früher. Wenn wir das richtig machen, werden unsere Marke und unsere Produkte einen Wettbewerbsvorteil haben.»"

>>>

Nestle (Noch)-Beteiligung Burcon:

>>> auch eine VRYYF-Beteiligung könnte später gut dazu passen:

https://www.marketscreener.com/quote/stock/THE-VERY-GOOD-FOO…

>>> in 2021 kommen 2 Produktionsfabriken an den Start. Kanada und Kalifornien.

> in 22 wird da mehr als eine mio Umsatz stehen.

"Nestlé will «grün» werden: Bis 2030 will der Konzern seinen CO2-Ausstoss halbieren, und bis 2050 netto eine Null erreichen. Dazu gehört auch, dass der weltgrösste Lebensmittelkonzern mit Sitz in Vevey klimafreundlichere Produkte erfindet – etwa Fleischersatz aus pflanzlichen Proteinen.

Das sei nicht nur gut für die Umwelt, sondern das rechne sich auch für die Investoren und Investorinnen und Aktionären und Aktionärinnen, ist Nestlé-Präsident Paul Bulcke überzeugt. In der «Samstagsrundschau» von Radio SRF sagt er: «Der Kunde erwartet, dass wir umweltfreundliche Produkte produzieren – heute noch viel mehr als früher. Wenn wir das richtig machen, werden unsere Marke und unsere Produkte einen Wettbewerbsvorteil haben.»"

>>>

Nestle (Noch)-Beteiligung Burcon

:>>> auch eine VRYYF-Beteiligung könnte später gut dazu passen:

https://www.marketscreener.com/quote/stock/THE-VERY-GOOD-FOO…

>>> in 2021 kommen 2 Produktionsfabriken an den Start. Kanada und Kalifornien.

> in 22 wird da mehr als eine mio Umsatz stehen.

Antwort auf Beitrag Nr.: 67.857.356 von clearasil am 17.04.21 15:38:39

ernsthaft oder hast du ein Spässchen gemacht

Zitat von clearasil: ich habe gerade mal schnell alles verkauft - geht es mir gleich viel besser . 🙃

ernsthaft oder hast du ein Spässchen gemacht

Antwort auf Beitrag Nr.: 67.861.271 von clearasil am 18.04.21 10:28:11

Frage einer Anfängerin

Wer profitiert am Ende am meisten, Nestlê (oder andere marktbeherrschende Firmen) oder Very Good Food / Burcon?

Was ist für mich als Investor besser?

Gibt's da Statistiken oder Wahrscheinlichkeiten aus der Vergangenheit?

Zitat von clearasil: https://www.srf.ch/news/wirtschaft/nestle-praesident-mit-kli…

"Nestlé will «grün» werden: Bis 2030 will der Konzern seinen CO2-Ausstoss halbieren, und bis 2050 netto eine Null erreichen. Dazu gehört auch, dass der weltgrösste Lebensmittelkonzern mit Sitz in Vevey klimafreundlichere Produkte erfindet – etwa Fleischersatz aus pflanzlichen Proteinen.

Das sei nicht nur gut für die Umwelt, sondern das rechne sich auch für die Investoren und Investorinnen und Aktionären und Aktionärinnen, ist Nestlé-Präsident Paul Bulcke überzeugt. In der «Samstagsrundschau» von Radio SRF sagt er: «Der Kunde erwartet, dass wir umweltfreundliche Produkte produzieren – heute noch viel mehr als früher. Wenn wir das richtig machen, werden unsere Marke und unsere Produkte einen Wettbewerbsvorteil haben.»"

>>>

Nestle (Noch)-Beteiligung Burcon

![]()

>>> auch eine VRYYF-Beteiligung könnte später gut dazu passen:

https://www.marketscreener.com/quote/stock/THE-VERY-GOOD-FOO…

>>> in 2021 kommen 2 Produktionsfabriken an den Start. Kanada und Kalifornien.

> in 22 wird da mehr als eine mio Umsatz stehen.

Frage einer Anfängerin

Wer profitiert am Ende am meisten, Nestlê (oder andere marktbeherrschende Firmen) oder Very Good Food / Burcon?

Was ist für mich als Investor besser?

Gibt's da Statistiken oder Wahrscheinlichkeiten aus der Vergangenheit?

Antwort auf Beitrag Nr.: 67.857.554 von El_Matador am 17.04.21 16:08:07Finde diese Markt-Betrachtung mit den hilfreichen Charts auch gut, man sieht auch historisch, dass oft eine massive Zunahme der Steigung von einer Korrektur gefolgt wurde.

Die Langfrist-Charts darf man nur mit der Beruhigung der Nullzins-Problematik betrachten, sonst bekommt man doch eine berechtigte Sorge um unser bisheriges Finanz-System.

Von Bedeutung sind natürlich auch die Renditen der Anleihen, im Anleihenmarkt steckt deutlich mehr Geld als im Aktienmarkt und normalerweise sind Verschiebungen zwischen Anleihen und Aktien auch ein Thema für die kurzfristige Performance.

Persönlich bin auch eher nicht auf der Käuferseite im Moment, mein Delta in den Optionen ist aber eher positiv. Lediglich gedeckte Calls sorgen im Moment für Einkünfte bei fallenden Märkten.

Mit etwas mehr "Börsen-Energie" würde ich Geld in mein IB-Konto transferieren und meine "teureren" Blue-Chips wie JNJ,PG, MSFT,AAPL auf 100 St. aufstocken und Covered Calls drauf verkaufen.

10-15 % drüber bringt eine Extra-Dividende und bei guter Performance gibt man halt 100 und kauft sich 80-90 wieder.

Die Langfrist-Charts darf man nur mit der Beruhigung der Nullzins-Problematik betrachten, sonst bekommt man doch eine berechtigte Sorge um unser bisheriges Finanz-System.

Von Bedeutung sind natürlich auch die Renditen der Anleihen, im Anleihenmarkt steckt deutlich mehr Geld als im Aktienmarkt und normalerweise sind Verschiebungen zwischen Anleihen und Aktien auch ein Thema für die kurzfristige Performance.

Persönlich bin auch eher nicht auf der Käuferseite im Moment, mein Delta in den Optionen ist aber eher positiv. Lediglich gedeckte Calls sorgen im Moment für Einkünfte bei fallenden Märkten.

Mit etwas mehr "Börsen-Energie" würde ich Geld in mein IB-Konto transferieren und meine "teureren" Blue-Chips wie JNJ,PG, MSFT,AAPL auf 100 St. aufstocken und Covered Calls drauf verkaufen.

10-15 % drüber bringt eine Extra-Dividende und bei guter Performance gibt man halt 100 und kauft sich 80-90 wieder.

Antwort auf Beitrag Nr.: 67.861.862 von Goldmarie92 am 18.04.21 11:49:15klitzekleine Spasss. 💎

Antwort auf Beitrag Nr.: 67.861.880 von Goldmarie92 am 18.04.21 11:51:58ach komm Goldmarie ???? das ist doch eine selbstbantwortbare Frage ... 😗

Burcon wird nicht alt werden und - ich fürchte ... eine erfolgreiche vryyf auch nicht ....

wobei: kauft Nestle Vorproduzenten???

Burcon wird nicht alt werden und - ich fürchte ... eine erfolgreiche vryyf auch nicht ....

wobei: kauft Nestle Vorproduzenten???

Antwort auf Beitrag Nr.: 67.862.656 von clearasil am 18.04.21 14:20:13

Deswegen frag ich ja 🤔

Wieviel produziert eine Nestle oder Unilever selbst ? Was sind die börsennotierten Vorproduzenten?

Muss ich mal im Laufe der nächsten Woche recherchieren

VRYYF - fällt seit Weihnachten kontinuierlich, aber spannend ist die Story schon

Zitat von clearasil: ach komm Goldmarie ???? das ist doch eine selbstbantwortbare Frage ... 😗

Burcon wird nicht alt werden und - ich fürchte ... eine erfolgreiche vryyf auch nicht ....

wobei: kauft Nestle Vorproduzenten???

Deswegen frag ich ja 🤔

Wieviel produziert eine Nestle oder Unilever selbst ? Was sind die börsennotierten Vorproduzenten?

Muss ich mal im Laufe der nächsten Woche recherchieren

VRYYF - fällt seit Weihnachten kontinuierlich, aber spannend ist die Story schon

Antwort auf Beitrag Nr.: 67.862.962 von Goldmarie92 am 18.04.21 15:44:11

aber vielleicht doch lieber HRL anstatt Erbsenbrei ...

Immerhin sind 90% auf der anderen Seite von vegan und vegetarisch.

Zitat von Goldmarie92:Zitat von clearasil: ach komm Goldmarie ???? das ist doch eine selbstbantwortbare Frage ... 😗

Burcon wird nicht alt werden und - ich fürchte ... eine erfolgreiche vryyf auch nicht ....

wobei: kauft Nestle Vorproduzenten???

Deswegen frag ich ja 🤔

Wieviel produziert eine Nestle oder Unilever selbst ? Was sind die börsennotierten Vorproduzenten?

Muss ich mal im Laufe der nächsten Woche recherchieren

VRYYF - fällt seit Weihnachten kontinuierlich, aber spannend ist die Story schon

aber vielleicht doch lieber HRL anstatt Erbsenbrei ...

Immerhin sind 90% auf der anderen Seite von vegan und vegetarisch.

Antwort auf Beitrag Nr.: 67.863.038 von Goldmarie92 am 18.04.21 16:05:04bereits jetzt wirst du schief angesehen, wenn du noch Fleisch ist!

in 3 Jahren, wenn du noch einen Verbrenner fährst.

in 5 Jahren, wenn du nicht virtual-reality Urlaub machst.

in 10 Jahren sitzt du in Ökoabschiebehaft in die Flutgebiete.

in 3 Jahren, wenn du noch einen Verbrenner fährst.

in 5 Jahren, wenn du nicht virtual-reality Urlaub machst.

in 10 Jahren sitzt du in Ökoabschiebehaft in die Flutgebiete.

Antwort auf Beitrag Nr.: 67.863.140 von clearasil am 18.04.21 16:30:12ist= isst. 🦌

Antwort auf Beitrag Nr.: 67.863.168 von clearasil am 18.04.21 16:38:20

(B)ist Du Panda?

https://www.deutschlandfunknova.de/nachrichten/pandabaeren-b…

Zitat von clearasil: ist= isst. 🦌

(B)ist Du Panda?

https://www.deutschlandfunknova.de/nachrichten/pandabaeren-b…

Antwort auf Beitrag Nr.: 67.863.140 von clearasil am 18.04.21 16:30:12

Ich kauf mich mit Zertifikaten aus HRL-Gewinnen frei

Zitat von clearasil: bereits jetzt wirst du schief angesehen, wenn du noch Fleisch ist!

in 3 Jahren, wenn du noch einen Verbrenner fährst.

in 5 Jahren, wenn du nicht virtual-reality Urlaub machst.

in 10 Jahren sitzt du in Ökoabschiebehaft in die Flutgebiete.

Ich kauf mich mit Zertifikaten aus HRL-Gewinnen frei

Die Bitcoin Notierung am Wochenende koennte in der naechsten Zeit vielleicht eine gute vorboersliche Indikation fuer die Tendenz des Nasdaq 100 sein. Nur meinem Gefuehl nach, muss nicht so sein, koennte aber.

Bitcoin slumps 14% as pullback from record gathers pace

04/18/2021 | 10:26am EDT

https://www.marketscreener.com/news/latest/Bitcoin-slumps-14…

Bitcoin slumps 14% as pullback from record gathers pace

04/18/2021 | 10:26am EDT

https://www.marketscreener.com/news/latest/Bitcoin-slumps-14…

Antwort auf Beitrag Nr.: 67.863.140 von clearasil am 18.04.21 16:30:12

Solche Leute schaue ich nicht an. Ist das hier nicht lecker?

Zitat von clearasil: bereits jetzt wirst du schief angesehen, wenn du noch Fleisch ist!

Solche Leute schaue ich nicht an. Ist das hier nicht lecker?

Antwort auf Beitrag Nr.: 67.853.735 von ungierig am 16.04.21 23:07:46

Und ich eiere mit meinen Curevac hinterher...

Zitat von ungierig: Depot auf ATH trotz Corona-Blues und entgangene Gewinne bei BNTX sind eher ein kleines Problem in meiner Welt. Mein letzter Call wäre heute bei 1600 statt 160