Focus Minerals, Spekulation der Woche - 500 Beiträge pro Seite (Seite 23)

eröffnet am 23.01.07 09:45:03 von

neuester Beitrag 27.08.23 12:43:07 von

neuester Beitrag 27.08.23 12:43:07 von

Beiträge: 11.981

ID: 1.106.732

ID: 1.106.732

Aufrufe heute: 0

Gesamt: 1.488.998

Gesamt: 1.488.998

Aktive User: 0

ISIN: AU000000FML4 · WKN: A0F610

0,1205

EUR

+1,69 %

+0,0020 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 0,7999 | +14,27 | |

| 11,250 | +12,73 | |

| 0,5500 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5100 | -8,93 | |

| 2,1800 | -9,17 | |

| 17,310 | -9,98 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 |

Hallo ihr Wutzwatls habt ihr das schon gepostet?

Focus Minerals hits high gold grades at Coolgardie, plans new resource

Friday, October 16, 2015 by Proactive Investors

Focus Minerals is calling for a maiden resource in November at the Bonnie Vale area of its Coolgardie gold tenements in Western Australia after high-grade intercepts helped identify a new mineralised reef

Focus Minerals is calling for a maiden resource in November at the Bonnie Vale area of its Coolgardie gold tenements in Western Australia after high-grade intercepts helped identify a new mineralised reef

Focus Minerals (ASX:FML) is calling for a maiden resource in November at the Bonnie Vale area of its Coolgardie gold tenements in Western Australia after high-grade intercepts helped identify a new mineralised reef.

Recent drilling at Bonnie Vale has returned 2 metres at 17.5g/t gold from 134 metres, 3 metres at 11.6g/t gold from 102 metres and 4 metres at 14.3g/t gold from 117 metres.

This high grade gold mineralisation is particularly interesting as it is separate from the Main Quartz Reef and is believed to be an extension of the historically mined Westralia Lower Quartz Reef.

Westralia has strong potential as limited exploration has been conducted in the area over the past 30 years, with most of historic drilling limited to 60 metres in depth.

Further drilling in the area has been planned as current drilling continues in the broader Coolgardie project.

As well as following up gold mineralisation anomaly areas delineated in the regional exploration program, Focus intends to target its future efforts on Coolgardie’s Tindals and Bayleys areas.

The Tindals mining centre has historically been the engine room of the Focus business, comprising a large underground operation that has delivered a gold endowment of about 2,500 ounces per vertical metre.

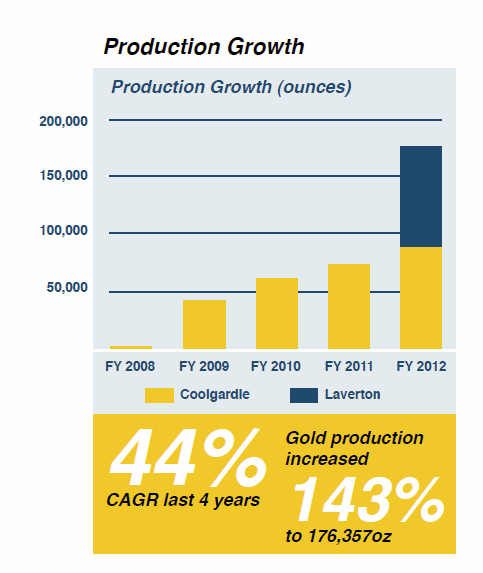

Focus is the largest landholder in the Coolgardie gold belt and has added nearly 700,000 ounces in gold resources since 2008 whilst mining over 330,000 ounces of gold.

The majority of previous exploration focused on just 2% of the Coolgardie landholding around Tindals, leaving many other areas within the project relatively underexplored.

A three year exploration plan is now in place.

http://www.proactiveinvestors.com.au/companies/news/65137/fo…

Focus Minerals hits high gold grades at Coolgardie, plans new resource

Friday, October 16, 2015 by Proactive Investors

Focus Minerals is calling for a maiden resource in November at the Bonnie Vale area of its Coolgardie gold tenements in Western Australia after high-grade intercepts helped identify a new mineralised reef

Focus Minerals is calling for a maiden resource in November at the Bonnie Vale area of its Coolgardie gold tenements in Western Australia after high-grade intercepts helped identify a new mineralised reef

Focus Minerals (ASX:FML) is calling for a maiden resource in November at the Bonnie Vale area of its Coolgardie gold tenements in Western Australia after high-grade intercepts helped identify a new mineralised reef.

Recent drilling at Bonnie Vale has returned 2 metres at 17.5g/t gold from 134 metres, 3 metres at 11.6g/t gold from 102 metres and 4 metres at 14.3g/t gold from 117 metres.

This high grade gold mineralisation is particularly interesting as it is separate from the Main Quartz Reef and is believed to be an extension of the historically mined Westralia Lower Quartz Reef.

Westralia has strong potential as limited exploration has been conducted in the area over the past 30 years, with most of historic drilling limited to 60 metres in depth.

Further drilling in the area has been planned as current drilling continues in the broader Coolgardie project.

As well as following up gold mineralisation anomaly areas delineated in the regional exploration program, Focus intends to target its future efforts on Coolgardie’s Tindals and Bayleys areas.

The Tindals mining centre has historically been the engine room of the Focus business, comprising a large underground operation that has delivered a gold endowment of about 2,500 ounces per vertical metre.

Focus is the largest landholder in the Coolgardie gold belt and has added nearly 700,000 ounces in gold resources since 2008 whilst mining over 330,000 ounces of gold.

The majority of previous exploration focused on just 2% of the Coolgardie landholding around Tindals, leaving many other areas within the project relatively underexplored.

A three year exploration plan is now in place.

http://www.proactiveinvestors.com.au/companies/news/65137/fo…

die haben weit höhere grade schon in der Tasche und in geringer Tiefe auch a bor Gramm,

desweng kaaf mers doch.

desweng kaaf mers doch.

ja eh guad

Trading Spotlight

Quarterly Activities Report for July – September 2015

Financial Position Remains StrongFocus Minerals Ltd (“Focus” or “the Company”) remains in a strong financial position with $77.1M in cash and equivalents at 30 September 2015 (30 June $79.9m).

Es sind noch weitere Kosten gekappt worden, wie z.B. Vertrag mit einem Stromversorger!

Quelle:http://hotcopper.com.au/threads/ann-quarterly-activities-and…

Die Superreichen kaufen riesige Positionen im Goldmarkt

08:30 Uhr | Redaktion

King World News veröffentlichte am Sonntag ein Interview mit Pierre Lassonde. Im Gespräch mit Eric King erklärt der ehemalige Präsident von Newmont Mining und aktuelle Vorsitzende von Franco Nevada seine Einschätzung des Goldmarktes.

Laut Lassonde setzt die derzeitige bullische Entwicklung des US-Dollar im Vergleich zu allen anderen Währungen Gold unter Druck. Er ist jedoch überzeugt, dass der Dollaranstieg nicht dauerhaft anhalten kann. Er werde der US-Wirtschaft irgendwann so sehr schaden, dass die Fed dagegen vorgehen müssen wird. Bis dahin könnte laut dem Rohstoffexperten allerings noch etwas Zeit vergehen.

Die aktuelle Bärenphase bei Gold habe ein ganz anderes Ausmaß als der Bärenmarkt in den 1970ern. Die Gefahr solcher Bärenphasen besteht Lassonde zufolge darin, dass sie länger dauern können, als der Anleger solvent bleibt. Als Problem sieht er auch das exzessive Gelddrucken der Zentralbanken, dessen genaue Folgen kaum vorhersehbar seien.

Trotzdem kaufe der Bergbauexperte aktuell weiter Aktien bestimmter Unternehmen. Die Bewertungen seien lächerlich und er nutze jeden weiteren Rückgang zum Nachkauf. Diese Strategie wird laut Lassonde auch von Private-Equity-Firmen und den Superreichen verfolgt. "Sie suchen die Unternehmen mit soliden Assets und gutem Management aus und wenn die Öffentlichkeit die Aktien zu lachhaft niedrigen Preisen verkauft, sagen sie: 'großartig, gebt uns mehr Aktien'."

© Redaktion GoldSeiten.de

08:30 Uhr | Redaktion

King World News veröffentlichte am Sonntag ein Interview mit Pierre Lassonde. Im Gespräch mit Eric King erklärt der ehemalige Präsident von Newmont Mining und aktuelle Vorsitzende von Franco Nevada seine Einschätzung des Goldmarktes.

Laut Lassonde setzt die derzeitige bullische Entwicklung des US-Dollar im Vergleich zu allen anderen Währungen Gold unter Druck. Er ist jedoch überzeugt, dass der Dollaranstieg nicht dauerhaft anhalten kann. Er werde der US-Wirtschaft irgendwann so sehr schaden, dass die Fed dagegen vorgehen müssen wird. Bis dahin könnte laut dem Rohstoffexperten allerings noch etwas Zeit vergehen.

Die aktuelle Bärenphase bei Gold habe ein ganz anderes Ausmaß als der Bärenmarkt in den 1970ern. Die Gefahr solcher Bärenphasen besteht Lassonde zufolge darin, dass sie länger dauern können, als der Anleger solvent bleibt. Als Problem sieht er auch das exzessive Gelddrucken der Zentralbanken, dessen genaue Folgen kaum vorhersehbar seien.

Trotzdem kaufe der Bergbauexperte aktuell weiter Aktien bestimmter Unternehmen. Die Bewertungen seien lächerlich und er nutze jeden weiteren Rückgang zum Nachkauf. Diese Strategie wird laut Lassonde auch von Private-Equity-Firmen und den Superreichen verfolgt. "Sie suchen die Unternehmen mit soliden Assets und gutem Management aus und wenn die Öffentlichkeit die Aktien zu lachhaft niedrigen Preisen verkauft, sagen sie: 'großartig, gebt uns mehr Aktien'."

© Redaktion GoldSeiten.de

Antwort auf Beitrag Nr.: 51.062.979 von schniddelwutz am 11.11.15 15:02:33Hallo,

liegt nun der Preis bei 0,35, meine 0,36 sei richtig? Könnte ja weitergehen in der Richtung

Gruß Ingold

liegt nun der Preis bei 0,35, meine 0,36 sei richtig? Könnte ja weitergehen in der Richtung

Gruß Ingold

Antwort auf Beitrag Nr.: 51.063.711 von Ingold am 11.11.15 16:13:42ich habe hier 0,35, ist der gestrige schlusskurs,aber egal,hauptsache nach oben lg

ich hab dich mal abboniert, schniddel, war des was du meintest?

Antwort auf Beitrag Nr.: 51.085.011 von manniwatzl am 13.11.15 19:12:57Quelle: www.Finanznachrichten.de

http://www.asx.com.au/asxpdf/20151116/pdf/4330z997k6wwzd.pdf

http://www.asx.com.au/asxpdf/20151116/pdf/4330z997k6wwzd.pdf

Antwort auf Beitrag Nr.: 51.085.011 von manniwatzl am 13.11.15 19:12:57ist lieb von dir, aber ich stell viele andere sachen auch rein-

danke + lg

http://www.advfn.com/asx/StockPrice.asp?stockprice=FML

danke + lg

http://www.advfn.com/asx/StockPrice.asp?stockprice=FML

des is werkli a haufn zeuch. witzich , aber a weng viel für n altn mann.

schaut ja, wie immer hätt ich fast gsacht, ziemlich gut aus, der Bericht.

Antwort auf Beitrag Nr.: 51.098.262 von schniddelwutz am 16.11.15 11:06:30@Schniedel - warum stellst du nicht die Grafik ein? Die aktualisiert sich automatisch!

Live Intraday Focus Minerals Stock Quote

Live Intraday Focus Minerals Stock Quote

Antwort auf Beitrag Nr.: 51.100.266 von 32199 am 16.11.15 15:06:08danke dir, hab ich übersehen-sorry

Focus Minerals Ltd - Karridale Prospect verses Barnicoat Mill and other mines 2015

#thanks_eshmun@hotcopper

He has made a GoogleEarth video tour of the Karridale prospect which shows the historical Karridale/Boomerang and Burtville Mine and workings (and FML's tenements) in relation to FML's Barnicoat Mill and other important gold mines in the Laverton region.

FYI!

Antwort auf Beitrag Nr.: 51.121.308 von 32199 am 18.11.15 18:17:28Interessant, leider kann nicht ausgemacht werden, ob dort Aktivitäten stattfinden.

Wahrscheinlich lohnt es sich gerade nicht.

Wahrscheinlich lohnt es sich gerade nicht.

Antwort auf Beitrag Nr.: 51.127.392 von Goldbaba am 19.11.15 10:37:38Es gab am 16.11. eine Meldung von FML bezüglich von Bohrergebnissen auf dem Bonnie Vale Deposit.

The Bonnie Vale Deposit is a significant gold prospect which forms part of Focus Minerals tenement portfolio in the highly prospective Coolgardie region of Western Australia. Historically, Bonnie Vale was a major underground gold producer from 1894 to 1911, with recorded production of 176,883oz at an average grade of 16.2g/t. A town site also existed at Bonnie Vale, with a population of 540 between 1902 and 1904.

Quellehttp://hotcopper.com.au/threads/ann-maiden-high-grade-resour…

Wann und ob dort wieder mit dem Abbau durch FML begonnen wird nicht gesagt.

The Bonnie Vale Deposit is a significant gold prospect which forms part of Focus Minerals tenement portfolio in the highly prospective Coolgardie region of Western Australia. Historically, Bonnie Vale was a major underground gold producer from 1894 to 1911, with recorded production of 176,883oz at an average grade of 16.2g/t. A town site also existed at Bonnie Vale, with a population of 540 between 1902 and 1904.

Quellehttp://hotcopper.com.au/threads/ann-maiden-high-grade-resour…

Wann und ob dort wieder mit dem Abbau durch FML begonnen wird nicht gesagt.

laß na nu a weng Zeit verstreichen, mir pressierts ned. Nächstes Jahr langts auch noch. Aber klar gesagt wurde, daß sie in die Produktion einsteigen werden, wenn s soweit sind.

ist eh vernünftig auf höhere Goldpreise zu warten, als billig zu verscherbeln.

Wenn das alle Minen machen würden ...

Wenn das alle Minen machen würden ...

das was schön und selten ist, soll seinen Preis haben:

Antwort auf Beitrag Nr.: 51.128.859 von Goldbaba am 19.11.15 12:52:49

Antwort auf Beitrag Nr.: 51.128.940 von Goldbaba am 19.11.15 12:58:12

Antwort auf Beitrag Nr.: 51.128.997 von Goldbaba am 19.11.15 13:03:39

Antwort auf Beitrag Nr.: 51.587.064 von gobu am 27.01.16 06:17:21http://www.economist.com/news/business/21688386-amid-surge-d…

Was haltet ihr davon?

Evidence Grows for Significant Gold System at KarridaleHighlight Intersections from Recent Karridale Drilling*

1.0m @ 60.50g/t Au from 51.0m and

3.0m @ 17.33g/t Au from 69.0m and

6.0m @ 3.75g/t Au from 114.0m in Hole KARC156

2.0m @ 8.78g/t Au from 145.0m and

8.1m @ 10.05g/t Au from 183.4m in Hole KARD158

3.0m @ 25.13g/t Au from 274.0m in Hole KARD163 and

3.1m @ 11.43g/t Au from 146.9m in Hole KARD165

Quelle:http://hotcopper.com.au/threads/ann-more-evidence-of-signifi…

Antwort auf Beitrag Nr.: 51.597.928 von 32199 am 28.01.16 09:44:21Ausgezeichnet

Antwort auf Beitrag Nr.: 51.598.054 von schniddelwutz am 28.01.16 09:56:25Knackt Gold den Abwärtstrend?

28.01.2016 | 6:00 Uhr | DAF

Die Freude der Gold-Fans steigt. Der Goldpreis endlich wieder im Aufwärtstrend, oder doch nur im kurzen Strohfeuer der Mini-Erholung. Fakt bleibt, mit dem Dreimonats-Hoch ist Gold jetzt mindestens einen zweiten Blick wert.

Dennoch ist Vorsicht geboten: Trotz des jüngsten Anstiegs liegt der Golpreis nur 10% über der psychologisch wichtigen Marke von 1000 Dollar.

Wie Sie von den jüngsten Veränderungen beim Goldpreis profitieren können und sich dennoch richtig absichern, erfahren Sie in dieser Sendung von Christian Köker, dem Zertifikate-Experten der HSBC.

Zum DAF-Video: Videobeitrag ansehen

© DAF Deutsches Anleger Fernsehen AG

28.01.2016 | 6:00 Uhr | DAF

Die Freude der Gold-Fans steigt. Der Goldpreis endlich wieder im Aufwärtstrend, oder doch nur im kurzen Strohfeuer der Mini-Erholung. Fakt bleibt, mit dem Dreimonats-Hoch ist Gold jetzt mindestens einen zweiten Blick wert.

Dennoch ist Vorsicht geboten: Trotz des jüngsten Anstiegs liegt der Golpreis nur 10% über der psychologisch wichtigen Marke von 1000 Dollar.

Wie Sie von den jüngsten Veränderungen beim Goldpreis profitieren können und sich dennoch richtig absichern, erfahren Sie in dieser Sendung von Christian Köker, dem Zertifikate-Experten der HSBC.

Zum DAF-Video: Videobeitrag ansehen

© DAF Deutsches Anleger Fernsehen AG

Antwort auf Beitrag Nr.: 51.598.060 von schniddelwutz am 28.01.16 09:57:04Erstmal kann Gold wieder die 1000 + US sehen..

Antwort auf Beitrag Nr.: 51.603.523 von Goldbaba am 28.01.16 17:53:33

Das ist FML wohl ersteinmal egal!

Quarterly Activities Report for October – December 2015

Cash at Bank and Deposits $57.6M

Cash held on bond $16.3M

Total Cash and Equivalents $73.9M

Das hier die Kohle auf Teufel komm raus verbrannt wird kann ich im Moment nicht erkennen. IMHO

http://hotcopper.com.au/threads/ann-quarterly-activities-and…

Zitat von Goldbaba: Erstmal kann Gold wieder die 1000 + US sehen..

Das ist FML wohl ersteinmal egal!

Quarterly Activities Report for October – December 2015

Cash at Bank and Deposits $57.6M

Cash held on bond $16.3M

Total Cash and Equivalents $73.9M

Das hier die Kohle auf Teufel komm raus verbrannt wird kann ich im Moment nicht erkennen. IMHO

http://hotcopper.com.au/threads/ann-quarterly-activities-and…

Antwort auf Beitrag Nr.: 51.607.570 von 32199 am 29.01.16 07:50:05Wow, endlich nun scheint das triste Dasein der Goldminen wieder eine Ende zu haben.

Goldminen-Aktien sind die Abstauberchance des Jahrzehnts, so der Wortlaut einiger Banker.

Das freut mich für Focus Minerals natürlich.

Goldminen-Aktien sind die Abstauberchance des Jahrzehnts, so der Wortlaut einiger Banker.

Das freut mich für Focus Minerals natürlich.

http://www.gold.de/goldkurs-goldpreis.html

guten morgen

nur net zu euphorisch werden, aber es kann ja noch kommen

guten morgen

nur net zu euphorisch werden, aber es kann ja noch kommen

Antwort auf Beitrag Nr.: 51.624.127 von gobu am 01.02.16 08:20:23Interessant:

Lithium ist wegen seiner Verwendung in wiederaufladbaren Batterien das Edelmetall mit einer

enormen und großen Zukunft.

An der Heimatbörse Australien wird Focus augenblicklich nur wenig gehandelt.

0.360

+0.010 (2.86%)

Feb 1 - Close

ASX data delayed by 20 mins - Disclaimer

Currency in AUD

Range 0.33 - 0.36

52 week 0.30 - 0.50

Open 0.36

Vol / Avg. 36,016.

Lithium ist wegen seiner Verwendung in wiederaufladbaren Batterien das Edelmetall mit einer

enormen und großen Zukunft.

An der Heimatbörse Australien wird Focus augenblicklich nur wenig gehandelt.

0.360

+0.010 (2.86%)

Feb 1 - Close

ASX data delayed by 20 mins - Disclaimer

Currency in AUD

Range 0.33 - 0.36

52 week 0.30 - 0.50

Open 0.36

Vol / Avg. 36,016.

Antwort auf Beitrag Nr.: 51.624.217 von Goldbaba am 01.02.16 08:32:19PS: es gibt natürlich auch andere Lithium Minen,

aber in Coolgardie wird relativ reines Lithium gefördert,

welches sich besonders gut für die Batterienherstellung eignet.

Erfreulich für FML

aber in Coolgardie wird relativ reines Lithium gefördert,

welches sich besonders gut für die Batterienherstellung eignet.

Erfreulich für FML

Aus dem Laden hier werde ich eh nicht schlau....wollen die auch irgendwann mal was produzieren, oder warum horten Sie so viel Geld auf dem Konto?

die schboorn halt. des is wie bei der schborkass. ich find des richtig, andere schmeißen ihr Geld zum Fenster raus. Und ganz klar: Sie haben erklärt, daß sie in die Produktion gehen, sobald sie genug geunzt haben, daß es an gscheitn cahsflow ergibt. Nocherd wern mir doch noch fett absahnen.

Habe mich heute ein wenig mit Focus beschäftigt...bin hier seit Jahren investiert...

natürlich mit horenden verlusten.

Hab mich ein wenig auf hotcopper in down under festgelesen..

------------------------------------------------------------------------------------------------------------------

No legals, no debt. What am I missing

Big consolidation done

Big cash stash

Directors with big skin

20% of Lithium project (with LIT, which put on 100% recently)

2 Gold plants

Major land holdings in 2 well known gold areas

Current drilling programs

Nickel sleeper

G&A under control...almost covered by interest received.

Nice long basing pattern 30c

Chart uptick

Substantial and activist holder Miller (aka IAU) still buying, now 13%

$80 Cash ($61 + $19 bonds) $105m net assets/ Cap $61m

------------------------------------------------------------------------------------------

Kann jederzeit sein, dass Focus wieder in Produktion geht.

Der Goldpreis in australischen Dollar ist wieder kurz vor allzeithoch.

Die haben 80 Millionen in cash und eine Marktkapitalisierung von 61 mio A Dollar.

Auf Hottcopper hat einer ein Google earth Video gemacht...das zeigt, dass die minen

um die Focus Minerals barniecoat mühle wieder produzieren.

Hier können meiner Meinung nach schnelle 100-200 Prozent Kurssteigerung kommen,

wenn die Produktionsaufnahme bekantgegeben wird.

natürlich mit horenden verlusten.

Hab mich ein wenig auf hotcopper in down under festgelesen..

------------------------------------------------------------------------------------------------------------------

No legals, no debt. What am I missing

Big consolidation done

Big cash stash

Directors with big skin

20% of Lithium project (with LIT, which put on 100% recently)

2 Gold plants

Major land holdings in 2 well known gold areas

Current drilling programs

Nickel sleeper

G&A under control...almost covered by interest received.

Nice long basing pattern 30c

Chart uptick

Substantial and activist holder Miller (aka IAU) still buying, now 13%

$80 Cash ($61 + $19 bonds) $105m net assets/ Cap $61m

------------------------------------------------------------------------------------------

Kann jederzeit sein, dass Focus wieder in Produktion geht.

Der Goldpreis in australischen Dollar ist wieder kurz vor allzeithoch.

Die haben 80 Millionen in cash und eine Marktkapitalisierung von 61 mio A Dollar.

Auf Hottcopper hat einer ein Google earth Video gemacht...das zeigt, dass die minen

um die Focus Minerals barniecoat mühle wieder produzieren.

Hier können meiner Meinung nach schnelle 100-200 Prozent Kurssteigerung kommen,

wenn die Produktionsaufnahme bekantgegeben wird.

Antwort auf Beitrag Nr.: 51.915.204 von schniddelwutz am 06.03.16 17:21:07Schniddelwutz, auch noch einer der wenigen alten treuen, aber auch kursgeschädigten. Hoffe, dass auch bei Focus sich bald was tut, der Goldpreis hat sich erholt, Geld ist reichlich vorhanden, aber der Winterschlaf ist noch nicht recht zu Ende. Kommt der Betrieb endlich mal ordentlich in die Gänge?

Gruß Ingold

Gruß Ingold

Antwort auf Beitrag Nr.: 51.915.960 von Ingold am 06.03.16 20:15:17wir wollens hoffen

Antwort auf Beitrag Nr.: 51.917.163 von schniddelwutz am 07.03.16 07:48:54Hallo Ihr Treuen,

ich poste zwar schon lange nicht mehr hier. Halte jedoch meine Aktien schon seit 2010

und hoffe ebenfalls auf steigende Kurse

Vielleicht hat sich das Warten doch gelohnt.

Gruß Carola

ich poste zwar schon lange nicht mehr hier. Halte jedoch meine Aktien schon seit 2010

und hoffe ebenfalls auf steigende Kurse

Vielleicht hat sich das Warten doch gelohnt.

Gruß Carola

i wart auch. wielange, weiß ich zwar ned, aber a bor joar sans.wos mahnsd? 5 Dollar?

Hallo Carola 11,

wie beim mir . Hier noch Posten lohnt nicht. Ist nicht bös gemeint. Einfach zu wenige Nachrichten und Fundamentales. Also wartennnnnnnnnnnnnnnnnnnnnnnnn:

Gruß ramapo.

wie beim mir . Hier noch Posten lohnt nicht. Ist nicht bös gemeint. Einfach zu wenige Nachrichten und Fundamentales. Also wartennnnnnnnnnnnnnnnnnnnnnnnn:

Gruß ramapo.

Antwort auf Beitrag Nr.: 51.923.187 von ramapo am 07.03.16 18:18:32Also wir treffen uns wieder bei einem AUD

des mein ich aber auch

mindestens

Antwort auf Beitrag Nr.: 51.923.580 von manniwatzl am 07.03.16 18:50:18

Dausend sonst verkauf ich nicht!

Zitat von manniwatzl: mindestens

Dausend sonst verkauf ich nicht!

cents? autradolle

autradolle

ich hab mal pbersahcögig gerechnet.

2 mios tonnen Kapaitzät, mit 5 gramm p t, wären 10 mio gramm, sind 320 000 unzen (??) sind wiederum bei 500 Australdollar Gewinn 160 mios, bei 183 mios Aktien 87 cents pro Aktie. Alles in Austradollar. KGV 1. Do wäre auch kGV 8 drin, und eine Dividende. Optimistisch, aber drin. Vielleicht muß man dann mit Stop absichern irgendwann, ´wenns dann mal kurz dagegen läuft, wär man allerdings raus. Ich däds laufen lassen und halt 5 Dollar und mehr für möglich. Vorausgesetzt natürlich RESTART.

2 mios tonnen Kapaitzät, mit 5 gramm p t, wären 10 mio gramm, sind 320 000 unzen (??) sind wiederum bei 500 Australdollar Gewinn 160 mios, bei 183 mios Aktien 87 cents pro Aktie. Alles in Austradollar. KGV 1. Do wäre auch kGV 8 drin, und eine Dividende. Optimistisch, aber drin. Vielleicht muß man dann mit Stop absichern irgendwann, ´wenns dann mal kurz dagegen läuft, wär man allerdings raus. Ich däds laufen lassen und halt 5 Dollar und mehr für möglich. Vorausgesetzt natürlich RESTART.

Antwort auf Beitrag Nr.: 51.929.337 von manniwatzl am 08.03.16 12:47:19In Down Under auf Hotcopper wird auch spekuliert.

Die halten es für möglich, dass bei einem Goldpreis von 2000 Australischen Dollar

die Produkttion wieder angeworfen wird. ZUr Zeit sind wir bei 1710 Dollar...

Die halten es für möglich, dass bei einem Goldpreis von 2000 Australischen Dollar

die Produkttion wieder angeworfen wird. ZUr Zeit sind wir bei 1710 Dollar...

bei 2000 $ wäre ein von mir angenommener Gewinn noch höher. Mir macherds nix aus.

Kann sich meine Tochter abholen.

Kann sich meine Tochter abholen.

Antwort auf Beitrag Nr.: 51.929.337 von manniwatzl am 08.03.16 12:47:19pbersahcögig

find keine übersetzung dafür

find keine übersetzung dafür

Antwort auf Beitrag Nr.: 51.932.073 von schniddelwutz am 08.03.16 16:42:15Bei den Niederbayern ist das immer etwas schwierig aber ich würde es mal als "über den Daumen" gerechnet übersetzen!

Ich persönlich glaube nicht das FML sobald wieder in Produktion gehen wird. Wenn dann wird sich das sicherlich über einen langen Zeitraum hinziehen.

Das gesamte Personal wurde entlassen, finde mal auf die Schnelle einen Haufen Spezialisten die die Mühle(n) und Mienenbetrieb wieder betriebsbereit bekommen. Dann die Logistik der Erze, dazu müssen die Verträge mit Dienstleistern verhandelt werden oder eigenes Personal gestellt werden. Soweit ich das erkennen kann sind lediglich Teams unterwegs die Bohrungen vornehmen um die Ressourcen zu erweitern.

IMHO

Ich persönlich glaube nicht das FML sobald wieder in Produktion gehen wird. Wenn dann wird sich das sicherlich über einen langen Zeitraum hinziehen.

Das gesamte Personal wurde entlassen, finde mal auf die Schnelle einen Haufen Spezialisten die die Mühle(n) und Mienenbetrieb wieder betriebsbereit bekommen. Dann die Logistik der Erze, dazu müssen die Verträge mit Dienstleistern verhandelt werden oder eigenes Personal gestellt werden. Soweit ich das erkennen kann sind lediglich Teams unterwegs die Bohrungen vornehmen um die Ressourcen zu erweitern.

IMHO

Antwort auf Beitrag Nr.: 51.932.277 von 32199 am 08.03.16 16:54:53

überschlägig

wollt ich schreiben, ich aber aus Franken, mir langts nächstes Jahr ahno.

http://www.barchart.com/opinions/stocks/FML.AX

...sieht doch gut aus, oder?

...sieht doch gut aus, oder?

Antwort auf Beitrag Nr.: 51.946.203 von sterngvg am 10.03.16 08:49:13...den Link einbetten, habe ich nicht so drauf...

Antwort auf Beitrag Nr.: 51.946.233 von sterngvg am 10.03.16 08:52:34https://www.youtube.com/watch?v=WGU_4-5RaxU&list=RDOQIYEPe6D…

link hier einfügen, mit der li maustaste darüberfahren-farbe ändert sich und dann auf link (einbettungen) klicken-in der vorschau kannst du das ergebnis dann sehen

link hier einfügen, mit der li maustaste darüberfahren-farbe ändert sich und dann auf link (einbettungen) klicken-in der vorschau kannst du das ergebnis dann sehen

des is mal ein spread, was? 23 auf 30

Antwort auf Beitrag Nr.: 51.953.121 von manniwatzl am 10.03.16 18:19:41Gute Nachrichten von der Focus Minerals Lithium Front:

http://www.proactiveinvestors.com.au/companies/news/67429/li…

http://www.proactiveinvestors.com.au/companies/news/67429/li…

wie sind die beteiligt? und warum NL? sieht gut aus, hört sich gut an, was kommt dabei für fml rüber?

Neuseeland vielleicht? Oder Niederlande? eher unwahrscheinlicher. Und ichd acht eigentlich, die hießen mountain irgendwas. ich glotz tv. Wieivele Anteile hamse denn da, oder is es ne Tochter im Mherheitsbesitz., Bei der mountain irgendwas waren es ja erinner ich 20 %. Gewinnabführungs-vertrag und sowas alles ? hm ich muß wohl echt mal wieder stöbern nächste Woche oder so, wenns keiner hier sagen kann. Oder übernächste. Angezogen haben die ja von 5 cent auf 15, des is shcon ordentlich für einen Anfänger.

oder not limited?

ah , etz schnackelts, formerly cobre montana oder so

jetzt hab ich des anual mal durchgeblättert, von focus steht da nix drin. tennement coolgardie granted, ke s gabs viele und sie wern mnoch welche benötigen. wo is der deal mit fm

20 % an cooogardie, na irgendwas wirds wohl einbringen. net smelter oder ausschüttung, aber focus ist nicht in den toptwenty, da däd ichd es ned hoch hängen. bei 10000 $ für die tonne bei einem reinheitsgrad der hoch ist und die produktionskosten unter 2000 $ wie sie sagen, kann sich

focus über die anstehenden ke s vielleicht noch einbringen. oder steht da schon ne Anlage? vielleicht schaufelns damit ja die oberen schichten kostengünstig ab und es senkt die Kosten bei Focus. 23 zu 31,1. der spread überrascht echt.

focus über die anstehenden ke s vielleicht noch einbringen. oder steht da schon ne Anlage? vielleicht schaufelns damit ja die oberen schichten kostengünstig ab und es senkt die Kosten bei Focus. 23 zu 31,1. der spread überrascht echt.

Leute...diese Marktkapitalisierung von Focus ist ein Witz!

Wir haben mehr Cash in der Kasse als die aktuelle MK!!!

Ich bin zwar extremst enttäuscht und skeptisch, was Focus anbelangt...ABER

Hier könnte ein 50-Bagger, die nächsten Jahre auf uns zukommen.

Voraussetzungen: Steigender Goldpreis..vor allem in Australischen Dollars.

Wiederaufnahme der Produktion.

Keine Verwässerung unserer Aktien durch Kapitalerhöhung etc.

Focus war 2011 auf dem Weg 230 000 Unzen Gold im Jahr zu produzieren.

Sollte der Goldpreis in Australischen Dollar auf 2500 steigen...und Focus

könnte 230 000 Unzen produzieren...bei 1000 Dollar gewinn pro Unze, so

ist hier ein 50-Bagger evtl. möglich.

Das ist natürlich ein extremst positieves Szenario...aber wer weiss?

Wir haben mehr Cash in der Kasse als die aktuelle MK!!!

Ich bin zwar extremst enttäuscht und skeptisch, was Focus anbelangt...ABER

Hier könnte ein 50-Bagger, die nächsten Jahre auf uns zukommen.

Voraussetzungen: Steigender Goldpreis..vor allem in Australischen Dollars.

Wiederaufnahme der Produktion.

Keine Verwässerung unserer Aktien durch Kapitalerhöhung etc.

Focus war 2011 auf dem Weg 230 000 Unzen Gold im Jahr zu produzieren.

Sollte der Goldpreis in Australischen Dollar auf 2500 steigen...und Focus

könnte 230 000 Unzen produzieren...bei 1000 Dollar gewinn pro Unze, so

ist hier ein 50-Bagger evtl. möglich.

Das ist natürlich ein extremst positieves Szenario...aber wer weiss?

Antwort auf Beitrag Nr.: 52.016.969 von rumpelofen am 19.03.16 11:37:38Doug Casey von Casey Reaserch sieht das auch so...

in der kommenden Gold-Manie sind bei Gold-Explorer und kommenden Produzenten

10-50 oder gar 100-Bagger möglich.

Er kauft z.Z diese sehr agressiev.

Doug ist immerhin Milliardär..der weiss, was er tut.

http://www.caseyresearch.com/articles/how-you-could-make-10-…

in der kommenden Gold-Manie sind bei Gold-Explorer und kommenden Produzenten

10-50 oder gar 100-Bagger möglich.

Er kauft z.Z diese sehr agressiev.

Doug ist immerhin Milliardär..der weiss, was er tut.

http://www.caseyresearch.com/articles/how-you-could-make-10-…

Antwort auf Beitrag Nr.: 52.016.969 von rumpelofen am 19.03.16 11:37:38Ja, so langsam müsste sich mal wieder was im Kurs bewegen, ist deprimierend dass sich noch nichts getan hat. Habe eine andere Goldaktie, die sich inzwischen verdreifacht hat, mit laufendem Drang weiter zu steigen

Antwort auf Beitrag Nr.: 52.017.047 von Ingold am 19.03.16 11:56:33Da wird die nächste Zeit etwas kommen...

Millionen Goldunzen im Boden vom sicheren Bergbauland Australien.

Produktionsanlage im Ruhestand...muss nur wieder angeworfen werden.

Die Produktion wurde 2013 eingestellt, weil Goldpreis bei 1300 Australischen Dollar.

Jetzt haben wirr wieder konstant über 1600 ADollar.

Mehr Cash in der Kasse als aktueller Börsenwert!

Hier muss man sich eindecken...wenn auch nur mit Spielgeld.

Millionen Goldunzen im Boden vom sicheren Bergbauland Australien.

Produktionsanlage im Ruhestand...muss nur wieder angeworfen werden.

Die Produktion wurde 2013 eingestellt, weil Goldpreis bei 1300 Australischen Dollar.

Jetzt haben wirr wieder konstant über 1600 ADollar.

Mehr Cash in der Kasse als aktueller Börsenwert!

Hier muss man sich eindecken...wenn auch nur mit Spielgeld.

Antwort auf Beitrag Nr.: 52.017.047 von Ingold am 19.03.16 11:56:33Mein Cash Radar schlägt seit langem mal wieder aus.

Hatte dieses auch vor einigen Jahren bei Northern Star Resources.

...ein astreiner 50-Bagger.Von 5 Cent..auf 2,5 Euro.

http://www.wallstreet-online.de/diskussion/1168930-1-10/nort…

Hatte dieses auch vor einigen Jahren bei Northern Star Resources.

...ein astreiner 50-Bagger.Von 5 Cent..auf 2,5 Euro.

http://www.wallstreet-online.de/diskussion/1168930-1-10/nort…

Antwort auf Beitrag Nr.: 52.017.107 von rumpelofen am 19.03.16 12:18:37und hatten die einen split???

Antwort auf Beitrag Nr.: 52.017.782 von schniddelwutz am 19.03.16 16:14:05Hallo schniddel..nee, die hatten keinen splitt.

Die haben ganz klein angefangen...kauften für nen appel und nen ei, eine kleine Goldmine.

(Paulsens)...die ex Besitzer, dachten, dass die mine beinahe erschöpft war. Der neue Chef, ist

ein fuchs, der wusste, dass die Goldader wahrscheinlich weiterläuft...und tatsächlich haben die

wahnsinnig gute bohrergebnisse erhalten...das kannst du auch am anfang von meinem tread nachlesen..die hatte australische Rekordergebnisse...als ich damals eingestiegen bin, war der kurs

auf so 25 Cent..und bei 60 Cent bin ich leider ausgestiegen...es währe mein 10-bagger bis

heute gewesen. Habe mich dann so ca 4 jahre nicht mehr für northern star interessiert.

Und da hat sich einiges getan! Die haben von dem cash-flow weiter Goldminen aufgekauft, die

Reserven erweiter und noch profitabler gemacht.

Jetzt ist NST der 2 grösste Goldproduzent Australiens...innerhalb von ca 5 Jahre von, so

weit ich weiss 20 Millionen Marktkapitaliserung auf jetzt 1, 5 Milliarden MK.

Deshalb bin ich vor kurzem auch wieder eingestiegen...mit 500 Aktien.

Vor 5 Jahren hatte ich Idiot 30 000 Aktien. Mir sind ca 75 000 Euro flöten gegangen!

Und vor allem wusste ich, dass das mal ein ganz grosser Fisch wird...kannst ja mal die ersten seiten vom northern star tread durchlesen...da bekomm ich heute noch Gänsehaut.

gruss...rumpelofen

Die haben ganz klein angefangen...kauften für nen appel und nen ei, eine kleine Goldmine.

(Paulsens)...die ex Besitzer, dachten, dass die mine beinahe erschöpft war. Der neue Chef, ist

ein fuchs, der wusste, dass die Goldader wahrscheinlich weiterläuft...und tatsächlich haben die

wahnsinnig gute bohrergebnisse erhalten...das kannst du auch am anfang von meinem tread nachlesen..die hatte australische Rekordergebnisse...als ich damals eingestiegen bin, war der kurs

auf so 25 Cent..und bei 60 Cent bin ich leider ausgestiegen...es währe mein 10-bagger bis

heute gewesen. Habe mich dann so ca 4 jahre nicht mehr für northern star interessiert.

Und da hat sich einiges getan! Die haben von dem cash-flow weiter Goldminen aufgekauft, die

Reserven erweiter und noch profitabler gemacht.

Jetzt ist NST der 2 grösste Goldproduzent Australiens...innerhalb von ca 5 Jahre von, so

weit ich weiss 20 Millionen Marktkapitaliserung auf jetzt 1, 5 Milliarden MK.

Deshalb bin ich vor kurzem auch wieder eingestiegen...mit 500 Aktien.

Vor 5 Jahren hatte ich Idiot 30 000 Aktien. Mir sind ca 75 000 Euro flöten gegangen!

Und vor allem wusste ich, dass das mal ein ganz grosser Fisch wird...kannst ja mal die ersten seiten vom northern star tread durchlesen...da bekomm ich heute noch Gänsehaut.

gruss...rumpelofen

Antwort auf Beitrag Nr.: 52.018.811 von rumpelofen am 19.03.16 22:53:56also, hab mal nochmals nachgeforscht.

Bill Beamont, der Chef von Northern Star, hat es geschaft aus einer 3 Millionen Klitsche,

den 2 grössten Goldproduzenten Australiens zu machen...in ca 5 Jahren.

von 3 Millionen MK auf 1,5 Milliarden...ein

500-Bagger

Bill Beamont, der Chef von Northern Star, hat es geschaft aus einer 3 Millionen Klitsche,

den 2 grössten Goldproduzenten Australiens zu machen...in ca 5 Jahren.

von 3 Millionen MK auf 1,5 Milliarden...ein

500-Bagger

Antwort auf Beitrag Nr.: 52.018.811 von rumpelofen am 19.03.16 22:53:56danke dir, mach ich

Antwort auf Beitrag Nr.: 52.018.841 von rumpelofen am 19.03.16 23:27:22Und dein Bauchgefühl sagt dir, dass dies bei FML auch möglich sein könnte?

Antwort auf Beitrag Nr.: 52.019.735 von 32199 am 20.03.16 11:07:50Sicher kein 500-Bagger...das geht nimmer.

Aber ein 50-Bagger könnte drin sein...siehe mein post auf 1108.

Die Chinesen sind doch vor 5 Jahren hier auch eingestiegen...mit 200 Millionen.

Ich persönlich kenne keinen Explorrer, nah zeit Produzenten etc mit:

1. So viel Cash im Sack

2. Bestehendem Gold-Plant.

3. Millionen von Unzen als Reserve

was ist aus dieser AG nur geworden? der Markt bewertet Focus z.Z.mit weniger, als man

Cash hat! kann das ewig so bleiben?

Wenn der Goldpreis in A-Dollar ständig fallen würde, so könnte ich dies ja verstehen.

Aber das Gegenteil ist der Fall.

Ich kann mir vorstellen, wenn die Nachricht von der geplanten Produktionsaufnahme

kommt, dass hier schnelle 100 Prozent drin sind.

Sollte der Goldpreis in A-Dollar auch mitspielen und weiter klettern, kanns ein 10-Bagger

innerhalb 1 Jahres werden. Bei weiterem Anstieg, keiner verwässerung, cleverem Management,

keiner schnellen Übernahme etc auch deutlich mehr.

Aber, ich möchte es hier auch ganz deutlich schreiben.

ein 10...oder gar 50 Bagger ist nicht möglich, ohne das Risiko eines Totalverlustes!

Deshalb setzt nicht euer ganzes Vermögen auf diesen Wert.

Ich bin nur mit ein wenig Spielgeld hier dabei (ist leider Spielgeld über die Jahre geworden)

...uns allen viel Glück

Rumpelofen

Aber ein 50-Bagger könnte drin sein...siehe mein post auf 1108.

Die Chinesen sind doch vor 5 Jahren hier auch eingestiegen...mit 200 Millionen.

Ich persönlich kenne keinen Explorrer, nah zeit Produzenten etc mit:

1. So viel Cash im Sack

2. Bestehendem Gold-Plant.

3. Millionen von Unzen als Reserve

was ist aus dieser AG nur geworden? der Markt bewertet Focus z.Z.mit weniger, als man

Cash hat! kann das ewig so bleiben?

Wenn der Goldpreis in A-Dollar ständig fallen würde, so könnte ich dies ja verstehen.

Aber das Gegenteil ist der Fall.

Ich kann mir vorstellen, wenn die Nachricht von der geplanten Produktionsaufnahme

kommt, dass hier schnelle 100 Prozent drin sind.

Sollte der Goldpreis in A-Dollar auch mitspielen und weiter klettern, kanns ein 10-Bagger

innerhalb 1 Jahres werden. Bei weiterem Anstieg, keiner verwässerung, cleverem Management,

keiner schnellen Übernahme etc auch deutlich mehr.

Aber, ich möchte es hier auch ganz deutlich schreiben.

ein 10...oder gar 50 Bagger ist nicht möglich, ohne das Risiko eines Totalverlustes!

Deshalb setzt nicht euer ganzes Vermögen auf diesen Wert.

Ich bin nur mit ein wenig Spielgeld hier dabei (ist leider Spielgeld über die Jahre geworden

)...uns allen viel Glück

Rumpelofen

Antwort auf Beitrag Nr.: 52.019.909 von rumpelofen am 20.03.16 12:01:09könnte, aber auch ein totalverlust könnte

https://www.m-vg.de/finanzbuchverlag/shop/article/2443-ellio…

für interessenten. mein urteil: leicht verständlich,aber KEIN bagger

https://www.m-vg.de/finanzbuchverlag/shop/article/2443-ellio…

für interessenten. mein urteil: leicht verständlich,aber KEIN bagger

könnadadmerobberobmerwollerdn? schniddelwutz, ich sach ma: Tschüß! oiweilblosaweil.

Antwort auf Beitrag Nr.: 52.028.573 von manniwatzl am 21.03.16 18:47:04Hast du in der Schule nicht auch einmal deutsch gelernt?

des is deutsch, dacht ich! oder so. klar hab ich Deutsch gelernt, aber das ist schon eine Weile her.

Soooolang. Des sind doch nur Gags.

oder so. klar hab ich Deutsch gelernt, aber das ist schon eine Weile her.Soooolang. Des sind doch nur Gags.

Antwort auf Beitrag Nr.: 52.031.720 von manniwatzl am 22.03.16 09:16:20dafür gebe ich dir sogar eine Eins, weiter so

Antwort auf Beitrag Nr.: 52.089.773 von gobu am 31.03.16 11:44:33...der ganze Bericht...

http://hotcopper.com.au/threads/ann-full-year-statutory-acco…

Seite 51:

Financial Assets: 75,2 Mio A$

Jahresverlust: 3,87 Mio A$

seh ich das richtig?

http://hotcopper.com.au/threads/ann-full-year-statutory-acco…

Seite 51:

Financial Assets: 75,2 Mio A$

Jahresverlust: 3,87 Mio A$

seh ich das richtig?

Antwort auf Beitrag Nr.: 52.104.344 von rumpelofen am 02.04.16 02:58:42

Yep, die Buben sind halt sparsam!

Zitat von rumpelofen: seh ich das richtig?

Yep, die Buben sind halt sparsam!

Antwort auf Beitrag Nr.: 52.104.806 von 32199 am 02.04.16 10:01:17Die Buben sind wohl deshalb sparsam,

weil die chinesischen Mitbesitzer die sonst übliche Selbstbedienungsmentalität nicht zulassen.

weil die chinesischen Mitbesitzer die sonst übliche Selbstbedienungsmentalität nicht zulassen.

Antwort auf Beitrag Nr.: 52.112.072 von Goldbaba am 04.04.16 09:59:57Von Barrick flossen nicht unerhebliche Mittel nach Israel,

welche wohl nichts mit einem Goldminenbetrieb zu tun haben.

welche wohl nichts mit einem Goldminenbetrieb zu tun haben.

Antwort auf Beitrag Nr.: 52.112.072 von Goldbaba am 04.04.16 09:59:57So habe ich das auch gemeint! Wollte es aber nicht so krass ausdrücken.

Post von eshmun auf HC...

The stock is suffering because of lack of news, a small fall in the cash holdings, and fear that the recent run in the gold price won't be continued.

On the news flow front the company has been pretty guarded on reporting results since it went to its "exploration" only strategy. The recent lack of news is just a continuation of that same policy.

As far as the cash holdings go they've actually remained pretty high. The $8.125 million spent on exploration over the year has been pretty much balanced by various forms of interest and sundry income that's come into the company.

Cash and cash equivalents at Dec 31 of $57.61 million or 31.5cents per share

Add in the $16.331 million of restricted cash and you get $73.941 million 0r 40.5cents per share.

I'm just waiting for Karridale. It is either a fizzer or something that truly can add value.

The rest of the company's future is just a surprise waiting to happen.

I'm happy to wait until more of the story unfolds.

Eshmun

The stock is suffering because of lack of news, a small fall in the cash holdings, and fear that the recent run in the gold price won't be continued.

On the news flow front the company has been pretty guarded on reporting results since it went to its "exploration" only strategy. The recent lack of news is just a continuation of that same policy.

As far as the cash holdings go they've actually remained pretty high. The $8.125 million spent on exploration over the year has been pretty much balanced by various forms of interest and sundry income that's come into the company.

Cash and cash equivalents at Dec 31 of $57.61 million or 31.5cents per share

Add in the $16.331 million of restricted cash and you get $73.941 million 0r 40.5cents per share.

I'm just waiting for Karridale. It is either a fizzer or something that truly can add value.

The rest of the company's future is just a surprise waiting to happen.

I'm happy to wait until more of the story unfolds.

Eshmun

Muss man hier nochmals deutlich schreiben:

Was bekommt man z.Z. als Focus-Aktionär?

Eine Marktkapitalisierung unter dem Cash-Bestand

somit:.... 4,3 Millionen Unzen Gold "for free"

..............eine 1,2 Millionen Tonnen p.A. "Goldverarbeitungsanlage"...auch umsonst.

Im Jahre 2012 hatten sie bei Focus AISC von 1200 A$ die Unze...was ist hier schiefgelaufen?

Rechnet man AISC von z.Z. evtl. 1400 A$ so würden sie 100 $ die Unze "machen".

Bei 200 000 Unzen Goldproduktion...welches Focus vor einigen Jahren angestrebt hat,

würde man 20 Millionen A$ verdienen...bzw. als "Cash-flow" haben.

Das währe bei einem KCV von lächerlichen 6....ein Wert von 120 Millionen.

Focus sollte ein schneller Verdreifacher werden, wenn die Wiederaufnahme der Produktion

bekanntgegeben wird.

Was bekommt man z.Z. als Focus-Aktionär?

Eine Marktkapitalisierung unter dem Cash-Bestand

somit:.... 4,3 Millionen Unzen Gold "for free"

..............eine 1,2 Millionen Tonnen p.A. "Goldverarbeitungsanlage"...auch umsonst.

Im Jahre 2012 hatten sie bei Focus AISC von 1200 A$ die Unze...was ist hier schiefgelaufen?

Rechnet man AISC von z.Z. evtl. 1400 A$ so würden sie 100 $ die Unze "machen".

Bei 200 000 Unzen Goldproduktion...welches Focus vor einigen Jahren angestrebt hat,

würde man 20 Millionen A$ verdienen...bzw. als "Cash-flow" haben.

Das währe bei einem KCV von lächerlichen 6....ein Wert von 120 Millionen.

Focus sollte ein schneller Verdreifacher werden, wenn die Wiederaufnahme der Produktion

bekanntgegeben wird.

Antwort auf Beitrag Nr.: 52.116.420 von rumpelofen am 05.04.16 00:47:34Danke, guter Beitrag.

Da sind noch einige Goldminenbetriebe in einem Tiefschlafzustand, einmal von steigenden Goldpreisen wachgerüttelt, knallen die Kurse.

Habe auch ein beobachtendes Auge auf Tembo...

Da sind noch einige Goldminenbetriebe in einem Tiefschlafzustand, einmal von steigenden Goldpreisen wachgerüttelt, knallen die Kurse.

Habe auch ein beobachtendes Auge auf Tembo...

Antwort auf Beitrag Nr.: 52.161.526 von schniddelwutz am 11.04.16 14:21:13Was ist den los?

Österreich lässt die Krisenbank Hypo Alpe Adria trotz staatlicher Garantie fallen. Die Finanzbranche ist in Aufruhr. Ist jetzt der Punkt errreicht und Silber/ Gold geht durch die Decke?

Österreich lässt die Krisenbank Hypo Alpe Adria trotz staatlicher Garantie fallen. Die Finanzbranche ist in Aufruhr. Ist jetzt der Punkt errreicht und Silber/ Gold geht durch die Decke?

Antwort auf Beitrag Nr.: 52.164.862 von 32199 am 11.04.16 21:22:25wir werden sehen, aber trotzdem: mutter ist die vorsicht der porzellankiste

Shandong der Mehrheitsaktieonär von Focus am CHINA Goldfixing beteiligt. Keine Amerikanische Bank.Sieht gut aus.

Antwort auf Beitrag Nr.: 52.181.227 von Viva11 am 13.04.16 17:22:11

Quelle?

Zitat von Viva11: Shandong der Mehrheitsaktieonär von Focus am CHINA Goldfixing beteiligt. Keine Amerikanische Bank.Sieht gut aus.

Quelle?

Ist schon offiziell,kann z.b. beim Goldreporter nach lesen.

Chinas Goldfixing startet am 19.04. ohne Wall-Street-Banken

Laut Reuters werden es zunächst 18 Mitglieder sein, die am chinesischen Goldfixing teilhaben. Genannt werden folgende Unternehmen.Chinesische Banken

...

Goldhändler

..

Minenunternehmen

China National Gold Group

Shandong Gold Group

Ausländische Firmen

MKS (Schweizer Goldhandelshaus)

Standard Chartered (Britisches Bankhaus)

ANZ (Australische Bankengruppe)

http://www.goldreporter.de/chinas-goldfixing-startet-ohne-wa…

Ab dem 19. April wird an der Shanghai Gold Exchange erstmals ein Referenzpreis in der chinesischen Währung Yuan (Renminbi) ermittelt.

Die preisbildenden Mitglieder erhalten jeweils fünf Minuten vor Auktionsbeginn Zeit, um den ersten Angebotspreis zu bilden, der sich aus dem arithmetischen Mittel der Mitglieder-Angebote ergibt. Der Referenzkurs wird dann mit Auktionsstart im Rahmen mehrerer Auktionsrunden ermittelt.

Die im SHAU-Handel zugelassenen Teilnehmer Händler haben danach 60 Sekunden Zeit, zu dem so ermittelten Goldpreis zu kaufen und zu verkaufen. Schließlich gibt man den bis zu sechszehn Market Makern noch zehn Sekunden Zeit, um den „Toleranz-Level“ auszugleichen. Bleibt das Handelsvolumen im Zuge der Auktion allerdings unter 400 Kilogramm, dann wird kein Referenzkurs festgelegt, sondern der Preisbildungsprozess beginnt von neuem.

Nun gibt es die technischen Details über die Bildung der neuen Goldpreis-Referenz und über den damit verbundenen physischen Goldhandel. Hier die Einzelheiten laut FastMarkets:

Handelsplatz: Shanghai Gold Exchange (SGE)

Handelsmethode: Börsenhandel

Ticker-Symbol: SHAU

Preisfeststellung: Yuan/Gramm

Notierungssprung (Tick-Größe): 0,01 Yuan/Gramm

Kontraktgröße: 1 Kilogramm pro Los

Minimale Gebot: 1 Los

Maximales Gebot: 30.000 Los

Preisfestsetzung: 2x am Tag

Auktionsstarts: 10:15 Uhr und 14:30 Uhr Peking-Zeit (MEZ +7 Stunden)

Liefermethode: physische Lieferung über SGE-zugelassene Vaults

Lieferware: 1-Kilogramm-Barren mit Feinheit von mind. 99,99 %

Anzahl der am Preisfixing beteiligten Firmen (Mitglieder): 14 bis 16 (unbestätigt)

Am Handel teilnehmende Unternehmen: ca. 180

1 Euro - Chinesicher Renminbi Yuan

Hat das nun positive oder negative Auswirkungen für unsere FML Perle?

Antwort auf Beitrag Nr.: 52.183.990 von 32199 am 13.04.16 22:14:47....das könnte auf Dauer den Comex Preis zu einer Lachnummer machen.

Wenns richtig Up geht mit dem Goldpreis...wird bei Focus auch wieder der

Stecker in die Dose gedrückt. Und dann sind schnelle 300% drin.

Ich mache jetzt mal eine ganz grobe rumpelofensche Milchmädchenrechnung..

Goldpreis in A$ auf 2000

200 000 Unzen Produktion p.A.

AISC-Costs von 1500 A$

200 000 mal 500 A$

= 100 Mio A$ cash flow p.A.

KCV von 5,5 = 550 Mio A$ Marktkapitalisierung

= Aktienpreis viel höher....

Wenns richtig Up geht mit dem Goldpreis...wird bei Focus auch wieder der

Stecker in die Dose gedrückt. Und dann sind schnelle 300% drin.

Ich mache jetzt mal eine ganz grobe rumpelofensche Milchmädchenrechnung..

Goldpreis in A$ auf 2000

200 000 Unzen Produktion p.A.

AISC-Costs von 1500 A$

200 000 mal 500 A$

= 100 Mio A$ cash flow p.A.

KCV von 5,5 = 550 Mio A$ Marktkapitalisierung

= Aktienpreis viel höher....

Antwort auf Beitrag Nr.: 52.184.476 von rumpelofen am 14.04.16 00:23:30So langsam rührt sich was bei Focus, auf dem deutschen Aktienmarkt wird es schwierig die Aktie zu bekommen. Musste tagelang warten bis ich den Zuschlag erhalten habe, bin richtig froh nochmal richtig nachgelegt zu haben.

Im neuen Goldfixing-Club "Shanghai", der am nächsten Dienstag in Asien an den Start geht, ist übrigens unser Hauptaktionär Shandong Gold als einer von zwei Minenvertretern mit am Start.

Die Bankster der Wallstreet sind nicht zugelassen.

Bin mal gespannt, ob uns Goldliebhabern allgemein die neue Tax-Zentrale (angeblich 100% physisch hinterlegt) mittelfristig Vorteile bringt.

Erstmal allen ein geschmeidiges Weekend....

Die Bankster der Wallstreet sind nicht zugelassen.

Bin mal gespannt, ob uns Goldliebhabern allgemein die neue Tax-Zentrale (angeblich 100% physisch hinterlegt) mittelfristig Vorteile bringt.

Erstmal allen ein geschmeidiges Weekend....

Tja, man sollte wohl zuerst die bisher geschriebenen Diskussionseinwürfe lesen, bevor man lostextet.

Sorry, trotzdem schönes Weekend...

Sorry, trotzdem schönes Weekend...

http://www.advfn.com/asx/StockPrice.asp?stockprice=FML

zur erinnerung - schönes,sonniges we

zur erinnerung - schönes,sonniges we

Dear Shareholders,

It gives me great pleasure to present to you the Annual Report of Focus Minerals Limited for 2015.

Through the efforts of our employees, your Company has continued to work towards increasing the size and quality of our Mineral Resources to enable a sustainable and profitable restart of operations and Coolgardie and Laverton. Verstehe ich das richtig, die Mine soll wieder in Betrieb genommen werden?

During the year, we announced a maiden high grade Mineral Resource at Bonnie Vale which we continue to work on. We also identified what we believe to be a significant gold system at Karridale. While working on these discoveries your Company has progressed several other exciting prospects which we hope will bear fruit in 2016.

Thanks to our employees’ disciplined cost control and ongoing search for innovative efficiencies, your Company has ensured the vast majority of its net cash outflow for the year was directly related to exploration.

During the year your Chairman, Jisheng Lu, resigned from the Board. As Chairman, he successfully guided your Company through its transition into a lean exploration company. I thank him for his service and wish him well for his future endeavours.

In my first few months as your Company’s new Chairman, I have been impressed by the professionalism of my fellow Directors and our employees. I wish to thank them all for their dedication in 2015. On behalf of the Board I would also like to thank and acknowledge your support as a shareholder.

Unsere Perle nimmt immer weiter Fahrt auf und sparsam sind sie auch:

At 31 December 2015, the Company has cash, cash equivalents and short-term deposit (excluding environmental performance bonds) of $57.610 million (31 December 2014: $65.782 million).

Quelle:http://hotcopper.com.au/documentdownload?id=uOMxKKzFkiWRTLKh…

It gives me great pleasure to present to you the Annual Report of Focus Minerals Limited for 2015.

Through the efforts of our employees, your Company has continued to work towards increasing the size and quality of our Mineral Resources to enable a sustainable and profitable restart of operations and Coolgardie and Laverton.

Verstehe ich das richtig, die Mine soll wieder in Betrieb genommen werden? During the year, we announced a maiden high grade Mineral Resource at Bonnie Vale which we continue to work on. We also identified what we believe to be a significant gold system at Karridale. While working on these discoveries your Company has progressed several other exciting prospects which we hope will bear fruit in 2016.

Thanks to our employees’ disciplined cost control and ongoing search for innovative efficiencies, your Company has ensured the vast majority of its net cash outflow for the year was directly related to exploration.

During the year your Chairman, Jisheng Lu, resigned from the Board. As Chairman, he successfully guided your Company through its transition into a lean exploration company. I thank him for his service and wish him well for his future endeavours.

In my first few months as your Company’s new Chairman, I have been impressed by the professionalism of my fellow Directors and our employees. I wish to thank them all for their dedication in 2015. On behalf of the Board I would also like to thank and acknowledge your support as a shareholder.

Unsere Perle nimmt immer weiter Fahrt auf und sparsam sind sie auch:

At 31 December 2015, the Company has cash, cash equivalents and short-term deposit (excluding environmental performance bonds) of $57.610 million (31 December 2014: $65.782 million).

Quelle:http://hotcopper.com.au/documentdownload?id=uOMxKKzFkiWRTLKh…

http://www.advfn.com/asx/StockPrice.asp?stockprice=FML

jetzt dürfte etwas bewegung reinkommen

jetzt dürfte etwas bewegung reinkommen

Hallo 32199 und alle.

Ich habe es mit BING übersetzt, der Schreiber scheint der Boss zu sein. Es könnten natürlich weiter gute Ergebnissen beim Bohren gemeint sein in 2016, aber ich glaube auch, es ist die Ankündigung, daß demnächst (vielleicht nach weiter steigendem Goldpreis) die Fertigung(Früchte) angeht.

Sehr geehrte Aktionäre,

Es ist mir eine große Freude für das Jahr 2015 jährliche Bericht von Focus Minerals Limited vorstellen zu.

Durch die Anstrengungen unserer Mitarbeiter hat Ihr Unternehmen weiterhin erhöht die Größe und Qualität unsere Bodenschätze einen nachhaltigen und profitablen Neustart von Operationen und Coolgardie aktivieren und Laverton hinarbeiten. Verstehe Ich Das Richtig, sterben Mine Soll Wieder in Betrieb Genommen Werden?

Im Laufe des Jahres kündigten wir eine jungfräulich hochwertiges Mineral Resource bei Bonnie Vale, die wir weiterhin arbeiten. Wir wurden auch, was wir glauben, dass eine bedeutende gold System bei Karridale sein. Während der Arbeit an diese Entdeckungen Ihr Unternehmen mehrere andere spannenden Perspektiven fortgeschritten ist werden, und wir hoffen 2016 Früchte.

Dank disziplinierter Kostenkontrolle und ständige Suche nach innovativen Effizienz unserer Mitarbeiter hat Ihr Unternehmen sichergestellt, dass die überwiegende Mehrheit der seine Mittelabfluss im Jahr direkt mit Exploration verwandt war.

Im Laufe des Jahres trat Ihr Vorsitzender, Jisheng Lu, vom Brett. Als Vorsitzender führte er erfolgreich für Ihr Unternehmen seinen Übergang in ein mageres Explorationsunternehmen. Ich danke ihm für seine Dienste und wünschen ihm auch für seine zukünftigen Bemühungen.

In meinen ersten Monaten zum neuen Vorstandsvorsitzenden des Unternehmens haben ich beeindruckt von der Professionalität der Kolleginnen und Direktoren und Mitarbeiter. Ich möchte ihnen allen für ihr Engagement im Jahr 2015 zu danken. Im Namen des Verwaltungsrats möchte ich auch zu danken, und bestätigen Sie Ihre Unterstützung als Aktionär.

Unsere Perle Nimmt Immer Weiter Fahrt Auf Und Sparsam Sind Sie Auch:

Die Gesellschaft hat am 31. Dezember 2015 Zahlungsmittel, Zahlungsmitteläquivalente und kurzfristige Hinterlegung (ausgenommen Umweltleistung Anleihen) $ 57,61 Millionen (31. Dezember 2014 Millionen).

Ich habe es mit BING übersetzt, der Schreiber scheint der Boss zu sein. Es könnten natürlich weiter gute Ergebnissen beim Bohren gemeint sein in 2016, aber ich glaube auch, es ist die Ankündigung, daß demnächst (vielleicht nach weiter steigendem Goldpreis) die Fertigung(Früchte) angeht.

Sehr geehrte Aktionäre,

Es ist mir eine große Freude für das Jahr 2015 jährliche Bericht von Focus Minerals Limited vorstellen zu.

Durch die Anstrengungen unserer Mitarbeiter hat Ihr Unternehmen weiterhin erhöht die Größe und Qualität unsere Bodenschätze einen nachhaltigen und profitablen Neustart von Operationen und Coolgardie aktivieren und Laverton hinarbeiten. Verstehe Ich Das Richtig, sterben Mine Soll Wieder in Betrieb Genommen Werden?

Im Laufe des Jahres kündigten wir eine jungfräulich hochwertiges Mineral Resource bei Bonnie Vale, die wir weiterhin arbeiten. Wir wurden auch, was wir glauben, dass eine bedeutende gold System bei Karridale sein. Während der Arbeit an diese Entdeckungen Ihr Unternehmen mehrere andere spannenden Perspektiven fortgeschritten ist werden, und wir hoffen 2016 Früchte.

Dank disziplinierter Kostenkontrolle und ständige Suche nach innovativen Effizienz unserer Mitarbeiter hat Ihr Unternehmen sichergestellt, dass die überwiegende Mehrheit der seine Mittelabfluss im Jahr direkt mit Exploration verwandt war.

Im Laufe des Jahres trat Ihr Vorsitzender, Jisheng Lu, vom Brett. Als Vorsitzender führte er erfolgreich für Ihr Unternehmen seinen Übergang in ein mageres Explorationsunternehmen. Ich danke ihm für seine Dienste und wünschen ihm auch für seine zukünftigen Bemühungen.

In meinen ersten Monaten zum neuen Vorstandsvorsitzenden des Unternehmens haben ich beeindruckt von der Professionalität der Kolleginnen und Direktoren und Mitarbeiter. Ich möchte ihnen allen für ihr Engagement im Jahr 2015 zu danken. Im Namen des Verwaltungsrats möchte ich auch zu danken, und bestätigen Sie Ihre Unterstützung als Aktionär.

Unsere Perle Nimmt Immer Weiter Fahrt Auf Und Sparsam Sind Sie Auch:

Die Gesellschaft hat am 31. Dezember 2015 Zahlungsmittel, Zahlungsmitteläquivalente und kurzfristige Hinterlegung (ausgenommen Umweltleistung Anleihen) $ 57,61 Millionen (31. Dezember 2014 Millionen).

seit zwei Handelstagen kann ein hohes Handelsvolumen, heute ca. 90 000 Stück, an der Heimatbörse beobachtet werden, ein weiteres gutes Vorzeichen..

Focus hat einfach ein riesiges Wachstumspotential und dieses scheint sich gerade zu verwirklichen.

Focus hat einfach ein riesiges Wachstumspotential und dieses scheint sich gerade zu verwirklichen.

Antwort auf Beitrag Nr.: 52.232.572 von Goldbaba am 20.04.16 11:23:17allerdings darf man den split 1:50 net vergessen, braucht dann etwas länger bis dahin

Antwort auf Beitrag Nr.: 52.232.734 von schniddelwutz am 20.04.16 11:36:56

Oh das hast du schön geschrieben, aber unrealischtisch ist es sicherlich nicht!

Zitat von schniddelwutz: allerdings darf man den split 1:50 net vergessen, braucht dann etwas länger bis dahin

Oh das hast du schön geschrieben, aber unrealischtisch ist es sicherlich nicht!

Antwort auf Beitrag Nr.: 52.232.779 von 32199 am 20.04.16 11:40:40wie heißts im lotto : alles ist möglich. vielleicht sehen wir auch einen re split,sehr unwahrscheinlich,aber......

mahlzeit @ all

mahlzeit @ all

Antwort auf Beitrag Nr.: 52.232.902 von schniddelwutz am 20.04.16 11:49:58Sydney Kurs heute 0,395 AuD entspricht 0,2715 Euro

Antwort auf Beitrag Nr.: 52.221.604 von 32199 am 19.04.16 10:57:08Die Minen werden auf jeden Fall wieder in Betrieb genommen werden.

Ist alles nur eine Frage der Zeit...und vor allem des Goldpreises in

Australischen Dollar.

Es soll ein... enable a sustainable and profitable restart ....geben.

Also warten sie so lange...bis die Minen wieder ganz klar profitabel

sind. Klar deutlich und nachhaltig.

Kann evtl. sein, dass Focus jetzt schon wieder leicht profitabel ist....bei

dem aktuellen Goldpreis in Australischen $.

Die Chefs warten, bis es klar deutlich und nachhaltig ist....die profitable

Produktion. Wann die der Fall sein wird??? alles Spekulation.

...nächste Woche?...nächster Monat?...in 1 Jahr?

Auf jeden Fall sollte man schon jetzt positioniert sein.

Beim verkünden des Neustarts, sind sicherlich 50-100% drin!

Und wenn die Chefs gleichzeitig mit konkreten Zahlen rausrücken...dass

Focus klar profitabel ist...evtl. verbunden mit einem Hedge...dass

schon Teile der zukünftigen Goldproduktion zu einem Festpreis vorverkauft sind...

dann sind evtl. sogar 300 % hier drin.

Die aktuelle Börsenbewertung ist ein absoluter Witz!

Wie schon geschrieben...sie haben 57 Millionen A$ in Cash.

Das ist schon die aktuelle Börsenbewertung!!!...Fantastisch!

Und eine Goldverarbeitungsanlage vor Ort...im Wert von 100 Millionen!

Und 4 Millionen Unzen Gold...als Reserve!!!

Ich sage...und das schon lange: "very strong buy"...zu Focus

Gruß....Rumpelofen

Ist alles nur eine Frage der Zeit...und vor allem des Goldpreises in

Australischen Dollar.

Es soll ein... enable a sustainable and profitable restart ....geben.

Also warten sie so lange...bis die Minen wieder ganz klar profitabel

sind. Klar deutlich und nachhaltig.

Kann evtl. sein, dass Focus jetzt schon wieder leicht profitabel ist....bei

dem aktuellen Goldpreis in Australischen $.

Die Chefs warten, bis es klar deutlich und nachhaltig ist....die profitable

Produktion. Wann die der Fall sein wird??? alles Spekulation.

...nächste Woche?...nächster Monat?...in 1 Jahr?

Auf jeden Fall sollte man schon jetzt positioniert sein.

Beim verkünden des Neustarts, sind sicherlich 50-100% drin!

Und wenn die Chefs gleichzeitig mit konkreten Zahlen rausrücken...dass

Focus klar profitabel ist...evtl. verbunden mit einem Hedge...dass

schon Teile der zukünftigen Goldproduktion zu einem Festpreis vorverkauft sind...

dann sind evtl. sogar 300 % hier drin.

Die aktuelle Börsenbewertung ist ein absoluter Witz!

Wie schon geschrieben...sie haben 57 Millionen A$ in Cash.

Das ist schon die aktuelle Börsenbewertung!!!

...Fantastisch!Und eine Goldverarbeitungsanlage vor Ort...im Wert von 100 Millionen!

Und 4 Millionen Unzen Gold...als Reserve!!!

Ich sage...und das schon lange: "very strong buy"...zu Focus

Gruß....Rumpelofen

Guten Morgen

Börse ist heute geschlossen in Sydney wegen ANZAG ?

ELBE

Börse ist heute geschlossen in Sydney wegen ANZAG ?

ELBE

Antwort auf Beitrag Nr.: 52.266.172 von ELBE7 am 25.04.16 04:58:55http://www.advfn.com/asx/StockPrice.asp?stockprice=FML

ANZAC Day in Australia - Time and Date AS

Diese Seite übersetzen

www.timeanddate.com › Calendar › Holidays › Australia

ANZAC Day in Australia. ANZAC ... are closed all day. ... ANZAC Day 2016 Monday, April 25, 2016 ANZAC Day 2017

Diese Seite übersetzen

www.timeanddate.com › Calendar › Holidays › Australia

ANZAC Day in Australia. ANZAC ... are closed all day. ... ANZAC Day 2016 Monday, April 25, 2016 ANZAC Day 2017

Antwort auf Beitrag Nr.: 52.268.854 von ELBE7 am 25.04.16 12:19:53ANZAC Day ist ein australischer Nationalfeiertag zu Ehren gefallener Soldaten. Australische und neuseeländische Truppen hatten im ersten Weltkrieg im türkischen Callipoli schwere Verluste erlitten. Anzac steht für :Australian and New Zealand Army Corps

Gold läuft wieder wie an der Schnur nach oben!

Heute früh sind wir bei 1665 Australischen Dollar.

Wann wirft Focus wieder die Goldverarbeitungsanlage an?

Focus wird Hedgen...einen Grossteil der Produktion...um auf der

sicheren Seite die nächsten Jahre zu sein.

Die aktuelle Marktkapitalisierung ist noch ein Witz!!!

50 Mio....wir haben mehr Cash in der Kasse!!!

In diese "Gold-Bombe"...muss man investieren!...JETZT!!!

Nicht in 3 Monaten.....JETZT

Wenn die Meldung von der "Produktionsaufnahme"...kommt....

wird die BOMBE detonieren.

Heute früh sind wir bei 1665 Australischen Dollar.

Wann wirft Focus wieder die Goldverarbeitungsanlage an?

Focus wird Hedgen...einen Grossteil der Produktion...um auf der

sicheren Seite die nächsten Jahre zu sein.

Die aktuelle Marktkapitalisierung ist noch ein Witz!!!

50 Mio....wir haben mehr Cash in der Kasse!!!

In diese "Gold-Bombe"...muss man investieren!...JETZT!!!

Nicht in 3 Monaten.....JETZT

Wenn die Meldung von der "Produktionsaufnahme"...kommt....

wird die BOMBE detonieren.

Antwort auf Beitrag Nr.: 52.305.835 von gobu am 29.04.16 09:34:54Bei den relativ hohen Grades so nahe unter der Oberfläche müsste man ja eigentlich mit Spitzhacke und Schaufel nach Australien aufbrechen...

Antwort auf Beitrag Nr.: 52.304.779 von rumpelofen am 29.04.16 07:39:52Ich frage mich nur, warum in AU. tote Hose ist? Typisch heute fiel der Kurs an der ASX zum Schluss wieder.

Antwort auf Beitrag Nr.: 52.306.513 von Ingold am 29.04.16 10:23:17Aber am Montag mal über die CAD 0,40. Besser wäre noch über die 0,50

schäm dich Focus, du hinkst dauernd hinterher

schäm dich Focus, du hinkst dauernd hinterher

Antwort auf Beitrag Nr.: 52.308.652 von Ingold am 29.04.16 13:21:10http://www.advfn.com/asx/StockPrice.asp?stockprice=FML

Antwort auf Beitrag Nr.: 52.306.171 von 32199 am 29.04.16 09:55:44in Down Under liegen schon recht grosse Brocken so rum...

Antwort auf Beitrag Nr.: 52.329.115 von rumpelofen am 02.05.16 21:36:10 Merkwürdig, Focus hat noch kaum auf die Goldralley reagiert,

wo doch die hemdsärmeligen australischen Zocker als besonders ausgebucht gelten.

Aber gut, da können Optimisten noch gut und preiswert zulangen.

wo doch die hemdsärmeligen australischen Zocker als besonders ausgebucht gelten.

Aber gut, da können Optimisten noch gut und preiswert zulangen.

Antwort auf Beitrag Nr.: 52.332.139 von Goldbaba am 03.05.16 10:49:30Eingegeben habe ich ausgebufft..

Antwort auf Beitrag Nr.: 52.332.187 von Goldbaba am 03.05.16 10:53:31http://www.advfn.com/asx/StockPrice.asp?stockprice=FML

macht nix, verstehen kann mans

macht nix, verstehen kann mans

Guten Morgen 02:11

Geld 0,38

Brief 0,35

Zeit 09.05.16 01:20

Spread -8,57%

Geld Stk. 46.524

Brief Stk. 6

Schluss Vortag 0,375

Da ist einer in Sydney und möchte 6 Stück verkaufen (aus Commerzbank) und hunderte müssen sich ärgern. Warum setzt man so etwas ein.

Gruß Otmar

Geld 0,38

Brief 0,35

Zeit 09.05.16 01:20

Spread -8,57%

Geld Stk. 46.524

Brief Stk. 6

Schluss Vortag 0,375

Da ist einer in Sydney und möchte 6 Stück verkaufen (aus Commerzbank) und hunderte müssen sich ärgern. Warum setzt man so etwas ein.

Gruß Otmar

Na also, man muß bloß schimpfen

Aktuell 0,395 AUD

Zeit 09.05.16 02:20

Diff. Vortag +3,95%

Tages-Vol. 9.140,00

Gehandelte Stück 23.438

Geld 0,38

Brief 0,39

Zeit 09.05.16 02:24

Spread 2,56%

Geld Stk. 45.862

Brief Stk. 7.000

Schluss Vortag 0,38

Eröffnung 0,38

Hoch 0,395

Gruß Otmar

Aktuell 0,395 AUD

Zeit 09.05.16 02:20

Diff. Vortag +3,95%

Tages-Vol. 9.140,00

Gehandelte Stück 23.438

Geld 0,38

Brief 0,39

Zeit 09.05.16 02:24

Spread 2,56%

Geld Stk. 45.862

Brief Stk. 7.000

Schluss Vortag 0,38

Eröffnung 0,38

Hoch 0,395

Gruß Otmar

Antwort auf Beitrag Nr.: 52.381.092 von schniddelwutz am 11.05.16 09:26:38Heute ging es mal zum Schluss bei der ASX ohne den üblichen Abschlag von 1 bis 1,5 Cent zu Ende.

Vielleicht der Anfang des Aufstiegs?

Vielleicht der Anfang des Aufstiegs?

Antwort auf Beitrag Nr.: 52.407.075 von schniddelwutz am 14.05.16 08:58:21...da sieht man den nachbörslichen Handel auch noch dazu.. -> Schlusskurs AUD 0.41

https://www.comdirect.de/inf/aktien/detail/uebersicht.html?I…

https://www.comdirect.de/inf/aktien/detail/uebersicht.html?I…

Antwort auf Beitrag Nr.: 52.407.660 von sterngvg am 14.05.16 11:08:38Auch in diesem Zusammenhang, die gehandelte Stückzahl ist gestern auf über 220 000 hoch gegangen

Antwort auf Beitrag Nr.: 52.407.957 von Goldbaba am 14.05.16 12:20:14

Bei einer Gesamtanzahl von 182,75 Mio. Aktien aber doch eher ein Tropfen auf den heißen Stein

Ich glaube aber, sollte die Wiederaufnahme des Minenbetriebes angekündigt werden, dass ganz andere Kurse möglich werden - IMHO

Zitat von Goldbaba: Auch in diesem Zusammenhang, die gehandelte Stückzahl ist gestern auf über 220 000 hoch gegangen

Bei einer Gesamtanzahl von 182,75 Mio. Aktien aber doch eher ein Tropfen auf den heißen Stein

Ich glaube aber, sollte die Wiederaufnahme des Minenbetriebes angekündigt werden, dass ganz andere Kurse möglich werden - IMHO

Die drei größten chinesischen Goldminen beabsichtigen im Ausland Minen zuzukaufen:

http://www.bloomberg.com/news/articles/2016-04-22/china-s-go…

Shandong wird logischerweise wohl erstmal Focus aktivieren, nehme ich mal an.

http://www.bloomberg.com/news/articles/2016-04-22/china-s-go…

Shandong wird logischerweise wohl erstmal Focus aktivieren, nehme ich mal an.

...die AUD 0.49 u 0.50 knacken, dann geht's ab...

http://210.193.160.7/netwealth2/depth/fml

http://210.193.160.7/netwealth2/depth/fml

Antwort auf Beitrag Nr.: 52.422.297 von sterngvg am 17.05.16 14:49:000.495 hab ich gemeint

Focus Minerals Ltd - Karridale Prospect verses Barnicoat Mill and other mines 2015 11 18

Quelle: Eshum@Hotcopper

FYI!

...hab ich beim Stöbern auf der Focus-Site gefunden.

19.9% der Aktien im Freefload, da kann sich ja kein (steigender) Kurs für uns ergeben...oder?

Wir halten ja die restlichen...

Twenty Largest Shareholders of Each Class of Quoted Securities

Ordinary Fully Paid Shares at 8 April 2016

No. Shareholder Name Number of Shares Percentage of Capital

1 SHANDONG GOLD INTERNATIONAL MINING CORPORATION LIMITED 90,039,954 49.27

2 HSBC CUSTODY NOMINEES (AUSTRALIA) LIMITED 26,615,380 14.56

3 JP MORGAN NOMINEES AUSTRALIA LTD 15,597,283 8.53

4 NATIONAL AUSTRALIA TRUSTEES LIMITED <12849500 A/C> 4,920,958 2.69

5 CITICORP NOMINEES PTY LTD 2,073,891 1.13

6 ABN AMRO CLEARING SYDNEY NOMINEES P/L <CUSTODIAN A/C> 1,460,695 0.80

7 MR GRAHAM PAUL ELLIS 1,000,000 0.55

8 MERRILL LYNCH (AUSTRALIA) NOMINEES PTY LIMITED 782,116 0.43

9 PETER ERMAN PTY LIMITED <SUPERANNUATION FUND A/C> 550,544 0.30

10 KAHUNA CLOTHING AND TRADING PTY LTD <UTTLEYMOORE S/F A/C> 500,500 0.27

11 BROADARROW GOLDMINES PTY LTD 362,325 0.20

12 MRS RITA MAY GODFREY 353,320 0.19

13 MR CHRISTOPHER MICHAEL DAHL 300,000 0.16

14 LUJETA PTY LTD <THE MARGARET ACCOUNT> 300,000 0.16

15 VALLUGA PTY LTD <G E UNDERWOOD S/F A/C> 300,000 0.16

16 BRISPOT NOMINEES PTY LTD <HOUSE HEAD NOMINEE NO 1 A/C> 289,541 0.16

17 HSBC CUSTODY NOMINEES (AUSTRALIA) LIMITED - A/C 2 252,489 0.14

18 NATIONAL NOMINEES LIMITED <DB A/C> 240,492 0.13

19 MR DAVID DOSTAL 220,000 0.12

20 MR DAVID TEOH 218,501 0.12

Total: 146,378,299 Stk. = 80.10%

19.9% der Aktien im Freefload, da kann sich ja kein (steigender) Kurs für uns ergeben...oder?

Wir halten ja die restlichen...

Twenty Largest Shareholders of Each Class of Quoted Securities

Ordinary Fully Paid Shares at 8 April 2016

No. Shareholder Name Number of Shares Percentage of Capital

1 SHANDONG GOLD INTERNATIONAL MINING CORPORATION LIMITED 90,039,954 49.27

2 HSBC CUSTODY NOMINEES (AUSTRALIA) LIMITED 26,615,380 14.56

3 JP MORGAN NOMINEES AUSTRALIA LTD 15,597,283 8.53

4 NATIONAL AUSTRALIA TRUSTEES LIMITED <12849500 A/C> 4,920,958 2.69

5 CITICORP NOMINEES PTY LTD 2,073,891 1.13

6 ABN AMRO CLEARING SYDNEY NOMINEES P/L <CUSTODIAN A/C> 1,460,695 0.80

7 MR GRAHAM PAUL ELLIS 1,000,000 0.55

8 MERRILL LYNCH (AUSTRALIA) NOMINEES PTY LIMITED 782,116 0.43

9 PETER ERMAN PTY LIMITED <SUPERANNUATION FUND A/C> 550,544 0.30

10 KAHUNA CLOTHING AND TRADING PTY LTD <UTTLEYMOORE S/F A/C> 500,500 0.27

11 BROADARROW GOLDMINES PTY LTD 362,325 0.20

12 MRS RITA MAY GODFREY 353,320 0.19

13 MR CHRISTOPHER MICHAEL DAHL 300,000 0.16

14 LUJETA PTY LTD <THE MARGARET ACCOUNT> 300,000 0.16

15 VALLUGA PTY LTD <G E UNDERWOOD S/F A/C> 300,000 0.16

16 BRISPOT NOMINEES PTY LTD <HOUSE HEAD NOMINEE NO 1 A/C> 289,541 0.16

17 HSBC CUSTODY NOMINEES (AUSTRALIA) LIMITED - A/C 2 252,489 0.14

18 NATIONAL NOMINEES LIMITED <DB A/C> 240,492 0.13

19 MR DAVID DOSTAL 220,000 0.12

20 MR DAVID TEOH 218,501 0.12

Total: 146,378,299 Stk. = 80.10%

Antwort auf Beitrag Nr.: 52.484.254 von sterngvg am 26.05.16 18:54:50Dann wird's wohl ein Abfindungsangebot geben, bevor gut verdient wird. Das ist bei diesen Klitschen anscheinend immer so.

Seltsam das die noch nicht so richtig

abgegangen sind

Gold soll ja genug da sein

Hoffentlich gibt's keine Verbrennungen

Hat jemand Neuigkeiten ?

Gruß

abgegangen sind

Gold soll ja genug da sein

Hoffentlich gibt's keine Verbrennungen

Hat jemand Neuigkeiten ?

Gruß

http://www.focusminerals.com.au/wp-content/uploads/2016/04/M…

Zur Erinnerung einfach mal lesen.

Da gibt's richtig viel Cash und Gold

Es ist wunderbar mit einer Unze Gold in der Hand schlafen zu gehn.

Gruß

Zur Erinnerung einfach mal lesen.

Da gibt's richtig viel Cash und Gold

Es ist wunderbar mit einer Unze Gold in der Hand schlafen zu gehn.

Gruß

Antwort auf Beitrag Nr.: 52.662.539 von thg am 21.06.16 13:58:30Die Ressourcen der Focus Minerals Ltd. umfassen dem Unternehmen zufolge mehr als 2.000.000 Unzen Gold. Da sollte doch früher oder später die Post abgehen.

Da sollte doch früher oder später die Post abgehen.

Die Unze Gold wird im Moment in DownUnder mit fast $A1800 bewertet. Die Frage ist was für ein stabiler Goldpreis benötigt wird um den Minenbetrieb wieder aufzunehmen und da hält sich das Management leider bedenkt!

An fast jedem Handelstag wird in AU. mit einer läppischen kleinen Position der Kurs oft mehrere Cent runtergehandelt. Frage mich, wie das funktioniert

wieso steigt hier der kurs nicht

ist hier was faul an dem Laden?Weiß jemand was?

Antwort auf Beitrag Nr.: 52.757.236 von lamaro am 04.07.16 11:21:25;

Was ist da gemeint mit "warum steigt hier der Kurs nicht"? Liegt das Problem am Kaufkurs oder an unrealistischen Erwartungen?

Hermann

Kurs steigt nicht?

Im 3-Monatstrend haben wir +25,7%, im Jahrestrend +32,1% ; Was ist da gemeint mit "warum steigt hier der Kurs nicht"? Liegt das Problem am Kaufkurs oder an unrealistischen Erwartungen?

Hermann

Immer schön den Chartwert durch 50 teilen und dann mit den Einstandskursen von vor 5 Jahren vergleichen......da ist noch eine Menge Luft, auch wenn die Chinesen nunmehr den Ton angeben.

Antwort auf Beitrag Nr.: 52.770.169 von iwanowski am 05.07.16 20:32:48

Ich hatte schon schon ganz vergessen das wir einen Split 50:1 hatten - da ist soviel Luft nach oben - ich könnte heulen!

Zitat von iwanowski: Immer schön den Chartwert durch 50 teilen und dann mit den Einstandskursen von vor 5 Jahren vergleichen......da ist noch eine Menge Luft, auch wenn die Chinesen nunmehr den Ton angeben.

Ich hatte schon schon ganz vergessen das wir einen Split 50:1 hatten - da ist soviel Luft nach oben - ich könnte heulen!

Aus dem Hotcopper Forum: