Rebound bei IFA aus Frechen - 500 Beiträge pro Seite (Seite 9)

eröffnet am 20.02.07 18:13:33 von

neuester Beitrag 16.02.24 14:19:36 von

neuester Beitrag 16.02.24 14:19:36 von

Beiträge: 4.616

ID: 1.113.325

ID: 1.113.325

Aufrufe heute: 3

Gesamt: 369.421

Gesamt: 369.421

Aktive User: 0

ISIN: DE0007830788 · WKN: 783078 · Symbol: IS8

2,7000

EUR

0,00 %

0,0000 EUR

Letzter Kurs 08:16:05 Hamburg

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2000 | +23,08 | |

| 4,1000 | +20,59 | |

| 105,35 | +19,99 | |

| 1,7000 | +18,88 | |

| 33,42 | +18,46 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1600 | -17,14 | |

| 0,6100 | -18,67 | |

| 1,1100 | -34,71 | |

| 12,300 | -47,21 | |

| 7,0000 | -62,10 |

wir hatten vergangenen Freitag einen recht interessanten Tag. Zum Schluss hin wurde alles was angeboten wurde auch weggekauft. Sollte es sich da um einen Institutionellen gehandelt haben würde es mich nicht wundern, wenn dieser auch heute jedes größere Angebot freudig wegkauft. Daher kurzfristig auf nochmal schwächere Kurse zu setzen (die kommenden 2 bis 4 Tage)....who knows.

Die ersten Kurzfristtrader gehen schon wieder raus, also mit den Käufen kann man sich aus meiner Sicht durchaus ins Bid stellen. Die wollen raus und werden ungeduldig.

Antwort auf Beitrag Nr.: 55.516.983 von straßenköter am 13.08.17 20:42:14

Sehr komisch am Top fuer 9,19 verkauft, aber nur 1 Stueck. Ist da mir jemand zuvorgekommen und hatte genau 200 auf 9,19 gesetzt ?

Aber nun ist mein Anker auf 8,96 also stimmt hier was nicht.

Das war ein 30 % Teilverkauf, bin erst seit Juni hier investiert.

Zitat von straßenköter:Zitat von user78: ...

Cashquote ist bei mir 5 %, auf 20 % Cashquote moechte ich noch aufstocken. Beim Umschichten

verfahre ich so:

Ich scrolle von A-Z wie Zapf mache die Augen zu und wo der Courser stehen bleibt verkaufe ich.

Da ich aber nicht bestens verkaufe mache ich das mit 5-10 Werten in einenm Wertpapierportfolio

von 25. Ein oder hoechstens 2 Werte werrden dann verkauft.

Ich gedenke auch IFA zu verkaufen, bei 9 Euro bin ich bereit 200 abzugeben.

Dann verkaufe ich zwar mit Verlust aber der Anker faellt von 9,68 auf 8,895.

Kommisch 8,88 sind 9 Aktien auf xetra(Do) gelaufen meine 112 zu 8,895 nicht.

Das meinst Du nicht ernst oder? So etwas pendelt man doch aus oder spielt eene mene muh!

Sehr komisch am Top fuer 9,19 verkauft, aber nur 1 Stueck. Ist da mir jemand zuvorgekommen und hatte genau 200 auf 9,19 gesetzt ?

Aber nun ist mein Anker auf 8,96 also stimmt hier was nicht.

Das war ein 30 % Teilverkauf, bin erst seit Juni hier investiert.

Antwort auf Beitrag Nr.: 55.515.192 von knigge-beatnik am 13.08.17 12:43:37Ja, es war möglich. Heute noch mal Geld flüssig gemacht und stattliche 970 St. für 9,016 € angeschafft.

Heute musste man vergeblich warten richtig deutlich unter 9€ Stücke zu bekommen. Denke der Kurs bewegt sich nun eher Richtung 10€. Da rechne ich dann aber mit Gewinnmitnahmen der Trader.

Trading Spotlight

Bin durch Straßenkoeter auf diese Aktie aufmerksam geworden. Nach einer ersten Runde Research fällt mir zwar auf, dass der Wert aufgrund von den letzten Meldungen stark eingebrochen ist, aber trotzdem finde ich ein Marktkapitalisierung von 24 Millionern bei knapp 9 Millionen Umsatz/Jahr ziemlich sportlich. Die müssten dann ja extrem hochprofitabel sein, um diese Marktkapitalisierung bei so wenig Umsatz zu rechtfertigen. Oder sie müssten sehr stark wachsen. Beides scheint mir nicht der Fall zu sein. Ich bin also eher skeptisch, der Kurs könnte doch noch weiter einbrechen. Schließlich ist nicht automatisch jede strategische Neuausrichtung erfolgreich. ifa ist zwar jetzt auf meiner Watchlist, aber so richtig gute Gründe, genau jetzt einzusteigen sehe ich eigentlich nicht.

Antwort auf Beitrag Nr.: 55.523.139 von DerKosmokrat am 14.08.17 20:40:51Du musst aber beachten, dass ifa Systems mit den Runtimelizenzen ca. 4,5 Millionen krisenressistente wiederkehrende Einnahmen hat. Diese Einnahmen wurden praktisch in der Vergangenheit erwirtschaftet und fließen jedes Jahr erneut zu, ohne dass ifa Systems neue Vertragsabschlüsse tätigen müsste. Die meisten anderen Unternehmen müssen jedes Jahr erneut Leistungen erbringen um Einnahmen zu generieren. Rein fiktiv könnte ifa Systems mit geringstem Aufwand diese Runtimelizenzen einfach nur verwalten und würde Jahr für Jahr diese Einnahmen kassieren. Allein die Runtimelizenzen sollten 12€ je Aktie wert sein. Dies ist eine ganz einfache plausible Rechnung und völlig korrekt. Natürlich forscht ifa in neue Bereiche, die bisher mehr kosteten als dass sie Erträge gebracht haben, was dann die garantierten Gewinne aus den Runtimelizenzen wieder geschmälert hat. Aber genau da setzt ja der Strategiewechsel an, man will nicht mehr Geld verbrennen mit irgendwelchen Forschungen, sondern sich auf die Cashcowprodukte konzentrieren. Also auf Podukte wo dann mehr Ertrag als Aufwand fließt.

Kosmokrat ich hatte es dir doch erläutert mit den Runtimelizenezen, das musst du schon gesondert betrachten um den wahren Wert von ifa Systems zu erkennen.

Kosmokrat ich hatte es dir doch erläutert mit den Runtimelizenezen, das musst du schon gesondert betrachten um den wahren Wert von ifa Systems zu erkennen.

Antwort auf Beitrag Nr.: 55.523.889 von Straßenkoeter am 14.08.17 23:03:48Ja, das hatte ich schon verstanden. Wenn man sich wirklich auf das Melken der Cash Cow fokussiert, könnten dann mal 3 Millionen Profit aus Runtime-Lizenzen rausspringen, ich sage jetzt einfach mal, der Rest geht für unvermeidbaren "Wasserkopf" drauf, für Wartung bzw. wird re-investiert, oder in den Vertrieb gesteckt, damit die Quelle nicht auf absehbare Zeit versiegt.

Aber so eine Strategie hört sich ein wenig an wie die die "alte" Microsoft. So ein Unternehmen wird dann einfach nach KGV oder Dividendenrendite bewertet, da es keine Vision mehr gibt. Microsoft hat genau den umgekehrten Schritt gewagt, Geld in Projekte wie HoloLens und das Cloud Geschäft gesteckt, weil sie gemerkt haben, dass jede Cash Cow sich irgendwann totläuft. Der Aktienkurs von M$FT spricht dafür, dass dies der "bessere" Weg ist.

Die aktuelle Kursentwicklung der ifa spricht eher dafür, dass der Markt so skeptisch ist, wie ich. Aber wie gesagt, ich werde ab jetzt die ifa mal beobachten. Grundsätzlich halte ich schon einiges von Healthcare Unternehmen, da die wirklich ziemlich krisenresistent sind. Und die nächste Krise kommt bestimmt. Dafür werden die Terroristen in Nadelstreifen (Trump, Kim, Erdogan, Duterte, und wie sie alle heißen) schon sorgen!

Aber so eine Strategie hört sich ein wenig an wie die die "alte" Microsoft. So ein Unternehmen wird dann einfach nach KGV oder Dividendenrendite bewertet, da es keine Vision mehr gibt. Microsoft hat genau den umgekehrten Schritt gewagt, Geld in Projekte wie HoloLens und das Cloud Geschäft gesteckt, weil sie gemerkt haben, dass jede Cash Cow sich irgendwann totläuft. Der Aktienkurs von M$FT spricht dafür, dass dies der "bessere" Weg ist.

Die aktuelle Kursentwicklung der ifa spricht eher dafür, dass der Markt so skeptisch ist, wie ich. Aber wie gesagt, ich werde ab jetzt die ifa mal beobachten. Grundsätzlich halte ich schon einiges von Healthcare Unternehmen, da die wirklich ziemlich krisenresistent sind. Und die nächste Krise kommt bestimmt. Dafür werden die Terroristen in Nadelstreifen (Trump, Kim, Erdogan, Duterte, und wie sie alle heißen) schon sorgen!

Antwort auf Beitrag Nr.: 55.523.997 von DerKosmokrat am 14.08.17 23:42:26Nein so habe ich das nicht gesagt. Das war ja fiktiv, damit man versteht, dass allein die Runtimelizenzen 12€ je Aktie wert sind. Selbstverständlich wächst ifa Systems. Das Problem war ja, dass ifa als kleines Unternehmen sehr vertriebsschwach ist. Nun haben sie mit Hilfe von Topcon das Distributorennetzt bis Ende 2017 global ausgebaut. Da sollte es dann schon ab 2018 deutliche Umsatzanstiege geben.

Antwort auf Beitrag Nr.: 55.523.997 von DerKosmokrat am 14.08.17 23:42:26Falsch. Der Markt ist skeptisch da die Zahlen unterirdisch schwach waren aufgrund der hohen Abschreibungen. Dies ist ja der Grund warum die Aktie in der Spitze 50% an Wert verloren hat. Und genau das ist hier die Chance, da der Markt die Zahlen bisher nicht verstanden hat. Da bleibt nichts negatives hängen. Der Strategiewechsel ist positiv und ab das operative Geschäft wird aus meiner Sicht ab 2018 so stark sein wie nie.

Denke der nächste Impuls kommt Ende August mit den berichten, wenn das Dilemma aufgeklärt ist und vielleicht klar wird, dass die Halbjahreszahlen 2017 eventuell sogar eine Steigerung zu den Halbjahreszahlen 2016 sind, aich wenn das pure EBIT eine andere Sprache spricht.

ich hab noch mal aufgestockt.

Beide male das Tief nicht getroffen aber ich denke 2018 sieht man dies rückblickend als günstige kaufkurse an.

Beide male das Tief nicht getroffen aber ich denke 2018 sieht man dies rückblickend als günstige kaufkurse an.

Neues von BankM:

der Vorstand der ifa systems AG (ISIN DE0007830788, Basic Board, IS8 GR) macht reinen Tisch mit den bislang umstrittenen aktivierten Eigenleistungen.

Nach Ankündigung der verspäteten Veröffentlichung des Geschäftsberichts 2016 werden nun Vorab-Ergebnisse genannt:

Umsatz € 8,9 Mio.

EBIT € -2,1 Mio.

Beteiligungsergebnis € -2,1 Mio.

Ergebnis vor Steuern € -4,2 Mio.

Der Vorstand hat ein Kostensenkungsprogramm eingeleitet, welches u.E. nach eine Ersparnis von rd. T€ 200 p.m. bewirken wird. Gleichzeitig wird sich die ifa auf das Kerngeschäft konzentrieren und die EPA mit weiteren Applikationen wie IMAGEnet® Connect oder ecPACS zusammen mit dem Partner Topcon und unter Nutzung deren Distributionsstruktur vermarkten.

Der Aktie messen wir einen fairen Wert von € 13,00 bei. Den zwischenzeitlich überverkauften Wert stellen wir wieder auf „KAUFEN“.

der Vorstand der ifa systems AG (ISIN DE0007830788, Basic Board, IS8 GR) macht reinen Tisch mit den bislang umstrittenen aktivierten Eigenleistungen.

Nach Ankündigung der verspäteten Veröffentlichung des Geschäftsberichts 2016 werden nun Vorab-Ergebnisse genannt:

Umsatz € 8,9 Mio.

EBIT € -2,1 Mio.

Beteiligungsergebnis € -2,1 Mio.

Ergebnis vor Steuern € -4,2 Mio.

Der Vorstand hat ein Kostensenkungsprogramm eingeleitet, welches u.E. nach eine Ersparnis von rd. T€ 200 p.m. bewirken wird. Gleichzeitig wird sich die ifa auf das Kerngeschäft konzentrieren und die EPA mit weiteren Applikationen wie IMAGEnet® Connect oder ecPACS zusammen mit dem Partner Topcon und unter Nutzung deren Distributionsstruktur vermarkten.

Der Aktie messen wir einen fairen Wert von € 13,00 bei. Den zwischenzeitlich überverkauften Wert stellen wir wieder auf „KAUFEN“.

"Das Management strebt an, bereits das Geschäftsjahr 2017 mit einer schwarzen NULL abzuschließen."

Woher hat die BankM denn diese Information? Jedenfalls nicht aus einer Veröffentlichung der ifa systems.

Woher hat die BankM denn diese Information? Jedenfalls nicht aus einer Veröffentlichung der ifa systems.

Antwort auf Beitrag Nr.: 55.528.911 von Effektenkombinat am 15.08.17 15:56:15Das war mal eine Rakete, jetzt sind die 9,19 doch noch durch.

Jetzt weiss ich nicht soll ich lachen oder weinen

Hab noch welche also lache ich

Jetzt weiss ich nicht soll ich lachen oder weinen

Hab noch welche also lache ich

Hier die Research-Studie zum Nachlesen.

http://www.bankm.de/webdyn/141_cs_Research%20Reports%20Discl…@ Strassenkoeter, die haben von dir abgeschrieben.

Antwort auf Beitrag Nr.: 55.529.502 von Michale am 15.08.17 17:22:10Hmm, Link funktioniert nicht.

Antwort auf Beitrag Nr.: 55.529.724 von The_Jackal am 15.08.17 17:50:35

http://www.bankm.de/webdyn/141_cs_Research%20Reports%20Discl…

Zitat von The_Jackal: Hmm, Link funktioniert nicht.

http://www.bankm.de/webdyn/141_cs_Research%20Reports%20Discl…

Antwort auf Beitrag Nr.: 55.529.790 von straßenköter am 15.08.17 18:10:11Danke! Jetzt geht es.

wenn man denkt, dass 2,1 mio€ bislang in der MedKaizen USA reingesteckt wurden....unglaublich. Ich denke das wäre wirklich mal Wert genauer hinzuschauen, wo dieses Geld letztlich hingeflossen ist. Jedenfalls ist mir nicht ersichtlich, dass diese Firma überhaupt irgendwelche Aktivitäten entwickelt hätte.

Antwort auf Beitrag Nr.: 55.529.790 von straßenköter am 15.08.17 18:10:11

danke, ist das eure Pflichtlektuere "Momentum"

Zitat von straßenköter:Zitat von The_Jackal: Hmm, Link funktioniert nicht.

http://www.bankm.de/webdyn/141_cs_Research%20Reports%20Discl…

danke, ist das eure Pflichtlektuere "Momentum"

Antwort auf Beitrag Nr.: 55.530.555 von user78 am 15.08.17 20:06:21Auch gestern wurden wieder größere Stückzahlen bei den immer noch sehr niedrigen Kursen eingesammelt.

ja, die umgesetzten stückzahlen über die letzten tage sind sehr bemerkenswert! man sollte dabei beachten, dass bestenfalls 600.000 aktien für den markt verfügbar sind. der rest dürfte in festen händen liegen

Antwort auf Beitrag Nr.: 55.532.658 von threeways am 16.08.17 08:58:09Bald könnte es wieder Knappheitspreise geben. Ich denke, dass da noch die Adressen ihre Restbestände abstoßen, die beherzt zugegriffen haben als Eli Global ihren 10% Anteil zu 12€ auf den Markt geworfen hat. Wenn das bereinigt ist, dann kommen noch ein paar Tausend Stück von den Kurzfristanlegern bei 10€ auf den Markt, dann sollte die Aktie wieder in ruhigerem Fahrwasser sein. Mit guten News sich dann auch wieder deutlich erholen. 2018 sollte nach dem aktuellen Kenntnisstand gut werden, die Frage ist dann was der Markt dann jetzt schon einpreist.

Antwort auf Beitrag Nr.: 55.532.772 von Straßenkoeter am 16.08.17 09:08:47

Nachdem der Vorstand ja bereits kundgetan hat, den "gordischen Knoten" zur HV zu durchschlagen und mit näheren Infos um die Ecke zu kommen und die M-Bank ja Deine hier genannten Vermutungen mittels einem Telefonat mit dem Unternehmen bestätigt hat, können wir uns doch auf die HV (wenn ich richtig gelesen habe im Okt) richtig freuen, denn diese könnte schon zu einem Schub des Kurses in den 2-stelligen bereich führen, denn bis dorthin ist der Abverkauf des großen Investors sicher Geschichte.

ich denke, was noch in 2017 passiert,

dürfte in erster Linie am Info-Fluss des Vorstandes zur HV liegen.Nachdem der Vorstand ja bereits kundgetan hat, den "gordischen Knoten" zur HV zu durchschlagen und mit näheren Infos um die Ecke zu kommen und die M-Bank ja Deine hier genannten Vermutungen mittels einem Telefonat mit dem Unternehmen bestätigt hat, können wir uns doch auf die HV (wenn ich richtig gelesen habe im Okt) richtig freuen, denn diese könnte schon zu einem Schub des Kurses in den 2-stelligen bereich führen, denn bis dorthin ist der Abverkauf des großen Investors sicher Geschichte.

der depressive Straßenkoeter von letzter Woche hat mir besser gefallen als der jetzige. Nun träumt er schon wieder von "Knappheitskursen"...tzztzzz

Naja, so richtig heftigen freefloat gibt es ja nun wirklich nicht.

Ich könnte mir auch durchaus vorstellen daß nach Vorlage deutlich besserer Zahlen und deutlich verbesserter Aussichten eine Art run auf die verbleibenden freien Stücke beginnt.

Es stellt sich ja die Frage:

Wer hat im letzten halben Jahr verkauft und wer hat gekauft?

Wieviel davon ist fest gebunkert und wartet auf das obige Szenario?

Allerdings:

Zunächst einmal muß es Realität werden. Ohne (deutlich) verbesserte Ergebnisse wird das sonst leider nichts.

Bin aber durchaus optimistisch..

Ich könnte mir auch durchaus vorstellen daß nach Vorlage deutlich besserer Zahlen und deutlich verbesserter Aussichten eine Art run auf die verbleibenden freien Stücke beginnt.

Es stellt sich ja die Frage:

Wer hat im letzten halben Jahr verkauft und wer hat gekauft?

Wieviel davon ist fest gebunkert und wartet auf das obige Szenario?

Allerdings:

Zunächst einmal muß es Realität werden. Ohne (deutlich) verbesserte Ergebnisse wird das sonst leider nichts.

Bin aber durchaus optimistisch..

Antwort auf Beitrag Nr.: 55.537.356 von schamiddi am 16.08.17 17:08:09Es ist zwar richtig, dass ifa liefern muss. Dennoch ist auch der Punkt wichtig, dass dem Markt klar wird, dass die Abschreibungen und die daraus resultierende Ergebnisse nicht so schlimm waren wie es der Kursverfall darstellt. Und vorallem, dass Topcon kein falsches Spiel spielt und kein Delisting anstrebt. Das waren ja die aus meiner Sicht unberechtigten Ängste, die zum Kursverfall geführt haben.

Nicht mehr ganz viel was jetzt gehandelt wird.

Kein _Druck beim Kauf oder Verkauf.

Das war vor gut einer Woche noch ganz anders.

Da sollten wir bis zur Aufklärung eigentlich über der 9 € Marke bleiben.

Und dann bin ich mal wirklich gespannt..

Kein _Druck beim Kauf oder Verkauf.

Das war vor gut einer Woche noch ganz anders.

Da sollten wir bis zur Aufklärung eigentlich über der 9 € Marke bleiben.

Und dann bin ich mal wirklich gespannt..

Antwort auf Beitrag Nr.: 55.553.172 von schamiddi am 18.08.17 15:08:43Ich auch.... wobei man aktuell wahrscheinlich besser nicht einen Blick auf die Charttechnik wirft....

Da hast du absolut Recht:

Die ist im Allerwertesten.

Ich hoffe ja auch sehr daß ich nicht völlig daneben liege mit meiner Einschätzung.

Das täte echt weh..

Aber nach Abwägung aller mir vorliegenden Fakten und Zahlen halte ich dies hier für Kaufkurse.

Die ist im Allerwertesten.

Ich hoffe ja auch sehr daß ich nicht völlig daneben liege mit meiner Einschätzung.

Das täte echt weh..

Aber nach Abwägung aller mir vorliegenden Fakten und Zahlen halte ich dies hier für Kaufkurse.

Antwort auf Beitrag Nr.: 55.558.026 von schamiddi am 19.08.17 10:42:40Bank M sieht den fairen Wert ja ebenfalls bei 13 Euro. Von daher ist noch reichlich Luft nach oben.

Antwort auf Beitrag Nr.: 55.558.026 von schamiddi am 19.08.17 10:42:40Ich werde jetzt doch wieder etwas nervös.... hoffentlich geht die Zockerei hier nicht schief. Könnte weitere Mutzuprechungen jetzt doch wohl vertragen, wenn ich ehrlich bin...

Gruß, Stefan

Gruß, Stefan

Antwort auf Beitrag Nr.: 55.577.524 von The_Jackal am 22.08.17 18:32:53

Ifa hat sich doch gut erholt schau dir mal die O-Saftpresse Berentzen an

https://www.wallstreet-online.de/aktien/berentzen-gruppe-akt…

Mein Einstand ist 8,96 nachdem ich zwischenzeitlich 440,00 Euro Verlust eingesackelt habe.

Mit SteuerOptimierung sind es 340 Euronen.

Zitat von The_Jackal: Ich werde jetzt doch wieder etwas nervös.... hoffentlich geht die Zockerei hier nicht schief. Könnte weitere Mutzuprechungen jetzt doch wohl vertragen, wenn ich ehrlich bin...

Gruß, Stefan

Ifa hat sich doch gut erholt schau dir mal die O-Saftpresse Berentzen an

https://www.wallstreet-online.de/aktien/berentzen-gruppe-akt…

Mein Einstand ist 8,96 nachdem ich zwischenzeitlich 440,00 Euro Verlust eingesackelt habe.

Mit SteuerOptimierung sind es 340 Euronen.

Antwort auf Beitrag Nr.: 55.577.578 von user78 am 22.08.17 18:42:04Oh ja..... und ich hatte mit Berentzen lange geliebäugelt.

Antwort auf Beitrag Nr.: 55.558.026 von schamiddi am 19.08.17 10:42:40Na schamiddi, hast Du Deine Order heute schon eingestellt? Jetzt wäre die Gelegenheit.....

Antwort auf Beitrag Nr.: 55.584.463 von The_Jackal am 23.08.17 16:42:21Hat sich schon erholt, starkes Zeichen

Antwort auf Beitrag Nr.: 55.584.679 von user78 am 23.08.17 17:02:55Du bist ja auch ganz schön dicht am Ball, User.  The "9" is back.

The "9" is back.

The "9" is back.

The "9" is back.

Antwort auf Beitrag Nr.: 55.584.733 von The_Jackal am 23.08.17 17:08:39wenn icdhjuser

leser lese bin ich gestrest,sorry bin voll,tennis angesagt

leser lese bin ich gestrest,sorry bin voll,tennis angesagt

Antwort auf Beitrag Nr.: 55.586.140 von nullcheck am 23.08.17 20:58:06Brauchst du einen Herzschrittmacher (ICD)

Antwort auf Beitrag Nr.: 55.586.227 von user78 am 23.08.17 21:14:28noe, brauch nur

Kurssteigerung

Kurssteigerung

Antwort auf Beitrag Nr.: 55.584.463 von The_Jackal am 23.08.17 16:42:21Gestern nicht mehr, hab aber vorher bereits nachgekauft.

Jetzt ist die Kohle erst mal wieder alle.

Sieht mir jedoch ganz so aus als würde die 9 zur Unterstützung werden.

Wäre ich ein besserer trader hätte das einen fetten zusätzlichen Gewinn bedeutet.

Aber ich habs oft genug probiert mit bescheidenem Erfolg.

Ist nicht meine Stärke, ich kann besser langfristig.

Und Gruß zurück...

Jetzt ist die Kohle erst mal wieder alle.

Sieht mir jedoch ganz so aus als würde die 9 zur Unterstützung werden.

Wäre ich ein besserer trader hätte das einen fetten zusätzlichen Gewinn bedeutet.

Aber ich habs oft genug probiert mit bescheidenem Erfolg.

Ist nicht meine Stärke, ich kann besser langfristig.

Und Gruß zurück...

Antwort auf Beitrag Nr.: 55.588.453 von schamiddi am 24.08.17 10:23:51Angeblich sollen die meisten, die versuchen die Börse zu timen, scheitern. Sehe das auch so wie Du. Außerdem heisst es ja auch nicht umsonst "viel hin und her macht Taschen leer!"

Die Hauptversammlung wird laut ifa-Homepage erwartungsgemäß am 24.10.2017 stattfinden.

Und am 5.6.9.2017 wird ifa auf der DVFA Herbstkonferenz vertreten sein.

Klingt doch beruhigend...

Und am 5.6.9.2017 wird ifa auf der DVFA Herbstkonferenz vertreten sein.

Klingt doch beruhigend...

Antwort auf Beitrag Nr.: 55.594.333 von Nibble am 24.08.17 23:01:17für uns vielleicht ja, für den Rest der Anlegerschar scheinbar nicht.....

3000 Stück Gesamtvolumen am Freitag.

Wenn das der Rest der Anlegerschar ist, kann ich mich beruhigt zurücklehnen.

Aber im Ernst: Ich erlebe immer mehr bei meinem Depot daß Fakten nicht unbedingt zählen.

Für mich ist die Kursentwicklung oft nicht mehr nachvollziehbar.

Zum Glück nur kurzfristig - wäre toll ich könnte besser traden.

Kann ich aber nicht. Und langfristig gesehen ist (noch) alles o.k.

Wenns hier weiter sackt aber die Nachrichten passen mache ich vielleicht doch noch mal was locker...

Wenn das der Rest der Anlegerschar ist, kann ich mich beruhigt zurücklehnen.

Aber im Ernst: Ich erlebe immer mehr bei meinem Depot daß Fakten nicht unbedingt zählen.

Für mich ist die Kursentwicklung oft nicht mehr nachvollziehbar.

Zum Glück nur kurzfristig - wäre toll ich könnte besser traden.

Kann ich aber nicht. Und langfristig gesehen ist (noch) alles o.k.

Wenns hier weiter sackt aber die Nachrichten passen mache ich vielleicht doch noch mal was locker...

Aus dem heutigen Börse Online.

IFA SYSTEMS WKN: 783 078

Japaner sorgen

für Unsicherheit

Vor zwei Jahren zahlte die japanische

Medizintechnikfirma Topcon beim

Übernahmeangebot 15,20 Euro pro

Aktie von Ifa Systems, einem IT-Anbieter

in der Augenheilkunde. Nun

haben die Japaner wohl veranlasst,

aktivierte Entwicklungsaufwendungen

für neue Projekte abzuschreiben.

Das belastet das Ifa-Ergebnis und

führt für 2016 zu einem Verlust. Im

Windschatten ist die Aktie auf unter

zehn Euro abgetaucht. Für mutige

Anleger ist das eine verlockende Situation.

Denn der Kursverfall könnte

den Japanern gerade recht kommen.

Die hatten nämlich keine Dreiviertelmehrheit

erreicht und können ihren

Anteil so billiger ausbauen. LA

Börse Online hat dies etwas falsch dargestellt. Die Japaner haben dies nicht veranlasst. Dennoch ein klarer Kauf, zumal die Japaner kein falsches Spiel spielen.

IFA SYSTEMS WKN: 783 078

Japaner sorgen

für Unsicherheit

Vor zwei Jahren zahlte die japanische

Medizintechnikfirma Topcon beim

Übernahmeangebot 15,20 Euro pro

Aktie von Ifa Systems, einem IT-Anbieter

in der Augenheilkunde. Nun

haben die Japaner wohl veranlasst,

aktivierte Entwicklungsaufwendungen

für neue Projekte abzuschreiben.

Das belastet das Ifa-Ergebnis und

führt für 2016 zu einem Verlust. Im

Windschatten ist die Aktie auf unter

zehn Euro abgetaucht. Für mutige

Anleger ist das eine verlockende Situation.

Denn der Kursverfall könnte

den Japanern gerade recht kommen.

Die hatten nämlich keine Dreiviertelmehrheit

erreicht und können ihren

Anteil so billiger ausbauen. LA

Börse Online hat dies etwas falsch dargestellt. Die Japaner haben dies nicht veranlasst. Dennoch ein klarer Kauf, zumal die Japaner kein falsches Spiel spielen.

börse online ist ein ziemlich schlechtes börsenblättchen. oftmals sehr oberflächlich recherchiert.

Antwort auf Beitrag Nr.: 55.631.405 von Straßenkoeter am 30.08.17 19:55:22Haben aber geschafft den Kurs einbrechen zu lassen

Auf der IR-Seite wurde eine Corporate News veröffentlicht, der Link führt aber ins Leere.

Jedenfalls scheint der Markt schon darauf zu reagieren.

Jedenfalls scheint der Markt schon darauf zu reagieren.

Antwort auf Beitrag Nr.: 55.639.373 von Effektenkombinat am 31.08.17 16:12:35

http://www.ifasystems.de/images/ifa_corpnews_20170831_de.pdf

Zitat von Effektenkombinat: Auf der IR-Seite wurde eine Corporate News veröffentlicht, der Link führt aber ins Leere.

Jedenfalls scheint der Markt schon darauf zu reagieren.

http://www.ifasystems.de/images/ifa_corpnews_20170831_de.pdf

Antwort auf Beitrag Nr.: 55.639.445 von user78 am 31.08.17 16:17:18

danke dir!

Zitat von user78:Zitat von Effektenkombinat: Auf der IR-Seite wurde eine Corporate News veröffentlicht, der Link führt aber ins Leere.

Jedenfalls scheint der Markt schon darauf zu reagieren.

http://www.ifasystems.de/images/ifa_corpnews_20170831_de.pdf

danke dir!

Antwort auf Beitrag Nr.: 55.508.106 von Straßenkoeter am 11.08.17 17:39:24Deine Überzeugung damals hat mich bewogen, hier aufzustocken und ich wurde nicht enttäuscht. Du hast einen gut bei mir!

Antwort auf Beitrag Nr.: 55.639.445 von user78 am 31.08.17 16:17:18Der Link funktioniert bei mir leider auch nicht.

Was steht denn drin? Sind das die Berichte zum Geschäftsjahr 2016 und der Zwischenbericht zum 30.06.2017, die heute um 19 Uhr veröffentlich werden sollen?

Was steht denn drin? Sind das die Berichte zum Geschäftsjahr 2016 und der Zwischenbericht zum 30.06.2017, die heute um 19 Uhr veröffentlich werden sollen?

Antwort auf Beitrag Nr.: 55.639.964 von Nibble am 31.08.17 16:58:36user 78 gibt nicht immer antworten

Antwort auf Beitrag Nr.: 55.639.964 von Nibble am 31.08.17 16:58:36Kurzgefasst, wurde die hier schon ausführlich gepostete Erklärung von Strassenköter bestätigt.

Antwort auf Beitrag Nr.: 55.640.282 von knigge-beatnik am 31.08.17 17:25:50Unfassbar.... Schamiddi, strassenkoeter & Co hatten Recht. Ihr alten Haudegen, Ihr! Wenn ich Euch nicht hätte!

Antwort auf Beitrag Nr.: 55.640.282 von knigge-beatnik am 31.08.17 17:25:50Ok, danke!

Trotzdem komisch, dass der Link nicht funktioniert und auch die Corporate News auf der IR-Seite nicht zu finden ist. Vielleicht bin ich gerade auch ein wenig zu sehr im Stress. Ich probiere es später noch mal.

Trotzdem komisch, dass der Link nicht funktioniert und auch die Corporate News auf der IR-Seite nicht zu finden ist. Vielleicht bin ich gerade auch ein wenig zu sehr im Stress. Ich probiere es später noch mal.

Hatte heute morgen bei BF8 erst einen Schreckmoment der sich aber wieder erledigt hat und heute abend hier eine angenehme Überraschung.

Gehe gleich Fische essen die werden mir dann wohl besonders gut schmecken.

Der nachkauf fängt an richtig Freude zu machen...

Gehe gleich Fische essen die werden mir dann wohl besonders gut schmecken.

Der nachkauf fängt an richtig Freude zu machen...

Antwort auf Beitrag Nr.: 55.640.384 von Nibble am 31.08.17 17:34:15Könnte bitte einer mal schreiben, worum es im Link ging?

Antwort auf Beitrag Nr.: 55.640.384 von Nibble am 31.08.17 17:34:15@Nibble,

nimm Effektenkombinats Link, der funktioniert.

nimm Effektenkombinats Link, der funktioniert.

https://ln.sync.com/dl/d5cc97050/tiik8u58-d39ysgwn-e37xpxh5-…

Also der Link von der Webseite geht nicht mehr. Aber ich hatte das Dokument noch offen.

Also der Link von der Webseite geht nicht mehr. Aber ich hatte das Dokument noch offen.

Antwort auf Beitrag Nr.: 55.640.639 von aktianer am 31.08.17 18:01:25Nur noch 22,27% im Minus,supi

Antwort auf Beitrag Nr.: 55.640.609 von straßenköter am 31.08.17 17:59:07Habs leider auch nur überflogen, keine Zeit. Aber wenn ichs recht wiedergebe, will man im 2. Hj.2017 eine schwarze Null schreiben, denn die Abschreibungen sind schon großteils durch und man beabsichtigt das Effizienzsteigerungsprogramm noch auszuweiten.

Notwendige Abschreibungen und Umstruktuierungen des Kerngeschäfts haben zwar die Zahlen verhagelt, aber man ist künftig sehr gut aufgestellt und wird die Jahresprognose einhalten. ( ohne Gewähr )

Antwort auf Beitrag Nr.: 55.640.726 von Effektenkombinat am 31.08.17 18:09:15Prima, danke für den neuen Link!

Ansonsten sind die die Berichte zum Geschäftsjahr 2016 und der Zwischenbericht zum 30.06.2017 nun auch raus.

http://www.ifasystems.de/images/ifa_geschaeftsbericht_2016_f…

http://www.ifasystems.de/images/ifa_zwischenbericht_2017.pdf

Also reichlich Lesestoff für heute Abend.

Ansonsten sind die die Berichte zum Geschäftsjahr 2016 und der Zwischenbericht zum 30.06.2017 nun auch raus.

http://www.ifasystems.de/images/ifa_geschaeftsbericht_2016_f…

http://www.ifasystems.de/images/ifa_zwischenbericht_2017.pdf

Also reichlich Lesestoff für heute Abend.

Antwort auf Beitrag Nr.: 55.640.609 von straßenköter am 31.08.17 17:59:07

DGAP-News: ifa systems AG / Schlagwort(e): Jahresergebnis/Halbjahresergebnis

31.08.2017 / 19:14

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

ifa systems AG: Corporate News zum GJ 2016 und HJ 2017

Nach Sondereffekten soll Restrukturierung die Profitabilität zurückbringen

•Umsatz 2016 und 1. Halbjahr 2017 im Plan

•Ergebnis durch Abschreibungen und Rückstellungen belastet

•Strategische Neuausrichtung auf das Kerngeschäft

Frechen, 31.08.2017

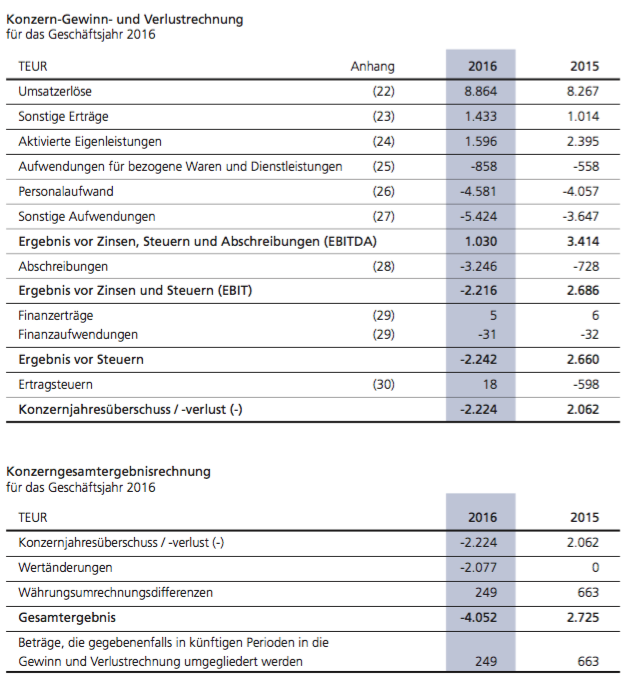

Die ifa systems AG, börsennotierte Spezialistin für Health-IT Anwendungen in der Augenheilkunde, hat im Geschäftsjahr 2016 den Umsatz um 7,2% auf 8,9 Mio. EUR gesteigert (VJ 8,3 Mio. EUR). Auf der Ergebnisseite konnten die Ziele hingegen nicht erreicht werden, sie war durch Sondereffekte belastet: erstens durch Abschreibungen auf immaterielle Vermögenswerte, hier speziell auf aktivierte Entwicklungsaufwendungen in Höhe von 3,2 Mio. EUR, und zweitens durch Rückstellungen für Umstrukturierungsmaßnahmen (0,9 Mio. EUR). Die Abschreibungen sind durch geänderte Markterwartungen für einzelne Produkte der ifa-Gruppe und Änderungen in der Marktstrategie des Kooperationspartners und Mehrheitsaktionärs Topcon begründet. Diese Effekte sind insgesamt die Ursache, dass das operative Konzernergebnis (EBITDA) mit 1,0 Mio. EUR zwar noch positiv ist, das Jahresergebnis im Konzern jedoch einen Verlust von 2,2 Mio. EUR erreicht. Zusätzlich erfolgte eine Wertänderung des Finanzanlagevermögens (Firmenwert) in Höhe von 2.1 Mio. EUR.

"Angesichts der Ergebnissituation haben wir dem Aufsichtsrat vorgeschlagen, für das Geschäftsjahr 2016 keine Dividende auszuschütten", sagt Jörg Polis, Vorstandsvorsitzender der ifa systems AG. "Unser Ziel ist es aber, unter anderem durch die geplanten Restrukturierungsmaßnahmen, die zukünftige Profitabilität zu sichern und so wieder die Voraussetzungen für weitere Dividendenausschüttungen zu schaffen."

Die geänderten Rahmenbedingungen haben sich auch auf die Zahlen des ersten Halbjahrs 2017 ausgewirkt. Der Umsatz stieg um 15,4 Prozent auf 3,3 Mio. EUR (VJ 2,9 Mio. EUR), wovon rund 0,9 Mio. EUR auf Topcon als Kooperationspartner und Mehrheitsaktionär entfielen. Während im vorigen Jahr sonstige Erträge einen Beitrag von 0,8 Mio. EUR lieferten - überwiegend aus der Auflösung von Rückstellungen -, reduzierte sich der Betrag im ersten Halbjahr 2017 auf 108 TEUR. Ebenso rückläufig entwickelten sich die aktivierten Eigenleistungen, sie sanken von 1,2 auf 0,7 Mio. EUR. Insgesamt wurde daher eine Gesamtleistung von knapp 4,5 Mio. EUR erwirtschaftet, das ist ein Rückgang um 17,7 Prozent.

Auch im ersten Halbjahr 2017 wurde selbst erbrachte Entwicklungsleistungen in geringerem Umfang als in den Vorjahren aktiviert, gleichzeitig erhöhen sich die planmäßigen Abschreibungen aufgrund der Annahme von kürzeren Nutzungsdauern für einige Produkte.

Das operative Ergebnis (EBITDA) beträgt deshalb zur Jahresmitte 2017 -0,6 Mio. EUR (VJ 1,1 Mio. EUR) und das EBIT, nach Abschreibungen, -1,6 Mio. EUR (VJ 0,8 Mio. EUR). "Kosten, die nicht aktiviert werden, belasten natürlich die Ergebnissituation. Aus diesem Grund ist die aktuelle Profitabilität unbefriedigend", sagt Jörg Polis. "Die Zahlen zum Halbjahr zeigen deshalb auch, dass das Restrukturierungsprogramm schnell und umfassend umgesetzt werden muss, damit wir hier wieder erfreulichere Zahlen präsentieren können." Unterstützend wirkt in der zweiten Jahreshälfte, dass ein Teil der Aufwendungen des ersten Halbjahrs für Projekte, die kurzfristig nicht marktreif werden, nicht wieder anfallen und so automatisch die Kosten reduzieren. Daneben rechnet der Vorstand im zweiten Halbjahr mit etwas höheren Umsätzen, die helfen, dass sich die Relationen zum Positiven verändern. So wird beispielsweise ein Großteil der Runtime-Lizenzumsätze in den letzten 4 Monaten den Kunden in Rechnung gestellt. Aktuell decken alleine diese Einnahmen mehr als 70% der Fixkosten im Konzern.

Der Vorstand betont, dass es jetzt wichtig ist, die Kräfte auf die richtigen Ziele zu fokussieren. Dazu gehört es auch, Märkte, die das erwartete Potenzial nicht realisieren lassen, zumindest vorübergehend aus dem Fokus zu nehmen. So beispielsweise zuletzt in den USA, wo eine Vielzahl von neuen Marktbegleitern mit Produkten antreten, die zwar günstig bepreist sind, sich aber in der Praxis erst noch bewähren müssen. Jörg Polis: "Es ist daher nur konsequent, dass wir unsere Ressourcen auf vielversprechendere Projekte, unter anderem in Lateinamerika, Südafrika und in verschiedenen europäischen Ländern konzentrieren."

Für den weiteren Jahresverlauf ist der Vorstand deshalb zuversichtlich. "Die ifa-Gruppe verfügt über eine ausgezeichnete Marktstellung. Das ist eine gute Basis, um mit der Konzentration auf unsere Kernkompetenzen der elektronischen Patientenakte und im Connectivity Business operativ erfolgreich zu sein", sagt Jörg Polis. Damit die Profitabilität wieder in den angemessenen Korridor zurückkehrt, wurden die Weichen gestellt und ein Restrukturierungsprogramm implementiert. Der Vorstand erwartet, dass bei einem Umsatzvolumen von 8,5 bis 9 Mio. EUR zum Jahresende hier bereits Erfolge sichtbar werden. Das Ziel ist eine schwarze Null auf der Ebene des EBIT.

Detaillierte Informationen können dem vollständigen Geschäftsbericht 2016 und dem Zwischenfinanzbericht zum 30.06.2017 entnommen werden. Die Berichte stehen im Internet unter www.ifasystems.de, Investor Relations, zum Download zur Verfügung.

Termine:

DVFA Herbstkonferenz - 5.-6.09.2017, Präsentation 06.09.2017, 12:45 Uhr

Ordentliche Hauptversammlung - 24.10.2017 in Köln

Kennzahlentabelle zum 30.06.2017

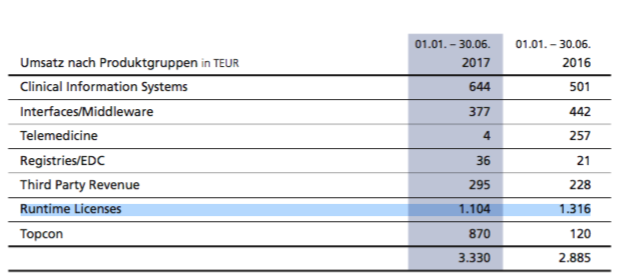

ifa systems Gruppe, nach IFRS in TEUR, sofern nicht anders angegeben 2013 2014 2015 2016 H1 2017

Umsatz 7.771 8.077 8.267 8.864 3.330

aktivierte Eigenleistungen 2.335 2.341 2.395 1.596 694

Gesamtleistung 10.473 10.806 11.676 11.893 4.482

EBITDA 2.648 3.297 3.414 1.030 -614

EBITDA Marge (%) bezogen auf Gesamtleistung 25,3% 30,5% 29,2% 8,7% -13,7%

EBIT 1.601 2.419 2.686 -2.216 -1.604

EBIT Marge (%) bezogen auf Gesamtleistung 15,3% 22,4% 23,0% -18,6% -35,8%

Konzernergebnis 1.043 1.538 2.062 -2.224 -1.259

Ergebnis je Aktie (EUR) 0,42 0,56 0,75 -0,81 -0,46

Operativer Cashflow 3.267 2.502 1.708 1.222 -1.687

Free-Cashflow 679 -384 -1.108 -474 -2.381

Bilanzsumme 18.774 23.446 26.446 22.965 26.367

Eigenkapital 14.138 17.875 20.271 15.806 14.282

Eigenkapitalquote (%) 75,3% 76,2% 76,7% 68,8% 54,2%

Mitarbeiter (Periodendurchschnitt) 72 82 87 91 86

Gesamtleistung pro Mitarbeiter in TEUR 145 132 134 131 52

Aktienanzahl in Tausend 2.500 2.750 2.750 2.750 2.750

Kontakt für Rückfragen:

Robin Booth

ifa systems AG

Augustinusstr. 11b

50226 Frechen

robin.booth@ifasystems.de

+49 2234 933 670

Das Unternehmen:

Die ifa systems AG wird im Open Market an der Börse Frankfurt unter ISIN: DE 007830788 geführt. Die Topcon Corp., japanisches Technologieunternehmen, hält über das Tochterunternehmen Topcon Europa 50,1 % der Aktion und ist ebenfalls öffentlich notiert (Börse Tokio 7732 TYO).

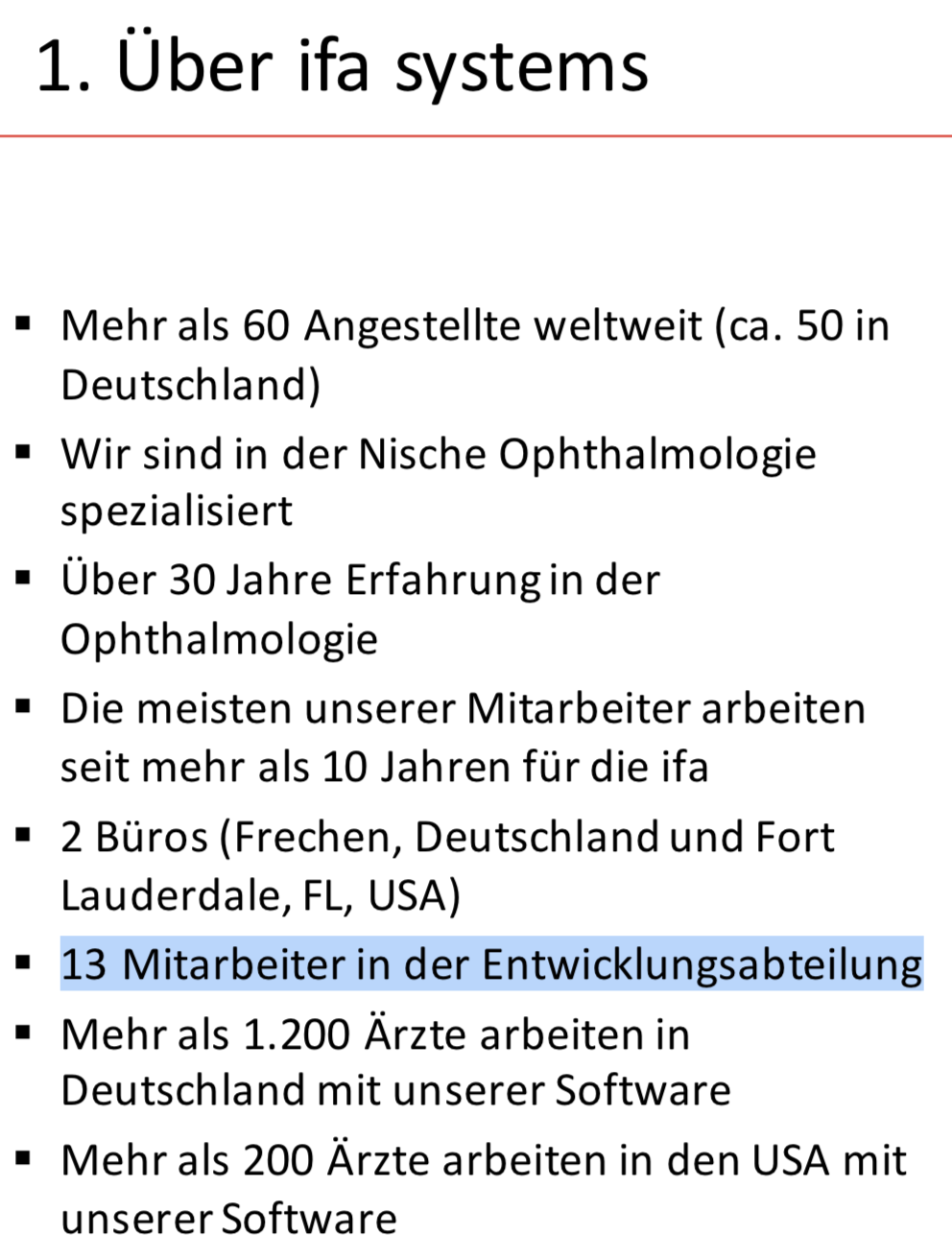

Die ifa-Gruppe entwickelt, vertreibt und installiert im Wachstumsmarkt Health-IT Softwarelösungen und Komponenten speziell für Augenärzte und Augenkliniken weltweit. Im Mittelpunkt der Lösungen steht die Sicherstellung der optimalen Behandlung des Patienten. Kernstück ist die auf Ophthalmologie, also die Augenheilkunde, spezialisierte elektronische Patientenakte, in der alle Einzelheiten der Untersuchungen und Behandlungen dokumentiert werden. Die Daten aus mehr als 480 ophthalmologischen Geräten von verschiedenen Herstellern können in die Software übertragen werden. Auf der Grundlage der erfassten Daten können die Ärzte Hinweise zu den jeweiligen Richtlinien, den Behandlungsmethoden und auch eventuellen Risiken bekommen. Verschiedene spezialisierte Datenbanklösungen ermöglichen zusätzlich die Archivierung und Auswertung von Bildern, Dokumenten und Daten. Sie sind damit häufig auch Bestandteil des Qualitätsmanagements oder werden für die Forschung genutzt. Fachleuten zufolge wird dieser Nischenmarkt bis zum Jahr 2020 auf ein Volumen von über 6,2 Mrd. US-Dollar anwachsen.

Das Unternehmen betreut Anwender in über 30 Ländern weltweit, die insgesamt 15.000 Arbeitsplatzlizenzen einsetzen und täglich mehr als 200.000 klinische Patientenfälle bearbeiten und verwalten

Ich denke um diese Meldung...

Zitat von straßenköter: Könnte bitte einer mal schreiben, worum es im Link ging?

DGAP-News: ifa systems AG / Schlagwort(e): Jahresergebnis/Halbjahresergebnis

31.08.2017 / 19:14

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

ifa systems AG: Corporate News zum GJ 2016 und HJ 2017

Nach Sondereffekten soll Restrukturierung die Profitabilität zurückbringen

•Umsatz 2016 und 1. Halbjahr 2017 im Plan

•Ergebnis durch Abschreibungen und Rückstellungen belastet

•Strategische Neuausrichtung auf das Kerngeschäft

Frechen, 31.08.2017

Die ifa systems AG, börsennotierte Spezialistin für Health-IT Anwendungen in der Augenheilkunde, hat im Geschäftsjahr 2016 den Umsatz um 7,2% auf 8,9 Mio. EUR gesteigert (VJ 8,3 Mio. EUR). Auf der Ergebnisseite konnten die Ziele hingegen nicht erreicht werden, sie war durch Sondereffekte belastet: erstens durch Abschreibungen auf immaterielle Vermögenswerte, hier speziell auf aktivierte Entwicklungsaufwendungen in Höhe von 3,2 Mio. EUR, und zweitens durch Rückstellungen für Umstrukturierungsmaßnahmen (0,9 Mio. EUR). Die Abschreibungen sind durch geänderte Markterwartungen für einzelne Produkte der ifa-Gruppe und Änderungen in der Marktstrategie des Kooperationspartners und Mehrheitsaktionärs Topcon begründet. Diese Effekte sind insgesamt die Ursache, dass das operative Konzernergebnis (EBITDA) mit 1,0 Mio. EUR zwar noch positiv ist, das Jahresergebnis im Konzern jedoch einen Verlust von 2,2 Mio. EUR erreicht. Zusätzlich erfolgte eine Wertänderung des Finanzanlagevermögens (Firmenwert) in Höhe von 2.1 Mio. EUR.

"Angesichts der Ergebnissituation haben wir dem Aufsichtsrat vorgeschlagen, für das Geschäftsjahr 2016 keine Dividende auszuschütten", sagt Jörg Polis, Vorstandsvorsitzender der ifa systems AG. "Unser Ziel ist es aber, unter anderem durch die geplanten Restrukturierungsmaßnahmen, die zukünftige Profitabilität zu sichern und so wieder die Voraussetzungen für weitere Dividendenausschüttungen zu schaffen."

Die geänderten Rahmenbedingungen haben sich auch auf die Zahlen des ersten Halbjahrs 2017 ausgewirkt. Der Umsatz stieg um 15,4 Prozent auf 3,3 Mio. EUR (VJ 2,9 Mio. EUR), wovon rund 0,9 Mio. EUR auf Topcon als Kooperationspartner und Mehrheitsaktionär entfielen. Während im vorigen Jahr sonstige Erträge einen Beitrag von 0,8 Mio. EUR lieferten - überwiegend aus der Auflösung von Rückstellungen -, reduzierte sich der Betrag im ersten Halbjahr 2017 auf 108 TEUR. Ebenso rückläufig entwickelten sich die aktivierten Eigenleistungen, sie sanken von 1,2 auf 0,7 Mio. EUR. Insgesamt wurde daher eine Gesamtleistung von knapp 4,5 Mio. EUR erwirtschaftet, das ist ein Rückgang um 17,7 Prozent.

Auch im ersten Halbjahr 2017 wurde selbst erbrachte Entwicklungsleistungen in geringerem Umfang als in den Vorjahren aktiviert, gleichzeitig erhöhen sich die planmäßigen Abschreibungen aufgrund der Annahme von kürzeren Nutzungsdauern für einige Produkte.

Das operative Ergebnis (EBITDA) beträgt deshalb zur Jahresmitte 2017 -0,6 Mio. EUR (VJ 1,1 Mio. EUR) und das EBIT, nach Abschreibungen, -1,6 Mio. EUR (VJ 0,8 Mio. EUR). "Kosten, die nicht aktiviert werden, belasten natürlich die Ergebnissituation. Aus diesem Grund ist die aktuelle Profitabilität unbefriedigend", sagt Jörg Polis. "Die Zahlen zum Halbjahr zeigen deshalb auch, dass das Restrukturierungsprogramm schnell und umfassend umgesetzt werden muss, damit wir hier wieder erfreulichere Zahlen präsentieren können." Unterstützend wirkt in der zweiten Jahreshälfte, dass ein Teil der Aufwendungen des ersten Halbjahrs für Projekte, die kurzfristig nicht marktreif werden, nicht wieder anfallen und so automatisch die Kosten reduzieren. Daneben rechnet der Vorstand im zweiten Halbjahr mit etwas höheren Umsätzen, die helfen, dass sich die Relationen zum Positiven verändern. So wird beispielsweise ein Großteil der Runtime-Lizenzumsätze in den letzten 4 Monaten den Kunden in Rechnung gestellt. Aktuell decken alleine diese Einnahmen mehr als 70% der Fixkosten im Konzern.

Der Vorstand betont, dass es jetzt wichtig ist, die Kräfte auf die richtigen Ziele zu fokussieren. Dazu gehört es auch, Märkte, die das erwartete Potenzial nicht realisieren lassen, zumindest vorübergehend aus dem Fokus zu nehmen. So beispielsweise zuletzt in den USA, wo eine Vielzahl von neuen Marktbegleitern mit Produkten antreten, die zwar günstig bepreist sind, sich aber in der Praxis erst noch bewähren müssen. Jörg Polis: "Es ist daher nur konsequent, dass wir unsere Ressourcen auf vielversprechendere Projekte, unter anderem in Lateinamerika, Südafrika und in verschiedenen europäischen Ländern konzentrieren."

Für den weiteren Jahresverlauf ist der Vorstand deshalb zuversichtlich. "Die ifa-Gruppe verfügt über eine ausgezeichnete Marktstellung. Das ist eine gute Basis, um mit der Konzentration auf unsere Kernkompetenzen der elektronischen Patientenakte und im Connectivity Business operativ erfolgreich zu sein", sagt Jörg Polis. Damit die Profitabilität wieder in den angemessenen Korridor zurückkehrt, wurden die Weichen gestellt und ein Restrukturierungsprogramm implementiert. Der Vorstand erwartet, dass bei einem Umsatzvolumen von 8,5 bis 9 Mio. EUR zum Jahresende hier bereits Erfolge sichtbar werden. Das Ziel ist eine schwarze Null auf der Ebene des EBIT.

Detaillierte Informationen können dem vollständigen Geschäftsbericht 2016 und dem Zwischenfinanzbericht zum 30.06.2017 entnommen werden. Die Berichte stehen im Internet unter www.ifasystems.de, Investor Relations, zum Download zur Verfügung.

Termine:

DVFA Herbstkonferenz - 5.-6.09.2017, Präsentation 06.09.2017, 12:45 Uhr

Ordentliche Hauptversammlung - 24.10.2017 in Köln

Kennzahlentabelle zum 30.06.2017

ifa systems Gruppe, nach IFRS in TEUR, sofern nicht anders angegeben 2013 2014 2015 2016 H1 2017

Umsatz 7.771 8.077 8.267 8.864 3.330

aktivierte Eigenleistungen 2.335 2.341 2.395 1.596 694

Gesamtleistung 10.473 10.806 11.676 11.893 4.482

EBITDA 2.648 3.297 3.414 1.030 -614

EBITDA Marge (%) bezogen auf Gesamtleistung 25,3% 30,5% 29,2% 8,7% -13,7%

EBIT 1.601 2.419 2.686 -2.216 -1.604

EBIT Marge (%) bezogen auf Gesamtleistung 15,3% 22,4% 23,0% -18,6% -35,8%

Konzernergebnis 1.043 1.538 2.062 -2.224 -1.259

Ergebnis je Aktie (EUR) 0,42 0,56 0,75 -0,81 -0,46

Operativer Cashflow 3.267 2.502 1.708 1.222 -1.687

Free-Cashflow 679 -384 -1.108 -474 -2.381

Bilanzsumme 18.774 23.446 26.446 22.965 26.367

Eigenkapital 14.138 17.875 20.271 15.806 14.282

Eigenkapitalquote (%) 75,3% 76,2% 76,7% 68,8% 54,2%

Mitarbeiter (Periodendurchschnitt) 72 82 87 91 86

Gesamtleistung pro Mitarbeiter in TEUR 145 132 134 131 52

Aktienanzahl in Tausend 2.500 2.750 2.750 2.750 2.750

Kontakt für Rückfragen:

Robin Booth

ifa systems AG

Augustinusstr. 11b

50226 Frechen

robin.booth@ifasystems.de

+49 2234 933 670

Das Unternehmen:

Die ifa systems AG wird im Open Market an der Börse Frankfurt unter ISIN: DE 007830788 geführt. Die Topcon Corp., japanisches Technologieunternehmen, hält über das Tochterunternehmen Topcon Europa 50,1 % der Aktion und ist ebenfalls öffentlich notiert (Börse Tokio 7732 TYO).

Die ifa-Gruppe entwickelt, vertreibt und installiert im Wachstumsmarkt Health-IT Softwarelösungen und Komponenten speziell für Augenärzte und Augenkliniken weltweit. Im Mittelpunkt der Lösungen steht die Sicherstellung der optimalen Behandlung des Patienten. Kernstück ist die auf Ophthalmologie, also die Augenheilkunde, spezialisierte elektronische Patientenakte, in der alle Einzelheiten der Untersuchungen und Behandlungen dokumentiert werden. Die Daten aus mehr als 480 ophthalmologischen Geräten von verschiedenen Herstellern können in die Software übertragen werden. Auf der Grundlage der erfassten Daten können die Ärzte Hinweise zu den jeweiligen Richtlinien, den Behandlungsmethoden und auch eventuellen Risiken bekommen. Verschiedene spezialisierte Datenbanklösungen ermöglichen zusätzlich die Archivierung und Auswertung von Bildern, Dokumenten und Daten. Sie sind damit häufig auch Bestandteil des Qualitätsmanagements oder werden für die Forschung genutzt. Fachleuten zufolge wird dieser Nischenmarkt bis zum Jahr 2020 auf ein Volumen von über 6,2 Mrd. US-Dollar anwachsen.

Das Unternehmen betreut Anwender in über 30 Ländern weltweit, die insgesamt 15.000 Arbeitsplatzlizenzen einsetzen und täglich mehr als 200.000 klinische Patientenfälle bearbeiten und verwalten

Antwort auf Beitrag Nr.: 55.642.226 von Investor@work am 31.08.17 21:30:38Schaun wir mal was von den 15% morgen noch übrig ist, 5% sind weg

Aktie ist in Anbetracht des vorangegangenen Kurssturzes und der Zukunftsaussichten immer noch auf Schnäppchenniveau. Man muss auch die doch gut gelaufene Börse sehen. Wo gibt es noch solche Abschläge, wie bei ifa Systems? Der Markt wird aus meiner Sicht diesen sehr hohen Abschlag weiter nach oben korrigieren. Das heute war nur ein Anfang.

Antwort auf Beitrag Nr.: 55.643.294 von Straßenkoeter am 01.09.17 00:13:19

Denkt bitte morgen daran Orders zu setzen. Wir haben Monatsultimo, bei mir sind 30 Order rausgeflogen.

Zitat von Straßenkoeter: Aktie ist in Anbetracht des vorangegangenen Kurssturzes und der Zukunftsaussichten immer noch auf Schnäppchenniveau. Man muss auch die doch gut gelaufene Börse sehen. Wo gibt es noch solche Abschläge, wie bei ifa Systems? Der Markt wird aus meiner Sicht diesen sehr hohen Abschlag weiter nach oben korrigieren. Das heute war nur ein Anfang.

Denkt bitte morgen daran Orders zu setzen. Wir haben Monatsultimo, bei mir sind 30 Order rausgeflogen.

Antwort auf Beitrag Nr.: 55.643.294 von Straßenkoeter am 01.09.17 00:13:19Straßenkoeter war mal wieder auf der richtigen Fährte.

Eigentlich wollte ich meine günstig nachgekauften Stücke ab 10€ verkaufen - nun warte ich aber noch etwas ab.

Eigentlich wollte ich meine günstig nachgekauften Stücke ab 10€ verkaufen - nun warte ich aber noch etwas ab.

Antwort auf Beitrag Nr.: 55.640.381 von The_Jackal am 31.08.17 17:33:59

Danke für die Blumen aber der meiste Dank gebührt threeways und Straßenköter.

Ohne de Austausch mit den beiden wäre mir doch wohl auch die Muffe gegangen.

Sehr fraglich ob ich dann noch nachgekauft hätte.

Also ihr beiden

Zitat von The_Jackal: Unfassbar.... Schamiddi, strassenkoeter & Co hatten Recht. Ihr alten Haudegen, Ihr! Wenn ich Euch nicht hätte!

Danke für die Blumen aber der meiste Dank gebührt threeways und Straßenköter.

Ohne de Austausch mit den beiden wäre mir doch wohl auch die Muffe gegangen.

Sehr fraglich ob ich dann noch nachgekauft hätte.

Also ihr beiden

Antwort auf Beitrag Nr.: 55.643.876 von schamiddi am 01.09.17 08:20:32

Da möchte ich widersprechen, weil ich der falsch genannte Köter bin. Ich denke mal, dass Du Straßenkoeter meinst?

Zitat von schamiddi:Zitat von The_Jackal: Unfassbar.... Schamiddi, strassenkoeter & Co hatten Recht. Ihr alten Haudegen, Ihr! Wenn ich Euch nicht hätte!

Danke für die Blumen aber der meiste Dank gebührt threeways und Straßenköter.

Ohne de Austausch mit den beiden wäre mir doch wohl auch die Muffe gegangen.

Sehr fraglich ob ich dann noch nachgekauft hätte.

Also ihr beiden

Da möchte ich widersprechen, weil ich der falsch genannte Köter bin. Ich denke mal, dass Du Straßenkoeter meinst?

Antwort auf Beitrag Nr.: 55.644.026 von straßenköter am 01.09.17 08:35:43Ohne wenn und aber da hast du natürlich voll recht.

Zu meiner Entschuldigung:

Die Rechtschreibregeln bei den Hunderassen sind äußerst kompliziert.

Also mein lieber straßenkoeter für dich natürlich

Zu meiner Entschuldigung:

Die Rechtschreibregeln bei den Hunderassen sind äußerst kompliziert.

Also mein lieber straßenkoeter für dich natürlich

Antwort auf Beitrag Nr.: 55.524.018 von Straßenkoeter am 14.08.17 23:51:01

Echt?

Das, was seit so vielen Jahren immer wieder als "die Kronjuwelen" dargestellt worden ist, nämlich die runtime-Lizenzen, ist um 16% eingebrochen. Da würde ich nicht von stabilen wiederkehrenden Umsätzen sprechen.

Ein paar weitere Gedanken zu den beiden Berichten:

-ohne Topcon (18,4% Anteil) wäre der Gesamtumsatz in 2016 gesunken

-wenn man die -inzwischen wohl aus leidvoller Erfahrung nötig- Immateriellen bereinigt, dann wäre das EK Ende 2016 negativ

-dazu passt der negative cash-flow 2016

-Kosten von 11 MEUR (5,5 Personal, 4,5 sonstige und 1 Wareneinsatz), um die (geschönten) 9 MEUR Umsatz hinzubringen

-die MedKaizen-Abschreibung durchs EK und nicht durch die GuV zu ziehen, zeigt -zumindest für mich- ein Stück weit die wahnsinnig wuschelige Willkür-Wurstigkeit der Verantwortlichen

-wenn Topcon nicht in 2017 für 6 MEUR frische Mittel gesorgt hätte, dann würden wir jetzt wahrscheinlich über Insolvenzzocks reden (bin sehr gespant auf die Verzinsung);

-DAS ist die gute Nachricht, denn neben dem überhaupt erst entstandenen Handlungsspielraum zeigt es, dass die Japaner (vorläufig) nicht aufgeben

-operativ läuft es in 2017 gewohnt bescheiden: Topcon hat bereits 26% Umsatzanteil, dem Umsatz von 3,3 MEUR stehen Kosten (ohne AfA) von gut 5 MEUR gegenüber, liegegewonnenen Aktivierungsgewohnheiten werden nicht einfach so aufgegeben; cash-flow ist -2,4 MEUR!

Fazit:

Ifa ist ein nano-sized Player im riesigen Gesundheitsmarkt, der seit vielen Jahren große Wachstumssprünge und Profitabilität ankündigt.

Im Prinzip sehe ich sie aktuell wie ein pre-revenue Entwicklungsprojekt: es mag zum Erfolg führen, kann ich nicht beurteilen; aber WENN, dann dürfte die Upside nicht bei den freien Aktionären landen, sondern über die eine oder andere Methode bei Topcon. Was fair ist, da sie eh' das ganze Risiko tragen.

Zitat von Straßenkoeter: Nein so habe ich das nicht gesagt. Das war ja fiktiv, damit man versteht, dass allein die Runtimelizenzen 12€ je Aktie wert sind. Selbstverständlich wächst ifa Systems. Das Problem war ja, dass ifa als kleines Unternehmen sehr vertriebsschwach ist. Nun haben sie mit Hilfe von Topcon das Distributorennetzt bis Ende 2017 global ausgebaut. Da sollte es dann schon ab 2018 deutliche Umsatzanstiege geben.

Echt?

Das, was seit so vielen Jahren immer wieder als "die Kronjuwelen" dargestellt worden ist, nämlich die runtime-Lizenzen, ist um 16% eingebrochen. Da würde ich nicht von stabilen wiederkehrenden Umsätzen sprechen.

Ein paar weitere Gedanken zu den beiden Berichten:

-ohne Topcon (18,4% Anteil) wäre der Gesamtumsatz in 2016 gesunken

-wenn man die -inzwischen wohl aus leidvoller Erfahrung nötig- Immateriellen bereinigt, dann wäre das EK Ende 2016 negativ

-dazu passt der negative cash-flow 2016

-Kosten von 11 MEUR (5,5 Personal, 4,5 sonstige und 1 Wareneinsatz), um die (geschönten) 9 MEUR Umsatz hinzubringen

-die MedKaizen-Abschreibung durchs EK und nicht durch die GuV zu ziehen, zeigt -zumindest für mich- ein Stück weit die wahnsinnig wuschelige Willkür-Wurstigkeit der Verantwortlichen

-wenn Topcon nicht in 2017 für 6 MEUR frische Mittel gesorgt hätte, dann würden wir jetzt wahrscheinlich über Insolvenzzocks reden (bin sehr gespant auf die Verzinsung);

-DAS ist die gute Nachricht, denn neben dem überhaupt erst entstandenen Handlungsspielraum zeigt es, dass die Japaner (vorläufig) nicht aufgeben

-operativ läuft es in 2017 gewohnt bescheiden: Topcon hat bereits 26% Umsatzanteil, dem Umsatz von 3,3 MEUR stehen Kosten (ohne AfA) von gut 5 MEUR gegenüber, liegegewonnenen Aktivierungsgewohnheiten werden nicht einfach so aufgegeben; cash-flow ist -2,4 MEUR!

Fazit:

Ifa ist ein nano-sized Player im riesigen Gesundheitsmarkt, der seit vielen Jahren große Wachstumssprünge und Profitabilität ankündigt.

Im Prinzip sehe ich sie aktuell wie ein pre-revenue Entwicklungsprojekt: es mag zum Erfolg führen, kann ich nicht beurteilen; aber WENN, dann dürfte die Upside nicht bei den freien Aktionären landen, sondern über die eine oder andere Methode bei Topcon. Was fair ist, da sie eh' das ganze Risiko tragen.

Antwort auf Beitrag Nr.: 55.386.342 von R-BgO am 24.07.17 18:35:42

HJB

auch der friends & family Filz läßt sich nicht so einfach beseitigen:

GB

HJB

Verhältnis im Orderbuch gerade 1,00:6,36. Unglaublich, wie ein Bericht in der BO die Zocker aus ihren Löchern lockt....

Antwort auf Beitrag Nr.: 55.648.472 von The_Jackal am 01.09.17 16:16:15

Das Orderbuch verbirgt aber Eisberge. Kennst du Eisbergorder? Meine Glaskugel sagt mir bei

9,30(BID) steckt ein gigantischer Eisberg

Zitat von The_Jackal: Verhältnis im Orderbuch gerade 1,00:6,36. Unglaublich, wie ein Bericht in der BO die Zocker aus ihren Löchern lockt....

Das Orderbuch verbirgt aber Eisberge. Kennst du Eisbergorder? Meine Glaskugel sagt mir bei

9,30(BID) steckt ein gigantischer Eisberg

Antwort auf Beitrag Nr.: 55.648.583 von user78 am 01.09.17 16:31:45Könnte sein.... aber der Text von R-BGO macht mich doch nachdenklich, vor allem, was den Rückgang der Runtimelizenzen anbelangt. Aus der Luft gegriffen ist das nunmal nicht.

Gruß, Stefan

Gruß, Stefan

Antwort auf Beitrag Nr.: 55.645.583 von R-BgO am 01.09.17 11:07:32ich bin sicher, dass die kritischen punkte, vor allem zu den runtime umsätzen sich aufklären werden. ich könnte mir denken, dass die erfassung von umsätzen einer geänderten methode ab 2017 unterworfen werden. das waedlich es sich in der vergangenheit auf kosten der aktionäre bedient hat steht ausser frage. das was aber jetzt noch an filz ab 2017 da zu sein scheint ist aber wohl eher zu vernachlässigen.

Antwort auf Beitrag Nr.: 55.651.418 von threeways am 01.09.17 22:44:08Ich habe auch kein schlechtes Gefühl, was die gesunkenen Umsätze aus den Runtime-Lizenzen betrifft. Im Halbjahresbericht steht ja auch ausdrücklich, dass "der Umsatzanteil, der mit dem Kooperationspartner Topcon erzielt wurde und der in der oben dargestellten Tabelle separat ausgewiesen wird, ist der Grund dafür, dass die Umsätze in den anderen Produktbereichen teilweise nicht mehr mit den Zahlen der Vorjahre vergleichbar sind."

Möglicherweise sind die Umsätze aus den Runtime-Lizenzen ja in irgendeiner Weise in den gestiegenen Topcon-Umsätzen enthalten. Das sollte aber auf jeden Fall auf der HV erfragt werden!

Möglicherweise sind die Umsätze aus den Runtime-Lizenzen ja in irgendeiner Weise in den gestiegenen Topcon-Umsätzen enthalten. Das sollte aber auf jeden Fall auf der HV erfragt werden!

Filz

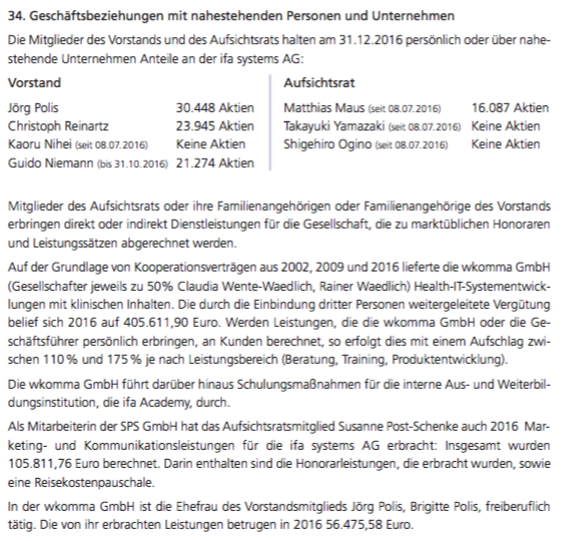

Wie groß ist denn der Vorstand? Die gehälter vom Vorstand sind um über 50% gestiegen. Hat das mit Wedlich zu tun? Ist das der neue Vorstand? Können die denn so viel Erfolgsbeteiligung bekommen wo sie doch nur dicke Verluste machen? Mir als neuem kommt das alles spanisch vor (sorry Spanien).

Antwort auf Beitrag Nr.: 55.645.583 von R-BgO am 01.09.17 11:07:32Bei den Runtimelizenzen handelt es sich um wiederkehrende krisenresistente Einahmen. Grundsätzlich steigen diese mit jedem neu hinzugewonnen Projekt, das auf Basis der Runtimelizenzen abgerechnet wird, Jahr für Jahr an. Diese Einahmen sind wiederkehrend und krisenresistent, da man ja die darauf basierende Leistung bereits in der Vergangenheit erbracht hat. Insoweit werden die daraus resultierenden Einahmen Jahr für Jahr ansteigen und nicht geringer werden. Laut Herrn Polis könnten Einnahmen aus diesen Lizenzen nur dann wegfallen, wenn beispielsweise ein Lizenznehmer seine Praxis schließt, also aufgibt. Diese Fälle sind aber höchst selten. Da neue Projekte hinzukommen ist ein stetiges Ansteigen der Einahmen aus den Runtimelizenzen gegeben. Die Frage ist dann natürlich berechtigt, warum dann die Einahmen aus den Runtimelizenzen zum Halbjahr von 1316 TEU auf 1104 TEU zurückgingen.

Im Halbjahresbericht heißt es hierzu:

Der Umsatzanteil, der mit dem Kooperationspartner Topcon erzielt wurde und der in der oben dar-

gestellten Tabelle separat ausgewiesen wird, ist der Grund dafür, dass die Umsätze in den anderen

Produktbereichen teilweise nicht mehr mit den Zahlen der Vorjahre vergleichbar sind

Hier wurde also eine geänderte Zuordnung vorgenommen. Im Detail ist dies bei der HV oder direkt beim Unternehmen zu erfragen. Entscheidend ist, dass die Umsatzerlöse von 2885 TEU auf 3330 TEU im Halbjahresvergleich zugenommen haben.

Durch die Abschreibungen auf aktivierte Eigenleistungen und die geringere Aktivierung von Eigenleistungen wird das Ergebnis natürlich zunächst belastet. Die geringeren Aktivierungen von Eigenleistungen ziehen dann aber auch geringere Abschreibungen nach sich. So wie ich das verstanden habe sehen wir auf Jahresbasis 2017 eine schwarze Null und ab 2018 sollte dann durch die Fokussierung auf die gut laufenden Bereiche und die dann nicht mehr auftauchenden Sonderabschreibungen der Gewinn wieder deutlich steigen.

Zukunftsaussagen:

Die strategische Neufokussierung und die

damit verbundenen Strukturmaßnahmen sollten dann ab 2018 neues Wachstum zur Folge habe

Unsere Entwicklungsaktivitäten auf der Basis der ge

meinsamen Produkt- und Vertriebsstrategie haben

2016 noch nicht zu den erwarteten Umsatzbeiträgen

geführt und wir wissen heute, dass einige dieser

Produkte erst deutlich später einen Absatzmarkt fin

den werden als ursprünglich erwarte

Unsere gemeinsame Strategie zielt darauf, dass wir

uns zukünftig noch stärker auf das Stammgeschäft

mit der elektronischen Patientenakte und dem Connec

tivity Business konzentrieren werden. In diesen

Märkten ist unser Unternehmen bekannt für seine lan

gjährige Erfahrung, die umfassende Kompetenz

und eine überzeugende Wirtschaftlichkeit der Lösungen

Die Chancen in unserem Kerngeschäft systematisch zu nutzen und uns dabei auf die profitablen

Projekte zu konzentrieren, die nicht nur zum Umsatz, sondern auch zum Ergebnis und positiven

Cashflows beitragen, wird den Geschäftsverlauf in den nächsten Monaten bestimme

Spätestens für 2018 soll das EBIT wieder klar positiv ausfalle

FaziT:

Gesamtaussage

Das operative Geschäft hat sich im ersten Halbjahr mit einem Umsatzplus von 15,4 Prozent gut ent-

wickelt. Kosten für Projekte, die nicht aktiviert wurden, haben jedoch die Profitabilität erheblich be-

lastet, ebenso höhere Abschreibungen. Diese Ergebnissituation ist natürlich äußerst unbefriedigend.

Ein umfassendes Restrukturierungsprogramm wurde deshalb initialisiert, um das Unternehmen stra-

tegisch neu auszurichten und so die Rückkehr zu einer angemessenen Profitabilität einzuleiten. Erste

Ergebnisse sollen bereits in den Zahlen für das Geschäftsjahr 2017 abzulesen sein

Die ifa-Gruppe verfügt über eine ausgezeichnete Marktstellung. Das ist eine gute Basis, um mit der

Konzentration auf unsere Kernkompetenzen operativ erfolgreich zu sein. Damit die Profitabilität wie-

der in den angemessenen Korridor zurückkehrt, wurden die Weichen gestellt und ein Restrukturie-

rungsprogramm implementiert. Wir erwarten, dass bei einem Umsatzvolumen von 8,5 bis 9 Mio.

€

zum Jahresende hier bereits Erfolge sichtbar werden. Das Ziel ist eine schwarze Null auf der Ebene

des EBIT.

Ich denke wir brauchen noch etwas Geduld und aktuell haben wir aus meiner Sicht hervorragende Einstiegsmöglichkeiten. Positiv auflösen wird sich das ganze im Jahr 2018, da dann der weitere Weg auch für die breite Masse deutlicher wird.

Im Halbjahresbericht heißt es hierzu:

Der Umsatzanteil, der mit dem Kooperationspartner Topcon erzielt wurde und der in der oben dar-

gestellten Tabelle separat ausgewiesen wird, ist der Grund dafür, dass die Umsätze in den anderen

Produktbereichen teilweise nicht mehr mit den Zahlen der Vorjahre vergleichbar sind

Hier wurde also eine geänderte Zuordnung vorgenommen. Im Detail ist dies bei der HV oder direkt beim Unternehmen zu erfragen. Entscheidend ist, dass die Umsatzerlöse von 2885 TEU auf 3330 TEU im Halbjahresvergleich zugenommen haben.

Durch die Abschreibungen auf aktivierte Eigenleistungen und die geringere Aktivierung von Eigenleistungen wird das Ergebnis natürlich zunächst belastet. Die geringeren Aktivierungen von Eigenleistungen ziehen dann aber auch geringere Abschreibungen nach sich. So wie ich das verstanden habe sehen wir auf Jahresbasis 2017 eine schwarze Null und ab 2018 sollte dann durch die Fokussierung auf die gut laufenden Bereiche und die dann nicht mehr auftauchenden Sonderabschreibungen der Gewinn wieder deutlich steigen.

Zukunftsaussagen:

Die strategische Neufokussierung und die

damit verbundenen Strukturmaßnahmen sollten dann ab 2018 neues Wachstum zur Folge habe

Unsere Entwicklungsaktivitäten auf der Basis der ge

meinsamen Produkt- und Vertriebsstrategie haben

2016 noch nicht zu den erwarteten Umsatzbeiträgen

geführt und wir wissen heute, dass einige dieser

Produkte erst deutlich später einen Absatzmarkt fin

den werden als ursprünglich erwarte

Unsere gemeinsame Strategie zielt darauf, dass wir

uns zukünftig noch stärker auf das Stammgeschäft

mit der elektronischen Patientenakte und dem Connec

tivity Business konzentrieren werden. In diesen

Märkten ist unser Unternehmen bekannt für seine lan

gjährige Erfahrung, die umfassende Kompetenz

und eine überzeugende Wirtschaftlichkeit der Lösungen

Die Chancen in unserem Kerngeschäft systematisch zu nutzen und uns dabei auf die profitablen

Projekte zu konzentrieren, die nicht nur zum Umsatz, sondern auch zum Ergebnis und positiven

Cashflows beitragen, wird den Geschäftsverlauf in den nächsten Monaten bestimme

Spätestens für 2018 soll das EBIT wieder klar positiv ausfalle

FaziT:

Gesamtaussage

Das operative Geschäft hat sich im ersten Halbjahr mit einem Umsatzplus von 15,4 Prozent gut ent-

wickelt. Kosten für Projekte, die nicht aktiviert wurden, haben jedoch die Profitabilität erheblich be-

lastet, ebenso höhere Abschreibungen. Diese Ergebnissituation ist natürlich äußerst unbefriedigend.

Ein umfassendes Restrukturierungsprogramm wurde deshalb initialisiert, um das Unternehmen stra-

tegisch neu auszurichten und so die Rückkehr zu einer angemessenen Profitabilität einzuleiten. Erste

Ergebnisse sollen bereits in den Zahlen für das Geschäftsjahr 2017 abzulesen sein

Die ifa-Gruppe verfügt über eine ausgezeichnete Marktstellung. Das ist eine gute Basis, um mit der

Konzentration auf unsere Kernkompetenzen operativ erfolgreich zu sein. Damit die Profitabilität wie-

der in den angemessenen Korridor zurückkehrt, wurden die Weichen gestellt und ein Restrukturie-

rungsprogramm implementiert. Wir erwarten, dass bei einem Umsatzvolumen von 8,5 bis 9 Mio.

€

zum Jahresende hier bereits Erfolge sichtbar werden. Das Ziel ist eine schwarze Null auf der Ebene

des EBIT.

Ich denke wir brauchen noch etwas Geduld und aktuell haben wir aus meiner Sicht hervorragende Einstiegsmöglichkeiten. Positiv auflösen wird sich das ganze im Jahr 2018, da dann der weitere Weg auch für die breite Masse deutlicher wird.

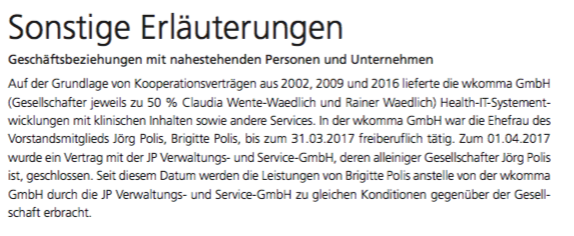

Antwort auf Beitrag Nr.: 55.655.045 von Straßenkoeter am 02.09.17 22:11:22Was den Filz betrifft sehe ich auch zukünftig keine Problemstellung mehr. Dieser ging größtenteils von Herrn Waedlich aus, der mit seiner eigenen Firma zusätzlich kassiert hatte, indem er Leistungen ifa in Rechnung gestellt hat. Waedlich ist abgesägt und nicht mehr im Aufsichtsrat vertreten. Sein Einfluss und Macht bei ifa ist Geschichte. Diesen Filz gibt es nicht mehr.

Antwort auf Beitrag Nr.: 55.655.633 von Straßenkoeter am 03.09.17 09:14:36Wegweißend ist das Mehr an Aufträgen durch Topcon und die Konzentration auf das gutlaufende Kerngeschäft. Am Markt vorbei werden in der neuen Ära keine Produktentwicklungen mehr gemacht, wo man nur viel aktiviert hat und dann später, wie jetzt geschehen, hohe Abschreibungen hinnehmen muss, weil zeitnah aus diesen Entwicklungen sich keine Erträge in Form von Kapitalrückflüssen realisieren lassen. Die neue ifa ist viel besser, da nicht mehr am markt vorbei produziert wird. Ich rechne für 2017 mit einer schwarzen Null auf Basis des EBIT und ab 2018 mit deutlichen Gewinnsteigerungen, da man nun richtig fokussiert ist und auch auf die Kosten schaut und die Selbstbedienungsmentalität durch Waedlich gestoppt wurde. Dann sollten wir hier auch deutliche Kurssteigerungen sehen. Bis dahin lastet aber noch eine gewisse Unsicherheit auf der Aktie, die man zu Käufen nutzen kann.

Antwort auf Beitrag Nr.: 55.655.045 von Straßenkoeter am 02.09.17 22:11:22

Dies ist die Aussage, die gefehlt hat. Danke strassenkoeter!

Zitat von Straßenkoeter: Im Halbjahresbericht heißt es hierzu:

Der Umsatzanteil, der mit dem Kooperationspartner Topcon erzielt wurde und der in der oben dar-

gestellten Tabelle separat ausgewiesen wird, ist der Grund dafür, dass die Umsätze in den anderen

Produktbereichen teilweise nicht mehr mit den Zahlen der Vorjahre vergleichbar sind

Dies ist die Aussage, die gefehlt hat. Danke strassenkoeter!

Antwort auf Beitrag Nr.: 55.655.672 von The_Jackal am 03.09.17 09:21:46Jackal für mich ist der Punkt noch nicht ganz geklärt. Ich bin dran an der restlosen Aufklärung. Grundsätzlich sind die Runtimelizenzen wiederkehrende krisenresistente Einnahmen und müssten immer steigen, da ja durch neue Projekt, wenn sie auch auf dem Lizenzmodell abgerechnet werden, sie größer werden. Im Halbjahresbericht wurde ja auch betont, dass ein Großteil der Runtimelizenzen im zweiten Halbjahr abgerechnet werden. Dies war aber grundsätzlich schon immer so. Dennoch könnte es sich hier in der Abrechnungsmethode eine stärkere Verschiebung ins zweite Halbjahr ergeben haben. Möglicher Weise wurde dies bis 2016 noch anders gehandhabt um eine bessere Glättung auf das gesamte Jahr zu bekommen. Insoweit wäre der Halbjahresvergleich nichtssagend. Auf Jahresbasis, wovon ich ausgehe, sollten die Einnahmen aus den Runtimelizenzen wieder höher sein. Das mit Topcon war nur eine Erklärung, da der Halbjahresbericht nicht mehr hergab. Ganz befriedigend fand ich die aber nicht. Ich denke eher, dass es eine geänderte Abrechnungsmethode ist und mehr auf die tatsächlichen Zahlungszuflüsse abgestellt wird und nun ein noch größerer Teil der Runtimelizenzen erst im zweiten Halbjahr verbucht wird.

Antwort auf Beitrag Nr.: 55.655.732 von Straßenkoeter am 03.09.17 09:34:52

Ich bin gespannt! Ich habe das, was Du geschrieben hast, jedenfalls weitestgehend verstanden. Das einzige, was mir gerade mal wieder Sorgen macht, ist der einzig Dicke von Nordkorea. Der wird morgen wohl erst mal wieder die Richtung der Märkte lenken. Jetzt löst der mit seinen Bomben sogar schon Erdbeben aus. Ich dachte eben, ich les nicht richtig.... hoffentlich hält der Blonde die Füsse weiter still. Aber bei den Vögeln ist nichts unmöglich, fürchte ich.

Zitat von Straßenkoeter: Jackal für mich ist der Punkt noch nicht ganz geklärt. Ich bin dran an der restlosen Aufklärung.

Ich bin gespannt! Ich habe das, was Du geschrieben hast, jedenfalls weitestgehend verstanden. Das einzige, was mir gerade mal wieder Sorgen macht, ist der einzig Dicke von Nordkorea. Der wird morgen wohl erst mal wieder die Richtung der Märkte lenken. Jetzt löst der mit seinen Bomben sogar schon Erdbeben aus. Ich dachte eben, ich les nicht richtig.... hoffentlich hält der Blonde die Füsse weiter still. Aber bei den Vögeln ist nichts unmöglich, fürchte ich.

was nordkorea angeht....das ist etwas, was bereinigt werden muss. selbst die chinesen distanzieren sich seit monaten zunehmend von dem verbündeten. würde mich nicht wundern, wenn die USA und china den deal machen, dass china in nordkorea militärisch interveniert. china wird sicherlich kaum wollen, dass auf absehbare zeit ein mit den USA verbündetes land direkt an china angrenzt. durch diese phase muss die börse durch. das gab es immer wieder und wird es immer wieder geben. die ifa aktie wird das aber ganz bestimmt nicht so stark betreffen als vor allem die dick-schiffe

Antwort auf Beitrag Nr.: 55.657.611 von threeways am 03.09.17 16:57:56

Oh ja, da wirst Du Recht haben! Und von den Dickschiffen habe ich als Standard-Aktionär auch 2. Aber wie Du schon schreibst, sowas gab es schon vorher und sowas wird es auch immer geben. Aber wenn man sich so überlegt, was für Vögel die Weltmacht innehaben und das Gefüge ins wanken bringen.... das ist schon schlimm. Am "besten" finde ich immer noch die scheinbar einzige Nachrichtensprecherin mit ihrem ominösen Schlafanzug aus dem nordkoreanischen Fernsehen, die natürlich auch über den "erfolgreichen Test" berichtet hat. Die Szenerie spiegelt irgendwie ziemlich krass die Verhältnisse in dem völlig abgeschotteten Land wider. Will jetzt aber auch garnicht zu sehr in das Thema abschweifen. Aber ich bin schon davon überzeugt, dass uns gewisse Ereignisse dahingehend richtig, richtig kalt erwischen können. Aber deshalb alles verkaufen? Oder weil der September angebrochen ist? Mach ich jedenfalls nicht. Es stimmt, da muß man dann halt durch.

Zitat von threeways: die ifa aktie wird das aber ganz bestimmt nicht so stark betreffen als vor allem die dick-schiffe

Oh ja, da wirst Du Recht haben! Und von den Dickschiffen habe ich als Standard-Aktionär auch 2. Aber wie Du schon schreibst, sowas gab es schon vorher und sowas wird es auch immer geben. Aber wenn man sich so überlegt, was für Vögel die Weltmacht innehaben und das Gefüge ins wanken bringen.... das ist schon schlimm. Am "besten" finde ich immer noch die scheinbar einzige Nachrichtensprecherin mit ihrem ominösen Schlafanzug aus dem nordkoreanischen Fernsehen, die natürlich auch über den "erfolgreichen Test" berichtet hat. Die Szenerie spiegelt irgendwie ziemlich krass die Verhältnisse in dem völlig abgeschotteten Land wider. Will jetzt aber auch garnicht zu sehr in das Thema abschweifen. Aber ich bin schon davon überzeugt, dass uns gewisse Ereignisse dahingehend richtig, richtig kalt erwischen können. Aber deshalb alles verkaufen? Oder weil der September angebrochen ist? Mach ich jedenfalls nicht. Es stimmt, da muß man dann halt durch.

Antwort auf Beitrag Nr.: 55.657.611 von threeways am 03.09.17 16:57:56

Für die Chinesen kann der Nordkoreakonflikt eigentlich nicht gut ausgehen, egal wie es weitergeht. China wird kein Interesse haben, dass Nordkorea eine funktionstüchtige Atomwaffe hat. Genauso wird China kein wiedervereinigtes Korea bevorzugen.

Wie es auch kommen wird, für ifa sollte das rein operativ gesehen, keine Auswirkungen haben.

Zitat von threeways: was nordkorea angeht....das ist etwas, was bereinigt werden muss. selbst die chinesen distanzieren sich seit monaten zunehmend von dem verbündeten. würde mich nicht wundern, wenn die USA und china den deal machen, dass china in nordkorea militärisch interveniert. china wird sicherlich kaum wollen, dass auf absehbare zeit ein mit den USA verbündetes land direkt an china angrenzt. durch diese phase muss die börse durch. das gab es immer wieder und wird es immer wieder geben. die ifa aktie wird das aber ganz bestimmt nicht so stark betreffen als vor allem die dick-schiffe

Für die Chinesen kann der Nordkoreakonflikt eigentlich nicht gut ausgehen, egal wie es weitergeht. China wird kein Interesse haben, dass Nordkorea eine funktionstüchtige Atomwaffe hat. Genauso wird China kein wiedervereinigtes Korea bevorzugen.

Wie es auch kommen wird, für ifa sollte das rein operativ gesehen, keine Auswirkungen haben.

Wo bin ich hier reingeraten...?

Geht es um Gott und die Welt(Politik) oder die Aktie?Hat außer R-GbO jemand die Zahlen analysiert oder seinen Bericht kommentiert? Habe nicht die zeit für einen Nebenwert alles zu prüfen. Was mich verwirrt ist die Dichtung und Wahrheit:

: Forum "Experten": Selbstbedienung ist Vergangenheit

: Zahlen des veröffentlichen Berichts: Vorstand erhöht Einkommen um über 50%

:Forum "Experten": Laufende Einnahmen sind krisenfest

: Zahlen des veröffentlichen Berichts: Einnahmen aus RTLZ gehen in nur 6 Monaten um 16% zurück

:Forum "Experten": Das Unternehmen ist schuldenfrei

: Zahlen des veröffentlichen Berichts: Das Unternehmen hat 6 Millionen Euro Schulden

: Forum "Experten": Die dicken Verluste sind Abschreibungen

: Zahlen des veröffentlichen Berichts: Negativer Cash Flow (R-GbO) hat nix mit Abschreibungen zu tun sondern ist Verlust aus dem Kerngeschäft.

: Forum "Experten": Die Umsätze sind doch positiv

: Zahlen der Analyse von R-GbO: ohne TopCon sind die Umsätze seit 18 Monaten rückläufig und die Auftragsbestände sind lausig.

Wer antwortet R-GbO? Er ist wohl der einzige mit Durchblick hier (hat das wohl studiert und ich verstehe nur seine globale Analyse).

Antwort auf Beitrag Nr.: 55.648.472 von The_Jackal am 01.09.17 16:16:15Danke an R-GbO. Kannst Du das mit der Verbuchung Medkaizen weiter erläutern?

was die frage nach den rückläufigen runtime umsätzen angeht, so kann auch ich diese derzeit noch nicht befriedigend beantworten. diese woche wird aber polis in frankfurt rede und antwort stehen. aber dass wichtigen kunden weggebrochen sein könnten halte ich für eher unwahrscheinlich. bis sich eine große klinik für ein EMR produkt entscheidet vergehen oft mehrere jahre. von einem funktionierenden produkt zu einem anderen anbieter zu wechseln ist im regelfall mit viel stress, aufwand und nochmals hohen kosten verbunden. ich weiß von der maghrebi group, dass diese wohl mal ein produkt von Cerner hatten. dieses war aber nicht auf die opgthalmologie spezialisiert und konnte auch nicht hinreichend angepasst werden. daraufhin schmiess Maghrebi Cerner dann raus und nahm ifa rein. das läuft nun schon seit einigen jahren und in der zwischenzeit dürfte fast jeder maghrebi aussenposten mit ifa arbeiten. auch die von den scheichs gesponserten kliniken, wie z.b. in kamerun. auch die wichtigen augenkliniken in südost asien haben zum großteil ifa. kann mir kaum vorstellen, dass diese auf andere anbieter gewechselt haben sollen. die kommende HV wird mit sicherheit sehr spannend werden.

Antwort auf Beitrag Nr.: 55.659.651 von threeways am 04.09.17 05:45:08Allein die Runtimelizenzen decken 70% der Kosten ab. Kostenreduktion und weiter steigende Einnahmen durch Topcon werden die Gewinne wieder ab 2018 deutlich steigen lassen. Dass Halbjahreserebnis hat eindrucksvoll gezeigt, dass ifa durch Topcon immens profitiert und die Einnahmen durch Topcon deutlich ansteigen.

Antwort auf Beitrag Nr.: 55.662.606 von Straßenkoeter am 04.09.17 13:43:45So wie es aussieht wird die Aktie 2018 von ca 7E auf tolle 10E anziehen,geiles Teil

Antwort auf Beitrag Nr.: 55.664.418 von nullcheck am 04.09.17 17:52:03Diese Kurse haben wir doch jetzt schon. Denke eher, dass wir dann die 15€ wieder sehen.

Antwort auf Beitrag Nr.: 55.664.502 von Straßenkoeter am 04.09.17 18:04:45ich sehe hier momentan über 9E

Antwort auf Beitrag Nr.: 55.664.541 von nullcheck am 04.09.17 18:08:28Du hattest von 7 auf 10 gesprochen. Und die 9 die du siehst ist bereits näher an der 10 als an der 9. Klar aktuell herrscht noch eine gewisse Unsicherheit. Für 2018 sieht es aber einfach gut aus. Auch das zweite Halbjahr 2017 sollte sich besser gestalten, da dann der Großteil der Runtimelizenzen abgerechnet wird. Der Newsflow wird klar positiv sein. Nicht vergessen. Aktuell ist der Kurs immer noch von neativem Newsflow geprägt.

Diese Director Dealings Mitteilungen .... du lieber Himmel.

Also ich würde mir ja als Vorstand nicht die Blöße geben und nur 400 Aktien kaufen.

Also ich würde mir ja als Vorstand nicht die Blöße geben und nur 400 Aktien kaufen.

Antwort auf Beitrag Nr.: 55.664.772 von Effektenkombinat am 04.09.17 18:33:53Bisschen wenig , stimmt schon. Vielleicht kommen ja noch Käufe, da wir aktuell wieder unter 10€ stehen.