Rohstoff-Explorer: Research oder Neuvorstellung - 500 Beiträge pro Seite (Seite 53)

eröffnet am 13.03.08 13:14:32 von

neuester Beitrag 18.04.24 09:34:48 von

neuester Beitrag 18.04.24 09:34:48 von

Beiträge: 29.529

ID: 1.139.490

ID: 1.139.490

Aufrufe heute: 2

Gesamt: 2.700.965

Gesamt: 2.700.965

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 20.04.24, 12:11 | 225 | |

| gestern 12:15 | 207 | |

| gestern 23:15 | 172 | |

| gestern 23:07 | 143 | |

| 06.03.17, 11:10 | 142 | |

| vor 1 Stunde | 127 | |

| vor 1 Stunde | 99 | |

| gestern 22:28 | 81 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.015,00 | -0,90 | 204 | |||

| 2. | 2. | 9,6900 | -33,06 | 190 | |||

| 3. | 3. | 162,13 | +12,06 | 146 | |||

| 4. | 4. | 0,1940 | +1,57 | 69 | |||

| 5. | 5. | 6,7090 | -2,94 | 32 | |||

| 6. | 6. | 0,0211 | -32,59 | 29 | |||

| 7. | 7. | 1,3500 | -0,74 | 29 | |||

| 8. | 8. | 56,40 | +1,26 | 26 |

Antwort auf Beitrag Nr.: 56.816.401 von Maigret am 24.01.18 18:38:22sehe ich auch so... lithiumwerte dürften in der endphase der hausse sein.

aber keine ahnung ob die sich nochmal vervielfachen.

nachzügler evtl... ich probiers mit Tantalex (spielgeld)

gold, kuper sind mir aktuell am liebsten, wobei gold sicher auch mal zwischendrin stärker konsolidieren wird, aber was machts. die werte sind günstig.

bei kobalt fühl ich mich auch nicht so 100%ig wohl... aber ich denke das alte hoch wird er testen.... bis dahin ist noch viel spaß angesagt

das alte hoch wäre dann auch mein zeitpunkt wo ich mich zurückziehe.... zumindest von spielgeld abgesehen

aber keine ahnung ob die sich nochmal vervielfachen.

nachzügler evtl... ich probiers mit Tantalex (spielgeld)

gold, kuper sind mir aktuell am liebsten, wobei gold sicher auch mal zwischendrin stärker konsolidieren wird, aber was machts. die werte sind günstig.

bei kobalt fühl ich mich auch nicht so 100%ig wohl... aber ich denke das alte hoch wird er testen.... bis dahin ist noch viel spaß angesagt

das alte hoch wäre dann auch mein zeitpunkt wo ich mich zurückziehe.... zumindest von spielgeld abgesehen

Antwort auf Beitrag Nr.: 56.816.401 von Maigret am 24.01.18 18:38:22oh, ja... Chalice..... guter wert. absolute zustimmung. hab ich nicht... immer so latent im köpfchen... die meisten davon sind mir weggelaufen.

Bin für Kobalt und Kobaltaktien weiter bullish. Auch wenn viele (potenzielle) Produzenten direkte Lieferverträge mit Kunden abschließen, ist es m.E. doch ein Zeichen für die anhaltende Nachfrage (neben dem steigenden Preis), dass der LME in London ihre Vorräte wegschmelzen:

Antwort auf Beitrag Nr.: 56.816.629 von Boersiback am 24.01.18 19:00:11Es gibt immer noch ein paar gute Lithiumwerte, Redzone Resources, gutes Management, habe gerade die 100 % erreicht.

Antwort auf Beitrag Nr.: 56.817.019 von Rokky100 am 24.01.18 19:28:58klar nachzüglerzeit im grunde....

aber ich mal da nur krumme sachen mit blöden werten

aber ich mal da nur krumme sachen mit blöden werten

Trading Spotlight

Antwort auf Beitrag Nr.: 56.816.857 von tommy-hl am 24.01.18 19:16:20klar, zum 2007er top sind noch 60% oder so... kein grund bei kobalt ängstlich zu werden

evrtl. doppeltop und halbierung danach oder es geht weiter... aber bis zu dem top no prob... die börse will es sehen und die allgemeine rohstoffbaisse war heftig genug für richtig viel spaß im sektor.

alles wie ebbe und flut... nach ner extremen ebbe kommt der tsunami

und kobalt ist da ganz gut "under fire"

evrtl. doppeltop und halbierung danach oder es geht weiter... aber bis zu dem top no prob... die börse will es sehen und die allgemeine rohstoffbaisse war heftig genug für richtig viel spaß im sektor.

alles wie ebbe und flut... nach ner extremen ebbe kommt der tsunami

und kobalt ist da ganz gut "under fire"

Antwort auf Beitrag Nr.: 56.816.650 von Boersiback am 24.01.18 19:01:44

die sind schon spannend.. top-lage. aber erst am anfang. nix was man als nennenswerten fund bezeichnen könnte. gute gebiete und komplett mit cash unterfüttert. marktkap ohne cash ist gleich 0

Zitat von Boersiback: oh, ja... Chalice..... guter wert. absolute zustimmung. hab ich nicht... immer so latent im köpfchen... die meisten davon sind mir weggelaufen.

die sind schon spannend.. top-lage. aber erst am anfang. nix was man als nennenswerten fund bezeichnen könnte. gute gebiete und komplett mit cash unterfüttert. marktkap ohne cash ist gleich 0

Meine Altura Mining auch stark zurück gekommen , auch nur noch Gewinne drinne und nicht all zu große Position...lasse ich aber weiter laufen , kann nicht nur immer ohne Pausen in eine Richtung gehen

Aber sonst auch kein Lithium Fan

Aber sonst auch kein Lithium Fan

Hoffe meine nemaska (neben Redzone der zweite Lithiumwert aktuell im Depot) kommt noch ein bisschen.

Finanzierung noch iffen, Produktion mächstes Jahr.

Aktuel macht Nano One viel Spass, haben nächste Woche ihre Präsentation, Batterie ohne Kobalt, dafür mit Mangan.

Finanzierung noch iffen, Produktion mächstes Jahr.

Aktuel macht Nano One viel Spass, haben nächste Woche ihre Präsentation, Batterie ohne Kobalt, dafür mit Mangan.

Antwort auf Beitrag Nr.: 56.806.570 von rolleg am 23.01.18 22:02:39

Das King Copper Project kommt ursprünglich von Strathmore. Die wurden 2013 von energy fuels geschluckt.

EFR wollte das Kupferasset raus haben weil man sich auf Uran beschränken wollte.

Irgendwie hat man dann da ein JV gegründet. CK mining corp hatte dann die Liegenschaft im Besitz.

Wie das Ganze dann letztlich den Weg zu U.S. gold fand blicke ich noch nicht. Ist ja such egal.

Die damalige PEA hatte da speziell den Hinweis auf die Metallurgie gegeben. Scheint kein leichtes Gestein zu sein. Offenbar mal wieder ein unangenehmes Oxid/mixed/Sulfidgemisch. Ist mir persönlich grundsätzlich erstmal nichts. Aber ich bin da auch kein Maßstab. Und das die nicht erstmal einen ordentlichen up move hinlegen können mag ich nicht anzweifeln. Das Minerallurgieding sollte man halt latent im Hinterkopf behalten und gegebenfalls einen genauen Blick auf die kommenden MET Tests werfen.

http://www.energyfuels.com/news-pr/energy-fuels-announces-cl…

http://ckminingcorp.com/copper-king-project/

Zitat von rolleg: Bin über die schon letztes Jahr gestolpert, weil DATARAM da damals eingestiegen ist. Hier ein Artikel von Bob dazu:

Dataram Corp Moves into US Gold

This is going to be a little confusing; at least it was to me at first so stick with me.

There is a US company named Dataram (DRAM-NASDAQ) that makes memory chips. And there is a private US company named U.S. Gold formed in 2014 by two of the founders of Gold Standard Ventures. The two companies are going to merge on May 15th. The name will change to U.S. Gold and Dataram will become a subsidiary of U.S. Gold and remain in the computer chip business. Presently DRAM does about $20 million a year and nets about $1 million.

U.S. Gold is really the story of Dave Mathewson, one of the original founders behind the wildly successful Gold Standard Ventures. Dave is the go-to guy in Nevada for Carlin style deposits. He literally wrote the book and is considered the best Carlin geo in Nevada. Since 2007 he has been consolidating the entire Keystone Gold District. In 2014 a group led by Edward Karr started a private company named U.S. Gold. Dave was hired in 2016.

...http://www.321gold.com/editorials/moriarty/moriarty051117.ht…

Das King Copper Project kommt ursprünglich von Strathmore. Die wurden 2013 von energy fuels geschluckt.

EFR wollte das Kupferasset raus haben weil man sich auf Uran beschränken wollte.

Irgendwie hat man dann da ein JV gegründet. CK mining corp hatte dann die Liegenschaft im Besitz.

Wie das Ganze dann letztlich den Weg zu U.S. gold fand blicke ich noch nicht. Ist ja such egal.

Die damalige PEA hatte da speziell den Hinweis auf die Metallurgie gegeben. Scheint kein leichtes Gestein zu sein. Offenbar mal wieder ein unangenehmes Oxid/mixed/Sulfidgemisch. Ist mir persönlich grundsätzlich erstmal nichts. Aber ich bin da auch kein Maßstab. Und das die nicht erstmal einen ordentlichen up move hinlegen können mag ich nicht anzweifeln. Das Minerallurgieding sollte man halt latent im Hinterkopf behalten und gegebenfalls einen genauen Blick auf die kommenden MET Tests werfen.

http://www.energyfuels.com/news-pr/energy-fuels-announces-cl…

http://ckminingcorp.com/copper-king-project/

Renascor Resources (ASX: RNU)

Gute Nachrichten heute von RNU - Labortests haben Batteriefähiges Grafit-Konzentrat bestätigt!Mit einer MK von nur A$ 26 Mio. ist RNU m.E. ein Schnäppchen ...

• Independent tests confirm Siviour concentrates can be processed

into 99.98% spherical graphite suitable for use in lithium ion battery

anodes

• High purity (99.95% C) spherical graphite sells at a significant

premium to flake graphite concentrates, with current market prices

in excess of US$3,000/t

• Renascor is currently completing a scoping study assessing the

viability of manufacturing spherical graphite from Siviour

concentrates, with results expected imminently

• Renascor expects the study to conclude that the production of

spherical graphite will be practicable and financially attractive

Royal Nickel

(RNC Minerals)

sehr starke Bewegung mit hohen handelsvolumen , wenn hier noch der NICKEL in fahrt kommen sollte....

(RNC Minerals)

sehr starke Bewegung mit hohen handelsvolumen , wenn hier noch der NICKEL in fahrt kommen sollte....

Antwort auf Beitrag Nr.: 56.820.370 von tommy-hl am 25.01.18 07:16:20scheinen irgendwie alle hin zu bekommen , glaube bei KRC folgt in den nächsten tagen/Wochen diesbezüglich auch noch ein update

RNU aber schon interessant

habe mir dazu auch noch eine venus metals auf die W.L. gesetzt

ASX: VMC

+ Pincher Well Zinc-Copper Project (Youanmi): Over 5 km of under explored VMS trend with an Exploration Target of 15-20 Million Tonnes@ 2-8% Zinc,which also hosts a number of high grade lodes (>10% Zinc)

+ Currans Well Cobalt-Nickel-Copper Project (Youanmi): Significant Cobalt mineralisation up to 1483 ppm Co in historical drilling. Extensive Lateritic Duricrust Co-Ni target areas identified.

+ Curara Well Nickel-Copper-Gold Project (Doolgunna):10 km northeast of Sandfire Resources DeGrussa Copper Mine. Wide intercepts of disseminated Nickel Sulphides (Millerites) in Ultramafics.

+ Southern Cross Vanadium Project (Youanmi): JORC 2012 Inferred Vanadium Mineral Resource of 167.7 Millions Tonnes @ 0.41% V2O5, 7.52% TiO2.

MK knapp unter 10 Mio.

RNU aber schon interessant

habe mir dazu auch noch eine venus metals auf die W.L. gesetzt

ASX: VMC

+ Pincher Well Zinc-Copper Project (Youanmi): Over 5 km of under explored VMS trend with an Exploration Target of 15-20 Million Tonnes@ 2-8% Zinc,which also hosts a number of high grade lodes (>10% Zinc)

+ Currans Well Cobalt-Nickel-Copper Project (Youanmi): Significant Cobalt mineralisation up to 1483 ppm Co in historical drilling. Extensive Lateritic Duricrust Co-Ni target areas identified.

+ Curara Well Nickel-Copper-Gold Project (Doolgunna):10 km northeast of Sandfire Resources DeGrussa Copper Mine. Wide intercepts of disseminated Nickel Sulphides (Millerites) in Ultramafics.

+ Southern Cross Vanadium Project (Youanmi): JORC 2012 Inferred Vanadium Mineral Resource of 167.7 Millions Tonnes @ 0.41% V2O5, 7.52% TiO2.

MK knapp unter 10 Mio.

Antwort auf Beitrag Nr.: 56.817.019 von Rokky100 am 24.01.18 19:28:58mein Spezialwert Redzon, gestern auf der 0,50 CAD - heute schon mal kurz die 0,75 CAD getestet

Zitat von Rokky100: Es gibt immer noch ein paar gute Lithiumwerte, Redzone Resources, gutes Management, habe gerade die 100 % erreicht.

Antwort auf Beitrag Nr.: 56.437.695 von donnerpower am 13.12.17 11:52:02

Melior fast am Ziel , um neue Ziele anzugehen !

- Finanzierung für den RE-Start fast gesichert (1.02. erst offiziell )

- Verwässerung aktuell geringer als angenommen ( 13 Mio Shares statt 65 Mio. ohne Warrants )

- 4 Shares Holder halten nun zusammen bald fast 90 % der Shares !!!

- nach dem 10 Jahres Abnahme Vertrag vom Produkt Apatite mit einem VK der über 50% des aktuellen Marktpreis lag , folgt nun ein 6 Jahres Abnahme Vertrag für das Hauptprodukt Ilmenite

- Neuer Chinesischer Partner mit einem 5 Mio Darlehen (könnte locker nach Produktionsbeginn in 12 Monaten zurück gezahlt werden , denke wird aber gestreckt )

- wie vermutet , die erste Erwähnung von neuen Projekten ( wer Pala Investments verfolgt weiss das in den letzten Monaten dreistellige Mio Beträge in Miner auf den Kontinent Australien investiert wurden )

January 25, 2018 16:44 ET

Melior Announces Closing of First Tranche of Private Placement and Provides Update on Debt Financing for Goondicum Restart

TORONTO, ONTARIO--(Marketwired - Jan. 25, 2018) - Melior Resources Inc. (TSX VENTURE:MLR) ("Melior" or the "Company") is pleased to announce several Goondicum re-start financing milestones and provide an update on previously announced debt financing efforts:

Closing of the first tranche of its previously announced non-brokered private placement, raising gross proceeds of $1,063,000;

Signing of a letter of intent for a US$5 million loan and 600,000 tonne ilmenite offtake agreement with a leading Chinese-based ilmenite trader (the "L&O Facility");

Continued availability of the previously announced US$5.25 million credit facility from Pala Investments Limited ("Pala Credit Facility"); and

Agreement in principle for provision of a US$2 million stand-by facility ("Pala Standby Facility") from Pala Investments Limited to assist with working capital during the ramp-up of the operations.

Together, the above financing initiatives represent an attractive financing package for the restart of Melior's Goondicum ilmenite mine. Melior is now working to shortly secure the financial close of the L&O Facility, Pala Credit Facility, and Pala Standby Facility.

"I am very pleased with the progress that has been made towards securing the complete financing package required to re-start the Goondicum mine. The support of Melior's new and existing financing partners strongly validates the potential of the mine and its speedy re-start in an environment of robust commodity pricing and improving investor sentiment. The newly announced L&O Facility brings the complete restart funding package together and, along with the life of mine apatite offtake previously announced, sees Goondicum in a very strong position with respect to the marketing of its products," said Mark McCauley, CEO of Melior Resources. "Today's announcement continues a strong and mutually beneficial relationship with all our stakeholders, benefiting not only the Goondicum mine but future prospective projects as well."

Closing of First-Tranche of Equity Financing

Melior has closed on the first tranche of its previously announced non-brokered private placement financing (the "Financing") by issuing 13,287,500 units ("Units") for gross proceeds of $1,063,000. The Company's four largest existing shareholders have each participated in the initial tranche of the Financing) with a subsequent closing expected to occur on or prior to February 1, 2018.

Each Unit is comprised of one common share of the Company (each, a "Share") and one common share purchase warrant (each, a "Warrant"). Each Warrant entitles its holder to acquire one additional Share of the Company at a price of $0.105 per Share within the 24-month period following the subsequent final closing of the Offering; provided that, in the event the Shares trade at a closing price on The TSX Venture Exchange (the "Exchange") of greater than $0.15 per Share for a period of 10 consecutive trading days at any time after the six month anniversary of the closing of the Financing, the Company may accelerate the expiry date of the Warrants by giving notice to the holders thereof and in such case the Warrants will expire on the 30th day after the date on which such notice is given by the Company.Proceeds from the Offering will be used for general working capital purposes and, upon completion of the debt financings described in this announcement, the proceeds will go towards the re-start of Melior's Goondicum ilmenite mine. In connection with the Financing and as consideration for facilitating the completion of the initial tranche, the Company will pay the amount of $5,600 in cash to Georg Hochwimmer.

Signing of Letter of Intent for US$5 Million Loan and 600,000 Tonne Ilmenite Offtake

The Company is also pleased to announce that it has entered into a non-binding letter of intent for a loan and off-take agreement with a leading Chinese-based ilmenite trader (the "Lender") and and is in the process of negotiating the definitive agreements with the Lender. Under the terms of the LOI, the Lender will provide US$5 million in funding and will purchase 600,000 tonnes of ilmenite produced at Melior's Goondicum mine over the initial six years of production. It is intended that the proceeds of the L&O Facility will form part of a comprehensive funding package (along with the Pala Credit Facility and the Financing) that will enable the Company to restart the Goondicum mine.

The terms of the L&O Facility remain subject to negotiation and there is no guarantee that a transaction will be consummated with the Lender or, if consummated, the terms upon which such transaction may be consummated.

Melior has received the conditional approval of the Exchange for the Financing, the Pala Facility and the L&O Facility, but each remains subject to final Exchange approval.

Update on the Pala Loan Facility

As previously announced on October 26, 2017, the Company has an agreement in principle with Pala for the provision of a US$5.25 million credit facility for the purpose of restarting the Goondicum ilmenite mine. The Pala Credit Facility received conditional approval from the TSX Venture Exchange on November 23, 2017. It is still available to the Company on the same terms and conditions as previously announced with execution of the necessary legal documents expected to occur by the end of February subject to the primary condition precedent of raising an additional US$5 million.

In addition to the Pala Credit Facility, Pala have agreed in principle to provide the Company with a US$2 million standby facility to the Company to assist with working capital during the ramp-up of the operation. The terms of the Pala Standby Facility remain subject to negotiation and approval of the Exchange.

Goondicum Mine Restart Decision

The Goondicum mine does not have mineral reserves under NI 43-101. While the restart of production at the Goondicum mine in the absence of at least a pre-feasibility study demonstrating economic and technical viability presents increased uncertainty and economic and technical risks, the Company believes that these risks are mitigated by, among other things, the work conducted in the Company's November 2016 PEA, as well as the mine's past history of production in 2007-2008 and 2012-2015.

About Melior

Melior is the owner and operator of the Goondicum ilmenite mine, a past-producing ilmenite and apatite mine strategically located in Queensland Australia. Further details on Melior and the Goondicum ilmenite mine can be found at www.meliorresources.com and regulatory filings are available on SEDAR.

Melior is incorporated under the provisions of the Business Corporations Act (British Columbia) and has a registered office in Toronto, Ontario. Melior is classified as a Tier 1 Mining Issuer under the policies of the TSX Venture Exchange.

http://www.marketwired.com/press-release/melior-announces-cl…" target="_blank" rel="nofollow ugc noopener">http://www.marketwired.com/press-release/melior-announces-cl…

Zitat von donnerpower: Mal was anderes als Cobalt...

...wie ich öfters erwähnt habe bilden sich in Toronto

durch immer mehr fernbleibende Anleger (aus Gründen die wir hier schon diskutiert haben ), einige sehr interessante und lukrative Chancen, wo selbst das Risiko überschaubar ist

Hole gerne nochmal Melior hervor , da es dort im positiven Sinne 5 vor 12 ist

Der Re-Start der Goondicum Mine steht bevor und die Bekanntgabe eines 5 oder 10 Jahres Abnahmevertrages für Ilmenite

Für Apatite wurde schon ein 10 Jahres Abnahme Vertrag unterschrieben , wo der Verkaufspreis mit über 50% Aufpreis des Tagesaktuellen Preis fest gelegt wurde

http://www.meliorresources.com/wp-content/uploads/2017/11/ML…" target="_blank" rel="nofollow ugc noopener">

http://www.meliorresources.com/wp-content/uploads/2017/11/ML…

verage annual production - ilmenite 181,000 tonnes

Average annual production – apatite 31,000 tonnes

Mine life 9 years

die auf 45 Jahren mit größter Wahrscheinlichkeit erhöht werden können siehe:

![]()

"erst" 20% des Kraters wurden erkundet

Resource Expansion The current mining lease occupies only 20% of the Goondicum crater The crater has potential to show similar geology and mineralization to the current mining area offering significant exploration upside Goondicum holds exploration licenses for the remainder of the crater http://www.meliorresources.com/projects

info kurz

aus Ilmenite wird später unter anderem das sehr gefragte titanium-iron oxide gewonnen

Aktien Verteilung :

![]()

Es folge eine Finazierung durch alle Groß Aktionäre

Placement, Pala, Belmont Park Investments Pty Ltd., Panorama Ridge Pty Ltd. and Takota received 36,666,667, 8,333,333, 8,333,333 and 6,666,667 Common Shares respectively and now hold 131,194,865, 26,877,149, 26,877,149 and 35,426,134 Common Shares respectively (representing approximately 48%, 9.9%, 9.9% and 13% of the issued and outstanding Common Shares respectively).

Also am ende bei fast 300 Mio Shares folgende Übersicht:

48%

9.9%

9.9%

13%

10% Melior Mangment bzw durch die Erhöhung auf 8% jetzt

Macht 88,88%

Dazu kommt Herr Lister (ehemaliger Director)mit 10Mio Shares ... und noch einige ehemalige von coalcorp....unter dem Strich sind etwa 92-94 % aller Shares in fester Hand

eine riesige Steuer Gutschrift !

Income taxes: At June 30, 2010, the Company had Canadian non-capital losses carried forward of At June 30, 2010, the Company had Canadian non-capital losses carried forward of approximately $118.7 million for income tax purposes. The losses may be utilized to reduce future years' taxable income and expire between 2013 and 2030

Einer der Großaktionäre , Takota (ein privater Fond der sich aus der National Bank Canadas gebildet hat) ging die Tage schon mal schroff nach vorne

Beachtet die Produktionskosten liegen bei 111,80 USD ...und Takota erwähnt hier plötzlich Verkaufspreise von 240$ !!!

https://www.linkedin.com/authwall?trk=ripf&trkInfo=AQEsXZpLU…

Gestern wurde schon mal ein langjähriger Direktor pünktlich in den Ruhestand geschickt..und es wurde zum wiederholten male erwähnt da auch mehrere Ilmenite Abnahmeverträge vorliegen

http://www.stockhouse.com/news/press-releases/2017/12/12/mel…

Wichtig noch:

Für die Wiederaufnahme der Produktion muss Melior ein Kredit von 10 Mio aufnehmen...die hälfte davon stellt Pala Investments zu Verfügung

Bitte nimmt euch mal kurz Zeit und Rechnet "selber" nach was die Mine jährlich abwerfen wird/könnte

Melior fast am Ziel , um neue Ziele anzugehen !

- Finanzierung für den RE-Start fast gesichert (1.02. erst offiziell )

- Verwässerung aktuell geringer als angenommen ( 13 Mio Shares statt 65 Mio. ohne Warrants )

- 4 Shares Holder halten nun zusammen bald fast 90 % der Shares !!!

- nach dem 10 Jahres Abnahme Vertrag vom Produkt Apatite mit einem VK der über 50% des aktuellen Marktpreis lag , folgt nun ein 6 Jahres Abnahme Vertrag für das Hauptprodukt Ilmenite

- Neuer Chinesischer Partner mit einem 5 Mio Darlehen (könnte locker nach Produktionsbeginn in 12 Monaten zurück gezahlt werden , denke wird aber gestreckt )

- wie vermutet , die erste Erwähnung von neuen Projekten ( wer Pala Investments verfolgt weiss das in den letzten Monaten dreistellige Mio Beträge in Miner auf den Kontinent Australien investiert wurden )

January 25, 2018 16:44 ET

Melior Announces Closing of First Tranche of Private Placement and Provides Update on Debt Financing for Goondicum Restart

TORONTO, ONTARIO--(Marketwired - Jan. 25, 2018) - Melior Resources Inc. (TSX VENTURE:MLR) ("Melior" or the "Company") is pleased to announce several Goondicum re-start financing milestones and provide an update on previously announced debt financing efforts:

Closing of the first tranche of its previously announced non-brokered private placement, raising gross proceeds of $1,063,000;

Signing of a letter of intent for a US$5 million loan and 600,000 tonne ilmenite offtake agreement with a leading Chinese-based ilmenite trader (the "L&O Facility");

Continued availability of the previously announced US$5.25 million credit facility from Pala Investments Limited ("Pala Credit Facility"); and

Agreement in principle for provision of a US$2 million stand-by facility ("Pala Standby Facility") from Pala Investments Limited to assist with working capital during the ramp-up of the operations.

Together, the above financing initiatives represent an attractive financing package for the restart of Melior's Goondicum ilmenite mine. Melior is now working to shortly secure the financial close of the L&O Facility, Pala Credit Facility, and Pala Standby Facility.

"I am very pleased with the progress that has been made towards securing the complete financing package required to re-start the Goondicum mine. The support of Melior's new and existing financing partners strongly validates the potential of the mine and its speedy re-start in an environment of robust commodity pricing and improving investor sentiment. The newly announced L&O Facility brings the complete restart funding package together and, along with the life of mine apatite offtake previously announced, sees Goondicum in a very strong position with respect to the marketing of its products," said Mark McCauley, CEO of Melior Resources. "Today's announcement continues a strong and mutually beneficial relationship with all our stakeholders, benefiting not only the Goondicum mine but future prospective projects as well."

Closing of First-Tranche of Equity Financing

Melior has closed on the first tranche of its previously announced non-brokered private placement financing (the "Financing") by issuing 13,287,500 units ("Units") for gross proceeds of $1,063,000. The Company's four largest existing shareholders have each participated in the initial tranche of the Financing) with a subsequent closing expected to occur on or prior to February 1, 2018.

Each Unit is comprised of one common share of the Company (each, a "Share") and one common share purchase warrant (each, a "Warrant"). Each Warrant entitles its holder to acquire one additional Share of the Company at a price of $0.105 per Share within the 24-month period following the subsequent final closing of the Offering; provided that, in the event the Shares trade at a closing price on The TSX Venture Exchange (the "Exchange") of greater than $0.15 per Share for a period of 10 consecutive trading days at any time after the six month anniversary of the closing of the Financing, the Company may accelerate the expiry date of the Warrants by giving notice to the holders thereof and in such case the Warrants will expire on the 30th day after the date on which such notice is given by the Company.Proceeds from the Offering will be used for general working capital purposes and, upon completion of the debt financings described in this announcement, the proceeds will go towards the re-start of Melior's Goondicum ilmenite mine. In connection with the Financing and as consideration for facilitating the completion of the initial tranche, the Company will pay the amount of $5,600 in cash to Georg Hochwimmer.

Signing of Letter of Intent for US$5 Million Loan and 600,000 Tonne Ilmenite Offtake

The Company is also pleased to announce that it has entered into a non-binding letter of intent for a loan and off-take agreement with a leading Chinese-based ilmenite trader (the "Lender") and and is in the process of negotiating the definitive agreements with the Lender. Under the terms of the LOI, the Lender will provide US$5 million in funding and will purchase 600,000 tonnes of ilmenite produced at Melior's Goondicum mine over the initial six years of production. It is intended that the proceeds of the L&O Facility will form part of a comprehensive funding package (along with the Pala Credit Facility and the Financing) that will enable the Company to restart the Goondicum mine.

The terms of the L&O Facility remain subject to negotiation and there is no guarantee that a transaction will be consummated with the Lender or, if consummated, the terms upon which such transaction may be consummated.

Melior has received the conditional approval of the Exchange for the Financing, the Pala Facility and the L&O Facility, but each remains subject to final Exchange approval.

Update on the Pala Loan Facility

As previously announced on October 26, 2017, the Company has an agreement in principle with Pala for the provision of a US$5.25 million credit facility for the purpose of restarting the Goondicum ilmenite mine. The Pala Credit Facility received conditional approval from the TSX Venture Exchange on November 23, 2017. It is still available to the Company on the same terms and conditions as previously announced with execution of the necessary legal documents expected to occur by the end of February subject to the primary condition precedent of raising an additional US$5 million.

In addition to the Pala Credit Facility, Pala have agreed in principle to provide the Company with a US$2 million standby facility to the Company to assist with working capital during the ramp-up of the operation. The terms of the Pala Standby Facility remain subject to negotiation and approval of the Exchange.

Goondicum Mine Restart Decision

The Goondicum mine does not have mineral reserves under NI 43-101. While the restart of production at the Goondicum mine in the absence of at least a pre-feasibility study demonstrating economic and technical viability presents increased uncertainty and economic and technical risks, the Company believes that these risks are mitigated by, among other things, the work conducted in the Company's November 2016 PEA, as well as the mine's past history of production in 2007-2008 and 2012-2015.

About Melior

Melior is the owner and operator of the Goondicum ilmenite mine, a past-producing ilmenite and apatite mine strategically located in Queensland Australia. Further details on Melior and the Goondicum ilmenite mine can be found at www.meliorresources.com and regulatory filings are available on SEDAR.

Melior is incorporated under the provisions of the Business Corporations Act (British Columbia) and has a registered office in Toronto, Ontario. Melior is classified as a Tier 1 Mining Issuer under the policies of the TSX Venture Exchange.

http://www.marketwired.com/press-release/melior-announces-cl…" target="_blank" rel="nofollow ugc noopener">http://www.marketwired.com/press-release/melior-announces-cl…

Vanadium Price Reached 8-Year High Today

January 25, 2018 10:25 am by John Lee CFA

-Current vanadium pentoxide (V2O5) price at US$12.8/lb, 8-year high.

-Bank of Montreal Research forecasts significant further upside to global vanadium pricing as the market adjusts to lower Chinese shipments.

-The considerable upside of vanadium mining company valuations can be seen when compared with other e-metal (i.e. cobalt) mining company valuations.

http://www.valuewalk.com/2018/01/vanadium-price-8-year-high/" target="_blank" rel="nofollow ugc noopener">

http://www.valuewalk.com/2018/01/vanadium-price-8-year-high/

Antwort auf Beitrag Nr.: 56.836.063 von donnerpower am 26.01.18 10:05:16

Wie ist deine Meinung, lohnt sich der Einstieg momentan?

Venus Metals

Bist du in VMC investiert?Wie ist deine Meinung, lohnt sich der Einstieg momentan?

Schau dir mal die VENUS Homepage an: letzte Aktualisierung 2016 .... ;--))

http://www.venusmetals.com.au/

http://www.venusmetals.com.au/

Antwort auf Beitrag Nr.: 56.838.181 von tommy-hl am 26.01.18 12:52:42Schwierig , haben ein bissel von allen aber würde sie eher in Richtung Tmt einordnen...

also unterste Liga der vanadium werte , als Nachzügler für daytrade aber gut

hatte mich vor einer Weile für Liontown entschieden , als ich dann nochmal venus angehen wollte kam auf einmal Intermin da zwischen .Für mich aktuell die größte Spekulation , einzigte vanadium Projekt wo die Chinesen am Board sind...klar ist IRC in erster Line ein Gold Wert aber wenn das Update der Chinesen in den nächsten tagen positiv sollte , das vanadium aus Ölschiefer wirtschaftlich gefördert werden kann , hat man vielleicht einen der größte zukünftigen Vanadium Player in australien vor sich...auch wenn am Ende nur 25 % für IRC übrig bleiben sollten...dafür stellen die Chinesen das ganze paket

also unterste Liga der vanadium werte , als Nachzügler für daytrade aber gut

hatte mich vor einer Weile für Liontown entschieden , als ich dann nochmal venus angehen wollte kam auf einmal Intermin da zwischen .Für mich aktuell die größte Spekulation , einzigte vanadium Projekt wo die Chinesen am Board sind...klar ist IRC in erster Line ein Gold Wert aber wenn das Update der Chinesen in den nächsten tagen positiv sollte , das vanadium aus Ölschiefer wirtschaftlich gefördert werden kann , hat man vielleicht einen der größte zukünftigen Vanadium Player in australien vor sich...auch wenn am Ende nur 25 % für IRC übrig bleiben sollten...dafür stellen die Chinesen das ganze paket

Antwort auf Beitrag Nr.: 56.838.706 von donnerpower am 26.01.18 13:40:33Danke für Deine Einschätzung.

Werde mich bei der "schönen" Venus zurückhalten ...

Werde mich bei der "schönen" Venus zurückhalten ...

Celsius Resources Ltd.: Jahrzehnte hinweg ein sicherer Kobalt-Lieferant?

https://www.minenportal.de/artikel.php?sid=37889#Celsius-Res…

https://www.minenportal.de/artikel.php?sid=37889#Celsius-Res…

Antwort auf Beitrag Nr.: 56.844.853 von rolleg am 26.01.18 21:01:52ach von Hannes Huster sogar...

mag seine werte. hab auch immer mal wieder welche von ihm.

Celsius war mir neu bzgl Huster.

mag seine werte. hab auch immer mal wieder welche von ihm.

Celsius war mir neu bzgl Huster.

Best-performing battery metal of the past year isn't cobalt

(Bloomberg - 26/01/18) — A metal that’s in demand for batteries is surging, and it’s not the one everyone’s talking about.

Vanadium has soared more than 130 percent in the past year, outperforming better-known battery components like cobalt, lithium and nickel. It’s an obscure metal, silvery-blue in color and named for Vanadis, the Nordic goddess of beauty.

What’s driving prices is tightening supply and strong orders from the steel industry, which accounts for 90 percent of demand today.

But in the future, analysts are expecting a shift in uses of vanadium. The metal can also be used in industrial-scale batteries, which help to even out daily peaks and troughs from renewables like wind energy. The move to green energy could create a new market and start a scramble for supply, according to BMO Capital Markets.

Vanadium + Kobalt lösen m.M.n. den Lithium-Hype ab ... Nickel ist auch interessant ...

Voller Artikel: http://www.mining.com/web/best-performing-battery-metal-pas…

(Bloomberg - 26/01/18) — A metal that’s in demand for batteries is surging, and it’s not the one everyone’s talking about.

Vanadium has soared more than 130 percent in the past year, outperforming better-known battery components like cobalt, lithium and nickel. It’s an obscure metal, silvery-blue in color and named for Vanadis, the Nordic goddess of beauty.

What’s driving prices is tightening supply and strong orders from the steel industry, which accounts for 90 percent of demand today.

But in the future, analysts are expecting a shift in uses of vanadium. The metal can also be used in industrial-scale batteries, which help to even out daily peaks and troughs from renewables like wind energy. The move to green energy could create a new market and start a scramble for supply, according to BMO Capital Markets.

Vanadium + Kobalt lösen m.M.n. den Lithium-Hype ab ... Nickel ist auch interessant ...

Voller Artikel: http://www.mining.com/web/best-performing-battery-metal-pas…

Antwort auf Beitrag Nr.: 56.848.447 von tommy-hl am 27.01.18 13:55:33

und das schöne ist dass wir bei Vanadium historisch gesehen tief stehen aktuell

bei einer preisverdopplung hätten wir einen abwärtstrendkanal erzeugt.

von daher..... ich gehe von 2 wunderschönen rohstoffjahren aus

bei kobalt sieht der chart ähnlich aus

Zitat von tommy-hl: Best-performing battery metal of the past year isn't cobalt

(Bloomberg - 26/01/18) — A metal that’s in demand for batteries is surging, and it’s not the one everyone’s talking about.

Vanadium has soared more than 130 percent in the past year, outperforming better-known battery components like cobalt, lithium and nickel. It’s an obscure metal, silvery-blue in color and named for Vanadis, the Nordic goddess of beauty.

What’s driving prices is tightening supply and strong orders from the steel industry, which accounts for 90 percent of demand today.

But in the future, analysts are expecting a shift in uses of vanadium. The metal can also be used in industrial-scale batteries, which help to even out daily peaks and troughs from renewables like wind energy. The move to green energy could create a new market and start a scramble for supply, according to BMO Capital Markets.

![]()

Vanadium + Kobalt lösen m.M.n. den Lithium-Hype ab ... Nickel ist auch interessant ...

Voller Artikel: http://www.mining.com/web/best-performing-battery-metal-pas…

und das schöne ist dass wir bei Vanadium historisch gesehen tief stehen aktuell

bei einer preisverdopplung hätten wir einen abwärtstrendkanal erzeugt.

von daher..... ich gehe von 2 wunderschönen rohstoffjahren aus

bei kobalt sieht der chart ähnlich aus

Antwort auf Beitrag Nr.: 56.848.447 von tommy-hl am 27.01.18 13:55:33ist bei vanadium schon mal jemand über PROTEAN ENERGY

gestoßen? noch einstellige mcap, gerade placement durch, historische drillings in südkorea sind vorhanden. Das habe ich eben bei einer Suche nach nem günstigen vanadium Wert quergelesen. Vielleicht hat sich ja jemand schon intensiver mit denen beschäftigt...

gestoßen? noch einstellige mcap, gerade placement durch, historische drillings in südkorea sind vorhanden. Das habe ich eben bei einer Suche nach nem günstigen vanadium Wert quergelesen. Vielleicht hat sich ja jemand schon intensiver mit denen beschäftigt...

Antwort auf Beitrag Nr.: 56.848.447 von tommy-hl am 27.01.18 13:55:33

Na dann wird es höchste Zeit dass Celsius mal die Drill-Rigs in seine early stage Vanadium Projekte schickt.

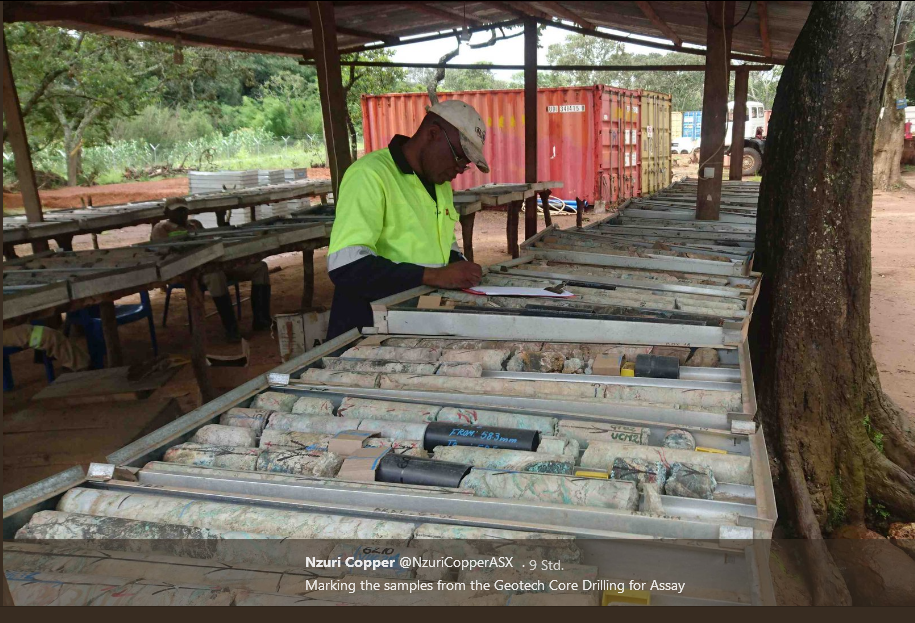

Drill-Core Bilder von Nzuri. Schön bunt mit vielen Orange-Tönen. Sandstein oder visual copper

Zitat von tommy-hl: Best-performing battery metal of the past year isn't cobalt

(Bloomberg - 26/01/18) — A metal that’s in demand for batteries is surging, and it’s not the one everyone’s talking about.

Vanadium has soared more than 130 percent in the past year, outperforming better-known battery components like cobalt, lithium and nickel. It’s an obscure metal, silvery-blue in color and named for Vanadis, the Nordic goddess of beauty.

What’s driving prices is tightening supply and strong orders from the steel industry, which accounts for 90 percent of demand today.

But in the future, analysts are expecting a shift in uses of vanadium. The metal can also be used in industrial-scale batteries, which help to even out daily peaks and troughs from renewables like wind energy. The move to green energy could create a new market and start a scramble for supply, according to BMO Capital Markets.

![]()

Vanadium + Kobalt lösen m.M.n. den Lithium-Hype ab ... Nickel ist auch interessant ...

Voller Artikel: http://www.mining.com/web/best-performing-battery-metal-pas…

Na dann wird es höchste Zeit dass Celsius mal die Drill-Rigs in seine early stage Vanadium Projekte schickt.

Drill-Core Bilder von Nzuri. Schön bunt mit vielen Orange-Tönen. Sandstein oder visual copper

Antwort auf Beitrag Nr.: 56.848.909 von Maigret am 27.01.18 15:10:43AVZ Minerals hatte im Norden Namibias ein Vanadium-Projekt. Weiß nicht, was daraus geworden ist. Ich glaube, AVZ konzentriert sich auf die DRCongo.

Denkst du (weißt du?), dass das Opuwo Kobalt Projekt von CLA auch potenziell Vanadium enthält, oder welches Projekt meinst du?

Denkst du (weißt du?), dass das Opuwo Kobalt Projekt von CLA auch potenziell Vanadium enthält, oder welches Projekt meinst du?

Antwort auf Beitrag Nr.: 56.848.816 von solea1 am 27.01.18 14:51:04

Soweit ich das auf dem 1. Blick sehe, befasst sich Protean mit Technologie:

- Wellenenergiegeneratoren (Enegie aus Meereswellen)

- Beteiligung an einer korean. Firma die sich mit Batterien/Akkus beschäftigt (vanadium redox flow battery)

Von aktuer Minenexploration konnte ich keinen Hinweis finden.

Zitat von solea1: ist bei vanadium schon mal jemand über PROTEAN ENERGY

gestoßen? noch einstellige mcap, gerade placement durch, historische drillings in südkorea sind vorhanden. Das habe ich eben bei einer Suche nach nem günstigen vanadium Wert quergelesen. Vielleicht hat sich ja jemand schon intensiver mit denen beschäftigt...

Soweit ich das auf dem 1. Blick sehe, befasst sich Protean mit Technologie:

- Wellenenergiegeneratoren (Enegie aus Meereswellen)

- Beteiligung an einer korean. Firma die sich mit Batterien/Akkus beschäftigt (vanadium redox flow battery)

Von aktuer Minenexploration konnte ich keinen Hinweis finden.

Antwort auf Beitrag Nr.: 56.849.059 von tommy-hl am 27.01.18 15:42:32

Zitat von tommy-hl: AVZ Minerals hatte im Norden Namibias ein Vanadium-Projekt. Weiß nicht, was daraus geworden ist. Ich glaube, AVZ konzentriert sich auf die DRCongo.

Denkst du (weißt du?), dass das Opuwo Kobalt Projekt von CLA auch potenziell Vanadium enthält, oder welches Projekt meinst du?

Antwort auf Beitrag Nr.: 56.849.116 von Maigret am 27.01.18 15:52:13Ja, danke ...

Da steckt noch einiges an Potenzial. Würde mich nicht wundern, wenn CLA irgendwann einmal eine MK von >1 Mrd. $ erreicht. Noch stehen wir am Anfang ... dann die 1. JORC Co-Cu, dann 2. JORC, dann SS usw. bis wir eines Tages Aktienkurse sehen, die zurzeit (für die meisten) noch undenkbar sind ... JMHO

Da steckt noch einiges an Potenzial. Würde mich nicht wundern, wenn CLA irgendwann einmal eine MK von >1 Mrd. $ erreicht. Noch stehen wir am Anfang ... dann die 1. JORC Co-Cu, dann 2. JORC, dann SS usw. bis wir eines Tages Aktienkurse sehen, die zurzeit (für die meisten) noch undenkbar sind ... JMHO

Protean?

Klingt zwar interessant, aber auch winzig - siehe "boutique"-Präsentation:

http://www.proteanenergy.com/ProteanEnergy/media/Documents/P…

Klingt zwar interessant, aber auch winzig - siehe "boutique"-Präsentation:

http://www.proteanenergy.com/ProteanEnergy/media/Documents/P…

MINOR METALS-Cobalt hits 9-year highs, Madagascar disruption fuels rally

https://www.reuters.com/article/metals-cobalt-prices/minor-m…

https://www.reuters.com/article/metals-cobalt-prices/minor-m…

Blue Sky Uranium

Uran und Vanadiuminteressantes Interview

http://www.kitco.com/commentaries/investment-trends/2018-01-…

Antwort auf Beitrag Nr.: 56.588.141 von tommy-hl am 02.01.18 14:41:23

Und was sagt er?

Für noch nix(datentechnisch), würde ich mir die so langsam zu unter 0,02aud mal ins Depot legen. Allein wegen Tannous. Der wird dad Teil zu gegebener Zeit sicherlich wieder ins Gespräch bringen.

Stellt dich nur die Frage von welchem Niveau aus.

Zitat von tommy-hl: Danke für den Tipp!

Werde ich mir nä. WE mal näher anschauen ...

Und was sagt er?

Für noch nix(datentechnisch), würde ich mir die so langsam zu unter 0,02aud mal ins Depot legen. Allein wegen Tannous. Der wird dad Teil zu gegebener Zeit sicherlich wieder ins Gespräch bringen.

Stellt dich nur die Frage von welchem Niveau aus.

Ethiopia could be sitting on one of world’s great untapped gold deposits

http://theconversation.com/ethiopia-could-be-sitting-on-one-…

Nickel,Kobalt und Gold alles vorhanden bei Balmoral Ressources.

440mio lbs Nickel wohl eins der größten der Welt noch es soll dieses Jahr dort weiter gebohrt werden( auf Grasset).

BAR has 440 mil pounds of nickel sulfied which is the type of nickel needed in Electric Vehicle (ev) batteries. Only 4% of the expected new NI production will be Nickel sulfied. The Nickel Pig Iron (NPI) used in steel and NI sulfied are priced together in world makets and their price is going up -latest $5.60 plus per pound. Commentators are suggesting pricing should be split with NPI and Ni sulfied priced separately. If that happens BAR zooms up.

Read more at http://www.stockhouse.com/companies/bullboard#XLYg9ZZiWlhQGh…

Balmoral hat 2.3 mil pounds cobalt.

Gold Ressourcenschätzung kommt wohl im Q1/18 erwartet Spanne 1-3mio Unzen.

Alle Kurse steigen zur Zeit doch wann erwacht Balmoral mal aus seinem Schlaf?

Interesannter Wert finde ich wie ist eure Meinung.

440mio lbs Nickel wohl eins der größten der Welt noch es soll dieses Jahr dort weiter gebohrt werden( auf Grasset).

BAR has 440 mil pounds of nickel sulfied which is the type of nickel needed in Electric Vehicle (ev) batteries. Only 4% of the expected new NI production will be Nickel sulfied. The Nickel Pig Iron (NPI) used in steel and NI sulfied are priced together in world makets and their price is going up -latest $5.60 plus per pound. Commentators are suggesting pricing should be split with NPI and Ni sulfied priced separately. If that happens BAR zooms up.

Read more at http://www.stockhouse.com/companies/bullboard#XLYg9ZZiWlhQGh…

Balmoral hat 2.3 mil pounds cobalt.

Gold Ressourcenschätzung kommt wohl im Q1/18 erwartet Spanne 1-3mio Unzen.

Alle Kurse steigen zur Zeit doch wann erwacht Balmoral mal aus seinem Schlaf?

Interesannter Wert finde ich wie ist eure Meinung.

Antwort auf Beitrag Nr.: 56.856.809 von Boersiback am 29.01.18 00:21:16Interessant,

Thanks.

Thanks.

Hallo Leute nur mal was zum Schmunzeln würde und Goldmineninvestoren doch gefallen

https://www.thestreet.com/story/14464897/1/gold-price-outloo…

https://www.thestreet.com/story/14464897/1/gold-price-outloo…

Mit Transportproblematik beschaeftigt man sich inzwischen auch in den AVZ und BGS Threads bei hotcopper.

Ich wuerde generell Projekte mit Skepsis betrachten, die darauf setzen, grosse Mengen (>1 MT) low Grade Materials per LKW ueber mehrere 100 km zu transportieren, insbesondere, wenn es sich um ueberregionale, oeffentliche Verkehrswege handelt.

2 Beispiele:

Atlas Iron, die in 2011 grosse Mengen Eisenerz per 100 Tonnen (Nutzlast) 'Roadtrains' auf Nebenstrecken zum Hafen transportierten. Die Befoerderung wurde wie folgt beschrieben:

Road transport is much less cost effective for transport of large volumes of iron ore over significant

distances. Consequently, road transport is generally only observed where iron ore volumes are relatively small (generally fewer than 5 Mtpa) and/or rail infrastructure is not available. For example, Atlas Iron transported approximately 1.7 million tonnes of iron ore from its Mt Webber mine, at Pardoo in the Pilbara, to Utah Point, Port Hedland in 2012, in bespoke road trains. The task typically involves around 50 full vehicle movements per day (an average of 2 vehicle movements per hour), in areas where overall traffic volumes are relatively light. Consequently, road capacity is generally not an issue. Of course, heavy road transport of ore produces additional transport costs, through increased road wear and potential safety implications from increased truck movements in Port Hedland (SKM 2007), but these are not considered here.

Und das waren 100T Roadtrains. Bei 20 T Nutzlast LKWs auf oeffentlichen Strassen, wuerde sich der Verkehr noch verfuenffachen.

Nur 2% des Transports wurden damals ueber LKWs abgewickelt, das Allermeiste per Bahn.

Rail accounted for approximately 170.6 billion tkm (86 per cent), road 3.6 billion tkm (2 per cent) and coastal shipping 24.1 billion tkm (12 per cent)

https://bitre.gov.au/publications/2014/files/Freightline_02.…

Das andere Beispiel ist Lynas, die 2008 ebenfalls vor der Entscheidung standen, ob man riesige Mengen per Strasse transportiert oder die Menge zunaechst durch eine 'Concentration Plant' vor Ort auf einen Bruchteil verringert. Das war das Ergebnis:

With this move, the decision was made to reposition the Concentration Plant from Malaysia to the Mount Weld site. This move was a result of two major considerations. Issues had arisen during the last year at Esperance Port relating to the bulk shipment of lead carbonate by a West Australian mining operation which heightened regulatory concerns regarding bulk transportation. Despite receiving prior approvals for shipment of Rare Earths ore, as a direct consequence to this issue, authorities advised of the probability that approvals had to be resubmitted. A significant increase in bulk freight rates since the original decision to locate the Concentration Plant alongside the Advanced Materials Plant, was the second consideration. These two issues prompted the company to bring the Concentration Plant back to Mount Weld. The increase in Australian-based operational costs due to labour cost differences are more than offset by the reduction in operational transportation costs as only 25% of the original tonnage needs to be shipped. With concentrate shipments to be containerised, this freight movement is now to be ‘sealed and packaged’ and coupled with the Material Safety Data Sheet (MSDS) for concentrate being deemed to be non-hazardous, this simplifies and de-risks all transportation options.

Kurzum, bei grossen Mengen low grade Produkt mit niedrigem Wert pro Tonne (Eisenerz, Lithium in geringer Konzentration etc.) koennten bereits die Transportkosten ein Projekt unrenatabel machen.

Aber auch bei hoeherpreisigen Produkten (Seltene Erden, Vanadium, Kobalt in niedriger Konzentration) und Transport ueber oeffentliche Highways wird sich die Frage stellen, ob solche Mengen an Schwerverkehr ueberhaupt genehmigt werden.

Das heisst, bei all diesen Projekten ist das Thema 'Concentration Plant' zu beruecksichtigen, zum einen deren Kosten, zum anderen, ob das Produkt ueberhaupt mit vertretbaren Kosten angereichert werden kann.

Ich wuerde generell Projekte mit Skepsis betrachten, die darauf setzen, grosse Mengen (>1 MT) low Grade Materials per LKW ueber mehrere 100 km zu transportieren, insbesondere, wenn es sich um ueberregionale, oeffentliche Verkehrswege handelt.

2 Beispiele:

Atlas Iron, die in 2011 grosse Mengen Eisenerz per 100 Tonnen (Nutzlast) 'Roadtrains' auf Nebenstrecken zum Hafen transportierten. Die Befoerderung wurde wie folgt beschrieben:

Road transport is much less cost effective for transport of large volumes of iron ore over significant

distances. Consequently, road transport is generally only observed where iron ore volumes are relatively small (generally fewer than 5 Mtpa) and/or rail infrastructure is not available. For example, Atlas Iron transported approximately 1.7 million tonnes of iron ore from its Mt Webber mine, at Pardoo in the Pilbara, to Utah Point, Port Hedland in 2012, in bespoke road trains. The task typically involves around 50 full vehicle movements per day (an average of 2 vehicle movements per hour), in areas where overall traffic volumes are relatively light. Consequently, road capacity is generally not an issue. Of course, heavy road transport of ore produces additional transport costs, through increased road wear and potential safety implications from increased truck movements in Port Hedland (SKM 2007), but these are not considered here.

Und das waren 100T Roadtrains. Bei 20 T Nutzlast LKWs auf oeffentlichen Strassen, wuerde sich der Verkehr noch verfuenffachen.

Nur 2% des Transports wurden damals ueber LKWs abgewickelt, das Allermeiste per Bahn.

Rail accounted for approximately 170.6 billion tkm (86 per cent), road 3.6 billion tkm (2 per cent) and coastal shipping 24.1 billion tkm (12 per cent)

https://bitre.gov.au/publications/2014/files/Freightline_02.…

Das andere Beispiel ist Lynas, die 2008 ebenfalls vor der Entscheidung standen, ob man riesige Mengen per Strasse transportiert oder die Menge zunaechst durch eine 'Concentration Plant' vor Ort auf einen Bruchteil verringert. Das war das Ergebnis:

With this move, the decision was made to reposition the Concentration Plant from Malaysia to the Mount Weld site. This move was a result of two major considerations. Issues had arisen during the last year at Esperance Port relating to the bulk shipment of lead carbonate by a West Australian mining operation which heightened regulatory concerns regarding bulk transportation. Despite receiving prior approvals for shipment of Rare Earths ore, as a direct consequence to this issue, authorities advised of the probability that approvals had to be resubmitted. A significant increase in bulk freight rates since the original decision to locate the Concentration Plant alongside the Advanced Materials Plant, was the second consideration. These two issues prompted the company to bring the Concentration Plant back to Mount Weld. The increase in Australian-based operational costs due to labour cost differences are more than offset by the reduction in operational transportation costs as only 25% of the original tonnage needs to be shipped. With concentrate shipments to be containerised, this freight movement is now to be ‘sealed and packaged’ and coupled with the Material Safety Data Sheet (MSDS) for concentrate being deemed to be non-hazardous, this simplifies and de-risks all transportation options.

Kurzum, bei grossen Mengen low grade Produkt mit niedrigem Wert pro Tonne (Eisenerz, Lithium in geringer Konzentration etc.) koennten bereits die Transportkosten ein Projekt unrenatabel machen.

Aber auch bei hoeherpreisigen Produkten (Seltene Erden, Vanadium, Kobalt in niedriger Konzentration) und Transport ueber oeffentliche Highways wird sich die Frage stellen, ob solche Mengen an Schwerverkehr ueberhaupt genehmigt werden.

Das heisst, bei all diesen Projekten ist das Thema 'Concentration Plant' zu beruecksichtigen, zum einen deren Kosten, zum anderen, ob das Produkt ueberhaupt mit vertretbaren Kosten angereichert werden kann.

Antwort auf Beitrag Nr.: 56.856.104 von sir_krisowaritschko am 28.01.18 21:28:59

----------------------------------------------------------------------------

Bin noch nicht dazu gekommen. Kurs z.Zt. 2,4c an ASX.

Wenn ich das richtig verstanden habe, läuft im Hintergrund die KE mit 250m shares á 2c. Das Geld wird wohl hierfür benötigt:

"On 5 September 2017, the Company entered into a conditional binding agreement (Acquisition Agreement) to acquire 100% of the issued capital in Centralist Pty Ltd (Centralist). Centralist is party to a further acquisition agreement pursuant to which it will acquire 100% of the issued capital of a Serbian incorporated entity, Centurion Metals D.O.O (Centurion), which holds a substantial exploration licence portfolio comprising five granted Serbian exploration licences covering approximately 328 square kilometres in the Republic of Serbia (Serbia) prospective for lithium (Serbian Lithium Projects) (together, the Acquisition)."

JDR

Zitat von sir_krisowaritschko:Zitat von tommy-hl: Danke für den Tipp!

Werde ich mir nä. WE mal näher anschauen ...

Und was sagt er?

Für noch nix(datentechnisch), würde ich mir die so langsam zu unter 0,02aud mal ins Depot legen. Allein wegen Tannous. Der wird dad Teil zu gegebener Zeit sicherlich wieder ins Gespräch bringen.

Stellt dich nur die Frage von welchem Niveau aus.

----------------------------------------------------------------------------

Bin noch nicht dazu gekommen. Kurs z.Zt. 2,4c an ASX.

Wenn ich das richtig verstanden habe, läuft im Hintergrund die KE mit 250m shares á 2c. Das Geld wird wohl hierfür benötigt:

"On 5 September 2017, the Company entered into a conditional binding agreement (Acquisition Agreement) to acquire 100% of the issued capital in Centralist Pty Ltd (Centralist). Centralist is party to a further acquisition agreement pursuant to which it will acquire 100% of the issued capital of a Serbian incorporated entity, Centurion Metals D.O.O (Centurion), which holds a substantial exploration licence portfolio comprising five granted Serbian exploration licences covering approximately 328 square kilometres in the Republic of Serbia (Serbia) prospective for lithium (Serbian Lithium Projects) (together, the Acquisition)."

Antwort auf Beitrag Nr.: 56.857.046 von bmann025 am 29.01.18 05:42:37GOOD post!

Vanadium geht durchs Dorf

Wem die Aussies schon zu dolle gestiegen sind oder wer da nicht zum Zuge gekommen ist sollte eventuell mal einen blick auf die kanadischen Kollegen werfen.Gibt dort laut http://intel.rscmme.com/# grundsätzlich nur 5 Buden die da mit Vanadium zu tun haben.

Hab mal eine grobe Übersicht ins Leben gerufen. Wird noch vervollständigt.

Western Uranium hat auch nen Haufen Vanadium.. Würde aber erst in Produktion gehen , wenn man einen 3 Jahrescontract abschließen kann aber in der Regel hat man dort Jahresverträge...

Antwort auf Beitrag Nr.: 56.862.269 von sir_krisowaritschko am 29.01.18 15:13:31Vanadium Group für mich abstandslos der Favorit der aufgeführten Werte , patentierte Technik, außerdem in einem Gebiet wo weltweit die günstigsten Abbaukosten sich vorfinden

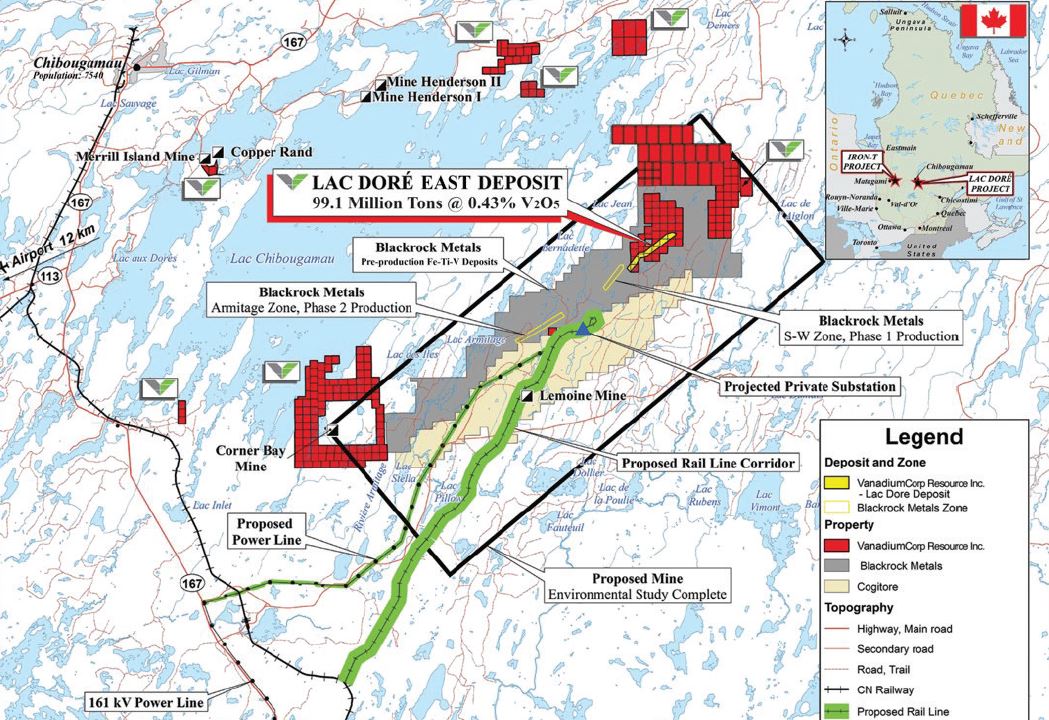

Antwort auf Beitrag Nr.: 56.862.449 von donnerpower am 29.01.18 15:27:57vanadium corp Ressource

Antwort auf Beitrag Nr.: 56.862.395 von Szween am 29.01.18 15:22:39Largo fehlt noch. Hebt sich MKtechnisch jedoch recht deutlich von den aufgezählten ab!

WUC auch ja? Okay werde ich später mal checken.

WUC auch ja? Okay werde ich später mal checken.

Antwort auf Beitrag Nr.: 56.862.470 von donnerpower am 29.01.18 15:29:57Ist halt auch Areaplaytechnisch äußerst interessant. Direkter nachbar von black rock metals.

Bisl weiter nördlich(ca. 10km) krebst VONE herum.

Bisl weiter nördlich(ca. 10km) krebst VONE herum.

Antwort auf Beitrag Nr.: 56.862.641 von sir_krisowaritschko am 29.01.18 15:46:38 Blackrock's estimated facility belaufen sich fast auf 900Mio !!!

Letzten Jahres folgte mit 40 Mio die erste Tranche ...bedeutet schon was für diese Region

Letzten Jahres folgte mit 40 Mio die erste Tranche ...bedeutet schon was für diese Region

Commerzbank: Zyklischen Rohstoffen droht Korrektur trotz guter Konjunktur

https://www.ideas-magazin.de/2018/ausgabe-190/titelthema/

https://www.ideas-magazin.de/2018/ausgabe-190/titelthema/

Antwort auf Beitrag Nr.: 56.857.046 von bmann025 am 29.01.18 05:42:37

Hi Bmann,

die Logistik-Kosten Diskussion auf HC wird bei BGS und AVZ nicht inzwischen, sondern in regelmäßigen Abständen seit man die Projekte vor 1-2 Jahren aquiriert hat geführt.

Und wer sich Deine Philosophie zu Eigen gemacht und sich davon abschrecken hätte lassen, dem wäre bei optimalen Kauf/Verkauf ein 10-bagger (BGS) oder ein 25-bagger (AVZ) durch die Lappen gegangen.

Natürlich ist Logistik bei Projekten gerade in Zentralafrika ein Riesen-Thema. Aber man muss alle Seiten der Medaille betrachten.

Die Größe und die Qualität dieser Projekte mach vieles wett.

BGS hat in der maiden-JORC grades zwischen 1,3%-1,4%. Nach den weiten 2%-Hits aus den letzten Drills, habe ich keine Zweifel dass man über kurz oder lang eine Ressource im Durchschnitt um die 1,6-1,7% haben wird.

Mal zum Vergleich: Altura Mining mit einem hochprofitablen Projekt in Australien hat 1,2%.

Setzen wir mal der Einfachheit halber den Fall dass ansonsten alle Prämissen gleich wären, dann kämen bei einer Tonne Gestein die man in die Mühle und in den Prozess-Flow schiebt bei BGS ca. 35% mehr an verwertbaren Endprodukten heraus im Vergleich zu AJM. Da kann man schon ein paar LKW mehr auf die Strasse schicken...

Birimian hatte in einer ultra-konservativen PFeas ca. 500 US$/t Opex pro Tonne Spod (verarbeitet war nur die 1,3% Maiden-Jorc mit überschaubarer LoM). Darin enthalten waren 175 US$/t Log-Kosten. Yep, das ist viel. Das nicht zur Phrasendrescherei neigende Management hat angekündigt dass man diese Log-Kosten um mehr als 50% senken möchte. Wenn man dies umsetzt und die Effekte der letzten erfolgreichen Erweiterungsbohrungen verarbeitet, habe ich wenig Zweifel dass man irgendwo zwischen 350-400 US$/t Opex liegen wird.

Zum Vergleich: Eine Tawana hat in Australien mit sehr guter Logistik auch 380 US$/t Spod.

Der Li-Spod Preis liegt glaube ich so um die 1.000 US$/t.

Das sind auch mit dem Log-Nachteil super Margen, auch ohne Hydro-Plant.

Die Gretchenfrage ist viel mehr unabhängig von dem Logistik-Thema: Wer ist schnell und nutzt die Gunst der hohen Preise für eine Minenfinanzierung.

Da sehe ich bei AVZ schwarz. Bis man ein paar Bohrlöcher auf die Reihe kriegt dauert das ja schon Ewigkeiten. Birimian different story...

Disclaimer:

Ich hatte AVZ (leider zu wenige und zu früh verkauft) und halte weiterhin Birimian (wenn auch nur noch 20% meiner ursprünglichen Anteile).

Zitat von bmann025: Mit Transportproblematik beschaeftigt man sich inzwischen auch in den AVZ und BGS Threads bei hotcopper.

Ich wuerde generell Projekte mit Skepsis betrachten, die darauf setzen, grosse Mengen (>1 MT) low Grade Materials per LKW ueber mehrere 100 km zu transportieren, insbesondere, wenn es sich um ueberregionale, oeffentliche Verkehrswege handelt.

2 Beispiele:

Atlas Iron, die in 2011 grosse Mengen Eisenerz per 100 Tonnen (Nutzlast) 'Roadtrains' auf Nebenstrecken zum Hafen transportierten. Die Befoerderung wurde wie folgt beschrieben:

Road transport is much less cost effective for transport of large volumes of iron ore over significant

distances. Consequently, road transport is generally only observed where iron ore volumes are relatively small (generally fewer than 5 Mtpa) and/or rail infrastructure is not available. For example, Atlas Iron transported approximately 1.7 million tonnes of iron ore from its Mt Webber mine, at Pardoo in the Pilbara, to Utah Point, Port Hedland in 2012, in bespoke road trains. The task typically involves around 50 full vehicle movements per day (an average of 2 vehicle movements per hour), in areas where overall traffic volumes are relatively light. Consequently, road capacity is generally not an issue. Of course, heavy road transport of ore produces additional transport costs, through increased road wear and potential safety implications from increased truck movements in Port Hedland (SKM 2007), but these are not considered here.

Und das waren 100T Roadtrains. Bei 20 T Nutzlast LKWs auf oeffentlichen Strassen, wuerde sich der Verkehr noch verfuenffachen.

Nur 2% des Transports wurden damals ueber LKWs abgewickelt, das Allermeiste per Bahn.

Rail accounted for approximately 170.6 billion tkm (86 per cent), road 3.6 billion tkm (2 per cent) and coastal shipping 24.1 billion tkm (12 per cent)

https://bitre.gov.au/publications/2014/files/Freightline_02.…

Das andere Beispiel ist Lynas, die 2008 ebenfalls vor der Entscheidung standen, ob man riesige Mengen per Strasse transportiert oder die Menge zunaechst durch eine 'Concentration Plant' vor Ort auf einen Bruchteil verringert. Das war das Ergebnis:

With this move, the decision was made to reposition the Concentration Plant from Malaysia to the Mount Weld site. This move was a result of two major considerations. Issues had arisen during the last year at Esperance Port relating to the bulk shipment of lead carbonate by a West Australian mining operation which heightened regulatory concerns regarding bulk transportation. Despite receiving prior approvals for shipment of Rare Earths ore, as a direct consequence to this issue, authorities advised of the probability that approvals had to be resubmitted. A significant increase in bulk freight rates since the original decision to locate the Concentration Plant alongside the Advanced Materials Plant, was the second consideration. These two issues prompted the company to bring the Concentration Plant back to Mount Weld. The increase in Australian-based operational costs due to labour cost differences are more than offset by the reduction in operational transportation costs as only 25% of the original tonnage needs to be shipped. With concentrate shipments to be containerised, this freight movement is now to be ‘sealed and packaged’ and coupled with the Material Safety Data Sheet (MSDS) for concentrate being deemed to be non-hazardous, this simplifies and de-risks all transportation options.

Kurzum, bei grossen Mengen low grade Produkt mit niedrigem Wert pro Tonne (Eisenerz, Lithium in geringer Konzentration etc.) koennten bereits die Transportkosten ein Projekt unrenatabel machen.

Aber auch bei hoeherpreisigen Produkten (Seltene Erden, Vanadium, Kobalt in niedriger Konzentration) und Transport ueber oeffentliche Highways wird sich die Frage stellen, ob solche Mengen an Schwerverkehr ueberhaupt genehmigt werden.

Das heisst, bei all diesen Projekten ist das Thema 'Concentration Plant' zu beruecksichtigen, zum einen deren Kosten, zum anderen, ob das Produkt ueberhaupt mit vertretbaren Kosten angereichert werden kann.

Hi Bmann,

die Logistik-Kosten Diskussion auf HC wird bei BGS und AVZ nicht inzwischen, sondern in regelmäßigen Abständen seit man die Projekte vor 1-2 Jahren aquiriert hat geführt.

Und wer sich Deine Philosophie zu Eigen gemacht und sich davon abschrecken hätte lassen, dem wäre bei optimalen Kauf/Verkauf ein 10-bagger (BGS) oder ein 25-bagger (AVZ) durch die Lappen gegangen.

Natürlich ist Logistik bei Projekten gerade in Zentralafrika ein Riesen-Thema. Aber man muss alle Seiten der Medaille betrachten.

Die Größe und die Qualität dieser Projekte mach vieles wett.

BGS hat in der maiden-JORC grades zwischen 1,3%-1,4%. Nach den weiten 2%-Hits aus den letzten Drills, habe ich keine Zweifel dass man über kurz oder lang eine Ressource im Durchschnitt um die 1,6-1,7% haben wird.

Mal zum Vergleich: Altura Mining mit einem hochprofitablen Projekt in Australien hat 1,2%.

Setzen wir mal der Einfachheit halber den Fall dass ansonsten alle Prämissen gleich wären, dann kämen bei einer Tonne Gestein die man in die Mühle und in den Prozess-Flow schiebt bei BGS ca. 35% mehr an verwertbaren Endprodukten heraus im Vergleich zu AJM. Da kann man schon ein paar LKW mehr auf die Strasse schicken...

Birimian hatte in einer ultra-konservativen PFeas ca. 500 US$/t Opex pro Tonne Spod (verarbeitet war nur die 1,3% Maiden-Jorc mit überschaubarer LoM). Darin enthalten waren 175 US$/t Log-Kosten. Yep, das ist viel. Das nicht zur Phrasendrescherei neigende Management hat angekündigt dass man diese Log-Kosten um mehr als 50% senken möchte. Wenn man dies umsetzt und die Effekte der letzten erfolgreichen Erweiterungsbohrungen verarbeitet, habe ich wenig Zweifel dass man irgendwo zwischen 350-400 US$/t Opex liegen wird.

Zum Vergleich: Eine Tawana hat in Australien mit sehr guter Logistik auch 380 US$/t Spod.

Der Li-Spod Preis liegt glaube ich so um die 1.000 US$/t.

Das sind auch mit dem Log-Nachteil super Margen, auch ohne Hydro-Plant.

Die Gretchenfrage ist viel mehr unabhängig von dem Logistik-Thema: Wer ist schnell und nutzt die Gunst der hohen Preise für eine Minenfinanzierung.

Da sehe ich bei AVZ schwarz. Bis man ein paar Bohrlöcher auf die Reihe kriegt dauert das ja schon Ewigkeiten. Birimian different story...

Disclaimer:

Ich hatte AVZ (leider zu wenige und zu früh verkauft) und halte weiterhin Birimian (wenn auch nur noch 20% meiner ursprünglichen Anteile).

Antwort auf Beitrag Nr.: 56.856.854 von Popeye82 am 29.01.18 00:45:33

East African Metals gefällt mir da eigentlich schon länger einigermaßen gut (zum kaufen reichts noch nicht). Kefi auch in ordnung.

East African hat bullvestor gepusht... da muss ich lernen dass so ne aktie dann nicht gleich unten durch sein sollte ...immerhin peformen die seit längerer zeit recht gut.

Zitat von Popeye82: Interessant,

Thanks.

East African Metals gefällt mir da eigentlich schon länger einigermaßen gut (zum kaufen reichts noch nicht). Kefi auch in ordnung.

East African hat bullvestor gepusht... da muss ich lernen dass so ne aktie dann nicht gleich unten durch sein sollte

...immerhin peformen die seit längerer zeit recht gut.

Antwort auf Beitrag Nr.: 56.866.865 von Maigret am 29.01.18 20:50:01Mehrere Explorer planen derzeit schwachangereicherte Erze in der Groessenordnung 1 MT / Jahr per LKW ueber mehrere 100 km auf oeffentlichen Highways zu Haefen oder Bahnverladestellen zu transportieren.

Auf der anderen Seite ist mir kein einziges Unternehmen bekannt, das dies heute so macht oder in den letzten Jahren gemacht hat.

Die LKW Transporte sind fuer mich erstmal Pipedreams oder Wuensch-Dir-Was, was entweder an Umweltauflagen oder dem Wunsch der Regierungen scheitern wird, mehr Verarbeitung im eigenen Land zu behalten oder zusaetzliche Infrastruktur zu errichten, nicht notwendigerweise an den Transportkosten.

Auf der anderen Seite ist mir kein einziges Unternehmen bekannt, das dies heute so macht oder in den letzten Jahren gemacht hat.

Die LKW Transporte sind fuer mich erstmal Pipedreams oder Wuensch-Dir-Was, was entweder an Umweltauflagen oder dem Wunsch der Regierungen scheitern wird, mehr Verarbeitung im eigenen Land zu behalten oder zusaetzliche Infrastruktur zu errichten, nicht notwendigerweise an den Transportkosten.

Antwort auf Beitrag Nr.: 56.866.865 von Maigret am 29.01.18 20:50:01Bei Birmian sind in diesen Transportkosten sicher nicht die Strassenschaeden enthalten, die diese Armada an Lastwagen auf dem Weg nach Abidjan verursachen wird. Mag sein, das Mali dafuer aufkommt, aber die Elfenbeinkueste wird es sicher nicht tun. Wie wollen die ueberhaupt eine Erlaubnis erhalten durch die Elfenbeinkueste zu fahren? Aber es gibt ja vielleicht noch eine Moeglichkeit per Bahn nach Dakar zu transportieren.

Antwort auf Beitrag Nr.: 56.868.725 von bmann025 am 30.01.18 02:32:31

Vielleicht ist Dir kein Unternehmen bekannt, weil es bis dato noch keine gab die bei schwachangereicherten Erzen Gewinnmargen von ca. 700 US$/t hatten ?

Zitat von bmann025: Mehrere Explorer planen derzeit schwachangereicherte Erze in der Groessenordnung 1 MT / Jahr per LKW ueber mehrere 100 km auf oeffentlichen Highways zu Haefen oder Bahnverladestellen zu transportieren.

Auf der anderen Seite ist mir kein einziges Unternehmen bekannt, das dies heute so macht oder in den letzten Jahren gemacht hat.

Die LKW Transporte sind fuer mich erstmal Pipedreams oder Wuensch-Dir-Was, was entweder an Umweltauflagen oder dem Wunsch der Regierungen scheitern wird, mehr Verarbeitung im eigenen Land zu behalten oder zusaetzliche Infrastruktur zu errichten, nicht notwendigerweise an den Transportkosten.

Vielleicht ist Dir kein Unternehmen bekannt, weil es bis dato noch keine gab die bei schwachangereicherten Erzen Gewinnmargen von ca. 700 US$/t hatten ?

Antwort auf Beitrag Nr.: 56.868.743 von bmann025 am 30.01.18 02:58:50

Für diese Fragestellungen gibt es Logistik-Spezialisten. Unternehmen wie die französische Bollore, milliardenschwer und mit jahrzentelanger Erfahrung auf dem afrikanischen Kontinent.

Spezialisten die nicht ohne Grund gerade 400 MEUR in das Eisenbahnnetz in der Elfenbeinküsten investieren, damit die Transportkapazität auf der Schiene versechsfachen und die ganz sicher auch zu den größten Steuerzahlern in diesem Land gehören.

Ich gehe mal davon aus dass die wissen wie man Logistikkosten-Margen kalkuliert und dass dabei auch ein Stück vom Kuchen für die jeweiligen Transitländer zu berücksichtigen ist.

Zitat von bmann025: Bei Birmian sind in diesen Transportkosten sicher nicht die Strassenschaeden enthalten, die diese Armada an Lastwagen auf dem Weg nach Abidjan verursachen wird. Mag sein, das Mali dafuer aufkommt, aber die Elfenbeinkueste wird es sicher nicht tun. Wie wollen die ueberhaupt eine Erlaubnis erhalten durch die Elfenbeinkueste zu fahren? Aber es gibt ja vielleicht noch eine Moeglichkeit per Bahn nach Dakar zu transportieren.

Für diese Fragestellungen gibt es Logistik-Spezialisten. Unternehmen wie die französische Bollore, milliardenschwer und mit jahrzentelanger Erfahrung auf dem afrikanischen Kontinent.

Spezialisten die nicht ohne Grund gerade 400 MEUR in das Eisenbahnnetz in der Elfenbeinküsten investieren, damit die Transportkapazität auf der Schiene versechsfachen und die ganz sicher auch zu den größten Steuerzahlern in diesem Land gehören.

Ich gehe mal davon aus dass die wissen wie man Logistikkosten-Margen kalkuliert und dass dabei auch ein Stück vom Kuchen für die jeweiligen Transitländer zu berücksichtigen ist.

Antwort auf Beitrag Nr.: 56.863.013 von donnerpower am 29.01.18 16:13:19

Ich war bisl verdutzt über die 950 Mio CAD (766 mio USD) teure Anlage. Blackrock Metals möchte wohl Eisenkonzentrat (V + Ti) herstellen. Dann ergibt die hohe Capex auch schon wieder einen Sinn. Ich hatte da eine weitere Zahl aus einem Prospekt der Landesregierung Quebec (Rohstoffministerium) gefunden. Darin ist noch die Rede von einem Investmentvolumen von 600 mio USD ( ca. 750 mio CAD). Offenbar ist die Capex seitdem um ca. 260mio usd angestiegen. Ein Großteil resultiert wohl aus dem Währungsgefälle (USD/CAD).

Minenleben wird mit 14 Jahren angesetzt. Ob diese Zahl noch aktuell ist oder die Laufzeit sich nun deutlich verlängert hat kann ich auf Grund fehlendem Zahlenwerks nicht nachvollziehen. Stellt sich dann die Frage, ob die Synergien, welche sich aus einem Merger zwischen Blackrock und Vanadium corp ergeben würden, ausreichend wären um dieses Szenario für realistisch zu erachten. Vom Grunde her müsste man wohl gucken in wie fern VRB die eigene Resource definieren kann.

http://mern.gouv.qc.ca/english/publications/mines/investing-…

Zitat von donnerpower: Blackrock's estimated facility belaufen sich fast auf 900Mio !!!

Letzten Jahres folgte mit 40 Mio die erste Tranche ...bedeutet schon was für diese Region

Ich war bisl verdutzt über die 950 Mio CAD (766 mio USD) teure Anlage. Blackrock Metals möchte wohl Eisenkonzentrat (V + Ti) herstellen. Dann ergibt die hohe Capex auch schon wieder einen Sinn. Ich hatte da eine weitere Zahl aus einem Prospekt der Landesregierung Quebec (Rohstoffministerium) gefunden. Darin ist noch die Rede von einem Investmentvolumen von 600 mio USD ( ca. 750 mio CAD). Offenbar ist die Capex seitdem um ca. 260mio usd angestiegen. Ein Großteil resultiert wohl aus dem Währungsgefälle (USD/CAD).

Minenleben wird mit 14 Jahren angesetzt. Ob diese Zahl noch aktuell ist oder die Laufzeit sich nun deutlich verlängert hat kann ich auf Grund fehlendem Zahlenwerks nicht nachvollziehen. Stellt sich dann die Frage, ob die Synergien, welche sich aus einem Merger zwischen Blackrock und Vanadium corp ergeben würden, ausreichend wären um dieses Szenario für realistisch zu erachten. Vom Grunde her müsste man wohl gucken in wie fern VRB die eigene Resource definieren kann.

http://mern.gouv.qc.ca/english/publications/mines/investing-…

SmallCap-Investor Interview mit Sven Olsson, Direktor von Pasinex Resources

https://www.youtube.com/watch?v=3vX0y2LZyzU

https://www.youtube.com/watch?v=3vX0y2LZyzU

Hmmm... hab mir da gerade ein neues Schätzchen zugelegt:

Mineral Deposits

ISIN: AU000000MDL9 | WKN: 906335 | Symbol: MDI

Website:

https://www.mineraldeposits.com.au/

Barchart:

https://www.barchart.com/stocks/quotes/MDL.AX/opinion

DYI ... ein Wert mit hochinteressanten Assets & Perspektiven ..

muss man sich allerdings richtig reinarbeiten ... ;-)

Mineral Deposits

ISIN: AU000000MDL9 | WKN: 906335 | Symbol: MDI

Website:

https://www.mineraldeposits.com.au/

Barchart:

https://www.barchart.com/stocks/quotes/MDL.AX/opinion

DYI ... ein Wert mit hochinteressanten Assets & Perspektiven ..

muss man sich allerdings richtig reinarbeiten ... ;-)

AUZ schaltet Medea Natural Resources für die Verhandlungen mit potenziellen Abnehmern ein:

31 January 2018

Specialist off-take adviser appointed as Australian Mines advances towards development of its Sconi Project

• UK-based Medea Natural Resources to advise on cobalt and nickel sulphate off-take discussions related to Australian Mines’ Sconi Project

• Sconi Bankable Feasibility Study remains on track to allow final investment decision in mid-2018

Australian Mines Limited (“Australian Mines” or “the Company”) (AUZ: ASX) is pleased to announce it has appointed specialist natural resources advisory firm, Medea Natural Resources Limited (“Medea”) to advise on the off-take and project financing negotiations for the Company’s 100%-owned Sconi Cobalt-Nickel-Scandium Project in northern Queensland.