Einflussfaktoren auf Aktienkurse/Börsenkurse - 500 Beiträge pro Seite

eröffnet am 24.07.08 11:52:56 von

neuester Beitrag 14.07.10 13:56:59 von

neuester Beitrag 14.07.10 13:56:59 von

Beiträge: 99

ID: 1.143.085

ID: 1.143.085

Aufrufe heute: 0

Gesamt: 49.050

Gesamt: 49.050

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 22 Minuten | 7253 | |

| vor 21 Minuten | 6499 | |

| vor 1 Stunde | 4924 | |

| vor 1 Stunde | 4738 | |

| vor 17 Minuten | 4336 | |

| heute 19:35 | 2745 | |

| vor 1 Stunde | 2500 | |

| vor 35 Minuten | 2207 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.179,00 | +1,33 | 219 | |||

| 2. | 2. | 156,05 | +9,86 | 135 | |||

| 3. | 19. | 0,1910 | +4,95 | 81 | |||

| 4. | 3. | 2.322,15 | -0,19 | 61 | |||

| 5. | 43. | 0,0262 | +63,75 | 49 | |||

| 6. | 9. | 43,75 | -3,42 | 45 | |||

| 7. | 17. | 4,7480 | +3,15 | 43 | |||

| 8. | 30. | 14,475 | +5,46 | 41 |

Einflussfaktoren auf Aktienkurse/Börsenkurse

Ich sehe drei Haupteinflussfaktoren auf den Kurs. Externe und interne fundamentale Einflussfaktoren sowie die Marktpsychologie.

Externe fundamentale Einflussfaktoren

- Konjunktur

- Zinsen

- Währungen

- Preise

- Politik

- Geldmenge

- Neue Gesetze

- Neue Technologien

- Branchenentwicklung

- Übernahmephantasien

Interne fundamentale Einflussfaktoren

- Marktstellung

- Neue Produkte

- Qualität des Managements

- Produktivität/Kapitaleffizienz

- Substanzwert

- Gewinnerwartung

- Steuerquote/Verlustvorträge

- Dividendenrendite

- Bilanzverhältnisse

- Öffentlichkeitsarbeit

Marktpsychologie

Aus diesen drei Einflussfaktoren bildet sich der Kurs.

Ich sehe drei Haupteinflussfaktoren auf den Kurs. Externe und interne fundamentale Einflussfaktoren sowie die Marktpsychologie.

Externe fundamentale Einflussfaktoren

- Konjunktur

- Zinsen

- Währungen

- Preise

- Politik

- Geldmenge

- Neue Gesetze

- Neue Technologien

- Branchenentwicklung

- Übernahmephantasien

Interne fundamentale Einflussfaktoren

- Marktstellung

- Neue Produkte

- Qualität des Managements

- Produktivität/Kapitaleffizienz

- Substanzwert

- Gewinnerwartung

- Steuerquote/Verlustvorträge

- Dividendenrendite

- Bilanzverhältnisse

- Öffentlichkeitsarbeit

Marktpsychologie

Aus diesen drei Einflussfaktoren bildet sich der Kurs.

Vertrauen

Immer wieder offensichtlich ist, das das Vertrauen in eine Aktie, eine wesentliche Rolle spielt. Wird das Vertrauen einmal enttäuscht, kann das Unternehmen noch so gute Zahlen vorlegen, aber es wird dauern bis das Vertrauen voll zurückkehrt.

Effizienz ist da Fehlanzeige. Herdentrieb das passendere Stichwort.

Die Wahrnehmung, der Trend und das Vertrauen bestimmt das kurzfristige Bild stärker als die Fakten.

Solange Menschen sich für oder gegen Aktien entscheiden, werden Märkte niemals effizient sein.

Das gilt es zu nutzen.

Immer wieder offensichtlich ist, das das Vertrauen in eine Aktie, eine wesentliche Rolle spielt. Wird das Vertrauen einmal enttäuscht, kann das Unternehmen noch so gute Zahlen vorlegen, aber es wird dauern bis das Vertrauen voll zurückkehrt.

Effizienz ist da Fehlanzeige. Herdentrieb das passendere Stichwort.

Die Wahrnehmung, der Trend und das Vertrauen bestimmt das kurzfristige Bild stärker als die Fakten.

Solange Menschen sich für oder gegen Aktien entscheiden, werden Märkte niemals effizient sein.

Das gilt es zu nutzen.

Welche Einflussfaktoren haltet ihr für die wichtigsten?

Antwort auf Beitrag Nr.: 34.614.816 von kosto1929 am 30.07.08 14:32:58

Warnzeichen durch die «Dow-Theorie»

Drohendes Signal für primären Abwärtstrend am US-Aktienmarkt

Investoren sind derzeit besorgt über die Signale der sogenannten Dow-Theorie. Laut dem Modell stehen die Aktienmärkte in den USA kurz vor dem Ende der seit dem Jahr 2003 laufenden Hausse und vor einer Wende zu einem langfristigen Abwärtstrend. Obwohl Kritiker den Wert des Modells bezweifeln, funktionierte es im vergangenen Jahrzehnt gut.

ra. Charles H. Dow gehört zu den Legenden der Wall Street. Bereits fünf Jahre vor der ebenfalls auf ihn zurückgehenden Gründung der Finanzzeitung «The Wall Street Journal» anno 1889 kreierte er Aktienindizes, aus denen später die Dow Jones Averages hervorgingen. Noch heute ist der Dow Jones Industrial Average das meistbeachtete Börsenbarometer der Welt. Auf Dow geht auch eines der ältesten Prognose-Instrumente für Aktien-Trends zurück, die «Dow Theory». Dieses Modell gilt als der erste systematische Versuch, das allgemeine Niveau des Aktienmarktes darzustellen und den Kursverlauf vorherzusagen. Es steht derzeit ganz dicht vor einem starken Signal für den Wechsel zu einem primären, also langfristigen Abwärtstrend für das US-Leitbarometer.

Drei Arten von Trends

Dow beobachtete, dass sich die Kurse von Aktien und Indizes in Trends bewegen. Je nach Dauer der Kursbewegung in eine Richtung werden Primär-, Sekundär- und Tertiär-Trends unterschieden. Ein Primär-Trend ist ein wichtiger langfristiger Trend, der mindestens ein Jahr dauert und eine Kursveränderung von zumindest 20% bringt. Ein Sekundär-Trend hält dagegen drei Wochen bis drei Monate, selten länger und stellt eine Korrektur des Primär-Trends dar. Bei dem tertiären Trend handelt es sich um einen kurzfristigen Trend von bis zu sechs Tagen, der eher unbedeutend und leicht manipulierbar ist.

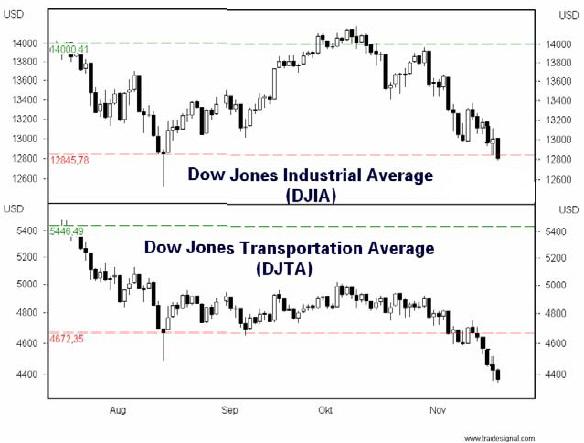

Damit ein Börsenaufschwung bestätigt wird, verlangt die Dow-Theorie, dass jeder neue Wellengipfel höher sein muss als der vorausgegangene Wellenberg. Zugleich darf ein Wellental nicht niedriger sein als das vorausgegangene. Bei der Analyse berücksichtigt werden nur Tagesschlusskurse. Für Dow war es ein Warnsignal, wenn der Markt ein altes Wellenhoch nicht mehr übertreffen konnte, weil dies eine nachlassende Dynamik anzeigt. Bedeutend bei der Dow-Theorie ist aber nicht nur der Dow Jones Industrial Average, sondern auch der Dow Jones Transportation Average. Eine Trendwende wird nämlich erst dann als gegeben angesehen, wenn sowohl die Industrieaktien als auch die Transportaktien ihre Höhe- beziehungsweise Tiefpunkte nicht mehr bestätigen, wobei die Transportaktien einen vorauslaufenden Charakter haben.

Noch 331 Punkte

Dahinter steckt die Idee, dass bei einer nachlassenden Konjunktur die Transportfirmen von den Industrieunternehmen weniger Aufträge bekommen. Bei den im Transport-Index enthaltenen Firmen, etwa bei Eisenbahn-, Flug- und Schifffahrtsgesellschaften sowie Spediteuren, machen sich die Auswirkungen einer wirtschaftlichen Abschwächung aber schneller bemerkbar, da sie häufiger und mehr Zahlen veröffentlichen, beispielsweise Daten zum Güterverkehr oder Passagierzahlen für einzelne Monate. Ein Kursrückgang bei den Transport-Titeln kann somit ein Warnsignal für den breiten Markt beziehungsweise die Industriewerte sein.

Kritiker zweifeln am Wert des Modells

Derzeit stellt sich die Lage am amerikanischen Aktienmarkt folgendermassen dar: Der DJ-Transport-Index vermochte sein Hoch von Mitte Juli bereits im Oktober nicht mehr zu bestätigen und hat jüngst das Tief von Mitte August klar unterboten. Der DJ-Industrie-Index übertraf zwar im Oktober noch einmal das Hoch vom Juli, schaffte es aber Anfang November nicht mehr, das Oktober-Hoch zu übertreffen (s. Grafik). Am Freitag hat der Dow Jones Industrial bei 13 177 Punkten geschlossen. Sollte dieser nun ebenso wie der Transport-Index klar unter sein August-Tief (12 846 Punkte) fallen, wäre die wenig erfreulich Botschaft der Dow-Theorie: primärer Abwärtstrend am amerikanischen Aktienmarkt.

Wie die gesamte technische Analyse ist auch die Dow-Theorie umstritten. Sie hat aber vor allem in den USA noch Anhänger. Kritisiert wird oft, dass das Modell keine eindeutigen Signale liefere und diese dann vielfach zu spät kämen. Zudem generiere die Theorie nur Hinweise für den Gesamtmarkt, nicht aber für einzelne Titel und schenke nur dem Primär-Trend Beachtung, während die für kurzfristige Spekulanten wichtigen Sekundär-Trends aussen vor blieben.

An einem kritischen Punkt

Im vergangenen Jahrzehnt funktionierte das Modell aber recht gut. So sank der Transport-Index von Mai 1999 bis März 2000 um rund 40%. Der Industrie-Index verzeichnete sein Hoch erst im März 2000 und brach dann stark ein. Einen neuen «Bullenmarkt» zeigte die Dow-Theorie schliesslich im Juni 2003 an, als die beiden Indizes ihre Höchststände aus dem Jahr 2002 überschritten. Die damals begonnene Hausse entwickelt sich prächtig und liess den Industrie-Index um rund 45% und den Transport-Index um etwa 90% steigen. Der Aufwärtstrend dauert bis dato an, steht aber derzeit an einem kritischen Punkt und möglicherweise vor einer wichtigen Wende.

19. November 2007, Neue Zürcher Zeitung

http://www.nzz.ch/nachrichten/wirtschaft/boersen_und_maerkte…

Warnzeichen durch die «Dow-Theorie»

Drohendes Signal für primären Abwärtstrend am US-Aktienmarkt

Investoren sind derzeit besorgt über die Signale der sogenannten Dow-Theorie. Laut dem Modell stehen die Aktienmärkte in den USA kurz vor dem Ende der seit dem Jahr 2003 laufenden Hausse und vor einer Wende zu einem langfristigen Abwärtstrend. Obwohl Kritiker den Wert des Modells bezweifeln, funktionierte es im vergangenen Jahrzehnt gut.

ra. Charles H. Dow gehört zu den Legenden der Wall Street. Bereits fünf Jahre vor der ebenfalls auf ihn zurückgehenden Gründung der Finanzzeitung «The Wall Street Journal» anno 1889 kreierte er Aktienindizes, aus denen später die Dow Jones Averages hervorgingen. Noch heute ist der Dow Jones Industrial Average das meistbeachtete Börsenbarometer der Welt. Auf Dow geht auch eines der ältesten Prognose-Instrumente für Aktien-Trends zurück, die «Dow Theory». Dieses Modell gilt als der erste systematische Versuch, das allgemeine Niveau des Aktienmarktes darzustellen und den Kursverlauf vorherzusagen. Es steht derzeit ganz dicht vor einem starken Signal für den Wechsel zu einem primären, also langfristigen Abwärtstrend für das US-Leitbarometer.

Drei Arten von Trends

Dow beobachtete, dass sich die Kurse von Aktien und Indizes in Trends bewegen. Je nach Dauer der Kursbewegung in eine Richtung werden Primär-, Sekundär- und Tertiär-Trends unterschieden. Ein Primär-Trend ist ein wichtiger langfristiger Trend, der mindestens ein Jahr dauert und eine Kursveränderung von zumindest 20% bringt. Ein Sekundär-Trend hält dagegen drei Wochen bis drei Monate, selten länger und stellt eine Korrektur des Primär-Trends dar. Bei dem tertiären Trend handelt es sich um einen kurzfristigen Trend von bis zu sechs Tagen, der eher unbedeutend und leicht manipulierbar ist.

Damit ein Börsenaufschwung bestätigt wird, verlangt die Dow-Theorie, dass jeder neue Wellengipfel höher sein muss als der vorausgegangene Wellenberg. Zugleich darf ein Wellental nicht niedriger sein als das vorausgegangene. Bei der Analyse berücksichtigt werden nur Tagesschlusskurse. Für Dow war es ein Warnsignal, wenn der Markt ein altes Wellenhoch nicht mehr übertreffen konnte, weil dies eine nachlassende Dynamik anzeigt. Bedeutend bei der Dow-Theorie ist aber nicht nur der Dow Jones Industrial Average, sondern auch der Dow Jones Transportation Average. Eine Trendwende wird nämlich erst dann als gegeben angesehen, wenn sowohl die Industrieaktien als auch die Transportaktien ihre Höhe- beziehungsweise Tiefpunkte nicht mehr bestätigen, wobei die Transportaktien einen vorauslaufenden Charakter haben.

Noch 331 Punkte

Dahinter steckt die Idee, dass bei einer nachlassenden Konjunktur die Transportfirmen von den Industrieunternehmen weniger Aufträge bekommen. Bei den im Transport-Index enthaltenen Firmen, etwa bei Eisenbahn-, Flug- und Schifffahrtsgesellschaften sowie Spediteuren, machen sich die Auswirkungen einer wirtschaftlichen Abschwächung aber schneller bemerkbar, da sie häufiger und mehr Zahlen veröffentlichen, beispielsweise Daten zum Güterverkehr oder Passagierzahlen für einzelne Monate. Ein Kursrückgang bei den Transport-Titeln kann somit ein Warnsignal für den breiten Markt beziehungsweise die Industriewerte sein.

Kritiker zweifeln am Wert des Modells

Derzeit stellt sich die Lage am amerikanischen Aktienmarkt folgendermassen dar: Der DJ-Transport-Index vermochte sein Hoch von Mitte Juli bereits im Oktober nicht mehr zu bestätigen und hat jüngst das Tief von Mitte August klar unterboten. Der DJ-Industrie-Index übertraf zwar im Oktober noch einmal das Hoch vom Juli, schaffte es aber Anfang November nicht mehr, das Oktober-Hoch zu übertreffen (s. Grafik). Am Freitag hat der Dow Jones Industrial bei 13 177 Punkten geschlossen. Sollte dieser nun ebenso wie der Transport-Index klar unter sein August-Tief (12 846 Punkte) fallen, wäre die wenig erfreulich Botschaft der Dow-Theorie: primärer Abwärtstrend am amerikanischen Aktienmarkt.

Wie die gesamte technische Analyse ist auch die Dow-Theorie umstritten. Sie hat aber vor allem in den USA noch Anhänger. Kritisiert wird oft, dass das Modell keine eindeutigen Signale liefere und diese dann vielfach zu spät kämen. Zudem generiere die Theorie nur Hinweise für den Gesamtmarkt, nicht aber für einzelne Titel und schenke nur dem Primär-Trend Beachtung, während die für kurzfristige Spekulanten wichtigen Sekundär-Trends aussen vor blieben.

An einem kritischen Punkt

Im vergangenen Jahrzehnt funktionierte das Modell aber recht gut. So sank der Transport-Index von Mai 1999 bis März 2000 um rund 40%. Der Industrie-Index verzeichnete sein Hoch erst im März 2000 und brach dann stark ein. Einen neuen «Bullenmarkt» zeigte die Dow-Theorie schliesslich im Juni 2003 an, als die beiden Indizes ihre Höchststände aus dem Jahr 2002 überschritten. Die damals begonnene Hausse entwickelt sich prächtig und liess den Industrie-Index um rund 45% und den Transport-Index um etwa 90% steigen. Der Aufwärtstrend dauert bis dato an, steht aber derzeit an einem kritischen Punkt und möglicherweise vor einer wichtigen Wende.

19. November 2007, Neue Zürcher Zeitung

http://www.nzz.ch/nachrichten/wirtschaft/boersen_und_maerkte…

Antwort auf Beitrag Nr.: 34.919.469 von knuspelhuber am 30.08.08 17:37:26Die Grafiken gibt es auf nzz.ch nicht on-line.

In der Printausgabe der NZZ sind aber die von mir im Posting eingefügten Charts zu sehen.

Die NZZ hat leider die 3 Arten von Trends nicht eingezeichnet.

In der Printausgabe der NZZ sind aber die von mir im Posting eingefügten Charts zu sehen.

Die NZZ hat leider die 3 Arten von Trends nicht eingezeichnet.

Trading Spotlight

Danke für deinen Beitrag.

Das Modell ist ja ganz nett, aber so gg. den Markt zu setzen bei einem schwachen DT erfordert ganz schön viel Pulver. Ist in der Realität unrealistisch.

Zu den Trends - auch ganz nett, aber die Trendlinien verschieben sich immer schön weiter.

Großer Interpretationsspielraum.

Das Modell ist ja ganz nett, aber so gg. den Markt zu setzen bei einem schwachen DT erfordert ganz schön viel Pulver. Ist in der Realität unrealistisch.

Zu den Trends - auch ganz nett, aber die Trendlinien verschieben sich immer schön weiter.

Großer Interpretationsspielraum.

3 Artem von Trends

Antwort auf Beitrag Nr.: 34.919.469 von knuspelhuber am 30.08.08 17:37:26die 2 Charts sind falsch, sie gehen nur bis zum 2.11.07, lt.Text müsstens sie bis ca. 16.11.07 reichen.

Hast du schön gezeichnet. Sind im nachhinein auch sehr eingängig.

Vom aktuellen Chartverlauf hättest du aber wahrscheinlich schon vorher andere Linien gezogen, die gebrochen wurden.

Vom aktuellen Chartverlauf hättest du aber wahrscheinlich schon vorher andere Linien gezogen, die gebrochen wurden.

Antwort auf Beitrag Nr.: 34.985.511 von kosto1929 am 04.09.08 20:45:57Darum geht es:

Warnzeichen durch die «Dow-Theorie»

Drohendes Signal für primären Abwärtstrend am US-Aktienmarkt

Investoren sind derzeit besorgt über die Signale der sogenannten Dow-Theorie. Laut dem Modell stehen die Aktienmärkte in den USA kurz vor dem Ende der seit dem Jahr 2003 laufenden Hausse und vor einer Wende zu einem langfristigen Abwärtstrend.

19. November 2007, Neue Zürcher Zeitung

kopiert aus #3 hier im Strang

-------------------------------------------------------------

Mitte November 2007 haben die das in der NZZ geschrieben, und es hat gestimmt, der ansteigende Primärtrend war defintitiv zu Ende.

Das war nicht konsens zu diesem Zeitpunkt (November 2007!)

Lies zum Beispiel mal diesen Kommentar zum Artikel der NZZ:

Adrian Ammann (19. November 2007, 19:46)

Dow Theorie

Trotzdem, die Börsenaussichten bleiben günstig. Denn die US Wahlen werden für ein gutes Börsenjahr 2008 sorgen.

Das haben die vergangenen Jahrzente auch gezeigt.

Aber ich glaube nicht, dass die Aufwärtsbewegung das ganze Jahr 2008 anhalten wird, weil da das Kursniveau relativ hoch ist.

http://www.nzz.ch/nachrichten/wirtschaft/boersen_und_maerkte…

Warnzeichen durch die «Dow-Theorie»

Drohendes Signal für primären Abwärtstrend am US-Aktienmarkt

Investoren sind derzeit besorgt über die Signale der sogenannten Dow-Theorie. Laut dem Modell stehen die Aktienmärkte in den USA kurz vor dem Ende der seit dem Jahr 2003 laufenden Hausse und vor einer Wende zu einem langfristigen Abwärtstrend.

19. November 2007, Neue Zürcher Zeitung

kopiert aus #3 hier im Strang

-------------------------------------------------------------

Mitte November 2007 haben die das in der NZZ geschrieben, und es hat gestimmt, der ansteigende Primärtrend war defintitiv zu Ende.

Das war nicht konsens zu diesem Zeitpunkt (November 2007!)

Lies zum Beispiel mal diesen Kommentar zum Artikel der NZZ:

Adrian Ammann (19. November 2007, 19:46)

Dow Theorie

Trotzdem, die Börsenaussichten bleiben günstig. Denn die US Wahlen werden für ein gutes Börsenjahr 2008 sorgen.

Das haben die vergangenen Jahrzente auch gezeigt.

Aber ich glaube nicht, dass die Aufwärtsbewegung das ganze Jahr 2008 anhalten wird, weil da das Kursniveau relativ hoch ist.

http://www.nzz.ch/nachrichten/wirtschaft/boersen_und_maerkte…

Antwort auf Beitrag Nr.: 34.994.362 von knuspelhuber am 05.09.08 12:08:26In den letzten Tagen gab es ein bemerkenswertes Ereignis, das Technische Analysten aufhorchen läßt, da es schon länger nicht mehr vorgekommen ist. Der Dow Jones Industrial Average war per Schlusskurs unter sein Augusttief gefallen und bestätigte das Tief des Dow Jones Transport Average. Damit wurde nach der Dow Theorie der primäre Aufwärtstrend beendet.

H.Aschoff

Autor: Heiko Aschoff

24.11.2007

http://www.wallstreet-online.de/nachrichten/nachricht/219657…

H.Aschoff

Autor: Heiko Aschoff

24.11.2007

http://www.wallstreet-online.de/nachrichten/nachricht/219657…

Wall Street

An der Börse zeigt der Weg eindeutig nach unten

27. November 2007 An der Wall Street scheint es nun zügig bergab zu gehen. Die richtungweisenden Aktienindizes, nämlich der Dow-Jones-Index für Industriewerte und der Standard & Poor's 500 (S&P 500), haben bedeutende charttechnische Zonen nach unten hin durchbrochen. Vergleichsweise gut behauptet sich noch der stark technologielastige Nasdaq-Composite-Index, doch auch dieser tendiert eindeutig nach unten.

Hier ist eine starke Stützung im Bereich von 2500 Punkten zu erkennen, dem sich der Index aber schon nähert. Der Weg des geringsten Widerstands am amerikanischen Aktienmarkt weist eindeutig nach unten. Damit ist mehr als zuvor in den vergangenen Monaten wieder einmal die Frage auf dem Tisch, ob die Schwächephase nur eine begrenzte Korrektur oder den Beginn einer Baisse darstellt.

Einfluss an der Wall Street spricht für Hausse

Eine Baisse beginnt nach gängiger, aber nicht starrer Definition, wenn das Kursniveau in der Spitze um mehr als 20 Prozent gefallen ist. Gegenüber ihren bisherigen Höchstständen sind die führenden Indizes bis jetzt nur um gut 10 Prozent zurückgegangen. Dabei muss jedoch beachtet werden, dass dies ausgerechnet in einer Zeit geschah, in der die Einflüsse an der Wall Street mit sehr hoher Wahrscheinlichkeit für steigende Kurse sprechen. Dies hat nach Meinung nicht weniger Techniker besonderes Gewicht, zumal diese Einflüsse bald zu schwinden beginnen.

Zum Thema

Kreditkrise und kein Ende?

Der S&P 500 weist mit seinem jüngsten Stand gegenüber dem Jahresbeginn keine nennenswerte Veränderung mehr auf, wie David Rosenberg von Merrill Lynch feststellt. Der Russell-2000-Index, der überwiegend gering kapitalisierte Aktien enthält, befinde sich nicht nur für diesen Zeitraum schon im Minus, sondern sogar auf dem niedrigsten Niveau seit fünf Jahren. Bei gering kapitalisierten Titeln im Allgemeinen bestehe die Gefahr, dass sie sich nun erstmals seit 1998 im Vergleich zu hoch kapitalisierten Werten unterdurchschnittlich entwickelten.

Nicht Signal für sinkende Kurse, sondern für bestehende Baisse

Wenn gegenwärtig von Kaufbereitschaft gesprochen werden kann, ist dies laut Rosenberg wohl nur Ausdruck einer Neuordnung der Portefeuilles seitens institutioneller Anleger, die nach den Kursveränderungen der zurückliegenden Monate Engagements in den sehr gut gelaufenen Staatsanleihen aufgäben und im Gegenzug den Aktienanteil erhöhten. Richard Russell, der führende zeitgenössische Vertreter der Dow-Theorie, stellt fest, dass der Einbruch des DowJones-Index für Industriewerte vom 21. November auf 12.846 Punkte nach dieser Theorie die Existenz einer primären Baisse signalisiert hat.

Mit diesem Ereignis sei die Abwärtsbewegung des DowJones-Index für Transportwerte bestätigt worden. Die meisten Anleger verstünden nicht die Bedeutung dieses Signals. Es habe nicht den Beginn einer Baisse, sondern das Bestehen einer Baisse angezeigt. Nach der Dow-Theorie könnten weder die Länge noch die Dauer eine Hausse prognostiziert werden. Eine Hausse bilde meist ausgedehnte und häufig trügerische Gipfel. Eine Baisse hingegen entwickle einen meist recht eindeutigen und somit erkennbaren Boden, der sich zudem vergleichsweise schnell entfalte.

Dow-Theorie nicht immer richtig

Russell erwartet in nächster Zeit zahlreiche wilde und verwirrende Schwünge der Indizes. Doch selbst eine kraftvolle Erholung würde in der gegenwärtigen Lage nicht bedeuten, dass die alte Hausse plötzlich doch wieder aufleben könnte. Die angebrochene Baisse werde nicht in vier Monaten enden. Jeder Aufschwung solle daher zum Abbau von Aktienpositionen genutzt werden, rät Russell. Paul Ruddleston von Morgan Stanley hält es für möglich, dass zur allgemeinen Überraschung eine solche kraftvolle Erholung eintritt. Seiner Meinung nach ist die Hausse an der Wall Street noch intakt. Auf mittlere Sicht sieht er durchaus eine Chance, dass der S&P 500 in den Bereich zwischen 1700 und 1725 Zählern anzieht. Das Bild würde sich jedoch radikal wandeln, wenn dieser Index die Marke von 1300 Punkten unterschritte.

Jeffrey Saut von Raymond James ist nicht restlos davon überzeugt, dass Russells Lagebeurteilung zutrifft. Er weist darauf hin, dass sich Signale nach der Dow-Theorie nicht immer als richtig erwiesen haben. Als Beleg führt er das Kaufsignal vom Dezember 1974 und das Verkaufssignal vom vierten Quartal 1999 an. Dennoch rät der Stratege, solche Signale nicht zu ignorieren. Er bekennt, dass er nervös werde, wenn, wie es jetzt der Fall sei, die Leitzinsen gesenkt würden, die Aktienkurse zugleich zurückgingen und dann auch noch ein Verkaufssignal nach der Dow-Theorie gegeben werde.

http://www.faz.net/s/Rub48D1CBFB8D984684AF5F46CE28AC585D/Doc…

An der Börse zeigt der Weg eindeutig nach unten

27. November 2007 An der Wall Street scheint es nun zügig bergab zu gehen. Die richtungweisenden Aktienindizes, nämlich der Dow-Jones-Index für Industriewerte und der Standard & Poor's 500 (S&P 500), haben bedeutende charttechnische Zonen nach unten hin durchbrochen. Vergleichsweise gut behauptet sich noch der stark technologielastige Nasdaq-Composite-Index, doch auch dieser tendiert eindeutig nach unten.

Hier ist eine starke Stützung im Bereich von 2500 Punkten zu erkennen, dem sich der Index aber schon nähert. Der Weg des geringsten Widerstands am amerikanischen Aktienmarkt weist eindeutig nach unten. Damit ist mehr als zuvor in den vergangenen Monaten wieder einmal die Frage auf dem Tisch, ob die Schwächephase nur eine begrenzte Korrektur oder den Beginn einer Baisse darstellt.

Einfluss an der Wall Street spricht für Hausse

Eine Baisse beginnt nach gängiger, aber nicht starrer Definition, wenn das Kursniveau in der Spitze um mehr als 20 Prozent gefallen ist. Gegenüber ihren bisherigen Höchstständen sind die führenden Indizes bis jetzt nur um gut 10 Prozent zurückgegangen. Dabei muss jedoch beachtet werden, dass dies ausgerechnet in einer Zeit geschah, in der die Einflüsse an der Wall Street mit sehr hoher Wahrscheinlichkeit für steigende Kurse sprechen. Dies hat nach Meinung nicht weniger Techniker besonderes Gewicht, zumal diese Einflüsse bald zu schwinden beginnen.

Zum Thema

Kreditkrise und kein Ende?

Der S&P 500 weist mit seinem jüngsten Stand gegenüber dem Jahresbeginn keine nennenswerte Veränderung mehr auf, wie David Rosenberg von Merrill Lynch feststellt. Der Russell-2000-Index, der überwiegend gering kapitalisierte Aktien enthält, befinde sich nicht nur für diesen Zeitraum schon im Minus, sondern sogar auf dem niedrigsten Niveau seit fünf Jahren. Bei gering kapitalisierten Titeln im Allgemeinen bestehe die Gefahr, dass sie sich nun erstmals seit 1998 im Vergleich zu hoch kapitalisierten Werten unterdurchschnittlich entwickelten.

Nicht Signal für sinkende Kurse, sondern für bestehende Baisse

Wenn gegenwärtig von Kaufbereitschaft gesprochen werden kann, ist dies laut Rosenberg wohl nur Ausdruck einer Neuordnung der Portefeuilles seitens institutioneller Anleger, die nach den Kursveränderungen der zurückliegenden Monate Engagements in den sehr gut gelaufenen Staatsanleihen aufgäben und im Gegenzug den Aktienanteil erhöhten. Richard Russell, der führende zeitgenössische Vertreter der Dow-Theorie, stellt fest, dass der Einbruch des DowJones-Index für Industriewerte vom 21. November auf 12.846 Punkte nach dieser Theorie die Existenz einer primären Baisse signalisiert hat.

Mit diesem Ereignis sei die Abwärtsbewegung des DowJones-Index für Transportwerte bestätigt worden. Die meisten Anleger verstünden nicht die Bedeutung dieses Signals. Es habe nicht den Beginn einer Baisse, sondern das Bestehen einer Baisse angezeigt. Nach der Dow-Theorie könnten weder die Länge noch die Dauer eine Hausse prognostiziert werden. Eine Hausse bilde meist ausgedehnte und häufig trügerische Gipfel. Eine Baisse hingegen entwickle einen meist recht eindeutigen und somit erkennbaren Boden, der sich zudem vergleichsweise schnell entfalte.

Dow-Theorie nicht immer richtig

Russell erwartet in nächster Zeit zahlreiche wilde und verwirrende Schwünge der Indizes. Doch selbst eine kraftvolle Erholung würde in der gegenwärtigen Lage nicht bedeuten, dass die alte Hausse plötzlich doch wieder aufleben könnte. Die angebrochene Baisse werde nicht in vier Monaten enden. Jeder Aufschwung solle daher zum Abbau von Aktienpositionen genutzt werden, rät Russell. Paul Ruddleston von Morgan Stanley hält es für möglich, dass zur allgemeinen Überraschung eine solche kraftvolle Erholung eintritt. Seiner Meinung nach ist die Hausse an der Wall Street noch intakt. Auf mittlere Sicht sieht er durchaus eine Chance, dass der S&P 500 in den Bereich zwischen 1700 und 1725 Zählern anzieht. Das Bild würde sich jedoch radikal wandeln, wenn dieser Index die Marke von 1300 Punkten unterschritte.

Jeffrey Saut von Raymond James ist nicht restlos davon überzeugt, dass Russells Lagebeurteilung zutrifft. Er weist darauf hin, dass sich Signale nach der Dow-Theorie nicht immer als richtig erwiesen haben. Als Beleg führt er das Kaufsignal vom Dezember 1974 und das Verkaufssignal vom vierten Quartal 1999 an. Dennoch rät der Stratege, solche Signale nicht zu ignorieren. Er bekennt, dass er nervös werde, wenn, wie es jetzt der Fall sei, die Leitzinsen gesenkt würden, die Aktienkurse zugleich zurückgingen und dann auch noch ein Verkaufssignal nach der Dow-Theorie gegeben werde.

http://www.faz.net/s/Rub48D1CBFB8D984684AF5F46CE28AC585D/Doc…

#4 und #14

#4 und #14

test

Es heißt, nach der im August 1982 entstandenen und im Jahr 2000 oder vielleicht erst im Juli 2007 zu Ende gegangenen säkularen Hausse müsse geradezu zwangsläufig eine gleichartige Baisse folgen, und die sei nun angebrochen.

mehr:

http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc…

mehr:

http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc…

Antwort auf Beitrag Nr.: 35.123.281 von knuspelhuber am 16.09.08 06:56:45In der Presse steht immer viel geschrieben.

Wichtig ist, sich selbst eine Meinung bilden zu können.

Das schafft Unabhängigkeit.

Wichtig ist, sich selbst eine Meinung bilden zu können.

Das schafft Unabhängigkeit.

Charles Dow entwickelte bereits im Jahree 1897 zwei breite Marktindizes. Der sogenannte „Industrial Average“ beinhaltete 12 Blue Chip Aktien und der „Rail Average“ umfasste 20 Eisenbahngesellschaften. Die Indizes wurden kontinuierlich weiterentwickelt und sind heute unter den Namen „Dow Jones Industrial Average“ und „Dow Jones Transportation Average“ bekannt.

Die von Charles Dow entwickelte Theorie, welche zu der Bildung der beiden Indizes führte, ist Grundlagewerk der modernen Technischen Analyse. Die Dow Theorie beruht auf sechs Annahmen:

1) Der Indexstand berücksichtigt und beinhaltet sämtliche Informationen

Der Kurs einer individuellen Aktie beinhaltet zu jedem Zeitpunkt sämtliche kursrelevante Faktoren und Informationen. Erscheinen neue kursbeeinflussende Informationen, werden diese von den Marktteilnehmern unverzüglich verarbeitet und in den Notierungen reflektiert. Da ein Aktienindex aus verschiedenen Einzelaktien zusammengesetzt ist, beinhaltet ein Aktienindex zu jedem Zeitpunkt den Kenntnisstand aller Marktteilnehmer.

2) Der Markt umfasst drei Trends

Primäre Trends sind steigend- bzw. fallend und haben eine Laufzeit von 1-4 Jahren. Ein steigender Trend liegt vor, wenn der Index sukzessiv höhere Hochs und höhere Tiefs markiert. Ein fallender Trend liegt vor, wenn der Index kontinuierlich niedrigere Hochs sowie niedrigere Tiefs ausbildet.

Sekundäre Trends umfassen intermediäre Korrekturbewegungen zum primären Trend und dauern durchschnittlich 1-3 Monate. Bei einem primären Aufwärtstrend werden durch sekundäre Trendkorrekturbewegungen (sog. retracements) 33-66% der zuvor erzielten Kursanstiege rückgängig gemacht, bei einem primären Abwärtstrend 33-66% der Kursverluste revidiert.

D.h. wenn sich die Kotierung einer Aktie während eines primären steigenden Trends von €100 auf €150 erhöht, ist eine negative Korrekturbewegungen zwischen €16,50 (33% von €50) und €33 (66% von €50) während eines sekundären Trends üblich. Dies gilt analog für fallende primäre Trends und positive sekundäre Trendkorrekturbewegungen. Tertiäre Trends dauern 1-21 Tage und sind Bestandteil eines sekundären Trends.

Die Dow Theorie besagt, dass Aktienkurse im Tertiärtrendzeitraum einem gewissen Grad an Manipulation unterliegen (bei primären- und sekundären Trends treten diese Manipulationen nicht auf). Daher wird ein Ausbruch aus einem tertiären Trend in die Richtung eines primären Trends als Handelsmöglichkeit betrachtet.

3) Primäre Trends haben drei Phasen

Die erste Phase ist gekennzeichnet durch aggressive Käufe von „informierten“ Marktteilnehmern, welche wirtschaftliche Erholung und langfristiges Wachstum antizipieren. Das allgemeine Marktsentiment der „uninformierten“ und gleichzeitig Mehrheit der Marktteilnehmer ist pessimistisch. Die „informierten“ Käufer betrachten einen Turnaround jedoch als unvermeidlich. Dies führt zu aggressiven Käufen „informierter“ Marktteilnehmer, welche durch Verkäufe „uninformierter“ Marktteilnehmer gespeist werden.

In der zweiten Phase wird die wirtschaftliche Erholung durch gestiegene Unternehmensgewinne und positive volkswirtschaftliche Indikatoren sichtbar. Nun beginnen auch verstärkt „uninformierte“ Marktteilnehmer Aktien zu kaufen.

Rekordgewinne der Unternehmen und robustes Wirtschaftswachstum charakterisieren die dritte Phase. Neben weiteren „uninformierten“ Marktteilnehmern beginnt die breite Öffentlichkeit in die Aktienmärkte zu investieren. Es kommt zu einem wahren Kaufrausch, gekennzeichnet durch immer weiter steigende Kurse. Da die „informierten“ Marktteilnehmer, welche in der ersten Phase aggressiv von den uninformierten“ Markteilnehmern zugekauft haben, eine Konjunkturabschwächung erwarten, beginnen sie ihre Positionen in den Aktienmärkten zu verringern.

4) Die Indizes müssen sich gegenseitig bestätigen

Um einen gültigen Trendwechsel zu manifestieren, müssen „Industrial Average“ und „Transportation Average“ kohärent verlaufen. Bei einem sich anbahnenden Aufwärtstrend ist es erforderlich, dass beide Indizes (Averages) ihre vorherigen Höchststände nach oben durchbrechen. Bei einem sich anbahnenden Abwärtstrend müssen beide Indizes ihre vorangegangenen Tiefstände nach unten durchbrechen.

5) Das Volumen bestätigt den Trend

Im Mittelpunkt der Dow Theorie stehen Preisbewegungen. Volumen wird lediglich herangezogen, um unsichere Situationen zu bestätigen und sollte sich mit einem Trend erhöhen. D.h. Volumen muss sich jeweils bei steigenden primären Trends und steigenden Kursen sowie bei fallenden primären Trends und fallenden Kursen erhöhen. Volumen wird definiert als die Anzahl der gehandelten Aktien und nicht der Wert der gehandelten Aktien ausgedrückt beispielsweise in Euro oder US-Dollar!

6) Ein Trend ist intakt, solange keine Umkehrsignal gegeben wird

Ein Aufwärtstrend ist gekennzeichnet durch die sukzessive Markierung höherer Hochs und höherer Tiefs. Ein Trendwechsel liegt vor, wenn mindestens ein tieferes Hoch bzw. tieferes Tief im Vergleich zum vorangegangen Hoch- bzw. Tief ausgebildet wird. Ein Abwärtstrend ist gekennzeichnet durch die kontinuierliche Ausbildung von niedrigeren Hochs sowie niedrigeren Tiefs. Ein Trendwechsel liegt vor, wenn mindestens ein höheres Hoch bzw. höheres Tief im Vergleich zum vorangegangen Hoch bzw. Tief markiert wird.

Die von Charles Dow entwickelte Theorie, welche zu der Bildung der beiden Indizes führte, ist Grundlagewerk der modernen Technischen Analyse. Die Dow Theorie beruht auf sechs Annahmen:

1) Der Indexstand berücksichtigt und beinhaltet sämtliche Informationen

Der Kurs einer individuellen Aktie beinhaltet zu jedem Zeitpunkt sämtliche kursrelevante Faktoren und Informationen. Erscheinen neue kursbeeinflussende Informationen, werden diese von den Marktteilnehmern unverzüglich verarbeitet und in den Notierungen reflektiert. Da ein Aktienindex aus verschiedenen Einzelaktien zusammengesetzt ist, beinhaltet ein Aktienindex zu jedem Zeitpunkt den Kenntnisstand aller Marktteilnehmer.

2) Der Markt umfasst drei Trends

Primäre Trends sind steigend- bzw. fallend und haben eine Laufzeit von 1-4 Jahren. Ein steigender Trend liegt vor, wenn der Index sukzessiv höhere Hochs und höhere Tiefs markiert. Ein fallender Trend liegt vor, wenn der Index kontinuierlich niedrigere Hochs sowie niedrigere Tiefs ausbildet.

Sekundäre Trends umfassen intermediäre Korrekturbewegungen zum primären Trend und dauern durchschnittlich 1-3 Monate. Bei einem primären Aufwärtstrend werden durch sekundäre Trendkorrekturbewegungen (sog. retracements) 33-66% der zuvor erzielten Kursanstiege rückgängig gemacht, bei einem primären Abwärtstrend 33-66% der Kursverluste revidiert.

D.h. wenn sich die Kotierung einer Aktie während eines primären steigenden Trends von €100 auf €150 erhöht, ist eine negative Korrekturbewegungen zwischen €16,50 (33% von €50) und €33 (66% von €50) während eines sekundären Trends üblich. Dies gilt analog für fallende primäre Trends und positive sekundäre Trendkorrekturbewegungen. Tertiäre Trends dauern 1-21 Tage und sind Bestandteil eines sekundären Trends.

Die Dow Theorie besagt, dass Aktienkurse im Tertiärtrendzeitraum einem gewissen Grad an Manipulation unterliegen (bei primären- und sekundären Trends treten diese Manipulationen nicht auf). Daher wird ein Ausbruch aus einem tertiären Trend in die Richtung eines primären Trends als Handelsmöglichkeit betrachtet.

3) Primäre Trends haben drei Phasen

Die erste Phase ist gekennzeichnet durch aggressive Käufe von „informierten“ Marktteilnehmern, welche wirtschaftliche Erholung und langfristiges Wachstum antizipieren. Das allgemeine Marktsentiment der „uninformierten“ und gleichzeitig Mehrheit der Marktteilnehmer ist pessimistisch. Die „informierten“ Käufer betrachten einen Turnaround jedoch als unvermeidlich. Dies führt zu aggressiven Käufen „informierter“ Marktteilnehmer, welche durch Verkäufe „uninformierter“ Marktteilnehmer gespeist werden.

In der zweiten Phase wird die wirtschaftliche Erholung durch gestiegene Unternehmensgewinne und positive volkswirtschaftliche Indikatoren sichtbar. Nun beginnen auch verstärkt „uninformierte“ Marktteilnehmer Aktien zu kaufen.

Rekordgewinne der Unternehmen und robustes Wirtschaftswachstum charakterisieren die dritte Phase. Neben weiteren „uninformierten“ Marktteilnehmern beginnt die breite Öffentlichkeit in die Aktienmärkte zu investieren. Es kommt zu einem wahren Kaufrausch, gekennzeichnet durch immer weiter steigende Kurse. Da die „informierten“ Marktteilnehmer, welche in der ersten Phase aggressiv von den uninformierten“ Markteilnehmern zugekauft haben, eine Konjunkturabschwächung erwarten, beginnen sie ihre Positionen in den Aktienmärkten zu verringern.

4) Die Indizes müssen sich gegenseitig bestätigen

Um einen gültigen Trendwechsel zu manifestieren, müssen „Industrial Average“ und „Transportation Average“ kohärent verlaufen. Bei einem sich anbahnenden Aufwärtstrend ist es erforderlich, dass beide Indizes (Averages) ihre vorherigen Höchststände nach oben durchbrechen. Bei einem sich anbahnenden Abwärtstrend müssen beide Indizes ihre vorangegangenen Tiefstände nach unten durchbrechen.

5) Das Volumen bestätigt den Trend

Im Mittelpunkt der Dow Theorie stehen Preisbewegungen. Volumen wird lediglich herangezogen, um unsichere Situationen zu bestätigen und sollte sich mit einem Trend erhöhen. D.h. Volumen muss sich jeweils bei steigenden primären Trends und steigenden Kursen sowie bei fallenden primären Trends und fallenden Kursen erhöhen. Volumen wird definiert als die Anzahl der gehandelten Aktien und nicht der Wert der gehandelten Aktien ausgedrückt beispielsweise in Euro oder US-Dollar!

6) Ein Trend ist intakt, solange keine Umkehrsignal gegeben wird

Ein Aufwärtstrend ist gekennzeichnet durch die sukzessive Markierung höherer Hochs und höherer Tiefs. Ein Trendwechsel liegt vor, wenn mindestens ein tieferes Hoch bzw. tieferes Tief im Vergleich zum vorangegangen Hoch- bzw. Tief ausgebildet wird. Ein Abwärtstrend ist gekennzeichnet durch die kontinuierliche Ausbildung von niedrigeren Hochs sowie niedrigeren Tiefs. Ein Trendwechsel liegt vor, wenn mindestens ein höheres Hoch bzw. höheres Tief im Vergleich zum vorangegangen Hoch bzw. Tief markiert wird.

Das Signal der Dow Theorie kommt leider immer erst sehr spät.

Wenn du die innere Stärke eine Marktes beurteilen kannst incl. der Newslage, dann hast du einen Vorsprung.

Wenn du die innere Stärke eine Marktes beurteilen kannst incl. der Newslage, dann hast du einen Vorsprung.

Antwort auf Beitrag Nr.: 35.165.792 von kosto1929 am 18.09.08 11:52:42Das Signal der Dow Theorie kommt leider immer erst sehr spät.

Aber dafür sehr zuverlasslich siehe #11

Aber dafür sehr zuverlasslich siehe #11

Abwärtstrend intakt!

Wann siehst du den AbwT als gebrochen an?

Muss man den AbwT von oben nicht auch einzeichnen?

Antwort auf Beitrag Nr.: 35.196.419 von kosto1929 am 20.09.08 16:12:14Wann siehst du den AbwT als gebrochen an?

Antwort auf Beitrag Nr.: 35.196.900 von kosto1929 am 20.09.08 17:06:27Muss man den AbwT von oben nicht auch einzeichnen?

Hier geht es nicht um den primären Abwärtstrend!

Hier geht es nicht um den primären Abwärtstrend!

Finanzkrise

Die Wall Street hat den Dollar verspielt

Die Hasardeure der Wall Street haben nicht nur Banken verspielt, sondern auch Amerikas kostbarstes Privileg: die Leitwährung Dollar. Der Euro, der Yen und vielleicht sogar der chinesische Yuan werden bald seinen Platz einnehmen.

Von Harald Schumann

21.9.2008 0:00 Uhr

Es war im Oktober 2007, da verkündete Josef Ackermann, Chef der Deutschen Bank und Vorsitzender des globalen Bankenverbandes „Institute of International Finance“ in Washington eine frohe Botschaft: Der Verlauf der Krise, die aus dem weltweiten Handel mit faulen Hypothekenpapieren entstanden war, habe gezeigt, dass die meisten Institute seines Gewerbes „fundamental stark“ seien. Auch das Weltfinanzsystem sei „fundamental gesund“, befand Europas führender Banker und warnte vor einer „Überreaktion“ der Aufsichtsbehörden. Der Staat, so lautete die kaum verhohlene Forderung, solle sich doch besser raushalten aus der Krisenbekämpfung.

Der Irrtum hätte nicht größer sein können. Elf Monate nach Ackermanns fundamentaler Fehleinschätzung steckt die Weltwirtschaft in der schlimmsten Finanzkrise seit den 30er Jahren des vergangenen Jahrhunderts. Von den fünf großen, vordem unabhängigen Investmentbanken der Wall Street sind nur noch zwei übrig, und auch deren Zukunft ist ungewiss. Die US-Regierung musste die beiden größten Hypothekenbanken des Landes und den ehedem weltgrößten Versicherungskonzern verstaatlichen und deren Verluste auf die Steuerzahler verlagern, um eine noch größere Katastrophe zu abzuwenden. Gleichzeitig hat die Notenbank Federal Reserve (Fed) Milliarden-Kredite gegen höchst unsichere Sicherheiten vergeben und den Basis-Zins unter die Inflationsrate gesenkt. Mindestens 500 Milliarden Dollar Staatsgeld stehen nun im Feuer, das Staatsdefizit wächst explosiv und die elektronische Notenpresse der Fed läuft auf vollen Touren.

Dieser Vorgang markiert eine historische Wende in der Geschichte des globalisierten Kapitalismus, deren Konsequenzen weit über eine bloße Re-Regulierung der außer Kontrolle geratenen Finanzindustrie hinausgehen werden. Absehbar ist, dass die Kapitalvernichtung im Herzen der US-Ökonomie auch den Anfang vom Ende der seit mehr als 60 Jahren währenden Hegemonie des Dollars in der Weltwirtschaft mit sich bringt.

Denn anders als alle früheren Krisen trifft dieser quälende Crash auf Raten die Vereinigten Staaten zu einer Zeit, da ihre Volkswirtschaft höchst verwundbar geworden ist. Ursache dafür ist die explosiv angewachsene Abhängigkeit der USA vom Kapitalzufluss aus dem Ausland. Vergangenes Jahr beruhten mehr als fünf Prozent der US-Wirtschaftsleistung darauf, dass ausländische Investoren bereit waren, an die Stabilität des Dollars zu glauben und in amerikanische Wertpapiere zu investieren. So konnten Staat und Bürger, wie schon seit Jahren, jeden Tag für zwei Milliarden Dollar mehr Waren und Dienstleistungen verbrauchen, als sie selber produzierten.

Dieses Leistungsbilanzdefizit der USA ist im Prinzip ein beinahe unvermeidliches Phänomen für das Ursprungsland der globalen Leitwährung. Weil der überwiegende Teil der Handels- und Finanztransaktionen in Dollar abgewickelt wird und zudem viele Menschen aus Staaten mit unsicheren Weichwährungen seit je in Dollar sparen, kann die US-Notenbank weit mehr ihrer gedruckten und elektronisch gehandelten Greenbacks in Umlauf setzen, als es realwirtschaftlichen Gegenwert im Lande gibt. Quasi automatisch kann Amerika damit mehr importieren, als es exportiert, oder wie der New Yorker Währungsfachmann Brad Setser es ausdrückt: „Die Ausländer liefern uns ihre Waren, und dafür kriegen sie von uns Papier mit den Bildern unserer toten Präsidenten.“

Anders als bei anderen Defizitländern erfolgt die damit einhergehende Verschuldung der USA gegenüber dem Ausland zudem in der eigenen Währung. Wenn der Dollarkurs sinkt, ist das ein zusätzlicher Vorteil. Automatisch verringert sich die Verschuldung im Verhältnis zu allen anderen Währungen – ein „exorbitantes Privileg“, wie sich einst schon Frankreichs Nachkriegspräsident Charles de Gaulle empörte. Getragen von dieser Mechanik konnten Amerikas Geldpolitiker darum stets jener Prämisse folgen, die John Connally, der Finanzminister des Skandalpräsidenten Richard Nixon, im Jahr 1971 seinen europäischen Kollegen entgegenhielt: „Der Dollar ist zwar unsere Währung, aber euer Problem.“ So richteten die Fed-Direktoren ihre Politik ausschließlich an der Lage der amerikanischen Binnenwirtschaft aus. Kippte die Konjunktur, warfen sie die Notenpresse an und nahmen eine Dollarabwertung in Kauf, auch wenn das für ihre Lieferanten aus aller Welt gravierende Einbußen brachte. Drohte Inflation, trieben sie Zinsen und Dollarkurs nach oben, auch wenn das viele Entwicklungsländer mit Auslandsschulden in den Ruin trieb. Am Status des Dollars als Leitwährung änderte sich nichts. Im Gegenteil, jede Krise trieb noch mehr Anleger in den als „sicheren Hafen“ angesehenen US-Kapitalmarkt.

Doch seit der Jahrhundertwende hat sich das Machtgefüge im globalen Währungssystem grundlegend verschoben. Die Hüter des Dollars haben überzogen, ihre Schuldenmaschine läuft heiß und sie verlieren die Kontrolle. Schuld daran ist nicht zuletzt der legendäre ungekrönte König des Greenback, Alan Greenspan. Als der damalige Fed- Chef im Jahr 2001 mit Negativzinsen Amerikas Wirtschaft wieder auf Touren brachte, bedachte er nicht, dass China, der größte Handelspartner der USA, sich mit aller Macht einer Abwertung des Dollars entgegenstellen würde. Die Staatskapitalisten in Peking hatten schon früh erkannt, dass nichts das Turbowachstum ihres Landes besser auf Touren hielt als ein stabiler Wechselkurs. Wo mehr als die Hälfte der Volkswirtschaft vom Außenhandel abhängig ist, gibt der Fixkurs den Unternehmen langfristige Sicherheit. Genauso hatten es einst die Aufsteiger Südkorea und Taiwan gehalten und auch das deutsche Wirtschaftswunder beruhte ganz wesentlich auf dem bis 1973 geltenden Festkursregime der westlichen Welt.

Diesem Beispiel folgend setzt Chinas Zentralbank seit 1995 mit eiserner Hand einen stabilen Kurs des Yuan zum Dollar durch, ganz gleich, wie die US-Währung im Rest der Welt gehandelt wird. Die strikte Kontrolle des Kapitalverkehrs schützte das Land zunächst gegen die Asienkrise und dann gegen Greenspans Dollar-Vulkan. Als dieser die US-Währung per Billigzins auf Abwärtskurs setzte, begann die Zentralbank in Peking alle hereinströmenden Dollars zum Festkurs gegen Yuan zu tauschen und vorwiegend in US-Staatsanleihen anzulegen. Entsprechend wuchsen Chinas Handelsüberschuss mit den USA und die Reserven. Mit jetzt schon 1800 Milliarden Dollar hält das Reich der Mitte mittlerweile den größten Devisenschatz aller Zeiten.

Ein ähnliches Phänomen spielt sich in den Ölstaaten ab. Weil Erdöl zu Dollarpreisen gehandelt wird, haben auch die Ölexporteure am persischen Golf ihre Währungen an den Dollar gekoppelt. Entsprechend explosiv wuchsen ihre Dollarvermögen inzwischen auf annähernd die gleiche Summe wie in China. Gemeinsam drücken die Staaten des informellen Dollar-Blocks aus Nah- und Fernost so mit dem Kauf von US-Anleihen die Zinsen auf dem amerikanischen Kapitalmarkt. Damit trugen sie nicht nur dazu bei, dass die US-Bürger mehr konsumierten und mehr Häuser bauten, als sie sich leisten konnten und Amerika bei der Auslandsverschuldung nun weit vor Brasilien liegt. Zugleich geriet die US-Wirtschaft in tiefe Abhängigkeit von den Entscheidungen der Wirtschaftslenker in Peking und am arabischen Golf. Würden diese auch nur ihre Käufe von US-Wertpapieren einstellen, würde aus der jetzigen Krise ein Dollar-Crash.

Die Konsequenzen wären verheerend. Der schlechter verdienende Teil der US-Bevölkerung würde regelrecht verarmen, weil Importgüter aller Art, vom Benzin bis zu Elektrogeräten, drastisch teurer würden. Der Nachfrageeinbruch würde automatisch in Rezession, hohe Arbeitslosigkeit und ein rapide steigendes Staatsdefizit münden. Die Folgen würden kein Land unbehelligt lassen. Schließlich ist rund die Hälfte aller Wertpapiere der Welt in Dollar ausgewiesen. Vermögensverwalter würden überall gleichzeitig panikartig Dollarpapiere auf den Markt werfen, Bank- und Fondspleiten würden folgen und das ganze Gefüge der globalen Produktionsketten und Kapitalbeteiligungen käme ins Rutschen. Spätestens dann wäre die Krise auch politisch nicht mehr beherrschbar. Antiglobalisten aller Couleur könnten in vielen Staaten an die Macht drängen und ähnlich wie während der Großen Depression mit nationaler Abschottung das globale Handels- und Finanzsystem zerstören.

Das Gute an diesem Szenario ist: Kein Staat der Welt hat ein Interesse daran, es so weit kommen zu lassen. Die Dollarbombe ist scharf, aber niemand wird sie mit Absicht zünden. Keine der beteiligten Zentralbanken wird ohne Not einen Crash auslösen. Es wäre nur zu ihrem eigenen Schaden. Der Harvard-Ökonom Lawrence Summers nannte diese Konstellation deshalb das „Gleichgewicht des finanziellen Schreckens“. Nur leider ist das kein Grund zur Beruhigung. Denn nun stellt die US-Regierung das fragile Gleichgewicht selbst massiv in Frage. Indem sie die Krise, die aus Greenspans Politik des billigen Geldes entstand, mit noch mehr billigem Geld bekämpft, riskiert sie eine massive Entwertung des Dollars und brüskiert ihre Gläubiger. Die Ironie der Geschichte will es, dass es nicht renditehungrige Spekulanten sind, die Amerikas Überkonsum finanzieren, sondern staatliche Akteure, die Stabilität auf dem wichtigsten Absatzmarkt für ihre Exporte wollen. Darum blieb der große Absturz des Dollars bisher aus.

Doch auch die Geduld der Wirtschaftslenker in Peking, Riad oder Dubai hat Grenzen. Wenn ihre gigantischen Dollarvermögen entwertet werden, müssen sie reagieren. Die beste Möglichkeit, ihre Verluste auszugleichen, wäre eine offene Tür für Investitionen. Könnten Unternehmen aus China und den Öl-Staaten mit den Dollars ihrer Zentralbanken unbehindert produktive US-Unternehmen kaufen, müssten sie die Inflation nicht fürchten. Eben diesen Ausweg hat der US-Kongress aber weitgehend versperrt, weil sich mit der China- Angst oder der Denunziation arabischer Investoren als Sicherheitsrisiko viele Wählerstimmen fangen lassen. Darum scheiterte selbst der Verkauf der drittklassigen Ölfirma Unocal nach China oder der Erwerb von ein paar Hafenbetrieben durch ein Unternehmen aus Dubai.

Nur: Wer die Hand aufhalten muss, kann nicht ungestraft gleichzeitig die Faust ballen. So ist es nur eine Frage der Zeit, bis Amerikas Gläubiger nach einer Alternative suchen. Weil Chinas Regenten gerne langfristig planen, wird das vermutlich nicht von heute auf morgen geschehen. Aber mit der Aufwertung des Yuan in kleinen Schritten haben die Planer in Peking begonnen, sich aus der Abhängigkeit vom Export in die USA zu befreien. Die Öl-Staaten wiederum stoßen an die Grenzen ihres Währungsmanagements. Je länger sie sich mit Dollarkäufen gegen die Aufwertung ihrer Währungen stemmen, umso mehr eigenes Geld setzen sie in Umlauf, die Inflationsraten am Golf nähern sich darum schon dem zweistelligen Bereich. Früher oder später werden daher alle Ölexporteure dem Beispiel Kuwaits folgen und den Kurs ihrer Währungen an einem Korb aus Devisen aller Art ausrichten. Wenn es gut läuft, wird sich dieser Prozess über viele Jahre hinziehen und Amerikas Volkswirtschaft Zeit zur Anpassung lassen. Doch gleich ob es per Crash oder langsamer Erosion geschieht, eines erscheint jetzt schon sicher: Die Zeit des US-Dollar als einzige globale Handelswährung geht ihrem Ende entgegen. Der Euro, der japanische Yen und vielleicht sogar der chinesische Yuan werden alsbald einen ähnlichen Rang einnehmen und die US-Wirtschaft wird mit weit weniger Subventionen vom Rest der Welt auskommen müssen als bisher. So haben die Hasardeure der Wall Street nicht nur ihre Banken verspielt, sondern auch Amerikas kostbarstes Privileg.

(Erschienen im gedruckten Tagesspiegel vom 21.09.2008)

http://www.tagesspiegel.de/meinung/kommentare/Finanzkrise;ar…

Die Wall Street hat den Dollar verspielt

Die Hasardeure der Wall Street haben nicht nur Banken verspielt, sondern auch Amerikas kostbarstes Privileg: die Leitwährung Dollar. Der Euro, der Yen und vielleicht sogar der chinesische Yuan werden bald seinen Platz einnehmen.

Von Harald Schumann

21.9.2008 0:00 Uhr

Es war im Oktober 2007, da verkündete Josef Ackermann, Chef der Deutschen Bank und Vorsitzender des globalen Bankenverbandes „Institute of International Finance“ in Washington eine frohe Botschaft: Der Verlauf der Krise, die aus dem weltweiten Handel mit faulen Hypothekenpapieren entstanden war, habe gezeigt, dass die meisten Institute seines Gewerbes „fundamental stark“ seien. Auch das Weltfinanzsystem sei „fundamental gesund“, befand Europas führender Banker und warnte vor einer „Überreaktion“ der Aufsichtsbehörden. Der Staat, so lautete die kaum verhohlene Forderung, solle sich doch besser raushalten aus der Krisenbekämpfung.

Der Irrtum hätte nicht größer sein können. Elf Monate nach Ackermanns fundamentaler Fehleinschätzung steckt die Weltwirtschaft in der schlimmsten Finanzkrise seit den 30er Jahren des vergangenen Jahrhunderts. Von den fünf großen, vordem unabhängigen Investmentbanken der Wall Street sind nur noch zwei übrig, und auch deren Zukunft ist ungewiss. Die US-Regierung musste die beiden größten Hypothekenbanken des Landes und den ehedem weltgrößten Versicherungskonzern verstaatlichen und deren Verluste auf die Steuerzahler verlagern, um eine noch größere Katastrophe zu abzuwenden. Gleichzeitig hat die Notenbank Federal Reserve (Fed) Milliarden-Kredite gegen höchst unsichere Sicherheiten vergeben und den Basis-Zins unter die Inflationsrate gesenkt. Mindestens 500 Milliarden Dollar Staatsgeld stehen nun im Feuer, das Staatsdefizit wächst explosiv und die elektronische Notenpresse der Fed läuft auf vollen Touren.

Dieser Vorgang markiert eine historische Wende in der Geschichte des globalisierten Kapitalismus, deren Konsequenzen weit über eine bloße Re-Regulierung der außer Kontrolle geratenen Finanzindustrie hinausgehen werden. Absehbar ist, dass die Kapitalvernichtung im Herzen der US-Ökonomie auch den Anfang vom Ende der seit mehr als 60 Jahren währenden Hegemonie des Dollars in der Weltwirtschaft mit sich bringt.

Denn anders als alle früheren Krisen trifft dieser quälende Crash auf Raten die Vereinigten Staaten zu einer Zeit, da ihre Volkswirtschaft höchst verwundbar geworden ist. Ursache dafür ist die explosiv angewachsene Abhängigkeit der USA vom Kapitalzufluss aus dem Ausland. Vergangenes Jahr beruhten mehr als fünf Prozent der US-Wirtschaftsleistung darauf, dass ausländische Investoren bereit waren, an die Stabilität des Dollars zu glauben und in amerikanische Wertpapiere zu investieren. So konnten Staat und Bürger, wie schon seit Jahren, jeden Tag für zwei Milliarden Dollar mehr Waren und Dienstleistungen verbrauchen, als sie selber produzierten.

Dieses Leistungsbilanzdefizit der USA ist im Prinzip ein beinahe unvermeidliches Phänomen für das Ursprungsland der globalen Leitwährung. Weil der überwiegende Teil der Handels- und Finanztransaktionen in Dollar abgewickelt wird und zudem viele Menschen aus Staaten mit unsicheren Weichwährungen seit je in Dollar sparen, kann die US-Notenbank weit mehr ihrer gedruckten und elektronisch gehandelten Greenbacks in Umlauf setzen, als es realwirtschaftlichen Gegenwert im Lande gibt. Quasi automatisch kann Amerika damit mehr importieren, als es exportiert, oder wie der New Yorker Währungsfachmann Brad Setser es ausdrückt: „Die Ausländer liefern uns ihre Waren, und dafür kriegen sie von uns Papier mit den Bildern unserer toten Präsidenten.“

Anders als bei anderen Defizitländern erfolgt die damit einhergehende Verschuldung der USA gegenüber dem Ausland zudem in der eigenen Währung. Wenn der Dollarkurs sinkt, ist das ein zusätzlicher Vorteil. Automatisch verringert sich die Verschuldung im Verhältnis zu allen anderen Währungen – ein „exorbitantes Privileg“, wie sich einst schon Frankreichs Nachkriegspräsident Charles de Gaulle empörte. Getragen von dieser Mechanik konnten Amerikas Geldpolitiker darum stets jener Prämisse folgen, die John Connally, der Finanzminister des Skandalpräsidenten Richard Nixon, im Jahr 1971 seinen europäischen Kollegen entgegenhielt: „Der Dollar ist zwar unsere Währung, aber euer Problem.“ So richteten die Fed-Direktoren ihre Politik ausschließlich an der Lage der amerikanischen Binnenwirtschaft aus. Kippte die Konjunktur, warfen sie die Notenpresse an und nahmen eine Dollarabwertung in Kauf, auch wenn das für ihre Lieferanten aus aller Welt gravierende Einbußen brachte. Drohte Inflation, trieben sie Zinsen und Dollarkurs nach oben, auch wenn das viele Entwicklungsländer mit Auslandsschulden in den Ruin trieb. Am Status des Dollars als Leitwährung änderte sich nichts. Im Gegenteil, jede Krise trieb noch mehr Anleger in den als „sicheren Hafen“ angesehenen US-Kapitalmarkt.

Doch seit der Jahrhundertwende hat sich das Machtgefüge im globalen Währungssystem grundlegend verschoben. Die Hüter des Dollars haben überzogen, ihre Schuldenmaschine läuft heiß und sie verlieren die Kontrolle. Schuld daran ist nicht zuletzt der legendäre ungekrönte König des Greenback, Alan Greenspan. Als der damalige Fed- Chef im Jahr 2001 mit Negativzinsen Amerikas Wirtschaft wieder auf Touren brachte, bedachte er nicht, dass China, der größte Handelspartner der USA, sich mit aller Macht einer Abwertung des Dollars entgegenstellen würde. Die Staatskapitalisten in Peking hatten schon früh erkannt, dass nichts das Turbowachstum ihres Landes besser auf Touren hielt als ein stabiler Wechselkurs. Wo mehr als die Hälfte der Volkswirtschaft vom Außenhandel abhängig ist, gibt der Fixkurs den Unternehmen langfristige Sicherheit. Genauso hatten es einst die Aufsteiger Südkorea und Taiwan gehalten und auch das deutsche Wirtschaftswunder beruhte ganz wesentlich auf dem bis 1973 geltenden Festkursregime der westlichen Welt.

Diesem Beispiel folgend setzt Chinas Zentralbank seit 1995 mit eiserner Hand einen stabilen Kurs des Yuan zum Dollar durch, ganz gleich, wie die US-Währung im Rest der Welt gehandelt wird. Die strikte Kontrolle des Kapitalverkehrs schützte das Land zunächst gegen die Asienkrise und dann gegen Greenspans Dollar-Vulkan. Als dieser die US-Währung per Billigzins auf Abwärtskurs setzte, begann die Zentralbank in Peking alle hereinströmenden Dollars zum Festkurs gegen Yuan zu tauschen und vorwiegend in US-Staatsanleihen anzulegen. Entsprechend wuchsen Chinas Handelsüberschuss mit den USA und die Reserven. Mit jetzt schon 1800 Milliarden Dollar hält das Reich der Mitte mittlerweile den größten Devisenschatz aller Zeiten.

Ein ähnliches Phänomen spielt sich in den Ölstaaten ab. Weil Erdöl zu Dollarpreisen gehandelt wird, haben auch die Ölexporteure am persischen Golf ihre Währungen an den Dollar gekoppelt. Entsprechend explosiv wuchsen ihre Dollarvermögen inzwischen auf annähernd die gleiche Summe wie in China. Gemeinsam drücken die Staaten des informellen Dollar-Blocks aus Nah- und Fernost so mit dem Kauf von US-Anleihen die Zinsen auf dem amerikanischen Kapitalmarkt. Damit trugen sie nicht nur dazu bei, dass die US-Bürger mehr konsumierten und mehr Häuser bauten, als sie sich leisten konnten und Amerika bei der Auslandsverschuldung nun weit vor Brasilien liegt. Zugleich geriet die US-Wirtschaft in tiefe Abhängigkeit von den Entscheidungen der Wirtschaftslenker in Peking und am arabischen Golf. Würden diese auch nur ihre Käufe von US-Wertpapieren einstellen, würde aus der jetzigen Krise ein Dollar-Crash.

Die Konsequenzen wären verheerend. Der schlechter verdienende Teil der US-Bevölkerung würde regelrecht verarmen, weil Importgüter aller Art, vom Benzin bis zu Elektrogeräten, drastisch teurer würden. Der Nachfrageeinbruch würde automatisch in Rezession, hohe Arbeitslosigkeit und ein rapide steigendes Staatsdefizit münden. Die Folgen würden kein Land unbehelligt lassen. Schließlich ist rund die Hälfte aller Wertpapiere der Welt in Dollar ausgewiesen. Vermögensverwalter würden überall gleichzeitig panikartig Dollarpapiere auf den Markt werfen, Bank- und Fondspleiten würden folgen und das ganze Gefüge der globalen Produktionsketten und Kapitalbeteiligungen käme ins Rutschen. Spätestens dann wäre die Krise auch politisch nicht mehr beherrschbar. Antiglobalisten aller Couleur könnten in vielen Staaten an die Macht drängen und ähnlich wie während der Großen Depression mit nationaler Abschottung das globale Handels- und Finanzsystem zerstören.

Das Gute an diesem Szenario ist: Kein Staat der Welt hat ein Interesse daran, es so weit kommen zu lassen. Die Dollarbombe ist scharf, aber niemand wird sie mit Absicht zünden. Keine der beteiligten Zentralbanken wird ohne Not einen Crash auslösen. Es wäre nur zu ihrem eigenen Schaden. Der Harvard-Ökonom Lawrence Summers nannte diese Konstellation deshalb das „Gleichgewicht des finanziellen Schreckens“. Nur leider ist das kein Grund zur Beruhigung. Denn nun stellt die US-Regierung das fragile Gleichgewicht selbst massiv in Frage. Indem sie die Krise, die aus Greenspans Politik des billigen Geldes entstand, mit noch mehr billigem Geld bekämpft, riskiert sie eine massive Entwertung des Dollars und brüskiert ihre Gläubiger. Die Ironie der Geschichte will es, dass es nicht renditehungrige Spekulanten sind, die Amerikas Überkonsum finanzieren, sondern staatliche Akteure, die Stabilität auf dem wichtigsten Absatzmarkt für ihre Exporte wollen. Darum blieb der große Absturz des Dollars bisher aus.

Doch auch die Geduld der Wirtschaftslenker in Peking, Riad oder Dubai hat Grenzen. Wenn ihre gigantischen Dollarvermögen entwertet werden, müssen sie reagieren. Die beste Möglichkeit, ihre Verluste auszugleichen, wäre eine offene Tür für Investitionen. Könnten Unternehmen aus China und den Öl-Staaten mit den Dollars ihrer Zentralbanken unbehindert produktive US-Unternehmen kaufen, müssten sie die Inflation nicht fürchten. Eben diesen Ausweg hat der US-Kongress aber weitgehend versperrt, weil sich mit der China- Angst oder der Denunziation arabischer Investoren als Sicherheitsrisiko viele Wählerstimmen fangen lassen. Darum scheiterte selbst der Verkauf der drittklassigen Ölfirma Unocal nach China oder der Erwerb von ein paar Hafenbetrieben durch ein Unternehmen aus Dubai.

Nur: Wer die Hand aufhalten muss, kann nicht ungestraft gleichzeitig die Faust ballen. So ist es nur eine Frage der Zeit, bis Amerikas Gläubiger nach einer Alternative suchen. Weil Chinas Regenten gerne langfristig planen, wird das vermutlich nicht von heute auf morgen geschehen. Aber mit der Aufwertung des Yuan in kleinen Schritten haben die Planer in Peking begonnen, sich aus der Abhängigkeit vom Export in die USA zu befreien. Die Öl-Staaten wiederum stoßen an die Grenzen ihres Währungsmanagements. Je länger sie sich mit Dollarkäufen gegen die Aufwertung ihrer Währungen stemmen, umso mehr eigenes Geld setzen sie in Umlauf, die Inflationsraten am Golf nähern sich darum schon dem zweistelligen Bereich. Früher oder später werden daher alle Ölexporteure dem Beispiel Kuwaits folgen und den Kurs ihrer Währungen an einem Korb aus Devisen aller Art ausrichten. Wenn es gut läuft, wird sich dieser Prozess über viele Jahre hinziehen und Amerikas Volkswirtschaft Zeit zur Anpassung lassen. Doch gleich ob es per Crash oder langsamer Erosion geschieht, eines erscheint jetzt schon sicher: Die Zeit des US-Dollar als einzige globale Handelswährung geht ihrem Ende entgegen. Der Euro, der japanische Yen und vielleicht sogar der chinesische Yuan werden alsbald einen ähnlichen Rang einnehmen und die US-Wirtschaft wird mit weit weniger Subventionen vom Rest der Welt auskommen müssen als bisher. So haben die Hasardeure der Wall Street nicht nur ihre Banken verspielt, sondern auch Amerikas kostbarstes Privileg.

(Erschienen im gedruckten Tagesspiegel vom 21.09.2008)

http://www.tagesspiegel.de/meinung/kommentare/Finanzkrise;ar…

Antwort auf Beitrag Nr.: 35.198.114 von knuspelhuber am 20.09.08 19:18:22Wann wäre der primäre AbwT gebrochen?

Ist der nicht relevanter?

Ist der nicht relevanter?

Antwort auf Beitrag Nr.: 35.242.797 von kosto1929 am 23.09.08 22:50:06Wann wäre der primäre AbwT gebrochen?

...und wann gehst du Long?

Schon bei Bruch von Tertiär- oder Sekundärtrend?

Schon bei Bruch von Tertiär- oder Sekundärtrend?

Ist es sinnvoll einen Linienchart anzuwenden?

Antwort auf Beitrag Nr.: 35.271.034 von kosto1929 am 25.09.08 14:03:37...und wann gehst du Long?

Schon bei Bruch von Tertiär- oder Sekundärtrend?

Das ist eine Frage des Anlagezeitraumes.

Langfristig orientiert sollte man nicht sofort bei Bruch des primaren Abwärtstrend einsteigen, da danach noch eine sehr lange Phase kommen kann wo der Dow Jones seitwärts tendiert.

Wenn man die Anlage nur kurzfristig halten will, dann kann man da schon investieren (bei Bruch von Tertiär- oder Sekundärtrend)

Schon bei Bruch von Tertiär- oder Sekundärtrend?

Das ist eine Frage des Anlagezeitraumes.

Langfristig orientiert sollte man nicht sofort bei Bruch des primaren Abwärtstrend einsteigen, da danach noch eine sehr lange Phase kommen kann wo der Dow Jones seitwärts tendiert.

Wenn man die Anlage nur kurzfristig halten will, dann kann man da schon investieren (bei Bruch von Tertiär- oder Sekundärtrend)

Antwort auf Beitrag Nr.: 35.274.234 von kosto1929 am 25.09.08 16:36:33Ist es sinnvoll einen Linienchart anzuwenden?

Ja, in den Lininchart gehen die Tagesschlußkurse ein.

Gemäß der Dow-Theorie sind die Schlußkurse entscheidend.

Ja, in den Lininchart gehen die Tagesschlußkurse ein.

Gemäß der Dow-Theorie sind die Schlußkurse entscheidend.

Antwort auf Beitrag Nr.: 35.313.205 von knuspelhuber am 28.09.08 08:57:35Nach der Theorie ist es sinnvoll, aus deiner Sicht auch?

Hast du beides mal probiert?

Hast du beides mal probiert?

Antwort auf Beitrag Nr.: 34.576.629 von kosto1929 am 24.07.08 11:52:56 #1 von kosto1929

Regierungen stemmen sich gegen Krise

Irrationaler Überschwang

Erstmals haben die führenden Industriestaaten abgestimmt auf die Krise reagiert - und die Börse honoriert das. Doch die Rettungspakete werden nicht reichen.

Ein Kommentar von Nikolaus Piper

Die Börsen sind dieser Tage ein Platz für starke Nerven. Die Kursverluste der vergangenen Woche waren die schlimmsten in der Geschichte der Wall Street. Am Montag ( 13.10.2008 ) legte der Dow Jones 11,08 Prozent zu, der höchste prozentuale Anstieg seit Ende der Weltwirtschaftskrise.

Erst der Blick in den Abgrund, dann irrationaler Überschwang - auch das ist ein Aspekt der Krise.

Die Geschichte lehrt Vorsicht: Am 30. Oktober 1929 gewann

der Dow Jones 12,34 Prozent - eine Woche nach dem Schwarzen Donnerstag, der die Depression einleitete.

Im Prinzip haben die Anleger recht, wenn sie die Rettungsaktion für das globale Finanzsystem feiern. Erstmals haben die Industriestaaten abgestimmt auf die Krise reagiert. Die Europäer haben erkannt, dass es nicht darum geht, den Amerikanern beizuspringen, sondern die eigene Haut zu retten.

Die Amerikaner haben den ursprünglichen Plan von Finanzminister Paulson aufgegeben, als klar war, dass er die Lage nicht stabilisieren würde. Nun steigt Washington als Kapitalgeber bei den Banken ein, so wie die Europäer das vorgemacht haben. Jeder einzelne Schritt ist eine Sensation, zusammen sind sie epochal.

Aber es bleibt sehr viel zu tun. Das amerikanische Krisenteam, Finanzminister Paulson und Notenbankchef Ben Bernanke, wirkten zuletzt unsicher. In Europa ist die Frage der Haushaltspolitik ungelöst.

Die Bankenrettung in Kombination mit dem Abschwung wird alle bisherigen Pläne über den Defizitabbau obsolet machen. Notwendig ist eine klare Aussage der Politik, dass die neuen Defizite notwendig sind und akzeptiert werden. Bis alle Maßnahmen Realität sind, wird es noch viele Anlässe für extreme Kursausschläge an den Börsen geben.

SZ vom 15.10.2008

http://www.sueddeutsche.de/wirtschaft/139/314040/text/

Regierungen stemmen sich gegen Krise

Irrationaler Überschwang

Erstmals haben die führenden Industriestaaten abgestimmt auf die Krise reagiert - und die Börse honoriert das. Doch die Rettungspakete werden nicht reichen.

Ein Kommentar von Nikolaus Piper

Die Börsen sind dieser Tage ein Platz für starke Nerven. Die Kursverluste der vergangenen Woche waren die schlimmsten in der Geschichte der Wall Street. Am Montag ( 13.10.2008 ) legte der Dow Jones 11,08 Prozent zu, der höchste prozentuale Anstieg seit Ende der Weltwirtschaftskrise.

Erst der Blick in den Abgrund, dann irrationaler Überschwang - auch das ist ein Aspekt der Krise.

Die Geschichte lehrt Vorsicht: Am 30. Oktober 1929 gewann

der Dow Jones 12,34 Prozent - eine Woche nach dem Schwarzen Donnerstag, der die Depression einleitete.

Im Prinzip haben die Anleger recht, wenn sie die Rettungsaktion für das globale Finanzsystem feiern. Erstmals haben die Industriestaaten abgestimmt auf die Krise reagiert. Die Europäer haben erkannt, dass es nicht darum geht, den Amerikanern beizuspringen, sondern die eigene Haut zu retten.

Die Amerikaner haben den ursprünglichen Plan von Finanzminister Paulson aufgegeben, als klar war, dass er die Lage nicht stabilisieren würde. Nun steigt Washington als Kapitalgeber bei den Banken ein, so wie die Europäer das vorgemacht haben. Jeder einzelne Schritt ist eine Sensation, zusammen sind sie epochal.

Aber es bleibt sehr viel zu tun. Das amerikanische Krisenteam, Finanzminister Paulson und Notenbankchef Ben Bernanke, wirkten zuletzt unsicher. In Europa ist die Frage der Haushaltspolitik ungelöst.

Die Bankenrettung in Kombination mit dem Abschwung wird alle bisherigen Pläne über den Defizitabbau obsolet machen. Notwendig ist eine klare Aussage der Politik, dass die neuen Defizite notwendig sind und akzeptiert werden. Bis alle Maßnahmen Realität sind, wird es noch viele Anlässe für extreme Kursausschläge an den Börsen geben.

SZ vom 15.10.2008

http://www.sueddeutsche.de/wirtschaft/139/314040/text/

Der isländische Markt ist gestern um 77% gefallen. Alle Banken verstaatlicht (Kurs auf 0).

Hoffentlich kein Vorbild für unsere Politiker.

Hoffentlich kein Vorbild für unsere Politiker.

Die Börsen sind dieser Tage ein Platz für starke Nerven. Die Kursverluste der vergangenen Woche waren die schlimmsten in der Geschichte der Wall Street.

Das ist definitiv nicht richtig.

1987 hatten wir z.B. einen Verlust von über 20% im S&P an einem Tag.

Von 1929 mal ganz zu schweigen.

Es ist nur der höchste punktuelle Verlust der Geschichte. Ich weiß, Medien mögen die Superlativen.

Das ist definitiv nicht richtig.

1987 hatten wir z.B. einen Verlust von über 20% im S&P an einem Tag.

Von 1929 mal ganz zu schweigen.

Es ist nur der höchste punktuelle Verlust der Geschichte. Ich weiß, Medien mögen die Superlativen.

Jetzt sollen die Bilanzierungsregeln wieder geändert werden, weil sie nicht mehr in den Kram passen und die Verluste zu hoch sind.

Immer wie es einem gerade gefällt.

Immer wie es einem gerade gefällt.

Antwort auf Beitrag Nr.: 35.607.334 von knuspelhuber am 17.10.08 23:00:19Dreieck --> Trendbestätigung

Antwort auf Beitrag Nr.: 35.607.342 von knuspelhuber am 17.10.08 23:02:05 [/URL]

[/URL]

Dreieck = Trendbestätigung ---> es geht weiter nach unten!

[/URL]Dreieck = Trendbestätigung ---> es geht weiter nach unten!

#40 bis #42

Das sind alles die Börsenmärchen ---> Fundamentalanayse ist sehr wackelig!

Das sind alles die Börsenmärchen ---> Fundamentalanayse ist sehr wackelig!

Antwort auf Beitrag Nr.: 35.607.390 von knuspelhuber am 17.10.08 23:13:25Dreieck = Trendbestätigung ---> es geht weiter nach unten!

sorry ist kein Dreick sondern ein Wimpel

Wimpel = Trendbestätigung ---> es geht weiter nach unten!

siehe auch hier:

http://www.wallstreet-online.de/dyn/community/posting-drucke…

sorry ist kein Dreick sondern ein Wimpel

Wimpel = Trendbestätigung ---> es geht weiter nach unten!

siehe auch hier:

http://www.wallstreet-online.de/dyn/community/posting-drucke…

Es gibt kaum schlechtere Charttechniker als die von Godmode.

Warum sollst du mit nur einem Schwert kämpfen, wenn du doch zwei im Gürtel trägst?

Nimm Beide!

Nimm Beide!

Wie handeln wir denn jetzt den Wimpel?

Nur die Ausbrüche nach unten?

Nur die Ausbrüche nach unten?

Antwort auf Beitrag Nr.: 35.638.837 von kosto1929 am 21.10.08 08:12:29#43 und #51

Es bleibt bei der Dow-Theorie

Es bleibt bei der Dow-Theorie

Antwort auf Beitrag Nr.: 35.638.826 von kosto1929 am 21.10.08 08:05:57Dow: Kursziel für Wimpel gesucht

Thread: Dow: Kursziel für Wimpel gesucht

Thread: Dow: Kursziel für Wimpel gesucht

Warum gibt es denn bei dir zwei obere Linien?

Gestern der Ausbruch nach unten im Dow.

Gehe ich recht in der Annahme, dass du jetzt Short im Dow bist, da der Schlusskurs den unteren Ausbruch aus deinem Dreieck bestätigt hat?

Gestern der Ausbruch nach unten im Dow.

Gehe ich recht in der Annahme, dass du jetzt Short im Dow bist, da der Schlusskurs den unteren Ausbruch aus deinem Dreieck bestätigt hat?

Das sind alles die Börsenmärchen ---> Fundamentalanayse ist sehr wackelig!

Meine Trading-Strategien bauen gleichermaßen auf Charttechnik und fundamentaler Aktienanalyse auf.

Die Fundamentalanalyse senkt mein Risiko und erhöht die Chance. Ich möchte nicht darauf verzichten.

Die Charttechnik definiert bei mir den Einstieg/Austieg, aber nicht die Auswahl. Diese habe ich vorher getroffen.

Meine Trading-Strategien bauen gleichermaßen auf Charttechnik und fundamentaler Aktienanalyse auf.

Die Fundamentalanalyse senkt mein Risiko und erhöht die Chance. Ich möchte nicht darauf verzichten.

Die Charttechnik definiert bei mir den Einstieg/Austieg, aber nicht die Auswahl. Diese habe ich vorher getroffen.

Noch kein Sell Off

Dazu wurden in der letzten Woche einfach zu wenig Aktien gehandelt!

Quelle Bloomberg.com

Kursverlauf Dow-Jones letzte 3 Jahre + Handelsvolumen

Dazu wurden in der letzten Woche einfach zu wenig Aktien gehandelt!

Quelle Bloomberg.com

Kursverlauf Dow-Jones letzte 3 Jahre + Handelsvolumen

Antwort auf Beitrag Nr.: 35.670.735 von kosto1929 am 23.10.08 09:11:33Das ist bei der Kerzentechnik so üblich!

Antwort auf Beitrag Nr.: 35.672.678 von kosto1929 am 23.10.08 12:20:46Das Problem ist, daß ich keine Lust habe mich mit einzelnen Aktien zu beschäftigen!

Die ganzen Märchen, Gerüchte, Spinnereien und Pushereien gerade hier auf wo - Schade um die Zeit!

In meinen Charts geht es nur um den DOW. Selbst der Dax wird im Tagestrading-Forum als Zocker-Bude bezeichnet.

Neben dem Dow-Trading gibt es noch das Trading in Währungen Euro-Dollar-Yen (näheres siehe in den Posings von Mrbody auf wo) wo nur die Charts zählen!

Die ganzen Märchen, Gerüchte, Spinnereien und Pushereien gerade hier auf wo - Schade um die Zeit!

In meinen Charts geht es nur um den DOW. Selbst der Dax wird im Tagestrading-Forum als Zocker-Bude bezeichnet.

Neben dem Dow-Trading gibt es noch das Trading in Währungen Euro-Dollar-Yen (näheres siehe in den Posings von Mrbody auf wo) wo nur die Charts zählen!

Antwort auf Beitrag Nr.: 35.704.258 von knuspelhuber am 27.10.08 00:33:46Es kann sich lohnen neue Wege zu beschreiten.

Antwort auf Beitrag Nr.: 35.704.290 von knuspelhuber am 27.10.08 00:38:51Das Problem ist, daß ich keine Lust habe mich mit einzelnen Aktien zu beschäftigen!

Die ganzen Märchen, Gerüchte, Spinnereien und Pushereien gerade hier auf wo - Schade um die Zeit!

Diese Sichtweise kann ich nachvollziehen.

Die fundamentale Analyse von Märkten kostet Extrazeit, die nicht jeder aufbringen kann und will. Mir bringt sie eine höhere W´keit auf der Long- und Shortseite. Erst dieser Schritt in Kombination zur Charttechnik hat den großen Erfolg gebracht.

Ich muss zugeben das für mich nur Fakten zählen und das ich auf Diskussionsrunden gänzlich verzichte.

Die ganzen Märchen, Gerüchte, Spinnereien und Pushereien gerade hier auf wo - Schade um die Zeit!

Diese Sichtweise kann ich nachvollziehen.

Die fundamentale Analyse von Märkten kostet Extrazeit, die nicht jeder aufbringen kann und will. Mir bringt sie eine höhere W´keit auf der Long- und Shortseite. Erst dieser Schritt in Kombination zur Charttechnik hat den großen Erfolg gebracht.

Ich muss zugeben das für mich nur Fakten zählen und das ich auf Diskussionsrunden gänzlich verzichte.

Selbst der Dax wird im Tagestrading-Forum als Zocker-Bude bezeichnet.

Was erwarten Einsteiger? Eine Ausbildung dauert 3 Jahre ein Studium mindestens 4 Jahre.

Wenn man dann nicht innerhalb von einer Woche die großen Gewinne macht, dann kann es nur am Markt liegen.

Ohne Fachwissen und Erfahrung kann man an der Börse gegen Profis nicht bestehen.

Wer das Geschäft verstanden hat, der handelt überlegt und dizipliniert.

Viele Einsteiger lassen sich von den Emotionen leiten...

Was erwarten Einsteiger? Eine Ausbildung dauert 3 Jahre ein Studium mindestens 4 Jahre.

Wenn man dann nicht innerhalb von einer Woche die großen Gewinne macht, dann kann es nur am Markt liegen.

Ohne Fachwissen und Erfahrung kann man an der Börse gegen Profis nicht bestehen.

Wer das Geschäft verstanden hat, der handelt überlegt und dizipliniert.

Viele Einsteiger lassen sich von den Emotionen leiten...

Trading in Währungen Euro-Dollar-Yen wo nur die Charts zählen!

Auch bei Währungen gibt es Fundamentals, die die Richtung vorgeben.

Beim Trading auf kurze Bewegungen sind Fundamentals aber zu vernachlässigen.

Mich interessiert aber das große Geld.

Die Zinsdifferenz ist z.B. ein wichtiges Stichwort.

Auch bei Währungen gibt es Fundamentals, die die Richtung vorgeben.

Beim Trading auf kurze Bewegungen sind Fundamentals aber zu vernachlässigen.

Mich interessiert aber das große Geld.

Die Zinsdifferenz ist z.B. ein wichtiges Stichwort.

Ursachen für die Ineffizienzen