Royal Dutch Shell - Back to the Future - 500 Beiträge pro Seite (Seite 4)

eröffnet am 16.10.08 13:30:00 von

neuester Beitrag 12.04.24 15:51:32 von

neuester Beitrag 12.04.24 15:51:32 von

Beiträge: 10.242

ID: 1.145.229

ID: 1.145.229

Aufrufe heute: 1

Gesamt: 1.166.476

Gesamt: 1.166.476

Aktive User: 0

ISIN: GB00BP6MXD84 · WKN: A3C99G

33,33

EUR

-0,42 %

-0,14 EUR

Letzter Kurs 17.04.24 Tradegate

Neuigkeiten

17.04.24 · globenewswire |

17.04.24 · globenewswire |

17.04.24 · Aktienwelt360 |

16.04.24 · globenewswire |

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,4900 | +22,79 | |

| 0,9300 | +10,71 | |

| 38.600,00 | +9,66 | |

| 6,8000 | +8,97 | |

| 5,9700 | +8,74 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1.050,01 | -14,28 | |

| 12,740 | -17,22 | |

| 3,7000 | -21,11 | |

| 1,3200 | -21,66 | |

| 1,1101 | -32,72 |

Die Stockdvidende läuft momentan noch bis 2018....

"...The operation of the Programme requires Shareholder approval. This was given at the Annual General

Meeting of the Company on May 19, 2015 and it will need to be renewed in 2018 if the Directors wish

to continue the Programme. The operation of the Programme is subject to the Directors deciding to offer a

scrip dividend for any particular dividend declared."

Quelle (Siehe PDF unter Punkt 3):

http://www.shell.com/investors/dividend-information/scrip-di…

"...The operation of the Programme requires Shareholder approval. This was given at the Annual General

Meeting of the Company on May 19, 2015 and it will need to be renewed in 2018 if the Directors wish

to continue the Programme. The operation of the Programme is subject to the Directors deciding to offer a

scrip dividend for any particular dividend declared."

Quelle (Siehe PDF unter Punkt 3):

http://www.shell.com/investors/dividend-information/scrip-di…

Antwort auf Beitrag Nr.: 52.481.236 von Rudi07 am 26.05.16 11:41:09Das wären dann ca 22,30€ je nach Wechselkurs. Dann werde ich auch dieses mal die Aktien nehmen.

24,549 USD=21,96€

Hallo zusammen,

gibt es einen Grund warum die Aktie die letzten Wochen so schlecht läuft?

gibt es einen Grund warum die Aktie die letzten Wochen so schlecht läuft?

Antwort auf Beitrag Nr.: 52.516.571 von toka1234 am 01.06.16 11:39:02Das habe ich mich gestern auch gefragt, als ich die Monatsendkurse Mai mit April 2016 verglichen habe.

Ich versuche es mal so:

Im April wurde schon einiges vom Ölpreisanstieg in der Kurserholung bei Shell vorweggenommen.

Im Mai erfolgte der Ölpreisanstieg tatsächlich, der Aktienkurs zog nicht mehr mit aus Unsicherheit ob die USD 50 im Brent nachhaltig überwunden werden können.

Wechselkursverluste GBP/EUR.

Notierung exD 0,47 USD per Ende Mai 2016.

Möglich wäre auch die Unsicherheit in Sachen Brexit......

Ich versuche es mal so:

Im April wurde schon einiges vom Ölpreisanstieg in der Kurserholung bei Shell vorweggenommen.

Im Mai erfolgte der Ölpreisanstieg tatsächlich, der Aktienkurs zog nicht mehr mit aus Unsicherheit ob die USD 50 im Brent nachhaltig überwunden werden können.

Wechselkursverluste GBP/EUR.

Notierung exD 0,47 USD per Ende Mai 2016.

Möglich wäre auch die Unsicherheit in Sachen Brexit......

Trading Spotlight

Die dicken Fische shorten RDS im Moment mit Ansage, da gab es doch neulich einen Artikel zu, finde den gerade nicht.

Naja die Frage ist nur wann man wieder rein gehen soll, ich warte noch etwas ab. Die B Aktie derzeit für 21,75€ zu haben, das ist schon verlockend.

Naja die Frage ist nur wann man wieder rein gehen soll, ich warte noch etwas ab. Die B Aktie derzeit für 21,75€ zu haben, das ist schon verlockend.

hey leute,

ich habe mich jetzt etwas mit der RDS befasst und habe mal noch eine frage. aus welchen grund kauft ihr die A aktie? die B ist hat doch keine quellsteuer. oder habe ich da irgendwas entscheidentes übersehen?

ich habe mich jetzt etwas mit der RDS befasst und habe mal noch eine frage. aus welchen grund kauft ihr die A aktie? die B ist hat doch keine quellsteuer. oder habe ich da irgendwas entscheidentes übersehen?

Antwort auf Beitrag Nr.: 52.519.562 von BeamCola28 am 01.06.16 17:30:18

duhastetwasentscheidendesübersehen.dumusstdiedividendenalseinkünfteindeinersteuererklärungangeben.beidenmeistendeutschenbrokernwirdsieallerdingsdirektabgezogen.

Du hast keine Lust auf Groß- und Kleinschreibung. Ich habe keine Lust auf Groß- und Kleinschreibung UND auch nicht auf Leerzeichen

Zitat von BeamCola28: hey leute,

ich habe mich jetzt etwas mit der RDS befasst und habe mal noch eine frage. aus welchen grund kauft ihr die A aktie? die B ist hat doch keine quellsteuer. oder habe ich da irgendwas entscheidentes übersehen?

duhastetwasentscheidendesübersehen.dumusstdiedividendenalseinkünfteindeinersteuererklärungangeben.beidenmeistendeutschenbrokernwirdsieallerdingsdirektabgezogen.

Du hast keine Lust auf Groß- und Kleinschreibung. Ich habe keine Lust auf Groß- und Kleinschreibung UND auch nicht auf Leerzeichen

Der Brexit würde wohl alle Besitzer der Shell-Aktien hart treffen

Schätzungen zufolge könnte der Wechselkurs von Pfund zu Euro in kurzer Zeit um ca. 10 % in den Keller gehen. Und die Turbulenzen am Markt und das eventuelle Ausscheren Schottlands würden zusätzlich für Turbulenzen sorgen, die dem Kurs auch nicht gerade gut tun würde.Liebe BRITEN bleibt bei uns

Antwort auf Beitrag Nr.: 52.523.876 von Pebbles am 02.06.16 09:58:05Keine Sorge die Briten bleiben in der EU, wie heisst es noch?

Wenn Wahlen etwas ändern würden, wären sie verboten.

Bin gestern leider viel zu hasenfüßig bei 21,65 rein gegangen, der Ami wollte den Ölpreis zu NYSE Handelsbeginn noch nicht hochtreiben nur um dann mit zeitlicher Verzögerung Anlauf zu nehmen.

Wenn Wahlen etwas ändern würden, wären sie verboten.

Bin gestern leider viel zu hasenfüßig bei 21,65 rein gegangen, der Ami wollte den Ölpreis zu NYSE Handelsbeginn noch nicht hochtreiben nur um dann mit zeitlicher Verzögerung Anlauf zu nehmen.

Antwort auf Beitrag Nr.: 52.519.562 von BeamCola28 am 01.06.16 17:30:18Etwas uebersehen?

Baktie hat i.d.Regel nen Aufschlag von 50 Cent gegenueber Aaktie und die Div.lag zuletzt unter

der Div der Aaktie,aber B ist ohne die 15% Quellensteuer,die das Finanzamt in England sofort

kassiert und vom Rest dann die nette Kapitalertragssteuer ala Germany von fuenfundzwanzig

ohne Kirche.Ich vermute,das das Endergebnis in netto nicht so gravierend ist.

Da ich davonausgehe,das BP ne aenliche Performance auf Dauer wie Shell hinlegen wird,bin ich

gleich in BPaktie investiert und klaro ohne Quellensteuer.

Als Longinvestor fuehle ich mich Dividenrendite in netto bei BP wohler.

Total als Alternative zu beiden muesste ich mir anschauen,vermute bei den Franzosen auch

Quellensteuer und wuerde dann auch nix bringen.Total allerding waehre was fuer nen Investor

auf 10Jahre sowieso aufgrund des Geschaeftsmodell der beste Konzern mit Solarer Zukunft

pluss Oel und Benzin.

Wuensche uns Shell und bpaktionaeren alles Gute fuer die naechsten Jahre und bei 55..60dollar

je Oileinheit sollten die Gewinne und damit Dividenden huebsch konservativ fliessen.

bf

Baktie hat i.d.Regel nen Aufschlag von 50 Cent gegenueber Aaktie und die Div.lag zuletzt unter

der Div der Aaktie,aber B ist ohne die 15% Quellensteuer,die das Finanzamt in England sofort

kassiert und vom Rest dann die nette Kapitalertragssteuer ala Germany von fuenfundzwanzig

ohne Kirche.Ich vermute,das das Endergebnis in netto nicht so gravierend ist.

Da ich davonausgehe,das BP ne aenliche Performance auf Dauer wie Shell hinlegen wird,bin ich

gleich in BPaktie investiert und klaro ohne Quellensteuer.

Als Longinvestor fuehle ich mich Dividenrendite in netto bei BP wohler.

Total als Alternative zu beiden muesste ich mir anschauen,vermute bei den Franzosen auch

Quellensteuer und wuerde dann auch nix bringen.Total allerding waehre was fuer nen Investor

auf 10Jahre sowieso aufgrund des Geschaeftsmodell der beste Konzern mit Solarer Zukunft

pluss Oel und Benzin.

Wuensche uns Shell und bpaktionaeren alles Gute fuer die naechsten Jahre und bei 55..60dollar

je Oileinheit sollten die Gewinne und damit Dividenden huebsch konservativ fliessen.

bf

Antwort auf Beitrag Nr.: 52.529.321 von Bergfreund am 02.06.16 19:46:48

Anlagestrategie Dividendenstrategie 10 Aktien aus Europa mit quartalsweiser Dividende

10 Aktien aus Europa mit quartalsweiser Dividende

Von Rico -

Jul 9, 2013

15

Quartalsweise Dividenden von europäischen Aktien

Quartalsweise Dividenden von europäischen Aktien

Mit Dividenden lässt sich auf einfache Weise ein passives Einkommen erzeugen. Doch gerade deutsche Aktiengesellschaften zahlen ihre Dividenden aufgrund gesetzlicher Auflagen ausschließlich jährlich aus. In den USA schütten hingegen die meisten Unternehmen ihre Dividende einmal im Quartal aus — einige sogar monatlich. Doch ich selbst fühle mich nicht wohl, wenn ich mich zu sehr auf ein Land konzentriere. Zudem gibt es gerade in Europa auch viele starke Unternehmen, die langfristig gute Renditen versprechen. Nachfolgend stelle ich 10 davon vor, welche ihre Dividende mindestens quartalsweise an die Aktionäre ausschütten.

Die Länder in Europa, die am anlegerfreundlichsten agieren, sind Großbritannien, die Niederlande, Spanien und die Schweiz. Unternehmen aus der Schweiz bieten aber ebenfalls nur eine jährliche Ausschüttung, sodass sie hier unberücksichtigt bleiben müssen.

Quartalsweise oder jährliche Dividende?

Welchen Vorteil bietet eine unterjährige Dividendenausschüttung dem Anleger? Während jährlich Ausschüttungen stets für das vergangene Jahr fällig werden, werden quartalsweise Ausschüttungen auf Basis der Zwischenberichte deklariert. Wer also im Juni eine Aktie kauft, muss nicht erst bis zum Mai des Folgejahres warten, bis er die erste Ausschüttung erhält, sondern bekommt diese schon deutlich früher im September oder Oktober.

Insbesondere in Deutschland wird die Dividende der DAX-Konzerne nach der Hauptversammlung ausgeschüttet, die traditionell im April oder Mai des folgenden Jahres stattfindet. Damit müssen Investoren über ein Jahr warten, bevor sie in geballter Ladung von allen Unternehmen ihre Gewinnbeteiligung erhalten.

Wer die Dividendenstrategie verfolgt, freut sich aber über laufende Rückflüsse. Man kann also versuchen, sich ein Depot aufzubauen, dass im besten Fall jeden Monat eine Ausschüttung generiert. Bei quartalsweisen Zahlungen wären für dieses Ziel nur drei Aktien notwendig, die viermal im Jahr ausschütten. Mit deutschen Aktien wird insbesondere das zweite Halbjahr eine lange Durststrecke ohne jeglichen Rückflüsse.

10 Dividenden-Aktien mit quartalsweiser Ausschüttung

Weil ich mich nicht gern auf die USA verlasse und gern auch in Europa investieren möchte, habe ich Unternehmen aus Europa gesucht, die meine Anforderungen erfüllen. Viele sind bereits im EuroStoxx50 notiert. Herausgekommen sind 10 spannende Werte, die ich nachfolgend nach der Netto-Dividendenrendite sortiert habe:

Update Februar 2016: Seit der ersten Veröffentlichung sind einige Unternehmen aus der Liste gefallen, weil sie gar keine Dividende mehr zahlen. Dafür habe ich neue Unternehmen aus Leserkommentaren ergänzt und damit die Liste wieder auf den aktuellen Stand gebracht. Die Dividendendaten kommen von Finanzen.net und basieren auf dem letzten Zahltag von 2015.

BPGroßbritannienÖl/Gas4,50 EUR0,30 EUR8,0 %

GlaxoSmithKlineGroßbritannienPharma18,00 EUR1,00 EUR6,0 %

Royal Dutch ShellNiederlandeÖl/Gas18,00 EUR1,40 EUR7,7 %

British LandGroßbritannienImmobilien8,80 EUR0,40 EUR4,5 %

TotalFrankreichÖl/Gas39,50 EUR2,44 EUR6,1 %

HSBCGroßbritannienFinanzen5,80 EUR0,47 EUR8,1 %

Land SecuritiesGroßbritannienImmobilien13,30 EUR0,48 EUR3,5 %

UnileverNiederlandeKonsumgüter39,70 EUR1,12 EUR2,8 %

Banco Bilbao VizcayaSpanienFinanzen5,60 EUR0,08 EUR1,4 %

Bolsas y Mercados Espanoles SpanienFinanzen26,45 EUR1,65 EUR6,2 %

StatoilNorwegenÖl/Gas12,50 EUR0,98 EUR7,8 %

In meinem Depot habe ich bereits GlaxoSmithKline und BP. In den nächsten Monaten sollen hier aber weitere Werte hinzu kommen.

Dividende und Quellensteuer

Um von den Dividenden profitieren zu können, muss man aber auch die Quellensteuer im Hinterkopf behalten. In Frankreich beträgt sie derzeit 30 Prozent der Ausschüttung, während sie in Großbritannien gar nicht anfällt. Obwohl Unternehmen also auf den ersten Blick eine hohe Dividendenrendite versprechen, bleibt netto beim Anleger nicht mehr viel übrig.

Ein gutes Beispiel ist der Öl-Multi Total aus Frankreich. Das Unternehmen schüttet auf den ersten Blick Dividenden mit einer Rendite von über 6 Prozent quartalsweise an seine Aktionäre aus. Allerdings werden auf die Ausschüttung derzeit 30 Prozent Quellensteuer fällig, sodass die Rendite nach Steuer sogar schlechter ist, als die vermeintlich geringe Dividenden-Rendite von BP oder Shell.

Bei Shell und Unilever gibt es eine zweite Besonderheit. Von beiden Unternehmen existiert eine A- und eine B-Aktie. Bei Shell ist die A-Aktie in den Niederlanden notiert und wird mit 15 Prozent Quellensteuer belastet. Die B-Aktie notiert in Großbritannien. Hier wird keine Quellensteuer fällig. Nachteil ist, dass sie weniger liquide sind ein geringer Aufschlag gegenüber den A-Aktien gezahlt wird. Ähnlich ist es bei Unilever, wo die A-Aktie ebenfalls mit niederländischer Quellensteuer belastet wird.

Cash Flow unabhängig von der Dividende?

Es gibt allerdings auch eine Möglichkeit, sich vollkommen unabhängig von der Dividende einen eigenen Kapitalfluss zu generieren. Dafür bietet sich die Covered-Call-Strategie an, mit der du aus jeder beliebigen Aktien monatlich oder quartalsweise oder wie auch immer einen Rückfluss gewinnen kannst. Dabei kannst du sogar gleichzeitig dein Risiko steuern und damit deine Aktienpositionen unabhängiger von Kursbewegungen aufstellen.

© Rico Ludwig

Erfolgreich-Sparen.com nutzt Cookies um die Nutzung der Website für Anwender zu verbessern. Wenn du das nicht möchtest, kannst du der Nutzung hier widersprechen.

Anlagestrategie Dividendenstrategie 10 Aktien aus Europa mit quartalsweiser Dividende

10 Aktien aus Europa mit quartalsweiser Dividende

Von Rico -

Jul 9, 2013

15

Quartalsweise Dividenden von europäischen Aktien

Quartalsweise Dividenden von europäischen Aktien

Mit Dividenden lässt sich auf einfache Weise ein passives Einkommen erzeugen. Doch gerade deutsche Aktiengesellschaften zahlen ihre Dividenden aufgrund gesetzlicher Auflagen ausschließlich jährlich aus. In den USA schütten hingegen die meisten Unternehmen ihre Dividende einmal im Quartal aus — einige sogar monatlich. Doch ich selbst fühle mich nicht wohl, wenn ich mich zu sehr auf ein Land konzentriere. Zudem gibt es gerade in Europa auch viele starke Unternehmen, die langfristig gute Renditen versprechen. Nachfolgend stelle ich 10 davon vor, welche ihre Dividende mindestens quartalsweise an die Aktionäre ausschütten.

Die Länder in Europa, die am anlegerfreundlichsten agieren, sind Großbritannien, die Niederlande, Spanien und die Schweiz. Unternehmen aus der Schweiz bieten aber ebenfalls nur eine jährliche Ausschüttung, sodass sie hier unberücksichtigt bleiben müssen.

Quartalsweise oder jährliche Dividende?

Welchen Vorteil bietet eine unterjährige Dividendenausschüttung dem Anleger? Während jährlich Ausschüttungen stets für das vergangene Jahr fällig werden, werden quartalsweise Ausschüttungen auf Basis der Zwischenberichte deklariert. Wer also im Juni eine Aktie kauft, muss nicht erst bis zum Mai des Folgejahres warten, bis er die erste Ausschüttung erhält, sondern bekommt diese schon deutlich früher im September oder Oktober.

Insbesondere in Deutschland wird die Dividende der DAX-Konzerne nach der Hauptversammlung ausgeschüttet, die traditionell im April oder Mai des folgenden Jahres stattfindet. Damit müssen Investoren über ein Jahr warten, bevor sie in geballter Ladung von allen Unternehmen ihre Gewinnbeteiligung erhalten.

Wer die Dividendenstrategie verfolgt, freut sich aber über laufende Rückflüsse. Man kann also versuchen, sich ein Depot aufzubauen, dass im besten Fall jeden Monat eine Ausschüttung generiert. Bei quartalsweisen Zahlungen wären für dieses Ziel nur drei Aktien notwendig, die viermal im Jahr ausschütten. Mit deutschen Aktien wird insbesondere das zweite Halbjahr eine lange Durststrecke ohne jeglichen Rückflüsse.

10 Dividenden-Aktien mit quartalsweiser Ausschüttung

Weil ich mich nicht gern auf die USA verlasse und gern auch in Europa investieren möchte, habe ich Unternehmen aus Europa gesucht, die meine Anforderungen erfüllen. Viele sind bereits im EuroStoxx50 notiert. Herausgekommen sind 10 spannende Werte, die ich nachfolgend nach der Netto-Dividendenrendite sortiert habe:

Update Februar 2016: Seit der ersten Veröffentlichung sind einige Unternehmen aus der Liste gefallen, weil sie gar keine Dividende mehr zahlen. Dafür habe ich neue Unternehmen aus Leserkommentaren ergänzt und damit die Liste wieder auf den aktuellen Stand gebracht. Die Dividendendaten kommen von Finanzen.net und basieren auf dem letzten Zahltag von 2015.

BPGroßbritannienÖl/Gas4,50 EUR0,30 EUR8,0 %

GlaxoSmithKlineGroßbritannienPharma18,00 EUR1,00 EUR6,0 %

Royal Dutch ShellNiederlandeÖl/Gas18,00 EUR1,40 EUR7,7 %

British LandGroßbritannienImmobilien8,80 EUR0,40 EUR4,5 %

TotalFrankreichÖl/Gas39,50 EUR2,44 EUR6,1 %

HSBCGroßbritannienFinanzen5,80 EUR0,47 EUR8,1 %

Land SecuritiesGroßbritannienImmobilien13,30 EUR0,48 EUR3,5 %

UnileverNiederlandeKonsumgüter39,70 EUR1,12 EUR2,8 %

Banco Bilbao VizcayaSpanienFinanzen5,60 EUR0,08 EUR1,4 %

Bolsas y Mercados Espanoles SpanienFinanzen26,45 EUR1,65 EUR6,2 %

StatoilNorwegenÖl/Gas12,50 EUR0,98 EUR7,8 %

In meinem Depot habe ich bereits GlaxoSmithKline und BP. In den nächsten Monaten sollen hier aber weitere Werte hinzu kommen.

Dividende und Quellensteuer

Um von den Dividenden profitieren zu können, muss man aber auch die Quellensteuer im Hinterkopf behalten. In Frankreich beträgt sie derzeit 30 Prozent der Ausschüttung, während sie in Großbritannien gar nicht anfällt. Obwohl Unternehmen also auf den ersten Blick eine hohe Dividendenrendite versprechen, bleibt netto beim Anleger nicht mehr viel übrig.

Ein gutes Beispiel ist der Öl-Multi Total aus Frankreich. Das Unternehmen schüttet auf den ersten Blick Dividenden mit einer Rendite von über 6 Prozent quartalsweise an seine Aktionäre aus. Allerdings werden auf die Ausschüttung derzeit 30 Prozent Quellensteuer fällig, sodass die Rendite nach Steuer sogar schlechter ist, als die vermeintlich geringe Dividenden-Rendite von BP oder Shell.

Bei Shell und Unilever gibt es eine zweite Besonderheit. Von beiden Unternehmen existiert eine A- und eine B-Aktie. Bei Shell ist die A-Aktie in den Niederlanden notiert und wird mit 15 Prozent Quellensteuer belastet. Die B-Aktie notiert in Großbritannien. Hier wird keine Quellensteuer fällig. Nachteil ist, dass sie weniger liquide sind ein geringer Aufschlag gegenüber den A-Aktien gezahlt wird. Ähnlich ist es bei Unilever, wo die A-Aktie ebenfalls mit niederländischer Quellensteuer belastet wird.

Cash Flow unabhängig von der Dividende?

Es gibt allerdings auch eine Möglichkeit, sich vollkommen unabhängig von der Dividende einen eigenen Kapitalfluss zu generieren. Dafür bietet sich die Covered-Call-Strategie an, mit der du aus jeder beliebigen Aktien monatlich oder quartalsweise oder wie auch immer einen Rückfluss gewinnen kannst. Dabei kannst du sogar gleichzeitig dein Risiko steuern und damit deine Aktienpositionen unabhängiger von Kursbewegungen aufstellen.

© Rico Ludwig

Erfolgreich-Sparen.com nutzt Cookies um die Nutzung der Website für Anwender zu verbessern. Wenn du das nicht möchtest, kannst du der Nutzung hier widersprechen.

Antwort auf Beitrag Nr.: 52.529.321 von Bergfreund am 02.06.16 19:46:48Total als Alternative zu beiden muesste ich mir anschauen,vermute bei den Franzosen auch

Quellensteuer und wuerde dann auch nix bringen.

Kannst du gleich vergessen. War selber mal in Total investiert, aber als Kleinanleger verliert man da Geld:

Frankreich

Enorm bürokratisch geht es auch in Frankreich zu. Gleich 21 Prozent Quellensteuer werden bei Dividendenzahlung fällig - davon werden 15 Prozent auf die Abgeltungsteuer angerechnet. Die übrigen sechs Prozent muss man sich binnen vier Jahren zurückholen. Doch das ist gar nicht so einfach. Denn anders als in Italien lässt sich die Quellensteuer in Frankreich nicht komplett in Eigenregie beantragen. Man kann zwar das Erstattungsformular selbst ausfüllen - aber die Steuerbehörden der Grande Nation bearbeiten Erstattungsanträge nur dann, wenn sie über die jeweilige Depotbank und Lagerstelle der Wertpapiere eingereicht werden. Direkt übersandte Anträge werden ignoriert. Die Depotbanken lassen sich ihre Mittlerrolle gut bezahlen . Kleinanleger können also die Quellensteuer bei ihrer Renditeberechnung nach Steuern als Kostenfaktor einplanen - oder die Finger von französischen Aktien lassen.

Quellensteuer und wuerde dann auch nix bringen.

Kannst du gleich vergessen. War selber mal in Total investiert, aber als Kleinanleger verliert man da Geld:

Frankreich

Enorm bürokratisch geht es auch in Frankreich zu. Gleich 21 Prozent Quellensteuer werden bei Dividendenzahlung fällig - davon werden 15 Prozent auf die Abgeltungsteuer angerechnet. Die übrigen sechs Prozent muss man sich binnen vier Jahren zurückholen. Doch das ist gar nicht so einfach. Denn anders als in Italien lässt sich die Quellensteuer in Frankreich nicht komplett in Eigenregie beantragen. Man kann zwar das Erstattungsformular selbst ausfüllen - aber die Steuerbehörden der Grande Nation bearbeiten Erstattungsanträge nur dann, wenn sie über die jeweilige Depotbank und Lagerstelle der Wertpapiere eingereicht werden. Direkt übersandte Anträge werden ignoriert. Die Depotbanken lassen sich ihre Mittlerrolle gut bezahlen . Kleinanleger können also die Quellensteuer bei ihrer Renditeberechnung nach Steuern als Kostenfaktor einplanen - oder die Finger von französischen Aktien lassen.

Antwort auf Beitrag Nr.: 52.532.558 von Datteljongleur am 03.06.16 09:58:43Es gibt doch auch so etwas wie eine Vorabbefreiung - aber vermutlich läßt sich die Bank das auch bezahlen.

Für mich sind fr. Aktien auch aus diesem Grunde tabu.

Für mich sind fr. Aktien auch aus diesem Grunde tabu.

Antwort auf Beitrag Nr.: 52.537.439 von lalin1972 am 03.06.16 17:01:19Es gibt doch auch so etwas wie eine Vorabbefreiung

Keine Ahnung ob es sowas gibt.

Für mich als Kleinanleger hat es sich damals finanziell nicht gelohnt, meine Bank (comdirekt) mit dem Auftrag zur Erstattung der Quellensteuer zu beauftragen.

Keine Ahnung ob es sowas gibt.

Für mich als Kleinanleger hat es sich damals finanziell nicht gelohnt, meine Bank (comdirekt) mit dem Auftrag zur Erstattung der Quellensteuer zu beauftragen.

kurze Frage weiß jmd. wann die Dividende vom 19.05. gutgeschrieben wird ? Ich halte die B Stämme seit März 2016. Steht bestimmt schon iwo hier im Forum, aber leider keine Zeit alles durchzulesen....

Besten Dank vorab!

Besten Dank vorab!

Antwort auf Beitrag Nr.: 52.567.202 von Dreamworks am 08.06.16 11:55:19Am 27.06.!

http://www.shell.com/investors/dividend-information/interim-…

http://www.shell.com/investors/dividend-information/interim-…

Antwort auf Beitrag Nr.: 52.532.558 von Datteljongleur am 03.06.16 09:58:43bei mir sind es (leider) 30% franz. Quell.steuerabzug

Karlos

Karlos

Antwort auf Beitrag Nr.: 52.537.439 von lalin1972 am 03.06.16 17:01:19Hallo,

also ich habe mich mal mit der Quellensteuerproblematik befasst. Nur wirklich unkompliziert bei gängigen Aktien ist die Schweiz.

Als ich mich damit befasst hatte, ging diese Vorabbefreiung der Quellensteuer aus Frankreich effektiv nur bei Sanofi-Aventis, weil man hier wohl noch viele deutsche Ankeraktionäre vermutet. Aventis war der Zusammenschluss aus der deutschen Hoechst und Rhone Poulenc welche dann durch Sanofi Synthelabo übernommen wurde. Just zu einem günstigen Zeitpunkt wo bei Aventis mehrere erfolgversprechende Medikamente kurz vor Marktzulassung waren. Das haben die Franzosen clever gemacht.

Aber nun zurück, die steuerliche Vorabbefreiung der Dividenden hat zum damaligen Zeitpunkt nur bei Sanofi Aventis gklappt. Ich weiß nicht ob es ausgedehnt wurde. Manchmal hilft Logik. Frankreich wird sich die Einnahmequelle depparter Kleinanleger nicht nehmen lassen und sie weiter melken. Das heißt die Hürden werden so hoch gelegt, dass es sich schlicht nicht lohnt da was zurück zu holen. Ich hatte mal bei Cortal Consors jetzt Consorsbank angefragt. Die haben ja immerhin eine franz. Mutter und auch hier hieß es, dass 50 Euro pro Dividende anfallen. Du kannst nicht panaschieren und alle franz. Werte in einem Jahr oder auch nur von einem Unternehmen alle Dividenden sondern pro einzelner Dividende fällt eine Gebühr von 50 Euro an.

In der Tat wird damit Frankreich durch die Quellensteuerproblematik für Kleinanleger unkaufbar. Ausser man hält Aktien von einem Unternehmen die unter 0,5% Div Rendite aufweisen bzw. gar keine Dividende zahlen.

mfg

Steve!

btw:

Zur Rückholung Schweizer Quellensteuer habe ich einen Thread aufgemacht und man kann wenn man etwas blättert auch genau sehen wie es auch aktuell noch gemacht wird. Ich werde es aber nicht erneut aktualisieren. Ich bin reihenweise von schrägen Vögeln per Boardmail angeschrieben worden die wissen wollten wie es geht. Sie haben lediglich die ersten Posts gelesen und vergessen zu blättern, weil ich es nochmal aktualisiert habe. Bei so viel Blödheit kann und will ich nicht helfen. Auch gab es wohl welche die wegen 10-15 Euro Erstattung den Antrag durchgeführt haben, was auch nicht zielführend ist. Naja egal.

also ich habe mich mal mit der Quellensteuerproblematik befasst. Nur wirklich unkompliziert bei gängigen Aktien ist die Schweiz.

Als ich mich damit befasst hatte, ging diese Vorabbefreiung der Quellensteuer aus Frankreich effektiv nur bei Sanofi-Aventis, weil man hier wohl noch viele deutsche Ankeraktionäre vermutet. Aventis war der Zusammenschluss aus der deutschen Hoechst und Rhone Poulenc welche dann durch Sanofi Synthelabo übernommen wurde. Just zu einem günstigen Zeitpunkt wo bei Aventis mehrere erfolgversprechende Medikamente kurz vor Marktzulassung waren. Das haben die Franzosen clever gemacht.

Aber nun zurück, die steuerliche Vorabbefreiung der Dividenden hat zum damaligen Zeitpunkt nur bei Sanofi Aventis gklappt. Ich weiß nicht ob es ausgedehnt wurde. Manchmal hilft Logik. Frankreich wird sich die Einnahmequelle depparter Kleinanleger nicht nehmen lassen und sie weiter melken. Das heißt die Hürden werden so hoch gelegt, dass es sich schlicht nicht lohnt da was zurück zu holen. Ich hatte mal bei Cortal Consors jetzt Consorsbank angefragt. Die haben ja immerhin eine franz. Mutter und auch hier hieß es, dass 50 Euro pro Dividende anfallen. Du kannst nicht panaschieren und alle franz. Werte in einem Jahr oder auch nur von einem Unternehmen alle Dividenden sondern pro einzelner Dividende fällt eine Gebühr von 50 Euro an.

In der Tat wird damit Frankreich durch die Quellensteuerproblematik für Kleinanleger unkaufbar. Ausser man hält Aktien von einem Unternehmen die unter 0,5% Div Rendite aufweisen bzw. gar keine Dividende zahlen.

mfg

Steve!

btw:

Zur Rückholung Schweizer Quellensteuer habe ich einen Thread aufgemacht und man kann wenn man etwas blättert auch genau sehen wie es auch aktuell noch gemacht wird. Ich werde es aber nicht erneut aktualisieren. Ich bin reihenweise von schrägen Vögeln per Boardmail angeschrieben worden die wissen wollten wie es geht. Sie haben lediglich die ersten Posts gelesen und vergessen zu blättern, weil ich es nochmal aktualisiert habe. Bei so viel Blödheit kann und will ich nicht helfen. Auch gab es wohl welche die wegen 10-15 Euro Erstattung den Antrag durchgeführt haben, was auch nicht zielführend ist. Naja egal.

Royal Dutch Shell: Hier gibt's ordentlich Dividende

http://www.finanzen.net/nachricht/aktien/Euro-am-Sonntag-Roy…Shell: Finale Entscheidung für Petrochemie-Komplex

https://www.kunststoffweb.de/KI_ticker/ki_ticker/Shell_Final…

Unsere Meinung: solange 24,20 einen Widerstand bilden, ist ein Fall Richtung 21,30 und sogar 20,25 wahrscheinlich.

Alternatives Szenario: über 24,20 ist mit einem Anstieg auf 27,00 zu rechnen.

Technischer Kommentar: der Widerstand bei 24,20 dürfte das Erholungspotenzial begrenzen.

Widerstandslinien: 24,20 / 25,55 / 27,00

Pivotpunkt: 24,20

Unterstützungslinien: 21,30 / 20,25 / 16,50

Bei Kursen von 20 bis 21,85 EUR wird nach gekauft.

Mal schauen was nächste Woche mi der Aktie passiert hinsichtlich Brexit.

Ich rechne nur mit einem volatilen Tag. Brexit ist schon lange eingepreist beim Smart Money.

Aus Sicht der Aktionär ist jedoch vor allem die Dividende interessant. Für das vergangene Jahr schüttete Royal Dutch Shell 1,88 Dollar je Aktie aus, was dem Sechsfachen des Jahresgewinns entspricht. Um die Dividende und die Investitionen langfristig zu finanzieren, muss das Unternehmen jedoch genug verdienen. Der Vorstandsvorsitzende rechnet für das Jahr 2020 mit einem Ölpreis von durchschnittlich 60 Dollar je Fass mit 159 Litern und erwartet, einen freien Cashflow von 20 bis 25 Milliarden Dollar zu erwirtschaften. Die Analysten von Morgan Stanley schätzen, bei einem solchen Cashflow von 22,5 Milliarden Dollar wäre die Dividende eineinhalb Mal gedeckt.

Source: BNP, Finanznachrichten

Oberkassler

Antwort auf Beitrag Nr.: 52.574.003 von Steveguied am 09.06.16 04:23:56Servus Steveguied,

die Rückerstattung kostet für mich 30€ für die Quart.Divi von Total,

27,45€ ist der Erstattungsanspruch, also "vergessen".

Das Problem wird sich lösen wenn die Regierung wechselt und es dem Land besser geht.

(siehe Spanien, Telefonica)

Gruß

Karlos

die Rückerstattung kostet für mich 30€ für die Quart.Divi von Total,

27,45€ ist der Erstattungsanspruch, also "vergessen".

Das Problem wird sich lösen wenn die Regierung wechselt und es dem Land besser geht.

(siehe Spanien, Telefonica)

Gruß

Karlos

Antwort auf Beitrag Nr.: 52.617.062 von Klein123 am 14.06.16 23:09:47Hallo Kollegen,

achtet mal auf die Total,die stellen sich besser als BP und Shell zukunftsweisend auf mit

deren zunehmenden Übernahmen im Bereich Energie und Emobilität..ne kluge Strategie

die Zukunft auch im Solarbereich z.B.mitzugestalten...wenn ich mal absehe von Dividendenaspekte

würde ich als Langzeitinvestor so ab 5 Jahre ne Total kaufen.

Mache ich auch,am Jahresende gibts richtig cash aus nen auslaufenden Riestervertrag

und dann rein in Total auf Jahre.Hab dann BP als Dividenquelle und Total als Zukunftswert.

Insgesamt also auch für Shell bin ich sehr optimistisch.

Die Kurse inkludieren Oilpreis45-50 dollar akt. und besser gehts nicht.

BF

achtet mal auf die Total,die stellen sich besser als BP und Shell zukunftsweisend auf mit

deren zunehmenden Übernahmen im Bereich Energie und Emobilität..ne kluge Strategie

die Zukunft auch im Solarbereich z.B.mitzugestalten...wenn ich mal absehe von Dividendenaspekte

würde ich als Langzeitinvestor so ab 5 Jahre ne Total kaufen.

Mache ich auch,am Jahresende gibts richtig cash aus nen auslaufenden Riestervertrag

und dann rein in Total auf Jahre.Hab dann BP als Dividenquelle und Total als Zukunftswert.

Insgesamt also auch für Shell bin ich sehr optimistisch.

Die Kurse inkludieren Oilpreis45-50 dollar akt. und besser gehts nicht.

BF

Shell Expects Continued Benefit from Capital Efficiency Strategy

Shell Sees Strong Potential for Permian Basin Assetshttp://www.rigzone.com/news/oil_gas/a/145205/Shell_Sees_Stro…

http://www.rigzone.com/news/oil_gas/a/145209/Shell_Expects_C…

Müsste heute über die 24 EUR gehen.

Oberkassler

Antwort auf Beitrag Nr.: 52.383.255 von TomDividend am 11.05.16 12:59:38

Diesen Beitrag musste ich einfach nochmal ausgraben. Ich hätte es auch nicht für möglich gehalten aber jetzt haben wir den Salat. Was bedeutet der Brexit für RDS?

Zitat von TomDividend:Zitat von david_55: Das der Brexit kommt ist wohl relativ unwahrscheinlich. Sollte dieser kommen kracht es richtig, wobei sich dann wieder gute Möglichkeiten für einen Einstieg ergeben.

Das ist die richtige Einstellung!

Den Brexit werden Politik und Lobby schon zu verhindern wissen.

Diesen Beitrag musste ich einfach nochmal ausgraben. Ich hätte es auch nicht für möglich gehalten aber jetzt haben wir den Salat. Was bedeutet der Brexit für RDS?

Antwort auf Beitrag Nr.: 52.687.004 von buddha1337 am 24.06.16 09:44:05habe trotzdem gleich heute morgen in Stuttgart zu 20,60€ nachgelegt,

denke das wird,

in 10 Jahren redet keiner mehr darüber.

Karlos

denke das wird,

in 10 Jahren redet keiner mehr darüber.

Karlos

Bin überrascht, wie gut sich Royal Dutch heute hält

Weit besser als alle meine DAX-Werte und das, obwohl SHELL ja eine englische Firma ist.Nun, mir ist es recht.

Antwort auf Beitrag Nr.: 52.691.021 von Pebbles am 24.06.16 16:51:52

Auch Reckitt hat sich gehalten. Shell wird seinen Weg machen!

Oberkassler

Enjoy the Time !

Freue mich schon auf den nächsten Winter. Shell Topwert.Auch Reckitt hat sich gehalten. Shell wird seinen Weg machen!

Oberkassler

Hallo,

>>>Weit besser als alle meine DAX-Werte und das, obwohl SHELL ja eine englische Firma ist.

Ist sie eben nicht (bzw. nur theoretisch auf dem Papier).

Praktisch ist RDS nämlich ein richtiger Weltkonzern, sowohl Produktion/Verarbeitung als auch Verkauf findet fast überall statt.

Stefan

>>>Weit besser als alle meine DAX-Werte und das, obwohl SHELL ja eine englische Firma ist.

Ist sie eben nicht (bzw. nur theoretisch auf dem Papier).

Praktisch ist RDS nämlich ein richtiger Weltkonzern, sowohl Produktion/Verarbeitung als auch Verkauf findet fast überall statt.

Stefan

Antwort auf Beitrag Nr.: 52.692.889 von reckoner am 25.06.16 00:41:55

Nach deiner Definition sind auch Siemens, Daimler, VW keine deutschen Firmen.

Zitat von reckoner: Hallo,

>>>Weit besser als alle meine DAX-Werte und das, obwohl SHELL ja eine englische Firma ist.

Ist sie eben nicht (bzw. nur theoretisch auf dem Papier).

Praktisch ist RDS nämlich ein richtiger Weltkonzern, sowohl Produktion/Verarbeitung als auch Verkauf findet fast überall statt.

Stefan

Nach deiner Definition sind auch Siemens, Daimler, VW keine deutschen Firmen.

Die Frage aller Fragen. Wie wird sich die Dividende bei einem eventuell immer schwächer werdenden Pfund entwickeln - wie wird also die "Hausinterne" Berechnung der Ausschüttung zum Dollarkurs sein.........

Hallo,

>>>Nach deiner Definition sind auch Siemens, Daimler, VW keine deutschen Firmen.

Nicht so ganz. Die genannten Firmen produzieren zumindest zu einem beachtlichen Teil in Deutschland, daher wären sie durchaus von einem Deexit betroffen.

RDS fördert aber weltweit, eben da wo das Öl zu finden ist, und die Weiterverarbeitung (Raffinerierung) ist auch dezentral verteilt.

Ich sehe jedenfalls kaum eine Abhängigkeit von GB, jedenfalls nicht mehr als für die Wettbewerber. Allenfalls steuerliche Aspekte könnten eine Rolle spielen, aber in diesem Punkt ist GB aktuell sogar besser als die meisten anderen Länder (noch, ich hoffe das bleibt auch so).

Und im Extremfall könnte RDS einfach seinen Sitz in ein anderes Land verlegen (so wie es einige Londoner Banken angedroht haben). Daimler kann das beispielsweise nicht so leicht.

Stefan

>>>Nach deiner Definition sind auch Siemens, Daimler, VW keine deutschen Firmen.

Nicht so ganz. Die genannten Firmen produzieren zumindest zu einem beachtlichen Teil in Deutschland, daher wären sie durchaus von einem Deexit betroffen.

RDS fördert aber weltweit, eben da wo das Öl zu finden ist, und die Weiterverarbeitung (Raffinerierung) ist auch dezentral verteilt.

Ich sehe jedenfalls kaum eine Abhängigkeit von GB, jedenfalls nicht mehr als für die Wettbewerber. Allenfalls steuerliche Aspekte könnten eine Rolle spielen, aber in diesem Punkt ist GB aktuell sogar besser als die meisten anderen Länder (noch, ich hoffe das bleibt auch so).

Und im Extremfall könnte RDS einfach seinen Sitz in ein anderes Land verlegen (so wie es einige Londoner Banken angedroht haben). Daimler kann das beispielsweise nicht so leicht.

Stefan

Hallo nochmal,

>>>Die Frage aller Fragen. Wie wird sich die Dividende bei einem eventuell immer schwächer werdenden Pfund entwickeln

Wenn das Pfund wirklich deutlich abwertet dann erhöhen sich bei internationalen Konzernen wie RDS entsprechend die Gewinne (in Pfund), ergo steht wieder mehr für Ausschüttungen zur Verfügung, die Dividende in Pfund steigt und die in US-$ oder Euro bleibt unterm Strich gleich.

Das ist sogar grundsätzlich so, solche - ich nenne sie mal - Weltkonzerne sind weitgehend unabhängig von Währungsschwankungen.

Stefan

>>>Die Frage aller Fragen. Wie wird sich die Dividende bei einem eventuell immer schwächer werdenden Pfund entwickeln

Wenn das Pfund wirklich deutlich abwertet dann erhöhen sich bei internationalen Konzernen wie RDS entsprechend die Gewinne (in Pfund), ergo steht wieder mehr für Ausschüttungen zur Verfügung, die Dividende in Pfund steigt und die in US-$ oder Euro bleibt unterm Strich gleich.

Das ist sogar grundsätzlich so, solche - ich nenne sie mal - Weltkonzerne sind weitgehend unabhängig von Währungsschwankungen.

Stefan

Meet Two Brexit Winners: BP and Royal Dutch Shell

http://blogs.wsj.com/moneybeat/2016/06/24/meet-two-brexit-wi…

Oil Prices and the Brexit: What Just Happened

http://www.fool.com/investing/2016/06/24/oil-prices-and-the-…

Royal Dutch Shell Stock Price Update Today (RDS.A) – June 25, 2016

http://moneymorning.com/market-news/royal-dutch-shell-stock-…

Brokerages Set Royal Dutch Shell Plc (LON:RDSB) PT at $1,908.41

http://sleekmoney.com/brokerages-set-royal-dutch-shell-plc-l…

Bewertung der Aktie attraktiv: PEG 0,30, KCV 7,03, KGV 24,0

Chartechnisch:

Solange 24,30 einen Widerstand bilden, ist ein Fall Richtung 21,30 und sogar 20,25 wahrscheinlich.

Alternatives Szenario: über 24,30 ist mit einem Anstieg auf 27,00 zu rechnen.

Technischer Kommentar: der Widerstand bei 24,30 dürfte das Erholungspotenzial begrenzen.

Widerstandslinien: 24,30 / 25,55 / 27,00

Pivotpunkt: 24,30

Unterstützungslinien: 21,30 / 20,25 / 16,50

Nächste Ergebniszahlen am 28. Juli 2016.

CAPEX Investitionsaufwand / Umsatz wird sich von 2016 von 13,3% im Jahre von 2017 auf 8,62% reduzieren. Nettomarge wird sich von 3,49% auf 5,01% in 2017 steigen.

Bleibt im Depot bei Rückgang des Kurses unter 22 EUR wird nochmal nachgekauft.

Oberkassler

http://blogs.wsj.com/moneybeat/2016/06/24/meet-two-brexit-wi…

Oil Prices and the Brexit: What Just Happened

http://www.fool.com/investing/2016/06/24/oil-prices-and-the-…

Royal Dutch Shell Stock Price Update Today (RDS.A) – June 25, 2016

http://moneymorning.com/market-news/royal-dutch-shell-stock-…

Brokerages Set Royal Dutch Shell Plc (LON:RDSB) PT at $1,908.41

http://sleekmoney.com/brokerages-set-royal-dutch-shell-plc-l…

Bewertung der Aktie attraktiv: PEG 0,30, KCV 7,03, KGV 24,0

Chartechnisch:

Solange 24,30 einen Widerstand bilden, ist ein Fall Richtung 21,30 und sogar 20,25 wahrscheinlich.

Alternatives Szenario: über 24,30 ist mit einem Anstieg auf 27,00 zu rechnen.

Technischer Kommentar: der Widerstand bei 24,30 dürfte das Erholungspotenzial begrenzen.

Widerstandslinien: 24,30 / 25,55 / 27,00

Pivotpunkt: 24,30

Unterstützungslinien: 21,30 / 20,25 / 16,50

Nächste Ergebniszahlen am 28. Juli 2016.

CAPEX Investitionsaufwand / Umsatz wird sich von 2016 von 13,3% im Jahre von 2017 auf 8,62% reduzieren. Nettomarge wird sich von 3,49% auf 5,01% in 2017 steigen.

Bleibt im Depot bei Rückgang des Kurses unter 22 EUR wird nochmal nachgekauft.

Oberkassler

Antwort auf Beitrag Nr.: 52.695.361 von Oberkassel am 25.06.16 16:50:34Eine BP habe ich schon;

warte noch auf einen tieferen Shell-B-Aktienkurs und dann gleichberechtig rein oder

Total je nach Marktstimmung.

Alle 3 Ölkonzerne sollten eine gute Alternative zum breiten Markt sein...Div. inklusiv.

inklusiv.

warte noch auf einen tieferen Shell-B-Aktienkurs und dann gleichberechtig rein oder

Total je nach Marktstimmung.

Alle 3 Ölkonzerne sollten eine gute Alternative zum breiten Markt sein...Div.

inklusiv.

inklusiv.

Antwort auf Beitrag Nr.: 52.693.057 von ChrisHamburg01 am 25.06.16 07:25:01Meine Sorge geht langfristig eher dahin, dass eine Aktie aus GB dann auch weietrhin steuerfreie Dividenden liefert... wenn dem nicht mehr so ist (wovon man ja fast ausgehen muss), dass wäre das natürlich unschön für RDS.

Antwort auf Beitrag Nr.: 52.699.195 von Juergen_2000 am 26.06.16 17:37:29

und setzt Aktie auf Conviction Buy List.

Source:Guidants

Oberkassler

Kann sein muss aber nicht sein !

Goldman Sachs erhöht Kursziel für Shell B von 2.094 Pence auf 2.185 Penceund setzt Aktie auf Conviction Buy List.

Source:Guidants

Oberkassler

Welchen Einfluss hat denn ein möglicher Verfall des Pfunds auf usneren Aktienkurs in Euro?

Das meiste Handelsvolumen schient über Euronext in Euro zu laufen.

ABER ein großer teil eben auch über London.

Wa meint ihr?

Das meiste Handelsvolumen schient über Euronext in Euro zu laufen.

ABER ein großer teil eben auch über London.

Wa meint ihr?

Kann mir mal jemand erklären warum wir auf einmal bei fast 25€ stehen?

Antwort auf Beitrag Nr.: 52.736.536 von buddha1337 am 30.06.16 22:13:48- die Raffineriemarge ziehen gerade etwas an (neuste Daten von gestern)

- US Erdgas ist stark gestiegen, Shell fördert hier viel.

- der Erdölpreis hält sich wacker bei knapp 50.

- Die Zinsen fallen weiter und senken die Kosten der Verschuldung der Majors bei Umschuldung.

- US Erdgas ist stark gestiegen, Shell fördert hier viel.

- der Erdölpreis hält sich wacker bei knapp 50.

- Die Zinsen fallen weiter und senken die Kosten der Verschuldung der Majors bei Umschuldung.

Antwort auf Beitrag Nr.: 52.736.935 von TME90 am 30.06.16 23:33:50

◾ Verbesserung der interdisziplinären Zusammenarbeit und der Zusammenarbeit mit Lieferanten,

◾ Kontrolle der Daten über den Kapitalprojekt-Lebenszyklus hinweg und

◾ Anwendung von Standards und Ermöglichung einer Replikation.

Shell hat sich für ProjectWise ConstructSim als Basis für seineBaumanagement-Lösung entschieden, um:

◾ seine Fähigkeit zu verbessern, Arbeiten visuell zu planen und sicher auszuführen, dabei vorzeitige Mobilisierungen und Ausfallzeiten zu vermeiden und Einschränkungen zu beseitigen, die sich nachteilig auf die Sicherheit, die Logistik, Materialien, die Verfügbarkeit von Arbeitskräften, Genehmigungen und die Dokumentation auswirken können,

◾ eine effektivere "Engineering Readiness" durch Anwendung eines fortschrittlichen Work Packagings zur Verbesserung der Durchführbarkeit zu gewährleisten und

◾ die Produktivität vor Ort zu steigern, was die Termintreue optimiert, die Nutzungszeit der Werkzeuge maximiert, die Sicherheit erhöht und Risiken mindert, was zu beträchtlichen Kosteneinsparungen führt.

Source:Businesswire

Oberkassler

Bentley und Shell schließen globalen Rahmenvertrag

http://www.finanznachrichten.de/nachrichten-2016-06/37850730…◾ Verbesserung der interdisziplinären Zusammenarbeit und der Zusammenarbeit mit Lieferanten,

◾ Kontrolle der Daten über den Kapitalprojekt-Lebenszyklus hinweg und

◾ Anwendung von Standards und Ermöglichung einer Replikation.

Shell hat sich für ProjectWise ConstructSim als Basis für seineBaumanagement-Lösung entschieden, um:

◾ seine Fähigkeit zu verbessern, Arbeiten visuell zu planen und sicher auszuführen, dabei vorzeitige Mobilisierungen und Ausfallzeiten zu vermeiden und Einschränkungen zu beseitigen, die sich nachteilig auf die Sicherheit, die Logistik, Materialien, die Verfügbarkeit von Arbeitskräften, Genehmigungen und die Dokumentation auswirken können,

◾ eine effektivere "Engineering Readiness" durch Anwendung eines fortschrittlichen Work Packagings zur Verbesserung der Durchführbarkeit zu gewährleisten und

◾ die Produktivität vor Ort zu steigern, was die Termintreue optimiert, die Nutzungszeit der Werkzeuge maximiert, die Sicherheit erhöht und Risiken mindert, was zu beträchtlichen Kosteneinsparungen führt.

Source:Businesswire

Oberkassler

Hallo,

>>>Welchen Einfluss hat denn ein möglicher Verfall des Pfunds auf usneren Aktienkurs in Euro?

Das was ich ein paar Beiträge vor dir schon geschrieben hatte (sorry, aber man sollte schon ein bisschen mit- oder nachlesen, bevor man eine Frage stellt).

Stefan

>>>Welchen Einfluss hat denn ein möglicher Verfall des Pfunds auf usneren Aktienkurs in Euro?

Das was ich ein paar Beiträge vor dir schon geschrieben hatte (sorry, aber man sollte schon ein bisschen mit- oder nachlesen, bevor man eine Frage stellt).

Stefan

Antwort auf Beitrag Nr.: 52.736.536 von buddha1337 am 30.06.16 22:13:48Warum Royal Dutch Shell die beste Wahl im Brexit-Tumult sein könnte

.................................z. B.

International

Der Großteil des Geschäfts von Shell befindet sich außerhalb von Großbritannien und das Unternehmen verdient auch den Großteil seiner Einnahmen in US-Dollar. Daher wird die dramatische Abwertung des britischen Pfund seit Freitag dem Gewinnwachstum von Shell dieses Jahr ordentlich unter die Arme greifen.Besonders da der Brentpreis von knapp über 50 auf 48 US-Dollar pro Barrel gefallen ist (Stand Dienstag), ist der Brentpreis damit – laut meiner Berechnungen – in GBP um 8,4 % gestiegen und zwar von 33,30 GBP auf 36,10 GBP pro Barrel. Das ist nur eine grobe Schätzung, aber sie unterstreicht, wie Shell von dem Referendum und der Volatilität profitieren könnte.

usw........

Quelle: The Motley Fool vom 30.6.2016

Karlos

.................................z. B.

International

Der Großteil des Geschäfts von Shell befindet sich außerhalb von Großbritannien und das Unternehmen verdient auch den Großteil seiner Einnahmen in US-Dollar. Daher wird die dramatische Abwertung des britischen Pfund seit Freitag dem Gewinnwachstum von Shell dieses Jahr ordentlich unter die Arme greifen.Besonders da der Brentpreis von knapp über 50 auf 48 US-Dollar pro Barrel gefallen ist (Stand Dienstag), ist der Brentpreis damit – laut meiner Berechnungen – in GBP um 8,4 % gestiegen und zwar von 33,30 GBP auf 36,10 GBP pro Barrel. Das ist nur eine grobe Schätzung, aber sie unterstreicht, wie Shell von dem Referendum und der Volatilität profitieren könnte.

usw........

Quelle: The Motley Fool vom 30.6.2016

Karlos

Hallo,

>>>Besonders da der Brentpreis von knapp über 50 auf 48 US-Dollar pro Barrel gefallen ist (Stand Dienstag), ist der Brentpreis damit – laut meiner Berechnungen – in GBP um 8,4 % gestiegen

Ich glaube da hat es wieder jemand nicht verstanden, international aufgestellte Unternehmen sind weitgehend währungsunabhängig. Das bedeutet dann natürlich auch, dass sie von einer Abwertung nicht besonders profitieren. Vergessen hat der Autor nämlich, dass das Öl auch wieder in US-$ verkauft wird (von dem bisschen in GB mal abgesehen - und selbst da bringt es nicht die vollen 8,4%, der Endpreis an den Tankstellen hat sicher ähnlich reagiert).

Natürlich steigen bei einem Unternehmen mit Pfund als Bilanzwährung die Gewinne, aber was bringt das mir? Nichts, denn umgerechnet in Euro ist die Steigerung schon wieder weg.

Einzig für die britischen Anleger ist es ein Vorteil, dem stehen aber zahlreiche Nachteile gegenüber.

Stefan

>>>Besonders da der Brentpreis von knapp über 50 auf 48 US-Dollar pro Barrel gefallen ist (Stand Dienstag), ist der Brentpreis damit – laut meiner Berechnungen – in GBP um 8,4 % gestiegen

Ich glaube da hat es wieder jemand nicht verstanden, international aufgestellte Unternehmen sind weitgehend währungsunabhängig. Das bedeutet dann natürlich auch, dass sie von einer Abwertung nicht besonders profitieren. Vergessen hat der Autor nämlich, dass das Öl auch wieder in US-$ verkauft wird (von dem bisschen in GB mal abgesehen - und selbst da bringt es nicht die vollen 8,4%, der Endpreis an den Tankstellen hat sicher ähnlich reagiert).

Natürlich steigen bei einem Unternehmen mit Pfund als Bilanzwährung die Gewinne, aber was bringt das mir? Nichts, denn umgerechnet in Euro ist die Steigerung schon wieder weg.

Einzig für die britischen Anleger ist es ein Vorteil, dem stehen aber zahlreiche Nachteile gegenüber.

Stefan

Royal Dutch long

Royal Dutch Shell-Aktie: Öl-Konzerne wieder in Gewinnzone? Barclays erhöht Kursziel und rät zum Kauf - Aktienanalyse.

http://www.aktiencheck.de/exklusiv/Artikel-Royal_Dutch_Shell…

How the Breakup of Motiva Will Help Royal Dutch Shell plc (ADR) and Saudi Aramco

http://www.bidnessetc.com/71018-breakup-motiva-royal-dutch-s…

Super stabiler Wert werden noch viel Freude haben nicht nur an der Dividende.

Oberkassler

Royal Dutch Shellell --- völlig unbeeindruckt von Brexit und Pfund-Schwäche

Es ist kaum zu glauben. Ich hätte vermutet, dass der Brexit und die Pfund-Relation zum $/€ die Aktie in den Keller bringen würde. Doch genau das Gegenteil ist eingetroffen und die Aktie hat so gut wie gar nicht negativ reagiert sondern ist weiter gestiegen.Insgesamt ein sehr gute Zeichen.

Downgrade durch S&P

Die Abstufung sollte keine große Überraschung darstellen...S&P stuft Shell-Rating auf 'A' herunter

Standard & Poor's (S&P) hat die Bonität des Ölkonzerns Royal Dutch Shell auf 'A' von 'A+' heruntergestuft. Gleichzeitig wurde die Bonitätsnote von der Beobachtungsliste genommen, auf der sie seit Februar stand. Der Ausblick ist stabil, wie S&P mitteilte.

Die Ratingagentur begründete die Herunterstufung mit der 54 Milliarden US-Dollar teuren Übernahme des Shell-Wettbewerbers BG Group. Die Transaktion verschlechtere das Finanzprofil des Ölkonzerns, so dass es nicht mehr ausreichend für die bisherige Einstufung sei.

Quelle: Dow Jones Newswires

Ich habe alle meine Shell-Aktien verkauft bei 25 Euro. Solche Kurse in Pence (2100) hatten wir auch schon bei nem Ölpreis von 100 USD. Jetzt stehen wir bei 50 und Shell verdient statt 3 USD nur 80 Cent je Aktie. Somit erscheinen mir die Kurse trotz der Divi zu hoch zu sein. Die Divi ist jedoch nicht nachhaltig und beschleunigt die Verschlechterung der Bilanz nur. Die BG-Übernahme ist nicht profitabel bei den jetzigen Ölpreisen und es könnte nun sogar eine weitere Verkaufswelle beim Öl mit neuen Tiefs einsetzen. Kaufen würde ich daher erst wieder unter 20 Euro. Fair Value aktuell jedoch eher bei 16 Euro.

Ich bleibe drin, da ich denke, dass durch die Übernahme der BG Group ein Mehrwert geschaffen wurde, der sich mittelfrstig positiv auf den Gewinn auswirkt. Und ich bin eh langfristig und nur der Dividende eingestiegen. Den Tageskurs beachte ich gar nicht.

Antwort auf Beitrag Nr.: 52.930.051 von ChrisHamburg01 am 27.07.16 18:43:51Der bereinigte Gewinn sinkt gemäß heutigem Quartalsbericht um 72 % gegen Vorjahr auf 1,045 Mrd USD.

Meiner Meinung nach vergleichbar enttäuschend ( z.B. heutige Zahlen von Total ).

Die Dividende bleibt mit USD 0,47 unverändert.

Ich werde wahrscheinlich wieder die Stockdividende wählen.

Meiner Meinung nach vergleichbar enttäuschend ( z.B. heutige Zahlen von Total ).

Die Dividende bleibt mit USD 0,47 unverändert.

Ich werde wahrscheinlich wieder die Stockdividende wählen.

Sieht wirklich sehr enttäuschen aus. Unter 35 USD beim Brent brennt die Bilanz wirklich an. Fair Value sehe ich eher bei 800 als bei 1200 GBP .

Wie lange die Divi bei dem Ölpreis noch überlebt? Ich glaube da nicht an irgendwelche Versprechen. Potash hat auch schon das zweite Mal gekürzt und angesichts der katastrophalen Zahlen, schließe ich auch die Streichung in den nächsten beiden Quartalen nicht aus. Warum also sollten Shell und BP nicht folgen und die Divi auch halbieren oder vierteln? Bilanziell ist das jedenfalls bitter nötig, wenn man bei ner neuen Ölhausse wachsen will.

Wie lange die Divi bei dem Ölpreis noch überlebt? Ich glaube da nicht an irgendwelche Versprechen. Potash hat auch schon das zweite Mal gekürzt und angesichts der katastrophalen Zahlen, schließe ich auch die Streichung in den nächsten beiden Quartalen nicht aus. Warum also sollten Shell und BP nicht folgen und die Divi auch halbieren oder vierteln? Bilanziell ist das jedenfalls bitter nötig, wenn man bei ner neuen Ölhausse wachsen will.

Antwort auf Beitrag Nr.: 52.936.648 von Rudi07 am 28.07.16 12:34:03

Stimmt, doll ist das nicht. Ich bleibe bei der Bardividende, da ich die B-Shares habe und im außereuropäischen Ausland wohne, die Divi also netto ist. Das ist auch der Grund weshalb ich halte. Wenn ich in deutsche Aktien mit sagen wir 7% Dividendenrendite umschichte, muss ich darauf 15% Steuern bezahlen.

Zitat von Rudi07: Der bereinigte Gewinn sinkt gemäß heutigem Quartalsbericht um 72 % gegen Vorjahr auf 1,045 Mrd USD.

Meiner Meinung nach vergleichbar enttäuschend ( z.B. heutige Zahlen von Total ).

Die Dividende bleibt mit USD 0,47 unverändert.

Ich werde wahrscheinlich wieder die Stockdividende wählen.

Stimmt, doll ist das nicht. Ich bleibe bei der Bardividende, da ich die B-Shares habe und im außereuropäischen Ausland wohne, die Divi also netto ist. Das ist auch der Grund weshalb ich halte. Wenn ich in deutsche Aktien mit sagen wir 7% Dividendenrendite umschichte, muss ich darauf 15% Steuern bezahlen.

Was sind schon 7%? Die verliert Shell im Nu, wenn der Kurs dorthin fällt, wo er hingehört!

Antwort auf Beitrag Nr.: 52.938.688 von MisterGoodwill am 28.07.16 16:31:18So lange sie die Divi bezahlen ist mir der Kurs egal. Bin gut im Plus, was nett aussieht aber eigentlich irrelevant ist.

Bei 800 GBp ist wohl keiner mehr im Plus.

Jedenfalls wird das noch eine lange Durststrecke und irgendwann wird die Divi dran glauben müssen. Bei Goldminen kam es so und bei Kaliminen und Eisenerz ist es auch so. Öl steht am Boden und Shell zahlt mit der Förderung selbst längst drauf. Und es kommt immer mehr Öl auf den Markt. Keine guten Voraussetzungen für die Rohstoffaktien.

Jedenfalls wird das noch eine lange Durststrecke und irgendwann wird die Divi dran glauben müssen. Bei Goldminen kam es so und bei Kaliminen und Eisenerz ist es auch so. Öl steht am Boden und Shell zahlt mit der Förderung selbst längst drauf. Und es kommt immer mehr Öl auf den Markt. Keine guten Voraussetzungen für die Rohstoffaktien.

Und vor ich glaube 9 Monaten hieß es noch, dass der Ölpreis bald bei 10 Dollar liegen werde, woraufhin er auf 50 Dollar stieg.

ALLES ist möglich. Ich bleibe erstmal investiert. Vielleicht bedauere ich es bald - vielleicht auch nicht.

ALLES ist möglich. Ich bleibe erstmal investiert. Vielleicht bedauere ich es bald - vielleicht auch nicht.

Vielleicht sehen wir 15-20 USD beim Öl jetzt noch im finalen Crash ehe es wieder hoch geht. Shell dürfte sich dann bei 800-1200 GBp einpendeln. Dann kann man wieder kaufen.

Antwort auf Beitrag Nr.: 52.945.345 von MisterGoodwill am 29.07.16 12:11:03Begründe mal statt dümmlich daher zu reden

Antwort auf Beitrag Nr.: 52.949.224 von gadzid am 29.07.16 19:57:23habe heute eine position aufgebaut

Antwort auf Beitrag Nr.: 52.949.947 von curacanne am 29.07.16 21:48:27Ich werde am Montag aufstocken.

Das Management hat den Laden im Griff und verschlankt jetzt gezwungenermaßen.

Wenn die BG Group integriert sein wird sehen wir hier ab dem Jahr 2018 den Weltmarktführer.......

Das Management hat den Laden im Griff und verschlankt jetzt gezwungenermaßen.

Wenn die BG Group integriert sein wird sehen wir hier ab dem Jahr 2018 den Weltmarktführer.......

Ja,ich denke auch,perfekte Gelegenheit,Zukunft zu handeln mit einer doch sehr ansprechenden Dividende.

Weiterer Aspekt,warum perfekte Gelegenheit-

Ich bin überzeugt davon,daß die Saudis,nach der jetzigen Erfahrung keinen weiteren Versuch mehr starten werden,US-Firmen aus dem Markt zu drängen;man wird sich einigen und dann gehts mit dem Ölpreis aufwärts...

Weiterer Aspekt,warum perfekte Gelegenheit-

Ich bin überzeugt davon,daß die Saudis,nach der jetzigen Erfahrung keinen weiteren Versuch mehr starten werden,US-Firmen aus dem Markt zu drängen;man wird sich einigen und dann gehts mit dem Ölpreis aufwärts...

Antwort auf Beitrag Nr.: 52.952.269 von gadzid am 30.07.16 12:56:31Heutiger Zukauf zu EUR 22,684 auf gettex.

Die Unsicherheit und Schwäche könnte noch anhalten, allerdings schon 10 % tiefer als beim Hoch vor 10 Tagen................

Die Unsicherheit und Schwäche könnte noch anhalten, allerdings schon 10 % tiefer als beim Hoch vor 10 Tagen................

Antwort auf Beitrag Nr.: 52.938.688 von MisterGoodwill am 28.07.16 16:31:18Ich glaube da stehen wir im Thread ziemlich alleine da. Vermutlich wird auch nur ein Bruchteil seine Aufmerksamkeit der Bilanz bzw. den Finanzberichte widmen .

.

Antwort auf Beitrag Nr.: 52.962.619 von FinanceWatch am 01.08.16 15:29:11Steht ihr nicht. Allerdings ist meine position schon relativ groß und ich werde erst wieder bei Preisen um die 20€ zuschlagen.

tja es juckt in den Fingern,also sehen wir noch die 20 oder eher nicht? teilaufgestockt hab ich schon.

Hab meine heute geschmissen, in der Hoffnung nochmal richtig günstig reinzukommen.

Ergo:

Ich bin raus, somit steht einer Kursexplosion nichts mehr im Wege!

Ergo:

Ich bin raus, somit steht einer Kursexplosion nichts mehr im Wege!

Antwort auf Beitrag Nr.: 52.970.497 von Datteljongleur am 02.08.16 13:07:53

Ich habe heute unter 22 € zugekauft. Evtl. waren deine Stücke dabei !!

Ich kaufe hier seit letztem Dezember ein. Die besten Preise lagen bei 17,xx € (über 9 % Dividendenrendite), und kaufe regelmäßig weiter zu, wenn es Sonderangebote gibt. Mind. 7 % Rendite muss der Kaufkurs hergeben.

Sollte es bei Shell mal ganz schlecht laufen, und die Dividende gekürzt werden oder sogar ganz ausfallen, wäre das auch kein Drama.

Immerhin sind die Festgeldalternativen jedes Jahr bei Null.

Verkaufen würde ich erst bei ca. > 30 €. Nur einen Teil.

Zitat von Datteljongleur: Hab meine heute geschmissen, in der Hoffnung nochmal richtig günstig reinzukommen.

Ergo:

Ich bin raus, somit steht einer Kursexplosion nichts mehr im Wege!

Ich habe heute unter 22 € zugekauft. Evtl. waren deine Stücke dabei !!

Ich kaufe hier seit letztem Dezember ein. Die besten Preise lagen bei 17,xx € (über 9 % Dividendenrendite), und kaufe regelmäßig weiter zu, wenn es Sonderangebote gibt. Mind. 7 % Rendite muss der Kaufkurs hergeben.

Sollte es bei Shell mal ganz schlecht laufen, und die Dividende gekürzt werden oder sogar ganz ausfallen, wäre das auch kein Drama.

Immerhin sind die Festgeldalternativen jedes Jahr bei Null.

Verkaufen würde ich erst bei ca. > 30 €. Nur einen Teil.

Was kann im worse case passieren ?? Öl geht nochmal Richtung 20 USD oder tiefer. Aber nicht dauerhaft.

Kurs geht auf 15 € (oder tiefer ??). Auch nicht dauerhaft. Wären ultimative Kaufkurse.

Die Menschheit braucht kein Öl mehr ????

Alle fahren mit den Elektro-Karren und heizen mit Bio-Müll ???

Evtl. in 50 oder 100 Jahren !!! ???

So alt werde ich nicht.

Kurs geht auf 15 € (oder tiefer ??). Auch nicht dauerhaft. Wären ultimative Kaufkurse.

Die Menschheit braucht kein Öl mehr ????

Alle fahren mit den Elektro-Karren und heizen mit Bio-Müll ???

Evtl. in 50 oder 100 Jahren !!! ???

So alt werde ich nicht.

Antwort auf Beitrag Nr.: 52.972.612 von MIRU am 02.08.16 16:23:16Hallo MIRU,

kennen wir uns nicht....so Sinopipe damals gemeinsam geschreddert unser Aktienkapital?

Bin jetzt auch wieder auf Shell gegangen und BP ebenso.

Kann es manchmal nicht aushalten,noch länger nach unten abzuwarten...aber das mit

demn BIGplayers hier pluss Div.wird schon.

Bergfreund

kennen wir uns nicht

....so Sinopipe damals gemeinsam geschreddert unser Aktienkapital?Bin jetzt auch wieder auf Shell gegangen und BP ebenso.

Kann es manchmal nicht aushalten,noch länger nach unten abzuwarten...aber das mit

demn BIGplayers hier pluss Div.wird schon.

Bergfreund

Fragt sich nur, wie lange es noch Divi gibt!

Antwort auf Beitrag Nr.: 52.973.233 von Bergfreund am 02.08.16 17:12:35Nein, Sinopipe kenne ich nicht.

Aber deine guten Kommentare sind mir aus aus anderen Threads bekannt.

War das Salzgitter ein o. ä. Wert ???

Schon eine Weile her.

Aber deine guten Kommentare sind mir aus aus anderen Threads bekannt.

War das Salzgitter ein o. ä. Wert ???

Schon eine Weile her.

Antwort auf Beitrag Nr.: 52.973.341 von MisterGoodwill am 02.08.16 17:18:45Das ist die Frage aller Fragen. Neben der Frage nach dem goodwill bzw. badwill.

Nach einer Dividendenhistorie von gut 70 Jahren ist die Wahrscheinlichkeit des dauerhaften Komplettausfalls sehr gering.

Natürlich muss man diversifizieren, als Aktionär. Es gibt auch noch andere dividendenstarke Titel und nicht überall tauchen deine einsilbigen Kommentare auf.

Nach einer Dividendenhistorie von gut 70 Jahren ist die Wahrscheinlichkeit des dauerhaften Komplettausfalls sehr gering.

Natürlich muss man diversifizieren, als Aktionär. Es gibt auch noch andere dividendenstarke Titel und nicht überall tauchen deine einsilbigen Kommentare auf.

Jetzt kommts mir ned noch mit dem Chinaschrott!

Sinopipe klingt ja schon wie Sinoforest. Da braucht man noch nichtmal die Bilanz ansehen, da beim Chinese Accounting die Bilanzposten das Papier nicht wert sind auf dem sie stehen.

Sinopipe klingt ja schon wie Sinoforest. Da braucht man noch nichtmal die Bilanz ansehen, da beim Chinese Accounting die Bilanzposten das Papier nicht wert sind auf dem sie stehen.

Antwort auf Beitrag Nr.: 52.973.512 von MIRU am 02.08.16 17:31:52Man kann aus 70 Jahren nichts schließen. Normalerweise sollte Shell viele 100 Mrd. in der Kasse haben und nicht mit einem zweistelligen Milliardenbetrag im Schuldenmorast stecken. Dann würde ich sogar an die Dividenstory glauben. Aber dann würde Shell eher 1 USD Divi zahlen statt 1,88 USD. Sollte Öl nicht wieder erwarten steigen, dann dürfte die Divi in den nächsten 12-18 Monaten stark gekürzt werden müssen. Auch eine vorangegangene Erhöhung sagt nicht viel, man siehe zuletzt Potash Corp.

Aber dann würde Shell eher 1 USD Divi zahlen statt 1,88 USD. Sollte Öl nicht wieder erwarten steigen, dann dürfte die Divi in den nächsten 12-18 Monaten stark gekürzt werden müssen. Auch eine vorangegangene Erhöhung sagt nicht viel, man siehe zuletzt Potash Corp.

Antwort auf Beitrag Nr.: 52.973.572 von MisterGoodwill am 02.08.16 17:36:20Vergleiche hinken und der mit Potash erst recht.

Wann Öl wieder steigt weiß kein Mensch. Dass es wieder steigen muss, dürfte relativ eindeutig sein.

Außer wir brauchen überhaupt kein Öl mehr. Sehr unwahrscheinlich.

Wie gesagt, Dividendenkürzung wäre kein Problem, da sicherlich nicht von Dauer.

Als Festgeld-Ersatz ist Shell 1 A. Dazu die "stock-dividend" plus Zukauf wenn billig. Besser als jede Rentenversicherung.

Aufgrund der aktienüblichen Vola kann man mit etwas trading die Performance noch weiter ausbauen.

Also ich kenne schlechtere Anlagen.

Wann Öl wieder steigt weiß kein Mensch. Dass es wieder steigen muss, dürfte relativ eindeutig sein.

Außer wir brauchen überhaupt kein Öl mehr. Sehr unwahrscheinlich.

Wie gesagt, Dividendenkürzung wäre kein Problem, da sicherlich nicht von Dauer.

Als Festgeld-Ersatz ist Shell 1 A. Dazu die "stock-dividend" plus Zukauf wenn billig. Besser als jede Rentenversicherung.

Aufgrund der aktienüblichen Vola kann man mit etwas trading die Performance noch weiter ausbauen.

Also ich kenne schlechtere Anlagen.

Im Ölbereich kann man den Rest außer Shell eh vergessen. Da ist das Risiko hopch auf einen Todeskandidaten zu setzen. Erst bei der Pleite 2-3 großer Player (insbesondere Petrobras, Conoco, McMoran) dürfte Öl wieder kommen. Angesichts niedriger Zinsen kann noch viel in Überkapazitäten investiert werden und Zombies lange überleben. Langfristig wird sicher weniger Öl gebraucht werden wegen nachhaltiger Mobilitätskonzepte. Auch das sollte berücksichtigt sein. Daher denke ich nicht, dass das Öl neue Hochs sehen wird. Es sei dem Shell überlebt als einziger Player den Crash!

Langfristig wird sicher weniger Öl gebraucht werden wegen nachhaltiger Mobilitätskonzepte. Auch das sollte berücksichtigt sein. Daher denke ich nicht, dass das Öl neue Hochs sehen wird. Es sei dem Shell überlebt als einziger Player den Crash!

also neben Shell mag ich noch meine Statoil. Gehören nicht zur EU und ich hab das Gefühl die denken in dem Unternehmen wirklich in die Zukunft. Muss aber auch gestehen das ich sie so mag da ich bei der Aktie doch wirklich sehr oft Glück mit verkaufen und wieder günstiger kaufen hatte.

Aber interessant wie die Diskussion wieder losgehen wenn der Ölpreis rapide fällt

Aber interessant wie die Diskussion wieder losgehen wenn der Ölpreis rapide fällt

zur Zeit wird massiv Werbung für Royal Dutch gemacht als Dividendenhengst. (GS, der Aktionär S&P etc etc. alle schwärmen vom kauf dieses Papiers.

in der Vergangenheit folgten solchen Anpreisungen sehr schnell Dividendenkürzungen - streichungen.

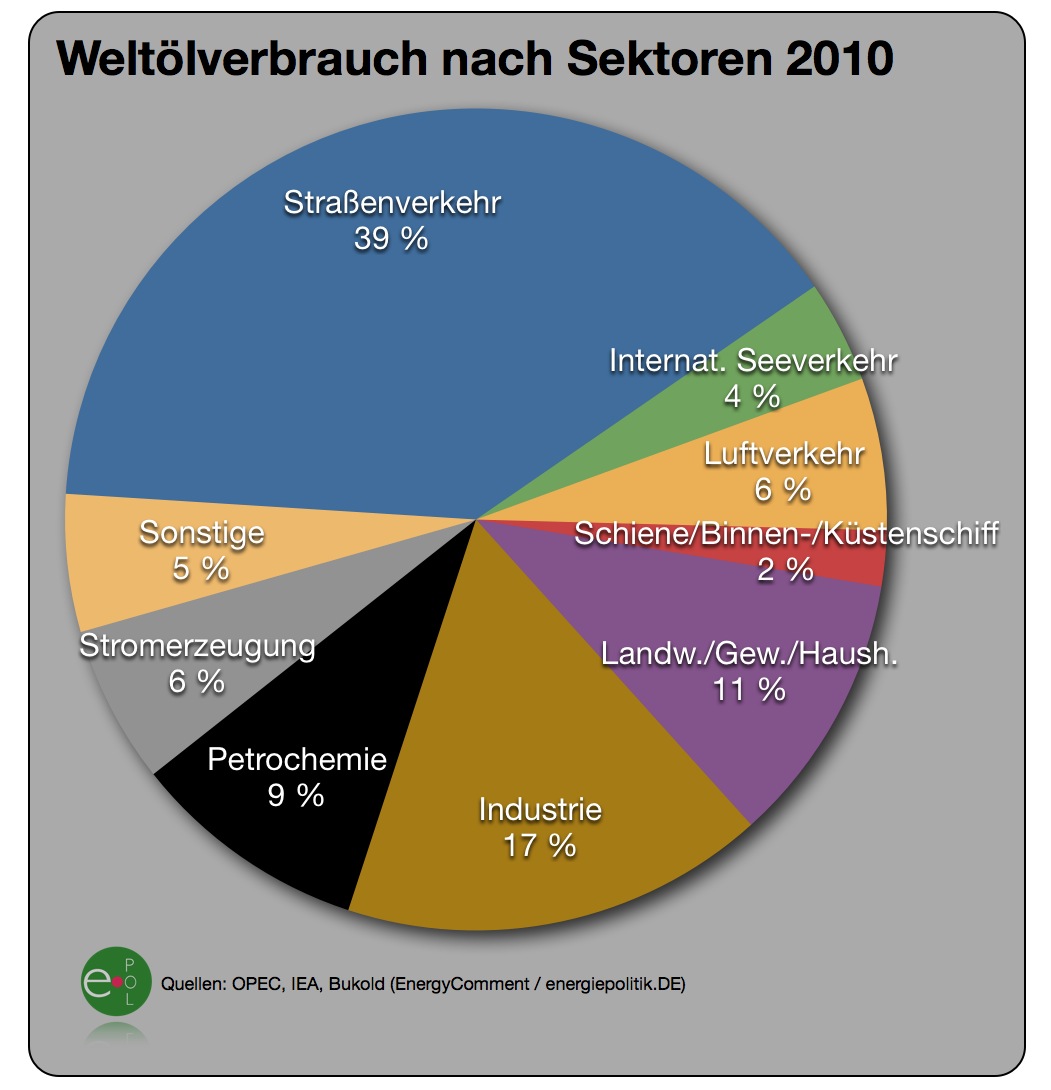

fakt ist, ca. 40 % unseres Ölbedarfs geht an den Strassenverkehr. kommen die E autos, und die werden kommen, das ist der Trend. fällt dies weg. was das alleine für den Ölpreis bedeutet ist wohl klar.

den Rest besorgen grade die Saudis, Iran, das Fracking in USA und die Beziehung zu Russland.

Langfristig sehe ich einen Brent Preis von 25- 30 U$. und das ohne E autos. mit...... 15-20.

und ich fühle das es auch so kommen wird....

in der Vergangenheit folgten solchen Anpreisungen sehr schnell Dividendenkürzungen - streichungen.

fakt ist, ca. 40 % unseres Ölbedarfs geht an den Strassenverkehr. kommen die E autos, und die werden kommen, das ist der Trend. fällt dies weg. was das alleine für den Ölpreis bedeutet ist wohl klar.

den Rest besorgen grade die Saudis, Iran, das Fracking in USA und die Beziehung zu Russland.

Langfristig sehe ich einen Brent Preis von 25- 30 U$. und das ohne E autos. mit...... 15-20.

und ich fühle das es auch so kommen wird....

Ganz ehrlich, das mit den E-Autos sehe ich noch nicht so. Ich wohne zwar jetzt in Thailand und habe dort ein Haus, wo ich ein entsprechendes Fahrzeug aufladen könnte, davor habe ich in Hamburg-Eimsbüttel gewohnt. Ein Stadtteil mit vielen Häusern aus der Gründerzeit, wo ständig Parkplatznot herrschte. Selbst wenn es dort Aufladestationen gegeben HÄTTE, glaubt jemand, dass wenn ein E-Autobesitzer abends nach Hause kommt, tatsächlich eine freie Station findet, er nach 4 Stunden Aufladen sich aus dem Bett quält um sein Auto umzuparken, damit jemand Anderes aufladen kann?!

In aufstrebenden Schwellenländern wie Indien, Thailand, Brasilien, Südafrika, etc. freuen sich Viele, wenn sie sich erstmals überhaupt ein Auto leisten können. Niemand wird dort mehr für ein E-Auto ausgeben (können). Und diese Märkte sind die Zukunftsmärkte für die Autohersteller.

Ich habe eine recht hohe Anzahl Shell B-Shares und bleibe denen treu, zumal ich auch noch gut im Plus bin, von der bisher erhaltenen Dividende mal abgesehen. Außerdem ist die Divi für mich steuerfrei

In aufstrebenden Schwellenländern wie Indien, Thailand, Brasilien, Südafrika, etc. freuen sich Viele, wenn sie sich erstmals überhaupt ein Auto leisten können. Niemand wird dort mehr für ein E-Auto ausgeben (können). Und diese Märkte sind die Zukunftsmärkte für die Autohersteller.

Ich habe eine recht hohe Anzahl Shell B-Shares und bleibe denen treu, zumal ich auch noch gut im Plus bin, von der bisher erhaltenen Dividende mal abgesehen. Außerdem ist die Divi für mich steuerfrei

Antwort auf Beitrag Nr.: 52.981.018 von Abfischer am 03.08.16 14:30:23Mit Gefühlen ist das immer so eine Sache.....

Da sind mir Fakten wie der DoE Report lieber.

Da sind mir Fakten wie der DoE Report lieber.

Antwort auf Beitrag Nr.: 52.982.089 von ChrisHamburg01 am 03.08.16 16:22:44 Ich wohne zwar jetzt in Thailand gratuliere

gratuliere

Antwort auf Beitrag Nr.: 52.982.272 von curacanne am 03.08.16 16:40:16

Danke. In Chiang Mai genau genommen.

In Thailand habe ich bisher übrigens 3 Elektrofahrzeuge von BMW gesehen. Teslas noch nie.

Zitat von curacanne: Ich wohne zwar jetzt in Thailand

Danke. In Chiang Mai genau genommen.

In Thailand habe ich bisher übrigens 3 Elektrofahrzeuge von BMW gesehen. Teslas noch nie.

Gabs da nicht grad die Tage die Meldung,bislang wären grad mal 1500 Anträge aug Elektroautoförderung eingegangen,ganz ehrlich,die leute werden noch lange keine lust drauf haben und politisch gewollt ist es auch nicht,kan man also getrost in die Tonnre treten.

Jede Wette,in 3 Monaten,wenn die Gaspreise steigen,wird es heißen,was für ein tolles Invest RDS doch darstellt und überhaupt,dieses neu entdeckte Ölfeld im Golf von Mexiko...

Jede Wette,in 3 Monaten,wenn die Gaspreise steigen,wird es heißen,was für ein tolles Invest RDS doch darstellt und überhaupt,dieses neu entdeckte Ölfeld im Golf von Mexiko...

Antwort auf Beitrag Nr.: 52.982.089 von ChrisHamburg01 am 03.08.16 16:22:44

Genau das ist der Witz am E-Auto Konzept, diese KFZ werden billiger sein als herkömmliche Verbrenner, natürlich mit einer Übergangszeit wo die E-Autos (wie jetzt) noch teurer sind, aber die systemischen Vorteile überwiegen. Akkumulatoren werden im Zuge der Massenfertigung extrem im Preis fallen, E-Motoren sind heute schon billig und Karosseriebau/Bleche biegen ist können die Chinesen auch billig anbieten.

Es wird wohl 10-15 Jahre dauern, aber dann wird jedes E-Auto unter wirtschaftlichen Gesichtspunkten erste Wahl sein, weil es billiger sein wird als jeder Verbrenner, sowohl in Anschaffung als auch Unterhalt. Bis dahin sollte man sein Portfolio umgestellt haben, ansonsten wird es traurig enden.

Ja ich bin auch bei Shell investiert, noch kann man im Auf und Ab des Ölpreises partizipieren und seinen Schnitt machen, mit keiner Aktie habe ich dieses Jahr mehr verdient als mit RDS, nur der Absprung muss gelingen, wann der Zeitpunkt gekommen ist, wird man sehen.

Und bitte nicht in Lithium Produzenten investieren, das ist so ein Hype derzeit, der verkennt dass der technische Fortschritt mit jeder Akkumulator Generation weniger des Grundstoffes Lithium benötigt, schon heute sind in 1kg Lithium-Ion Akku nur ca. 25g Lithium verbaut, Tendenz stark fallend.

Zitat von ChrisHamburg01: In aufstrebenden Schwellenländern wie Indien, Thailand, Brasilien, Südafrika, etc. freuen sich Viele, wenn sie sich erstmals überhaupt ein Auto leisten können. Niemand wird dort mehr für ein E-Auto ausgeben (können). Und diese Märkte sind die Zukunftsmärkte für die Autohersteller.

Genau das ist der Witz am E-Auto Konzept, diese KFZ werden billiger sein als herkömmliche Verbrenner, natürlich mit einer Übergangszeit wo die E-Autos (wie jetzt) noch teurer sind, aber die systemischen Vorteile überwiegen. Akkumulatoren werden im Zuge der Massenfertigung extrem im Preis fallen, E-Motoren sind heute schon billig und Karosseriebau/Bleche biegen ist können die Chinesen auch billig anbieten.

Es wird wohl 10-15 Jahre dauern, aber dann wird jedes E-Auto unter wirtschaftlichen Gesichtspunkten erste Wahl sein, weil es billiger sein wird als jeder Verbrenner, sowohl in Anschaffung als auch Unterhalt. Bis dahin sollte man sein Portfolio umgestellt haben, ansonsten wird es traurig enden.

Ja ich bin auch bei Shell investiert, noch kann man im Auf und Ab des Ölpreises partizipieren und seinen Schnitt machen, mit keiner Aktie habe ich dieses Jahr mehr verdient als mit RDS, nur der Absprung muss gelingen, wann der Zeitpunkt gekommen ist, wird man sehen.

Und bitte nicht in Lithium Produzenten investieren, das ist so ein Hype derzeit, der verkennt dass der technische Fortschritt mit jeder Akkumulator Generation weniger des Grundstoffes Lithium benötigt, schon heute sind in 1kg Lithium-Ion Akku nur ca. 25g Lithium verbaut, Tendenz stark fallend.

Antwort auf Beitrag Nr.: 52.982.089 von ChrisHamburg01 am 03.08.16 16:22:44Bzgl. der Schwellenländer wäre ich mir nicht so sicher.

Ich wohne im Winterhalbjahr auf den PH, in der Nähe von Manila. Dort hat man - wg. des Verkehrsaufkommens und der Luftverschmutzung - bereits sog. "coding" Tage. Dann dürfen Kfz mit bestimmten Endnummern nicht in die Stadt. Man denkt darüber nach, dies für Elektroautos aufzuheben. In bestimmten Gebieten werden bereits nur noch Kleintransporter mit Elektroantrieb eingesetzt.

Man muß mE bei der Diskussion auch berücksichtigen, daß durch einen Umstieg auf e-Autos die Zahlungsbilanz in Ländern ohne eigene Ölquellen entlastet wird.

Ich kann mir daher vorstellen, das vor allem in den übervölkerten Großstädten Asiens in einigen Jahren ein Boom an Elektrofahrzeugen einsetzen wird.

Ich wohne im Winterhalbjahr auf den PH, in der Nähe von Manila. Dort hat man - wg. des Verkehrsaufkommens und der Luftverschmutzung - bereits sog. "coding" Tage. Dann dürfen Kfz mit bestimmten Endnummern nicht in die Stadt. Man denkt darüber nach, dies für Elektroautos aufzuheben. In bestimmten Gebieten werden bereits nur noch Kleintransporter mit Elektroantrieb eingesetzt.

Man muß mE bei der Diskussion auch berücksichtigen, daß durch einen Umstieg auf e-Autos die Zahlungsbilanz in Ländern ohne eigene Ölquellen entlastet wird.

Ich kann mir daher vorstellen, das vor allem in den übervölkerten Großstädten Asiens in einigen Jahren ein Boom an Elektrofahrzeugen einsetzen wird.

Mag ja alles sein. Aber ich bin da auch der Meinung von Chris. Abgesehen von den Europäischen Ländern ( und da hört es beim Ostblock schon auf) und Nordamerika traue ich den meisten Ländern aktuell nicht zu diese Infrastruktur aufzubauen.

Und mal abgesehen davon. Selbst wenn die ganze Welt mit Elektro Fahrzeugen fährt. Wo kommt die ganze Energie dafür her? Bestimmt nicht auf Regenerativen Energiequellen sondern aus Atomkraft, Kohle und Erdgas.

Zusammenfassend handelt es sich bei Öl um einen endlichen und nicht ersetzbaren Rohstoff. Bei steigender Weltbevölkerung und Wohlstand mache ich mir langfristig keine Sorgen.

Und mal abgesehen davon. Selbst wenn die ganze Welt mit Elektro Fahrzeugen fährt. Wo kommt die ganze Energie dafür her? Bestimmt nicht auf Regenerativen Energiequellen sondern aus Atomkraft, Kohle und Erdgas.

Zusammenfassend handelt es sich bei Öl um einen endlichen und nicht ersetzbaren Rohstoff. Bei steigender Weltbevölkerung und Wohlstand mache ich mir langfristig keine Sorgen.

Na, hab ich euch zuviel versprochen?!

Ich raus, Kurs hoch!

Ich raus, Kurs hoch!

Antwort auf Beitrag Nr.: 52.985.665 von lalin1972 am 04.08.16 03:29:20

Es ist lange her, dass ich auf den Philippinen war und somit kann ich nicht sagen, wie es dort um den Verkehr bzw. die Fahrzeugtypen bestellt ist.

In Thailand sind SUVs und noch mehr Pickups angesagt. Letztere besonders auf dem Land. Thailand ist das Land weltweit mit den meisten Pickups, sogar noch vor den USA. Solange diese nicht als E-Fahrzeuge hergestellt werden, wird sich hier nicht viel ändern. Und auch in Ländern mit einer ähnlichen Witschaftskraft wie Indonesien und Malaysia sowie aufstrebenden Ländern wie Kambodscha, Vietnam und Myanmar.

Solange für das Aufladen keine Infrastruktur entsteht, sind E-Autos m.E. sowieso auf verlorenem Posten.

Hier in Chiang Mai sind in den ersten 3 Monaten des Jahres 250.000 chinesische Urlauber angekommen. Ein neuer Rekord. Und wie kamen die? Mit dem Flugzeug. Bis 2034 soll sich der weltweite Flugverkehr von 3,5 Mia. auf 7 Mia. Passagiere verdoppeln. Dieses Mehr an Flügen wird die paar 1.000 E-Autos in Europa, die meist nur für den Stadtverkehr benutzt werden, locker ausgleichen.

Das ist übrigens mein Auto, ein Mitsubishi Pajero Sport. 2,7 l Dieselmotor. Neben dem Toyota Fortuner der beliebteste SUV in Thailand. Verbrauch ca. 9 l/100km. Gerne auch etwas mehr. Und die anderen Großen verbrauchen nicht weniger. Alte Modelle, von denen noch reichlich rum fahren, eher mehr.

Zitat von lalin1972: Bzgl. der Schwellenländer wäre ich mir nicht so sicher.

Ich wohne im Winterhalbjahr auf den PH, in der Nähe von Manila. Dort hat man - wg. des Verkehrsaufkommens und der Luftverschmutzung - bereits sog. "coding" Tage. Dann dürfen Kfz mit bestimmten Endnummern nicht in die Stadt. Man denkt darüber nach, dies für Elektroautos aufzuheben. In bestimmten Gebieten werden bereits nur noch Kleintransporter mit Elektroantrieb eingesetzt.

Man muß mE bei der Diskussion auch berücksichtigen, daß durch einen Umstieg auf e-Autos die Zahlungsbilanz in Ländern ohne eigene Ölquellen entlastet wird.

Ich kann mir daher vorstellen, das vor allem in den übervölkerten Großstädten Asiens in einigen Jahren ein Boom an Elektrofahrzeugen einsetzen wird.

Es ist lange her, dass ich auf den Philippinen war und somit kann ich nicht sagen, wie es dort um den Verkehr bzw. die Fahrzeugtypen bestellt ist.