AT & T - 500 Beiträge pro Seite

eröffnet am 26.05.09 14:24:26 von

neuester Beitrag 01.04.24 15:11:49 von

neuester Beitrag 01.04.24 15:11:49 von

Beiträge: 1.188

ID: 1.150.624

ID: 1.150.624

Aufrufe heute: 6

Gesamt: 147.033

Gesamt: 147.033

Aktive User: 0

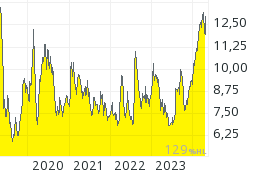

ISIN: US00206R1023 · WKN: A0HL9Z · Symbol: T

15,364

EUR

+0,30 %

+0,046 EUR

Letzter Kurs 16:49:18 Tradegate

Neuigkeiten

22.04.24 · wallstreetONLINE Redaktion |

Regulierer greifen durch: Riße: Droht Apple und Alphabet das gleiche Schicksal wie den "Nifty Fifty" 26.03.24 · wallstreetONLINE Redaktion |

15.03.24 · wallstreetONLINE Redaktion |

05.03.24 · wallstreetONLINE Redaktion |

Earnings Preview: Das sind die Top 10 der diese Woche wichtigsten US-Quartalszahlen – Teil 1

Earnings Preview: Das sind die Top 10 der diese Woche wichtigsten US-Quartalszahlen – Teil 1Werte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 67,45 | +111,38 | |

| 1.086,90 | +20,00 | |

| 12,430 | +16,77 | |

| 48,84 | +13,58 | |

| 14,390 | +11,64 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6900 | -10,39 | |

| 0,9983 | -10,55 | |

| 1,7800 | -11,00 | |

| 2,0100 | -11,06 | |

| 6,0800 | -39,20 |

hallo wer von euch ist hier investiert, bzw. hat jemand informationen über diese firma. sieht momentan ziemlich überverkauft aus. hier könnte man durchaus ein paar prozente machen

danke für die infos

danke für die infos

Antwort auf Beitrag Nr.: 37.252.837 von rp75 am 26.05.09 14:24:26Hallo!

Spät aber doch hab ich Deine Frage gelesen.

T ist ein industrielles Urgestein der Sonderklasse. So eine Aktie zu besitzen ist meiner Meinung nach Pflicht.

Heute wäre T, wenn sie nicht in den achzigern des letzten Jahrhunderts von der Antikartellbehörde der USA zerschlagen worden wären, der mit Abstand grösste Konzern mit der höchsten Marktkapitalisierung.

Ein Teil von T wurde als Lucent abgespalten,neben der sogenannten Baby Bell's.

Lucent hat sich später mit Alcatell vereinigt.

Zu Lucent gehörten auch die BELL LABS, also die Nachfolgelabors des Telephonerfinders. Diese Labors haben mit der privaten Forschung des T Konzerns mehrere Nobelpreisträger hervorgebracht.

In diesen Labors wurde in den sechzigern zB das Betriebssysten UNIX entwickelt, ist heute noch in Verwendung.

Aber jetzt der Überhammer. Zur Erhöhung der Leitungskapazität ohne Netzausbau wurde die Digitalisierung der Telgespräche entwickelt. Ohne der Digitalisierung der Signale wäre kein PC möglich, kein BUS System wäre existent.

Nachschlag

Beim derzeitigen Kurs fast 7% Divrendite.

So eine Aktie muss ein Technikfreak wie ich haben, was soll da die Bewertung.

der

Dividendenabstauber

Spät aber doch hab ich Deine Frage gelesen.

T ist ein industrielles Urgestein der Sonderklasse. So eine Aktie zu besitzen ist meiner Meinung nach Pflicht.

Heute wäre T, wenn sie nicht in den achzigern des letzten Jahrhunderts von der Antikartellbehörde der USA zerschlagen worden wären, der mit Abstand grösste Konzern mit der höchsten Marktkapitalisierung.

Ein Teil von T wurde als Lucent abgespalten,neben der sogenannten Baby Bell's.

Lucent hat sich später mit Alcatell vereinigt.

Zu Lucent gehörten auch die BELL LABS, also die Nachfolgelabors des Telephonerfinders. Diese Labors haben mit der privaten Forschung des T Konzerns mehrere Nobelpreisträger hervorgebracht.

In diesen Labors wurde in den sechzigern zB das Betriebssysten UNIX entwickelt, ist heute noch in Verwendung.

Aber jetzt der Überhammer. Zur Erhöhung der Leitungskapazität ohne Netzausbau wurde die Digitalisierung der Telgespräche entwickelt. Ohne der Digitalisierung der Signale wäre kein PC möglich, kein BUS System wäre existent.

Nachschlag

Beim derzeitigen Kurs fast 7% Divrendite.

So eine Aktie muss ein Technikfreak wie ich haben, was soll da die Bewertung.

der

Dividendenabstauber

Nachschlag

Im Dezember 1947 wurde von 3 Physikern der Bell Labs der erste funktionierende Transistor vorgestellt.

Der Transistor war eine Entwicklung um den Röhre zu ersetzen. AT&T hatte irre Mengen dieser Stromfresser im Einsatz.

Der Transistor ist jünger wie ich. In meiner Jugend gab es kein Rodiogerät ohne Röhren. So jung ist diese technische Entwicklung

1956 gab es für die 3 Physiker den Nobelpreis.

der

Dividendenabstauber

Im Dezember 1947 wurde von 3 Physikern der Bell Labs der erste funktionierende Transistor vorgestellt.

Der Transistor war eine Entwicklung um den Röhre zu ersetzen. AT&T hatte irre Mengen dieser Stromfresser im Einsatz.

Der Transistor ist jünger wie ich. In meiner Jugend gab es kein Rodiogerät ohne Röhren. So jung ist diese technische Entwicklung

1956 gab es für die 3 Physiker den Nobelpreis.

der

Dividendenabstauber

Nachricht vom 18.12.2009 | 21:37 467 mal gelesen

AT&T hebt Quartalsdividende an

DALLAS (dpa-AFX) - Der US-Telekomkonzern AT&T hebt seine Quartalsdividende an. Der Verwaltungsrat habe eine Ausschüttung von 42 US-Cent je Aktie beschlossen, teilte das Unternehmen am Freitag in Dallas mit. Dies seien 2,4 Prozent oder ein Cent mehr als zuvor. Im Jahresvergleich steigt die Dividende den Angaben zufolge damit von 1,64 auf 1,68 je Anteilsschein./stw

Autor: dpa-AFX

AT&T hebt Quartalsdividende an

DALLAS (dpa-AFX) - Der US-Telekomkonzern AT&T hebt seine Quartalsdividende an. Der Verwaltungsrat habe eine Ausschüttung von 42 US-Cent je Aktie beschlossen, teilte das Unternehmen am Freitag in Dallas mit. Dies seien 2,4 Prozent oder ein Cent mehr als zuvor. Im Jahresvergleich steigt die Dividende den Angaben zufolge damit von 1,64 auf 1,68 je Anteilsschein./stw

Autor: dpa-AFX

Die Aktie von AT&T (ISIN US00206R1023 / WKN A0HL9Z) ging mit einem Abschlag von 1,46 Prozent aus dem Handel. Das Unternehmen plant die Einführung von fünf neuen Smartphones auf "Android"-Basis. AT&T fünf im Laufe des ersten Halbjahres fünf neue Geräte von Dell (+- Prozent), HTC und Motorola (+- Prozent) auf Basis des Betriebssystems "Android" von Google (+- Prozent) anbieten. Daneben hat AT&T eine große Initiative zur Ausweitung des Angebots mobiler Applikationen (Apps) über Smartphones hinaus für mehr Handys angekündigt. Dadurch könnten die AT&T-Kunden die Vorteile mobiler Breitbandnetzwerke voll ausnutzen.

http://aktien.wallstreet-online.de/AT-T-Aktie/nachrichten?&i…

http://aktien.wallstreet-online.de/AT-T-Aktie/nachrichten?&i…

Trading Spotlight

Müsste man hier als Dividendenempfänger nicht von einem im Vergleich zum Dollar schwächelnden Euro profitieren können?

AT&T: Kaufen - Ausbruch aus dem Seitwärtstrend !

http://www.tradingtrends.de/index.php/201009142774/ATT-Kaufe…

http://www.tradingtrends.de/index.php/201009142774/ATT-Kaufe…

Antwort auf Beitrag Nr.: 40.144.918 von eldotter am 14.09.10 07:11:46 jawohl sir, schon längst erledigt.

jawohl sir, schon längst erledigt.

jawohl sir, schon längst erledigt.

jawohl sir, schon längst erledigt.

AT&T hat für 2011 eine Erhöhung der Quartalsdividende auf 0,43 USD angekündigt; außerdem sollen bis zu 300 Mio Aktien (= ca. 5% der ausstehenden Aktien) zurückgekauft werden.

http://www.att.com/gen/press-room?pid=18850&cdvn=news&newsar…

Die Dividenden werden seit 27 Jahren kontinuierlich erhöht. Beim gegenwärtigen Kurs von ca. 22,10 € und einem €/USD-Kurs von 1,35 ergibt sich eine Dividendenrendite von ca. 5,7%.

http://www.att.com/gen/press-room?pid=18850&cdvn=news&newsar…

Die Dividenden werden seit 27 Jahren kontinuierlich erhöht. Beim gegenwärtigen Kurs von ca. 22,10 € und einem €/USD-Kurs von 1,35 ergibt sich eine Dividendenrendite von ca. 5,7%.

Zitat von lalin1972: AT&T hat für 2011 eine Erhöhung der Quartalsdividende auf 0,43 USD angekündigt; außerdem sollen bis zu 300 Mio Aktien (= ca. 5% der ausstehenden Aktien) zurückgekauft werden.

http://www.att.com/gen/press-room?pid=18850&cdvn=news&newsar…

Die Dividenden werden seit 27 Jahren kontinuierlich erhöht. Beim gegenwärtigen Kurs von ca. 22,10 € und einem €/USD-Kurs von 1,35 ergibt sich eine Dividendenrendite von ca. 5,7%.

moin moin

ich bin fan dieser aktie seit ich sie bei tiefstand 2009 gekauft habe, ein verläßlicher dividendenwert.

gehört in jedes depot, ....ohne wenn und aber.

Antwort auf Beitrag Nr.: 40.732.171 von realtoaster am 18.12.10 09:59:11Und nicht zu vergessen:

Kein Ärger mit der ausl. Quellensteuer wie bei Telefonica oder France Telecom.

Meine Sparkasse beschränkt sie automatisch auf - anrechenbare - 15%, bei den anderen Aktien muß man auf 19% (Telefonica) oder 10% (France Telecom) verzichten oder den umständlichen Erstattungsweg wählen.

Kein Ärger mit der ausl. Quellensteuer wie bei Telefonica oder France Telecom.

Meine Sparkasse beschränkt sie automatisch auf - anrechenbare - 15%, bei den anderen Aktien muß man auf 19% (Telefonica) oder 10% (France Telecom) verzichten oder den umständlichen Erstattungsweg wählen.

Antwort auf Beitrag Nr.: 40.731.968 von lalin1972 am 18.12.10 03:33:55Die Dividenden werden seit 27 Jahren kontinuierlich erhöht. Beim gegenwärtigen Kurs von ca. 22,10 € und einem €/USD-Kurs von 1,35 ergibt sich eine Dividendenrendite von ca. 5,7%.

Da ich zu tieferem Kurs gekauft habe kriege ich sogar 6,3 % Dividende. Mit Aktien die um die 6 % Dividende abwerfen kann man nicht viel falsch machen. Selbst wenn das Unternehmen degenerieren sollte geschieht das ja nicht von heute auf morgen bei so einem Riesenkonzern! In 10 Jahren hat man schon 60 % raus, viel passieren kann da eig. nicht.

Mit einer dividendenbasierten Strategie oder Lazy Trading kann man auch mit Aktien ruhig schlafen und hat trotzdem ansehnliche Renditen. Das versteht nur fast keiner, denn der deutsche Anleger ist entweder spießiger Bauspar- und Festgeld - fetischist oder zockt gleich mit Nebenwerten rum, mit bekannten Folgen...

Bei derartigen Dividendentitel wie AT & T ist der Blick ins Depot fast schon langweilig, denn extreme Schwankungen sind selten und die Dividende schiebt einen über die Jahre ohnehin auf die Gewinnerseite, wenn man nur stillhalten kann.

Da ich zu tieferem Kurs gekauft habe kriege ich sogar 6,3 % Dividende. Mit Aktien die um die 6 % Dividende abwerfen kann man nicht viel falsch machen. Selbst wenn das Unternehmen degenerieren sollte geschieht das ja nicht von heute auf morgen bei so einem Riesenkonzern! In 10 Jahren hat man schon 60 % raus, viel passieren kann da eig. nicht.

Mit einer dividendenbasierten Strategie oder Lazy Trading kann man auch mit Aktien ruhig schlafen und hat trotzdem ansehnliche Renditen. Das versteht nur fast keiner, denn der deutsche Anleger ist entweder spießiger Bauspar- und Festgeld - fetischist oder zockt gleich mit Nebenwerten rum, mit bekannten Folgen...

Bei derartigen Dividendentitel wie AT & T ist der Blick ins Depot fast schon langweilig, denn extreme Schwankungen sind selten und die Dividende schiebt einen über die Jahre ohnehin auf die Gewinnerseite, wenn man nur stillhalten kann.

Antwort auf Beitrag Nr.: 40.739.932 von Assetpfleger am 20.12.10 18:02:31Dem ist fast nichts hinzuzufügen, nur noch ein weiterer Gesichtspunkt:

Während früher ein Kursgewinn nach einem Jahr steuerfrei war, ist dies seit Einführung der Abgeltungssteuer nicht mehr der Fall. Es ist daher egal, ob die Erträge aus Kurssteigerungen oder aus Dividenden herrühren.

ME ist es aber leichter, Werte mit hoher kontinuierlicher Ausschüttung zu finden (wie z.B. AT&T) als eine Aktie, bei der mit ähnlicher Sicherheit mit einer künftigen Kurssteigerung zu rechnen ist.

Während früher ein Kursgewinn nach einem Jahr steuerfrei war, ist dies seit Einführung der Abgeltungssteuer nicht mehr der Fall. Es ist daher egal, ob die Erträge aus Kurssteigerungen oder aus Dividenden herrühren.

ME ist es aber leichter, Werte mit hoher kontinuierlicher Ausschüttung zu finden (wie z.B. AT&T) als eine Aktie, bei der mit ähnlicher Sicherheit mit einer künftigen Kurssteigerung zu rechnen ist.

und ohne schwächen durch die krisenjahre 2009/10  dividenden daten

dividenden daten

dividenden daten

dividenden daten

Antwort auf Beitrag Nr.: 40.935.681 von realtoaster am 27.01.11 13:51:53War bei euch auch die letzte Dividende (Ende April)etwas geringer als die 3 Quartale zuvor?

Immerhin scheinen die Q1-Ergebnisse sehr erfreulich, was wieder höhere Dividende bedeuten sollte:

AT&T verdient im ersten Quartal mehr

Autor: dpa-AFX | 20.04.2011, 14:18 | 410 Aufrufe

DALLAS - Der US-Telekomkonzern AT&T hat im ersten Quartal mehr verdient als im Vorjahr. Der Überschuss sei von 2,5 Milliarden auf 3,4 Milliarden US-Dollar (2,3 Mrd Euro) gestiegen, teilte der Konzern am Mittwoch in Dallas mit. Der Umsatz habe im gleichen Zeitraum um 2,3 Prozent auf 31,2 Milliarden Dollar zugelegt. AT&T hatte lange Zeit das iPhone in den USA exklusiv verkaufen dürfen. Inzwischen können aber auch Konkurrenten wie beispielsweise Verizon Wireless den Apple-Erfolgsschlager vertreiben. Im vorbörslichen US-Handel legte der AT&T-Kurs um rund 1,6 Prozent zu.

AT&T-Chef Randall Stephenson sprach insgesamt von einem ´soliden Start´ in das neue Geschäftsjahr. Zufrieden zeigte er sich vor allem mit dem Internetgeschäft fürs Handy. Stephenson sieht darin auch die Grundlage für künftiges Wachstum. Dies sei auch der Grund, weshalb der Kauf von T-Mobile USA für den Konzern so wichtig sei. AT&T hatte im März angekündigt, der Deutschen Telekom ihre US-Mobilfunktochter abzukaufen. AT&T zahlt dafür den stolzen Preis von 28 Milliarden Dollar./she/tw

Immerhin scheinen die Q1-Ergebnisse sehr erfreulich, was wieder höhere Dividende bedeuten sollte:

AT&T verdient im ersten Quartal mehr

Autor: dpa-AFX | 20.04.2011, 14:18 | 410 Aufrufe

DALLAS - Der US-Telekomkonzern AT&T hat im ersten Quartal mehr verdient als im Vorjahr. Der Überschuss sei von 2,5 Milliarden auf 3,4 Milliarden US-Dollar (2,3 Mrd Euro) gestiegen, teilte der Konzern am Mittwoch in Dallas mit. Der Umsatz habe im gleichen Zeitraum um 2,3 Prozent auf 31,2 Milliarden Dollar zugelegt. AT&T hatte lange Zeit das iPhone in den USA exklusiv verkaufen dürfen. Inzwischen können aber auch Konkurrenten wie beispielsweise Verizon Wireless den Apple-Erfolgsschlager vertreiben. Im vorbörslichen US-Handel legte der AT&T-Kurs um rund 1,6 Prozent zu.

AT&T-Chef Randall Stephenson sprach insgesamt von einem ´soliden Start´ in das neue Geschäftsjahr. Zufrieden zeigte er sich vor allem mit dem Internetgeschäft fürs Handy. Stephenson sieht darin auch die Grundlage für künftiges Wachstum. Dies sei auch der Grund, weshalb der Kauf von T-Mobile USA für den Konzern so wichtig sei. AT&T hatte im März angekündigt, der Deutschen Telekom ihre US-Mobilfunktochter abzukaufen. AT&T zahlt dafür den stolzen Preis von 28 Milliarden Dollar./she/tw

Antwort auf Beitrag Nr.: 41.447.520 von Assetpfleger am 03.05.11 21:37:27moin

die dividende wird kleiner wenn der euro zu stark ist, ich rede doch schon seit wochen das ist schlecht wenn die dividende aus dem ausland kommt.

und es wird noch weniger.

die dividende wird kleiner wenn der euro zu stark ist, ich rede doch schon seit wochen das ist schlecht wenn die dividende aus dem ausland kommt.

und es wird noch weniger.

Antwort auf Beitrag Nr.: 41.448.216 von realtoaster am 04.05.11 01:51:57Das sollte man wissen, wenn man in einem solchen Wert investiert....

Andererseits kann es auch ganz gut sein, einige US-Werte im Depot zu haben - ob der Euro immer so hoch bleibt

Andererseits kann es auch ganz gut sein, einige US-Werte im Depot zu haben - ob der Euro immer so hoch bleibt

moin

The board of directors of AT&T Inc. (NYSE: T) today declared a quarterly dividend of $0.43 a share on the company's common shares. The dividend is payable on August 1, 2011, to stockholders of record at the close of business on July 8, 2011.

Read more: http://www.benzinga.com/news/11/06/1199076/at-t-declares-qua…

moin

ein toppick in meinem depot.

AT&T: Dividend Dynamo or Blowup?

...eine einschätzung von "TheMotleyFool"

ein toppick in meinem depot.

moin

...quelle

AT&T: Höhere Umsätze, niedrigere Gewinne

Dallas (BoerseGo.de) - Der US-Telekomkonzern AT&T hat am Donnerstag ein Ergebnis für das zweite Quartal im Rahmen der Erwartungen gemeldet.

Wie der Konzern vorbörslich mitteilte, sank der Gewinn im Jahresvergleich um zehn Prozent auf 3,59 Milliarden USD oder 60 Cents je Aktie. Mit diesem Ergebnis hatten Analysten im Konsens auch gerechnet. Im entsprechenden Vorjahreszeitraum war ein Plus von 4,0 Milliarden USD oder 67 Cents pro Anteilsschein verbucht worden.

Der Umsatz stieg binnen Jahresfrist von 30,83 Milliarden USD auf 34,5 Milliarden USD. Der Konsens hatte mit Einnahmen von 31,314 Milliarden USD kalkuliert.

(© BörseGo AG 2011 - Autor: Tomke Hansmann)

...quelle

@real,habe soba bei 18,90 euronen gekauft supe rdivi.die t-mobile übernahme wird durchgewunken.das us-justizministerium,hat keine vernünftigen argumente die übernahme zu verhindern.

Nicht viel los hier ? Wie kann's ?

Die Nachrichten sehen nicht gut aus:

http://www.handelsblatt.com/unternehmen/it-medien/telekom-un…

Inzwischen habe ich meine Zweifel, ob aus dem deal etwas wird.

http://www.handelsblatt.com/unternehmen/it-medien/telekom-un…

Inzwischen habe ich meine Zweifel, ob aus dem deal etwas wird.

news nach dem klick aufs logo

news nach dem klick aufs logo

der deal wird genehmigt,dass ist sicher.AT&T ist sehr erfolgreich(erfahren) in solchen dingen

die haben merging erfahrung.

bell south,cingular sind die besten beispiele.

sbc hat ja AT&T übernommen und deren namen angenommen.

die haben merging erfahrung.

bell south,cingular sind die besten beispiele.

sbc hat ja AT&T übernommen und deren namen angenommen.

Die vierteljährliche Dividende wird in 2012 auf 0,43 USD (bisher 0,42 USD) erhöht.

http://www.att.com/gen/press-room?pid=22138&cdvn=news&newsar…

Der amerikanische Telekommunikationskonzern AT&T (ISIN: US00206R1023, NYSE:T) wird die Quartalsdividende um 2,3 Prozent auf 0,44 US-Dollar erhöhen. Zuvor wurden 0,43 US-Dollar ausgeschüttet. Der Konzern aus Dallas im US-Bundesstaat Texas steigerte damit das 28. Jahr in Folge seine Jahresdividende.

AT&T schüttet zukünftig 1,76 US-Dollar auf das Jahr gerechnet an seine Investoren aus. Dies entspricht beim derzeitigen Aktienkurs von 28,73 US-Dollar einer aktuellen Dividendenrendite von 6,12 Prozent. Gemeinsam mit dem Wettbewerber Verizon hat AT&T derzeit die höchste Dividendenrendite im Dow Jones. Ausbezahlt wird die Dividende am 1. Februar 2012.

http://www.mydividends.de/index.php?news=4051&PHPSESSID=cv02…

http://www.att.com/gen/press-room?pid=22138&cdvn=news&newsar…

Der amerikanische Telekommunikationskonzern AT&T (ISIN: US00206R1023, NYSE:T) wird die Quartalsdividende um 2,3 Prozent auf 0,44 US-Dollar erhöhen. Zuvor wurden 0,43 US-Dollar ausgeschüttet. Der Konzern aus Dallas im US-Bundesstaat Texas steigerte damit das 28. Jahr in Folge seine Jahresdividende.

AT&T schüttet zukünftig 1,76 US-Dollar auf das Jahr gerechnet an seine Investoren aus. Dies entspricht beim derzeitigen Aktienkurs von 28,73 US-Dollar einer aktuellen Dividendenrendite von 6,12 Prozent. Gemeinsam mit dem Wettbewerber Verizon hat AT&T derzeit die höchste Dividendenrendite im Dow Jones. Ausbezahlt wird die Dividende am 1. Februar 2012.

http://www.mydividends.de/index.php?news=4051&PHPSESSID=cv02…

Zitat von lalin1972: Die vierteljährliche Dividende wird in 2012 auf 0,43 USD (bisher 0,42 USD) erhöht.

http://www.att.com/gen/press-room?pid=22138&cdvn=news&newsar…

Berichtigung:

Es muß natürlich heißen 0,44 USD und bisher 0,43 USD.

Sorry für den Zahlenfehler.

Die Aktie befindet sich z. Zt. in einem guten Aufwärtstrend - nicht nur aufgrund des schwachen Euros. Auch Langweiler können Freude machen.

Welch ein Unterschied zu den europ. Telekomwerten!!

Inzwischen wurden die 30€ überschritten - liegt wohl nicht nur an den Problemen der Eurozone. Schade, daß ich nicht mit einem größeren Betrag eingestiegen bin. Dazu auch noch eine sichere und steigende Dividende - Herz, was willst Du mehr...

Inzwischen wurden die 30€ überschritten - liegt wohl nicht nur an den Problemen der Eurozone. Schade, daß ich nicht mit einem größeren Betrag eingestiegen bin. Dazu auch noch eine sichere und steigende Dividende - Herz, was willst Du mehr...

AT&T mit 100 Stk. in meinem Dividenden Depot http://finanzielle-freiheit-dividende-blog.de/mein-dividende… ist eine tolle Position. Diese ist schön im Gewinn und ich bekomme quartalsweise eine tolle Dividende gutgeschrieben. Ich möchte AT&T auf jedenfall langfristig in meinem Dividenden Depot behalten. AT&T performt doch deutlich besser, als z.B. die Deutsche Telekom.

so langsam könnte sich der Kurs mal fangen... nicht das das jetzt wieder auf 25€ runter geht :-/

Wie in den Vorjahren wird die Dividende ab 2013 wieder erhöht, von 0,44 USD auf 0,45 USD.

And today, AT&T announced it will increase its quarterly dividend for the 29th consecutive year. The AT&T board of directors increased the quarterly dividend rate from $0.44 to $0.45 a share on a quarterly basis, which would be an increase from $1.76 to $1.80 a share on an annualized basis. The dividend will be payable on Feb. 1, 2013, to common stockholders of record on Jan. 10, 2013.

http://www.att.com/gen/press-room?pid=23506&cdvn=news&newsar…

Ein wohltuender Gegensatz zu Telefonica, France Telecom und evtl. Dt. Telekom, die die Dividende entfallen lassen oder kürzen (wollen).

And today, AT&T announced it will increase its quarterly dividend for the 29th consecutive year. The AT&T board of directors increased the quarterly dividend rate from $0.44 to $0.45 a share on a quarterly basis, which would be an increase from $1.76 to $1.80 a share on an annualized basis. The dividend will be payable on Feb. 1, 2013, to common stockholders of record on Jan. 10, 2013.

http://www.att.com/gen/press-room?pid=23506&cdvn=news&newsar…

Ein wohltuender Gegensatz zu Telefonica, France Telecom und evtl. Dt. Telekom, die die Dividende entfallen lassen oder kürzen (wollen).

AT&T prüft einen Einstieg in Europa, berichtet das WSJ:

http://online.wsj.com/article/SB1000142412788732346860457824…

http://techcrunch.com/2013/01/17/att-has-an-acquisitive-eye-…

http://online.wsj.com/article/SB1000142412788732346860457824…

http://techcrunch.com/2013/01/17/att-has-an-acquisitive-eye-…

etwas übertriebene Reaktion...

Wunderbare Position zum gut schlafen + netten konstant hohen Dividendenzufluss. Hoffe nur, dass sich die im Vergleich zu Europa hohen Margen im Mobilfunk in den USA halten.

ich möchte auch noch rein - bin noch an der Seitenlinie

Gruß dukati

Gruß dukati

Wie ist die Besteuerung der Dividende sprich was kommt in € netto an ?

15% Quellensteuer, die mit der dt. Abgeltungssteuer verrechnet werden können. Mit Freibetrag also derzeit effektiv 4,4% im Jahr oder 38,25 Dollarcent pro Quartal pro Aktie. Große Dividendenschübe sind in den nächsten Jahren aber wohl eher nicht zu erwarten.

Das heißt, wenn der Freibetrag ausgeschöpft ist, dann macht es steuerlich keinen Unterschied, ob man dt. oder US Aktien kauft.

At&t vs Telekom

Die Marge von At&t ist deutlich höher, at&t zieht pro Kunden DEUTLICH mehr Umsatz ein, das gibt mehr Stabilität, insbesondere wenn schlechte Zeiten anstehen, dann trifft das at&t weniger hart. Die Telekom hat im Vergleich zum Cashflow deutlich höhere Zinszahlungen zu tätigen. Darum ist auch das Beta von at&t (0,45) niedriger als das der telekom (0,65). Der nächste Vorteil ist, dass at&t in einem leicht wachsenden Markt aktiv ist, die US Bevölkerung wächst Jahr für Jahr, die deutsche Bevölkerung sinkt dagegen. Das letzte Plus ist, dass at&t sehr gute Netze hat, also beim Thema 4g deutlich vor der telekom liegt. Hier die at&t Werte(USA): 5.85 Mbps Download 3.08 Mbps Upload 206 ms Ping 94.08% Reliability. Hier die der dt. Telekom(Deutschland): 4.66 Mbps Download 1.33 Mbps Upload 239 ms Ping 93.61% Reliability. Das heißt, bei der Telekom stehen noch mehr Investitionen aus. Ich habe hier Deutschland - USA verglichen, in den USA selbst ist T mobile auch hinter at&t was die Netze angeht.

Natürlich hat die Telekom auch Vorteile:

Steuerfreie Dividende und dafür wird die Steuer, die bei der Dividende ausblieb, beim Verkauf der Aktien nachträglich gezahlt (Dividenden senken den steuerlichen Anschaffungspreis). Wenn man also nicht vorhat jemals zu verkaufen, sondern nur die Dividende auf Dauer haben möchte, dann spart man mit der Telekom massiv steuern!

Da die Margen in Europa am Boden liegen, da die EU Regulierung enorm hoch ist, gibt es natürlich theoretisch das Potential, dass sich die Situation verbessert, z.b. wenn die Regulierung nachlässt, oder mehr Anbieter gekauft werden und sich somit die Zahl der Anbieter reduziert.

Als Unterschied, aber weder Vor- noch Nachteil, ist natürlich das Währungsrisiko zu nennen. at&t nimmt sogut wie alle Umsätze in den USA also in Dollar ein, die Telekom bekommt Euro, Pfund und Dollar. Wenn sich der Dollar abschwächt, ist das natürlich schlecht für at&t Investoren. Wenn der Dollar steigt, ist das gut für At&t Investoren. Also sollte sich jeder Interessierte überlegen, wie sich das Dollar/Europaar entwickeln könnte. Ich persönlich halte das Paar für relativ stabil, mit leichtem langfristigen Vorteil beim Dollar.

MfG

At&t vs Telekom

Die Marge von At&t ist deutlich höher, at&t zieht pro Kunden DEUTLICH mehr Umsatz ein, das gibt mehr Stabilität, insbesondere wenn schlechte Zeiten anstehen, dann trifft das at&t weniger hart. Die Telekom hat im Vergleich zum Cashflow deutlich höhere Zinszahlungen zu tätigen. Darum ist auch das Beta von at&t (0,45) niedriger als das der telekom (0,65). Der nächste Vorteil ist, dass at&t in einem leicht wachsenden Markt aktiv ist, die US Bevölkerung wächst Jahr für Jahr, die deutsche Bevölkerung sinkt dagegen. Das letzte Plus ist, dass at&t sehr gute Netze hat, also beim Thema 4g deutlich vor der telekom liegt. Hier die at&t Werte(USA): 5.85 Mbps Download 3.08 Mbps Upload 206 ms Ping 94.08% Reliability. Hier die der dt. Telekom(Deutschland): 4.66 Mbps Download 1.33 Mbps Upload 239 ms Ping 93.61% Reliability. Das heißt, bei der Telekom stehen noch mehr Investitionen aus. Ich habe hier Deutschland - USA verglichen, in den USA selbst ist T mobile auch hinter at&t was die Netze angeht.

Natürlich hat die Telekom auch Vorteile:

Steuerfreie Dividende und dafür wird die Steuer, die bei der Dividende ausblieb, beim Verkauf der Aktien nachträglich gezahlt (Dividenden senken den steuerlichen Anschaffungspreis). Wenn man also nicht vorhat jemals zu verkaufen, sondern nur die Dividende auf Dauer haben möchte, dann spart man mit der Telekom massiv steuern!

Da die Margen in Europa am Boden liegen, da die EU Regulierung enorm hoch ist, gibt es natürlich theoretisch das Potential, dass sich die Situation verbessert, z.b. wenn die Regulierung nachlässt, oder mehr Anbieter gekauft werden und sich somit die Zahl der Anbieter reduziert.

Als Unterschied, aber weder Vor- noch Nachteil, ist natürlich das Währungsrisiko zu nennen. at&t nimmt sogut wie alle Umsätze in den USA also in Dollar ein, die Telekom bekommt Euro, Pfund und Dollar. Wenn sich der Dollar abschwächt, ist das natürlich schlecht für at&t Investoren. Wenn der Dollar steigt, ist das gut für At&t Investoren. Also sollte sich jeder Interessierte überlegen, wie sich das Dollar/Europaar entwickeln könnte. Ich persönlich halte das Paar für relativ stabil, mit leichtem langfristigen Vorteil beim Dollar.

MfG

Danke für deine Einschätzung , wenn die Dividende nicht steigt muß man eben einen günstigen Kurs erwischen .

AT&T zeigt Interesse an der Mobilfunksparte von vodafone:

http://www.wiwo.de/unternehmen/it/us-mobilfunkmarkt-im-umbru…

http://www.wiwo.de/unternehmen/it/us-mobilfunkmarkt-im-umbru…

Bei so etwas habe ich immer die Sorge, dass - wie immer - mit großem Aufschlag abgekauft wird ohne dass es irgentwelche Synergien gibt. Mir fallen keine ein, die Netze kann man sich schlecht teilen, wenn der Atlantik dazwischen liegt.

Von daher sehe ich das sehr kritisch...

Von daher sehe ich das sehr kritisch...

aus sicht der at&t-aktionaere wuerde ich eine vodafone ex-verizon wireless uebernahme auch kritisch sehen. man wird aus den europaeischen assets in so vielen zersplitterten maerkten nie so hohe margen und cash flow herausholen, wie aus dem gigantisch grossen amerikanischen binnenmarkt, in dem auch die preise fuer die anbieter noch auskoemmlich sind.

http://www.att.com/gen/press-room?pid=24815&cdvn=news&newsar…

At&t scheint sich gut zu entwickeln. Das 3. Quartal könnte also ähnlich aussehen, wie das 2. Quartal. Wir sehen hohes Wachstum bei den Kundenzahlen, aber möglicherweise nur eine moderate/stagnierende EPS Entwicklung. Für mich - als sehr langfristigen Anleger - ist das genau richtig. Warum ist das so?

Wie das mit Kundengewinnung läuft, kennen wir alle ja sicher zu gut. Smartphones/Handys werden extrem günstig verkauft, ab und zu für 1$/€, dafür aber mit langer Vertragsbindung. Genau so ist es in den USA auch.

Das beudeutet:

- kurzfristiger Aufwand, denn die Anbieter bekommen die Smartphones natürlich nicht für z.b. 1$.

+ langfristige Cashflows und Kundenbindung.

Dazu gefällt mir die Entwicklung des U Verse Programmes, dadurch grenzt sich das Unternehmen auch von anderen Anbietern ab. Wir haben also mehr Diversifikation und Stabilität.

Zu beachten ist natürlich auch, dass der kurzfristige Aufwand zwar belastet - genau so wie im 2. Quartal - aber dass trotzdem Milliardengewinne gemacht werden, es entsteht nur der falsche Eindruck der Stagnation.

Risiken:

-Margenschwäche im Mobilfunk. Z.b. falls Sprint (Softbank) und T mobile stark investieren sollten

-Neue Löcher in der Pensionssicherung, allerdings hat at&t die letzten 2 Jahre hohe Rückstellungen gebildet.

-starker Zinsanstieg: a) wegen Konkurrenz mit Anleihen und b) wegen sehr hohen eigenen Schulden.

-Dollarfall

Chancen:

-sehr geringes forward P/e, also sehr attraktive Bewertung

-sehr hohe Dividende, die auch nachhaltig ist

-enormes Aktienrückkaufprogramm -> EPS-Wachstum

-Gute Enwicklung der Kundenzahl und das in den USA

Zu Schulden und Aktienrückkauf: Beide Punkte hängen zusammen. At&t finanziert einen großen Teil des Rückkaufprogrammes absichtlich mit neuen Schulden. Wieso?

Zinsaufwand kann man steuerlich geltend machen, Dividenden nicht. Die Zinsen sind niedrig, ebenso die Bewertung der Aktie. Diese Verschiebung bringt also netto ordentlich EPS Wachstum UND verbessert auch noch bei konstanter Dividende den Cashflow. Trotzdem ist die Schuldensituation bei at&t deutlich besser als bei den allermeisten Konkurrenten.

Für das nächste Quartal ist also vorallem auf die Neukundengewinnung, sowohl bei U Verse als auch bei Smartphones, zu achten.

At&t scheint sich gut zu entwickeln. Das 3. Quartal könnte also ähnlich aussehen, wie das 2. Quartal. Wir sehen hohes Wachstum bei den Kundenzahlen, aber möglicherweise nur eine moderate/stagnierende EPS Entwicklung. Für mich - als sehr langfristigen Anleger - ist das genau richtig. Warum ist das so?

Wie das mit Kundengewinnung läuft, kennen wir alle ja sicher zu gut. Smartphones/Handys werden extrem günstig verkauft, ab und zu für 1$/€, dafür aber mit langer Vertragsbindung. Genau so ist es in den USA auch.

Das beudeutet:

- kurzfristiger Aufwand, denn die Anbieter bekommen die Smartphones natürlich nicht für z.b. 1$.

+ langfristige Cashflows und Kundenbindung.

Dazu gefällt mir die Entwicklung des U Verse Programmes, dadurch grenzt sich das Unternehmen auch von anderen Anbietern ab. Wir haben also mehr Diversifikation und Stabilität.

Zu beachten ist natürlich auch, dass der kurzfristige Aufwand zwar belastet - genau so wie im 2. Quartal - aber dass trotzdem Milliardengewinne gemacht werden, es entsteht nur der falsche Eindruck der Stagnation.

Risiken:

-Margenschwäche im Mobilfunk. Z.b. falls Sprint (Softbank) und T mobile stark investieren sollten

-Neue Löcher in der Pensionssicherung, allerdings hat at&t die letzten 2 Jahre hohe Rückstellungen gebildet.

-starker Zinsanstieg: a) wegen Konkurrenz mit Anleihen und b) wegen sehr hohen eigenen Schulden.

-Dollarfall

Chancen:

-sehr geringes forward P/e, also sehr attraktive Bewertung

-sehr hohe Dividende, die auch nachhaltig ist

-enormes Aktienrückkaufprogramm -> EPS-Wachstum

-Gute Enwicklung der Kundenzahl und das in den USA

Zu Schulden und Aktienrückkauf: Beide Punkte hängen zusammen. At&t finanziert einen großen Teil des Rückkaufprogrammes absichtlich mit neuen Schulden. Wieso?

Zinsaufwand kann man steuerlich geltend machen, Dividenden nicht. Die Zinsen sind niedrig, ebenso die Bewertung der Aktie. Diese Verschiebung bringt also netto ordentlich EPS Wachstum UND verbessert auch noch bei konstanter Dividende den Cashflow. Trotzdem ist die Schuldensituation bei at&t deutlich besser als bei den allermeisten Konkurrenten.

Für das nächste Quartal ist also vorallem auf die Neukundengewinnung, sowohl bei U Verse als auch bei Smartphones, zu achten.

Telekommunikationskonzern AT&T kündigt 45 Cents Dividende an

Der amerikanische Telekommunikationskonzern AT&T Inc. wird eine Quartalsdividende von 0,45 US-Dollar an seine Aktionäre ausschütten. Der Konzern aus Dallas in Texas erhöhte zuletzt im März 2013 die Dividende um 2 Prozent auf den aktuellen Betrag. Insgesamt hat der Konzern die Auszahlungssumme das 29. Jahr in Folge gesteigert.

AT&T schüttet auf das Jahr hochgerechnet somit 1,80 US-Dollar an seine Investoren aus. Das entspricht beim derzeitigen Aktienkurs von 33,98 US-Dollar (Stand: 30. September 2013) einer Dividendenrendite von 5,30 Prozent.

Quelle http://www.mydividends.de/content/telekommunikationskonzern-…

Der amerikanische Telekommunikationskonzern AT&T Inc. wird eine Quartalsdividende von 0,45 US-Dollar an seine Aktionäre ausschütten. Der Konzern aus Dallas in Texas erhöhte zuletzt im März 2013 die Dividende um 2 Prozent auf den aktuellen Betrag. Insgesamt hat der Konzern die Auszahlungssumme das 29. Jahr in Folge gesteigert.

AT&T schüttet auf das Jahr hochgerechnet somit 1,80 US-Dollar an seine Investoren aus. Das entspricht beim derzeitigen Aktienkurs von 33,98 US-Dollar (Stand: 30. September 2013) einer Dividendenrendite von 5,30 Prozent.

Quelle http://www.mydividends.de/content/telekommunikationskonzern-…

Moin

das ihr bei AT&T seid, habt ihr mir bisher verschwiegen

Aber: ich bin auch dabei

Gruß-schönen Sonntag

das ihr bei AT&T seid, habt ihr mir bisher verschwiegen

Aber: ich bin auch dabei

Gruß-schönen Sonntag

Wie erwartet:

Die Dividende wird ab 02/14 auf 0,46 USD erhöht.

http://www.finanznachrichten.de/nachrichten-2013-12/28895521…

Die Dividende wird ab 02/14 auf 0,46 USD erhöht.

http://www.finanznachrichten.de/nachrichten-2013-12/28895521…

Antwort auf Beitrag Nr.: 46.048.970 von lalin1972 am 14.12.13 03:00:49Auf der Suche nach einem weiteren stabilen Titel bin ich heute hier eingestiegen zu 25,7X Euro.

Morgen ex D 0,46 USD...........

Morgen ex D 0,46 USD...........

Bin hier auch dabei. Bei den Telcos sind AT&T und Telia-Sonera aktuell, im Bezug auf Dividende und Wachstum, meine Favoriten.

AT&T hat kein Interesse an Vodafone

Die Spekulationen haben ein Ende: Der US-Mobilfunkanbieter AT&T wird seinem britischen Konkurrenten Vodafone kein Übernahmeangebot vorlegen. Die Klarstellung erfolge auf Wunsch der britischen Wettbewerbsbehörden.

http://www.handelsblatt.com/unternehmen/it-medien/us-mobilfu…

Der US-Mobilfunkanbieter AT&T will kein Übernahmeangebot für den britischen Rivalen Vodafone vorlegen. Das teilte AT&T am Montag mit und beendete damit monatelange Spekulationen. AT&T ist der zweitgrößte Mobilfunkanbieter in den USA. Das Unternehmen hatte vor wenigen Monaten verstärktes Interesse an einer Übernahme in Europa signalisiert. Das schürte Spekulationen, dass AT&T den weltweit zweitgrößten Mobilfunkanbieter Vodafone kaufen könnte.

Die Spekulationen haben ein Ende: Der US-Mobilfunkanbieter AT&T wird seinem britischen Konkurrenten Vodafone kein Übernahmeangebot vorlegen. Die Klarstellung erfolge auf Wunsch der britischen Wettbewerbsbehörden.

http://www.handelsblatt.com/unternehmen/it-medien/us-mobilfu…

Der US-Mobilfunkanbieter AT&T will kein Übernahmeangebot für den britischen Rivalen Vodafone vorlegen. Das teilte AT&T am Montag mit und beendete damit monatelange Spekulationen. AT&T ist der zweitgrößte Mobilfunkanbieter in den USA. Das Unternehmen hatte vor wenigen Monaten verstärktes Interesse an einer Übernahme in Europa signalisiert. Das schürte Spekulationen, dass AT&T den weltweit zweitgrößten Mobilfunkanbieter Vodafone kaufen könnte.

Gut so!

Seltsam, dass At&t nach den Zahlen gestern etwas nachgegeben hat. Umsatz und Gewinn über den Erwartungen gestiegen, positiver Ausblick für 2014. Die Kundenzuwächse etwas schwächer als erwartet, aber da frage ich mich: wieso waren die Erwartungen so hoch? Die USA sind relativ gesättigt, T Mobile versucht At&t Kunden abzuwerben und trotzdem kamen für at&t mehr als eine halbe Millionen dazu. U Verse entwickelt sich auch weiterhin gut. Rundrum bin ich mit dem Ergebnis sehr zufrieden. Mal sehen, was das vernetzte Auto so bringen wird.

Nur hoffentlich wird sich dieser Preiskampf mit T Mobile nicht zu stark auswirken... Das sorgt mich schon etwas.

Seltsam, dass At&t nach den Zahlen gestern etwas nachgegeben hat. Umsatz und Gewinn über den Erwartungen gestiegen, positiver Ausblick für 2014. Die Kundenzuwächse etwas schwächer als erwartet, aber da frage ich mich: wieso waren die Erwartungen so hoch? Die USA sind relativ gesättigt, T Mobile versucht At&t Kunden abzuwerben und trotzdem kamen für at&t mehr als eine halbe Millionen dazu. U Verse entwickelt sich auch weiterhin gut. Rundrum bin ich mit dem Ergebnis sehr zufrieden. Mal sehen, was das vernetzte Auto so bringen wird.

Nur hoffentlich wird sich dieser Preiskampf mit T Mobile nicht zu stark auswirken... Das sorgt mich schon etwas.

der Chart sieht jedenfalls gruselig aus... ohne da jetzt irgendwelchen Unsinn eingezeichnet zu haben, so nach gefühlter Chart-Technik.

Der Chart hat sich in den letzten drei Wochen massiv verbessert.

Die Zahlen für Q1 kommen am 22.04.2014.......

Die Zahlen für Q1 kommen am 22.04.2014.......

Genehmigung für den Rückkauf von weiteren 300 Mil. Aktien erteilt.

Seit 2012 hat die Gesellschaft ca. 13% oder 775 Mil. Aktien zurückgekauft.

http://about.att.com/story/att_approves_new_300_million_shar…

Geringe, aber kontinuierliche Dividendenerhöhung - ein guter Anleihe-Ersatz.

Die US-Telcos unterscheiden sich wohlwollend von ihren europ. Konkurrenten - steigende Dividenden und Kurssteigerungen sucht man hier vergebens.

Seit 2012 hat die Gesellschaft ca. 13% oder 775 Mil. Aktien zurückgekauft.

http://about.att.com/story/att_approves_new_300_million_shar…

Geringe, aber kontinuierliche Dividendenerhöhung - ein guter Anleihe-Ersatz.

Die US-Telcos unterscheiden sich wohlwollend von ihren europ. Konkurrenten - steigende Dividenden und Kurssteigerungen sucht man hier vergebens.

Ich hoffe At&t übertreibt es nicht. Der Rückkauf ist großteils schuldenfinanziert, ansich kein Problem, das EPS steigt trotzdem bei günstiger Refi. Aber wenn Sprint und t mobile fusionieren und es zum Preiskampf kommt, dann zerreißt es die Margen von at&t wenn die Zinskosten zu hoch sind. Das würde die langfristigen Zinsen für at&t sicher auch nochmal erhöhen und die Situation verschärfen...

Ein weiteres bisschen schuldenfinanziert zurückkaufen: gerne

es übertreiben: nein danke

Die Kapitalstruktur droht aus dem Ruder zu laufen.

Ich bleibe trotzdem weiter dabei und beobachte. Noch ist es im Rahmen und positiv, ich mache mir nur etwas Sorgen um die Absichten des Managements, ob sie rechtzeitig bremsen. Depotanteil hier ca. 8%.

Ein weiteres bisschen schuldenfinanziert zurückkaufen: gerne

es übertreiben: nein danke

Die Kapitalstruktur droht aus dem Ruder zu laufen.

Ich bleibe trotzdem weiter dabei und beobachte. Noch ist es im Rahmen und positiv, ich mache mir nur etwas Sorgen um die Absichten des Managements, ob sie rechtzeitig bremsen. Depotanteil hier ca. 8%.

Antwort auf Beitrag Nr.: 46.739.777 von TME90 am 31.03.14 18:24:03Sehe ich genau so.

Den Depotanteil halte ich für ziemlich hoch, bei mir liegt er bei etwa 4,5 %.

Den Depotanteil halte ich für ziemlich hoch, bei mir liegt er bei etwa 4,5 %.

"Den Depotanteil halte ich für ziemlich hoch"

Da gebe ich dir recht. Die Diversifikation kann man noch ausbauen. Geschieht auch noch

Da gebe ich dir recht. Die Diversifikation kann man noch ausbauen. Geschieht auch noch

Was haltet ihr vom möglichen Kauf von DirectTv?

Viele Grüße

Viele Grüße

Dieser Autor sieht den Erwerb sehr kritisch und rät davon ab:

http://seekingalpha.com/article/2205233-at-and-t-should-not-…

Mir fehlen die genauen Marktkenntnisse in den USA. Habe die Aktie praktisch als Anleihenersatz vor einigen Jahren gekauft; sie macht nur ca. 2,5% in meinem Depot aus.

http://seekingalpha.com/article/2205233-at-and-t-should-not-…

Mir fehlen die genauen Marktkenntnisse in den USA. Habe die Aktie praktisch als Anleihenersatz vor einigen Jahren gekauft; sie macht nur ca. 2,5% in meinem Depot aus.

Guter Link! Ich bin da auch sehr kritisch gegenüber eingestellt, auch wenn der Markt At&t ja gerade eher nach oben schickt und das wohl weniger kritisch sieht.

Ist das DirectTv Geschäftsmodell langfristig attraktiv? >40 Mrd. $ an neuen Schulden sind ein hohes langfristiges Risiko meiner Meinung nach.

Ist das DirectTv Geschäftsmodell langfristig attraktiv? >40 Mrd. $ an neuen Schulden sind ein hohes langfristiges Risiko meiner Meinung nach.

Antwort auf Beitrag Nr.: 46.958.380 von TME90 am 10.05.14 19:07:07Auch hier wird der deal sehr kritisch gesehen und man hofft sogar, daß die Kartellbehörden die Genehmigung versagen werden.

Einige Gründe:

It seems the company is running out of growth ideas. This is not the first time AT&T has gone to the M&A well. Last year, the company bought Leap Wireless for $4 billion. But management has not been able to extract any value from this deal. This is why the stock has declined 7% since it closed.

(...)

But the deal, which presents no accretive benefits, doesn't make sense. Not to mention, AT&T is paying roughly a 40% premium for a company that is dealing with slowing subscriber growth. And when you factor in DirecTV's debt load of $16 billion, this shoots the total enterprise value to a $66 billion deal.

Granted, money is not the object here. AT&T will have no problem with financing, given that the company generates $35 billion in operating cash flow. But just because you have the money does not mean it should be spent. And management has yet to explain how DirecTV, which has not internet infrastructure, can help AT&T grow its internet ambitions.

http://seekingalpha.com/article/2222383-at-and-t-becomes-a-s…

Anstatt bei AT&T aufzustocken, werde ich wohl einige Aktien von Verizon kaufen.....

Einige Gründe:

It seems the company is running out of growth ideas. This is not the first time AT&T has gone to the M&A well. Last year, the company bought Leap Wireless for $4 billion. But management has not been able to extract any value from this deal. This is why the stock has declined 7% since it closed.

(...)

But the deal, which presents no accretive benefits, doesn't make sense. Not to mention, AT&T is paying roughly a 40% premium for a company that is dealing with slowing subscriber growth. And when you factor in DirecTV's debt load of $16 billion, this shoots the total enterprise value to a $66 billion deal.

Granted, money is not the object here. AT&T will have no problem with financing, given that the company generates $35 billion in operating cash flow. But just because you have the money does not mean it should be spent. And management has yet to explain how DirecTV, which has not internet infrastructure, can help AT&T grow its internet ambitions.

http://seekingalpha.com/article/2222383-at-and-t-becomes-a-s…

Anstatt bei AT&T aufzustocken, werde ich wohl einige Aktien von Verizon kaufen.....

So wie wohl derzeit einige Großinvestoren, wie ich heute las (Verizon-Kauf)

Der Leap-Kauf hat mir allerdings schon gefallen und macht mMn langfristig Sinn. Leap ohne planmäßige Abschreibungen auf die eigenen Netze ist ja durchaus profitabel, sie haben nur zu wenige Kunden, um die Netze zu rechtfertigen. Wenn Leap die At&t Netze nutzen kann, dann kann At&t ja einen deutlich höheren Anteil der Leap Umsätze als Free Cashflow nutzen.

Bei DirectTv sehe ich so etwas nur leider nicht.

Sonst ist das Wachstumsproblem für mich eigentlich kein wirkliches. At&t ist ja kein Wachstumswert. Ein wenig steigen die Umsätze durchaus noch, dazu kann man die Dividende über Aktienrückkäufe erhöhen und die Dividende selbst ist bereits hoch. Damit kann man die Kapitalkosten für ein Investment bei At&t schnell übersteigen, schließlich hat at&t kaum systematisches Risiko. Den Kaufpreis für DirectTv in Aktienrückkauf sollte mehr Wachstum bringen...

Verizon ist auf jedenfall auch interessant.

Der Leap-Kauf hat mir allerdings schon gefallen und macht mMn langfristig Sinn. Leap ohne planmäßige Abschreibungen auf die eigenen Netze ist ja durchaus profitabel, sie haben nur zu wenige Kunden, um die Netze zu rechtfertigen. Wenn Leap die At&t Netze nutzen kann, dann kann At&t ja einen deutlich höheren Anteil der Leap Umsätze als Free Cashflow nutzen.

Bei DirectTv sehe ich so etwas nur leider nicht.

Sonst ist das Wachstumsproblem für mich eigentlich kein wirkliches. At&t ist ja kein Wachstumswert. Ein wenig steigen die Umsätze durchaus noch, dazu kann man die Dividende über Aktienrückkäufe erhöhen und die Dividende selbst ist bereits hoch. Damit kann man die Kapitalkosten für ein Investment bei At&t schnell übersteigen, schließlich hat at&t kaum systematisches Risiko. Den Kaufpreis für DirectTv in Aktienrückkauf sollte mehr Wachstum bringen...

Verizon ist auf jedenfall auch interessant.

Antwort auf Beitrag Nr.: 47.001.230 von lalin1972 am 17.05.14 13:48:59

Genau das habe ich inzwischen auch gemacht. Statt den Bestand an AT&T zu erhöhen (die ich bereits aufgestockt hatte), habe ich inzwischen auch eine volle Position Verizon im Depot.

Zitat von lalin1972: Anstatt bei AT&T aufzustocken, werde ich wohl einige Aktien von Verizon kaufen.....

Genau das habe ich inzwischen auch gemacht. Statt den Bestand an AT&T zu erhöhen (die ich bereits aufgestockt hatte), habe ich inzwischen auch eine volle Position Verizon im Depot.

da will ich fuer randall stephenson mal hoffen, dass die fcc den deal mit directv genehmigt. eine zweite schlappe kann er sich als ceo nach der missglueckten uebernahme von t-mobile us wohl nicht leisten. sonst ist er moeglicherweise seinen job los.

es wird wohl auch davon abhaengen, ob der comcast / time warner cable deal genehmigt wird. und wenn das alles passiert, schmeisst sprint (softbank / masayoshi son) sein angebot fuer t-mobile us auf den tisch.

es wird wohl auch davon abhaengen, ob der comcast / time warner cable deal genehmigt wird. und wenn das alles passiert, schmeisst sprint (softbank / masayoshi son) sein angebot fuer t-mobile us auf den tisch.

AT&T ist der exklusive Verkäufer des neuen Amazon cell-phones.

http://online.wsj.com/articles/at-t-to-exclusively-carry-ama…

http://online.wsj.com/articles/at-t-to-exclusively-carry-ama…

Insider Interest Mounting At AT&T

Insiders at AT&T are taking long positions in the stock, owing to the company’s strong fundamentals, high dividend yield, and relative stock underperformance

http://www.bidnessetc.com/24124-insider-interest-mounting-at…

Insiders at AT&T are taking long positions in the stock, owing to the company’s strong fundamentals, high dividend yield, and relative stock underperformance

http://www.bidnessetc.com/24124-insider-interest-mounting-at…

seit heute mit kleiner Posi dabei

Der US-Telekomriese AT&T kauft für 1,7 Milliarden Dollar Mexikos drittgrößten Mobilfunkanbieter Iusacell. Damit will AT&T vom Wachstumspotenzial des mexikanischen Marktes profitieren, wie das Management am Freitag bekanntgab.

http://www.handelsblatt.com/unternehmen/it-medien/neuer-mark…

Iusacell has 8.6M Mexican mobile subs, and a 3G network that covers 70% of the country's population (120M). AT&T (NYSE:T) is paying $2.5B in cash to buy Iusacell from parent Grupo Salinas, after accounting for debt. The deal is expected to close in Q1 2015.

AT&T highlights Mexico's relatively low mobile/smartphone penetration rates while discussing the deal, as well as synergies with its U.S. mobile ops and recent regulatory moves meant to loosen America Movil's (NYSE:AMX) market dominance. AT&T was previously believed to be interested in Mexican assets AMX is looking to sell to appease regulators.

AT&T "plans to expand Iusacells network to cover millions of additional consumers and businesses in Mexico." At the same time, AT&T won't be acquiring Iusacell's Total Play pay-TV/wireline broadbnd business. DirecTV (NASDAQTV), which AT&T is set to acquire, owns 41% of local satellite TV provider Sky Mexico.

http://seekingalpha.com/news/2109245-at-and-t-buying-mexican…

http://www.handelsblatt.com/unternehmen/it-medien/neuer-mark…

Iusacell has 8.6M Mexican mobile subs, and a 3G network that covers 70% of the country's population (120M). AT&T (NYSE:T) is paying $2.5B in cash to buy Iusacell from parent Grupo Salinas, after accounting for debt. The deal is expected to close in Q1 2015.

AT&T highlights Mexico's relatively low mobile/smartphone penetration rates while discussing the deal, as well as synergies with its U.S. mobile ops and recent regulatory moves meant to loosen America Movil's (NYSE:AMX) market dominance. AT&T was previously believed to be interested in Mexican assets AMX is looking to sell to appease regulators.

AT&T "plans to expand Iusacells network to cover millions of additional consumers and businesses in Mexico." At the same time, AT&T won't be acquiring Iusacell's Total Play pay-TV/wireline broadbnd business. DirecTV (NASDAQ

TV), which AT&T is set to acquire, owns 41% of local satellite TV provider Sky Mexico.http://seekingalpha.com/news/2109245-at-and-t-buying-mexican…

Mexiko ist ein interessanter Markt. Der Kaufpreis ist auch überschaubar und jetzt gibt es endlich, neben U Verse und dem Internet der Dinge, eine neue langfristige Wachstumsmöglichkeit. Mir gefällt der Deal.

aufgestockt

Antwort auf Beitrag Nr.: 48.308.113 von R-BgO am 13.11.14 11:59:36Kluge Entscheidung!

Wie vorhersehbar:

Dividendenerhöhung um 2,2% auf 0,47 USD ab 02. 02. 2015

http://about.att.com/story/att_increases_quarterly_dividend_…

Dividendenerhöhung um 2,2% auf 0,47 USD ab 02. 02. 2015

http://about.att.com/story/att_increases_quarterly_dividend_…

Bloomberg

AT&T to Record $10 Billion in Charges for Fourth Quarter

By Sarah Rabil Jan 17, 2015 12:17 AM GMT+0100

AT&T Inc. (T) said its fourth-quarter results will include a pretax loss of $7.9 billion to account for changes in its pension and retiree benefit plans.

The results will also include a $2.1 billion noncash charge because certain copper assets are no longer needed as customer demand declines for older voice and data products, the Dallas-based company said in a regulatory filing Friday. AT&T said its units’ operating results and margins won’t be affected.

The pension adjustments have become a regular January event before fourth-quarter results are announced. Leaving out one-time items such as the pension loss and asset charge, profit will be 56 cents a share, up from 53 cents a year earlier, on revenue of $34.2 billion, according to the average of analysts’ estimates compiled by Bloomberg.

AT&T shares fell as much as 1.3 percent to $33.37 after U.S. markets closed in New York. The company is scheduled to report earnings results on Jan. 27.

On Dec. 31, AT&T reduced its assumed discount rates for the pension to 4.3 percent and for the retiree benefits to 4.2 percent, resulting in an actuarial loss of about $7.9 billion. Updated mortality rates also contributed to the loss, partially offset by higher asset gains than expected. The losses will only be reflected in consolidated results.

To contact the reporter on this story: Sarah Rabil in New York at srabil@bloomberg.net

To contact the editors responsible for this story: Sarah Rabil at srabil@bloomberg.net James Callan, John Lear

AT&T to Record $10 Billion in Charges for Fourth Quarter

By Sarah Rabil Jan 17, 2015 12:17 AM GMT+0100

AT&T Inc. (T) said its fourth-quarter results will include a pretax loss of $7.9 billion to account for changes in its pension and retiree benefit plans.

The results will also include a $2.1 billion noncash charge because certain copper assets are no longer needed as customer demand declines for older voice and data products, the Dallas-based company said in a regulatory filing Friday. AT&T said its units’ operating results and margins won’t be affected.

The pension adjustments have become a regular January event before fourth-quarter results are announced. Leaving out one-time items such as the pension loss and asset charge, profit will be 56 cents a share, up from 53 cents a year earlier, on revenue of $34.2 billion, according to the average of analysts’ estimates compiled by Bloomberg.

AT&T shares fell as much as 1.3 percent to $33.37 after U.S. markets closed in New York. The company is scheduled to report earnings results on Jan. 27.

On Dec. 31, AT&T reduced its assumed discount rates for the pension to 4.3 percent and for the retiree benefits to 4.2 percent, resulting in an actuarial loss of about $7.9 billion. Updated mortality rates also contributed to the loss, partially offset by higher asset gains than expected. The losses will only be reflected in consolidated results.

To contact the reporter on this story: Sarah Rabil in New York at srabil@bloomberg.net

To contact the editors responsible for this story: Sarah Rabil at srabil@bloomberg.net James Callan, John Lear

Die 7,9 sind etwa genau das, was sie 2013 als Gewinn verbucht haben. Erst von 4,3% auf 5% erhöht (führte zu Gewinn von +7,6 Mrd.) und jetzt haben sie es wieder rückgängig gemacht (-7,9). Von daher sehe ich das nicht mehr so kritisch. 4,3% ist natürlich immer noch relativ hoch, aber wir haben scheinbar seit 2013 keine wirkliche Verschlechterung, alles recht stabil, trotz der Anpassung der Sterbetafeln.

Operativ:

At&t kauft 2. Mobilfunkanbieter in Mexiko ein. Die Expansion nach Mexiko beschleunigt sich damit deutlich. Vielleicht ist At&t in 10 Jahren ein führender Anbieter in Mexiko (und Südamerika??)? Mir gefällt der neue Ansatz ausgesprochen gut. Der Gedanke zuvor, dass in Europa zugekauft werden sollte, war meiner Meinung nach unsinnig, aber das hier ist interessant. Die Konkurrenz ist schwach, At&t könnte sich sehr gut positionieren und Synergien mit dem US-Markt gibt es auch noch. Dazu in den USA die stärkere Konzentration auf Wireline+Entertainment, statt nur auf den Wireless-Markt zu setzen. Die Directv-Präsenz in Südamerika bringt weitere Möglichkeiten. Dafür muss sich At&t natürlich noch deutlich stärker verschulden, aber es könnte sich lohnen. Wenn man mich fragen würde, ob at&t in 10 Jahren besser oder schlechter darsteht als heute, dann würde ich sagen, dass die Chancen gut stehen, dass sie deutlich besser darstehen werden.

Operativ:

At&t kauft 2. Mobilfunkanbieter in Mexiko ein. Die Expansion nach Mexiko beschleunigt sich damit deutlich. Vielleicht ist At&t in 10 Jahren ein führender Anbieter in Mexiko (und Südamerika??)? Mir gefällt der neue Ansatz ausgesprochen gut. Der Gedanke zuvor, dass in Europa zugekauft werden sollte, war meiner Meinung nach unsinnig, aber das hier ist interessant. Die Konkurrenz ist schwach, At&t könnte sich sehr gut positionieren und Synergien mit dem US-Markt gibt es auch noch. Dazu in den USA die stärkere Konzentration auf Wireline+Entertainment, statt nur auf den Wireless-Markt zu setzen. Die Directv-Präsenz in Südamerika bringt weitere Möglichkeiten. Dafür muss sich At&t natürlich noch deutlich stärker verschulden, aber es könnte sich lohnen. Wenn man mich fragen würde, ob at&t in 10 Jahren besser oder schlechter darsteht als heute, dann würde ich sagen, dass die Chancen gut stehen, dass sie deutlich besser darstehen werden.

Antwort auf Beitrag Nr.: 48.889.652 von TME90 am 26.01.15 20:03:42

Analyse nach den Zahlen für 2014

http://globaldividends.escon-investments.de/att-analyse-nach…

Dividende auf 0,48 USD erhöht

http://www.businesswire.com/news/home/20151218005872/en/

Die Erhöhung ist mit 2,1% zwar nicht berauschend, aber viel mehr konnte man auch nicht erwarten.

http://www.businesswire.com/news/home/20151218005872/en/

Die Erhöhung ist mit 2,1% zwar nicht berauschend, aber viel mehr konnte man auch nicht erwarten.

Schön ist an der Stelle, dass die Payoutratio (FCF) sinkt. Der Schuldenberg hat mittlerweile sehr hohe Stände erreicht, der Cash Flow ist zwar trotzdem stabil und stark, aber jetzt könnte es an der Zeit sein, den Schuldenstand etwas zu verringern.

Der hohe Schuldenberg in Verbindung mit der Aussicht auf ggf. steigende Zinsen in den USA, ist natürlich ein Risiko. Die FCF-Entwicklung könnte so gestört werden, wenn At&t Anleihen tilgt und neue ausgibt. Daher kombiniere ich das Investment mit einer stabilen US-Bank, die im Falle steigender Zinsen stark profitieren würden.

Soweit ich bisher drauf geschaut habe bin zufrieden - die ganze Direct-TV-Akquisition scheint sich zu lohnen:

http://www.att.com/Investor/Earnings/4q15/slides_4q15.pdf

http://www.att.com/Investor/Earnings/4q15/slides_4q15.pdf

EPS und Cash Flow überzeugen, der Ausblick auch

Der Post-Paid Kundenverlust in Q4 und der Video Kundenverlust, wenn auch beide in geringem Umfange, stören mich.

Der Post-Paid Kundenverlust in Q4 und der Video Kundenverlust, wenn auch beide in geringem Umfange, stören mich.

Antwort auf Beitrag Nr.: 51.586.200 von TME90 am 26.01.16 22:59:50

Ja - das sehe ich ähnlich. Jedenfalls habe ich seit einem halben Jahr das Gefühl, dass AT&T wieder etwas dynamischer wird. Vorher wirkte das alles ein wenig siech. Jetzt hat man ein bisschen Wachstum, das sollte zumindest helfen die Dividende weiter wachsen zu lassen und zu sichern.

Und das reicht mir bei AT&T. Für richtiges Wachstum gibt es ja andere Werte.

Zitat von TME90: EPS und Cash Flow überzeugen, der Ausblick auch

Der Post-Paid Kundenverlust in Q4 und der Video Kundenverlust, wenn auch beide in geringem Umfange, stören mich.

Ja - das sehe ich ähnlich. Jedenfalls habe ich seit einem halben Jahr das Gefühl, dass AT&T wieder etwas dynamischer wird. Vorher wirkte das alles ein wenig siech. Jetzt hat man ein bisschen Wachstum, das sollte zumindest helfen die Dividende weiter wachsen zu lassen und zu sichern.

Und das reicht mir bei AT&T. Für richtiges Wachstum gibt es ja andere Werte.

Antwort auf Beitrag Nr.: 51.586.311 von andthentherewerethree am 26.01.16 23:18:04Ich hätte mir in den USA aber zumindest Stagnation bei den Vertragshandykunden gewünscht. Großes Wachstum muss nicht sein. Klar gleichen IPads, vernetzte Autos und auch neue Kunden in Mexiko aus, trotzdem hat mir das persönlich die Wahrnehmung der Zahlen versaut.

Allgemein bin ich aber sehr zufrieden mit meiner Position, sowohl was vergangene Rendite als auch was die Zukunftseinschätzung anbelangt - ganz im Gegensatz zu der ein oder anderen Position derzeit, was ich leider zugeben muss. At&t ist mittlerweile meine größte Position und das kann gerne so bleiben.

Allgemein bin ich aber sehr zufrieden mit meiner Position, sowohl was vergangene Rendite als auch was die Zukunftseinschätzung anbelangt - ganz im Gegensatz zu der ein oder anderen Position derzeit, was ich leider zugeben muss. At&t ist mittlerweile meine größte Position und das kann gerne so bleiben.

Mir reicht es auch, wenn AT&T die jetzige Dividende inflationsbereinigt die nächsten Jahre halten kann. Ich müsste ungefähr eine Dividendenrendite von knapp unter 7% auf meine Einstandskurse haben und wenn jetzt die Steigerungen die Inflation die nächsten Jahre lang ausgleichen, dann kann man doch zufrieden in die Zukunft schauen.

Und nun gehe ich ins Bett.

Und nun gehe ich ins Bett.

Gewinn in 2016 -2,8%

Antwort auf Beitrag Nr.: 54.179.687 von R-BgO am 27.01.17 12:39:56

Das ist echt erstaunlich, du scheinst genau die gleichen Aktien zu halten wie ich.

Zitat von R-BgO: Gewinn in 2016 -2,8%

Das ist echt erstaunlich, du scheinst genau die gleichen Aktien zu halten wie ich.

Antwort auf Beitrag Nr.: 54.180.225 von andthentherewerethree am 27.01.17 14:07:16welche meinst Du denn?

FirstNet Taps Telecom Giant AT&T for First Responder Network Buildout

Just days after being given the green light to select a contractor for the five-year, multi-billion dollar First Responder Network Authority (FirstNet) project, officials on March 30 awarded the contract to telecom giant AT&T.Quelle

(...)

According to a FirstNet press release, success-based payments will be made to the company throughout the life of the five-year buildout. The contract is valued at $6.5 billion, and the overall life of the maintenance contract is 25 years.

(...)

AT&T - TIME WARNER

Jetzt scheint es wohl doch noch zur Fusionder AT&T mit Time Warner zu kommen

Vor Monaten hat die VPE diese Fusion angekündigt und unbeiirrt

drann festgehalten - trotz gegenteiliger Kursbewegung

Trozdem wer ist in AT&T und hglauibt an eine Kursbewegung bisn47 US$ !!!

Und damit auch an eine entsrpechende Bewegung der OPtionen ????????

Hier ist die zuzgrunde liegende Meldung von heite

Time Warner CEO says Trump won't have impact

on proposed AT&T merger

Anthony Noto

American City Business Journals•1 June 2017

Jeff Bewkes isn't worried that President Donald Trump

might interfere with Time Warner's pending $85 billion

sale to AT&T. The Time Warner CEO

told a capacity crowd at Wednesday's Code

Conference in

Rancho Palos Verdes, California that

he doesn’t believe the Trump administration

will have any impact on the proposed transaction.

Recall Trump's previous claims that he would block the deal .

nican City Business Journals•1 June 2017 (vor 1 Stunde)

me Warner CEO says Trump won't have impact on proposed AT&T merger

Anthony Noto

American City Business Journals•1 June 2017

Jeff Bewkes isn't worried that President Donald Trump might interfere with Time Warner's pending $85 billion sale to AT&T. The Time Warner CEO told a capacity crowd at Wednesday's Code Conference in Rancho Palos Verdes, California that he doesn’t believe the Trump administration will have any impact on the proposed transaction. Recall Trump's previous claims that he would block the deal .or <Monate

Ich halte meinen AT&T Bestand weiterhin, habe mittlerweile aber einige Sorgen. Der Druck bei den Vertragskunden nimmt zu, der Umsatz geht zurück. Der Schuldenberg ist mittlerweile sehr hoch. Ich kaufe nicht mehr nach, aber halte weiterhin (meine latenten Steuern sind auch recht hoch). Das Unternehmen passt noch gut in mein Portfolio, aber ob es hohe langfristige Renditen bringt, ich bin skeptisch.

ja langfristig erwarte ich auch nicht.

Analyst Dimitri Speck - sein Spezialgebiet "Steigern Sie Ihre Gewinne durch Saisonalität"

hat plausibel dargelegt, das die AT&T KEIN Kauf ist, weil sie keinen Trend aufweist,

also - wie Du auch festetellen kannst sich nur in einer gewissen Bandbreite bewegt

Ganz anderer Meinung ist jedoch die VPE-Bank, das ist die, die auf N-TV seit Monaten

Werbung für sich macht - auf eine der Seiten 212 215 301

Sie erwartete diese Fusion seit Monaten und ein Ziel der ATT von 47US$ !!

bzw sogar 51% weil nach deren Aussage dieses Unternehnmen unterbewertet sei.

Was hältst Du davon sie auf dies Veröffentlichung sowie ihre Ziele anzuisprechen

und Dir (sowie evtl alle die dies lesen) selbst ein Bild davon machst ?

Die kostenfreie Nummer: 0800 6883331

Time Warner CEO says Trump won't have impact on proposed AT&T merger

Anthony Noto

American City Business Journals•June 1, 2017

i

Analyst Dimitri Speck - sein Spezialgebiet "Steigern Sie Ihre Gewinne durch Saisonalität"

hat plausibel dargelegt, das die AT&T KEIN Kauf ist, weil sie keinen Trend aufweist,

also - wie Du auch festetellen kannst sich nur in einer gewissen Bandbreite bewegt

Ganz anderer Meinung ist jedoch die VPE-Bank, das ist die, die auf N-TV seit Monaten

Werbung für sich macht - auf eine der Seiten 212 215 301

Sie erwartete diese Fusion seit Monaten und ein Ziel der ATT von 47US$ !!

bzw sogar 51% weil nach deren Aussage dieses Unternehnmen unterbewertet sei.

Was hältst Du davon sie auf dies Veröffentlichung sowie ihre Ziele anzuisprechen

und Dir (sowie evtl alle die dies lesen) selbst ein Bild davon machst ?

Die kostenfreie Nummer: 0800 6883331

Time Warner CEO says Trump won't have impact on proposed AT&T merger

Anthony Noto

American City Business Journals•June 1, 2017

i

Falls die Steuern in den USA gesenkt werden, würde AT&T besonders profitieren, da sie fast alle Steuern in den USA zahlen und dort auch hohe Quoten tragen. Die EPS könnten deutlich zulegen, wenn die Steuerquote von 35 auf 15 % fiele.

An Calls ist natürlich auch interessant, dass obwohl diese Möglichkeit besteht, die implizite Volatilität niedrig ist und Calls entsprechend günstig sind.

So gesehen, ist da schon viel Potential aus kurzfristiger Sicht.

An Calls ist natürlich auch interessant, dass obwohl diese Möglichkeit besteht, die implizite Volatilität niedrig ist und Calls entsprechend günstig sind.

So gesehen, ist da schon viel Potential aus kurzfristiger Sicht.

Es gibt doch noch was neues

PS (Überzeugt bin ich nicht grade) jeder wird besser englisch verstehen - also wenn erwas unklar dargestellt ist - übersetzt es für mich

Author ist:

Andrew Tonner has no position in any stocks mentioned.

The Motley Fool owns shares of and recommends Verizon Communications.

The Motley Fool recommends Time Warner and T-Mobile US.

The Motley Fool has a disclosure policy.

Here's Why the Best Is Yet to Come for AT&T, Inc.

AT&T’s coming acquisition of Time Warner positions this dividend powerhouse to extend its leadership position in the wireless and entertainment industries.

Andrew Tonner

TheDude)

Ziel der AT&T 41,77 US$

Jun 3, 2017 at 4:33PM

For those unfamiliar with the telecom titan, AT&T (NYSE:T) may not look like the best bet in telecom today.

Case in point, the wireless giant's shares have dramatically underperformed the broader market averages over the past 12 months and year to date in 2017.

However, its recent performance obscures two important reasons AT&T remains a compelling buy. Here's why the telecom giant's powerful combination of dividend payments and growth potential makes it my top pick in the telecom sector today.

As I have cited in many prior posts, AT&T's potent mix of historical dividend growth and current yield earn it my vote for the best dividend stock in the telecom industry. Here are two important figures you should know that help support this point:

1. AT&T has increased its dividend for 32 consecutive years, making it the only U.S. dividend aristocrat in the telecom space.

2. Its shares currently yield an impressive 5%, which stands more than two and a half times higher than the S&P 500's current 1.9% cash payout.

That said, AT&T stock is not necessarily the embodiment of dividend perfection, either; it has some important risk factors. Namely, the company currently pays out almost all of its net income -- a 95% dividend payout ratio at most recent count -- as dividends.

However, it's important to note that the cash-rich nature of AT&T's business model means its actual cash flows are far larger than its accounting income.

Case in point, AT&T's cash flows from operations totaled $40.6 billion versus $12.6 billion in income attributable to common shareholders over the past 12 months, so the metaphorical well from which

AT&T can pay its dividends is much deeper than a metric like payout ratio suggests.

Equally important, its paltry dividend growth rate also detracts from AT&T's status as an otherwise great dividend stock. The company has only increased its cash payouts at an average annual rate of just 3.2% each year over the past decade. Of course, some growth is better than none, but this falls well short of some of the top dividend growth stocks on the market today.

Fortunately, AT&T has one extremely important growth driver in place that should allow the wireless giant to continue its rich tradition of overall dividend excellence for years to come.

PS (Überzeugt bin ich nicht grade) jeder wird besser englisch verstehen - also wenn erwas unklar dargestellt ist - übersetzt es für mich

Author ist:

Andrew Tonner has no position in any stocks mentioned.

The Motley Fool owns shares of and recommends Verizon Communications.

The Motley Fool recommends Time Warner and T-Mobile US.

The Motley Fool has a disclosure policy.

Here's Why the Best Is Yet to Come for AT&T, Inc.

AT&T’s coming acquisition of Time Warner positions this dividend powerhouse to extend its leadership position in the wireless and entertainment industries.

Andrew Tonner

TheDude)

Ziel der AT&T 41,77 US$

Jun 3, 2017 at 4:33PM

For those unfamiliar with the telecom titan, AT&T (NYSE:T) may not look like the best bet in telecom today.

Case in point, the wireless giant's shares have dramatically underperformed the broader market averages over the past 12 months and year to date in 2017.

However, its recent performance obscures two important reasons AT&T remains a compelling buy. Here's why the telecom giant's powerful combination of dividend payments and growth potential makes it my top pick in the telecom sector today.

As I have cited in many prior posts, AT&T's potent mix of historical dividend growth and current yield earn it my vote for the best dividend stock in the telecom industry. Here are two important figures you should know that help support this point:

1. AT&T has increased its dividend for 32 consecutive years, making it the only U.S. dividend aristocrat in the telecom space.

2. Its shares currently yield an impressive 5%, which stands more than two and a half times higher than the S&P 500's current 1.9% cash payout.

That said, AT&T stock is not necessarily the embodiment of dividend perfection, either; it has some important risk factors. Namely, the company currently pays out almost all of its net income -- a 95% dividend payout ratio at most recent count -- as dividends.

However, it's important to note that the cash-rich nature of AT&T's business model means its actual cash flows are far larger than its accounting income.

Case in point, AT&T's cash flows from operations totaled $40.6 billion versus $12.6 billion in income attributable to common shareholders over the past 12 months, so the metaphorical well from which

AT&T can pay its dividends is much deeper than a metric like payout ratio suggests.

Equally important, its paltry dividend growth rate also detracts from AT&T's status as an otherwise great dividend stock. The company has only increased its cash payouts at an average annual rate of just 3.2% each year over the past decade. Of course, some growth is better than none, but this falls well short of some of the top dividend growth stocks on the market today.

Fortunately, AT&T has one extremely important growth driver in place that should allow the wireless giant to continue its rich tradition of overall dividend excellence for years to come.

es gibt etwas Neues zur Fusion ATT und TWX

AT&T—Time Warner Acquisition, DIRECTV, and 5G Networks PART 9 OF 15

How Wall Street Analysts View AT&T in June 2017

( By Andrew Smith | Jun 14, 2017 1:37 pm EDT )

Wall Street’s take on AT&T

Previously in this series, we looked at AT&T’s (T) value proposition in the US telecom market. We looked at the carrier’s scale and similar metrics for other telecom players, including Verizon (VZ), T-Mobile (TMUS), and Sprint (S). Let’s see how Wall Street analysts view AT&T.

Analysts’ recommendations on AT&T

As seen in the chart above, on June 7, 2017, the majority of analysts recommended a “hold” on AT&T stock. These recommendations represented ~65.5%) HOLD) of the 29 analysts covering the stock. Meanwhile, ~31.0% of analysts recommended a “buy” on the stock. The remaining ~3.5% of recommendations on the stock were for a “sell.”

So positiv finde ich diese Nachricht nicht um bullish zu werden

Oder bin ich in der Minderheit ?

On June 7, 2017, the median target price set by analysts for AT&T was $42.50. The carrier’s closing price was $38.76 on the same date.

AT&T has generated returns of -2.6% in the trailing-12-month period and 0.52% in the trailing-one-month period. AT&T’s stock price has risen 0.60% in the trailing-five-day period.

In comparison, its peers Verizon (VZ), T-Mobile (TMUS), and Sprint (S) have generated returns of -0.30%, -2.2%, and ~1.8%, respectively, in the trailing-five-day period.

AT&T—Time Warner Acquisition, DIRECTV, and 5G Networks PART 9 OF 15

How Wall Street Analysts View AT&T in June 2017

( By Andrew Smith | Jun 14, 2017 1:37 pm EDT )

Wall Street’s take on AT&T

Previously in this series, we looked at AT&T’s (T) value proposition in the US telecom market. We looked at the carrier’s scale and similar metrics for other telecom players, including Verizon (VZ), T-Mobile (TMUS), and Sprint (S). Let’s see how Wall Street analysts view AT&T.

Analysts’ recommendations on AT&T

As seen in the chart above, on June 7, 2017, the majority of analysts recommended a “hold” on AT&T stock. These recommendations represented ~65.5%) HOLD) of the 29 analysts covering the stock. Meanwhile, ~31.0% of analysts recommended a “buy” on the stock. The remaining ~3.5% of recommendations on the stock were for a “sell.”

So positiv finde ich diese Nachricht nicht um bullish zu werden

Oder bin ich in der Minderheit ?

On June 7, 2017, the median target price set by analysts for AT&T was $42.50. The carrier’s closing price was $38.76 on the same date.

AT&T has generated returns of -2.6% in the trailing-12-month period and 0.52% in the trailing-one-month period. AT&T’s stock price has risen 0.60% in the trailing-five-day period.

In comparison, its peers Verizon (VZ), T-Mobile (TMUS), and Sprint (S) have generated returns of -0.30%, -2.2%, and ~1.8%, respectively, in the trailing-five-day period.

aus der Street von Cris Ciaccia

Es könnte sein, das wir leicht gallende Märkte in den nächsten Wochen sehen

Sollte ich da die ATT entgegenstemmen ?

15 Great Dividend Stocks to Own Should the Surging Stock Market Plunge

This Summer

DALLAS--(BUSINESS WIRE)--

AT&T Inc.* (NYSE: T) announced today that the company’s second-quarter 2017 results will be released after the New York Stock Exchange closes on Tuesday, July 25, 2017. At 4:30 p.m. ET the same day, AT&T will host a conference call to discuss the results. The company’s earnings release, Investor Briefing and related materials will be available at AT&T Investor Relations.

At current prices, AT&T has a 5.03% yield, more than twice what the 10-year U.S. Treasury yields.

In addition, by adding Time Warner -- and its brands, including HBO and Warner Bros. -- AT&T may wind up adding additional protection to a recession, as content tends to outperform during market downturns.

Und eine Vorausschau auf den 25 Juli

AT&T to Release Second-Quarter 2017 Earnings July 25

June 23, 2017 09:30 AM Eastern Daylight Time

DALLAS--(BUSINESS WIRE)--AT&T Inc.* (NYSE: T) announced today that the company’s second-quarter 2017 results will be released after the New York Stock Exchange closes on Tuesday, July 25, 2017. At 4:30 p.m. ET the same day, AT&T will host a conference call to discuss the results. The company’s earnings release, Investor Briefing and related materials will be available at AT&T Investor Relations.

A live webcast of the call will also be available at AT&T Investor Relations, and the webcast replay will be available until Sept. 30, 2017

Es könnte sein, das wir leicht gallende Märkte in den nächsten Wochen sehen

Sollte ich da die ATT entgegenstemmen ?

15 Great Dividend Stocks to Own Should the Surging Stock Market Plunge

This Summer

DALLAS--(BUSINESS WIRE)--

AT&T Inc.* (NYSE: T) announced today that the company’s second-quarter 2017 results will be released after the New York Stock Exchange closes on Tuesday, July 25, 2017. At 4:30 p.m. ET the same day, AT&T will host a conference call to discuss the results. The company’s earnings release, Investor Briefing and related materials will be available at AT&T Investor Relations.

At current prices, AT&T has a 5.03% yield, more than twice what the 10-year U.S. Treasury yields.

In addition, by adding Time Warner -- and its brands, including HBO and Warner Bros. -- AT&T may wind up adding additional protection to a recession, as content tends to outperform during market downturns.

Und eine Vorausschau auf den 25 Juli

AT&T to Release Second-Quarter 2017 Earnings July 25