Biofrontera - Heiße Turnaround-Spekulation - 500 Beiträge pro Seite (Seite 123)

eröffnet am 08.09.09 12:28:32 von

neuester Beitrag 11.04.24 19:46:16 von

neuester Beitrag 11.04.24 19:46:16 von

Beiträge: 66.508

ID: 1.152.884

ID: 1.152.884

Aufrufe heute: 44

Gesamt: 8.232.656

Gesamt: 8.232.656

Aktive User: 0

ISIN: DE0006046113 · WKN: 604611 · Symbol: B8F

0,3340

EUR

-4,02 %

-0,0140 EUR

Letzter Kurs 24.04.24 Tradegate

Neuigkeiten

14.09.23 · IRW Press |

21.06.23 · IRW Press |

06.06.23 · IRW Press |

11.05.23 · IRW Press |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 0,6000 | +57,48 | |

| 1,9200 | +23,87 | |

| 5,4500 | +19,00 | |

| 6,9300 | +17,46 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,3600 | -13,49 | |

| 1,6900 | -14,50 | |

| 2,8150 | -15,21 | |

| 2,2900 | -17,63 | |

| 2,2600 | -30,25 |

Antwort auf Beitrag Nr.: 67.048.950 von Ahwas am 17.02.21 09:23:58Ja, meldepflichtig. Bei den letzten Kapitalmaßnahmen wurde auch immer gemeldet.

Zumindest an der SIX überflüssig;

https://www.walderwyss.com/user_assets/publications/1700.pdf

2.2.1.3 Bezugsrechte

Bezugsrechte, die den Aktionären in einer Kapitalerhöhung zugeteilt werden,

stellen Call-Optionen dar, da sie dem betreffenden Aktionär erlauben, neue Aktien zu erwerben. Die originäre Zuteilung von Bezugsrechten nach

Art. 652 b Abs. 1 OR unterliegt nach der Praxis der OLS-SIX nicht der Meldepflicht37. Die OLS-SIX sieht von der Meldepflicht bei Bezugsrechten ab, da die

Bezugsrechte allen Aktionären in gleicher Weise zugeteilt werden und sich daher durch die Zuteilung keine Verschiebung im Aktienbesitz ergibt. Dementsprechend sind die zugeteilten Bezugsrechte weder bei der Gesellschaft als

Veräusserungsposition noch bei den Aktionären als Erwerbsposition zu melden. Der rechtsgeschäftliche Erwerb von Bezugsrechten durch einen Dritten

gilt aber als meldepflichtiger Vorgang. Die betreffende Position ist als Erwerbsposition zu melden, wenn ein Grenzwert überschritten wird38.

https://www.walderwyss.com/user_assets/publications/1700.pdf

2.2.1.3 Bezugsrechte

Bezugsrechte, die den Aktionären in einer Kapitalerhöhung zugeteilt werden,

stellen Call-Optionen dar, da sie dem betreffenden Aktionär erlauben, neue Aktien zu erwerben. Die originäre Zuteilung von Bezugsrechten nach

Art. 652 b Abs. 1 OR unterliegt nach der Praxis der OLS-SIX nicht der Meldepflicht37. Die OLS-SIX sieht von der Meldepflicht bei Bezugsrechten ab, da die

Bezugsrechte allen Aktionären in gleicher Weise zugeteilt werden und sich daher durch die Zuteilung keine Verschiebung im Aktienbesitz ergibt. Dementsprechend sind die zugeteilten Bezugsrechte weder bei der Gesellschaft als

Veräusserungsposition noch bei den Aktionären als Erwerbsposition zu melden. Der rechtsgeschäftliche Erwerb von Bezugsrechten durch einen Dritten

gilt aber als meldepflichtiger Vorgang. Die betreffende Position ist als Erwerbsposition zu melden, wenn ein Grenzwert überschritten wird38.

Antwort auf Beitrag Nr.: 67.050.435 von borsalin am 17.02.21 10:16:10Der rechtsgeschäftliche Erwerb von Bezugsrechten durch einen Dritten gilt aber als meldepflichtiger Vorgang. Die betreffende Position ist als Erwerbsposition zu melden, wenn ein Grenzwert überschritten wird38.

Der Erwerber zusätzlicher Bezugsrechte muss aber melden (vielleicht auch nur bei überschreiten von Grenzwerten?)

Der Erwerber zusätzlicher Bezugsrechte muss aber melden (vielleicht auch nur bei überschreiten von Grenzwerten?)

In Hamburg liegen 1.000.000 im Geld (BZR)

Ganz schön was los bei den 13-F Meldungen. Buffett ist leider nicht eingestiegen

TWO SIGMA INVESTMENTS, LP 12/31/2020 10,612 10,612 New $90

MORGAN STANLEY 12/31/2020 4,672 4,672 New $40

ADVISOR GROUP HOLDINGS, INC. 12/31/2020 200 200 New $2

UBS GROUP AG 12/31/2020 49 -150 -75.377% $0

SQUAREPOINT OPS LLC 12/31/2020 0 -11,842 Sold Out

Qauarepoint ist nach einem Quartal wieder raus und mit Two Sigma, MS und Advisor haben wir 3 neue Instis, wenn auch mit bescheidenen Stückzahlen

TWO SIGMA INVESTMENTS, LP 12/31/2020 10,612 10,612 New $90

MORGAN STANLEY 12/31/2020 4,672 4,672 New $40

ADVISOR GROUP HOLDINGS, INC. 12/31/2020 200 200 New $2

UBS GROUP AG 12/31/2020 49 -150 -75.377% $0

SQUAREPOINT OPS LLC 12/31/2020 0 -11,842 Sold Out

Qauarepoint ist nach einem Quartal wieder raus und mit Two Sigma, MS und Advisor haben wir 3 neue Instis, wenn auch mit bescheidenen Stückzahlen

Trading Spotlight

Was nützt dem werten Kleinanleger die Mini Instis Meldungen von der Nasdaq?

Mich würde interessieren was Zours und Balaton so vor hat.

Da kommt aber nichts.

Die letzten Male konnte man sich an den bösen Schreiben von Zours an das Management orientieren.

Dieses Mal Null Reaktion!? Am Ende schreibt er noch einen Dankesbrief an den scheidenden CFO und an Lübbert

Nichts, kann man nicht mal dividieren, noch multiplizieren

Mich würde interessieren was Zours und Balaton so vor hat.

Da kommt aber nichts.

Die letzten Male konnte man sich an den bösen Schreiben von Zours an das Management orientieren.

Dieses Mal Null Reaktion!? Am Ende schreibt er noch einen Dankesbrief an den scheidenden CFO und an Lübbert

Nichts, kann man nicht mal dividieren, noch multiplizieren

Antwort auf Beitrag Nr.: 67.053.306 von borsalin am 17.02.21 12:18:05Dumm gelaufen, wenn man keine eigene Meinung hat und abhängig ist von den Entscheidungen der anderen...

Hier mal eine kleine Hilfe für dich:

Maruho zeichnet nicht

Vorstand weiß es noch nicht, dann wohl eher nicht

Zours meldet sich nicht mehr

Robin Hood interessiert sich nicht mehr für Bio

Borsalinchen lässt BZR verfallen, zeichnet dann aber doch, kauft nach unter 3 Euro oder doch lieber zu 3,20 und nimmt bei 3,10 die Gewinne wieder mit

Hier mal eine kleine Hilfe für dich:

Maruho zeichnet nicht

Vorstand weiß es noch nicht, dann wohl eher nicht

Zours meldet sich nicht mehr

Robin Hood interessiert sich nicht mehr für Bio

Borsalinchen lässt BZR verfallen, zeichnet dann aber doch, kauft nach unter 3 Euro oder doch lieber zu 3,20 und nimmt bei 3,10 die Gewinne wieder mit

Antwort auf Beitrag Nr.: 67.053.306 von borsalin am 17.02.21 12:18:05

Was macht den der Vorstand...

Nix zu hören von den Clowns...

Die Rechnung wird erst am Schluss gemacht

Antwort auf Beitrag Nr.: 67.049.253 von Owehh am 17.02.21 09:32:22Die Aussichten von Bio sind nicht so schlecht, wie sie hier in letzter Zeit immer beschrieben werden.

Wir müssen aber erst durch das Tal der Tränen bevor es dann im 2. HJ hoffentlich stetig bergauf geht.

Unser größtes Problem ist die Glaubwürdigkeit des Vorstands, die er sich in den letzten Jahren hart erarbeitet hat. Mögliche Investoren sehen, dass der größte Teil der früheren Ankündigungen durch immer wieder neue, mehr oder weniger (eher weniger) zutreffende Ausreden nie wirklich eingetreten ist - oder wenn, dann immer mit großen Verzögerungen.

Jetzt zählen nur noch harte Fakten und das sind Verkaufszahlen. In der Regel handelt Börse die Zukunft, bei Biofrontera leider nicht mehr - die müssen erst beweisen, dass sie in der Lage sind, ihr Produkt auch gewinnbringend zu vermarkten.

Wir müssen aber erst durch das Tal der Tränen bevor es dann im 2. HJ hoffentlich stetig bergauf geht.

Unser größtes Problem ist die Glaubwürdigkeit des Vorstands, die er sich in den letzten Jahren hart erarbeitet hat. Mögliche Investoren sehen, dass der größte Teil der früheren Ankündigungen durch immer wieder neue, mehr oder weniger (eher weniger) zutreffende Ausreden nie wirklich eingetreten ist - oder wenn, dann immer mit großen Verzögerungen.

Jetzt zählen nur noch harte Fakten und das sind Verkaufszahlen. In der Regel handelt Börse die Zukunft, bei Biofrontera leider nicht mehr - die müssen erst beweisen, dass sie in der Lage sind, ihr Produkt auch gewinnbringend zu vermarkten.

Antwort auf Beitrag Nr.: 67.051.617 von Martinhamberg am 17.02.21 10:59:40Könnten die ersten Bankenpakete sein,

die heute ihre Weisungsfrist hatten.

(z.Bsp. die ING um 11 Uhr)

Alle nicht angewiesenen BZR verkaufen die dann.

Gruß

Paluru

die heute ihre Weisungsfrist hatten.

(z.Bsp. die ING um 11 Uhr)

Alle nicht angewiesenen BZR verkaufen die dann.

Gruß

Paluru

Antwort auf Beitrag Nr.: 67.060.224 von Paluru am 17.02.21 16:35:59Wie viele BZR sind denn bisher über den Ladentisch gegangen? Hast du einen Überblick?

Der Börsenkurs bewegt sich ja kaum und dürfte für die Verkündung des Bezugspreises morgen so bei 3,15 Euro liegen.

Bin ja sehr gespannt wie hoch der Discount sein wird.

Eigentlich sollte ein Bezugspreis von 3 Euro ausreichend sein. Damit könnten auch die Amis gut leben.

Der Börsenkurs bewegt sich ja kaum und dürfte für die Verkündung des Bezugspreises morgen so bei 3,15 Euro liegen.

Bin ja sehr gespannt wie hoch der Discount sein wird.

Eigentlich sollte ein Bezugspreis von 3 Euro ausreichend sein. Damit könnten auch die Amis gut leben.

Antwort auf Beitrag Nr.: 67.059.120 von Caldo am 17.02.21 16:03:53Es wird wohl wieder eine Spekulation auf ein hervorragendes Q4.

Laut neuer Präsentation sind die 3 Tuben und die XL Lampe vom zweiten Quartal ins zweite Halbjahr gerutscht. Da der Sommer traditionell schwach ist, muss dann in den letzten vier Monaten das Jahr gerettet werden.

Genau in diese Zeit fällt dann aber das Urteil der Dusa-Klage. Unsicherheit ist immer schlecht für den Kurs.

Und der Blick in den Sommer 2022 zeigt uns die Fälligkeit von 13 Mio. Euro des EIB Darlehen.

Also eine weitere Kapitalmaßnahme steht uns noch bevor.

Treiber könnten natürlich ein positives Gerichtsurteil und eine starke Nachfolgelösung des CEO sein.

Laut neuer Präsentation sind die 3 Tuben und die XL Lampe vom zweiten Quartal ins zweite Halbjahr gerutscht. Da der Sommer traditionell schwach ist, muss dann in den letzten vier Monaten das Jahr gerettet werden.

Genau in diese Zeit fällt dann aber das Urteil der Dusa-Klage. Unsicherheit ist immer schlecht für den Kurs.

Und der Blick in den Sommer 2022 zeigt uns die Fälligkeit von 13 Mio. Euro des EIB Darlehen.

Also eine weitere Kapitalmaßnahme steht uns noch bevor.

Treiber könnten natürlich ein positives Gerichtsurteil und eine starke Nachfolgelösung des CEO sein.

Antwort auf Beitrag Nr.: 67.061.388 von Schwabinho am 17.02.21 17:12:32... und eine starke Nachfolgelösung des CEO sein

Ist es vollkommen abwegig, dass Lübbert seinen Sohn als Nachfolger aufbaut? Dann wäre es weiterhin ein "quasi-Familienunternehmen" in Gründerhand und Lübbert hätte weiterhin Einfluss 🤔

Ist es vollkommen abwegig, dass Lübbert seinen Sohn als Nachfolger aufbaut? Dann wäre es weiterhin ein "quasi-Familienunternehmen" in Gründerhand und Lübbert hätte weiterhin Einfluss 🤔

Antwort auf Beitrag Nr.: 67.062.012 von Caldo am 17.02.21 17:36:42Das ist meine Befürchtung, aber es wäre ein Befreiungsschlag, wenn es ein "echter Knaller" wäre.

Am besten wäre wohl ein Ami mit Vertriebs- und Börsenerfahrung in USA.

Am besten wäre wohl ein Ami mit Vertriebs- und Börsenerfahrung in USA.

Antwort auf Beitrag Nr.: 67.062.306 von Schwabinho am 17.02.21 17:46:58Ashton Kutcher - der hat alles: Börsenerfahrung, Vertriebserfahrung, massig Follower und Mila Kunis

Antwort auf Beitrag Nr.: 67.062.411 von Caldo am 17.02.21 17:50:48Bedingung wäre, dass Mila mit zur HV kommen muss

Habe mal die Times&Sales hier auf w:o der Bezugsrechte durchgeschaut und komme schon auf über 8 Mio. gehandelte BZR.

Bin mal gespannt, ob es einen heimlichen Käufer gibt oder ob sich mehrere Parteien um die BZR duelliert haben.

Wenn man aber den Preis anschaut, sieht es weniger nach einem Duell aus.

Habe mal die Times&Sales hier auf w:o der Bezugsrechte durchgeschaut und komme schon auf über 8 Mio. gehandelte BZR.

Bin mal gespannt, ob es einen heimlichen Käufer gibt oder ob sich mehrere Parteien um die BZR duelliert haben.

Wenn man aber den Preis anschaut, sieht es weniger nach einem Duell aus.

Antwort auf Beitrag Nr.: 67.061.388 von Schwabinho am 17.02.21 17:12:32

Oder einfach umschulden?

Aktuell viel günstiger möglich als die laufenden Darlehen...

Antwort auf Beitrag Nr.: 67.063.368 von Martinhamberg am 17.02.21 18:34:36Ist vielleicht möglich, nur Unternehmen die noch nie Gewinne geschrieben haben, profitieren in der Regel nicht von tiefen Zinsen.

Würde ja auch die Frage erlauben, wieso finanziert man dann nicht generell die Studien über Kredite, wenn es so einfach und günstig wäre?

Würde ja auch die Frage erlauben, wieso finanziert man dann nicht generell die Studien über Kredite, wenn es so einfach und günstig wäre?

Antwort auf Beitrag Nr.: 67.060.500 von Schwabinho am 17.02.21 16:45:11

Seit dem 08.Februar sind nun 8.742.842 BZR gehandelt worden. Das sind 18,31% aller BZR.

Was den volumengewichteten Xetra-Durchschnitt betrifft: 3,156€.

Wenn der Bezugspreis mit 3 € festgesetzt wird,

was einem Abschlag von gerade mal knapp 5% entspricht,

dann mach ich Werbung für BALATON.

Wer mit bis zu 20% Rabatt ködert,

der sollte in meinen Augen nicht

mal daran denken, hinterher

weniger als die Hälfte raus-

zuhauen.

Gruß

Paluru

Zitat von Schwabinho: Wie viele BZR sind denn bisher über den Ladentisch gegangen? Hast du einen Überblick?

Der Börsenkurs bewegt sich ja kaum und dürfte für die Verkündung des Bezugspreises morgen so bei 3,15 Euro liegen.

Bin ja sehr gespannt wie hoch der Discount sein wird.

Eigentlich sollte ein Bezugspreis von 3 Euro ausreichend sein. Damit könnten auch die Amis gut leben.

Seit dem 08.Februar sind nun 8.742.842 BZR gehandelt worden. Das sind 18,31% aller BZR.

Was den volumengewichteten Xetra-Durchschnitt betrifft: 3,156€.

Wenn der Bezugspreis mit 3 € festgesetzt wird,

was einem Abschlag von gerade mal knapp 5% entspricht,

dann mach ich Werbung für BALATON.

Wer mit bis zu 20% Rabatt ködert,

der sollte in meinen Augen nicht

mal daran denken, hinterher

weniger als die Hälfte raus-

zuhauen.

Gruß

Paluru

Also ich hoffe auf 20% Discount aber nur aus persönlicher Sicht. Das wäre dann ein schneller Deal gewesen mit dem Kauf der BZR. Wie im Casino...

Sparta macht auch eine KE ab heute🤔

Antwort auf Beitrag Nr.: 67.064.259 von Martinhamberg am 17.02.21 19:20:02Ja, bei Sparta liegt der Bezugspreis 75% unter dem Durchschnittskurs.

Also Balaton möchte die neuen Aktien immer sehr billig beziehen!

Biofrontera ist da vermutlich keine Ausnahme.

Oder es duellieren sich doch zwei Aktionäre?

Also Balaton möchte die neuen Aktien immer sehr billig beziehen!

Biofrontera ist da vermutlich keine Ausnahme.

Oder es duellieren sich doch zwei Aktionäre?

Antwort auf Beitrag Nr.: 67.064.151 von Martinhamberg am 17.02.21 19:14:27Das ist natürlich verständlich.

Aus Sicht des Unternehmens spielt es aber eine große Rolle, ob man nun 20 oder 24 Mio. erzielen kann.

So dicke hat es ja Biofrontera nicht, um hier ein paar Millionen zu verschenken.

Wir lagen die ganze Bezugsfrist über 3 Euro und waren zwischendurch auch über 3,20 Euro.

An der Nasdaq liegen wir umgerechnet bei 3,40 Euro. Schlusskurs gestern 8,23 USD

Ein Bezugspreis von 3 Euro würde umgerechnet auf ADR ca. 7,25 USD bedeuten, also optisch günstig aussehen.

Heute Abend sind wir schlauer. Bis dahin...

Aus Sicht des Unternehmens spielt es aber eine große Rolle, ob man nun 20 oder 24 Mio. erzielen kann.

So dicke hat es ja Biofrontera nicht, um hier ein paar Millionen zu verschenken.

Wir lagen die ganze Bezugsfrist über 3 Euro und waren zwischendurch auch über 3,20 Euro.

An der Nasdaq liegen wir umgerechnet bei 3,40 Euro. Schlusskurs gestern 8,23 USD

Ein Bezugspreis von 3 Euro würde umgerechnet auf ADR ca. 7,25 USD bedeuten, also optisch günstig aussehen.

Heute Abend sind wir schlauer. Bis dahin...

Wenn das im Bezugsabgebot ernst gemeint war, dürfte es keinen nennenswerten Abschlag geben:

Bei der Entscheidung über die Höhe des Bezugspreises sowie eines etwaigen Abschlags auf den maßgeblichen Börsenkurs werden unter anderem auch die Volatilität des Aktienkurses bis zum Zeitpunkt der Festlegung des Bezugspreises sowie die Kapitalmarktbedingungen berücksichtigt.

Bei der Entscheidung über die Höhe des Bezugspreises sowie eines etwaigen Abschlags auf den maßgeblichen Börsenkurs werden unter anderem auch die Volatilität des Aktienkurses bis zum Zeitpunkt der Festlegung des Bezugspreises sowie die Kapitalmarktbedingungen berücksichtigt.

Antwort auf Beitrag Nr.: 67.071.399 von biene463 am 18.02.21 07:57:38Aber es wäre natürlich nicht Biofrontera, wenn das, was kommuniziert wurde, auch umgesetzt würde.

Ich denke, es hängt davon ab, wohin die Aktien gehen:

Gehen viele Aktien in die USA, wird es einen größtmöglichen Abschlag geben (US-Investoren wurden bisher ja immer mit free lunches beglückt werden).

Werden viele BZR von bestehenden Aktionäre ausgeübt, wird es einen geringstmöglichen (oder keinen) Abschlag geben (bestehende Aktionäre haben noch nie irgendeinen Vorteil für ihre Treue bekommen).

Ich denke, es hängt davon ab, wohin die Aktien gehen:

Gehen viele Aktien in die USA, wird es einen größtmöglichen Abschlag geben (US-Investoren wurden bisher ja immer mit free lunches beglückt werden).

Werden viele BZR von bestehenden Aktionäre ausgeübt, wird es einen geringstmöglichen (oder keinen) Abschlag geben (bestehende Aktionäre haben noch nie irgendeinen Vorteil für ihre Treue bekommen).

Wenn Bienek, Zours, Balaton. Heidelberg Beteiligungen usw.

Biofrontera in dem Ausmass unterstützt, wie sie, er das postet, wird der Bezugspreis bei sagenhaften 3.5 stehen

Ich bin froh wenn Biofrontera 20 Mill eintütet. Jedem der zeichnet auch dem aktivistischen Investor gönne ich die Verbilligung. Sie sind ja immer noch stark im Minus!

Biofrontera in dem Ausmass unterstützt, wie sie, er das postet, wird der Bezugspreis bei sagenhaften 3.5 stehen

Ich bin froh wenn Biofrontera 20 Mill eintütet. Jedem der zeichnet auch dem aktivistischen Investor gönne ich die Verbilligung. Sie sind ja immer noch stark im Minus!

Biofrontera startet Kapitalerhöhung - bis zu 29 Millionen Euro Erlös erwartet

Nachrichtenquelle: 4investors | 04.02.2021

Ob man dann wirklich mit 20 Mio zufrieden sein kann???

Man kennt ja die Verwendungszwecke des Geldes. Daher darf man sich über 20 Mio eigentlich nicht freuen, wenn man an die Zukunft des Unternehmens denkt, aber da hat jeder seine eigene Ansicht

Eine Verdopplung der Xepi Umsätze von 2020 auf 2021 wäre für unseren Schweizer wohl auch ein Erfolg

Nachrichtenquelle: 4investors | 04.02.2021

Ob man dann wirklich mit 20 Mio zufrieden sein kann???

Man kennt ja die Verwendungszwecke des Geldes. Daher darf man sich über 20 Mio eigentlich nicht freuen, wenn man an die Zukunft des Unternehmens denkt, aber da hat jeder seine eigene Ansicht

Eine Verdopplung der Xepi Umsätze von 2020 auf 2021 wäre für unseren Schweizer wohl auch ein Erfolg

Der Bezugspreis ist stark gefallen (-80%)

Die Banken und Broker verkloppen ihre von den Kleininvestoren liegengelassenen Bezugsrechte.

So wie es aussieht haben nur wenige des Free float gezeichnet.

Die Banken und Broker verkloppen ihre von den Kleininvestoren liegengelassenen Bezugsrechte.

So wie es aussieht haben nur wenige des Free float gezeichnet.

Antwort auf Beitrag Nr.: 67.074.933 von borsalin am 18.02.21 10:20:08Diese undankbaren Aktionäre

Da sagt man ihnen, dass der Bezugspreis irgendwo zwischen 2 und 3,50 Euro liegen wird und dann zeichnen sie nicht...

Wird ja spannend, wer die ganzen BZR aufsaugt...

Da sagt man ihnen, dass der Bezugspreis irgendwo zwischen 2 und 3,50 Euro liegen wird und dann zeichnen sie nicht...

Wird ja spannend, wer die ganzen BZR aufsaugt...

Wow....habe gerade BZR für 0,005€ bekommen.

Antwort auf Beitrag Nr.: 67.075.053 von Schwabinho am 18.02.21 10:23:53Ich würde mich inzwischen nicht mehr wundern, wenn die KE aus fadenscheinigen Gründen wieder abgesagt würde.

Es sei denn, es wäre bei Bio bekannt, dass genehme Adressen die ganzen BZR aufgesaugt haben.

Es sei denn, es wäre bei Bio bekannt, dass genehme Adressen die ganzen BZR aufgesaugt haben.

Antwort auf Beitrag Nr.: 67.075.734 von biene463 am 18.02.21 10:45:38Dafür ist der Geldbedarf zu groß. Das kann ich mir nicht vorstellen.

Knapp könnte es höchstens mit der Fist zur Eintragung werden, aber das wusste man ja schon vorher.

Hier wäre es theoretisch noch möglich, dass man gewollt oder ungewollt die Frist versäumt, aber für mich nicht vorstellbar.

Knapp könnte es höchstens mit der Fist zur Eintragung werden, aber das wusste man ja schon vorher.

Hier wäre es theoretisch noch möglich, dass man gewollt oder ungewollt die Frist versäumt, aber für mich nicht vorstellbar.

Antwort auf Beitrag Nr.: 67.076.004 von Schwabinho am 18.02.21 10:54:09Man kann sich doch schon die Ausrede ausmalen: Eigentlich hatten und haben wir Geldbedarf, aber Balaton ist schuld, dass es zeitlich trotz größter Bemühungen nicht mehr gekappt hat. Und deswegen mussten wir jetzt irgendwas billig an Maruho verkaufen.

Mit den 29 Mio wird es nichts werden, obwohl die ja schon verplant waren

Also wo spart man ein?

Bei den allgemeinen Geschäftskosten eher nicht (da ginges es auch ans eigene Gehalt).

Bei der Lampe wohl auch nicht. Die steht kurz vor dem Abschluss, das will man jetzt auch zum Ende bringen.

Also bleiben die clinical trials und hier wohl am ehesten Akne. Vielleicht reicht es für die nächste Studienphase, die ja noch nicht so umfangreich ist. Vielleicht nimmt man es aber auch als willkommenen Vorwand für die nächste KE

Also wo spart man ein?

Bei den allgemeinen Geschäftskosten eher nicht (da ginges es auch ans eigene Gehalt).

Bei der Lampe wohl auch nicht. Die steht kurz vor dem Abschluss, das will man jetzt auch zum Ende bringen.

Also bleiben die clinical trials und hier wohl am ehesten Akne. Vielleicht reicht es für die nächste Studienphase, die ja noch nicht so umfangreich ist. Vielleicht nimmt man es aber auch als willkommenen Vorwand für die nächste KE

Antwort auf Beitrag Nr.: 67.076.355 von biene463 am 18.02.21 11:04:49

Wir sind uns alle einig,

dass Balaton nicht schuldig ist hier. Bin echt gespannt, wer die BZR alle aufgekauft hat. Und wann die ersten Meldungen kommen.

Antwort auf Beitrag Nr.: 67.076.913 von Martinhamberg am 18.02.21 11:20:33Die Balaton Fraktion ist sich in diesem Fall sicher einig .. da bin ich mir sogar zu 100% sicher

Antwort auf Beitrag Nr.: 67.076.505 von Caldo am 18.02.21 11:09:21Auf der Telko hatte Mark extra danach gefragt, ob man nicht schon mit der Akne Studie beginnen könne.

Die Antwort von Lübbert war eindeutig. Man startet keine Studien, wenn sie nicht komplett durchfinanziert sind.

Also könnte man das Geld in die Vermarktung von Xepi stecken

Die Antwort von Lübbert war eindeutig. Man startet keine Studien, wenn sie nicht komplett durchfinanziert sind.

Also könnte man das Geld in die Vermarktung von Xepi stecken

Antwort auf Beitrag Nr.: 67.076.913 von Martinhamberg am 18.02.21 11:20:33Du meinst also, dass Biofrontera / Maruho die genehmigten Kapitale selbst über Monate und teilweise Jahre blockiert, sich dann selbst verklagt haben mit den ganzen Gerichtlichen-Instanzen, zeitlichen als auch monetären Verlusten?

ok 😆

du findest es bestimmt auch toll das die Balaton jetzt eine KE durchführt wo der Preis pro Aktie bei 100€ notiert und man da einen Abschlag von ca. 80% auf 28€ / Aktie durchführt

ich dachte immer man führt eine KE aus um den höchstmöglichen ertrag zu erzielen bei kleinstmöglicher ausgabe von aktien....

zweierlei Maß? Scheinbar hat Balaton nicht das Interesse möglichst viel Geld einzunehmen...

ok 😆

du findest es bestimmt auch toll das die Balaton jetzt eine KE durchführt wo der Preis pro Aktie bei 100€ notiert und man da einen Abschlag von ca. 80% auf 28€ / Aktie durchführt

ich dachte immer man führt eine KE aus um den höchstmöglichen ertrag zu erzielen bei kleinstmöglicher ausgabe von aktien....

zweierlei Maß? Scheinbar hat Balaton nicht das Interesse möglichst viel Geld einzunehmen...

Antwort auf Beitrag Nr.: 67.076.505 von Caldo am 18.02.21 11:09:21

Der Prototyp der XL-Lampe ist schon seit fast einem Jahr fertig.

Das wurde im April letzten Jahres geäussert.

Gruß

Paluru

Zitat von Caldo: ....

Bei der Lampe wohl auch nicht. Die steht kurz vor dem Abschluss, das will man jetzt auch zum Ende bringen.

....

Der Prototyp der XL-Lampe ist schon seit fast einem Jahr fertig.

Das wurde im April letzten Jahres geäussert.

Gruß

Paluru

Na ja , bei TUI hat man auch nicht das Maximum rausgeholt . Man hat offen informiert , dem Altaktionär ein Zückerchen gegeben den Kaufpreis niedrig gehalten (dafür ein Paar Millionen Aktien mehr ) und den Bezugsrechtshandel gefördert . Ein voller Erfolg trotz Verwässerung und jeder Großaktionär war dabei

Antwort auf Beitrag Nr.: 67.077.645 von Schwabinho am 18.02.21 11:48:08Also könnte man das Geld in die Vermarktung von Xepi stecken

Das bringt nichts. Xepi hat mit dem Namen ein Vermarktungsproblem.

Klingt irgendwie so nach "großer Epigenomics" 🙈

Dann erst mal mit Namensänderung versuchen:

Pexi (klingt doch nett, so nach Petzi-Bär)

Piex (vielleicht weniger, klingt nach Spritze)

dann noch

Peix

Ipex

Expi

gibt noch einiges mehr, kommt aber schwer über die Lippe 🤐

Das bringt nichts. Xepi hat mit dem Namen ein Vermarktungsproblem.

Klingt irgendwie so nach "großer Epigenomics" 🙈

Dann erst mal mit Namensänderung versuchen:

Pexi (klingt doch nett, so nach Petzi-Bär)

Piex (vielleicht weniger, klingt nach Spritze)

dann noch

Peix

Ipex

Expi

gibt noch einiges mehr, kommt aber schwer über die Lippe 🤐

Antwort auf Beitrag Nr.: 67.077.987 von Caldo am 18.02.21 12:00:19Dann soll der neue CFO die Kohle in Bitcoin stecken.

Das ist doch zur Zeit angesagt!

Im nächsten Jahr haben wir dann genug Geld für alle Studien. So einfach ist es manchmal...

Vielleicht macht man dann noch eine Studie gemeinsam mit Elon Musk, wie Ameluz auf dem Mars wirkt.

Trendiger geht es ja wohl nicht!

Das ist doch zur Zeit angesagt!

Im nächsten Jahr haben wir dann genug Geld für alle Studien. So einfach ist es manchmal...

Vielleicht macht man dann noch eine Studie gemeinsam mit Elon Musk, wie Ameluz auf dem Mars wirkt.

Trendiger geht es ja wohl nicht!

Antwort auf Beitrag Nr.: 67.078.509 von Schwabinho am 18.02.21 12:19:38Vielleicht macht man dann noch eine Studie gemeinsam mit Elon Musk, wie Ameluz auf dem Mars wirkt.

Ich befürchte, das hat Lübbert auch wieder verpasst

Die NASA-Sonde "Perseverance" - Beharrlichkeit - soll heute Abend auf dem Mars landen.

Ich glaube nicht, dass er eine Tube Ameluz an Bord geschmuggelt hat.

Außerdem ist das mit den Nebenwirkungen auf dem Mars nicht so einfach, wenn man vor der Applikation erst mal den Raumanzug ausziehen muss 😱

Ich befürchte, das hat Lübbert auch wieder verpasst

Die NASA-Sonde "Perseverance" - Beharrlichkeit - soll heute Abend auf dem Mars landen.

Ich glaube nicht, dass er eine Tube Ameluz an Bord geschmuggelt hat.

Außerdem ist das mit den Nebenwirkungen auf dem Mars nicht so einfach, wenn man vor der Applikation erst mal den Raumanzug ausziehen muss 😱

Wo ist der Kindergarten Cop

Allein heute über 10 Mio BZR gehandelt.

Da bin ich aber echt mal auf die Stimmrechtsmeldungen gespannt, wer die alle gekauft hat.

Da bin ich aber echt mal auf die Stimmrechtsmeldungen gespannt, wer die alle gekauft hat.

Mit dem heutigen für mich überraschend hohen Umfang des BZR Handels ist für mich die Wahrscheinlichkeit deutlich gestiegen, dass die KE nicht umgesetzt wird, weil es zeitlich nicht mehr reicht.

Biofrontera wird nach den Erfahrungen der Vergangenheit wohl kaum gerne einen Haufen Aktien billigst vergeben, ohne genau zu wissen, an wen.

Mal sehen, wie es weitergeht.

Ich warte immer noch auf die längst überfällige Veröffentlichung der Stimmrechtsmeldungen von Maruho und Balaton im Zuge der Einbuchung der BZR. Warum verheimlicht man das so lange? Was gibt es da zu verstecken?

Biofrontera wird nach den Erfahrungen der Vergangenheit wohl kaum gerne einen Haufen Aktien billigst vergeben, ohne genau zu wissen, an wen.

Mal sehen, wie es weitergeht.

Ich warte immer noch auf die längst überfällige Veröffentlichung der Stimmrechtsmeldungen von Maruho und Balaton im Zuge der Einbuchung der BZR. Warum verheimlicht man das so lange? Was gibt es da zu verstecken?

Antwort auf Beitrag Nr.: 67.080.069 von biene463 am 18.02.21 13:20:46Allerdings hat die Hauptversammlung gem. den gesetzlichen Anforderungen eine so genannte Durchführungsfrist für die Umsetzung der Kapitalmaßnahme gesetzt, so dass nur noch ein enger zeitlicher Rahmen verbleibt (bis 26.02.2021 muss die Durchführung der Kapitalerhöhung im Handelsregister eingetragen werden).

Quelle FAQs

Klingt fast nach einem Hintertürchen, aber ich hoffe doch, dass man nicht so dreist ist.

Quelle FAQs

Klingt fast nach einem Hintertürchen, aber ich hoffe doch, dass man nicht so dreist ist.

Antwort auf Beitrag Nr.: 67.077.666 von walle1fc am 18.02.21 11:49:09

Das ist doch typisch für Balaton, da wird auf Kosten der Unternehmensentwicklung prozessiert, aber der Hintergedanke dabei ist natürlich letzten Endes, dass Balaton möglichst viele Aktien zu möglichst tiefem Kurs erwerben will. Nebenbei vermiest man einem potenziellen Mitaktionär auch noch das Investment und letztlich spielt einem das noch weiter in die Karten.

Man muss so ein Verhalten nicht gut finden, aber man sollte da auch nicht allzuviele andere Dinge hineininterpretieren. Zumal bei Biofrontera der Vorstand ja offenbar auch noch sein eigenes Süppchen kocht.

Ich tippe übrigens weiter auf einen Platzierungspreis so bei 2,80.

Zitat von walle1fc: Du meinst also, dass Biofrontera / Maruho die genehmigten Kapitale selbst über Monate und teilweise Jahre blockiert, sich dann selbst verklagt haben mit den ganzen Gerichtlichen-Instanzen, zeitlichen als auch monetären Verlusten?

ok

du findest es bestimmt auch toll das die Balaton jetzt eine KE durchführt wo der Preis pro Aktie bei 100€ notiert und man da einen Abschlag von ca. 80% auf 28€ / Aktie durchführt

ich dachte immer man führt eine KE aus um den höchstmöglichen ertrag zu erzielen bei kleinstmöglicher ausgabe von aktien....

zweierlei Maß? Scheinbar hat Balaton nicht das Interesse möglichst viel Geld einzunehmen...

Das ist doch typisch für Balaton, da wird auf Kosten der Unternehmensentwicklung prozessiert, aber der Hintergedanke dabei ist natürlich letzten Endes, dass Balaton möglichst viele Aktien zu möglichst tiefem Kurs erwerben will. Nebenbei vermiest man einem potenziellen Mitaktionär auch noch das Investment und letztlich spielt einem das noch weiter in die Karten.

Man muss so ein Verhalten nicht gut finden, aber man sollte da auch nicht allzuviele andere Dinge hineininterpretieren. Zumal bei Biofrontera der Vorstand ja offenbar auch noch sein eigenes Süppchen kocht.

Ich tippe übrigens weiter auf einen Platzierungspreis so bei 2,80.

Jetzt bin ich aber erstmal gespannt, ob der Bezugspreis ganz oben um die 3,10 oder ganz unten um die 2,50 frstgesetzt wird.

Mit 3,10 könnte man 20% weniger Aktien ausgeben als bei 2,50 und käme auf den gleichen Gesamtbetrag, also bräuchte die Amis wahrscheinlich gar nicht, da ja jetzt vermutlich fast alle BZR (mit Ausnahme von Maruho) ausgeübt werden, wenn diese extra aufgekauft wurden.

Es sei denn, Balaton würde auch nicht zeichnen und hätte seine BZR verkauft.

Mit 3,10 könnte man 20% weniger Aktien ausgeben als bei 2,50 und käme auf den gleichen Gesamtbetrag, also bräuchte die Amis wahrscheinlich gar nicht, da ja jetzt vermutlich fast alle BZR (mit Ausnahme von Maruho) ausgeübt werden, wenn diese extra aufgekauft wurden.

Es sei denn, Balaton würde auch nicht zeichnen und hätte seine BZR verkauft.

Da konnte ich doch heute über Düsseldorf noch eine hohe Stückzahl Bezugsrechte für einen Centbruchteil bekommen.

Da Maruho mit der 30pct Beteiligung nicht mitzieht, müssen durchgerechnet mindestens 6 pct des Kapitals plus die nichtbezogenen Aktien in den USA plaziert werden. Da kommen leicht insgesamt über 10pct zusammen. 20pct Discount sind somit weiter valide. Ich rechne mit 2,50 , max. EUR 2,60 je Aktie. Da zeichnet sich doch ein schöner Zeichnungsgewinn ab.

Ich werde hier aber nicht ewig investiert bleiben. Ist nur ein Teade.

Euch alles Gute und weiterhin viel Erfolg.

Da Maruho mit der 30pct Beteiligung nicht mitzieht, müssen durchgerechnet mindestens 6 pct des Kapitals plus die nichtbezogenen Aktien in den USA plaziert werden. Da kommen leicht insgesamt über 10pct zusammen. 20pct Discount sind somit weiter valide. Ich rechne mit 2,50 , max. EUR 2,60 je Aktie. Da zeichnet sich doch ein schöner Zeichnungsgewinn ab.

Ich werde hier aber nicht ewig investiert bleiben. Ist nur ein Teade.

Euch alles Gute und weiterhin viel Erfolg.

Antwort auf Beitrag Nr.: 67.080.849 von washiwashi am 18.02.21 13:52:26Den Zeichnungsgewinn gibt es erst wenn die Aktie in Folge nicht einbricht!

Übrigens hier was von der Bafin über Meldungspflichten (für Bienek )

https://www.bafin.de/DE/Aufsicht/BoersenMaerkte/Emittentenle…

Übrigens hier was von der Bafin über Meldungspflichten (für Bienek )

https://www.bafin.de/DE/Aufsicht/BoersenMaerkte/Emittentenle…

Man sollte vielleicht nochmal die Aussage zum Bezugspreis genau lesen. Da steht doch relativ deutlich, dass dieser dem Durchschnittskurs entsprechen wird.

Der Nachlass und der Höchstpreis sind doch eher ein Schutz vor Kurskapriolen.

Bei dem hohen Interesse an BZR und Kursen während der ganzen Bezugsdauer von über 3 Euro, gibt es überhaupt keinen Grund, den Preis zu rabattieren.

Warum wird der Bezugspreis nicht bereits zu Beginn der Zeichnungsfrist bekannt gegeben?

Der Bezugspreis wird spätestens drei Tage vor Ende der Bezugsfrist bekannt gegeben. Der Gesetzgeber hat diese Möglichkeit vorgesehen, damit Unternehmen sich und ihre Aktionäre vor Spekulanten schützen können, die während der Bezugsrechtsfrist aus Eigeninteresse heraus den Kurs in eine bestimmte Richtung beeinflussen.

Der Bezugspreis wird in der Spanne zwischen (jeweils einschließlich) dem umsatzgewichteten Durchschnittskurs der Aktie der Gesellschaft im elektronischen Handelssystem XETRA der Frankfurter Wertpapierbörse vom Beginn der Bezugsfrist bis zum Tag vor der Festlegung des Bezugspreises und dem aktuellen Aktienkurs der Gesellschaft zum Zeitpunkt der Festlegung des Bezugspreises bestimmt.

Die Gesellschaft behält sich vor, bei der Festlegung des endgültigen Bezugspreises von dem wie vorstehend beschrieben zunächst ermittelten Preis einen Abschlag von bis zu 20 % vorzunehmen.

Der Bezugspreis wird aber EUR 3,50 je neuer Aktie nicht überschreiten (Höchstpreis). So haben wir versucht, unseren Aktionären bzw. Inhaber von Bezugsrechten die Entscheidung über eine Ausübung von Bezugsrechten zu erleichtern.

Der Nachlass und der Höchstpreis sind doch eher ein Schutz vor Kurskapriolen.

Bei dem hohen Interesse an BZR und Kursen während der ganzen Bezugsdauer von über 3 Euro, gibt es überhaupt keinen Grund, den Preis zu rabattieren.

Warum wird der Bezugspreis nicht bereits zu Beginn der Zeichnungsfrist bekannt gegeben?

Der Bezugspreis wird spätestens drei Tage vor Ende der Bezugsfrist bekannt gegeben. Der Gesetzgeber hat diese Möglichkeit vorgesehen, damit Unternehmen sich und ihre Aktionäre vor Spekulanten schützen können, die während der Bezugsrechtsfrist aus Eigeninteresse heraus den Kurs in eine bestimmte Richtung beeinflussen.

Der Bezugspreis wird in der Spanne zwischen (jeweils einschließlich) dem umsatzgewichteten Durchschnittskurs der Aktie der Gesellschaft im elektronischen Handelssystem XETRA der Frankfurter Wertpapierbörse vom Beginn der Bezugsfrist bis zum Tag vor der Festlegung des Bezugspreises und dem aktuellen Aktienkurs der Gesellschaft zum Zeitpunkt der Festlegung des Bezugspreises bestimmt.

Die Gesellschaft behält sich vor, bei der Festlegung des endgültigen Bezugspreises von dem wie vorstehend beschrieben zunächst ermittelten Preis einen Abschlag von bis zu 20 % vorzunehmen.

Der Bezugspreis wird aber EUR 3,50 je neuer Aktie nicht überschreiten (Höchstpreis). So haben wir versucht, unseren Aktionären bzw. Inhaber von Bezugsrechten die Entscheidung über eine Ausübung von Bezugsrechten zu erleichtern.

Bis wann müsste Balaton spätestens die BZR ausgeübt haben? Bei mir war gestern 23:59 Deadline.

Antwort auf Beitrag Nr.: 67.081.059 von borsalin am 18.02.21 14:02:27

Korrekt, sie wird auch einbrechen. Ich denke sie wird am Tag der Platzierung in den USA auf 2.7-2,8 fallen und sich dann zwischen 2.90 und 3 einpendeln. Aber da bliebt noch genug übrig. Es ist wie immer an der Böse. Es bleibt spannend.

Zitat von borsalin: Den Zeichnungsgewinn gibt es erst wenn die Aktie in Folge nicht einbricht!

Übrigens hier was von der Bafin über Meldungspflichten (für Bienek )

https://www.bafin.de/DE/Aufsicht/BoersenMaerkte/Emittentenle…

Korrekt, sie wird auch einbrechen. Ich denke sie wird am Tag der Platzierung in den USA auf 2.7-2,8 fallen und sich dann zwischen 2.90 und 3 einpendeln. Aber da bliebt noch genug übrig. Es ist wie immer an der Böse. Es bleibt spannend.

Bezugspreis 2,75 Euro.

Antwort auf Beitrag Nr.: 67.083.723 von biene463 am 18.02.21 15:52:18Das werden wohl so 22 Mio. netto sein.

Einfach mal ein paar Millionen verschenkt, aber für die Zeichner freut es mich.

Ist natürlich die Frage, wie hoch der Tradinggewinn nun sein wird.

Einfach mal ein paar Millionen verschenkt, aber für die Zeichner freut es mich.

Ist natürlich die Frage, wie hoch der Tradinggewinn nun sein wird.

Wahrscheinlich hat man sich in Amerika umgehört und dort ist man trotz enormer Nachfrage nicht bereit mehr zu zahlen.

Der/Die Käufer der BZR werden sich freuen. Bin nun auch auf die Stimmrechtsmeldungen gespannt.

Der/Die Käufer der BZR werden sich freuen. Bin nun auch auf die Stimmrechtsmeldungen gespannt.

Antwort auf Beitrag Nr.: 67.085.319 von Schwabinho am 18.02.21 16:46:17Die erste ist da - von Lübbert

https://www.pressetext.com/news/20210218028

https://www.pressetext.com/news/20210218028

Antwort auf Beitrag Nr.: 67.085.571 von Caldo am 18.02.21 16:54:57Seine Frau auch.

https://www.biofrontera.com/de/investoren/finanzmitteilung/d…

https://www.biofrontera.com/de/investoren/finanzmitteilung/d…

Lächerlich die Summen von den beiden.

Glaubt ihr, dass alle neuen Aktien gezeichnet werden in der EU bzw. US? Wäre gut wenn ein (!) Grosser einsteigen würde hier.

Antwort auf Beitrag Nr.: 67.086.153 von Martinhamberg am 18.02.21 17:18:54Wer soll denn hier einsteigen???

Benchmark und LakeStreet bekommen die Aktien zu 2,53 Euro.

Die werden schon ein paar Abnehmer finden, aber so wie es immer war, keine Langfristinvestoren, sondern Instis die schnelle Gewinne mitnehmen.

Die Frage ist, wer hat sich die BZR gesichert? Ich habe da eine Vermutung, aber warten wir mal die Meldungen ab.

Geld ist nun wieder ausreichend vorhanden. Also erstmal weiter so...

Benchmark und LakeStreet bekommen die Aktien zu 2,53 Euro.

Die werden schon ein paar Abnehmer finden, aber so wie es immer war, keine Langfristinvestoren, sondern Instis die schnelle Gewinne mitnehmen.

Die Frage ist, wer hat sich die BZR gesichert? Ich habe da eine Vermutung, aber warten wir mal die Meldungen ab.

Geld ist nun wieder ausreichend vorhanden. Also erstmal weiter so...

Antwort auf Beitrag Nr.: 67.086.258 von Schwabinho am 18.02.21 17:23:54

An Lübberts Stelle hätte ich mir gaaaaanz viele gesichert.

Gruß

Paluru

Zitat von Schwabinho: ....

Die Frage ist, wer hat sich die BZR gesichert? Ich habe da eine Vermutung, aber warten wir mal die Meldungen ab...

An Lübberts Stelle hätte ich mir gaaaaanz viele gesichert.

Gruß

Paluru

Antwort auf Beitrag Nr.: 67.086.258 von Schwabinho am 18.02.21 17:23:54

Ich kann es mir nicht vorstellen, dass hier ein Neuer einsteigt.

Zitat von Schwabinho: Wer soll denn hier einsteigen???

.....

Ich kann es mir nicht vorstellen, dass hier ein Neuer einsteigt.

Antwort auf Beitrag Nr.: 67.087.011 von Paluru am 18.02.21 17:53:04Hat er aber scheinbar nicht, denn er hat genau die Anzahl seiner Aktien eingelöst.

Maruho hat ja bekannt gegeben, dass sie nicht teilnehmen, Matejka hat auch keine BZR gekauft, dann bleiben nicht mehr viele Aktionäre übrig.

Oder der weiße Ritter hat zugeschlagen, vielleicht sogar der aus der Schweiz

Maruho hat ja bekannt gegeben, dass sie nicht teilnehmen, Matejka hat auch keine BZR gekauft, dann bleiben nicht mehr viele Aktionäre übrig.

Oder der weiße Ritter hat zugeschlagen, vielleicht sogar der aus der Schweiz

Antwort auf Beitrag Nr.: 67.087.104 von Schwabinho am 18.02.21 17:57:29Ich warte hier immer noch auf Überraschungen, weil die Stimmrechts-Meldungen von Maruho und Balaton zur Einbuchung der BZR bislang nicht veröffentlicht wurden.

Meldefrist: 4 Börsentage ab Einbuchung der BZR, Veröffentlichungsfrist: 3 weitere Börsentage ab Eingang der Meldung bei Biofrontera

Bei den letzten KE wurde immer alles zügig publiziert, nur diesmal nicht. Warum nicht? Bei Biofrontera gab es bisher immer einen Grund, wenn etwas merkwürdig war.

Meldefrist: 4 Börsentage ab Einbuchung der BZR, Veröffentlichungsfrist: 3 weitere Börsentage ab Eingang der Meldung bei Biofrontera

Bei den letzten KE wurde immer alles zügig publiziert, nur diesmal nicht. Warum nicht? Bei Biofrontera gab es bisher immer einen Grund, wenn etwas merkwürdig war.

Antwort auf Beitrag Nr.: 67.083.723 von biene463 am 18.02.21 15:52:18Das ist ja UNGEHEUERLICH - das ist gegen die Firma, gegen uns, gegen alle, die Bio immer zur Seite gestanden haben!

Antwort auf Beitrag Nr.: 67.087.536 von biene463 am 18.02.21 18:14:56Sehr seltsam. Ich verstehe auch nicht, warum Lübbert vor zwei Wochen noch nicht wusste, dass er zeichnen würde und nun alle BZR genutzt hat.

Warten wir mal die nächsten Tage ab, was da noch kommt.

Warten wir mal die nächsten Tage ab, was da noch kommt.

Hier muss man vorerst abwarten ob die KE erfolgreich wird.

Die 2.75 Bezugspreis lassen noch keinen eindeutigen Schluss zu.

Wer hat die Bezugsrechte gehortet? und werden sie eingelöst oder verfallen?

Haben Balaton&Co gezeichnet?

Meldungen müssten bald eintrudeln. Biene wartet ja noch auf die Meldung dass sie eingebucht wurden?

Na ja ich bin mir erst sicher wenn die Kapitalerhöhung im Bundesanzeiger als erfolgreich veröffentlich ist.

Die 2.75 Bezugspreis lassen noch keinen eindeutigen Schluss zu.

Wer hat die Bezugsrechte gehortet? und werden sie eingelöst oder verfallen?

Haben Balaton&Co gezeichnet?

Meldungen müssten bald eintrudeln. Biene wartet ja noch auf die Meldung dass sie eingebucht wurden?

Na ja ich bin mir erst sicher wenn die Kapitalerhöhung im Bundesanzeiger als erfolgreich veröffentlich ist.

solte sich Balaton 2/3 der an den dt.Börsen verkauften BZR gesichert haben , sind sie mE fast durch --- kleines niedriges Pflichtangebot zu etwa 3,50 und noch ein paar Stücke einsammeln , dann haben sie die Mehreheit auf der HV --- der aktuell große Vorteil für Balaton wäre, dass sie die Aktien fest in den Händen haben und nur noch zu einem gerigen Anteil auf eine Andienung angewiesen wären

Antwort auf Beitrag Nr.: 67.087.536 von biene463 am 18.02.21 18:14:56

Müssten sie denn auch melden, wenn sie sie umgehend wieder ausserbörslich verkauft haben?

Zitat von biene463: Ich warte hier immer noch auf Überraschungen, weil die Stimmrechts-Meldungen von Maruho und Balaton zur Einbuchung der BZR bislang nicht veröffentlicht wurden.

Meldefrist: 4 Börsentage ab Einbuchung der BZR, Veröffentlichungsfrist: 3 weitere Börsentage ab Eingang der Meldung bei Biofrontera

Bei den letzten KE wurde immer alles zügig publiziert, nur diesmal nicht. Warum nicht? Bei Biofrontera gab es bisher immer einen Grund, wenn etwas merkwürdig war.

Müssten sie denn auch melden, wenn sie sie umgehend wieder ausserbörslich verkauft haben?

Antwort auf Beitrag Nr.: 67.088.475 von angoli77 am 18.02.21 18:55:54Was wäre wenn

Na ja vielleicht liest man einmal das Fettgedruckte im;

Bezugsangebot.

https://www.biofrontera.com/de/investoren/aktuelle-kapitalma…

Die Frage ist, wie stark steht Maruho noch hinter Biofrontera?

Sind sie felsenfest überzeugt, werden sie irgendwie Paroli bieten. Wenn nicht na dann.

Dass ich mit den üblichen KE von Schaffer nur bedingt einverstanden bin, habe ich schon früher gepostet.

Falls die KE abgebrochen würde,(was ich nicht hoffe) aus welchen Gründen auch immer, hoffe ich der neu CFO bringt noch andere Möglichkeiten ins Spiel.

In der Schweiz und auch anderswo liegen Berge von Kapital mit Negativzinsen, das angelegt werden will.

Warum sich nicht um eine Absicherung eines freundlichen Investors bemühen und sich Kapital auf diesem Wege sichern. (würde weniger kosten als besagte EIB Kredite )

)

Na ja hoffen wir die KE geht durch und fast alle sind zufrieden

Na ja vielleicht liest man einmal das Fettgedruckte im;

Bezugsangebot.

https://www.biofrontera.com/de/investoren/aktuelle-kapitalma…

Die Frage ist, wie stark steht Maruho noch hinter Biofrontera?

Sind sie felsenfest überzeugt, werden sie irgendwie Paroli bieten. Wenn nicht na dann.

Dass ich mit den üblichen KE von Schaffer nur bedingt einverstanden bin, habe ich schon früher gepostet.

Falls die KE abgebrochen würde,(was ich nicht hoffe) aus welchen Gründen auch immer, hoffe ich der neu CFO bringt noch andere Möglichkeiten ins Spiel.

In der Schweiz und auch anderswo liegen Berge von Kapital mit Negativzinsen, das angelegt werden will.

Warum sich nicht um eine Absicherung eines freundlichen Investors bemühen und sich Kapital auf diesem Wege sichern. (würde weniger kosten als besagte EIB Kredite

)

)Na ja hoffen wir die KE geht durch und fast alle sind zufrieden

Antwort auf Beitrag Nr.: 67.088.475 von angoli77 am 18.02.21 18:55:54Heute wurden insgesamt 10,4 Mio. BZR gehandelt.

Bisher wechselten 19,156 Mio den Besitzer über die

Handelsplätze DÜS, HH, MÜN. Das sind 40,12% !

Würde zahlenmässig quasi der komplette Streubesitz bedeuten,

was sicherlich nicht der Fall ist.

Haben beide Großen nicht gezeichnet ?

Gruß

Paluru

Bisher wechselten 19,156 Mio den Besitzer über die

Handelsplätze DÜS, HH, MÜN. Das sind 40,12% !

Würde zahlenmässig quasi der komplette Streubesitz bedeuten,

was sicherlich nicht der Fall ist.

Haben beide Großen nicht gezeichnet ?

Gruß

Paluru

Antwort auf Beitrag Nr.: 67.088.475 von angoli77 am 18.02.21 18:55:54

Das wäre ein schlauer Schachzug

Sollten Sie das echt so gemacht haben, so hätten die es irgendwie auch verdient. Wäre finanztechnisch ein genialer Zug, welcher aber hätte verhindert werden können vom Vorstand. Mal auf die Meldungen warten aller Beteiligten.

Antwort auf Beitrag Nr.: 67.087.104 von Schwabinho am 18.02.21 17:57:29

Wer heute eingekauft hätte und eine Meldung der Schwellenüberschreitung fällig wird,

so hat diese doch "erst" innerhalb der nächsten 4 Tage zu erfolgen.

Wäre somit bis Montag zu vollziehen.

Maruho nicht, Matejka nicht..... es gibt aber doch noch andere 6-stellige

Investoren. Ganz Altaktionäre zum Beispiel.

Gruß

Paluru

Zitat von Schwabinho: Hat er aber scheinbar nicht, denn er hat genau die Anzahl seiner Aktien eingelöst.

Maruho hat ja bekannt gegeben, dass sie nicht teilnehmen, Matejka hat auch keine BZR gekauft, dann bleiben nicht mehr viele Aktionäre übrig.

Oder der weiße Ritter hat zugeschlagen, vielleicht sogar der aus der Schweiz

Wer heute eingekauft hätte und eine Meldung der Schwellenüberschreitung fällig wird,

so hat diese doch "erst" innerhalb der nächsten 4 Tage zu erfolgen.

Wäre somit bis Montag zu vollziehen.

Maruho nicht, Matejka nicht..... es gibt aber doch noch andere 6-stellige

Investoren. Ganz Altaktionäre zum Beispiel.

Gruß

Paluru

Antwort auf Beitrag Nr.: 67.088.475 von angoli77 am 18.02.21 18:55:54

Balaton käme dann (bei 2/3 dieser BZR) auf knapp unter 35%.

Pflichtangebot läge aktuell mindestens bei ~3,15€.

Gruß

Paluru

Zitat von angoli77: solte sich Balaton 2/3 der an den dt.Börsen verkauften BZR gesichert haben , sind sie mE fast durch --- kleines niedriges Pflichtangebot zu etwa 3,50 und noch ein paar Stücke einsammeln , dann haben sie die Mehreheit auf der HV --- der aktuell große Vorteil für Balaton wäre, dass sie die Aktien fest in den Händen haben und nur noch zu einem gerigen Anteil auf eine Andienung angewiesen wären

Balaton käme dann (bei 2/3 dieser BZR) auf knapp unter 35%.

Pflichtangebot läge aktuell mindestens bei ~3,15€.

Gruß

Paluru

Antwort auf Beitrag Nr.: 67.089.867 von Paluru am 18.02.21 19:59:33genau ... noch 2,5-3 Mio. als Andienung über ein niedriges Pflichtangebot (3,50 könnten reichen) und der Drops ist gelutscht ... da müsste Maruho schon ordentlich was auf den Tisch legen um den aktuellen Abstand noch aufzuholen

Antwort auf Beitrag Nr.: 67.090.161 von angoli77 am 18.02.21 20:11:04genauer gesagt "Übernahmeangebot", Pflicht liegt wie Paluru schrieb bei nur 3,15

Antwort auf Beitrag Nr.: 67.089.174 von Paluru am 18.02.21 19:31:23Naja, in Luft auflösen würden sich die BZR ja wohl kaum.

Dann müsste eben der Erwerber, der ja bzgl Maruho bereits aus den Nasdaq-Dokumenten bekannt ist, gemeldet haben. Ist aber auch nicht passiert.

Ich warte immer noch auf die Überraschung, der CEO wollte ja offenkundig während des Bezugsrechtshandels auch nicht sagen, dass er voll zeichnet.

Dann müsste eben der Erwerber, der ja bzgl Maruho bereits aus den Nasdaq-Dokumenten bekannt ist, gemeldet haben. Ist aber auch nicht passiert.

Ich warte immer noch auf die Überraschung, der CEO wollte ja offenkundig während des Bezugsrechtshandels auch nicht sagen, dass er voll zeichnet.

Antwort auf Beitrag Nr.: 67.088.475 von angoli77 am 18.02.21 18:55:54Durch wären sie wohl erst, wenn sie sich einen Haufen BZR gesichert hätten und die KE dann auch umgesetzt wird. Auch beim letzten Mal, als es hohe Umsätze in den BZR gab, wurde die KE einfach mit fadenscheinigen Gründen abgesagt. Warum nicht wieder?

Da gebärden sich einige wie kleine Kinder .. können nicht warten die Geschenke auszupacken

Ach ja ein Geschenk gibt es schon, den tiefen Bezugspreis.

Die Krux bei der Geschichte, mit denen kannst du nichts kaufen sollte die KE noch floppen.

Da bleibt bloss die Ausgabenseite schwarz (siehe fettgedrucktes)

Ach ja ein Geschenk gibt es schon, den tiefen Bezugspreis.

Die Krux bei der Geschichte, mit denen kannst du nichts kaufen sollte die KE noch floppen.

Da bleibt bloss die Ausgabenseite schwarz (siehe fettgedrucktes)

Antwort auf Beitrag Nr.: 67.088.475 von angoli77 am 18.02.21 18:55:54Dann würde ich auch nochmal die knapp 3 EUR in den Pott werfen um mir das Schauspiel auf der HV zu gönnen.

Balaton gehört wahrlich nicht zu den Guten, aber wie Lübbert nach der ganzen Kleinaleger-Verarsche der letzten Jahre von Zours letztlich abgesägt wird, das wäre definitiv Genugtuung.

Balaton gehört wahrlich nicht zu den Guten, aber wie Lübbert nach der ganzen Kleinaleger-Verarsche der letzten Jahre von Zours letztlich abgesägt wird, das wäre definitiv Genugtuung.

Die Übersteigung der 30%-Schwelle und somit die Auslösung eines

Pflichtangebotes hätten sie alleridngs vor der KE wesentlich billiger

haben können.

Damit meine ich jetzt nicht einen etwas niedrigeren Pflichtkurs,

sondern sie hätten für 70% von 47,7 Mio Aktien ein Angebot abgeben

müssen (bei 3,10 ~ 103,9 Mio €). Jetzt kommen neben ihren eigenen

2,8 Mio neuen Aktien zu 2,75€ auch die anderen 70% dazu

(= 6,3 Mio Stück).

Also anstatt 103,9 Mio.€ müssten sie jetzt 123,5 Mio.

plus die 7,8 Mio € für ihre neuen Aktien bereit halten.

Letztes Jahr wurde die Kapitalmassnahme im März abgeblasen,

wo Z. die gekauften BZR in den Wind schreiben musste.

Gruß

Paluru

Pflichtangebotes hätten sie alleridngs vor der KE wesentlich billiger

haben können.

Damit meine ich jetzt nicht einen etwas niedrigeren Pflichtkurs,

sondern sie hätten für 70% von 47,7 Mio Aktien ein Angebot abgeben

müssen (bei 3,10 ~ 103,9 Mio €). Jetzt kommen neben ihren eigenen

2,8 Mio neuen Aktien zu 2,75€ auch die anderen 70% dazu

(= 6,3 Mio Stück).

Also anstatt 103,9 Mio.€ müssten sie jetzt 123,5 Mio.

plus die 7,8 Mio € für ihre neuen Aktien bereit halten.

Letztes Jahr wurde die Kapitalmassnahme im März abgeblasen,

wo Z. die gekauften BZR in den Wind schreiben musste.

Gruß

Paluru

Antwort auf Beitrag Nr.: 67.090.416 von biene463 am 18.02.21 20:25:33

Balaton stehen insgesamt 20% ihrer 29,77%-Anteile zu,

also genau genommen 5,95%.

Diese auf 2 Aktionäre aufgeteilt,

würden diese immer noch unter der

3%-Meldeschwelle liegen.

Gruß

Paluru

Zitat von biene463: Naja, in Luft auflösen würden sich die BZR ja wohl kaum.

Dann müsste eben der Erwerber, der ja bzgl Maruho bereits aus den Nasdaq-Dokumenten bekannt ist, gemeldet haben. Ist aber auch nicht passiert.

Ich warte immer noch auf die Überraschung, der CEO wollte ja offenkundig während des Bezugsrechtshandels auch nicht sagen, dass er voll zeichnet.

Balaton stehen insgesamt 20% ihrer 29,77%-Anteile zu,

also genau genommen 5,95%.

Diese auf 2 Aktionäre aufgeteilt,

würden diese immer noch unter der

3%-Meldeschwelle liegen.

Gruß

Paluru

Antwort auf Beitrag Nr.: 67.090.893 von Paluru am 18.02.21 20:46:45Tja, viel ungeschickter oder unglücklicher als Balaton hätte man es die letzten Jahre hier wohl auch kaum anstellen können.

Aber im Nachhinein werden die das vermutlich auch selbst wissen.

Ich vermute, hier geht es vielen so, dass sie sich rückblickend wünschen, sie hätten das Wort Biofrontera nie gehört. Mir geht es jedenfalls so.

Aber im Nachhinein werden die das vermutlich auch selbst wissen.

Ich vermute, hier geht es vielen so, dass sie sich rückblickend wünschen, sie hätten das Wort Biofrontera nie gehört. Mir geht es jedenfalls so.

Antwort auf Beitrag Nr.: 67.091.067 von Paluru am 18.02.21 20:55:13Wir sprachen aber gerade von Maruho, wo der Erwerber der BZR bekannt ist. Was hat das fiktive Balaton-Szenario jetzt damit zu tun?

Antwort auf Beitrag Nr.: 67.091.163 von biene463 am 18.02.21 20:59:09Ich hatte von Balaton gesprochen.

Maruho selbst muss ja noch nichts melden.

Erst nach der KE, falls sie ihr Kontingent nicht

über die Börse etwas angepasst haben, um

nicht unter die 25% zu gelangen.

Wenn doch, wäre es ein Anzeichen

des Abschieds.

Maruho selbst muss ja noch nichts melden.

Erst nach der KE, falls sie ihr Kontingent nicht

über die Börse etwas angepasst haben, um

nicht unter die 25% zu gelangen.

Wenn doch, wäre es ein Anzeichen

des Abschieds.

Ich schaue mir mal den Streifen "Sakrileg" an.

Vielleicht findet sich ja da ein Hinweis auf die Absichten von Balaton in der Vatikan Bank

Vielleicht findet sich ja da ein Hinweis auf die Absichten von Balaton in der Vatikan Bank

Antwort auf Beitrag Nr.: 67.091.403 von Paluru am 18.02.21 21:11:30Wieso sollte ohne weitere Aktion Maruho derzeit nichts melden müssen, aber Balaton schon?

BZR-Einbuchung ist meldepflichtig und wurde bisher auch immer gemeldet.

Beide kämen locker über 30% mit den BZR in Bezug auf aktuelles Geundkapital.

BZR-Einbuchung ist meldepflichtig und wurde bisher auch immer gemeldet.

Beide kämen locker über 30% mit den BZR in Bezug auf aktuelles Geundkapital.

Antwort auf Beitrag Nr.: 67.091.634 von biene463 am 18.02.21 21:24:02Auch wenn sie umgehenst wieder ausgebucht werden?

Aber wenn dem so ist, dass trotzdem gemeldet werden muss,

dann kann man deine gemachten Angaben der Fristen doch mal

durchrechnen:

Ich habe von der Bank am Mittwoch, den 11. die Bestandsveränderung

mitgeteilt bekommen.

Darauf wie du schreibst 4 Börsentage wäre der Dienstag, 16.02.

gewesen. 3 weitere Tage wäre also fristgerecht der morgige

Freitag.

Schau'n wir mal.

Aber wenn dem so ist, dass trotzdem gemeldet werden muss,

dann kann man deine gemachten Angaben der Fristen doch mal

durchrechnen:

Ich habe von der Bank am Mittwoch, den 11. die Bestandsveränderung

mitgeteilt bekommen.

Darauf wie du schreibst 4 Börsentage wäre der Dienstag, 16.02.

gewesen. 3 weitere Tage wäre also fristgerecht der morgige

Freitag.

Schau'n wir mal.

Es geht aber nicht um den Zeitpunkt der Mitteilung durch die Bank, sondern die Einbuchung.

Sonst bräuchte man ja nie melden, wenn die Bank nichts mitteilt.

Und per Clearstream eingebucht wurde spätestens am 8.2., sonst wäre die 2-wöchige Bezugsfrist nicht gewahrt.

Aber egal, ich bin überzeugt, dass jemand gute Gründe hat, seinen aktuellen Aktienbestand möglichst lange zu verheimlichen. Man kann es ohnehin nicht ändern.

Sonst bräuchte man ja nie melden, wenn die Bank nichts mitteilt.

Und per Clearstream eingebucht wurde spätestens am 8.2., sonst wäre die 2-wöchige Bezugsfrist nicht gewahrt.

Aber egal, ich bin überzeugt, dass jemand gute Gründe hat, seinen aktuellen Aktienbestand möglichst lange zu verheimlichen. Man kann es ohnehin nicht ändern.

Der Klärung halber auch diese Interpretation;

https://www.mplaw.at/publikationen/kapitalerhoehung-der-boer…

https://www.mplaw.at/publikationen/kapitalerhoehung-der-boer…

Die Meldung zu der Einbuchung der BZR bei den Vorständen gabs auch noch nicht, oder habe ich die übersehen?

Antwort auf Beitrag Nr.: 67.094.562 von biene463 am 19.02.21 07:50:34Gab es nicht.

Nur die Quirin Bank hat die Einbuchung der geliehenen Aktien gemeldet

Nur die Quirin Bank hat die Einbuchung der geliehenen Aktien gemeldet

Versucht es doch mal mit Logik!

Wenn keiner gemeldet hätten sich auch alle strafbar gemacht, sollten die Meldungen über die Einbuchung der Bezugsrechte meldepflichtig sein!

Die Gesetze ändern ständig und deren Auslegung auch.

https://www.bundesfinanzministerium.de/Content/DE/Gesetzeste…

wer sich da ein wenig einlesen will.

Wenn keiner gemeldet hätten sich auch alle strafbar gemacht, sollten die Meldungen über die Einbuchung der Bezugsrechte meldepflichtig sein!

Die Gesetze ändern ständig und deren Auslegung auch.

https://www.bundesfinanzministerium.de/Content/DE/Gesetzeste…

wer sich da ein wenig einlesen will.

Wichtig ist doch, wer am Ende welche Stimmrechte meldet.

Das wissen wir in ein paar Tagen max. zwei Wochen.

Übrigens haben beide Großaktionäre die Verpflichtung eine Veränderung ihrer Absichten zu melden.

Das ist bisher nicht geschehen, daher können wir weiterhin davon ausgehen, dass Interesse an Biofrontera besteht.

Das wissen wir in ein paar Tagen max. zwei Wochen.

Übrigens haben beide Großaktionäre die Verpflichtung eine Veränderung ihrer Absichten zu melden.

Das ist bisher nicht geschehen, daher können wir weiterhin davon ausgehen, dass Interesse an Biofrontera besteht.

Die Amis scheinen mehr zu wissen, als die Deutschen. In der Spitze wurde an einem Tag das Äquivalent von 400,000 Biofrontera Aktien in den USA via ADRs gehandelt, während auf Xetra bei den Aktien tote Hose herrscht. Die Kursreaktion auf die Kapitalerhöhungsankündigung war positiv. Nun kommen auch die ADRs herunter, ist auch klar, denn es gilt eine große Anzahl bei ca. USD 6.70 zu platzieren vs. Schlusskurs USD 7,7-- ca. 13% Discount- Bzw. 19% Discount gegenüber dem ADR Schlusskurs vom 17.2. vor der Ankündigung des Bezugspreises-- somit auch volle Ausschöpfung des möglichen Discounts. Der Kursverlauf der ADRs während der letzten 10 Tage und das Volumen dahinter stimmen mich doch recht optimistisch, dass die Platzierung glatt über die Bühne geht- abgesehen von temporärer Arbitrage.. aber die hält nur ein paar Tage an.

Antwort auf Beitrag Nr.: 67.095.657 von washiwashi am 19.02.21 08:49:28Du musst vom Bezugspreis nochmal 8% bei den Amis abziehen.

So komme ich auf 2,53 Euro x 2 = 5,06 Euro in USD 6,13

Da werden Benchmark und LakeStreet sicher ein paar Abnehmer finden. Schlusskurs gestern 7,71 USD

Besonders groß ist das Stück vom Kuchen wahrscheinlich nicht. Daher mache ich mir auch keine Sorgen, dass man alles platzieren kann.

Viel spannender ist doch die Frage, hat sich eine Adresse die ganzen BZR geschnappt oder verteilen sich die BZR auf mehrere Adressen.

So komme ich auf 2,53 Euro x 2 = 5,06 Euro in USD 6,13

Da werden Benchmark und LakeStreet sicher ein paar Abnehmer finden. Schlusskurs gestern 7,71 USD

Besonders groß ist das Stück vom Kuchen wahrscheinlich nicht. Daher mache ich mir auch keine Sorgen, dass man alles platzieren kann.

Viel spannender ist doch die Frage, hat sich eine Adresse die ganzen BZR geschnappt oder verteilen sich die BZR auf mehrere Adressen.

Antwort auf Beitrag Nr.: 67.095.642 von Schwabinho am 19.02.21 08:48:31Ich finde auch die zwischenzeitlichen Meldungen durchaus interessant und sehe immer noch keinen Grund warum es keine Bekanntmachungen gibt.

Der Gesetzgeber hat sich schließlich was dabei gedacht, dass es auch unverzügliche zwischenzeitliche Meldungen geben soll.

Die Frage ist nur, ob niemand gemeldet hat, oder Bio diese bisher einfach nicht veröffentlicht.r

Der Gesetzgeber hat sich schließlich was dabei gedacht, dass es auch unverzügliche zwischenzeitliche Meldungen geben soll.

Die Frage ist nur, ob niemand gemeldet hat, oder Bio diese bisher einfach nicht veröffentlicht.r

Muss Schaffer nicht auch melden? 😅

Ohne Veröffentlichungen der zwischenzeitlichen Meldungen muss man auf derzeitiger Meldelage doch davon ausgehen, dass sowohl Maruho als auch Balaton in der Vergangenheit massiv Aktien verkauft haben, dass sie jetzt nicht mal mit den BZR über 30% kommen.

Antwort auf Beitrag Nr.: 67.096.041 von biene463 am 19.02.21 09:03:42Meldet man nicht auch an die Bafin?

Da es von keinem die Meldung gibt, sehe ich es etwas entspannter, auch wenn ich es nicht nachvollziehen kann, warum diese Meldungen ausgeblieben sind, denn sie haben ja den Zweck den Markt zu informieren.

Hätte nur einer verweigert, um sein Pokerblatt nicht aufzudecken, wäre es schon was anderes.

Da die Zeiten für die Eintragung sehr knapp sind, werden wir ja bald Stimmrechtsmeldungen bekommen.

Das interessiert mich am meisten.

Da es von keinem die Meldung gibt, sehe ich es etwas entspannter, auch wenn ich es nicht nachvollziehen kann, warum diese Meldungen ausgeblieben sind, denn sie haben ja den Zweck den Markt zu informieren.

Hätte nur einer verweigert, um sein Pokerblatt nicht aufzudecken, wäre es schon was anderes.

Da die Zeiten für die Eintragung sehr knapp sind, werden wir ja bald Stimmrechtsmeldungen bekommen.

Das interessiert mich am meisten.

Antwort auf Beitrag Nr.: 67.096.296 von biene463 am 19.02.21 09:13:07Die Stimmrechte von beiden stehen doch exakt im Prospekt.

Da kann es eigentlich keine Überraschung geben.

Da kann es eigentlich keine Überraschung geben.

Antwort auf Beitrag Nr.: 67.096.299 von Schwabinho am 19.02.21 09:13:11Wir wissen ja nicht, ob es die Meldungen nicht gibt, oder sie nur nicht von Bio veröffentlicht wurden?

Antwort auf Beitrag Nr.: 67.096.338 von Schwabinho am 19.02.21 09:14:36Eben nicht, das ist nur der Stand der letzten Meldung. Seit dem kann sich einiges getan haben.

Antwort auf Beitrag Nr.: 67.096.296 von biene463 am 19.02.21 09:13:07Die aktuelle Meldelage bedeutet eigentlich, dass Balaton und Maruho ihren Aktienbestand auf etwas über 25% reduziert haben; denn nur dann lägen sie mit den BZR noch unter 30%.

Daher wären die Zwischenmeldungen sehr relevant, würde das genannte Szenario doch ein Indiz bilden, dass keiner mehr Interesse an Bio hat. Wäre schon sehr überraschend.

Daher wären die Zwischenmeldungen sehr relevant, würde das genannte Szenario doch ein Indiz bilden, dass keiner mehr Interesse an Bio hat. Wäre schon sehr überraschend.

Antwort auf Beitrag Nr.: 67.096.041 von biene463 am 19.02.21 09:03:42Bei der letzten KE gab es unzählige Meldungen hinsichtlich der Stimmrechte, so wurde nach meiner Kenntnis/Erinnerung sogar die Aktienverleihe von Maruho gemeldet!

Und zwar einmal die "Verleihe" und dann auch wieder die "Rückbuchung" nach Leihende.

Da Maruho ja diesmal wieder Aktien verleiht ist es schon erstaunlich, dass bisher nur die Meldung vom Ehepaar Lübbert veröffentlicht wurde...

Und zwar einmal die "Verleihe" und dann auch wieder die "Rückbuchung" nach Leihende.

Da Maruho ja diesmal wieder Aktien verleiht ist es schon erstaunlich, dass bisher nur die Meldung vom Ehepaar Lübbert veröffentlicht wurde...

Warum diese Ungeduld?

Den meisten kann es doch egal sein da sie entweder komplett raus sind oder nicht gezeichnet haben.

Lübbi und Frau haben gezeichnet.

Meine Weisung war ebenfalls raus.

Auch die restlichen Meldungen werden kommen... So wie immer.

Einen sonnigen Freitag 💪

Den meisten kann es doch egal sein da sie entweder komplett raus sind oder nicht gezeichnet haben.

Lübbi und Frau haben gezeichnet.

Meine Weisung war ebenfalls raus.

Auch die restlichen Meldungen werden kommen... So wie immer.

Einen sonnigen Freitag 💪

Antwort auf Beitrag Nr.: 67.103.628 von walle1fc am 19.02.21 14:09:37Lübbi und Frau haben gezeichnet.

Meine Weisung war ebenfalls raus

Klingt so, als ob Du der verlorene Sohn bist

... und was heißt die restlichen Meldungen? Erstmal fehlt noch Deine, denn Lübbi und Frau haben ja schon gemeldet

Meine Weisung war ebenfalls raus

Klingt so, als ob Du der verlorene Sohn bist

... und was heißt die restlichen Meldungen? Erstmal fehlt noch Deine, denn Lübbi und Frau haben ja schon gemeldet

Antwort auf Beitrag Nr.: 67.103.760 von Caldo am 19.02.21 14:16:45Ich bin nur ein kleinalger bis zur ersten Marke dauert es wohl noch ein paar Jährchen😉

Ich finde es nur witzig von Leuten zu lesen die schon teilweise seit Wochen angeben komplett raus zu sein und dann doch nicht raus sind - viel Wind um nichts 🤷♂️

Ich finde es nur witzig von Leuten zu lesen die schon teilweise seit Wochen angeben komplett raus zu sein und dann doch nicht raus sind - viel Wind um nichts 🤷♂️

Antwort auf Beitrag Nr.: 67.103.940 von walle1fc am 19.02.21 14:25:50Ich bin nur ein kleinalger bis zur ersten Marke dauert es wohl noch ein paar Jährchen

Bei der hohen Zahl an Kapitalmaßnahmen (vergangene und zu erwartende) werden ein paar Jährchen nicht reichen

Bei der hohen Zahl an Kapitalmaßnahmen (vergangene und zu erwartende) werden ein paar Jährchen nicht reichen

Es ist wie walle schreibt

Wenn du als Kleinanleger nicht dein gesamtes Besitztum, die Frau und die Schwiegermutter in das Invest Biofrontera gesteckt hast, dann ist es ziemlich unerheblich sollte es noch "ein paar Jährchen" dauern um die Schulden abzubezahlen.

Wenn der Break even einmal geschafft ist, redet man ganz anders vom Unternehmen. Schulden hin Schulden her. Schulden haben andere auch

Sollte man keine finden müsste Frau Holle oder ihr Assistenz Caldo mal kräftig schütteln

Wirecard lässt grüssen.

Wünsche trotz der allgemeinen Frustration ein fröhliches Wochenende.

Wenn du als Kleinanleger nicht dein gesamtes Besitztum, die Frau und die Schwiegermutter in das Invest Biofrontera gesteckt hast, dann ist es ziemlich unerheblich sollte es noch "ein paar Jährchen" dauern um die Schulden abzubezahlen.

Wenn der Break even einmal geschafft ist, redet man ganz anders vom Unternehmen. Schulden hin Schulden her. Schulden haben andere auch

Sollte man keine finden müsste Frau Holle oder ihr Assistenz Caldo mal kräftig schütteln

Wirecard lässt grüssen.

Wünsche trotz der allgemeinen Frustration ein fröhliches Wochenende.

Antwort auf Beitrag Nr.: 67.104.093 von Caldo am 19.02.21 14:33:15Sollte ich vorher im lotto gewinnen ginge es doch ganz schnell 😁😅

Antwort auf Beitrag Nr.: 67.104.447 von borsalin am 19.02.21 14:48:30Ich finde es interessant, dass Leute Aktien von Unternehmen kaufen und es ihnen völlig egal ist, was mit ihrem Geld passiert.

Werde mich mal um borsalins Kräutermischung bemühen, damit ich auch mal so entspannt bin

Schön zu lesen, dass viele Aktionäre wieder sehr zufrieden sind. Jetzt ist erstmal wieder Geld vorhanden, also geht die Party weiter.

Ein paar Millionen weniger als geplant, aber das juckt bei den Aussichten keinen Partygast.

In diesem Sinne, ein schönes Wochenende!

Werde mich mal um borsalins Kräutermischung bemühen, damit ich auch mal so entspannt bin

Schön zu lesen, dass viele Aktionäre wieder sehr zufrieden sind. Jetzt ist erstmal wieder Geld vorhanden, also geht die Party weiter.

Ein paar Millionen weniger als geplant, aber das juckt bei den Aussichten keinen Partygast.

In diesem Sinne, ein schönes Wochenende!

Zahlt Biofrontera Dividende in den USA? Oder ist die Meldung falsch?

https://www.marketbeat.com/stocks/NASDAQ/BFRA/?RegistrationC…

https://www.marketbeat.com/stocks/NASDAQ/BFRA/?RegistrationC…

Antwort auf Beitrag Nr.: 67.106.952 von Martinhamberg am 19.02.21 16:47:37Schaut so aus. Ist doch super. Gibt sicher demnächst eine Sonderausschüttung.

Geld ist ja genug vorhanden.

Laut Nasdaq gab es sogar schon drei Zahlungen.

https://www.nasdaq.com/market-activity/stocks/bfra/dividend-…

Geld ist ja genug vorhanden.

Laut Nasdaq gab es sogar schon drei Zahlungen.

https://www.nasdaq.com/market-activity/stocks/bfra/dividend-…

hat das hier jetzt was mit Bösartigkeit zu tun, oder sind das fake news ? 😡

Antwort auf Beitrag Nr.: 67.107.900 von stockfreek am 19.02.21 17:30:23Die Nasdaq macht nur Spaß

Haben sich als Faschingsscherz die Daten einfach ausgedacht und online gestellt oder sie wurden vom ominösen Bloger gehackt

Wenn es stimmen sollte, gibt es jetzt im März tatsächlich eine saftige Erhöhung

Ex/EFF DATE TYPE CASH AMOUNT DECLARATION DATE RECORD DATE PAYMENT DATE

02/24/2021 CASH $0.103929 02/12/2021 02/25/2021 03/04/2021

08/14/2020 CASH $0.023648 08/07/2020 08/17/2020 08/24/2020

03/18/2020 CASH $0.025067 03/09/2020 03/19/2020 03/30/2020

Haben sich als Faschingsscherz die Daten einfach ausgedacht und online gestellt oder sie wurden vom ominösen Bloger gehackt

Wenn es stimmen sollte, gibt es jetzt im März tatsächlich eine saftige Erhöhung

Ex/EFF DATE TYPE CASH AMOUNT DECLARATION DATE RECORD DATE PAYMENT DATE

02/24/2021 CASH $0.103929 02/12/2021 02/25/2021 03/04/2021

08/14/2020 CASH $0.023648 08/07/2020 08/17/2020 08/24/2020

03/18/2020 CASH $0.025067 03/09/2020 03/19/2020 03/30/2020

Ist das jetzt Fake?

Normalerweise macht der Vorstand einen Dividendenvorschlag, der auf der Hauptversammlung dann beschlossen wird.

Auf der HV, nicht in US-Medien!

Dann i.d.R. auch nur bei ausgewiesenem Bilanzgewinn.

Aber vielleicht ist es ja auch eine Verlustbeteiligung 😱

In meinen Augen Fake

Auf der HV, nicht in US-Medien!

Dann i.d.R. auch nur bei ausgewiesenem Bilanzgewinn.

Aber vielleicht ist es ja auch eine Verlustbeteiligung 😱

In meinen Augen Fake

Antwort auf Beitrag Nr.: 67.108.260 von Martinhamberg am 19.02.21 17:46:14Es steht so auf der Nasdaq Seite. Ganz offiziell.

https://www.nasdaq.com/market-activity/stocks/bfra/dividend-…

Ich habe bei ein paar anderen Aktien geschaut, da stimmen die Werte ganz exakt.

Vielleicht ist es eine Verwechslung, Verschwörung oder sonst was, aber wenn es stimmen sollte, wäre es der Knaller.

Im Corona Jahr anzufangen eine halbjährliche Dividende auszuschütten, aber nur an ADR-Halter und nicht an Aktionäre. Würde zwar zur Erhöhung der AR-Gehälter passen, aber ich wollte mich ja nicht mehr aufregen.

Trinke jetzt meinen Schweizer Kräutertee und freue mich einfach für die Amis. Das haben sie sich für ihre lange Treue mehr als verdient.

https://www.nasdaq.com/market-activity/stocks/bfra/dividend-…

Ich habe bei ein paar anderen Aktien geschaut, da stimmen die Werte ganz exakt.

Vielleicht ist es eine Verwechslung, Verschwörung oder sonst was, aber wenn es stimmen sollte, wäre es der Knaller.

Im Corona Jahr anzufangen eine halbjährliche Dividende auszuschütten, aber nur an ADR-Halter und nicht an Aktionäre. Würde zwar zur Erhöhung der AR-Gehälter passen, aber ich wollte mich ja nicht mehr aufregen.

Trinke jetzt meinen Schweizer Kräutertee und freue mich einfach für die Amis. Das haben sie sich für ihre lange Treue mehr als verdient.

Das ist doch keine Dividende, sondern der Erlös aus der Verwertung der auf die ADRs entfallenden Bezugsrechte. Die Zahlung wurde doch bereits am 16.02.2021 auf der Website von Bank NY Mellon angezeigt im ADR Directory Suchbegriff Biofrontera, dann unter Corporate Actions.

https://www.adrbnymellon.com/directory/dr-directory

Mar 04, 2021

Feb 25, 2021

$0.103929

https://www.adrbnymellon.com/directory/dr-directory

Mar 04, 2021

Feb 25, 2021

$0.103929

Antwort auf Beitrag Nr.: 67.108.497 von Schwabinho am 19.02.21 17:56:57Funktioniert dieser link zum pdf zur Kapitalmaßnahme ?

https://www.adrbnymellon.com/publicSiteProxyExport.jsp?resou…

"The proceeds from the sale of the rights, if any such proceeds are received, will be distributed to the DR holders of Biofrontera AG.

BNY Mellon requests to establish Feb 25, 2021 as the DR record date. Upon the completion of our rights sales in the local market, we will announce a payable date and a cash distribution rate in due course."

https://www.adrbnymellon.com/publicSiteProxyExport.jsp?resou…

"The proceeds from the sale of the rights, if any such proceeds are received, will be distributed to the DR holders of Biofrontera AG.

BNY Mellon requests to establish Feb 25, 2021 as the DR record date. Upon the completion of our rights sales in the local market, we will announce a payable date and a cash distribution rate in due course."

Antwort auf Beitrag Nr.: 67.108.830 von honigbaer am 19.02.21 18:16:32Danke für die Klarstellung.

Das Missverständnis mit der Dividende ist wohl auf einen Artikel des Wall Street Journals zurückzuführen. Und einer schreibt vom andern ab.

https://www.americanbankingnews.com/2021/02/18/biofrontera-a…

Das Missverständnis mit der Dividende ist wohl auf einen Artikel des Wall Street Journals zurückzuführen. Und einer schreibt vom andern ab.

https://www.americanbankingnews.com/2021/02/18/biofrontera-a…

Antwort auf Beitrag Nr.: 67.108.830 von honigbaer am 19.02.21 18:16:32Danke für die Aufklärung.

Muss ich mir nachher mal in Ruhe durchlesen.

Muss ich mir nachher mal in Ruhe durchlesen.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

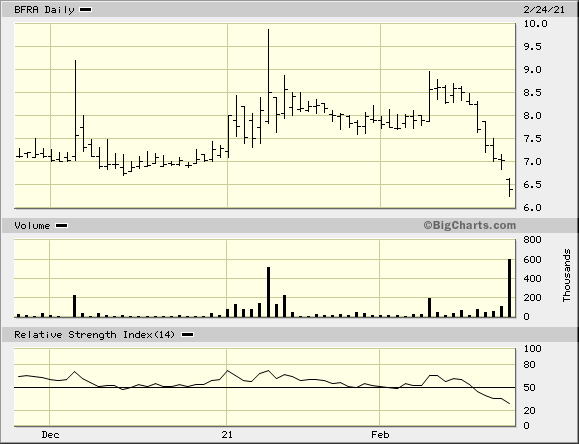

schaut' mal ... ist nicht gerade sehr vertrauenserweckend... eher gruselig ! 😱

Antwort auf Beitrag Nr.: 67.109.412 von stockfreek am 19.02.21 18:48:19gruselig nicht, es sieht eher nach einer Bodenbildung aus und einem leichtem Aufwärtstrend.

Aber vielleicht benötige ich auch einfach nur eine Brille? Sollte ich in Fielmann investieren?

Gruß Ingo

Aber vielleicht benötige ich auch einfach nur eine Brille? Sollte ich in Fielmann investieren?

Gruß Ingo

Entscheidung im Wochenchart steht an

Im Wochenchart zeigt sich ein stärkeres Zusammenziehen des Bollinger Bandes an, dem in der Regel ein Ausbruch nach oben oder unten folgt.

Gruß

Paluru

Ich habe wegen der allgemeinen Verunsicherung zu meinem Hausmittel, der Zockermünze gegriffen

Einem harten Schweizerfranken, Kopf=steigend, Zahl=fallend.

Das Resultat war positiv Kopf Na dann

Jedoch alles ohne Gewähr .. alle Schaltjahre irrt auch diese Methode

Einem harten Schweizerfranken, Kopf=steigend, Zahl=fallend.

Das Resultat war positiv

Kopf Na dannJedoch alles ohne Gewähr .. alle Schaltjahre irrt auch diese Methode

Antwort auf Beitrag Nr.: 67.091.841 von Paluru am 18.02.21 21:36:05Selbst nach Deiner zeitlichen Berechnung wurden keine Stimmrechtsmeldungen veröffentlicht.

Meldepflichtig ist die Einbuchung der BZR aus meiner Sicht, wie es bisher auch immer erfolgte.

Hier beispielsweise die kürzliche Meldung von Balaton bei Epigenomics aus dem Januar 2021:

https://www.finanznachrichten.de/nachrichten-2021-01/5182828…

Warum sollte Balaton bei Epi die Einbuchung der BZR melden, bei Bio aber nicht, auch wenn es zu einer Schwellenüberschreitung führen würde?

Gab es keine Meldungen von Balaton und Maruho, bedeutet dies aus meiner Sicht im Umkehrschluss, dass sie beide massiv auf etwas über 25% abverkauft haben müssen, um dann mit den den BZR nicht über 30% zu kommen, also keine Stimmrechtsmeldung ausgelöst haben (weder unter 25% noch über 30%).

Oder veröffentlicht Biofrontera einfach vorliegende Meldungen nicht? Wenn ja, warum nicht?

Meldepflichtig ist die Einbuchung der BZR aus meiner Sicht, wie es bisher auch immer erfolgte.