Aktientipp: KPS AG (vom 22.10.09) - 500 Beiträge pro Seite (Seite 5)

eröffnet am 28.10.09 08:26:47 von

neuester Beitrag 12.04.24 13:01:56 von

neuester Beitrag 12.04.24 13:01:56 von

Beiträge: 2.825

ID: 1.153.941

ID: 1.153.941

Aufrufe heute: 8

Gesamt: 460.149

Gesamt: 460.149

Aktive User: 0

ISIN: DE000A1A6V48 · WKN: A1A6V4 · Symbol: KSC

1,1700

EUR

0,00 %

0,0000 EUR

Letzter Kurs 14:59:46 Lang & Schwarz

Neuigkeiten

13.03.24 · 4investors |

12.03.24 · EQS Group AG |

07.03.24 · wO Newsflash |

07.03.24 · wO Newsflash |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,1000 | +20,59 | |

| 1,7000 | +18,88 | |

| 33,42 | +18,46 | |

| 0,6856 | +12,37 | |

| 1,1000 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1100 | -16,43 | |

| 1,1600 | -17,14 | |

| 1,1100 | -34,71 | |

| 12,300 | -47,21 | |

| 7,0000 | -62,10 |

Tolles Beispiel...

https://www.wallstreet-online.de/nachricht/10208556-lidl-erl…

Hat aber auch nix mit KPS zu tun

https://www.wallstreet-online.de/nachricht/10208556-lidl-erl…

Hat aber auch nix mit KPS zu tun

Antwort auf Beitrag Nr.: 56.750.043 von Olivia1 am 18.01.18 00:34:38

Letzte Gelegenheit günstig einzusteigen!

Ab Montag wird's teuer!

Antwort auf Beitrag Nr.: 56.764.710 von Olivia1 am 19.01.18 09:38:52

Finanzkalender

Termine 2017/2018

31.01.2018 Bekanntgabe der Zahlen des Jahresabschlusses 2016 / 2017

So fern keine vorab ad-hoc kommt ist noch eine Woche zeit

Zitat von Olivia1: Ab Montag wird's teuer!

Finanzkalender

Termine 2017/2018

31.01.2018 Bekanntgabe der Zahlen des Jahresabschlusses 2016 / 2017

Antwort auf Beitrag Nr.: 56.764.839 von Strive_and_Prosper am 19.01.18 09:46:27Der Vertrag des Vorstands wurde vorzeitig (11,5 Monate) um gleich

drei Jahre bis Ende 2021 verlängert:

https://www.wallstreet-online.de/nachricht/10211274-dgap-adh…

Schaut man sich die KPS-Entwicklung unter Musso an, so ist

dieser Schritt berechtigt und eine gute Entscheidung.

Ich vermute, Grund für die sehr vorzeitige Verlängerung war

ein attraktives Konkurrenzangebot einer grösseren Softwarefirma.

Warum sonst sollte man sowas fast ein Jahr vor Vertragsende beschließen.

drei Jahre bis Ende 2021 verlängert:

https://www.wallstreet-online.de/nachricht/10211274-dgap-adh…

Schaut man sich die KPS-Entwicklung unter Musso an, so ist

dieser Schritt berechtigt und eine gute Entscheidung.

Ich vermute, Grund für die sehr vorzeitige Verlängerung war

ein attraktives Konkurrenzangebot einer grösseren Softwarefirma.

Warum sonst sollte man sowas fast ein Jahr vor Vertragsende beschließen.

Antwort auf Beitrag Nr.: 56.765.346 von Merrill am 19.01.18 10:12:37

Sehr schöne News!

Ein Konkurrenzangebot, oder einfach sehr vorausschauende Planung

Damit sind aktuell noch 3 der 4 Gründer an Board und über Ihre nicht unerheblichen Anteile weiterhin sehr langfristig orientiert

Musso Vorstand

Michael Tsifidaris AR-Vorsitz

Uwe Grünewald AR

Sehr respektabel was sich da an Kompetenz im Executive Team versammelt, so kann die Zukunft angegangen werden..

Zitat von Merrill: Der Vertrag des Vorstands wurde vorzeitig (11,5 Monate) um gleich

drei Jahre bis Ende 2021 verlängert:

https://www.wallstreet-online.de/nachricht/10211274-dgap-adh…

Schaut man sich die KPS-Entwicklung unter Musso an, so ist

dieser Schritt berechtigt und eine gute Entscheidung.

Ich vermute, Grund für die sehr vorzeitige Verlängerung war

ein attraktives Konkurrenzangebot einer grösseren Softwarefirma.

Warum sonst sollte man sowas fast ein Jahr vor Vertragsende beschließen.

Sehr schöne News!

Ein Konkurrenzangebot, oder einfach sehr vorausschauende Planung

Damit sind aktuell noch 3 der 4 Gründer an Board und über Ihre nicht unerheblichen Anteile weiterhin sehr langfristig orientiert

Musso Vorstand

Michael Tsifidaris AR-Vorsitz

Uwe Grünewald AR

Sehr respektabel was sich da an Kompetenz im Executive Team versammelt, so kann die Zukunft angegangen werden..

Trading Spotlight

Gibt es irgendwelche negativen Neuigkeiten die ich verpasst habe?

Antwort auf Beitrag Nr.: 56.823.367 von Herr Bö am 25.01.18 11:36:13Ich wundere mich auch. Ich kann mir eigentlich nur vorstellen das wieder einer der Vorstandsleute Aktien verkaufen muss. Anders kann ich mir den Verlauf nicht erklären.

Antwort auf Beitrag Nr.: 56.823.388 von benedettooor am 25.01.18 11:37:52Wieso soll denn einer der Vorstände Aktien verkaufen „müssen“?

Akt. Placement dürfte der Grund sein: Siehe neuesten Blogeintrag

https://go.guidants.com/#c/wr-strategie-aktien-aktiv

https://go.guidants.com/#c/wr-strategie-aktien-aktiv

Antwort auf Beitrag Nr.: 56.828.332 von Selectplus am 25.01.18 17:12:42

Bei KPS findet aktuell ein neuerliches Placement aus dem Kreis der Altaktionäre statt. Dem Vernehmen nach soll der Preis zwischen 12,80-13,00 Euro je Aktie liegen. Mit ein Grund, warum der Kurs zuletzt von über 15 auf akt. 13,20 Euro zurückkam. Der WR Fonds hat Stücke gezeichnet.

Du meinst das ?

Zitat von Selectplus: Akt. Placement dürfte der Grund sein: Siehe neuesten Blogeintrag

https://go.guidants.com/#c/wr-strategie-aktien-aktiv

Bei KPS findet aktuell ein neuerliches Placement aus dem Kreis der Altaktionäre statt. Dem Vernehmen nach soll der Preis zwischen 12,80-13,00 Euro je Aktie liegen. Mit ein Grund, warum der Kurs zuletzt von über 15 auf akt. 13,20 Euro zurückkam. Der WR Fonds hat Stücke gezeichnet.

Antwort auf Beitrag Nr.: 56.828.383 von Strive_and_Prosper am 25.01.18 17:16:01

Sind in der Regel gut informiert.

KPS Placement

Ja, ist ein Blogeintrag des an der Stuttgarter Börse notierten Fonds WR Aktien Aktiv (A2AQFF). Sind in der Regel gut informiert.

Antwort auf Beitrag Nr.: 56.829.463 von Selectplus am 25.01.18 18:25:15Ich bin ja ein von KPS als Firma überzeugter Aktionär, aber diese PP-Aktionen gehen mir langsam auf die Nerven.

Während die Umplatzierung vom 30.06.2017 noch auf der Homepage mitteilte, ist die Kommunikation auch zurückhaltender geworden.

Ich hoffe zum Ausgleich auf gut Geschäftszahlen !!

Während die Umplatzierung vom 30.06.2017 noch auf der Homepage mitteilte, ist die Kommunikation auch zurückhaltender geworden.

Ich hoffe zum Ausgleich auf gut Geschäftszahlen !!

könnte dies einen Einfluß haben ? - kps hat die umplazierung mir gegenüber nicht bestätigt.

http://www.spiegel.de/wirtschaft/unternehmen/lidl-erlebt-in-…

Lidl großkunde kps ?

ich erwäge bei 12,8 zu kaufen - falls das mit der umplazierung stimmt

http://www.spiegel.de/wirtschaft/unternehmen/lidl-erlebt-in-…

Lidl großkunde kps ?

ich erwäge bei 12,8 zu kaufen - falls das mit der umplazierung stimmt

auch oddo sydler (letzte umplazierung) haben dementiert ...

wg. des strukturellen gegenwindes im einzelhandel bin ich nicht ganz so optimistisch wie die analysten.

wg. des strukturellen gegenwindes im einzelhandel bin ich nicht ganz so optimistisch wie die analysten.

Antwort auf Beitrag Nr.: 56.840.866 von SmartCap am 26.01.18 16:23:43Dann warten wir mal die Zahlen ab !

Außerbörsliches Placement scheint erfolgreich über die Bühne gegangen zu sein. War wohl deutlich überzeichnet.

Siehe: https://go.guidants.com/de#c/wr-strategie-aktien-aktiv

Siehe: https://go.guidants.com/de#c/wr-strategie-aktien-aktiv

Antwort auf Beitrag Nr.: 56.863.826 von Selectplus am 29.01.18 17:02:56kannst du sagen welche Bank die Plazierung gemanagt hat ?

danke !

danke !

Antwort auf Beitrag Nr.: 56.863.826 von Selectplus am 29.01.18 17:02:56

Ist aber kein Insider!

Thomas Weiser

hat vermutlich Kasse gemacht?!Ist aber kein Insider!

Antwort auf Beitrag Nr.: 56.864.930 von SmartCap am 29.01.18 18:23:44Marktkreisen zufolge soll es sich um die equinet Bank handeln.

Könnte spannend werden die nächste Zeit !

Antwort auf Beitrag Nr.: 56.866.562 von Olivia1 am 29.01.18 20:24:49Die außerbörsliche Platzierung bei KPS ist abgeschlossen. Die Aktien des Consulting-Unternehmens wurden zu 12,80 Euro bei institutionellen Investoren platziert. Marktkreisen zufolge war die Transaktion deutlich überzeichnet, die Zuteilungsquote lag nur bei etwas über 50 Prozent. Der WR Fonds hatte hier ebenfalls gezeichnet. Abgeber war ein Altaktionär, der eine Beteiligung von über drei Prozent hatte. Da die Schwelle nun unterschritten ist, müßte hier zeitnah eine Stimmrechtsmitteilung kommen.

Na sie mal einer an ! Jetzt ist Sie da !

Der wars : Krämerkämper, Dr. Thomas, er hat 3,02% KPS-Anteile verkauft.

Na sie mal einer an ! Jetzt ist Sie da !

Der wars : Krämerkämper, Dr. Thomas, er hat 3,02% KPS-Anteile verkauft.

Zahlen kommt heute nach Börsenschluss laut Nachricht der IR

KPS AG veröffentlicht Geschäftsbericht 2016/2017 - Wachstumsdynamik übertrifft Wettbewerb

DGAP-News: KPS AG / Schlagwort(e): Jahresergebnis

31.01.2018 / 18:29

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

KPS AG veröffentlicht Geschäftsbericht 2016/2017 - Wachstumsdynamik übertrifft Wettbewerb

Unterföhring/München, 31. Januar 2018 - Die KPS AG veröffentlicht heute ihren Geschäftsbericht 2016/2017 sowie Informationen zur Prognose 2017/2018. Der Konzernumsatz steigt im Geschäftsjahr 2016/2017 auf 160,3 Mio. Euro (VJ 144,9 Mio. Euro). Das Konzern-EBIT erhöht sich auf 24,8 Mio. Euro (VJ 22,3 Mio. Euro). Die Eigenkapitalquote liegt bei 64,3 % (VJ 61,4 %). Dividendenvorschlag je Aktie um 6 % auf 35 Cent (VJ 33 Cent) erhöht.

Die KPS AG (WKN: A1A6V4 / ISIN: DE000A1A6V48), Deutschlands führende Unternehmensberatung für Business Transformation und Prozessoptimierung, ist im Geschäftsjahr 2016/2017 mit Überschreitung der Umsatzschwelle von 160 Mio. Euro erneut schneller gewachsen als der Markt. Die hohe Wachstumsdynamik, insbesondere durch Neuprojekte im Ausland, resultiert aus dem Gewinn weiterer Marktanteile. Die klare Branchenfokussierung und das hohe Tempo in der Umsetzung durch die Rapid Transformation Methode waren auch im Geschäftsjahr 2016/2017 die Wachstumstreiber der Unternehmensgruppe.

Auf Basis der testierten Ergebnisse des Geschäftsjahres 2016/2017 stieg der Konzernumsatz auf 160,3 Mio. Euro (VJ 144,9 Mio. Euro). Der Vorjahreswert konnte damit um 15,4 Mio. Euro bzw. 10,6 % übertroffen werden. Zurückzuführen ist dieser Anstieg in erster Linie auf die Gewinnung von Transformationsprojekten bei namhaften Kunden aus dem Handel und der Konsumgüterindustrie. Das operative Ergebnis vor Zinsen und Steuern (Konzern-EBIT) erhöhte sich um 11,2 % oder 2,5 Mio. Euro auf 24,8 Mio. Euro gegenüber 22,3 Mio. Euro im Vorjahr.

Die durchschnittlichen Auslastungsquoten der KPS-Berater lagen im Geschäftsjahr 2016/2017 mit nahezu 100 % stabil auf einem sehr hohen Niveau. Im Branchenvergleich liegt KPS mit dieser exzellenten Quote im absoluten Spitzenfeld. Auftragsbestand wie Auftragseingang konnten im Berichtszeitraum konsequent gefestigt werden. Das gegenwärtige Auftragsvolumen hat damit unter der Annahme, dass die laufenden, meist mehrjährigen Projekte vertragsgemäß umgesetzt werden, eine geschätzte Reichweite von rund 18 Monaten.

Internationalisierung als Wachstumstreiber

Mit der Akquisition in Skandinavien im Berichtsjahr sowie der ab dem laufenden Geschäftsjahr 2017/2018 wirksam gewordenen Akquisition in Spanien ist es dem KPS Konzern gelungen, seine europaweit führende Marktstellung im Bereich Business-Transformation und Prozessimplementierung für den Handel und die Konsumgüterindustrie weiter deutlich auszubauen.

"Indem wir das Beste aus der digitalen sowie der analogen Welt vereinen, helfen wir unseren Kunden, mit ihrem Geschäftsmodell auf die nächste Stufe der Industrialisierung zu springen: die breit angelegte Digitalisierung. Dass wir mit unserer klaren Branchenfokussierung und unserem hohen Tempo in der Umsetzung dazu bestens im Markt positioniert sind, zeigt unser Track-Record der vergangenen Jahre, mit einem kontinuierlichen und über dem Marktdurchschnitt liegenden Umsatz- und Ergebniswachstum. Dazu tragen neben der D-A-CH-Region auch die Erfolge in der Fortsetzung unserer Internationalisierungsstrategie bei. Wir sind sehr stolz auf den konsequenten Ausbau unserer bald zehnjährigen Präsenz in Skandinavien im vergangenen Jahr und die ergänzende Expansion in Spanien zu Beginn des laufenden Geschäftsjahres", sagt Leonardo Musso, Vorstand der KPS AG.

Solide Finanzstruktur und Ertragslage

Die liquiden Mittel lagen zum 30. September 2017 bei 6,7 Mio. Euro (VJ 12,6 Mio. Euro). Ursächlich waren Investitionen in das Anlagevermögen und Akquisitionen von Unternehmen. Die Konzern-Eigenkapitalquote verbesserte sich im Geschäftsjahr 2016/2017 auf 64,3 % (VJ 61,4 %). Damit steht KPS auf einem sehr guten finanziellen Fundament für weiteres organisches Wachstum sowie Akquisitionen.

Ausblick: KPS setzt 2017/2018 auf weitere Akquisitionen und Personalaufbau

In das neue Geschäftsjahr ist die KPS AG erfolgreich gestartet: Das erste Quartal 2017/2018 verlief in der Umsatz- und Ergebnisentwicklung planmäßig. Vor diesem Hintergrund beurteilen Vorstand und Management der KPS die Lage des Konzerns insgesamt positiv. Auf Basis der aktuellen Unternehmensplanungen erwartet der Vorstand für das laufende Geschäftsjahr 2017/2018 eine Steigerung des Umsatzes auf voraussichtlich 160-170 Mio. Euro sowie ein EBIT von 23-26 Mio. Euro. Dazu sind umfangreiche Investitionen im Bereich Personalaufbau und -entwicklung vorgesehen.

Dividendenvorschlag je Aktie um 6 % erhöht

Aufgrund der erfolgreichen Entwicklung im Geschäftsjahr 2016/2017 sowie des positiven Geschäftsverlaufs im ersten Quartal 2017/2018 werden Aufsichtsrat und Vorstand der Hauptversammlung am 23. März 2018 die Ausschüttung einer Dividende in Höhe von 35 Cent je Aktie vorschlagen (VJ 33 Cent je Aktie).

Der vollständige Geschäftsbericht 2016/2017 steht im Internet unter www.kps.com zum Download zur Verfügung.

Unterföhring, den 31. Januar 2018

Der Vorstand

Wichtiger Hinweis

Diese Mitteilung enthält in die Zukunft gerichtete Aussagen, die auf Annahmen und Schätzungen der Unternehmensleitung der KPS AG beruhen. Auch wenn die Unternehmensleitung der Ansicht ist, dass diese Annahmen und Schätzungen zutreffend sind, können die künftige tatsächliche Entwicklung und die künftigen tatsächlichen Ergebnisse von diesen Annahmen und Schätzungen aufgrund vielfältiger Faktoren erheblich abweichen. Zu diesen Faktoren können beispielsweise die Veränderung der gesamtwirtschaftlichen Lage, der Wechselkurse, der Zinssätze sowie Veränderungen innerhalb der Marktentwicklung und der sich veränderten Wettbewerbssituation gehören. Die KPS AG übernimmt keine Gewährleistung und keine Haftung dafür, dass die künftige Entwicklung und die künftig erzielten tatsächlichen Ergebnisse mit den in dieser Pressemitteilung geäußerten Annahmen und Schätzungen übereinstimmen werden.

Über KPS

KPS ist der europaweit führende Transformationspartner für Unternehmen, die ihr Geschäftsmodell innerhalb kürzester Zeit radikal auf den Kunden ausrichten und innovative digitale Prozesse und Technologien implementieren wollen. KPS arbeitet mit Unternehmen aus unterschiedlichsten Branchen und liefert von der Strategieausrichtung über branchenspezifische Prozessketten bis zur Implementierung modernster Technologien alles aus einer Hand.

KPS AG

Beta-Straße 10H

85774 Unterföhring

Telefon: +49 (0) 89 356 31-0

Telefax: +49 (0) 89 356 31-3300

E-Mail: isabel.hoyer@kps.com

CROSS ALLIANCE communication GmbH

Susan Hoffmeister

Freihamer-Straße 2

82166 Gräfelfing/München

Telefon: +49 (0) 89 898 272-27

E-Mail: sh@crossalliance.de

Web: www.crossalliance.de

31.01.2018 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: KPS AG

Beta-Str. 10 h

85774 Unterföhring

Deutschland

Telefon: +49 (0)89 356 31-0

Fax: +49 (0)89 356 31-3300

E-Mail: isabel.hoyer@kps.com

Internet: www.kps.com

ISIN: DE000A1A6V48

WKN: A1A6V4

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Hamburg, München, Stuttgart, Tradegate Exchange

Ende der Mitteilung DGAP News-Service

show this

Klicken Sie bitte auf folgenden Link, um direkt zur Meldung zu gelangen:

http://www.dgap.de/dgap/News/corporate/kps-veroeffentlicht-geschaeftsbericht-wachstumsdynamik-uebertrifft-wettbewerb/?newsID=1050391

Sie möchten keine Benachrichtigung mehr für dieses Unternehmen? Dann klicken Sie bitte auf folgenden Link, um das Unternehmen aus Ihrer Watchlist zu entfernen.

http://www.dgap.de/dgap/wl/aboUnsubscribe.action?userId=21503&newsId=1050391&key=1323b0f8ee9a4d9f3c774a39c78bf808

Sie möchten generell keine E-Mails mehr von Ihrer persönlichen MyWatchlist haben? Dann klicken Sie bitte auf diesen Link, um Ihren Account komplett zu löschen:

http://www.dgap.de/dgap/wl/user/user.action

DGAP - ein Service der EQS Group AG

Karlstraße 47

80333 München

www.dgap.de

Der Inhalt dieser E-mail ist vertraulich und enthält möglicherweise Informationen, die ausschließlich für ausgewählte Empfänger und nicht für die Öffentlichkeit bestimmt sind.

Falls diese Nachricht nicht an Sie gerichtet ist oder fehlgeleitet wurde, zeigen Sie dies bitte dem Absender unter der Telefonnummer +49 (0) 89 21 02 98-0 an.

Die unerlaubte Verwendung, Vervielfältigung oder Verbreitung dieser Nachricht ist strengstens verboten.

The preceding e-mail message contains information that is confidential and may constitute non-public information that is intended to be conveyed only to the designated recipient(s).

If you are not an intended recipient of this message, please notify the sender at +49 (0) 89 21 02 98-0.

Unauthorized use, dissemination, distribution, or reproduction of this message is strictly prohibited and may be unlawful.

EQS Group AG | Sitz: München | Amtsgericht München, HRB 131048 | Vorstand: Achim Weick (Vorstandsvorsitzender), Christian Pfleger

DGAP-News: KPS AG / Schlagwort(e): Jahresergebnis

31.01.2018 / 18:29

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

KPS AG veröffentlicht Geschäftsbericht 2016/2017 - Wachstumsdynamik übertrifft Wettbewerb

Unterföhring/München, 31. Januar 2018 - Die KPS AG veröffentlicht heute ihren Geschäftsbericht 2016/2017 sowie Informationen zur Prognose 2017/2018. Der Konzernumsatz steigt im Geschäftsjahr 2016/2017 auf 160,3 Mio. Euro (VJ 144,9 Mio. Euro). Das Konzern-EBIT erhöht sich auf 24,8 Mio. Euro (VJ 22,3 Mio. Euro). Die Eigenkapitalquote liegt bei 64,3 % (VJ 61,4 %). Dividendenvorschlag je Aktie um 6 % auf 35 Cent (VJ 33 Cent) erhöht.

Die KPS AG (WKN: A1A6V4 / ISIN: DE000A1A6V48), Deutschlands führende Unternehmensberatung für Business Transformation und Prozessoptimierung, ist im Geschäftsjahr 2016/2017 mit Überschreitung der Umsatzschwelle von 160 Mio. Euro erneut schneller gewachsen als der Markt. Die hohe Wachstumsdynamik, insbesondere durch Neuprojekte im Ausland, resultiert aus dem Gewinn weiterer Marktanteile. Die klare Branchenfokussierung und das hohe Tempo in der Umsetzung durch die Rapid Transformation Methode waren auch im Geschäftsjahr 2016/2017 die Wachstumstreiber der Unternehmensgruppe.

Auf Basis der testierten Ergebnisse des Geschäftsjahres 2016/2017 stieg der Konzernumsatz auf 160,3 Mio. Euro (VJ 144,9 Mio. Euro). Der Vorjahreswert konnte damit um 15,4 Mio. Euro bzw. 10,6 % übertroffen werden. Zurückzuführen ist dieser Anstieg in erster Linie auf die Gewinnung von Transformationsprojekten bei namhaften Kunden aus dem Handel und der Konsumgüterindustrie. Das operative Ergebnis vor Zinsen und Steuern (Konzern-EBIT) erhöhte sich um 11,2 % oder 2,5 Mio. Euro auf 24,8 Mio. Euro gegenüber 22,3 Mio. Euro im Vorjahr.

Die durchschnittlichen Auslastungsquoten der KPS-Berater lagen im Geschäftsjahr 2016/2017 mit nahezu 100 % stabil auf einem sehr hohen Niveau. Im Branchenvergleich liegt KPS mit dieser exzellenten Quote im absoluten Spitzenfeld. Auftragsbestand wie Auftragseingang konnten im Berichtszeitraum konsequent gefestigt werden. Das gegenwärtige Auftragsvolumen hat damit unter der Annahme, dass die laufenden, meist mehrjährigen Projekte vertragsgemäß umgesetzt werden, eine geschätzte Reichweite von rund 18 Monaten.

Internationalisierung als Wachstumstreiber

Mit der Akquisition in Skandinavien im Berichtsjahr sowie der ab dem laufenden Geschäftsjahr 2017/2018 wirksam gewordenen Akquisition in Spanien ist es dem KPS Konzern gelungen, seine europaweit führende Marktstellung im Bereich Business-Transformation und Prozessimplementierung für den Handel und die Konsumgüterindustrie weiter deutlich auszubauen.

"Indem wir das Beste aus der digitalen sowie der analogen Welt vereinen, helfen wir unseren Kunden, mit ihrem Geschäftsmodell auf die nächste Stufe der Industrialisierung zu springen: die breit angelegte Digitalisierung. Dass wir mit unserer klaren Branchenfokussierung und unserem hohen Tempo in der Umsetzung dazu bestens im Markt positioniert sind, zeigt unser Track-Record der vergangenen Jahre, mit einem kontinuierlichen und über dem Marktdurchschnitt liegenden Umsatz- und Ergebniswachstum. Dazu tragen neben der D-A-CH-Region auch die Erfolge in der Fortsetzung unserer Internationalisierungsstrategie bei. Wir sind sehr stolz auf den konsequenten Ausbau unserer bald zehnjährigen Präsenz in Skandinavien im vergangenen Jahr und die ergänzende Expansion in Spanien zu Beginn des laufenden Geschäftsjahres", sagt Leonardo Musso, Vorstand der KPS AG.

Solide Finanzstruktur und Ertragslage

Die liquiden Mittel lagen zum 30. September 2017 bei 6,7 Mio. Euro (VJ 12,6 Mio. Euro). Ursächlich waren Investitionen in das Anlagevermögen und Akquisitionen von Unternehmen. Die Konzern-Eigenkapitalquote verbesserte sich im Geschäftsjahr 2016/2017 auf 64,3 % (VJ 61,4 %). Damit steht KPS auf einem sehr guten finanziellen Fundament für weiteres organisches Wachstum sowie Akquisitionen.

Ausblick: KPS setzt 2017/2018 auf weitere Akquisitionen und Personalaufbau

In das neue Geschäftsjahr ist die KPS AG erfolgreich gestartet: Das erste Quartal 2017/2018 verlief in der Umsatz- und Ergebnisentwicklung planmäßig. Vor diesem Hintergrund beurteilen Vorstand und Management der KPS die Lage des Konzerns insgesamt positiv. Auf Basis der aktuellen Unternehmensplanungen erwartet der Vorstand für das laufende Geschäftsjahr 2017/2018 eine Steigerung des Umsatzes auf voraussichtlich 160-170 Mio. Euro sowie ein EBIT von 23-26 Mio. Euro. Dazu sind umfangreiche Investitionen im Bereich Personalaufbau und -entwicklung vorgesehen.

Dividendenvorschlag je Aktie um 6 % erhöht

Aufgrund der erfolgreichen Entwicklung im Geschäftsjahr 2016/2017 sowie des positiven Geschäftsverlaufs im ersten Quartal 2017/2018 werden Aufsichtsrat und Vorstand der Hauptversammlung am 23. März 2018 die Ausschüttung einer Dividende in Höhe von 35 Cent je Aktie vorschlagen (VJ 33 Cent je Aktie).

Der vollständige Geschäftsbericht 2016/2017 steht im Internet unter www.kps.com zum Download zur Verfügung.

Unterföhring, den 31. Januar 2018

Der Vorstand

Wichtiger Hinweis

Diese Mitteilung enthält in die Zukunft gerichtete Aussagen, die auf Annahmen und Schätzungen der Unternehmensleitung der KPS AG beruhen. Auch wenn die Unternehmensleitung der Ansicht ist, dass diese Annahmen und Schätzungen zutreffend sind, können die künftige tatsächliche Entwicklung und die künftigen tatsächlichen Ergebnisse von diesen Annahmen und Schätzungen aufgrund vielfältiger Faktoren erheblich abweichen. Zu diesen Faktoren können beispielsweise die Veränderung der gesamtwirtschaftlichen Lage, der Wechselkurse, der Zinssätze sowie Veränderungen innerhalb der Marktentwicklung und der sich veränderten Wettbewerbssituation gehören. Die KPS AG übernimmt keine Gewährleistung und keine Haftung dafür, dass die künftige Entwicklung und die künftig erzielten tatsächlichen Ergebnisse mit den in dieser Pressemitteilung geäußerten Annahmen und Schätzungen übereinstimmen werden.

Über KPS

KPS ist der europaweit führende Transformationspartner für Unternehmen, die ihr Geschäftsmodell innerhalb kürzester Zeit radikal auf den Kunden ausrichten und innovative digitale Prozesse und Technologien implementieren wollen. KPS arbeitet mit Unternehmen aus unterschiedlichsten Branchen und liefert von der Strategieausrichtung über branchenspezifische Prozessketten bis zur Implementierung modernster Technologien alles aus einer Hand.

KPS AG

Beta-Straße 10H

85774 Unterföhring

Telefon: +49 (0) 89 356 31-0

Telefax: +49 (0) 89 356 31-3300

E-Mail: isabel.hoyer@kps.com

CROSS ALLIANCE communication GmbH

Susan Hoffmeister

Freihamer-Straße 2

82166 Gräfelfing/München

Telefon: +49 (0) 89 898 272-27

E-Mail: sh@crossalliance.de

Web: www.crossalliance.de

31.01.2018 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: KPS AG

Beta-Str. 10 h

85774 Unterföhring

Deutschland

Telefon: +49 (0)89 356 31-0

Fax: +49 (0)89 356 31-3300

E-Mail: isabel.hoyer@kps.com

Internet: www.kps.com

ISIN: DE000A1A6V48

WKN: A1A6V4

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Hamburg, München, Stuttgart, Tradegate Exchange

Ende der Mitteilung DGAP News-Service

show this

Klicken Sie bitte auf folgenden Link, um direkt zur Meldung zu gelangen:

http://www.dgap.de/dgap/News/corporate/kps-veroeffentlicht-geschaeftsbericht-wachstumsdynamik-uebertrifft-wettbewerb/?newsID=1050391

Sie möchten keine Benachrichtigung mehr für dieses Unternehmen? Dann klicken Sie bitte auf folgenden Link, um das Unternehmen aus Ihrer Watchlist zu entfernen.

http://www.dgap.de/dgap/wl/aboUnsubscribe.action?userId=21503&newsId=1050391&key=1323b0f8ee9a4d9f3c774a39c78bf808

Sie möchten generell keine E-Mails mehr von Ihrer persönlichen MyWatchlist haben? Dann klicken Sie bitte auf diesen Link, um Ihren Account komplett zu löschen:

http://www.dgap.de/dgap/wl/user/user.action

DGAP - ein Service der EQS Group AG

Karlstraße 47

80333 München

www.dgap.de

Der Inhalt dieser E-mail ist vertraulich und enthält möglicherweise Informationen, die ausschließlich für ausgewählte Empfänger und nicht für die Öffentlichkeit bestimmt sind.

Falls diese Nachricht nicht an Sie gerichtet ist oder fehlgeleitet wurde, zeigen Sie dies bitte dem Absender unter der Telefonnummer +49 (0) 89 21 02 98-0 an.

Die unerlaubte Verwendung, Vervielfältigung oder Verbreitung dieser Nachricht ist strengstens verboten.

The preceding e-mail message contains information that is confidential and may constitute non-public information that is intended to be conveyed only to the designated recipient(s).

If you are not an intended recipient of this message, please notify the sender at +49 (0) 89 21 02 98-0.

Unauthorized use, dissemination, distribution, or reproduction of this message is strictly prohibited and may be unlawful.

EQS Group AG | Sitz: München | Amtsgericht München, HRB 131048 | Vorstand: Achim Weick (Vorstandsvorsitzender), Christian Pfleger

Antwort auf Beitrag Nr.: 56.883.179 von Strive_and_Prosper am 31.01.18 10:18:52Zahlen sind absolut gut.

Ausblick und Auslastungsquoten/Auftragsbücher passen auch.

Der Rücksetzer der Aktie aufgrund der Sondereffekte der Altaktionärsverschiebungen unter 13 EUR aktuell sollte nochmal ne einmalig Einstiegsgelegenheit darstellen!

So Long

Ausblick und Auslastungsquoten/Auftragsbücher passen auch.

Der Rücksetzer der Aktie aufgrund der Sondereffekte der Altaktionärsverschiebungen unter 13 EUR aktuell sollte nochmal ne einmalig Einstiegsgelegenheit darstellen!

So Long

Das ist ja auf allen Ebenen unter den Prognosen. Ausblick massiv schlechter als erwartet. Kein Wunder das die Vorstände im Monatsrhythmus Aktien umplatzieren.

Antwort auf Beitrag Nr.: 56.890.343 von hugohebel am 31.01.18 18:39:58mir ist kps immer noch viel zu teuer, der ausblick erklärt die umplazierungen, bin einmal gespannt wie die plazierungsbanken sich verhalten

sc

sc

Antwort auf Beitrag Nr.: 56.891.168 von SmartCap am 31.01.18 19:47:04

- Prognose Umsatzerlöse 17/18 mit 160 - 170 Mio massiv(!) unter Analystenschätzungen von 188 Mio.

Das bedeutet, im BEST case ein Umsatz Plus von 6 %. Wieso hier jetzt geschrieben wird, die Schätzungen werden sowieso übertroffen verstehe ich nicht (16/17 hat ja gerade das Gegenteil bewiesen).

- EBIT 17/18 mit ca 25 Mio. auf Vorjahresniveau! Schätzungen waren hier 30 Mio. Somit kein Plus im EBIT.

Das wäre an sich ja alles kein Problem da man ja expandiert etc., allerdings nicht bei der Bewertung. Man gehört in der Peer Group vor allem auf EV/EBIT Basis und KUV Basis zu den teuersten Unternehmen. Ein 20er KGV ist somit für mich auch nicht wirklich gerechtfertigt. Da hilft auch eine hübsche Bilanz und Dividende nichts.

Wenn man dann außer den Aktien-Umplatzierungen im Vorstand aus dem Unternehmen gar nichts hört müssen wenigstens die Zahlen stimmen.

Finde ich auch enttäuschend

-Umsatz und Ebit 16/17 deutlich unter Analysten Schätzungen- Prognose Umsatzerlöse 17/18 mit 160 - 170 Mio massiv(!) unter Analystenschätzungen von 188 Mio.

Das bedeutet, im BEST case ein Umsatz Plus von 6 %. Wieso hier jetzt geschrieben wird, die Schätzungen werden sowieso übertroffen verstehe ich nicht (16/17 hat ja gerade das Gegenteil bewiesen).

- EBIT 17/18 mit ca 25 Mio. auf Vorjahresniveau! Schätzungen waren hier 30 Mio. Somit kein Plus im EBIT.

Das wäre an sich ja alles kein Problem da man ja expandiert etc., allerdings nicht bei der Bewertung. Man gehört in der Peer Group vor allem auf EV/EBIT Basis und KUV Basis zu den teuersten Unternehmen. Ein 20er KGV ist somit für mich auch nicht wirklich gerechtfertigt. Da hilft auch eine hübsche Bilanz und Dividende nichts.

Wenn man dann außer den Aktien-Umplatzierungen im Vorstand aus dem Unternehmen gar nichts hört müssen wenigstens die Zahlen stimmen.

Antwort auf Beitrag Nr.: 56.877.488 von Geri78 am 30.01.18 18:55:49KE's bei Instis zu 12,50€ und zu 12,80€ schützen nicht vor Kursabschlägen.

Als Laie erkenne ich nun keinen echten Grund woher der Kurssturz kommt.

Vermutlich wirklich der verhaltene Ausblick wie einige hier meinen.

Hält die Monatskerze Februar den Trend aufrecht ?

Was wären positive Kurstreiber in den nächsten Wochen oder Monaten ?

Ich spekulier mal noch auf den Test bei ca. 10,20€.

Als Laie erkenne ich nun keinen echten Grund woher der Kurssturz kommt.

Vermutlich wirklich der verhaltene Ausblick wie einige hier meinen.

Hält die Monatskerze Februar den Trend aufrecht ?

Was wären positive Kurstreiber in den nächsten Wochen oder Monaten ?

Ich spekulier mal noch auf den Test bei ca. 10,20€.

Antwort auf Beitrag Nr.: 56.891.420 von Geri78 am 31.01.18 20:10:47Sehe eben am 16.02.18 kommen die Q1-Zahlen.

KPS Zahlen i.O

Da waren die Erwartungen bei einigen zu hoch.

»Wenn jemand gute Aktien hat, wäre er verrückt, wenn er nur wegen eines Kursrückschlags verkaufen würde. Ich suche Unternehmen, die ich verstehe und von deren Zukunftsaussichten ich überzeugt bin.«

(Warren Buffett)

Da waren die Erwartungen bei einigen zu hoch.

»Wenn jemand gute Aktien hat, wäre er verrückt, wenn er nur wegen eines Kursrückschlags verkaufen würde. Ich suche Unternehmen, die ich verstehe und von deren Zukunftsaussichten ich überzeugt bin.«

(Warren Buffett)

Herr Müller und Herr Dr. Kraemerkaemper kannten das Jahresergebnis und die Strategie und haben dementsprechend mit ihren Aktienverkäufen reagiert.

Ich glaube dass bei der zukünftigen Unternehmenstrategie die Meinungen auseinandergehen und Herrn Mussos Pläne durch Zukäufe schnell zum Top-Player aufzusteigen auch Risiken birgt.

Ich glaube dass bei der zukünftigen Unternehmenstrategie die Meinungen auseinandergehen und Herrn Mussos Pläne durch Zukäufe schnell zum Top-Player aufzusteigen auch Risiken birgt.

Habe mir eben zwischen 10,80 und 10,92 eine erste Position ins Depot gelegt. Langfristig sollte es sich auszahlen.

Antwort auf Beitrag Nr.: 56.891.420 von Geri78 am 31.01.18 20:10:47

Die Zahlen sind beim zweiten Blick schon nicht gut mit >5 Mio. € aktivierte Eigenleistungen musste man sich das Ergebnis damit schön rechnen. Und natürlich ist der Ausblick nicht gerade überzeugend. Nur geringes Wachstum und ggf. Ergebnisrückgang. Da stimmt dann einfach das Verhältnis zur Bewertung bei weitem nicht mehr. Würde mich nicht wundern wenn wir deutlich unter 10€ fallen in nächster Zeit. Derzeit fehlt das Momentum in der operativen Entwicklung....

Zitat von Geri78: KE's bei Instis zu 12,50€ und zu 12,80€ schützen nicht vor Kursabschlägen.

Als Laie erkenne ich nun keinen echten Grund woher der Kurssturz kommt.

Vermutlich wirklich der verhaltene Ausblick wie einige hier meinen.

Hält die Monatskerze Februar den Trend aufrecht ?

Was wären positive Kurstreiber in den nächsten Wochen oder Monaten ?

Ich spekulier mal noch auf den Test bei ca. 10,20€.

Die Zahlen sind beim zweiten Blick schon nicht gut mit >5 Mio. € aktivierte Eigenleistungen musste man sich das Ergebnis damit schön rechnen. Und natürlich ist der Ausblick nicht gerade überzeugend. Nur geringes Wachstum und ggf. Ergebnisrückgang. Da stimmt dann einfach das Verhältnis zur Bewertung bei weitem nicht mehr. Würde mich nicht wundern wenn wir deutlich unter 10€ fallen in nächster Zeit. Derzeit fehlt das Momentum in der operativen Entwicklung....

Antwort auf Beitrag Nr.: 56.896.004 von Junolyst am 01.02.18 10:12:17Nun ja, es ist schon so, dass man sich Ergebnisse nicht schön reden sollte. Aber man sollte die Kirche im Dorf lassen und das kritisiern, was zu kritisieren ist.

1. Es hat überhaupt keine Kapitalerhöhung gegeben, sondern Aktionäre haben Aktien verkauft. Über die Gründe kann man spekulieren, aber letztendlich kennt man die nicht. Es ist ja nun auch nicht jedermanns Sache, sein Vermögen in Aktien eines einzigen Unternehmens zu halten. Eine Diversifizierung als Grund wäre durchaus zu verstehen.

2. Was soll das angebliche Schönrechnen über aktivierte Eigenleistungen? Das Aktivieren ist ausdrücklich erlaubt, machen andere ja auch. Ein Schönrechnen liegt ja höchstens dann vor, wenn die Bilanzierung geändert wird, z.B. eine andere Nutzungsdauer angenommen wird.

3. Es sind ja Investitionen angekündigt und die kosten nun mal Geld. Davon kann man aber doch nicht völlig überrascht sein. Neueinstellungen kosten erst einmal Geld, aber ohne die wird das Unternehmen ganz sicher nicht wachsen.

4. Ja, die Umsatzprognose für das laufende Geschäftsjahr ist nicht berauschend. Allerdings sollte man die auch nicht mit völlig absurden Erwartungen vergleichen. Wo dann eine faire Bewertung liegen mag, muss jeder selbst entscheiden. Man muss aber jetzt nicht so tun, als ob der Aktienkurs nahe dem letztjährigen Höchstkurs liegt. Der ist aber eh schon weit drunter.

1. Es hat überhaupt keine Kapitalerhöhung gegeben, sondern Aktionäre haben Aktien verkauft. Über die Gründe kann man spekulieren, aber letztendlich kennt man die nicht. Es ist ja nun auch nicht jedermanns Sache, sein Vermögen in Aktien eines einzigen Unternehmens zu halten. Eine Diversifizierung als Grund wäre durchaus zu verstehen.

2. Was soll das angebliche Schönrechnen über aktivierte Eigenleistungen? Das Aktivieren ist ausdrücklich erlaubt, machen andere ja auch. Ein Schönrechnen liegt ja höchstens dann vor, wenn die Bilanzierung geändert wird, z.B. eine andere Nutzungsdauer angenommen wird.

3. Es sind ja Investitionen angekündigt und die kosten nun mal Geld. Davon kann man aber doch nicht völlig überrascht sein. Neueinstellungen kosten erst einmal Geld, aber ohne die wird das Unternehmen ganz sicher nicht wachsen.

4. Ja, die Umsatzprognose für das laufende Geschäftsjahr ist nicht berauschend. Allerdings sollte man die auch nicht mit völlig absurden Erwartungen vergleichen. Wo dann eine faire Bewertung liegen mag, muss jeder selbst entscheiden. Man muss aber jetzt nicht so tun, als ob der Aktienkurs nahe dem letztjährigen Höchstkurs liegt. Der ist aber eh schon weit drunter.

Antwort auf Beitrag Nr.: 56.897.093 von Kalchas am 01.02.18 11:42:00

Natürlich ist das aktivieren erlaubt aber wo würde das EBIT stehen ohne Aktivierungen bzw. nur in geringem Maße wie das auch in den Vorjahren getan wurde. So hätte man die eigene Prognose nicht erreicht. Das ist dann schon schön rechnen (wenn auch innerhalb der erlaubten Möglichkeiten).

Zum Thema Insider: Es haben nicht irgendwelche Aktionäre verkauft. Das waren Insider die maßgeblich an ihrer eigenen Gesellschaft beteiligt waren. Wenn da dann was verkauft wird ist das für mich definitiv eher negativ als positiv zu sehen. Wenn die Aussichten und die Bewertung so gut wären würden sie ja nicht verkaufen...

Thema Investitionen: Es ist immer die Frage wie man wächst und klar sollten sich Investitionen dann auch in Wachstum widerspiegeln. Andererseits hat man das in der Vergangenheit auch ohne größere Dellen hinbekommen.

Und für mich ist die Aktie auch bei 11-12€ noch am oberen Rand einer fairen Bewertung. Als wir bei 17/18€ standen war die Aktie aus meiner Sicht weit über das Ziel hinausgeschossen...

Für mich ergeben sich auch trotz des deutlichem Kursrückgang derzeit keine Chancen..

Zitat von Kalchas: Nun ja, es ist schon so, dass man sich Ergebnisse nicht schön reden sollte. Aber man sollte die Kirche im Dorf lassen und das kritisiern, was zu kritisieren ist.

1. Es hat überhaupt keine Kapitalerhöhung gegeben, sondern Aktionäre haben Aktien verkauft. Über die Gründe kann man spekulieren, aber letztendlich kennt man die nicht. Es ist ja nun auch nicht jedermanns Sache, sein Vermögen in Aktien eines einzigen Unternehmens zu halten. Eine Diversifizierung als Grund wäre durchaus zu verstehen.

2. Was soll das angebliche Schönrechnen über aktivierte Eigenleistungen? Das Aktivieren ist ausdrücklich erlaubt, machen andere ja auch. Ein Schönrechnen liegt ja höchstens dann vor, wenn die Bilanzierung geändert wird, z.B. eine andere Nutzungsdauer angenommen wird.

3. Es sind ja Investitionen angekündigt und die kosten nun mal Geld. Davon kann man aber doch nicht völlig überrascht sein. Neueinstellungen kosten erst einmal Geld, aber ohne die wird das Unternehmen ganz sicher nicht wachsen.

4. Ja, die Umsatzprognose für das laufende Geschäftsjahr ist nicht berauschend. Allerdings sollte man die auch nicht mit völlig absurden Erwartungen vergleichen. Wo dann eine faire Bewertung liegen mag, muss jeder selbst entscheiden. Man muss aber jetzt nicht so tun, als ob der Aktienkurs nahe dem letztjährigen Höchstkurs liegt. Der ist aber eh schon weit drunter.

Natürlich ist das aktivieren erlaubt aber wo würde das EBIT stehen ohne Aktivierungen bzw. nur in geringem Maße wie das auch in den Vorjahren getan wurde. So hätte man die eigene Prognose nicht erreicht. Das ist dann schon schön rechnen (wenn auch innerhalb der erlaubten Möglichkeiten).

Zum Thema Insider: Es haben nicht irgendwelche Aktionäre verkauft. Das waren Insider die maßgeblich an ihrer eigenen Gesellschaft beteiligt waren. Wenn da dann was verkauft wird ist das für mich definitiv eher negativ als positiv zu sehen. Wenn die Aussichten und die Bewertung so gut wären würden sie ja nicht verkaufen...

Thema Investitionen: Es ist immer die Frage wie man wächst und klar sollten sich Investitionen dann auch in Wachstum widerspiegeln. Andererseits hat man das in der Vergangenheit auch ohne größere Dellen hinbekommen.

Und für mich ist die Aktie auch bei 11-12€ noch am oberen Rand einer fairen Bewertung. Als wir bei 17/18€ standen war die Aktie aus meiner Sicht weit über das Ziel hinausgeschossen...

Für mich ergeben sich auch trotz des deutlichem Kursrückgang derzeit keine Chancen..

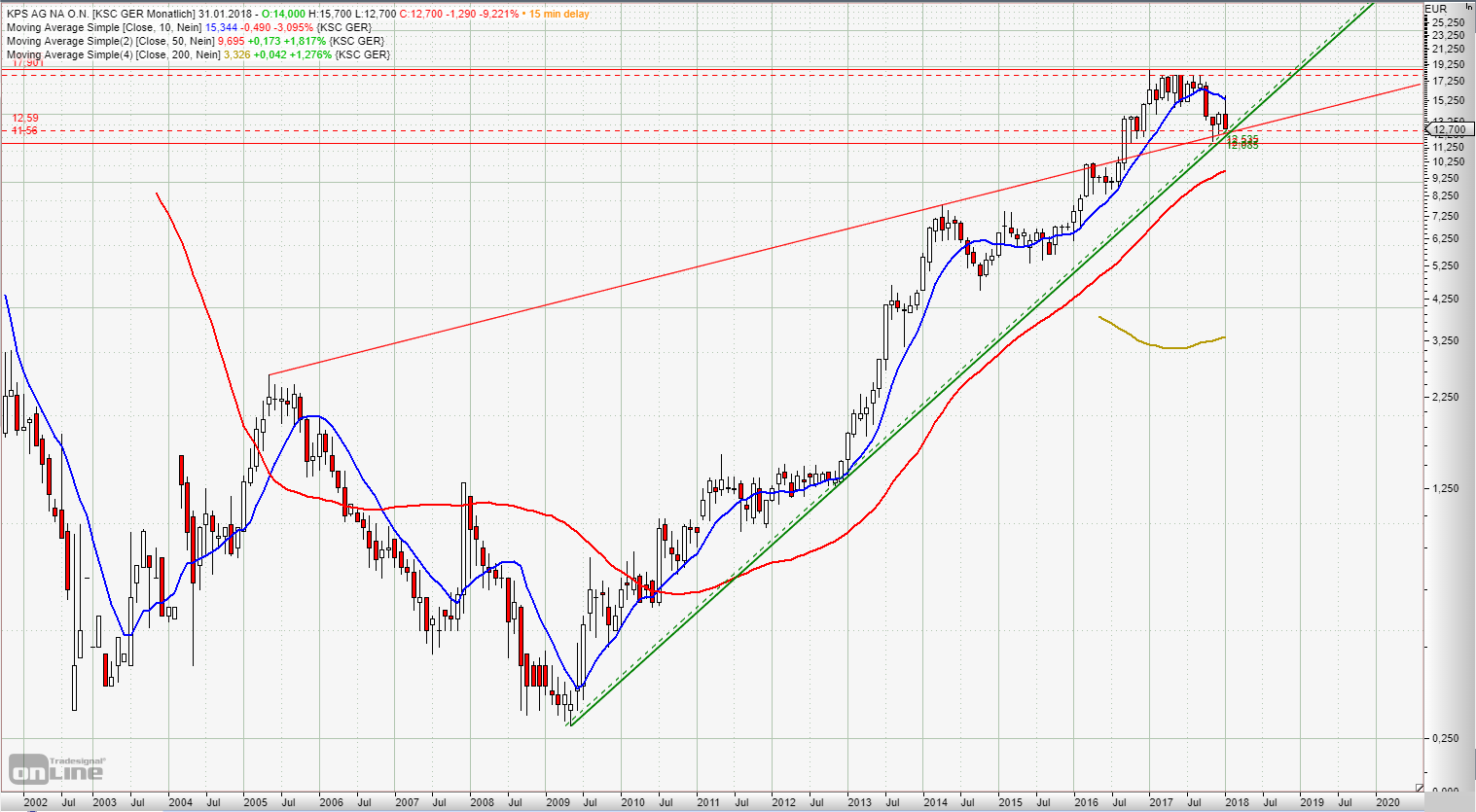

Der langfristige Aufwärtstrend ist Geschichte.

Nun bei 10,40€ liegt KPS relativ nahe der MA200+einer Unterstützung, im Wochenchart.

Mal abwarten wo diese Woche schliesst.

Hoffen wir das hält.

Nun bei 10,40€ liegt KPS relativ nahe der MA200+einer Unterstützung, im Wochenchart.

Mal abwarten wo diese Woche schliesst.

Hoffen wir das hält.

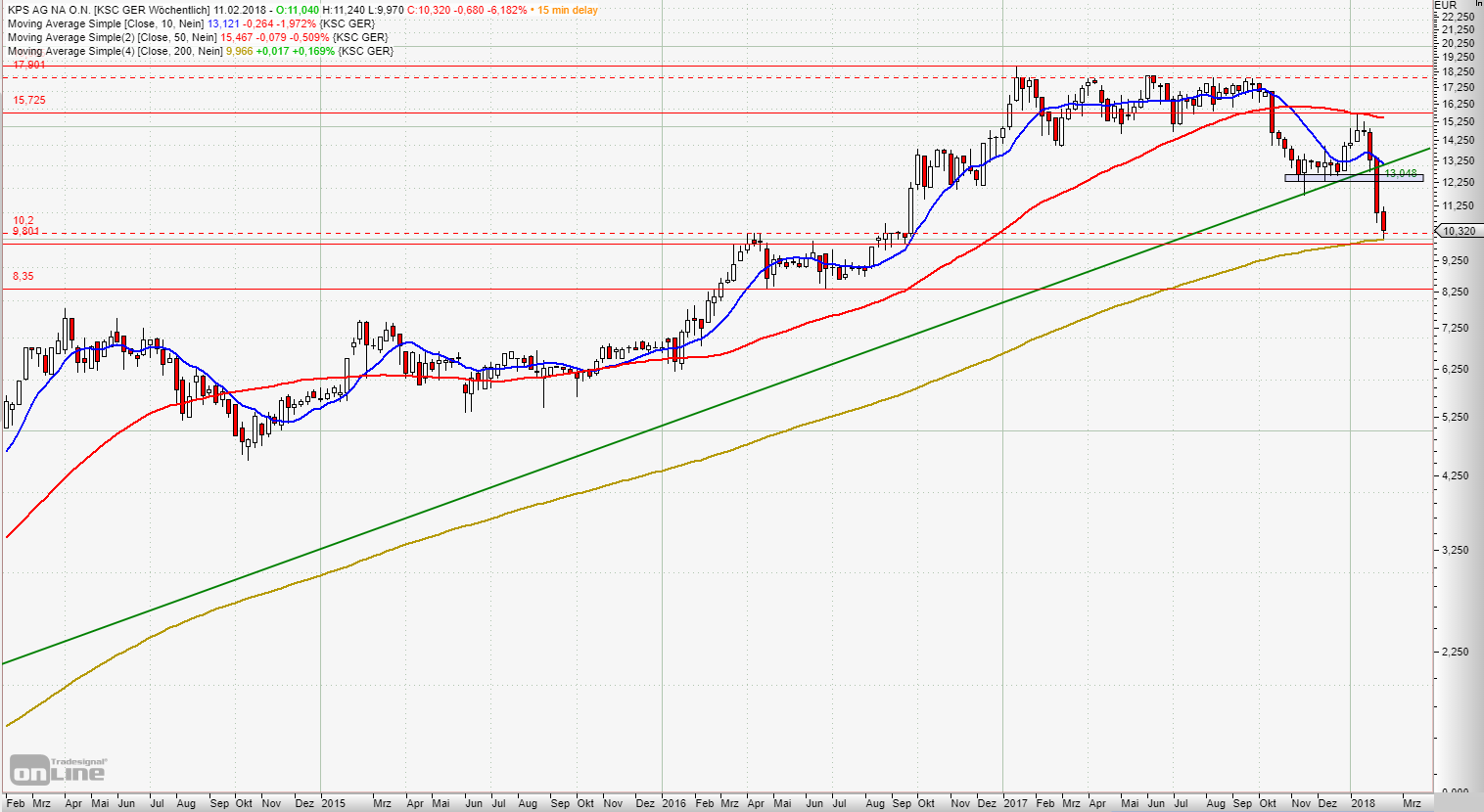

Antwort auf Beitrag Nr.: 56.976.944 von Geri78 am 08.02.18 19:19:36

So schätze ich die Lage ein im Wochenchart.

Hält die Unterstützung nicht dann ab zu 8,35€.

Bei der aktuellen DAX Schwäche ist das vorstellbar.

lG

Geri

So schätze ich die Lage ein im Wochenchart.

Hält die Unterstützung nicht dann ab zu 8,35€.

Bei der aktuellen DAX Schwäche ist das vorstellbar.

lG

Geri

Antwort auf Beitrag Nr.: 56.866.562 von Olivia1 am 29.01.18 20:24:49

http://www.finanznachrichten.de/nachrichten-2018-02/42977099…

KPS AG: Erwerb sämtlicher Anteile an der Envoy Digital Limited

Läuft weiter bei KPS! http://www.finanznachrichten.de/nachrichten-2018-02/42977099…

KPS Top Player in Europa!

Eine weitere Investition in die Zukunft ist mit „Envoy Digital Limited“ heute erfolgreich über den Tisch gegangen! Auch wenn der Kursrückgang nicht zur Performance in den letzten Jahren passt, gibt es somit nochmal die Möglichkeit für alle auf zu stocken oder ein zu steigen. Langfristig sehe ich KPS als solides und erfolgreiches Unternehmen mit stetigem Wachstum. —> Habe den Kursrückgang in den letzten Tagen genutzt und nochmal nachgelegt!

Hier sehen wir bald wieder Kurse >15€!

Darüber hinaus ist KPS seid Jahren Aufgrund der stabilen Dividende aus meiner Sicht eine Attraktive Position.

@Olivia: Wie du schon einmal erwähnt hast –> KPS wird nicht verkauft nur vererbt!

Antwort auf Beitrag Nr.: 56.990.681 von AktienGuru25 am 10.02.18 00:02:50...zur Performance der letzten Jahre passt der Kursrückgang nicht, aber zu den eher schwachen fundamentalen Aussichten für das lfd. Geschäftsjahr schon eher.

Ich glaube nicht, dass wir so schnell die 15 € wiedersehen, geschweige denn noch höhere Kurse.

Ich bleibe hier vorerst an der Seitenlinie.

Dir trotzdem viel Glück!

Ich glaube nicht, dass wir so schnell die 15 € wiedersehen, geschweige denn noch höhere Kurse.

Ich bleibe hier vorerst an der Seitenlinie.

Dir trotzdem viel Glück!

Wie viel Mitarbeiter hat Envoy Digital?

-7,5% Irgendwelche Neuigkeiten??

Antwort auf Beitrag Nr.: 57.025.722 von Herr Bö am 14.02.18 17:55:44Übermorgen kommen die q1 zahlen... Den rest kannst du dir denken.

Langsam müssten aber schlechte Zahlen im Kurs eingespeist sein...aber vielleicht wissen schon jetzt manche mehr....

Antwort auf Beitrag Nr.: 57.025.806 von Herr Bö am 14.02.18 18:02:39Die fallhöhe bei kps ist nun mal enorm...wenn man sich die bewertung in den vergangen monaten anschaut. Die kommen jetzt erst wieder durch den rückgang ansatzweise in eine vernünftige bewertung. Weitere rücksetzer würden mich nicht wundern.

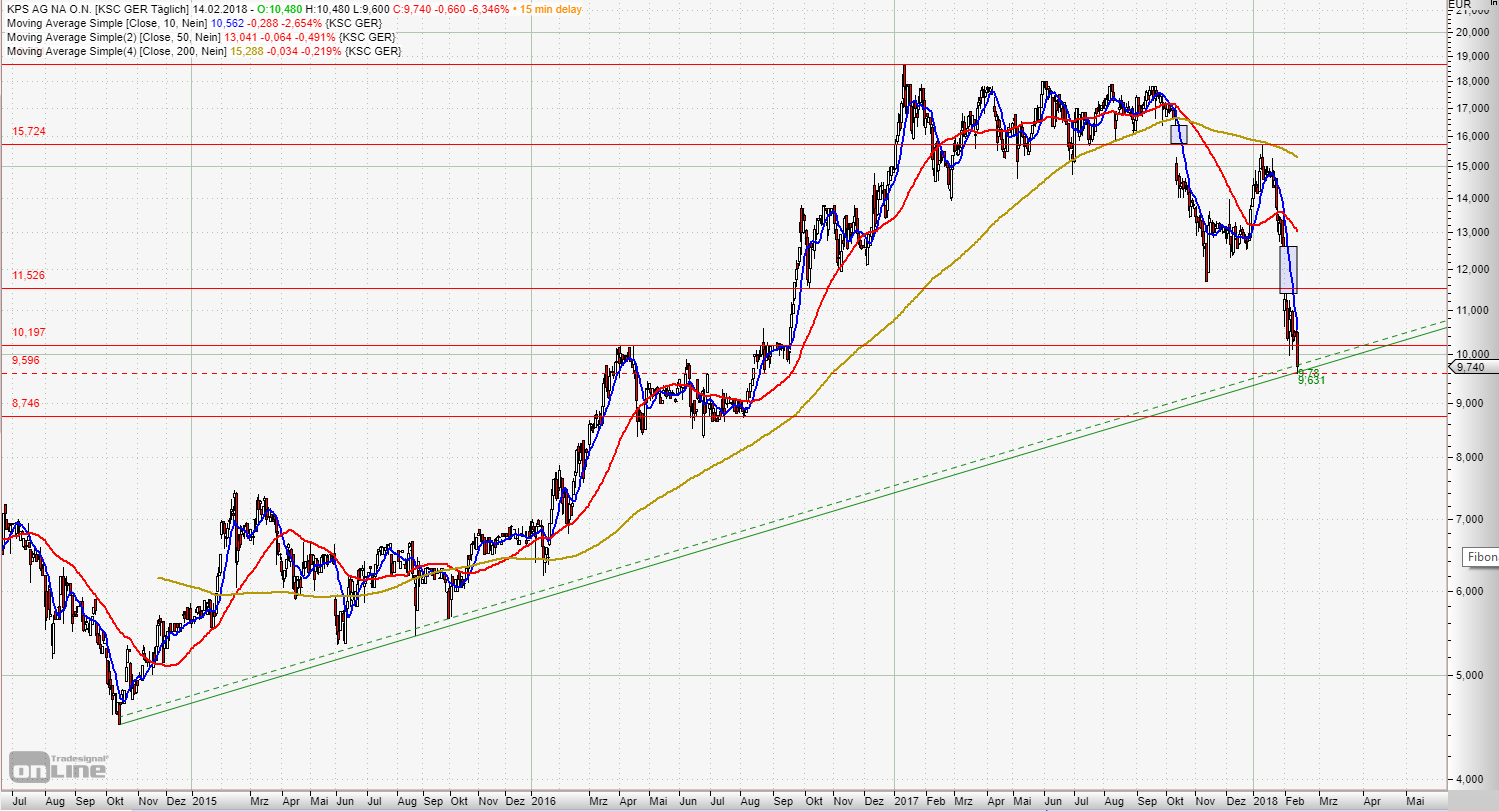

War es das dann endlich mit dem Kursverfall ...... letzter Strohhalm....

Nun müsste langsam die Dividende nach der Hauptversammlung am 23.03.2018 ins Blickfeld rücken, die auf 0,35 Euro pro Stück erhöht wird.

Das gibt beim Kurs von 9,15 Euro eine Div.Rendite von 3,8 Prozent.

Außerdem ist da oben ja noch die letzte waagerechte rote Linie bei 8,746 Euro und die hält noch bisher.

Keine Ahnung, ob der Markt wegen des Erwerbs der Envoy-Digital Ltd am 09.02.2018 langfristig mit einer Kapitalmaßnahme rechnet oder was der Grund für den heutigen Kurs (Tief 9,05 bisher) ist

Das gibt beim Kurs von 9,15 Euro eine Div.Rendite von 3,8 Prozent.

Außerdem ist da oben ja noch die letzte waagerechte rote Linie bei 8,746 Euro und die hält noch bisher.

Keine Ahnung, ob der Markt wegen des Erwerbs der Envoy-Digital Ltd am 09.02.2018 langfristig mit einer Kapitalmaßnahme rechnet oder was der Grund für den heutigen Kurs (Tief 9,05 bisher) ist

Negativ: Gewinn halbiert sich im ersten Quartal, davon wussten die Vorstände sicher nichts mit ihren Umplatzierungen ;9

Positiv: Prognose bleibt bestehen

dpa-AFX: DGAP-News: KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr (deutsch

)

KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die

Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr

DGAP-News: KPS AG / Schlagwort(e): Quartals-/Zwischenmitteilung

KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die

Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr

16.02.2018 / 09:00

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die

Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr

Unterföhring/München, 16. Februar 2018 - Die KPS AG (WKN: A1A6V4 / ISIN:

DE000A1A6V48), Europas führende Unternehmensberatung für

Business-Transformation und Prozessoptimierung im Handel, verzeichnete im 1.

Quartal 2017/2018 (1. Oktober 2017 bis 31. Dezember 2017) einen leichten

Umsatzrückgang auf 38,1 Mio. Euro (Q1 2016/2017: 40,3 Mio. Euro).

Verantwortlich zeichnete hierfür insbesondere der überproportionale

Ressourcenabbau bei einem bedeutenden Großkunden, der durch neue

Projektinitiativen kurzfristig nicht komplett kompensiert werden konnte.

Trotz dieser Entwicklung lag der Umsatz in etwa auf dem Niveau des

Vorjahreszeitraums.

Der konsequente Ausbau des Unternehmens und der daraus resultierende Anstieg

der Personalkosten sowie massive vertriebliche Investitionen in zukünftiges

Wachstum wirkten deutlich auf das Ergebnis ein. Mit dem gleichzeitigen

Gewinn von vier neuen nationalen und internationalen

Transformationsinitiativen gegen starken Wettbewerb beginnen sich diese

Investitionen erfreulicherweise schon zum Jahreswechsel auszuzahlen. Zudem

tätigte die KPS AG in der konsequenten Fortsetzung ihrer

Internationalisierungsstrategie und des konsequenten Ausbaus des

Leistungsportfolios strategische Akquisitionen, die sich kurzfristig ebenso

ergebnismindernd auswirkten. Auf Basis der ungeprüften IFRS-Konzernzahlen

reduzierte sich das operative Ergebnis (EBIT) auf 3,1 Mio. Euro (Q1

2016/2017: 6,4 Mio. Euro). Die EBIT-Marge belief sich im 1. Quartal

2017/2018 auf 8,6 Prozent (Q1 2016/2017: 16,5 Prozent). Das Ergebnis nach

Steuern betrug 2,2 Mio. Euro gegenüber 5,3 Mio. Euro im 1. Quartal 2016/2017

und das Ergebnis je Aktie lag bei 0,06 Euro (Vorjahr: 0,14 Euro).

Leonardo Musso, Vorstand der KPS AG, erläutert: "Die massiven Investitionen

in unser zukünftiges Wachstum haben das Ergebnis im ersten Quartal deutlich

belastet. Durch den Gewinn von vier großen Transformationsinitiativen, die

Anfang des Jahres gestartet sind, erwarten wir Umsatz- und Ergebnisbeiträge

ab dem 2. Quartal 2017/2018 und liegen trotz der Herausforderungen im ersten

Quartal umsatzseitig in Reichweite des Vorjahreswertes. Seit Beginn des

Geschäftsjahres 2017/2018 wurden im Rahmen unserer M&A-Strategie die

Unternehmen ICE Consultants Europe SL in Spanien, Infront Consulting &

Management GmbH in Deutschland und Envoy Digital Limited in Großbritannien

erworben. Dies sind bedeutende Investitionen in das internationale Wachstum

des Konzerns. Wir komplettieren damit unser Leistungsportfolio als

Unternehmensberatung für Business Transformation und Prozessoptimierung.

Durch unsere konsequent verfolgte Wachstumsstrategie sind wir zukünftig

geografisch breiter aufgestellt und erweitern unseren Branchenzugang. Trotz

dieser zukunftsweisenden Investitionen konnten wir auch im ersten Quartal

planmäßig eine Profitabilität über Wettbewerbsniveau erreichen."

Vorstand und Management der KPS AG bestätigen die Prognose für das

Geschäftsjahr 2017/2018. Dabei soll der Konzernumsatz bei voraussichtlich

160-170 Mio. Euro und das EBIT bei 23-26 Mio. Euro liegen. Darin enthalten

sind die Umsatzbeiträge der am 2. Oktober 2017 erworbenen ICE Consultants

Europe SL, Barcelona, Spanien und der zum Jahresbeginn 2018 erworbenen

Infront Consulting & Management GmbH, Hamburg, Deutschland, sowie der Envoy

Digital Limited, London, Großbritannien. Aufsichtsrat und Vorstand der KPS

AG halten daran fest, die Strategie der Internationalisierung weiter

voranzutreiben.

Die ausführliche Quartalsmitteilung zum 1. Quartal 2017/2018 steht ab sofort

unter www.kps.com zum Download zur Verfügung.

Unterföhring, den 16. Februar 2018

KPS AG

Der Vorstand

Über KPS

KPS ist der europaweit führende Transformationspartner für Unternehmen, die

ihr Geschäftsmodell innerhalb kürzester Zeit radikal auf den Kunden

ausrichten und innovative digitale Prozesse und Technologien implementieren

wollen. KPS arbeitet mit Unternehmen aus unterschiedlichsten Branchen und

liefert von der Strategieausrichtung über branchenspezifische Prozessketten

bis zur Implementierung modernster Technologien alles aus einer Hand.

KPS-Berater beherrschen die ganzheitliche Betrachtung des Unternehmens: Sie

verbinden die Warenwirtschaft mit B2B- und B2C-Prozessen des eCommerce und

kundenorientierten Marketing- & Sales-Prozessen. Durch integriertes

Datenmanagement und zielgenaue Analysen schafft KPS emotionale Markenbindung

durch unverwechselbare Kundenerlebnisse über alle Kanäle und regionale

Grenzen hinweg. Besonders in einer digitalen Welt mit dem Kunden im Fokus

ist die Fähigkeit, ein Unternehmen agil steuern zu können, ein wesentlicher

Wettbewerbsvorteil. Die KPS Rapid-Transformation Methode beschleunigt

Projektinitiativen um bis zu 50 Prozent und die umfassende Projekterfahrung

und Branchenkenntnisse der KPS-Berater sichern den Erfolg jeder

Projektinitiative. KPS ist Teil eines erfolgreichen Partnernetzwerkes und

unter anderem SAP Gold Partner, SAP Hybris Platinum, Adobe Business,

Intershop Premium, SAP ARIBA sowie SAP Concur Customer Implementation

Partner. Mit rund 1.000 Beratern in 12 Ländern baut KPS durch

richtungsweisende Projekte im digitalen und technologischen Wandel seine

Marktposition global kontinuierlich aus. Besuchen Sie uns auf www.kps.com.

KPS AG

Beta-Straße 10H

85774 Unterföhring

Telefon: +49 (0) 89 356 31-0

Telefax: +49 (0) 89 356 31-3300

E-Mail: isabel.hoyer@kps.com

CROSS ALLIANCE communication GmbH

Susan Hoffmeister

Freihamer Straße 2

82166 Gräfelfing/München

Telefon: +49 (0) 89 898 272-27

E-Mail: sh@crossalliance.de

---------------------------------------------------------------------------

16.02.2018 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: KPS AG

Beta-Str. 10 h

85774 Unterföhring

Deutschland

Telefon: +49 (0)89 356 31-0

Fax: +49 (0)89 356 31-3300

E-Mail: isabel.hoyer@kps.com

Internet: www.kps.com

ISIN: DE000A1A6V48

WKN: A1A6V4

Börsen: Regulierter Markt in Frankfurt (Prime Standard);

Freiverkehr in Berlin, Düsseldorf, Hamburg, München,

Stuttgart, Tradegate Exchange

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

654977 16.02.2018

Positiv: Prognose bleibt bestehen

dpa-AFX: DGAP-News: KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr (deutsch

)

KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die

Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr

DGAP-News: KPS AG / Schlagwort(e): Quartals-/Zwischenmitteilung

KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die

Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr

16.02.2018 / 09:00

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die

Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr

Unterföhring/München, 16. Februar 2018 - Die KPS AG (WKN: A1A6V4 / ISIN:

DE000A1A6V48), Europas führende Unternehmensberatung für

Business-Transformation und Prozessoptimierung im Handel, verzeichnete im 1.

Quartal 2017/2018 (1. Oktober 2017 bis 31. Dezember 2017) einen leichten

Umsatzrückgang auf 38,1 Mio. Euro (Q1 2016/2017: 40,3 Mio. Euro).

Verantwortlich zeichnete hierfür insbesondere der überproportionale

Ressourcenabbau bei einem bedeutenden Großkunden, der durch neue

Projektinitiativen kurzfristig nicht komplett kompensiert werden konnte.

Trotz dieser Entwicklung lag der Umsatz in etwa auf dem Niveau des

Vorjahreszeitraums.

Der konsequente Ausbau des Unternehmens und der daraus resultierende Anstieg

der Personalkosten sowie massive vertriebliche Investitionen in zukünftiges

Wachstum wirkten deutlich auf das Ergebnis ein. Mit dem gleichzeitigen

Gewinn von vier neuen nationalen und internationalen

Transformationsinitiativen gegen starken Wettbewerb beginnen sich diese

Investitionen erfreulicherweise schon zum Jahreswechsel auszuzahlen. Zudem

tätigte die KPS AG in der konsequenten Fortsetzung ihrer

Internationalisierungsstrategie und des konsequenten Ausbaus des

Leistungsportfolios strategische Akquisitionen, die sich kurzfristig ebenso

ergebnismindernd auswirkten. Auf Basis der ungeprüften IFRS-Konzernzahlen

reduzierte sich das operative Ergebnis (EBIT) auf 3,1 Mio. Euro (Q1

2016/2017: 6,4 Mio. Euro). Die EBIT-Marge belief sich im 1. Quartal

2017/2018 auf 8,6 Prozent (Q1 2016/2017: 16,5 Prozent). Das Ergebnis nach

Steuern betrug 2,2 Mio. Euro gegenüber 5,3 Mio. Euro im 1. Quartal 2016/2017

und das Ergebnis je Aktie lag bei 0,06 Euro (Vorjahr: 0,14 Euro).

Leonardo Musso, Vorstand der KPS AG, erläutert: "Die massiven Investitionen

in unser zukünftiges Wachstum haben das Ergebnis im ersten Quartal deutlich

belastet. Durch den Gewinn von vier großen Transformationsinitiativen, die

Anfang des Jahres gestartet sind, erwarten wir Umsatz- und Ergebnisbeiträge

ab dem 2. Quartal 2017/2018 und liegen trotz der Herausforderungen im ersten

Quartal umsatzseitig in Reichweite des Vorjahreswertes. Seit Beginn des

Geschäftsjahres 2017/2018 wurden im Rahmen unserer M&A-Strategie die

Unternehmen ICE Consultants Europe SL in Spanien, Infront Consulting &

Management GmbH in Deutschland und Envoy Digital Limited in Großbritannien

erworben. Dies sind bedeutende Investitionen in das internationale Wachstum

des Konzerns. Wir komplettieren damit unser Leistungsportfolio als

Unternehmensberatung für Business Transformation und Prozessoptimierung.

Durch unsere konsequent verfolgte Wachstumsstrategie sind wir zukünftig

geografisch breiter aufgestellt und erweitern unseren Branchenzugang. Trotz

dieser zukunftsweisenden Investitionen konnten wir auch im ersten Quartal

planmäßig eine Profitabilität über Wettbewerbsniveau erreichen."

Vorstand und Management der KPS AG bestätigen die Prognose für das

Geschäftsjahr 2017/2018. Dabei soll der Konzernumsatz bei voraussichtlich

160-170 Mio. Euro und das EBIT bei 23-26 Mio. Euro liegen. Darin enthalten

sind die Umsatzbeiträge der am 2. Oktober 2017 erworbenen ICE Consultants

Europe SL, Barcelona, Spanien und der zum Jahresbeginn 2018 erworbenen

Infront Consulting & Management GmbH, Hamburg, Deutschland, sowie der Envoy

Digital Limited, London, Großbritannien. Aufsichtsrat und Vorstand der KPS

AG halten daran fest, die Strategie der Internationalisierung weiter

voranzutreiben.

Die ausführliche Quartalsmitteilung zum 1. Quartal 2017/2018 steht ab sofort

unter www.kps.com zum Download zur Verfügung.

Unterföhring, den 16. Februar 2018

KPS AG

Der Vorstand

Über KPS

KPS ist der europaweit führende Transformationspartner für Unternehmen, die

ihr Geschäftsmodell innerhalb kürzester Zeit radikal auf den Kunden

ausrichten und innovative digitale Prozesse und Technologien implementieren

wollen. KPS arbeitet mit Unternehmen aus unterschiedlichsten Branchen und

liefert von der Strategieausrichtung über branchenspezifische Prozessketten

bis zur Implementierung modernster Technologien alles aus einer Hand.

KPS-Berater beherrschen die ganzheitliche Betrachtung des Unternehmens: Sie

verbinden die Warenwirtschaft mit B2B- und B2C-Prozessen des eCommerce und

kundenorientierten Marketing- & Sales-Prozessen. Durch integriertes

Datenmanagement und zielgenaue Analysen schafft KPS emotionale Markenbindung

durch unverwechselbare Kundenerlebnisse über alle Kanäle und regionale

Grenzen hinweg. Besonders in einer digitalen Welt mit dem Kunden im Fokus

ist die Fähigkeit, ein Unternehmen agil steuern zu können, ein wesentlicher

Wettbewerbsvorteil. Die KPS Rapid-Transformation Methode beschleunigt

Projektinitiativen um bis zu 50 Prozent und die umfassende Projekterfahrung

und Branchenkenntnisse der KPS-Berater sichern den Erfolg jeder

Projektinitiative. KPS ist Teil eines erfolgreichen Partnernetzwerkes und

unter anderem SAP Gold Partner, SAP Hybris Platinum, Adobe Business,

Intershop Premium, SAP ARIBA sowie SAP Concur Customer Implementation

Partner. Mit rund 1.000 Beratern in 12 Ländern baut KPS durch

richtungsweisende Projekte im digitalen und technologischen Wandel seine

Marktposition global kontinuierlich aus. Besuchen Sie uns auf www.kps.com.

KPS AG

Beta-Straße 10H

85774 Unterföhring

Telefon: +49 (0) 89 356 31-0

Telefax: +49 (0) 89 356 31-3300

E-Mail: isabel.hoyer@kps.com

CROSS ALLIANCE communication GmbH

Susan Hoffmeister

Freihamer Straße 2

82166 Gräfelfing/München

Telefon: +49 (0) 89 898 272-27

E-Mail: sh@crossalliance.de

---------------------------------------------------------------------------

16.02.2018 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: KPS AG

Beta-Str. 10 h

85774 Unterföhring

Deutschland

Telefon: +49 (0)89 356 31-0

Fax: +49 (0)89 356 31-3300

E-Mail: isabel.hoyer@kps.com

Internet: www.kps.com

ISIN: DE000A1A6V48

WKN: A1A6V4

Börsen: Regulierter Markt in Frankfurt (Prime Standard);

Freiverkehr in Berlin, Düsseldorf, Hamburg, München,

Stuttgart, Tradegate Exchange

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

654977 16.02.2018

Q1 Zahlen schlecht aber wohl nur einmal Effekt durch ein Problem bei einem Großkunden.

Ich spekulier auf Probleme bei Lidl oder POCO/Steinhof?

Ich denke das nächste Quartal werden positiv überraschen da der Gewinn von vier neuen nationalen und internationalen Transformationsinitiativen auch mitgeteilt wurden.

Auf dem aktuellen Kursniveau überwiegen die Chancen.

Spekulation Gewinne sind auch immer Schmerzensgeld zuerst die Schmerzen dann das Geld.

Ich spekulier auf Probleme bei Lidl oder POCO/Steinhof?

Ich denke das nächste Quartal werden positiv überraschen da der Gewinn von vier neuen nationalen und internationalen Transformationsinitiativen auch mitgeteilt wurden.

Auf dem aktuellen Kursniveau überwiegen die Chancen.

Spekulation Gewinne sind auch immer Schmerzensgeld zuerst die Schmerzen dann das Geld.

Antwort auf Beitrag Nr.: 57.040.959 von Fuchs0001 am 16.02.18 10:30:12Vorstand und Management der KPS AG bestätigen die Prognose für das Geschäftsjahr 2017/2018. Dabei soll der Konzernumsatz bei voraussichtlich 160-170 Mio. Euro und das EBIT bei 23-26 Mio. Euro liegen. Darin enthalten sind die Umsatzbeiträge der am 2. Oktober 2017 erworbenen ICE Consultants Europe SL, Barcelona, Spanien und der zum Jahresbeginn 2018 erworbenen Infront Consulting & Management GmbH, Hamburg, Deutschland, sowie der Envoy Digital Limited, London, Großbritannien. Aufsichtsrat und Vorstand der KPS AG halten daran fest, die Strategie der Internationalisierung weiter voranzutreiben.

DGAP-News: KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr (deutsch) | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/10292211-dgap-new…

Dafür, dass KPS 3 Unternehmen übernommen hat, ist die Umsatz- und Ergebnisprognose für 2017/2018 als rückläufig zu bezeichnen. Ohne die Firmenkäufe würde ein deutlicher Umsatz- und Ergebnisrückgang zu verzeichnen sein.

DGAP-News: KPS bestätigt auf Basis des Ergebnisses im ersten Quartal 2017/2018 die Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr (deutsch) | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/10292211-dgap-new…

Dafür, dass KPS 3 Unternehmen übernommen hat, ist die Umsatz- und Ergebnisprognose für 2017/2018 als rückläufig zu bezeichnen. Ohne die Firmenkäufe würde ein deutlicher Umsatz- und Ergebnisrückgang zu verzeichnen sein.

Antwort auf Beitrag Nr.: 57.041.139 von BankCroupier am 16.02.18 10:41:44Das erste Quartal endete am 31.12.2017. Folglich können im Jahr getätigte Unternehmenserwerbe gar keinen Einfluss auf die Umsätze haben. Kosten für diese Unternehmenserwerbe können sehr wohl schon in diesem Quartal angefallen sein.

Antwort auf Beitrag Nr.: 57.041.232 von Kalchas am 16.02.18 10:49:05

Die in 2018 getätigten Übernahmen können zwar keinen Einfluss auf die Q1 Umsätze haben, aber in Q2-Q4 sind sie ja enthalten und dann fragt man sich schon, zusammen mit der Übernahme aus dem Oktober, warum da nur 160-170 Mio. € Umsatz hängen bleiben sollen. Da muss der eine Kunde ordentlich Umsatz gemacht haben....

Meines Erachtens müssen sie sich ordentlich ins Zeug legen um die Prognose zu erreichen. Wie viel Einmaleffekt z.B. auf Akquisitionen entfallen weiß man nicht, ebenso ob aktiviert wurde oder nicht...

Der Bericht ist für mich etwas Blackbox. Daher werde ich die Aktie weiter beobachten und schauen wie sich die Umsätze und Ergebnisse in den kommenden Quartalen entwickeln und wie sich die neu gewonnenen Projekte niederschlagen.

Ich erwarte weiter rückläufige Kurse....

Zitat von Kalchas: Das erste Quartal endete am 31.12.2017. Folglich können im Jahr getätigte Unternehmenserwerbe gar keinen Einfluss auf die Umsätze haben. Kosten für diese Unternehmenserwerbe können sehr wohl schon in diesem Quartal angefallen sein.

Die in 2018 getätigten Übernahmen können zwar keinen Einfluss auf die Q1 Umsätze haben, aber in Q2-Q4 sind sie ja enthalten und dann fragt man sich schon, zusammen mit der Übernahme aus dem Oktober, warum da nur 160-170 Mio. € Umsatz hängen bleiben sollen. Da muss der eine Kunde ordentlich Umsatz gemacht haben....

Meines Erachtens müssen sie sich ordentlich ins Zeug legen um die Prognose zu erreichen. Wie viel Einmaleffekt z.B. auf Akquisitionen entfallen weiß man nicht, ebenso ob aktiviert wurde oder nicht...

Der Bericht ist für mich etwas Blackbox. Daher werde ich die Aktie weiter beobachten und schauen wie sich die Umsätze und Ergebnisse in den kommenden Quartalen entwickeln und wie sich die neu gewonnenen Projekte niederschlagen.

Ich erwarte weiter rückläufige Kurse....

Seit Grade wieder dabei zu 9,50

Das Teil ist doch völlig überverkauft

Kommt von knapp 18€

Kommt von knapp 18€

Alles Negative sollte jetzt im Kurs verarbeitet sein!

Mein Tipp: Montag morgen Eröffnung zu 10€, dann schnell zur11 zurück

Antwort auf Beitrag Nr.: 57.047.697 von ooooo1 am 16.02.18 20:16:24

Nur weil der Kurs bei 18€ stand, heißt es nicht, dass die Aktie da auch fair bewertet war. Ich würde sagen, dass sie da vielmehr deutlich überbewertet war und Szenarien antizipiert wurden, die sich jetzt als deutlich zu optimistisch herausstellen. Das relativiert sich nun und Kurse bis 7/8€ kann ich mir hier durchaus vorstellen.

Zitat von ooooo1: Das Teil ist doch völlig überverkauft

Kommt von knapp 18€

Nur weil der Kurs bei 18€ stand, heißt es nicht, dass die Aktie da auch fair bewertet war. Ich würde sagen, dass sie da vielmehr deutlich überbewertet war und Szenarien antizipiert wurden, die sich jetzt als deutlich zu optimistisch herausstellen. Das relativiert sich nun und Kurse bis 7/8€ kann ich mir hier durchaus vorstellen.

Antwort auf Beitrag Nr.: 57.048.042 von Junolyst am 16.02.18 21:03:33Bis zur HV/Dividendenausschüttung am 23.03. erwarte ich vorerst eher leicht steigende Kurse.

Antwort auf Beitrag Nr.: 57.048.216 von BankCroupier am 16.02.18 21:21:33

Da hast du Recht.

Der Kursrückgäng war auch hier extrem überzogen.

Bei mir war KPS schon öfters der Jahresfavorit.

Sie haben guten Chancen das es 2019 wieder soweit ist.

Gruß

Value

Zitat von BankCroupier: Bis zur HV/Dividendenausschüttung am 23.03. erwarte ich vorerst eher leicht steigende Kurse.

Da hast du Recht.

Der Kursrückgäng war auch hier extrem überzogen.

Bei mir war KPS schon öfters der Jahresfavorit.

Sie haben guten Chancen das es 2019 wieder soweit ist.

Gruß

Value

Antwort auf Beitrag Nr.: 56.989.487 von Olivia1 am 09.02.18 20:48:09

Danke an alle und bitte weitermachen!

Weitere 6% Plus heute!

Je schlechter die "Klitsche" geredet wird desto höher steigt die Aktie! Danke an alle und bitte weitermachen!

Antwort auf Beitrag Nr.: 57.059.013 von Olivia1 am 19.02.18 10:48:29

Ich sage nur antizyklisches Handeln - wenn alle verkaufen, kaufen!!!

Auch aus börsenpsychologischer Sicht ist die negatiive Grundstimmung der Anleger sehr positiv zu sehen.

Wie in meiner Diskussion geschrieben erinnert mich das Ganze als vor ein paar Jahren die Aktie bei 0,60€ stand - kein Anlegerinteresse.

Wie sich der Kurs seitdem entwickelt hat kann jeder selbst nachlesen.

Zitat von Olivia1: Je schlechter die "Klitsche" geredet wird desto höher steigt die Aktie!

Danke an alle und bitte weitermachen!

Ich sage nur antizyklisches Handeln - wenn alle verkaufen, kaufen!!!

Auch aus börsenpsychologischer Sicht ist die negatiive Grundstimmung der Anleger sehr positiv zu sehen.

Wie in meiner Diskussion geschrieben erinnert mich das Ganze als vor ein paar Jahren die Aktie bei 0,60€ stand - kein Anlegerinteresse.

Wie sich der Kurs seitdem entwickelt hat kann jeder selbst nachlesen.

Antwort auf Beitrag Nr.: 57.059.964 von valueanleger am 19.02.18 12:36:14

Das klingt eher so nach dem Motto "Ich halte mir meine Augen zu und red mir ein alles wird gut"...Ich sag nicht, dass KPS nie mehr attraktiv sein wird, aber derzeit ist die Aktie für mich nicht attraktiv bewertet bei dem Ausblick für das laufende Geschäftsjahr. Da hilft das sich schön reden aus der Vergangenheit auch nicht wenn die derzeitigen Fakten einfach anders aussehen.

Zitat von valueanleger:Zitat von Olivia1: Je schlechter die "Klitsche" geredet wird desto höher steigt die Aktie!

Danke an alle und bitte weitermachen!

Ich sage nur antizyklisches Handeln - wenn alle verkaufen, kaufen!!!

Auch aus börsenpsychologischer Sicht ist die negatiive Grundstimmung der Anleger sehr positiv zu sehen.

Wie in meiner Diskussion geschrieben erinnert mich das Ganze als vor ein paar Jahren die Aktie bei 0,60€ stand - kein Anlegerinteresse.

Wie sich der Kurs seitdem entwickelt hat kann jeder selbst nachlesen.

Das klingt eher so nach dem Motto "Ich halte mir meine Augen zu und red mir ein alles wird gut"...Ich sag nicht, dass KPS nie mehr attraktiv sein wird, aber derzeit ist die Aktie für mich nicht attraktiv bewertet bei dem Ausblick für das laufende Geschäftsjahr. Da hilft das sich schön reden aus der Vergangenheit auch nicht wenn die derzeitigen Fakten einfach anders aussehen.

Antwort auf Beitrag Nr.: 57.060.801 von Junolyst am 19.02.18 14:24:55Das stimmt doch so nicht. Schon seit längerem ist bekannt, dass KPS investieren wird. Das wurde nochmals mit der Meldung vom 31.1. bestätigt. Die Mitarbeiter sind zu 100 % ausgelastet. Ohne Investitionen gäbe es in den nächsten Jahren überhaupt kein Wachstum. Solche Phasen sind bei Wachstumsunternehmen auch nicht ungewöhnlich.

Bei 18 Euro mag es ja so gewesen sein, dass die Atie überbewertet gewesen ist. Nun ist der Kurs aber nur bei gut der Hälfte des Höchstkurses.

Wenn man negativ argumentieren will, kann man sagen, dass es ein Übergangsjahr gibt. Wichtig ist aber, wie es danach weitergeht.

Da muss dann jeder selbst entscheiden, ob er das jetzige Kursniveau für attraktiv hält oder nicht.

Bei 18 Euro mag es ja so gewesen sein, dass die Atie überbewertet gewesen ist. Nun ist der Kurs aber nur bei gut der Hälfte des Höchstkurses.

Wenn man negativ argumentieren will, kann man sagen, dass es ein Übergangsjahr gibt. Wichtig ist aber, wie es danach weitergeht.

Da muss dann jeder selbst entscheiden, ob er das jetzige Kursniveau für attraktiv hält oder nicht.

Antwort auf Beitrag Nr.: 57.060.981 von Kalchas am 19.02.18 14:43:47

Für mich finden Übergangsjahre eher auf der Buttom-line statt, nicht auf der Top line...

übrigen gilt es immer noch zu erörtern wofür die hohen Aktivierungen getätigt wurden, das sind für mich keine Investitionen bei einem Dienstleister. Investitionen wären höhere Personalaufwendungen und sbAs aber Aktivierungen sehe ich kritisch. Denn bei höheren SbAs/PersAufwand könnte man sagen dem höheren Aufwand steht jetzt noch kein adäquater Umsatz entgegen, aber bei den Aktivierungen..? Haben sie irgendeine tolle Software gebaut?

Zitat von Kalchas: Das stimmt doch so nicht. Schon seit längerem ist bekannt, dass KPS investieren wird. Das wurde nochmals mit der Meldung vom 31.1. bestätigt. Die Mitarbeiter sind zu 100 % ausgelastet. Ohne Investitionen gäbe es in den nächsten Jahren überhaupt kein Wachstum. Solche Phasen sind bei Wachstumsunternehmen auch nicht ungewöhnlich.

Bei 18 Euro mag es ja so gewesen sein, dass die Atie überbewertet gewesen ist. Nun ist der Kurs aber nur bei gut der Hälfte des Höchstkurses.

Wenn man negativ argumentieren will, kann man sagen, dass es ein Übergangsjahr gibt. Wichtig ist aber, wie es danach weitergeht.

Da muss dann jeder selbst entscheiden, ob er das jetzige Kursniveau für attraktiv hält oder nicht.

Für mich finden Übergangsjahre eher auf der Buttom-line statt, nicht auf der Top line...

übrigen gilt es immer noch zu erörtern wofür die hohen Aktivierungen getätigt wurden, das sind für mich keine Investitionen bei einem Dienstleister. Investitionen wären höhere Personalaufwendungen und sbAs aber Aktivierungen sehe ich kritisch. Denn bei höheren SbAs/PersAufwand könnte man sagen dem höheren Aufwand steht jetzt noch kein adäquater Umsatz entgegen, aber bei den Aktivierungen..? Haben sie irgendeine tolle Software gebaut?

Antwort auf Beitrag Nr.: 57.061.278 von Junolyst am 19.02.18 15:16:11Da wird halt Software entwickelt worden sein. Nur, wo soll denn das Problem sein? Hätte man die Software von einem Fremdanbieter erworben, dann würden GuV und Bilanz auch nicht wesentlich anders aussehen.

Antwort auf Beitrag Nr.: 57.060.981 von Kalchas am 19.02.18 14:43:47Richtig, jeder ist für seine Anlageentscheidungen selbst verantwortlich.

KPS ist für mich ein Play auf 2019 - gekauft wird sobald die Kurse stimmen.

Bei Kursen um die 9€ haben sie gestimmt.

Ich bin dafür bekannt sehr frühzeitig in aussichtsreiche Aktien einzusteigen.

Der frühe Vogel .. nah das kennen wir schon.

Wer ein kleines Depot hat muss versuchen knapper zu timen - ich kann es mir aber erlauben auch mal eine Aktie 1 Jahr im Depot "mitzuschleppen".

Wenn dafür bis Ende 2019 bis zu 100% Gewinn möglich sind ist das kein Problem.

Gruß

Value

KPS ist für mich ein Play auf 2019 - gekauft wird sobald die Kurse stimmen.

Bei Kursen um die 9€ haben sie gestimmt.

Ich bin dafür bekannt sehr frühzeitig in aussichtsreiche Aktien einzusteigen.

Der frühe Vogel .. nah das kennen wir schon.

Wer ein kleines Depot hat muss versuchen knapper zu timen - ich kann es mir aber erlauben auch mal eine Aktie 1 Jahr im Depot "mitzuschleppen".

Wenn dafür bis Ende 2019 bis zu 100% Gewinn möglich sind ist das kein Problem.

Gruß

Value

Oddo BHF beweisen ebenfalls Weitblick.

Auf aktiencheck.de wurde heute vermeldet das ihr Kursziel weiterhin bei 17€ liegt.

An der Börse ist es besser weitsichtig als kurzsichtig zu sein.

Auf aktiencheck.de wurde heute vermeldet das ihr Kursziel weiterhin bei 17€ liegt.

An der Börse ist es besser weitsichtig als kurzsichtig zu sein.

Antwort auf Beitrag Nr.: 57.061.362 von Kalchas am 19.02.18 15:26:55

Dir ist der Unterschied zwischen Aktivierung (positiv) und Aufwand (negativ) schon bewusst oder? Würde sie fremd bezogen, wäre es Aufwand und das Ergebnis wäre wo ganz anders. Das Problem ist, dass hier bei höherem Ergebnis bereinigt ein deutlich schlechteres Ergebnis resultiert. Der Punkt ist daher nicht primär die Bilanz sondern die Ergebnisqualität.

Und ob Values 100% kommen sei mal dahingestellt. Welche Erwartungen rechtfertigen denn 18-20€? Bitte fundamental begründen und nicht weil der Kurs da schon mal stand!

Zitat von Kalchas: Da wird halt Software entwickelt worden sein. Nur, wo soll denn das Problem sein? Hätte man die Software von einem Fremdanbieter erworben, dann würden GuV und Bilanz auch nicht wesentlich anders aussehen.

Dir ist der Unterschied zwischen Aktivierung (positiv) und Aufwand (negativ) schon bewusst oder? Würde sie fremd bezogen, wäre es Aufwand und das Ergebnis wäre wo ganz anders. Das Problem ist, dass hier bei höherem Ergebnis bereinigt ein deutlich schlechteres Ergebnis resultiert. Der Punkt ist daher nicht primär die Bilanz sondern die Ergebnisqualität.

Und ob Values 100% kommen sei mal dahingestellt. Welche Erwartungen rechtfertigen denn 18-20€? Bitte fundamental begründen und nicht weil der Kurs da schon mal stand!

Antwort auf Beitrag Nr.: 57.062.448 von Junolyst am 19.02.18 17:06:35Das glaubst Du ja wohl nicht wirklich. Aufwand?

Das wäre bei einem Kauf bei einem Anbieter eine Investition. Die sind erst einmal überhaupt nicht ergebniswirksam. Das kommt erst mit den Abschreibungen in den Folgejahren. Das gilt aber auch für die aktivierten Eigenleistungen. Die werden in den Folgejahren auch abgeschrieben. Das Ergebnis ist somit dasselbe und damit gibt es auch keine geänderte Ergebisqualität. Kritisiert wird das Vorgehen, wenn irgendwelche Ladenhüter als Eigenleistungen aktiviert werden, die Eigenleistungen also nicht werthaltig sind. Dafür gibt es aber keinen Hinweis.

Ob nun für die Software ein Kaufpreis an einen Anbieter gezahlt wurde oder derselbe Betrag an Angestellte als Gehalt ausgezahlt wurde, ändert den Cashbestand am Ende auch nicht. Ich vermute mal. dass die Eigenentwicklung auch noch günstiger war.

Das wäre bei einem Kauf bei einem Anbieter eine Investition. Die sind erst einmal überhaupt nicht ergebniswirksam. Das kommt erst mit den Abschreibungen in den Folgejahren. Das gilt aber auch für die aktivierten Eigenleistungen. Die werden in den Folgejahren auch abgeschrieben. Das Ergebnis ist somit dasselbe und damit gibt es auch keine geänderte Ergebisqualität. Kritisiert wird das Vorgehen, wenn irgendwelche Ladenhüter als Eigenleistungen aktiviert werden, die Eigenleistungen also nicht werthaltig sind. Dafür gibt es aber keinen Hinweis.

Ob nun für die Software ein Kaufpreis an einen Anbieter gezahlt wurde oder derselbe Betrag an Angestellte als Gehalt ausgezahlt wurde, ändert den Cashbestand am Ende auch nicht. Ich vermute mal. dass die Eigenentwicklung auch noch günstiger war.

die weitsichtige oddo s hat als umplazierungsbank (sommer 2017) nicht unerhebliche interessenkonflikte.

Antwort auf Beitrag Nr.: 57.062.811 von Kalchas am 19.02.18 17:40:40