IBM Thread gibts nicht - geht nicht - 500 Beiträge pro Seite

eröffnet am 27.04.10 21:16:58 von

neuester Beitrag 28.01.19 11:45:03 von

neuester Beitrag 28.01.19 11:45:03 von

Beiträge: 674

ID: 1.157.431

ID: 1.157.431

Aufrufe heute: 0

Gesamt: 84.309

Gesamt: 84.309

Aktive User: 0

ISIN: US4592001014 · WKN: 851399 · Symbol: IBM

181,47

USD

-0,89 %

-1,63 USD

Letzter Kurs 01:00:00 NYSE

Neuigkeiten

16.04.24 · wallstreetONLINE Redaktion |

| IBM Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

18.04.24 · Accesswire |

17.04.24 · Felix Haupt Anzeige |

16.04.24 · wO Newsflash |

100- bis 1.000-fache Renditen: Nvidia & AMD: 35 Prozent Rallyepotenzial, sagen Analysten

100- bis 1.000-fache Renditen: Nvidia & AMD: 35 Prozent Rallyepotenzial, sagen AnalystenWerte aus der Branche Hardware

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,6800 | +7,60 | |

| 2,6200 | +6,07 | |

| 2,0400 | +4,62 | |

| 7,6000 | +3,75 | |

| 15,120 | +3,35 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8000 | -3,61 | |

| 924,78 | -3,68 | |

| 1,9850 | -3,87 | |

| 65,42 | -4,83 | |

| 1,3400 | -6,29 |

ILWAUKEE (dpa-AFX) - Der US-Computerkonzern IBM plant den Rückkauf zusätzlicher eigener Aktien und weitet seine Rückzahlungen an die Aktionäre aus. Das gegenwärtige Aktienrückkaufprogramm werde um acht Milliarden US-Dollar aufgestockt, kündigte das Unternehmen nach einer Verwaltungsratssitzung am Dienstag in Milwaukee an. Damit kann IBM einschließlich der noch zur Verfügung stehenden Gelder aus dem laufenden Programm insgesamt Aktien im Volumen von 10,0 Milliarden Dollar zurückkaufen. Weiteren Angaben zufolge soll die Quartalsdividende um 18 Prozent auf 65 Cent je Aktie angehoben werden./edh/he

Autor: dpa-AFX

Autor: dpa-AFX

Hallo Leute,

IBM haben einen neuen Superprozessor entwickelt

1,4 Mrd Transistoren

50 Mrd IPS

Sehr gut meine ich

IBM haben einen neuen Superprozessor entwickelt

1,4 Mrd Transistoren

50 Mrd IPS

Sehr gut meine ich

Antwort auf Beitrag Nr.: 40.136.141 von pota8 am 11.09.10 10:59:13Das in diesem thread nichts läuft spricht nicht unbedingt für die Qualität der Blogger im WO. Auf diese jedenfalls Firma kannste deinen A... verwetten. Aktienrückkauf, Dividendensteigerungen, neuste IT Trends, Entwicklungs Pipeline, Mangement, Bedeutung des DOW global,.......Ich jedenfalls habe meinen Einsatz verdoppelt.

Antwort auf Beitrag Nr.: 40.708.207 von allespaletti am 14.12.10 16:21:02na bitte, geht doch.

Antwort auf Beitrag Nr.: 40.896.453 von allespaletti am 20.01.11 16:00:48Hier im Schräd is nach wie vor nix los Versteh ich nich. Is doch ein Basisinvestment quasi ein Riesterpapier. Ich jedenfalls werde Akkumulieren.

Versteh ich nich. Is doch ein Basisinvestment quasi ein Riesterpapier. Ich jedenfalls werde Akkumulieren.

Versteh ich nich. Is doch ein Basisinvestment quasi ein Riesterpapier. Ich jedenfalls werde Akkumulieren.

Versteh ich nich. Is doch ein Basisinvestment quasi ein Riesterpapier. Ich jedenfalls werde Akkumulieren. Trading Spotlight

Hallo Leute,

eine der wenigen Aktien die wieder steigen werden

eine der wenigen Aktien die wieder steigen werden

Antwort auf Beitrag Nr.: 41.918.138 von pota8 am 09.08.11 00:49:10Wie wahr, wie wahr.....

Wies erst abgeht wenn die Märkte auf positiv drehen........

Aber das scheint vielen hier denn doch zu langweilig.

Wies erst abgeht wenn die Märkte auf positiv drehen........

Aber das scheint vielen hier denn doch zu langweilig.

Antwort auf Beitrag Nr.: 42.179.108 von allespaletti am 06.10.11 16:17:59aha ATH!!!

Eine große Zukunft gibst auch noch gratis obendrauf. Und das ganze "Cloudgeraffel"*) spielt der Company auch noch voll in die Karten.

*) Ohne Cloudcomputing werden wir im Internetschwachsinn absaufen

Eine große Zukunft gibst auch noch gratis obendrauf. Und das ganze "Cloudgeraffel"*) spielt der Company auch noch voll in die Karten.

*) Ohne Cloudcomputing werden wir im Internetschwachsinn absaufen

ARMONK (dpa-AFX) - Der IT-Konzern IBM hat im dritten Quartal Umsatz und Ergebnis gesteigert und seine Jahresschätzung für das Aktienergebnis moderat angehoben.

Vor allem das Software-Geschäft legte kräftig zu. Im Vergleich zum Vorjahreszeitraum stieg der Umsatz um 8 Prozent auf 26,2 Milliarden Dollar (19,1 Mrd Euro), wie IBM am Montagabend in Armonk im US-Bundesstaat New York mitteilte. Damit blieb das im DJIA notierte Unternehmen aber leicht hinter der durchschnittlichen Analystenprognose von 26,3 Milliarden Dollar zurück. Unterm Strich blieben als Gewinn 3,8 Milliarden Dollar und damit 7 Prozent mehr hängen. Das operative Aktienergebnis stieg von 2,82 auf 3,28 Dollar und übertraf die von den Analysten erwarteten 3,22 Dollar.

Die Schwellenländer hätten maßgeblich zu dem Wachstum beigetragen, sagte Konzernchef Samuel Palmisano. Er hob zum wiederholten Male die Jahresprognose an und will nun operativ mindestens 13,35 Dollar je Aktie verdienen nach bisher 'mindestens 13,25 Dollar'.

Die Analystenerwartungen liegen zurzeit im Schnitt bei 13,22 Dollar.

IBM WEITEN NACHBÖRSLICH VERLUSTE AUS!!!

Die IBM-Aktie reagierte auf die Zahlen nachbörslich mit Verlusten. Nachdem sie vor Bekanntgabe der Quartalsbilanz bereits um rund zwei Prozent gefallen war, sank sie nach Börsenschluss um weitere 3,8 Prozent. Allerdings hat der IBM-Titel seit Jahresbeginn auch um mehr als ein Viertel zugelegt. IBM gilt wegen seiner breiten Angebotspalette als Gradmesser für die gesamte IT-Branche und darüber hinaus. An diesem Dienstag legen mit Intel und Apple weitere Schwergewichte aus der Technologie-Welt ihre Zahlen vor. Ihre Zwischenergebnisse geben auch Aufschluss darüber, ob die Euro-Schuldenkrise sich schon im Kaufverhalten von Firmen und Privatkunden bemerkbar macht.

SOFTWARE-GESCHÄFT WUCHS UM 13%

'Big Blue', wie IBM genannt wird, verdient das meiste Geld mit Computer-Dienstleistungen wie dem Betrieb von Rechenzentren. Derartige Services sind gemeinhin wesentlich lukrativer als der Verkauf von Geräten. Auch Konkurrenten wie Hewlett-Packard oder Dell bauen deshalb in diesen Bereich massiv aus. Software gilt ebenfalls als hochprofitabel; diese IBM-Sparte wuchs überdurchschnittlich um 13 Prozent. Aus dem wenig einträglichen Geschäft mit Computern für Verbraucher hat sich IBM dagegen längst zurückgezogen. Bei leistungsstarken Firmenrechnern ist IBM aber weiterhin eine feste Größe. Über Server aus Armonk läuft etwa ein guter Teil des Internet-Datenverkehrs, der stetig zunimmt. Der schärfste Rivale ist die Softwarefirma Oracle , die den Spezialisten Sun Microsystems geschluckt hatte.

Vor allem das Software-Geschäft legte kräftig zu. Im Vergleich zum Vorjahreszeitraum stieg der Umsatz um 8 Prozent auf 26,2 Milliarden Dollar (19,1 Mrd Euro), wie IBM am Montagabend in Armonk im US-Bundesstaat New York mitteilte. Damit blieb das im DJIA notierte Unternehmen aber leicht hinter der durchschnittlichen Analystenprognose von 26,3 Milliarden Dollar zurück. Unterm Strich blieben als Gewinn 3,8 Milliarden Dollar und damit 7 Prozent mehr hängen. Das operative Aktienergebnis stieg von 2,82 auf 3,28 Dollar und übertraf die von den Analysten erwarteten 3,22 Dollar.

Die Schwellenländer hätten maßgeblich zu dem Wachstum beigetragen, sagte Konzernchef Samuel Palmisano. Er hob zum wiederholten Male die Jahresprognose an und will nun operativ mindestens 13,35 Dollar je Aktie verdienen nach bisher 'mindestens 13,25 Dollar'.

Die Analystenerwartungen liegen zurzeit im Schnitt bei 13,22 Dollar.

IBM WEITEN NACHBÖRSLICH VERLUSTE AUS!!!

Die IBM-Aktie reagierte auf die Zahlen nachbörslich mit Verlusten. Nachdem sie vor Bekanntgabe der Quartalsbilanz bereits um rund zwei Prozent gefallen war, sank sie nach Börsenschluss um weitere 3,8 Prozent. Allerdings hat der IBM-Titel seit Jahresbeginn auch um mehr als ein Viertel zugelegt. IBM gilt wegen seiner breiten Angebotspalette als Gradmesser für die gesamte IT-Branche und darüber hinaus. An diesem Dienstag legen mit Intel und Apple weitere Schwergewichte aus der Technologie-Welt ihre Zahlen vor. Ihre Zwischenergebnisse geben auch Aufschluss darüber, ob die Euro-Schuldenkrise sich schon im Kaufverhalten von Firmen und Privatkunden bemerkbar macht.

SOFTWARE-GESCHÄFT WUCHS UM 13%

'Big Blue', wie IBM genannt wird, verdient das meiste Geld mit Computer-Dienstleistungen wie dem Betrieb von Rechenzentren. Derartige Services sind gemeinhin wesentlich lukrativer als der Verkauf von Geräten. Auch Konkurrenten wie Hewlett-Packard oder Dell bauen deshalb in diesen Bereich massiv aus. Software gilt ebenfalls als hochprofitabel; diese IBM-Sparte wuchs überdurchschnittlich um 13 Prozent. Aus dem wenig einträglichen Geschäft mit Computern für Verbraucher hat sich IBM dagegen längst zurückgezogen. Bei leistungsstarken Firmenrechnern ist IBM aber weiterhin eine feste Größe. Über Server aus Armonk läuft etwa ein guter Teil des Internet-Datenverkehrs, der stetig zunimmt. Der schärfste Rivale ist die Softwarefirma Oracle , die den Spezialisten Sun Microsystems geschluckt hatte.

Wird keinen interessieren , aber egal

IBM beschenkt Aktionäre mit weiteren Milliarden !

Der IT-Konzern IBM lässt seine Aktionäre mit weiteren Milliarden am geschäftlichen Erfolg teilhaben. Das Computer-Urgestein stockt den laufenden Aktienrückkauf um 7 Milliarden Dollar auf.

Armonk (dpa) - Der IT-Konzern IBM lässt seine Aktionäre mit weiteren Milliarden am geschäftlichen Erfolg teilhaben. Das Computer-Urgestein stockt den laufenden Aktienrückkauf um 7 Milliarden Dollar auf.

Zusammen mit unverbrauchtem Geld aus einer früheren Genehmigung kann IBM damit für 12,2 Milliarden Dollar eigene Anteilsscheine erwerben. Schon im April 2012 könnte der Verwaltungsrat weitere Milliarden lockermachen, erklärte IBM am Dienstag am Firmensitz in Armonk (US-Bundesstaat New York).

Der Konzern verdient momentan mit seinem Software- und Dienstleistungsgeschäft blendend. Anders als etwa bei Apple ist das IBM-Management bereit, etwas von dem Geld an die Aktionäre abzugeben. Die Dividende fürs Quartal liegt inzwischen bei 75 Cent.

IBM beschenkt Aktionäre mit weiteren Milliarden !

Der IT-Konzern IBM lässt seine Aktionäre mit weiteren Milliarden am geschäftlichen Erfolg teilhaben. Das Computer-Urgestein stockt den laufenden Aktienrückkauf um 7 Milliarden Dollar auf.

Armonk (dpa) - Der IT-Konzern IBM lässt seine Aktionäre mit weiteren Milliarden am geschäftlichen Erfolg teilhaben. Das Computer-Urgestein stockt den laufenden Aktienrückkauf um 7 Milliarden Dollar auf.

Zusammen mit unverbrauchtem Geld aus einer früheren Genehmigung kann IBM damit für 12,2 Milliarden Dollar eigene Anteilsscheine erwerben. Schon im April 2012 könnte der Verwaltungsrat weitere Milliarden lockermachen, erklärte IBM am Dienstag am Firmensitz in Armonk (US-Bundesstaat New York).

Der Konzern verdient momentan mit seinem Software- und Dienstleistungsgeschäft blendend. Anders als etwa bei Apple ist das IBM-Management bereit, etwas von dem Geld an die Aktionäre abzugeben. Die Dividende fürs Quartal liegt inzwischen bei 75 Cent.

Antwort auf Beitrag Nr.: 42.257.740 von Kinglala am 25.10.11 22:38:30Mich hats nicht nur interessiert, sondern sogar gefreut. Weiter so. Superfirma.

Mit IBM Analytics-Technologien gegen Krebs und andere Krankheiten

Cloudbasierte Plattform erschließt Wissenschaft und Wirtschaft gewaltiges Informationsreservoir

New York / Ehningen - 09 Dez 2011: Neue cloudbasierte Analytics-Software und Services von IBM ermöglichen einen schnellen Zugriff auf weltweite Patent-Daten und damit auf die größte Datengrundlage für Innovationen. Die Strategic IP Insight Platform (SIIP) führt diese Informationen erstmals einheitlich zusammen und ermöglicht ihre analytische Auswertung. Damit können Unternehmen wissenschaftliche Literatur, Patente und Molekulardaten sehr viel schneller und effektiver für ihre Forschungs- und Entwicklungsarbeit nutzen.

Vor allem Unternehmen aus dem Gesundheitswesen sowie der Chemie- und Konsumgüterindustrie können von SIIP profitieren. Denn oft hängt deren Geschäftserfolg von einigen wenigen einmaligen Innovationen ab. Um neue Marktchancen zu identifizieren benötigen sie einen schnellen und effektiven Zugang zu den bereits vorhandenen Publikationen und veröffentlichten Patenten. Dies erforderte in der Vergangenheit langwierige Sortierarbeit, Katalogisierung und Analyse großer Informationsmengen.

Mit Hilfe von SIIP kann dieser Prozess beträchtlich beschleunigt werden. Bis vor kurzem waren beispielsweise chemische Daten in Patenten in einer Form dokumentiert, die von Computern nicht ausgelesen werden konnten. Die SIIP-Technologie versteht diese in Form von chemischen Verbindungen veranschaulichten Molekularstrukturen und kann sie lesen – im Unterschied zu anderen Patent-Suchtechnologien. Forscher können damit nahezu in Echtzeit auf Informationen in den Patenten zugreifen.

SIIP versammelt Patentdokumente des US-amerikanischen Patent- und Markenamts, des Europäischen Patentamts und der Weltorganisation für geistiges Eigentum (WIPO) sowie die Dokumente der öffentlich zugänglichen bibliografischen Datenbank des US-amerikanischen National Center for Biotechnology Information (NCBI).

Beitrag für Arzneimittelforschung und Krebsforschung

Mit der neuen Technologie leistet IBM derzeit bereits einen bedeutenden Beitrag für das National Institutes of Health (NIH): Es extrahiert und analysiert riesige Mengen an chemischen Informationen aus veröffentlichten Patenten und öffentlichen Wissenschaftsbeiträgen und stellt diese dem NIH für die Arzneimittel- und Krebsforschung zur Verfügung. In Zusammenarbeit mit Bristol-Myers Squibb, DuPont und Pfizer bietet IBM damit eine Datenbank mit mehr als 2,4 Millionen chemischen Verbindungen, die aus rund 4,7 Millionen Patenten und 11 Millionen biomedizinischen Zeitschriften-Abstracts von den Jahren 1976 bis 2000 extrahiert wurde.

Forscher auf der ganzen Welt können diese Daten nutzen, um Erkenntnisse zu gewinnen und neue Forschungsgebiete zu eröffnen. Durch die effektivere Informationssuche können sie dabei ein vielfaches an Informationen in kürzerer Zeit nutzen. Die Vollständigkeit der Daten und die neue Art und Weise, wie Forscher diese Daten betrachten und Querverbindungen zu anderen chemischen Daten schlagen können, hilft bei der Entwicklung neuer Arzneimittel gegen viele Krebsarten und andere Krankheiten.

Cloudbasierte Plattform erschließt Wissenschaft und Wirtschaft gewaltiges Informationsreservoir

New York / Ehningen - 09 Dez 2011: Neue cloudbasierte Analytics-Software und Services von IBM ermöglichen einen schnellen Zugriff auf weltweite Patent-Daten und damit auf die größte Datengrundlage für Innovationen. Die Strategic IP Insight Platform (SIIP) führt diese Informationen erstmals einheitlich zusammen und ermöglicht ihre analytische Auswertung. Damit können Unternehmen wissenschaftliche Literatur, Patente und Molekulardaten sehr viel schneller und effektiver für ihre Forschungs- und Entwicklungsarbeit nutzen.

Vor allem Unternehmen aus dem Gesundheitswesen sowie der Chemie- und Konsumgüterindustrie können von SIIP profitieren. Denn oft hängt deren Geschäftserfolg von einigen wenigen einmaligen Innovationen ab. Um neue Marktchancen zu identifizieren benötigen sie einen schnellen und effektiven Zugang zu den bereits vorhandenen Publikationen und veröffentlichten Patenten. Dies erforderte in der Vergangenheit langwierige Sortierarbeit, Katalogisierung und Analyse großer Informationsmengen.

Mit Hilfe von SIIP kann dieser Prozess beträchtlich beschleunigt werden. Bis vor kurzem waren beispielsweise chemische Daten in Patenten in einer Form dokumentiert, die von Computern nicht ausgelesen werden konnten. Die SIIP-Technologie versteht diese in Form von chemischen Verbindungen veranschaulichten Molekularstrukturen und kann sie lesen – im Unterschied zu anderen Patent-Suchtechnologien. Forscher können damit nahezu in Echtzeit auf Informationen in den Patenten zugreifen.

SIIP versammelt Patentdokumente des US-amerikanischen Patent- und Markenamts, des Europäischen Patentamts und der Weltorganisation für geistiges Eigentum (WIPO) sowie die Dokumente der öffentlich zugänglichen bibliografischen Datenbank des US-amerikanischen National Center for Biotechnology Information (NCBI).

Beitrag für Arzneimittelforschung und Krebsforschung

Mit der neuen Technologie leistet IBM derzeit bereits einen bedeutenden Beitrag für das National Institutes of Health (NIH): Es extrahiert und analysiert riesige Mengen an chemischen Informationen aus veröffentlichten Patenten und öffentlichen Wissenschaftsbeiträgen und stellt diese dem NIH für die Arzneimittel- und Krebsforschung zur Verfügung. In Zusammenarbeit mit Bristol-Myers Squibb, DuPont und Pfizer bietet IBM damit eine Datenbank mit mehr als 2,4 Millionen chemischen Verbindungen, die aus rund 4,7 Millionen Patenten und 11 Millionen biomedizinischen Zeitschriften-Abstracts von den Jahren 1976 bis 2000 extrahiert wurde.

Forscher auf der ganzen Welt können diese Daten nutzen, um Erkenntnisse zu gewinnen und neue Forschungsgebiete zu eröffnen. Durch die effektivere Informationssuche können sie dabei ein vielfaches an Informationen in kürzerer Zeit nutzen. Die Vollständigkeit der Daten und die neue Art und Weise, wie Forscher diese Daten betrachten und Querverbindungen zu anderen chemischen Daten schlagen können, hilft bei der Entwicklung neuer Arzneimittel gegen viele Krebsarten und andere Krankheiten.

IBM kauft Anbieter von E-Commerce-Software für 440 Mio USD

Der IT-Konzern International Business Machines (IBM) will sein Software- und Servicegeschäft mit einem Zukauf stärken. Wie "Big Blue" am Donnerstag mitteilte, übernimmt der Konzern für rund 440 Mio USD das Unternehmen DemandTec, einen Anbieter von Software unter anderem im E-Commerce-Bereich. Der Kaufpreis entspricht einer Prämie von 57% auf den DemandTec-Schlusskurs vom Mittwoch.

Der IT-Konzern International Business Machines (IBM) will sein Software- und Servicegeschäft mit einem Zukauf stärken. Wie "Big Blue" am Donnerstag mitteilte, übernimmt der Konzern für rund 440 Mio USD das Unternehmen DemandTec, einen Anbieter von Software unter anderem im E-Commerce-Bereich. Der Kaufpreis entspricht einer Prämie von 57% auf den DemandTec-Schlusskurs vom Mittwoch.

Die Aktie:

Die relative "Outperformance" der letzten vier Wochen im Vergleich zum SP500 beträgt +4,64%.

Gesamteindruck:Positiv!

Die Aktie ist seit dem 30.11.2011 als positiv eingestuft!

Aktionärsstruktur

Aktionär: Beteiligung in %

Berkshire Hathaway ! 5,40%

BlackRock, Inc. ! 5,21%

State Street Corp 5,20%

Die relative "Outperformance" der letzten vier Wochen im Vergleich zum SP500 beträgt +4,64%.

Gesamteindruck:Positiv!

Die Aktie ist seit dem 30.11.2011 als positiv eingestuft!

Aktionärsstruktur

Aktionär: Beteiligung in %

Berkshire Hathaway ! 5,40%

BlackRock, Inc. ! 5,21%

State Street Corp 5,20%

Der Mann weiß, was er tut:

Warren Buffett kauft sich im großen Stil bei IBM ein - CNBC

14.11.2011 - 14:28 | Quelle: Dow Jones Newswire Web

NEW YORK (Dow Jones)--Der US-Investor Warren Buffett geht neue Wege. Sein Investmentvehikel Berkshire Hathaway hat sich im großen Stil bei IBM eingekauft. Berkshire habe sich seit März 64 Mio Aktien bzw einen 5,4%-Anteil an "Big Blue" gesichert, sagte der Investmentmilliardär am Montag dem Fernsehsender CNBC. Der Anteil ist etwa 10,7 Mrd USD wert.

Buffetts Zurückhaltung bei Technologie-Investments war bislang legendär - trotz seiner Freundschaft zu Microsoft-Gründer Bill Gates, der auch im Berkshire-Board sitzt. Als er jedoch die Berichte von International Business Machines (IBM) studiert habe, seien ihm die Vorteile des IT-Konzerns ins Auge gestochen.

IBM halte die Bestandskunden bei der Stange und wachse gleichzeitig auf der ganzen Welt, so Buffett. Das Geschäft zeichne sich durch Beständigkeit aus. "Es ist ein Unternehmen, das IT-Abteilungen dabei hilft, ihre Arbeit besser zu erledigen", fügte er hinzu. "Für ein großes Unternehmen ist es eine große Sache, die Prüf- oder die Rechtsanwaltsgesellschaft zu wechseln". Ebenso verhalte es sich mit IT-Abteilungen, die sich von IBM lossagen wollten.

Die Manager bei IBM hätten keine Ahnung von seinem Einstieg gehabt, so Buffett. Er habe auch nie mit CEO Samuel Palmisano gesprochen. Ein IBM-Sprecher war für einen Kommentar unmittelbar nicht zu erreichen.

Warren Buffett kauft sich im großen Stil bei IBM ein - CNBC

14.11.2011 - 14:28 | Quelle: Dow Jones Newswire Web

NEW YORK (Dow Jones)--Der US-Investor Warren Buffett geht neue Wege. Sein Investmentvehikel Berkshire Hathaway hat sich im großen Stil bei IBM eingekauft. Berkshire habe sich seit März 64 Mio Aktien bzw einen 5,4%-Anteil an "Big Blue" gesichert, sagte der Investmentmilliardär am Montag dem Fernsehsender CNBC. Der Anteil ist etwa 10,7 Mrd USD wert.

Buffetts Zurückhaltung bei Technologie-Investments war bislang legendär - trotz seiner Freundschaft zu Microsoft-Gründer Bill Gates, der auch im Berkshire-Board sitzt. Als er jedoch die Berichte von International Business Machines (IBM) studiert habe, seien ihm die Vorteile des IT-Konzerns ins Auge gestochen.

IBM halte die Bestandskunden bei der Stange und wachse gleichzeitig auf der ganzen Welt, so Buffett. Das Geschäft zeichne sich durch Beständigkeit aus. "Es ist ein Unternehmen, das IT-Abteilungen dabei hilft, ihre Arbeit besser zu erledigen", fügte er hinzu. "Für ein großes Unternehmen ist es eine große Sache, die Prüf- oder die Rechtsanwaltsgesellschaft zu wechseln". Ebenso verhalte es sich mit IT-Abteilungen, die sich von IBM lossagen wollten.

Die Manager bei IBM hätten keine Ahnung von seinem Einstieg gehabt, so Buffett. Er habe auch nie mit CEO Samuel Palmisano gesprochen. Ein IBM-Sprecher war für einen Kommentar unmittelbar nicht zu erreichen.

Antwort auf Beitrag Nr.: 42.464.966 von MOAB am 11.12.11 09:49:26Buffet weiß eben was er tut

Auf den Title kannste deinen A..... wetten. Der geht ab.

Das neue Management geht noch ruppiger ran als die Vorgänger.

Für Kapitalanleger gut, für Angestellte wird das Klima rau.

Ist halt Big Blue wie man es früher mal nachgesagt hat. Sehr Ziel- und Leistungsorientiert. Guter Arbeitgeber für "Bringer", nix für Weicheier und Mitläufer.

Ich überlege stark ob ich trotz hohem Invest nochmal aufstocke.

Das neue Management geht noch ruppiger ran als die Vorgänger.

Für Kapitalanleger gut, für Angestellte wird das Klima rau.

Ist halt Big Blue wie man es früher mal nachgesagt hat. Sehr Ziel- und Leistungsorientiert. Guter Arbeitgeber für "Bringer", nix für Weicheier und Mitläufer.

Ich überlege stark ob ich trotz hohem Invest nochmal aufstocke.

Schöner Ausbruch heute. Ich hab bei 198,50$ erst einmal antizyklisch verkauft. Das ging zu schnell und es geht doch sehr in den überkauften Bereich. Ich rechne mit einem Rebound bis 182$, dann wird auch das noch offene Gap geschlossen. Ich steig auf jeden Fall und mit noch größerer Position ein, aber jetzt warte ich erst einmal ab.

Ich verkaufe erst ab 220 und zwar € nicht $

Dieser Titel ist ein Wert an sich

Dieser Titel ist ein Wert an sich

Antwort auf Beitrag Nr.: 42.878.640 von allespaletti am 09.03.12 16:31:45Ich korrigiere mich: nix wird verkauft

Zitat aus effectenspiegel von 1984:"......IBM jetzt oder nie..."

Jetzt erringt BIG BLUE die Bedeutung die ihr zusteht......

Zitat aus effectenspiegel von 1984:"......IBM jetzt oder nie..."

Jetzt erringt BIG BLUE die Bedeutung die ihr zusteht......

Antwort auf Beitrag Nr.: 42.913.678 von allespaletti am 16.03.12 13:49:20Es geht noch locker bis 250. Dann noch der Kauf von ARIBa zu derzeit immer noch guten Kursen und weiter gehts up. Den Kursverlauf an den hiesigen Börsen muß man nicht verstehen wollen

Antwort auf Beitrag Nr.: 42.957.096 von allespaletti am 26.03.12 20:10:39Ich kann immer noch nicht verstehen warum sich für diesen Titel hier so gut wie niemand interessiert. Seit Jahrzehnten einer der größten Substanzwerte auf dieser Welt, seit 100 Jahren am Markt,technologisch absolut dominierend im immer noch wichtigen IT-Segment zZ am ATH.... was ist hier (damit meine ich unseren lokalen Aktienmarkt..) eigentlich los

Der Watson-Computer von IBM wird jetzt nicht nur für die Spracherkennung, sondern auch im Finanzbereich eingesetzt:

http://blog.taipan-online.de/4401/2012/wie-ibm-die-wall-stre…

http://blog.taipan-online.de/4401/2012/wie-ibm-die-wall-stre…

Hallo Leute,

IBM solides Unternehmen, aber ich habe

ein Problem mit amerikanischen Aktien,

die Dividenden im Quartal ausbezahlen,

weil die Bankspesen so hoch sind

so bleibt nicht viel über.

Rentabel nur bei vielen Aktien.

IBM solides Unternehmen, aber ich habe

ein Problem mit amerikanischen Aktien,

die Dividenden im Quartal ausbezahlen,

weil die Bankspesen so hoch sind

so bleibt nicht viel über.

Rentabel nur bei vielen Aktien.

Antwort auf Beitrag Nr.: 43.082.308 von pota8 am 24.04.12 19:02:45Was will man denn mehr, als Anteile an einem soliden Unternehmen zu besitzen?

Zitat von allespaletti:Zitat von allespaletti: Was will man denn mehr, als Anteile an einem soliden Unternehmen zu besitzen?

Spricht nicht unbedingt für diesen Blog, wie dieser Thread ferquentiert wird.

Grüße an alle von ap

Hier bei WO interessieren nur Zockeraktien

. Bei exakt 150€ neulich ein paar Stück ins Depot gelegt.

Antwort auf Beitrag Nr.: 43.446.803 von provinzler am 01.08.12 19:15:39Ein "paar Stück" klingt jetzt aber nicht nach solidem Invest

Ein "paar Stück" klingt jetzt aber nicht nach solidem Invest

Eine interessante Trademöglichkeit ergibt sich heute auch bei IBM.

Das Triple-Top-Kaufsignal ist einer der treffsichersten Signale in der P+F-Technik.

Das rechnerische Kursziel liegt bei ca. 222$ der Stop bei 188$, was nach dem heutigen Rücklauf bis ca. 194$ ein CRV von mehr als 4:1 ergibt.

Um das Risiko etwas zu begrenzen wurde ein Bull-Call-Spread eröffnet.

LongCall 195 shortCall 220$ die Ausgabe pro Kontrakt beträgt somit 812$.

So, das war es dann aber auch für heute, allen ein sonniges Wochenende

(rüberkopiert aus dem neuen point+figure analysen thread)

Das Triple-Top-Kaufsignal ist einer der treffsichersten Signale in der P+F-Technik.

Das rechnerische Kursziel liegt bei ca. 222$ der Stop bei 188$, was nach dem heutigen Rücklauf bis ca. 194$ ein CRV von mehr als 4:1 ergibt.

Um das Risiko etwas zu begrenzen wurde ein Bull-Call-Spread eröffnet.

LongCall 195 shortCall 220$ die Ausgabe pro Kontrakt beträgt somit 812$.

So, das war es dann aber auch für heute, allen ein sonniges Wochenende

(rüberkopiert aus dem neuen point+figure analysen thread)

Zitat von provinzler:Zitat von allespaletti:

~20% meines allerdings in absoluten Zahlen noch nicht allzu großen Depots.

Sorry, 20% ist viel. "...noch nicht allzu groß.." klingt bescheiden. Das ehrt. Chapeau

Die Story von IBM kenn ich jedenfalls schon lange, auch als Ex-MA. Kann nur sagen: Die in Armonk haben bis Heute (bei allen Nebengeräuschen die es immer wieder gibt) ein gutes Geschäft gemacht. Tendenziell geht das auch weiter so. Kaufen

Deutsche Bank hebt Ziel für IBM auf 240 US-Dollar - 'Buy'

Die Deutsche Bank hat das Kursziel für die Aktien von IBM von 225,00 auf 240,00 US-Dollar angehoben und die Einstufung auf "Buy" belassen. Der Rückenwind für den IT-Konzern nehme in Form des wieder schneller wachsenden Hardwaregeschäfts zu, schrieb Analyst Chris Whitmore in einer Studie vom Montag. Die Neuauflage von Hardware-Produkten dürften mit etwas Verzögerung aber auch das Wachstum im Geschäft mit Dienstleistungen und Software antreiben und die Gewinnmargen verbessern. Der Markt habe diese Entwicklungen in seinen Gewinnerwartungen noch nicht berücksichtigt.

Die Deutsche Bank hat das Kursziel für die Aktien von IBM von 225,00 auf 240,00 US-Dollar angehoben und die Einstufung auf "Buy" belassen. Der Rückenwind für den IT-Konzern nehme in Form des wieder schneller wachsenden Hardwaregeschäfts zu, schrieb Analyst Chris Whitmore in einer Studie vom Montag. Die Neuauflage von Hardware-Produkten dürften mit etwas Verzögerung aber auch das Wachstum im Geschäft mit Dienstleistungen und Software antreiben und die Gewinnmargen verbessern. Der Markt habe diese Entwicklungen in seinen Gewinnerwartungen noch nicht berücksichtigt.

seekingalpha.com

IBM beiden führenden Indikatoren vorschlagen Q3 ist in guter Form

1. Oktober 2012

Disclosure: Ich bin long für IBM

IBM (IBM) meldet ihren Kalender dritten Quartal 2012 das Ergebnis irgendwann in den letzten beiden Wochen im Oktober, aber zwei Unternehmen, die vermutlich Frühindikatoren für Big Blue sein werden - Oracle (ORCL) und Accenture (ACN) - nur gemeldet ihren Quartal zum 31. August, und beide scheinen darauf hinzudeuten, dass IBMs dritte Quartal wird just fine.

Normalerweise prüfen wir ThomsonReuter vorausschauenden Gewinnschätzungen und Revisionen erste und für Big Blue, die 2012 das Ergebnis je Aktie Prognose hat etwa 2,5% in den letzten 12 Monaten ab $ 14,76 pro Aktie auf 15,14 $ gestiegen. 2013 der Konsens Ergebnis je Aktie Schätzung hat auch von $ 16,39 auf $ 16,65 in den letzten 12 Monaten gestiegen. Damit sind die beiden Kalenderjahr Gewinn je Aktie Schätzungen 2,5% bzw. 1,5% für die nachlaufende 1-Jahres-Zeitraum gestiegen. Kaum robust, aber nicht negativ entweder, und etwa im Einklang mit dem S & P 500-Schätzung zu erhöhen.

Oracle gerade berichtet ihrem ersten Geschäftsquartal und wird gedacht, um einen guten Blick in die IBM Software-Geschäft. Obwohl ORCL entwickelt sich ihr Geschäftsmodell, ist eine Software noch 70% des Gesamtumsatzes ORCL die. Neue Software-Lizenzen für ORCL - etwa 20% des gesamten Konzernumsatzes - wuchs um 11% gegenüber dem Vorjahr (y / y) bei konstanten Wechselkursen, ziemlich anständig Wachstum in einem Umfeld, in dem Unternehmen (Großunternehmen) tech Ausgaben wurde unteren einstelligen Bereich.

Software ist nun 24% des Gesamtumsatzes von IBM und war für das 2. Quartal Wohnung in Bezug auf die Jahr-über-Jahr Wachstum, wie IBM mehr in Richtung Software und Services / Consulting und weg von der "Big Iron" (Hardware) Mentalität drückt. Eine aktuelle Notiz von Deutsche Bank stellt fest, dass heute, Hardware nur 18% des Umsatzes und 15% des Bruttogewinns ist, wo sie 33% des Umsatzes und 28% des Gewinns war im Jahr 2004.

Accenture PLC, ein Unternehmen, dessen Beratung biz wird gedacht, um Investoren einen guten Einblick in globale IT-Dienstleistungen von IBM und Tech-Unternehmen ausgewiesene finanzielle Ergebnisse Donnerstagabend und die Aktie stieg um gut auf schweren Band am Freitag.

Für IBM, in q2 '12, wuchsen die Finanz-und öffentlichen Sektor 6% bzw. 5%, während ACN q3 '12 Finanzdienstleistungssektor Umsatzwachstum lag bei +16% bei konstanten Wechselkursen. Könnte ACN werden gewinnen Aktien vis-a-vis IBM? Ja, aber diese Art von starkem Umsatzwachstum könnte bedeuten bessere Festigkeit für alle Teilnehmer.

Ein Hinweis von BMO Capital Markets am Freitag, sagte 28. September über ACN starkes Quartal und seine Verknüpfung mit IBM, dass "wir nicht denken, dass Accenture starke Buchungen Leistung automatisch bedeutet bessere Buchungen Wachstum für IBM, da Accenture alleinige-Source-Angebote Anteil hat 20% bis 60% in den vergangenen Quartalen gestiegen. Das heißt, wir denken, dass positive Kommentare über Accenture Fähigkeit, mehr als + $ 100.000.000 Angebote und eine erhöhte Aktivität in transformative Geschäfte abschließen sollte positiv für IBM sein, da wir denke nur sehr wenige Dienstleister wie IBM und Accenture konkurrieren können für solch große globale transformative Projekte. "

Da haben Sie es. Wir denken IBM wird mindestens ein Inline Quartal trotz der allgemeinen Skepsis gegenüber 3. Quartal haben 2012 das Ergebnis im Allgemeinen durch zwei wichtige führenden Konkurrenten IBM ankündigte.

Das Aktienrückkaufprogramm ist der Schlüssel für Big Blue und mit ihren Cash-Flow und Free-Cash-Flow-Generierung, das ist wahrscheinlich nicht zu verlangsamen jederzeit schnell.

Nach dem beiliegenden Tabelle, würden wir IBM auf einem Pullback kaufen Mitte $ 190 ist, unter 200 Dollar. Die 50-Wochen-Durchschnitt liegt direkt am 195 $.

IBM hat eine technische Ausbruch der er handelt über $ 210 auf hohen Umsätzen. Ein Handel unter $ 192 auf schwerere Volumen und wir wären nervös.

Wir möchten in dieser Tabelle. IBM stieg um 6% in Q3 '12, etwa im Einklang mit dem S & P 500.

Grundsätzlich IBM noch kostengünstig und technisch das Diagramm sieht gut aus, obwohl wir für eine kleine Pullback mehr kaufen würde hoffen. IBM beiden führenden Indikatoren signalisieren, dass das Viertel sollte mindestens inline für Big Blue sein.

IBM beiden führenden Indikatoren vorschlagen Q3 ist in guter Form

1. Oktober 2012

Disclosure: Ich bin long für IBM

IBM (IBM) meldet ihren Kalender dritten Quartal 2012 das Ergebnis irgendwann in den letzten beiden Wochen im Oktober, aber zwei Unternehmen, die vermutlich Frühindikatoren für Big Blue sein werden - Oracle (ORCL) und Accenture (ACN) - nur gemeldet ihren Quartal zum 31. August, und beide scheinen darauf hinzudeuten, dass IBMs dritte Quartal wird just fine.

Normalerweise prüfen wir ThomsonReuter vorausschauenden Gewinnschätzungen und Revisionen erste und für Big Blue, die 2012 das Ergebnis je Aktie Prognose hat etwa 2,5% in den letzten 12 Monaten ab $ 14,76 pro Aktie auf 15,14 $ gestiegen. 2013 der Konsens Ergebnis je Aktie Schätzung hat auch von $ 16,39 auf $ 16,65 in den letzten 12 Monaten gestiegen. Damit sind die beiden Kalenderjahr Gewinn je Aktie Schätzungen 2,5% bzw. 1,5% für die nachlaufende 1-Jahres-Zeitraum gestiegen. Kaum robust, aber nicht negativ entweder, und etwa im Einklang mit dem S & P 500-Schätzung zu erhöhen.

Oracle gerade berichtet ihrem ersten Geschäftsquartal und wird gedacht, um einen guten Blick in die IBM Software-Geschäft. Obwohl ORCL entwickelt sich ihr Geschäftsmodell, ist eine Software noch 70% des Gesamtumsatzes ORCL die. Neue Software-Lizenzen für ORCL - etwa 20% des gesamten Konzernumsatzes - wuchs um 11% gegenüber dem Vorjahr (y / y) bei konstanten Wechselkursen, ziemlich anständig Wachstum in einem Umfeld, in dem Unternehmen (Großunternehmen) tech Ausgaben wurde unteren einstelligen Bereich.

Software ist nun 24% des Gesamtumsatzes von IBM und war für das 2. Quartal Wohnung in Bezug auf die Jahr-über-Jahr Wachstum, wie IBM mehr in Richtung Software und Services / Consulting und weg von der "Big Iron" (Hardware) Mentalität drückt. Eine aktuelle Notiz von Deutsche Bank stellt fest, dass heute, Hardware nur 18% des Umsatzes und 15% des Bruttogewinns ist, wo sie 33% des Umsatzes und 28% des Gewinns war im Jahr 2004.

Accenture PLC, ein Unternehmen, dessen Beratung biz wird gedacht, um Investoren einen guten Einblick in globale IT-Dienstleistungen von IBM und Tech-Unternehmen ausgewiesene finanzielle Ergebnisse Donnerstagabend und die Aktie stieg um gut auf schweren Band am Freitag.

Für IBM, in q2 '12, wuchsen die Finanz-und öffentlichen Sektor 6% bzw. 5%, während ACN q3 '12 Finanzdienstleistungssektor Umsatzwachstum lag bei +16% bei konstanten Wechselkursen. Könnte ACN werden gewinnen Aktien vis-a-vis IBM? Ja, aber diese Art von starkem Umsatzwachstum könnte bedeuten bessere Festigkeit für alle Teilnehmer.

Ein Hinweis von BMO Capital Markets am Freitag, sagte 28. September über ACN starkes Quartal und seine Verknüpfung mit IBM, dass "wir nicht denken, dass Accenture starke Buchungen Leistung automatisch bedeutet bessere Buchungen Wachstum für IBM, da Accenture alleinige-Source-Angebote Anteil hat 20% bis 60% in den vergangenen Quartalen gestiegen. Das heißt, wir denken, dass positive Kommentare über Accenture Fähigkeit, mehr als + $ 100.000.000 Angebote und eine erhöhte Aktivität in transformative Geschäfte abschließen sollte positiv für IBM sein, da wir denke nur sehr wenige Dienstleister wie IBM und Accenture konkurrieren können für solch große globale transformative Projekte. "

Da haben Sie es. Wir denken IBM wird mindestens ein Inline Quartal trotz der allgemeinen Skepsis gegenüber 3. Quartal haben 2012 das Ergebnis im Allgemeinen durch zwei wichtige führenden Konkurrenten IBM ankündigte.

Das Aktienrückkaufprogramm ist der Schlüssel für Big Blue und mit ihren Cash-Flow und Free-Cash-Flow-Generierung, das ist wahrscheinlich nicht zu verlangsamen jederzeit schnell.

Nach dem beiliegenden Tabelle, würden wir IBM auf einem Pullback kaufen Mitte $ 190 ist, unter 200 Dollar. Die 50-Wochen-Durchschnitt liegt direkt am 195 $.

IBM hat eine technische Ausbruch der er handelt über $ 210 auf hohen Umsätzen. Ein Handel unter $ 192 auf schwerere Volumen und wir wären nervös.

Wir möchten in dieser Tabelle. IBM stieg um 6% in Q3 '12, etwa im Einklang mit dem S & P 500.

Grundsätzlich IBM noch kostengünstig und technisch das Diagramm sieht gut aus, obwohl wir für eine kleine Pullback mehr kaufen würde hoffen. IBM beiden führenden Indikatoren signalisieren, dass das Viertel sollte mindestens inline für Big Blue sein.

Ein Hoch auf die Google-Übersetzung...

Antwort auf Beitrag Nr.: 43.663.551 von paulmc am 01.10.12 10:31:49Jetzt ist noch die Zeit für Übernahmen. Vielleicht versuchen sie es mal wieder mit SAP? Das wär mal ein Hammerdeal.

Die Kurse fallen und IBM kann billig Aktien zurückkaufen. *Gefällt mir*

Antwort auf Beitrag Nr.: 43.730.721 von provinzler am 19.10.12 13:32:56Wenn alles pauschal um 30% fallen würde, wäre die saure Gurken Zeit endlich vorbei und ich könnte in Ruhe kaufen worauf ich lust habe. Jetzt ja keine Jahresendrally provozieren. Merkel - Griechenland - Spanien Obama unternehmt etwas. Wir sind viel zu kräftig gestiegen. Mensch, das können doch nur dysfunktionale Märkte sein. Ausserdem gibt es da noch das Fiskalkliff... wir werden alle sterben.

Mir würde es schon reichen wenn Merkel und Obama ein gemeinsames Statement herausgeben würden. Wir sind besorgt über die Hausse der letzten Wochen und Monaten an den Börsen. Aber da trauen sich die Politiker wieder nicht. Schade eigentlich.

mfg

Steve!

P.s.: Hab mir heute und gestern jeweils kleine Posis IBM gegönnt. *lecker* Guidance ist ja sogar soweit bestätigt worden.

Mir würde es schon reichen wenn Merkel und Obama ein gemeinsames Statement herausgeben würden. Wir sind besorgt über die Hausse der letzten Wochen und Monaten an den Börsen. Aber da trauen sich die Politiker wieder nicht. Schade eigentlich.

mfg

Steve!

P.s.: Hab mir heute und gestern jeweils kleine Posis IBM gegönnt. *lecker* Guidance ist ja sogar soweit bestätigt worden.

Hab eben IBM aufgestockt auf rund 25% Depotanteil...

habe mir heute mal 2 Ansichtsstücke geholt;

Bilanz ist ja mächtig ausgezehrt...

fast wie 'ne Tabakbude; aber die Abhängigkeit der Kunden ist ja vielleicht vergleichbar...

Bilanz ist ja mächtig ausgezehrt...

fast wie 'ne Tabakbude; aber die Abhängigkeit der Kunden ist ja vielleicht vergleichbar...

Die Bilanz ist verzerrt durch die hauseigene FInanzabteilung.

Antwort auf Beitrag Nr.: 44.109.783 von provinzler am 06.02.13 15:10:33inwiefern?

Naja, es verlängert die Bilanz enorm, weil man hohe Forderungen hat, die man wiederum mit Krediten finanziert. Man hat unterm eigenen Dach quasi ne Bank, die in etwa nen Hebel von 7 hat. Und dadurch wirkt die EK-Basis mauer als sie eigentlich ist.

Ich war übrigens von den Geschäftszahlen von IBM für das Jahr 2012 sehr angetan, und habe als Konsequenz vor einigen Tagen nochmal geringfügig aufgestockt. Depotanteil jetzt (Stand heute) bei 28%. In ein paar Tagen kommt die Dividende, die im nächsten Quartal dann vermutlich um 10 Cent je Aktie steigen wird. Auf Basis der jeweils bekannten Trailing-Twelve Month-Ergebnisse war mein letzter Zukauf sogar günstiger als der erste Kauf im letzten Sommer. Sollten die Bewertungen so bleiben oder noch günstiger werden, sind weitere Zukäufe meinerseits in den nächsten Monaten nicht ausgeschlossen (erst muss mal wieder Geld reinkommen ). Und auf den kompletten Annual Report freu ich mich auch schon wie ein Schnitzel...

). Und auf den kompletten Annual Report freu ich mich auch schon wie ein Schnitzel...

Antwort auf Beitrag Nr.: 44.212.189 von provinzler am 04.03.13 17:55:35IBM ist ein Ankerinvestment

Bin zwar selbst kein IBM Aktionär, aber ihr habt hier ihm Thread absolut recht... Themen wie IBM sind fast tot und bei irgentwelchen Small Cap Zockerpapieren ist dauerhaft traffic hour. Schon seltsam die Einstellung der meisten im Forum. Ein aktives Thema zu richtigen Blue Chips ist dagegen extrem rar.

Antwort auf Beitrag Nr.: 45.084.423 von TME90 am 20.07.13 17:15:00Ja und Ja.

Es geht doch langfristig darum sein Geld nach Inflation dauerhaft zu mehren. Aktien wo oftmals alles an einem Projekt hängt und oder wo man mit der bilanziellen Stärke sehr schwachbrüstig aufgestellt ist, ist das Risiko eines Fehltritts enorm. Es kommt auch einem Roulette gleich ob und wie etwas klappt. Genau das wird betrieben Glücksspiel. Ehrlich wenn mir nach sowas dürsten würde, ich ginge ins Spielcasino.

Jetzt ist IBM nicht nur irgend ein blue Chip. Ich behaupte mal, die machen auch noch Gewinne wenn es mit der Wirtschaft nicht gut läuft. Solche Titel muss man erstmal finden und sie sind extrem rar. Einfach weil sie Software verkaufen und daraus regelmäßig und planbare Einnahmen generieren. Das ist eben nicht so konjunkturanfällig. Sie haben in Ihrem Bereich eine kritische Größe und können aus dieser Stärke heraus Folgeaufträge generieren. Das mag für viele Zocker "langweilig" anmuten, aber langfristig macht man damit seinen Schnitt. Jetzt kommt dazu, dass das KGV echt nicht zu teuer ist, man immer noch wächst, wenn auch nicht mehr in der Dynamik vergangener Jahre. Was aber ganz wichtig ist, ich billige doch einem Wert ein höheres KGV zu, der erwiesenermaßen nicht so volatil in den Unternehmensergebnissen schwankt wie ein Autobauer,eine 2 Mann Software Klitsche, oder ein x-beliebgier Explorer irgendwo auf der Welt.

Ich erinnere mich an meine erste Ausbildung zum Sozialversicherungsfachangestellten ( langes Wort ich weiß) bei einer Krankenkasse. Die hatten ein IT System welches von IBM bereitgestellt wurde. Dann ging es darum neue Soft und Hardware anzuschaffen. Es erhielt IBM den Auftrag, obwohl sie das teuerste Gebot abgaben. Sie waren jedoch die einzigen, welche garantierten, dass mit den Neuanschaffungen das bereits bestehende System problemlos weiter betrieben werden konnte.

mfg

Steve!

Es geht doch langfristig darum sein Geld nach Inflation dauerhaft zu mehren. Aktien wo oftmals alles an einem Projekt hängt und oder wo man mit der bilanziellen Stärke sehr schwachbrüstig aufgestellt ist, ist das Risiko eines Fehltritts enorm. Es kommt auch einem Roulette gleich ob und wie etwas klappt. Genau das wird betrieben Glücksspiel. Ehrlich wenn mir nach sowas dürsten würde, ich ginge ins Spielcasino.

Jetzt ist IBM nicht nur irgend ein blue Chip. Ich behaupte mal, die machen auch noch Gewinne wenn es mit der Wirtschaft nicht gut läuft. Solche Titel muss man erstmal finden und sie sind extrem rar. Einfach weil sie Software verkaufen und daraus regelmäßig und planbare Einnahmen generieren. Das ist eben nicht so konjunkturanfällig. Sie haben in Ihrem Bereich eine kritische Größe und können aus dieser Stärke heraus Folgeaufträge generieren. Das mag für viele Zocker "langweilig" anmuten, aber langfristig macht man damit seinen Schnitt. Jetzt kommt dazu, dass das KGV echt nicht zu teuer ist, man immer noch wächst, wenn auch nicht mehr in der Dynamik vergangener Jahre. Was aber ganz wichtig ist, ich billige doch einem Wert ein höheres KGV zu, der erwiesenermaßen nicht so volatil in den Unternehmensergebnissen schwankt wie ein Autobauer,eine 2 Mann Software Klitsche, oder ein x-beliebgier Explorer irgendwo auf der Welt.

Ich erinnere mich an meine erste Ausbildung zum Sozialversicherungsfachangestellten ( langes Wort ich weiß) bei einer Krankenkasse. Die hatten ein IT System welches von IBM bereitgestellt wurde. Dann ging es darum neue Soft und Hardware anzuschaffen. Es erhielt IBM den Auftrag, obwohl sie das teuerste Gebot abgaben. Sie waren jedoch die einzigen, welche garantierten, dass mit den Neuanschaffungen das bereits bestehende System problemlos weiter betrieben werden konnte.

mfg

Steve!

Antwort auf Beitrag Nr.: 45.039.739 von provinzler am 13.07.13 17:12:0035% ist schon sehr ambitioniert.

Bei mir is's nicht so viel. Aber in absoluten Beträgen auch nicht so schlecht.

Auf Big Blue kann ich seit langem nur Lobeshymnen singen und ich denke das geht auch so weiter. Als ehemaliger Mitarbeiter, aktueller Aktionär usw........die beste Firma in der Größe die ich kenne und ich kenne einige von innen und außen. So was Solides findet man selten.

Bei mir is's nicht so viel. Aber in absoluten Beträgen auch nicht so schlecht.

Auf Big Blue kann ich seit langem nur Lobeshymnen singen und ich denke das geht auch so weiter. Als ehemaliger Mitarbeiter, aktueller Aktionär usw........die beste Firma in der Größe die ich kenne und ich kenne einige von innen und außen. So was Solides findet man selten.

Zitat von allespaletti: 35% ist schon sehr ambitioniert.

Bei mir is's nicht so viel. Aber in absoluten Beträgen auch nicht so schlecht.

Auf Big Blue kann ich seit langem nur Lobeshymnen singen und ich denke das geht auch so weiter. Als ehemaliger Mitarbeiter, aktueller Aktionär usw........die beste Firma in der Größe die ich kenne und ich kenne einige von innen und außen. So was Solides findet man selten.

Mein Depot ist relativ klein und relativ neu. Deshalb dominiert dort, was halt in letzter Zeit gut und günstig war, in erster Linie IT...

Hab heute bei günstigen Kursen meinen Einstieg nochmal verbilligt und nen kleinen Zukauf gemacht. Fundamental ist der Wert bestens aufgestellt. Weiß der Geier warum die Kurse purzeln...

Antwort auf Beitrag Nr.: 45.192.149 von provinzler am 06.08.13 17:55:29In dem Artikel wird gut zusammengefasst was man IBM ankreidet!

http://www.cnbc.com/id/100942872

Ich gehe auf ein Teil der Kritiken mal ein:

Es sind da ein paar Punkte die zum Teil falsch sind.

- Man kreidet IBM an, dass sie den Cloud Markt verschlafen haben. Es ist die Frage ob der bei IBM überhaupt eine Rolle spielt. Dann kommt hinzu, dass noch kein großes Unternehmen richtig Geld mit der Cloud verdient man also nichts verpasst haben kann. Dennoch hat IBM für seine Verhältnisse jüngst eine größere Cloud Firma übernommen.

- Es heißt IBM habe ein Problem mit den Umsätzen. Das stimmt so auch nicht. Die Umsätze sind rückläufig und werden es auch auf absehbare Zeit sein. IBM verkauft Hardware geschäft und tauscht es durch Software Geschäft aus.D adurch gehen die Umsätze zurück aber die Gewinne steigen weil das Software bis zu 85% Gewinnmarge erlaubt.

- IBM kann keine Marktanteile an SAP oder Oracle verlieren. Weil es spezielle Middleware anbietet und die anderen bieten Software in anderen Bereichen an.

Zu der Aussage IBM könne ein Cash flow Problem haben muss jetzt Provinzler seinen Senf dazu geben. Er kennt sich diesbezüglich mit Bilanzierungskniffen wirklich profund aus. Ich denke ich kann Produkte ganz gut einschätzen und auch wie sie ankommen. Bilanzierung mag kein Hexenwerk sein, aber ich habe diesbezüglich allenfalls Grundkenntnisse.

mfg

Steve!

http://www.cnbc.com/id/100942872

Ich gehe auf ein Teil der Kritiken mal ein:

Es sind da ein paar Punkte die zum Teil falsch sind.

- Man kreidet IBM an, dass sie den Cloud Markt verschlafen haben. Es ist die Frage ob der bei IBM überhaupt eine Rolle spielt. Dann kommt hinzu, dass noch kein großes Unternehmen richtig Geld mit der Cloud verdient man also nichts verpasst haben kann. Dennoch hat IBM für seine Verhältnisse jüngst eine größere Cloud Firma übernommen.

- Es heißt IBM habe ein Problem mit den Umsätzen. Das stimmt so auch nicht. Die Umsätze sind rückläufig und werden es auch auf absehbare Zeit sein. IBM verkauft Hardware geschäft und tauscht es durch Software Geschäft aus.D adurch gehen die Umsätze zurück aber die Gewinne steigen weil das Software bis zu 85% Gewinnmarge erlaubt.

- IBM kann keine Marktanteile an SAP oder Oracle verlieren. Weil es spezielle Middleware anbietet und die anderen bieten Software in anderen Bereichen an.

Zu der Aussage IBM könne ein Cash flow Problem haben muss jetzt Provinzler seinen Senf dazu geben. Er kennt sich diesbezüglich mit Bilanzierungskniffen wirklich profund aus. Ich denke ich kann Produkte ganz gut einschätzen und auch wie sie ankommen. Bilanzierung mag kein Hexenwerk sein, aber ich habe diesbezüglich allenfalls Grundkenntnisse.

mfg

Steve!

Zitat von Steveguied: Zu der Aussage IBM könne ein Cash flow Problem haben muss jetzt Provinzler seinen Senf dazu geben. Er kennt sich diesbezüglich mit Bilanzierungskniffen wirklich profund aus. Ich denke ich kann Produkte ganz gut einschätzen und auch wie sie ankommen. Bilanzierung mag kein Hexenwerk sein, aber ich habe diesbezüglich allenfalls Grundkenntnisse.

mfg

Steve!

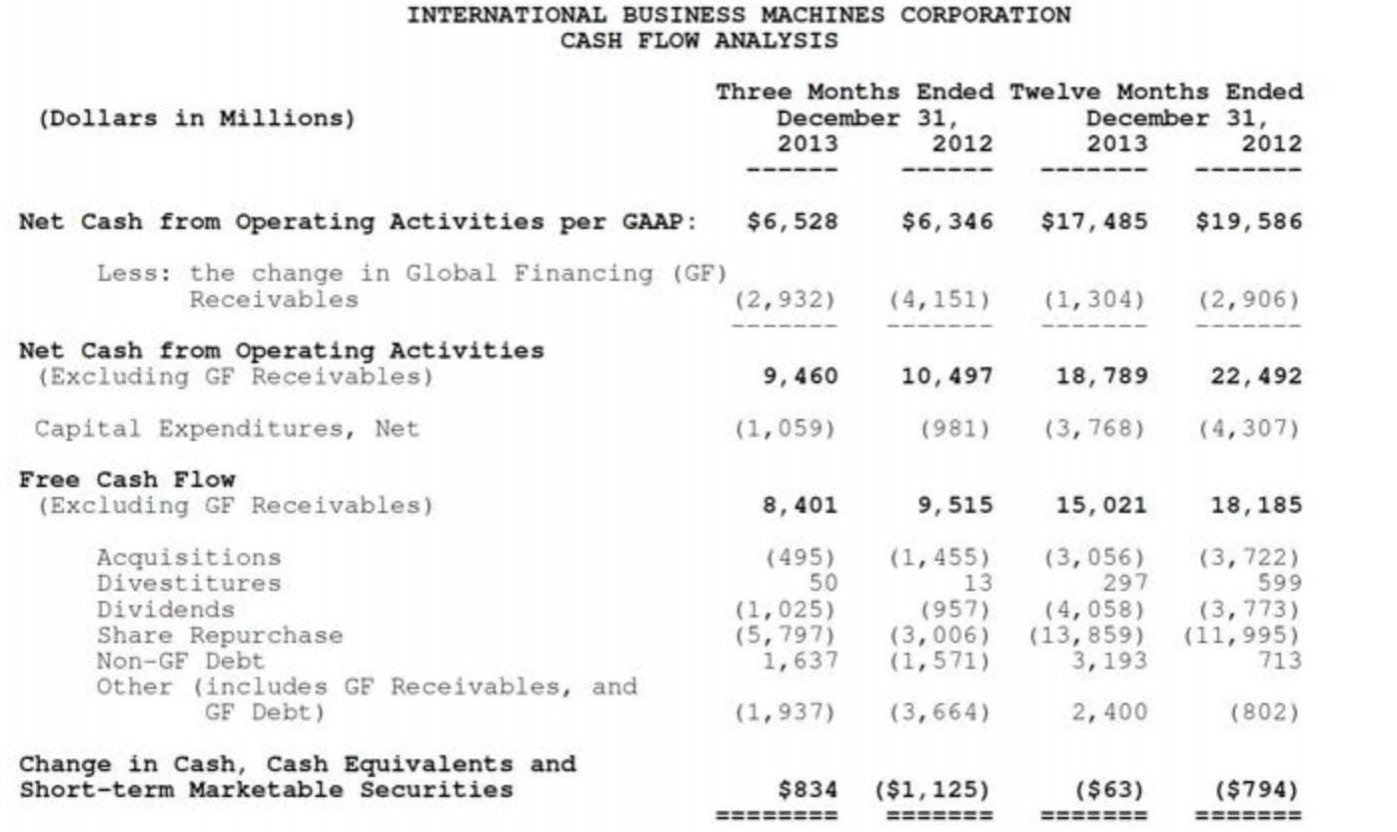

Also dann mal meinen scharfen Senf zu dieser fettarmen Wurst: Wer bei IBM bei der Berechnung des FCF die Idiotie begeht, sich auf die Anwendung der Standardformel zu beschränken, übersieht die Besonderheit IBMs nämlich die Finanzierungssparte.

Denn die Forderungen einer Bank mit den normalen "Receivables" eines Industrieunternehmens zusammenzuschmeißen, ist einfach Unsinn. Denn IBM wird diese Forderungen dann und nur dann ausweiten, solange man auf der Passivseite der IBM-Bank die Gegenfinanzierung über Anleihen dargestellt kriegt, die wiederum aber tauchen im Finanzierungscashflow auf, während die Forderungsveränderungen hier einfach mit in den operativen CF eingerechnet werden. Sauberer ist es, bei der Analyse die IBM-Bank als eigenes Unternehmen zu behandeln, und gesondert(eben wie eine Bank) zu bewerten. Aber dazu muss man eben das Hirn einschalten und nicht nur die Variablen einer fertigen Formel bestücken...

Antwort auf Beitrag Nr.: 45.198.879 von provinzler am 07.08.13 14:35:36Puh "fettarme Wurst", du bist eklig!

ist nicht bös gemeint.

mfg

Steve!

ist nicht bös gemeint.

mfg

Steve!

Antwort auf Beitrag Nr.: 45.247.831 von Steveguied am 14.08.13 12:52:59bin seit heute beim Weltmarktführer investiert zu 140,xx.

Vielleicht zu früh, aber das weiss man ja nie.

Jetzt kann es wieder nach oben drehen.......

Vielleicht zu früh, aber das weiss man ja nie.

Jetzt kann es wieder nach oben drehen.......

Antwort auf Beitrag Nr.: 45.259.063 von Rudi07 am 15.08.13 17:04:15Hallo Rudi!

Glückwunsch... Klar es kann immer zu früh sein. Aber macht es Sinn bei einem Titel der offensichtlich billig ist auf die Taube auf dem Dach zu warten. Ich nehm lieber den Spatz in der Hand.

Du kannst ja sollte der Kurs nochmal um 10% fallen nachkaufen. Daran wird dich niemand hindern. Wenn der Kurs zu stark fallen sollte werde ich provinzler fragen ob wir nicht eine Übernahme mit anschließendem Delisting anstreben sollten.

Nein mal im ernst .. Kurse steigen und fallen. Aber über einen langen Zeitraum wird der Kurs steigen müssen, weil er unterbewertet ist. Sollte nichts eklatant schlimmes passieren wird der Kurs in spätestens 5 Jahren signifikant höher stehen als jetzt. Ich würde IBM bei derzeitigem Wachstum ein KGV von Minimum 15/16 zubilligen. Wir haben also wenn man dieses GJ berücksichtigt rund 30% Unterbewertung. Da ansonsten saure Gurken Zeit herrscht, ist das hier ein ideales Investment.

IBM ist momentan out of fashion an der Wallstreet. Aber Trends und Moden kommen und gehen. Ein Titel bleibt unterbewertet oder überbewertet egal wie die momentane Mode ist. Was heute out war ist morgen in.

Lass dich nicht von sinkenden Kursen verrückt machen und nutz alle 10% Kursrückgang zum nachkaufen. Je tiefer die Kurse desto besser für dich. IBM kauft in erheblichem Umfang eigene Aktien zurück. Sie können mehr Aktien erwerben je tiefer der Kurs ist und damit steigt das Ergebnis je Aktie überproportional. Es gibt nur Gewinner wenn der Kurs fällt.

mfg

Steve!

Glückwunsch... Klar es kann immer zu früh sein. Aber macht es Sinn bei einem Titel der offensichtlich billig ist auf die Taube auf dem Dach zu warten. Ich nehm lieber den Spatz in der Hand.

Du kannst ja sollte der Kurs nochmal um 10% fallen nachkaufen. Daran wird dich niemand hindern. Wenn der Kurs zu stark fallen sollte werde ich provinzler fragen ob wir nicht eine Übernahme mit anschließendem Delisting anstreben sollten.

Nein mal im ernst .. Kurse steigen und fallen. Aber über einen langen Zeitraum wird der Kurs steigen müssen, weil er unterbewertet ist. Sollte nichts eklatant schlimmes passieren wird der Kurs in spätestens 5 Jahren signifikant höher stehen als jetzt. Ich würde IBM bei derzeitigem Wachstum ein KGV von Minimum 15/16 zubilligen. Wir haben also wenn man dieses GJ berücksichtigt rund 30% Unterbewertung. Da ansonsten saure Gurken Zeit herrscht, ist das hier ein ideales Investment.

IBM ist momentan out of fashion an der Wallstreet. Aber Trends und Moden kommen und gehen. Ein Titel bleibt unterbewertet oder überbewertet egal wie die momentane Mode ist. Was heute out war ist morgen in.

Lass dich nicht von sinkenden Kursen verrückt machen und nutz alle 10% Kursrückgang zum nachkaufen. Je tiefer die Kurse desto besser für dich. IBM kauft in erheblichem Umfang eigene Aktien zurück. Sie können mehr Aktien erwerben je tiefer der Kurs ist und damit steigt das Ergebnis je Aktie überproportional. Es gibt nur Gewinner wenn der Kurs fällt.

mfg

Steve!

Antwort auf Beitrag Nr.: 45.272.451 von Steveguied am 18.08.13 11:11:57vielen Dank für die ausführliche Erläuterung.

Ich sehe das sehr ähnlich.

Wir haben ein KGV von circa 11, eine steigende Dividendenrendite und Wachstum ( wie profitabel, muss sich noch zeigen ).

Kurse um die 215 USD erwarte ich schon zum Jahresende 2013 / Jahresanfang 2014 wieder, wenn der Wert wie schon des Öfteren neu entdeckt werden wird.

Viel Erfolg

Ich sehe das sehr ähnlich.

Wir haben ein KGV von circa 11, eine steigende Dividendenrendite und Wachstum ( wie profitabel, muss sich noch zeigen ).

Kurse um die 215 USD erwarte ich schon zum Jahresende 2013 / Jahresanfang 2014 wieder, wenn der Wert wie schon des Öfteren neu entdeckt werden wird.

Viel Erfolg

morgen bin auch ich dabei mit ersten stücken...

gruß dukati

gruß dukati

Antwort auf Beitrag Nr.: 45.288.735 von dukati01 am 20.08.13 20:34:27Willkommen an Board.

Du kannst auch gerne mal schreiben. Ist ja nicht so dass der Thread hier wegen Überfüllung geschlossen würde.

Es ist müßig sich darüber zu streiten wie sich der Kurs entwickelt... keiner weiß es. Ich glaube, dass es länger dauert. Fakt ist der Wert ist unterbewertet und es muss mittelfristig zu Kurssteigerungen kommen. Mir ist sogar lieber der Kurs bleibt so tief wie irgend möglich. Noch besser wäre ein scharfer Abwärtstrend. Kann dann billiger kaufen und durch das ARP steigert sich das EPS umso mehr.

Nächste Woche bekomme ich Gehalt, dann kann ich noch ein paar IBM kaufen. Lecker lecker schmecker.

mfg

Steve!

Du kannst auch gerne mal schreiben. Ist ja nicht so dass der Thread hier wegen Überfüllung geschlossen würde.

Es ist müßig sich darüber zu streiten wie sich der Kurs entwickelt... keiner weiß es. Ich glaube, dass es länger dauert. Fakt ist der Wert ist unterbewertet und es muss mittelfristig zu Kurssteigerungen kommen. Mir ist sogar lieber der Kurs bleibt so tief wie irgend möglich. Noch besser wäre ein scharfer Abwärtstrend. Kann dann billiger kaufen und durch das ARP steigert sich das EPS umso mehr.

Nächste Woche bekomme ich Gehalt, dann kann ich noch ein paar IBM kaufen. Lecker lecker schmecker.

mfg

Steve!

hab 2x zugeschlagen, Durchschnitt 138,10, und beitragen zur Diskussion will ich auch gern.

Mich hat die Meldung heute (IBM und Conti sprechen über selbstfahrende Fahrzeuge) stark motiviert,

Gruß dukati

Mich hat die Meldung heute (IBM und Conti sprechen über selbstfahrende Fahrzeuge) stark motiviert,

Gruß dukati

Das was ich den Monat sparen kann, hab ich soeben in IBM Aktien angelegt. Ich bin nicht Millionär oder Aktionär. Ich bin IBMtionär.

mfg

Steve!

mfg

Steve!

Antwort auf Beitrag Nr.: 45.352.075 von provinzler am 29.08.13 19:33:21War ja klar, du musst da wieder eins draufsetzen.

mfg

Steve!

mfg

Steve!

was seid ihr denn für komische vögel......hauptsache rauf!

grüße aus dem vogelbauer

grüße aus dem vogelbauer

Antwort auf Beitrag Nr.: 45.352.615 von dukati01 am 29.08.13 21:08:02Nein nein, das ist die falsche Einstellung. Das ARP soll doch möglichst viele Aktien zurück kaufen. Je tiefer die Kurse umso besser.

Ich lege mehr wert auf ein steigendes EPS und dann freue ich mich umso mehr wenn parallel die Kurse dazu fallen. Einfach herrlich. So wie jetzt momentan

mfg

Steve!

Ich lege mehr wert auf ein steigendes EPS und dann freue ich mich umso mehr wenn parallel die Kurse dazu fallen. Einfach herrlich. So wie jetzt momentan

mfg

Steve!

Folgendes hat mir ein Kunde und Freund als E-mail geschrieben:

> Hallo xxxx!

> Das mit dem 100Euro -Durchbruch war ein Scherz!

> Ich glaube auch nicht, dass sie so viel verlieren, weil sie schon jetzt so

> billig sind. Und heute sind sie im Plus übrigens!

Nachtrag:

> Lohnt es sich nicht zu warten bis die USA Syrien angreift und die Kurse

> nach unten zieht?

Meine Antwort:

Hallo,

komisch du liest so viel und beschäftigst dich viel intensiver damit was der richtige Kauzeitpunkt ist als ich und weißt dann sowas nicht. Normalerweise steigen die Aktien mit Kriegsbeginn. Vorher sind sie belastet durch Unsicherheiten und diffuse Gemengenlage aber mit dem offiziellen Kriegsbeginn steigen die Kurse in der Regel. Jetzt kann man aber nicht von Regel sprechen. Weil wir ja vorher schon so stark gestiegen sind ist es schwer dies eins zu eins zu übertragen. "Kaufe wenn die Kanonen donnern"

Ich hatte an einem Freitag im März 2003 Aktien gekauft weil ich davon ausging, dass die USA den Irak am Wochenende angreifen würden. Wir hatten ein paar schlechte Wochen, auch wegen etwaiger Gerüchte, aber ich war mir ziemlich sicher aufgrund der Rhetorik führender US Politiker, dass dieses Wochenende dran sein dürfte. Wir waren auch absolut betrachtet sicher in einer Phase wo der Aktienmarkt tendentiell billig war und ich erhoffte mir eine Initialzündung für die Märkte. So kam es dann auch. In der Nacht von Samstag auf Sonntag wurde das Bombardemont angefangen. Die Kurse stiegen in der darauf folgenden Woche kräftig und in der Folge jahrelang.

Nochmal sich auf sowas zu konzentrieren bedeutet, dass man womöglich in die falschen Unternehmen investiert. Ich glaube auch nicht, dass dein politisches know how ausreicht, um jetzt einzuschätzen wann ein etwaiger Angriff stattfindet. Es wird wohl wieder ein Wochenende sein. Ich habe mit Politik bei weitem nicht mehr so viel am Hut. Ich bin mir nicht mal sicher ob die Amis überhaupt angreifen. Ich denke schon, aber wie lange wird es dann dauern? Welchen Impuls erwartest du dann an den Aktienmärkten wie groß wird er wohl ausfallen? Kannst du all das abschätzen?

=> Ist es nicht einfacher zu sagen ich konzentriere mich auf Unternehmen mit einem funktionierenden Geschäftsmodell die über einen konjunkturzyklus hinweg Gewinne abwerfen und die preiswert sind. Das ist sicher nicht so spannend und vielleicht sexy aber meiner Meinung nach nachhaltiger. Vielleicht erwischt man scheiß Zeiträume und hat halt zwischendrin 30-40% Verlust mal. Aber langfristig zahlt es sich fast immer aus.

mfg

Steve!

P.s.: Es kann nicht das Ziel sein sich auf das Rauschen als solches zu konzentrieren. Man muss die Big points machen.

> Hallo xxxx!

> Das mit dem 100Euro -Durchbruch war ein Scherz!

> Ich glaube auch nicht, dass sie so viel verlieren, weil sie schon jetzt so

> billig sind. Und heute sind sie im Plus übrigens!

Nachtrag:

> Lohnt es sich nicht zu warten bis die USA Syrien angreift und die Kurse

> nach unten zieht?

Meine Antwort:

Hallo,

komisch du liest so viel und beschäftigst dich viel intensiver damit was der richtige Kauzeitpunkt ist als ich und weißt dann sowas nicht. Normalerweise steigen die Aktien mit Kriegsbeginn. Vorher sind sie belastet durch Unsicherheiten und diffuse Gemengenlage aber mit dem offiziellen Kriegsbeginn steigen die Kurse in der Regel. Jetzt kann man aber nicht von Regel sprechen. Weil wir ja vorher schon so stark gestiegen sind ist es schwer dies eins zu eins zu übertragen. "Kaufe wenn die Kanonen donnern"

Ich hatte an einem Freitag im März 2003 Aktien gekauft weil ich davon ausging, dass die USA den Irak am Wochenende angreifen würden. Wir hatten ein paar schlechte Wochen, auch wegen etwaiger Gerüchte, aber ich war mir ziemlich sicher aufgrund der Rhetorik führender US Politiker, dass dieses Wochenende dran sein dürfte. Wir waren auch absolut betrachtet sicher in einer Phase wo der Aktienmarkt tendentiell billig war und ich erhoffte mir eine Initialzündung für die Märkte. So kam es dann auch. In der Nacht von Samstag auf Sonntag wurde das Bombardemont angefangen. Die Kurse stiegen in der darauf folgenden Woche kräftig und in der Folge jahrelang.

Nochmal sich auf sowas zu konzentrieren bedeutet, dass man womöglich in die falschen Unternehmen investiert. Ich glaube auch nicht, dass dein politisches know how ausreicht, um jetzt einzuschätzen wann ein etwaiger Angriff stattfindet. Es wird wohl wieder ein Wochenende sein. Ich habe mit Politik bei weitem nicht mehr so viel am Hut. Ich bin mir nicht mal sicher ob die Amis überhaupt angreifen. Ich denke schon, aber wie lange wird es dann dauern? Welchen Impuls erwartest du dann an den Aktienmärkten wie groß wird er wohl ausfallen? Kannst du all das abschätzen?

=> Ist es nicht einfacher zu sagen ich konzentriere mich auf Unternehmen mit einem funktionierenden Geschäftsmodell die über einen konjunkturzyklus hinweg Gewinne abwerfen und die preiswert sind. Das ist sicher nicht so spannend und vielleicht sexy aber meiner Meinung nach nachhaltiger. Vielleicht erwischt man scheiß Zeiträume und hat halt zwischendrin 30-40% Verlust mal. Aber langfristig zahlt es sich fast immer aus.

mfg

Steve!

P.s.: Es kann nicht das Ziel sein sich auf das Rauschen als solches zu konzentrieren. Man muss die Big points machen.

Antwort auf Beitrag Nr.: 45.352.989 von Steveguied am 29.08.13 22:13:30habe heute bei fallenden Kursen meinen bisherigen Bestand verdoppelt.

Der ungünstige Wechselkurs USD/EUR tut sein übriges.......

Der ungünstige Wechselkurs USD/EUR tut sein übriges.......

Antwort auf Beitrag Nr.: 45.530.413 von provinzler am 27.09.13 18:42:08sind 40% nicht ein wenig viel?

geil :-) 134 Euro. Hoffe es geht noch ein Weilchen runter. Das wäre so schön. Es gibt begründete Hoffnung.

Es sieht auch so aus, als würde der unbedeutend lästige Budgetstreit die Börsen beeinträchtigen. Also heiße Luft um nichts. Wie naiv ist es zu glauben, dass sie sich nicht einigen und die USA statt dessen einen default anmelden?

Die Amis haben ne Druckerpresse im Keller und von der machen sie kräftig Gebrauch. Der größte Halter der US bonds ist die FED noch vor den Chinesen. Es funktioniert ja alles prima.

Die Republikaner machen die große Welle, weil sie pampig sind. Daraus schließe ich sie werden sich erst in allerletzter Sekunde einigen. Ich vermag aber nicht zu sagen ob die Reps den Demokraten nicht doch Zugeständnisse abtrotzen können. Es hängt auch davon ab, ob die Bevölkerung wieder wie beim letzten Mal unter Clinton reagiert und die Schuld bei den Republikanern sieht. Aber das wird die Republikaner kaum stören. Die wollen jetzt erstmal stänkern. Wenn es mir kursmäßig hilft bapp ich mir halt ein Elefant als Anstecknadel an.

P.s.: Bei 120 mach ich ne La ola welle. Bei 100 die zweite.

mfg

Steve!

Es sieht auch so aus, als würde der unbedeutend lästige Budgetstreit die Börsen beeinträchtigen. Also heiße Luft um nichts. Wie naiv ist es zu glauben, dass sie sich nicht einigen und die USA statt dessen einen default anmelden?

Die Amis haben ne Druckerpresse im Keller und von der machen sie kräftig Gebrauch. Der größte Halter der US bonds ist die FED noch vor den Chinesen. Es funktioniert ja alles prima.

Die Republikaner machen die große Welle, weil sie pampig sind. Daraus schließe ich sie werden sich erst in allerletzter Sekunde einigen. Ich vermag aber nicht zu sagen ob die Reps den Demokraten nicht doch Zugeständnisse abtrotzen können. Es hängt auch davon ab, ob die Bevölkerung wieder wie beim letzten Mal unter Clinton reagiert und die Schuld bei den Republikanern sieht. Aber das wird die Republikaner kaum stören. Die wollen jetzt erstmal stänkern. Wenn es mir kursmäßig hilft bapp ich mir halt ein Elefant als Anstecknadel an.

P.s.: Bei 120 mach ich ne La ola welle. Bei 100 die zweite.

mfg

Steve!

Zitat von Steveguied: Es hängt auch davon ab, ob die Bevölkerung wieder wie beim letzten Mal unter Clinton reagiert und die Schuld bei den Republikanern sieht. Aber das wird die Republikaner kaum stören. Die wollen jetzt erstmal stänkern. Wenn es mir kursmäßig hilft bapp ich mir halt ein Elefant als Anstecknadel an.

Und zwar wohlgemerkt die amerikanische und nicht die deutsche Bevölkerung

. Weil die blöden Amis aber halt auch nie lernen so zu wählen, wie das die Deutschen für richtig halten...

Antwort auf Beitrag Nr.: 45.580.501 von provinzler am 07.10.13 13:17:38Ich hab schon die US Bevölkerung gemeint. Ach ja und die Deutschen lernen einfach nicht so zu wählen wie ich es für richtig erachte.

mfg

Steve!

mfg

Steve!

Ach ja, hab nochmal nachgekauft. Bald besteht mein Depot komplett aus IBM, vor allem falls der Kurs irgendwann mal auf die verrückte Idee kommen sollte, zur Abwechslung zu steigen...

Antwort auf Beitrag Nr.: 45.581.015 von provinzler am 07.10.13 14:32:15Bei mir waren es lt. Wahl o mat über 80% AfD.

P.s.:

Also ich hoffe doch, dass IBM nie auf die Idee kommt zu steigen. Das wäre mir zu viel Salz in der Suppe bah. Ich streb ne Übernahme zu 0,07 Cent je Aktie an. Der Weg ist aber weit aber es ist ja auch der Weg das Ziel und nicht umgekehrt.

mfg

Steve!

P.s.:

Also ich hoffe doch, dass IBM nie auf die Idee kommt zu steigen. Das wäre mir zu viel Salz in der Suppe bah. Ich streb ne Übernahme zu 0,07 Cent je Aktie an.

Der Weg ist aber weit aber es ist ja auch der Weg das Ziel und nicht umgekehrt. mfg

Steve!

Zitat von Steveguied: Also ich hoffe doch, dass IBM nie auf die Idee kommt zu steigen. Das wäre mir zu viel Salz in der Suppe bah. Ich streb ne Übernahme zu 0,07 Cent je Aktie an.

Ich bin halt jung und brauche das Geld. Also bitte runter mit den Kursen!

Antwort auf Beitrag Nr.: 45.581.081 von provinzler am 07.10.13 14:41:16Ich bin nicht mehr ganz so jung. Ich brauche die Aktie. Geld ist mir egal.

mfg

Steve!

mfg

Steve!

Zitat von Steveguied: Ich bin nicht mehr ganz so jung. Ich brauche die Aktie. Geld ist mir egal.

mfg

Steve!

Kostolany meinte ja mal Geld an der Börse sei Schmerzensgeld. Erst kämen die Schmerzen dann das Geld. Kann ich so nicht bestätigen. Erst freu ich mich wenn die Kurse weiter fallen, weil die Unternehmen billig Aktien zurückkaufen können und wenn das vorbei ist, gibts als Entschädigung auch noch Geld.

Zitat von provinzler: Erst freu ich mich wenn die Kurse weiter fallen, weil die Unternehmen billig Aktien zurückkaufen können und wenn das vorbei ist, gibts als Entschädigung auch noch Geld.

Genau so ist es!

Je tiefer umso mehr Aktien werden erworben umso höher fällt die Div. Erhöhung aus. Was denkst du wie wird nächstes Jahr wohl die Dividende steigen? 10% ? Auf dann knapp 2,3%.Zugegeben das ist nicht der Hit aber je länger und tiefer diese Kursschwäche geht desto eher können die Divis erhöht werden und wir kommen auf eine ansehnliche Rendite. Darauf freu ich mich mit jedem Kursminus ein bisschen mehr. Ich hab allerdings ganz schön lange gebraucht um das zu checken. Deine Lernkurve wenn man mal sieht wann du dich bei W: O angemeldet hast ist da deutlich steiler. Respekt, so schlau bin ich nicht.

mfg

Steve!

Zitat von Steveguied: Genau so ist es!

Schätze mal, man wird wieder 10 Cent pro Quartal auf dann 1,05$ erhöhen. Das wären dann +10,5%.

Antwort auf Beitrag Nr.: 45.581.525 von provinzler am 07.10.13 15:45:22morgen Quartalszahlen.

Ich rechne mit circa 4,00 USD EPS bei unverändertem Umsatz.

Ich rechne mit circa 4,00 USD EPS bei unverändertem Umsatz.

Zahlen soweit ganz ok. Die reaktion gestern nachbörslich lässt auf mehr hoffen.ich würde tippen, dass wir heute prozentual zweistelliges minus bekommen. das wäre supi. kauf dann noch ein paar.

mfg

steve!

mfg

steve!

Antwort auf Beitrag Nr.: 45.642.463 von Steveguied am 17.10.13 08:23:23zweistelliges Minus wird es wohl nicht werden, aber über 6 % sind ja nicht gerade wenig.

Das Umsatzminus mit 4,1 % ist schon heftig, Profit ist nach wie vor stark.

Marge in Q3 legt zu, das Erreichen des EPS 20 USD in 2015 wird weiterhin angestrebt.

Das KGV betrüge dann unter 9, für mich ein Grund, dass ich meine Position heute verdreifacht habe.

Das Umsatzminus mit 4,1 % ist schon heftig, Profit ist nach wie vor stark.

Marge in Q3 legt zu, das Erreichen des EPS 20 USD in 2015 wird weiterhin angestrebt.

Das KGV betrüge dann unter 9, für mich ein Grund, dass ich meine Position heute verdreifacht habe.

Zitat von Rudi07: zweistelliges Minus wird es wohl nicht werden, aber über 6 % sind ja nicht gerade wenig.

Das Umsatzminus mit 4,1 % ist schon heftig, Profit ist nach wie vor stark.

Marge in Q3 legt zu, das Erreichen des EPS 20 USD in 2015 wird weiterhin angestrebt.

Das KGV betrüge dann unter 9, für mich ein Grund, dass ich meine Position heute verdreifacht habe.

Staatsunternehmen in China kaufen keine HW, weil sie auf den neuen 5-Jahresplan warten. Außerdem wirkt nachwie in der yoy Betrachtung der RSS-Verkauf und die Währungen arbeiten auch gegen IBM.

Ob man die 20$ 2015 nun ganz erreicht oder am Ende bei 19,50$ oder so landet ist mir letztlich ziemlich egal. Als man das Ziel ausgab, lag das EPS bei 10 oder 11$, das Ziel war also von Beginn an extrem ambitioniert. Und wenn man da nicht ganz hinkommt, bricht deswegen auch keine Depression aus. Selbst wenn ich den von blödsinniger Rechnungslegungsvorgabe verzerrten letzten voll verwässerten EPS von 14,37$ aktuell zu Grunde lege, dann haben wir hier hier ein 12er-KGV von ca. 12. Bei einem Unternehmen, dass selbst in pessimistischen Szenarien ein EPS-Wachstum im oberen einstelligen Bereich aufweist.

Buffett hat angekündigt IBM weiter aufzustocken. Hoffentlich interessierts weiter keinen...

Wenn wir Glück haben, reichts heute noch für die 125€ Marke...

Wenn wir Glück haben, reichts heute noch für die 125€ Marke...

Antwort auf Beitrag Nr.: 45.645.113 von provinzler am 17.10.13 14:10:26wenn der USD gegen den EUR so weiterfällt, könnte das passieren.

Aktuell ein Achtmonatstief........

Aktuell ein Achtmonatstief........

ich konnte schon bei 126,71 nicht widerstehen...

gruß dukati

gruß dukati

Antwort auf Beitrag Nr.: 45.645.887 von dukati01 am 17.10.13 15:45:17nahe am Tagestief, Respekt, das ist mir heute nicht gelungen...

Zitat von provinzler:Zitat von dukati01: ich konnte schon bei 126,71 nicht widerstehen...

gruß dukati

Ich hab in der Arbeit leider keine TAN-Liste dabei, sonst hätt ich auch gekauft...

So gabs für mich leider nur noch bei 128,65€ welche. Egal, weiter verbilligt. IBM kann heute Rückkäufe tätigen um den Wert zu erhöhen. Passt...

Ich zu 127,76 €. Und grämt euch nicht wegen des einen oder anderen Euro billiger oder teurer. Denkt immer an unseren guten, dicken Altkanzler:

"Wichtig ist was hinten rauskommt"

Und wer noch nicht ganz überzeugt ist, dass der Tiefpunkt noch nicht erreicht ist soll halt abwarten. Zu einem KGV von 11 ist mir die IBM billisch genug.

"Wichtig ist was hinten rauskommt"

Und wer noch nicht ganz überzeugt ist, dass der Tiefpunkt noch nicht erreicht ist soll halt abwarten. Zu einem KGV von 11 ist mir die IBM billisch genug.

Antwort auf Beitrag Nr.: 45.648.665 von boyoboy am 17.10.13 21:02:51warum bin ich nur so gierig gewesen und habe nicht auf dem ATH ca 160 verkauft und jetzt mit höherem Volumen wieder eingestiegen

Hättettettettette............

Hättettettettette............

Antwort auf Beitrag Nr.: 45.652.883 von allespaletti am 18.10.13 13:37:37Die Blauen haben ja dermaßen meine ansonsten sehr gute Depotperformance verhagelt, daß ich schon ganz schön sauer auf die sein muß. Da muß was passieren

Bin auch seit 128 € dabei. Sehe das durch die Rückkäufe auch als sichere Sache an, zumal sich auch die Top-Line nächstes Jahr wieder besser entwickeln sollte, bei stärkerem Wachstum.

Dazu kommt jetzt noch der Starke Euro, der eventuell auch wieder von seinem Ross steigt, wenn sich die Geschichte in Amerika ein wenig beruhigt.

Dazu kommt jetzt noch der Starke Euro, der eventuell auch wieder von seinem Ross steigt, wenn sich die Geschichte in Amerika ein wenig beruhigt.

Antwort auf Beitrag Nr.: 45.644.287 von provinzler am 17.10.13 12:18:12ich hab die IBM ja nicht, durch die Größe von IBM kriegt man ja einiges mit.

Und mein Freund Buffett hat irgendwie auch die Finger drin.

Die EPS Steigerungen der letzten Jahre scheinen hauptsächlich durch die Aktienrückkäufe getrieben ... (kann mich auch vertun, ich hab nie tief gewühlt nur kurz die Pressemeldung gelesen und im Portal nachgeschaut). Kaum durch Effizienzsteigerung... und was mich am meisten "sorgen" würde als Investor..

kann es sein, daß die IBM nicht nur in den letzten 1-2 Quartalen keinen Umsatzzuwachs hatte..sondern in den letzten 5 Jahren auf der Stelle tritt ?? das hat mich am meisten überrascht....

Nullwachstum bei Umsatz ... 2008 war der Umsatz genauso hoch wie 2012 ?

hmmmmm ich würde IBM dann ehrlich gesagt nicht mehr anfassen wollen. Aktienrückkäufe hin oder her...

Und mein Freund Buffett hat irgendwie auch die Finger drin.

Die EPS Steigerungen der letzten Jahre scheinen hauptsächlich durch die Aktienrückkäufe getrieben ... (kann mich auch vertun, ich hab nie tief gewühlt nur kurz die Pressemeldung gelesen und im Portal nachgeschaut). Kaum durch Effizienzsteigerung... und was mich am meisten "sorgen" würde als Investor..

kann es sein, daß die IBM nicht nur in den letzten 1-2 Quartalen keinen Umsatzzuwachs hatte..sondern in den letzten 5 Jahren auf der Stelle tritt ?? das hat mich am meisten überrascht....

Nullwachstum bei Umsatz ... 2008 war der Umsatz genauso hoch wie 2012 ?

hmmmmm ich würde IBM dann ehrlich gesagt nicht mehr anfassen wollen. Aktienrückkäufe hin oder her...

Zitat von Baikani: Die EPS Steigerungen der letzten Jahre scheinen hauptsächlich durch die Aktienrückkäufe getrieben ... (kann mich auch vertun, ich hab nie tief gewühlt nur kurz die Pressemeldung gelesen und im Portal nachgeschaut).

Kaum durch Effizienzsteigerung... und was mich am meisten "sorgen" würde als Investor..

IBM hat die letzten 10 Jahre kapitalintensives margenschwaches Hardware-Geschäft aussortiert, und dafür neues kapitalextensives margenstarkes Software- und Beratungsgeschäft aufgebaut. Deswegen ist der Umsatz zwar kaum gestiegen, aber die Margen sind stark gestiegen. Und die freigewordenen CF die man nicht mehr in ständig neue Investitionen stecken muss hat man für Aktienrückkäufe genutzt...

Antwort auf Beitrag Nr.: 45.654.835 von provinzler am 18.10.13 17:43:44hab mal aus Neugier reingeschaut. Bei IBM finde ich in 2012 fast 2 Mrd. Dollar unusual Earnings, einmalig, nicht wiederkehrend. Der Gewinn ist etwas verzerrt dadurch.

Ich kenn ja IBM nicht so gut wie Ihr hier. Seit wann ist dieser Umbau in Gange ? seit wann hat man noch profitabelere Geschäftsbereiche für sich entdeckt die man ausbauen will ? liefert der Vorstand überhaupt oder erzählt er nur ??? Ist das eine Nebelkerze die vor 3 Jahren schon ausgerufen wurde oder gar noch länger ?

Die alten Bereiche wurden ja nicht auf Null gefahren, die wachsen anscheinend nicht ? die neuen Bereiche wachsen auch nicht wirklich oder ?

die stehen auf der Stelle. Warum sollte sich das ändern ? Hat der Vorstand ein Datum genannt ? Es ist halt beachtlich, daß es eben NICHT läuft bei der IBM. Ich wäre da vorsichtig.

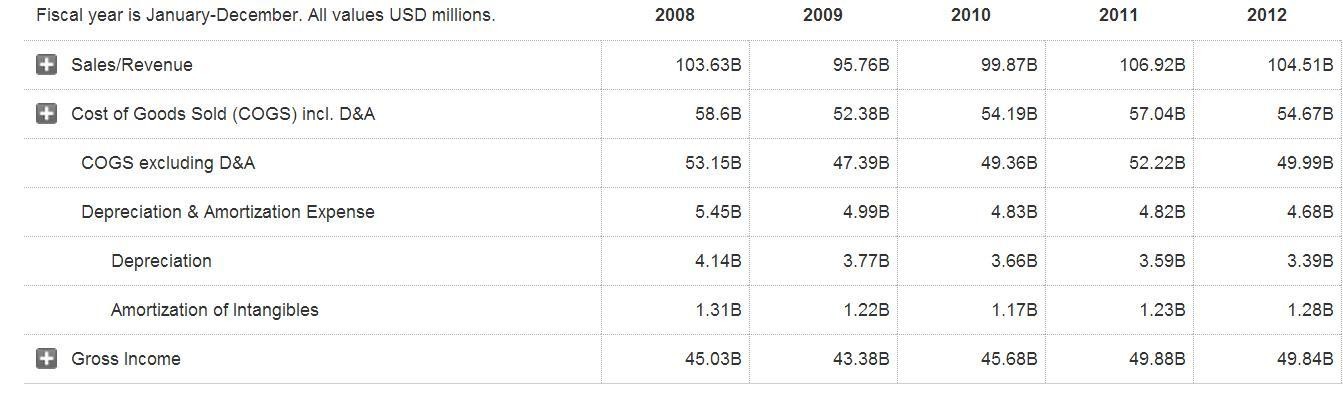

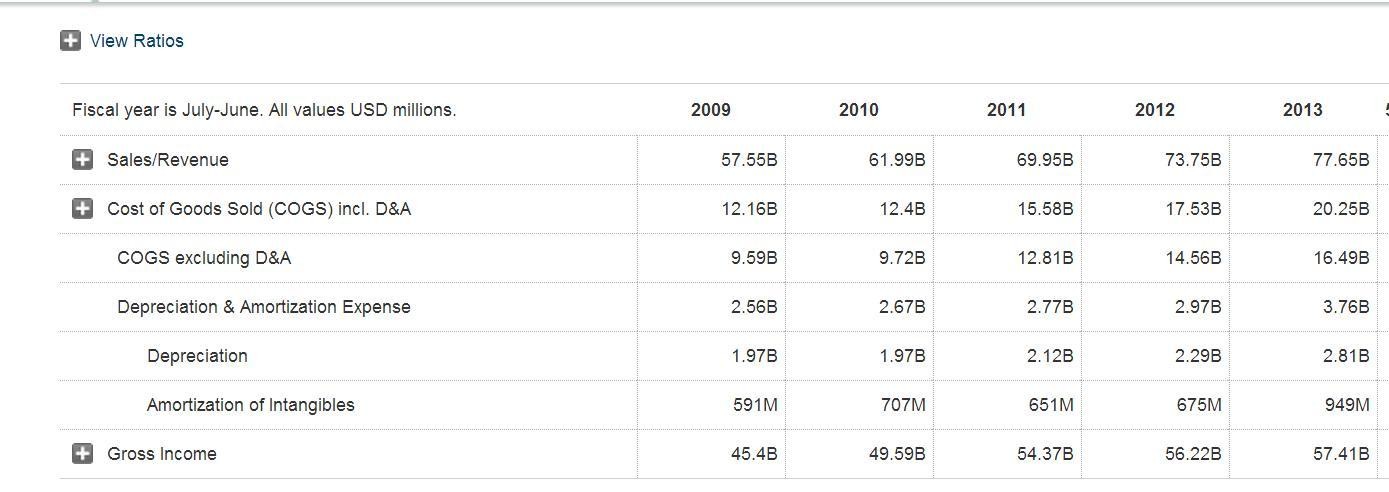

Da lob ich mir doch "meine" MSFT. Ganz still, ganz blöd. von allen links liegen gelassen, legen die nach wie vor zu...

erste Bild IBM Umsatz & Gross Profits

zweite Bild MSFT Umsatz & Gross Profits

von allen "unbemerkt" hat die MSFT Ihren Umsatz nicht unerheblich steigern können im Vergleich zu 4-5 Jahre vorher.

Ich kenn ja IBM nicht so gut wie Ihr hier. Seit wann ist dieser Umbau in Gange ? seit wann hat man noch profitabelere Geschäftsbereiche für sich entdeckt die man ausbauen will ? liefert der Vorstand überhaupt oder erzählt er nur ??? Ist das eine Nebelkerze die vor 3 Jahren schon ausgerufen wurde oder gar noch länger ?

Die alten Bereiche wurden ja nicht auf Null gefahren, die wachsen anscheinend nicht ? die neuen Bereiche wachsen auch nicht wirklich oder ?

die stehen auf der Stelle. Warum sollte sich das ändern ? Hat der Vorstand ein Datum genannt ? Es ist halt beachtlich, daß es eben NICHT läuft bei der IBM. Ich wäre da vorsichtig.

Da lob ich mir doch "meine" MSFT. Ganz still, ganz blöd. von allen links liegen gelassen, legen die nach wie vor zu...

erste Bild IBM Umsatz & Gross Profits

zweite Bild MSFT Umsatz & Gross Profits

von allen "unbemerkt" hat die MSFT Ihren Umsatz nicht unerheblich steigern können im Vergleich zu 4-5 Jahre vorher.

Antwort auf Beitrag Nr.: 45.654.835 von provinzler am 18.10.13 17:43:44andere Frage wäre einfach..

WARUM IBM kaufen..

wenn MSFT billiger ist..und offensichtlich "liefert" .... ???

WARUM IBM kaufen..