Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen - 500 Beiträge pro Seite (Seite 43)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 23.04.24 11:01:21 von

neuester Beitrag 23.04.24 11:01:21 von

Beiträge: 42.501

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 825

Gesamt: 5.172.989

Gesamt: 5.172.989

Aktive User: 2

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

43,70

EUR

-3,53 %

-1,60 EUR

Letzter Kurs 11:34:13 L&S Exchange

Neuigkeiten

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

17.04.24 · wO Chartvergleich |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 13,170 | +15,32 | |

| 46,82 | +12,12 | |

| 41,11 | +9,98 | |

| 1,4000 | +8,95 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 103,80 | -9,50 | |

| 5,6750 | -9,56 | |

| 0,6800 | -15,00 | |

| 4,2300 | -17,86 | |

| 0,9000 | -25,00 |

naja, nun mal nich zappelig werden

Also

Die Negativstimmung beim WTI kann ich beim besten Willen nicht nachvollziehen. Die Ölvorräte sind bis letzte Woche weiter gefallen, die Drivingseason neigt sich dem Ende. D.h. Langsam müssten die Raffinerien mit der Herstellung der Derivate beginnen. Also werden diese einfach länger laufen bis die Wartungsperiode kommt.

Also wird sich auch die Nachfrage nach Öl entsprechend verschieben. Da die neuen Quellen erst in den nächsten Monaten ihren Beitrag liefern vielleicht nicht das schlechteste Timing.

Gruß

Comedy

Die Negativstimmung beim WTI kann ich beim besten Willen nicht nachvollziehen. Die Ölvorräte sind bis letzte Woche weiter gefallen, die Drivingseason neigt sich dem Ende. D.h. Langsam müssten die Raffinerien mit der Herstellung der Derivate beginnen. Also werden diese einfach länger laufen bis die Wartungsperiode kommt.

Also wird sich auch die Nachfrage nach Öl entsprechend verschieben. Da die neuen Quellen erst in den nächsten Monaten ihren Beitrag liefern vielleicht nicht das schlechteste Timing.

Gruß

Comedy

Antwort auf Beitrag Nr.: 55.639.619 von Comedy am 31.08.17 16:26:34

Vermutlich haben einige ihre Longpositionen beim Öl glatt gestellt und Gewinne mitgenommen.

Eine aktuelle Übersicht dazu wäre sicher interessant.

Mein Szenario zum Jahresende hin: höherer Ölpreis und niedrigerer Euro, ist aber nur so ein Gefühl.

Zitat von Comedy: Also

Die Negativstimmung beim WTI kann ich beim besten Willen nicht nachvollziehen. Die Ölvorräte sind bis letzte Woche weiter gefallen, die Drivingseason neigt sich dem Ende. D.h. Langsam müssten die Raffinerien mit der Herstellung der Derivate beginnen. Also werden diese einfach länger laufen bis die Wartungsperiode kommt.

Also wird sich auch die Nachfrage nach Öl entsprechend verschieben. Da die neuen Quellen erst in den nächsten Monaten ihren Beitrag liefern vielleicht nicht das schlechteste Timing.

Gruß

Comedy

Vermutlich haben einige ihre Longpositionen beim Öl glatt gestellt und Gewinne mitgenommen.

Eine aktuelle Übersicht dazu wäre sicher interessant.

Mein Szenario zum Jahresende hin: höherer Ölpreis und niedrigerer Euro, ist aber nur so ein Gefühl.

Antwort auf Beitrag Nr.: 55.639.277 von Wertefinder1 am 31.08.17 16:06:55Vergessen:

Natürlich muss man von diesen Werten im Boden die Förderkosten abziehen.

Da gibt es unterschiedliche Angaben je nach Förderquelle. Mal fördert man ab 25 USD profitabel, mal ab 35 USD. Dann weiss man auch nicht wo die Öl- und Gaspreise über die nächsten Jahre stehen.

Aber nehmen wir die mitgeteilten Werte des renomierten Unternehmens, das auch für große andere Ölförderer den Wert ihrer Reserven schätzt. 575 Mio. USD nicht abgezinster Zukunftswert bei einem Ölpreis von 54 USD.

Nehme ich konservativ einen Ölpreis von 45 USD an und Förderkosten von 35 USD, dann käme man auf 10 USD Gewinn. Also 575 Mio. USD durch 54 * 10 = 106 Mio. USD Gewinn, der konservativ betrachtet mit der Förderung in Zukunft erzielt werden könnte. Es könnte bei günstiger Entwicklung auch doppelt so viel sein. Bzw. bei höher veranschlagten Reserven durch z.B. weitere Fördergebiete auch das Mehrfache. Bzw. wenn Trump mit seinen Steuerplänen Erfolg haben sollte, könnte sich auch das positiv auswirken, da die Senkung der Ölimporte ein wesentlicher Schritt ist, um das US-Handelsbilanzdefizit zu senken. Und ein Schritt, den er als Politiker beeinflussen kann, was bei Kaufentscheidungen der Amerikaner eher schwer sein dürfte. Ergo müsste er ein Interesse an der verstärkten Förderung im eigenen Land haben, die er mit Steuersenkung für die Branche befeuern könnte.

Also konservativ 106 Mio. USD wären bei Kurs Euro/USD 1,20 88 Mio. Euro. Nehme ich meine Erwartung eines stärker werdenden Euros von 1,40 an, kommt man auf noch 75 Mio. Euro Gewinn. Da kann man dann 5 Mio. Euro Kreditzinsen pro Förderjahr abziehen. Dito etwas Holdingkosten. Bleibt selbst dann aber immer noch Raum für 5 Mio. Euro Dividende pro Jahr. Und auch dann, wenn begrenzt mehr Gas als Öl aus den Quellen kommt und das nur zu geringeren Erlösen vermarktet werden könnte.

Da wird klar, das auch bei Annahme von Dingen die wir heute noch gar nicht haben - Anstieg des Euro/USD auf 1,40 bzw. dauerhafter WTI-Ölpreis von 45 USD - das Investmentcase bei der DRAG noch stimmt. Sollte es besser laufen - Euro steigt nicht weiter oder der Ölpreis liegt im Schnitt der nächsten Jahre bzw. auch nur mit günstiger Absicherung bei 55 oder auch 65 USD, dann hat man die Chance auf eine Vervielfachung des konservativ berechneten möglichen Gewinns.

Aber derzeit ist eben alles schlecht und die "German Angst" schlägt mal wieder voll zu. Dow Jones nahe seinem Rekordhoch - und der DAX hat 2/3 seines Jahresgewinns in den letzten Wochen abgegeben. Weil dieser Diktator in Nord-Korea Raketen abschiesst. Weil der Euro gestiegen ist. Weil Trump ein Unsicherheitsfakor ist. Weil Bundestagswahl ist. Weil Dieselgate ist. Weil ... es findet sich eben immer ein Grund in Deutschland um mies gelaunt zu sein.

Natürlich muss man von diesen Werten im Boden die Förderkosten abziehen.

Da gibt es unterschiedliche Angaben je nach Förderquelle. Mal fördert man ab 25 USD profitabel, mal ab 35 USD. Dann weiss man auch nicht wo die Öl- und Gaspreise über die nächsten Jahre stehen.

Aber nehmen wir die mitgeteilten Werte des renomierten Unternehmens, das auch für große andere Ölförderer den Wert ihrer Reserven schätzt. 575 Mio. USD nicht abgezinster Zukunftswert bei einem Ölpreis von 54 USD.

Nehme ich konservativ einen Ölpreis von 45 USD an und Förderkosten von 35 USD, dann käme man auf 10 USD Gewinn. Also 575 Mio. USD durch 54 * 10 = 106 Mio. USD Gewinn, der konservativ betrachtet mit der Förderung in Zukunft erzielt werden könnte. Es könnte bei günstiger Entwicklung auch doppelt so viel sein. Bzw. bei höher veranschlagten Reserven durch z.B. weitere Fördergebiete auch das Mehrfache. Bzw. wenn Trump mit seinen Steuerplänen Erfolg haben sollte, könnte sich auch das positiv auswirken, da die Senkung der Ölimporte ein wesentlicher Schritt ist, um das US-Handelsbilanzdefizit zu senken. Und ein Schritt, den er als Politiker beeinflussen kann, was bei Kaufentscheidungen der Amerikaner eher schwer sein dürfte. Ergo müsste er ein Interesse an der verstärkten Förderung im eigenen Land haben, die er mit Steuersenkung für die Branche befeuern könnte.

Also konservativ 106 Mio. USD wären bei Kurs Euro/USD 1,20 88 Mio. Euro. Nehme ich meine Erwartung eines stärker werdenden Euros von 1,40 an, kommt man auf noch 75 Mio. Euro Gewinn. Da kann man dann 5 Mio. Euro Kreditzinsen pro Förderjahr abziehen. Dito etwas Holdingkosten. Bleibt selbst dann aber immer noch Raum für 5 Mio. Euro Dividende pro Jahr. Und auch dann, wenn begrenzt mehr Gas als Öl aus den Quellen kommt und das nur zu geringeren Erlösen vermarktet werden könnte.

Da wird klar, das auch bei Annahme von Dingen die wir heute noch gar nicht haben - Anstieg des Euro/USD auf 1,40 bzw. dauerhafter WTI-Ölpreis von 45 USD - das Investmentcase bei der DRAG noch stimmt. Sollte es besser laufen - Euro steigt nicht weiter oder der Ölpreis liegt im Schnitt der nächsten Jahre bzw. auch nur mit günstiger Absicherung bei 55 oder auch 65 USD, dann hat man die Chance auf eine Vervielfachung des konservativ berechneten möglichen Gewinns.

Aber derzeit ist eben alles schlecht und die "German Angst" schlägt mal wieder voll zu. Dow Jones nahe seinem Rekordhoch - und der DAX hat 2/3 seines Jahresgewinns in den letzten Wochen abgegeben. Weil dieser Diktator in Nord-Korea Raketen abschiesst. Weil der Euro gestiegen ist. Weil Trump ein Unsicherheitsfakor ist. Weil Bundestagswahl ist. Weil Dieselgate ist. Weil ... es findet sich eben immer ein Grund in Deutschland um mies gelaunt zu sein.

Ich hatte ja schon des öfteren auf die (wachsende) Diskrepanz zwischen den wöchentlichen Meldungen der eia, die amerikanische Ölproduktion betreffend, und den nachgelieferten monatlichen Meldungen hingewiesen.

Heute wurde der Report für den Monat Juni veröffentlicht. Während im Wochenreport per 30.Juni als 4-Wochen-Schnitt (also im Prinzip der Monat Juni) für die Produktion noch 9,317 Mio barrel / d angegeben wurden, lieferte der Monatsbericht Juni jetzt die Zahl 9,097 Mio Barrel/d. Die Differenz zwischen Wochen- und Monatsbericht hat sich also auf sage und schreibe 220 Tsd. barrel/d oder knapp 7 Mio barrel/Monat erhöht oder mit anderen Worten, um so viele barrel wird die Ölproduktion in den wöchentlichen Meldungen überschätzt !

2. Effekt: In der Wochenmeldung per 26.05. ist von einem 4-Wochen-Schnitt von 9,32 Mio barrel/d die Rede, in der Wochenmeldung per 30.06. wie gesagt von 9,317 Mio. Man könnte also zumindest Stagnation vermuten. In Wirklichkeit (Monatsberichte) ist es aber so, dass die Produktion im Juni ggü. Mai um 73 Tsd. barral/d zurückgegangen ist !

Das hört sich nicht viel an, aber damit rücken die ganzen Wochenberichte, die ja inzwischen bei auf ca. 9,5 Mio barrel/d Produktion angelangt sind, nochmal in anderes Licht. Dieser immer wieder beschworene starke Anstieg der Fracker-Produktion hat sich schon lange abgeschwächt (und das lange bevor sich abflachende Bohrturm-Zahlen auf die Produktion auswirken können), nur zeigen es die wöchentlichen eia-Daten auf Grund ihrer falschen methodischen Konstruktion noch nicht. Das Hemmnis bleibt die (monatlich) mögliche Anzahl für das Anschließen der Bohrlöcher, die in den letzten beiden Jahren im Gegensatz zu den Zahlen für Bohrtürme / monatliche Bohrlöcher kaum vorangekommen ist (Erhebung für das Permian-Gebiet).

Heute wurde der Report für den Monat Juni veröffentlicht. Während im Wochenreport per 30.Juni als 4-Wochen-Schnitt (also im Prinzip der Monat Juni) für die Produktion noch 9,317 Mio barrel / d angegeben wurden, lieferte der Monatsbericht Juni jetzt die Zahl 9,097 Mio Barrel/d. Die Differenz zwischen Wochen- und Monatsbericht hat sich also auf sage und schreibe 220 Tsd. barrel/d oder knapp 7 Mio barrel/Monat erhöht oder mit anderen Worten, um so viele barrel wird die Ölproduktion in den wöchentlichen Meldungen überschätzt !

2. Effekt: In der Wochenmeldung per 26.05. ist von einem 4-Wochen-Schnitt von 9,32 Mio barrel/d die Rede, in der Wochenmeldung per 30.06. wie gesagt von 9,317 Mio. Man könnte also zumindest Stagnation vermuten. In Wirklichkeit (Monatsberichte) ist es aber so, dass die Produktion im Juni ggü. Mai um 73 Tsd. barral/d zurückgegangen ist !

Das hört sich nicht viel an, aber damit rücken die ganzen Wochenberichte, die ja inzwischen bei auf ca. 9,5 Mio barrel/d Produktion angelangt sind, nochmal in anderes Licht. Dieser immer wieder beschworene starke Anstieg der Fracker-Produktion hat sich schon lange abgeschwächt (und das lange bevor sich abflachende Bohrturm-Zahlen auf die Produktion auswirken können), nur zeigen es die wöchentlichen eia-Daten auf Grund ihrer falschen methodischen Konstruktion noch nicht. Das Hemmnis bleibt die (monatlich) mögliche Anzahl für das Anschließen der Bohrlöcher, die in den letzten beiden Jahren im Gegensatz zu den Zahlen für Bohrtürme / monatliche Bohrlöcher kaum vorangekommen ist (Erhebung für das Permian-Gebiet).

Trading Spotlight

so, ich bin aus dem Urlaub zurück und der Kurs steht etwa so wie bei meiner Abreise vor drei Wochen.

Dabei habe ich immerhin durch Interkontinentalflüge und das Fahren eines Vans in USA erheblich zum Ölverbrauch beigetragen (die Fastfood Plastikorgie nicht eingerechnet).

Da der Urlaub jetzt vorbei ist, darf der Dollar gerne wieder steigen

So langsam könnte der Kurs mal wieder Richtung 18-20 gehen, das fände ich nicht übertrieben.

Ideal wäre eine Meldung, dass neue Bohrungen angeschlossen und zu guten Preisen abgesichert wurden.

REE Preise sind doch auch gestiegen, von dieser front könnte auch mal etwas kommen.

Das ist der Joker für dieses Jahr.

cheers

QM

Dabei habe ich immerhin durch Interkontinentalflüge und das Fahren eines Vans in USA erheblich zum Ölverbrauch beigetragen (die Fastfood Plastikorgie nicht eingerechnet).

Da der Urlaub jetzt vorbei ist, darf der Dollar gerne wieder steigen

So langsam könnte der Kurs mal wieder Richtung 18-20 gehen, das fände ich nicht übertrieben.

Ideal wäre eine Meldung, dass neue Bohrungen angeschlossen und zu guten Preisen abgesichert wurden.

REE Preise sind doch auch gestiegen, von dieser front könnte auch mal etwas kommen.

Das ist der Joker für dieses Jahr.

cheers

QM

Im Almontyfile wurde darauf hingewiesen, dass auf der Almonty-Webseite kein Hinweis auf WOlfram Camp mehr zu finden ist. Weiß jemand warum?

Antwort auf Beitrag Nr.: 55.638.428 von Comedy am 31.08.17 14:51:35

Könntest du bitte einen Link zur Quelle einstellen?

Morningstar Research

Sorry, ich habe einen Account bei Morningstar Direct und sollte daher Zugriff auf den Report haben, kann ihn aber nicht finden. Die Aktie ist dort jedenfalls nicht geratet...Könntest du bitte einen Link zur Quelle einstellen?

Ich habe heute ca. ein Drittel meines Wiki-Bestandes mit hohem Verlust verkauft. Es ist so traurig, aber ich kann mein finanzielles Schicksal ja nicht an diese Story binden, die zwar top ist, aber vom Markt eben ncht verstanden wird. Die Umsätze in der Aktie sind fast eingeschlafen - mal schauen wo L+S die Anteile noch unterbringt - vllt. kauft ja en anderes Wiki neu ein.

Es liegt hier doch recht viel relativ klar auf den Tisch. Siehe die Vorbeiträge. Die Firma kann in den nächsten Jahren Gewinne machen, das ist eigentlich kaum zu glauben. Läuft es negativ mit dem Wechselkurs und dem Ölpreis, sind es immer noch solide Gewinne. O.K. mit den erwarteten Belastungen durch Almonty sind es im Negativ-Ölszenario dann insgesamt nicht mehr überragend aus.

Natürlich kann man auch der Meinung sein, das der Ölpreis auf unter 30 USD abschmiert und da die nächsten Jahre auch bleibt. Aber wie realistisch ist das angesichts der Ereignisse, die wir beim ganz kurzzeitigen Move unter 30 im Februar 2016 gesehen haben? Wie realistisch ist das bei den Entwicklungen auf der Angebotsseite? - Wie realistisch angesichts der seit Monaten stärker als erwartet fallenden US-Lagerbestände auf ein aktuell 2,5-Jahrestief?

Es ist einfach nur noch traurig, wie "völlig bekloppt" hochdefizitäre Aktien wie Tesla, Delivery Hero, Twitter, bald Uber bewertet werden; wie dubiose Storys wie Vectron Systems gehypt werden, wie ... und man dann sieht, wie dieses Unternehmen mit schon Umsatz- und Gewinnvervielfachung in 2017 und noch weit mehr in den folgenden Jahren ignoriert wird.

Es liegt hier doch recht viel relativ klar auf den Tisch. Siehe die Vorbeiträge. Die Firma kann in den nächsten Jahren Gewinne machen, das ist eigentlich kaum zu glauben. Läuft es negativ mit dem Wechselkurs und dem Ölpreis, sind es immer noch solide Gewinne. O.K. mit den erwarteten Belastungen durch Almonty sind es im Negativ-Ölszenario dann insgesamt nicht mehr überragend aus.

Natürlich kann man auch der Meinung sein, das der Ölpreis auf unter 30 USD abschmiert und da die nächsten Jahre auch bleibt. Aber wie realistisch ist das angesichts der Ereignisse, die wir beim ganz kurzzeitigen Move unter 30 im Februar 2016 gesehen haben? Wie realistisch ist das bei den Entwicklungen auf der Angebotsseite? - Wie realistisch angesichts der seit Monaten stärker als erwartet fallenden US-Lagerbestände auf ein aktuell 2,5-Jahrestief?

Es ist einfach nur noch traurig, wie "völlig bekloppt" hochdefizitäre Aktien wie Tesla, Delivery Hero, Twitter, bald Uber bewertet werden; wie dubiose Storys wie Vectron Systems gehypt werden, wie ... und man dann sieht, wie dieses Unternehmen mit schon Umsatz- und Gewinnvervielfachung in 2017 und noch weit mehr in den folgenden Jahren ignoriert wird.

Antwort auf Beitrag Nr.: 55.647.434 von Wertefinder1 am 01.09.17 14:27:25Ja, solche Entscheidungen sind schwierig zu treffen. Rational ist an der Börse recht wenig. Wobei ich schon die Erfahrung gemacht habe das vernünftige Ergebnisse auch vernünftig bepreist werden. Eine Bewertung wie bei Tesla und Co. ist für mich außerhalb meiner Vorstellungskraft. Auch wie man bei einer solchen Bewertung noch kaufen kann. Da muss man Börse glaube ich anders verstehen als ich das tue. Ich sehe mich tatsächlich als jemand der sich mit einem Kauf von Aktien an einem Untehmen beteiligt und von dessen Erfolgt, anteilsmäßig profitieren möchte.

Andere kaufen nur Charts und Kurse. Das Unternehmen dahinter ist völlig irrelevant....

Die Entscheidung die du jetzt getroffen hast, kann tatsächlich nur jeder für sich selbst treffen. Wenn du einen anderen Wert zur Hand hast, den du mehr zu traust, musst du so handeln. Ich persönlich habe auch immer mal wieder solche Werte an der Hand. Früher hätte ich wohl hier auch die Aktien gegeben um umzuschichten. Dabei hatte ich aber in der Vergangenheit kein glückliches Händchen und habe mein Spieldepot durch solche Umschichtungen innerhalb eines Jahres im Wert gedrittelt. Und das ganze ohne OS. Ist schon eine Leistung...

Das einzige was bei mir wirklich funktiert sind die Aktien die ich länger als 3 Jahre halte bzw. gehalten habe. Deshalb habe ich mir das ganze Umschichten komplett abgewöhnt. Macht nur stress und bringt mir nichts.

Andere kaufen nur Charts und Kurse. Das Unternehmen dahinter ist völlig irrelevant....

Die Entscheidung die du jetzt getroffen hast, kann tatsächlich nur jeder für sich selbst treffen. Wenn du einen anderen Wert zur Hand hast, den du mehr zu traust, musst du so handeln. Ich persönlich habe auch immer mal wieder solche Werte an der Hand. Früher hätte ich wohl hier auch die Aktien gegeben um umzuschichten. Dabei hatte ich aber in der Vergangenheit kein glückliches Händchen und habe mein Spieldepot durch solche Umschichtungen innerhalb eines Jahres im Wert gedrittelt. Und das ganze ohne OS. Ist schon eine Leistung...

Das einzige was bei mir wirklich funktiert sind die Aktien die ich länger als 3 Jahre halte bzw. gehalten habe. Deshalb habe ich mir das ganze Umschichten komplett abgewöhnt. Macht nur stress und bringt mir nichts.

Antwort auf Beitrag Nr.: 55.647.239 von Be_eR am 01.09.17 14:10:12

Ich habe zwar keinen Link, aber direkt bei Börse Frankfurt, Schale, Deutsche Rohstoff, Research.

Zitat von Be_eR: Sorry, ich habe einen Account bei Morningstar Direct und sollte daher Zugriff auf den Report haben, kann ihn aber nicht finden. Die Aktie ist dort jedenfalls nicht geratet...

Könntest du bitte einen Link zur Quelle einstellen?

Ich habe zwar keinen Link, aber direkt bei Börse Frankfurt, Schale, Deutsche Rohstoff, Research.

Antwort auf Beitrag Nr.: 55.647.434 von Wertefinder1 am 01.09.17 14:27:25"Geduld ist die oberste Tugend des Investors." Benjamin Graham

Wenn du erkannt hast, dass die Firma unterbewertet ist, dann wird der Markt dies irgendwann auch einmal schaffen. Es dauert nur manchmal länger als einem lieb ist. Ich habe Zeit und setze weiterhin auf genau diese Karte. Neben all den mit heißer Luft aufgeblasenen politischen Wirbeleien aus den USA geht vollkommen unter, wie stark unterinvestiert wird im Ölsektor. Es ist ein klassischer Schweinezyklus, wobei leider nie ganz klar ist, wann er anfängt und wann er endet. Ich rechne jedenfalls nicht damit, dass es noch lange so weiter geht. Es gab ein paar Sonderfaktoren (wie z.B. der Markteintritt von Iran), die ihn noch etwas künstlich beatmet haben, aber letztlich zeigt sich sehr genau, wo wir stehen, wenn man einmal anschaut, was mit den Gesellschaften passiert, die in der Exploration tätig sind. Ich halte z.B. auch Schlumberger, einem führenden Explorateur. Deren Kursverlauf ist ein Desaster (sogar im Vergleich zu DRAG!) weil einfach viel zu wenige Aufträge für neue Bohrungen reinkommen.

Ich plane meine Position im Ende des Q3 noch einmal aufzustocken, also lasse ich allen, die aussteigen wollen, gern den Vortritt bis dahin

Wenn du erkannt hast, dass die Firma unterbewertet ist, dann wird der Markt dies irgendwann auch einmal schaffen. Es dauert nur manchmal länger als einem lieb ist. Ich habe Zeit und setze weiterhin auf genau diese Karte. Neben all den mit heißer Luft aufgeblasenen politischen Wirbeleien aus den USA geht vollkommen unter, wie stark unterinvestiert wird im Ölsektor. Es ist ein klassischer Schweinezyklus, wobei leider nie ganz klar ist, wann er anfängt und wann er endet. Ich rechne jedenfalls nicht damit, dass es noch lange so weiter geht. Es gab ein paar Sonderfaktoren (wie z.B. der Markteintritt von Iran), die ihn noch etwas künstlich beatmet haben, aber letztlich zeigt sich sehr genau, wo wir stehen, wenn man einmal anschaut, was mit den Gesellschaften passiert, die in der Exploration tätig sind. Ich halte z.B. auch Schlumberger, einem führenden Explorateur. Deren Kursverlauf ist ein Desaster (sogar im Vergleich zu DRAG!) weil einfach viel zu wenige Aufträge für neue Bohrungen reinkommen.

Ich plane meine Position im Ende des Q3 noch einmal aufzustocken, also lasse ich allen, die aussteigen wollen, gern den Vortritt bis dahin

Antwort auf Beitrag Nr.: 55.647.782 von Wood-Cutter am 01.09.17 15:00:16http://bfmorningstar.blob.core.windows.net/morningstar/20170…

Antwort auf Beitrag Nr.: 55.639.619 von Comedy am 31.08.17 16:26:34naja, viele Öl Profis gegen die nächsten 1-2 Jahre von weiterhin niedrigen Ölpreisen aus,

und die Frage ist folgende die ich mir immer öfter stelle, ist der Ölpreis überhaupt sooo niedrig?

seht Euch mal die Kurse und Gewinne der großen Ölfirmen wie Shell, Total oder OMV an,

die verdienen auch bei aktuellen Ölpreisen mächtig da die Kosten gesenkt wurden und erstmal weniger investiert wird,

oder die US Öl Produktion die auf einem 2 Jahres Hoch steht und bald ein neues Allzeit Hoch erreichen dürfte,

selbst frühere Länder wie Russland dürften mit einem Ölpreis zwischen 40-50 Dollar kein größeres Problem haben, die Wirtschaft dort wächst wieder,

was ich damit sagen will,

auch ich dachte noch Anfang des Jahres dass wir bald wieder Ölpreise von 60-70 Dollar sehen würden,

heute nun schließe ich genau das für die nächsten sagen wir 2 Jahre aus, da der Markt absolut überversorgt ist und viele neue Teilnehmer wie fracker oder selbst Ölsand Unternehmen auch aktuell noch was verdienen,

ohne diese stützenden Maßnahmen der OPEC hätte es wohl bereits eine Bereinigung des Marktes gegeben, 2-3 Quartale mit einem Ölpreis von sagen wir 30-35 Dollar und viele schwache Unternehmen wären Pleite gegangen,

so aber können immer noch alle Fördern und der Mark ist von einem echten Ausgleich noch weit entfernt,

und ob uns diese Bereinigung noch bevor steht wird sich zeigen,

und die Frage ist folgende die ich mir immer öfter stelle, ist der Ölpreis überhaupt sooo niedrig?

seht Euch mal die Kurse und Gewinne der großen Ölfirmen wie Shell, Total oder OMV an,

die verdienen auch bei aktuellen Ölpreisen mächtig da die Kosten gesenkt wurden und erstmal weniger investiert wird,

oder die US Öl Produktion die auf einem 2 Jahres Hoch steht und bald ein neues Allzeit Hoch erreichen dürfte,

selbst frühere Länder wie Russland dürften mit einem Ölpreis zwischen 40-50 Dollar kein größeres Problem haben, die Wirtschaft dort wächst wieder,

was ich damit sagen will,

auch ich dachte noch Anfang des Jahres dass wir bald wieder Ölpreise von 60-70 Dollar sehen würden,

heute nun schließe ich genau das für die nächsten sagen wir 2 Jahre aus, da der Markt absolut überversorgt ist und viele neue Teilnehmer wie fracker oder selbst Ölsand Unternehmen auch aktuell noch was verdienen,

ohne diese stützenden Maßnahmen der OPEC hätte es wohl bereits eine Bereinigung des Marktes gegeben, 2-3 Quartale mit einem Ölpreis von sagen wir 30-35 Dollar und viele schwache Unternehmen wären Pleite gegangen,

so aber können immer noch alle Fördern und der Mark ist von einem echten Ausgleich noch weit entfernt,

und ob uns diese Bereinigung noch bevor steht wird sich zeigen,

Antwort auf Beitrag Nr.: 55.650.896 von trustone am 01.09.17 20:52:51Gut dass es am ende keiner weiss. An sich vlt. logisch seine Meinung komplett in andere Richtung zu schwenken. Nachdem die erste Vermutung nicht gefruchtet hat. Irgendwann mal wird sicherlich jeder mal recht haben und die richtige Prognose erwischen. Gut glück wiener dabei ich nehm es mal zur kenntnis

ich nehm es mal zur kenntnis

Antwort auf Beitrag Nr.: 55.647.434 von Wertefinder1 am 01.09.17 14:27:25

Der sogenannte "Markt" ist eine Nutte. Das sollte man wissen, wenn auf schnelle Gewinne spekuliert wird.

Zitat von Wertefinder1: Ich habe heute ca. ein Drittel meines Wiki-Bestandes mit hohem Verlust verkauft. [...] Es ist einfach nur noch traurig, wie "völlig bekloppt" hochdefizitäre Aktien wie Tesla, Delivery Hero, Twitter, bald Uber bewertet werden; wie dubiose Storys wie Vectron Systems gehypt werden, wie ... [...]

Der sogenannte "Markt" ist eine Nutte. Das sollte man wissen, wenn auf schnelle Gewinne spekuliert wird.

Antwort auf Beitrag Nr.: 55.650.938 von Krankus1989 am 01.09.17 21:01:07ich schwenke meine Meinung nicht in eine komplett andere Richtung,

ich passe sie schlichtweg den Fakten an,

der Ölpreis notiert seit Monaten unter 50 Dollar,

das ist nun mal so,

ich passe sie schlichtweg den Fakten an,

der Ölpreis notiert seit Monaten unter 50 Dollar,

das ist nun mal so,

Antwort auf Beitrag Nr.: 55.651.193 von trustone am 01.09.17 21:59:15Also passt du deine Meinung nur den Kurs an. Sollte der Ölpreis höher gehen.... weiss ich dann ja bescheid ;D

Antwort auf Beitrag Nr.: 55.650.896 von trustone am 01.09.17 20:52:51Den Ölkurs sehe ich lagfristig schon etwas anders.

Die großen Multis machen deshalb noch Gewinne weil die Investitionen stark zusammengestrichen wurden. Hintergrund ist u.a. dass Total etc. traditionell hohe Dividenen zahlen und bei Dividenendenstreichungen die Anleger verprellt würden.

Abgesehen von Fracking ist es allerdings auch bei allen anderen Fördermethoden so, dass die Quellen nach und nach weniger Öl fördern. Der Effekt ist zwar weniger drastisch wie beim Fracken und die Abschwächung liegt bei normaler Förderung im Bereich von lediglich einigen Prozent pro Jahr. die fehlenden Investitionen merkt man von daher nicht direkt, sondern die kommen eher langfristig zum Tragen.

Von daher gehe ich nicht davon aus, dass die weltweite Gesamtfördermenge inden nächsten Jahren zumindest größer ansteigen wird.

Was die Staatshaushalte von den Ölförderländern wie Russlande etc. betrifft sehe ich die Situation auch etwas anders.

Die Einigung der Opec + Russland zur Fördermengenbegrenzung kam ja nicht von ungefähr, sondern erfolgte doch gerade deswegen, weil die Länder für ihren Staatshaushalt entsprechende Ölkurse brauchen.

So braucht etwa Russland nach eigenen Angaben für einen ausgeglichenen Haushalt einen Ölpreis von rund 50 $. (Wurde vor geraumer Zeit auf RT deutsch mal berichtet.) rechnet man den Propagandafaktor raus dürfte das eher mehr sein und der Kurs dürfte sich vermutlich auf die Öl-Sorte Ural beziehen.

Dass der Ölkurs in Russland nicht richtig durchgeschlagen ist liegt u.a. daran dass parallel dazu der Rubel von einem Kurs von ca. 1/25 pro Dollar auf einen Kurs von teils 1/75 pro Dollar abgeschmiert ist.

Im Moment erholt sich der Rubel jedoch wieder, sodass sich dieser Effekt umkehrt.

Es ist zwar richtig, dass laut Prognosen für 2017 wieder ein leichtes Wirtschaftswachstum von 1 - 2% prognostiziert wird.

Hierbei ist nur zui berücksichtigen auf welchem Niveau das Wirtschaftswachstum erfolgt. Durch den Rückgang der Wirtschaft in Russland in den letzten Jahren ist die Wirtschaftsleistung von Russland auch mit einem solchen Wachstum noch immer deutlich unter dem Stand von vor der Ukraine-Krise.

Durch die Inflation sind die Reallöhn dort deutlich nach unten gegangen und teile der Wirtschaft hängen stark am Subventionstropf.

Hinzu kommen erhöhte Rüstungsausgaben.

Hierdurch ist der Staatsaushalt von Russland noch immer deutlich defizitär, auch bei dem aktuellen Ölpreis.

Zusammengefasst, sehe ich das so, dass die großen Förderländer und insbesondere Russland durch niedrigere Ölpreise echte Probleme bekommen. Da die sich zur stabilisierung des aktuellen Ölpreisniveau bereits interveniert haben dürften die somit ein großes Interesse habe dass der Ölpreis zumindest auf dem aktuellen Niveau stehen bleibt.

Von daher sehe ich beim Ölpreis nach unten hin kaum ein Risiko dass der Ölpreis zumindest längerfristig nochmal unter 40$ stehen könnte, sondern sehe den soger langfristige etwa über dem aktuellen Niveau.

Gruß Superholgi

Die großen Multis machen deshalb noch Gewinne weil die Investitionen stark zusammengestrichen wurden. Hintergrund ist u.a. dass Total etc. traditionell hohe Dividenen zahlen und bei Dividenendenstreichungen die Anleger verprellt würden.

Abgesehen von Fracking ist es allerdings auch bei allen anderen Fördermethoden so, dass die Quellen nach und nach weniger Öl fördern. Der Effekt ist zwar weniger drastisch wie beim Fracken und die Abschwächung liegt bei normaler Förderung im Bereich von lediglich einigen Prozent pro Jahr. die fehlenden Investitionen merkt man von daher nicht direkt, sondern die kommen eher langfristig zum Tragen.

Von daher gehe ich nicht davon aus, dass die weltweite Gesamtfördermenge inden nächsten Jahren zumindest größer ansteigen wird.

Was die Staatshaushalte von den Ölförderländern wie Russlande etc. betrifft sehe ich die Situation auch etwas anders.

Die Einigung der Opec + Russland zur Fördermengenbegrenzung kam ja nicht von ungefähr, sondern erfolgte doch gerade deswegen, weil die Länder für ihren Staatshaushalt entsprechende Ölkurse brauchen.

So braucht etwa Russland nach eigenen Angaben für einen ausgeglichenen Haushalt einen Ölpreis von rund 50 $. (Wurde vor geraumer Zeit auf RT deutsch mal berichtet.) rechnet man den Propagandafaktor raus dürfte das eher mehr sein und der Kurs dürfte sich vermutlich auf die Öl-Sorte Ural beziehen.

Dass der Ölkurs in Russland nicht richtig durchgeschlagen ist liegt u.a. daran dass parallel dazu der Rubel von einem Kurs von ca. 1/25 pro Dollar auf einen Kurs von teils 1/75 pro Dollar abgeschmiert ist.

Im Moment erholt sich der Rubel jedoch wieder, sodass sich dieser Effekt umkehrt.

Es ist zwar richtig, dass laut Prognosen für 2017 wieder ein leichtes Wirtschaftswachstum von 1 - 2% prognostiziert wird.

Hierbei ist nur zui berücksichtigen auf welchem Niveau das Wirtschaftswachstum erfolgt. Durch den Rückgang der Wirtschaft in Russland in den letzten Jahren ist die Wirtschaftsleistung von Russland auch mit einem solchen Wachstum noch immer deutlich unter dem Stand von vor der Ukraine-Krise.

Durch die Inflation sind die Reallöhn dort deutlich nach unten gegangen und teile der Wirtschaft hängen stark am Subventionstropf.

Hinzu kommen erhöhte Rüstungsausgaben.

Hierdurch ist der Staatsaushalt von Russland noch immer deutlich defizitär, auch bei dem aktuellen Ölpreis.

Zusammengefasst, sehe ich das so, dass die großen Förderländer und insbesondere Russland durch niedrigere Ölpreise echte Probleme bekommen. Da die sich zur stabilisierung des aktuellen Ölpreisniveau bereits interveniert haben dürften die somit ein großes Interesse habe dass der Ölpreis zumindest auf dem aktuellen Niveau stehen bleibt.

Von daher sehe ich beim Ölpreis nach unten hin kaum ein Risiko dass der Ölpreis zumindest längerfristig nochmal unter 40$ stehen könnte, sondern sehe den soger langfristige etwa über dem aktuellen Niveau.

Gruß Superholgi

Antwort auf Beitrag Nr.: 55.652.780 von superholgi am 02.09.17 10:37:01

1. Russland kann selbst, wenn es will, die Ölförderung gar nicht schnell genug aufrüsten, da wesentliche Technik unter Embargo steht und dies bereits seit einigen Jahren. Folglich wird die technisch maximal mögliche Fördermenge nicht steigen können. Der Rubel-Wechselkurs läuft immer in etwa parallel mit dem Ölpreis mit.

2. Wie angesprochen halten sich die großen Ölkonzerne mit Investitionen zurück. Ich habe dazu auf der Morningstar Investment Management Conference mit einem Portfoliomanager und Angestellten des norwegischen Statoil-Konzerns gesprochen, die mir übereinstimmend berichteten, dass sie angesichts der massiven Investitionskürzungen in Exploration überrascht von der relativen Stärke des Ölpreises seien, die auf Sondereffekte zurückzuführen sei.

Stimme zu

Meine Ergänzungen:1. Russland kann selbst, wenn es will, die Ölförderung gar nicht schnell genug aufrüsten, da wesentliche Technik unter Embargo steht und dies bereits seit einigen Jahren. Folglich wird die technisch maximal mögliche Fördermenge nicht steigen können. Der Rubel-Wechselkurs läuft immer in etwa parallel mit dem Ölpreis mit.

2. Wie angesprochen halten sich die großen Ölkonzerne mit Investitionen zurück. Ich habe dazu auf der Morningstar Investment Management Conference mit einem Portfoliomanager und Angestellten des norwegischen Statoil-Konzerns gesprochen, die mir übereinstimmend berichteten, dass sie angesichts der massiven Investitionskürzungen in Exploration überrascht von der relativen Stärke des Ölpreises seien, die auf Sondereffekte zurückzuführen sei.

Antwort auf Beitrag Nr.: 55.655.354 von Be_eR am 03.09.17 01:32:55

Du meintest sicher "Schwäche" ?

Zitat von Be_eR: Meine Ergänzungen:

dass sie angesichts der massiven Investitionskürzungen in Exploration überrascht von der relativen Stärke des Ölpreises seien, die auf Sondereffekte zurückzuführen sei.

Du meintest sicher "Schwäche" ?

Antwort auf Beitrag Nr.: 55.656.131 von Cutter_Slade am 03.09.17 10:42:26Ja, richtig erkannt!

Antwort auf Beitrag Nr.: 55.638.800 von trustone am 31.08.17 15:26:18

Ich kann helfen ... 17,80 €.

Zitat von Comedy: Seit gestern ist das im Scale unabhängig zu erstellende Research bei der deutschen Börse abrufbar. Es ist von Morning Star. Fazit unterbewertet. Fairer Kurs 21,61 €.

Gruß Comedy

Zitat von wiener9: tja, und auf der anderen Seite haben wir das Kepler Kursziel zur DRAG von aktuell 14 Euro, die Wahrheit liegt wie so oft wohl irgendwo in der mitte,

Ich kann helfen ... 17,80 €.

Antwort auf Beitrag Nr.: 55.638.998 von katjuscha-research am 31.08.17 15:47:55

Du meinst, weil er Tags zuvor komplett ausgestiegen ist und nun ... ? Ich hatte mich schon immer gewundert, wie man so "trommeln" kann ...  Vor dem Hintergrund mit dem Wikifolio sieht das dann schon anders aus ...

Vor dem Hintergrund mit dem Wikifolio sieht das dann schon anders aus ...

Gut, uns "Alte" berührt das wenig, bin seit 2010 dabei. Einfach spannend, eine deutsche Firma in Rohstoffen. Das hat was ...

Auf jeden Fall ist da oben noch ein großer Fehler beim wiener.

Die alte Anleihe sind noch 15,8 Mio. Und die neuere Anleihe, die bis 2021 läuft beträgt knappe 51 Mio.. Oder habe ich was übersehen?

Anleihe 66,7 Mio. laut GB, keinesfalls 90 Mio. ...

Zitat von wiener9: ... man ist an der Börse aktuell mit 80 Mio. bewertet und hat rund 90 Mio. an Anleihen ausstehen, mit dem Öl und Währungsrisiko sieht das aktuell gar nicht so günstig "bewertet" aus ...

Zitat von katjuscha-research: Mensch wiener

Also 24 Stunden Respektabstand wäre doch ganz schön gewesen.

Du meinst, weil er Tags zuvor komplett ausgestiegen ist und nun ... ? Ich hatte mich schon immer gewundert, wie man so "trommeln" kann ...  Vor dem Hintergrund mit dem Wikifolio sieht das dann schon anders aus ...

Vor dem Hintergrund mit dem Wikifolio sieht das dann schon anders aus ...Gut, uns "Alte" berührt das wenig, bin seit 2010 dabei. Einfach spannend, eine deutsche Firma in Rohstoffen. Das hat was ...

Auf jeden Fall ist da oben noch ein großer Fehler beim wiener.

Die alte Anleihe sind noch 15,8 Mio. Und die neuere Anleihe, die bis 2021 läuft beträgt knappe 51 Mio.. Oder habe ich was übersehen?

Anleihe 66,7 Mio. laut GB, keinesfalls 90 Mio. ...

Antwort auf Beitrag Nr.: 55.659.594 von Wood-Cutter am 04.09.17 01:08:19

Da kann ich helfen: 15,8 Mio. (alt) + 58,4 Mio. (neu) = 74,2 Mio.

Zitat von Wood-Cutter: Die alte Anleihe sind noch 15,8 Mio. Und die neuere Anleihe, die bis 2021 läuft beträgt knappe 51 Mio.. Oder habe ich was übersehen?

Da kann ich helfen: 15,8 Mio. (alt) + 58,4 Mio. (neu) = 74,2 Mio.

Antwort auf Beitrag Nr.: 55.659.603 von Alkanivorax am 04.09.17 01:28:52Im GB steht 66,705 Mio. ?

Okay, heute nicht mehr.

Eigentlich wollte ich noch die Daten der Woche machen. Und News und Änderungen bei den Print Medien, die manchmal schneller und aktueller sind als ihr Online Service aus eigenem Hause. Plus August Daten ...

Nächste Woche ...

Okay, heute nicht mehr.

Eigentlich wollte ich noch die Daten der Woche machen. Und News und Änderungen bei den Print Medien, die manchmal schneller und aktueller sind als ihr Online Service aus eigenem Hause. Plus August Daten ...

Nächste Woche ...

Antwort auf Beitrag Nr.: 55.659.609 von Wood-Cutter am 04.09.17 01:43:40PS: "Boersengeflüster" vermutet nächstes Jahr 70 Cent Dividende, den Wert hatten wir noch nicht ...

Allen eine angenehme Woche

Allen eine angenehme Woche

Antwort auf Beitrag Nr.: 55.659.603 von Alkanivorax am 04.09.17 01:28:52

Der GB ist vom 8. Mai 2017, da steht 66,705 Mio ausstehende Anleihen. Und in der DRAG News vom 29.12. 2016 stand 50,7 Mio Volumen der Anleihe 2016/21, " ... eine weitere Aufstockung ist nicht geplant."

Okay, die Sache wird sich lösen, aber nicht mehr heute früh ...

Zitat von Alkanivorax:Zitat von Wood-Cutter: Die alte Anleihe sind noch 15,8 Mio. Und die neuere Anleihe, die bis 2021 läuft beträgt knappe 51 Mio.. Oder habe ich was übersehen?

Da kann ich helfen: 15,8 Mio. (alt) + 58,4 Mio. (neu) = 74,2 Mio.

Der GB ist vom 8. Mai 2017, da steht 66,705 Mio ausstehende Anleihen. Und in der DRAG News vom 29.12. 2016 stand 50,7 Mio Volumen der Anleihe 2016/21, " ... eine weitere Aufstockung ist nicht geplant."

Okay, die Sache wird sich lösen, aber nicht mehr heute früh ...

Antwort auf Beitrag Nr.: 55.659.603 von Alkanivorax am 04.09.17 01:28:52

Hallo Wood-Cutter,

diese Rechnung ist korrekt.....in der Mitteilung vom 21.07.2017 wurde darüber informiert das die neue Anleihe um 7,5 Mio aufgestockt wurde.

Es grüßt Dagobert Bull

Zitat von Alkanivorax:Zitat von Wood-Cutter: Die alte Anleihe sind noch 15,8 Mio. Und die neuere Anleihe, die bis 2021 läuft beträgt knappe 51 Mio.. Oder habe ich was übersehen?

Da kann ich helfen: 15,8 Mio. (alt) + 58,4 Mio. (neu) = 74,2 Mio.

Hallo Wood-Cutter,

diese Rechnung ist korrekt.....in der Mitteilung vom 21.07.2017 wurde darüber informiert das die neue Anleihe um 7,5 Mio aufgestockt wurde.

Es grüßt Dagobert Bull

Antwort auf Beitrag Nr.: 55.659.705 von Dagobert Bull am 04.09.17 06:54:10Hallo Dagobert ,

gerade gesehen ..wieder ein Tippspiel ?

Kann/darf ich noch ?

Wenn ja ...12,75 € ist mein Ulimotipp

Grüße

Cure

gerade gesehen ..wieder ein Tippspiel ?

Kann/darf ich noch ?

Wenn ja ...12,75 € ist mein Ulimotipp

Grüße

Cure

Antwort auf Beitrag Nr.: 55.660.290 von cure am 04.09.17 08:56:04

Hallo,

ja...ist notiert.

Es grüßt Dagobert Bull

Zitat von cure: Hallo Dagobert ,

gerade gesehen ..wieder ein Tippspiel ?

Kann/darf ich noch ?

Wenn ja ...12,75 € ist mein Ulimotipp

Grüße

Cure

Hallo,

ja...ist notiert.

Es grüßt Dagobert Bull

Ich tippe 26,95

finanzen.at/schaetzungen/Deutsche_Rohstoff

finanzen.at/schaetzungen/Deutsche_Rohstoff

Antwort auf Beitrag Nr.: 55.661.526 von Ech3 am 04.09.17 11:25:54

Hallo,

habe ich notiert......die Tipp-Abgabe ist jetzt ENDGÜLTIG geschlossen.

Es grüßt Dagobert Bull

Zitat von Ech3: Ich tippe 26,95

finanzen.at/schaetzungen/Deutsche_Rohstoff

Hallo,

habe ich notiert......die Tipp-Abgabe ist jetzt ENDGÜLTIG geschlossen.

Es grüßt Dagobert Bull

Ahhhh sind jetzt endlich alle raus? Genug geschmissen?

Den das Orderbuch sieht jetzt ganz anders aus nach oben ....

bei : stehen

18,27€ 35

18,10€ 110

17,98€ 300

17,00€ 300

16,81€ 140

16,50€ 300

16,49€ 50

16,45€ 1.000

16,445€ 685

16,35€ 204

Den das Orderbuch sieht jetzt ganz anders aus nach oben ....

bei : stehen

18,27€ 35

18,10€ 110

17,98€ 300

17,00€ 300

16,81€ 140

16,50€ 300

16,49€ 50

16,45€ 1.000

16,445€ 685

16,35€ 204

Antwort auf Beitrag Nr.: 55.661.877 von Mustang66 am 04.09.17 12:04:55Darauf sollte man nichts geben.

Die Aktie scheint aufgrund der katastropahlen Kursentwicklung in diesem Jahr fast komplett vom Anlegerradarschirm verschwunden zu sein. Obwohl die operative Entwicklung so ziemlich das Gegenteil der Kursentwicklung darstellt.

Mit mehr Aufnahmebereitschaft im Markt wird nach den Erfahrungen in diesem Jahr wahrscheinlich auch die Verkaufsseite wieder aufgefüllt. Umso mehr zum Jahresende hin, wo viele noch Hoffende ihr Depot bereinigen und die Verlustpapiere 2017 verkaufen, um sich noch Steuern wiederzuholen.

Die Aktie scheint aufgrund der katastropahlen Kursentwicklung in diesem Jahr fast komplett vom Anlegerradarschirm verschwunden zu sein. Obwohl die operative Entwicklung so ziemlich das Gegenteil der Kursentwicklung darstellt.

Mit mehr Aufnahmebereitschaft im Markt wird nach den Erfahrungen in diesem Jahr wahrscheinlich auch die Verkaufsseite wieder aufgefüllt. Umso mehr zum Jahresende hin, wo viele noch Hoffende ihr Depot bereinigen und die Verlustpapiere 2017 verkaufen, um sich noch Steuern wiederzuholen.

Antwort auf Beitrag Nr.: 55.662.690 von Wertefinder1 am 04.09.17 13:51:51wir haben noch 4 Monate lang 2017, da würde ich noch nicht vom Jahresende sprechen.

Die Atie wird sich schon erholen, vielleicht nicht gleich zu Höchstkursen, aber 18-20 sehe ich schon kommen.

Hatte doch wochenlang zu niedrigsten Kursen mit Verlust zu vekaufen

Die Atie wird sich schon erholen, vielleicht nicht gleich zu Höchstkursen, aber 18-20 sehe ich schon kommen.

Hatte doch wochenlang zu niedrigsten Kursen mit Verlust zu vekaufen

die Stimmmung zu Jahresende kann man unmöglich vorraussagen, kommt auf den Ölpreis und viele weitere Faktoren an. Man kann ja nichtmal die Stimmung nächste Woche vorhersagen.

Nachdem die 16 hält wirds jetzt wohl nach oben korrigieren

Nachdem die 16 hält wirds jetzt wohl nach oben korrigieren

Antwort auf Beitrag Nr.: 55.662.690 von Wertefinder1 am 04.09.17 13:51:51Da habe ich auch eine andere Meinung dazu. Die was verkaufen wollen und nicht mehr mit steigende Kurse rechnen in diesem Jahr sind ausgestiegen. Das kann man auch aus dem Orderbuch raus erkennen. Deshalb ist es auch so Leer gefegt nach oben, somit der was kaufen will bekommt Sie jetzt nicht mehr einfach zu geschmissen.

Das Handelsvolumen ist auch wieder bei Normallevel angelegt.

Somit ist die Grundlage wieder für steigende Kurse geschaffen worden und braucht nur noch die passenden Nachrichten dafür.

Das Handelsvolumen ist auch wieder bei Normallevel angelegt.

Somit ist die Grundlage wieder für steigende Kurse geschaffen worden und braucht nur noch die passenden Nachrichten dafür.

Antwort auf Beitrag Nr.: 55.663.824 von Mustang66 am 04.09.17 16:19:21Investierte wie ich mit sehr hohen Verlusten sind zwar aus heutiger Sicht ziemlich blöd gewesen. Aber sie sind ja nicht so blöd, da sie jetzt alle ihre noch mit möglichst halbwegs akzeptablen Verlust zu verkaufenden Aktien in's Orderbuch einstellen.

Aus meiner Sicht ist das Handelsvolumen für einen SCALE-Wert völlig unzureichend. Der Kurs kann jederzeit weiter abschmieren, wenn weitere Investierte endgültig die Nerven verlieren.

Aus meiner Sicht ist das Handelsvolumen für einen SCALE-Wert völlig unzureichend. Der Kurs kann jederzeit weiter abschmieren, wenn weitere Investierte endgültig die Nerven verlieren.

kleines Volumen heißt nicht nur dass es schnell runter gehn kann, es kann auch mit kleinem Einsatz schnell rauf gehn..

seh ich auch eher so dass jetzt langsam alle raus sind die die Nerven geschmissen haben

seh ich auch eher so dass jetzt langsam alle raus sind die die Nerven geschmissen haben

Antwort auf Beitrag Nr.: 55.661.877 von Mustang66 am 04.09.17 12:04:55

Hatte letztes Mal auch abgebrochen als die VK wieder ins Spiel kamen

hochkaufen

wenn Du willst, dann kaufe ich den Wert erneut hoch, was der Markt dann daraus macht...keine AhnungHatte letztes Mal auch abgebrochen als die VK wieder ins Spiel kamen

Antwort auf Beitrag Nr.: 55.667.403 von howdeep am 05.09.17 09:01:38Nö lass mal das lockt nur die Zocker wieder an und ich habe Zeit.

Der Kurs läuft von ganz alleine in alle Ruhe wieder nach oben.

Der Kurs läuft von ganz alleine in alle Ruhe wieder nach oben.

Antwort auf Beitrag Nr.: 55.667.673 von Mustang66 am 05.09.17 09:24:24

Davon ist bislang aber noch nicht sehr viel zu sehen...ich hätte nichts dagegen, wenn howdeep über Käufer mal wieder ein bisschen Bewegung in den Kurs bringt...

Zitat von Mustang66: Nö lass mal das lockt nur die Zocker wieder an und ich habe Zeit.

Der Kurs läuft von ganz alleine in alle Ruhe wieder nach oben.

Davon ist bislang aber noch nicht sehr viel zu sehen...ich hätte nichts dagegen, wenn howdeep über Käufer mal wieder ein bisschen Bewegung in den Kurs bringt...

Also

wenn sich hier jemand über die Wikifolios oder die lachhaften Umsätze der DRAG aufregt der sollte sich Mal die Bicoin Group anschauen. Gestern Handelsvolumen von rund 200 Mio Euro bei Kursen um 70+ Euro

D.h.fast 3 Mio Stück bei 5 Mio Stück Grundkapital. Umstatz wahrscheinlich rund 6 Mio pro Jahr und immerhin profitabel.

Das meinte ich als ich vor Monaten schrieb DRAG könnte in Übertreibungsphasen auf 100€ steigen. Selbst dann wäre das noch moderat gegenüber dem was bei der Bitcoin Group abgeht.

Gruß Comedy

wenn sich hier jemand über die Wikifolios oder die lachhaften Umsätze der DRAG aufregt der sollte sich Mal die Bicoin Group anschauen. Gestern Handelsvolumen von rund 200 Mio Euro bei Kursen um 70+ Euro

D.h.fast 3 Mio Stück bei 5 Mio Stück Grundkapital. Umstatz wahrscheinlich rund 6 Mio pro Jahr und immerhin profitabel.

Das meinte ich als ich vor Monaten schrieb DRAG könnte in Übertreibungsphasen auf 100€ steigen. Selbst dann wäre das noch moderat gegenüber dem was bei der Bitcoin Group abgeht.

Gruß Comedy

Antwort auf Beitrag Nr.: 55.668.015 von Comedy am 05.09.17 10:00:12leider ist Öl gelinde gesagt momentan etwas weniger sexy als Bitcoins ...

aber das kann sich ja änder, fragt sich nur wann.

@Howdeep: vielleicht solltest du doch den Kurs anschieben

aber das kann sich ja änder, fragt sich nur wann.

@Howdeep: vielleicht solltest du doch den Kurs anschieben

@Howdeep: Mach das bitte nicht. Den mit so einer Ansage lockst du doch selber die Verkäuferseite. Und mit so einem Zock ist keinem geholfen. Am ende musst du selber verkaufen und schon stehen wir da wie vorher oder vlt sogar noch tiefer. "Hin und her mach Taschen leer"

Antwort auf Beitrag Nr.: 55.668.768 von Krankus1989 am 05.09.17 11:19:06Huch habt ihr die Verkäufer jetzt ganz und gar Verschreckt? Im Orderbuch taucht jetzt so gar die 20€ Marke auf nach oben und es liegen bis dahin nur 2708 Stück im Weg.

Da braucht es also nicht mehr viel um den Kurs an springen zu lassen.

Da braucht es also nicht mehr viel um den Kurs an springen zu lassen.

Antwort auf Beitrag Nr.: 55.668.015 von Comedy am 05.09.17 10:00:12Erinnert mich irgendwie an Ebay wo die Kartons von Teuere Elektrogerät verkauft werden zu Unsummen.

Antwort auf Beitrag Nr.: 55.669.734 von Mustang66 am 05.09.17 12:59:41lach der war gut mit den Kartons ne heiße Hülle mit nen schönen Namen ist das

klar ist es schön wenn sowas wie ne Rakete abgeht aber dann musst zügig den Absprung finden sonst wirst unangespitzt in den Boden gerammt zumindet wenn man oben erst eingestiegen ist

Vielleicht sollte man sich in Deutsche Bitcoin AG umbenennen und als Firmenzweck die Suche nach Bitcoins angeben. Dr. Gutschlag kommt ja aus dem Bereich Finanzen

Achtung Ironie aus

ne heiße Hülle mit nen schönen Namen ist das klar ist es schön wenn sowas wie ne Rakete abgeht aber dann musst zügig den Absprung finden sonst wirst unangespitzt in den Boden gerammt

zumindet wenn man oben erst eingestiegen istVielleicht sollte man sich in Deutsche Bitcoin AG umbenennen und als Firmenzweck die Suche nach Bitcoins angeben. Dr. Gutschlag kommt ja aus dem Bereich Finanzen

Achtung Ironie aus

Antwort auf Beitrag Nr.: 55.669.734 von Mustang66 am 05.09.17 12:59:41

Kursmanipulator 2.0

Na den Howdeep scheint angefangen zu haben. Tja wer will als erster seine 20 Stück zu Top preisen zu verkaufen ;D

Antwort auf Beitrag Nr.: 55.670.667 von Krankus1989 am 05.09.17 14:55:40Ja und warum musste er gleich so übertreiben im Orderbuch sieht man die 26€ Marke

Bis 17€ hat er alles weggekauft.

Bis 17€ hat er alles weggekauft.

Antwort auf Beitrag Nr.: 55.670.772 von Mustang66 am 05.09.17 15:08:58

Ich selbst halte etwa 6,5% meines Portfolios in DRAG und will nicht viel weiter aufstocken in Moment weil ich noch andere Werte aus derselben Branche halte und insgesamt nicht übergewichten möchte. Im Q4 stocke ich mein Aktienportfolio noch auf und bin daher an günstigen EK-Preisen dann interessiert. Also kauft mir nicht alles weg bis dann

Howdeep

Welchen Portfolioanteil willst du denn fahren?Ich selbst halte etwa 6,5% meines Portfolios in DRAG und will nicht viel weiter aufstocken in Moment weil ich noch andere Werte aus derselben Branche halte und insgesamt nicht übergewichten möchte. Im Q4 stocke ich mein Aktienportfolio noch auf und bin daher an günstigen EK-Preisen dann interessiert. Also kauft mir nicht alles weg bis dann

Antwort auf Beitrag Nr.: 55.670.772 von Mustang66 am 05.09.17 15:08:58

Nee - da kommt gleich Nachschub. Da sind sicher noch viele, die auch schon in ganz leicht steigende Kurse hinein dieses 2017er Horrorinvestment abbauen wollen. Das Orderbuch sagt da nichts aus.

Zitat von Mustang66: Ja und warum musste er gleich so übertreiben im Orderbuch sieht man die 26€ Marke

Bis 17€ hat er alles weggekauft.

Nee - da kommt gleich Nachschub. Da sind sicher noch viele, die auch schon in ganz leicht steigende Kurse hinein dieses 2017er Horrorinvestment abbauen wollen. Das Orderbuch sagt da nichts aus.

seht ihr.. kleine Volumen bedeuten nicht nur schnell runter sondern auch schnell rauf..

sollte WTI die nächsten Tage auf 50 $ haussieren, dürfte es allein schon aus Psychologie und Sentimentgründen mit der Aktie auf 19-20 € gehen. Ist doch technisch total überverkauft, sowohl im daily als auch weekly, und die Skepsis ist auch groß genug, mal von den Kurszielen der eh investierten User hier abgesehen.

Jetzt mal ein bullishes Signal auf Wochenbasis wäre nicht schlecht. Ist aber noch nicht soweit.

Jetzt mal ein bullishes Signal auf Wochenbasis wäre nicht schlecht. Ist aber noch nicht soweit.

Antwort auf Beitrag Nr.: 55.671.012 von Wertefinder1 am 05.09.17 15:35:17ja, gleich 3k auf 17,35 - sind die von dir ?

Antwort auf Beitrag Nr.: 55.671.147 von question-mark am 05.09.17 15:47:45Ich habe heute auch nochmals zugelegt. 11k nun insgesamt. Bin schon länger drin und bleibe das auch. Es müsste nun einen schnellen und deutlichen Rebound geben - hoffe ich zumindest.

Gruß

Assegai

Gruß

Assegai

Antwort auf Beitrag Nr.: 55.671.462 von Assegai am 05.09.17 16:17:46

11k? Und ich dachte ich wäre hier stark investiert

Zitat von Assegai: Ich habe heute auch nochmals zugelegt. 11k nun insgesamt. Bin schon länger drin und bleibe das auch. Es müsste nun einen schnellen und deutlichen Rebound geben - hoffe ich zumindest.

Gruß

Assegai

11k? Und ich dachte ich wäre hier stark investiert

Antwort auf Beitrag Nr.: 55.671.081 von katjuscha-research am 05.09.17 15:40:30Das mit den Ölpreisen von 50 USD und mehr sollte jetzt auch nicht mehr allzu lange dauern. Die ersten begreifen es langsam und verbreiten ihre (für uns) frohe Kunde:

https://seekingalpha.com/article/4103482-eia-914-monthly-oil…

https://seekingalpha.com/article/4103482-eia-914-monthly-oil…

Antwort auf Beitrag Nr.: 55.661.727 von Dagobert Bull am 04.09.17 11:47:29Lieber Dago,

das ist unfair. ich war im Urlaub ohne Internetanschluss. Ich will auch einen Tip abgeben. Mein Tip: 74,33 €.

LG

das ist unfair. ich war im Urlaub ohne Internetanschluss. Ich will auch einen Tip abgeben. Mein Tip: 74,33 €.

LG

Antwort auf Beitrag Nr.: 55.672.530 von Kesslerwilli am 05.09.17 17:58:49Jaja, da sieht man es mal wieder. Urlaub sollte verboten werden.

Antwort auf Beitrag Nr.: 55.670.925 von Be_eR am 05.09.17 15:25:47Das selbe gilt für mich auch ich werde die Position nicht weiter hoch fahren.

Sehe auch keine so schnelle Erholung weshalb ich auch kein Sinn darin sehe hier weiter die Position aus zu bauen.

Davon abgesehen wird die Aktie trotzdem ihren weg nach oben gehen nur langsamer wie manch einer hier gemeint hat.

Sehe auch keine so schnelle Erholung weshalb ich auch kein Sinn darin sehe hier weiter die Position aus zu bauen.

Davon abgesehen wird die Aktie trotzdem ihren weg nach oben gehen nur langsamer wie manch einer hier gemeint hat.

Antwort auf Beitrag Nr.: 55.672.530 von Kesslerwilli am 05.09.17 17:58:49

Nun werden se' bekloppt. Dausend!

Zitat von Kesslerwilli: Lieber Dago,

das ist unfair. ich war im Urlaub ohne Internetanschluss. Ich will auch einen Tip abgeben. Mein Tip: 74,33 €.

LG

Nun werden se' bekloppt. Dausend!

hab nachgefasst. Boden ist wohl gefunden und Ölpreis steigt..

Auch noch ma' schnell 190 St. für 17,125€ eben geschnappt.

Lagerdaten

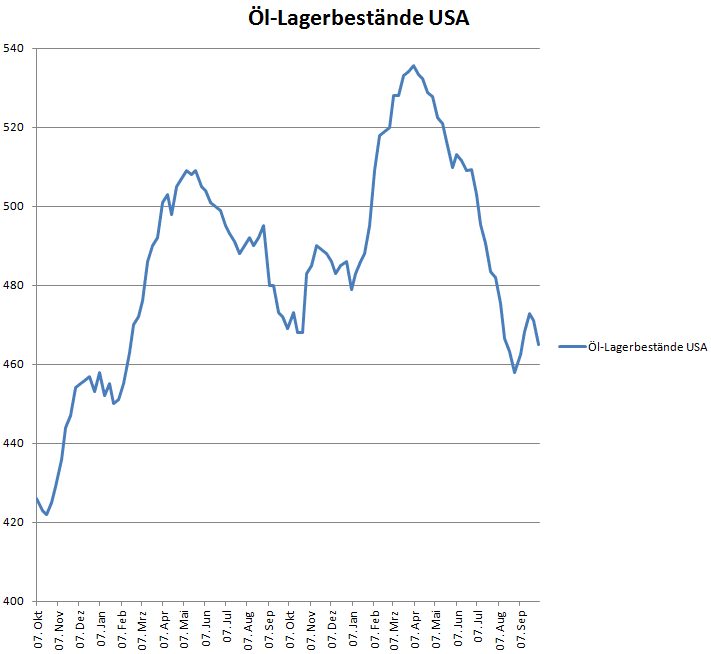

Ich bin mal gespannt wie die Lagerdaten der EIA ausfallen werden. Denke, dass wir einen Aufbau sehen werden, da die Auswirkungen des Sturms sich erst jetzt in den Daten erkennen lassen. Sollte man hingegen erneut einen Abbau vermelden wäre dies schon ein starkes Stück und der Ölpreis würde dies bestimmt honorieren.Habe mal eine Aufstellung der EIA Daten seit 1990 gebastelt. Sind Seit 1990 knap 160 Mio. Barrel aufgebaut worden. Wobei zu erwähnen ist, dass 2015 100 Mio. Barrel aufgebaut wurden. Dieses Jahr wurden bisher insgesamt knapp 30 Mio. Barrel abgebaut.

Beste Grüße

Antwort auf Beitrag Nr.: 55.668.768 von Krankus1989 am 05.09.17 11:19:06

"Am ende musst du selber verkaufen"

1.) Das ist nicht der Fall...

2.) Die Stücke sind ja nicht für mich persönlich...

3.) So viel hin und her schaffe ich gar nicht damit nichts mehr vorhanden ist...

Zitat von Krankus1989: @Howdeep: Mach das bitte nicht. Den mit so einer Ansage lockst du doch selber die Verkäuferseite. Und mit so einem Zock ist keinem geholfen. Am ende musst du selber verkaufen und schon stehen wir da wie vorher oder vlt sogar noch tiefer. "Hin und her mach Taschen leer"

"Am ende musst du selber verkaufen"

1.) Das ist nicht der Fall...

2.) Die Stücke sind ja nicht für mich persönlich...

3.) So viel hin und her schaffe ich gar nicht damit nichts mehr vorhanden ist...

Antwort auf Beitrag Nr.: 55.677.999 von howdeep am 06.09.17 11:12:12Fragwürdige Einstellung wenn man scheinbar mit dem Geld anderer handelt.

Aktualisierte FB Studie zu Almonty

Quelle: http://www.finanznachrichten.de/nachrichten-2017-09/41645817…Auszug:

"Zusammenfassung: Der Preis der Wolfram-Benchmark, Wolfram APT, erreichte letzte Woche USD300 pro MTU (Metric Tonne Unit = 10kg) - 38% oberhalb seines durchschnittlichen Niveaus während des zweiten Kalenderquartals. Die Zahlen in unserer Coverageaufnahmestudie nahmen die derzeitige Preiserholung zum größten Teil vorweg. Darum haben wir keine großen Änderungen bei unseren Schätzungen in Bezug auf Umsatz, Gewinn, Discounted Cashflow-Bewertung für die schon produzierenden/finanzierten Minen Los Santos, Panasqueira, Wolfram Camp und Valtreixal vorgenommen. Almonty hat jüngst sehr große Fortschritte - einschließlich einer CAD6,4 Mio. Investition seitens des CEOs - bei der Stärkung und Restrukturierung ihrer Bilanz gemacht. Wir gehen davon aus, dass der Nettoverschuldungsgrad bis Ende dieses Monats 100% unterschreiten wird. Im Vergleich hierzu lag er Ende März bei 250%. Angesichts des steigenden Rohstoffpreises und der Tatsache, dass 80% der kurzfristigen Schulden entweder bei örtlichen iberischen Banken sind oder vom größten Kunden GTP gewährleistet werden, erachten wir Almontys Verschuldung für durchaus überschaubar. Aus unserer Sicht erhöhen die Erholung des Wolframpreises und die Stärkung der Bilanz die Wahrscheinlichkeit, dass a) die Finanzierung von Almontys potenziell wertvollstem Asset - dem Wolframprojekt Sangdong (entspricht 70% unserer derzeitigen Unternehmensbewertung) - gelingen wird, b) ein Deal zu günstigeren Bedingungen, d.h. zu niedrigeren Kapitalkosten und bei geringerer Verwässerung abgeschlossen wird, als es sonst der Fall gewesen wäre. Wir haben unsere Peer Group-basierte Bewertung von Sangdong nach oben angepasst und sehen nun den fairen Wert der Almonty-Aktie bei CAD0,80 (vorher CAD0,60). Wir behalten unsere Kaufempfehlung bei. Bezüglich der Pflichtangaben gem. §34b WpHG und des Haftungsausschlusses siehe http://firstberlin.com/imprint/ oder die vollständige Analyse. Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/15625.pdf Kontakt für Rückfragen First Berlin Equity Research GmbH Herr Gaurav Tiwari Tel.: +49 (0)30 809 39 686 web: www.firstberlin.com E-Mail: g.tiwari@firstberlin.com"

und der Ölpreis steigt und steigt

Vor kurzem noch hörte ich hier Stimmen, die den Abstürz des Ölpreises und das Ende von DRAG vorhersahen. Jetzt steht Öl wieder bei 54 mit steigender Tendenz und DRAG dürfte hoch profitabel arbeiten.

Ich tippe mal, dass wir zum Jahresende wieder oberhalb von 20€ stehen.

Ich tippe mal, dass wir zum Jahresende wieder oberhalb von 20€ stehen.

Antwort auf Beitrag Nr.: 55.680.099 von xxt am 06.09.17 14:59:55wenn man in drag investiert sollte man schon den wti preis und nicht den von brent nehmen!

habe heut mit dem DRAG Chef ein kurzes Interview geführt,

Produzieren Sie auch bei aktuellem Wechselkurs und Ölpreis bei allen Bohrstellen noch deutlich profitabel?

Wir sind unverändert auch bei den jetzigen Preisen auf Bohrungsebene profitabel.

Wie sehen Ihre weiteren Planungen aus falls der Ölpreis auf diesem Niveau von etwas unter 50 Dollar für längere Zeit verharrt?

Wir werden weiterhin im Einzelfall entscheiden, ob wir in neue Bohrungen investieren oder lieber warten.

Werden Sie dann in 2018 trotzdem neue Öl Bohrungen durchführen?

Das werden wir gegen Ende des Jahres festlegen

In Ihrer Prognose rechneten Sie ja bei einem durchschnittlichen Ölpreis von 50 Dollar und einem Euro von 1,10 mit einem Ebitda von über 40 Mio. für 2017. Müssen wir hier mit einer Prognose Anpassung nach unten rechnen falls Ölpreis und Euro auf dem aktuellen Niveau bis Ende des Jahres bleiben? Nein, im Augenblick sehen wir keine Anpassung nach unten

Warum wurden die Anleihengelder Währungsseitig eigentlich nicht gegen einen steigenden Euro abgesichert?

Das ist nicht so einfach möglich, wenn man langfristig investiert ohne konkrete Zeitpunkte, wann die Dollar zurückgetauscht werden. Außerdem lief der EUR bis vor kurzem in die andere Richtung

Sie investieren die Anleihengelder ja in Dollar und falls dieser nun deutlich schwächer bleibt bzw. wird entsteht Ihnen somit durchaus schnell ein Mio. Verlust.

Es könnte ja auch sein dass der Euro die nächsten 1-2 Jahre auf 1,30-1,50 steigt. Dann würde sich da ein sehr großer Währungsverlust ergeben.

Wir sichern einen Teil unserer USD-Position ab

Vor kurzem wurde auch bekannt dass die DRAG Almonty Forderungen in Aktien gewandelt hat.

Warum erfolgte da die Wandlung zu einem doppelt so hohen Aktienkurs wie der Marktpreis?

Dazu gab es vertragliche Regelungen

Dieser Deal war für die DRAG ja eher ein schlechter wie ich finde.

Steht für Sie weiterhin keine Almonty Abschreibung im Raum? Nein, die Situation bei Almonty hat sich in den vergangenen Monaten rapide verbessert. Der Wolframpreis ist seit Anfang Juli um 35% gestiegen, Almonty ist operativ wieder deutlich profitabel, Entschuldung kommt voran. Der Aktienkurs hat sich in den vergangenen Wochen mehr als verdoppelt. Ich bin überzeugt, dass der Wolfram Preis und auch der Aktienkurs von Almonty weiter steigen werden.

Der almonty Kurs müsste sich ja vervielfachen damit der Wert wie er in den DRAG Büchern steht wieder erreicht wird.

Halten Sie das tatsächlich für realistisch?

Denke Sie dass almonty nun wieder nachhaltig profitabel Wirtschaften kann?

Nein der Kurs muss sich nicht vervielfachen. Wir sind schon nah an unserem durchschnittlichen Einstandskurs, insofern halte ich das absolut für realistisch. Ja, Almonty sollte bei den deutlich gestiegenen Wolfram-Preisen nachhaltig profitabel sein.

Denken Sie dass almonty beim großen und wohl auch wichtigen Sangdong Projekt bald deutliche Fortschritte vermelden kann? (Stichwort Finanzierung - Bau Beginn)

Ja, das hat hohe Priorität!

In einem Forum meinte ein User der die offiziellen Förder Daten Ihrer Bohrungen verfolgt dass der Gasanteil bei einigen Quellen sehr hoch sei.

Und das ein Teil des Gases abgefackelt wird.

Ist er da richtig informiert.

Wie sieht generell die Produktion der laufende Quellen aus?

Verläuft da alles nach Plan und zu Ihrer Zufriedenheit?

Ja wir fackeln bisher einen Teil des Gases ab. Das liegt an dem hohen Druck in der Pipeline, über den wir schon berichtet haben. Daran wird aber gearbeitet, wir sollten hier kurzfristig die Möglichkeit haben, das Gas komplett zu verwerten. Ansonsten ist der Gasanteil wie erwartet gestiegen. Die Produktion läuft im Plan, keine besonderen Vorkommnisse

und die nächsten Bohrungen gehen wie geplant im 3. Quartal in Produktion?

Selbstverständlich!

Fazit: das Ölgeschäft scheint nach Plan zu laufen, und almonty dürfte vom Sorgenkind tatsächlich zum Hoffnungsträger werden.........

Produzieren Sie auch bei aktuellem Wechselkurs und Ölpreis bei allen Bohrstellen noch deutlich profitabel?

Wir sind unverändert auch bei den jetzigen Preisen auf Bohrungsebene profitabel.

Wie sehen Ihre weiteren Planungen aus falls der Ölpreis auf diesem Niveau von etwas unter 50 Dollar für längere Zeit verharrt?

Wir werden weiterhin im Einzelfall entscheiden, ob wir in neue Bohrungen investieren oder lieber warten.

Werden Sie dann in 2018 trotzdem neue Öl Bohrungen durchführen?

Das werden wir gegen Ende des Jahres festlegen

In Ihrer Prognose rechneten Sie ja bei einem durchschnittlichen Ölpreis von 50 Dollar und einem Euro von 1,10 mit einem Ebitda von über 40 Mio. für 2017. Müssen wir hier mit einer Prognose Anpassung nach unten rechnen falls Ölpreis und Euro auf dem aktuellen Niveau bis Ende des Jahres bleiben? Nein, im Augenblick sehen wir keine Anpassung nach unten

Warum wurden die Anleihengelder Währungsseitig eigentlich nicht gegen einen steigenden Euro abgesichert?

Das ist nicht so einfach möglich, wenn man langfristig investiert ohne konkrete Zeitpunkte, wann die Dollar zurückgetauscht werden. Außerdem lief der EUR bis vor kurzem in die andere Richtung

Sie investieren die Anleihengelder ja in Dollar und falls dieser nun deutlich schwächer bleibt bzw. wird entsteht Ihnen somit durchaus schnell ein Mio. Verlust.

Es könnte ja auch sein dass der Euro die nächsten 1-2 Jahre auf 1,30-1,50 steigt. Dann würde sich da ein sehr großer Währungsverlust ergeben.

Wir sichern einen Teil unserer USD-Position ab

Vor kurzem wurde auch bekannt dass die DRAG Almonty Forderungen in Aktien gewandelt hat.

Warum erfolgte da die Wandlung zu einem doppelt so hohen Aktienkurs wie der Marktpreis?

Dazu gab es vertragliche Regelungen

Dieser Deal war für die DRAG ja eher ein schlechter wie ich finde.

Steht für Sie weiterhin keine Almonty Abschreibung im Raum? Nein, die Situation bei Almonty hat sich in den vergangenen Monaten rapide verbessert. Der Wolframpreis ist seit Anfang Juli um 35% gestiegen, Almonty ist operativ wieder deutlich profitabel, Entschuldung kommt voran. Der Aktienkurs hat sich in den vergangenen Wochen mehr als verdoppelt. Ich bin überzeugt, dass der Wolfram Preis und auch der Aktienkurs von Almonty weiter steigen werden.

Der almonty Kurs müsste sich ja vervielfachen damit der Wert wie er in den DRAG Büchern steht wieder erreicht wird.

Halten Sie das tatsächlich für realistisch?

Denke Sie dass almonty nun wieder nachhaltig profitabel Wirtschaften kann?

Nein der Kurs muss sich nicht vervielfachen. Wir sind schon nah an unserem durchschnittlichen Einstandskurs, insofern halte ich das absolut für realistisch. Ja, Almonty sollte bei den deutlich gestiegenen Wolfram-Preisen nachhaltig profitabel sein.

Denken Sie dass almonty beim großen und wohl auch wichtigen Sangdong Projekt bald deutliche Fortschritte vermelden kann? (Stichwort Finanzierung - Bau Beginn)

Ja, das hat hohe Priorität!

In einem Forum meinte ein User der die offiziellen Förder Daten Ihrer Bohrungen verfolgt dass der Gasanteil bei einigen Quellen sehr hoch sei.

Und das ein Teil des Gases abgefackelt wird.

Ist er da richtig informiert.

Wie sieht generell die Produktion der laufende Quellen aus?

Verläuft da alles nach Plan und zu Ihrer Zufriedenheit?

Ja wir fackeln bisher einen Teil des Gases ab. Das liegt an dem hohen Druck in der Pipeline, über den wir schon berichtet haben. Daran wird aber gearbeitet, wir sollten hier kurzfristig die Möglichkeit haben, das Gas komplett zu verwerten. Ansonsten ist der Gasanteil wie erwartet gestiegen. Die Produktion läuft im Plan, keine besonderen Vorkommnisse

und die nächsten Bohrungen gehen wie geplant im 3. Quartal in Produktion?

Selbstverständlich!

Fazit: das Ölgeschäft scheint nach Plan zu laufen, und almonty dürfte vom Sorgenkind tatsächlich zum Hoffnungsträger werden.........

Antwort auf Beitrag Nr.: 55.680.417 von trustone am 06.09.17 15:29:07Soweit der IMO misslungene Rechtfertigungsversuch überhöhter Kaufpreise und eines katastrophalen Invests. Konntest Du an der Stelle, an der behauptet wurde, es gäbe entsprechende "vertragliche Regelungen" nicht nachhaken? Solche gibt es nämlich nicht. Wir wissen doch alle, dass der Vertrag vorsieht, dass die Note in diesem Monat endfällig wird. Die DRAG hatte also das Recht CAD 4M in bar von Almonty zu erhalten. Punkt.

Mit diesem Geld hätte die DRAG machen können, was sie will. Zur Not sogar Almonty-Aktien kaufen, für 25c an der Börse zum Beispiel. Und sicher nicht völlig ohne Not für 60c kurz vor Laufzeitende der Note. Dass die DRAG wandeln musste, steht efinitiv nicht im Vertrag. Anderslautende Behauptungen sind schlicht falsch.

Und wie nachhaltig der derzeitige Lauf der Almonty Aktie ist, wird sich zeigen. Nicht auszuschließen, dass hier wieder eine Kapitalerhöhung "begleitet" wird. Wer sich die Hostorie anschaut, kann ja problemlos feststellen, dass der Kurs der Aktien gerne kurzfristig in absurde Höhen gebrieben wurde, wo sie dann irgendwelchen Ahnungslosen angedreht wurden, nur um kurze zeit später massiv einzubrechen.

Mit diesem Geld hätte die DRAG machen können, was sie will. Zur Not sogar Almonty-Aktien kaufen, für 25c an der Börse zum Beispiel. Und sicher nicht völlig ohne Not für 60c kurz vor Laufzeitende der Note. Dass die DRAG wandeln musste, steht efinitiv nicht im Vertrag. Anderslautende Behauptungen sind schlicht falsch.

Und wie nachhaltig der derzeitige Lauf der Almonty Aktie ist, wird sich zeigen. Nicht auszuschließen, dass hier wieder eine Kapitalerhöhung "begleitet" wird. Wer sich die Hostorie anschaut, kann ja problemlos feststellen, dass der Kurs der Aktien gerne kurzfristig in absurde Höhen gebrieben wurde, wo sie dann irgendwelchen Ahnungslosen angedreht wurden, nur um kurze zeit später massiv einzubrechen.

Antwort auf Beitrag Nr.: 55.680.600 von Nuggeteer am 06.09.17 15:47:17In dem Zusammenhang ist interessant, dass lt. Canadaianinsider vom 1.9. die Company secretary ca 18000 Almontyaktien zu 0,45 CAD verkauft hat.

hört sich ganz gut an dieses 'Interview'

Antwort auf Beitrag Nr.: 55.680.156 von Mademyday am 06.09.17 15:06:46@wiener: auch von mit vielen Dank, hoffen wir mal das es wirklich alles so kommt.

Leider stehen wieder gute 10k Aktien bis 17,50 im Angebot, das scheint mit ein Fall für howdeep

Leider stehen wieder gute 10k Aktien bis 17,50 im Angebot, das scheint mit ein Fall für howdeep

Antwort auf Beitrag Nr.: 55.680.600 von Nuggeteer am 06.09.17 15:47:17

Ich bin mit der Lösung zufrieden. Es lebe die Hoffnung!

Almosty

Was bringt einem die 4 Mil. in Bar, wenn Almosty dadurch eventuell untergeht. Und so kann die Hoffnung weiter blühen. Ich denke es war ein entgegenkommen um Almosty über Wasser halten zu können und die eigenen Anteile nicht wertlos werden zu lassen. Somit ist es wohl anders gar nicht wirklich gegangen.Ich bin mit der Lösung zufrieden. Es lebe die Hoffnung!

Antwort auf Beitrag Nr.: 55.680.948 von Krankus1989 am 06.09.17 16:23:19

Das ist doch hoffentlich kein ernst gemeinstes "Argument". Die Firma will für 80 Millionen CAD eine Mine bauen und soll von 4M pleite gehen? Was ist mit den anderen 53M current liabilities, geht Almonty dann davon pleite? <kopfschuettel>

Zitat von Krankus1989: Was bringt einem die 4 Mil. in Bar, wenn Almosty dadurch eventuell untergeht.

Das ist doch hoffentlich kein ernst gemeinstes "Argument". Die Firma will für 80 Millionen CAD eine Mine bauen und soll von 4M pleite gehen? Was ist mit den anderen 53M current liabilities, geht Almonty dann davon pleite? <kopfschuettel>

Antwort auf Beitrag Nr.: 55.680.600 von Nuggeteer am 06.09.17 15:47:17

Nur um das klarzustellen:

Habe ich dich da richtig verstanden?

Nuggeteer

Na, da fährst du aber schon sehr schweres Geschütz auf und unterstellst dem CEO Hr Gutschlag 1. also einerseits gegen die Interessen der DRAG zu handeln und 2. im Anschluß daran die Aktionäre zu belügen.Nur um das klarzustellen:

Habe ich dich da richtig verstanden?

Antwort auf Beitrag Nr.: 55.681.050 von Be_eR am 06.09.17 16:34:02http://sedar.com/GetFile.do?lang=EN&docClass=14&issuerNo=000…

Steht in diesem Dokummenten irgendetwas, das meine Sichtweise widerlegt?

Steht in diesem Dokument irgendetwas, das die Darstellung von Herrn Gutschlag stützt?

Steht in diesem Dokummenten irgendetwas, das meine Sichtweise widerlegt?

Steht in diesem Dokument irgendetwas, das die Darstellung von Herrn Gutschlag stützt?

Antwort auf Beitrag Nr.: 55.680.600 von Nuggeteer am 06.09.17 15:47:17Nuggeteer

du hättest doch jetzt auf der Grundlage von wieners Posting bzw. den darin enthaltenen Vorstandsaussagen selbst die Möglichkeit nachzuhaken. Schreib dem Vorstand mit genau deinen Argumenten und poste dann die Antworten hier im Forum! Wo ist das Problem?

ps: mal ganz ab von der hiesigen Diskussion find ich das Thema Almonthy ja etwas überstrapaziert.

du hättest doch jetzt auf der Grundlage von wieners Posting bzw. den darin enthaltenen Vorstandsaussagen selbst die Möglichkeit nachzuhaken. Schreib dem Vorstand mit genau deinen Argumenten und poste dann die Antworten hier im Forum! Wo ist das Problem?

ps: mal ganz ab von der hiesigen Diskussion find ich das Thema Almonthy ja etwas überstrapaziert.

Antwort auf Beitrag Nr.: 55.681.140 von Nuggeteer am 06.09.17 16:41:59

DRAG war anscheinend der Meinung aufgrund des erfreulichen Geschäftsverlaufs von Almonty und der Aufstockung des (ehemaligen?) Eigners bereits vorzeitig abzulösen um den eigenen Anteil nicht zu verwässern. Dazu hat man eine entsprechende Prämie bezahlt, da am Offenmarkt mal nicht eben so ein paar Prozent des Unternehmens gekauft werden können ohne den Kurs durch die Decke zu drücken (und damit die Kosten für DRAG nach oben zu treiben). Wir reden hier immerhin von fast 5 Millionen Aktien, die eingesammelt werden müssten.

Also immer mal langsam.

Vielleicht hast du aber auch eine Alternative, wie die DRAG ihren Anteil stattdessen aufstocken könnte bzw. hätte können. Ich sehe sie leider nicht.

Falls Du dennoch der Meinung bist, dass es sich hier um Betrug am Aktionär handelt, empfehle ich zwei Dinge:

1. Konfrontiere das Management mit den Vorwürfen und falls Dir die Antwort nicht gefällt:

2. Wende Dich an die Gerichtsbarkeit und verklage das Unternehmen

Der von dir gelinkte Vertrag

Hab ihn mir mal durchgelesen und kann hier nichts Verwerfliches feststellen.DRAG war anscheinend der Meinung aufgrund des erfreulichen Geschäftsverlaufs von Almonty und der Aufstockung des (ehemaligen?) Eigners bereits vorzeitig abzulösen um den eigenen Anteil nicht zu verwässern. Dazu hat man eine entsprechende Prämie bezahlt, da am Offenmarkt mal nicht eben so ein paar Prozent des Unternehmens gekauft werden können ohne den Kurs durch die Decke zu drücken (und damit die Kosten für DRAG nach oben zu treiben). Wir reden hier immerhin von fast 5 Millionen Aktien, die eingesammelt werden müssten.

Also immer mal langsam.

Vielleicht hast du aber auch eine Alternative, wie die DRAG ihren Anteil stattdessen aufstocken könnte bzw. hätte können. Ich sehe sie leider nicht.

Falls Du dennoch der Meinung bist, dass es sich hier um Betrug am Aktionär handelt, empfehle ich zwei Dinge:

1. Konfrontiere das Management mit den Vorwürfen und falls Dir die Antwort nicht gefällt:

2. Wende Dich an die Gerichtsbarkeit und verklage das Unternehmen

Wenn Du etwas über die tatsächlichen Umstände in Russland in Erfahrung bringen willst, wendest Du Dich dann an die Pressestelle des Kremel oder bevorzugst Du eher neutralen Quellen wie z.B. SEDAR filings?

Die Laufzeit der CAD4M note endet im September und die DRAG hätte von Almonty 4M erhalten. Woher sie diese nehmen, ist nicht das Problem der DRAG. Herr Black hat ja keine Probleme, noch und noch und noch einen Kredit zu bekommen. Die CAD6,5M an Taegutec hat er ja auch zurückgezahlt, als diese darauf bestanden haben.

"November 28, 2016--Almonty Industries Inc. (TSX-V:AII) (“Almonty”) announces that it has repaid the outstanding

CAD$6,549,518 loan and accrued interest that was owed to TaeguTec Ltd. effectively releasing any and all security held by TaeguTec over the Sangdong Mine project."

Die Laufzeit der CAD4M note endet im September und die DRAG hätte von Almonty 4M erhalten. Woher sie diese nehmen, ist nicht das Problem der DRAG. Herr Black hat ja keine Probleme, noch und noch und noch einen Kredit zu bekommen. Die CAD6,5M an Taegutec hat er ja auch zurückgezahlt, als diese darauf bestanden haben.

"November 28, 2016--Almonty Industries Inc. (TSX-V:AII) (“Almonty”) announces that it has repaid the outstanding

CAD$6,549,518 loan and accrued interest that was owed to TaeguTec Ltd. effectively releasing any and all security held by TaeguTec over the Sangdong Mine project."

Antwort auf Beitrag Nr.: 55.681.251 von Be_eR am 06.09.17 16:53:58Leg mir nicht Dinge in den Mund, die ich nicht gesagt habe.

Antwort auf Beitrag Nr.: 55.681.164 von katjuscha-research am 06.09.17 16:43:50Ja, Katjuscha, gebe Dir Recht bzgl deines "PS-Absatzes" zu Almonty.

Da aber generell in (deutschen) Aktienforen das Haar in der Suppe gesucht wird und Almonty im letzten Jahr das Problemkind des Konzerns war, gab es dazu in den letzten Wochen vermehrt posts. Jetzt dreht sich der Markt und Almonty wird gute Zahlen liefern, sodass bald keiner mehr danach krähen wird, jede Wette

Mein PS:

...es sei denn, die Exploration der neuen Mine kommt nicht voran oder scheitert. Das wäre dann allerdings auch ein wichtiger Grund zur Diskussion.

Da aber generell in (deutschen) Aktienforen das Haar in der Suppe gesucht wird und Almonty im letzten Jahr das Problemkind des Konzerns war, gab es dazu in den letzten Wochen vermehrt posts. Jetzt dreht sich der Markt und Almonty wird gute Zahlen liefern, sodass bald keiner mehr danach krähen wird, jede Wette

Mein PS:

...es sei denn, die Exploration der neuen Mine kommt nicht voran oder scheitert. Das wäre dann allerdings auch ein wichtiger Grund zur Diskussion.

Noch einmal, wo stehen die "vertragliche Regelungen", von denen Herr Gutschlag spricht? Das SEDAR filing gibt eine "Full Description of Material Change" und dort ist kein Wort über eine angebliche Regelung zu sehen, die die DRAG dazu verpflichtet, für 60c je Aktie eine Wandlung der Note in Almonty Aktien zu akzeptieren.

Antwort auf Beitrag Nr.: 55.681.305 von Nuggeteer am 06.09.17 16:58:51Wenn dir der letzte Absatz nicht passt, dann extra für dich noch einmal die wesentliche Aussage.

Der von dir gelinkte Vertrag