Outokumpu - jetzt kommt der Turnaround - 500 Beiträge pro Seite

eröffnet am 26.10.11 13:49:30 von

neuester Beitrag 15.12.23 20:24:33 von

neuester Beitrag 15.12.23 20:24:33 von

Beiträge: 136

ID: 1.169.891

ID: 1.169.891

Aufrufe heute: 0

Gesamt: 29.866

Gesamt: 29.866

Aktive User: 0

ISIN: FI0009002422 · WKN: 885421

3,7480

EUR

-0,04 %

-0,0015 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Neuigkeiten

04.04.24 · wallstreetONLINE Redaktion |

03.04.24 · BörsenNEWS.de |

28.03.24 · BörsenNEWS.de |

07.11.23 · dpa-AFX |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 0,7999 | +14,27 | |

| 11,250 | +12,73 | |

| 0,5500 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5100 | -8,93 | |

| 2,1800 | -9,17 | |

| 17,310 | -9,98 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 |

Am 20. Oktober hat Outokumpu, ein finnischer Produzent von Edelstahl, die Ergebnisse des 3. Quartals 2011 veröffentlicht: das 9. oder 10. negative Quartalsergebnis in Folge.

Seit Ende 2008 hat Outokumpu mehr als 600 Millionen € verbrannt und hat es offensichtlich schwerer, aus der Verlustzone herauszukommen als die 3 europäischen Mitbewerber ThyssenKrupp Stainless, Aperam (Spinn-Off von Arcelor) und Acerinox. Hauptsächlich gibt es 2 Gründe dafür:

Zuerst der hausgemachte: Der im Frühjahr ausgeschiedene CEO Juha Rantanen hat vor 4 Jahren dem Konzern eine komplexe und zu komplizierte Organisations- und Vertriebsstruktur verordnet. Verantwortlichkeiten waren oft schwammig geregelt, Entscheidungswege lang und bürokratisch und in der Folge Teile der Mitarbeiter und des mittleren Managements demotiviert. Viele Stammkunden haben sich von Outokumpu abgewandt, weil die Lieferzeiten, Qualität und Preise oft nicht konkurrenzfähig waren und noch sind.

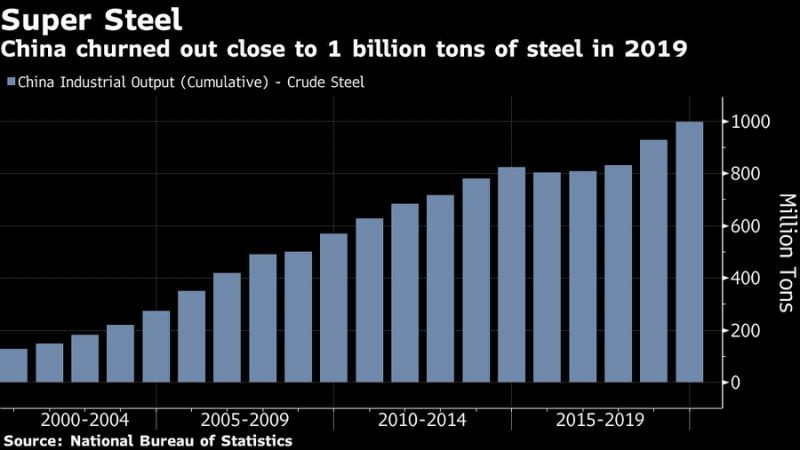

Der 2. Grund liegt in den Überkapazitäten in Europa, seitdem China sich von einem Nettoimporteur von Edelstahl zu einem Nettoexporteur entwickelt hat. Es gibt nachhaltigen Druck auf Preise und Margen, worunter Outokumpu besonders leidet.

Der neue CEO Miko Seitovirta versucht, das Steuer herumzureißen (Pressemitteilung vom 20.10.2011):

• Der Vorstand wurde im laufenden Jahr fast komplett ausgetauscht

• Die besonders verlustträchtige Rohrsparte wurde ausgegliedert und wird nun als Joint-Venture mit einem italienischen Stahlspezialisten gemanagt

• Die komplexe Firmenstruktur soll vereinfacht und das Vertriebsnetz gestrafft werden

• Ca. 1.300 der ca. 8.000 Mitarbeiter sollen gehen

• Man will in Asien ein weiteres Standbein aufbauen, um die Euroland-Lastigkeit zu entschärfen

Outokumpu ist heute mit ca. 1,2 Mrd. € m. E. krass unterbewertet, wenn man folgendes berücksichtigt:

• Der Buchwert dürfte bei mindestens dem Doppelten liegen

• Die Einsparungen nach der Ankündigung vom 20. Oktober sollen pro Jahr 100 Mio. € betragen und durch straffes Liquiditäts-Management soll das Working Capital um 250 Mio. € reduziert werden

• Ein laufendes 400-Mio-Investmentprogramm soll bis 2013 die Produktion von Ferro-Chrom-Materialien mit Hilfe der eigenen Mine in Kemi nahe des größten Werkes in Tornio, Finnland verdoppeln

• Wegen der nachhaltigen Überkapazitäten wird eine Konsolidierung im Edelstahlmarkt unausweichlich sein und Outokumpu ist Übernahmekandidat bzw. möglicher Partner eines Zusammenschlusses.

Sobald die am 20. Oktober angekündigten Maßnahmen konkret werden und sich der Turnaround ankündigt, dürfte der Aktienkurs zügig in Richtung 10 € gehen.

Gruß

elmago

Seit Ende 2008 hat Outokumpu mehr als 600 Millionen € verbrannt und hat es offensichtlich schwerer, aus der Verlustzone herauszukommen als die 3 europäischen Mitbewerber ThyssenKrupp Stainless, Aperam (Spinn-Off von Arcelor) und Acerinox. Hauptsächlich gibt es 2 Gründe dafür:

Zuerst der hausgemachte: Der im Frühjahr ausgeschiedene CEO Juha Rantanen hat vor 4 Jahren dem Konzern eine komplexe und zu komplizierte Organisations- und Vertriebsstruktur verordnet. Verantwortlichkeiten waren oft schwammig geregelt, Entscheidungswege lang und bürokratisch und in der Folge Teile der Mitarbeiter und des mittleren Managements demotiviert. Viele Stammkunden haben sich von Outokumpu abgewandt, weil die Lieferzeiten, Qualität und Preise oft nicht konkurrenzfähig waren und noch sind.

Der 2. Grund liegt in den Überkapazitäten in Europa, seitdem China sich von einem Nettoimporteur von Edelstahl zu einem Nettoexporteur entwickelt hat. Es gibt nachhaltigen Druck auf Preise und Margen, worunter Outokumpu besonders leidet.

Der neue CEO Miko Seitovirta versucht, das Steuer herumzureißen (Pressemitteilung vom 20.10.2011):

• Der Vorstand wurde im laufenden Jahr fast komplett ausgetauscht

• Die besonders verlustträchtige Rohrsparte wurde ausgegliedert und wird nun als Joint-Venture mit einem italienischen Stahlspezialisten gemanagt

• Die komplexe Firmenstruktur soll vereinfacht und das Vertriebsnetz gestrafft werden

• Ca. 1.300 der ca. 8.000 Mitarbeiter sollen gehen

• Man will in Asien ein weiteres Standbein aufbauen, um die Euroland-Lastigkeit zu entschärfen

Outokumpu ist heute mit ca. 1,2 Mrd. € m. E. krass unterbewertet, wenn man folgendes berücksichtigt:

• Der Buchwert dürfte bei mindestens dem Doppelten liegen

• Die Einsparungen nach der Ankündigung vom 20. Oktober sollen pro Jahr 100 Mio. € betragen und durch straffes Liquiditäts-Management soll das Working Capital um 250 Mio. € reduziert werden

• Ein laufendes 400-Mio-Investmentprogramm soll bis 2013 die Produktion von Ferro-Chrom-Materialien mit Hilfe der eigenen Mine in Kemi nahe des größten Werkes in Tornio, Finnland verdoppeln

• Wegen der nachhaltigen Überkapazitäten wird eine Konsolidierung im Edelstahlmarkt unausweichlich sein und Outokumpu ist Übernahmekandidat bzw. möglicher Partner eines Zusammenschlusses.

Sobald die am 20. Oktober angekündigten Maßnahmen konkret werden und sich der Turnaround ankündigt, dürfte der Aktienkurs zügig in Richtung 10 € gehen.

Gruß

elmago

Gestern wurde bekannt, dass ThyssenKrupp als eine der Optionen, die Edelstahlsparte abzugeben, sich mit Outokumpu schon in fortgeschrittenen Gesprächen über eine Fusion zwischen Outokumpu und Inoxium befindet.

Dabei ist offensichtlich beabsichtigt, Outokumpu die Mehrheit an dem neuen größten Edelstahlproduzenten der Welt zu überlassen.

http://de.reuters.com/article/companiesNews/idDEBEE80M025201…

Die Aktie stieg gestern um ca. 18% und übersprang gestern Nachmittag kurzfristig die 8-€-Marke.

Gruß

elmago

Dabei ist offensichtlich beabsichtigt, Outokumpu die Mehrheit an dem neuen größten Edelstahlproduzenten der Welt zu überlassen.

http://de.reuters.com/article/companiesNews/idDEBEE80M025201…

Die Aktie stieg gestern um ca. 18% und übersprang gestern Nachmittag kurzfristig die 8-€-Marke.

Gruß

elmago

Inwieweit ist hier eine Trendwende zu erwarten?

Lt.sind die meinen Infos schreiben die seit 2008 nur Verluste....und nun der Deal mit Thyssen....

Wie wird das bezahlt?

Outokumpu ist klein....subventioniert....und kauft ne Edelstahlsparte die Thyssen abstoßen will weil unrentabel...?

Lt.sind die meinen Infos schreiben die seit 2008 nur Verluste....und nun der Deal mit Thyssen....

Wie wird das bezahlt?

Outokumpu ist klein....subventioniert....und kauft ne Edelstahlsparte die Thyssen abstoßen will weil unrentabel...?

Antwort auf Beitrag Nr.: 43.026.463 von tatu am 11.04.12 20:09:29der Deal mit TK ist vordergründig teuer. Alledrdings lief die Kapitalerhöhung wie geschmiert, OK hat ca. 1 Mrd. € eingenommen.

Die mangelnde Rentabilität lieg / lag neben hausgemachten Problemen (u.a. jahrelang schlecht umgesetzte Strategie) in der Überkapazität der weltweiten Edelstahlproduktion. Die Fusion mit Inoxum wird erhebliche Synergien mit sich bringen (bis 2014 ca. 150 MIo p.a., ab 2017 bis 250 Mio p.a.):

In Deutschland werden in erheblichem Masse Stellen abgebaut bzw. von TK absorbiert

Die Standorte beider Firmen ergänzen sich gut:

OK mit dem weltweit modernsten Edelstahlwerk mit Ausbau der profitablen Ausbau der Ferrochrom-Produktion und Chrom-Mine in Finnland, Herstellern von Spezialgüten in Schweden

Inoxum mit Werken in USA, Südamerika und China, starke Produktionsstandorte in Deutschland und Italien

Der Vorstand wird umbesetzt werden und so von der Expertise führender Inoxum-Köpfe profitieren - das habe ich kürzlich in Finnland erfahren.

Nicht zu vergessen: der vor einem Jahr berufene CEO hat sich in der Automobilindustrie (eine der Hauptabsatzbranchen im Edelstahl) einen Namen als erfolgreicher Sanierer gemacht.

Bis vor 1 Jahr stand ich auf der Payroll von OK. Mein halbes Arbeitsleben habe ich dort und davor beim schwedisch-englischen Zweig von Outokumpu verbracht, der vor ca. 10 Jahren von OK geschluckt wurde. Ungefähr 8 Jahre war ich direkt dem CFO unterstellt und hatte Einblick in viele Unternehmensinterna.

Meine Überzeugung ist, dass mit Einstieg von Mika Seitovirta als neuem CEO im Konzern verkrustete Strukturen und Denktabus aufgebrochen wurden und endlich realistische Ziele angepeilt werden. Deshalb denke ich, das die OK-Aktie ihren Weg gehen wird und ich bin dabei.

Gruß

elmago

Die mangelnde Rentabilität lieg / lag neben hausgemachten Problemen (u.a. jahrelang schlecht umgesetzte Strategie) in der Überkapazität der weltweiten Edelstahlproduktion. Die Fusion mit Inoxum wird erhebliche Synergien mit sich bringen (bis 2014 ca. 150 MIo p.a., ab 2017 bis 250 Mio p.a.):

In Deutschland werden in erheblichem Masse Stellen abgebaut bzw. von TK absorbiert

Die Standorte beider Firmen ergänzen sich gut:

OK mit dem weltweit modernsten Edelstahlwerk mit Ausbau der profitablen Ausbau der Ferrochrom-Produktion und Chrom-Mine in Finnland, Herstellern von Spezialgüten in Schweden

Inoxum mit Werken in USA, Südamerika und China, starke Produktionsstandorte in Deutschland und Italien

Der Vorstand wird umbesetzt werden und so von der Expertise führender Inoxum-Köpfe profitieren - das habe ich kürzlich in Finnland erfahren.

Nicht zu vergessen: der vor einem Jahr berufene CEO hat sich in der Automobilindustrie (eine der Hauptabsatzbranchen im Edelstahl) einen Namen als erfolgreicher Sanierer gemacht.

Bis vor 1 Jahr stand ich auf der Payroll von OK. Mein halbes Arbeitsleben habe ich dort und davor beim schwedisch-englischen Zweig von Outokumpu verbracht, der vor ca. 10 Jahren von OK geschluckt wurde. Ungefähr 8 Jahre war ich direkt dem CFO unterstellt und hatte Einblick in viele Unternehmensinterna.

Meine Überzeugung ist, dass mit Einstieg von Mika Seitovirta als neuem CEO im Konzern verkrustete Strukturen und Denktabus aufgebrochen wurden und endlich realistische Ziele angepeilt werden. Deshalb denke ich, das die OK-Aktie ihren Weg gehen wird und ich bin dabei.

Gruß

elmago

kann mir mal jemand erklären was hier läuft.

die börsenwert liegt jetzt auf dem niveau dessen, was outokumpu vor einigen wochen per kapitalerhöhung in die kasse bekommen hat. demnach ist der markt der ansicht, dass das unternehmen abgesehen vom cashbestand (lassen wir das thema schulden mal weg) nichts wert ist.

zugegeben: die edelstahlbranche kämpft mit strukturellen problemen (welche branche eigentlich nicht?), der laden produziert derzeit verluste (spürbar aber nicht horrend), und es wird auch noch dauern bis sich das ändert.

aber so schlecht steht outokumpu nicht dar, auch ohne merger. der markt preist hier anscheinend ein, das die übernahme vollständig abgelehnt wird und outokumpu dann langsam aber sicher abgewickelt wird.

das ist schon ziemlich vermessen.

die börsenwert liegt jetzt auf dem niveau dessen, was outokumpu vor einigen wochen per kapitalerhöhung in die kasse bekommen hat. demnach ist der markt der ansicht, dass das unternehmen abgesehen vom cashbestand (lassen wir das thema schulden mal weg) nichts wert ist.

zugegeben: die edelstahlbranche kämpft mit strukturellen problemen (welche branche eigentlich nicht?), der laden produziert derzeit verluste (spürbar aber nicht horrend), und es wird auch noch dauern bis sich das ändert.

aber so schlecht steht outokumpu nicht dar, auch ohne merger. der markt preist hier anscheinend ein, das die übernahme vollständig abgelehnt wird und outokumpu dann langsam aber sicher abgewickelt wird.

das ist schon ziemlich vermessen.

Trading Spotlight

Antwort auf Beitrag Nr.: 43.360.672 von Bucur am 06.07.12 16:09:17kann mir mal jemand erklären was hier läuft.

Ich kann es nicht

Aber ein paar Versuche:

1. Die Märkte reagieren nicht rational. Schau auf die Währungen: Wenn die USA in der EU wären, müßten sie wegen der drastischen Schulden schon eher unter den Rettungsschirm als Spanien. Stattdessen wird der Euro massiv attackiert.

2. Möglicherweise ist ein Verschwinden oder eine Teilung des Euro eingepreist - die größten Produktionsstandorte liegen in den aufwertungsverdächtigen Ländern Finnland (traditionell) und Deutschland (nach dem vollzogenen Merger). Viel Material wird auch im relativ teuren Schweden produziert.

3. Der Merger ist noch nicht durch, es kann bis zur Entscheidung noch 3+ Monate dauern. Ohne den Merger würden die Überkapazitäten kaum abzubauen sein

Strategisch (Produkt- und Regionenmix) wäre der Merger für beide Fusionspartner ein großer Gewinn. Sollte er kommen, ist "lediglich" die Integration der beiden Seiten und vor allem der Kulturen die Herausforderung. Der neue Vorstand besteht leider nur zu 1/3 aus Inoxum, während INoxum das Doppelte zum Umsatz beiträgt.

Outokumpu nimmt die schwierige finanzielle Situation sehr ernst und hat erfolgreich Factoring-Programme und sonstige Sparprogramme eingesetzt, um den Cash zu stärken und ist gerade dabei, 10 Stock-Locations inklusive Verkaufspersonal an einen großen Distributor zu verkaufen. Hier auch: Cash generieren und die Vertriebsadministration zu vermindern. Diese Standorte werden auch weiterhin aus Finnland und Schweden beliefert, brechen also nicht als Märkte weg.

Ich kann es nicht

Aber ein paar Versuche:

1. Die Märkte reagieren nicht rational. Schau auf die Währungen: Wenn die USA in der EU wären, müßten sie wegen der drastischen Schulden schon eher unter den Rettungsschirm als Spanien. Stattdessen wird der Euro massiv attackiert.

2. Möglicherweise ist ein Verschwinden oder eine Teilung des Euro eingepreist - die größten Produktionsstandorte liegen in den aufwertungsverdächtigen Ländern Finnland (traditionell) und Deutschland (nach dem vollzogenen Merger). Viel Material wird auch im relativ teuren Schweden produziert.

3. Der Merger ist noch nicht durch, es kann bis zur Entscheidung noch 3+ Monate dauern. Ohne den Merger würden die Überkapazitäten kaum abzubauen sein

Strategisch (Produkt- und Regionenmix) wäre der Merger für beide Fusionspartner ein großer Gewinn. Sollte er kommen, ist "lediglich" die Integration der beiden Seiten und vor allem der Kulturen die Herausforderung. Der neue Vorstand besteht leider nur zu 1/3 aus Inoxum, während INoxum das Doppelte zum Umsatz beiträgt.

Outokumpu nimmt die schwierige finanzielle Situation sehr ernst und hat erfolgreich Factoring-Programme und sonstige Sparprogramme eingesetzt, um den Cash zu stärken und ist gerade dabei, 10 Stock-Locations inklusive Verkaufspersonal an einen großen Distributor zu verkaufen. Hier auch: Cash generieren und die Vertriebsadministration zu vermindern. Diese Standorte werden auch weiterhin aus Finnland und Schweden beliefert, brechen also nicht als Märkte weg.

Exane-BNP Paribas SA stuft Outokumpu auf outperform

Autor: Aktiencheck Analysen | 23.07.2012, 14:38 | 87 Aufrufe | 0 |

Paris (www.aktiencheck.de) - Luc Pez, Sylvain Brunet, Jean-Baptiste Devevey, Romy Kruger und Raphael Veverka, Analysten von Exane BNP Paribas, stufen die Outokumpu-Aktie (ISIN FI0009002422/ WKN 885421) mit dem Rating "outperform" ein. Das 12-Monats-Kursziel werde auf 1,30 Euro gesenkt. (Analyse vom 23.07.2012) (23.07.2012/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Autor: Aktiencheck Analysen | 23.07.2012, 14:38 | 87 Aufrufe | 0 |

Paris (www.aktiencheck.de) - Luc Pez, Sylvain Brunet, Jean-Baptiste Devevey, Romy Kruger und Raphael Veverka, Analysten von Exane BNP Paribas, stufen die Outokumpu-Aktie (ISIN FI0009002422/ WKN 885421) mit dem Rating "outperform" ein. Das 12-Monats-Kursziel werde auf 1,30 Euro gesenkt. (Analyse vom 23.07.2012) (23.07.2012/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Outokumpu macht Alternativvorsschlag für Abhilfemassnahmen im Zusammenhang mit der Inoxum-Transaktion

Outokumpu Oyj

01.10.2012 08:35

---------------------------------------------------------------------------

OUTOKUMPU OYJ

PRESSEMITTEILUNG

1. Oktober 2012 8.35 Uhr CET

Nach erfolgter Marktprüfung des von Outokumpu ursprünglich eingereichten

Vorschlags vom 20. September 2012, hat die EU-Kommission Outokumpu darüber

informiert, dass der Vorschlag, die schwedischen Schmelz- und

Kaltwalzkapazitäten zu veräußern möglicherweise nicht ausreichend ist um die

Inoxum-Transaktion zu genehmigen.

Outokumpu hat daher einen Alternativvorschlag für Abhilfemaßnahmen bei der

EU-Kommission eingereicht. Demzufolge würde das Edelstahlwerk von Inoxum in

Terni, Italien veräußert werden. Die vorgeschlagene Abhilfemaßnahme umfasst

zudem ausgewählte europäische Servicezentren.

'Unser Bekenntnis zur Inoxum-Transkation sowie deren strategische Bedeutung

bleiben trotz neuer Forderungen seitens der EU-Kommission unverändert

bestehen,' sagte Mika Seitovirta, CEO von Outokumpu. 'Wir sind davon überzeugt,

dass wir eine Lösung finden werden, die es uns ermöglicht, die Transaktion

durchzuführen. Trotz dieser vorgeschlagenen Zugeständnisse erwarten wir durch

die Inoxum-Transaktion jährliche Kostensynergien von rund 200 Mio. Euro.'

Die EU-Kommission wird nun erwartungsgemäß unverzüglich mit der Marktprüfung im

Hinblick auf die Eignung der alternativ vorgeschlagenen Abhilfemaßnahmen

beginnen. Bislang sind keine endgültigen Vereinbarungen oder Entscheidungen

über Abhilfemaßnahmen getroffen worden.

Das Prüfungsverfahren der EU-Kommission läuft noch bis zum 16. November 2012.

Outokumpu strebt weiterhin den Abschluss der Transaktion bis zum Ende des

Jahres 2012 an.

Für weitere Informationen:

Investoren:

Kari Tuutti

Tel. +358 9 421 2432, Mob. +358 40 717 0830

Medien:

Saara Tahvanainen

Tel. +358 9 421 3265, Mob. + 358 40 589 0223

OUTOKUMPU OYJ

Outokumpu ist ein führender globaler Edelstahlhersteller. Die Produkte aus

rostfreiem Edelstahl und die Serviceleistungen von Outokumpu kommen weltweit in

den unterschiedlichsten Industriezweigen zum Einsatz. Als vollständig

recyclebares, wartungsfreies sowie stabiles und haltbares Material, ist

Edelstahl ein wichtiger Baustein für eine nachhaltige Zukunft. Outokumpu

beschäftigt rund 8.000 Mitarbeiter in über 30 Ländern. Der Hauptsitz des

Unternehmens befindet sich in Espoo, Finnland. Outokumpu ist an der NASDAQ OMX

Helsinki notiert.www.outokumpu.com

News Source: NASDAQ OMX

01.10.2012 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Outokumpu Oyj

01.10.2012 08:35

---------------------------------------------------------------------------

OUTOKUMPU OYJ

PRESSEMITTEILUNG

1. Oktober 2012 8.35 Uhr CET

Nach erfolgter Marktprüfung des von Outokumpu ursprünglich eingereichten

Vorschlags vom 20. September 2012, hat die EU-Kommission Outokumpu darüber

informiert, dass der Vorschlag, die schwedischen Schmelz- und

Kaltwalzkapazitäten zu veräußern möglicherweise nicht ausreichend ist um die

Inoxum-Transaktion zu genehmigen.

Outokumpu hat daher einen Alternativvorschlag für Abhilfemaßnahmen bei der

EU-Kommission eingereicht. Demzufolge würde das Edelstahlwerk von Inoxum in

Terni, Italien veräußert werden. Die vorgeschlagene Abhilfemaßnahme umfasst

zudem ausgewählte europäische Servicezentren.

'Unser Bekenntnis zur Inoxum-Transkation sowie deren strategische Bedeutung

bleiben trotz neuer Forderungen seitens der EU-Kommission unverändert

bestehen,' sagte Mika Seitovirta, CEO von Outokumpu. 'Wir sind davon überzeugt,

dass wir eine Lösung finden werden, die es uns ermöglicht, die Transaktion

durchzuführen. Trotz dieser vorgeschlagenen Zugeständnisse erwarten wir durch

die Inoxum-Transaktion jährliche Kostensynergien von rund 200 Mio. Euro.'

Die EU-Kommission wird nun erwartungsgemäß unverzüglich mit der Marktprüfung im

Hinblick auf die Eignung der alternativ vorgeschlagenen Abhilfemaßnahmen

beginnen. Bislang sind keine endgültigen Vereinbarungen oder Entscheidungen

über Abhilfemaßnahmen getroffen worden.

Das Prüfungsverfahren der EU-Kommission läuft noch bis zum 16. November 2012.

Outokumpu strebt weiterhin den Abschluss der Transaktion bis zum Ende des

Jahres 2012 an.

Für weitere Informationen:

Investoren:

Kari Tuutti

Tel. +358 9 421 2432, Mob. +358 40 717 0830

Medien:

Saara Tahvanainen

Tel. +358 9 421 3265, Mob. + 358 40 589 0223

OUTOKUMPU OYJ

Outokumpu ist ein führender globaler Edelstahlhersteller. Die Produkte aus

rostfreiem Edelstahl und die Serviceleistungen von Outokumpu kommen weltweit in

den unterschiedlichsten Industriezweigen zum Einsatz. Als vollständig

recyclebares, wartungsfreies sowie stabiles und haltbares Material, ist

Edelstahl ein wichtiger Baustein für eine nachhaltige Zukunft. Outokumpu

beschäftigt rund 8.000 Mitarbeiter in über 30 Ländern. Der Hauptsitz des

Unternehmens befindet sich in Espoo, Finnland. Outokumpu ist an der NASDAQ OMX

Helsinki notiert.www.outokumpu.com

News Source: NASDAQ OMX

01.10.2012 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Antwort auf Beitrag Nr.: 43.663.210 von Bucur am 01.10.12 09:12:52Es wird jetzt kritisch für OK.Offensichtlich steht man jetzt mit dem Rücken zur Wand und versucht, um JEDEN Preis den Zusammenschluß mit Inoxum zu retten. Nach den profitablen schwedischen Werken wird nun auch Terni aufgegeben. Man hat sich von Terni immerhin interessante Synergien erhofft wie Product-Swaps und höhere Auslastung durch Schließungen in D (siehe Outokumpu-Inoxum-Präsentation von März 2012, Folie 15)

Gruß

elmago

Gruß

elmago

Antwort auf Beitrag Nr.: 43.663.786 von elmago am 01.10.12 11:20:37naja, bisher musste man anscheinend 20% der zuvor erwarteten synergien eindampfen (von 250 auf 200 mio eur/a). gleichzeitig sinken aber auch kapazitäten und kapitalbindung.

mir scheint es noch zu früh zu beurteilen ob das alles unter dem strich wirklich so nachteilig ist (auch wenn der markt sein urteil vorsichtshalber schon mal fällt)?

mir scheint es noch zu früh zu beurteilen ob das alles unter dem strich wirklich so nachteilig ist (auch wenn der markt sein urteil vorsichtshalber schon mal fällt)?

Laut Handelsblatt von heute lautet der neue Vorschlag nicht die schwedische Kapazitäten "und" Terni abzugeben sondern "an stelle von" Terni:

Outokumpu will für Thyssen-Tochter Opfer bringen

01.10.2012, 11:22 Uhr

Der Stahlkonzern Outokumpu will bis zum Jahresende die Übernahme der Thyssen-Krupp-Tochter Inoxum abschließen. Dafür sind die Finnen auch zu weiteren Zugeständnissen bereit. Nun ist wieder die EU-Kommission am Zug.

Der finnische Stahlkonzern Outokumpu hat den EU-Wettbewerbsbehörden weitere Zugeständnisse für eine Übernahme der ThyssenKrupp -Edelstahltochter gemacht. Die Finnen erklärten sich am Montag dazu bereit, für eine Freigabe der 2,7 Milliarden Euro schweren Transaktion das Edelstahlwerk im italienischen Terni zu veräußern. Einige europäische Servicecenter könnten zudem abgestoßen werden.

Zuvor hatte die EU einen Vorschlag zur Abgabe der schwedischen Schmelz- und Kaltwalzkapazitäten als unzureichend bezeichnet. Die EU-Kommission hat eine vertiefte Prüfung für den Verkauf der ThyssenKrupp-Edelstahltochter Inoxum an Outokumpu eingeleitet. Das Verfahren läuft noch bis zum 16. November.

"Unser Bekenntnis zur Inoxum-Transaktion sowie deren strategische Bedeutung bleiben trotz neuer Forderungen seitens der EU-Kommission unverändert bestehen", sagte Outokumpu-Chef Mika Seitovirta. Auch bei einem Verkauf des Inoxum-Werkes in Terni anstelle der Anlagen in Schweden könnten durch die Inoxum-Übernahme jährlich Synergien von rund 200 Millionen Euro erzielt werden. Der Konzern strebe weiterhin einen Abschluss der Transaktion bis Ende des Jahres an.

Outokumpu will für Thyssen-Tochter Opfer bringen

01.10.2012, 11:22 Uhr

Der Stahlkonzern Outokumpu will bis zum Jahresende die Übernahme der Thyssen-Krupp-Tochter Inoxum abschließen. Dafür sind die Finnen auch zu weiteren Zugeständnissen bereit. Nun ist wieder die EU-Kommission am Zug.

Der finnische Stahlkonzern Outokumpu hat den EU-Wettbewerbsbehörden weitere Zugeständnisse für eine Übernahme der ThyssenKrupp -Edelstahltochter gemacht. Die Finnen erklärten sich am Montag dazu bereit, für eine Freigabe der 2,7 Milliarden Euro schweren Transaktion das Edelstahlwerk im italienischen Terni zu veräußern. Einige europäische Servicecenter könnten zudem abgestoßen werden.

Zuvor hatte die EU einen Vorschlag zur Abgabe der schwedischen Schmelz- und Kaltwalzkapazitäten als unzureichend bezeichnet. Die EU-Kommission hat eine vertiefte Prüfung für den Verkauf der ThyssenKrupp-Edelstahltochter Inoxum an Outokumpu eingeleitet. Das Verfahren läuft noch bis zum 16. November.

"Unser Bekenntnis zur Inoxum-Transaktion sowie deren strategische Bedeutung bleiben trotz neuer Forderungen seitens der EU-Kommission unverändert bestehen", sagte Outokumpu-Chef Mika Seitovirta. Auch bei einem Verkauf des Inoxum-Werkes in Terni anstelle der Anlagen in Schweden könnten durch die Inoxum-Übernahme jährlich Synergien von rund 200 Millionen Euro erzielt werden. Der Konzern strebe weiterhin einen Abschluss der Transaktion bis Ende des Jahres an.

Bei Reuters hört es sich reichlich kritischer an:

Outokumpu offers Italian plant to seal Inoxum deal

6:15am EDT

HELSINKI (Reuters) - Finnish stainless steel maker Outokumpu (OUT1V.HE: Quote, Profile, Research, Stock Buzz) has offered to sell a prized Italian mill to win regulatory approval for its acquisition of ThyssenKrupp's (TKAG.DE: Quote, Profile, Research, Stock Buzz) Inoxum.

The offer, however, raised fears that the benefits of the 2.7 billion euro ($3.5 billion) Inoxum deal would be diluted, sending the Finnish company's shares down 6.4 per cent on Monday morning.

Outokumpu's new proposal is aimed at appeasing the European Commission, which deemed the previous plan to sell Swedish operations as insufficient.

The company said that instead of proposing a sale of its Swedish melting and coil operations, it is offering to sell a plant in Terni, Italy, which is considered one of the most advanced steel mills in Europe.

It now expects the Inoxum deal to yield annual cost savings of 200 million euros instead of the 225-250 million euros indicated after it announced the acquisition in January.

Analysts said they had expected the Terni mill, especially its melter, to play a key role in the new company.

"What will it do for future cost competitiveness if one of Europe's most efficient production units will have to be sold to a competitor?" asked FIM analyst Markus Liimatainen. "If Terni has to be sold, would it not make more sense to withdraw from the merger?"

The Inoxum deal was expected to create the world's top stainless steel producer and help the enlarged company to deal with overcapacity and price competition from Asia.

Outokumpu is currently the fourth-biggest stainless steel maker in Europe, where rivals include Acerinox (ACX.MC: Quote, Profile, Research, Stock Buzz) and Aperam APAM.LU.

Outokumpu Chief Executive Mika Seitovirta said the deal was still worthwhile. "Strategic importance and our commitment to the Inoxum transaction remain unchanged despite the EU Commission's new demands," he said in a statement.

The Commission is due to rule on the acquisition by November 16.

(Refiled to remove editing note before headline)

(Reporting by Terhi Kinnunen; Editing by David Holmes and David Goodman)

© Thomson Reuters 2011. All rights reserved. Users may download and print extracts of content from this website for their own personal and non-commercial use only. Republication or redistribution of Thomson Reuters content, including by framing or similar means, is expressly prohibited without the prior written consent of Thomson Reuters. Thomson Reuters and its logo are registered trademarks or trademarks of the Thomson Reuters group of companies around the world.

Thomson Reuters journalists are subject to an Editorial Handbook which requires fair presentation and disclosure of relevant interests.

Outokumpu offers Italian plant to seal Inoxum deal

6:15am EDT

HELSINKI (Reuters) - Finnish stainless steel maker Outokumpu (OUT1V.HE: Quote, Profile, Research, Stock Buzz) has offered to sell a prized Italian mill to win regulatory approval for its acquisition of ThyssenKrupp's (TKAG.DE: Quote, Profile, Research, Stock Buzz) Inoxum.

The offer, however, raised fears that the benefits of the 2.7 billion euro ($3.5 billion) Inoxum deal would be diluted, sending the Finnish company's shares down 6.4 per cent on Monday morning.

Outokumpu's new proposal is aimed at appeasing the European Commission, which deemed the previous plan to sell Swedish operations as insufficient.

The company said that instead of proposing a sale of its Swedish melting and coil operations, it is offering to sell a plant in Terni, Italy, which is considered one of the most advanced steel mills in Europe.

It now expects the Inoxum deal to yield annual cost savings of 200 million euros instead of the 225-250 million euros indicated after it announced the acquisition in January.

Analysts said they had expected the Terni mill, especially its melter, to play a key role in the new company.

"What will it do for future cost competitiveness if one of Europe's most efficient production units will have to be sold to a competitor?" asked FIM analyst Markus Liimatainen. "If Terni has to be sold, would it not make more sense to withdraw from the merger?"

The Inoxum deal was expected to create the world's top stainless steel producer and help the enlarged company to deal with overcapacity and price competition from Asia.

Outokumpu is currently the fourth-biggest stainless steel maker in Europe, where rivals include Acerinox (ACX.MC: Quote, Profile, Research, Stock Buzz) and Aperam APAM.LU.

Outokumpu Chief Executive Mika Seitovirta said the deal was still worthwhile. "Strategic importance and our commitment to the Inoxum transaction remain unchanged despite the EU Commission's new demands," he said in a statement.

The Commission is due to rule on the acquisition by November 16.

(Refiled to remove editing note before headline)

(Reporting by Terhi Kinnunen; Editing by David Holmes and David Goodman)

© Thomson Reuters 2011. All rights reserved. Users may download and print extracts of content from this website for their own personal and non-commercial use only. Republication or redistribution of Thomson Reuters content, including by framing or similar means, is expressly prohibited without the prior written consent of Thomson Reuters. Thomson Reuters and its logo are registered trademarks or trademarks of the Thomson Reuters group of companies around the world.

Thomson Reuters journalists are subject to an Editorial Handbook which requires fair presentation and disclosure of relevant interests.

Antwort auf Beitrag Nr.: 43.663.983 von Bucur am 01.10.12 12:14:32Ich habe zwar immer noch Kontakte ins Head-Office, aber bin jetzt immerhin seit über einem Jahr raus aus der Company.

Meine Wahrnehmung war und ist aber immer noch, dass Outokumpu ein gravierendes Kommunikationsproblem hat. Und gerade bei so einem großen Deal ist Kommunikation und Klarheit essentiell.

Und noch etwas:

Sollte der Deal tatsächlich durchgehen, steht die Mammutaufgabe der Integration an. Dann geht es um Kommunikation, Klarheit, Überzeugen und kulturelle Integration. Da sehe ich etwas scharz.

Gruß

elmago

Meine Wahrnehmung war und ist aber immer noch, dass Outokumpu ein gravierendes Kommunikationsproblem hat. Und gerade bei so einem großen Deal ist Kommunikation und Klarheit essentiell.

Und noch etwas:

Sollte der Deal tatsächlich durchgehen, steht die Mammutaufgabe der Integration an. Dann geht es um Kommunikation, Klarheit, Überzeugen und kulturelle Integration. Da sehe ich etwas scharz.

Gruß

elmago

wie dem auch sei: outokumpu wird derzeit mit rund 0,4 mal buch bewertet. acerinox - die immerhin keine verluste schreiben - mit rund 1,3. aperam wiederum nur mit 0,3.

langfristig bin ich dennoch der meinung das nach anstehender flurbereinigung auf dem edelstahlmarkt für den marktführer durchaus der buchwert anzusetzen wäre.

bleibt noch die frage ob bis dahin sich der buchwert an den kurs anpassen wird oder umgekehrt.

langfristig bin ich dennoch der meinung das nach anstehender flurbereinigung auf dem edelstahlmarkt für den marktführer durchaus der buchwert anzusetzen wäre.

bleibt noch die frage ob bis dahin sich der buchwert an den kurs anpassen wird oder umgekehrt.

Outokumpu submits a binding remedy commitment related to the Inoxum transaction following the European Commission's demand

OUTOKUMPU OYJ

STOCK EXCHANGE RELEASE

9 October 2012 at 9.30 am EET

Following the European Commission’s demand for an industrial remedy related to the Inoxum transaction, Outokumpu submitted two alternative remedy proposals, announced on 20 September and 1 October 2012. After the rejection of the Swedish remedy by the European Commission, Outokumpu has now submitted a binding remedy commitment to ensure the approval of the Inoxum transaction.

As a binding remedy Outokumpu commits to the divestiture of the Inoxum stainless steel mill in Terni, Italy, and select European service centres. The set of remedies exludes a bright annealing production line in Terni with an annual capacity of 130 000 tonnes, which is to be transferred to an Outokumpu production site prior to the divestment. In addition, the divestiture commitment does not include the tubular unit in Italy, Tubificio di Terni.

This binding remedy commitment means that the Swedish stainless units in Avesta, Nyby and Kloster included in the original remedy proposal will not be divested as a remedy and will continue operations within Outokumpu.

“The strategic importance of the Inoxum transaction remains unchanged,” says Mika Seitovirta, Outokumpu CEO. “Through this transaction we will have a full stainless steel and high performance alloys product portfolio. With a cost-efficient production structure and strengthened presence in all key regions we will be in an excellent position to serve our customers in the best possible way.”

Outokumpu expects the Inoxum transaction to result in significant synergy savings. Despite the divestiture of the Terni operations, the company estimates to reach annual synergy savings of approximately 200 million euros. Outokumpu will now begin the detailed industrial planning to ensure an optimal production structure for the new company, taking the divestiture of Terni into account. At this stage, company has no plans to change the planned closures of the meltshops in Krefeld and Bochum, Germany, that have been communicated earlier.

The combination of Outokumpu and Inoxum will create a new global leader in stainless steel. In addition to the synergy savings, the transaction carries a significant growth upside in North America through a new integrated stainless steel mill in Calvert, Alabama, and strengthens the combined company’s market position in Asia. Further, the Inoxum transaction diversifies Outokumpu’s customer base with consumer driven industry segments, and complements the product offering to cover all stainless steel grades as well as high performance alloys products.

The European Commission is expected the make their decision regarding the Inoxum transaction by 16 November 2012. Outokumpu remains fully committed to the Inoxum transaction and targets to finalise it by the end of 2012.

For further information:

Investors:

Kari Tuutti, tel. +358 9 421 2432, mob. +358 40 717 0830

Media:

Saara Tahvanainen, tel. +358 9 421 3265, mob. + 358 40 589 0223

OUTOKUMPU OYJ

Outokumpu is a global leader in stainless steel with the vision to be the undisputed number one. Customers in a wide range of industries use our stainless steel and services worldwide. Being fully recyclable, maintenance-free, as well as very strong and durable material, stainless steel is one of the key building blocks for sustainable future. Outokumpu employs some 8 000 people in more than 30 countries. The Group’s head office is located in Espoo, Finland. Outokumpu is listed on the NASDAQ OMX Helsinki. www.outokumpu.com

OUTOKUMPU OYJ

STOCK EXCHANGE RELEASE

9 October 2012 at 9.30 am EET

Following the European Commission’s demand for an industrial remedy related to the Inoxum transaction, Outokumpu submitted two alternative remedy proposals, announced on 20 September and 1 October 2012. After the rejection of the Swedish remedy by the European Commission, Outokumpu has now submitted a binding remedy commitment to ensure the approval of the Inoxum transaction.

As a binding remedy Outokumpu commits to the divestiture of the Inoxum stainless steel mill in Terni, Italy, and select European service centres. The set of remedies exludes a bright annealing production line in Terni with an annual capacity of 130 000 tonnes, which is to be transferred to an Outokumpu production site prior to the divestment. In addition, the divestiture commitment does not include the tubular unit in Italy, Tubificio di Terni.

This binding remedy commitment means that the Swedish stainless units in Avesta, Nyby and Kloster included in the original remedy proposal will not be divested as a remedy and will continue operations within Outokumpu.

“The strategic importance of the Inoxum transaction remains unchanged,” says Mika Seitovirta, Outokumpu CEO. “Through this transaction we will have a full stainless steel and high performance alloys product portfolio. With a cost-efficient production structure and strengthened presence in all key regions we will be in an excellent position to serve our customers in the best possible way.”

Outokumpu expects the Inoxum transaction to result in significant synergy savings. Despite the divestiture of the Terni operations, the company estimates to reach annual synergy savings of approximately 200 million euros. Outokumpu will now begin the detailed industrial planning to ensure an optimal production structure for the new company, taking the divestiture of Terni into account. At this stage, company has no plans to change the planned closures of the meltshops in Krefeld and Bochum, Germany, that have been communicated earlier.

The combination of Outokumpu and Inoxum will create a new global leader in stainless steel. In addition to the synergy savings, the transaction carries a significant growth upside in North America through a new integrated stainless steel mill in Calvert, Alabama, and strengthens the combined company’s market position in Asia. Further, the Inoxum transaction diversifies Outokumpu’s customer base with consumer driven industry segments, and complements the product offering to cover all stainless steel grades as well as high performance alloys products.

The European Commission is expected the make their decision regarding the Inoxum transaction by 16 November 2012. Outokumpu remains fully committed to the Inoxum transaction and targets to finalise it by the end of 2012.

For further information:

Investors:

Kari Tuutti, tel. +358 9 421 2432, mob. +358 40 717 0830

Media:

Saara Tahvanainen, tel. +358 9 421 3265, mob. + 358 40 589 0223

OUTOKUMPU OYJ

Outokumpu is a global leader in stainless steel with the vision to be the undisputed number one. Customers in a wide range of industries use our stainless steel and services worldwide. Being fully recyclable, maintenance-free, as well as very strong and durable material, stainless steel is one of the key building blocks for sustainable future. Outokumpu employs some 8 000 people in more than 30 countries. The Group’s head office is located in Espoo, Finland. Outokumpu is listed on the NASDAQ OMX Helsinki. www.outokumpu.com

kann man hier nicht reich werden ??

hab mir mal ein paar stücke ins depot gelegt :-)

warum fallen wir heute 6%?

Was ist eure Meinung? Sind hier am heutigen Tag Shorts aufgesprungen, oder verkaufen richtige Investoren Ihre Aktien?

Wie seht ihr die Zukunft von Outokumpu? Was haltet Ihr von Acerinox aus Spanien?

Wie seht ihr die Zukunft von Outokumpu? Was haltet Ihr von Acerinox aus Spanien?

Published: 2013-02-14 08:00:03 CET

Outokumpu's Annual Accounts Bulletin 2012: Positive operating cash flow but negative operating results in a weak market environment

OUTOKUMPU OYJ

STOCK EXCHANGE RELEASE

February 14, 2013 at 9.00 am EET

Outokumpu has published its Annual Accounts Bulletin 2012. Both Annual Accounts and Q4 income statement comprise stand-alone Outokumpu. Balance sheet items, headcount and share information take into account Inoxum values and other related changes as the transaction was closed at the end of December 2012.

Highlights of the fourth quarter 2012

The continued challenging market environment led to a negative underlying operational result of EUR -76 million in the fourth quarter 2012.

After the typically weak summer season, Outokumpu's external stainless steel deliveries were up and reached 337,000 tonnes (III/2012: 311,000 tonnes).

Even with higher deliveries, the fourth quarter result was below that of the third quarter due to continued weakness in prices, product mix and slightly increased costs. The underlying operational result was EUR

-76 million (III/2012: EUR -56 million).

Including non-recurring costs of EUR 139 million (III/2012 EUR -14 million) and raw material related inventory losses of EUR 5 million (III/2012: EUR -18 million), the operating result was EUR -220 million (III/2012: EUR -89 million).

Operating cash flow remained positive and amounted to EUR 45 million (III/2012: EUR 83 million)

Highlights of 2012

The underlying operational result for 2012 remained weak at EUR -168 million. Highlight of the year and the starting point for the company's turnaround was the closing of the Inoxum transaction.

Stainless steel deliveries for the full year increased to 1,428,000 tonnes (FY 2011: 1,391,000 tonnes).

The year was marked by a weak market environment, especially during the second half, leading to an underlying operational loss of EUR 168 million (FY 2011: EUR -61 million). Including non-recurring items of EUR -200 million (FY 2011: EUR -146 million) and raw material-related inventory losses of EUR 17 million (FY 2011: EUR -43 million) the operating loss was EUR 385 million (FY 2011: EUR -251 million).

The primary reasons for the weak performance were declining stainless steel base prices, a weaker product mix and the decline in nickel prices. Contributing to the loss were also the costs related to finalization of the expansion of ferrochrome production and the impact this had on production.

Operating cash flow for the full year remained strong at EUR 266 million (FY 2011: EUR 338 million).

Following the Inoxum transaction, net interest-bearing debt increased to EUR 2,620 million (December 31, 2011: EUR 1,720 million), leading to a gearing of 88.7% (December 31, 2011: 83.9%).

The highlight of 2012 was closing of the Inoxum acquisition. This transaction is the starting point for the company's turnaround - synergy savings and mill closures will lead to higher capacity utilization and market leadership.

The Board is proposing that no dividend be paid for 2012 (2011: no dividend).

New efficiency measures

The company starts new efficiency measures in addition to the implementation of the expected EUR 200 million synergy savings: new programs established with the target of EUR 150 annual cost reductions and a EUR 300 million reduction of net working capital. Both programs are expected to be fully implemented by the end of 2014, and show first positive effects already in 2013.

Group key figures 2012

The following table shows Outokumpu stand-alone income and combined balance sheet figures:

Group key figures

IV/12 III/12 IV/11 2012 2011

Restated 1) Restated 1) Restated 1)

Sales EUR million 1 004 974 1 125 4 538 5 009

EBITDA EUR million -67 -32 -10 -50 89

Adjusted EBITDA 2) EUR million -9 1 23 71 174

Operating result EUR million -220 -89 -69 -385 -251

excluding non-recurring items EUR million -81 -74 -59 -186 -104

underlying operational result 3) EUR million -76 -56 -35 -168 -61

Result before taxes EUR million -268 -132 -131 -523 -244

excluding non-recurring items EUR million -129 -117 -109 -324 -314

Net result for the period EUR million -309 -116 -116 -535 -180

excluding non-recurring items EUR million -170 -101 -93 -336 -242

Earnings per share 4) EUR -0,21 -0,08 -0,40 -0,46 -0,62

excluding non-recurring items 4) EUR -0,11 -0,07 -0,32 -0,29 -0,84

Return on capital employed % -19,4 -10,0 -7,2 -8,2 -6,3

excluding non-recurring items % -7,1 -8,4 -6,2 -4,0 -2,6

Net cash generated from operating activities EUR million 45 83 132 266 338

Capital expenditure 5) EUR million 2 885 98 95 3 155 255

Net interest-bearing debt at the end of period 6) EUR million 2 620 1 714 1 720 2 620 1 720

Debt-to-equity ratio at the end of period 6) % 88,7 95,2 83,9 88,7 83,9

External deliveries 1 000 tonnes 351 325 334 1 495 1 449

Stainless steel external deliveries 1 000 tonnes 337 311 323 1 428 1 391

Stainless steel base price 7) EUR/tonne 1 167 1 155 1 137 1 172 1 181

Personnel at the end of period, continuing operations 8) 16 649 7 366 8 253 16 649 8 253

1) Figures for July 1–Sept 30, 2012 and Jan 1–Dec 31, 2011 have been restated due to change in accounting principle of defined benefit plans and other long-term employee benefits.

2) EBITDA excluding raw material-related inventory gains/losses and non-recurring items, unaudited.

3) Operating result excluding raw material-related inventory gains/losses and non-recurring items, unaudited.

4) Calculated based on the rights-issue-adjusted weighted average number of shares. Comparative figures adjusted accordingly.

5) Includes Inoxum acquisition of EUR 2,720 million and acquisition-related finance leases and asset purchases of EUR 79 million.

6) Sept 30, 2012 adjusted to exclude the effect of the rights issue. Debt-to-equity ratio, including the effect of the rights issue, on Sept 30, 2012 is 26.8%.

7) Stainless steel: CRU - German base price (2 mm cold rolled 304 sheet).

8) Excluding Terni operations.

Raw material-related inventory gains or losses

The realized timing gain or loss per tonne of stainless steel is estimated based on the difference between the purchase price and invoice price of each metal in EUR per tonne times the average metal content in stainless steel. The unrealized timing impact consists of the change in net realizable value ─ NRV during each quarter. If there is a significant negative change in metal prices during the quarter, inventories are written down to NRV at the end of the period to reflect lower expected transaction prices for stainless steel in the future. As this timing impact is expected to be realized in the cash flow of Outokumpu only after the raw material has been sold, it is referred to as being unrealized at the time of the booking.

Short-term outlook

Outokumpu’s stainless steel delivery volumes in the first quarter of 2013 are expected to be in the range 680,000-750,000 tonnes. Stainless steel prices are expected to remain at the same level or slightly higher than in the fourth quarter of 2012, but remain below the levels achieved in the first quarter of 2012. In January, Outokumpu introduced price increases which are expected to take effect towards the end of the first quarter.

Outokumpu expects the first quarter underlying operational result to be slightly worse than the stand alone Outokumpu fourth quarter 2012 underlying operational result.

CEO Mika Seitovirta:

“For Outokumpu, 2012 was characterized by the global economic slowdown and our announcement of the Inoxum acquisition. The soft demand in Europe resulted in continued negative results for the full year despite the significant cost savings programs. The difficult market situation highlighted the importance of the strategic restructuring of Outokumpu that the Inoxum transaction will enable.

Outokumpu’s fourth quarter was disappointing but developed in line with our expectations in a challenging environment. Sequentially, our delivery volumes increased somewhat but prices remained flat, reflecting the weak market conditions, especially in the important specialty stainless segments. On the positive side, we finalized the Ferrochrome expansion project ahead of time and planned costs that will double our annual ferrochrome production capacity to 530,000 tonnes. Operating cash flow remained positive due to the rigorous focus on managing working capital. Even with strong implementation of our cost savings programs, profitability remained at an unsatisfactory level.

The Inoxum acquisition was finalized at the end of the quarter and we began implementing our new strategy to return to sustainable profitability. The transaction will enable us to reduce our fixed costs significantly. It expands our business in both Asia and the Americas, where we see healthier market environments. Ramp-up of the new integrated mill in Calvert, USA and our Ferrochrome production are two key priorities in 2013.

Unfortunately, due to continued weakness in the markets for stainless steel in Europe and globally, the starting point for the new Outokumpu is more challenging than we anticipated 12 months ago. We will be implementing the targeted EUR 200 million of synergy savings in a decisive manner and will also be seeking further opportunities to make savings during 2013. Our focus on cash flow generation - minimizing capital expenditure and implementing tight management of working capital - continues. Therefore, we have established two new efficiency programs: P150 for a EUR 150 million annual cost reductions and P300 for a EUR 300 million reduction of net working capital. We expect these two programs to be fully implemented by end of 2014 and to show first positive effects already in 2013. We are also determined to achieve further price increases to improve profitability. We will also evaluate different alternatives to strengthen the balance sheet.”

For further information, please contact:

Investors:

Tamara Weinert,

tel. +358 9 421 2438, mob. +358 40 751 7194

Media:

Saara Tahvanainen,

tel. +358 9 421 3265, mob. + 358 40 589 0223

News conference and live webcast today at 1.00 pm EET

A combined news conference, conference call and live webcast concerning the Annual Accounts 2012 will be held on February 14, 2013 at 1.00 pm EET (6.00 am US EST, 11.00 pm UK time, 12.00 pm CET) at hotel Kämp, conference room Mirror Room (2nd floor), Kluuvikatu 2, 00100 Helsinki, Finland.

To participate via a conference call, please dial in 5-10 minutes before the beginning of the event:

UK: +44 8 445 718 957

US & Canada: +1 866 682 8490

Other countries: +44 1452 555 131

Participant code: Outokumpu

The news conference can be viewed live via Internet. At the end of this release, please find a direct link to the webcast.

The stock exchange release and the presentation material will be available before the news conference at www.outokumpu.com/Investors.

An on-demand webcast of the news conference will be available as of February 14, 2013 at around 3.00 pm EET at www.outokumpu.com/en/Investors/Pages/Webcasts.aspx.

OUTOKUMPU OYJ

Outokumpu is the global leader in stainless steel and high performance alloys. Our advanced materials are the ideal choice for demanding applications ranging from cutlery to bridges, energy plants to medical equipment. Stainless steel contributes to a sustainable and long lasting world as it is a 100% recyclable, corrosion-resistant, maintenance-free, durable and hygienic material. Outokumpu employs approximately over 16 000 professionals in over 40 countries, with the Group’s head office in Espoo, Finland and shares listed on the NASDAQ OMX Helsinki. www.outokumpu.com

Attachments:

Annual Accounts Bulletin 2012 ENG.pdf

Webcasts:

http://storm.zoomvisionmamato.com/player/outokumpu_fla/objec…

Link to the webcast

This news release was distributed by GlobeNewswire, www.globenewswire.com – a NASDAQ OMX company

Outokumpu's Annual Accounts Bulletin 2012: Positive operating cash flow but negative operating results in a weak market environment

OUTOKUMPU OYJ

STOCK EXCHANGE RELEASE

February 14, 2013 at 9.00 am EET

Outokumpu has published its Annual Accounts Bulletin 2012. Both Annual Accounts and Q4 income statement comprise stand-alone Outokumpu. Balance sheet items, headcount and share information take into account Inoxum values and other related changes as the transaction was closed at the end of December 2012.

Highlights of the fourth quarter 2012

The continued challenging market environment led to a negative underlying operational result of EUR -76 million in the fourth quarter 2012.

After the typically weak summer season, Outokumpu's external stainless steel deliveries were up and reached 337,000 tonnes (III/2012: 311,000 tonnes).

Even with higher deliveries, the fourth quarter result was below that of the third quarter due to continued weakness in prices, product mix and slightly increased costs. The underlying operational result was EUR

-76 million (III/2012: EUR -56 million).

Including non-recurring costs of EUR 139 million (III/2012 EUR -14 million) and raw material related inventory losses of EUR 5 million (III/2012: EUR -18 million), the operating result was EUR -220 million (III/2012: EUR -89 million).

Operating cash flow remained positive and amounted to EUR 45 million (III/2012: EUR 83 million)

Highlights of 2012

The underlying operational result for 2012 remained weak at EUR -168 million. Highlight of the year and the starting point for the company's turnaround was the closing of the Inoxum transaction.

Stainless steel deliveries for the full year increased to 1,428,000 tonnes (FY 2011: 1,391,000 tonnes).

The year was marked by a weak market environment, especially during the second half, leading to an underlying operational loss of EUR 168 million (FY 2011: EUR -61 million). Including non-recurring items of EUR -200 million (FY 2011: EUR -146 million) and raw material-related inventory losses of EUR 17 million (FY 2011: EUR -43 million) the operating loss was EUR 385 million (FY 2011: EUR -251 million).

The primary reasons for the weak performance were declining stainless steel base prices, a weaker product mix and the decline in nickel prices. Contributing to the loss were also the costs related to finalization of the expansion of ferrochrome production and the impact this had on production.

Operating cash flow for the full year remained strong at EUR 266 million (FY 2011: EUR 338 million).

Following the Inoxum transaction, net interest-bearing debt increased to EUR 2,620 million (December 31, 2011: EUR 1,720 million), leading to a gearing of 88.7% (December 31, 2011: 83.9%).

The highlight of 2012 was closing of the Inoxum acquisition. This transaction is the starting point for the company's turnaround - synergy savings and mill closures will lead to higher capacity utilization and market leadership.

The Board is proposing that no dividend be paid for 2012 (2011: no dividend).

New efficiency measures

The company starts new efficiency measures in addition to the implementation of the expected EUR 200 million synergy savings: new programs established with the target of EUR 150 annual cost reductions and a EUR 300 million reduction of net working capital. Both programs are expected to be fully implemented by the end of 2014, and show first positive effects already in 2013.

Group key figures 2012

The following table shows Outokumpu stand-alone income and combined balance sheet figures:

Group key figures

IV/12 III/12 IV/11 2012 2011

Restated 1) Restated 1) Restated 1)

Sales EUR million 1 004 974 1 125 4 538 5 009

EBITDA EUR million -67 -32 -10 -50 89

Adjusted EBITDA 2) EUR million -9 1 23 71 174

Operating result EUR million -220 -89 -69 -385 -251

excluding non-recurring items EUR million -81 -74 -59 -186 -104

underlying operational result 3) EUR million -76 -56 -35 -168 -61

Result before taxes EUR million -268 -132 -131 -523 -244

excluding non-recurring items EUR million -129 -117 -109 -324 -314

Net result for the period EUR million -309 -116 -116 -535 -180

excluding non-recurring items EUR million -170 -101 -93 -336 -242

Earnings per share 4) EUR -0,21 -0,08 -0,40 -0,46 -0,62

excluding non-recurring items 4) EUR -0,11 -0,07 -0,32 -0,29 -0,84

Return on capital employed % -19,4 -10,0 -7,2 -8,2 -6,3

excluding non-recurring items % -7,1 -8,4 -6,2 -4,0 -2,6

Net cash generated from operating activities EUR million 45 83 132 266 338

Capital expenditure 5) EUR million 2 885 98 95 3 155 255

Net interest-bearing debt at the end of period 6) EUR million 2 620 1 714 1 720 2 620 1 720

Debt-to-equity ratio at the end of period 6) % 88,7 95,2 83,9 88,7 83,9

External deliveries 1 000 tonnes 351 325 334 1 495 1 449

Stainless steel external deliveries 1 000 tonnes 337 311 323 1 428 1 391

Stainless steel base price 7) EUR/tonne 1 167 1 155 1 137 1 172 1 181

Personnel at the end of period, continuing operations 8) 16 649 7 366 8 253 16 649 8 253

1) Figures for July 1–Sept 30, 2012 and Jan 1–Dec 31, 2011 have been restated due to change in accounting principle of defined benefit plans and other long-term employee benefits.

2) EBITDA excluding raw material-related inventory gains/losses and non-recurring items, unaudited.

3) Operating result excluding raw material-related inventory gains/losses and non-recurring items, unaudited.

4) Calculated based on the rights-issue-adjusted weighted average number of shares. Comparative figures adjusted accordingly.

5) Includes Inoxum acquisition of EUR 2,720 million and acquisition-related finance leases and asset purchases of EUR 79 million.

6) Sept 30, 2012 adjusted to exclude the effect of the rights issue. Debt-to-equity ratio, including the effect of the rights issue, on Sept 30, 2012 is 26.8%.

7) Stainless steel: CRU - German base price (2 mm cold rolled 304 sheet).

8) Excluding Terni operations.

Raw material-related inventory gains or losses

The realized timing gain or loss per tonne of stainless steel is estimated based on the difference between the purchase price and invoice price of each metal in EUR per tonne times the average metal content in stainless steel. The unrealized timing impact consists of the change in net realizable value ─ NRV during each quarter. If there is a significant negative change in metal prices during the quarter, inventories are written down to NRV at the end of the period to reflect lower expected transaction prices for stainless steel in the future. As this timing impact is expected to be realized in the cash flow of Outokumpu only after the raw material has been sold, it is referred to as being unrealized at the time of the booking.

Short-term outlook

Outokumpu’s stainless steel delivery volumes in the first quarter of 2013 are expected to be in the range 680,000-750,000 tonnes. Stainless steel prices are expected to remain at the same level or slightly higher than in the fourth quarter of 2012, but remain below the levels achieved in the first quarter of 2012. In January, Outokumpu introduced price increases which are expected to take effect towards the end of the first quarter.

Outokumpu expects the first quarter underlying operational result to be slightly worse than the stand alone Outokumpu fourth quarter 2012 underlying operational result.

CEO Mika Seitovirta:

“For Outokumpu, 2012 was characterized by the global economic slowdown and our announcement of the Inoxum acquisition. The soft demand in Europe resulted in continued negative results for the full year despite the significant cost savings programs. The difficult market situation highlighted the importance of the strategic restructuring of Outokumpu that the Inoxum transaction will enable.

Outokumpu’s fourth quarter was disappointing but developed in line with our expectations in a challenging environment. Sequentially, our delivery volumes increased somewhat but prices remained flat, reflecting the weak market conditions, especially in the important specialty stainless segments. On the positive side, we finalized the Ferrochrome expansion project ahead of time and planned costs that will double our annual ferrochrome production capacity to 530,000 tonnes. Operating cash flow remained positive due to the rigorous focus on managing working capital. Even with strong implementation of our cost savings programs, profitability remained at an unsatisfactory level.

The Inoxum acquisition was finalized at the end of the quarter and we began implementing our new strategy to return to sustainable profitability. The transaction will enable us to reduce our fixed costs significantly. It expands our business in both Asia and the Americas, where we see healthier market environments. Ramp-up of the new integrated mill in Calvert, USA and our Ferrochrome production are two key priorities in 2013.

Unfortunately, due to continued weakness in the markets for stainless steel in Europe and globally, the starting point for the new Outokumpu is more challenging than we anticipated 12 months ago. We will be implementing the targeted EUR 200 million of synergy savings in a decisive manner and will also be seeking further opportunities to make savings during 2013. Our focus on cash flow generation - minimizing capital expenditure and implementing tight management of working capital - continues. Therefore, we have established two new efficiency programs: P150 for a EUR 150 million annual cost reductions and P300 for a EUR 300 million reduction of net working capital. We expect these two programs to be fully implemented by end of 2014 and to show first positive effects already in 2013. We are also determined to achieve further price increases to improve profitability. We will also evaluate different alternatives to strengthen the balance sheet.”

For further information, please contact:

Investors:

Tamara Weinert,

tel. +358 9 421 2438, mob. +358 40 751 7194

Media:

Saara Tahvanainen,

tel. +358 9 421 3265, mob. + 358 40 589 0223

News conference and live webcast today at 1.00 pm EET

A combined news conference, conference call and live webcast concerning the Annual Accounts 2012 will be held on February 14, 2013 at 1.00 pm EET (6.00 am US EST, 11.00 pm UK time, 12.00 pm CET) at hotel Kämp, conference room Mirror Room (2nd floor), Kluuvikatu 2, 00100 Helsinki, Finland.

To participate via a conference call, please dial in 5-10 minutes before the beginning of the event:

UK: +44 8 445 718 957

US & Canada: +1 866 682 8490

Other countries: +44 1452 555 131

Participant code: Outokumpu

The news conference can be viewed live via Internet. At the end of this release, please find a direct link to the webcast.

The stock exchange release and the presentation material will be available before the news conference at www.outokumpu.com/Investors.

An on-demand webcast of the news conference will be available as of February 14, 2013 at around 3.00 pm EET at www.outokumpu.com/en/Investors/Pages/Webcasts.aspx.

OUTOKUMPU OYJ

Outokumpu is the global leader in stainless steel and high performance alloys. Our advanced materials are the ideal choice for demanding applications ranging from cutlery to bridges, energy plants to medical equipment. Stainless steel contributes to a sustainable and long lasting world as it is a 100% recyclable, corrosion-resistant, maintenance-free, durable and hygienic material. Outokumpu employs approximately over 16 000 professionals in over 40 countries, with the Group’s head office in Espoo, Finland and shares listed on the NASDAQ OMX Helsinki. www.outokumpu.com

Attachments:

Annual Accounts Bulletin 2012 ENG.pdf

Webcasts:

http://storm.zoomvisionmamato.com/player/outokumpu_fla/objec…

Link to the webcast

This news release was distributed by GlobeNewswire, www.globenewswire.com – a NASDAQ OMX company

...insbesondere der letzte satz lässt auf eine eventuell anstehende kapitalerhöhung schließen.

gift für den kurs.

gift für den kurs.

und der CFO verlässt das unternehmen. das sind natürlich schon ganz schön viele kröten für den kapitalmarkt an einem tag:

Published: 2013-02-14 08:15:00 CET

Outokumpu - CFO Esa Lager intends to leave his position by end of 2013

OUTOKUMPU OYJ

STOCK EXCHANGE RELEASE

February 14, 2013 at 9.15 am EET

Outokumpu’s Chief Financial Officer Esa Lager has informed the company of his intention to leave his current position by the end of 2013 for personal reasons. Esa Lager has committed to continue in the CFO position until year end to support the on-going company transformation and to ensure successful transition for his successor.

For further information:

Investors:

Tamara Weinert

tel. +358 9 421 2438, mob. +358 40 751 7194

Media:

Saara Tahvanainen

tel. +358 9 421 3265, mob. + 358 40 589 0223

Outokumpu Oyj

Outokumpu is the global leader in stainless steel and high performance alloys. Our advanced materials are the ideal choice for demanding applications ranging from cutlery to bridges, energy plants to medical equipment. Stainless steel contributes to a sustainable and long lasting world as it is a 100% recyclable, corrosion-resistant, maintenance-free, durable and hygienic material. Outokumpu employs approximately over 16 000 professionals in over 40 countries, with the Group’s head office in Espoo, Finland and shares listed on the NASDAQ OMX Helsinki. www.outokumpu.com

Attachments:

CFO 14022013 ENG.pdf

This news release was distributed by GlobeNewswire, www.globenewswire.com – a NASDAQ OMX company

Published: 2013-02-14 08:15:00 CET

Outokumpu - CFO Esa Lager intends to leave his position by end of 2013

OUTOKUMPU OYJ

STOCK EXCHANGE RELEASE

February 14, 2013 at 9.15 am EET

Outokumpu’s Chief Financial Officer Esa Lager has informed the company of his intention to leave his current position by the end of 2013 for personal reasons. Esa Lager has committed to continue in the CFO position until year end to support the on-going company transformation and to ensure successful transition for his successor.

For further information:

Investors:

Tamara Weinert

tel. +358 9 421 2438, mob. +358 40 751 7194

Media:

Saara Tahvanainen

tel. +358 9 421 3265, mob. + 358 40 589 0223

Outokumpu Oyj

Outokumpu is the global leader in stainless steel and high performance alloys. Our advanced materials are the ideal choice for demanding applications ranging from cutlery to bridges, energy plants to medical equipment. Stainless steel contributes to a sustainable and long lasting world as it is a 100% recyclable, corrosion-resistant, maintenance-free, durable and hygienic material. Outokumpu employs approximately over 16 000 professionals in over 40 countries, with the Group’s head office in Espoo, Finland and shares listed on the NASDAQ OMX Helsinki. www.outokumpu.com

Attachments:

CFO 14022013 ENG.pdf

This news release was distributed by GlobeNewswire, www.globenewswire.com – a NASDAQ OMX company

Antwort auf Beitrag Nr.: 44.140.390 von Bucur am 14.02.13 12:14:53...insbesondere der letzte satz lässt auf eine eventuell anstehende kapitalerhöhung schließen

Esa Lager has committed to continue in the CFO position until year end to support the on-going company transformation and to ensure successful transition for his successor.

Damit dürfte eher die Integration von Inoxum gemeint sein.

Gruß

elmago

Esa Lager has committed to continue in the CFO position until year end to support the on-going company transformation and to ensure successful transition for his successor.

Damit dürfte eher die Integration von Inoxum gemeint sein.

Gruß

elmago

das mit dem letzten satz bezog sich doch auf die andere mitteilung:

"We will also evaluate different alternatives to strengthen the balance sheet."

"We will also evaluate different alternatives to strengthen the balance sheet."

aktuell noch Chance auf Einstieg beim Zyklustief des Weltmarktführers für Edelstahl!!!!!!!!!!!!!!!!!!!

Kein Interesse hier...

Doch, bin seit vorgestern drin, konnte den Abwärtstrend aber noch nicht aufhalten

na dann, wird schon werden... :-)

Abtei 50 Cent ist hoffentlich der Boden gefunden

Antwort auf Beitrag Nr.: 44.389.831 von Zingostar am 09.04.13 08:08:38Sieht tatsächlich so aus. Aktuell in Helsinki 52,1 Cent plus 4,5 %

So heute weiter zu 60 Cent

na dann Ende April die Zahlen, bis dahin steigende kurse

2 mal 10000 Stücke zu 0,55 gleich zum Start... Na jetz geht's aber los hier

Antwort auf Beitrag Nr.: 44.397.403 von Zingostar am 09.04.13 21:46:37Gute Zahlen?

Der Ausblick fürs Q1 war sehr zurückhaltend. Die Stahlkonjunktur ist nach wie vor bescheiden und die Integration von Inoxum wird vorerst auch mehr Kosten als Synergien bringen.

Es werden nach wie vor operative Verluste ausgewiesen werden - meine Meinung.

Der Ausblick fürs Q1 war sehr zurückhaltend. Die Stahlkonjunktur ist nach wie vor bescheiden und die Integration von Inoxum wird vorerst auch mehr Kosten als Synergien bringen.

Es werden nach wie vor operative Verluste ausgewiesen werden - meine Meinung.

Antwort auf Beitrag Nr.: 44.399.037 von Zingostar am 10.04.13 08:02:22Vergiß nicht, das Helsinki der maßgebliche Handelsplatz ist, mit so zwischen 2 - 8 Mio Stück täglich.

416 Aufrufe heute, Interesse scheint zu steigen...

Donnerstag kommen Zahlen... Na ich bin gespannt :-)

Turn ?

Seit Tagen/Wochen/Monaten nur abwärts....

Lieg jetzt schon weit hinter dem Kurs, schmeißen da die Insider ???

Wenn das die heutigen Zahlen bestätigen dann brechen wohl bald die 40ct...

Antwort auf Beitrag Nr.: 44.489.509 von tatu am 23.04.13 07:26:39Heute kommt nix, am Donnerstag um 8 Uhr deutscher Zeit kommt das nächste negative Quartalsergebnis raus.

Dass da Insider verkaufen, glaube ich nicht, denn in Espoo ist man unisono der Meinung, dass die Aktie hoffnungslos unterbewertet ist.

Dass da Insider verkaufen, glaube ich nicht, denn in Espoo ist man unisono der Meinung, dass die Aktie hoffnungslos unterbewertet ist.

Naja,

hab sie eh schon so lange im Depot, da kommts auf ein paar Tage nicht an.

Es geht sich um den deutlich fallenden Kurs seit Monaten!!!

Wobei ich hoffte das sich der Kurs endlich mal ab 60ct nach oben bewegen würde....Das wir nun fast bei 40ct sind ist mehr als eine Enttäuschung....

Wenn jetzt noch der Sommer kommt (oder Wirtschaftskrise)wo steht sie dann?

hab sie eh schon so lange im Depot, da kommts auf ein paar Tage nicht an.

Es geht sich um den deutlich fallenden Kurs seit Monaten!!!

Wobei ich hoffte das sich der Kurs endlich mal ab 60ct nach oben bewegen würde....Das wir nun fast bei 40ct sind ist mehr als eine Enttäuschung....

Wenn jetzt noch der Sommer kommt (oder Wirtschaftskrise)wo steht sie dann?

na läuft doch Super :-)

läuft und läuft und läuft und läuft...

Antwort auf Beitrag Nr.: 44.583.571 von Zingostar am 07.05.13 16:46:38und läuft: In Helsinki bereits 67,4 Cent

Antwort auf Beitrag Nr.: 44.605.755 von fohlenpelzig am 10.05.13 13:57:38jupp, hammer performance die letzten tage...

Outokumpu bekommt mehr Zeit für den Verkauf der Italien-Tochter:

Reuters reported that the European Commission has given Finnish stainless steel maker Outokumpu more time to sell its Italian plant Acciai Speciali Terni, the company said that on Friday May 10th 2013.

Selling the Terni steel plant, one of Europe's biggest and most modern, is a condition for Outokumpu to gain approval from the EU competition authority for the acquisition of Inoxum, ThyssenKrupp's stainless steel arm.

The Finnish steel producer asked for the extension to the May 7th deadline because it was not satisfied with the number of bids it received and the price offered, 3 sources said that.

The Terni site, valued by one analyst at up to USD 1 billion about a year ago, has lost much of its value because of a steep deterioration of economic and market conditions in Europe.

In Outokumpu's books it now has a value of EUR 560 million but is expected to sell for less, given the time pressure Outokumpu is under if it wants to go ahead with the Inoxum acquisition.

Outokumpu declined to say how much more time it has been granted, but sources said the Commission gave it until the end of June.

A Commission spokesman declined to give an immediate comment.

US private equity fund Apollo and a consortium led by Luxembourg-based steelmaker Aperam, with Italian steel companies Arvedi and Marcegaglia, placed binding bids for AST late last month.

Chinese steelmaker Tsingshan, meanwhile, placed a non binding bid.

Source - Reuters

(www.steelguru.com)

Reuters reported that the European Commission has given Finnish stainless steel maker Outokumpu more time to sell its Italian plant Acciai Speciali Terni, the company said that on Friday May 10th 2013.

Selling the Terni steel plant, one of Europe's biggest and most modern, is a condition for Outokumpu to gain approval from the EU competition authority for the acquisition of Inoxum, ThyssenKrupp's stainless steel arm.

The Finnish steel producer asked for the extension to the May 7th deadline because it was not satisfied with the number of bids it received and the price offered, 3 sources said that.

The Terni site, valued by one analyst at up to USD 1 billion about a year ago, has lost much of its value because of a steep deterioration of economic and market conditions in Europe.

In Outokumpu's books it now has a value of EUR 560 million but is expected to sell for less, given the time pressure Outokumpu is under if it wants to go ahead with the Inoxum acquisition.

Outokumpu declined to say how much more time it has been granted, but sources said the Commission gave it until the end of June.

A Commission spokesman declined to give an immediate comment.

US private equity fund Apollo and a consortium led by Luxembourg-based steelmaker Aperam, with Italian steel companies Arvedi and Marcegaglia, placed binding bids for AST late last month.

Chinese steelmaker Tsingshan, meanwhile, placed a non binding bid.

Source - Reuters

(www.steelguru.com)

... weiter abwärts: 0,44! Ich warte noch, der Trandkanal zeigt Richtung 0,35... mal sehen!

Antwort auf Beitrag Nr.: 45.113.541 von delion33 am 25.07.13 14:04:01Sieht düster aus:

- Ergebnisprognose nach unten revidiert

- die tollen Synergieeffekte nicht mehr haltbar

- Terni-Verkauf weiter in der Schwebe, keiner will den Laden zu OK-genehmen Preisen

- die neulich vereinbarte 900-Mio-Darlehen ist an Gearing und Liquidität gebunden. Beides wird immer schlechter.

Aber wie seit etlichen miesen Jahren: der Konzern hat keine Schuld, es ist der böse Markt...

- Ergebnisprognose nach unten revidiert

- die tollen Synergieeffekte nicht mehr haltbar

- Terni-Verkauf weiter in der Schwebe, keiner will den Laden zu OK-genehmen Preisen

- die neulich vereinbarte 900-Mio-Darlehen ist an Gearing und Liquidität gebunden. Beides wird immer schlechter.

Aber wie seit etlichen miesen Jahren: der Konzern hat keine Schuld, es ist der böse Markt...

OUTOKUMPU KÜNDIGT UMFASSENDE MASSNAHMEN ZUR STÄRKUNG SEINER BILANZ AN UND VERÄUSSERT TERNI UND VDM AN THYSSENKRUPP