United Mobility Technology !!!!! - 500 Beiträge pro Seite (Seite 7)

eröffnet am 17.02.12 09:12:07 von

neuester Beitrag 20.04.24 17:53:33 von

neuester Beitrag 20.04.24 17:53:33 von

Beiträge: 18.551

ID: 1.172.489

ID: 1.172.489

Aufrufe heute: 38

Gesamt: 925.086

Gesamt: 925.086

Aktive User: 0

ISIN: DE000A2YN702 · WKN: A2YN70 · Symbol: UMDK

0,3250

EUR

0,00 %

0,0000 EUR

Letzter Kurs 17:36:07 Xetra

Neuigkeiten

18.04.24 · IRW Press |

21.12.23 · IRW Press |

19.12.23 · IRW Press |

Werte aus der Branche Sonstige Technologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 628,90 | +10,63 | |

| 163,74 | +10,28 | |

| 7,5400 | +9,59 | |

| 0,7100 | +9,23 | |

| 1,6200 | +8,72 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,5300 | -6,71 | |

| 113,90 | -9,18 | |

| 2,8200 | -11,04 | |

| 1,9899 | -11,56 | |

| 2,2025 | -18,12 |

Antwort auf Beitrag Nr.: 59.422.371 von Crowww am 12.12.18 12:00:27

Was ein Mehrwert ist, entscheidet der Kunde. Es gibt genügend Leute, die wollen mit Loyalty Programmen gar nichts zu tun haben, es interessiert sie schlicht nicht oder sie verweigern sich aus Angst um ihre Daten.

Gerade die jüngere Generation hat heutzutage scheinbar ihr Händi in der Hand festgetackert und für die kann es schon ein Mehrwert sein, es nicht aus der Hand legen und nach Geld oder Karte kramen zu müssen, wenn man bezahlen will.

Zitat von Crowww: Apple Pay bietet keinerlei Mehrwert, kein Loyalty oder sonst irgend ein Bonusprogramm, wie z.B. bei Payback Pay. Wenn ich als Kunde mit SP bezahlen möchte und bin Kunde einer Sparkaase oder RaiBa, dann nutze ich deren Apps. Niemand braucht Apple Pay.

Was ein Mehrwert ist, entscheidet der Kunde. Es gibt genügend Leute, die wollen mit Loyalty Programmen gar nichts zu tun haben, es interessiert sie schlicht nicht oder sie verweigern sich aus Angst um ihre Daten.

Gerade die jüngere Generation hat heutzutage scheinbar ihr Händi in der Hand festgetackert und für die kann es schon ein Mehrwert sein, es nicht aus der Hand legen und nach Geld oder Karte kramen zu müssen, wenn man bezahlen will.

Als braucht man hier in D dazu ein Apple Pay? Sind wir zu blöd dazu das selbst zu machen? Müssen wir auf den großen Haufen bei Apple auch noch im Payment Sektor drauf Scheißen? Ich sehe zudem die Gefahr eher für meine Daten bei Apple Pay als bei Z.B. Payback oder DC. Man kann mit Payback Pay bei einkaufen mit dem SP größtenteils über 10 Prozent sparen, das sollte für alle interessant sein. Apple Pay braucht in D niemand.

Osthaven-Berater Dirk Brunke ist wie auch Christoph Karstens von Cocus überzeugt, dass auch die bankeneigenen Lösungen Bestand haben werden, da der Markt in Deutschland mit 82 Millionen Einwohnern groß genug sei. Kartens glaubt zudem auch an eine Zukunft für Payback Pay, da die Bezahlfunktion für den Bonuspunkte-Anbieter ein weiteres, gut funktionierendes Feature in der Gesamtlösung sei.

Antwort auf Beitrag Nr.: 59.422.524 von Crowww am 12.12.18 12:16:53

Wenn du mehr Sorgen um deine Daten bei Apple Pay als bei Payback hast, dann muss ich sagen, dass du ganz ganz schlecht informiert bist. "Der Teufel scheisst immer auf den größten Haufen" wie meine Oma zu sagen pflegte und es ist überflüssig hier eine ideologische Diskussion über Apple Pay zu führen.

Und was den Rabatt betrifft: Wie der Zufall es so will, heute schaue ich bei Payback Pay rein, weil ich zu dm einkaufen gehen wollte. Und was sehe ich? Jedenfalls keine dm Kuhpongs....

Zitat von Crowww: Als braucht man hier in D dazu ein Apple Pay? Sind wir zu blöd dazu das selbst zu machen? Müssen wir auf den großen Haufen bei Apple auch noch im Payment Sektor drauf Scheißen? Ich sehe zudem die Gefahr eher für meine Daten bei Apple Pay als bei Z.B. Payback oder DC. Man kann mit Payback Pay bei einkaufen mit dem SP größtenteils über 10 Prozent sparen, das sollte für alle interessant sein. Apple Pay braucht in D niemand.

Wenn du mehr Sorgen um deine Daten bei Apple Pay als bei Payback hast, dann muss ich sagen, dass du ganz ganz schlecht informiert bist. "Der Teufel scheisst immer auf den größten Haufen" wie meine Oma zu sagen pflegte und es ist überflüssig hier eine ideologische Diskussion über Apple Pay zu führen.

Und was den Rabatt betrifft: Wie der Zufall es so will, heute schaue ich bei Payback Pay rein, weil ich zu dm einkaufen gehen wollte. Und was sehe ich? Jedenfalls keine dm Kuhpongs....

Dennoch bekommst du dreifach Punkte wenn du mit Pay bezahlst. Also ich hab zu 90 Prozent 5 fach Coupon bei DM parat. Apple Pay .... Google Pay ich würde beide niemals nutzen. Weil in D überflüssig.

Trading Spotlight

Auf der Apple Pay-Seite (https://www.apple.com/de/apple-pay/) werden "In 2019" die nächsten teilnehmenden Banken avisiert: Consors, DKB und ING.

Der Apple-Zug nimmt also Fahrt auf. Aber solange hier die Sparkassen und Genossenschaftsbanken nicht mitmachen, wird das kein Selbstläufer werden.

Weiterhin unklar ist mir, ob nun normale Girokarten Apple Pay-fähig sind. Die bis dato erschienenen Artikel dazu sind genauso schwammig wie die Apple Pay-Website. Wer dazu etwas Eindeutiges erfährt oder aus eigener Erfahrung sprechen kann, lasse das Forum doch bitte an seinen Erkenntnissen teilhaben.

Der Apple-Zug nimmt also Fahrt auf. Aber solange hier die Sparkassen und Genossenschaftsbanken nicht mitmachen, wird das kein Selbstläufer werden.

Weiterhin unklar ist mir, ob nun normale Girokarten Apple Pay-fähig sind. Die bis dato erschienenen Artikel dazu sind genauso schwammig wie die Apple Pay-Website. Wer dazu etwas Eindeutiges erfährt oder aus eigener Erfahrung sprechen kann, lasse das Forum doch bitte an seinen Erkenntnissen teilhaben.

Antwort auf Beitrag Nr.: 59.423.799 von Origineller_Name am 12.12.18 14:41:24

Nein, Girokarten funktionieren derzeit noch nicht mit Apple Pay.

Zitat von Origineller_Name: Auf der Apple Pay-Seite (https://www.apple.com/de/apple-pay/) werden "In 2019" die nächsten teilnehmenden Banken avisiert: Consors, DKB und ING.

Der Apple-Zug nimmt also Fahrt auf. Aber solange hier die Sparkassen und Genossenschaftsbanken nicht mitmachen, wird das kein Selbstläufer werden.

Weiterhin unklar ist mir, ob nun normale Girokarten Apple Pay-fähig sind. Die bis dato erschienenen Artikel dazu sind genauso schwammig wie die Apple Pay-Website. Wer dazu etwas Eindeutiges erfährt oder aus eigener Erfahrung sprechen kann, lasse das Forum doch bitte an seinen Erkenntnissen teilhaben.

Nein, Girokarten funktionieren derzeit noch nicht mit Apple Pay.

Antwort auf Beitrag Nr.: 59.424.285 von Effektenkombinat am 12.12.18 15:33:33Das schränkt das Potentiel von Apple Pay dann doch noch einmal deutlich ein - Kreditkarten sind in Deutschland im täglichen Einsatz einfach bei weitem nicht so verbreitet wie in den USA oder anderen Ländern. Vielleicht ist der Deutsche da doch zu sehr "schwäbische Hausfrau", als das er sich einmal im Monat von einer Gesamtabbuchung seiner Einkäufe der letzten dreißig Tage überraschen lassen möchte.

Wirklich stark nachgefragt sei das kontaktlose Zahlen bisher lediglich beim Bonusprogramm Payback Pay, hat Johannes Hülsmann, Rostocker Filialleiter des Galeria Kaufhofs, festgestellt. Dabei funktioniert die Technik ähnlich wie bei Apple Pay über das Smartphone. Die App wird mit dem Girokonto des Kunden verbunden, ein QR-Code gescannt und so bezahlt. Die Kunden von Kaufhof und vielen anderen Payback-Geschäften bekommen jedoch auf ihren Einkauf die dreifache Bonuspunktzahl statt der normalen Sammelpunkte – das mache das Zahlen per Handy gleichzeitig lukrativ...

Liest sich toll.

Manche wollen es halt nicht wahr haben, dass sie auf's falsche Pferd setzen. Die werden es auf den harten Weg lernen müssen.

Im WO Forum ist es noch schlimmer. Da erzählt einer von allen seinen Einkäufen, die er mit Payback Pay bezahlt. Der größte Nachteil wird von denen doch gar nie berücksichtigt. Man kann mit Payback Pay nur in neun Unternehmen bezahlen. Das ist doch lächerlich. Zuletzt kam im Mai Penny neu dazu, seitdem hat sich nichts bewegt. Apple Pay und vor allem Google Pay sind praktisch überall verfügbar wo man kontaklos bezahlen kann. Und bei Google wird es bald auch möglich sein Payback-Punkte und auch Punkte von anderen Bonus-Programmen zu sammeln. Die Payback-Karte, und viele andere auch, kann man bei Goolge Pay schon hinterlegen.

Im WO Forum ist es noch schlimmer. Da erzählt einer von allen seinen Einkäufen, die er mit Payback Pay bezahlt. Der größte Nachteil wird von denen doch gar nie berücksichtigt. Man kann mit Payback Pay nur in neun Unternehmen bezahlen. Das ist doch lächerlich. Zuletzt kam im Mai Penny neu dazu, seitdem hat sich nichts bewegt. Apple Pay und vor allem Google Pay sind praktisch überall verfügbar wo man kontaklos bezahlen kann. Und bei Google wird es bald auch möglich sein Payback-Punkte und auch Punkte von anderen Bonus-Programmen zu sammeln. Die Payback-Karte, und viele andere auch, kann man bei Goolge Pay schon hinterlegen.

Antwort auf Beitrag Nr.: 59.427.942 von dominik4947 am 12.12.18 23:07:35Diese 9 Unternehmen vereinigen allerdings einen bedeutenden Teil des deutschen stationären Einzelhandelsumsatzs auf sich. Es gab hier weiter oben einen Beitrag, der die Prozentzahl nannte.

Antwort auf Beitrag Nr.: 59.427.942 von dominik4947 am 12.12.18 23:07:35Und der Beitrag ist m.W. komplett falsch.

Auch Google Pay ist derzeit eine Insellösung, die nur bei wenigen Partnerb funktioiniert:

https://pay.google.com/intl/de_de/about/where-to-use/

Und sie bietet ggü. der Nutzung einer Kreditkarte oder Girokarte keinen Vorteil aus Sicht des Nutzers. Und auf den kommt es an. Wenn der Endkunde den Nutzen nicht erkennt, wird er weiter Bargeld oder seine Girokarte nutzen.

In wesentlichen ist das Rennen zwischen den Blöcken ReWe/Penny, Edeka/Netto/NP-Discount, Aldi, Lidl noch offen. Es bedarf einer App, mit der man überall bezahlen und ggf punkten kann.

Die Frage ist, ob die Lücke mit der UMT Loyalty App geschlossen werden kann. Ich gehe nicht davon aus. Lasse mich aber überraschen. Für Letzteres braucht es wohl die Zustimmung von Payback, die sie im Zweifel nicht geben werden, weil ihnen damit Traffic und damit mögliche Werbeeinnamen aus ihrer eigenen App verloren gehen. Und letztlich kann man die Coupons nur in der Payback Pay App aktivieren.

Auch Google Pay ist derzeit eine Insellösung, die nur bei wenigen Partnerb funktioiniert:

https://pay.google.com/intl/de_de/about/where-to-use/

Und sie bietet ggü. der Nutzung einer Kreditkarte oder Girokarte keinen Vorteil aus Sicht des Nutzers. Und auf den kommt es an. Wenn der Endkunde den Nutzen nicht erkennt, wird er weiter Bargeld oder seine Girokarte nutzen.

In wesentlichen ist das Rennen zwischen den Blöcken ReWe/Penny, Edeka/Netto/NP-Discount, Aldi, Lidl noch offen. Es bedarf einer App, mit der man überall bezahlen und ggf punkten kann.

Die Frage ist, ob die Lücke mit der UMT Loyalty App geschlossen werden kann. Ich gehe nicht davon aus. Lasse mich aber überraschen. Für Letzteres braucht es wohl die Zustimmung von Payback, die sie im Zweifel nicht geben werden, weil ihnen damit Traffic und damit mögliche Werbeeinnamen aus ihrer eigenen App verloren gehen. Und letztlich kann man die Coupons nur in der Payback Pay App aktivieren.

Antwort auf Beitrag Nr.: 59.428.029 von Wertefinder1 am 12.12.18 23:28:08

Man kann Google Pay mit Paypal nutzen. In Deutschland gibt es 20 Mio. Paypal-Nutzer. Die Verknüpfung geht innerhalb von Sekunden. Der Nutzen ist doch im Grunde, dass man nicht immer seinen Geldbeutel dabei hanen muss. Die Punkte sind aus meiner Sicht ein nette Spielerei, mehr aber nicht.

Zitat von Wertefinder1: Und der Beitrag ist m.W. komplett falsch.

Auch Google Pay ist derzeit eine Insellösung, die nur bei wenigen Partnerb funktioiniert:

https://pay.google.com/intl/de_de/about/where-to-use/

Und sie bietet ggü. der Nutzung einer Kreditkarte oder Girokarte keinen Vorteil aus Sicht des Nutzers. Und auf den kommt es an. Wenn der Endkunde den Nutzen nicht erkennt, wird er weiter Bargeld oder seine Girokarte nutzen.

In wesentlichen ist das Rennen zwischen den Blöcken ReWe/Penny, Edeka/Netto/NP-Discount, Aldi, Lidl noch offen. Es bedarf einer App, mit der man überall bezahlen und ggf punkten kann.

Die Frage ist, ob die Lücke mit der UMT Loyalty App geschlossen werden kann. Ich gehe nicht davon aus. Lasse mich aber überraschen. Für Letzteres braucht es wohl die Zustimmung von Payback, die sie im Zweifel nicht geben werden, weil ihnen damit Traffic und damit mögliche Werbeeinnamen aus ihrer eigenen App verloren gehen. Und letztlich kann man die Coupons nur in der Payback Pay App aktivieren.

Man kann Google Pay mit Paypal nutzen. In Deutschland gibt es 20 Mio. Paypal-Nutzer. Die Verknüpfung geht innerhalb von Sekunden. Der Nutzen ist doch im Grunde, dass man nicht immer seinen Geldbeutel dabei hanen muss. Die Punkte sind aus meiner Sicht ein nette Spielerei, mehr aber nicht.

dominik ist der Beitrag von dir oder hast du ihn nur von jemanden kopiert, steht ja genauso schon in einem anderen Forum.

Wie Wertefinder schon schreibt kann man Payback nur effektiv nutzen über Payback Pay in Verbindung mit der App. Konkurrenzlos!

Antwort auf Beitrag Nr.: 59.428.047 von dominik4947 am 12.12.18 23:33:20Google Pay über PayPal ist aber auch nur dort nutzbar, wo man kontaktlos mit der Mastercard zahlen kann. Es handelt sich dabei um eine virtuelle Karte, mit der man per NFC zahlen kann - beides schränkt die Einsatzmöglichkeiten ähnlich ein wie Payback Pay. Google Pay hat sicherlich einige Vorteile (und Nachteile) Payback Pay gegenüber, löst aber auch nicht im Ansatz das von Wertefinder genannte Problem

Antwort auf Beitrag Nr.: 59.428.029 von Wertefinder1 am 12.12.18 23:28:08

Warum wird dieser ausgemachte Blödsinn nur immer wieder verbreitet?

Google und Apple Pay funktioniert überall dort, wo kontaktloses Bezahlen möglich ist und das sollte an schätzungsweise 90% aller Zahlterminals möglich sein. Diese Partnerangaben sowohl bei Apple als auch Google sind nur BEISPIELE oder meinetwegen Werbepartner.

Zitat von Wertefinder1: Und der Beitrag ist m.W. komplett falsch.

Auch Google Pay ist derzeit eine Insellösung, die nur bei wenigen Partnerb funktioiniert:

https://pay.google.com/intl/de_de/about/where-to-use/

Warum wird dieser ausgemachte Blödsinn nur immer wieder verbreitet?

Google und Apple Pay funktioniert überall dort, wo kontaktloses Bezahlen möglich ist und das sollte an schätzungsweise 90% aller Zahlterminals möglich sein. Diese Partnerangaben sowohl bei Apple als auch Google sind nur BEISPIELE oder meinetwegen Werbepartner.

Antwort auf Beitrag Nr.: 59.428.626 von Effektenkombinat am 13.12.18 07:50:04Das wird nicht so sein. Man muss schon Kunde der mitmachenden Kreditkartenausgeber sein, mit der Google spezielle Vereinbarungen haben muss. Alternativ Paypal.

Und Google muss Vereinbarungen mit den Einzelhändlern haben, das nicht die Kreditkartengebühren berechnet werden. Man kann in vielen Geschäften nicht mit einer teuren Kreditkarte bezahlen und wird es dann ohne Vereinbarung auch nicht via Smartphone können. Weil ansonsten das Geschäftsmodell Kreditkarte wegfällt.

Und Google muss Vereinbarungen mit den Einzelhändlern haben, das nicht die Kreditkartengebühren berechnet werden. Man kann in vielen Geschäften nicht mit einer teuren Kreditkarte bezahlen und wird es dann ohne Vereinbarung auch nicht via Smartphone können. Weil ansonsten das Geschäftsmodell Kreditkarte wegfällt.

Die dreifach Punkte werden bei Aral über NFC direkt gutgeschrieben und bei Rewe und Co. über QR Code nach zwei Tagen.

Das System wird immer schneller.

Antwort auf Beitrag Nr.: 59.429.538 von Wertefinder1 am 13.12.18 09:36:37

Jungejungejunge, du hast sowas von gar keine Ahnung.

Kein Händler muss eine extra Vereinbarung mit Google oder Apple haben. Wenn das kontaktlose Bezahlen am Terminal funktioniert - das wird in etwa in 90% der Fälle sein - und wenn der Händler Kreditkarten nimmt - was die meisten tun, sogar ALDI nimmt welche - dann wird auch Google und Apple Pay funktionieren. Ganz einfach!

Zitat von Wertefinder1: Und Google muss Vereinbarungen mit den Einzelhändlern haben, das nicht die Kreditkartengebühren berechnet werden. Man kann in vielen Geschäften nicht mit einer teuren Kreditkarte bezahlen und wird es dann ohne Vereinbarung auch nicht via Smartphone können. Weil ansonsten das Geschäftsmodell Kreditkarte wegfällt.

Jungejungejunge, du hast sowas von gar keine Ahnung.

Kein Händler muss eine extra Vereinbarung mit Google oder Apple haben. Wenn das kontaktlose Bezahlen am Terminal funktioniert - das wird in etwa in 90% der Fälle sein - und wenn der Händler Kreditkarten nimmt - was die meisten tun, sogar ALDI nimmt welche - dann wird auch Google und Apple Pay funktionieren. Ganz einfach!

Wenn hier geschrieben wird, dass viele Menschen PayPal kennen und dort ein Konto haben und somit mit Google Pay bezahlen können, dann argumentieren ich so ..... Mio Menschen kennen die Girokarte, Mio Menschen besitzen eine Girokarte, Mio Menschen legen beim Bezahlen eine Paybackkarte vor. Somit ist Payback Pay perfekt für den Deutschen Einzelhandel. Mio Deutsche haben Angst vor der Marktmacht von Google und Apple ...... u.s.w.

Und nun ein Beispiel ..... ICH! Wenn es mir ermöglicht wird, konsumiere ich im Jahr locker um die 20000 Euro über Payback Pay. Gäbe es nur 1Mio Kunden wie mich, dann würden über Payback Pay 20 MRD umgesetzt. Mein Kaufverhalten ohne Loyalty mit Google Pay oder Apple Pas wäre Null Euro, weil ich darin keinerlei Mehrwert erkennen kann.

Antwort auf Beitrag Nr.: 59.432.319 von Effektenkombinat am 13.12.18 15:35:38Du schreibst es aber selbst: Einzelhändler die keine teure Kreditkarte akzeptieren, bei denen funktioniert Apple Pay nicht. Und Google Pay auch nur, wenn man Paypal hat.

Wenn man das in Kombination sieht, dann dürfte die mögliche Kundschaft unterhalb dessen sein, was mit den bei Payback Pay mitmachenenden Händlern möglich ist.

Und man muss IMMER vom Kundennutzen her denken. Das machen Apple und Google nicht, sondern sie denken zuerst an ihr eigenes Portemonnaie. Scheitern damit schon im Ansatz eingebaut ggü. Lösungen, die vom Kunden her denken.

Wenn man das in Kombination sieht, dann dürfte die mögliche Kundschaft unterhalb dessen sein, was mit den bei Payback Pay mitmachenenden Händlern möglich ist.

Und man muss IMMER vom Kundennutzen her denken. Das machen Apple und Google nicht, sondern sie denken zuerst an ihr eigenes Portemonnaie. Scheitern damit schon im Ansatz eingebaut ggü. Lösungen, die vom Kunden her denken.

Sehr schön geschrieben, genauso ist es. Apple sperrt seinen NFC Chip, weil man mehr vom Kuchen abhaben will, das sagt schon alles aus. APPLE Pay Never!

Wenn man dem Kunden gewisse Vorteile bieten will ist Payback Pay ganz vorne. Es ist nur eine Frage der Zeit, Benutzeraktzeptanz und die daraus resultierende regelmäßige Massenanwendung. Nach den Statistiken auszugehen sind die Prognosen für Mobile Payment positiv. Mit der eigenen App von UMT könnte damit der ganze Markt abgedeckt werden und nicht nur beschränkt auf Payback. Mobile Payment ist hier in Deutschland erst im kommen und wird den Mrd. Umsatz Markt zukünftig weiter erobern. Asien ist ein gutes Beispiel wenn die große Akzeptanz der Bevölkerung da ist.

Fintechs: Wann kommen die Chinesen nach Europa?

https://boerse.ard.de/anlagestrategie/branchen/fintechs-wann…

Wann kauft wer die UMT AG auf? - Angebote soll es ja schon zu hauf gegeben haben.

Aber wohl noch keines mit über 100 Mio. Euro Bewertung.

https://boerse.ard.de/anlagestrategie/branchen/fintechs-wann…

Wann kauft wer die UMT AG auf? - Angebote soll es ja schon zu hauf gegeben haben.

Aber wohl noch keines mit über 100 Mio. Euro Bewertung.

Die Deutsche Bank löst das Problem, das für Apple Pay eine Kreditkarte notwendig ist, indem sie potentiell jedem Konto eine virtuelle Mastercard zuordnet:

"Neu: Deutsche Bank Card Virtual

Mit einem Deutsche Bank Konto erhalten Sie zur weltweiten Nutzung von Apple Pay eine virtuelle Mastercard Debitkarte (Deutsche Bank Card Virtual) - dauerhaft ohne Jahresgebühr. Diese können Sie im Rahmen der Apple Pay Aktivierung in der Deutsche Bank Mobile App bestellen."

https://www.deutsche-bank.de/pk/lp/apple-pay.html

Fragt sich, ob sich die DB den Aufwand macht, weil sie es bisher im Gegensatz zu den Sparkassen (welche ja nun wirklich nicht als Vorreiter in Sachen Innovation verschrien sind) nicht auf die Reihe bekommen hat, ein eigenes mobiles Bezahlsystem auf die Beine zu stellen, weil sie Angst hat, daß ihr sonst die Kunden davon laufen (aufgrund Ihr nicht enden wollenden Kette von Skandalen keine ganz unberechtigte Furcht), oder ob Apple den teilnehmenden Banken etwas vom Transaktionskostenkuchen abgibt.

"Neu: Deutsche Bank Card Virtual

Mit einem Deutsche Bank Konto erhalten Sie zur weltweiten Nutzung von Apple Pay eine virtuelle Mastercard Debitkarte (Deutsche Bank Card Virtual) - dauerhaft ohne Jahresgebühr. Diese können Sie im Rahmen der Apple Pay Aktivierung in der Deutsche Bank Mobile App bestellen."

https://www.deutsche-bank.de/pk/lp/apple-pay.html

Fragt sich, ob sich die DB den Aufwand macht, weil sie es bisher im Gegensatz zu den Sparkassen (welche ja nun wirklich nicht als Vorreiter in Sachen Innovation verschrien sind) nicht auf die Reihe bekommen hat, ein eigenes mobiles Bezahlsystem auf die Beine zu stellen, weil sie Angst hat, daß ihr sonst die Kunden davon laufen (aufgrund Ihr nicht enden wollenden Kette von Skandalen keine ganz unberechtigte Furcht), oder ob Apple den teilnehmenden Banken etwas vom Transaktionskostenkuchen abgibt.

Antwort auf Beitrag Nr.: 59.432.508 von Wertefinder1 am 13.12.18 15:54:36

Das mit der teuren Kreditkarte ist ein Relikt aus früheren Zeiten.

Die Interchangegebühren sind mittlerweile auf 0,3 % bei Kreditkarten und 0,2% bei Debitkarten gekappt, das ist ja der Grund warum Aldi, Lidl und Co mittlerweile diese Karten aktzeptieren.

Die Paypalgebühren (auch über Google Pay) sind da wesentlich höher.

Zitat von Wertefinder1: Du schreibst es aber selbst: Einzelhändler die keine teure Kreditkarte akzeptieren, bei denen funktioniert Apple Pay nicht. Und Google Pay auch nur, wenn man Paypal hat.

Wenn man das in Kombination sieht, dann dürfte die mögliche Kundschaft unterhalb dessen sein, was mit den bei Payback Pay mitmachenenden Händlern möglich ist.

Und man muss IMMER vom Kundennutzen her denken. Das machen Apple und Google nicht, sondern sie denken zuerst an ihr eigenes Portemonnaie. Scheitern damit schon im Ansatz eingebaut ggü. Lösungen, die vom Kunden her denken.

Das mit der teuren Kreditkarte ist ein Relikt aus früheren Zeiten.

Die Interchangegebühren sind mittlerweile auf 0,3 % bei Kreditkarten und 0,2% bei Debitkarten gekappt, das ist ja der Grund warum Aldi, Lidl und Co mittlerweile diese Karten aktzeptieren.

Die Paypalgebühren (auch über Google Pay) sind da wesentlich höher.

Ich war vor ca. 2 Monaten in einem Hotel in Sachsen und wollte dort mit MasterCard bezahlen ...... Antwort ..... bitte nicht, lieber mit EC, das kommt für das Hotel deutlich billiger.

Antwort auf Beitrag Nr.: 59.445.429 von Crowww am 15.12.18 13:39:58

Ich würde jetzt eine persönliche Erfahrung mit einem Hotel nicht über die Fakten stellen wollen., zumal es gut sein kann dass dem Mitarbeiter die Änderung von 2015 nicht bekannt ist. Denn früher war es ja durchaus so und das bleibt natürlich in den Köpfen der Leute.

Die Kosten für eine Zahlung mit PIN sind ja gottseidank bundesweit einheitlich und relativ leicht rauszufinden. Sie liegen bei 0,3 % mit PIN (mind. 8 Cent ) deshalb stellt man sich als Händler im Vergleich zu anderen sicheren Zahlungsmethoden nicht schlechter. Was wie gesagt der Grund ist dass die Discounter seit 2015/16 KK Zahlungen aktzeptieren.

Insofern ist der Unterschied eher marginal, es sei denn du bezahlst mit einer Corporate Kreditkarte. Dort sind die Gebühren nicht gedeckelt und liegen zur Zeit bei um 2 %.

Zitat von Crowww: Ich war vor ca. 2 Monaten in einem Hotel in Sachsen und wollte dort mit MasterCard bezahlen ...... Antwort ..... bitte nicht, lieber mit EC, das kommt für das Hotel deutlich billiger.

Ich würde jetzt eine persönliche Erfahrung mit einem Hotel nicht über die Fakten stellen wollen., zumal es gut sein kann dass dem Mitarbeiter die Änderung von 2015 nicht bekannt ist. Denn früher war es ja durchaus so und das bleibt natürlich in den Köpfen der Leute.

Die Kosten für eine Zahlung mit PIN sind ja gottseidank bundesweit einheitlich und relativ leicht rauszufinden. Sie liegen bei 0,3 % mit PIN (mind. 8 Cent ) deshalb stellt man sich als Händler im Vergleich zu anderen sicheren Zahlungsmethoden nicht schlechter. Was wie gesagt der Grund ist dass die Discounter seit 2015/16 KK Zahlungen aktzeptieren.

Insofern ist der Unterschied eher marginal, es sei denn du bezahlst mit einer Corporate Kreditkarte. Dort sind die Gebühren nicht gedeckelt und liegen zur Zeit bei um 2 %.

Du schreibst es ja so schon .... das ist in den Köpfen der Leute ..... da gehört eine ganze Menge Überzeugungsarbeit dazu die "Deutschen" zu überzeugen Kreditkarte ist gut und dazu noch i.V. mit Smartphone. Zu Payback Pay spielt die Höhe der Kreditkartengebühr keine Rolle, denn Payback Pay ist durch Loyalty absolut Konkurrenzlos billig für den Kunden! Das ist auch nicht in den Köpfen der Kunden drin. Diese Woche 220 Euro mit PPay, leider wurde bei Reak wieder eine Zahlung total sinnlos abgelehnt.

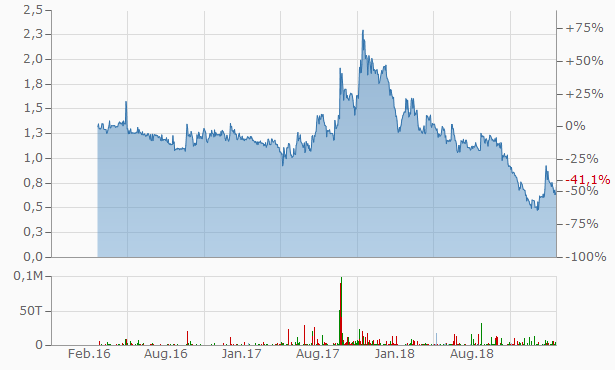

Schade, dass man die Aktie nicht shorten kann ! Der Abwärtstrend ist bildschön...

Das ist richtig Schade.

Auch für Kunden und Händler sieht es nach einer verpassten Chance aus, mit Mobile Payment die Konkurrenz im Bereich der Zahlungssysteme zu erhöhen und so die Kosten zu senken. Denn die klassischen Kreditkarten kosten immer noch Provisionen im Prozentbereich. Hinzu kommen für die Kunden bei vielen Karten hohe Entgelte von 1,5 bis 3 Prozent bei Auslandseinsatz. Daran ändert sich auch nichts, wenn die Kartendaten nun aufs Smartphone geladen werden........ so liest sich das .....

Gerade bei Rewe kein Internet gehabt und schön hat Payback Pay offline funktioniert. 30 Euro mit 5 fach und 3 fach extra für Pay. Als die Verkäuferin mein SP sah fragte sie sofort nach PPay.

Antwort auf Beitrag Nr.: 59.455.833 von Crowww am 17.12.18 18:07:40

Zitat von Crowww: Gerade bei Rewe kein Internet gehabt und schön hat Payback Pay offline funktioniert. 30 Euro mit 5 fach und 3 fach extra für Pay. Als die Verkäuferin mein SP sah fragte sie sofort nach PPay.

Ich hoffe sehr, UMT veröffentlicht in seinen Jahreszahlen Umsatzzahlen zu Payback Pay, das wird die deutliche Marktführerschaft im Megatrend Mobile Payment mit SP am POS in Deutschland zeigen.

Das werden sie sicherlich nicht machen, weil kein Unternehmen seinen Umsatz explizit auf einen Kunden hin ausweisst. Allenfalls gibt es Angaben wie "Unsatzanteil der 10 grössten Kunden" oderso.

Im Moment ist es so, das die Börse den K.O. bepreist. Vllt. zu intransparent, vllt. die Sache mit Peaches, vllt. die Angst das Googlepay alles andere vom Markt drängt.

Laut Firma steht man so gut wie nie da. Realität an der Börse ist ein Allzeittief. Aber wir haben 2018 auch ein Mega Crash Jahr wie selbst in 2009 in der bisher größten Wirtschaftskrise der Neuzeit bei vielen Aktien nicht gesehen.

Einfach eine totale Abkopplung der Börse von der Realität.

Im Moment ist es so, das die Börse den K.O. bepreist. Vllt. zu intransparent, vllt. die Sache mit Peaches, vllt. die Angst das Googlepay alles andere vom Markt drängt.

Laut Firma steht man so gut wie nie da. Realität an der Börse ist ein Allzeittief. Aber wir haben 2018 auch ein Mega Crash Jahr wie selbst in 2009 in der bisher größten Wirtschaftskrise der Neuzeit bei vielen Aktien nicht gesehen.

Einfach eine totale Abkopplung der Börse von der Realität.

Der Nebenwerte-Crash ist extrem beeindruckend. Das wird viel Vertrauen der Deutschen Kleinanleger in Aktien zerstören.

Antwort auf Beitrag Nr.: 59.453.055 von Crowww am 17.12.18 12:47:16

Wenn du einen Artikel zitierst, dann kennzeichne das auch als Zitat ....

Völliger Blödsinn was da steht, das hätte selbst DIR auffallen müssen aber du hast dir mal wieder nur rausgepickt, was dir in den Kram passt.

"Bargeldlose Zahlungen dauern an den meisten Terminals bis heute länger als Barzahlungen. Immerhin muss bei Mobile Payment die PIN seltener getippt werden als bei Kartenzahlung mit den kontaktlosen NFC-Karten. Die nicht unerheblichen Verzögerungen durch das Prüfen der Transaktion auf den Servern der Kartengesellschaft bleiben aber erhalten."

So ein Schwachsinn. Dieser Trottel hat offensichtlich noch nie eine NFC-Zahlung durchgeführt.

Zitat von Crowww: Auch für Kunden und Händler sieht es nach einer verpassten Chance aus, mit Mobile Payment die Konkurrenz im Bereich der Zahlungssysteme zu erhöhen und so die Kosten zu senken. Denn die klassischen Kreditkarten kosten immer noch Provisionen im Prozentbereich. Hinzu kommen für die Kunden bei vielen Karten hohe Entgelte von 1,5 bis 3 Prozent bei Auslandseinsatz. Daran ändert sich auch nichts, wenn die Kartendaten nun aufs Smartphone geladen werden........ so liest sich das .....

Wenn du einen Artikel zitierst, dann kennzeichne das auch als Zitat ....

Völliger Blödsinn was da steht, das hätte selbst DIR auffallen müssen aber du hast dir mal wieder nur rausgepickt, was dir in den Kram passt.

"Bargeldlose Zahlungen dauern an den meisten Terminals bis heute länger als Barzahlungen. Immerhin muss bei Mobile Payment die PIN seltener getippt werden als bei Kartenzahlung mit den kontaktlosen NFC-Karten. Die nicht unerheblichen Verzögerungen durch das Prüfen der Transaktion auf den Servern der Kartengesellschaft bleiben aber erhalten."

So ein Schwachsinn. Dieser Trottel hat offensichtlich noch nie eine NFC-Zahlung durchgeführt.

Effektenkombinat du hast doch mitbekommen, dass der Text aus dem Link vorher stammt und somit vermutlich auch die Anderen. Wenn du richtig hier mitgelesen hättest, hättest du verdtanden, dass es nicht unbedingt immer darum geht, war richtig ist, sondern was die Leute denken. Nur das wollte ich ausdrücken. In den Köpfen ist einfach drin, Kreditkarte gleich teuer.

Du schreibst es ja so schon .... das ist in den Köpfen der Leute ..... da gehört eine ganze Menge Überzeugungsarbeit dazu die "Deutschen" zu überzeugen Kreditkarte ist gut und dazu noch i.V. mit Smartphone. Zu Payback Pay spielt die Höhe der Kreditkartengebühr keine Rolle, denn Payback Pay ist durch Loyalty absolut Konkurrenzlos billig für den Kunden! Das ist auch nicht in den Köpfen der Kunden drin. Diese Woche 220 Euro mit PPay, leider wurde bei Real wieder eine Zahlung total sinnlos abgelehnt....... hatte es doch hier schon angedeutet.

DGAP-News: PAYBACK erwirbt Lizenzrecht von der UMT United Mobility Technology AG - Vereinbarung vergrößert Unabhängigkeit und Chancen von UMT (deutsch)

18.12.2018 09:30:22

PAYBACK erwirbt Lizenzrecht von der UMT United Mobility Technology AG - Vereinbarung vergrößert Unabhängigkeit und Chancen von UMT

DGAP-News: UMT United Mobility Technology AG / Schlagwort(e): Sonstiges

PAYBACK erwirbt Lizenzrecht von der UMT United Mobility Technology AG -

Vereinbarung vergrößert Unabhängigkeit und Chancen von UMT

18.12.2018 / 09:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

München, 18.12.2018

Corporate News

PAYBACK erwirbt Lizenzrecht von der UMT United Mobility Technology AG -

Vereinbarung vergrößert Unabhängigkeit und Chancen von UMT

Die UMT United Mobility Technology AG (UMT) und das

Multipartner-Bonusprogramm PAYBACK definieren ihre erfolgreiche Kooperation

neu. Bereits seit 2016 bildet die UMT-Plattform die Technologiebasis der

marktführenden mobilen Bezahlfunktion PAY in der PAYBACK-App. Im Zuge der

Weiterentwicklung der UMT-Plattform erwirbt PAYBACK von UMT nun ein

Lizenzrecht für den selbstständigen Betrieb von PAYBACK PAY. Das

kundenspezifische Funktionsmodul wird künftig von PAYBACK selbst betreut.

Im Gegenzug kann UMT die bisher ausschließlich von PAYBACK genutzten

Funktionalitäten im Rahmen einer Open-Loop-Lösung zukünftig auch weiteren

Kunden anbieten. In Kombination mit dem angekündigten Launch der eigenen

Aggregationsapp LOYAL, die es dem Kunden ermöglicht, Bezahldienste

verschiedener Anbieter in einer Anwendung zu vereinen, bietet UMT dem Nutzer

ein noch größeres Maß an Flexibilität und Entscheidungsfreiheit, bei

gleichzeitig höchstmöglicher Akzeptanz. Dies eröffnet UMT eine größere

Unabhängigkeit und eine chancenreiche Zukunft auf einem dynamisch wachsenden

Markt für bargeldloses Bezahlen. Über die gesamte Laufzeit der Kooperation

mit Deutschlands größtem Bonusprogramm ist es UMT gelungen, sich als

zuverlässiger Technologiepartner im Markt zu positionieren, die Wahrnehmung

für innovative bargeldlose Bezahlsysteme zu erhöhen und wichtige

Meilensteine in der Entwicklungsarbeit zu erreichen. Auf dieses Fundament

wird UMT aufsetzen und den Weg zu Wachstum und zur Schaffung nachhaltiger

Werte weiter beschreiten.

"Wir sind an einem Punkt in der Unternehmensentwicklung angekommen, an dem

wir unsere Strategie breiter aufsetzen möchten. Der Erwerb des Lizenzrechtes

durch PAYBACK beweist noch einmal mehr die Wert- und Nachhaltigkeit der UMT

Technologie in einem hart umkämpften Markt mit Playern wie Apple, Google,

Alipay und WeChat. Durch die getroffene Vereinbarung fließen der UMT

einerseits signifikant liquide Mittel zu, andererseits erreichen wir ein

neues Level an Unabhängigkeit hinsichtlich des Vertriebs unserer

Technologie. Umgehend sind wir in der vorteilhaften Lage, unsere ausgereifte

und stabil performende UMT-Plattform funktional komplettiert auf einem

dynamisch wachsenden Markt für bargeldlose Zahlungen anbieten zu können.

Dieser befindet sich in einem disruptiven Veränderungsprozess. Speziell in

Deutschland wandelt sich die Präferenz der Kunden beim Bezahlen weg vom

Bargeld hin zu bargeldlosen Zahlungsalternativen. Mit unserer White Label

Lösung machen wir die Verknüpfung von Mobile Payment mit Loyalty-Programmen

für jeden Anbieter möglich. Unser Ziel ist es, mit diesem Angebot neue

Kunden von unserer bewährten, praktischen und sicheren Zahlungsmöglichkeit

kombiniert mit weiteren Funktionalitäten, die bisher PAYBACK vorbehalten

waren, zu überzeugen und damit die bestehende Skalierung der UMT-Plattform

maßgeblich zu beschleunigen", sagt Dr. Albert Wahl, CEO der UMT AG.

18.12.2018 09:30:22

PAYBACK erwirbt Lizenzrecht von der UMT United Mobility Technology AG - Vereinbarung vergrößert Unabhängigkeit und Chancen von UMT

DGAP-News: UMT United Mobility Technology AG / Schlagwort(e): Sonstiges

PAYBACK erwirbt Lizenzrecht von der UMT United Mobility Technology AG -

Vereinbarung vergrößert Unabhängigkeit und Chancen von UMT

18.12.2018 / 09:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

München, 18.12.2018

Corporate News

PAYBACK erwirbt Lizenzrecht von der UMT United Mobility Technology AG -

Vereinbarung vergrößert Unabhängigkeit und Chancen von UMT

Die UMT United Mobility Technology AG (UMT) und das

Multipartner-Bonusprogramm PAYBACK definieren ihre erfolgreiche Kooperation

neu. Bereits seit 2016 bildet die UMT-Plattform die Technologiebasis der

marktführenden mobilen Bezahlfunktion PAY in der PAYBACK-App. Im Zuge der

Weiterentwicklung der UMT-Plattform erwirbt PAYBACK von UMT nun ein

Lizenzrecht für den selbstständigen Betrieb von PAYBACK PAY. Das

kundenspezifische Funktionsmodul wird künftig von PAYBACK selbst betreut.

Im Gegenzug kann UMT die bisher ausschließlich von PAYBACK genutzten

Funktionalitäten im Rahmen einer Open-Loop-Lösung zukünftig auch weiteren

Kunden anbieten. In Kombination mit dem angekündigten Launch der eigenen

Aggregationsapp LOYAL, die es dem Kunden ermöglicht, Bezahldienste

verschiedener Anbieter in einer Anwendung zu vereinen, bietet UMT dem Nutzer

ein noch größeres Maß an Flexibilität und Entscheidungsfreiheit, bei

gleichzeitig höchstmöglicher Akzeptanz. Dies eröffnet UMT eine größere

Unabhängigkeit und eine chancenreiche Zukunft auf einem dynamisch wachsenden

Markt für bargeldloses Bezahlen. Über die gesamte Laufzeit der Kooperation

mit Deutschlands größtem Bonusprogramm ist es UMT gelungen, sich als

zuverlässiger Technologiepartner im Markt zu positionieren, die Wahrnehmung

für innovative bargeldlose Bezahlsysteme zu erhöhen und wichtige

Meilensteine in der Entwicklungsarbeit zu erreichen. Auf dieses Fundament

wird UMT aufsetzen und den Weg zu Wachstum und zur Schaffung nachhaltiger

Werte weiter beschreiten.

"Wir sind an einem Punkt in der Unternehmensentwicklung angekommen, an dem

wir unsere Strategie breiter aufsetzen möchten. Der Erwerb des Lizenzrechtes

durch PAYBACK beweist noch einmal mehr die Wert- und Nachhaltigkeit der UMT

Technologie in einem hart umkämpften Markt mit Playern wie Apple, Google,

Alipay und WeChat. Durch die getroffene Vereinbarung fließen der UMT

einerseits signifikant liquide Mittel zu, andererseits erreichen wir ein

neues Level an Unabhängigkeit hinsichtlich des Vertriebs unserer

Technologie. Umgehend sind wir in der vorteilhaften Lage, unsere ausgereifte

und stabil performende UMT-Plattform funktional komplettiert auf einem

dynamisch wachsenden Markt für bargeldlose Zahlungen anbieten zu können.

Dieser befindet sich in einem disruptiven Veränderungsprozess. Speziell in

Deutschland wandelt sich die Präferenz der Kunden beim Bezahlen weg vom

Bargeld hin zu bargeldlosen Zahlungsalternativen. Mit unserer White Label

Lösung machen wir die Verknüpfung von Mobile Payment mit Loyalty-Programmen

für jeden Anbieter möglich. Unser Ziel ist es, mit diesem Angebot neue

Kunden von unserer bewährten, praktischen und sicheren Zahlungsmöglichkeit

kombiniert mit weiteren Funktionalitäten, die bisher PAYBACK vorbehalten

waren, zu überzeugen und damit die bestehende Skalierung der UMT-Plattform

maßgeblich zu beschleunigen", sagt Dr. Albert Wahl, CEO der UMT AG.

signifikant liquide Mittel ........ endlich ist klar wie man Loyal vernünftig neben PPay betreiben will.

Sehr schön.

Antwort auf Beitrag Nr.: 59.460.387 von walle1fc am 18.12.18 09:54:33@Walle1fc:

Sehr gute Meldung für UMT !

Hoffentlich reicht das aus, um die Kurserrosion zu stoppen !

Ich warte auch gespannt auf den für den Dezember angekündigten Aktionärsbrief.

Wo ist ein Grund zu erkennen UMT-Anteile unter 0,60 Euro zu verramschen ??

Darum kaufen, Marsch,Marsch !

nicht das ihr später heult !

Sehr gute Meldung für UMT !

Hoffentlich reicht das aus, um die Kurserrosion zu stoppen !

Ich warte auch gespannt auf den für den Dezember angekündigten Aktionärsbrief.

Wo ist ein Grund zu erkennen UMT-Anteile unter 0,60 Euro zu verramschen ??

Darum kaufen, Marsch,Marsch !

nicht das ihr später heult !

Einige gingen hier ja davon aus, die Lizenzrechte von Payback Pay lägen bei Payback, diese wurden nun eines besseren belehrt.

Antwort auf Beitrag Nr.: 59.460.477 von Crowww am 18.12.18 10:05:14

- Durch die getroffene Vereinbarung fließen der UMT einerseits signifikant liquide Mittel zu, andererseits erreichen wir ein neues Level an Unabhängigkeit hinsichtlich des Vertriebs unserer

Technologie.

Mit unserer White Label Lösung machen wir die Verknüpfung von Mobile Payment mit Loyalty-Programmen für jeden Anbieter möglich.

Unser Ziel ist es, mit diesem neue Kunde von unserer bewährten, praktischen und sicheren Zahlungsmöglichkeit kombiniert mit weiteren Funktionalitäten, die bisher PAYBACK vorbehalten

waren, zu überzeugen und damit die bestehende Skalierung der UMT-Plattform

maßgeblich zu beschleunigen", sagt Dr. Albert Wahl, CEO der UMT AG.

Hieraus entnehme ich, dass neue Verträge anstehen bzw. in der Warteschleife stehen. Ich denke doe UMT-App wird nicht mehr lange auf sich warten lassen.

Top News UMT AG

www.finanznachrichten.de/...d-chancen-von-umt-deutsch-016.htm- Durch die getroffene Vereinbarung fließen der UMT einerseits signifikant liquide Mittel zu, andererseits erreichen wir ein neues Level an Unabhängigkeit hinsichtlich des Vertriebs unserer

Technologie.

Mit unserer White Label Lösung machen wir die Verknüpfung von Mobile Payment mit Loyalty-Programmen für jeden Anbieter möglich.

Unser Ziel ist es, mit diesem neue Kunde von unserer bewährten, praktischen und sicheren Zahlungsmöglichkeit kombiniert mit weiteren Funktionalitäten, die bisher PAYBACK vorbehalten

waren, zu überzeugen und damit die bestehende Skalierung der UMT-Plattform

maßgeblich zu beschleunigen", sagt Dr. Albert Wahl, CEO der UMT AG.

Hieraus entnehme ich, dass neue Verträge anstehen bzw. in der Warteschleife stehen. Ich denke doe UMT-App wird nicht mehr lange auf sich warten lassen.

10.000 Stk, bin dabei.

Antwort auf Beitrag Nr.: 59.460.732 von Atompuls am 18.12.18 10:30:19@atompuls:

Sehr gut !

Aber noch stehen zu 0,60 einige Stücke im Brief !

Sehr gut !

Aber noch stehen zu 0,60 einige Stücke im Brief !

Um den flächendeckenden Ausbau von Payback Pay, bei z.B. Nordsee, Burger King oder auch Lidl weiter voran treiben zu können wäre denke ich UMT aufgrund seines geringen Personalbestandes etwas überfordert gewesen, man hat ja im Zahlenwerk gesehen, dass man unternehmensfremde Dienstleistungen in Anspruch nehmen musste und das vermutlich nur wegen den ca. 2500 Penny Märkten, hier dürfte durch die Kapazitäten von Payback sich das Tempo deutlich erhöhen. Zudem kann man jetzt massiv Kubdengruppen ansprechen, um seine Mobile Payment Plattform richtig zu positionieren. Mann schlägt 2 Fliegen mit einer Klappe.

damit die bestehende Skalierung der UMT-Plattform maßgeblich zu beschleunigen", sagt Dr. Albert Wahl, CEO der UMT AG.

...... das ist massiv wichtig.

...... das ist massiv wichtig.

Wie soll man die Meldung werten?

Es hat den Anschein, als hätte Payback in dem Moment, in welchem Payback Pay anfängt, Geld einzuspielen, sich selbiges zugeeignet.

Leider fehlen sämtliche Angaben dazu, wie hoch die Lizenzzahlung(en) sind, und ob es sich um einen Einmalbetrag, fortlaufende Zahlungen oder eine Kombination von beidem handelt.

Fraglich ist auch, wie man das Ganze mit dem Kursverlauf in Übereinstimmung bringen könnte.

Klar ist, daß zur Zeit die Börsen taumeln und insbesondere Tech-Werte abgestraft werden. Aber der UMT-Abstieg verläuft bis heute ziemlich linear, so als wenn jemand jeden Tag eine bestimmte Menge in den Markt wirft.

Vielleicht sind das ja Bestände aus den Händen der ehemaligen Peaches-Eigner. Ich bilde mir ein, irgendwo gelesen zu haben, daß die Bezahlung damals zum Teil mit UMT-Aktien erfolgte, finde die Stelle aber momentan nicht. Vielleicht ist ja da mit Verkauf eine Haltefrist abgelaufen oder aber kein Interesse mehr da, UMT-Aktien weiterhin zu halten.

Genausogut könnte aber auch von jemandem verkauft worden sein, der den Braten gerochen hat, oder aber generelle Zweifel an der weiteren Entwicklung von UMT hat. Wie diese jetzt verläuft, bleibt abzuwarten. Jetzt müssen größere Kunden abseits von Payback her.

Bisher konnte ich mir gut vorstellen, daß die Loyal-App die Payback Pay-App ergänzt und erweitert, in dem zum Beispiel weitere Gutschein-Programme verknüpft werden können. Wie man da jetzt aber als unabhängiger Anbieter die Kosten stemmen möchte, um die App in den Markt zu drücken, ist mir nicht ganz klar.

In Sachen White Label-Lösungen konkurriert man aber mit Schwergewichten wie Wirecard o.ä. Und inwiefern weitere "Bezahlen mit dem Smartphone"-Lösungen neben Payback Pay und den Platzhirschen erfolgversprechend sind, muß sich auch erst noch zeigen.

Aber man könnte natürlich auch wild in die entgegengsetzte Richtung spekulieren, denn letztendlich könnte die permanente Umwandlung von Krediten in Aktien durch den Hauptaktionär (und damit seine permanente Anteilsaufstockung), die Trennung (eigentlich Ausgliederung in eine Bad Company) von Peaches sowie die saubere Trennung zwischen UMT und Payback Pay auch den Weg für eine problemlose Übernahme frei machen. Sozusagen "reiner Tisch" vor Jahresende.

Die Unsicherheiten, was die Transaktion in harten Finanzzahlen für UMT bedeutet, und wie schnell neue große Kunden "erobert" werden können, scheint der Markt momentan auch einzupreisen.

Es hat den Anschein, als hätte Payback in dem Moment, in welchem Payback Pay anfängt, Geld einzuspielen, sich selbiges zugeeignet.

Leider fehlen sämtliche Angaben dazu, wie hoch die Lizenzzahlung(en) sind, und ob es sich um einen Einmalbetrag, fortlaufende Zahlungen oder eine Kombination von beidem handelt.

Fraglich ist auch, wie man das Ganze mit dem Kursverlauf in Übereinstimmung bringen könnte.

Klar ist, daß zur Zeit die Börsen taumeln und insbesondere Tech-Werte abgestraft werden. Aber der UMT-Abstieg verläuft bis heute ziemlich linear, so als wenn jemand jeden Tag eine bestimmte Menge in den Markt wirft.

Vielleicht sind das ja Bestände aus den Händen der ehemaligen Peaches-Eigner. Ich bilde mir ein, irgendwo gelesen zu haben, daß die Bezahlung damals zum Teil mit UMT-Aktien erfolgte, finde die Stelle aber momentan nicht. Vielleicht ist ja da mit Verkauf eine Haltefrist abgelaufen oder aber kein Interesse mehr da, UMT-Aktien weiterhin zu halten.

Genausogut könnte aber auch von jemandem verkauft worden sein, der den Braten gerochen hat, oder aber generelle Zweifel an der weiteren Entwicklung von UMT hat. Wie diese jetzt verläuft, bleibt abzuwarten. Jetzt müssen größere Kunden abseits von Payback her.

Bisher konnte ich mir gut vorstellen, daß die Loyal-App die Payback Pay-App ergänzt und erweitert, in dem zum Beispiel weitere Gutschein-Programme verknüpft werden können. Wie man da jetzt aber als unabhängiger Anbieter die Kosten stemmen möchte, um die App in den Markt zu drücken, ist mir nicht ganz klar.

In Sachen White Label-Lösungen konkurriert man aber mit Schwergewichten wie Wirecard o.ä. Und inwiefern weitere "Bezahlen mit dem Smartphone"-Lösungen neben Payback Pay und den Platzhirschen erfolgversprechend sind, muß sich auch erst noch zeigen.

Aber man könnte natürlich auch wild in die entgegengsetzte Richtung spekulieren, denn letztendlich könnte die permanente Umwandlung von Krediten in Aktien durch den Hauptaktionär (und damit seine permanente Anteilsaufstockung), die Trennung (eigentlich Ausgliederung in eine Bad Company) von Peaches sowie die saubere Trennung zwischen UMT und Payback Pay auch den Weg für eine problemlose Übernahme frei machen. Sozusagen "reiner Tisch" vor Jahresende.

Die Unsicherheiten, was die Transaktion in harten Finanzzahlen für UMT bedeutet, und wie schnell neue große Kunden "erobert" werden können, scheint der Markt momentan auch einzupreisen.

Könnte man nicht aus Sicht von payback auch sagen: Der Moor hat seine Schuldigkeit getan, der Moor (=UMT) kann nun gehen.

Das ist eine Meldung der Kategorie "Hammer-News".

Leider interessiert sich die Börse heute auch dafür wieder nicht die Bohne und die Abverkaufsbereitschaft auf Allzeittief ist hoch. 2017 wurde die Aktie mit so einer "Krypto-Scheiße" innerhalb weniger Monate um 100 % auf 2,40 Euro nach oben gezockt.

Jetzt ist man mit seiner Technologie Marktführer in Deutschland beim vermuteten Megatrend "Bezahlen mit Smartphone" geworden, nie waren finanzielle Lage, Marktposition und Aussichten besser für UMT - und wir haben über 75 % Kursverlust von der Spitze auf eben ein Allzeittief.

Das ist schon nur schwer zu verkraften für hier Investierte.

Leider interessiert sich die Börse heute auch dafür wieder nicht die Bohne und die Abverkaufsbereitschaft auf Allzeittief ist hoch. 2017 wurde die Aktie mit so einer "Krypto-Scheiße" innerhalb weniger Monate um 100 % auf 2,40 Euro nach oben gezockt.

Jetzt ist man mit seiner Technologie Marktführer in Deutschland beim vermuteten Megatrend "Bezahlen mit Smartphone" geworden, nie waren finanzielle Lage, Marktposition und Aussichten besser für UMT - und wir haben über 75 % Kursverlust von der Spitze auf eben ein Allzeittief.

Das ist schon nur schwer zu verkraften für hier Investierte.

Signifikant liquide Mittel hört dich anders an. Schaut euch mal die Bewertung von UMT an, das ist ja schon Insolvenzniveau und davon sind wir nach der heutigen Meldung Lichtjahre entfernt.

Der Moor verkauft eine Lizenz auf der Position der Stärke heraus aks Marktführer in Deutschland, das hat nichts mit Moor zu tun.

https://www.wallstreet-online.de/_amp/nachricht/11110992-umt… .......... Payback erwirbt ein Lizenzrecht!

Die UMT United Mobility Technology AG und Payback haben ihre Kooperation neu ausgehandelt. „ Im Zuge der Weiterentwicklung der UMT-Plattform erwirbt Payback von UMT nun ein Lizenzrecht für den selbstständigen Betrieb von Payback PAY. Das kundenspezifische Funktionsmodul wird künftig von Payback selbst betreut”, meldet UMT am Dienstag...... da hat wohl Payback mitbekommen das hier bald richtig die Post abgeht und musste mit UMT verhandeln, nicht umgekehrt.

Antwort auf Beitrag Nr.: 59.461.653 von Origineller_Name am 18.12.18 12:07:40

Das konnte ich mir gar nicht vorstellen und war auch nicht zu erwarten. Wer sich mit dem Thema beschäftigt, der erkennt, das es hier um weit mehr als Bezahlen mit Smartphone geht. Denn es könnte um grundlegende Veränderungen im Werbemarkt gehen, die die großen Player wie Google auf den Plan rufen müssen!

Denn wer Payback Pay nutzt, der stellt etwas fest.

Und wer es nicht nutzt, der weiss Dank der Erfahrungberichte von Crowww, um was es wirklich geht.

Nochmal ein Dank dafür an Crowww.

...

Zitat von Origineller_Name: ...

Bisher konnte ich mir gut vorstellen, daß die Loyal-App die Payback Pay-App ergänzt und erweitert, in dem zum Beispiel weitere Gutschein-Programme verknüpft werden können. Wie man da jetzt aber als unabhängiger Anbieter die Kosten stemmen möchte, um die App in den Markt zu drücken, ist mir nicht ganz klar. ...

Das konnte ich mir gar nicht vorstellen und war auch nicht zu erwarten. Wer sich mit dem Thema beschäftigt, der erkennt, das es hier um weit mehr als Bezahlen mit Smartphone geht. Denn es könnte um grundlegende Veränderungen im Werbemarkt gehen, die die großen Player wie Google auf den Plan rufen müssen!

Denn wer Payback Pay nutzt, der stellt etwas fest.

Und wer es nicht nutzt, der weiss Dank der Erfahrungberichte von Crowww, um was es wirklich geht.

Nochmal ein Dank dafür an Crowww.

...

Antwort auf Beitrag Nr.: 59.462.121 von Wertefinder1 am 18.12.18 13:12:23Wer Payback nutzt, der bekommt i.d.R. 0,5 % Rabatt vom Händler auf seinen Einkauf.

Wer seinen Einkauf mit Payback Pay bezahlt, der bekommt den Rabatt verdreifacht. Das ist aber nur eine zeitlich begrenzte Aktion. Aber auch so sind 0,5 % ja besser als nichts, wenn man z.B. bei ReWe gezielt auf günstige Produkte zum Aldi/Lidl-Preis geht und diese 0,5 % dann noch abgezogen werden.

Der entscheidende Punkt ist aber das Wort Coupon! D.h., für den Kauf eines bestimmten Produktes kann es mit der modernen Scannertechnologie an den Kassen Zusatzrabatte geben. Und erst durch die Nutzung dieser Zusatzrabatte kann man auf das Vielfache von 1,5 % Rabatt kommen.

In einer mobilen SmartphoneApp ist die Nutzung von Zusatzrabatten optimiert. Man kann im Supermarkt sein und da einen Zusatzcoupon auswählen. Über Coupons kann ein Händler oder Erzeuger den Absatz bestimmter Produkte anheben. Motivationslagen dafür gibt es ja viele.

D.h. mit dieser Technologie kann man von der Werbebeilage in der Tageszeitung oder vom Werbebanner im Internet mit der Annonce eines Coupons in der App quasi direkt in die Hosentasche des Endkunden wandern - oder wo immer der sein Smartphone am Körper trägt. Das kann der bisherigen Werbemacht revolutionieren und eine echte Gefahr auch für Google und Co. werden.

Diese heutigen und vllt. auch potentieleln Werbeeinnahmenmöglichkeiten wird sich Payback Pay nicht entgehen lassen. Um Payback Pay optimal nutzen zu können, wird man in der App selbst die Zusatzrabatte aktivieren müssen und dürfte das nicht in einer UMT Loyal App machen können.

Deswegen hatte ich vorher schon geschrieben, das für die UMT Loyal App eine Klärung mit Payback her muss. Und die ist wie erwartet heute gemeldet worden.

Wer seinen Einkauf mit Payback Pay bezahlt, der bekommt den Rabatt verdreifacht. Das ist aber nur eine zeitlich begrenzte Aktion. Aber auch so sind 0,5 % ja besser als nichts, wenn man z.B. bei ReWe gezielt auf günstige Produkte zum Aldi/Lidl-Preis geht und diese 0,5 % dann noch abgezogen werden.

Der entscheidende Punkt ist aber das Wort Coupon! D.h., für den Kauf eines bestimmten Produktes kann es mit der modernen Scannertechnologie an den Kassen Zusatzrabatte geben. Und erst durch die Nutzung dieser Zusatzrabatte kann man auf das Vielfache von 1,5 % Rabatt kommen.

In einer mobilen SmartphoneApp ist die Nutzung von Zusatzrabatten optimiert. Man kann im Supermarkt sein und da einen Zusatzcoupon auswählen. Über Coupons kann ein Händler oder Erzeuger den Absatz bestimmter Produkte anheben. Motivationslagen dafür gibt es ja viele.

D.h. mit dieser Technologie kann man von der Werbebeilage in der Tageszeitung oder vom Werbebanner im Internet mit der Annonce eines Coupons in der App quasi direkt in die Hosentasche des Endkunden wandern - oder wo immer der sein Smartphone am Körper trägt. Das kann der bisherigen Werbemacht revolutionieren und eine echte Gefahr auch für Google und Co. werden.

Diese heutigen und vllt. auch potentieleln Werbeeinnahmenmöglichkeiten wird sich Payback Pay nicht entgehen lassen. Um Payback Pay optimal nutzen zu können, wird man in der App selbst die Zusatzrabatte aktivieren müssen und dürfte das nicht in einer UMT Loyal App machen können.

Deswegen hatte ich vorher schon geschrieben, das für die UMT Loyal App eine Klärung mit Payback her muss. Und die ist wie erwartet heute gemeldet worden.

Antwort auf Beitrag Nr.: 59.462.226 von Wertefinder1 am 18.12.18 13:28:20Man hatte bis heute ja auch Angst haben können, das Payback Pay den Vertrag mit UMT nicht über 2021 hinaus verlängert und einen anderen Anbieter wählt. Aber offenbar ist die Technologie von UMT so überzeugend, das es dafür keinen Raum gibt.

Jetzt gibt es eine langfristige Lizensierung und einen signifikante Geldbetrag von Payback/American Express. Selbstredend ist, das die Höhe nicht veröffentlicht wird. Da wird man ggf. die nächste Bilanz abwarten müssen.

UMT hat jetzt die Möglichkeit, die Lösung für den Kunden Payback Pay auch bei anderen großen Handelsketten umzusetzen. Im In- und Ausland. Immer ganz wichtig mit dem Nutzen von Zusatzcoupons zur Absatzsteigerung und zur Nutzung einer App als Werbeplattform. Mit einer Anzeige in einer Tageszeitung, in einem Bus, an einer Litfasssäule ... ist ein Händler/Produkthersteller nur zeitweise am Kunden - mit einer App sind die prägnantesten Angebote direkt mobil am Kunden und genau dann, wenn er konkret auch zum Einkauf schreitet.

Das sind die gefährlichen disruptiven Veränderungen, die Google und herkömmliche Werbetreibende vllt. noch gar nicht wahrgenommen haben.

Im Kern wird mit der Meldung von heute also sehr viel Unsicherheit zum Bestand des Unternehmens herausgenommen. Und noch mehr Zukunftsphantasie neu aufgebaut.

Jetzt gibt es eine langfristige Lizensierung und einen signifikante Geldbetrag von Payback/American Express. Selbstredend ist, das die Höhe nicht veröffentlicht wird. Da wird man ggf. die nächste Bilanz abwarten müssen.

UMT hat jetzt die Möglichkeit, die Lösung für den Kunden Payback Pay auch bei anderen großen Handelsketten umzusetzen. Im In- und Ausland. Immer ganz wichtig mit dem Nutzen von Zusatzcoupons zur Absatzsteigerung und zur Nutzung einer App als Werbeplattform. Mit einer Anzeige in einer Tageszeitung, in einem Bus, an einer Litfasssäule ... ist ein Händler/Produkthersteller nur zeitweise am Kunden - mit einer App sind die prägnantesten Angebote direkt mobil am Kunden und genau dann, wenn er konkret auch zum Einkauf schreitet.

Das sind die gefährlichen disruptiven Veränderungen, die Google und herkömmliche Werbetreibende vllt. noch gar nicht wahrgenommen haben.

Im Kern wird mit der Meldung von heute also sehr viel Unsicherheit zum Bestand des Unternehmens herausgenommen. Und noch mehr Zukunftsphantasie neu aufgebaut.

also ich interpretiere die adhoc nicht so positiv wie ihr

schlecht keine zahlen genannt, was für eine lizenz lifetime, abo usw.

und man könnte bei diesem satz auch sagen

Die UMT United Mobility Technology AG und Payback haben ihre Kooperation neu ausgehandelt. „ Im Zuge der Weiterentwicklung der UMT-Plattform erwirbt Payback von UMT nun ein Lizenzrecht für den selbstständigen Betrieb von Payback PAY. Das kundenspezifische Funktionsmodul wird künftig von Payback selbst betreut”,

umt hat es nicht hinbekommen da haben wir und die lizenz geschnappt und machen es nun besser selber

schlecht keine zahlen genannt, was für eine lizenz lifetime, abo usw.

und man könnte bei diesem satz auch sagen

Die UMT United Mobility Technology AG und Payback haben ihre Kooperation neu ausgehandelt. „ Im Zuge der Weiterentwicklung der UMT-Plattform erwirbt Payback von UMT nun ein Lizenzrecht für den selbstständigen Betrieb von Payback PAY. Das kundenspezifische Funktionsmodul wird künftig von Payback selbst betreut”,

umt hat es nicht hinbekommen da haben wir und die lizenz geschnappt und machen es nun besser selber

Antwort auf Beitrag Nr.: 59.463.948 von Maack1 am 18.12.18 17:07:16

Umt AG

Hätte nicht verkaufen müssen der Vertrag lief nich bis 2021. Somit steht meiner Meinung nach eine klare Strategie hinter dem Deal, seitens der UMT AG.

Antwort auf Beitrag Nr.: 59.463.891 von nope1974 am 18.12.18 17:04:24Enthält nicht sonderlich viel informatives, aber zumindest das hier:

"PAYBACK bleibt natürlich ein wichtiger Partner und Kunde unseres Unternehmens."

"PAYBACK bleibt natürlich ein wichtiger Partner und Kunde unseres Unternehmens."

Antwort auf Beitrag Nr.: 59.463.948 von Maack1 am 18.12.18 17:07:16ich bin nicht investiert, mich interessiert das Thema mobiles Zahlen aber sehr.

will kein Partycrasher sein, aber ich hätte es auch so gesehen, in diesem Sinne war mein obiges "Der Moor hat seine Schuldigkeit getan, der Moor (=UMT) kann nun gehen." gedacht....

will kein Partycrasher sein, aber ich hätte es auch so gesehen, in diesem Sinne war mein obiges "Der Moor hat seine Schuldigkeit getan, der Moor (=UMT) kann nun gehen." gedacht....

Antwort auf Beitrag Nr.: 59.464.008 von Origineller_Name am 18.12.18 17:12:26@Orgineller Name:

ich stimme Dir zu, dass der Aktionärsbrief keine zusätzlichen Infos gebracht hat.

Eigentlich nur Wiederholungen und Geschwafel...

Für mich ein enttäuschender UMT-Tag.

Ich werde meine UMT-Anteile allerdings mindestens bis Mai 2019 zu den Geschäftszahlen halten,

denn der Aktientrend wird bis dahin nicht so weiterlaufen, denn sonst müssten wir zu diesem Zeitpunkt bei ca. minus 1,50 Euro stehen.

Aber vielleicht muss ich gar nicht so lange warten, und die Inso-Meldung kommt schneller !!

ich stimme Dir zu, dass der Aktionärsbrief keine zusätzlichen Infos gebracht hat.

Eigentlich nur Wiederholungen und Geschwafel...

Für mich ein enttäuschender UMT-Tag.

Ich werde meine UMT-Anteile allerdings mindestens bis Mai 2019 zu den Geschäftszahlen halten,

denn der Aktientrend wird bis dahin nicht so weiterlaufen, denn sonst müssten wir zu diesem Zeitpunkt bei ca. minus 1,50 Euro stehen.

Aber vielleicht muss ich gar nicht so lange warten, und die Inso-Meldung kommt schneller !!

Antwort auf Beitrag Nr.: 59.463.891 von nope1974 am 18.12.18 17:04:24Zitat: Man ist bereits in tiefen Gesprächen mit interessierten Kunden und Geschäftspartnern aus Industrie und Handel

Diese Hammer-Meldung von heute nimmt die Angst aus der Aktie und bringt wieder enorm viel Phantasie rein!

Diese Hammer-Meldung von heute nimmt die Angst aus der Aktie und bringt wieder enorm viel Phantasie rein!

Antwort auf Beitrag Nr.: 59.463.948 von Maack1 am 18.12.18 17:07:16

Ich verstehe das eher positiv und zum weiteren Vorteil von UMT.

UMT kann sich damit wie auch schon erwähnt auf weitere neue Partner/Projekte konzentrieren. Die zukünfitge Wertschöpung weiter ausweiten.

Korrigiert mich wenn ich falsch liege aber...

https://de.wikipedia.org/wiki/Lizenz

Der Lizenzvertrag zwischen Lizenzgeber (Rechtsinhaber) und Lizenznehmer ist meist ein Dauerschuldverhältnis und beinhaltet als Hauptleistungspflichten die Rechteüberlassung durch den Lizenzgeber und als Gegenleistung die vom Lizenznehmer zu entrichtenden Lizenzgebühren. Die Überlassung der Rechte geschieht nicht etwa durch deren Abtretung an den Lizenznehmer, sondern vielmehr durch Einräumung eines Nutzungsrechts. Dadurch verbleibt das Eigentum am Recht beim Lizenzgeber, während der Lizenznehmer ein mit der Pacht vergleichbares Nutzungsrecht erhält. Die Lizenzgebühren (englisch royalties) orientieren sich meist am lizenzbezogenen Umsatz und sind gemäß Art. 12 Abs. 2 OECD-Musterabkommen Betriebsausgaben für Rechte oder Vermögenswerte, zu denen die verschiedenen Arten der künstlerischen oder literarischen Urheberrechte und bestimmte Arten gewerblicher Vermögensrechte sowie Gebühren für die Überlassung gewerblicher, kaufmännischer oder wissenschaftlicher Erfahrungen gehören.

Zitat von Maack1: also ich interpretiere die adhoc nicht so positiv wie ihr

schlecht keine zahlen genannt, was für eine lizenz lifetime, abo usw.

und man könnte bei diesem satz auch sagen

Die UMT United Mobility Technology AG und Payback haben ihre Kooperation neu ausgehandelt. „ Im Zuge der Weiterentwicklung der UMT-Plattform erwirbt Payback von UMT nun ein Lizenzrecht für den selbstständigen Betrieb von Payback PAY. Das kundenspezifische Funktionsmodul wird künftig von Payback selbst betreut”,

umt hat es nicht hinbekommen da haben wir und die lizenz geschnappt und machen es nun besser selber

Ich verstehe das eher positiv und zum weiteren Vorteil von UMT.

UMT kann sich damit wie auch schon erwähnt auf weitere neue Partner/Projekte konzentrieren. Die zukünfitge Wertschöpung weiter ausweiten.

Korrigiert mich wenn ich falsch liege aber...

https://de.wikipedia.org/wiki/Lizenz

Der Lizenzvertrag zwischen Lizenzgeber (Rechtsinhaber) und Lizenznehmer ist meist ein Dauerschuldverhältnis und beinhaltet als Hauptleistungspflichten die Rechteüberlassung durch den Lizenzgeber und als Gegenleistung die vom Lizenznehmer zu entrichtenden Lizenzgebühren. Die Überlassung der Rechte geschieht nicht etwa durch deren Abtretung an den Lizenznehmer, sondern vielmehr durch Einräumung eines Nutzungsrechts. Dadurch verbleibt das Eigentum am Recht beim Lizenzgeber, während der Lizenznehmer ein mit der Pacht vergleichbares Nutzungsrecht erhält. Die Lizenzgebühren (englisch royalties) orientieren sich meist am lizenzbezogenen Umsatz und sind gemäß Art. 12 Abs. 2 OECD-Musterabkommen Betriebsausgaben für Rechte oder Vermögenswerte, zu denen die verschiedenen Arten der künstlerischen oder literarischen Urheberrechte und bestimmte Arten gewerblicher Vermögensrechte sowie Gebühren für die Überlassung gewerblicher, kaufmännischer oder wissenschaftlicher Erfahrungen gehören.

Das zeigt viel mehr das Payback vom System überzeugt ist und weiter damit arbeiten wird und UMT nun freie Bahn hat.

So sehe ich das aber lasse mich auch gern anderweitig informieren.

So sehe ich das aber lasse mich auch gern anderweitig informieren.

Vor einigen Wochen wurde hier noch drüber diskutiert ob UMT überhaupt etwas mit Payback Pay zu tun hat und ob man irgendwelche Rechte besitze, was von einigen hier ausgeschlossen wurde. Ich bekam ja schon vor ca. zwei Wochen von UMT die Bestätigung, dass man nicht nur die Mobile Payment Plattform betreibt, sondern auch die Markenrechte an Payback Pay besitzt. Nun erwirbt Payback sogar eine Lizenz. Hammer!

Danke für das Lob Wertefinder1, ich werde zu Ende des Jahres 2018 nochmal richtig Payback Pay testen. Gestern Thalia BT 43 Euro mit Payback Pay, bei allen anderen Geschäften in Bar, da keinerlei Vorteil durch Mobile Payment.

@Croww

Fällt dir eigentlich die Diskrepanz auf zwischen deiner Überschwänglichkeit und dem Kursverlauf?Irgend etwas scheint nicht zu stimmen. Entweder der Markt täuscht sich oder du ...

Antwort auf Beitrag Nr.: 59.466.459 von Crowww am 18.12.18 22:49:59

Jetzt auf jeden Fall nicht mehr. Ich verstehe das so, dass Payback den Vertrag mit UMT hiermit beendet hat. UMT steht damit wieder ohne großen Kunden da.

@crowww: Du brauchst jetzt Payback Pay nicht mehr zu testen. Das ist jetzt "off topic". Wobei du in einem recht hattest: Payback Pay ist wohl ein Erfolg. Leider profitiert UMT nicht viel davon. Wie in diesem Forum schon früher vermutet wurde.

Ansonsten schließe ich mich Chaecka an. Der Kursverlauf gibt uns wahrscheinlich den ehrlichsten Indikator über den Wert der UMT AG und die Höhe der "signifikanten" Lizenzzahlung. Signifikant ist übrigens etwas, das sich mit statistischen Methoden vom Zufall unterscheiden lässt. Also auch sehr geringe Abweichungen.

"Open Loop" kann ich nicht erklären. Weiß jemand was das ist?

Zitat von Crowww: Vor einigen Wochen wurde hier noch drüber diskutiert ob UMT überhaupt etwas mit Payback Pay zu tun hat ...

Jetzt auf jeden Fall nicht mehr. Ich verstehe das so, dass Payback den Vertrag mit UMT hiermit beendet hat. UMT steht damit wieder ohne großen Kunden da.

@crowww: Du brauchst jetzt Payback Pay nicht mehr zu testen. Das ist jetzt "off topic". Wobei du in einem recht hattest: Payback Pay ist wohl ein Erfolg. Leider profitiert UMT nicht viel davon. Wie in diesem Forum schon früher vermutet wurde.

Ansonsten schließe ich mich Chaecka an. Der Kursverlauf gibt uns wahrscheinlich den ehrlichsten Indikator über den Wert der UMT AG und die Höhe der "signifikanten" Lizenzzahlung. Signifikant ist übrigens etwas, das sich mit statistischen Methoden vom Zufall unterscheiden lässt. Also auch sehr geringe Abweichungen.

"Open Loop" kann ich nicht erklären. Weiß jemand was das ist?

Also du solltest erst mal lesen lernen. Worte wie Lizenzeinnahmen kennst du wohl nicht? Die Geschäftsbeziehungen sollen neu geregelt werden, der Vertrag wäre noch Jahre gelaufen und due Lizenzrechte liegen bei UMT, somit hat UMT die guten Karten, jeder der was anderes Behauptet ist einfach ein "Dummpusher". Sorry du hast gar keinen Dunst

Mit UMT ist kein Blumentopf zu gewinnen...

Interview mir dem CEO im Nebenwerte-Magazin:

"UMT-Interview: „Wir haben eine sehr gute Chance ergriffen“"

http://www.nebenwerte-magazin.com/interview/item/4204-umt-in…

Erstaunlich detaillierte und hartnäckige Fragen - also keinesfalls ein Werbe-Interview.

Wahl schwurbelt vor allem in Sachen Payback zeimlich herum, das muß man mal so festhalten.

Aber es gibt auch einige nähere Information zur zukünftigen Entwicklung.

Zitate:

"Wir haben eine sehr gute Chance bekommen und diese – auch im Interesse unserer Aktionäre – ergriffen."

-> die Initiative scheint also von Payback ausgegangen zu sein - das werte ich positiv, es war damit kein "Notverkauf"

"PAYBACK bleibt natürlich Partner und Kunde von UMT."

-> Ich deute das mal so, daß wohl die Weiterentwicklungen, welche auf der UMT-Plattform basieren, weiter von UMT kommen werden, und Payback diese jeweils individuell oder aber über fortlaufende Lizenzzahlungen bezahlt. Payback wird wahrscheinlich den laufenden Betrieb und die gewinnbringende Transaktionsabrechnung übernehmen

"Wie bisher auch, werden diese Mitarbeiter ihre Aufgaben direkt bei PAYBACK wahrnehmen und erhalten dort auch einen entsprechenden Arbeitsplatz."

-> UMT scheint also die mit dem laufenden Betrieb von Payback beschäftigten Mitarbeiter an Payback abzutreten - das senkt die Kostenbasis (z.B. unbefristet Beschäfitigte) bei UMT

"Der Launch unserer Aggregationsapp LOYAL wird sich dem erfolgreichen und flächendeckenden Launch von Apple Pay und Google Pay anschließen. Denn nur eine entsprechend erfolgreich vollzogene Marktdurchdringung von Apple Pay und Google Pay lässt LOYAL erfolgreich werden."

-> Das klingt nicht gut. Ehe Apple und Google den Markt "durchdrungen" haben, können Jahre vergehen - für mich klingt das ein bißchen nach "Loyal" voerst auf den St. Nimmerleinstag verschoben

"Zudem hat die Gesellschaft genügend eigene Liquidität, so dass eine Refinanzierung aktuell nicht geboten ist."

-> das klingt gut - demnächst keine KE nötig

"Aus heutiger Sicht und vor dem Hintergrund der im Geschäftsjahr 2018 gestellten Weichen, können wir den positiven Ausblick für die UMT AG für das kommende Jahr 2019 bekräftigen. Wir rechnen mit einem deutlich anhaltenden Wachstum, besonders auch in neue Segmente."

-> "deutlich anhaltendes Wachstum" klingt sehr gut

Fraglich bleibt, warum man diese Informationen nur zufälligen Lesern einer Börsen-Website und des W:O-Forums ;-) zugänglich macht. Da hätte man auch im Aktionärsbrief deutlicher werden können.

"UMT-Interview: „Wir haben eine sehr gute Chance ergriffen“"

http://www.nebenwerte-magazin.com/interview/item/4204-umt-in…

Erstaunlich detaillierte und hartnäckige Fragen - also keinesfalls ein Werbe-Interview.

Wahl schwurbelt vor allem in Sachen Payback zeimlich herum, das muß man mal so festhalten.

Aber es gibt auch einige nähere Information zur zukünftigen Entwicklung.

Zitate:

"Wir haben eine sehr gute Chance bekommen und diese – auch im Interesse unserer Aktionäre – ergriffen."

-> die Initiative scheint also von Payback ausgegangen zu sein - das werte ich positiv, es war damit kein "Notverkauf"

"PAYBACK bleibt natürlich Partner und Kunde von UMT."

-> Ich deute das mal so, daß wohl die Weiterentwicklungen, welche auf der UMT-Plattform basieren, weiter von UMT kommen werden, und Payback diese jeweils individuell oder aber über fortlaufende Lizenzzahlungen bezahlt. Payback wird wahrscheinlich den laufenden Betrieb und die gewinnbringende Transaktionsabrechnung übernehmen

"Wie bisher auch, werden diese Mitarbeiter ihre Aufgaben direkt bei PAYBACK wahrnehmen und erhalten dort auch einen entsprechenden Arbeitsplatz."

-> UMT scheint also die mit dem laufenden Betrieb von Payback beschäftigten Mitarbeiter an Payback abzutreten - das senkt die Kostenbasis (z.B. unbefristet Beschäfitigte) bei UMT

"Der Launch unserer Aggregationsapp LOYAL wird sich dem erfolgreichen und flächendeckenden Launch von Apple Pay und Google Pay anschließen. Denn nur eine entsprechend erfolgreich vollzogene Marktdurchdringung von Apple Pay und Google Pay lässt LOYAL erfolgreich werden."

-> Das klingt nicht gut. Ehe Apple und Google den Markt "durchdrungen" haben, können Jahre vergehen - für mich klingt das ein bißchen nach "Loyal" voerst auf den St. Nimmerleinstag verschoben

"Zudem hat die Gesellschaft genügend eigene Liquidität, so dass eine Refinanzierung aktuell nicht geboten ist."

-> das klingt gut - demnächst keine KE nötig

"Aus heutiger Sicht und vor dem Hintergrund der im Geschäftsjahr 2018 gestellten Weichen, können wir den positiven Ausblick für die UMT AG für das kommende Jahr 2019 bekräftigen. Wir rechnen mit einem deutlich anhaltenden Wachstum, besonders auch in neue Segmente."

-> "deutlich anhaltendes Wachstum" klingt sehr gut

Fraglich bleibt, warum man diese Informationen nur zufälligen Lesern einer Börsen-Website und des W:O-Forums ;-) zugänglich macht. Da hätte man auch im Aktionärsbrief deutlicher werden können.

Chaecka was interessiert mich der Kursverlauf, das operative muss stimmen und die Meldungslage ist gigantisch gut. Ich kann doch nichts dafür das hier vielw dumm in ihr Unglück laufen und verkaufen. Ich sehe das hier als irrational an. Es gab schon viele Aktien, welche diese Entwicklung durchliefen ..... Infineon stand mal bei 100 .... dann bei 0,5 und danach wieder bei 25 Euro. Wichtig war nur der Einstiegszeitpunkt.

Vor ca. 1/2 Jahr wurde hier sehr viel diskutiert über den Vertrag mit Payback und das hier auf den Umsatz der Pay Funktionalität gerade mal 0,01 bis 0,02 Prozentpunkte Ertrag generiert wird .... nach Meinung einiger ein Knebelvertrag. Jetzt bot sich die Chance bessere Konditionen auszuhandeln. 😀 Einige hier verstehen nicht, Payback Pay läuft weiterhin über die UMT Plattform und ist weiter sehr guter Kunde und Lizenzzahler. Zudem ist man hier an einer Insolvenzbewertung und in der Realität Lichtjahre davon entfernt.

Antwort auf Beitrag Nr.: 59.469.012 von Crowww am 19.12.18 11:24:37Meines Wissens hatte umt 24 oder 25 eigene Mitarbeiter. Diejenigen, die für Payback Pay gearbeitet haben, wechseln jetzt zu Payback (siehe Interview). Mit wem und womit konkret man jetzt den Markt aufrollen will bleibt ebenso unklar wie alles andere (Konditionen, Erlöse, Perspektiven usw.).

Ich wünsche allen hier (tatsächlich) Investierten viel Glück und ausreichend kritische Distanz...

Ich wünsche allen hier (tatsächlich) Investierten viel Glück und ausreichend kritische Distanz...

Antwort auf Beitrag Nr.: 59.471.913 von grooveminister am 19.12.18 16:55:29Ein Arbeitsplatz ist keine Arbeitsstelle...

Die payback Meldung ist m.E. Sehr positiv zu sehen. Payback selber übernimmt n den Ausbau. Damit wird es sicherlich nun schnell mit weiteren Akzeptanzstellen z.B Burger King weitergehen. Themen zwischen Payback und UMT haben dazu geführt, dass nach Penny nicht mehr viel passiert ist. Das könnte sich nun ändern.

Der schlechte Kurs resultiert m.E. aus dem hin und her mit der Loyalty App. Was ist da nun konkret? Da kommt nix rüber. Keine Termine keine klare Perspektive oder Aussage. Auch das Interview mit den Aussagen Apple und google pay müssten sich erst etablieren, bevor Loalty greifen kann, sind wohl so nicht wirklich ernst gemeint. Da muss man sich nicht mehr wundern.

Der schlechte Kurs resultiert m.E. aus dem hin und her mit der Loyalty App. Was ist da nun konkret? Da kommt nix rüber. Keine Termine keine klare Perspektive oder Aussage. Auch das Interview mit den Aussagen Apple und google pay müssten sich erst etablieren, bevor Loalty greifen kann, sind wohl so nicht wirklich ernst gemeint. Da muss man sich nicht mehr wundern.

Antwort auf Beitrag Nr.: 59.473.320 von bimbababim am 19.12.18 19:54:13ich gebe auf bei UMT - Firmen wo der Newsflow so intransparent ist kann man in die Tonne kloppen. Wollen immer etwas verschleiern und es wird scheisse laufen , das kann ich euch versprechen.

Fängt an mit dem Verkauf von Peaches - keine Zahl, keine Strategie etc dahinter.

Jetzt das Ende von der Zusammenarbeit mit PAYBACK - keine Zahl, nur Blabla im Interview.

Loyalty APP? dieses Jahr versprochen, immer wieder Verzögerung - "weil man Start von Apple Pay abwarten will" was ein Quatsch...

Inso Kandidat ohne Strategie oder gutes Management. Die wollen mehr ihren eigenen Arsch retten.

, das kann ich euch versprechen.Fängt an mit dem Verkauf von Peaches - keine Zahl, keine Strategie etc dahinter.

Jetzt das Ende von der Zusammenarbeit mit PAYBACK - keine Zahl, nur Blabla im Interview.

Loyalty APP? dieses Jahr versprochen, immer wieder Verzögerung - "weil man Start von Apple Pay abwarten will" was ein Quatsch...

Inso Kandidat ohne Strategie oder gutes Management. Die wollen mehr ihren eigenen Arsch retten.

Sag mal was oder wo lest ihr denn so einen Mist. Payback ist unverändert Kunde von UMT jetzt aber mit dem Vorteil, dass UMT die Kosten (Funktionsmodul) abgibt und ab jetzt nur noch Einnahmen durch Lizenen hat. Besser geht nicht.

Antwort auf Beitrag Nr.: 59.477.385 von Crowww am 20.12.18 10:17:39Und dazu wurde keine einzige Zahl veröffentlich? Sei doch nicht so naiv.

Ich kann dir sagen wie es bei UMT weitergehen wird. Bald kommt ein reverse Split so das die Aktie wieder über 1€ steht und danach gibt es eine KE oder was noch wahrscheinliches ist eine Anleihe in dem die Lizenz oder Software als Sicherheit dienen wird.

Die Strategie ist jetzt die LOAYAL APP? In der man sich nicht mal sicher ist ob man gegen oder mit google spielt? Kein Mensch wird die APP benutzen, noch haben die Marketing diese APP zu bewerben -> siehe PAYBACK die ordentlich Marketing machen um ihre eigene APP zu pushen, funktioniert auch nur teilweise. Idee und Markt gut, Umsetzung in Ordnung, Management Scheisse.

Schau dir doch mal einen Dr. Wahl an - Was versteht der von mobil Payment? Das ist ein BWLer der schon in den besten Jahren ist und von dem wird erwartet ein Unternehmen zu leiten das einen Makrt disrupted?

Hab hier auch ordentlich Geld verloren, muss mich selber hinterfragen wieso ich hier investiert war - gibt leider genug rote Flaggen.

Dann nach 2-3 Jahren sind hier die Lichter aus weil dann auch das Geld weg ist.

Ich kann dir sagen wie es bei UMT weitergehen wird. Bald kommt ein reverse Split so das die Aktie wieder über 1€ steht und danach gibt es eine KE oder was noch wahrscheinliches ist eine Anleihe in dem die Lizenz oder Software als Sicherheit dienen wird.

Die Strategie ist jetzt die LOAYAL APP? In der man sich nicht mal sicher ist ob man gegen oder mit google spielt? Kein Mensch wird die APP benutzen, noch haben die Marketing diese APP zu bewerben -> siehe PAYBACK die ordentlich Marketing machen um ihre eigene APP zu pushen, funktioniert auch nur teilweise