Dividenden ETF längerfristig besparen (RENTE?!) - 500 Beiträge pro Seite

eröffnet am 17.02.12 20:55:42 von

neuester Beitrag 11.02.13 13:54:40 von

neuester Beitrag 11.02.13 13:54:40 von

Beiträge: 18

ID: 1.172.510

ID: 1.172.510

Aufrufe heute: 0

Gesamt: 16.400

Gesamt: 16.400

Aktive User: 0

ISIN: DE0002635281 · WKN: 263528 · Symbol: EXSG

15,89

EUR

-0,63 %

-0,10 EUR

Letzter Kurs 13:15:20 Stuttgart

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2900 | +36,33 | |

| 5,7617 | +13,42 | |

| 0,5200 | +11,83 | |

| 0,5400 | +10,20 | |

| 69,00 | +8,66 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8800 | -9,74 | |

| 0,7200 | -10,00 | |

| 2,4200 | -10,37 | |

| 5,2200 | -11,07 | |

| 1,2500 | -35,90 |

Hallo liebe W Gemeinde,

Gemeinde,

dies hier ist mein erster selbst eröffneter Thread (ich habe nichts vergleichbares gefunden) und würde gerne eure Meinung zu foldendem ETF haben:

http://www.onvista.de/fonds/snapshot.html?ISIN=DE0002635281

Ich habe vor hier längerfristig etwas Geld beiseite so legen und denke das ich immer wenn ich ~1000€ beiseite gelegt habe, ich mir ETF Anteile kaufen werde, damit die Orderkosten nicht so hoch sind.

Ich arbeite als Azubi in einer Bank und habe daher etwas vergünstigte Orderkosten worduch ich auf etwa 7€ pro Handel kommen würde. Ich habe neben der gesetzlichen Rentenversicherung noch einen Fondssparplan und möchte noch etwas nebenbei sparen, da Fondgewinne ja bekanntlich oftmals durch Gebühren aufgefressen werden (die bei mir etwas niedriger sind!).

Mein Plan:

Durch einen ausschüttenden Dividenden ETF (Ausschüttung 4 x im Jahr) im Laufe der Jahre ein ansehnliches Kapital ansparen und dann etwas nebenbei zu "verdienen", auch im Hinblick auf ein mögliches erreichen des Rentenalters. Gewählt habe ich hierbei den iShares ETF, da dieser die Aktien physisch kauft und nicht etwa über Swaps abbildet (Full Replication war mir wichtig).

Was haltet ihr davon, ist das sinnvoll? Gibt es Verbesserungsvorschläge? Über euren Ratschlag wäre ich sehr dankbar, Kritik nehme ich gerne an

Gruß,

MrRisiko

Gemeinde,

Gemeinde,dies hier ist mein erster selbst eröffneter Thread (ich habe nichts vergleichbares gefunden) und würde gerne eure Meinung zu foldendem ETF haben:

http://www.onvista.de/fonds/snapshot.html?ISIN=DE0002635281

Ich habe vor hier längerfristig etwas Geld beiseite so legen und denke das ich immer wenn ich ~1000€ beiseite gelegt habe, ich mir ETF Anteile kaufen werde, damit die Orderkosten nicht so hoch sind.

Ich arbeite als Azubi in einer Bank und habe daher etwas vergünstigte Orderkosten worduch ich auf etwa 7€ pro Handel kommen würde. Ich habe neben der gesetzlichen Rentenversicherung noch einen Fondssparplan und möchte noch etwas nebenbei sparen, da Fondgewinne ja bekanntlich oftmals durch Gebühren aufgefressen werden (die bei mir etwas niedriger sind!).

Mein Plan:

Durch einen ausschüttenden Dividenden ETF (Ausschüttung 4 x im Jahr) im Laufe der Jahre ein ansehnliches Kapital ansparen und dann etwas nebenbei zu "verdienen", auch im Hinblick auf ein mögliches erreichen des Rentenalters. Gewählt habe ich hierbei den iShares ETF, da dieser die Aktien physisch kauft und nicht etwa über Swaps abbildet (Full Replication war mir wichtig).

Was haltet ihr davon, ist das sinnvoll? Gibt es Verbesserungsvorschläge? Über euren Ratschlag wäre ich sehr dankbar, Kritik nehme ich gerne an

Gruß,

MrRisiko

Eigentlich keine schlechte Idee, Ausführung aber suboptimal.

Bin auch Fan der Dividendenstrategie und sehe solche Fonds als fast optimal für die Rente an. Aber: warum 4x ausschüttend im Jahr? Nervt nur wenn Du in den ersten Jahren Ausschüttungen mit winzigen Beträgen bekommst. Vor allem aber: psychologisch ist es toll die Dividenden zu bekommen, aber steuerlich irgendwann ziemlich dumm. Wirst irgendwann über Deinem Freibetrag sein und dann ordentlich zahlen. Die Abgeltungssteuer fehlt Dir dann bei der Wiederanlage, also: besser thesaurierender Fonds und in Rente dann selber entnehmen was Du brauchst bzw. was an Dividenden anfällt. Hast ja noch ewig hin und da fehlt Dir einiges wenn Du auf die Zinseszinsen Deiner Abgeltungssteuer verzichtest. Wenn Du 65 wärst, wär´s was anderes, dann würde ich es so machen wie Du schreibst.

Bin auch Fan der Dividendenstrategie und sehe solche Fonds als fast optimal für die Rente an. Aber: warum 4x ausschüttend im Jahr? Nervt nur wenn Du in den ersten Jahren Ausschüttungen mit winzigen Beträgen bekommst. Vor allem aber: psychologisch ist es toll die Dividenden zu bekommen, aber steuerlich irgendwann ziemlich dumm. Wirst irgendwann über Deinem Freibetrag sein und dann ordentlich zahlen. Die Abgeltungssteuer fehlt Dir dann bei der Wiederanlage, also: besser thesaurierender Fonds und in Rente dann selber entnehmen was Du brauchst bzw. was an Dividenden anfällt. Hast ja noch ewig hin und da fehlt Dir einiges wenn Du auf die Zinseszinsen Deiner Abgeltungssteuer verzichtest. Wenn Du 65 wärst, wär´s was anderes, dann würde ich es so machen wie Du schreibst.

Zitat von Wogel: Also: besser thesaurierender Fonds und in Rente dann selber entnehmen was Du brauchst bzw. was an Dividenden anfällt. Hast ja noch ewig hin und da fehlt Dir einiges wenn Du auf die Zinseszinsen Deiner Abgeltungssteuer verzichtest.

Erstmal vielen Dank für deine ausführliche Antwort! Das mit der Abgeltungsteuer stimmt, dass habe ich bei meinem "genialen" Plan noch nicht so wirklich berücksichtigt. Dein Vorschlag gefällt mir, zudem ich durch die Verkäufe notfalls auch an mein Geld komme

Hast du etwa negative Ordergebühren bei Fonds als Bangster ?

Denn so hört sich das an. Also es gibt ausreichend Spitzenfonds, die man per Sparplan bei Direktbanken ohne Ausgabeaufschlag besparen kann.

...und erklassig gemanagte Spitzenfonds laufen in der Regel besser.

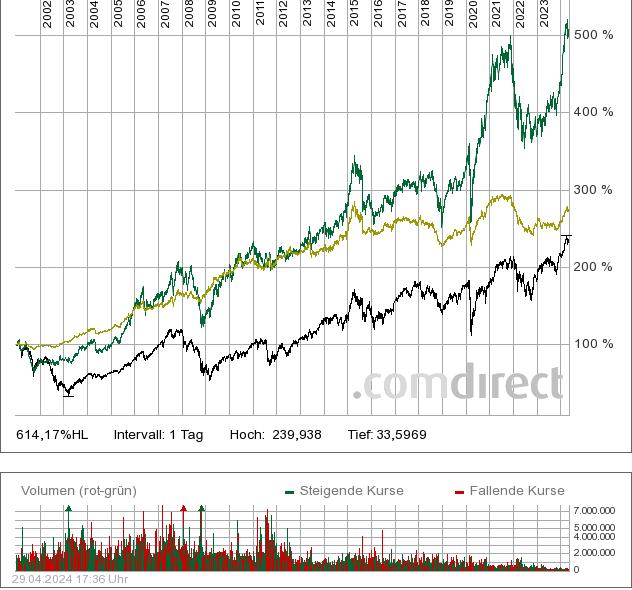

Schwarz dein dein geplanter ETF, blau Santander Deutsche Aktien, Grün Carmignac Investis. A, Gelbgrün Carmignac Patrim. A

Oder hier mal die ganze Pracht wie dein ETF längerfistig in etwa abgeschnitten hätte, wenn es ihn schon länger geben würde.

Schwarz Dax, Blau Santander, Gelbgrün Carmingnac Inv., Grün Carmignac Patr.

Denn so hört sich das an. Also es gibt ausreichend Spitzenfonds, die man per Sparplan bei Direktbanken ohne Ausgabeaufschlag besparen kann.

...und erklassig gemanagte Spitzenfonds laufen in der Regel besser.

Schwarz dein dein geplanter ETF, blau Santander Deutsche Aktien, Grün Carmignac Investis. A, Gelbgrün Carmignac Patrim. A

Oder hier mal die ganze Pracht wie dein ETF längerfistig in etwa abgeschnitten hätte, wenn es ihn schon länger geben würde.

Schwarz Dax, Blau Santander, Gelbgrün Carmingnac Inv., Grün Carmignac Patr.

Antwort auf Beitrag Nr.: 42.770.405 von cathunter am 17.02.12 21:48:38Daran siehtst du, dass du mit deiner ETF-Strategie langfristig Geld verschenkst, welches du nicht hast...

Allerdings sind eben nur 2 bis 3% der Fonds langfristig wirklich gut - ist ja auch logisch, denn sie müssen es schaffen trotz der Verwaltungsgebühren den Markt langfristig out zu performen und das schaffen nun mal die wenigsten, aber es gibt sie und das sind die einzigen Fonds, die ihre "Verwaltungsgebühren" rechtfertigen.

Allerdings sind eben nur 2 bis 3% der Fonds langfristig wirklich gut - ist ja auch logisch, denn sie müssen es schaffen trotz der Verwaltungsgebühren den Markt langfristig out zu performen und das schaffen nun mal die wenigsten, aber es gibt sie und das sind die einzigen Fonds, die ihre "Verwaltungsgebühren" rechtfertigen.

Trading Spotlight

Oopps, das war zwar der Ishares Dax den ich gewählt habe, aber der Stoxx ist nicht grade besser gelaufen.

Also passt es trotzdem.

Hier ergänzend der Ishares Euro Stoxx Select vs. Dax

Blau selbstredend der DAX

Also passt es trotzdem.

Hier ergänzend der Ishares Euro Stoxx Select vs. Dax

Blau selbstredend der DAX

Zitat von cathunter: das sind die einzigen Fonds, die ihre "Verwaltungsgebühren" rechtfertigen.

Danke für die ausführliche Darstellung, aber kann es sein das bei dem ausschüttenden ETF die ganzen Dividendenzahlungen nicht mehr im Chart dargestellt werden? Die müsste man dann ja noch dazurechnen?

Leider ist es wohl sehr schwer (bis unmöglich) einen dieser wenigen Fonds zu finden der garantiert auch in Zukunft viel besser als die Benchmark abschneiden wird.

Leider habe ich die Erfahrung gemacht das die aktiv gemanagten Fonds größtenteils auf die unwissende Masse ausgelegt sind und ihr Portfolio auch gerne mal zu bestimmten Jahreszeiten optisch aufwerten, um vor dem Kunden nicht dumm darzustehen (nach dem Motto "wir haben die Top Aktien auch im Depot").

Natürlich würde ich einen renditestärkeren Fond dem ETF vorziehen, nur wer sagt mir das das Fondsmanagement auch noch in 30-40 Jahren so gut ist wie heute? Europäische Blue Chips und deren Dividenden sollten die nächsten Jahre wohl überstehen, falls nicht werde ich größere Probleme haben als meine paar Euros

Antwort auf Beitrag Nr.: 42.770.432 von cathunter am 17.02.12 21:54:32Na ja, MrRisiko geht es ja gerade um das langfristige Anlegen. Wenn Du selber schreibst, dass da nur 2 % bis 3 % wirklich gut sind ist es ziemlich unrealistisch die Top-Performer zu finden. Im Nachhinein ist das natürlich einfach. Und ob die Top-Performer der Vergangenheit wirklich die über die nächsten 50 Jahre sein werden?

Ich werde auf jeden Fall nie mehr in einen aktiven Fond investieren. Hatte z.B. einen den ich vor der Einführung der Abgeltungssteuer gekauft habe und langfristig halten wollte. Nach zwei Jahren waren die Verwaltungskosten auf 2,5 % jährlich geklettert. Das ist doch Raub und ich habe verkauft. Ja und wenn man einen Fond wegen Unzufriedenheit verkauft hat man wieder ein Steuerproblem. Auch Mr.Risiko. Dann hat er vielleicht nach 10 Jahren 100 % Gewinn und verkauft, die Abgeltungssteuer beträgt dann evtl. 40 % und schon sind 20 % seines Vermögens futsch.

Also ich würde lieber passiv anlegen und dann möglichst nicht mehr handeln.

Und ob die Top-Performer der Vergangenheit wirklich die über die nächsten 50 Jahre sein werden?Ich werde auf jeden Fall nie mehr in einen aktiven Fond investieren. Hatte z.B. einen den ich vor der Einführung der Abgeltungssteuer gekauft habe und langfristig halten wollte. Nach zwei Jahren waren die Verwaltungskosten auf 2,5 % jährlich geklettert. Das ist doch Raub und ich habe verkauft. Ja und wenn man einen Fond wegen Unzufriedenheit verkauft hat man wieder ein Steuerproblem. Auch Mr.Risiko. Dann hat er vielleicht nach 10 Jahren 100 % Gewinn und verkauft, die Abgeltungssteuer beträgt dann evtl. 40 % und schon sind 20 % seines Vermögens futsch.

Also ich würde lieber passiv anlegen und dann möglichst nicht mehr handeln.

Theoretisch ist das eine gute Idee,

in der Praxis ist die Frage imemr welche Aktien in den Fonds oder ETF reinkommen.

Eine hohe Dividendenrendite kann auch ein Hinweis auf stark fallende Aktienkurse gewesen sein.

Nokia hat z.B. eine Dividendenrendite von 5,5%.

Trotzdem würde ich nicht wollen, dass ein ETF da rein geht.

Und in dem von dir gewählten ETF befinden sich viele "Verliereraktien" wie Deutsche Telekom, Eon, Rwe oder France Telekom.

Ich denke, ein klassischer weltweit anlegender, thesaurierender Growth Fund könnte sinnvoller sein, als ein europäisches Papier.

Es soll ja für die Rente sein, und nicht zum Traden.

Bei einem Anlagekapital von 1000 EUR könntest du aber auch selbst in Aktien oder Anleihen rein gehen.

Während der Ausbildung kannst du vielleicht nur einmal pro Jahr eine Kauforder tätigen.

Nach der Ausbildung, dann einmal im Quartal.

Und wenn du 5 Jahre später Abteilungsleiter bist,

dann einmal pro Monat.

Nach 10 Jahren, hast du dann auch ein schön diversifiziertes Portfolio zusammen.

in der Praxis ist die Frage imemr welche Aktien in den Fonds oder ETF reinkommen.

Eine hohe Dividendenrendite kann auch ein Hinweis auf stark fallende Aktienkurse gewesen sein.

Nokia hat z.B. eine Dividendenrendite von 5,5%.

Trotzdem würde ich nicht wollen, dass ein ETF da rein geht.

Und in dem von dir gewählten ETF befinden sich viele "Verliereraktien" wie Deutsche Telekom, Eon, Rwe oder France Telekom.

Ich denke, ein klassischer weltweit anlegender, thesaurierender Growth Fund könnte sinnvoller sein, als ein europäisches Papier.

Es soll ja für die Rente sein, und nicht zum Traden.

Bei einem Anlagekapital von 1000 EUR könntest du aber auch selbst in Aktien oder Anleihen rein gehen.

Während der Ausbildung kannst du vielleicht nur einmal pro Jahr eine Kauforder tätigen.

Nach der Ausbildung, dann einmal im Quartal.

Und wenn du 5 Jahre später Abteilungsleiter bist,

dann einmal pro Monat.

Nach 10 Jahren, hast du dann auch ein schön diversifiziertes Portfolio zusammen.

Es gibt aber genügend gute Fonds, die ausreichend diversifiziert sind und einen entsprechenden Track Record aufweisen.

Den Klassiker, Tempelton Growth wollte ich nicht nennen.

Was ich damit sagen wollte ist, dass man im Fondsdschungel den Überlick behalten sollte und vor allem nicht in Trendprodukte wie Themenfonds investieren sollte, denn Trends ändern sich...

Übrigens zur Diversifikation und Renditesteigerung eignen sich auch monatlich ausschüttende Öltrusts, aber das nur am Rande.

Den Klassiker, Tempelton Growth wollte ich nicht nennen.

Was ich damit sagen wollte ist, dass man im Fondsdschungel den Überlick behalten sollte und vor allem nicht in Trendprodukte wie Themenfonds investieren sollte, denn Trends ändern sich...

Übrigens zur Diversifikation und Renditesteigerung eignen sich auch monatlich ausschüttende Öltrusts, aber das nur am Rande.

@ Threaderöffner

grundsätzlich keine schlechte Idee,

aber ich rate dringend bei langfristigen Anlagen zur weltweiten Streuung, statt auf "Old Europe" zu fokussieren.

ishares hat z.B. auch den Global Dividend und den Asia Pacific Dividend im Programm ...

Gruss

50667

grundsätzlich keine schlechte Idee,

aber ich rate dringend bei langfristigen Anlagen zur weltweiten Streuung, statt auf "Old Europe" zu fokussieren.

ishares hat z.B. auch den Global Dividend und den Asia Pacific Dividend im Programm ...

Gruss

50667

Alles klar, werde ich berücksichtigen! Gut das ich den Thread eröffnet hab, alles habe ich wohl noch nicht bedacht

Ich denke ich werde jetzt in den iShares Global Dividend (A0F5UH) investieren, der schüttet zwar aus, es gibt aber anscheinend keinen thesaurierenen ETF mit full replication ... :P

Antwort auf Beitrag Nr.: 42.776.659 von MrRisiko am 20.02.12 12:09:32Hallo MrRisikio,

mal einer der Wenigen, die sich vernünftige Gedanken machen.

Als erstes würde ich nie was bei der eigenen Bank (Arbeitgeber) machen!!

Mag sein das Du bei einer anderen Bank etwas höhere Ordergebühren hast, aber das musst Du halt selber wissen.

Achten solltest Du a) auf Replikation- machst Du ja b) das das Fondvolumen bereits mindestens 250 Mio € beträgt- ansonsten könnte Schließung oder Einstellung mittelfristig drohen.c) am Anfang ( da Du ja noch in Ausbildung bist und somit um die ~20 Jahre alt sein wirst)verstärkt auf Performance setzen, sprich Kursgewinne. Also auch je nach Risikoneigung einen BRIC ETF besparen, oder SMALL CAP ETF anfangs je nach Neigung beistreuen. Hast ja noch genügend Zeit in Deinem Leben mögliche Schweinezyklen auszusitzen.Nach und nach mit zunehmenden Alter dann in die Dickschiffe (Euro Stoxx 50 Select Dividend) umschichten aus den mgl. Kursgewinnen der Performancebringer.Oder je nach Lebensplanung-Kann ja auch gut möglich sein, dass Du in einigen jahren im Dollarraum Deinem Lebensmittelpunkt hast.

so meine Empfehlung

frohes schaffen

mal einer der Wenigen, die sich vernünftige Gedanken machen.

Als erstes würde ich nie was bei der eigenen Bank (Arbeitgeber) machen!!

Mag sein das Du bei einer anderen Bank etwas höhere Ordergebühren hast, aber das musst Du halt selber wissen.

Achten solltest Du a) auf Replikation- machst Du ja b) das das Fondvolumen bereits mindestens 250 Mio € beträgt- ansonsten könnte Schließung oder Einstellung mittelfristig drohen.c) am Anfang ( da Du ja noch in Ausbildung bist und somit um die ~20 Jahre alt sein wirst)verstärkt auf Performance setzen, sprich Kursgewinne. Also auch je nach Risikoneigung einen BRIC ETF besparen, oder SMALL CAP ETF anfangs je nach Neigung beistreuen. Hast ja noch genügend Zeit in Deinem Leben mögliche Schweinezyklen auszusitzen.Nach und nach mit zunehmenden Alter dann in die Dickschiffe (Euro Stoxx 50 Select Dividend) umschichten aus den mgl. Kursgewinnen der Performancebringer.Oder je nach Lebensplanung-Kann ja auch gut möglich sein, dass Du in einigen jahren im Dollarraum Deinem Lebensmittelpunkt hast.

so meine Empfehlung

frohes schaffen

Ich bin zwar kein Fan der Dividenden-Strategie, kann sie aber durchaus nachvollziehen. Dabei würde ich aber eher zu einem aktiven Fonds oder zumindest zu einem ETF mit etwas ausgeklügelteren Index greifen.

Einfach die Werte mit der höchsten Dividendenrendite aus einem Index zu wählen ist meiner Meinung nach problematisch, weil man dann vermehrt Aktien dabei haben kann, die zu der jüngeren Vergangenheit stark heruntergebrügelt wurden (z.B. Banken in der letzten Krise) und daher eine optisch hohe Dividendenrendite haben.

Andererseits gibt es da noch Aktien, die die Dividende aus der Substanz bezahlen um kurzfristig Investoren anzulocken, was aber auch nicht im Sinne langfristiger Investoren ist.

Daher hätte ich bis vor kurzem für Div.-Strategie einen aktiven Fonds empfohlen, z.B. DWS Top Dividende. Seit kurzem gibt es aber auch eine Alternative aus der ETF-Ecke, nämlich die welche auf die "S&P Dividend Aristocrats" Indizes, dort wird die langfristige Dividenden-Historie (10 Jahre) betrachtet und Werte mit extrem hoher Div.-rendite (>10%) werden ebenfalls aussortiert. Entsprechende ETFs (replizierend, ausschüttend) gibt es für USA, UK, Eurozone bei SPDR Europe.

Einfach die Werte mit der höchsten Dividendenrendite aus einem Index zu wählen ist meiner Meinung nach problematisch, weil man dann vermehrt Aktien dabei haben kann, die zu der jüngeren Vergangenheit stark heruntergebrügelt wurden (z.B. Banken in der letzten Krise) und daher eine optisch hohe Dividendenrendite haben.

Andererseits gibt es da noch Aktien, die die Dividende aus der Substanz bezahlen um kurzfristig Investoren anzulocken, was aber auch nicht im Sinne langfristiger Investoren ist.

Daher hätte ich bis vor kurzem für Div.-Strategie einen aktiven Fonds empfohlen, z.B. DWS Top Dividende. Seit kurzem gibt es aber auch eine Alternative aus der ETF-Ecke, nämlich die welche auf die "S&P Dividend Aristocrats" Indizes, dort wird die langfristige Dividenden-Historie (10 Jahre) betrachtet und Werte mit extrem hoher Div.-rendite (>10%) werden ebenfalls aussortiert. Entsprechende ETFs (replizierend, ausschüttend) gibt es für USA, UK, Eurozone bei SPDR Europe.

Ich möchte mein Portfolio wegen eines gewissen Eurozonen-Übergewichts der bisherigen Anlagen allmählich etwas internationaler ausrichten.

Wie beurteilt ihr dazu diesen ETF:

iShares STOXX Global Select Dividend 100 (DE)

[WKN: A0F5UH / ISIN: DE000A0F5UH1]

Langfristüberlegung: Wenn in 20 oder 30 Jahren asiatische Konzerne in der Welt führend sein sollten, bildet der Fonds auch diese Verschiebung ab.

Daneben ist der MSCI World und Emerging Markets bereits im Depot.

Aus steuerlicher Sicht gibt es doch entgegen obiger Darstellung keinen Unterschied mehr. Die Thesaurierungsbeträge werden mWn auch von den Freibeträgen abgezogen, sofern das Investment Post-2008 ist. Liege ich falsch?

Wie beurteilt ihr dazu diesen ETF:

iShares STOXX Global Select Dividend 100 (DE)

[WKN: A0F5UH / ISIN: DE000A0F5UH1]

Langfristüberlegung: Wenn in 20 oder 30 Jahren asiatische Konzerne in der Welt führend sein sollten, bildet der Fonds auch diese Verschiebung ab.

Daneben ist der MSCI World und Emerging Markets bereits im Depot.

Aus steuerlicher Sicht gibt es doch entgegen obiger Darstellung keinen Unterschied mehr. Die Thesaurierungsbeträge werden mWn auch von den Freibeträgen abgezogen, sofern das Investment Post-2008 ist. Liege ich falsch?

Zitat von Fritzphantom: Aus steuerlicher Sicht gibt es doch entgegen obiger Darstellung keinen Unterschied mehr. Die Thesaurierungsbeträge werden mWn auch von den Freibeträgen abgezogen, sofern das Investment Post-2008 ist. Liege ich falsch?

Nein, liegst du nicht, das ist korrekt:

http://www.test.de/Abgeltungsteuer-Fragen-Antworten-1663930-…

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -0,72 | |

| -0,58 | |

| -0,85 | |

| -1,54 | |

| -0,55 | |

| -0,07 | |

| -1,52 | |

| -0,40 | |

| -1,45 | |

| -0,25 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 224 | ||

| 102 | ||

| 92 | ||

| 62 | ||

| 57 | ||

| 42 | ||

| 38 | ||

| 35 | ||

| 32 | ||

| 31 |